In recent years, e-invoicing has gained unprecedented importance due to the digitalization of transactions, the acceleration of processes and the change in strategies of tax authorities to reduce the VAT gap.

Europe is no exception to this trend and continues its path towards the dematerialization of invoices. Each country applies its own rules to its jurisdiction, making the task more complex for organizations, especially those operating internationally.

Lorsque les ministres des Finances de l’UE se sont réunis la semaine dernière, on s’attendait à ce que nous apprenions un accord politique sur la proposition de TVA à l’ère numérique (ViDA). Malheureusement, en raison des objections d’un État membre concernant les règles de la plateforme, cela ne s’est pas produit. Maintenant, la date officielle de passage de ViDA a été mise en attente pendant que ces préoccupations sont traitées parmi les membres. Toutefois, la présidence belge a réitéré son engagement à maintenir la proposition en tant que paquet unifié et vise à parvenir à un accord avant la fin de sa présidence en juin 2024, auquel cas le calendrier de la proposition sera maintenu.

Le travail de la législation n’est pas linéaire et n’est jamais aussi propre que beaucoup d’entre nous le souhaiteraient. Cependant, ne vous y trompez pas. VIDA arrive et changera à jamais le paysage de la TVA dans l’UE. Un indicateur positif de cela est le fait que deux des trois piliers de ViDA ont été acceptés à l’unanimité. Comme le consentement unanime de toutes les parties est requis, aucune des propositions ne peut aller de l’avant tant qu’une solution de compromis n’est pas trouvée, mais je ne doute pas que nous y arriverons dans un avenir proche.

Pourquoi suis-je si confiant ?

ViDA est bon pour tout le monde. Malgré quelques objections mineures ici et là et un certain positionnement de certains membres de l’UE, ils comprennent que ViDA est un outil essentiel pour créer des gains d’efficacité d’échelle dans le système de TVA de l’UE. Pour mieux se préparer à l’économie moderne, il incombe aux gouvernements de réduire la complexité pour les entreprises et d’encourager le commerce transfrontalier dans toute l’UE.

La raison pour laquelle ViDA a été introduit pour la première fois était de favoriser une culture d’entreprise plus collaborative et que l’UE pouvait garantir la capture précise des recettes fiscales dues à ses membres. La proposition se composait de trois parties qui s’attaquent à la fraude à la TVA, soutiennent les entreprises et promeuvent la numérisation. Tous ces éléments sont toujours des besoins vitaux de la communauté européenne et je pense qu’une solution viable sera bientôt convenue. À ce stade, je suis convaincu que les dates cibles proposées peuvent encore être respectées.

Rappelez-moi, qu’est-ce que la TVA à l’ère numérique ?

En termes simples, ViDA est une proposition qui permettra aux pays de l’UE d’utiliser la technologie pour améliorer le système actuel de TVA et mieux prévenir la fraude. Les mises à jour comprennent la facilitation de la facturation électronique, l’introduction d’exigences de déclaration numérique obligatoire des transactions transfrontalières et des mécanismes juridiques pour faciliter les activités transfrontalières et la conformité. Une fois promulguée, cela entraînera des changements importants dans la façon dont vous opérez dans ces pays.

Comme prévu, des changements de cette ampleur et de cette portée suscitent de nombreuses questions parmi les entreprises qui exercent des activités dans l’UE. Tout, des coûts de processus aux besoins technologiques, est évalué à mesure que de plus en plus d’informations sur ViDA deviennent disponibles.

Mes collègues et moi-même avons beaucoup écrit sur les avantages de ViDA et sur ce que la proposition signifie pour l’UE et ses communautés d’affaires respectives. Je vous encourage à suivre régulièrement nos experts pour connaître les derniers développements, car l’actualité peut changer souvent sans avertissement.

Questions fréquemment posées sur la TVA à l’ère numérique

Q : Quand les entreprises commenceront-elles à voir l’impact de ViDA ?

R : La TVA à l’ère numérique publiée par la Commission européenne englobe plusieurs domaines du droit de la taxe sur la valeur ajoutée (TVA). À proprement parler, l’impact concret de ViDA touchera différentes entreprises à différents moments entre 2024 et 2030. Cette dernière date s’applique aux propositions de ViDA pour la facturation électronique obligatoire et la déclaration numérique pour les transactions dites intracommunautaires, qui représentent moins de 20 % de l’ensemble des transactions de l’UE. Mais ce qui est beaucoup plus important, c’est que ViDA propose de supprimer les restrictions actuelles pour les pays de l’UE afin d’introduire la facturation électronique obligatoire au niveau national dès l’adoption du paquet ViDA, ce qui pourrait bien être le cas cette année. Cela signifie que, très probablement, les pays de l’UE qui n’ont pas encore de tels régimes accéléreront probablement l’introduction de la facturation électronique obligatoire et du reporting en temps réel dès les deux prochaines années. Si l’on se rend compte que de nombreux pays de l’UE ont déjà annoncé des initiatives dans ce sens, ou même commencé à les mettre en œuvre, il est facile de voir comment l’effet net de cette disposition sera une intensification de la vague actuelle de nouveaux mandats du Comité contre le terrorisme auxquels il faut se préparer à très court terme.

Les deux autres piliers de ViDA, principalement relatifs aux règles de TVA pour les opérateurs de plateforme qui facilitent la location d’hébergements de courte durée et les services de transport de passagers, et à la simplification des immatriculations à la TVA dans l’UE, entreront tous deux en vigueur le 1er juillet 2027.

Q : Y aura-t-il probablement un délai de grâce pour que les entreprises s’adaptent et se conforment ?

R : La proposition ViDA vise une approche raisonnable pour permettre aux entreprises de préparer leurs systèmes et processus à l’impact de ViDA, mais il n’en reste pas moins que dès l’entrée en vigueur du paquet, les États membres sont libres d’introduire la facturation électronique obligatoire sans aucune approbation dérogatoire de l’UE. Même si les États membres ont l’ambition de déployer leurs mandats de manière responsable, des entreprises comme Sovos qui ont vécu les mandats de la CTC dans de nombreux pays pendant près de deux décennies à travers le monde savent maintenant qu’aucune période de grâce n’est jamais assez longue pour permettre à une entreprise d’adopter une attitude détendue. De nombreuses entreprises sous-estiment gravement le travail qui doit être fait pour assurer la qualité des données et les longs cycles d’adaptation de leurs différentes applications commerciales pour intégrer les changements de données et de processus nécessaires au reporting en temps réel et à la facturation électronique. Et l’introduction de changements de cette ampleur dans les processus commerciaux et administratifs n’est jamais sans défis des deux côtés de l’équation – les entreprises commettront des erreurs qui peuvent prendre du temps à corriger, et cela ne fait que devenir plus difficile à mesure que les gouvernements font la même chose de leur côté en parallèle sous la pression des délais politiques.

Q : À quelles nouvelles exigences technologiques pouvons-nous nous attendre des entreprises ?

R : Bien que les processus de reporting qui doivent être mis en place pour répondre à des protocoles de transmission spécifiques, à l’authentification et à l’orchestration des échanges de documents reçoivent souvent beaucoup d’attention, les entreprises doivent également se méfier de l’impact des mandats CTC générés ou modifiés par ViDA sur leurs processus et données en amont. De nombreuses entreprises ont plusieurs systèmes ERP, plusieurs systèmes de facturation, des systèmes de comptes fournisseurs, etc. pour différentes lignes ou catégories d’entreprises ou de partenaires commerciaux. La plupart de ces systèmes traitent les données de facturation sur une facture papier ou PDF en vertu de la loi actuelle de manière manuelle ou semi-automatisée maladroite qui ne peut pas être facilement « mise à niveau » pour gérer les exigences d’exhaustivité et de qualité des données d’un régime strict de facturation électronique et de déclaration électronique. Au-delà des gros titres sur la facturation électronique obligatoire et les rapports en temps réel, les petits caractères de la proposition de TVA à l’ère numérique entraîneront un certain nombre de modifications potentiellement difficiles des processus commerciaux, y compris la définition même de ce qui constitue une facture, ce qui nécessitera la conversion de milliards de factures PDF dans l’Union européenne en formats lisibles par machine. Ce qui complique les choses, c’est que les initiatives de la CTC et ViDA ne racontent qu’une partie de l’histoire : les entreprises de l’UE doivent également répondre à un nombre croissant d’exigences en matière de facturation électronique entre entreprises et gouvernements, et de nombreux gouvernements prévoient d’étendre les exigences de facturation des clients du secteur public à la sphère interentreprises. Cela signifie que les entreprises doivent de plus en plus utiliser des logiciels et des fournisseurs de services capables de garantir la conformité aux cadres et aux lois, ce qui s’ajoute à la nécessité de repenser complètement les processus et les systèmes de facturation dans la plupart des entreprises.

Q : Quels processus opérationnels sont susceptibles d’être touchés dans le cadre de la nouvelle réglementation ?

R : Tous les processus de facturation et les processus connexes seront affectés. Cela inclut tout processus de comptabilité fournisseurs et de comptes clients et les systèmes d’information associés qui les prennent en charge – tout cela doit être examiné dans ce contexte et préparé pour le changement de paradigme de numérisation qui se produira à la suite de ViDA.

Q : Les entreprises peuvent-elles s’attendre à ce que leurs partenariats technologiques actuels fonctionnent pour les nouvelles normes ?

R : Les entreprises qui utilisent actuellement des systèmes EDI, des logiciels d’automatisation de l’approvisionnement au paiement ou des comptes fournisseurs de services SaaS, la gestion des communications avec les clients, la commande à l’encaissement, la présentation de la facturation électronique et les solutions de paiement, etc. doivent se demander comment ces plateformes géreront les nouvelles exigences en matière de facturation électronique et de déclaration électronique dans le cadre de ViDA et des initiatives réglementaires associées. Ces fournisseurs, spécialisés dans l’optimisation des processus métier, ont généralement peu d’expérience dans ce domaine spécifique de la conformité. La plupart d’entre eux ne sont pas conçus pour anticiper et traiter en temps opportun les dizaines ou les centaines de changements qui suivent généralement le déploiement initial d’un régime de CTC dans n’importe quelle juridiction. Nous conseillons aux entreprises de contacter dès maintenant leurs fournisseurs de logiciels d’entreprise et leurs fournisseurs de services pour poser ces questions : sont-ils au courant de ces changements et quel est leur plan pour vous maintenir en conformité ?

Q : Quelle sera l’incidence sur les transactions transfrontalières ?

R : Les transactions transfrontalières entre les pays de l’UE seront soumises à un nouveau régime de déclaration en temps réel qui remplace l’exigence actuelle d’un état récapitulatif. Les rapports effectifs seront effectués sur une base transactionnelle à chaque État membre, et les États membres communiqueront ces informations à une base de données centrale de la Commission européenne. Outre ces sections de la ViDA relatives à la déclaration numérique, les transactions transfrontalières intra-UE sont également affectées par d’autres parties de la proposition à d’autres égards. Par exemple, des changements assez profonds sont prévus pour supprimer les charges administratives pour les entreprises qui déplacent leur propre stock entre les pays de l’UE. En outre, le guichet unique d’importation (I-OSS) pour les ventes à distance transfrontalières de marchandises de faible valeur aux consommateurs de l’UE deviendra obligatoire, ce qui aura un impact sur les vendeurs et les plateformes de commerce électronique, par exemple aux États-Unis et en Chine.

Passez à l’action

Restez au courant de tout ce qui concerne ViDA avec Sovos.

Après un webinaire couvrant les mises à jour réglementaires ainsi que les points clés du processus de récupération de la TVA, ce blog vise à faire la lumière sur les aspects cruciaux de la récupération de la TVA, en particulier les échéances qui approchent à grands pas.

Comprendre les nuances des applications de récupération de la TVA est essentiel pour les entreprises qui cherchent à optimiser les coûts opérationnels en récupérant la TVA encourue dans un autre pays. Explorons les aspects fondamentaux du processus de récupération de la TVA.

Le processus de récupération de la TVA

Les entreprises peuvent récupérer la TVA encourue dans le cadre de leurs opérations par le biais de déclarations de TVA si elles sont enregistrées dans le pays où les coûts sont engagés. Toutefois, pour ceux qui ne sont pas enregistrés et qui n’ont aucune obligation de le faire, d’autres voies telles que la demande de remboursement de l’UE ou la procédure de la 13e directive sont disponibles, à condition que des critères spécifiques soient remplis.

Avant d’initier une demande de remboursement de TVA, les entreprises doivent évaluer soigneusement leurs activités imposables. L’absence d’identification de l’activité imposable dans le pays concerné peut entraîner le rejet de la demande de récupération de la TVA. Dans de tels cas, l’immatriculation à la TVA devient impérative pour faciliter la récupération de la TVA en amont par le biais des déclarations de TVA, sous réserve des règles de chaque pays concernant l’immatriculation rétrospective à la TVA.

Charges recouvrables

L’éventail des dépenses recouvrables varie d’un pays à l’autre, englobant l’équipement, l’outillage, les coûts des événements, les honoraires professionnels, l’hébergement, etc. Cependant, en raison de réglementations différentes, il est crucial de procéder à une évaluation complète de la récupérabilité basée sur la législation TVA de chaque pays avant de postuler.

Respect des délais

Le respect des délais est essentiel pour une récupération réussie de la TVA.

Les entreprises de l’UE qui souhaitent obtenir un remboursement de TVA auprès d’autres États membres doivent soumettre une demande de directive sur les remboursements de l’UE au plus tard le 30 septembre de l’année civile suivante. Les entreprises non européennes qui souhaitent récupérer la TVA encourue dans les États membres de l’UE doivent déposer une demande de 13e directive avant le 30 juin de l’année suivante.

Bien que certains pays partagent une date limite commune du 30 septembre, le non-respect des délais peut restreindre les demandes de remboursement. Notamment, même si dans la plupart des cas, ces délais ne peuvent pas être prolongés, il existe des pays comme les Pays-Bas où les demandes de remboursement peuvent être soumises aux autorités fiscales jusqu’à cinq ans en arrière plutôt que pour l’exercice précédent.

Comprendre la réciprocité

Les accords de réciprocité sont essentiels dans les demandes de remboursement de TVA, la plupart des États membres de l’UE imposant la réciprocité. Il est essentiel de comprendre ces lois pour éviter les tentatives infructueuses de récupération de la TVA dans des juridictions non réciproques.

Parmi les mises à jour récentes, citons l’accord entre le Royaume-Uni et l’Italie dans le cadre de la 13e directive TVA, qui rationalise les demandes de remboursement de la TVA pour les entreprises britanniques. Notamment, la date limite pour une application de la 13e directive en Italie est le 30 septembre 2024, pour tous les coûts encourus en 2023 (c’est-à-dire les factures d’achat datées de 2023). Cela représente une avancée significative vers des processus de récupération de la TVA transfrontaliers rationalisés pour les entreprises britanniques. En outre, il peut être avantageux pour les entreprises de réexaminer les demandes déjà soumises en vertu de la 13e directive en Italie qui étaient auparavant en attente en raison du manque de réciprocité.

En conclusion, la maîtrise des subtilités de la récupération de la TVA permet aux entreprises d’améliorer leur efficacité financière et de réduire efficacement leurs coûts. En naviguant dans les éléments essentiels décrits ci-dessus, les entreprises peuvent se lancer dans un voyage pour libérer tout leur potentiel de récupération de la TVA.

Les audits peuvent s’avérer être préoccupants pour les entreprises, surtout pour celles qui ont des activités transfrontalières ou d’importants crédits de TVA à recouvrir. Cependant, ils sont essentiels autant pour garantir les remboursements que pour assurer la conformité.

De manière générale, les autorités fiscales utilisent les audits ou les inspections pour vérifier l’exactitude des déclarations et identifier d’éventuelles erreurs ou des paiements insuffisants. Afin d’éviter des pénalités et le risque d’un remboursement TVA refusé, les organismes doivent comprendre comment se préparer au mieux à ces contrôles.

Notre experte, Clémentine Mayor, décryptera le panorama des types d’audit, les conditions à remplir pour récupérer sa TVA étrangère et les démarches à effectuer pour les demandes de remboursement.

Au programme:

– Les différents types d’audit et les spécificités selon les pays

– Les tendances selon les règles locales

– L’évolution des processus de vérification associée aux réformes d’e-invoicing et e-reporting

– Les modalités de recouvrement via les directives européennes

Facturation électronique en Pologne

Les exigences de facturation électronique en Pologne évoluent. Alors que les transactions B2G nécessitent des factures électroniques depuis avril 2019, les règles de facturation électronique B2B du pays devraient entrer en vigueur en février 2026 pour les contribuables dont le chiffre d’affaires dépasse 200 millions de PLN (soit environ 46 millions d’euros) l’année précédente, et en avril 2026 pour tous les autres contribuables.

Il est vital de rester informé si votre entreprise veut éviter de coûteuses amendes.

Continuez à lire pour découvrir le statu quo actuel de la facturation électronique en Pologne, y compris l’introduction d’un système de contrôle continu des transactions (CTC) via la plateforme KSeF, ainsi que ce à quoi vous pouvez vous attendre à l’avenir.

Aperçu rapide : la facturation électronique en Pologne

Type de CTC Le dédouanement des factures électroniques via KSeF ou PEF pour les transactions B2G effectuées avec des institutions publiques entrera en vigueur en février 2026 pour les contribuables dont le chiffre d’affaires dépasse 200 millions de PLN (environ 46 millions d’euros) l’année précédente et en avril 2026 pour tous les autres.

Réseau Possibilité d’émettre des factures électroniques à la fois via PEF et KSeF. Si B2G, la facture électronique sera émise dans PEF et automatiquement transférée au KSeF afin d’attribuer un numéro KSeF. La facture PEF sera visible dans le KSeF sous l’onglet approprié pour les factures PEF, et les informations concernant le numéro KSeF attribué seront disponibles dans PEF.

Format Le format PEF ou le format KSeF prend en charge les factures XML suivant la structure logique FA_VAT.

Exigence de signature électronique Une signature électronique qualifiée est l’un des moyens que les contribuables doivent utiliser pour s’authentifier dans KSeF.

L’intégrité et l’authenticité d’une facture sont assurées par l’émission de factures électroniques structurées via KSeF.

Exigence en matière d’archivage 10 ans.

Type de CTC Le dédouanement des factures électroniques via KSeF pour les transactions effectuées par des contribuables enregistrés assujettis à la TVA prendra effet en février 2026 pour les contribuables dont le chiffre d’affaires dépasse 200 millions de PLN (environ) 46 millions d’euros) l’année précédente et en avril 2026 pour tous les autres.

Réseau Réseau centralisé où l’échange de factures électroniques est traité via la plateforme KSeF fournie par le Ministère des Finances.

Format XML suivant la structure logique FA_VAT.

Exigence de signature électronique Une signature électronique qualifiée est l’un des moyens que les contribuables doivent utiliser pour s’authentifier dans KSeF.

L’intégrité et l’authenticité d’une facture sont assurées par l’émission de factures électroniques structurées via KSeF.

Exigence en matière d’archivage 10 ans.

Réglementations sur la facturation électronique en Pologne

La conformité fiscale est surveillée et régulée par le ministère des Finances, notamment par l’Administration fiscale nationale. Après avoir mis en œuvre les changements SAF-T en Pologne sous la forme de JPKs, le Ministère des Finances révolutionne actuellement le système de facturation en introduisant la plateforme centralisée Krajowy System E-Faktur (KSeF) pour la transmission de factures électroniques structurées.

Depuis 2019, les entités publiques en Pologne sont obligées de recevoir et de traiter les factures électroniques. Bien qu’actuellement facultative pour les fournisseurs des entités publiques, la transmission des factures électroniques deviendra obligatoire pour les transactions B2G et B2B lorsque la réforme sera mis en œuvre en 2026.

KSeF Pologne : Système national de facturation électronique

La Pologne a introduit un système national de facturation électronique appelé KSeF (Krajowy System e-Faktur), qui est une plateforme centralisée pour l’émission et l’échange de factures électroniques dans un format structuré, actuellement la structure logique FA (2). La date de mise en service pour l’émission et la réception des factures via KSeF a été reportée trois fois depuis son annonce initiale. Une fois en action, les acheteurs et les fournisseurs des transactions B2B et B2G seront tenus d’émettre et de recevoir des factures électroniques via la plateforme KSeF.

Facturation électronique B2B en Pologne

L’émission de factures électroniques via KSeF est volontaire pour les entreprises depuis le 1er janvier 2022, ce qui signifie que les fournisseurs peuvent émettre des factures électroniques via KSeF. Cependant, les acheteurs peuvent toujours demander à les recevoir dans un format différent, hors KSeF.

Cela changera lorsque la facturation électronique via KSeF deviendra obligatoire en 2026 pour la majorité des entreprises en Pologne, à savoir les assujettis à la TVA immatriculés qui ont des établissements fixes sur le territoire polonais, et plus tard, pour les assujettis exonérés de TVA.

Facturation électronique B2G en Pologne

Le portail polonais PEF (Platforma Elektronicznego Fakturowania) est en place depuis 2019. Il a pour objectif de centraliser et de faciliter la transmission des factures électroniques B2G, permettant ainsi aux entreprises privées et aux organismes publics d’émettre et de recevoir des factures électroniques. Toutes les entités publiques en Pologne ont été obligées de s’enregistrer sur PEF et de recevoir des factures électroniques structurées depuis le 18 avril 2019.

Lorsque la réforme entrera en vigueur, les systèmes PEF et KSeF fusionneront, ce qui signifie que la facturation électronique dans les transactions B2G sera possible à la fois via PEF et KSeF. Les factures B2G devront également recevoir un identifiant unique KSeF.

Par exemple, les contribuables pourront utiliser les fonctionnalités disponibles dans KSeF, telles que la validation sémantique de la facture électronique. Les autorités fiscales pourront accéder à ces factures, qu’elles aient été émises par le biais de PEF ou KSeF. Il sera donc possible de continuer à émettre des factures B2G via PEF et selon la norme de facturation électronique PEF.

Chronologie : adoption de la facturation électronique en Pologne

La mise en œuvre de la facturation électronique en Pologne s’est faite par étapes. Voici une brève chronologie de l’adoption de la facturation électronique dans le pays :

Octobre 2021 : la période de test de KSeF commence

Décembre 2021 : la période de test de KSeF se termine

1er janvier 2022 : début de l’utilisation volontaire de KSeF

17 juin 2022 : la Pologne a reçu la décision dérogatoire de la directive TVA pour introduire la facturation électronique obligatoire via KSeF

1er décembre 2022 : le ministère des Finances a publié un projet de loi modifiant la loi sur la TVA concernant la mise en œuvre de la facturation électronique obligatoire

15 mars 2023 : La Pologne publie un deuxième projet de loi modifiant la loi sur la TVA, y compris les modifications du KSeF

16 juin 2023 : la loi modifiant la loi sur la TVA est publiée par le ministère des Finances

1er février 2026 : KSeF entre en vigueur pour les contribuables dont le chiffre d’affaires dépasse 200 millions de PLN (environ 46 millions d’euros) l’année précédente

1er avril 2026 : le KSeF entre en vigueur pour tous les contribuables

Une fois que la facturation électronique obligatoire sera en vigueur, les amendes administratives pour non-conformité s’appliqueront et il ne sera plus possible d’émettre des factures à l’aide de caisses enregistreuses.

Bien que les entreprises soient légalement tenues d’utiliser des factures électroniques, les contribuables peuvent profiter d’avantages lorsqu’ils comparent les factures électroniques à la facturation papier classique. En voici l’essentiel :

Réduction des coûts : diminution de la consommation de papier, des frais d’affranchissement et du travail manuel

Gain de temps : les factures électroniques utilisent des formats standardisés et des processus automatisés

Praticité : la facturation électronique augmente l’interopérabilité entre les entreprises

Sécurité accrue : l’authentification et la validation garantissent l’authenticité des transactions et des factures correspondantes

Comment choisir le bon logiciel de facturation électronique en Pologne

Il ne suffit pas d’accepter un logiciel qui permet la facturation électronique sans l’adapter aux règles et normes locales en constante évolution, ce qui entraîne un nouveau statu quo dès son entrée en vigueur.

Bien que la fonctionnalité soit importante, pensez également à l’avenir lorsque vous choisissez votre fournisseur idéal de logiciel de facturation électronique.

Les entreprises internationales doivent garder à l’esprit la conformité dans son ensemble, en allant au-delà des obligations locales pour s’assurer qu’elles respectent leurs obligations partout où elles exercent leurs activités. Cela peut être exigeant en termes de ressources, surtout lorsqu’on considère l’ampleur des mises à jour réglementaires dans plusieurs juridictions.

L'avenir de la facturation électronique en Pologne

L’avenir de la facturation électronique est clair : la Pologne s’efforce d’une mise en œuvre à grande échelle. Une réforme entrera en vigueur en février 2026 et deviendra une exigence pour de nombreux contribuables. Cependant, la mise en œuvre imminente de la TVA à l’ère du numérique ne doit pas être oubliée lorsqu’on envisage l’avenir de la facturation électronique en Pologne. Conçue pour numériser le système de TVA dans l’UE, la proposition pourrait apporter d’autres modifications à la façon dont les contribuables établis dans le pays exercent leurs activités.

L’avenir de la facturation électronique et de la fiscalité dans son ensemble peut être incertain dans l’Union européenne, mais Sovos peut offrir à votre organisation la cohérence et la tranquillité d’esprit dont vous avez besoin. Ajoutez cette page à vos favoris pour rester au courant des derniers développements qui pourraient avoir une incidence sur votre manière d’exercer votre activité.

Obligations supplémentaires en matière de conformité à la TVA en Pologne

Il est important de rester informé des exigences à venir en matière de facturation électronique, mais il est également crucial de se souvenir des autres obligations auxquelles votre entreprise peut être confrontée lors de la conformité à la réglementation polonaise en matière de TVA.

Tout en s’adaptant à la pression de la mise en œuvre de la facturation électronique, les contribuables doivent rester attentifs à la conformité globale en matière de TVA et à la réforme actuelle SAF-T en Pologne.

Les conséquences de la non-conformité peuvent transformer les entreprises à jamais, mais Sovos est là pour vous aider à respecter vos obligations.

Mettre en place la facturation électronique en Pologne avec Sovos

Sovos est fier de son logiciel de contrôle continu des transactions (CTC), conçu spécialement pour les clients qui doivent rester au fait de leurs obligations fiscales, où qu’ils exercent leurs activités, même si les réglementations évoluent à l’avenir.

Les contribuables établis en Pologne seront pleinement conscients des exigences croissantes en matière de conformité, les transactions B2B et B2G nécessitant à terme des factures électroniques.

Alors que les CTC et la facturation électronique gagnent en importance à l’échelle mondiale, il n’y a jamais eu de meilleur moment que maintenant pour trouver un partenaire de conformité qui comprenne les règles en vigueur et qui anticipe déjà l’avenir. Sovos est le fournisseur en qui vous pouvez avoir confiance.

La solution de conformité de la facturation électronique de Sovos a été mise en œuvre par Brown-Forman, qui cherchait à alléger la charge de conformité de son service informatique. Brown-Forman a pu réaffecter ses ressources aux fonctions essentielles de son activité en toute sérénité, sachant que Sovos était là pour s’assurer que ses exigences en matière de facturation électronique étaient respectées.

Obligations de TVA en Pologne : Vue d’ensemble pour les entreprises

S’acquitter de ses obligations de TVA en Pologne peut être une tâche ardue pour ceux qui n’ont pas encore élaboré de stratégie robuste. Compte tenu des modifications fréquentes de la législation et de la mise en œuvre progressive de la facturation électronique en cours, le respect de vos obligations nécessite beaucoup de temps, d’argent et d’énergie.

Voici un aperçu de toutes les règles de conformité fiscale en vigueur en Pologne, couvrant les obligations et modalités relatives, entre autres, à la TVA, à la norme SAF-T (JPK) et à la facturation électronique via le KSeF. Ajoutez cette page à votre boîte à outils de conformité afin de pouvoir comprendre et respecter vos obligations, aujourd’hui et à l’avenir.

Bien qu’il n’existe pas de régime de taxation sur les primes d’assurance (IPT, Insurance Premium Tax) en Pologne, certaines taxes parafiscales sont appliquées sur les primes d’assurance.

La redevance sur les sapeurs-pompiers (FBC, Fire Brigade Charge) est applicable dans des cas particuliers. Il existe également ce que l’on appelle la « redevance de médiation financière » (FOC, Financial Ombudsman Charge) qui doit être réglée en ligne et versée au Bureau du Médiateur des services financiers polonais chaque année. Cette redevance est applicable à toutes les compagnies d’assurance opérant sous le régime de la libre prestation de services (FOS, Freedom of Services) ou de la liberté d’établissement (FoE, Freedom of Establishment) en Pologne, ainsi qu’aux compagnies d’assurance nationales.

Auparavant, la redevance de médiation en assurances (IOC, Insurer Ombudsman Charge) s’appliquait aux 18 catégories de polices d’assurance non-vie et d’assurance-vie. Elle a été remplacée par la « redevance de médiation financière » (FOC, Financial Ombudsman Charge) en janvier 2023.

TVA à l’importation en Pologne

L’importation est un fait générateur de TVA en Pologne.

Il existe une option de comptabilité différée sur les importations. La Pologne a introduit l’option de report de TVA sur les importations le 1er juillet 2020, permettant aux entreprises de déclarer la taxe via la déclaration de TVA sans paiement immédiat. Ce mécanisme est avantageux pour la trésorerie des entreprises puisqu’elles n’ont pas à faire l’avance du montant de la TVA due lors des formalités de dédouanement.

Les assujettis peuvent opter pour le report, que les marchandises soient soumises ou pas aux simplifications du Code des douanes de l’Union européenne. Pour ce faire, ils doivent présenter un historique clair et récent de leur conformité à la TVA.

Les exigences de facturation en Pologne

Les factures de TVA polonaises doivent être émises au plus tard le 15e jour du mois suivant la fourniture de biens ou de services soumis à taxation, et au plus tôt 30 jours avant la fourniture de biens ou la prestation de service.

La facture électronique est considérée comme émise le jour de son envoi au KSeF, c’est-à-dire au moment où elle est enregistrée dans le système. Une facture structurée devient valide légalement au moment où un numéro KSeF (identifiant unique) comprenant sa date d’émission lui est attribué. La date d’émission est également indiquée sur le certificat de réception officiel (UPO).

Le guichet unique (« OSS ») est en vigueur en Pologne depuis le 1er juillet 2021, et vise à simplifier les obligations de TVA pour les entreprises qui pratiquent la vente à distance.

Son principal avantage est de permettre à un fournisseur de choisir de comptabiliser la TVA due dans le cadre de l’OSS, utilisable pour les livraisons intracommunautaires de biens et l’ensemble des prestations de services transfrontalières effectuées pour le compte des consommateurs finaux au sein l’UE.

En conséquence, l’entreprise est tenue de s’enregistrer à la TVA dans un seul État membre de l’UE et non auprès de chacun des États membres dans lesquels elle opère, à condition de ne pas dépasser le seuil paneuropéen de 10 000 EUR de ventes à distance intracommunautaires aux consommateurs.

L’OSS peut être utilisé par les entreprises établies sur le territoire et en dehors de l’UE. Si un fournisseur ou assimilé décide de s’enregistrer auprès de l’OSS, il doit déclarer et payer la TVA pour toutes les transactions (fournitures de biens et de services) qui relèvent de l’OSS.

Lorsque l’État membre d’identification est la Pologne, l’assujetti est habilité à déposer une notification auprès du deuxième bureau des Impôts de Varsovie (II Urzad Skarbowy Warszawa Srodmiescie) par voie électronique.

Les formulaires associés à la procédure de guichet unique de l’UE sont les suivants :

VIU-R : formulaire de notification

VIU-DO : formulaire de déclaration de TVA, à déposer chaque trimestre avant la fin du mois suivant le trimestre concerné

Les formulaires pour la procédure OSS hors UE sont les suivants :

VIN-R : formulaire de notification

VIN-DO : formulaire de déclaration pour les règlements de TVA, déposé pour chaque trimestre avant la fin du mois suivant le trimestre concerné.

Si vous avez besoin d’aide, veuillez nous contacter ou trouver plus d’informations dans notre guide dédié.

Immatriculation auprès de l’IOSS en Pologne

Le guichet unique à l’importation (« IOSS ») est en vigueur depuis le 1er juillet 2021 et s’applique aux ventes à distance B2C de biens provenant de l’extérieur de l’UE.

Selon la procédure standard, la TVA est due sur toutes les marchandises importées dans l’État membre de l’UE (le pays de destination).

L’objectif de l’IOSS est de faciliter la déclaration et le paiement de la TVA due sur la vente de biens de faible valeur en consignation d’une valeur inférieure à 150 EUR. Si l’IOSS est utilisé, les importations dans l’UE sont exonérées de TVA.

Lors de l’utilisation de l’IOSS en Pologne, un assujetti n’ayant pas de domiciliation sur le territoire de l’UE doit indiquer la Pologne comme État membre d’identification. L’assujetti en charge de la fourniture, ou son intermédiaire, est habilité à déposer une notification auprès du deuxième bureau des Impôts de Varsovie (II Urzad Skarbowy Warszawa Srodmiescie) par voie électronique.

Les formulaires pour la procédure IOSS sont les suivants :

VII-R : formulaire de notification du contribuable

VII-RP : formulaire de notification d’un intermédiaire

VII-DO : formulaire de déclaration de TVA, à déposer chaque mois avant la fin du mois suivant le mois concerné

La déclaration Intrastat est obligatoire pour certaines entreprises qui effectuent des transactions transfrontalières au sein de l’Union européenne. Elle concerne la circulation des biens entre les États membres de l’UE.

Bien que les exigences soient similaires dans l’ensemble de la région, certains États membres appliquent les règles différemment et chacun a son propre seuil de déclaration Intrastat. Le seuil de déclaration pour la Pologne en 2024 est de 6,2 millions de PLN pour les introductions et de 2,8 millions de PLN pour les expéditions.

La procédure standard applicable aux déclarations de TVA en Pologne est la déclaration mensuelle. Les « petits » contribuables peuvent toutefois déposer leurs déclarations de TVA trimestriellement s’ils remplissent certaines conditions. Les déclarations de TVA peuvent être transmises sur le portail officiel ou à l’aide d’un logiciel approuvé.

Les déclarations de TVA doivent être déposées avant le 25 du mois suivant la période comptable. Cette date limite doit être impérativement respectée, car, en cas de retard, les contribuables encourent des pénalités financières et des intérêts légaux cumulés, et sont passibles de poursuites judiciaires.

Un fichier de contrôle uniforme (JPK_VAT) composé d’une section Enregistrement et d’une section Déclaration a été mis en place en octobre 2020. Les données des déclarations de TVA antérieures à cette mise en place y sont consignées.

Il existe une multitude de mentions obligatoires à faire figurer sur les factures, y compris (mais sans s’y limiter) :

Date d’émission

Numéro de TVA du client

Nom complet et adresse du fournisseur et du client

Description de la quantité et du type de biens fournis, ou du type et de l’étendue des services rendus

Date de transaction (ou de paiement)

Taux de TVA appliqué et montant de TVA à payer

Avec la mise en place de la facturation électronique obligatoire, des points de données supplémentaires sont nécessaires pour se conformer au schéma de facturation.

Le taux de TVA standard en Pologne est de 23 %. Des taux réduits de 8 et 5 % s’appliquent à certains biens et fournitures, et d’autres sont totalement exonérés de la TVA.

Le seuil d’immatriculation à la TVA pour les entreprises établies en Pologne est de 200 000 PLN.

Il n’existe pas de seuil d’immatriculation à la TVA pour les entreprises étrangères non établies en Pologne. Elles doivent s’immatriculer avant de réaliser leur première opération soumise à la TVA dans le pays.

La TVA s’applique en Pologne à la fourniture de biens et à la prestation de services à titre onéreux. La TVA redevable est le montant dû à l’administration fiscale après déduction du montant de la TVA collectée par le contribuable au moment où la taxe devient exigible.

La date limite de paiement de la TVA est la même que la date d’envoi de la partie SAF-T de la déclaration de TVA, soit le 25e jour du mois suivant la période d’imposition applicable. La TVA redevable doit être réglée par virement bancaire et en PLN (zloty polonais).

Les autorités fiscales polonaises exigent que les entreprises établies en dehors de l’UE et immatriculées à la TVA en Pologne désignent un représentant fiscal en Pologne. Le représentant fiscal peut être une personne physique ou une entreprise, telle que Sovos. Le représentant fiscal est solidairement responsable avec le contribuable des obligations fiscales dont il s’acquitte au nom et pour le compte dudit contribuable en Pologne.

Il convient de noter que, depuis le 23 février 2021, les contribuables établis en Norvège ou en Grande-Bretagne ne sont plus tenus de désigner un représentant fiscal lorsqu’ils opèrent en Pologne. Les entreprises établies en Norvège et en Grande-Bretagne peuvent s’immatriculer directement à la TVA en Pologne. En conséquence, le représentant légal de l’entreprise peut signer le formulaire d’immatriculation sans intervention de la société établie en Pologne ou d’une personne agissant en tant que représentant fiscal.

Une entreprise européenne n’est pas tenue de désigner un représentant fiscal pour s’immatriculer à la TVA en Pologne, mais elle peut choisir de le faire.

Le seuil d’immatriculation à la TVA pour les entreprises établies en Pologne est de 200 000 PLN (environ 46 000 euros).

La limite d’immatriculation à la TVA peut s’appliquer soit :

Rétrospectivement : la valeur des fournitures de biens ou de services a dépassé 200 000 PLN au cours de l’année fiscale précédente

Prospectivement : en début d’activité, la valeur estimée des fournitures de biens ou de services devrait dépasser 200 000 PLN

Les entreprises opérant en Pologne peuvent également opter pour la TVA, même si elles n’atteignent pas le seuil défini ou si leurs opérations ne comprennent que des activités exonérées de TVA.

Les entreprises non établies en Pologne (qui n’y possèdent pas d’établissement) doivent s’immatriculer à la TVA lorsqu’elles fournissent des biens ou des services imposables en Pologne. Elles sont exemptées d’immatriculation lorsqu’elles fournissent exclusivement les services suivants :

Services et biens pour lesquels l’acheteur polonais paie la taxe dans le cadre du mécanisme d’autoliquidation

Certains services soumis au taux zéro (p. ex., les services fournis dans les ports maritimes polonais, les services associés au transport international et les services de contrôle du trafic aérien destinés aux prestataires étrangers de transport aérien)

Comment Sovos peut vous aider à respecter les obligations de TVA en Pologne

Compte tenu de leur variété, le respect des obligations fiscales en Pologne peut être une tâche exigeante en ressources, en particulier si l’on considère la forte probabilité de modifications et de mises en œuvre futures. En choisissant Sovos, un fournisseur unique disposant d’une expertise fiscale mondiale et locale, vous avez l’assurance d’une conformité à toute épreuve.

Contactez notre équipe d’experts dès aujourd’hui et gagnez du temps pour mieux vous consacrer au développement de votre activité. La conformité est notre affaire.

Informations supplémentaires concernant les projets de facturation électronique B2B de l’Allemagne

En octobre 2023, le ministère fédéral des Finances (MoF) a publié des informations supplémentaires concernant la facturation électronique, l’une des mesures fiscales proposées dans la loi sur les opportunités de croissance.

Si la proposition du ministère des finances, avec les détails fournis dans les mises à jour précédentes, devient une loi, les points suivants seront applicables :

Les factures qui suivent les formats bien établis XRechnung et ZUGFeRD à partir de la version 2.0.1 doivent se conformer aux exigences de format basées sur l’EN.

Des efforts sont en cours pour garantir l’utilisation continue des procédures EDI (échange de données informatisées) dans le cadre juridique à venir, même si certains ajustements techniques sont nécessaires.

Il est important de souligner que le projet du gouvernement prévoit une transition progressive, même si tous les contribuables devront être en mesure de recevoir des factures électroniques à partir du 1er janvier 2025.

Outre les clarifications du ministère des finances, la chambre haute du Parlement fédéral allemand, le Bundesrat, s’est penchée sur la loi lors de sa session du 20 octobre. Bien que le Bundesrat soutienne l’introduction de la facturation électronique obligatoire, il a proposé un délai de deux ans pour que la réception obligatoire des factures électroniques commence le 1er janvier 2027.

Pour la suite du processus, la chambre basse du Parlement, le Bundestag, devrait voter sur la loi sur les opportunités de croissance à la mi-novembre. Le vote de la chambre haute devrait avoir lieu à la mi-décembre.

Le gouvernement fédéral approuve la facturation électronique interentreprises obligatoire et prolonge la phase volontaire

Le 30 août, le gouvernement fédéral allemand a approuvé le projet de loi connu sous le nom de “Loi sur les opportunités de croissance“. Cette loi comprend plusieurs dispositions relatives à différentes questions fiscales, dont l’introduction d’une obligation de facturation électronique interentreprises à l’échelle nationale.

Les dates clés de la mise en œuvre de la réforme sont les suivantes

À partir du 1er janvier 2025 : L’émission de factures électroniques sera autorisée sans le consentement de l’acheteur si la facture électronique est entièrement conforme à la norme de facturation électronique établie par le Comité européen de normalisation (CEN), EN 16931. Les factures papier resteront autorisées tout au long de l’année 2025.

À partir du 1er janvier 2026 : début prévu de la mise en œuvre obligatoire de la facturation électronique interentreprises.

Le projet de loi approuvé par le gouvernement ne modifie pas le cadre précédemment communiqué, mais il prolonge la phase volontaire d’un an. La phase volontaire durera jusqu’en janvier 2027 pour les petites entreprises dont le chiffre d’affaires annuel est inférieur ou égal à 800 000 EUR en 2025.

Prochaines étapes de la réforme de la facturation électronique

Le Parlement fédéral et le Conseil fédéral devraient approuver cette réforme d’ici la fin de l’année 2023.

Changements réglementaires allemands pour la facturation électronique obligatoire

Le 14 juillet 2023, le ministère fédéral allemand des finances (le ministère) a communiqué le projet de “loi sur les opportunités de croissance” aux principales associations professionnelles allemandes. Cette loi introduit des amendements à la loi sur la TVA pour mettre en œuvre la facturation électronique obligatoire, ainsi que d’autres propositions nationales et internationales liées à la fiscalité.

Actuellement, l’émission d’une facture électronique nécessite le consentement de l’acheteur. Les amendements proposés changeront cette situation, les factures pour les transactions entre contribuables résidant en Allemagne – connues sous le nom de transactions nationales B2B – devant être électroniques.

La loi introduit également une nouvelle définition de la facture électronique. Une facture électronique est définie comme une facture émise, transmise et reçue dans un format électronique structuré qui permet un traitement électronique. Une facture électronique doit également être conforme à la norme de facturation électronique du Comité européen de normalisation (CEN), EN 16931.

Le ministère a déjà fait part de son intention de rendre la facturation électronique obligatoire à partir de janvier 2025. Cette date reste inchangée dans les propositions d’amendement, avec des mesures transitoires donnant aux contribuables un peu de temps et de flexibilité pour se conformer aux nouvelles exigences :

Les factures papier seront acceptées jusqu’à la fin de l’année 2025. De même, les factures électroniques qui ne sont pas conformes à la norme CEN peuvent être émises avec l’accord de l’acheteur. Toutefois, les factures électroniques basées sur la norme CEN peuvent être émises sans le consentement de l’acheteur.

Les factures électroniques ne devront pas être conformes à la norme CEN avant la fin de l’année 2027, si les parties à la transaction s’accordent et échangent des factures par le biais de l’échange de données informatisées (EDI).

Même si cette loi ne prévoit pas de système de déclaration basé sur les transactions, elle indique qu’un tel système de déclaration pour les ventes interentreprises sera introduit ultérieurement.

Le Conseil européen prend une décision de dérogation

Le Conseil européen a autorisé l’Allemagne à introduire des mesures spéciales concernant la facturation électronique obligatoire dans sa décision datée du 25 juillet 2023.

L’Allemagne a obtenu une dérogation à la directive TVA du 1er janvier 2025 au 31 décembre 2027 ou, si une directive de l’UE est adoptée plus tôt que prévu, jusqu’à la transposition nationale de la directive sur la TVA à l’ère du numérique (ViDA) dans le droit allemand.

L’Allemagne fait un pas de plus vers la CTC en proposant une obligation de facturation électronique

Le 17 avril, le ministère fédéral allemand des Finances a envoyé une proposition de discussion pour l’introduction de la facturation électronique B2B obligatoire en Allemagne à d’importantes associations d’entreprises allemandes.

Les associations professionnelles sont invitées à donner leur avis sur des questions telles que les suivantes d’ici le 8 mai :

Le calendrier : Le ministère propose une introduction progressive de la facturation électronique obligatoire pour les livraisons nationales interentreprises à partir du 1er janvier 2025. Les associations sont invitées à prendre en compte ce calendrier ainsi que la taille de l’organisation, les exemptions, etc.

Une nouvelle définition de la facture électronique : Basée sur la TVA à l’ère du numérique (ViDA) utilisant des données structurées et la norme européenne.

Une définition des “autres factures” : Pour celles qui ne relèvent pas de la nouvelle définition de la facture électronique, ce qui inclut les factures papier ou PDF.

La réforme de la facturation électronique proposée est une étape vers la mise en œuvre d’un système de reporting en temps réel basé sur les transactions pour la création, la vérification et la transmission des factures électroniques. Ce système ne fait pas partie de la proposition actuelle, mais comme il est directement lié à une réforme de facturation électronique, les idées d’un tel système sont exposées à un haut niveau par le ministère des finances.

L’objectif final est de fournir un système de déclaration électronique uniforme basé sur les transactions pour les transactions B2B nationales et transfrontalières. L’échange de factures se ferait par l’intermédiaire d’une plateforme centrale ou privée.

Il n’y aurait pas de vérification du contenu intégral de la facture ni d’interruption de l’envoi de la facture – toutefois, la plateforme de l’émetteur vérifierait (“Plausibilitätsprüfungen”) que tous les champs obligatoires sont présents, que la structure et la syntaxe sont conformes à la norme EN, etc.

La déclaration de la facture se ferait en temps réel, en même temps que l’envoi de la facture, de sorte que le fournisseur n’aurait pas à effectuer deux transactions.

Le ministère des finances indique que l’objectif est d’aligner le nouveau système sur ViDA, mais que l’Allemagne compte recourir à une dérogation aux dispositions de la directive TVA pour introduire la réforme de facturation électronique, si ViDA n’est pas adopté à temps.

Alors que beaucoup ont spéculé sur le fait que l’Allemagne suivrait la voie du système italien de facturation électronique, le message du ministère des finances semble plutôt s’inspirer du système français, avec l’utilisation d’une plateforme centralisée complétée par des prestataires de services privés qui servent à canaliser les factures.

Vous souhaitez savoir comment la proposition de l’Allemagne d’introduire des contrôles continus des transactions pourrait affecter votre entreprise ? Contactez nos experts fiscaux.

Mise à jour : 3 novembre 2021 par Joanna Hysi

L’Allemagne se rapproche de l’introduction des contrôles des transactions en continu

Différentes institutions discutent de plus en plus de l’introduction de contrôles des transactions en continus (CTC) en Allemagne afin de lutter contre la fraude fiscale et de renforcer la compétitivité du marché allemand en Europe.

Les partisans d’une réforme des CTC

Les partisans de l’introduction des CTC en Allemagne sont, entre autres, le groupe parlementaire du Parti démocrate libre (FDP), favorable aux entreprises, l’Association allemande pour la facturation électronique (VeR) et un organe judiciaire indépendant, le Bundesrechnungshof (Cour des comptes fédérale).

Récemment, ce sujet a été inclus dans les négociations sur la politique fiscale des partenaires de la coalition issue des dernières élections gouvernementales allemandes (le parti social-démocrate (SPD), le FDP et le parti écologiste).

Bien que les discussions restent à un niveau conceptuel, les nouveaux partis de la coalition potentielle affichent une volonté politique de réforme dans ce domaine.

Propositions sur la réforme CTC

Plus précisément, le Bundesrechnungshof allemand a proposé au ministère des Finances un système de déclaration en temps réel tirant parti de la technologie blockchain comme système efficace de lutte contre la fraude à la TVA. Cependant, leur proposition n’a pas été acceptée au motif qu’une analyse coût-bénéfice est nécessaire avant de proposer et de mettre en œuvre de telles mesures.

Dans le cadre d’un processus parlementaire, le FDPa demandé qu’”n système de déclaration électronique comparable au SDI italien soit introduit à l’échelle nationale le plus rapidement possible, pour la création et le test et la transmission des factures”. La principale association industrielle allemande, la VeR, a accueilli favorablement cette proposition, reconnaissant ses nombreux avantages pour les entreprises et l’économie allemande.

Une étude de la VeR sur la question de savoir si le modèle italien peut servir de modèle à l’Europe explique que, bien qu’il ne semble pas avoir contribué de manière significative à la réduction de l’écart de TVA en Italie, les avantages de la facturation électronique pour les entreprises et l’économie italienne sont convaincants. Il conclut que le système de type ‘clearance’ italien peut servir de modèle pour la numérisation de la TVA en Allemagne, voire en Europe. En outre, les experts de VeR proposent leurs connaissances pour développer un tel système de CTC en Allemagne.

Conclusion : L’Allemagne sera-t-elle le prochain pays de l’UE à introduire les CTC ?

Il semble que l’idée d’introduire un système de CTC en Allemagne – sur les traces d’autres États membres comme l’Italie, la France et la Pologne – fasse son chemin et ne soit pas loin de devenir réalité si les partenaires de la coalition parviennent effectivement à conclure un accord de coalition pour succéder à l’actuel parti au pouvoir.

La numérisation des processus TVA en Europe de l’Est

A Quick Guide to E-invoicing and Real-Time Reporting

Tax regulations in Eastern European countries are complex but that shouldn’t be a reason not to do business there. If you’re responsible for VAT compliance, this ebook provides key details of the varying VAT digitisation mandates and business requirements across the region:

Understand how to comply with the e-invoicing and reporting in Eastern Europe

Deep dives into Hungary, Poland, Romania, Serbia and Slovakia

Must-read for tax professionals and consultants

Guide Pratique de la Conformité de la Facturation Électronique : Roumanie & Pologne

Les réglementations fiscales dans les pays d’Europe de l’Est sont complexes mais ce ne devrait pas être une raison pour ne pas y exercer des activités. Si vous êtes responsable de la conformité fiscale, cet ebook contient des informations clés sur les obligations de numérisation fiscale et les exigences imposées aux entreprises à travers ces régions. A la fin de cet ebook vous aurez :

Compris les principes de base des CTC

Compris les différentes approches de la facturation électronique en Europe de l’Est

Appris comment la Pologne et la Roumanie ont mis en place des régimes CTC

Entrevu de ce qui change en Europe de l’Est et comment votre entreprise peut s’adapter

Télécharger l’e-Book

Qui doit lire cet e-book ?

Les fiscalistes

Devant se tenir informés des réglementations en Europe de l’Est

Devant comprendre les exigences des systèmes pour les déclarations en temps réel et la facturation électronique

Devant élaborer une stratégie pérenne pour la numérisation fiscale à venir

Les conseillers fiscaux

Devant garantir les meilleures pratiques pour leurs clients

Devant se tenir informés des tous derniers développements et règlementations

Devant évoluer en toute confiance au sein du paysage fiscal pour aider leurs clients dans leur planification

Rédigé par des experts fiscaux et des spécialistes des réglementations

Les administrations fiscales sont de plus en plus présentes dans les processus de facturation ou exigent des données détaillées dans les heures ou les jours qui suivent les transactions. Bon nombre ont introduit des contrôles des transactions en continu (CTC) et constatent les avantages de combler l’écart de TVA au sein de leur pays en recueillant des données détaillées, en temps réel ou en temps quasi réel. L’Europe de l’Est suit elle aussi cette tendance et avance rapidement avec des initiatives de déclarations en temps réel et de facturation électronique.

Le défi de la numérisation fiscale en Europe de l’Est

Chaque pays d’Europe de l’Est a une approche différente des CTC. Ces différences pourraient s’accentuer par l’évolution constante des réformes et le changement des nouveaux formats de déclarations comme SAF-T et les déclarations en temps réel pour préserver leur conformité fiscale. Comprendre les différentes exigences en matière de conformité à la TVA est essentiel pour toute entreprise opérant dans la région ou cherchant à s’y développer. Ce guide vous permettra de mieux comprendre les exigences en vigueur. Notre analyse approfondie des pays clés vous aidera à respecter dès aujourd’hui les réglementations relatives à la TVA et à vous préparer aux futures obligations.

Découvrez ce qu’il contient :

Informations sur la fiscalité à l’échelle régionale

Guide détaillé des pays

Comment développer ses activités en toute confiance

Contenu de ce guide de la conformité en matière de facturation électronique et de déclarations en Europe de l’Est

Procurez-vous notre guide pour obtenir un tableau complet des CTC en Europe de l’Est ainsi que des nombreuses exigences qui varient d’un pays à l’autre. Ceci comprend le format des factures, la connectivité, les données, le mode de soumission, l’archivage, les systèmes existants, les technologies et les processus métiers, tous ces aspects devant être réexaminés et repensés pour garantir la conformité. Nous menons également des études détaillées des économies clés d’Europe de l’Est, tout en dévoilant ce qui se profile à l’horizon au sein de l’un des plus importants pays de la région, la Pologne:

Les contrôles continus des transactions – de quoi s’agit-il ?

Les caractéristiques communes des systèmes de type « clearance »

Les régimes de type « clearance »

Préserver sa conformité aux réglementations CTC en pleine évolution

Un examen approfondi de la facturation électronique au sein de la région

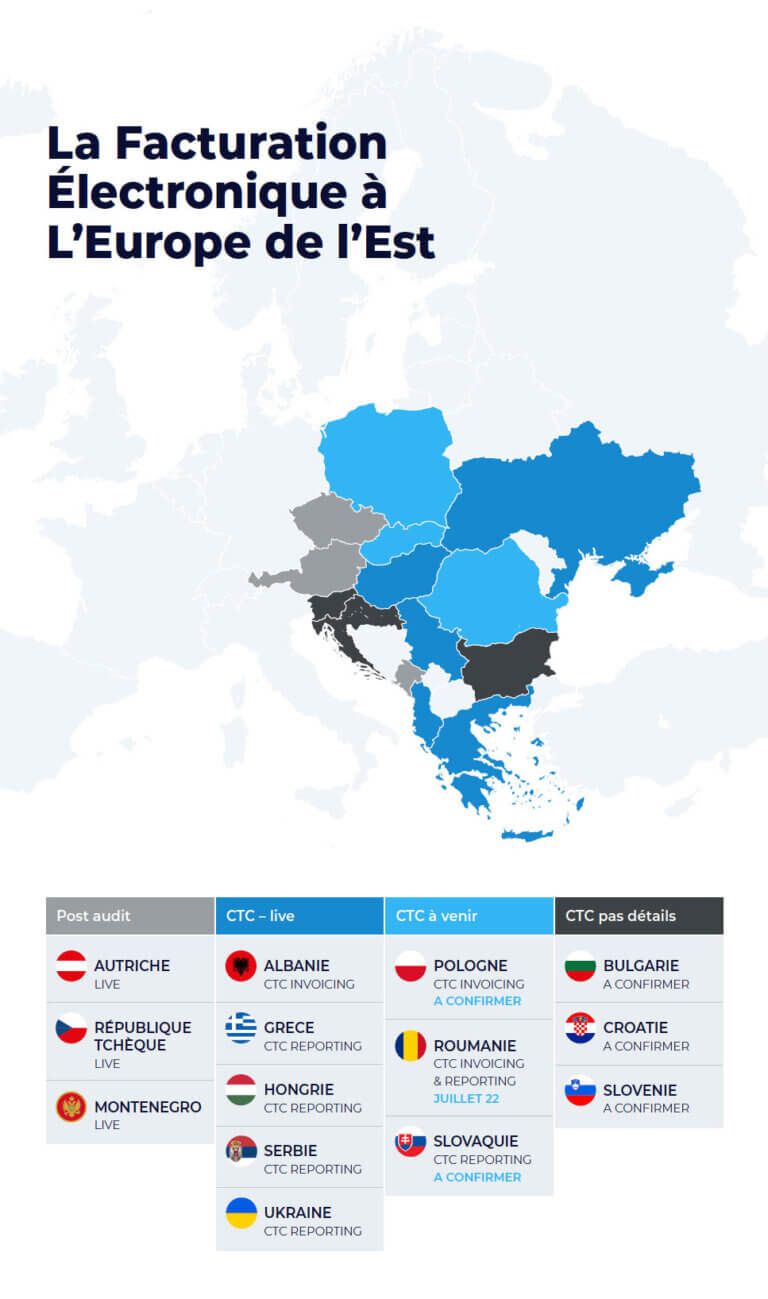

Le paysage CTC en Europe de l’Est est en constante évolution, les pays se situant à différentes étapes de leurs parcours.

La République tchèque, l’Autriche, la Croatie et le Monténégro autorisent tous à l’heure actuelle une facturation post-audit.

Parmi les pays ayant déjà mis en œuvre des régimes CTC (déclarations électroniques ou/et facturation électronique) où une facturation papier est toujours possible figurent la Hongrie, l’Albanie et la Grèce.

Dans certains cas, comme en Slovénie et en Bulgarie, des régimes CTC sont prévus mais les détails n’ont pas encore été précisés.

D’autres pays ont décrit leurs spécifications et mis en œuvre des régimes volontaires. Notre guide aborde certains de ces pays, en détaillant la portée, les flux de documents, les exigences clés et les échéanciers de leurs régimes.

Roumanie – Un aperçu

Les contribuables sont soumis à trois exigences en Roumanie:

Facturation électronique obligatoire pour les transactions B2G

Facturation électronique obligatoire pour les produits à haut risque

Obligation de documents de transport électroniques

Les contribuables sont tenus d’utiliser le système roumain de lettres de transport électroniques pour émettre un document de transport électronique concernant le transport de produits à haut risque fiscal avant le début du transport des marchandises. Ceci comprend des données concernant l’expéditeur, le destinataire, les marchandises, les lieux de chargement et déchargement, ainsi que des informations sur le mode de transport et le transporteur.

Sovos propose une solution économique et sécurisée, qui renforce la résistance aux perturbations engendrées par la tendance mondiale de mise en œuvre des contrôles des transactions en continu (CTC)

Nos solutions cloud uniques préservent votre conformité dans plus de 60 pays et nos experts fiscaux garantissent le respect par votre entreprise des toutes dernières réglementations et de leurs exigences.

Leader du marché, fort d’une expertise de plus de 40 ans dans la surveillance et l’analyse des réglementations à l’échelle mondiale

Un fournisseur unique, une interface technique unique

Une solution intégrée au sein de plus de 60 partenaires (SAP, Ariba, Coupa, IBM et bien plus)

Une API conviviale pour une interopérabilité plug-and-play

Évolue avec vos choix de technologies et de processus.

Le Liechtenstein est l’un des nombreux pays qui imposent une taxe sur les primes d’assurance (IPT), en particulier le droit de timbre suisse et la taxe d’assurance du Liechtenstein.

Ce blog donne un aperçu de l’IPT au Liechtenstein afin d’aider les compagnies d’assurance à rester en conformité.

Quels types de taxes sont applicables au Liechtenstein sur le montant des primes d’assurance ?

Au Liechtenstein, deux types de taxes s’appliquent au montant des primes perçues par les compagnies d’assurance :

Droit de timbre suisse (CHSD)

Prélèvement d’assurance du Liechtenstein (LIL)

Ces impôts se complètent. Le LIL n’est applicable que si le CHSD ne l’est pas.

Le droit de timbre suisse est applicable au Liechtenstein sur la base du traité d’union douanière du 29 mars 1923, qui réglemente les règles fédérales en matière de droits de timbre. La taxe du Liechtenstein sur le montant des primes d’assurance ne s’applique que si la législation suisse sur les timbres ne s’applique pas.

Il faut souligner que le Liechtenstein est membre de l’EEE. Par conséquent, les dispositions relatives à la localisation des risques énoncées dans la directive Solvabilité II s’appliquent à LIL.

Par conséquent, pour déterminer si le montant d’une prime déclenche le LIL, les règles de la directive concernée doivent être appliquées. Ce n’est pas le cas pour Swiss Stamp Duty.

Les paiements de primes effectués par des assurés résidents du Liechtenstein et/ou à des compagnies d’assurance basées au Liechtenstein sont généralement soumis aux droits de timbre suisses.

Quels sont les taux d’imposition au Liechtenstein ?

Les primes des polices d’assurance non-vie sont imposables au taux de 5 % et les polices vie au taux de 2,5 %, sauf si l’une des exemptions prévues par la réglementation s’applique. Ces taux et exemptions s’appliquent à la fois au CHSD et à la LIL.

Voici des exemples d’exemptions :

Politiques relatives aux accidents

Transport de marchandises

Assurance chômage

Assurance contre la grêle

Risques liés à l’assurance du bétail

Politiques de réassurance

Sur quoi se base le calcul du CHSD et du LIL au Liechtenstein ?

Pour la taxe d’assurance du Liechtenstein, la base imposable est constituée par le paiement des primes sur la base d’une relation d’assurance créée par une police d’assurance où le lieu du risque est censé se situer au Liechtenstein.

Alors que, pour le droit de timbre suisse, la base imposable est le paiement des primes d’assurance :

sur la base du portefeuille national d’un assureur national du Liechtenstein

qui sont payés par un assuré national ayant un contrat d’assurance auprès d’un assureur étranger

Quelles sont les fréquences de dépôt et de paiement des CHSD et LIL au Liechtenstein ?

Le CHSD est déclaré tous les trimestres et payé en même temps que la déclaration de revenus. D’autre part, LIL est due deux fois par an.

Chaque retour est dû dans les 30 jours suivant le dernier jour de la période de référence.

Quels sont les pénalités et les intérêts pour le CHSD et le LIL au Liechtenstein ?

En cas de retard de paiement, des intérêts moratoires devraient être payés sur les montants payés en retard. Le taux d’intérêt est déterminé par le Département fédéral suisse des finances.

Quels sont les défis en matière de taxe sur les primes d’assurance au Liechtenstein ?

Le principal défi est de déterminer quelle taxe est due, CHSD ou LIL. Ensuite, il est difficile de déterminer si le montant de la prime et le risque couvert sont exonérés d’impôts. La liste des exemptions est longue.

Si LIL est due, ces déclarations ne peuvent être déposées que par un représentant fiscal basé au Liechtenstein. Il peut être difficile d’en trouver un sur place.

Vous voulez en savoir plus sur la taxe sur les primes d’assurance ?

Pour en savoir plus sur l’IPT en général, cliquez ici : Guide IPT

Après un long épisode législatif, le calendrier de la réforme de la facturation électronique en France a été largement précisé. En effet, le 29 décembre 2023, la loi de finances 2024 n° 2023-1322 a été officiellement promulguée et avec elle son article 91 qui détaille les nouvelles dates d’entrée en vigueur de la réforme.

Dans ce webinaire, Cyril Broutin, Product Manager CTC, reviendra sur ces dernières évolutions réglementaires et sur celles qui sont encore attendues.

Par ailleurs, Sovos étant dorénavant officiellement identifié comme candidat à l’immatriculation PDP, une brève démonstration de la plateforme et de ses évolutions sera également proposée.

Vous guider et vous accompagner en vous offrant des conseils pratiques pour anticiper les impacts de cette réforme sur vos systèmes d’information et vos processus métiers reste notre priorité.

Au programme :

Mise œuvre de la réforme de l’e-invoicing et l’e-reporting : le nouveau calendrier, pourquoi & comment ?

Evolutions et précisions réglementaires attendues

Démonstration de la plateforme de dématérialisation partenaire Sovos

La convergence des régimes traditionnels de taxe sur la valeur ajoutée (TVA) et de la conformité transactionnelle crée de nouvelles obligations et responsabilités pour toutes les entreprises à travers le monde. En matière de TVA, la conformité va bien au-delà de la simple déclaration.

Voici six pièges à éviter pour assurer sa conformité à la TVA :

1. Prendre la mauvaise décision en matière de TVA dès le départ

Les entreprises avec des chaînes d’approvisionnement multi juridictionnelles doivent s’assurer que leurs décisions en matière de détermination de la TVA soient toujours exactes. La gestion du processus de validation à l’aide d’un logiciel de détermination de la TVA vérifiant la validité avant que les factures ne soient éditées permet de gagner du temps et d’améliorer l’exactitude des données dès le départ.

La meilleure pratique consiste également à effectuer les contrôles d’identification de la TVA de l’acheteur à ce stade du processus afin d’éviter les mauvaises surprises par la suite. Les vérifications manuelles peuvent être très chronophages en termes de ressources. L’utilisation d’une solution automatisant ces vérifications peut donc vous faire gagner du temps et vous éviter des complications.

2. L’absence de facture légalement valable

Pour être considérées comme légales au regard de la TVA, les factures doivent répondre à un ensemble d’exigences spécifiques qui varient d’une juridiction à l’autre. Si vous ne disposez pas de factures légalement valides, vous risquez de rencontrer toute une série de problèmes au moment de la récupération de la TVA en amont. Si vous avez accepté une facture qui ne répond pas aux critères de légalité en matière de TVA, vous vous exposez au contrôle des autorités fiscales.

Au-delà des amendes éventuelles, le retard pris dans l’examen des anomalies peut avoir un impact sur votre trésorerie et nuire à votre réputation. La déduction de la TVA n’est pas autorisée pour les factures mal formatées.

3. Le non-respect des délais de déclaration

Les obligations en matière de TVA ne cessent de croître et forcent les entreprises à constamment s’adapter, la pression sur les équipes fiscales internes est plus forte que jamais. Chaque gouvernement a sa propre approche en matière de pénalités pour les déclarations tardives ou les paiements en retard. Il n’est plus possible de compter sur les processus manuels pour répondre aux exigences des autorités en temps voulu et avec précision.

Il est possible de rationaliser le processus de déclaration en utilisant des logiciels, des services externalisés ou une approche hybride ; ce qui convient le mieux à votre entreprise dépend de l’organisation de votre équipe fiscale.

4. L’erreur manuelle

Avec l’arrivée de nouvelles exigences, les équipes travaillent plus dur et plus vite. Par conséquent, les possibilités d’erreurs manuelles n’ont jamais été aussi nombreuses.

Le traitement manuel des factures de TVA peut prendre énormément de temps et laisse place à l’oubli et à l’erreur humaine. Même des erreurs individuelles peuvent entraîner des problèmes plus importants, attirer l’attention des autorités et avoir un impact sur votre capacité à faire des affaires.

5. Sous-estimer ses défis liés à l’extraction et à la mise en correspondance des données

Extraire les bonnes données des modules appropriés du système, puis les traiter et les mettre en correspondance afin de pouvoir les résumer, est une tâche compliquée et détaillée. Pour compliquer encore les choses, chaque juridiction a ses propres exigences en matière de rapports que vous devez respecter. L’automatisation de ces processus peut améliorer la précision et votre capacité à vous conformer.

6. Ne pas vérifier les données avant de les soumettre

La préparation des déclarations de TVA, des listes de ventes CE (Commission européenne), des déclarations Intrastat et d’autres rapports spécifiques à un pays en vue d’une soumission régulière peut s’avérer exigeante. Si l’on y ajoute la nécessité de préparer un rapport SAF-T (Standard Audit File for Tax), la complexité s’intensifie. Les exigences du SAF-T varient d’un pays à l’autre et comprennent au minimum des données transactionnelles (sur les ventes et les achats) et des données comptables, mais aussi souvent des informations sur les actifs et les stocks.

La combinaison de données détaillées provenant de différents systèmes sources et d’un format de soumission exigeant signifie que le rapport ne peut pas être facilement consulté pour vérifier d’éventuelles erreurs. Les autorités fiscales utilisent des logiciels pour analyser les déclarations SAF-T qu’elles reçoivent et décider des points à contrôler. Pour garantir la qualité de la soumission et éviter un appel de l’administration fiscale, il est essentiel que les données soient analysées en profondeur avant d’être soumises – idéalement à l’aide d’outils du même niveau que ceux utilisés par chaque administration fiscale.

Il n’a jamais été aussi important de rechercher les bons conseils en matière de TVA. Admettre que l’on a besoin d’aide peut être une étape intimidante mais cruciale, mais la peur de la non-conformité devrait être une préoccupation plus importante.

Tout simplement, il y a un moment pour chaque organisation multinationale où la gestion des obligations fiscales complexes en interne n’est tout simplement plus viable. En consolidant votre conformité avec Sovos, vous avez accès à des logiciels de pointe, à des services de conseil et à des experts en réglementation, qui ont tous pour objectif de vous assurer que vous êtes en conformité aujourd’hui et que vous le resterez à l’avenir.

L’évolution du paysage de l’e-invoicing à l’international devient incontournable, et les autorités fiscales mettent les organisations sous pression afin d’être conformes dans les régions où elles exercent.

Chaque pays a sa propre approche et réglementation. Il devient vital de construire une stratégie à l’échelle mondiale avec une approche consolidée. Le but étant d’avoir une vue homogène et globale sur toutes les données, quel que soit le processus dans lequel elles sont utilisées.

Nos experts, Clémentine Mayor, Consultante en TVA et Alexis Desjardins, Directeur des Ventes examineront 4 pays qui ont récemment implanté une réforme d’e-invoicing, en donnant un aperçu sur 4 axes stratégiques pour maîtriser sa conformité fiscale.

L’agenda de l’intervention :

Les principales caractéristiques et applications des réformes déjà mises en œuvre en Arabie Saoudite, Malaisie, Israël et Philippines

4 axes stratégiques pour une approche consolidée : extraction, transmission, analyse et échange d’informations

Les systèmes de facturation électronique au Moyen-Orient et en Afrique du Nord font l’objet de transformations significatives, visant à moderniser le paysage financier et à améliorer la transparence fiscale. Suite aux récentes mises à jour, de nombreux pays ont mis en œuvre des solutions de facturation électronique conçues pour rationaliser le recouvrement des impôts et réduire la fraude à la TVA.

Les tendances de la facturation électronique au Moyen-Orient

L’Arabie saoudite a accompli d’importants progrès dans le domaine de la facturation électronique, montrant la voie au Moyen-Orient. Le pays est entré dans la deuxième phase en matière de facturation électronique, celle où les factures B2B doivent être approuvées par l’administration fiscale. Au mois de novembre 2023, l’administration fiscale saoudienne (ZATCA) a annoncé huit vagues d’intégration de sa Phase 2, ciblant les contribuables avec divers seuils de chiffre d’affaires annuel.

Bien qu’Israël ne soit pas en train d’adopter un régime de facturation électronique obligatoire, le pays s’oriente vers une politique exigeant des contribuables qu’ils soumettent leurs données de facturation par voie électronique. Cette initiative a pour but de lutter contre le problème des fausses factures. Le modèle de facturation israélien, un système de type « clearance » avec contrôles continus des transactions (CTC), devrait être mis en œuvre par phases à compter de 2024.

Les Émirats arabes unis ont également rejoint le mouvement, annonçant la mise en place de leur « système de facturation en ligne » qui rendra progressivement obligatoire la facturation électronique pour les transactions B2B.

Parmi les autres pays de la région, Oman est en passe de mettre en œuvre une facturation électronique obligatoire en 2024 et le Bahreïn a invité des fournisseurs de technologie à bâtir sa plate-forme centrale pour un futur système de facturation électronique. Enfin, la Jordanie devrait examiner l’adoption d’un régime de facturation électronique obligatoire.

Les tendances de la facturation électronique en Afrique du Nord

L’Égypte a introduit en 2020 un système de facturation électronique obligatoire pour les transactions B2B, avec un calendrier de déploiement par phases, mais depuis avril 2023, toutes les entreprises en Égypte relèvent de cette obligation. Outre la facturation électronique, il existe en Égypte un système de reçus électroniques pour les transactions B2C.

Le système de facturation électronique obligatoire de la Tunisie, qui a été déployé en 2016, couvre les transactions B2G et certaines transactions B2B. De plus, le Maroc devrait rejoindre les rangs des pays où la facturation électronique obligatoire s’applique.

Face à l’évolution rapide du paysage de la TVA au Moyen-Orient et en Afrique du Nord, les réglementations relatives à la numérisation fiscale nécessitent une surveillance étroite et continue.

Le concept de la facturation électronique, comme véhicule visant à renforcer les contrôles fiscaux et à réduire les coûts, continue de s’étendre à de nouvelles régions du monde. Le nombre de pays adoptant des régimes de facturation électronique est à la hausse au Moyen-Orient et en Afrique du Nord, les gouvernements tout comme les entreprises étant aujourd’hui bien conscients des avantages. Alors que certains pays au sein de ces régions ont déjà opté pour la facturation électronique, d’autres sont en passe d’adopter des systèmes de contrôles continus des transactions (CTC). Même si les pays au sein de ces régions suivent des approches différentes, l’objectif initial est le même : la transformation numérique des contrôles fiscaux.

Les tendances de la facturation électronique au Moyen-Orient

Au Moyen-Orient, on constate de nombreux changements. Les Émirats arabes unis, l’Arabie saoudite, Oman et le Qatar ont déjà autorisé la facturation électronique. Suite à l’introduction de la TVA en janvier 2018, l’Arabie saoudite a également commencé à promouvoir une plate-forme de facturation électronique nationale, appelée ESAL. Oman et le Qatar n’appliquent pas encore la TVA mais dès que cela sera le cas, la facturation électronique revêtira encore plus d’importance pour ces pays et ils s’inspireront d’autres pays de la région qui s’orientent vers des régimes CTC.

En Jordanie, l’administration fiscale conduit actuellement des études pour analyser les régimes CTC dans différents pays, ce qui laisse largement présager qu’elle pourrait elle aussi très prochainement annoncer son intention d’introduire un nouveau système de facturation électronique CTC.

Israël a récemment dévoilé ses nouveaux plans pour un régime CTC et a conseillé aux fournisseurs de logiciels de comptabilité de se préparer au régime CTC à venir. Suite à l’adoption d’un régime CTC par Israël, les développements au sein de la région s’accéléreront par effet domino.

Les tendances de la facturation électronique en Afrique du Nord