Les exigences de facturation électronique en Pologne évoluent. Alors que les transactions B2G nécessitent des factures électroniques depuis avril 2019, les règles de facturation électronique B2B du pays devraient entrer en vigueur en février 2026 pour les contribuables dont le chiffre d’affaires dépasse 200 millions de PLN (soit environ 46 millions d’euros) l’année précédente, et en avril 2026 pour tous les autres contribuables.

Il est vital de rester informé si votre entreprise veut éviter de coûteuses amendes.

Continuez à lire pour découvrir le statu quo actuel de la facturation électronique en Pologne, y compris l’introduction d’un système de contrôle continu des transactions (CTC) via la plateforme KSeF, ainsi que ce à quoi vous pouvez vous attendre à l’avenir.

Aperçu rapide : la facturation électronique en Pologne

Type de CTC Le dédouanement des factures électroniques via KSeF ou PEF pour les transactions B2G effectuées avec des institutions publiques entrera en vigueur en février 2026 pour les contribuables dont le chiffre d’affaires dépasse 200 millions de PLN (environ 46 millions d’euros) l’année précédente et en avril 2026 pour tous les autres.

Réseau Possibilité d’émettre des factures électroniques à la fois via PEF et KSeF. Si B2G, la facture électronique sera émise dans PEF et automatiquement transférée au KSeF afin d’attribuer un numéro KSeF. La facture PEF sera visible dans le KSeF sous l’onglet approprié pour les factures PEF, et les informations concernant le numéro KSeF attribué seront disponibles dans PEF.

Format Le format PEF ou le format KSeF prend en charge les factures XML suivant la structure logique FA_VAT.

Exigence de signature électronique Une signature électronique qualifiée est l’un des moyens que les contribuables doivent utiliser pour s’authentifier dans KSeF.

L’intégrité et l’authenticité d’une facture sont assurées par l’émission de factures électroniques structurées via KSeF.

Exigence en matière d’archivage 10 ans.

Type de CTC Le dédouanement des factures électroniques via KSeF pour les transactions effectuées par des contribuables enregistrés assujettis à la TVA prendra effet en février 2026 pour les contribuables dont le chiffre d’affaires dépasse 200 millions de PLN (environ) 46 millions d’euros) l’année précédente et en avril 2026 pour tous les autres.

Réseau Réseau centralisé où l’échange de factures électroniques est traité via la plateforme KSeF fournie par le Ministère des Finances.

Format XML suivant la structure logique FA_VAT.

Exigence de signature électronique Une signature électronique qualifiée est l’un des moyens que les contribuables doivent utiliser pour s’authentifier dans KSeF.

L’intégrité et l’authenticité d’une facture sont assurées par l’émission de factures électroniques structurées via KSeF.

Exigence en matière d’archivage 10 ans.

Réglementations sur la facturation électronique en Pologne

La conformité fiscale est surveillée et régulée par le ministère des Finances, notamment par l’Administration fiscale nationale. Après avoir mis en œuvre les changements SAF-T en Pologne sous la forme de JPKs, le Ministère des Finances révolutionne actuellement le système de facturation en introduisant la plateforme centralisée Krajowy System E-Faktur (KSeF) pour la transmission de factures électroniques structurées.

Depuis 2019, les entités publiques en Pologne sont obligées de recevoir et de traiter les factures électroniques. Bien qu’actuellement facultative pour les fournisseurs des entités publiques, la transmission des factures électroniques deviendra obligatoire pour les transactions B2G et B2B lorsque la réforme sera mis en œuvre en 2026.

KSeF Pologne : Système national de facturation électronique

La Pologne a introduit un système national de facturation électronique appelé KSeF (Krajowy System e-Faktur), qui est une plateforme centralisée pour l’émission et l’échange de factures électroniques dans un format structuré, actuellement la structure logique FA (2). La date de mise en service pour l’émission et la réception des factures via KSeF a été reportée trois fois depuis son annonce initiale. Une fois en action, les acheteurs et les fournisseurs des transactions B2B et B2G seront tenus d’émettre et de recevoir des factures électroniques via la plateforme KSeF.

Facturation électronique B2B en Pologne

L’émission de factures électroniques via KSeF est volontaire pour les entreprises depuis le 1er janvier 2022, ce qui signifie que les fournisseurs peuvent émettre des factures électroniques via KSeF. Cependant, les acheteurs peuvent toujours demander à les recevoir dans un format différent, hors KSeF.

Cela changera lorsque la facturation électronique via KSeF deviendra obligatoire en 2026 pour la majorité des entreprises en Pologne, à savoir les assujettis à la TVA immatriculés qui ont des établissements fixes sur le territoire polonais, et plus tard, pour les assujettis exonérés de TVA.

Facturation électronique B2G en Pologne

Le portail polonais PEF (Platforma Elektronicznego Fakturowania) est en place depuis 2019. Il a pour objectif de centraliser et de faciliter la transmission des factures électroniques B2G, permettant ainsi aux entreprises privées et aux organismes publics d’émettre et de recevoir des factures électroniques. Toutes les entités publiques en Pologne ont été obligées de s’enregistrer sur PEF et de recevoir des factures électroniques structurées depuis le 18 avril 2019.

Lorsque la réforme entrera en vigueur, les systèmes PEF et KSeF fusionneront, ce qui signifie que la facturation électronique dans les transactions B2G sera possible à la fois via PEF et KSeF. Les factures B2G devront également recevoir un identifiant unique KSeF.

Par exemple, les contribuables pourront utiliser les fonctionnalités disponibles dans KSeF, telles que la validation sémantique de la facture électronique. Les autorités fiscales pourront accéder à ces factures, qu’elles aient été émises par le biais de PEF ou KSeF. Il sera donc possible de continuer à émettre des factures B2G via PEF et selon la norme de facturation électronique PEF.

Chronologie : adoption de la facturation électronique en Pologne

La mise en œuvre de la facturation électronique en Pologne s’est faite par étapes. Voici une brève chronologie de l’adoption de la facturation électronique dans le pays :

Octobre 2021 : la période de test de KSeF commence

Décembre 2021 : la période de test de KSeF se termine

1er janvier 2022 : début de l’utilisation volontaire de KSeF

17 juin 2022 : la Pologne a reçu la décision dérogatoire de la directive TVA pour introduire la facturation électronique obligatoire via KSeF

1er décembre 2022 : le ministère des Finances a publié un projet de loi modifiant la loi sur la TVA concernant la mise en œuvre de la facturation électronique obligatoire

15 mars 2023 : La Pologne publie un deuxième projet de loi modifiant la loi sur la TVA, y compris les modifications du KSeF

16 juin 2023 : la loi modifiant la loi sur la TVA est publiée par le ministère des Finances

1er février 2026 : KSeF entre en vigueur pour les contribuables dont le chiffre d’affaires dépasse 200 millions de PLN (environ 46 millions d’euros) l’année précédente

1er avril 2026 : le KSeF entre en vigueur pour tous les contribuables

Une fois que la facturation électronique obligatoire sera en vigueur, les amendes administratives pour non-conformité s’appliqueront et il ne sera plus possible d’émettre des factures à l’aide de caisses enregistreuses.

Bien que les entreprises soient légalement tenues d’utiliser des factures électroniques, les contribuables peuvent profiter d’avantages lorsqu’ils comparent les factures électroniques à la facturation papier classique. En voici l’essentiel :

Réduction des coûts : diminution de la consommation de papier, des frais d’affranchissement et du travail manuel

Gain de temps : les factures électroniques utilisent des formats standardisés et des processus automatisés

Praticité : la facturation électronique augmente l’interopérabilité entre les entreprises

Sécurité accrue : l’authentification et la validation garantissent l’authenticité des transactions et des factures correspondantes

Comment choisir le bon logiciel de facturation électronique en Pologne

Il ne suffit pas d’accepter un logiciel qui permet la facturation électronique sans l’adapter aux règles et normes locales en constante évolution, ce qui entraîne un nouveau statu quo dès son entrée en vigueur.

Bien que la fonctionnalité soit importante, pensez également à l’avenir lorsque vous choisissez votre fournisseur idéal de logiciel de facturation électronique.

Les entreprises internationales doivent garder à l’esprit la conformité dans son ensemble, en allant au-delà des obligations locales pour s’assurer qu’elles respectent leurs obligations partout où elles exercent leurs activités. Cela peut être exigeant en termes de ressources, surtout lorsqu’on considère l’ampleur des mises à jour réglementaires dans plusieurs juridictions.

L'avenir de la facturation électronique en Pologne

L’avenir de la facturation électronique est clair : la Pologne s’efforce d’une mise en œuvre à grande échelle. Une réforme entrera en vigueur en février 2026 et deviendra une exigence pour de nombreux contribuables. Cependant, la mise en œuvre imminente de la TVA à l’ère du numérique ne doit pas être oubliée lorsqu’on envisage l’avenir de la facturation électronique en Pologne. Conçue pour numériser le système de TVA dans l’UE, la proposition pourrait apporter d’autres modifications à la façon dont les contribuables établis dans le pays exercent leurs activités.

L’avenir de la facturation électronique et de la fiscalité dans son ensemble peut être incertain dans l’Union européenne, mais Sovos peut offrir à votre organisation la cohérence et la tranquillité d’esprit dont vous avez besoin. Ajoutez cette page à vos favoris pour rester au courant des derniers développements qui pourraient avoir une incidence sur votre manière d’exercer votre activité.

Obligations supplémentaires en matière de conformité à la TVA en Pologne

Il est important de rester informé des exigences à venir en matière de facturation électronique, mais il est également crucial de se souvenir des autres obligations auxquelles votre entreprise peut être confrontée lors de la conformité à la réglementation polonaise en matière de TVA.

Tout en s’adaptant à la pression de la mise en œuvre de la facturation électronique, les contribuables doivent rester attentifs à la conformité globale en matière de TVA et à la réforme actuelle SAF-T en Pologne.

Les conséquences de la non-conformité peuvent transformer les entreprises à jamais, mais Sovos est là pour vous aider à respecter vos obligations.

Mettre en place la facturation électronique en Pologne avec Sovos

Sovos est fier de son logiciel de contrôle continu des transactions (CTC), conçu spécialement pour les clients qui doivent rester au fait de leurs obligations fiscales, où qu’ils exercent leurs activités, même si les réglementations évoluent à l’avenir.

Les contribuables établis en Pologne seront pleinement conscients des exigences croissantes en matière de conformité, les transactions B2B et B2G nécessitant à terme des factures électroniques.

Alors que les CTC et la facturation électronique gagnent en importance à l’échelle mondiale, il n’y a jamais eu de meilleur moment que maintenant pour trouver un partenaire de conformité qui comprenne les règles en vigueur et qui anticipe déjà l’avenir. Sovos est le fournisseur en qui vous pouvez avoir confiance.

La solution de conformité de la facturation électronique de Sovos a été mise en œuvre par Brown-Forman, qui cherchait à alléger la charge de conformité de son service informatique. Brown-Forman a pu réaffecter ses ressources aux fonctions essentielles de son activité en toute sérénité, sachant que Sovos était là pour s’assurer que ses exigences en matière de facturation électronique étaient respectées.

Obligations de TVA en Pologne : Vue d’ensemble pour les entreprises

S’acquitter de ses obligations de TVA en Pologne peut être une tâche ardue pour ceux qui n’ont pas encore élaboré de stratégie robuste. Compte tenu des modifications fréquentes de la législation et de la mise en œuvre progressive de la facturation électronique en cours, le respect de vos obligations nécessite beaucoup de temps, d’argent et d’énergie.

Voici un aperçu de toutes les règles de conformité fiscale en vigueur en Pologne, couvrant les obligations et modalités relatives, entre autres, à la TVA, à la norme SAF-T (JPK) et à la facturation électronique via le KSeF. Ajoutez cette page à votre boîte à outils de conformité afin de pouvoir comprendre et respecter vos obligations, aujourd’hui et à l’avenir.

Bien qu’il n’existe pas de régime de taxation sur les primes d’assurance (IPT, Insurance Premium Tax) en Pologne, certaines taxes parafiscales sont appliquées sur les primes d’assurance.

La redevance sur les sapeurs-pompiers (FBC, Fire Brigade Charge) est applicable dans des cas particuliers. Il existe également ce que l’on appelle la « redevance de médiation financière » (FOC, Financial Ombudsman Charge) qui doit être réglée en ligne et versée au Bureau du Médiateur des services financiers polonais chaque année. Cette redevance est applicable à toutes les compagnies d’assurance opérant sous le régime de la libre prestation de services (FOS, Freedom of Services) ou de la liberté d’établissement (FoE, Freedom of Establishment) en Pologne, ainsi qu’aux compagnies d’assurance nationales.

Auparavant, la redevance de médiation en assurances (IOC, Insurer Ombudsman Charge) s’appliquait aux 18 catégories de polices d’assurance non-vie et d’assurance-vie. Elle a été remplacée par la « redevance de médiation financière » (FOC, Financial Ombudsman Charge) en janvier 2023.

TVA à l’importation en Pologne

L’importation est un fait générateur de TVA en Pologne.

Il existe une option de comptabilité différée sur les importations. La Pologne a introduit l’option de report de TVA sur les importations le 1er juillet 2020, permettant aux entreprises de déclarer la taxe via la déclaration de TVA sans paiement immédiat. Ce mécanisme est avantageux pour la trésorerie des entreprises puisqu’elles n’ont pas à faire l’avance du montant de la TVA due lors des formalités de dédouanement.

Les assujettis peuvent opter pour le report, que les marchandises soient soumises ou pas aux simplifications du Code des douanes de l’Union européenne. Pour ce faire, ils doivent présenter un historique clair et récent de leur conformité à la TVA.

Les exigences de facturation en Pologne

Les factures de TVA polonaises doivent être émises au plus tard le 15e jour du mois suivant la fourniture de biens ou de services soumis à taxation, et au plus tôt 30 jours avant la fourniture de biens ou la prestation de service.

La facture électronique est considérée comme émise le jour de son envoi au KSeF, c’est-à-dire au moment où elle est enregistrée dans le système. Une facture structurée devient valide légalement au moment où un numéro KSeF (identifiant unique) comprenant sa date d’émission lui est attribué. La date d’émission est également indiquée sur le certificat de réception officiel (UPO).

Le guichet unique (« OSS ») est en vigueur en Pologne depuis le 1er juillet 2021, et vise à simplifier les obligations de TVA pour les entreprises qui pratiquent la vente à distance.

Son principal avantage est de permettre à un fournisseur de choisir de comptabiliser la TVA due dans le cadre de l’OSS, utilisable pour les livraisons intracommunautaires de biens et l’ensemble des prestations de services transfrontalières effectuées pour le compte des consommateurs finaux au sein l’UE.

En conséquence, l’entreprise est tenue de s’enregistrer à la TVA dans un seul État membre de l’UE et non auprès de chacun des États membres dans lesquels elle opère, à condition de ne pas dépasser le seuil paneuropéen de 10 000 EUR de ventes à distance intracommunautaires aux consommateurs.

L’OSS peut être utilisé par les entreprises établies sur le territoire et en dehors de l’UE. Si un fournisseur ou assimilé décide de s’enregistrer auprès de l’OSS, il doit déclarer et payer la TVA pour toutes les transactions (fournitures de biens et de services) qui relèvent de l’OSS.

Lorsque l’État membre d’identification est la Pologne, l’assujetti est habilité à déposer une notification auprès du deuxième bureau des Impôts de Varsovie (II Urzad Skarbowy Warszawa Srodmiescie) par voie électronique.

Les formulaires associés à la procédure de guichet unique de l’UE sont les suivants :

VIU-R : formulaire de notification

VIU-DO : formulaire de déclaration de TVA, à déposer chaque trimestre avant la fin du mois suivant le trimestre concerné

Les formulaires pour la procédure OSS hors UE sont les suivants :

VIN-R : formulaire de notification

VIN-DO : formulaire de déclaration pour les règlements de TVA, déposé pour chaque trimestre avant la fin du mois suivant le trimestre concerné.

Si vous avez besoin d’aide, veuillez nous contacter ou trouver plus d’informations dans notre guide dédié.

Immatriculation auprès de l’IOSS en Pologne

Le guichet unique à l’importation (« IOSS ») est en vigueur depuis le 1er juillet 2021 et s’applique aux ventes à distance B2C de biens provenant de l’extérieur de l’UE.

Selon la procédure standard, la TVA est due sur toutes les marchandises importées dans l’État membre de l’UE (le pays de destination).

L’objectif de l’IOSS est de faciliter la déclaration et le paiement de la TVA due sur la vente de biens de faible valeur en consignation d’une valeur inférieure à 150 EUR. Si l’IOSS est utilisé, les importations dans l’UE sont exonérées de TVA.

Lors de l’utilisation de l’IOSS en Pologne, un assujetti n’ayant pas de domiciliation sur le territoire de l’UE doit indiquer la Pologne comme État membre d’identification. L’assujetti en charge de la fourniture, ou son intermédiaire, est habilité à déposer une notification auprès du deuxième bureau des Impôts de Varsovie (II Urzad Skarbowy Warszawa Srodmiescie) par voie électronique.

Les formulaires pour la procédure IOSS sont les suivants :

VII-R : formulaire de notification du contribuable

VII-RP : formulaire de notification d’un intermédiaire

VII-DO : formulaire de déclaration de TVA, à déposer chaque mois avant la fin du mois suivant le mois concerné

La déclaration Intrastat est obligatoire pour certaines entreprises qui effectuent des transactions transfrontalières au sein de l’Union européenne. Elle concerne la circulation des biens entre les États membres de l’UE.

Bien que les exigences soient similaires dans l’ensemble de la région, certains États membres appliquent les règles différemment et chacun a son propre seuil de déclaration Intrastat. Le seuil de déclaration pour la Pologne en 2024 est de 6,2 millions de PLN pour les introductions et de 2,8 millions de PLN pour les expéditions.

La procédure standard applicable aux déclarations de TVA en Pologne est la déclaration mensuelle. Les « petits » contribuables peuvent toutefois déposer leurs déclarations de TVA trimestriellement s’ils remplissent certaines conditions. Les déclarations de TVA peuvent être transmises sur le portail officiel ou à l’aide d’un logiciel approuvé.

Les déclarations de TVA doivent être déposées avant le 25 du mois suivant la période comptable. Cette date limite doit être impérativement respectée, car, en cas de retard, les contribuables encourent des pénalités financières et des intérêts légaux cumulés, et sont passibles de poursuites judiciaires.

Un fichier de contrôle uniforme (JPK_VAT) composé d’une section Enregistrement et d’une section Déclaration a été mis en place en octobre 2020. Les données des déclarations de TVA antérieures à cette mise en place y sont consignées.

Il existe une multitude de mentions obligatoires à faire figurer sur les factures, y compris (mais sans s’y limiter) :

Date d’émission

Numéro de TVA du client

Nom complet et adresse du fournisseur et du client

Description de la quantité et du type de biens fournis, ou du type et de l’étendue des services rendus

Date de transaction (ou de paiement)

Taux de TVA appliqué et montant de TVA à payer

Avec la mise en place de la facturation électronique obligatoire, des points de données supplémentaires sont nécessaires pour se conformer au schéma de facturation.

Le taux de TVA standard en Pologne est de 23 %. Des taux réduits de 8 et 5 % s’appliquent à certains biens et fournitures, et d’autres sont totalement exonérés de la TVA.

Le seuil d’immatriculation à la TVA pour les entreprises établies en Pologne est de 200 000 PLN.

Il n’existe pas de seuil d’immatriculation à la TVA pour les entreprises étrangères non établies en Pologne. Elles doivent s’immatriculer avant de réaliser leur première opération soumise à la TVA dans le pays.

La TVA s’applique en Pologne à la fourniture de biens et à la prestation de services à titre onéreux. La TVA redevable est le montant dû à l’administration fiscale après déduction du montant de la TVA collectée par le contribuable au moment où la taxe devient exigible.

La date limite de paiement de la TVA est la même que la date d’envoi de la partie SAF-T de la déclaration de TVA, soit le 25e jour du mois suivant la période d’imposition applicable. La TVA redevable doit être réglée par virement bancaire et en PLN (zloty polonais).

Les autorités fiscales polonaises exigent que les entreprises établies en dehors de l’UE et immatriculées à la TVA en Pologne désignent un représentant fiscal en Pologne. Le représentant fiscal peut être une personne physique ou une entreprise, telle que Sovos. Le représentant fiscal est solidairement responsable avec le contribuable des obligations fiscales dont il s’acquitte au nom et pour le compte dudit contribuable en Pologne.

Il convient de noter que, depuis le 23 février 2021, les contribuables établis en Norvège ou en Grande-Bretagne ne sont plus tenus de désigner un représentant fiscal lorsqu’ils opèrent en Pologne. Les entreprises établies en Norvège et en Grande-Bretagne peuvent s’immatriculer directement à la TVA en Pologne. En conséquence, le représentant légal de l’entreprise peut signer le formulaire d’immatriculation sans intervention de la société établie en Pologne ou d’une personne agissant en tant que représentant fiscal.

Une entreprise européenne n’est pas tenue de désigner un représentant fiscal pour s’immatriculer à la TVA en Pologne, mais elle peut choisir de le faire.

Le seuil d’immatriculation à la TVA pour les entreprises établies en Pologne est de 200 000 PLN (environ 46 000 euros).

La limite d’immatriculation à la TVA peut s’appliquer soit :

Rétrospectivement : la valeur des fournitures de biens ou de services a dépassé 200 000 PLN au cours de l’année fiscale précédente

Prospectivement : en début d’activité, la valeur estimée des fournitures de biens ou de services devrait dépasser 200 000 PLN

Les entreprises opérant en Pologne peuvent également opter pour la TVA, même si elles n’atteignent pas le seuil défini ou si leurs opérations ne comprennent que des activités exonérées de TVA.

Les entreprises non établies en Pologne (qui n’y possèdent pas d’établissement) doivent s’immatriculer à la TVA lorsqu’elles fournissent des biens ou des services imposables en Pologne. Elles sont exemptées d’immatriculation lorsqu’elles fournissent exclusivement les services suivants :

Services et biens pour lesquels l’acheteur polonais paie la taxe dans le cadre du mécanisme d’autoliquidation

Certains services soumis au taux zéro (p. ex., les services fournis dans les ports maritimes polonais, les services associés au transport international et les services de contrôle du trafic aérien destinés aux prestataires étrangers de transport aérien)

Comment Sovos peut vous aider à respecter les obligations de TVA en Pologne

Compte tenu de leur variété, le respect des obligations fiscales en Pologne peut être une tâche exigeante en ressources, en particulier si l’on considère la forte probabilité de modifications et de mises en œuvre futures. En choisissant Sovos, un fournisseur unique disposant d’une expertise fiscale mondiale et locale, vous avez l’assurance d’une conformité à toute épreuve.

Contactez notre équipe d’experts dès aujourd’hui et gagnez du temps pour mieux vous consacrer au développement de votre activité. La conformité est notre affaire.

La numérisation des processus TVA en Europe de l’Est

A Quick Guide to E-invoicing and Real-Time Reporting

Tax regulations in Eastern European countries are complex but that shouldn’t be a reason not to do business there. If you’re responsible for VAT compliance, this ebook provides key details of the varying VAT digitisation mandates and business requirements across the region:

Understand how to comply with the e-invoicing and reporting in Eastern Europe

Deep dives into Hungary, Poland, Romania, Serbia and Slovakia

Must-read for tax professionals and consultants

Guide Pratique de la Conformité de la Facturation Électronique : Roumanie & Pologne

Les réglementations fiscales dans les pays d’Europe de l’Est sont complexes mais ce ne devrait pas être une raison pour ne pas y exercer des activités. Si vous êtes responsable de la conformité fiscale, cet ebook contient des informations clés sur les obligations de numérisation fiscale et les exigences imposées aux entreprises à travers ces régions. A la fin de cet ebook vous aurez :

Compris les principes de base des CTC

Compris les différentes approches de la facturation électronique en Europe de l’Est

Appris comment la Pologne et la Roumanie ont mis en place des régimes CTC

Entrevu de ce qui change en Europe de l’Est et comment votre entreprise peut s’adapter

Télécharger l’e-Book

Qui doit lire cet e-book ?

Les fiscalistes

Devant se tenir informés des réglementations en Europe de l’Est

Devant comprendre les exigences des systèmes pour les déclarations en temps réel et la facturation électronique

Devant élaborer une stratégie pérenne pour la numérisation fiscale à venir

Les conseillers fiscaux

Devant garantir les meilleures pratiques pour leurs clients

Devant se tenir informés des tous derniers développements et règlementations

Devant évoluer en toute confiance au sein du paysage fiscal pour aider leurs clients dans leur planification

Rédigé par des experts fiscaux et des spécialistes des réglementations

Les administrations fiscales sont de plus en plus présentes dans les processus de facturation ou exigent des données détaillées dans les heures ou les jours qui suivent les transactions. Bon nombre ont introduit des contrôles des transactions en continu (CTC) et constatent les avantages de combler l’écart de TVA au sein de leur pays en recueillant des données détaillées, en temps réel ou en temps quasi réel. L’Europe de l’Est suit elle aussi cette tendance et avance rapidement avec des initiatives de déclarations en temps réel et de facturation électronique.

Le défi de la numérisation fiscale en Europe de l’Est

Chaque pays d’Europe de l’Est a une approche différente des CTC. Ces différences pourraient s’accentuer par l’évolution constante des réformes et le changement des nouveaux formats de déclarations comme SAF-T et les déclarations en temps réel pour préserver leur conformité fiscale. Comprendre les différentes exigences en matière de conformité à la TVA est essentiel pour toute entreprise opérant dans la région ou cherchant à s’y développer. Ce guide vous permettra de mieux comprendre les exigences en vigueur. Notre analyse approfondie des pays clés vous aidera à respecter dès aujourd’hui les réglementations relatives à la TVA et à vous préparer aux futures obligations.

Découvrez ce qu’il contient :

Informations sur la fiscalité à l’échelle régionale

Guide détaillé des pays

Comment développer ses activités en toute confiance

Contenu de ce guide de la conformité en matière de facturation électronique et de déclarations en Europe de l’Est

Procurez-vous notre guide pour obtenir un tableau complet des CTC en Europe de l’Est ainsi que des nombreuses exigences qui varient d’un pays à l’autre. Ceci comprend le format des factures, la connectivité, les données, le mode de soumission, l’archivage, les systèmes existants, les technologies et les processus métiers, tous ces aspects devant être réexaminés et repensés pour garantir la conformité. Nous menons également des études détaillées des économies clés d’Europe de l’Est, tout en dévoilant ce qui se profile à l’horizon au sein de l’un des plus importants pays de la région, la Pologne:

Les contrôles continus des transactions – de quoi s’agit-il ?

Les caractéristiques communes des systèmes de type « clearance »

Les régimes de type « clearance »

Préserver sa conformité aux réglementations CTC en pleine évolution

Un examen approfondi de la facturation électronique au sein de la région

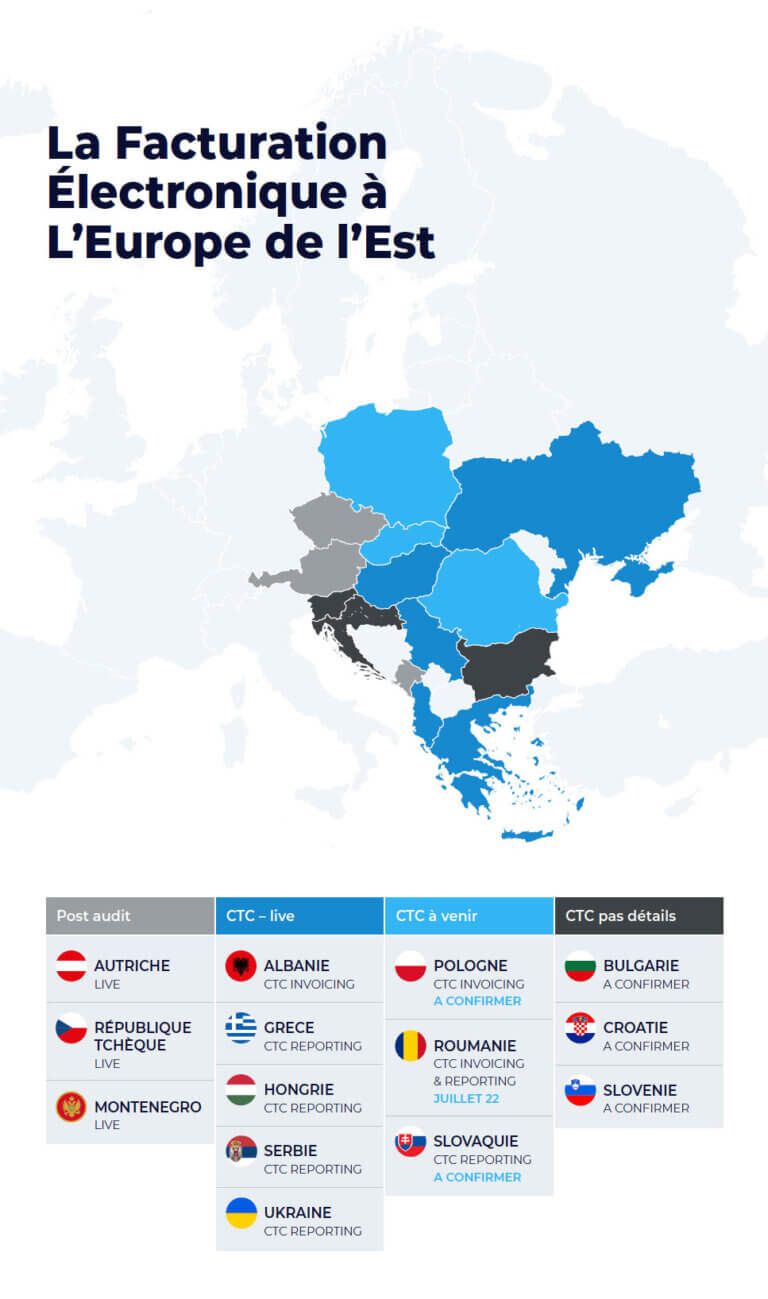

Le paysage CTC en Europe de l’Est est en constante évolution, les pays se situant à différentes étapes de leurs parcours.

La République tchèque, l’Autriche, la Croatie et le Monténégro autorisent tous à l’heure actuelle une facturation post-audit.

Parmi les pays ayant déjà mis en œuvre des régimes CTC (déclarations électroniques ou/et facturation électronique) où une facturation papier est toujours possible figurent la Hongrie, l’Albanie et la Grèce.

Dans certains cas, comme en Slovénie et en Bulgarie, des régimes CTC sont prévus mais les détails n’ont pas encore été précisés.

D’autres pays ont décrit leurs spécifications et mis en œuvre des régimes volontaires. Notre guide aborde certains de ces pays, en détaillant la portée, les flux de documents, les exigences clés et les échéanciers de leurs régimes.

Roumanie – Un aperçu

Les contribuables sont soumis à trois exigences en Roumanie:

Facturation électronique obligatoire pour les transactions B2G

Facturation électronique obligatoire pour les produits à haut risque

Obligation de documents de transport électroniques

Les contribuables sont tenus d’utiliser le système roumain de lettres de transport électroniques pour émettre un document de transport électronique concernant le transport de produits à haut risque fiscal avant le début du transport des marchandises. Ceci comprend des données concernant l’expéditeur, le destinataire, les marchandises, les lieux de chargement et déchargement, ainsi que des informations sur le mode de transport et le transporteur.

Sovos propose une solution économique et sécurisée, qui renforce la résistance aux perturbations engendrées par la tendance mondiale de mise en œuvre des contrôles des transactions en continu (CTC)

Nos solutions cloud uniques préservent votre conformité dans plus de 60 pays et nos experts fiscaux garantissent le respect par votre entreprise des toutes dernières réglementations et de leurs exigences.

Leader du marché, fort d’une expertise de plus de 40 ans dans la surveillance et l’analyse des réglementations à l’échelle mondiale

Un fournisseur unique, une interface technique unique

Une solution intégrée au sein de plus de 60 partenaires (SAP, Ariba, Coupa, IBM et bien plus)

Une API conviviale pour une interopérabilité plug-and-play

Évolue avec vos choix de technologies et de processus.

Après un long épisode législatif, le calendrier de la réforme de la facturation électronique en France a été largement précisé. En effet, le 29 décembre 2023, la loi de finances 2024 n° 2023-1322 a été officiellement promulguée et avec elle son article 91 qui détaille les nouvelles dates d’entrée en vigueur de la réforme.

Dans ce webinaire, Cyril Broutin, Product Manager CTC, reviendra sur ces dernières évolutions réglementaires et sur celles qui sont encore attendues.

Par ailleurs, Sovos étant dorénavant officiellement identifié comme candidat à l’immatriculation PDP, une brève démonstration de la plateforme et de ses évolutions sera également proposée.

Vous guider et vous accompagner en vous offrant des conseils pratiques pour anticiper les impacts de cette réforme sur vos systèmes d’information et vos processus métiers reste notre priorité.

Au programme :

Mise œuvre de la réforme de l’e-invoicing et l’e-reporting : le nouveau calendrier, pourquoi & comment ?

Evolutions et précisions réglementaires attendues

Démonstration de la plateforme de dématérialisation partenaire Sovos

L’évolution du paysage de l’e-invoicing à l’international devient incontournable, et les autorités fiscales mettent les organisations sous pression afin d’être conformes dans les régions où elles exercent.

Chaque pays a sa propre approche et réglementation. Il devient vital de construire une stratégie à l’échelle mondiale avec une approche consolidée. Le but étant d’avoir une vue homogène et globale sur toutes les données, quel que soit le processus dans lequel elles sont utilisées.

Nos experts, Clémentine Mayor, Consultante en TVA et Alexis Desjardins, Directeur des Ventes examineront 4 pays qui ont récemment implanté une réforme d’e-invoicing, en donnant un aperçu sur 4 axes stratégiques pour maîtriser sa conformité fiscale.

L’agenda de l’intervention :

Les principales caractéristiques et applications des réformes déjà mises en œuvre en Arabie Saoudite, Malaisie, Israël et Philippines

4 axes stratégiques pour une approche consolidée : extraction, transmission, analyse et échange d’informations

En tant qu’entreprise, le respect des lois, règles et mandats locaux ne sont pas facultatifs, ce sont des exigences pour fonctionner. Pour y parvenir, il faut des ressources : humaines, techniques et financières. Autant d’éléments que chacun préférerait allouer pour attirer de nouveaux clients et augmenter la croissance de son entreprise. Chez Sovos, nous saisissons bien tous ces points.

Le contexte

Le monde de la conformité réglementaire est devenu extrêmement complexe et continue d’évoluer rapidement. Le respect des normes en matière de reporting des données ne peut plus s’opérer via des processus manuels et nécessite des solutions basées sur la technologie.

Toutefois, cela ne signifie pas que vous devez aborder la conformité simplement comme un centre de coûts qui siphonne des ressources précieuses, sans apporter aucun avantage à l’entreprise en retour. Au contraire, lorsqu’elle est gérée correctement, votre approche de la conformité réglementaire peut vous fournir des informations précieuses sur vos activités tout en optimisant l’efficacité de vos ressources.

Examinons les deux principales approches pour répondre aux obligations de conformité par le biais de la technologie.

Produits ponctuels

Solutions localisées qui résolvent un problème spécifique.

Produits qui n’ont pas la capacité d’évoluer pour répondre aux mandats changeants et futurs.

Produits qui n’offrent pas une vision unique de la situation de votre organisation en matière de conformité.

Dans ce scénario, les entreprises acquièrent de nouvelles solutions technologiques pour résoudre des problèmes spécifiques. Souvent, elles couplent plusieurs solutions ponctuelles à mesure qu’elles s’étendent à de nouvelles régions ou que les mandats évoluent et exigent de nouvelles informations.

Bien qu’il s’agisse d’une solution rapide à un problème particulier, elle manque de vision à long terme et crée des défis IT importants en raison du niveau de supervision manuelle requis. C’est ce que nous appelons l’approche par centre de coûts, car elle nécessite un investissement toujours plus important en argent et en ressources, mais n’apporte aucune valeur ajoutée à votre organisation.

Solutions centralisées

Une suite automatisée de solutions de conformité capable de répondre à toutes les exigences de conformité réglementaire.

Une solution entièrement évolutive et capable de répondre aux besoins de croissance de votre entreprise, tant en termes de taille que de région.

Une solution qui fournit un tableau de bord centralisé et gérable de vos obligations de conformité.

Dans ce scénario, les entreprises centralisent toute leur gestion de la conformité réglementaire dans un seul système. Comme ce système est entièrement automatisé et mis à jour en permanence pour tenir compte des lois et mandats nouveaux et changeants, aucune action n’est requise de la part de l’entreprise. Cela permet d’économiser des ressources précieuses tout en présentant un tableau de bord complet de votre situation en matière de conformité.

C’est ce que nous appelons l’approche par centre d’opportunités, car elle vous permet de prendre des décisions stratégiques sur la base d’une vue complète de vos obligations et de vos statuts en matière de conformité. Le tableau de bord complet est également un outil précieux pour identifier les domaines d’inefficacité et de non-conformité, ce qui vous permet d’y remédier avant que les autorités de réglementation n’émettent des avis.

Passez à l’action

La conformité réglementaire n’est pas un choix. En revanche, vous pouvez choisir l’approche que vous allez adopter. Centre de coûts ou sources d’opportunités Les experts de Sovos sont prêts à vous aider dans votre conformité. Contactez-nous dès aujourd’hui.

Le 24 octobre 2023, le ministère des finances polonais a publié un projet de loi modifiant le règlement sur l’étendue des données incluses dans la déclaration de TVA du pays (JPK_VAT) et a ouvert une consultation publique sur ce projet de loi.

Les amendements proposés visent à adapter la déclaration de TVA à la facturation électronique obligatoire via le KSeF, et devraient donc entrer en vigueur parallèlement à l’obligation de facturation électronique, à partir du 1er juillet 2024.

Les points clés de la proposition sont les suivants :

Réduction des délais de dépôt des déclarations de TVA de 60 à 40 jours.

Introduction du numéro d’identification unique (numerKSeF) dans la déclaration de TVA, si le numéro a été attribué sur la facture.

Introduction de la mention spéciale “OFF” dans la déclaration de TVA pour les factures émises lors d’une panne du système KSeF ou en mode hors ligne, lorsque la difficulté technique à se connecter au KSeF est imputable au contribuable.

Introduction de la mention spéciale “BFK” dans la déclaration de TVA pour les factures émises en dehors du KSeF.

Le projet de règlement est disponible sur ce lien.

La consultation publique concernant le projet de législation est ouverte jusqu’au 14 novembre de cette année.

Dans les prochains jours, le ministère des finances devrait publier le schéma JPK_VAT qui prend en compte les changements proposés pour discussion.

Lorsque votre organisation exerce des activités transfrontalières, des changements réguliers dans le paysage réglementaire sont inévitables et celui de l’Europe est particulièrement en plein essor.

Entre le Post-Audit et le Contrôle Continu des Transactions (CTC), il devient évident que la tendance se dirige vers la transformation numérique. Cependant, le respect des exigences de conformité est complexe et différent pour chaque régime où que vous opérez.

Clémentine Mayor, Consultante en TVA, vulgarisera les spécifications, conditions et contours de chaque régime appliqué par les différents membres de l’Union Européenne, de l’Italie au Portugal, en passant par l’Europe de l’Est. Elle présentera également en détail la mise en œuvre des mandats déjà mis en place et ceux en cours de déploiement dans 5 pays clés d’Europe.

L’agenda de l’intervention :

Présentation des contours des régimes présents en Europe

Les principales caractéristiques et applications des mandats déjà mis en œuvre au Portugal et Italie

L’évolution des mandats en cours de développement en France, Pologne et Roumanie et comment s’y préparer

La meilleure stratégie à adopter sous l’angle international

Comment les fabricants peuvent-ils naviguer dans le monde en constante évolution et de plus en plus complexe de la taxe sur la valeur ajoutée (TVA) ? Il existe plusieurs façons d’évaluer votre approche actuelle et future de la TVA et de maintenir la conformité tout au long du processus.

1. Assurer l’alignement entre les équipes informatiques et fiscales

Trop souvent, nous avons vu des processus centrés sur l’informatique manquer (ou du moins mal comprendre) les besoins et exigences clés en matière de conformité, et des processus centrés sur la fiscalité ne pas prendre en compte les aspects pratiques de l’automatisation. Les services fiscaux et informatiques doivent comprendre qu’ils auront besoin l’un de l’autre pour la maintenance continue et les initiatives d’extension des solutions.

2. Établir et faire évoluer en permanence les processus de partage de la documentation de conformité actualisée

Les organisations seraient bien inspirées d’établir et de partager une documentation solide sur leurs protocoles de conformité et de procéder à des examens périodiques pour s’assurer qu’elles continuent à faire ce qui est nécessaire pour minimiser les risques d’audit et assurer la sécurité de leur entreprise.

3. Reconnaître les conséquences du non-respect des règles

Des questions tactiques et stratégiques se posent ici, et les fabricants doivent prendre des décisions commerciales réfléchies sur la manière de gérer le niveau d’exigences de conformité à la TVA que leurs activités requièrent. L’augmentation du volume d’audit est à venir, et le secteur doit donc s’engager à répondre de manière efficace et efficiente aux obligations de conformité de plus en plus nombreuses en matière de facturation électronique et de rapports périodiques.

4. Révisez régulièrement votre stratégie en matière de fiscalité indirecte

Même si vous avez déjà mis en place une stratégie en matière de fiscalité indirecte, veillez à évaluer l’efficacité de votre stratégie actuelle, d’autant plus que les exigences sont en train de changer de manière significative dans de nombreuses juridictions. Votre stratégie est-elle suffisamment à jour pour garantir qu’elle répond de manière efficace et précise aux obligations de conformité actuelles et à venir et qu’elle est évolutive pour répondre de manière transparente à l’évolution rapide des besoins auxquels les entreprises seront confrontées demain.

5. Utiliser l’automatisation et les solutions basées sur le cloud

La vérification de l’identité numérique et la gestion des transactions libèrent votre organisation des contraintes réglementaires et nos solutions intelligentes s’intègrent à vos processus pour garantir des transactions valides et pérennes.

Sovos vous aide à rester concentré sur votre activité principale en réduisant les frictions liées aux réformes complexes de numérisation fiscale. Nous adoptons une approche tournée vers l’avenir en matière de conformité fiscale indirecte, grâce à des outils intelligents qui fournissent des informations permettant d’obtenir un avantage concurrentiel.

Depuis, beaucoup de choses se sont produites : les entreprises non-résidentes ont été intégrées au champ d’application des exigences en matière de facturation électronique, les échéances ont été reportées en raison de la Covid et de nouvelles réglementations ont été publiées.

Toutes les informations dont vous avez besoin

En résumé

L’utilisation d’un logiciel de facturation certifié est obligatoire pour la création de factures ; il s’agit du système ERP du contribuable.

Un code QR doit figurer sur toutes les factures. Les spécifications techniques concernant le contenu et l’emplacement du code sur la facture sont disponibles sur le site Web de l’administration fiscale.

Un numéro d’identification unique (ATCUD) doit figurer sur toutes les factures et fait partie du contenu du code QR. Le numéro ATCUD est un numéro dans le format suivant : « ATCUD : code de validation – numérotation séquentielle ».

En avril 2021, le Portugal a précisé que les entreprises non-résidentes immatriculées à la TVA portugaise doivent se conformer aux règles de TVA nationales. Ces règles incluent l’utilisation d’un logiciel de facturation certifié pour, entre autres, la création de factures. Ces entreprises doivent également garantir l’intégrité et l’authenticité des factures électroniques, ce qui signifie, au Portugal, l’utilisation d’une signature ou d’un sceau électronique qualifié, ou l’utilisation de l’EDI avec des mesures de sécurité contractuelles.

Les factures B2G doivent être émises par voie électronique au format CIUS-PT et transmises à l’administration publique via l’un des services web disponibles.

Dates importantes

Depuis le 1er juillet 2021, les entreprises immatriculées à la TVA mais qui ne sont pas établies sur le territoire doivent utiliser un logiciel de facturation certifié.

Émission de factures électroniques B2G :

Mandatory B2G e-invoicing: all supplies to public sector companies require the related invoice to be issued in CIUS-PT format and transmitted via an approved web service.

1er janvier 2021 : Début du déploiement progressif sur une base volontaire pour les grandes entreprises.

1er juillet 2021 : Déploiement étendu aux petites et moyennes entreprises avec une période de grâce pendant laquelle le format PDF est accepté par les acheteurs du secteur public.

30 June 2022: The new format and transmission approach must be used by all businesses including microenterprises.

1 January 2022: A QR Code and ATCUD will be required in all invoices. This is voluntary for 2022 and expected to become mandatory on 1 January 2023.

Vous souhaitez vous assurer que votre entreprise est conforme à la réglementation sur la TVA au Portugal ?

Sovos vous fournit une solution complète de conformité en matière de TVA, FEC et B2G pour le Portugal afin de vous aider à répondre aux exigences relatives à la transformation numérique de la fiscalité et des marchés publics par le biais d’un fournisseur unique. Forts d’une expertise locale et d’une portée mondiale, nous vous offrons une expérience client fluide où que vous soyez.

Depuis que la Commission européenne a annoncé son projet de modifications législatives relatives à l’initiative de ViDA « VAT in the Digitale Age », les questions sur les impacts à court et à long terme se sont multipliées.

Cette initiative s’inscrit dans la tendance générale de la TVA qui consiste à rendre les obligations de déclaration plus numériques et en temps réel, de protéger les recettes et de réduire l’écart de TVA, qui constitue une préoccupation économique majeure pour tous les pays de l’UE, mais aussi d’encourager les entreprises à automatiser leurs échanges de données.

Dans ce webinaire, Christiaan Van Der Valk examinera les raisons qui expliquent la naissance du projet, l’ampleur des changements proposés ainsi que les défis pour votre entreprise.

Que signifient les propositions de la Commission Européenne ?

Quels impacts pour votre entreprise, et comment vous y préparer ?

Les meilleures stratégies pour vous aider à répondre non seulement aux exigences fiscales comme ViDA

Information importante : le calendrier d’entrée en vigueur ci-dessous a été reporté par les autorités françaises le 28 juillet 2023, les nouvelles dates seront annoncées dans le cadre des travaux d’adoption de la loi de finances pour 2024.

A compter de juillet 2024, la réforme de la facture électronique B2B deviendra progressivement obligatoire en France. Cette évolution majeure aura des impacts considérables sur les systèmes d’information et les processus métiers de toutes les entreprises.

Il est essentiel de s’y préparer dès maintenant afin de minimiser les risques d’une implémentation tardive ou inadaptée.

Dans ce webinaire, nos experts rappelleront brièvement les contours de la nouvelle règlementation et aborderont les dernières évolutions des spécifications de la DGFiP. Ils évoqueront également les enjeux pour les entreprises, notamment dans le choix de leur plateforme de dématérialisation (PDP).

Au programme :

Le point sur éléments clés de la réforme et ses dernières évolutions

Les enjeux d’une transition réussie vers un régime de CTC

Le rôle et les avantages d’une Plateforme de Dématérialisation Partenaire (PDP)

D’Amazon à Etsy, un nombre croissant d’entreprises utilise des markeplaces pour s’ouvrir à de nouvelles opportunités commerciales et augmenter leurs ventes.

Cependant, les règles relatives à la TVA et aux marketplaces ne sont pas toujours claires et face aux géants du e-commerce, vous pouvez craindre de sauter le pas et de faire face à des complications.

La clé du succès en matière d’e-commerce sur les marketplaces est de comprendre quelle est votre responsabilité dans chaque transaction et quelles sont les responsabilités de votre chaîne d’approvisionnement.

Notre webinaire couvrira les points suivants :

Le concept des Marketplaces

La vente de biens les Marketplaces, quelles obligations pour les entreprises

Les sociétés de logistiques tierces (3PL)

Les transferts de stock en Union Européenne entre les entrepôts des Marketplaces

Du temps sera alloué pour répondre à vos questions à la fin.

De nombreuses entreprises sont souvent confrontées à de strictes obligations en matière de TVA européenne lorsqu’elles souhaitent exercer leur activité en Europe. Nos experts fiscaux examinent en permanence les réglementations, les règles de conformité et les mises à jour des autorités fiscales afin de comprendre les exigences en matière de TVA en Europe et au-delà.

Lors de ce webinaire, Clémentine Mayor traitera des exigences complexes en matière de TVA qui doivent être prises en compte et traitées diligemment pour garantir la conformité de votre société.

Au programme :

Déclaration Intrastat

La gestion de la chaîne d’approvisionnement

Le paquet TVA sur le commerce électronique de l’UE

Son expertise technologique et en matière de réglementation assure la stabilité des entreprises pendant la période d’incertitude

BOSTON, 21 avril 2023 /PRNewswire/ — Le fournisseur mondial de logiciels fiscaux, Sovos, a annoncé aujourd’hui que Christiaan Van Der Valk, expert de renommée mondiale en matière de TVA et vice-président responsable de la stratégie et de la réglementation, sera en tête d’affiche de l’E-Invoicing Exchange Summit Miami, du 24 au 26 avril 2023. Sa présentation, « ViDA et le tsunami mondial de la numérisation fiscale : Surmonter les écueils commerciaux » sera sa première présentation publique sur le sujet depuis que la Commission européenne (UE) a annoncé son projet de directive ViDA en décembre 2022.

La TVA à l’ère numérique (ViDA) va changer la façon dont le commerce est mené et déclaré au sein de l’UE pour toujours. Il faudra modifier l’approche tant du point de vue réglementaire que technologique pour demeurer conforme à toutes les lois et à tous les décrets locaux. Afin de tenir les entreprises au courant des nouveautés et de les guider à travers les changements proposés, Sovos a établi une page ViDA HUB qui sera mise à jour continuellement à mesure que l’information devient disponible.

Dans le cadre de l’engagement continu de Sovos à aider les entreprises à parvenir à gérer ViDA avec succès, nous travaillons avec KPMG pour produire une série de segments vidéo qui abordent les principaux enjeux de ViDA, les leçons apprises des pionniers de la numérisation fiscale en Amérique latine, et ce que les entreprises doivent faire maintenant pour mieux se préparer à ViDA. Kathya Capote Peimbert, directrice générale de la fiscalité, fiscalité indirecte, KPMG, Vinicius Pimentel de Freitas, directeur technologique au Centre interaméricain des administrations fiscales et Christiaan Van Der Valk participeront à ces vidéos. Les personnes intéressées pour recevoir ce contenu vidéo peuvent se préinscrire ici et recevront une alerte lorsqu’elles seront disponibles.

« ViDA, à la base, est axée sur les données. La proposition de directive ViDA indique que les gouvernements de l’UE ne se contentent plus de recevoir après coup des déclarations fiscales qui ne fournissent qu’un aperçu superficiel des données agrégées, a déclaré Christiaan Van Der Valk, vice-président responsable de la stratégie et de la réglementation, Sovos. En tirant parti de la technologie, les administrations fiscales peuvent maintenant recevoir des données sur les transactions authentifiées détaillant chaque vente et achat directement à partir des systèmes sources des entreprises. En rapprochant les contrôles fiscaux des opérations commerciales, les administrations fiscales peuvent également réagir aux anomalies en temps quasi réel. Mon conseil ? N’attendez pas, ViDA sera votre nouvelle réalité plus tôt que vous ne le pensez. »

À propos de Sovos

Sovos a été conçu pour répondre aux complexités de la transformation numérique de l’impôt, avec des offres complètes et connectées pour le calcul de l’impôt, le contrôle continu des transactions, la déclaration fiscale et plus encore. Les clients de Sovos comprennent la moitié du classement Fortune 500, ainsi que des entreprises de toutes tailles opérant dans plus de 70 pays. Les produits SaaS et la plateforme exclusive Sovos S1 de l’entreprise s’intègrent dans une grande variété d’applications commerciales et de processus de mise en conformité gouvernementaux. Sovos a des employés sur les continents américain et européen et est détenue par Hg et TA Associates. Pour plus d’informations, consultez www.sovos.com, et suivez-nous sur LinkedIn et Twitter.

Juridictions d’Europe du Nord : Mise à jour de la CCT

La proposition de la Commission européenne sur la TVA à l’ère numérique (ViDA) continue d’évoluer, les derniers détails ayant été publiés le 8 décembre 2022. En conséquence, de nombreux pays de l’UE redoublent d’efforts pour numériser les contrôles fiscaux, notamment en imposant la facturation électronique.

Bien que nous observions différentes approches pour initier cette transition en Europe du Nord, la tendance aux contrôles continus des transactions (CTC) et aux mandats de facturation électronique s’est accélérée.

L’Allemagne prévoit un mandat de facturation électronique

Des déclarations récentes indiquent que l’Allemagne prend des mesures en vue d’un mandat de facturation électronique interentreprises, sans toutefois prévoir d’élément de déclaration ou de compensation centralisé – du moins pour l’instant. Lors d’une conférence sur la TVA le 10 mars, le ministère fédéral des finances a annoncé qu’un projet de document sera publié dans quelques semaines pour l’introduction du mandat de facturation électronique.

Il convient de noter que l’Allemagne avait précédemment demandé une décision dérogatoire à la Commission européenne pour mettre en œuvre un régime de facturation électronique obligatoire, comme l’a annoncé le ministère des finances en novembre 2022.

La Suède s’oriente vers une facturation électronique interentreprises obligatoire

La Suède est un autre pays où il ne serait pas surprenant de voir apparaître une obligation de facturation électronique. L’Agence suédoise pour l’administration numérique (DIGG) a exprimé le souhait de mettre en œuvre la facturation électronique obligatoire dans le pays.

Avec l’Agence suédoise des impôts et l’Office suédois d’enregistrement des sociétés, la DIGG a demandé au gouvernement d’étudier les conditions d’une facturation électronique obligatoire pour les flux B2B et G2B, qui s’ajouterait à l’actuel mandat de facturation électronique B2G.

Cette demande est motivée par le fait que si la proposition ViDA de la Commission européenne est adoptée, elle entraînera une obligation de facturation électronique pour les flux transfrontaliers. Le système national devrait donc s’aligner à des fins d’efficacité. La DIGG ne pense pas que l’alignement se fera de manière volontaire, mais qu’un mandat sera nécessaire.

La Finlande soutient le paquet ViDA

En Finlande, il n’existe pas d’obligation de facturation électronique interentreprises. Toutefois, les acheteurs peuvent recevoir une facture électronique structurée de la part de leurs fournisseurs s’ils en font la demande. Ce règlement est en vigueur depuis avril 2020 pour toutes les entreprises finlandaises dont le chiffre d’affaires est supérieur à 10 000 euros.

En outre, le gouvernement finlandais a récemment manifesté son soutien à la facturation électronique en envoyant au Parlement une lettre soulignant ses avantages. Le gouvernement considère la facturation électronique comme un moyen d’accroître l’efficacité des entreprises et de lutter contre la fraude à la TVA grâce au paquet ViDA.

La Lituanie introduit une plate-forme de facturation électronique basée sur Peppol

La Lituanie jette les bases d’ une utilisation plus large des factures électroniques. Elle a annoncé son intention de mettre en place une solution technologique conforme à la norme européenne pour la transmission des factures électroniques.

La plateforme devrait être mise gratuitement à la disposition des entreprises pendant au moins cinq ans et devrait être prête en septembre 2023. En outre, la plate-forme répondra aux exigences du réseau Peppol et sera conforme à la norme Peppol BIS 3.0.

Le Danemark permet l’automatisation de la facturation électronique grâce à des systèmes de tenue de livres électroniques

Le Danemark a également travaillé à la numérisation des processus commerciaux en mettant en œuvre une nouvelle loi sur la comptabilité. L’Autorité danoise des affaires a commencé à mettre en œuvre les dispositions de la loi sur la comptabilité numérique en adoptant des projets de décrets relatifs aux systèmes de comptabilité numérique standard et à leur enregistrement.

Par conséquent, les fournisseurs de systèmes de comptabilité numérique standard doivent adapter leurs systèmes aux nouvelles exigences au plus tard le 31 octobre 2023. Les nouvelles dispositions stipulent que les systèmes traditionnels de comptabilité numérique doivent permettre l’envoi et la réception automatiques de factures électroniques au format OIOUBL et PEPPOL BIS.

Bien que le Danemark n’ait pas annoncé les dates définitives, il s’attend à ce que les contribuables adhèrent aux règles de comptabilité numérique entre 2024 et 2026.

Mise à jour sur les contrôles continus des transactions en Europe du Nord

Le récent rapport de la Commission européenne sur l’initiative TVA à l’ère numérique indique que les contrôles continus des transactions(CTC) deviendront plus fréquents en Europe. Le rapport final suggère l’introduction d’un système de facturation électronique de la CTC à l’échelle de l’UE, couvrant à la fois les transactions intra-UE et les transactions nationales, comme étant la meilleure option politique. Si les pays d’Europe de l’Est ont été à l’avant-garde des mises en œuvre locales, en agissant rapidement et en introduisant des CTC, il est également utile de garder un œil sur certains développements en Europe du Nord.

ALLEMAGNE

À la suite des élections nationales de 2021, le nouveau gouvernement de coalition en Allemagne a fait de la fraude à la TVA une question politique. Elle a annoncé son intention de mettre en place dès que possible un système de déclaration électronique à l’échelle nationale, qui sera utilisé pour la création, la vérification et la transmission des factures. Bien qu’il n’y ait pas de détails sur la nature du système, des discussions sont en cours avec les parties prenantes du secteur privé, portant principalement sur le calendrier de mise en œuvre et le rôle du gouvernement dans un tel système.

La facturation électronique B2G est obligatoire pour les factures émises à l’intention de l’administration fédérale depuis 2020. Le champ d’application a été élargi à partir du 1er janvier 2022 pour inclure les autorités publiques du Bade-Wurtemberg, de Hambourg et de la Sarre, les États suivants devant s’y joindre en 2023 et 2024. En outre, le Conseil de planification informatique, l’organe central pour la numérisation de l’administration en Allemagne, a publié la décision 2022/31 conseillant à tous les pouvoirs adjudicateurs d’accepter les factures électroniques via le réseau PEPPOL d’ici le 1er octobre 2023 afin de connecter l’ensemble de l’espace public de manière uniforme.

Danemark

Le Danemark vise également à introduire de nouvelles exigences pour numériser les processus commerciaux des entreprises danoises. Le 19 mai 2022, le Parlement danois a adopté une nouvelle loi comptable obligeant les contribuables à effectuer leurs réservations par voie électronique en utilisant un système de comptabilité numérique. Le mandat prendra effet progressivement entre 2024 et 2026, en fonction de la forme et du chiffre d’affaires de l’entreprise.

Bien que le nouveau droit comptable n’introduise aucune obligation en matière de facturation électronique ou de CTC, il est envisagé que les systèmes comptables numériques permettent l’enregistrement continu des transactions de l’entreprise et l’automatisation des processus administratifs, y compris la transmission et la réception automatiques des factures électroniques. Le ministère des finances a été autorisé à adopter des règles obligeant les entreprises à enregistrer les transactions d’achat et de vente avec des factures électroniques comme documentation des transactions, ce qui, dans la pratique, équivaudrait à un mandat de facturation électronique.

L’autorité danoise des affaires, Erhvervsstyrelsen, a préparé des projets pour trois décrets concernant les nouvelles exigences en matière de comptabilité numérique. Selon le projet de règlement, les systèmes de comptabilité numérique doivent permettre l’envoi et la réception automatiques de factures électroniques au format OIOUBL et PEPPOL BIS. Ces systèmes doivent pouvoir partager les données comptables de l’entreprise en générant un fichier standard, qui est la norme danoise SAF-T récemment publiée par Erhvervsstyrelsen.

Le projet de règlement fera l’objet d’une consultation publique jusqu’au 27 octobre et les exigences devraient entrer en vigueur le 1er janvier 2023. Les systèmes comptables numériques disposeront d’une période de conversion jusqu’au 1er octobre 2023 pour se conformer aux exigences.

SUÈDE

La Suède est un autre pays qui envisage d’introduire des exigences en matière de rapports numériques. L’administration fiscale suédoise, Skatteverket, envisage différents moyens d’assurer la collecte correcte de la TVA tout en obtenant des données économiques utiles de la part des entreprises. Le projet n’en est qu’à ses débuts et, bien que ces exigences puissent se traduire par l’introduction d’un fichier d’audit fiscal standard (SAF-T) ou d’un type de CTC, d’une déclaration électronique ou d’une facturation électronique, les autorités fiscales s’efforceront toujours de mettre en place un système sans heurts pour les entreprises.

LETTONIE

Le ministère letton des finances travaille depuis un certain temps à la numérisation des processus de facturation. Ils ont mené une consultation publique et pris en compte les avis des entreprises et des organisations non gouvernementales pour déterminer si la Lettonie était prête à utiliser les factures électroniques.

En conséquence, le ministère des finances a préparé un rapport sur la situation actuelle et la mise en œuvre des factures électroniques, ainsi que sur les solutions technologiques possibles. Le rapport se concentre sur les différents systèmes de facturation électronique, tels que la facturation électronique après audit, la facturation électronique centralisée et la facturation électronique décentralisée, en comparant les avantages et les inconvénients de ces systèmes.

Le rapport est favorable à la norme PEPPOL BIS pour l’introduction de la facturation électronique obligatoire dans les transactions B2B et B2G et propose que l’utilisation des factures électroniques soit définie comme une obligation dans la réglementation lettone, en fixant une exigence obligatoire pour l’utilisation des factures électroniques à partir de 2025 au plus tard.

Le gouvernement letton a approuvé le rapport et les actes réglementaires nécessaires, d’où la mise en œuvre de solutions technologiques, devraient prendre forme en temps voulu.

Et ensuite ?

Il est clair que les initiatives de CTC sont de plus en plus populaires parmi les gouvernements et les autorités fiscales en Europe, les pays d’Europe du Nord commençant à suivre cette tendance, même s’ils semblent agir avec plus de prudence. Il sera très intéressant de voir comment et quand ces projets CTC prendront forme et seront affectés par les résultats à venir de la Commission européenne sur le projet TVA à l’ère numérique.

Passez à l’action

Besoin d’aide concernant les exigences en matière de facturation électronique ? Contactez nos experts fiscaux.

Il est essentiel de se tenir au courant des exigences de TVA de votre entreprise. Cela nécessite une bonne connaissance des règles et de ce que les autorités attendent des entreprises. Cela inclut la gestion des livraisons de biens et de services en dehors des obligations standard en matière de TVA.

Tous les produits ou services ne sont pas soumis à la TVA. Il s’agit d’une exonération de TVA.

Les livraisons de biens et de services exonérées de TVA, de quoi s’agit-il ?

Certains biens et services sont exonérés de TVA. Cela dépend du secteur et du pays dans lesquels vous vendez.

Si une fourniture est exonérée de TVA, c’est peut-être parce que l’UE considère les biens ou les services comme essentiels. Les fournitures exonérées de TVA incluent :

Impossible de comptabiliser la TVA sur les fournitures

Impossible de récupérer la TVA sur les dépenses professionnelles, même si vous achetez des objets imposables et que vous payez la TVA

Par exemple, si une entreprise fournit uniquement des services d’enseignement et de formation au Royaume-Uni, le gouvernement la considérera comme une activité exemptée. Les règles ci-dessus s’appliqueraient.

Entreprises partiellement exemptées

Dans certaines circonstances, une entreprise peut être partiellement exonérée de TVA. L’exonération partielle de TVA s’applique aux entreprises immatriculées à la TVA qui effectuent des livraisons de biens ou de services imposables et exonérées de TVA.

Si votre entreprise est partiellement exonérée de TVA, vous pouvez toujours récupérer la TVA encourue lors de la production ou de l’acquisition de biens ou de services non exemptés de TVA que vous vendez à des clients.

De plus, les entreprises partiellement exemptées doivent tenir des registres séparés. Ces dossiers devraient couvrir les ventes exonérées de TVA et fournir des informations sur la manière dont la TVA a été calculée pour les réclamations.

Quelle est la différence entre une exonération de TVA et une TVA à 0 % ?

L’exonération de TVA n’est pas la même chose que 0 % de TVA. Aucun frais supplémentaire n’est ajouté au prix de vente initial pour les fournitures détaxées ou exonérées de TVA, mais il y a quelques différences importantes.

Contrairement aux fournitures exonérées de TVA, les biens et services détaxés font partie de votre chiffre d’affaires imposable. Les fournitures détaxées doivent être enregistrées sur vos comptes de TVA, alors que, dans certains pays, les entreprises n’enregistrent les ventes non taxables que sur leurs comptes d’entreprise ordinaires.

De plus, contrairement à l’exonération de TVA, vous pouvez récupérer la TVA sur tous les achats de biens ou de services détaxés.

Les taux de TVA sur les différents biens et services

Les taux et les exonérations de TVA varient à travers le monde. Nous allons donc utiliser le Royaume-Uni comme exemple pour illustrer le concept.

Au Royaume-Uni, la plupart des biens et services sont soumis à un taux de TVA standard de 20 %. Certains sont toutefois soumis à un taux de TVA réduit de 5 % ou 0 %.

Les biens et fournitures soumis à un taux de TVA de 5 % incluent :

Sièges auto pour enfants

Aides à la mobilité pour personnes âgées

Electricité à usage domestique/résidentiel

Produits pour arrêter de fumer (patchs et gommes à la nicotine)

Les biens et fournitures soumis à un taux de TVA de 0 % incluent :

Des livres

Vêtements pour enfants

L’eau est fournie aux ménages

Réparation et entretien d’avions

conditions relatives aux taux de TVA

Ces taux réduits peuvent ne s’appliquer que sous certaines conditions ou dans des circonstances particulières, selon les critères suivants :

Où une entreprise fournit des biens ou des services

Comment une entreprise présente ses biens ou services à vendre

Qui fournit ou achète les biens ou les services

La nature précise des biens ou des services

Si une entreprise tient les bons registres

Si une entreprise obtient les preuves appropriées

Si une entreprise fournit également d’autres biens ou services

Vous pouvez envoyer la plupart des exportations vers une destination en dehors du Royaume-Uni avec une note zéro si vous remplissez les conditions nécessaires :

Votre entreprise a la preuve (officielle ou commerciale) qu’elle a droit à une note zéro

Votre entreprise dispose de preuves supplémentaires (par ex. commande du client et correspondance interentreprises)

Votre entreprise exporte physiquement les marchandises depuis le Royaume-Uni dans les trois mois suivant la vente

Les exonérations de TVA sont en constante évolution. Ne vous faites pas prendre au dépourvu. Contactez notre équipe pour obtenir des conseils sur la manière dont votre entreprise doit gérer ses obligations en matière de TVA si elle est exonérée de TVA.

Les propositions de la Commission européenne concernant la TVA à l’ère numérique prévoient un enregistrement unique de la TVA afin de faciliter les échanges transfrontaliers.

Devant entrer en vigueur le 1er juillet 2028 (1er janvier 2027 pour l’électricité, le gaz, le chauffage et le refroidissement), la proposition fait partie de l’initiative de la Commission visant à moderniser la TVA dans l’UE. La proposition d’enregistrement unique de la TVA permettrait de ne s’enregistrer à la TVA qu’une seule fois dans toute l’UE pour un plus grand nombre d’opérations entrant dans le champ d’application, ce qui réduirait les coûts et les délais d’administration de la TVA.

Implications de l’immatriculation unique à la TVA pour le B2C

Le guichet unique (OSS) est un système d’enregistrement unique de la TVA à l’échelle de l’Union européenne. Bien que facultatif, il peut être utilisé pour déclarer et payer la TVA due sur les ventes à distance de biens d’entreprise à consommateur (B2C) et les prestations de services intracommunautaires d’entreprise à consommateur (B2C) dans tous les États membres de l’UE.

Le programme a été bien accueilli et mis en œuvre par de nombreuses entreprises. Des discussions sont en cours pour élargir le régime afin de simplifier davantage la TVA dans la région.

Afin de poursuivre la modernisation du système de TVA de l’UE, la Commission a proposé d’étendre le système OSS au commerce électronique :

Ventes intérieures B2C de biens dans les États membres de l’UE

Fourniture B2C d’articles pour installation ou montage à bord de navires, d’avions ou de trains

Fourniture B2C de gaz, d’électricité, d’unités de chauffage et de refroidissement

Fournitures B2C de biens d’occasion fournis dans le cadre des régimes de marge, d’œuvres d’art, d’objets de collection et d’antiquités

Circulation de marchandises propres au sein de l’UE, à condition que l’utilisateur final soit un particulier

Implications pour les plateformes en ligne qui vendent des biens ou des services dans l’UE

Malgré les rumeurs de modification du seuil de l’Import One Stop Shop (IOSS), le seuil actuel de 150 euros de consignation pour les ventes importées B2C restera en vigueur dans un avenir prévisible. Le régime restera également facultatif pour les entreprises.

Implications de l’immatriculation unique à la TVA pour le B2B

En ce qui concerne les livraisons d’entreprise à entreprise (B2B), la Commission européenne souhaite harmoniser l’application de l’autoliquidation étendue prévue à l’article 194 de la directive TVA de l’UE. Lorsqu’elle est mise en œuvre dans un État membre de l’UE, elle s’applique aux fournisseurs non résidents et réduit leur obligation de s’enregistrer dans un pays étranger aux fins de la TVA.

Actuellement, certains des 27 États membres de l’UE ont mis en œuvre l’article susmentionné, mais pas tous de la même manière.

L’introduction du nouveau système obligatoire d’autoliquidation B2B concernera certaines ventes de biens et de services si les transactions remplissent les conditions suivantes :

Le fournisseur n’est pas établi ou enregistré sous un numéro de TVA individuel dans l’État membre dans lequel la TVA est due.

L’acheteur/le destinataire est immatriculé à la TVA dans l’État membre de l’UE dans lequel la TVA est due. Toutefois, même si l’acquéreur n’est pas immatriculé à la TVA dans l’État membre où la TVA est due, les États membres auront la possibilité d’exiger de l’acquéreur qu’il applique l’autoliquidation de la TVA sur cette livraison.

Les fournitures pour le régime de marge et les œuvres d’art sont exclues.

Bien que le mécanisme d’autoliquidation soit obligatoire dans certains cas, les États membres peuvent choisir de l’appliquer universellement aux assujettis non établis.

Enfin, l’UE supprimera les dispositions de la directive TVA relatives aux stocks de rappel à partir du 1er juillet 2028. Au-delà de cette date, les nouveaux transferts de stocks effectués dans le cadre de ces accords ne peuvent être affectés, car la simplification ne sera pas nécessaire.

Toutefois, les biens fournis dans le cadre de régimes préexistants peuvent continuer à bénéficier du régime jusqu’au 30 juin 2029.

Êtes-vous en mesure de vous conformer à des réglementations en constante évolution ?

A Quick Guide to E-invoicing and Real-Time Reporting

Tax regulations in Eastern European countries are complex but that shouldn’t be a reason not to do business there. If you’re responsible for VAT compliance, this ebook provides key details of the varying VAT digitisation mandates and business requirements across the region:

A Quick Guide to E-invoicing and Real-Time Reporting

Tax regulations in Eastern European countries are complex but that shouldn’t be a reason not to do business there. If you’re responsible for VAT compliance, this ebook provides key details of the varying VAT digitisation mandates and business requirements across the region:

Guide Pratique de la Conformité de la Facturation Électronique : Roumanie & Pologne

Guide Pratique de la Conformité de la Facturation Électronique : Roumanie & Pologne