Abbildung 1: Entwurf eines Auszugs aus der Mehrwertsteuererklärung 2022

Die Registrierung für die Versicherungsprämiensteuer (IPT) bei den Steuerbehörden in ganz Europa kann schwierig und komplex sein, insbesondere wenn mehrere Gebiete betroffen sind. Bei der Registrierung für die IPT müssen die Unternehmen viele Aspekte berücksichtigen. Welche Belege sind erforderlich? Wer kann unterschreiben? Müssen die Dokumente beglaubigt werden? Gibt es ein zweistufiges Verfahren? Dies sind nur einige der Fragen, die Sie sich während des Anmeldeverfahrens stellen können.

Auf der Grundlage der häufigsten Probleme, auf die wir bei unseren IPT-Kunden gestoßen sind, haben wir unsere fünf besten Tipps zusammengestellt, um Ihnen die IPT-Registrierung zu erleichtern:

Ihr Unternehmen ist wahrscheinlich bereits in den Gebieten tätig, in denen Sie sich registrieren lassen müssen. Daher ist es wichtig, dass die Registrierung umgehend abgeschlossen wird, um Sanktionen zu vermeiden, die einige Steuerbehörden verhängen können. Wir empfehlen, die Dokumente so schnell wie möglich zu unterschreiben und zurückzuschicken, um solche Komplikationen zu vermeiden.

Die europäischen Steuerbehörden stellen sehr spezifische Anforderungen, und je nach EU-Mitgliedstaat können die Vorschriften unterschiedlich sein. Im Allgemeinen sollten die Belege innerhalb der letzten sechs Monate datiert und gut lesbar sein. Einige Steuerbehörden verlangen, dass die Dokumente notariell beglaubigt und apostilliert werden, andere akzeptieren elektronische Signaturen und wieder andere nicht. Das Registrierungsverfahren kann sich verzögern, wenn die Belege nicht korrekt sind oder die Vorlagen falsch ausgefüllt werden. Um Verzögerungen bei der Einreichung Ihrer Anmeldung zu vermeiden, sollten Sie die Anweisungen genau beachten.

Auch wenn einige der angeforderten Informationen aufdringlich und persönlich erscheinen mögen, gibt es immer einen Grund für die Anfrage. Wir werden Sie niemals um mehr Informationen bitten, als die Steuerbehörden für eine IPT-Registrierung benötigen. Ihre persönlichen Daten werden stets streng vertraulich und sicher behandelt und entsprechen den GDPR-Standards.

Die Fristen für die IPT-Registrierung in den EU-Mitgliedstaaten können variieren. Einige Steuerbehörden, z. B. in Deutschland, bestätigen die Registrierung innerhalb einer Woche nach der Einreichung, während es in Griechenland 8-12 Wochen dauern kann. Seien Sie nicht beunruhigt, wenn Ihre Registrierung nicht so schnell bestätigt wird, wie Sie erwartet hatten.

Wir sind bestrebt, Ihre Anmeldung so effizient und schnell wie möglich abzuschließen. Wenn Sie Fragen haben, ist Ihr Registrierungsbeauftragter immer für Sie da. Wir können Ihre Fragen per E-Mail beantworten oder ein Telefonat vereinbaren, um den gesamten Prozess zu besprechen, wenn Sie dies bevorzugen.

Die IPT Managed Services von Sovos bieten Unterstützung durch unser Expertenteam mit Hilfe von Software, die in Echtzeit aktualisiert wird. Darüber hinaus überwacht und interpretiert unser Team von Regulierungsspezialisten die weltweiten IPT-Vorschriften, damit Sie sich nicht selbst darum kümmern müssen.

Setzen Sie sich mit unserem Expertenteam in Verbindung, um herauszufinden, wie Ihr Unternehmen von einem kompletten End-to-End-IPT-Angebot profitieren kann, oder laden Sie unser E-Book IPT Compliance: A Guide for Insurers, um mehr über IPT in Europa zu erfahren.

Polen hat seit Anfang 2021 den CTC-Rahmen und das System, das Krajowy System e-Faktur (KSeF), auf eingeführt. Seit dem 1. Januar 2022 steht die Plattform den Steuerpflichtigen zur Verfügung, die sich dafür entscheiden, strukturierte Rechnungen über KSeF auszustellen und von den eingeführten Anreizen zu profitieren.

Da die Steuerzahler KSeF bereits seit einiger Zeit nutzen, sollten wir uns genauer ansehen, was im Zusammenhang mit der polnischen CTC-Reform geschehen ist und in Zukunft geschehen wird.

Die ursprünglich vom Finanzministerium im November 2021 als Gesetzesentwurf vorgelegte Verordnung über die Nutzung des KSEF wurde schließlich nach mehreren Wiederholungen am 30. Dezember 2021 im Amtsblatt veröffentlicht.

Die Verordnung regelt vor allem die Kategorien der Berechtigungen, die Authentifizierungsmethoden und die für den Zugang zu den strukturierten Rechnungen erforderlichen Informationen.

Gemäß der Verordnung müssen sich die Steuerpflichtigen, die KSEF nutzen, mit einer der folgenden Methoden authentifizieren: Qualifizierte elektronische Signatur, qualifiziertes elektronisches Siegel, vertrauenswürdige Signatur oder Token.

Eine vertrauenswürdige Signatur bestätigt die Identität, die einer bestimmten polnischen Identifikationsnummer (PESEL) zugeordnet ist. Die Token-Methode kann zur Erteilung von Berechtigungen im KSeF verwendet werden, sobald der Steuerzahler authentifiziert ist.

Die polnische Steuerbehörde hat auf ihrer Website neue Informationen über die Funktionen von KSeF veröffentlicht, darunter FAQs und weitere Unterlagen.

Die FAQs enthalten Informationen über den Anwendungsbereich und die Funktionsweise des Systems, während die XML-Beispieldateien und die Informationsbroschüre die logische Struktur der elektronischen Rechnungen und die Mapping-Anforderungen erläutern.

Obwohl die Steuerbehörde weiterhin alle Anstrengungen unternimmt, um die vielen Aspekte des neuen CTC-Systems in Polen zu klären, haben wir noch einen langen Weg vor uns, was die vollständige Umsetzung des KSeF betrifft.

So erklärte das Finanzministerium während der öffentlichen Konsultation des Gesetzentwurfs, dass die Steuerzahler strukturierte Rechnungen über eine API im XML- oder PDF-Format herunterladen können. Bis heute gibt es keine technischen Informationen über die PDF-Erzeugung innerhalb des Systems über die API. Die Steuerbehörde hat die technische Dokumentation für das Outbound-Verfahren veröffentlicht, aber es gibt noch keine Dokumentation für das Inbound-Verfahren.

Noch wichtiger ist, dass eine Entscheidung des EU-Rates, die Polen zur Einführung von Sondermaßnahmen ermächtigt, die von den Artikeln der EU-Mehrwertsteuerrichtlinie abweichen, noch aussteht, um das Mandat für die elektronische Rechnungsstellung für alle B2B-Transaktionen einzuführen. Das derzeitige polnische Mehrwertsteuergesetz verlangt die Zustimmung des Käufers zum Erhalt strukturierter Rechnungen. Da die polnischen Behörden beabsichtigen, den KSeF im Jahr 2023 verbindlich einzuführen, wird eine Änderung dieser Bestimmung erwartet, sobald die Sondermaßnahmen vom EU-Rat genehmigt worden sind.

Müssen Sie sicherstellen, dass Sie die neuesten CTC-Anforderungen in Polen erfüllen? Nehmen Sie Kontakt mit unseren Steuerexperten auf.

Wir haben bereits unter über den wachsenden Trend geschrieben, dass die Steuerbehörden Mehrwertsteuererklärungen anhand von Daten aus elektronischen Rechnungen “vorausfüllen” – ein Trend, der in Lateinamerika begann und sich inzwischen auf mehrere europäische Länder ausgeweitet hat. Diese vorausgefüllten Erklärungen können, wenn sie korrekt sind, als Vereinfachungsmaßnahme für die Steuerzahler dienen, die ihren Meldepflichten einfach dadurch nachkommen können, dass sie die für sie erstellten Erklärungen genehmigen. Ende 2021 haben zwei europäische Länder, Italien und Spanien, vorausgefüllte MwSt-Erklärungen eingeführt, und auch Ungarn und Portugal planen ihre Einführung in irgendeiner Form.

Die Landschaft für vorausgefüllte MwSt-Erklärungen hat sich im Jahr 2022 erheblich verändert. Sowohl Ungarn als auch Portugal haben ihre Pläne zu deren Einführung verschoben. Die ungarische Steuerbehörde (NAV) hat ihre Entscheidung, vorausgefüllte Steuererklärungen einzuführen, rückgängig gemacht, nachdem sie das eVAT-Projekt aufgrund der anhaltenden COVID-Pandemie um mehrere Monate verschoben hatte. Die NAV wird sich stattdessen auf die Verbesserung ihres Modells für die Rechnungsstellung in Echtzeit (RTIR) konzentrieren. Da alle Bemühungen um vorausgefüllte MwSt-Erklärungen vom Stand von RTIR abhängen, wäre es nicht überraschend, wenn NAV das eVAT-Projekt zu einem späteren Zeitpunkt wieder aufnimmt.

Portugal hatte unterdessen geplant, Teile seiner jährlichen MwSt.-Erklärung mit Daten aus dem so genannten “Accounting SAF-T” auszufüllen, das ab 2022 verpflichtend eingereicht werden sollte. Nach einer Ablehnung des Staatshaushalts erklärt die portugiesische Steuerverwaltung nun jedoch, dass Accounting SAF-T ab 2024 verpflichtend sein wird.

Auf der anderen Seite hat Frankreich 2022 vorausgefüllte Daten in seine MwSt-Erklärungen aufgenommen, während Griechenland erwägt, sein myDATA System zu nutzen, um MwSt-Erklärungen zur Genehmigung durch den Steuerzahler vorauszufüllen.

Frankreich ist ein besonders interessanter Fall, da es kein E-Invoicing-System hat, aus dem Daten gezogen werden können. Stattdessen beschränkt sich die automatische Ausfüllung der Daten in der französischen Mehrwertsteuererklärung auf Informationen über Einfuhren, die auf elektronischen Zollerklärungen basieren. Frankreich plant die Einführung der obligatorischen elektronischen Rechnungsstellung im B2B-Bereich im Jahr 2024, was zu einer Ausweitung der Vorausfüllungen führen kann. Dieser neue Ansatz wurde durch die Übertragung der Zuständigkeit für die Erhebung der auf Einfuhren fälligen Mehrwertsteuer von den französischen Zollbehörden auf die französischen Steuerbehörden vorangetrieben. Bemerkenswert ist, dass nur die den Behörden geschuldete und in der MwSt-Erklärung abgerechnete MwSt vorausgefüllt wird; die entsprechenden Vorsteuerbeträge müssen vom Steuerzahler eingetragen werden (wahrscheinlich, weil einige Steuerzahler nicht in der Lage sein werden, den vollen Vorsteuerabzug geltend zu machen).

Die griechischen Pläne zur Einführung vorausgefüllter MwSt-Erklärungen sind noch unbestimmt, aber einigen Berichten zufolge soll ein Pilotprogramm irgendwann im Jahr 2022 eingeführt werden.

Es ist klar, dass die europäischen Steuerbehörden trotz der Verzögerungen in Ungarn und Portugal ein anhaltendes Interesse an der Verwendung von vorausgefüllten MwSt-Erklärungen zeigen. Aus Sicht der Steuerbehörden sind vorausgefüllte MwSt-Erklärungen die natürliche Weiterentwicklung eines obligatorischen E-Invoicing-Systems oder eines Echtzeit-Rechnungsdaten-Meldesystems – die Daten stehen ihnen bereits zur Verfügung. Aus Sicht des Steuerpflichtigen ist es daher unerlässlich, genaue und vollständige elektronische Aufzeichnungen zu führen, die mit den vorausgefüllten MwSt-Erklärungen abgeglichen werden können. Dies hilft dem Steuerzahler, etwaige Fehler zu korrigieren oder notwendige Anfechtungen von Umsatzsteuerbescheiden vorzunehmen. Eine hochwertige Buchhaltungssoftware kann ein nützliches Instrument sein, um dieses Ziel zu erreichen.

Setzen Sie sich mit in Verbindung, um zu erfahren, welche Vorteile ein Managed Service Provider Ihnen bieten kann, um die Einhaltung der Mehrwertsteuer zu erleichtern.

Viele Unternehmen werden heute an "grenzüberschreitenden" Umsätzen beteiligt sein, d. h. ein Unternehmen in einem Gebiet verkauft und liefert häufig Waren an einen Kunden in einem anderen Gebiet. Das Vorhandensein von zwei oder mehr Steuergebieten in der Transaktion und die Möglichkeit, dass es einen Kunden in der EU und einen Lieferanten in einem Drittland wie dem Vereinigten Königreich gibt, wird unweigerlich zu mehrwertsteuerlichen Herausforderungen mit unterschiedlichem Komplexitätsgrad führen.

Lieferanten, die an B2B-Transaktionen beteiligt sind, werden mit anderen Herausforderungen konfrontiert sein als solche, die an B2C-Transaktionen beteiligt sind – obwohl es auch einige gemeinsame Probleme geben wird. Dieser Artikel konzentriert sich auf B2B-Umsätze.

Betrachten wir einen britischen Lieferanten mit einem Vertrag über die Lieferung von im Vereinigten Königreich hergestellten Waren an Kunden in der EU.

Der erste Punkt, den es zu beachten gilt, ist, dass die Waren eine EU-Zollgrenze passieren müssen, um an den EU-Kunden geliefert zu werden. Und hier ist der erste Punkt für das Lieferkettenmanagement.

Wer wird die Waren in die EU einführen und was sind die Überlegungen?

Der Kunde geht wahrscheinlich davon aus, dass er möchte, dass der Lieferant die Waren einführt, und ein Verkäufer, der seinen Kunden zufrieden stellen möchte, wird wahrscheinlich zustimmen. Ist dies ein Problem für den Lieferanten? JAWOHL!

Ein Verkäufer kehrt triumphierend mit einer Bestellung mit Incoterms DDP (Deliver Duty Paid) zurück – aber ist das ein Grund zum Feiern?

Deliver Duty Paid bedeutet, dass der Lieferant die Waren in das Gebiet des Kunden liefern muss, von dem aus zu Mehrwertsteuerzwecken ein lokaler Verkauf erfolgt. Das bedeutet, dass der britische Lieferant die Waren in die EU einführen muss, und das wirft das erste Problem auf.

Nach dem Zollkodex der Union (UCC) muss die Person, die die Waren bei den Zollbehörden anmeldet (der Anmelder), in der EU ansässig sein. Ein in der EU ansässiges Unternehmen, das Waren einführt, kann sowohl der Einführer als auch der Anmelder sein. Ein außerhalb der EU ansässiges Unternehmen kann Einführer, aber nicht Anmelder sein. In diesem Fall muss der nicht in der EU ansässige Einführer ein in der EU ansässiges Unternehmen als seinen "indirekten Zollagenten" benennen. Dieser Vertreter haftet gesamtschuldnerisch für die fälligen Einfuhrabgaben, und es gibt nicht allzu viele Unternehmen, die eine solche Dienstleistung anbieten, da das Risiko hoch ist. Der Verkäufer könnte also nicht in der Lage sein, eine vertragliche Verpflichtung zu erfüllen, weil er niemanden findet, der rechtzeitig – oder überhaupt – als indirekter Zollvertreter fungiert, um die erforderliche Lieferung vorzunehmen.

Gelingt es einem Lieferanten, diese Hürde zu überwinden, stellt sich die Frage nach der lokalen Mehrwertsteuer auf den Verkauf – muss sich der Lieferant für die Mehrwertsteuer registrieren lassen und sie auf der Verkaufsrechnung ausweisen oder gilt die Umkehrung der Steuerschuldnerschaft? Und zahlt der Kunde die nicht erstattungsfähigen Zollkosten, die dem Lieferanten an der Grenze entstehen?

Ein Vertrag, der unter DDP-Bedingungen abgeschlossen wird, mag für das Verkaufsteam viel einfacher zu erreichen sein, kann aber im Nachhinein zu ernsthaften Problemen führen. Lieferanten aus dem Vereinigten Königreich sollten nach Möglichkeit versuchen, andere Incoterm als DDP zu vereinbaren.

Um die Möglichkeit von Verzögerungen zu verringern, haben einige britische Lieferanten Lagereinrichtungen in der EU eingerichtet, von denen aus die Lieferungen erfolgen können. Eine Frage, die sich sowohl auf die Mehrwertsteuer als auch auf die direkten Steuern auswirken kann, ist, ob das Lager eine ständige oder feste Niederlassung darstellt. Für die Zwecke dieses Artikels gehen wir davon aus, dass dies nicht der Fall ist – obwohl die Schaffung einer Betriebsstätte die Notwendigkeit der Bestellung eines indirekten Zollagenten vermeiden könnte.

Sobald der britische Lieferant die Waren erfolgreich in ein EU-Lager gebracht hat, wird er die Lieferungen an die Kunden vornehmen. Ein wichtiger Aspekt dabei ist, wie die Einfuhrumsatzsteuer gehandhabt wird. Mehrere Mitgliedstaaten bieten die Möglichkeit, die Einfuhrumsatzsteuer im Wege der Umkehrung der Steuerschuldnerschaft auf die Umsatzsteuererklärung zu verschieben. Unter diesen Umständen ist der Vorsteuerabzug bei der Einfuhr gewährleistet, solange die Formalitäten eingehalten werden und das Unternehmen in der Lage ist, die Mehrwertsteuer in vollem Umfang zurückzuerhalten. Bei der Einfuhr von Waren in einen Mitgliedstaat, in dem die Einfuhrumsatzsteuer zunächst entrichtet und dann abgezogen werden muss, ist es wichtig zu überlegen, wie dies geschehen soll. Liegt eine Mehrwertsteuerregistrierung vor, kann die Mehrwertsteuer normalerweise über die Mehrwertsteuererklärung zurückgefordert werden. Wenn der Einfuhrmitgliedstaat jedoch ein Reverse-Charge-Verfahren für Inlandsverkäufe anwendet, muss ein Nicht-EU-Lieferant einen Antrag auf Erstattung der Einfuhrumsatzsteuer stellen:th . Ein Mitgliedstaat, in dem dies der Fall ist, ist Spanien, in dem Gegenseitigkeitsbestimmungen gelten, so dass nicht alle Unternehmen die 13th Richtlinie in Anspruch nehmen können.

Wenn ein Lieferant die Nutzung eines EU-Lagers oder Verkäufe auf DDP-Basis in Erwägung zieht, sollte er daher zunächst alle wahrscheinlichen Warenströme abbilden und dann die mehrwertsteuerliche Behandlung bestimmen, um zu verstehen, ob negative Mehrwertsteuerprobleme auftreten werden. Auf die Planungsmöglichkeiten und potenziellen Fallstricke, die sich aus einem solchen Lager ergeben, wird in einem späteren Artikel eingegangen.

Setzen Sie sich mit unseren Steuerexperten in Verbindung, um Ihre Anforderungen an die Mehrwertsteuer in der Lieferkette zu besprechen, oder laden Sie unser E-Book Protecting Global Supply Chains herunter.

Im Gegensatz zu vielen anderen Ländern, die in letzter Zeit Initiativen im Bereich der elektronischen Rechnungsstellung ergriffen haben, scheint Australien keine unmittelbaren Pläne zu haben, kontinuierliche Transaktionskontrollen (CTC) oder die Einbindung staatlicher Portale in die B2B-Rechnungsstellung einzuführen.

Nach der jüngsten öffentlichen Konsultation zu urteilen, konzentrieren sich die derzeitigen Bemühungen auf Möglichkeiten zur Beschleunigung der Einführung der elektronischen Rechnungsstellung durch Unternehmen. Diese Konsultation knüpft an die im November 2020 von der Regierung durchgeführte Befragung zu "Optionen für die obligatorische Einführung der elektronischen Rechnungsstellung durch Unternehmen" an, die zu ernsthaften Bemühungen der Regierung führte, den Wert der elektronischen Rechnungsstellung für Unternehmen zu erhöhen und das Bewusstsein und die Akzeptanz bei den Unternehmen zu steigern.

Neben der Entscheidung, dass alle Regierungsbehörden des Commonwealth ab dem 1. Juli 2022 elektronische PEPPOL-Rechnungen erhalten müssen, will die australische Regierung die elektronische Rechnungsstellung auch im B2B-Bereich fördern, allerdings ohne das herkömmliche Mandat für Unternehmen zur elektronischen Rechnungsstellung. Stattdessen wird vorgeschlagen, das "Business e-Invoicing Right" (BER) einzuführen.

Nach dem Vorschlag der Regierung hätten Unternehmen das Recht, von ihren Handelspartnern die Übermittlung einer elektronischen Rechnung über das PEPPOL-Netz anstelle von Papierrechnungen zu verlangen.

Um diese Anfragen zu stellen und zu empfangen, müssen die Unternehmen ihre Systeme für den Empfang elektronischer PEPPOL-Rechnungen einrichten. Sobald ein Unternehmen über diese Fähigkeit verfügt, kann es sein "Recht" ausüben und andere Unternehmen auffordern, ihm elektronische PEPPOL-Rechnungen zu schicken.

Nach dem derzeitigen Vorschlag soll die GVO in drei Phasen eingeführt werden, wobei die erste Phase große Unternehmen und die späteren Phasen kleine und mittlere Unternehmen einschließen sollen. Die mögliche Einführung der GVO würde wie folgt aussehen:

Das Ziel der australischen GVO-Initiative, die Einführung der elektronischen Rechnungsstellung im B2B-Bereich zu fördern, wird durch einen Vorschlag für mehrere andere Initiativen zur Unterstützung der Unternehmen in dieser Richtung ergänzt. Eine Maßnahme wäre die Ermöglichung von PEPPOL-kompatiblen EDI-Netzen. Da EDI-Netze ein Hindernis für die breitere Einführung der elektronischen Rechnungsstellung im Rahmen von PEPPOL darstellen, insbesondere für kleine Unternehmen, die mit großen Unternehmen zusammenarbeiten, die mehrere EDI-Systeme verwenden, könnte der Vorschlag, PEPPOL-kompatible EDI-Netze zu ermöglichen, letztlich die Kosten für Unternehmen senken, die derzeit mit mehreren EDI-Netzen arbeiten. Darüber hinaus erwägt die Regierung eine Ausweitung der elektronischen Rechnungsstellung auf den Bereich Procure-to-Pay. Die Unternehmen könnten einen größeren Nutzen aus der Einführung der elektronischen Rechnungsstellung ziehen, wenn der Schwerpunkt auf einen effizienten und standardisierten P2P-Prozess gelegt wird, der die elektronische Rechnungsstellung einschließt.

Schließlich ist die Integration der elektronischen Rechnungsstellung in den Zahlungsverkehr ein weiteres vorgeschlagenes Mittel zur Förderung der elektronischen Rechnungsstellung. Dies würde es den Unternehmen ermöglichen, Rechnungen von Lieferanten direkt in ihrer Buchhaltungssoftware zu empfangen und diese Rechnungen dann über ihre Zahlungssysteme zu bezahlen.

Wie effizient die vorgeschlagenen Maßnahmen sein werden, um die Einführung der elektronischen Rechnungsstellung zu beschleunigen, und ob die australische Regierung es für die richtige Entscheidung hält, kein richtiges E-Invoicing-Mandat einzuführen, wie es weltweit immer mehr üblich wird, bleibt abzuwarten.

Benötigen Sie Hilfe, um über die neuesten Entwicklungen im Bereich der Mehrwertsteuer und der Einhaltung von Vorschriften in Australien, die sich auf Ihr Unternehmen auswirken können, auf dem Laufenden zu bleiben? Nehmen Sie noch heute Kontakt mit dem Expertenteam von Sovos auf .

Am 24. Februar 2022 erließ das indische Central Board of Indirect Taxes and Customs (CBIC) eine Mitteilung (Notification No. 01/2022 – Central Tax), mit der der Schwellenwert für die obligatorische elektronische Rechnungsstellung gesenkt wurde.

In Indien ist die elektronische Rechnungsstellung für Steuerzahler obligatorisch, wenn sie einen bestimmten Schwellenwert überschreiten (Unternehmen in bestimmten Sektoren sind davon ausgenommen). Der derzeitige Schwellenwert für die obligatorische elektronische Rechnungsstellung liegt bei 50 Cr. Rupien (etwa 6,6 Millionen USD). Ab dem 1. April 2022 werden Steuerzahler mit einem jährlichen Schwellenwert von 20 Cr. Rupien (ca. 2,65 Mio. USD) oder darüber müssen die E-Invoicing-Vorschriften einhalten.

Die elektronische Rechnungsstellung ist in Indien seit Oktober 2020 Pflicht. Die IRP muss E-Invoices genehmigen und validieren, bevor sie an den Käufer gesendet werden. Daher wird das indische E-Invoicing-System als E-Invoicing-Clearance-System eingestuft, eine Art der kontinuierlichen Transaktionskontrolle (CTC).

Die indische Steuerbehörde hat von Anfang an klar ihre Absicht zum Ausdruck gebracht, den Anwendungsbereich der elektronischen Rechnungsstellung schrittweise zu erweitern. Im Einklang mit dieser Botschaft wurde der Schwellenwert zweimal gesenkt: im Januar 2021 (von 500 CR. auf 100 Cr.) und April 2021 (von 100 CR. auf 50 Cr.). Auch hier wird der Schwellenwert gesenkt, um mehr Steuerzahler zu veranlassen, ihre Transaktionsdaten an die Plattform der Steuerbehörde zu übermitteln.

Ein wichtiger Punkt in diesem Zusammenhang ist, dass die freiwillige Einführung der elektronischen Rechnungsstellung noch immer nicht möglich ist. Die Steuerpflichtigen können sich nicht für die Nutzung des E-Invoicing-Systems entscheiden und ihre Rechnungen nicht freiwillig an die IRP übermitteln. Angesichts der jüngsten Entwicklungen könnte sich dies in Zukunft ändern.

Lieferanten, die der E-Invoicing-Verpflichtung unterliegen, müssen für B2B-, B2G- und Exporttransaktionen über die E-Invoicing-Plattform elektronische Rechnungen erstellen, da ihr Zugang zur E-Navigationsplattform für die Erstellung von E-Navigationsrechnungen für diese Transaktionen gesperrt ist. Frachtbriefe für Transaktionen, die nicht in den Anwendungsbereich der elektronischen Rechnungsstellung fallen, können weiterhin über die Plattform für elektronische Rechnungen erstellt werden.

Es wäre daher ratsam, dass Steuerzahler, die sich auf die Einführung der elektronischen Rechnungsstellung vorbereiten, diesen Aspekt berücksichtigen.

Setzen Sie sich mit unserem Steuerexpertenteam unter in Verbindung, um zu erfahren, wie die Steuereinhaltungssoftware von Sovos Ihnen helfen kann, Ihre Anforderungen an die elektronische Rechnungsstellung in Indien zu erfüllen.

Das spanische Finanzministerium hat einen Entschließungsentwurf veröffentlicht, der nach seiner Verabschiedung die Anforderungen an Software und Systeme zur Unterstützung der Rechnungsstellungsprozesse von Unternehmen und Freiberuflern festlegen wird. Dieses Gesetz wird erhebliche Auswirkungen auf die derzeitigen Prozesse der Rechnungsstellung haben. Es wird die Umsetzung neuer Anforderungen an den Rechnungsinhalt, einschließlich eines QR-Codes, und die Erstellung von Rechnungsdatensätzen bis Januar 2024 erfordern.

Die Verordnung zielt auch darauf ab, den spanischen Unternehmenssektor, insbesondere KMU, Kleinstunternehmen und Selbstständige, an die Anforderungen der Digitalisierung anzupassen. Zu diesem Zweck wird es als notwendig erachtet, die Computerprogramme zu standardisieren und zu modernisieren, die die Buchhaltung, Rechnungsstellung und Verwaltung von Unternehmen und Unternehmern unterstützen.

Die Verordnung legt die Anforderungen fest, die jedes System erfüllen muss, um die Integrität, Aufbewahrung, Zugänglichkeit, Lesbarkeit, Rückverfolgbarkeit und Unveränderbarkeit der Rechnungsdatensätze ohne Interpolationen, Auslassungen oder Änderungen zu gewährleisten.

Die in der Verordnung festgelegten neuen Regeln gelten für:

Unternehmen, die nicht unter die oben genannten Kategorien fallen, müssen die Vorschriften nicht einhalten, aber diejenigen, die dies tun, müssen sicherstellen, dass ihre Computersysteme ab dem 1. Januar 2024 an diese Verordnung angepasst werden.

Rechnungen, die von Computersystemen oder elektronischen Systemen und Programmen erstellt werden, die die Abrechnungsprozesse von Unternehmen und Freiberuflern unterstützen, müssen einen alphanumerischen Identifikationscode und einen QR-Code enthalten, der gemäß den vom Finanzministerium festgelegten technischen und funktionalen Spezifikationen erstellt wird.

Die Computersysteme, die die Abrechnungsprozesse unterstützen, müssen in der Lage sein:

Um diese Ziele zu erreichen, müssen alle Computersysteme bescheinigen, dass sie die Verpflichtung zur Einhaltung aller in dieser Verordnung festgelegten Anforderungen durch eine "Verantwortungserklärung" gewährleisten. Das Finanzministerium wird den Mindestinhalt dieser Erklärung später in einem neuen Beschluss festlegen.

Die Rechnungsaufzeichnungen müssen mehrere in der Verordnung festgelegte inhaltliche Anforderungen erfüllen.

Die Steuerpflichtigen, die zur Erfüllung ihrer Rechnungsstellungspflichten EDV-Systeme einsetzen, können freiwillig alle von den EDV-Systemen erzeugten Rechnungsaufzeichnungen automatisch auf elektronischem Wege an die AEAT übermitteln. Die Antwort der AEAT in Form einer förmlichen Annahmemeldung bedeutet automatisch, dass diese Aufzeichnungen in die Umsatz- und Einkommensbücher des Steuerpflichtigen aufgenommen wurden.

Die AEAT kann persönlich an dem Ort erscheinen, an dem sich das Computersystem befindet oder genutzt wird, und vollständigen und sofortigen Zugang zu dem Datensatz verlangen, gegebenenfalls unter Angabe des Benutzernamens, des Passworts und sonstiger Sicherheitsschlüssel, die für den vollständigen Zugang erforderlich sind.

Die AEAT kann eine Kopie der Abrechnungsunterlagen verlangen, die die Unternehmen in elektronischer Form durch physische Unterstützung oder auf elektronischem Wege bereitstellen können.

Die Verordnung enthält keine spezifischen Regeln für das Mandat für elektronische B2B-Rechnungen . Der Entwurf des Dekrets wird derzeit im Kongress diskutiert und wartet auf seine Verabschiedung. Sollte das Mandat jedoch genehmigt werden, müssen alle elektronischen B2B-Rechnungen, die im Rahmen dieses Dekretentwurfs ausgestellt werden, allen neuen Vorschriften dieser Verordnung entsprechen.

Diese neue Verordnung scheint Spanien zwar nicht weiter auf dem Weg der kontinuierlichen Transaktionskontrolle (CTC) zu führen, doch weist der Vorschlag deutliche Ähnlichkeiten mit den portugiesischen Rechnungsanforderungen auf.

Der Entwurf des Beschlusses, der diese Anforderungen festlegt, ist derzeit bis zum 11. März 2022 zur öffentlichen Konsultation freigegeben. Nach der Verabschiedung dieses Beschlusses wird das Finanzministerium die technischen und funktionellen Spezifikationen veröffentlichen, die erforderlich sind, um die neuen Anforderungen zu erfüllen, sowie die Struktur, den Inhalt, die Einzelheiten, das Format, das Design und die Merkmale der Informationen, die die Unternehmen in die Rechnungsunterlagen aufnehmen müssen.

Das Finanzministerium wird auch die Spezifikationen für die Signaturpolitik und die Anforderungen an den Fingerabdruck oder "Hash" veröffentlichen. Sobald diese Einzelheiten veröffentlicht sind, wird klarer sein, ob Spanien den portugiesischen Weg einschlägt oder einen eigenen Weg einschlägt.

Benötigen Sie Hilfe, um über die neuesten Entwicklungen im Bereich der Mehrwertsteuer und der Einhaltung von Vorschriften in Spanien, die sich auf Ihr Unternehmen auswirken können, auf dem Laufenden zu bleiben? Nehmen Sie noch heute Kontakt mit dem Sovos-Expertenteam auf auf.

Im Jahr 2020 verabschiedete die Europäische Kommission (EK) einen Vierjahresplan zur Entwicklung eines gerechteren und einfacheren Steuerrahmens. Der Aktionsplan zielt darauf ab, das Steuersystem zu straffen, sicherzustellen, dass digitale Plattformen Transparenzregeln befolgen und Daten besser nutzen, um Steuerbetrug und -hinterziehung zu verringern.

Im Jahr 2021 führte die Kommission Änderungen am elektronischen Handel ein – ein weiterer Schritt im Modernisierungsprozess. Ab Juli 2021 wurde das Mini One Stop Shop (MOSS)-System auf den One Stop Shop (OSS) und Import One Stop Shop (IOSS) ausgeweitet.

Mit der Einführung von OSS wurde die Nutzung der gewerkschaftlichen und nicht-gewerkschaftlichen Systeme erweitert. Dies ermöglicht es europäischen und außereuropäischen Business-to-Consumer-Verkäufern von digitalen Dienstleistungen und Waren, ihre Meldeverfahren zu vereinfachen. In der Zwischenzeit ermöglicht IOSS Unternehmen die Registrierung und Einfuhr von Waren in die EU, deren Wert 150 Euro nicht übersteigt.

Für 2022 ist die Veröffentlichung von Rechtsvorschriften im Rahmen des Aktionsplans “Mehrwertsteuer im digitalen Zeitalter” geplant. Ähnlich wie bei den Vorgängerplänen für 2020 und 2021 besteht der Hauptzweck dieses Plans darin, das Problem des Betrugs anzugehen und die Art und Weise zu verbessern, wie Unternehmen mit dem Mehrwertsteuersystem umgehen. Die Kommission hat drei Punkte angekündigt, die sie mit ihren Rechtsvorschriften angehen will:

Ein Punkt von besonderem Interesse ist die einheitliche EU-Mehrwertsteuerregistrierungsstelle, die die Einhaltung der Vorschriften in den Mitgliedstaaten erleichtern soll. In diesem Zusammenhang bittet die Europäische Kommission um Rückmeldungen darüber, wie die Unternehmen die Umsetzung von I/OSS bewerten und welche weiteren legislativen Optionen für die Zukunft in Frage kommen:

Die Europäische Kommission hat am 21. Januar eine öffentliche Konsultation zur Anpassung der Mehrwertsteuervorschriften in einer digitalen Wirtschaftslandschaft eingeleitet. Sie bittet um Rückmeldungen darüber, wie die Europäische Kommission die Mehrwertsteuerverfahren anpassen sollte und wie sie die Technologie einbeziehen kann, um grundlegende Probleme im Steuerbereich, wie Betrug und die Komplexität der Systeme, zu lösen. Die Kommission nimmt im Rahmen dieser öffentlichen Konsultation bis zum 15. April 2022 Rückmeldungen entgegen – Beiträge können hier eingereicht werden: .

Sovos wird die Entwicklung dieser Rechtsvorschrift im Laufe des Jahres weiter verfolgen, sobald weitere Informationen über ihre Struktur und ihre Auswirkungen veröffentlicht werden, da diese Änderungen mit Sicherheit Auswirkungen auf die europäische Mehrwertsteuerlandschaft haben werden.

Benötigen Sie weitere Informationen? Sovos’ VAT Managed Services bieten einen umfassenden IOSS- und OSS-Service für Ihr Unternehmen. Kontaktieren Sie unser Team um mehr zu erfahren.

Südkorea verfügt über ein gut funktionierendes E-Invoicing-System , das die obligatorische elektronische Rechnungsstellung mit einer Verpflichtung zur kontinuierlichen Transaktionskontrolle (CTC) verbindet. Dieses ausgereifte und gut etablierte System, das vor über einem Jahrzehnt eingeführt wurde, erfährt seit Jahren die ersten bedeutenden Änderungen.

Der Präsidialerlass Nr. 31445 (Erlass) hat kürzlich einige Bestimmungen des Durchführungserlasses zum Mehrwertsteuergesetz geändert. Unter anderem wurde der Anwendungsbereich der elektronischen Rechnungsstellung erweitert, und es wurden neue Fristen und Schwellenwerte eingeführt. Dies bedeutet, dass mehr Steuerzahler in Südkorea die E-Invoicing-Vorschriften gemäß den Fristen einhalten müssen.

In Südkorea ist die elektronische Rechnungsstellung seit 2011 für alle Unternehmen verpflichtend. Seit 2012 müssen auch Einzelunternehmen (Unternehmer) der E-Invoicing-Verpflichtung nachkommen, wenn sie die Schwellenwerte einhalten, die im Laufe der Jahre einige Male aktualisiert wurden. Derzeit muss ein Einzelunternehmen, dessen Gesamtwert der Lieferungen (einschließlich der steuerfreien Umsätze) für das unmittelbar vorangegangene Steuerjahr 300.000.000 KRW oder mehr beträgt, die E-Invoicing-Vorschriften des Landes einhalten.

Nach den jüngsten Änderungen wird der derzeitige Schwellenwert nun auf 200.000.000 KRW gesenkt, und der neue Schwellenwert wird ab dem 1. Juli 2022 gelten. Die Steuerbehörde hat bereits weitere Anpassungen mitgeteilt und angekündigt, dass der Schwellenwert ab dem 1. Juli 2023 weiter auf 100.000.000 KRW gesenkt werden soll. Die koreanische Steuerbehörde will die Transparenz der Steuerquellen erhöhen, indem sie mehr Unternehmen zur Einhaltung der E-Invoicing-Vorschriften verpflichtet.

Die Ausweitung des Umfangs der E-Invoicing-Verpflichtungen kommt nicht überraschend. Wie in vielen anderen CTC-Ländern bieten die von einer größeren Anzahl von Steuerzahlern gesammelten Transaktionsdaten der Steuerbehörde einen besseren Einblick in die Mehrwertsteuer, Markttrends und mehr.

Aufgrund seines Erfolgs und seiner Reife inspiriert die elektronische Rechnungsstellung in Südkorea weiterhin andere Länder in der asiatisch-pazifischen Region. Die philippinische Steuerbehörde ist dabei, ab dem 1. Juli 2022 ein E-Invoicing-Pilotprojekt für die 100 größten Steuerzahler des Landes einzuführen. Bei der Entwicklung ihres E-Invoicing-Systems traf die philippinische Steuerbehörde mehrmals mit ihren südkoreanischen Kollegen zusammen, um von der koreanischen Expertise und Erfahrung zu profitieren. Daher führen die Philippinen ein relativ ähnliches CTC-System wie das koreanische ein.

Müssen Sie sicherstellen, dass Sie die neuesten Anforderungen an die elektronische Rechnungsstellung in Südkorea erfüllen? Nehmen Sie Kontakt mit unseren Steuerexperten auf. Folgen Sie uns auf LinkedIn und Twitter , um über Neuigkeiten und Aktualisierungen der Vorschriften auf dem Laufenden zu bleiben.

Der Austritt des Vereinigten Königreichs aus der Europäischen Union (EU) am 31. Dezember 2020 scheint zwar schon lange her zu sein, doch müssen sich britische Unternehmen noch immer mit Änderungen der Verfahren befassen, die bei der Einfuhr von Waren von Lieferanten aus der EU gelten.

Während des gesamten Jahres 2021 galten für Waren, die aus der EU nach Großbritannien eingeführt wurden, mehrere Erleichterungen aus zollrechtlicher Sicht. Damit sollte die Belastung durch das Ausfüllen vollständiger Zollerklärungen und die Bewältigung aller Folgen der Einfuhr von Waren, die zuvor nicht den Einfuhrunterlagen und -kontrollen unterlagen, verringert werden.

Britische Unternehmen waren nicht vorbereitet, teilweise aufgrund der Auswirkungen der COVID-19-Pandemie, so dass diese Vereinfachungen im Laufe des Jahres 2021 einige Male verlängert wurden. Ab dem 1. Januar 2022 unterliegen Waren, die zwischen der EU und Großbritannien befördert werden, den vollständigen Zollanmeldungen und -kontrollen. Die Möglichkeit, Zollanmeldungen aufzuschieben, wie es bisher der Fall war, gibt es dann nicht mehr.

Darüber hinaus werden die für die Waren fälligen Zölle zum Zeitpunkt des Eingangs fällig und nicht erst bei Abgabe der Zollanmeldung, wie es 2021 der Fall war. Unternehmen können die Zahlung der Zölle aufschieben, indem sie bei der HMRC ein Konto für den Zollaufschub beantragen. In einigen Fällen ist dies möglich, ohne dass eine finanzielle Sicherheit hinterlegt werden muss.

Aufgrund der Verhandlungen zwischen der britischen Regierung und der EU über das Nordirland-Protokoll werden Einfuhren nicht kontrollierter Waren aus Irland und Nordirland nicht von diesen Änderungen betroffen sein. Die bisherigen Erleichterungen werden weiterhin gelten. Dies bedeutet, dass sich die Zollanmeldungen um bis zu 175 Tage verzögern können. Die britische Regierung wird weitere Ankündigungen machen, sobald die Diskussionen über das Protokoll abgeschlossen sind. Wir werden Sie weiter informieren, sobald dies der Fall ist.

Was die Einfuhrumsatzsteuer betrifft, so ist die aufgeschobene Einfuhrumsatzsteuerabrechnung (Postponed Import VAT Accounting, PIVA) nach wie vor verfügbar und wird empfohlen, obwohl sie nicht obligatorisch ist, da sie einen wertvollen Cashflow-Vorteil bietet. Sie gilt für Einfuhren aus allen Ländern und nicht nur aus der EU. Anders als in einigen EU-Ländern wird sie nicht automatisch angewandt, sondern muss bei der Einreichung der Einfuhranmeldung beantragt werden. Daher muss der Einführer demjenigen, der die Erklärung abgibt, raten, sie entsprechend auszufüllen. Wird sie nicht geltend gemacht, ist die Einfuhrumsatzsteuer bei der Einfuhr zu entrichten und muss in der Umsatzsteuererklärung nachgefordert werden – die HMRC stellt weiterhin die Bescheinigung C79 aus, wenn die Mehrwertsteuer an der Grenze entrichtet wird, und sie ist der erforderliche Nachweis für die Nachforderung der Mehrwertsteuer.

Die Unternehmen müssen auch daran denken, die monatliche PIVA-Abrechnung von der HMRC-Website herunterzuladen – sie ist erforderlich, um den Betrag der in der Umsatzsteuererklärung zu entrichtenden Einfuhrumsatzsteuer zu ermitteln. Dies muss innerhalb von sechs Monaten geschehen, da sie nach diesem Zeitraum nicht mehr verfügbar ist.

Eine weitere Änderung betrifft die Intrastat-Meldungen für Einfuhren aus der EU nach Großbritannien. Ankunftsmeldungen waren 2021 erforderlich, um die britische Regierung mit Handelsstatistiken zu versorgen, da Importeure die Einreichung der vollständigen Zollerklärungen verzögern konnten. Intrastat-Eingangsmeldungen sind jetzt nur noch für Waren erforderlich, die aus der EU nach Nordirland verbracht werden – dies liegt daran, dass Nordirland für Waren immer noch als Teil der EU betrachtet wird.

Die Bestimmungen des Handels- und Kooperationsabkommens zwischen der EU und dem Vereinigten Königreich müssen bei der Einfuhr von Waren aus der EU beachtet werden, insbesondere in Bezug auf den Ursprung der Waren und ob die Einfuhr zollfrei ist. Dies gilt seit dem 1. Januar 2021, aber es gibt praktische Änderungen, die in unserem Artikel über den Ursprung von Waren und die Inanspruchnahme von Erleichterungen im Handel zwischen der EU und dem Vereinigten Königreich näher erläutert werden. Diese Änderungen bedeuten, dass Einfuhren aus der EU genauso behandelt werden wie Einfuhren aus allen anderen Ländern, mit Ausnahme von Waren aus Irland und Nordirland, für die weiterhin Sonderregelungen gelten.

Möchten Sie wissen, wie sich die Änderungen zwischen der EU und dem Vereinigten Königreich auf Ihre Pflichten zur Einhaltung der Mehrwertsteuer auswirken werden? Kontaktieren Sie uns und erfahren Sie mehr.

Die Schwellenwerte für die wirtschaftliche Verflechtung sind für die meisten US-Bundesstaaten zum Standard geworden, aber die Steuerbarkeit von Software und digitalen Produkten ist in den verschiedenen Steuergebieten weiterhin unterschiedlich.

Anbieter von Software und digitalen Produkten haben verständlicherweise Fragen zur Umsatzsteuer. Wo werden meine digitalen Produkte oder meine Software steuerlich besonders behandelt? Wie gehe ich mit der Umsatzsteuer bei gebündelten Produkten um? Sollte ich bei der Anwendung der Umsatzsteuersätze die Liefermethode berücksichtigen?

Unternehmen, die Software oder digitale Produkte verkaufen, können es sich nicht leisten, die Umsatzsteuer auf die lange Bank zu schieben. Wenn Sie die richtigen Fragen zur Umsatzsteuer stellen und wissen, wie sie auf Software und digitale Produkte angewendet wird, können Sie Ihre potenzielle Steuerpflicht besser einschätzen.

Was wird verkauft?

Die Frage, was verkauft wird, ist eine sehr wichtige Frage, die oft Aufschluss darüber gibt, wie eine Transaktion besteuert wird. Alle Bundesstaaten besteuern Verkäufe von Sachgütern (TPP), sofern sie nicht ausdrücklich davon befreit sind, aber Dienstleistungen, Software und andere Transaktionen (einschließlich Software-as-a-Service) können in den verschiedenen Steuergebieten der USA unterschiedlich besteuert werden. In einigen Ländern kann Software-as-a-Service (SaaS) als Dienstleistung eingestuft werden, während sie in anderen Ländern als Software oder TPP besteuert wird. Zu wissen, was verkauft wird, hilft den Unternehmen, die richtige Besteuerung festzulegen.

Wie wird die Ware geliefert?

Die Art der Lieferung ist ebenfalls ein wichtiger Aspekt. In Abhängigkeit von der Liefermethode können die Staaten unterschiedliche Anforderungen an die Besteuerung stellen. In einigen Staaten kann sich die Liefermethode drastisch auf die Steuerbarkeit auswirken, während die Liefermethode in anderen Staaten möglicherweise überhaupt keine Auswirkungen hat. Unternehmen müssen wissen, wie ihre Software oder digitalen Waren an ihre Kunden geliefert werden und welche Regeln in den Staaten gelten, in denen sie Geschäfte tätigen.

Die Umsatzsteuer entwickelt sich weiter

Insgesamt müssen Unternehmen, die Software (insbesondere SaaS-Angebote) oder digitale Waren verkaufen, über die Umsatzsteueranforderungen auf dem Laufenden bleiben. Ein Unternehmen weiß vielleicht, dass digitale Waren in einigen Staaten steuerpflichtig sind, aber diese genauen Definitionen – auch wenn sie informativ sind – gelten möglicherweise nicht in anderen Rechtsordnungen. Die Annahme, dass die Umsatzsteuervorschriften für Software oder digitale Waren immer gleich sind, kann ein Fallstrick sein.

Ein Softwareunternehmen könnte wissen, wie die Steuern für digitale Waren gelten, die es in bestimmten Bundesstaaten verkauft hat, aber vielleicht hat dieses Unternehmen jetzt aufgrund von South Dakota v. Wayfair, Inc . In diesen zusätzlichen Staaten gelten möglicherweise ganz andere Regeln für Software oder digitale Produkte als in den Staaten, in die Sie ursprünglich verkauft haben.

Software und digitale Waren haben einen langen Weg hinter sich, und die Staaten holen auf, wenn es um die Besteuerung von Technologieprodukten geht. Deshalb ist es für Unternehmen in der Softwarebranche wichtig, wachsam zu bleiben und zu wissen, wie die Staaten, in denen sie verkaufen, damit begonnen haben, die Umsatzsteuer auf diese Art von Produkten gerecht zu verteilen.

Besuchen Sie unser jüngstes Webinar mit Bennett Thrasher , um mehr über die umsatzsteuerlichen Besonderheiten der Softwarebranche zu erfahren.

In den letzten zehn Jahren hat die vietnamesische Regierung eine praktikable Lösung zur Verringerung des Mehrwertsteuerbetrugs im Lande entwickelt, indem sie die elektronische Rechnungsstellung für Unternehmen, die in Vietnam wirtschaftlich tätig sind, vorschreibt. Schließlich soll am 1. Juli 2022 eine obligatorische elektronische Rechnungsstellung landesweit in Kraft treten.

Trotz der Verschiebung des ursprünglichen Starttermins für die landesweit verbindliche E-Invoicing-Verpflichtung, die ursprünglich im Juli 2020 in Kraft treten sollte, legte die vietnamesische Regierung schnell eine neue Frist fest.

Später im Jahr, im Oktober 2020, wurde der neue Zeitplan durch Dekret 123 bekannt gegeben, mit dem das E-Invoicing-Mandat auf den 1. Juli 2022 verschoben wurde. Diese neue Frist steht auch im Einklang mit den Umsetzungsfristen für die im Gesetz über die Steuerverwaltung vorgesehenen Vorschriften für das E-Invoicing-System.

Das vietnamesische General Taxation Department (GTD) hat angekündigt, dass es zunächst mit den lokalen Steuerverwaltungen von sechs Provinzen und Städten zusammenarbeiten wird: Ho-Chi-Minh-Stadt, Hanoi, Binh Dinh, Quang Ninh, Hai Phong und Phu Tho, um mit der Umsetzung technischer Lösungen für die neuen Anforderungen an elektronische Rechnungen und den Aufbau eines Informationstechnologiesystems zu beginnen, das die Verbindung, die Datenübertragung, den Empfang und die Speicherung von Daten ermöglicht. Nach dem Aktionsplan der GTD sollen diese sechs Städte und Provinzen bis März 2022 für die Aktivierung des E-Invoicing-Systems bereit sein.

Die GTD kündigte an, dass das neue E-Invoicing-System ab April 2022 auch in den übrigen Provinzen und Städten eingeführt werden soll.

Schließlich müssen nach diesem lokalen Umsetzungsplan bis Juli 2022 alle Städte und Provinzen in Vietnam das E-Invoicing-System auf der Grundlage der in Dekret 123 und dem Rundschreiben festgelegten Regeln einführen, die Leitlinien und Klarstellungen zu bestimmten Aspekten des neuen E-Invoicing-Systems enthalten.

Steuerpflichtige, die in Vietnam tätig sind, müssen ab dem 1. Juli 2022 elektronische Rechnungen für ihre Transaktionen ausstellen und müssen bereit sein, den neuen rechtlichen Rahmen einzuhalten. Unternehmen, Wirtschaftsorganisationen, andere Organisationen, Privathaushalte und Einzelpersonen müssen sich bei der örtlichen Steuerverwaltung registrieren lassen, um elektronische Rechnungen gemäß den im genannten Erlass 123 festgelegten Regeln verwenden zu können.

Vietnam macht endlich Fortschritte bei der Einführung der obligatorischen elektronischen Rechnungsstellung. Es gibt jedoch noch viel Arbeit im Zusammenhang mit der erforderlichen technischen Dokumentation und der lokalen Umsetzung des neuen E-Invoicing-Systems. Wir werden die neuesten Entwicklungen weiter verfolgen, um festzustellen, ob die GTD alle Anforderungen rechtzeitig für die Einführung der obligatorischen elektronischen Rechnungsstellung erfüllen kann.

Benötigen Sie Hilfe, um über die neuesten Aktualisierungen in Bezug auf die Mehrwertsteuer und die Einhaltung von Vorschriften, die sich auf Ihr Unternehmen auswirken können, auf dem Laufenden zu bleiben? Nehmen Sie noch heute Kontakt mit unserem Expertenteam auf auf.

Wir haben vor kurzem die 13th Ausgabe unseres jährlichen Berichts Trends veröffentlicht, der umfassendsten Studie der Branche über globale Mehrwertsteuervorschriften und Kontrollen zur Einhaltung der Vorschriften. Trends bietet einen umfassenden Überblick über die weltweite Regulierungslandschaft und zeigt auf, wie Regierungen auf der ganzen Welt komplexe neue Richtlinien und Kontrollen einführen, um Steuerlücken zu schließen und die geschuldeten Einnahmen einzutreiben. Diese Richtlinien und Protokolle wirken sich auf alle Unternehmen in den Ländern aus, in denen sie Handel treiben, unabhängig davon, wo sie ihren Hauptsitz haben.

Der diesjährige Bericht befasst sich mit der Frage, wie umfangreiche Investitionen in die Digitalisierungstechnologie in den letzten Jahren die Steuerbehörden in vielen Ländern der Welt in die Lage versetzt haben, Datenanalysen in Echtzeit und eine jederzeitige Durchsetzung durchzusetzen. Angetrieben durch neue Technologien und Möglichkeiten sind die Regierungen nun in jeden Aspekt des Geschäftsbetriebs eingedrungen und sind in den Unternehmensdaten allgegenwärtig.

Unternehmen müssen zunehmend so etwas wie ihre gesamten Live-Verkaufs- und Lieferkettendaten sowie den gesamten Inhalt ihrer Buchhaltungssysteme an die Steuerverwaltungen übermitteln. Dieser Zugang zu den Finanzbüchern eröffnet den Steuerverwaltungen nie dagewesene Möglichkeiten, die Ausgangsdaten der Transaktionen eines Unternehmens mit ihrer buchhalterischen Behandlung und den tatsächlichen Waren- und Geldströmen abzugleichen.

Nachdem Lateinamerika jahrelang mit Innovationen in diesen Bereichen der Gesetzgebung führend war, beginnt Europa nun, die Digitalisierung der Steuerberichterstattung zu beschleunigen. Unser Trendbericht hebt die wichtigsten Entwicklungen und Vorschriften hervor, die sich auch 2022 noch auswirken werden, darunter:

Laut Christiaan van der Valk, dem Hauptautor von Trends, verfügen die Regierungen bereits über alle Beweise und Möglichkeiten, die sie benötigen, um aggressive Programme zur Überwachung und Durchsetzung in Echtzeit durchzuführen. Diese Programme gibt es in den meisten Ländern Süd- und Mittelamerikas und verbreiten sich rasch in europäischen Ländern wie Frankreich, Deutschland und Belgien sowie in Asien und Teilen Afrikas. Die Regierungen setzen diese Standards schnell durch, und die Nichteinhaltung kann zu Geschäftsunterbrechungen und sogar zum Stillstand führen.

Dieses neue Maß an auferlegter Transparenz zwingt die Unternehmen dazu, die Art und Weise, wie sie die Änderungen bei der elektronischen Rechnungsstellung und bei den Datenvorschriften verfolgen und umsetzen, weltweit anzupassen. Um konform zu bleiben, brauchen Unternehmen einen kontinuierlichen und systematischen Ansatz zur Überwachung der Anforderungen.

Trends ist der umfassendste Bericht seiner Art. Er bietet einen objektiven Überblick über die Mehrwertsteuerlandschaft mit unvoreingenommenen Analysen unseres Teams von Steuer- und Regulierungsexperten. Das Tempo des Wandels bei Steuern und Vorschriften nimmt weiter zu, und dieser Bericht wird Ihnen helfen, sich darauf vorzubereiten.

Setzen Sie sich mit uns in Verbindung oder laden Sie Trends herunter, um mit den sich ändernden Vorschriften im Bereich der Mehrwertsteuer Schritt zu halten.

Gegen Ende des Jahres 2021 veröffentlichte die türkische Steuerbehörde einen Entwurf für ein Kommuniqué, das den Anwendungsbereich von E-Dokumenten in der Türkei erweitert. Nach geringfügigen Überarbeitungen wurde der Entwurf des Kommuniqués verabschiedet und am 22. Januar 2022 im Staatsanzeiger veröffentlicht.

Werfen wir einen genaueren Blick auf die Änderungen im Anwendungsbereich der türkischen E-Dokumente.

Steuerpflichtige, die diese Schwellenwerte und Kriterien erfüllen, müssen die Anwendung e-fatura ab dem Beginn des siebten Monats nach dem betreffenden Abrechnungszeitraum nutzen.

Für Anbieter von Beherbergungsdienstleistungen gilt, dass sie, wenn sie ab dem Veröffentlichungsdatum dieses Kommuniqués Dienstleistungen erbringen, die Anwendung e-fatura ab dem 1. Juli 2022 nutzen müssen.

Für alle Geschäftstätigkeiten, die nach dem Veröffentlichungsdatum des Kommuniqués beginnen, muss e-fatura ab dem Beginn des vierten Monats nach dem Monat, in dem die Geschäftstätigkeiten begonnen haben, verwendet werden.

Steuerzahler, die nicht in den Anwendungsbereich der e-arşiv-Rechnungen fallen, sind seit dem 1. Januar 2020 verpflichtet, e-arşiv-Rechnungen auszustellen, wenn der Gesamtbetrag der auszustellenden Rechnungen TRY 30.000 einschließlich Steuern übersteigt (bei Rechnungen an nicht registrierte Steuerzahler übersteigt der Gesamtbetrag einschließlich Steuern TRY 5.000).

Mit dem geänderten Kommuniqué hat die türkische Steuerverwaltung (TRA) den Gesamtbetrag der Rechnungsschwelle auf TRY 5.000 gesenkt, so dass mehr Steuerzahler die e-arsiv Anwendung nutzen müssen. Die neue e-arsiv-Rechnungsschwelle gilt ab dem 1. März 2022.

Eine weitere Änderung, die durch das Kommuniqué eingeführt wurde, ist die Ausweitung des Anwendungsbereichs der elektronischen Lieferscheine. Der Schwellenwert für den Bruttoumsatz, ab dem elektronische Lieferscheine verpflichtend sind, wurde mit Wirkung ab dem Geschäftsjahr 2021 auf 10 Millionen TRY angehoben. Darüber hinaus sind Steuerpflichtige, die Eisen und Stahl (GTIP 72) und Eisen- oder Stahlwaren (GTIP 73) herstellen, importieren oder exportieren, verpflichtet, die E-Lieferscheinanwendung zu nutzen. Für diese Steuerpflichtigen ist die Registrierung der E-Lieferscheinanwendung nicht anwendbar.

Setzen Sie sich mit unserem Team von Steuerexperten in Verbindung , um herauszufinden, wie die Steuersoftware von Sovos Sie bei der Erfüllung Ihrer e-fatura und e-document Anforderungen in der Türkei unterstützen kann.

Die Steuerbehörden von Shanghai, der Provinz Guangdong und der Autonomen Region Innere Mongolei haben bekannt gegeben, dass sie ein neues Pilotprogramm für ausgewählte Steuerzahler in einigen Gebieten der Provinzen durchführen wollen. Im Rahmen des Pilotprogramms soll eine neue Art von elektronischen Rechnungen eingeführt werden, die so genannte vollständig digitalisierte elektronische Rechnung.

Viele Regionen in China nehmen derzeit an einem Pilotprogramm teil, das es neu registrierten Steuerzahlern in China ermöglicht, freiwillig spezielle elektronische Rechnungen für die Mehrwertsteuer auszustellen, um die Vorsteuer geltend zu machen, vor allem für B2B-Zwecke.

Die neue vollständig digitalisierte elektronische Rechnung ist eine vereinfachte und verbesserte Version der derzeitigen elektronischen Rechnungen in China. Die Ausstellung und die Merkmale der vollständig digitalisierten Rechnung unterscheiden sich von anderen elektronischen Rechnungen, die bisher in China verwendet wurden.

Auf der Grundlage der landesweit einheitlichen Serviceplattform für elektronische Rechnungen werden die Steuerbehörden ausgewählten Steuerzahlern im Rahmen dieses Pilotprogramms rund um die Uhr Dienstleistungen wie die Ausstellung, Zustellung und Prüfung von vollständig digitalisierten elektronischen Rechnungen anbieten. Die Steuerzahler werden in der Lage sein, die Informationen aller elektronischen Rechnungen über die Serviceplattform für elektronische Rechnungen oder die nationale Plattform zur Prüfung von Mehrwertsteuerrechnungen zu überprüfen.

Dieses neue Pilotprogramm ist seit dem 1. Dezember 2021 in Shanghai, Guangzhou, Foshan, Guangdong-Macao Intensive Cooperation Zone und Hohhot in Kraft. Obwohl es keinen offiziellen Zeitplan für die Umsetzung gibt, wird erwartet, dass der Umfang dieses Pilotprogramms im Jahr 2022 auf weitere Steuerzahler und Regionen in China ausgeweitet wird, um den Weg für die landesweite Einführung der vollständig digitalisierten elektronischen Rechnung zu ebnen.

Wenn Sie mehr darüber erfahren möchten, was unserer Meinung nach die Zukunft der Mehrwertsteuer bringt, laden Sie die 13. Ausgabe von Trends herunter. Folgen Sie uns auf LinkedIn und Twitter , um über Neuigkeiten und Aktualisierungen im Bereich der Rechtsvorschriften auf dem Laufenden zu bleiben.

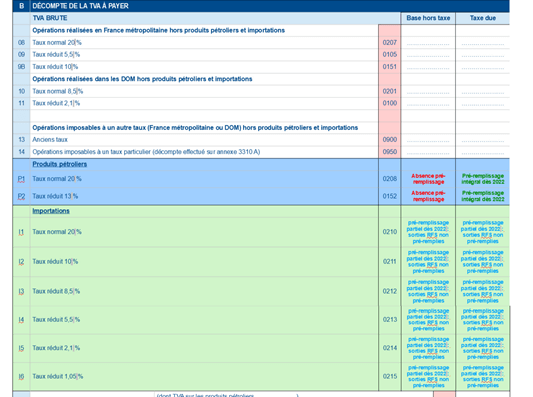

Infolge der Umsetzung des Finanzgesetzes 2020, das die Verwaltung und Erhebung der Einfuhrumsatzsteuer vom Zoll auf die Generaldirektion für öffentliche Finanzen (DGFIP) überträgt, hat Frankreich die obligatorische Meldung der Einfuhrumsatzsteuer in der Umsatzsteuererklärung eingeführt, anstatt wie üblich die Möglichkeit zu haben, die Zahlung über den Zoll abzuwickeln. Diese Änderung trat am 1. Januar 2022 in Kraft, zusammen mit weiteren Änderungen in der französischen Mehrwertsteuerberichterstattung, einschließlich der Declaration of Exchange Goods (DEB), die aufgeteilt ist , wo die Intrastat-Versand- und die EG-Verkaufsliste nun getrennte Berichte sind.

Dieses neue Importverfahren ist für alle Steuerzahler, die in Frankreich für Mehrwertsteuerzwecke identifiziert sind, obligatorisch. Registrierte Steuerzahler können nicht mehr für die Zahlung der Einfuhrumsatzsteuer an den Zoll optieren und müssen die gesamte Einfuhrumsatzsteuer über die Umsatzsteuererklärung melden. Dies ist eine Abkehr von dem früheren Verfahren, bei dem die Steuerpflichtigen eine vorherige Genehmigung für die Umkehrung der Steuerschuldnerschaft benötigten, um die Einfuhrumsatzsteuer über die Umsatzsteuererklärung zu zahlen. Jetzt ist dieses Verfahren automatisch und obligatorisch, und es ist keine Genehmigung erforderlich.

Folglich müssen sich Steuerpflichtige mit Einfuhrumsätzen nach Frankreich nun für Mehrwertsteuerzwecke bei den französischen Steuerbehörden registrieren lassen. Außerdem muss die französische innergemeinschaftliche Mehrwertsteuernummer des Schuldners der Einfuhrumsatzsteuer auf allen Zollerklärungen angegeben werden.

Zu den Änderungen bei der französischen Mehrwertsteuererklärung gehören (siehe Abbildung 1):

Abbildung 1: Entwurf eines Auszugs aus der Mehrwertsteuererklärung 2022

Ab dem 31. Dezember 2021 müssen sich "ausländische Unternehmer", die Waren importiert und dann vor Ort im Rahmen der inländischen Umkehrung der Steuerschuldnerschaft verkauft haben, aufgrund des Importanteils des Umsatzes registrieren lassen und werden weiterhin die Umkehrung der Steuerschuldnerschaft auf ihre Verkäufe anwenden. Dazu muss nun eine neue MwSt-Erklärung abgegeben werden.

Darüber hinaus musste ein ausländisches Unternehmen, das Waren nach Frankreich importierte und vor Ort Verkäufe im Rahmen der Umkehrung der Steuerschuldnerschaft tätigte, bis zum 31. Dezember 2021 die gezahlte Einfuhrumsatzsteuer im Rahmen der Erstattungsrichtlinie (EU-Unternehmen) oder der Richtlinie 13th (Nicht-EU-Unternehmen) zurückfordern. Bei den Forderungen nach der Erstattungsrichtlinie hätte sich für Frankreich ein Liquiditätsvorteil ergeben, weil die Unternehmen entweder keine Forderungen einreichten (geringer Wert) oder weil die Forderungen wegen Nichteinhaltung abgelehnt wurden. Bei Anträgen gemäß der Richtlinie 13. und den beiden vorangegangenen Erwägungen stellte sich auch die Frage der "Gegenseitigkeit", die Anträge aus einigen Ländern, wie z. B. den USA, verhinderte. Nach der neuen Regelung wird die gesamte Einfuhrumsatzsteuer zurückgefordert, was zu einem potenziellen Haushaltsdefizit führt.

Um mehr darüber zu erfahren, was wir für die Zukunft erwarten, laden Sie Trends herunter und folgen Sie uns auf LinkedIn und Twitter , um über die neuesten regulatorischen Nachrichten und Updates auf dem Laufenden zu bleiben.

Mit der größten Mehrwertsteuerlücke in der EU (34,9 % im Jahr 2019) hat Rumänien ein System der kontinuierlichen Transaktionskontrolle (CTC) eingeführt, um die Erhebung der Mehrwertsteuer zu verbessern und zu verstärken und gleichzeitig die Steuerhinterziehung zu bekämpfen.

Die wichtigsten Merkmale dieses neuen elektronischen Rechnungssystems, e-Factura, wurden in einem früheren Blogbeitrag beschrieben. Heute werfen wir einen genaueren Blick auf die Einführung für B2B-Transaktionen und die Definition von Produkten mit hohem steuerlichen Risiko sowie auf das neue elektronische Transportsystem, das durch die Regierungseilverordnung (GEO) Nr. 130/2021 eingeführt wurde, die am 18. Dezember im Amtsblatt veröffentlicht wurde.

Gemäß der GEO Nr. 120/2021 (der Rechtsakt zur Einführung des rechtlichen Rahmens von e-Factura) müssen sowohl der Lieferant als auch der Empfänger im e-Factura-System registriert sein. Die kürzlich veröffentlichte GEO Nr. 130/2021 legt eine Ausnahme für Produkte mit hohem steuerlichem Risiko fest und stellt sicher, dass die Steuerzahler das e-Factura-System unabhängig davon nutzen, ob die Empfänger registriert sind.

In Übereinstimmung mit der GEO Nr. 130/2021 hat die Nationale Agentur für Steuerverwaltung eine Verordnung herausgegeben, um zu klären, welche Produkte als Produkte mit hohem steuerlichem Risiko gelten.

Die fünf Produktkategorien sind wie folgt:

Produkte mit hohem fiskalischem Risiko werden auf der Grundlage der Art der Produkte, der Vermarktungsmethode, der Rückverfolgbarkeit potenzieller Steuerhinterziehung und der Höhe der Besteuerung in diesen Sektoren definiert. Detaillierte Erklärungen sowie die Produktcodes finden Sie im Anhang von GEO Nr. 130/2021.

Der Zeitplan für die Durchsetzung dieser Anforderung bedeutet, dass Unternehmen, die diese Art von Produkten liefern, bereit sein müssen, das neue rumänische e-Factura-System wie folgt zu nutzen:

Eine weitere Reform, die die Absicht der rumänischen Behörden zeigt, Steuerbetrug und Steuerhinterziehung zu bekämpfen, ist die Einführung eines elektronischen Transportsystems.

Die Steuerzahler müssen die Beförderung von Waren von einem Ort zum anderen im Voraus anmelden. Nach der Anmeldung vergibt das System eine eindeutige Nummer, die auf den Beförderungspapieren vermerkt wird. Die Behörden werden dann die Erklärung auf den Transportrouten überprüfen.

Darüber hinaus wird in dem Begründungsschreiben erklärt, dass das E-Transport-System mit den aktuellen Systemen des Finanzministeriums, der rumänischen E-Rechnung und der Verkehrskontrolle verbunden wird, ähnlich wie ähnliche Initiativen in anderen Ländern, z. B. in Indien, der Türkei und Brasilien.

Die Einführung des E-Transport-Systems steht noch aus, da das Finanzministerium noch keine Verfügung über das Antragsverfahren des Systems erlassen hat. Laut GEO 130/2021 hatte das Finanzministerium dafür 30 Tage Zeit, nachdem die GEO 130/2021 im Amtsblatt veröffentlicht wurde. Die Frist ist jedoch am 17. Januar abgelaufen, und es wurde noch keine Ankündigung gemacht. Daher sind die Einzelheiten des Systems noch nicht bekannt.

Müssen Sie die Einhaltung der neuesten rumänischen Rechtsvorschriften sicherstellen? Sprechen Sie mit unserem Team. Folgen Sie uns auf LinkedIn und Twitter , um über die neuesten regulatorischen Neuigkeiten und Aktualisierungen auf dem Laufenden zu bleiben.

Das Nordirland-Protokoll, das den Warenverkehr zwischen Großbritannien und Nordirland regelt, bereitet nach wie vor Probleme, was zu Forderungen geführt hat, es über Artikel 16 auszusetzen. Gleichzeitig versuchen einige nordirische Politiker, aus der Möglichkeit von Auslandsinvestitionen durch Unternehmen, die von der gleichzeitigen Präsenz im Vereinigten Königreich und im Binnenmarkt profitieren können, Kapital zu schlagen. Dies wird eine interessante Quadratur des Kreises sein.

Bei der Verbringung von Waren aus Großbritannien in die EU war es notwendig, die Lieferketten und die Einhaltung der Mehrwertsteuer zu überprüfen, insbesondere wenn der britische Lieferant die Waren einführen muss. Hier kollidiert die Theorie mit der Realität, so dass die Pläne überarbeitet werden müssen.

Viele britische Lieferanten, die Waren in die EU verkaufen, hielten es für eine gute Lösung, sich in den Niederlanden eine MwSt-Nummer zu besorgen und die Waren dann im Rahmen einer Lizenz nach Artikel 23 einzuführen, um die Einfuhrumsatzsteuer auf die MwSt-Erklärung zu verschieben – ein einfach einzurichtendes und zu verwaltendes System. Nach dem Zollkodex der Union muss jedoch jeder, der Waren in die EU einführt, entweder in der EU ansässig sein oder einen in der EU ansässigen "indirekten Zollagenten" beauftragen.

Bei Annahme einer solchen Bestellung haftet die EU-Einrichtung gemeinsam mit dem Einführer für die fällige Mehrwertsteuer und den Zoll. Es überrascht nicht, dass es schwierig ist, Unternehmen zu finden, die eine solche Dienstleistung anbieten. Im Jahr 2020 schlug der Verband der Spediteure in Deutschland vor, wegen des finanziellen Risikos keine solchen Aufträge anzunehmen. Für viele britische Unternehmen bestand die einzige Lösung darin, ein Unternehmen in der EU, häufig in den Niederlanden, zu gründen, das in ihrem Namen importiert.

Der Brexit brachte auch Probleme für britische Unternehmen mit sich, die Ausrüstungen liefern, die in Fabriken oder anderen Räumlichkeiten installiert werden müssen, z. B. Teile von Fertigungsstraßen.

Innerhalb des Binnenmarktes gibt es für solche Lieferungen eine Vereinfachung. Der Verkäufer kann die Waren in einen anderen Mitgliedstaat verbringen, um sie dort zu installieren, wobei der Kunde die auf die Waren entfallende Erwerbssteuer zu entrichten hat. Der Grund dafür ist, dass der Lieferant in dem Mitgliedstaat, in dem die Gegenstände installiert werden, keine lokale MwSt-Nummer haben muss.

Nach dem Brexit können Lieferanten, die Waren aus Großbritannien zur Installation in die EU liefern, diese Vereinfachung nicht mehr in Anspruch nehmen. Stattdessen muss der britische Lieferant nun die Waren in die EU einführen und dann einen Verkauf tätigen. Wenn die Waren in einen Mitgliedstaat eingeführt und dort installiert werden, in dem die erweiterte Umkehrung der Steuerschuldnerschaft für den Verkauf gilt, ergibt sich ein Cashflow-Problem hinsichtlich der gezahlten Einfuhrumsatzsteuer. Die Ansprüche müssen gemäß der Richtlinie 13 geltend gemacht werden, und wenn der betreffende Mitgliedstaat das Konzept der "Gegenseitigkeit" anwendet, kann der Anspruch verweigert werden.

Die "Gegenseitigkeit" ermöglicht es einem Mitgliedstaat, Steuerpflichtigen aus Drittländern, die Steuerpflichtigen des Mitgliedstaats keine Mehrwertsteuererstattung gewähren, die Erstattung der Mehrwertsteuer zu verweigern. Der Mitgliedstaat veröffentlicht in der Regel eine Liste der Drittländer, die Anträge stellen können, wenn die Gegenseitigkeit in Anspruch genommen wird.

Vor dem Brexit gab es für das Vereinigte Königreich keine Notwendigkeit, auf einer solchen Liste zu stehen, so dass dies nun ein echtes Risiko darstellt. Einige Mitgliedstaaten, darunter Spanien, haben das Vereinigte Königreich unmittelbar nach dem Brexit in ihre Liste aufgenommen. Wenn diese subtilen Komplexitäten nicht berücksichtigt werden, bevor eine Transaktion vereinbart wird, könnte dies schwerwiegende Folgen für den Cashflow haben – Planung ist also unerlässlich.

Die Unternehmen müssen auch sicherstellen, dass sie auf die Änderungen vorbereitet sind, die am 1. Januar 2022 in Kraft treten.

Im Rahmen des Handels- und Kooperationsabkommens zwischen der EU und dem Vereinigten Königreich sind Waren mit Ursprung im Vereinigten Königreich, die aus Großbritannien in die EU exportiert werden, frei von Einfuhrzöllen. In einigen Fällen verlangen die Exporteure von ihren Lieferanten Informationen über den Ursprung der von ihnen gelieferten Waren.

Bis zum 31. Dezember 2021 musste ein Ausführer von Waren aus Großbritannien in die EU keine Lieferantenerklärung vorlegen, wenn er eine Erklärung über den Ursprung abgab, die der Kunde zur Inanspruchnahme des Nullzollsatzes für Einfuhren in die EU verwenden konnte. Es reicht aus, wenn der Ausführer davon überzeugt ist, dass die Ursprungsregeln eingehalten werden, und alle Anstrengungen unternimmt, um rückwirkend Lieferantenerklärungen zu erhalten.

Angenommen, ein britischer Exporteur stellt fest, dass eine Lieferantenerklärung rückwirkend nicht verfügbar ist. In diesem Fall muss er den EU-Kunden informieren, der die Auswirkungen auf die von ihm getätigten Einfuhren berücksichtigen muss.

Kann ein Ausführer einem amtlichen Ersuchen um Überprüfung des Warenursprungs im Vereinigten Königreich nicht nachkommen, muss der EU-Kunde rückwirkend den vollen Zollsatz zahlen.

Ab dem 1. Januar 2022 muss ein Ausführer bei der Abgabe der Ursprungserklärung gegenüber dem Kunden bei Bedarf eine Lieferantenerklärung vorlegen, andernfalls ist der volle Zollsatz zu entrichten. Diese wichtige Änderung der Vorschriften wird sich auf alle Unternehmen auswirken, die in die EU exportieren, einschließlich E-Commerce-Händler, die Waren über 150 EUR verkaufen.

Informieren Sie sich unter über die Vorteile, die ein Managed-Service-Anbieter Ihrem Unternehmen bei der Einhaltung der MwSt-Vorschriften bieten kann.