Am 24. Februar 2022 erließ das indische Central Board of Indirect Taxes and Customs (CBIC) eine Mitteilung (Notification No. 01/2022 – Central Tax), mit der der Schwellenwert für die obligatorische elektronische Rechnungsstellung gesenkt wurde.

In Indien ist die elektronische Rechnungsstellung für Steuerzahler obligatorisch, wenn sie einen bestimmten Schwellenwert überschreiten (Unternehmen in bestimmten Sektoren sind davon ausgenommen). Der derzeitige Schwellenwert für die obligatorische elektronische Rechnungsstellung liegt bei 50 Cr. Rupien (etwa 6,6 Millionen USD). Ab dem 1. April 2022 werden Steuerzahler mit einem jährlichen Schwellenwert von 20 Cr. Rupien (ca. 2,65 Mio. USD) oder darüber müssen die E-Invoicing-Vorschriften einhalten.

Entwicklung der elektronischen Rechnungsstellung in Indien

Die elektronische Rechnungsstellung ist in Indien seit Oktober 2020 Pflicht. Die IRP muss E-Invoices genehmigen und validieren, bevor sie an den Käufer gesendet werden. Daher wird das indische E-Invoicing-System als E-Invoicing-Clearance-System eingestuft, eine Art der kontinuierlichen Transaktionskontrolle (CTC).

Die indische Steuerbehörde hat von Anfang an klar ihre Absicht zum Ausdruck gebracht, den Anwendungsbereich der elektronischen Rechnungsstellung schrittweise zu erweitern. Im Einklang mit dieser Botschaft wurde der Schwellenwert zweimal gesenkt: im Januar 2021 (von 500 CR. auf 100 Cr.) und April 2021 (von 100 CR. auf 50 Cr.). Auch hier wird der Schwellenwert gesenkt, um mehr Steuerzahler zu veranlassen, ihre Transaktionsdaten an die Plattform der Steuerbehörde zu übermitteln.

Ein wichtiger Punkt in diesem Zusammenhang ist, dass die freiwillige Einführung der elektronischen Rechnungsstellung noch immer nicht möglich ist. Die Steuerpflichtigen können sich nicht für die Nutzung des E-Invoicing-Systems entscheiden und ihre Rechnungen nicht freiwillig an die IRP übermitteln. Angesichts der jüngsten Entwicklungen könnte sich dies in Zukunft ändern.

Beziehung zwischen E-Invoicing und E-Waybill

Lieferanten, die der E-Invoicing-Verpflichtung unterliegen, müssen für B2B-, B2G- und Exporttransaktionen über die E-Invoicing-Plattform elektronische Rechnungen erstellen, da ihr Zugang zur E-Navigationsplattform für die Erstellung von E-Navigationsrechnungen für diese Transaktionen gesperrt ist. Frachtbriefe für Transaktionen, die nicht in den Anwendungsbereich der elektronischen Rechnungsstellung fallen, können weiterhin über die Plattform für elektronische Rechnungen erstellt werden.

Es wäre daher ratsam, dass Steuerzahler, die sich auf die Einführung der elektronischen Rechnungsstellung vorbereiten, diesen Aspekt berücksichtigen.

Jetzt sind Sie dran

Setzen Sie sich mit unserem Steuerexpertenteam unter in Verbindung, um zu erfahren, wie die Steuereinhaltungssoftware von Sovos Ihnen helfen kann, Ihre Anforderungen an die elektronische Rechnungsstellung in Indien zu erfüllen.

Das spanische Finanzministerium hat einen Entschließungsentwurf veröffentlicht, der nach seiner Verabschiedung die Anforderungen an Software und Systeme zur Unterstützung der Rechnungsstellungsprozesse von Unternehmen und Freiberuflern festlegen wird. Dieses Gesetz wird erhebliche Auswirkungen auf die derzeitigen Prozesse der Rechnungsstellung haben. Es wird die Umsetzung neuer Anforderungen an den Rechnungsinhalt, einschließlich eines QR-Codes, und die Erstellung von Rechnungsdatensätzen bis Januar 2024 erfordern.

Die Verordnung zielt auch darauf ab, den spanischen Unternehmenssektor, insbesondere KMU, Kleinstunternehmen und Selbstständige, an die Anforderungen der Digitalisierung anzupassen. Zu diesem Zweck wird es als notwendig erachtet, die Computerprogramme zu standardisieren und zu modernisieren, die die Buchhaltung, Rechnungsstellung und Verwaltung von Unternehmen und Unternehmern unterstützen.

Anwendungsbereich der Verordnung

Die Verordnung legt die Anforderungen fest, die jedes System erfüllen muss, um die Integrität, Aufbewahrung, Zugänglichkeit, Lesbarkeit, Rückverfolgbarkeit und Unveränderbarkeit der Rechnungsdatensätze ohne Interpolationen, Auslassungen oder Änderungen zu gewährleisten.

Die in der Verordnung festgelegten neuen Regeln gelten für:

Steuerpflichtige, die der Körperschaftssteuer (IS) unterliegen, mit Ausnahme von befreiten oder teilweise befreiten Einrichtungen.

Steuerpflichtige, die der Einkommensteuer für natürliche Personen (IRPF) unterliegen und Einkünfte aus wirtschaftlichen Tätigkeiten erzielen.

Steuerpflichtige, die der Einkommensteuer für Nichtansässige (IRNR) unterliegen und eine Betriebsstätte in Spanien haben.

Einrichtungen, die dem System der Einkommensverteilung unterliegen und wirtschaftliche Tätigkeiten ausüben.

Unternehmen, die nicht unter die oben genannten Kategorien fallen, müssen die Vorschriften nicht einhalten, aber diejenigen, die dies tun, müssen sicherstellen, dass ihre Computersysteme ab dem 1. Januar 2024 an diese Verordnung angepasst werden.

Neue Anforderungen an den Rechnungsinhalt: ID- und QR-Codes

Rechnungen, die von Computersystemen oder elektronischen Systemen und Programmen erstellt werden, die die Abrechnungsprozesse von Unternehmen und Freiberuflern unterstützen, müssen einen alphanumerischen Identifikationscode und einen QR-Code enthalten, der gemäß den vom Finanzministerium festgelegten technischen und funktionalen Spezifikationen erstellt wird.

Anforderungen an das Abrechnungssystem

Die Computersysteme, die die Abrechnungsprozesse unterstützen, müssen in der Lage sein:

Erzeugen Sie für jede Warenlieferung oder Dienstleistungserbringung gleichzeitig oder unmittelbar vor der Rechnungsstellung einen Rechnungssatz.

Das Computersystem muss in der Lage sein, alle erzeugten Rechnungsdatensätze kontinuierlich, sicher, korrekt, vollständig, automatisch, fortlaufend, unverzüglich und zuverlässig an die staatliche Steuerverwaltungsbehörde (AEAT) zu übermitteln.

Das System muss mit einer Rückverfolgbarkeit ausgestattet sein, die die Reihenfolge der Datenerstellung überprüft. Es wird ein Ereignisprotokoll erstellt, in dem alle Vorgänge und Vorkommnisse während der Nutzung des Systems erfasst werden.

Die erstellten Datensätze dürfen weder durch den Nutzer noch durch interne oder externe Mittel verändert werden.

Die Systeme müssen den Rechnungsdatensätzen gemäß den Spezifikationen und der elektronischen Signatur einen Fingerabdruck oder "Hash" hinzufügen.

Um diese Ziele zu erreichen, müssen alle Computersysteme bescheinigen, dass sie die Verpflichtung zur Einhaltung aller in dieser Verordnung festgelegten Anforderungen durch eine "Verantwortungserklärung" gewährleisten. Das Finanzministerium wird den Mindestinhalt dieser Erklärung später in einem neuen Beschluss festlegen.

Inhalt des Rechnungsdatensatzes und dessen fakultative Übermittlung

Die Rechnungsaufzeichnungen müssen mehrere in der Verordnung festgelegte inhaltliche Anforderungen erfüllen.

Die Steuerpflichtigen, die zur Erfüllung ihrer Rechnungsstellungspflichten EDV-Systeme einsetzen, können freiwillig alle von den EDV-Systemen erzeugten Rechnungsaufzeichnungen automatisch auf elektronischem Wege an die AEAT übermitteln. Die Antwort der AEAT in Form einer förmlichen Annahmemeldung bedeutet automatisch, dass diese Aufzeichnungen in die Umsatz- und Einkommensbücher des Steuerpflichtigen aufgenommen wurden.

Prüfungen der Steuerverwaltung

Die AEAT kann persönlich an dem Ort erscheinen, an dem sich das Computersystem befindet oder genutzt wird, und vollständigen und sofortigen Zugang zu dem Datensatz verlangen, gegebenenfalls unter Angabe des Benutzernamens, des Passworts und sonstiger Sicherheitsschlüssel, die für den vollständigen Zugang erforderlich sind.

Die AEAT kann eine Kopie der Abrechnungsunterlagen verlangen, die die Unternehmen in elektronischer Form durch physische Unterstützung oder auf elektronischem Wege bereitstellen können.

Anwendung auf das Mandat für die elektronische Rechnungsstellung im B2B-Bereich

Die Verordnung enthält keine spezifischen Regeln für das Mandat für elektronische B2B-Rechnungen . Der Entwurf des Dekrets wird derzeit im Kongress diskutiert und wartet auf seine Verabschiedung. Sollte das Mandat jedoch genehmigt werden, müssen alle elektronischen B2B-Rechnungen, die im Rahmen dieses Dekretentwurfs ausgestellt werden, allen neuen Vorschriften dieser Verordnung entsprechen.

Nächste Schritte

Diese neue Verordnung scheint Spanien zwar nicht weiter auf dem Weg der kontinuierlichen Transaktionskontrolle (CTC) zu führen, doch weist der Vorschlag deutliche Ähnlichkeiten mit den portugiesischen Rechnungsanforderungen auf.

Der Entwurf des Beschlusses, der diese Anforderungen festlegt, ist derzeit bis zum 11. März 2022 zur öffentlichen Konsultation freigegeben. Nach der Verabschiedung dieses Beschlusses wird das Finanzministerium die technischen und funktionellen Spezifikationen veröffentlichen, die erforderlich sind, um die neuen Anforderungen zu erfüllen, sowie die Struktur, den Inhalt, die Einzelheiten, das Format, das Design und die Merkmale der Informationen, die die Unternehmen in die Rechnungsunterlagen aufnehmen müssen.

Das Finanzministerium wird auch die Spezifikationen für die Signaturpolitik und die Anforderungen an den Fingerabdruck oder "Hash" veröffentlichen. Sobald diese Einzelheiten veröffentlicht sind, wird klarer sein, ob Spanien den portugiesischen Weg einschlägt oder einen eigenen Weg einschlägt.

Jetzt sind Sie dran

Benötigen Sie Hilfe, um über die neuesten Entwicklungen im Bereich der Mehrwertsteuer und der Einhaltung von Vorschriften in Spanien, die sich auf Ihr Unternehmen auswirken können, auf dem Laufenden zu bleiben? Nehmen Sie noch heute Kontakt mit dem Sovos-Expertenteam auf auf.

Die Anforderungen an die Jahresberichterstattung sind von Land zu Land unterschiedlich, was es für grenzüberschreitend tätige Versicherer kompliziert macht, die für die Einhaltung der Vorschriften erforderlichen Daten zu erfassen.

Italien hat viele einzigartige Berichtsstandards und ist in der internationalen Geschäftswelt für seine Bürokratie bekannt. Die italienische Jahresberichterstattung unterscheidet sich durch den geforderten Detaillierungsgrad. Die zusätzliche Berichterstattung in Italien erfordert eine ausführliche Liste von Policen und Details, einschließlich Beginn und Ablaufdatum, Datum des Geldeingangs, Namen der Versicherungsnehmer, Adressen, Steuernummern und Prämienwerte. Dies macht die jährliche Berichterstattung zu einem umfangreichen Unterfangen.

Vertrags- und Prämienbericht – fällig bis zum 16. März eines jeden Jahres für das vorangegangene Kalenderjahr

Die italienischen Gesetze und Verordnungen verpflichten Versicherungsunternehmen, die in Italien tätig sind, Jahresberichte vorzulegen, um Informationen zu sammeln, die den Steuerbehörden die Kontrolle der Aktivitäten der Steuerzahler erleichtern.

In diesen Berichten sind alle Versicherungsverträge aufzuführen, die im betreffenden Jahr mit einem Versicherungsnehmer (natürliche oder juristische Person) abgeschlossen wurden, der in Italien steuerpflichtig ist. Policen, die Haftpflicht- und Beistandsleistungen abdecken, sowie alle Risiken, die als Zusatz zu einer Haftpflicht- oder Beistandsleistungspolice abgeschlossen wurden, müssen nicht in den Bericht aufgenommen werden.

Wenn im vorangegangenen Kalenderjahr keine Verträge bestanden, muss kein Nil-Bericht eingereicht werden.

Schadensbericht – fällig bis zum 30. April jeden Jahres für das vorangegangene Kalenderjahr

Schadenszahlungen, die im vorangegangenen Jahr zugunsten von Begünstigten (natürliche oder juristische Personen), die eine italienische Steuernummer besitzen, geleistet wurden, müssen den italienischen Steuerbehörden bis Ende April gemeldet werden.

Der Bericht muss folgende Angaben enthalten:

Referenznummer der Forderung

Datum der Zahlung

Gezahlter Betrag

Steuernummer des Begünstigten

Angaben zu etwaigen Dritten, die an der Abwicklung der Entschädigung beteiligt sind

Wenn für das vorangegangene Jahr keine Schadensfälle zu melden sind, ist die Meldung "Null" nicht erforderlich.

Motor Report – Teil des jährlichen IPT-Berichts, der bis zum 31. Mai eines jeden Jahres für das vorangegangene Kalenderjahr fällig ist

Als integraler Bestandteil der jährlichen Versicherungsprämiensteuer (IPT), die bis Ende Mai fällig ist, müssen Versicherungsgesellschaften, die eine obligatorische Kfz-Haftpflichtversicherung abschließen, den Betrag der im vorangegangenen Jahr gezahlten IPT an jede der italienischen Provinzen melden. Zu den erforderlichen Angaben gehören die Policennummer der Provinz, die Steuernummer, das Kennzeichen des Fahrzeugs, die Prämie, der IPT-Satz und die IPT.

Warum eine Planung vor der Meldesaison wichtig ist

Die zusätzliche Meldung in Italien erfordert, dass bestimmte Elemente vor der Einreichung vorhanden sind. Um den Vertrags- und Prämienbericht einzureichen, benötigt eine Versicherungsgesellschaft:

Zugriff auf den SID-Kanal – System der Datenübertragung

Gesetzlicher Vertreter – Die Registrierung im SID-Kanal ist an den gesetzlichen Vertreter des Unternehmens gebunden. Wenn der gesetzliche Vertreter nicht mehr als solcher auftritt, müssen seine Angaben widerrufen und ein neuer Antrag gestellt werden. Dies ist ein langwieriger Prozess, der einige Wochen in Anspruch nimmt, daher ist eine frühzeitige Planung der Fristen von großer Bedeutung

Steuercodes – Erforderlich für alle Berichte. Die Steuernummern bestehen aus 16 Ziffern für natürliche Personen und 11 Ziffern für juristische Personen. Ungültige Steuercodes sind einer der Hauptgründe für die Ablehnung von Berichten. Auf der Website des Finanzamts steht ein Code-Validator zur Verfügung, mit dem überprüft werden kann, ob eine Steuernummer existiert und ob sie gültig ist. Der Validator kann hier aufgerufen werden: https://telematici.agenziaentrate.gov.it/VerificaCF/Scegli.do?parameter=verificaCf

Viele Versicherungsunternehmen arbeiten mit Dritten zusammen, und die von ihnen gesammelten Informationen zu den Policen enthalten nicht immer alle erforderlichen Angaben. Unvollständige und fehlerhafte Daten verhindern die erfolgreiche Einreichung der Jahresberichte und können zu kostspieligen Bußgeldern und Rufschädigung führen.

Die jährliche Berichterstattung neben der regelmäßigen monatlichen und vierteljährlichen Berichterstattung zu bewältigen, kann sich überwältigend anfühlen. Je mehr im Voraus vorbereitet werden kann, desto reibungsloser verläuft der Berichtsprozess. Die Kenntnis der spezifischen italienischen Anforderungen an die Jahresberichterstattung stellt sicher, dass die Versicherer die Vorschriften einhalten und unnötige Verzögerungen oder Korrekturen vermeiden.

Im Jahr 2020 verabschiedete die Europäische Kommission (EK) einen Vierjahresplan zur Entwicklung eines gerechteren und einfacheren Steuerrahmens. Der Aktionsplan zielt darauf ab, das Steuersystem zu straffen, sicherzustellen, dass digitale Plattformen Transparenzregeln befolgen und Daten besser nutzen, um Steuerbetrug und -hinterziehung zu verringern.

Im Jahr 2021 führte die Kommission Änderungen am elektronischen Handel ein – ein weiterer Schritt im Modernisierungsprozess. Ab Juli 2021 wurde das Mini One Stop Shop (MOSS)-System auf den One Stop Shop (OSS) und Import One Stop Shop (IOSS) ausgeweitet.

Mit der Einführung von OSS wurde die Nutzung der gewerkschaftlichen und nicht-gewerkschaftlichen Systeme erweitert. Dies ermöglicht es europäischen und außereuropäischen Business-to-Consumer-Verkäufern von digitalen Dienstleistungen und Waren, ihre Meldeverfahren zu vereinfachen. In der Zwischenzeit ermöglicht IOSS Unternehmen die Registrierung und Einfuhr von Waren in die EU, deren Wert 150 Euro nicht übersteigt.

Für 2022 ist die Veröffentlichung von Rechtsvorschriften im Rahmen des Aktionsplans “Mehrwertsteuer im digitalen Zeitalter” geplant. Ähnlich wie bei den Vorgängerplänen für 2020 und 2021 besteht der Hauptzweck dieses Plans darin, das Problem des Betrugs anzugehen und die Art und Weise zu verbessern, wie Unternehmen mit dem Mehrwertsteuersystem umgehen. Die Kommission hat drei Punkte angekündigt, die sie mit ihren Rechtsvorschriften angehen will:

Wie die Mehrwertsteuer die Plattformökonomie behandelt

E-Invoicing und Mehrwertsteuer-Meldepflichten

Einheitliche EU-Mehrwertsteuerregistrierung

Ein Punkt von besonderem Interesse ist die einheitliche EU-Mehrwertsteuerregistrierungsstelle, die die Einhaltung der Vorschriften in den Mitgliedstaaten erleichtern soll. In diesem Zusammenhang bittet die Europäische Kommission um Rückmeldungen darüber, wie die Unternehmen die Umsetzung von I/OSS bewerten und welche weiteren legislativen Optionen für die Zukunft in Frage kommen:

Erweiterung der OSS auf:

Abdeckung aller B2C-Lieferungen von Gegenständen und Dienstleistungen durch nicht ansässige Anbieter

Ermöglichung der innergemeinschaftlichen Lieferung und des innergemeinschaftlichen Erwerbs von Gegenständen, wodurch die MwSt-Registrierung bei der grenzüberschreitenden Verbringung eigener Gegenstände vermieden wird

Einbeziehung von B2B-Lieferungen von Gegenständen und Dienstleistungen unter Beibehaltung des derzeitigen MwSt-Erstattungssystems

Einbeziehung von B2B-Lieferungen von Gegenständen und Dienstleistungen bei gleichzeitiger Einführung eines Abzugsmechanismus für OSS

Umkehrung der Steuerschuldnerschaft für alle B2B-Lieferungen, die von nicht etablierten Lieferanten durchgeführt werden

Abschaffung des Schwellenwerts von 150 € für das IOSS, so dass es für Fernverkäufe von Waren jeden Wertes gilt

IOSS verbindlich machen für:

Alle Fernverkäufe von importierten Waren

Alle Fernverkäufe von importierten Waren oberhalb einer EU-Umsatzschwelle (z.B. 10.000 €)

Nur Marktplätze

Die Europäische Kommission hat am 21. Januar eine öffentliche Konsultation zur Anpassung der Mehrwertsteuervorschriften in einer digitalen Wirtschaftslandschaft eingeleitet. Sie bittet um Rückmeldungen darüber, wie die Europäische Kommission die Mehrwertsteuerverfahren anpassen sollte und wie sie die Technologie einbeziehen kann, um grundlegende Probleme im Steuerbereich, wie Betrug und die Komplexität der Systeme, zu lösen. Die Kommission nimmt im Rahmen dieser öffentlichen Konsultation bis zum 15. April 2022 Rückmeldungen entgegen – Beiträge können hier eingereicht werden: .

Sovos wird die Entwicklung dieser Rechtsvorschrift im Laufe des Jahres weiter verfolgen, sobald weitere Informationen über ihre Struktur und ihre Auswirkungen veröffentlicht werden, da diese Änderungen mit Sicherheit Auswirkungen auf die europäische Mehrwertsteuerlandschaft haben werden.

Das Versicherungswesen ist ein dynamischer Sektor, der sich ständig verändert, um den Bedürfnissen der Versicherten gerecht zu werden. Mit der Zunahme der Auslandsreisen nach dem Zweiten Weltkrieg entstand der Bedarf an Assistance-Versicherungen für unvorhergesehene Ereignisse, die außerhalb des Heimatlandes des Versicherten eintreten. Die Richtlinie 84/641/EWG des Rates regelte zum ersten Mal die Assistance-Versicherung, und es wurde ein neuer Versicherungszweig geschaffen. Dieser neue Versicherungszweig wurde zusätzlich zu den 17 bereits in der Richtlinie 73/239/EWG geregelten Versicherungszweigen der Nichtlebensversicherung geschaffen und hieß Assistance (Versicherungszweig 18).

Entwicklung der Reiseversicherung

Ursprünglich war der Versicherte durch eine Police abgesichert, die Hilfe bei allen Ereignissen auf Reisen im Ausland bot (Verlust des Reisepasses, Hilfe bei Problemen im Auto usw.). Der Versicherer schuf eine Reihe von Unterstützungsmöglichkeiten mit Call-Centern, Lieferantennetzen und zusätzlichen Diensten, die bei der Lösung von Schwierigkeiten auf Auslandsreisen helfen sollten.

Später schufen Versicherungsgesellschaften und Reisebüros entsprechend den Anforderungen der Versicherten Reiseversicherungen, die eine breite Palette von Dienstleistungen umfassen. Diese bestehen aus mehreren Schutzleistungen innerhalb verschiedener Sparten. Hier beginnt die steuerliche Komplexität der Reiseversicherungspolicen. Es handelt sich um eine Verschmelzung von Deckungen, und die Anwendung der richtigen steuerlichen Behandlung muss in jedem Gebiet analysiert werden.

Korrekte steuerliche Behandlung bei Reiseversicherungen

Bei der Abwägung der korrekten Anwendung der Steuer für Reiseversicherungen müssen Unternehmen Folgendes berücksichtigen: Risikostandort (LoR), Unternehmenskategorie und der richtige steuerliche Ansatz.

Risikostandort: Die Richtlinie 2009/138/EG Artikel 13 muss in den folgenden Fällen befolgt werden:

Geschäftsreisen: Die LoR der Versicherungspolice des Arbeitgebers zur Absicherung seiner Angestellten befindet sich dort, wo das Unternehmen ansässig ist.

Einzelpersonen: Als LoR gilt das Gebiet, in dem der Versicherungsnehmer seinen gewöhnlichen Aufenthalt hat, es sei denn, die Police deckt Reise- oder Urlaubsrisiken für einen Zeitraum von bis zu vier Monaten. In diesem Fall ist das LoR der Mitgliedstaat, in dem der Versicherungsnehmer die Police abgeschlossen hat.

Betroffene Versicherungszweige: Wie bereits erwähnt, besteht eine der Schwierigkeiten bei der Reiseversicherung darin, die betroffenen Versicherungszweige zu bestimmen. Es ist üblich, dass in diesen Policen mehrere Deckungen enthalten sind, z. B. medizinische Hilfe, Verlust oder Beschädigung von Gepäck, Reiseverspätungen oder -stornierungen, Verlust von Dokumenten oder Geld, persönliche Unfälle, Repatriierung usw. Die Versicherer müssen diese Deckungsdetails angemessen kennzeichnen, um sicherzustellen, dass sie steuerlich korrekt behandelt werden.

Steuerbarkeit: Dieser Schritt ist entscheidend. Die korrekte Behandlung der Policen könnte die zu zahlenden Verbindlichkeiten, die verschiedenen Steuern und/oder Abgaben und steuerähnlichen Abgaben, die in die Steuerberechnung einzubeziehen sind, verändern. Dies bedeutet, dass die steuerliche Behandlung von Land zu Land unterschiedlich sein kann. Es ist notwendig, die Steuerpflicht oder -befreiung auf der Grundlage des Geschäftszweigs und des geografischen Standorts zu ermitteln.

Die Versicherer müssen die Bedeutung der wichtigen Details im Zusammenhang mit der Reiseversicherung verstehen. Durch die Bestimmung der LoR, des betroffenen Geschäftszweigs und der Steuerbarkeit wird sichergestellt, dass der richtige Betrag gezahlt und an die richtigen Gerichtsbarkeiten weitergeleitet wird.

Jetzt sind Sie dran

Laden Sie unseren IPT Compliance Guide herunter, um mehr darüber zu erfahren, wie Sie die Vorschriften einhalten können, oder setzen Sie sich mit unseren IPT-Experten in Verbindung.

Südkorea verfügt über ein gut funktionierendes E-Invoicing-System , das die obligatorische elektronische Rechnungsstellung mit einer Verpflichtung zur kontinuierlichen Transaktionskontrolle (CTC) verbindet. Dieses ausgereifte und gut etablierte System, das vor über einem Jahrzehnt eingeführt wurde, erfährt seit Jahren die ersten bedeutenden Änderungen.

Der Präsidialerlass Nr. 31445 (Erlass) hat kürzlich einige Bestimmungen des Durchführungserlasses zum Mehrwertsteuergesetz geändert. Unter anderem wurde der Anwendungsbereich der elektronischen Rechnungsstellung erweitert, und es wurden neue Fristen und Schwellenwerte eingeführt. Dies bedeutet, dass mehr Steuerzahler in Südkorea die E-Invoicing-Vorschriften gemäß den Fristen einhalten müssen.

Was sind die neuen Fristen und Schwellenwerte für die elektronische Rechnungsstellung?

In Südkorea ist die elektronische Rechnungsstellung seit 2011 für alle Unternehmen verpflichtend. Seit 2012 müssen auch Einzelunternehmen (Unternehmer) der E-Invoicing-Verpflichtung nachkommen, wenn sie die Schwellenwerte einhalten, die im Laufe der Jahre einige Male aktualisiert wurden. Derzeit muss ein Einzelunternehmen, dessen Gesamtwert der Lieferungen (einschließlich der steuerfreien Umsätze) für das unmittelbar vorangegangene Steuerjahr 300.000.000 KRW oder mehr beträgt, die E-Invoicing-Vorschriften des Landes einhalten.

Nach den jüngsten Änderungen wird der derzeitige Schwellenwert nun auf 200.000.000 KRW gesenkt, und der neue Schwellenwert wird ab dem 1. Juli 2022 gelten. Die Steuerbehörde hat bereits weitere Anpassungen mitgeteilt und angekündigt, dass der Schwellenwert ab dem 1. Juli 2023 weiter auf 100.000.000 KRW gesenkt werden soll. Die koreanische Steuerbehörde will die Transparenz der Steuerquellen erhöhen, indem sie mehr Unternehmen zur Einhaltung der E-Invoicing-Vorschriften verpflichtet.

Wie geht es weiter mit den Anforderungen an die elektronische Rechnungsstellung in Südkorea?

Die Ausweitung des Umfangs der E-Invoicing-Verpflichtungen kommt nicht überraschend. Wie in vielen anderen CTC-Ländern bieten die von einer größeren Anzahl von Steuerzahlern gesammelten Transaktionsdaten der Steuerbehörde einen besseren Einblick in die Mehrwertsteuer, Markttrends und mehr.

Aufgrund seines Erfolgs und seiner Reife inspiriert die elektronische Rechnungsstellung in Südkorea weiterhin andere Länder in der asiatisch-pazifischen Region. Die philippinische Steuerbehörde ist dabei, ab dem 1. Juli 2022 ein E-Invoicing-Pilotprojekt für die 100 größten Steuerzahler des Landes einzuführen. Bei der Entwicklung ihres E-Invoicing-Systems traf die philippinische Steuerbehörde mehrmals mit ihren südkoreanischen Kollegen zusammen, um von der koreanischen Expertise und Erfahrung zu profitieren. Daher führen die Philippinen ein relativ ähnliches CTC-System wie das koreanische ein.

Jetzt sind Sie dran

Müssen Sie sicherstellen, dass Sie die neuesten Anforderungen an die elektronische Rechnungsstellung in Südkorea erfüllen? Nehmen Sie Kontakt mit unseren Steuerexperten auf. Folgen Sie uns auf LinkedIn und Twitter , um über Neuigkeiten und Aktualisierungen der Vorschriften auf dem Laufenden zu bleiben.

Die Schwellenwerte für die wirtschaftliche Verflechtung sind für die meisten US-Bundesstaaten zum Standard geworden, aber die Steuerbarkeit von Software und digitalen Produkten ist in den verschiedenen Steuergebieten weiterhin unterschiedlich.

Anbieter von Software und digitalen Produkten haben verständlicherweise Fragen zur Umsatzsteuer. Wo werden meine digitalen Produkte oder meine Software steuerlich besonders behandelt? Wie gehe ich mit der Umsatzsteuer bei gebündelten Produkten um? Sollte ich bei der Anwendung der Umsatzsteuersätze die Liefermethode berücksichtigen?

Unternehmen, die Software oder digitale Produkte verkaufen, können es sich nicht leisten, die Umsatzsteuer auf die lange Bank zu schieben. Wenn Sie die richtigen Fragen zur Umsatzsteuer stellen und wissen, wie sie auf Software und digitale Produkte angewendet wird, können Sie Ihre potenzielle Steuerpflicht besser einschätzen.

Was wird verkauft?

Die Frage, was verkauft wird, ist eine sehr wichtige Frage, die oft Aufschluss darüber gibt, wie eine Transaktion besteuert wird. Alle Bundesstaaten besteuern Verkäufe von Sachgütern (TPP), sofern sie nicht ausdrücklich davon befreit sind, aber Dienstleistungen, Software und andere Transaktionen (einschließlich Software-as-a-Service) können in den verschiedenen Steuergebieten der USA unterschiedlich besteuert werden. In einigen Ländern kann Software-as-a-Service (SaaS) als Dienstleistung eingestuft werden, während sie in anderen Ländern als Software oder TPP besteuert wird. Zu wissen, was verkauft wird, hilft den Unternehmen, die richtige Besteuerung festzulegen.

Wie wird die Ware geliefert?

Die Art der Lieferung ist ebenfalls ein wichtiger Aspekt. In Abhängigkeit von der Liefermethode können die Staaten unterschiedliche Anforderungen an die Besteuerung stellen. In einigen Staaten kann sich die Liefermethode drastisch auf die Steuerbarkeit auswirken, während die Liefermethode in anderen Staaten möglicherweise überhaupt keine Auswirkungen hat. Unternehmen müssen wissen, wie ihre Software oder digitalen Waren an ihre Kunden geliefert werden und welche Regeln in den Staaten gelten, in denen sie Geschäfte tätigen.

Die Umsatzsteuer entwickelt sich weiter

Insgesamt müssen Unternehmen, die Software (insbesondere SaaS-Angebote) oder digitale Waren verkaufen, über die Umsatzsteueranforderungen auf dem Laufenden bleiben. Ein Unternehmen weiß vielleicht, dass digitale Waren in einigen Staaten steuerpflichtig sind, aber diese genauen Definitionen – auch wenn sie informativ sind – gelten möglicherweise nicht in anderen Rechtsordnungen. Die Annahme, dass die Umsatzsteuervorschriften für Software oder digitale Waren immer gleich sind, kann ein Fallstrick sein.

Ein Softwareunternehmen könnte wissen, wie die Steuern für digitale Waren gelten, die es in bestimmten Bundesstaaten verkauft hat, aber vielleicht hat dieses Unternehmen jetzt aufgrund von South Dakota v. Wayfair, Inc . In diesen zusätzlichen Staaten gelten möglicherweise ganz andere Regeln für Software oder digitale Produkte als in den Staaten, in die Sie ursprünglich verkauft haben.

Software und digitale Waren haben einen langen Weg hinter sich, und die Staaten holen auf, wenn es um die Besteuerung von Technologieprodukten geht. Deshalb ist es für Unternehmen in der Softwarebranche wichtig, wachsam zu bleiben und zu wissen, wie die Staaten, in denen sie verkaufen, damit begonnen haben, die Umsatzsteuer auf diese Art von Produkten gerecht zu verteilen.

Meet the Expert ist unsere Blog-Reihe, in der wir mehr über das Team hinter unserer innovativen Software und unseren Managed Services berichten.

Als globales Unternehmen mit Experten für indirekte Steuern in allen Regionen ist unser engagiertes Team oft der Erste, der über neue gesetzliche Änderungen und die neuesten Entwicklungen bei den Steuersystemen weltweit Bescheid weiß, um Sie bei der Einhaltung der Steuervorschriften zu unterstützen.

Wir sprachen mit Khaled Cherif, Senior Client Representative bei Sovos, um mehr über die Versicherungsprämiensteuer (Insurance Premium Tax, IPT) und insbesondere über die Komplexität von Frankreich und den französischen Überseegebieten zu erfahren.

Können Sie mir etwas über Ihre Rolle erzählen und was sie beinhaltet?

Ich bin im Juni 2017 als Teil des IPT-Teams zu Sovos gekommen. Ich bin leitender Kundenvertreter und arbeite hauptsächlich mit unseren französischen und italienischen Kunden zusammen, das sind etwa 54 Organisationen.

Ich bin der erste Ansprechpartner und habe daher die Aufgabe, zusammen mit dem Rest des Teams den Kunden die gesamte Unterstützung zu bieten, die sie benötigen, einschließlich der Unterstützung bei der Anmeldung ihrer Verbindlichkeiten und der Sicherstellung, dass sie die einschlägigen Vorschriften einhalten.

Können Sie die IPT in Frankreich erklären und was an den dortigen IPT-Vorschriften und -Anforderungen besonders komplex ist?

Die Versicherungssteuer in Frankreich ist recht komplex, da es viele steuerähnliche Abgaben gibt, die auf Versicherungsprämien erhoben werden können. Außerdem gibt es je nach Art des versicherten Risikos verschiedene Sätze der Versicherungssteuer. Diese können von 7 % IPT bis zu 30 % reichen. Neben den verschiedenen Mehrwertsteuersätzen gibt es auch 10 steuerähnliche Abgaben, die auf Versicherungsprämien fällig werden können, und auch hier variieren die Sätze.

Es gibt auch Französische Überseegebiete zu berücksichtigen. Es gibt zwei Gruppen von französischen Überseegebieten, die Départements und Régions d’Outre-Mer (DROMs) und die Collectivités d’Outre-Mer (COMs).

Welche Top-Tipps haben Sie für Versicherer, die in Frankreich und anderen EU-Ländern zur IPT verpflichtet sind?

Es ist wichtig, die Unterschiede in den IPT-Anforderungen für die französischen Überseegebiete zu verstehen.

DROMs (Französisch-Guayana, Guadeloupe, Martinique, Mayotte und Reunion) werden für die Zwecke der Prämienbesteuerung genauso behandelt wie das französische Festland. Prämien zur Deckung von Risiken, die in diesen Gebieten belegen sind, sollten auf die gleiche Weise gemeldet werden, mit Ausnahme von Guyana und Mayotte, wo die anwendbaren IPT-Sätze um die Hälfte reduziert sind.

Für KOMs kann die lokale Steuerbehörde des Gebiets Steuern auf Versicherungsprämien erheben. Die meisten haben ihre eigenen IPT-Regelungen eingeführt und verlangen von den Versicherern häufig die Ernennung eines Steuervertreters. In einigen COM-Gebieten kann die für das französische Festland ausgestellte Steuer-ID verwendet werden.

Da viele französische und internationale Organisationen Tochtergesellschaften in französischen Überseegebieten haben, ist es wichtig zu verstehen, wie sich die unterschiedlichen IPT-Sätze und -Anmeldungen auf die Einhaltung der Vorschriften auswirken. Wenn man nicht in dem Gebiet ansässig ist, in dem die IPT eingereicht werden muss, kann das die Dinge kompliziert machen, daher kann die Zusammenarbeit mit lokalen Partnern oder Vertretern die Belastung verringern.

Wie kann Sovos den Versicherern helfen?

Sovos verfügt über ein Team mit globaler IPT-Expertise, d. h. wir können Unternehmen dabei helfen, ihre IPT-Anforderungen zu verstehen, egal wo sie tätig sind, einschließlich in Frankreich und den französischen Überseegebieten.

Sovos verfügt über fundierte Kenntnisse der lokalen Anforderungen, Gesetze und Vorschriften sowie über lokale Partner und Vertreter, die bei der Erfüllung der IPT-Anforderungen behilflich sind.

Jetzt sind Sie dran

Benötigen Sie Hilfe bei der Einhaltung der IPT? Sprechen Sie mit unseren Experten und erfahren Sie, wie Sovos Ihnen helfen kann, die Steuerproblematik endgültig zu lösen.

Wir haben vor kurzem die 13th Ausgabe unseres jährlichen Berichts Trends veröffentlicht, der umfassendsten Studie der Branche über globale Mehrwertsteuervorschriften und Kontrollen zur Einhaltung der Vorschriften. Trends bietet einen umfassenden Überblick über die weltweite Regulierungslandschaft und zeigt auf, wie Regierungen auf der ganzen Welt komplexe neue Richtlinien und Kontrollen einführen, um Steuerlücken zu schließen und die geschuldeten Einnahmen einzutreiben. Diese Richtlinien und Protokolle wirken sich auf alle Unternehmen in den Ländern aus, in denen sie Handel treiben, unabhängig davon, wo sie ihren Hauptsitz haben.

Der diesjährige Bericht befasst sich mit der Frage, wie umfangreiche Investitionen in die Digitalisierungstechnologie in den letzten Jahren die Steuerbehörden in vielen Ländern der Welt in die Lage versetzt haben, Datenanalysen in Echtzeit und eine jederzeitige Durchsetzung durchzusetzen. Angetrieben durch neue Technologien und Möglichkeiten sind die Regierungen nun in jeden Aspekt des Geschäftsbetriebs eingedrungen und sind in den Unternehmensdaten allgegenwärtig.

Unternehmen müssen zunehmend so etwas wie ihre gesamten Live-Verkaufs- und Lieferkettendaten sowie den gesamten Inhalt ihrer Buchhaltungssysteme an die Steuerverwaltungen übermitteln. Dieser Zugang zu den Finanzbüchern eröffnet den Steuerverwaltungen nie dagewesene Möglichkeiten, die Ausgangsdaten der Transaktionen eines Unternehmens mit ihrer buchhalterischen Behandlung und den tatsächlichen Waren- und Geldströmen abzugleichen.

Die europäische Mehrwertsteuerlandschaft

Nachdem Lateinamerika jahrelang mit Innovationen in diesen Bereichen der Gesetzgebung führend war, beginnt Europa nun, die Digitalisierung der Steuerberichterstattung zu beschleunigen. Unser Trendbericht hebt die wichtigsten Entwicklungen und Vorschriften hervor, die sich auch 2022 noch auswirken werden, darunter:

MwSt.-Meldeverfahren werden digital und häufiger – Die bestehenden MwSt.-Meldeverfahren werden in vielen EU-Mitgliedstaaten immer detaillierter und häufiger, wobei die meisten von ihnen rasch zu Echtzeitkontrollen mit oder ohne elektronische Rechnungsvorgaben übergehen.

Italien hat die elektronische Rechnungsstellung über eine Datenaustauschplattform vorgeschrieben, die zuvor für die Übermittlung öffentlicher Aufträge eingeführt wurde.

Seit 2017 müssen in Spanien alle Unternehmen ein- und ausgehende Rechnungen innerhalb von vier Tagen melden.

Auf Ungarn müssen Lieferanten seit 2018 ihre Verkaufsrechnungen in Echtzeit melden.

Normen für das öffentliche Beschaffungswesen werden eine wichtige Rolle bei der Gestaltung verschiedener Modelle für die kontinuierliche Transaktionskontrolle (CTC) spielen – Rahmenwerke wie PEPPOL werden zunehmend von öffentlichen Verwaltungen als Großabnehmer von Waren und Dienstleistungen übernommen – die für diese Transaktionen verwendeten Normen und Plattformen werden zunehmend für die elektronische Rechnungsstellung als Schlüssel zur Digitalisierung der Mehrwertsteuer verwendet.

Das CTC-Modell “Own the Transaction” wird immer beliebter – Immer mehr Steuerverwaltungen wollen nicht nur Meldedaten von Geschäftstransaktionen erhalten, sondern die Gesetzgebung nutzen, um selbst zur Plattform für den Rechnungsaustausch zu werden.

Dieser Trend gewinnt an Zugkraft, nachdem die Türkei und Italien dies als Kernkonzept in ihre CTC-Gesetzgebung aufgenommen haben, während Länder wie Frankreich und Polen ähnliche Modelle einführen.

SAF-T is here to stay – Das Standard Audit File for Tax (SAF-T) der OECD wird die europäischen Steuerverwaltungen weiterhin dazu inspirieren, nicht nur die Mehrwertsteuer durch Echtzeit- oder echtzeitnahe Kontrollen durchzusetzen, sondern auch Kopien der gesamten Buchführung der Steuerzahler auf ihren eigenen Systemen für umfassendere Steuerkontrollen und zur Unterstützung von Prüfungen zu erhalten.

EU-Mehrwertsteuerpaket für den elektronischen Handel und digitale Dienstleistungen – Die im Juli 2021 eingeführten Änderungen am One Stop Shop (OSS) und die Einführung eines Import One Stop Shop (IOSS)-Konzepts haben die Anforderungen an alle E-Commerce-Anbieter und Marktplätze, die geringwertige Waren oder digitale Dienstleistungen an europäische Verbraucher verkaufen, drastisch verändert.

Laut Christiaan van der Valk, dem Hauptautor von Trends, verfügen die Regierungen bereits über alle Beweise und Möglichkeiten, die sie benötigen, um aggressive Programme zur Überwachung und Durchsetzung in Echtzeit durchzuführen. Diese Programme gibt es in den meisten Ländern Süd- und Mittelamerikas und verbreiten sich rasch in europäischen Ländern wie Frankreich, Deutschland und Belgien sowie in Asien und Teilen Afrikas. Die Regierungen setzen diese Standards schnell durch, und die Nichteinhaltung kann zu Geschäftsunterbrechungen und sogar zum Stillstand führen.

Dieses neue Maß an auferlegter Transparenz zwingt die Unternehmen dazu, die Art und Weise, wie sie die Änderungen bei der elektronischen Rechnungsstellung und bei den Datenvorschriften verfolgen und umsetzen, weltweit anzupassen. Um konform zu bleiben, brauchen Unternehmen einen kontinuierlichen und systematischen Ansatz zur Überwachung der Anforderungen.

Trends ist der umfassendste Bericht seiner Art. Er bietet einen objektiven Überblick über die Mehrwertsteuerlandschaft mit unvoreingenommenen Analysen unseres Teams von Steuer- und Regulierungsexperten. Das Tempo des Wandels bei Steuern und Vorschriften nimmt weiter zu, und dieser Bericht wird Ihnen helfen, sich darauf vorzubereiten.

Ermittlung des Ortes des Risikos im Falle der Krankenversicherung kann ein heikles Thema sein, aber es ist auch entscheidend, es richtig zu machen. Ein Versäumnis könnte dazu führen, dass die Steuerverbindlichkeiten in einem bestimmten Gebiet zu niedrig deklariert werden und dass Strafen verhängt werden, sobald diese Defizite festgestellt und verspätet beglichen werden. Wir untersuchen die Situation aus einer europäischen Perspektive.

RECHTLICHER HINTERGRUND

Der Ausgangspunkt in diesem Bereich ist die Solvabilität-II-Richtlinie (Richtlinie 138/2009/EG). In Artikel 13 Absatz 13 werden die verschiedenen Kategorien von Versicherungsrisiken aufgeführt, die zur Bestimmung der Risikostandorte herangezogen werden. Da die Krankenversicherung nicht unter die spezifischen Bestimmungen für Sach-, Fahrzeug- und Reiserisiken fällt, wird sie durch die Auffangbestimmung in Artikel 13(13)(d) behandelt.

Dieser Artikel bezieht sich auf den "gewöhnlichen Aufenthalt des Versicherungsnehmers" oder, wenn der Versicherungsnehmer eine juristische Person ist, "die Niederlassung dieses Versicherungsnehmers, auf die sich der Vertrag bezieht". Aufgrund der Unterscheidung zwischen natürlichen und juristischen Personen werden wir diese Szenarien getrennt betrachten.

Wenn der Versicherungsnehmer eine natürliche Person ist

Für natürliche Personen ist die Situation im Allgemeinen einfach. Ausgehend von den obigen Ausführungen ist der Schlüsselfaktor der gewöhnliche Aufenthalt des Versicherungsnehmers. Der ständige Wohnsitz des Versicherungsnehmers ist in der Regel relativ leicht zu bestätigen.

Schwierigere Fälle können sich ergeben, wenn jemand von einem Risikostandort in einen anderen umzieht. Wenn beispielsweise eine Person eine Versicherung in einem bestimmten Land abschließt, nachdem sie dort für einen längeren Zeitraum gelebt hat, bevor sie kurz darauf in ein anderes Land umzieht, ist der Risikostandort das ursprüngliche Land. Da die EU-Rechtsvorschriften in diesem Punkt nicht ins Detail gehen, werden Fälle, in denen kein offensichtlicher gewöhnlicher Aufenthalt vorliegt, von Fall zu Fall behandelt.

Wenn der Versicherungsnehmer eine juristische Person ist

In diesem Szenario müssen wir in erster Linie die "Niederlassung des Versicherungsnehmers, auf die sich der Vertrag bezieht", betrachten. Der Begriff "Niederlassung" wird recht weit gefasst, wie die Rechtssache des Europäischen Gerichtshofs Kvaerner plc gegen Staatssecretaris van Financiën (C-191/99) zeigt, die aus der Zeit vor Solvabilität II stammt.

Ungeachtet dessen sollte der gewöhnliche Wohnsitz des Versicherten unter bestimmten Umständen auch dann zur Bestimmung des Risikostandorts herangezogen werden, wenn der Versicherungsnehmer eine juristische Person ist. Dies ist dann der Fall, wenn der Versicherte eine eigenständige Partei eines Versicherungsvertrags ist, so dass er das Recht hat, selbst einen Anspruch geltend zu machen und nicht über den Unternehmensversicherungsnehmer.

Diese Logik kann potenziell auch auf Angehörige des Versicherten ausgedehnt werden, die in die Police aufgenommen werden und ebenfalls eigenständige Ansprüche aus dem Vertrag geltend machen können. Auch sie schaffen einen Risikostandort, obwohl dieser oft im selben Land wie die versicherte Person liegt. Letztendlich hängt die Vorgehensweise von der Gesamtkonzeption der Police ab.

Wenn Versicherer, die in Europa tätig sind, Fragen zu den Vorschriften über den Risikostandort haben, sei es in Bezug auf Krankenversicherungen oder andere Versicherungen, dann ist Sovos am besten in der Lage, sie zu beraten, um sicherzustellen, dass die Steuern korrekt erklärt werden.

Jetzt sind Sie dran

Wenden Sie sich an , wenn Sie Hilfe bei der Einhaltung der Risikostandortregeln der Krankenversicherung benötigen, oder laden Sie unser E-Book Risikostandortregeln für IPT herunter, um weitere Informationen zu erhalten.

Wenn ZATCA-Beamte bei einem Vor-Ort-Besuch einen Verstoß feststellen, wird der Steuerzahler zunächst eine Warnung über den Verstoß erhalten, ohne dass eine Strafe verhängt wird. Das ZATCA zielt darauf ab, das Bewusstsein zu schärfen, anstatt Steuerzahler für ihren ersten Verstoß zu bestrafen. Den Steuerpflichtigen wird eine Frist von drei Monaten eingeräumt, um die Vorschriften einzuhalten und die erforderlichen Änderungen in ihren Verfahren vorzunehmen.

Wird die Nichteinhaltung der Vorschriften nach der ersten Prüfung fortgesetzt, muss der Steuerpflichtige ein Bußgeld von 1.000 Riyals, etwa 267 USD, zahlen. Das Bußgeld wird schrittweise erhöht, wenn der Steuerpflichtige die Vorschriften nicht einhält und die erforderlichen Änderungen nicht innerhalb von drei Monaten nach der Aufforderung vornimmt.

Das Bußgeld für jede weitere Wiederholung wird wie folgt festgesetzt: 5.000 Riyal für das dritte Mal, 10.000 Riyal für das vierte Mal und 40.000 Riyal für das fünfte Mal. Wenn derselbe Verstoß 12 Monate nach seiner Entdeckung wiederholt wird, gilt er als neuer Verstoß, und das Verfahren beginnt mit einer Verwarnung ohne Geldstrafe.

Welche Verstöße gibt es bei der elektronischen Rechnungsstellung?

Laut der Ankündigung werden Verstöße gegen die E-Invoicing-Vorschriften nach dem oben beschriebenen neuen Verfahren geahndet. Die Fälle, die eine Benachrichtigung/Geldbuße erfordern, unterscheiden sich geringfügig von den zuvor beschriebenen ursprünglichen Verstößen und sind wie folgt hervorgehoben:

Keine elektronische Ausstellung und Aufbewahrung von Rechnungen

Kein QR-Code enthalten

Nichteinhaltung der vorgeschriebenen Form von elektronischen Rechnungen und elektronischen Aufzeichnungen

Unterlassung der Meldung von Störungen, die die Ausstellung elektronischer Rechnungen behindern, an die Behörde

Löschen oder Ändern von elektronischen Rechnungen nach ihrer Ausstellung

Aufnahme einer der verbotenen Funktionen in die E-Invoicing-Lösungen

Verstoß gegen eine andere Bestimmung der elektronischen Rechnungsstellung.

Was kommt als Nächstes?

Das ZATCA besagt, dass der neue Ansatz die Verhältnismäßigkeit zwischen dem Verstoß und der den Steuerzahlern auferlegten Strafe sicherstellt und den Steuerzahlern die Möglichkeit gibt, innerhalb eines bestimmten Zeitrahmens nachzukommen. In Anbetracht der Tatsache, dass die Einführung der Mehrwertsteuer und der obligatorischen elektronischen Rechnungsstellung in dem Land relativ neu ist, gibt es bestimmte Aspekte, die für die Steuerzahler unklar sind. Dieser Ansatz wird die Unternehmen aufklären und dürfte von den Beteiligten begrüßt werden.

Jetzt sind Sie dran

Laden Sie den 13. jährlichen Sovos-Trends-Berichtherunter, um mehr darüber zu erfahren, was unserer Meinung nach die Zukunft bringt. Folgen Sie uns auf LinkedIn und Twitter für die aktuellsten Nachrichten aus dem Bereich Regulierung.

Gegen Ende des Jahres 2021 veröffentlichte die türkische Steuerbehörde einen Entwurf für ein Kommuniqué, das den Anwendungsbereich von E-Dokumenten in der Türkei erweitert. Nach geringfügigen Überarbeitungen wurde der Entwurf des Kommuniqués verabschiedet und am 22. Januar 2022 im Staatsanzeiger veröffentlicht.

Werfen wir einen genaueren Blick auf die Änderungen im Anwendungsbereich der türkischen E-Dokumente.

Umfang von e-fatura erweitert

Der Schwellenwert für den Bruttoumsatz wird gesenkt. Der Schwellenwert wurde für die Finanzperiode 2021 von 5 Mio. TRY auf 4 Mio. TRY und mehr gesenkt. Für 2022 und die folgenden Geschäftsjahre gilt ein niedrigerer Schwellenwert von 3 Millionen TRY und mehr.

Die Verwendung der E-Fatura ist nun für Steuerzahler im E-Commerce-Sektor obligatorisch, wenn sie einen bestimmten Schwellenwert überschreiten. Mit dem Kommuniqué wurde ein Schwellenwert für den Bruttoumsatz von 1 Mio. TRY und mehr für die Finanzperioden 2020 und 2021 eingeführt, und 500.000 TRY für 2022 und alle folgenden Finanzperioden.

Steuerpflichtige, die ein Unternehmen im Immobilien- und/oder Kfz-Sektor betreiben, indem sie Bau-, Herstellungs-, Kauf-, Verkaufs- und Vermietungsgeschäfte tätigen, sowie Steuerpflichtige, die bei diesen Geschäften als Vermittler auftreten, müssen die e-fatura-Anwendung verwenden, wenn ihre Bruttoumsatzerlöse für die Finanzzeiträume 2020 und 2021 1 Million TRY und mehr und für 2022 und alle folgenden Finanzzeiträume 500.000 TRY übersteigen.

Steuerpflichtige, die Beherbergungsleistungen erbringen und dafür Investitions- und/oder Betriebsbescheinigungen des Ministeriums für Kultur und Tourismus und der Gemeinden erhalten haben, müssen die e-fatura-Anwendung verwenden.

Steuerpflichtige, die diese Schwellenwerte und Kriterien erfüllen, müssen die Anwendung e-fatura ab dem Beginn des siebten Monats nach dem betreffenden Abrechnungszeitraum nutzen.

Für Anbieter von Beherbergungsdienstleistungen gilt, dass sie, wenn sie ab dem Veröffentlichungsdatum dieses Kommuniqués Dienstleistungen erbringen, die Anwendung e-fatura ab dem 1. Juli 2022 nutzen müssen.

Für alle Geschäftstätigkeiten, die nach dem Veröffentlichungsdatum des Kommuniqués beginnen, muss e-fatura ab dem Beginn des vierten Monats nach dem Monat, in dem die Geschäftstätigkeiten begonnen haben, verwendet werden.

E-arsiv Rechnungsumfang erweitert

Steuerzahler, die nicht in den Anwendungsbereich der e-arşiv-Rechnungen fallen, sind seit dem 1. Januar 2020 verpflichtet, e-arşiv-Rechnungen auszustellen, wenn der Gesamtbetrag der auszustellenden Rechnungen TRY 30.000 einschließlich Steuern übersteigt (bei Rechnungen an nicht registrierte Steuerzahler übersteigt der Gesamtbetrag einschließlich Steuern TRY 5.000).

Mit dem geänderten Kommuniqué hat die türkische Steuerverwaltung (TRA) den Gesamtbetrag der Rechnungsschwelle auf TRY 5.000 gesenkt, so dass mehr Steuerzahler die e-arsiv Anwendung nutzen müssen. Die neue e-arsiv-Rechnungsschwelle gilt ab dem 1. März 2022.

Geltungsbereich des E-Lieferscheins erweitert

Eine weitere Änderung, die durch das Kommuniqué eingeführt wurde, ist die Ausweitung des Anwendungsbereichs der elektronischen Lieferscheine. Der Schwellenwert für den Bruttoumsatz, ab dem elektronische Lieferscheine verpflichtend sind, wurde mit Wirkung ab dem Geschäftsjahr 2021 auf 10 Millionen TRY angehoben. Darüber hinaus sind Steuerpflichtige, die Eisen und Stahl (GTIP 72) und Eisen- oder Stahlwaren (GTIP 73) herstellen, importieren oder exportieren, verpflichtet, die E-Lieferscheinanwendung zu nutzen. Für diese Steuerpflichtigen ist die Registrierung der E-Lieferscheinanwendung nicht anwendbar.

Das EU-Mehrwertsteuer-Paket für den E-Commerce trat am 1. Juli 2021 in Kraft. Damit verbunden sind betriebliche Veränderungen, Störungen des Geschäftsbetriebs und viel Komplexität in der Buchhaltung.

Eine zentrale Komponente des Pakets ist der Import One Stop Shop (IOSS) – eine neue Möglichkeit für Unternehmen, ihre in der EU geltenden Mehrwertsteuerverpflichtungen beim grenzüberschreitenden Handel zu erfüllen.

In diesem E-Book erläutern wir die wichtigsten Konzepte und gängigen Anwendungsfälle von IOSS, damit Sie das System besser verstehen sowie nutzen können und wissen, wie Sie es in Ihrem Unternehmen anwenden.

IOSS ist umfangreich und kompliziert und definiert die Regeln für den Verkauf nach und innerhalb Europas neu. Dieses E-Book soll das Thema für Sie vereinfachen, wobei folgende Themenbereiche behandelt werden:

Die Grundlagen

Anforderungen für Vermittler

Wichtige Überlegungen für Ihr Unternehmen

Gewährleistung der IOSS-Compliance

So können wir unterstützen

Holen Sie sich das E-Book

Wir nehmen uns für jedes dieser Themen ausreichend Zeit, damit Sie mit gutem Gewissen entscheiden können, ob IOSS die richtige Option für Ihr Unternehmen ist.

Unser E-Book beginnt mit einer leicht verständlichen Einführung in IOSS. Dazu gehören die Funktionsweise von IOSS, die zahlreichen Bestimmungen und bisherigen Entwicklungen. Zudem informiert das E-Book über IOSS-Vermittler sowie deren Zweck, und wann sie eingesetzt werden können.

Erfahren Sie mehr über den IOSS-Registrierungsprozess und seine Auswirkungen auf die folgenden Aspekte:

Kundenerlebnis

Mehrwertsteuer-Registrierung

Vereinfachung der Mehrwertsteuer

Buchführung

Datenerfassung und Rechnungsstellung

Notfallplanung

Kommerzielle Angelegenheiten

Zudem beantworten wir wichtige Fragen, die Sie bei der IOSS-Registrierung beachten sollten:

Benötigen Sie einen Vermittler?

Wie werden Sie einen solchen bestellen?

Wie werden Sie die IOSS-Registrierung einrichten? Werden Sie dies selbst tun oder Hilfe in Anspruch nehmen?

Wie werden Sie die monatlichen Steuererklärungen einreichen und die Mehrwertsteuer abführen? Oder werden Sie hierfür einen Partner beauftragen?

Wie können Sie sicherstellen, dass die Buchführungsdaten das richtige Format haben und auf dem neuesten Stand sind?

Wie werden Sie auf Prüfungen der Steuerbehörden reagieren?

Wie auch immer Ihre Entscheidung hinsichtlich IOSS ausfällt, unser E-Book wird Ihnen bei der Entscheidungsfindung zum Wohle Ihres Unternehmens helfen.

Unabhängig von den umsatzsteuerlichen Auswirkungen verfügt Sovos über das Fachwissen, um Sie bei der Steuerung Ihrer globalen Maßnahmen und der Bewältigung der komplexen grenzüberschreitenden Umsatzsteuerpflichten zu unterstützen.

Unsere Managed Services zur Umsatzsteuerabwicklung entlasten Sie bei der Einhaltung der Vorschriften und mindern gleichzeitig die Risiken – wo immer Sie aktuell tätig sind. Außerdem stellen wir sicher, dass Sie auf die umsatzsteuerlichen Anforderungen in den Märkten vorbereitet sind, die Sie in Zukunft bedienen möchten.

Die Steuerbehörden von Shanghai, der Provinz Guangdong und der Autonomen Region Innere Mongolei haben bekannt gegeben, dass sie ein neues Pilotprogramm für ausgewählte Steuerzahler in einigen Gebieten der Provinzen durchführen wollen. Im Rahmen des Pilotprogramms soll eine neue Art von elektronischen Rechnungen eingeführt werden, die so genannte vollständig digitalisierte elektronische Rechnung.

Einführung eines neuen E-Rechnungstyps

Viele Regionen in China nehmen derzeit an einem Pilotprogramm teil, das es neu registrierten Steuerzahlern in China ermöglicht, freiwillig spezielle elektronische Rechnungen für die Mehrwertsteuer auszustellen, um die Vorsteuer geltend zu machen, vor allem für B2B-Zwecke.

Die neue vollständig digitalisierte elektronische Rechnung ist eine vereinfachte und verbesserte Version der derzeitigen elektronischen Rechnungen in China. Die Ausstellung und die Merkmale der vollständig digitalisierten Rechnung unterscheiden sich von anderen elektronischen Rechnungen, die bisher in China verwendet wurden.

Merkmale der vollständig digitalisierten e-Rechnung

Die vollständig digitalisierte Rechnung wird im Rahmen des Pilotprogramms von den lokalen Steuerbehörden überwacht.

Die Rechtswirkung und der grundsätzliche Zweck sind die gleichen wie bei den bisherigen Papierrechnungen

Vollständig digitalisierte Rechnungen können in Form von Datennachrichten übermittelt werden, wodurch spezifische Formatanforderungen wie PDF oder OFD entfallen.

Der grundlegende Inhalt umfasst den dynamischen QR-Code, die Rechnungsnummer, das Rechnungsdatum, die Käuferinformationen, die Verkäuferinformationen, die Menge, den Stückpreis, den Betrag, den Steuersatz, den Steuerbetrag, den Gesamtbetrag, den Gesamtpreis und die Steuer

Nachdem der Steuerzahler im Rahmen des Pilotprogramms eine “Echtheitsprüfung” bestanden hat, kann er die elektronische Rechnungsdienstplattform sofort nutzen, um Rechnungen auszustellen, ohne dass er spezielle Geräte für die Steuerkontrolle (z. B. UKey-Geräte) verwenden muss.

Pilot-Steuerzahler können vollständig digitalisierte Rechnungen automatisch über das digitale Steuerkonto der Plattform für elektronische Rechnungen übermitteln und können auch selbst vollständig elektronische Rechnungen per E-Mail oder auf anderem Wege übermitteln

Prüfung von vollständig digitalisierten elektronischen Rechnungen

Auf der Grundlage der landesweit einheitlichen Serviceplattform für elektronische Rechnungen werden die Steuerbehörden ausgewählten Steuerzahlern im Rahmen dieses Pilotprogramms rund um die Uhr Dienstleistungen wie die Ausstellung, Zustellung und Prüfung von vollständig digitalisierten elektronischen Rechnungen anbieten. Die Steuerzahler werden in der Lage sein, die Informationen aller elektronischen Rechnungen über die Serviceplattform für elektronische Rechnungen oder die nationale Plattform zur Prüfung von Mehrwertsteuerrechnungen zu überprüfen.

Wie geht es weiter mit der elektronischen Rechnungsstellung in China?

Dieses neue Pilotprogramm ist seit dem 1. Dezember 2021 in Shanghai, Guangzhou, Foshan, Guangdong-Macao Intensive Cooperation Zone und Hohhot in Kraft. Obwohl es keinen offiziellen Zeitplan für die Umsetzung gibt, wird erwartet, dass der Umfang dieses Pilotprogramms im Jahr 2022 auf weitere Steuerzahler und Regionen in China ausgeweitet wird, um den Weg für die landesweite Einführung der vollständig digitalisierten elektronischen Rechnung zu ebnen.

Jetzt sind Sie dran

Wenn Sie mehr darüber erfahren möchten, was unserer Meinung nach die Zukunft der Mehrwertsteuer bringt, laden Sie die 13. Ausgabe von Trends herunter. Folgen Sie uns auf LinkedIn und Twitter , um über Neuigkeiten und Aktualisierungen im Bereich der Rechtsvorschriften auf dem Laufenden zu bleiben.

Infolge der Umsetzung des Finanzgesetzes 2020, das die Verwaltung und Erhebung der Einfuhrumsatzsteuer vom Zoll auf die Generaldirektion für öffentliche Finanzen (DGFIP) überträgt, hat Frankreich die obligatorische Meldung der Einfuhrumsatzsteuer in der Umsatzsteuererklärung eingeführt, anstatt wie üblich die Möglichkeit zu haben, die Zahlung über den Zoll abzuwickeln. Diese Änderung trat am 1. Januar 2022 in Kraft, zusammen mit weiteren Änderungen in der französischen Mehrwertsteuerberichterstattung, einschließlich der Declaration of Exchange Goods (DEB), die aufgeteilt ist , wo die Intrastat-Versand- und die EG-Verkaufsliste nun getrennte Berichte sind.

Dieses neue Importverfahren ist für alle Steuerzahler, die in Frankreich für Mehrwertsteuerzwecke identifiziert sind, obligatorisch. Registrierte Steuerzahler können nicht mehr für die Zahlung der Einfuhrumsatzsteuer an den Zoll optieren und müssen die gesamte Einfuhrumsatzsteuer über die Umsatzsteuererklärung melden. Dies ist eine Abkehr von dem früheren Verfahren, bei dem die Steuerpflichtigen eine vorherige Genehmigung für die Umkehrung der Steuerschuldnerschaft benötigten, um die Einfuhrumsatzsteuer über die Umsatzsteuererklärung zu zahlen. Jetzt ist dieses Verfahren automatisch und obligatorisch, und es ist keine Genehmigung erforderlich.

Folglich müssen sich Steuerpflichtige mit Einfuhrumsätzen nach Frankreich nun für Mehrwertsteuerzwecke bei den französischen Steuerbehörden registrieren lassen. Außerdem muss die französische innergemeinschaftliche Mehrwertsteuernummer des Schuldners der Einfuhrumsatzsteuer auf allen Zollerklärungen angegeben werden.

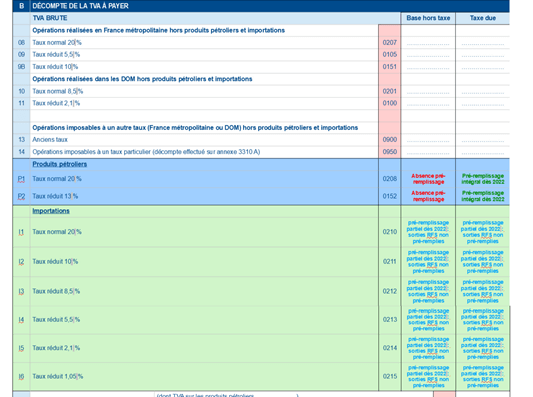

Änderungen der Mehrwertsteuererklärung

Zu den Änderungen bei der französischen Mehrwertsteuererklärung gehören (siehe Abbildung 1):

Neue Felder für die Meldung von Einfuhrumsatzsteuer und Mineralölerzeugnissen

Neues Nummerierungssystem für den Großteil der Rückgabe

Vorausgefüllte Informationen über Einfuhren – listet den Betrag der erhobenen Einfuhrumsatzsteuer aus den zuvor bei der Generaldirektion für Zölle und indirekte Steuern (DGDDI) angemeldeten Zollpositionen auf. Die Steuerzahler haben die Möglichkeit, die vorausgefüllten Einfuhrbeträge vor der Übermittlung zu bearbeiten.

Die vorausgefüllten Informationen werden ab dem 14. des auf das Fälligkeitsdatum folgenden Monats ausgefüllt

MwSt.-Erklärungen, die Einfuhrumsatzsteuer enthalten, sind am 24. Tag des Monats nach dem Einreichungszeitraum fällig

Abbildung 1: Entwurf eines Auszugs aus der Mehrwertsteuererklärung 2022

Auswirkungen auf die Steuerzahler

Ab dem 31. Dezember 2021 müssen sich "ausländische Unternehmer", die Waren importiert und dann vor Ort im Rahmen der inländischen Umkehrung der Steuerschuldnerschaft verkauft haben, aufgrund des Importanteils des Umsatzes registrieren lassen und werden weiterhin die Umkehrung der Steuerschuldnerschaft auf ihre Verkäufe anwenden. Dazu muss nun eine neue MwSt-Erklärung abgegeben werden.

Darüber hinaus musste ein ausländisches Unternehmen, das Waren nach Frankreich importierte und vor Ort Verkäufe im Rahmen der Umkehrung der Steuerschuldnerschaft tätigte, bis zum 31. Dezember 2021 die gezahlte Einfuhrumsatzsteuer im Rahmen der Erstattungsrichtlinie (EU-Unternehmen) oder der Richtlinie 13th (Nicht-EU-Unternehmen) zurückfordern. Bei den Forderungen nach der Erstattungsrichtlinie hätte sich für Frankreich ein Liquiditätsvorteil ergeben, weil die Unternehmen entweder keine Forderungen einreichten (geringer Wert) oder weil die Forderungen wegen Nichteinhaltung abgelehnt wurden. Bei Anträgen gemäß der Richtlinie 13. und den beiden vorangegangenen Erwägungen stellte sich auch die Frage der "Gegenseitigkeit", die Anträge aus einigen Ländern, wie z. B. den USA, verhinderte. Nach der neuen Regelung wird die gesamte Einfuhrumsatzsteuer zurückgefordert, was zu einem potenziellen Haushaltsdefizit führt.

Jetzt sind Sie dran

Um mehr darüber zu erfahren, was wir für die Zukunft erwarten, laden Sie Trends herunter und folgen Sie uns auf LinkedIn und Twitter , um über die neuesten regulatorischen Nachrichten und Updates auf dem Laufenden zu bleiben.

Mit der größten Mehrwertsteuerlücke in der EU (34,9 % im Jahr 2019) hat Rumänien ein System der kontinuierlichen Transaktionskontrolle (CTC) eingeführt, um die Erhebung der Mehrwertsteuer zu verbessern und zu verstärken und gleichzeitig die Steuerhinterziehung zu bekämpfen.

Die wichtigsten Merkmale dieses neuen elektronischen Rechnungssystems, e-Factura, wurden in einem früheren Blogbeitrag beschrieben. Heute werfen wir einen genaueren Blick auf die Einführung für B2B-Transaktionen und die Definition von Produkten mit hohem steuerlichen Risiko sowie auf das neue elektronische Transportsystem, das durch die Regierungseilverordnung (GEO) Nr. 130/2021 eingeführt wurde, die am 18. Dezember im Amtsblatt veröffentlicht wurde.

Was sind Produkte mit hohem steuerlichem Risiko?

Gemäß der GEO Nr. 120/2021 (der Rechtsakt zur Einführung des rechtlichen Rahmens von e-Factura) müssen sowohl der Lieferant als auch der Empfänger im e-Factura-System registriert sein. Die kürzlich veröffentlichte GEO Nr. 130/2021 legt eine Ausnahme für Produkte mit hohem steuerlichem Risiko fest und stellt sicher, dass die Steuerzahler das e-Factura-System unabhängig davon nutzen, ob die Empfänger registriert sind.

In Übereinstimmung mit der GEO Nr. 130/2021 hat die Nationale Agentur für Steuerverwaltung eine Verordnung herausgegeben, um zu klären, welche Produkte als Produkte mit hohem steuerlichem Risiko gelten.

Die fünf Produktkategorien sind wie folgt:

Gemüse, Früchte, Wurzeln und essbare Knollen, andere essbare Pflanzen

Alkoholische Getränke

Neue Bauten

Mineralische Produkte (natürliches Mineralwasser, Sand und Kies)

Kleidung und Schuhwerk

Produkte mit hohem fiskalischem Risiko werden auf der Grundlage der Art der Produkte, der Vermarktungsmethode, der Rückverfolgbarkeit potenzieller Steuerhinterziehung und der Höhe der Besteuerung in diesen Sektoren definiert. Detaillierte Erklärungen sowie die Produktcodes finden Sie im Anhang von GEO Nr. 130/2021.

Der Zeitplan für die Durchsetzung dieser Anforderung bedeutet, dass Unternehmen, die diese Art von Produkten liefern, bereit sein müssen, das neue rumänische e-Factura-System wie folgt zu nutzen:

Vom 1. April bis 30. Juni 2022: Die Einreichung von Rechnungen über das rumänische e-Factura-System ist freiwillig.

Ab 1. Juli: Die Einreichung von Rechnungen im rumänischen e-Factura-System ist obligatorisch

Blick in die Zukunft: Einführung eines E-Transportsystems

Eine weitere Reform, die die Absicht der rumänischen Behörden zeigt, Steuerbetrug und Steuerhinterziehung zu bekämpfen, ist die Einführung eines elektronischen Transportsystems.

Die Steuerzahler müssen die Beförderung von Waren von einem Ort zum anderen im Voraus anmelden. Nach der Anmeldung vergibt das System eine eindeutige Nummer, die auf den Beförderungspapieren vermerkt wird. Die Behörden werden dann die Erklärung auf den Transportrouten überprüfen.

Darüber hinaus wird in dem Begründungsschreiben erklärt, dass das E-Transport-System mit den aktuellen Systemen des Finanzministeriums, der rumänischen E-Rechnung und der Verkehrskontrolle verbunden wird, ähnlich wie ähnliche Initiativen in anderen Ländern, z. B. in Indien, der Türkei und Brasilien.

Die Einführung des E-Transport-Systems steht noch aus, da das Finanzministerium noch keine Verfügung über das Antragsverfahren des Systems erlassen hat. Laut GEO 130/2021 hatte das Finanzministerium dafür 30 Tage Zeit, nachdem die GEO 130/2021 im Amtsblatt veröffentlicht wurde. Die Frist ist jedoch am 17. Januar abgelaufen, und es wurde noch keine Ankündigung gemacht. Daher sind die Einzelheiten des Systems noch nicht bekannt.

Jetzt sind Sie dran

Müssen Sie die Einhaltung der neuesten rumänischen Rechtsvorschriften sicherstellen? Sprechen Sie mit unserem Team. Folgen Sie uns auf LinkedIn und Twitter , um über die neuesten regulatorischen Neuigkeiten und Aktualisierungen auf dem Laufenden zu bleiben.

Das neue Jahr ist angebrochen und bietet eine gute Gelegenheit, unsere Blogserie über die Einhaltung der Versicherungsprämiensteuer (IPT) in verschiedenen Ländern fortzusetzen.

Sie können andere Blogs dieser Serie lesen, indem Sie unsere Dänemark, Finnland und das Vereinigte Königreich Einträge besuchen oder Sovos’ Leitfaden zur Einhaltung der IPT herunterladen. Dieser Leitfaden wurde von unserem Team von IPT- und Regulierungsspezialisten verfasst und enthält eine Fülle von Informationen, die Ihnen helfen, sich in der sich ständig verändernden Regulierungslandschaft zurechtzufinden.

Wie funktioniert die IPT in der Slowakei?

Die IPT in der Slowakei trat am 1. Januar 2019 in Kraft, wobei der Standardsteuersatz der IPT 8 % beträgt.

Es gibt drei Steuerpunkte für die IPT in der Slowakei:

Buchungsdatum – wenn die Prämienforderung im System gebucht wird

Datum des Geldeingangs – bei Eingang der Prämienzahlung

Fälligkeitsdatum – wann die Prämie zu zahlen ist

Die Versicherer sind nicht verpflichtet, die Verwendung eines bestimmten Steuerpunktes gesondert mitzuteilen oder um die Erlaubnis zu bitten, einen anderen Steuerpunkt zu verwenden, aber ein Versicherer muss in seiner vierteljährlichen Steuererklärung angeben, welchen Steuerpunkt er verwendet. Es ist wichtig zu beachten, dass die gewählte Steuerstelle für acht aufeinanderfolgende Kalenderquartale verwendet werden muss.

Interessanterweise bietet der slowakische Ansatz für Steuerstellen den Versicherern Flexibilität bei der Wahl der Steuerzahlung, indem sie die Möglichkeit haben, die IPT-Zahlungen im Voraus zu zahlen oder in Raten über mehrere Steuererklärungen zu verteilen.

Die slowakische IPT ist auf einer kalendervierteljährlichen Basis fällig (z.B. die Steuererklärung für Januar bis März wird im April abgegeben). Dies gilt auch für die Zahlung, die am Ende des Monats fällig wird. Es ist erwähnenswert, dass alle Erklärungen elektronisch eingereicht werden, so dass es keine Papiererklärungen gibt.

Die Ausgabe einer Prämie wird entsprechend der jeweiligen Sparte behandelt und in den entsprechenden Abschnitt der Erklärung eingetragen. Eine Erneuerung wird auf die gleiche Weise behandelt.

Für die Behandlung von Halbzeitanpassungen, bei denen eine Prämie oder ein Teil davon erhöht, reduziert oder storniert wird, gibt es ein separates Feld auf der Erklärung, die für die Einreichung verwendet wird (Feld 19). Dies ist im Vergleich zu anderen Ländern ungewöhnlich, vor allem weil eine Erhöhung der Prämie eine andere Behandlung zur Folge hat.

Was geschieht mit der Behandlung von Fehlerkorrekturen?

Ein Korrekturfehler kann auf zwei Arten kategorisiert werden.

In der Lieferkette können Fehler passieren und Tippfehler auftreten. Vielleicht handelte es sich um ein globales Risiko, das mehrere Länder umfasste, und die Umlage wurde zunächst falsch zugewiesen.

Im Falle einer Fehlerkorrektur muss eine ergänzende Erklärung für den entsprechenden betroffenen Zeitraum eingereicht werden.

Wenn beispielsweise im ersten Quartal 1.000 EUR für ein bestimmtes Risiko auf der Grundlage der erstellten Umlage gemeldet wurden. Später, im 3. Quartal, hätten es bei genauerer Betrachtung 1.200 EUR sein müssen. In diesem Fall können die zusätzlichen 200 EUR nicht in der Erklärung für Q3 angegeben werden. Eine geänderte Erklärung müsste für Q1 in Betracht gezogen und separat eingereicht werden – dies gilt sowohl für Erhöhungen als auch für Verminderungen.

Insgesamt sind Negativbeträge zulässig, und die slowakische Steuerbehörde sollte dem Versicherer das Geld zurückerstatten. Daher kann die Gutschrift nicht auf den nächsten Berichtszeitraum übertragen werden. Es gibt keine Grenzen dafür, wie viel der Versicherer regulieren kann, aber ein gewisses Maß an Vorsicht ist ratsam.

Es gibt zwar keine offizielle Anleitung, aber es wäre ratsam, alle Unterlagen als Beweis aufzubewahren, wenn ein hoher Betrag zurückgefordert werden muss.

Historische Unterlagen müssen als zusätzliche Erklärung (d. h. außerhalb der aktuellen Erklärung) eingereicht werden. Die slowakische Steuerbehörde kann Bußgelder zwischen 30,00 und 32.000,00 EUR verhängen.

Jetzt sind Sie dran

Laden Sie unseren IPT Compliance Guide herunter, der Ihnen hilft, sich in der sich verändernden Gesetzeslandschaft auf der ganzen Welt zurechtzufinden.

Das Nordirland-Protokoll, das den Warenverkehr zwischen Großbritannien und Nordirland regelt, bereitet nach wie vor Probleme, was zu Forderungen geführt hat, es über Artikel 16 auszusetzen. Gleichzeitig versuchen einige nordirische Politiker, aus der Möglichkeit von Auslandsinvestitionen durch Unternehmen, die von der gleichzeitigen Präsenz im Vereinigten Königreich und im Binnenmarkt profitieren können, Kapital zu schlagen. Dies wird eine interessante Quadratur des Kreises sein.

Bei der Verbringung von Waren aus Großbritannien in die EU war es notwendig, die Lieferketten und die Einhaltung der Mehrwertsteuer zu überprüfen, insbesondere wenn der britische Lieferant die Waren einführen muss. Hier kollidiert die Theorie mit der Realität, so dass die Pläne überarbeitet werden müssen.

Viele britische Lieferanten, die Waren in die EU verkaufen, hielten es für eine gute Lösung, sich in den Niederlanden eine MwSt-Nummer zu besorgen und die Waren dann im Rahmen einer Lizenz nach Artikel 23 einzuführen, um die Einfuhrumsatzsteuer auf die MwSt-Erklärung zu verschieben – ein einfach einzurichtendes und zu verwaltendes System. Nach dem Zollkodex der Union muss jedoch jeder, der Waren in die EU einführt, entweder in der EU ansässig sein oder einen in der EU ansässigen "indirekten Zollagenten" beauftragen.

Bei Annahme einer solchen Bestellung haftet die EU-Einrichtung gemeinsam mit dem Einführer für die fällige Mehrwertsteuer und den Zoll. Es überrascht nicht, dass es schwierig ist, Unternehmen zu finden, die eine solche Dienstleistung anbieten. Im Jahr 2020 schlug der Verband der Spediteure in Deutschland vor, wegen des finanziellen Risikos keine solchen Aufträge anzunehmen. Für viele britische Unternehmen bestand die einzige Lösung darin, ein Unternehmen in der EU, häufig in den Niederlanden, zu gründen, das in ihrem Namen importiert.

Der Brexit brachte auch Probleme für britische Unternehmen mit sich, die Ausrüstungen liefern, die in Fabriken oder anderen Räumlichkeiten installiert werden müssen, z. B. Teile von Fertigungsstraßen.

Innerhalb des Binnenmarktes gibt es für solche Lieferungen eine Vereinfachung. Der Verkäufer kann die Waren in einen anderen Mitgliedstaat verbringen, um sie dort zu installieren, wobei der Kunde die auf die Waren entfallende Erwerbssteuer zu entrichten hat. Der Grund dafür ist, dass der Lieferant in dem Mitgliedstaat, in dem die Gegenstände installiert werden, keine lokale MwSt-Nummer haben muss.

Nach dem Brexit können Lieferanten, die Waren aus Großbritannien zur Installation in die EU liefern, diese Vereinfachung nicht mehr in Anspruch nehmen. Stattdessen muss der britische Lieferant nun die Waren in die EU einführen und dann einen Verkauf tätigen. Wenn die Waren in einen Mitgliedstaat eingeführt und dort installiert werden, in dem die erweiterte Umkehrung der Steuerschuldnerschaft für den Verkauf gilt, ergibt sich ein Cashflow-Problem hinsichtlich der gezahlten Einfuhrumsatzsteuer. Die Ansprüche müssen gemäß der Richtlinie 13 geltend gemacht werden, und wenn der betreffende Mitgliedstaat das Konzept der "Gegenseitigkeit" anwendet, kann der Anspruch verweigert werden.

Die "Gegenseitigkeit" ermöglicht es einem Mitgliedstaat, Steuerpflichtigen aus Drittländern, die Steuerpflichtigen des Mitgliedstaats keine Mehrwertsteuererstattung gewähren, die Erstattung der Mehrwertsteuer zu verweigern. Der Mitgliedstaat veröffentlicht in der Regel eine Liste der Drittländer, die Anträge stellen können, wenn die Gegenseitigkeit in Anspruch genommen wird.

Vor dem Brexit gab es für das Vereinigte Königreich keine Notwendigkeit, auf einer solchen Liste zu stehen, so dass dies nun ein echtes Risiko darstellt. Einige Mitgliedstaaten, darunter Spanien, haben das Vereinigte Königreich unmittelbar nach dem Brexit in ihre Liste aufgenommen. Wenn diese subtilen Komplexitäten nicht berücksichtigt werden, bevor eine Transaktion vereinbart wird, könnte dies schwerwiegende Folgen für den Cashflow haben – Planung ist also unerlässlich.

Die Unternehmen müssen auch sicherstellen, dass sie auf die Änderungen vorbereitet sind, die am 1. Januar 2022 in Kraft treten.

Im Rahmen des Handels- und Kooperationsabkommens zwischen der EU und dem Vereinigten Königreich sind Waren mit Ursprung im Vereinigten Königreich, die aus Großbritannien in die EU exportiert werden, frei von Einfuhrzöllen. In einigen Fällen verlangen die Exporteure von ihren Lieferanten Informationen über den Ursprung der von ihnen gelieferten Waren.

Bis zum 31. Dezember 2021 musste ein Ausführer von Waren aus Großbritannien in die EU keine Lieferantenerklärung vorlegen, wenn er eine Erklärung über den Ursprung abgab, die der Kunde zur Inanspruchnahme des Nullzollsatzes für Einfuhren in die EU verwenden konnte. Es reicht aus, wenn der Ausführer davon überzeugt ist, dass die Ursprungsregeln eingehalten werden, und alle Anstrengungen unternimmt, um rückwirkend Lieferantenerklärungen zu erhalten.

Angenommen, ein britischer Exporteur stellt fest, dass eine Lieferantenerklärung rückwirkend nicht verfügbar ist. In diesem Fall muss er den EU-Kunden informieren, der die Auswirkungen auf die von ihm getätigten Einfuhren berücksichtigen muss.

Kann ein Ausführer einem amtlichen Ersuchen um Überprüfung des Warenursprungs im Vereinigten Königreich nicht nachkommen, muss der EU-Kunde rückwirkend den vollen Zollsatz zahlen.

Ab dem 1. Januar 2022 muss ein Ausführer bei der Abgabe der Ursprungserklärung gegenüber dem Kunden bei Bedarf eine Lieferantenerklärung vorlegen, andernfalls ist der volle Zollsatz zu entrichten. Diese wichtige Änderung der Vorschriften wird sich auf alle Unternehmen auswirken, die in die EU exportieren, einschließlich E-Commerce-Händler, die Waren über 150 EUR verkaufen.