In einem Blogbeitrag auf zu Beginn dieses Jahres haben wir darüber geschrieben, wie mehrere osteuropäische Länder mit der Einführung von kontinuierlichen Transaktionskontrollen (CTC) begonnen haben, um Steuerbetrug zu bekämpfen und die Mehrwertsteuerlücke zu verringern. Es war jedoch ein ereignisreiches Jahr mit vielen neuen Entwicklungen in der Region, also lassen Sie uns einen genaueren Blick auf einige der bevorstehenden Änderungen werfen.

LETTLAND

Lettland hat kürzlich seine Pläne für eine neue CTC-Regelung bekannt gegeben. Die lettische Regierung genehmigte einen vom Finanzministerium erstellten Bericht zur Einführung eines elektronischen Rechnungsstellungssystems im Land. Das in dem Bericht beschriebene Konzept sieht die Einführung der elektronischen Rechnungsstellung als Pflicht für B2B- und B2G-Transaktionen ab 2025 im Rahmen von PEPPOL vor. Die Einzelheiten des Systems, einschließlich der Rechtsvorschriften und der technischen Dokumentation, werden zu gegebener Zeit erwartet.

Serbien

Serbien ist ein weiteres Land, das sich zügig auf einen CTC-Rahmen zubewegt, und offenbar finden verschiedene Interessengruppen diese Entwicklung ziemlich schnell. Das Finanzministerium teilte vor kurzem mit , dass es auf die Bitte um eine Übergangszeit zur Anpassung an das neue System der elektronischen Rechnungen hin beschlossen hat, das Datum für das Inkrafttreten der CTC-Abwicklung für B2G-Transaktionen auf Ende April 2022 zu verschieben. Es ist anzumerken, dass es bei B2B-Transaktionen keine Verzögerung gegeben hat.

Nach dem überarbeiteten Kalender:

Ab dem 1. Mai 2022 wird die elektronische Rechnungsstellung B2G über ein CTC-Portal obligatorisch

Ab 1. Juli 2022: Alle Steuerzahler sind verpflichtet, elektronische Rechnungen zu empfangen und zu speichern

Ab 1. Januar 2023: Alle Steuerpflichtigen werden verpflichtet sein, elektronische B2B-Rechnungen über das CTC-System auszustellen.

SLOWENIEN

Auch Slowenien beabsichtigt die Einführung von CTCs. Im Juni 2021 legte das Finanzministerium dem slowenischen Parlament einen Gesetzentwurf vor, mit dem die elektronische Rechnungsstellung im B2B-Bereich in Slowenien verbindlich eingeführt werden soll. Dem Verordnungsentwurf zufolge sollen alle Unternehmen verpflichtet werden, bei ihren gegenseitigen Transaktionen (B2B) ausschließlich elektronische Rechnungen auszutauschen. Bei B2C-Transaktionen konnten die Verbraucher wählen, ob sie ihre Rechnungen in elektronischer oder Papierform erhalten wollten. Das Finanzministerium hat den Gesetzesentwurf jedoch aufgrund von Meinungsverschiedenheiten mit verschiedenen Interessengruppen zurückgezogen, beabsichtigt jedoch, ihn zu überarbeiten, um das Verfahren zu vereinfachen und den Verwaltungsaufwand für Unternehmen zu verringern.

Die Diskussionen über die Einführung von CTCs im Land werden von verschiedenen Interessengruppen, z.B. der lokalen Handelskammer, fortgesetzt. Da jedoch im April 2022 in Slowenien Parlamentswahlen anstehen, ist frühestens im Sommer 2022 damit zu rechnen, dass die CTC-Reform an Fahrt gewinnt.

Slowakei

Anfang dieses Jahres berichteten wir , dass das slowakische Finanzministerium einen Gesetzesentwurf zur Einführung eines CTC-Systems ausgearbeitet hatte. Ziel war es, die Mehrwertsteuerlücke der Slowakei auf den EU-Durchschnitt zu senken und Echtzeitinformationen über die zugrunde liegenden Geschäftsvorgänge zu erhalten. Die öffentliche Konsultation zum Gesetzentwurf wurde im März 2021 abgeschlossen. Zu diesem Zeitpunkt wurde jedoch kein Zeitplan für die Einführung veröffentlicht.

In den vergangenen Monaten hat die slowakische Regierung das CTC-System eingeführt und eine neue Dokumentation veröffentlicht. Das CTC-System heißt Elektronisches Rechnungsinformationssystem (IS EFA, Informačný systém elektronickej fakturácie) und ist ein einheitliches Verfahren für den elektronischen Umlauf von Rechnungen und die Übermittlung strukturierter Rechnungsdaten an die Finanzverwaltung. Der Zeitplan für die schrittweise Einführung des Inkrafttretens sieht wie folgt aus:

Phase 1: Ab Januar 2022 wird die elektronische Rechnungsstellung mit CTC für B2G-, G2G- und G2B-Transaktionen eingeführt; und

Phase 2: Ab Januar 2023 wird die elektronische Rechnungsstellung von CTC für B2B-, B2C- und G2C-Transaktionen eingeführt.

Polen

Es gab ernsthafte Entwicklungen in Bezug auf Polens CTC-Rahmen und -System, das Krajowy System e-Faktur (KSeF). Die CTC-Gesetzgebung wurde schließlich angenommen und am 18. November 2021 im Amtsblatt veröffentlicht. Ab Januar 2022 wird KSeF als freiwilliges System in Betrieb genommen, was bedeutet, dass es keine Verpflichtung gibt, dieses elektronische Rechnungsstellungssystem bei B2B-Transaktionen zu verwenden. Es wird erwartet, dass das System im Jahr 2023 verpflichtend sein wird, aber es wurde noch kein Datum für das Mandat festgelegt.

Rumänien

Mit der größten MwSt.-Lücke in der EU (34,9 % im Jahr 2019) hat sich Rumänien auch auf die Einführung eines CTC-Systems zur Rationalisierung der Steuererhebung hinbewegt, um die MwSt.-Erhebung zu verbessern und zu verstärken und gleichzeitig die Steuerhinterziehung zu bekämpfen. Im Oktober 2021 wurde mit der Government Emergency Ordinance (GEO) no. 120/2021 den rechtlichen Rahmen für die Einführung von e-Factura, indem sie die Struktur des rumänischen e-Invoice-Prozesses regelt und den Rahmen für die grundlegenden technischen Spezifikationen des CTC e-Invoicing-Systems schafft. Während das rumänische e-Factura am 6. November 2021 als freiwilliges System in Betrieb genommen wurde, wurde noch kein Zeitplan für ein Mandat veröffentlicht. Lieferanten, die sowohl B2B- als auch B2G-Transaktionen abwickeln, können sich für die Nutzung dieses neuen E-Invoicing-Systems entscheiden und ihre E-Rechnungen im strukturierten rumänischen Format über das neue System ausstellen.

Mehrere EU-Mitgliedstaaten haben kontinuierliche Transaktionskontrollen (CTC) eingeführt, um ihre Mehrwertsteuerlücken zu schließen, die Einnahmen zu erhöhen und mehr Kontrolle über die Daten ihrer Wirtschaft zu haben. Die von diesen Ländern angenommenen CTC-Regelungen sind jedoch alles andere als einheitlich. Bislang ist Italien das einzige Land, das eine Ausnahmeregelung von der MwSt-Richtlinie erhalten hat, um die elektronische Rechnungsstellung für Inlandsumsätze verbindlich einzuführen. Andere Länder, wie Ungarn und Spanien, haben stattdessen einen E-Reporting-Ansatz gewählt, der eine Ausnahmeregelung des Europäischen Rates überflüssig macht, da er keine elektronische Rechnungsstellung vorschreibt.

Aktueller Stand

Diese nationalen Bewegungen in Richtung CTC sind auch der Europäischen Kommission nicht entgangen, die eine Studie in Auftrag gegeben hat, um die aktuelle CTC-Landschaft zu bewerten und verschiedene Szenarien zu analysieren, die neue Technologien und die Digitalisierung von Geschäftsprozessen beinhalten. Dieses Projekt trägt den Titel "VAT in the Digital Age". Es umfasst die Analyse von CTC-Regelungen, die mehrwertsteuerliche Behandlung der Plattformökonomie und die Schaffung einer einheitlichen EU-Identifikationsnummer.

Obwohl die endgültige Studie noch nicht veröffentlicht wurde, sind die vorläufigen Ergebnisse bereits in einigen Foren diskutiert worden. Die Studie hat ergeben, dass es in Europa CTCs gibt, wobei Süd- und Mittelosteuropa an der Spitze der lokalen Umsetzungen stehen. Das bedeutet aber auch, dass die Mitgliedstaaten die lokalen Ausprägungen von CTCs auf uneinheitliche und nicht standardisierte Weise umgesetzt haben, was für multinationale Unternehmen und den grenzüberschreitenden Handel oft eine Belastung darstellt.

Blick nach vorn

Eines der Ziele der Studie ist die Bewertung des Kosten-Nutzen-Verhältnisses für Steuerbehörden und Unternehmen, die nach den CTC-Vorschriften handeln. In der Studie werden einige Ansätze untersucht, darunter die Echtzeit-Berichterstattung, die obligatorische elektronische Rechnungsstellung und die periodische Berichterstattung (einschließlich SAF-T-Systeme). Es wird erwartet, dass die Studie EU-weite Standards/Plattformen für CTC-Modelle in Betracht zieht und die Möglichkeit untersucht, die Dinge so zu belassen, wie sie sind (aber die Notwendigkeit für die Mitgliedstaaten aufzuheben, eine Ausnahmeregelung zu beantragen, bevor sie verbindliche E-Invoicing-Systeme einführen).

CTCs auf der Tagesordnung der EU

Die Initiative "Mehrwertsteuer im digitalen Zeitalter" ist nicht das einzige CTC-Projekt, das auf der Tagesordnung der EU steht. Italien hat den Europäischen Rat auch gebeten, die Ausnahmeregelung des Landes für sein E-Invoicing-Mandat zu verlängern. Die laufende Diskussion, in die auch italienische Daten einfließen, die einen Anstieg der öffentlichen Einnahmen um mehr als 2 Mrd. EUR schätzen, könnte die Schlussfolgerungen der Initiative "Mehrwertsteuer im digitalen Zeitalter" erheblich beeinflussen.

Nächste Schritte

Nach der Veröffentlichung der Studie wird die Europäische Kommission voraussichtlich eine öffentliche Konsultation einleiten, um über die Zukunft der CTCs in Europa, eine einheitliche EU-Mehrwertsteuerregistrierung, eine mögliche Ausweitung des One-Stop-Shop (OSS)-Systems auf Transaktionen und Themen, die derzeit nicht in den Anwendungsbereich fallen, und die mehrwertsteuerliche Behandlung der Plattformwirtschaft zu diskutieren. Die öffentliche Konsultation wird voraussichtlich noch vor Ende dieses Quartals eröffnet.

Die Behörde für Zakat, Steuern und Zölle (ZATCA) gab Anfang des Jahres die endgültigen Regeln für das saudi-arabische E-Invoicing-System bekannt und kündigte Pläne für zwei Hauptphasen des neuen E-Invoicing-Systems an.

Die erste Phase des saudi-arabischen E-Invoicing-Systems soll am 4. Dezember 2021 in Betrieb genommen werden.

Da das Mandat kurz vor der Tür steht, haben wir die neuesten Nachrichten über eine Reform, die sich noch in der Entwicklung befindet, zusammengestellt.

Die detaillierten Leitlinien

Die letzte Dokumentation, die zu den Anforderungen übermittelt wurde, waren die detaillierten Leitlinien, die im August 2021 veröffentlicht wurden. Die ausführlichen Leitlinien verschaffen Klarheit über die folgenden Themen:

Auch wenn die Steuerrechnungen elektronisch erstellt werden müssen, können sie von den Verkäufern an die Käufer in einem vereinbarten Format weitergegeben werden. In der ersten Phase kann das vereinbarte Format für den Austausch von Rechnungen elektronisch, in einem von Menschen lesbaren Format oder in einem Papierformat sein. In der zweiten Phase kann jedoch nur das XML-Format oder PDF/A-3 mit eingebettetem XML für den Austausch elektronischer Rechnungen verwendet werden. Wird das menschenlesbare Format verwendet, so muss es in arabischer Sprache (zusätzlich zu jeder anderen Sprache) abgefasst sein, und es können arabische oder Hindi-Ziffern verwendet werden.

Eine gedruckte Kopie der vereinfachten Steuerrechnung muss den Käufern zur Verfügung gestellt werden. In gegenseitigem Einvernehmen zwischen Verkäufer und Käufer kann die Rechnung jedoch auch elektronisch oder auf andere Weise übermittelt werden, so dass der Käufer sie lesen kann.

Die von einem Dritten erstellten elektronischen Rechnungen enthalten eine elektronische Markierung, die auf diese Tatsache hinweist. Diese Kennzeichnung wird automatisch generiert und ist in der für Menschen lesbaren Version der elektronischen Rechnung nicht sichtbar. Die menschenlesbare Fassung der Rechnung muss einen Hinweis darauf enthalten, dass es sich um eine Rechnung für Dritte handelt.

Für die zweite Phase werden in Zukunft spezifische Integrationsanforderungen veröffentlicht.

Überblick über die Bereitschaft für die erste Phase

Die Anforderungen der ersten Phase sind nicht so komplex wie die der zweiten Phase, die ab dem 1. Januar 2023 in Kraft treten wird.

Dem ZATCA ist es gelungen, die Steuerpflichtigen mit den notwendigen Informationen zu versorgen. Der Termin für die Einführung wird wie geplant stattfinden und eine Verzögerung ist derzeit nicht zu erwarten.

Seitdem hat sich viel getan: Nicht ansässige Unternehmen wurden in den Geltungsbereich der E-Invoicing-Anforderungen einbezogen, Fristen wurden aufgrund von Covid verschoben und neue Verordnungen wurden veröffentlicht. Dieser Blog fasst die letzten und kommenden Änderungen zusammen.

QR-Code

Die faktische Umsetzung der 2019 eingeführten QR-Code-Pflicht verzögerte sich und wird nun voraussichtlich im Januar 2022 von den Steuerpflichtigen vollständig umgesetzt. Ein QR-Code sollte in allen Rechnungen enthalten sein. Technische Spezifikationen über den Inhalt und die Platzierung des Codes in der Rechnung finden Sie auf der Website der Steuerbehörde .

ATCUD – Eindeutige ID und Validierungscodes

Die ATCUD ist eine eindeutige ID-Nummer , die in Rechnungen angegeben werden muss und Teil des Inhalts des QR-Codes ist. Die ATCUD ist eine Nummer mit dem folgenden Format: „ATCUD:Validation Code-Sequential number“.

Um den ersten Teil des ATCUD – den so genannten „Validierungscode“ – zu erhalten, müssen die Steuerpflichtigen der Steuerbehörde die Dokumentenserie zusammen mit Informationen wie Art des Dokuments, erste Dokumentennummer der Serie usw. mitteilen.

Im Gegenzug wird die Steuerbehörde einen Validierungscode liefern. Der Validierungscode ist für die gesamte Dokumentenserie für mindestens ein Steuerjahr gültig. Der zweite Teil des ATCUD – die „fortlaufende Nummer“ – ist eine fortlaufende Nummer innerhalb der Dokumentenserie.

Diesen Monat hat die portugiesische Steuerbehörde technische Spezifikationen für den Erhalt des Validierungscodes veröffentlicht und damit einen neuen Webdienst geschaffen. Für den Zugang zu diesem Webdienst ist ein spezielles, von der Steuerbehörde ausgestelltes Zertifikat erforderlich, das den Steuerpflichtigen oder Softwareanbietern zugewiesen werden kann.

Darüber hinaus hat die Steuerbehörde eine Standardliste von Dokumentenklassen und -typen erstellt, die die Übermittlung von Dokumententypen in einem strukturierten Format ermöglicht.

Ein ATCUD wird in allen Rechnungen ab Januar 2022 erforderlich sein. Um für den Stichtag gerüstet zu sein, müssen die Steuerzahler in der letzten Hälfte des Jahres 2021 die Validierungscodes für die Serien erhalten, die in den Anfang 2022 ausgestellten Rechnungen verwendet werden sollen.

Verpflichtungen für nicht gebietsansässige Unternehmen

Im April dieses Jahres stellte Portugal klar, dass gebietsfremde Unternehmen mit einer portugiesischen Mehrwertsteuerregistrierung die inländischen Mehrwertsteuervorschriften einhalten müssen. Dazu gehört unter anderem die Verwendung von zertifizierter Rechnungssoftware für die Rechnungserstellung. Diese Unternehmen müssen auch die Integrität und Authentizität der elektronischen Rechnungen sicherstellen. In Portugal wird die Integrität und Authentizität von Rechnungen durch die Verwendung einer qualifizierten elektronischen Signatur oder eines Siegels oder durch die Verwendung von EDI mit vertraglich vereinbarten Sicherheitsmaßnahmen vorausgesetzt.

Folglich müssen seit dem 1. Juli 2021 nicht niedergelassene, aber mehrwertsteuerlich registrierte Unternehmen eine zertifizierte Fakturierungssoftware einsetzen, um dem portugiesischen Recht zu entsprechen, wie es das Gesetzesdekret 28/2019, der Beschluss 404/2020-XXII und Rundschreiben 30234/2021 vorschreiben.

Portugal elektronische Rechnungsstellung in B2G-Szenarien

Das portugiesische E-Invoicing-Mandat für Transaktionen zwischen Unternehmen und Behörden beinhaltet eine Formatanforderung, die an bestimmte Übermittlungsmethoden geknüpft ist. Mit anderen Worten: Rechnungen an die öffentliche Verwaltung müssen elektronisch im CIUS-PT-Format ausgestellt und über einen der von der öffentlichen Verwaltung zur Verfügung gestellten Webdienste übermittelt werden.

Zunächst begann im Januar 2021 eine schrittweise Einführung, die große Unternehmen dazu verpflichtete, elektronische Rechnungen an öffentliche Auftraggeber auszustellen. Im Juli wurde der subjektive Geltungsbereich auf kleine und mittlere Unternehmen ausgeweitet. In einem letzten Schritt sollen bis Januar 2022 auch Kleinstunternehmen einbezogen werden.

Aufgrund der Covid-Pandemie hat Portugal eine mehrfach verlängerte Schonfrist eingeführt, innerhalb derer die öffentliche Verwaltung PDF-Rechnungen akzeptiert. Derzeit läuft die Schonfrist bis zum 31. Dezember 2021 , was in der Praxis bedeutet, dass alle Lieferanten der öffentlichen Verwaltung, unabhängig von ihrer Größe, die Vorschriften für die elektronische Rechnungsstellung im öffentlichen Beschaffungswesen bis zum 1. Januar 2022 erfüllen müssen.

Bei der Einführung des polnischen CTC-Systems (Continuous Transaction Control), dem Krajowy System of e-Faktur, sind Fortschritte zu verzeichnen. Anfang des Jahres veröffentlichte das Finanzministerium einen Gesetzesentwurf, der noch vom Parlament verabschiedet werden muss, um Gesetz zu werden. Es wurden Entwürfe für Spezifikationen für elektronische Rechnungen veröffentlicht, und es gab eine öffentliche Konsultation zum CTC-System.

Im Juni gab das Finanzministerium bekannt, dass es alle von der Öffentlichkeit und den polnischen Ministern eingereichten Stellungnahmen zum CTC-System geprüft und beschlossen habe, folgende Maßnahmen zu ergreifen:

Das CTC-System soll im Oktober 2021 für Tests zur Verfügung stehen, um die Inbetriebnahme im Jahr 2022 vorzubereiten; das Pilotprojekt wird allen Steuerzahlern offen stehen.

Verabschiedung und Veröffentlichung der Rechtsvorschriften im Oktober 2021.

Bereitstellung von zwei E-Invoice-Schemata, eines in polnischer und eines in englischer Sprache.

Einführung des CTC-Systems auf freiwilliger Basis im Januar 2022, nach einer dreimonatigen Testphase (Oktober – Dezember 2021).

Einführung des CTC-Systems im Jahr 2023.

In der Ankündigung erläuterte der Minister die Vorteile der Einführung des CTC-Systems für die Steuerzahler. Dazu gehören: schnellere Mehrwertsteuererstattungen; Sicherheit der gespeicherten Rechnung in der Datenbank der Steuerbehörde bis zum Ende der obligatorischen Aufbewahrungsfrist; Gewissheit über die Rechnungszustellung an den Empfänger durch die CTC-Plattform und daher schnellere Rechnungszahlungen; Automatisierung der Rechnungsverarbeitung und des Rechnungsaustauschs durch die Annahme eines standardisierten E-Rechnungsformats.

Darüber hinaus werden aufgrund der neuen Vorschriften für die elektronische Rechnungsstellung die anstehenden Änderungen des SLIM-Mehrwertsteuerpakets 2 weitere Entlastungsmaßnahmen auslösen, z. B. im Zusammenhang mit der Behandlung von Duplikaten und Korrekturrechnungen.

Die polnischen Behörden machen gute Fortschritte bei der Umsetzung des Krajowy System e-Faktur. Es ist positiv zu sehen, dass sich die öffentliche Konsultation bei der Festlegung der nächsten Schritte als nützlich erwiesen hat, und die Absicht der Behörden, für Transparenz und rechtzeitige Dokumentation zu sorgen, wird sich hoffentlich während der gesamten Einführung des CTC-Systems fortsetzen.

Der Transport von Waren von einem Ort zum anderen ist ein wesentlicher Bestandteil des Geschäftslebens. Hersteller, Großhändler, Spediteure, Einzelhändler und Verbraucher müssen den Versand und die Handhabung von Rohstoffen, Teilen, Ausrüstungen, Fertigerzeugnissen und anderen Produkten sorgfältig aufeinander abstimmen, um den Geschäftsbetrieb aufrechtzuerhalten. Diese Harmonie in der Lieferkette macht die Produktion und den Handel in der Gesellschaft erst möglich.

In Kanada, den Vereinigten Staaten und den meisten europäischen Ländern mischen sich die Steuerverwaltungen kaum in diese Handelsprozesse ein. Bis vor kurzem galt dies auch für die meisten Länder Lateinamerikas. Mit der Zunahme und Ausweitung der elektronischen Rechnungsstellung in der Region ändert sich dies jedoch rasch.

Die meisten Regierungen mit ausgereiften E-Invoicing-Mandaten erkennen nun, dass diese Mechanismen und Regierungsplattformen als Mittel genutzt werden können, um zu verstehen, wo, was, wie und wann Waren bewegt werden. Die herkömmliche elektronische Rechnung reicht nicht mehr aus – und die Steuerbehörden verlangen von den Unternehmen, dass sie Warenbewegungen in Echtzeit melden.

Die Folgen sind ebenfalls gravierend. Waren, die ohne diese Dokumente auf öffentlichen Straßen transportiert werden, werden mit großer Wahrscheinlichkeit von den Behörden beschlagnahmt, und die Eigentümer und Transporteure müssen mit Geldstrafen und anderen Sanktionen rechnen.

Brasilien und Mexiko sind die Vorreiter

Das Land mit dem ausgeklügeltsten System ist zweifellos Brasilien. Das MDF-e (oder Manifesto Eletrônico de Documentos Fiscais) ist ein obligatorisches Dokument, das von der Steuerverwaltung verlangt wird, um den Warenverkehr in Brasilien zu prüfen.

Dieses rein digitale Dokument kombiniert die Informationen einer elektronischen Rechnung (NF-e) und der elektronischen Dokumente, die Speditionsunternehmen ihren Kunden ausstellen (CT-e). Dieses System wurde 2014 obligatorisch und wurde seitdem durch ein ausgedehntes Netz von elektronischen Sensoren und Transpondern auf den öffentlichen Straßen Brasiliens erweitert und modernisiert, um sicherzustellen, dass jeder Lkw, der Waren transportiert, bereits über die entsprechenden MDF-e, NF-e und CT-e verfügt. In den meisten Fällen müssen die Behörden die Lkw nicht anhalten, um das Vorhandensein des Dokuments zu überprüfen.

Mexiko hat vor kurzem einen neuen Beschluss gefasst, wonach Steuerpflichtige, die Waren liefern oder einfach nur weiterverteilen, eine entsprechende Genehmigung der Steuerverwaltung (SAT) benötigen. Für Produkte, die auf der Straße, der Schiene, dem Luft- oder Wasserweg geliefert werden, ist die so genannte CFDI mit dem Zusatz Carta Porte erforderlich.

CFDI ist das Akronym für eine elektronische Rechnung in Mexiko. Diese Ergänzung von Carta Porte ist eine neue Anlage zur elektronischen Überweisungsrechnung (Traslado), die von den Eigentümern, die Produkte liefern, ausgestellt wird, oder zur CFDI der Einnahmen (Ingresos), die von den Transportunternehmen ausgestellt wird. Die Carta Porte enthält alle Angaben zu den beförderten Waren, dem verwendeten Lastwagen oder anderen Transportmitteln, dem Zeitpunkt der Lieferung, der Route, dem Bestimmungsort, dem Käufer, dem Spediteur und anderen Informationen. Dieses neue Mandat wird am 30. September 2021 in Kraft treten. Wie in Brasilien wird die Nichteinhaltung dieses Mandats mit empfindlichen Strafen geahndet.

E-Transport in anderen Ländern Lateinamerikas

Auch in Chile gibt es ein Mandat, wonach die Lieferung von Waren von der Steuerverwaltung vorautorisiert werden muss. Diese steuerlich genehmigten Dokumente sind lokal als Guias de Despacho (oder Versandleitfäden) bekannt und können seit Januar 2020 nur noch in einem elektronischen Format ausgestellt werden.

Es gibt einige Ausnahmen, in denen der Leitfaden von bestimmten Steuerpflichtigen vorübergehend in Papierform ausgegeben werden kann. Auch können Steuerpflichtige in Notfällen ermächtigt werden, Papierversionen des Leitfadens herauszugeben; dies entbindet den Herausgeber jedoch nicht davon, den Prozess zu regulieren, sobald die Notlage abgeschlossen ist.

Der Inhalt des Versandbegleitscheins hängt davon ab, wer ihn ausstellt, und vom Zweck der Lieferung (Verkauf, Konsignation, Rücksendung, Ausfuhr, interne Verbringung usw.), aber im Allgemeinen wird die Lieferung von Waren in Chile ohne den genehmigten Versandbegleitschein von der Steuerverwaltung (SII) mit Sanktionen geahndet.

In Argentinien gibt es eine Mehrwertsteuer auf Bundesebene und eine Bruttoumsatzsteuer auf Provinzebene. Um die Steuerhinterziehung einzudämmen, üben beide Regierungsebenen bestimmte Kontrollen beim Versand von Waren in ihrem Zuständigkeitsbereich aus.

Das System der Steuerbehörde zur Kontrolle der Warenströme auf öffentlichen Wegen ist nicht so umfassend wie in Brasilien, Chile und Mexiko, aber es nähert sich an. Nur die Provinzen Buenos Aires, Santa Fe und Mendoza sowie die Stadt Buenos Aires benötigen eine Genehmigung der Steuerbehörde für die Beförderung von Waren, die aus ihrem Zuständigkeitsbereich stammen oder für diesen bestimmt sind. Dazu benötigen sie den COT (oder Transport Operations Code), in dem alle Daten zu den Produkten, den Transportmitteln und andere Informationen enthalten sind, sobald die Genehmigung erteilt wurde. Die Provinzen Salta, Rio Negro und Entre Rios arbeiten an ähnlichen Regelungen.

Auf föderaler Ebene verlangt die AFIP (Föderale Steuerverwaltung) nur eine Vorabgenehmigung für die Lieferung bestimmter Produkte wie Fleisch und Getreide. Aber auch auf dieser Ebene ändert sich das regulatorische Umfeld.

Die AFIP hat zusammen mit dem Landwirtschafts- und dem Verkehrsministerium einen gemeinsamen Beschluss 5017/2021 gefasst, der die Verwendung eines digitalen Konnossements (Carta Porte Electronica) vorschreibt, wenn landwirtschaftliche Erzeugnisse auf öffentlichen Straßen in Argentinien transportiert werden. Diese Änderung wird am 1. November 2021 in Kraft treten. Im Jahr 2022 kann diese bundesweite Vorschrift auf andere Produkte ausgeweitet werden.

LatAm setzt die Trends bei der elektronischen Rechnungsstellung in Szene

Das Erfordernis einer Genehmigung für die Beförderung von Waren in Lateinamerika ist nicht auf die größten Volkswirtschaften der Region beschränkt. Kleinere Länder, die über elektronische Rechnungsstellungssysteme verfügen, haben ihre Befugnisse erweitert oder sind dabei, sie zu erweitern, so dass die Steuerzahler verpflichtet sind, die Steuerbehörde zu informieren, bevor Waren im Rahmen eines Verkaufs oder einer anderen internen Verteilung bewegt werden.

In Peru beispielsweise müssen die Steuerzahler die Guias de Remision ausfüllen, bevor sie mit der Lieferung ihrer Produkte beginnen. Dieses elektronische Dokument muss der Steuerverwaltung (SUNAT) in dem für diesen Zweck festgelegten digitalen Format übermittelt und von ihr genehmigt werden und enthält alle Informationen über das gelieferte Produkt, den Aussteller, den Empfänger, das Transportmittel, die Daten und mehr.

In Uruguay gibt es das "e-Remitos", ein von der Steuerverwaltung (DGI) genehmigtes elektronisches Dokument. Es ist für jede physische Bewegung von Waren in Uruguay erforderlich. Wie in anderen Ländern enthält dieses Dokument alle Informationen über die beförderten Waren, das verwendete Transportmittel, den Aussteller, den Empfänger und zusätzliche Daten. Es wird elektronisch übermittelt und von der Steuerverwaltung unter Verwendung der zu diesem Zweck erstellten XML-Schemata genehmigt.

Schließlich verlangt die ecuadorianische Steuerverwaltung (SRI) für den legalen Transport von Waren innerhalb des Landes den "Guias de Remision" (Lieferschein). Da die Infrastruktur zur Unterstützung der elektronischen Rechnung in Ecuador noch nicht vollständig entwickelt ist, erlaubt die Steuerverwaltung dem Steuerzahler in einigen Fällen, diesen Teil des Mandats zu erfüllen, indem er die elektronische Rechnung von dem Einzelhändler ausstellen lässt, der die Waren an seine Kunden liefert. Obwohl Kolumbien und Costa Rica kein separates elektronisches Dokument für die Genehmigung von Warentransporten verlangen, wird erwartet, dass diese Anforderung in Zukunft in Kraft treten wird, so wie es in vielen anderen Ländern der Region geschehen ist.

Das gemeinsame Element all dieser Mandate in Lateinamerika ist, dass sie alle eng mit dem in jedem Land vorgeschriebenen elektronischen Rechnungsstellungssystem verknüpft sind. Sie werden im Grunde als ein weiteres Modul des elektronischen Rechnungssystems betrachtet, bei dem Informationen über Waren, die auf öffentlichen Straßen, Wasserwegen, per Bahn oder Flugzeug transportiert werden, über die zu diesem Zweck erstellten XML-Schemata an die Steuerverwaltung übermittelt werden sollten.

Die Steuerverwaltungen in der Region arbeiten aktiv an der Verbesserung ihrer Systeme, um sicherzustellen, dass die Warenbewegungen in Echtzeit ordnungsgemäß kontrolliert werden. In einigen Fällen haben die Steuerverwaltungen Online-Lösungen für Steuerzahler mit einer geringen Anzahl von Lieferungen bereitgestellt. Für alle anderen Steuerpflichtigen ist jedoch eine selbstentwickelte Lösung erforderlich.

Die Durchsetzung des Mandats erfolgt nicht nur durch die Steuerverwaltung, sondern auch durch die Polizei und die Straßenverkehrsbehörden, die beide routinemäßig Waren beschlagnahmen, die nicht den Vorschriften entsprechen. Da sich diese Mandate bei der Bekämpfung von Steuervermeidung und Schmuggel als erfolgreich erwiesen haben, kann man mit Sicherheit sagen, dass die Remitos, die Versandbegleitdokumente, die Carta Porte oder die COTs auf Dauer Bestand haben werden und dass Steuerzahler, die in Lateinamerika Geschäfte machen, keine andere Wahl haben, als sich an diese neuen Vorschriften zu halten.

Ein aktueller Megatrend in der Umsatzsteuer sind kontinuierliche Transaktionskontrollen (CTCs), bei denen die Steuerverwaltungen zunehmend Daten zu Geschäftstransaktionen in Echtzeit abfragen und oft Daten vorautorisieren, bevor ein Unternehmen zum nächsten Schritt im Verkaufs- oder Einkaufsworkflow übergehen kann.

Wenn eine Steuerbehörde CTCs einführt, neigen Unternehmen dazu, dies als eine zusätzliche Reihe von Anforderungen zu betrachten, die von IT-Experten in ERP- oder Transaktionsautomatisierungssoftware implementiert werden müssen. Diese reflexartige Reaktion ist verständlich, da die Implementierungszeiträume in der Regel kurz und die möglichen Sanktionen bei Nichteinhaltung erheblich sind.

Aber Unternehmen täten besser daran, diese Änderungen als Teil einer fortlaufenden Reise anzugehen, um Ineffizienzen und andere Risiken zu vermeiden. Aus Sicht der Steuerbehörden sind CTCs keine eigenständige Übung, sondern Teil einer umfassenderen digitalen Transformationsstrategie, bei der alle Daten, auf die zu Prüfungszwecken legal zugegriffen werden kann, elektronisch an sie übermittelt werden.

Es dreht sich alles um die Daten

In der Digitalisierungsvision vieler Steuerbehörden wird jede Datenkategorie in "organischen" Abständen empfangen, die der natürlichen Kadenz der Datenverarbeitung durch die Unternehmen und dem Datenbedarf der Behörden folgen.

Steuerverwaltungen nutzen die Digitalisierung, um komfortabler, granularer und häufiger auf Daten zuzugreifen.

Ein Unternehmen, das dieses Kontinuum von der alten Welt des Berichtswesens und der Rechnungsprüfung zur neuen Welt des automatisierten Datenaustauschs nicht berücksichtigt, riskiert, sich zu sehr auf das "Wie" zu konzentrieren – die Orchestrierung von Nachrichten zu und von einer CTC-Plattform – anstatt das "Warum" im Auge zu behalten – die Transparenz der Geschäftsabläufe.

Daten, die schneller und in einem strukturierten, maschinell verwertbaren Format eingehen, sind für Steuerverwaltungen unendlich viel wertvoller, da sie die Möglichkeit haben, tiefergehende Analysen sowohl von unterschiedlichen Datenquellen der Steuerzahler als auch von Dritten durchzuführen.

Wenn Ihre Geschäftsdaten unvollständig oder fehlerhaft sind, setzen Sie sich wahrscheinlich vermehrten Betriebsprüfungen aus, da Ihre schlechten Daten vom Finanzamt genauer unter die Lupe genommen werden und transparenter sind.

Anders ausgedrückt: In einer digitalisierten Welt der Steuer wird Müll in Müll umgewandelt.

Wie Sie sich auf CTCS vorbereiten – Automatisierung ist der Schlüssel

Viele Unternehmen haben die Zauberformel zur Behebung dieser Datenprobleme bereits zur Hand. Beginnen Sie mit der Vorbereitung auf diese Welle der Mehrwertsteuer-Digitalisierung mit einem Projekt zur Analyse interner Datenprobleme und arbeiten Sie mit vorgelagerten internen und externen Stakeholdern – einschließlich Lieferanten – an deren Behebung.

Tools, die für die Einführung von automatisierten Kontrollen für die Prozesse der Umsatzsteueranmeldung entwickelt wurden, können helfen, einen besseren Einblick in die vorgelagerten Datenprobleme zu erhalten, die ausgebügelt werden müssen. Dieselben Tools können Ihnen auch bei der CTC-Reise helfen, indem sie Datenextraktions- und -integrationsmethoden, die für die Umsatzsteuerberichterstattung eingerichtet wurden, für die CTC-Übertragung wiederverwenden und so eine bessere Data Governance schaffen und eine Verbindung zwischen diesen beiden natürlich verbundenen Prozessen aufrechterhalten.

Viele schlechte Daten stammen aus verbleibenden papierbasierten Prozessen, wie z. B. Lieferantenrechnungen in Papier- oder PDF-Format oder Kundenbestellungen. Wenn Sie jetzt Maßnahmen ergreifen, um auf automatisierte Prozesse umzustellen, die auf strukturierten, vollständig maschinenlesbaren Alternativen basieren, wird das einen großen Unterschied machen.

Die Verbesserung der Rechnungsdaten ist nicht die einzige Herausforderung. Mit der unvermeidlichen Ausweitung der unter den CTC-Regeln einzureichenden Dokumententypen (von der Rechnung über Genehmigungsnachrichten auf der Käuferseite bis hin zu Transportdokumenten und Zahlungsstatusdaten) werden die Steuerverwaltungen immer mehr Ihrer Daten sowie die Daten von Handelspartnern und Dritten abgleichen – denken Sie an Finanzinstitute, Zollbehörden und andere verfügbare Datenpunkte.

Es ist unwahrscheinlich, dass die Steuerverwaltungen ihre Digitalisierungsbemühungen bei den indirekten Steuern einstellen werden. Mandate zur Einführung von The Standard Audit File for Tax (SAF-T ) und ähnliche E-Accounting-Anforderungen zeigen, wie schnell sich die Länder von der alten Welt der Steuer- und Vor-Ort-Prüfungen entfernen.

All diese Daten, aus mehreren Quellen mit starker Authentifizierung, werden ein immer detaillierteres und unbestreitbares Bild Ihrer Geschäftstätigkeit zeichnen. Es ist nur eine Frage der Zeit, bis Körperschaftssteuererklärungen von Steuerverwaltungen vorausgefüllt werden, die wenig bis keine legitimen Änderungen von Ihrer Seite erwarten.

Substanz geht vor Form" ist ein beliebter Aphorismus in der Welt der Steuern. Da immer mehr Geschäftsanwendungen und Datenströme für Steuerverwaltungen leicht zugänglich werden, müssen Sie damit beginnen, Datenqualität und -konsistenz als ersten Schritt zu berücksichtigen, um in der Welt des digitalisierten Steuervollzugs erfolgreich zu sein.

Streben Sie nach mehr, nicht weniger, Einblick in Ihr Unternehmen als das Finanzamt

Letztendlich wollen die Steuerverwaltungen Ihr Geschäft verstehen. Sie wollen nicht nur Daten, sie wollen aussagekräftige Informationen darüber, was Sie tun, warum Sie es tun, wie Sie handeln, mit wem und wann. Das ist auch genau das, was Ihre Eigentümer und Ihr Management wollen.

Die letztendlichen Ziele von Unternehmen und Steuerverwaltungen sind also die gleichen – nur dass Unternehmen oft die betriebliche Effizienz und finanzielle Ziele in den Vordergrund stellen, während Steuerverwaltungen sich darauf konzentrieren, die bestmöglichen, objektiven Informationen zu erhalten.

Die Einführung von CTCs durch die Steuerverwaltung kann ein Segen sein, und es gibt Vorteile, wenn Sie bessere Analysen in Ihrem Unternehmen einführen, um die Anforderungen der Steuerverwaltung zu erfüllen.

Der wahre Wert liegt in Echtzeit-Einblicken in Geschäftsabläufe und Finanzindikatoren wie Cash-Management oder Schwachstellen in der Lieferkette. Dieses Maß an sofortigem Einblick in Ihr eigenes Geschäft ermöglicht es Ihnen auch, immer einen Schritt voraus zu sein, so dass Sie die Kontrolle über das Bild haben, das Ihre Daten den Behörden liefern.

CTCs sind der natürliche nächste Schritt auf dem Weg zu einer schönen neuen Welt der Unternehmenstransparenz.

Der Weg der Türkei zur E-Transformation, der 2010 begann, wurde 2012 systematischer. Dieser Prozess begann zunächst mit der Einführung von E-Ledgern am 1. Januar 2012 und hat seitdem einen viel größeren Umfang für E-Dokumente erreicht. </p

Die türkische Steuerverwaltung (TRA), die den E-Transformationsprozess anführt, hat eine wichtige Rolle dabei gespielt, Unternehmen zur Digitalisierung der Steuer zu ermutigen und ein erfolgreiches Modell für die Verfolgung von steuerbezogenen Verfahren geschaffen.

Der Prozess wurde durch neue Anforderungen an E-Dokumente weiter beschleunigt.

Neueste Entwicklungen und Erwartungen an die E-Transformation in der Türkei

Die TRA weitet den Anwendungsbereich von E-Dokumenten weiter aus, und die Arten von E-Dokumenten, die verwendet werden, sind:

Expense E-Note: Diese Anwendung hilft Ihnen, elektronische Spesenabrechnungen gemäß TRA-Standards zu erstellen, elektronische und gedruckte Kopien dieser Abrechnungen aufzubewahren, sie an relevante Stellen zu übermitteln und Berichte zu erstellen.</

E-Bankbeleg: Mit dieser Anwendung können Sie elektronische Bankbelege gemäß TRA-Standards erstellen, Kopien von Belegen aufbewahren oder diese Kopien an relevante Parteien einreichen und Berichte erstellen.

E-Devisenbeleg: Damit können Sie Devisenhandelsbelege über entsprechende Institutionen und Banken in elektronische Dokumente umwandeln. < /

E-Insurance Commission Expense Letter: Hierbei handelt es sich um eine Spesenabrechnung, die von Versicherungsmaklern in einem elektronischen Format gemäß der Gesetzgebung erstellt wird.

E-Insurance Policy: Dieses Dokument ist die elektronische Version von Versicherungspolicen, die von Versicherungs-, Renten- und Rückversicherungsmaklern ausgestellt werden.

E-Tab: Dieses Dokument zeigt die Liste der von Kunden in Restaurants und Cafés aufgegebenen Bestellungen.

Die Digitalisierungsreise der E-Dokumente

Viele Steuerzahler haben das neue System freiwillig angenommen, seit die TRA diesen ganzen Prozess eingeführt hat. Die neuesten Aktualisierungen der TRA für E-Dokumente sind von entscheidender Bedeutung für die Überwachung von Steuerverfahren.

Mit der zunehmenden Verbreitung von E-Dokumenten werden sich die Einnahmeverluste durch Steuerverfahren verringern. E-Dokumente bieten zusätzliche Vorteile für öffentliche Einrichtungen und private Unternehmen, wie Zeitersparnis, Kostenminimierung und Produktivitätssteigerung. Es ist sicher, dass der Umfang von E-Dokumenten in der Türkei in Zukunft weiter zunehmen wird, was sich auf Steuerzahler und Steuerverfahren auswirken wird.

Jetzt sind Sie dran

Setzen Sie sich mit in Verbindung, um herauszufinden, wie die Sovos Tax Compliance Software Ihnen dabei helfen kann, Ihre Anforderungen an E-Transformation und E-Dokumente in der Türkei zu erfüllen.

Seit 1993 sind die Lieferungen zwischen Italien und San Marino mit einer Reihe von Zollverpflichtungen verbunden. Dazu gehört auch die Vorlage von Unterlagen bei den Steuerbehörden beider Länder.

Italien und das Enklavenland San Marino werden den papiergestützten Zollverkehr aufgeben.

Die italienischen und sammarinischen Steuerbehörden haben beschlossen, ein „Vier-Ecken“-Modell zu implementieren, wobei die italienische Abrechnungsplattform SDI der Zugangspunkt für italienische Steuerzahler sein wird, während ein neu geschaffenes HUB-SM das SDI-Gegenstück für sammarinische Steuerzahler sein wird.

Grenzüberschreitende e-Rechnungen zwischen den Ländern werden zwischen SDI und HUB-SM ausgetauscht. Das internationale Austauschsystem wird am 1. Juli 2022 in Kraft treten. Zwischen dem 1. Oktober 2021 und dem 30. Juni 2022 wird es eine Übergangsfrist geben.

FatturaPA: Das Format der Wahl

Die technischen Spezifikationen von HUB-SM sind nun für Importe von Italien nach San Marino und Exporte von San Marino nach Italien verfügbar. Die Länder haben auch beschlossen, FatturaPA als e-Rechnungsformat zu wählen, obwohl die inhaltlichen Anforderungen für Exportrechnungen aus San Marino leicht von den inländischen italienischen FatturaPA e-Rechnungen abweichen werden.

Die Systeme SDI und HUB-SM werden elektronische Rechnungen an und von Steuerzahlern verarbeiten, die an sie angeschlossen sind oder unter die Zuständigkeit der jeweiligen Länder fallen.

Mit anderen Worten: Italienische Steuerzahler werden grenzüberschreitende Rechnungen nach oder von San Marino über die SDI-Plattform senden und empfangen, während sammarinische Steuerzahler die gleichen Aktivitäten über HUB-SM durchführen werden.

Beide Plattformen werden Rechnungen an die entsprechenden Steuerzahler über die von den jeweiligen Steuerbehörden zugewiesenen Destination Codes zustellen. Das bedeutet, dass HUB-SM auch Destination Codes für sammaritische Unternehmen zuweisen wird.

Integrationsdokumente für sammarinische Unternehmen

In Anlehnung an die italienische Methodik für Steuerkontrollen bei grenzüberschreitenden Transaktionen wird San Marino von sammarinischen Käufern verlangen, nach Erhalt der FatturaPA ein zusätzliches Integrationsdokument auszufüllen (ähnlich einer „Selbstfakturierung“, die aus steuerlichen Nachweisgründen erstellt wird). Dieses Dokument wird in einem neuen XML-RSM-Format ausgefüllt, das von der Enklave erstellt und an HUB-SM gesendet wird.

Nach dem größeren Rollout des SDI für B2B-Transaktionen im Jahr 2019 hat die Plattform bewiesen, dass sie in der Lage ist, sich an neue Workflows und Funktionalitäten anzupassen.

SDI hat bereits in der internationalen Arena debütiert durch die Akzeptanz der e-Rechnungen nach der europäischen Norm, die in eine FatturaPA abgebildet werden, bevor sie an italienische Käufer geliefert werden. Diese Integration zwischen SDI und HUB-SM könnte auch die ersten Schritte der Interoperabilität zwischen den Plattformen der beiden Steuerbehörden für den grenzüberschreitenden Handel aufzeigen.

Jetzt sind Sie dran

Nehmen Sie Kontakt auf mit unseren Experten, die Ihnen helfen können, zu verstehen, wie SDI und HUB-SM zusammenarbeiten werden.

Am 28. Juni 2021 gab das griechische Finanzministerium bekannt, dass das myDATA-Mandat auf den Herbst 2021 verschoben wurde. Der Grund dafür sind die negativen finanziellen Auswirkungen der Pandemie auf Unternehmen und das Land.

Der stufenweise Roll-out beginnt im September 2021 und soll im November 2021 abgeschlossen sein. Rückwirkende Meldungen von historischen Daten (Daten, die bis zum myDATA Go-Live-Datum ausgegeben wurden) müssen bis Ende März 2022 gemeldet werden.

Für die Meldung von Einkommensdaten müssen sie gemeldet werden:

Ab 1. Oktober 2021 von a) Steuerpflichtigen mit doppelter Buchführung und Umsatz über 50.000 EUR und b) Steuerpflichtigen mit einfacher Buchführung und Umsatz über 100.000 EUR

Ab 1. November 2021 von allen Steuerzahlern

Für das Jahr 2021 besteht keine Verpflichtung zur Meldung von Aufwandsgliederungen.

Für die Meldung von POS-Handelsdaten:

Die schrittweise Einführung der POS-Berichterstattung beginnt am 1. September 2021 für bestimmte Steuerzahler und ist am 1. November 2021 für alle Steuerzahler abgeschlossen.

POS-Geräte, die derzeit im Einsatz sind, müssen aufgerüstet werden, um den neuen Spezifikationen der AADE zu entsprechen.

POS-Geräte müssen in der Lage sein, Daten transaktionsbezogen (einzeln) und in Echtzeit an myDATA zu übertragen.

Es wird erwartet, dass das myDATA-System die Verpflichtung zur Einreichung der griechischen periodischen Rechnungsberichte (συγκεντρωτικές καταστάσεις πελατών – προμηθευτών) abschafft, die als administrative Belastung für griechische Steuerzahler angesehen werden. Der AADE hofft, dass der neue stufenweise Einführungsplan den Steuerzahlern genügend Zeit gibt, sich auf das neue System der kontinuierlichen Transaktionskontrollen vorzubereiten.

Jetzt sind Sie dran

Kontaktieren Sie uns um zu besprechen, wie wir Ihr Unternehmen bei der Vorbereitung auf die kommenden myDATA-Anforderungen unterstützen können. Folgen Sie uns auf LinkedIn und Twitter , um über die neuesten regulatorischen Nachrichten und Updates auf dem Laufenden zu bleiben.

Die General Authority of Zakat and Tax’s (GAZT) zuvor veröffentlichten Regelentwürfe zu „Kontrollen, Anforderungen, technischen Spezifikationen und Verfahrensregeln für die Umsetzung der Bestimmungen der E-Invoicing-Verordnung“ zielten darauf ab, technische und verfahrenstechnische Anforderungen und Kontrollen für das kommende E-Invoicing-Mandat zu definieren. Die GAZT hat kürzlich den Entwurf der E-Invoicing-Regeln in Saudi-Arabien fertiggestellt und veröffentlicht.

Inzwischen hat sich der Name der Steuerbehörde durch die Zusammenlegung der General Authority of Zakat and Tax (GAZT) und der General Authority of Customs zur Zakat, Tax and Customs Authority (ZATCA) geändert.

Die finalisierten Regeln beinhalten eine Änderung des Go-Live-Datums der zweiten Phase vom 1. Juni 2022 auf den 1. Januar 2023. Sie enthüllten die Frist für die Meldung von B2C-Rechnungen (vereinfacht) auf der Plattform der Steuerbehörde für die zweite Phase.

Gemäß den endgültigen Regeln wird das saudi-arabische E-Invoicing-System zwei Hauptphasen haben.

Saudi-Arabien E-Invoicing System: Die erste Phase

Die erste Phase von beginnt am 4. Dezember 2021 und verpflichtet alle ansässigen Steuerzahler, elektronische Rechnungen und elektronische Rechnungen (Gutschriften und Lastschriften) zu erstellen, zu ändern und zu speichern.

Die endgültigen Regeln besagen, dass Unternehmen E-Rechnungen und die dazugehörigen Notizen in einem strukturierten elektronischen Format erstellen müssen. Daten im PDF- oder Word-Format sind daher keine E-Rechnungen. In der ersten Phase ist kein bestimmtes elektronisches Format vorgeschrieben. Allerdings müssen solche Rechnungen und Notizen alle notwendigen Informationen enthalten. In der ersten Phase müssen B2C-Rechnungen einen QR-Code enthalten.

Es gibt eine Reihe von verbotenen Funktionalitäten für E-Invoicing-Lösungen für die erste Phase:

Unkontrollierter Zugang

Manipulation von Rechnungen und Protokollen

Mehrere Rechnungssequenzen

Saudi-Arabien E-Invoicing System: Die zweite Phase

Die zweite Phase wird die zusätzliche Anforderung an die Steuerpflichtigen bringen, neben elektronischen Rechnungen auch elektronische Notizen an das ZATCA zu übermitteln.

Die endgültigen Regeln besagen, dass die zweite Phase am 1. Januar 2023 beginnt und in verschiedenen Stufen ausgerollt werden soll. Für B2B-Rechnungen ist eine Abrechnungsregelung vorgeschrieben, während B2C-Rechnungen innerhalb von 24 Stunden nach Ausstellung an die Plattform der Steuerbehörde gemeldet werden müssen.

Infolge der Anforderungen der zweiten Phase wird das saudische E-Invoicing-System ab dem 1. Januar 2023 als CTC-E-Invoicing-System eingestuft. Alle E-Invoices müssen im UBL-basierten XML-Format ausgestellt werden. Steuerrechnungen können im XML- oder PDF/A-3-Format (mit eingebettetem XML) verteilt werden. Steuerzahler müssen vereinfachte Rechnungen (d.h. B2C) in Papierform verteilen.

In der zweiten Phase muss eine konforme E-Invoicing-Lösung die folgenden Merkmale aufweisen:

Generierung eines Universally Unique Identifier (UUID) zusätzlich zur fortlaufenden Rechnungsnummer

Manipulationssicherer Rechnungszähler, der für jede ausgestellte Rechnung und elektronische Notiz inkrementiert

Enthält einige Funktionalitäten, die es dem Steuerzahler ermöglichen, elektronische Rechnungen und elektronische Notizen zu speichern und in einem internen und externen Archiv zu archivieren

Erzeugung eines kryptografischen Stempels für jede e-Rechnung oder elektronische Notiz

Erzeugen eines Hashes für jede erzeugte E-Rechnung oder elektronische Notiz

Generierung eines QR-Codes

Die zweite Phase wird zusätzlich zu den in der ersten Phase genannten Anforderungen weitere verbotene Funktionalitäten für E-Invoicing-Lösungen bringen:

Zeitänderung

Export des Prägeschlüssels

Wie geht es weiter mit dem E-Invoicing-System in Saudi-Arabien?

Nach der Veröffentlichung der endgültigen Regeln organisiert die ZATCA Workshops, um die relevanten Stakeholder der Branche zu informieren.

Einige Details sind zu diesem Zeitpunkt noch unklar, jedoch haben die saudischen Behörden sehr erfolgreich die langfristigen Ziele der Implementierung ihres E-Invoicing-Systems kommuniziert sowie klare Unterlagen zur Verfügung gestellt und Möglichkeiten für Feedback zu den für jede Phase veröffentlichten Unterlagen geboten. Wir erwarten die Bereitstellung der notwendigen Anleitung in naher Zukunft.

Das kolumbianische System der elektronischen Rechnungsstellung erreicht den Reifegrad. Seit seiner Einführung im Jahr 2018 hat Kolumbien das Mandat stetig konsolidiert und erweitert, um es stabiler, zuverlässiger und umfassender zu machen.

Mit dem Erlass des Beschlusses 000013/2021 hat die kolumbianische Steuerverwaltung (DIAN) das Mandat für die elektronische Rechnungsstellung offiziell auch auf Lohn- und Gehaltsabrechnungen ausgeweitet. Diese Erweiterung folgt dem Muster von Mexiko, Brasilien und anderen Ländern, die das Mandat zur elektronischen Rechnungsstellung bereits auf Lohn- und Gehaltsabrechnungen ausgeweitet haben.

Das Support Document for Electronic Payroll ist in Kolumbien als Documento Soporte de Nomina Electronica oder auch einfach als Nomina Electronica bekannt. Es handelt sich um ein neues digitales Dokument, das zur Unterstützung und Validierung der lohnbezogenen Kosten und Abzüge der Einkommenssteuer und der Mehrwertsteuergutschriften (falls zutreffend) dient, wenn Unternehmen Zahlungen leisten, die sich aus Arbeits-, Rechts- und anderen ähnlichen Arten von Beziehungen (Renten) ergeben.

Vereinfacht ausgedrückt, sollten Arbeitskostentransaktionen unter diesem neuen digitalen System gemeldet werden, damit sie gültig sind. Dies ist immer dann der Fall, wenn Arbeitgeber Zahlungen für Löhne, Gehälter, Erstattungen, Renten usw. vornehmen.

Wer muss das Mandat zur elektronischen Lohnabrechnung erfüllen?

Arbeitgeber, die Löhne im Rahmen eines Arbeitsverhältnisses zahlen, bei dem die Zahlungen als Ausgaben für Einkommenssteuerzwecke oder als abzugsfähige Steuern für die Umsatzsteuer ausgewiesen werden, müssen diese Vorschriften einhalten. Es gibt jedoch wichtige Ausnahmen, die sich aus diesem gesetzlichen Rahmen ergeben. Zum Beispiel sind öffentliche Einrichtungen, gemeinnützige Organisationen oder Steuerzahler, die unter die vereinfachte Regelung fallen, derzeit nicht verpflichtet, die Vorschriften einzuhalten. Folglich müssen sie solche Zahlungen nicht für den Abzug der Einkommens- oder Umsatzsteuer verwenden.

Zeitplan für den Einsatz

Das DIAN hat einen Umsetzungszeitplan erstellt, der auf der Anzahl der Mitarbeiter des Steuerpflichtigen basiert. Es gibt vier Stufen oder Gruppen, für die die folgenden Fristen gelten:

Gruppe

Frist zum Starten der Erstellung und Übermittlung des Dokuments

Anzahl der Mitarbeiter

Von

Bis zu

1

1. September 2021

Mehr als 250 Mitarbeiter101

2

1. Oktober 2021

101

250

3

1. November 2021

11

100

4

1. Dezember 2021

1

10

Deadline für die Überweisung

Da die Nomina Electronica monatlich gemeldet werden muss, sollten die Zahlungen für jeden Monat folglich bis zum 10. des Folgemonats gemeldet werden. Die Anpassungsnotizen sollten innerhalb der gleichen Frist gemeldet werden, sobald sie vom Arbeitgeber vorgenommen wurden.

Berichtselemente des Mandats zur elektronischen Lohnabrechnung

Es gibt zwei grundlegende Arten von Berichten, die Teil dieses Mandats sind: das Support-Dokument der elektronischen Gehaltsabrechnung und – wenn nötig – die Anpassungsnotiz.

Support-Dokument der elektronischen Gehaltsabrechnung oder Nomina Electronica

Dieses elektronische Dokument enthält die Informationen, die die Zahlungen an die Arbeitnehmer als Löhne und andere Vergütungen, Abzüge und die Differenz zwischen ihnen, die vom Arbeitgeber vorgenommen wurden, wie in der Lohnabrechnung gemeldet, belegen. Der Arbeitgeber muss dann das Dokument unter Verwendung des XML-Formats, das in der technischen Dokumentation in der Vorschrift 000037/2021 festgelegt ist, erstellen und an das DIAN übermitteln.

Abgleichhinweise

In diesem Mandat gibt es keine Gutschriften, wie wir sie im elektronischen Rechnungssystem von Kolumbien kennen. Wenn ein Arbeitgeber jedoch Korrekturen am Support Document der elektronischen Gehaltsabrechnung vornehmen muss, die an das DIAN gemeldet wurden, kann er so genannte Anpassungsnotizen (oder Notas de Ajuste) ausstellen, in denen der Arbeitgeber jeden Wert korrigieren kann, der zuvor über die Nomina Electronica an das DIAN gemeldet wurde.

Inhalt und Aufbau der Berichte

Die Arbeitgeber müssen dem DIAN Berichte vorlegen, die für jeden Begünstigten, der Zahlungen von den Arbeitgebern erhält, individualisiert sind. Infolgedessen erfordert der Bericht die Bereitstellung von einigen obligatorischen Informationen für die DIAN zu validieren. Dazu gehört die ordnungsgemäße Identifizierung des Berichts selbst, des Meldenden, zusätzlich zu den Arbeitnehmern, Löhnen oder anderen Zahlungen Arbeitnehmer, Datum, Nummerierung, Software usw.

Ein weiteres obligatorisches Informationselement, das erwähnenswert ist, ist der CUNE oder Unique Code of Electronic Payroll Support Document. Dies ist ein eindeutiger Bezeichner für jedes Electronic Payroll Support Document. Er ermöglicht die genaue Identifizierung jedes Reports oder der danach ausgestellten Adjustment Notes. Es gibt jedoch einige zusätzliche optionale Informationen, die je nach den Bedürfnissen oder der Bequemlichkeit des Arbeitgebers, der den Bericht erstellt, angegeben werden können.

Aus technischer Sicht basieren weder das Support-Dokument der elektronischen Gehaltsabrechnung noch die Anpassungshinweise auf der in Kolumbien verwendeten UBL 2.1-Struktur für die elektronische Rechnung. Das liegt daran, dass der UBL-Standard keine Module für Lohnbuchhaltungstransaktionen oder Berichte enthält. Daher hat das DIAN seine Architektur auf einem anderen XML-Standard aufgebaut. Jeder Bericht erfordert eine digitale Signatur. Dafür kann der Steuerpflichtige das gleiche digitale Zertifikat verwenden, das auch für die Signatur von elektronischen Rechnungen verwendet wird.

Erzeugung, Übertragung und Validierung

Die aktuellen Vorschriften schreiben nicht vor, dass die Nomina Electronica oder die Anpassungshinweise mit einer bestimmten Softwarelösung oder von einem vom DIAN autorisierten Softwareanbieter erstellt werden müssen. Die Steuerzahler haben die Möglichkeit, den Bericht mit ihrer eigenen Lösung zu generieren. Das ist eine Marktlösung oder eine Lösung, die das DIAN für kleine Steuerzahler bereitstellen wird. Alle Berichte sollten jedoch strikt der technischen Dokumentation folgen, die vom DIAN im Rahmen des Beschlusses 000037/2021 herausgegeben wurde. Die Übermittlung dieser Dokumente erfolgt elektronisch, unter Verwendung der vom DIAN vorgegebenen Webservices.

Nach der Übermittlung validiert das DIAN dann das Dokument. Es meldet dann die entsprechende Antragsantwort an den Steuerpflichtigen zurück, die die Annahme und Validierung anzeigt. Erst dann sind die im Abrechnungsbeleg ausgewiesenen Beträge gültige Ausgaben für den Abzug.

Strafen und Sanktionen

Die Nichteinhaltung der elektronischen Lohn- und Gehaltsabrechnung in Kolumbien unterliegt denselben Bußgeldern und Strafen, die für die Nichteinhaltung des Mandats zur elektronischen Rechnungsstellung festgelegt wurden, wie in Art. 652-1 des Steuergesetzes von Kolumbien (Estatuto Tributario). Die wichtigste Auswirkung der Nichteinhaltung ist jedoch, dass alle Zahlungen, die vom Arbeitgeber nicht gemeldet werden, nicht als Ausgaben für Einkommenssteuer- oder Mehrwertsteuerzwecke anerkannt werden, falls dies der Fall ist.

Die neuen „Richtlinien für die Erstellung, Verwaltung und Aufbewahrung von elektronischen Dokumenten“ („Guidelines“) regeln verschiedene Aspekte eines elektronischen Dokuments. Wenn Unternehmen die Richtlinien befolgen, profitieren sie von der Vermutung, dass ihre elektronischen Dokumente vor Gericht als vollwertiges Beweismittel gelten.

Die Verschiebung der Einführung der Richtlinien ist eine Reaktion der AGID auf Forderungen lokaler Organisationen, die insbesondere Bedenken hinsichtlich der Verpflichtung zur Verknüpfung von Metadaten mit E-Dokumenten geäußert haben. Die Richtlinien legen eine umfangreiche Liste von Metadatenfeldern fest, die mit E-Dokumenten in einer Weise verknüpft werden, die Interoperabilität ermöglicht.

Metadaten-Anforderungen geändert

Neben der Verzögerung der Einführung der neuen E-Dokumente-Gesetzgebung hat die AGID auch die Anforderungen an die Metadaten geändert. Dazu gehören neue Metadatenstücke und die Änderung der Beschreibung einiger Felder. Die AGID hat auch Verweise – insbesondere auf Standards – korrigiert und Aussagen neu formuliert, um einige Verpflichtungen zu verdeutlichen.

Die aktualisierten Richtlinien und die dazugehörigen Anhänge sind auf der AGID-Website verfügbar.

Russland führt am 1. Juli 2021 ein neues E-Invoicing-System zur Rückverfolgbarkeit bestimmter Waren ein. Das Föderale Gesetz Nr. 371-FZ wird das russische Steuergesetzbuch ändern, um das neue Verfahren für das Rückverfolgbarkeitssystem einzuführen, das die Einführung der obligatorischen elektronischen Rechnungsstellung für Steuerzahler, die mit rückverfolgbaren Waren handeln, mit sich bringen wird.

Seit ihrer Einführung ist die elektronische Rechnungsstellung im B2B-Bereich in Russland freiwillig geblieben. Dies ändert sich jedoch ab diesem Sommer, wenn die Ausstellung und Annahme von E-Rechnungen für Steuerzahler, die mit Waren handeln, die dem Rückverfolgbarkeitssystem unterliegen, verpflichtend wird.

Was ist das Rückverfolgbarkeitssystem?

Das Rückverfolgbarkeitssystem zielt darauf ab, die Bewegung bestimmter nach Russland und in die Eurasische Wirtschaftsunion (EAEU) importierter Waren zu überwachen. Im Rahmen des Rückverfolgbarkeitssystems wird jeder Warensendung beim Import eine Registrierungsnummer zugewiesen. Diese wird dann auf allen Transaktionsstufen kontrolliert. Unternehmen, die in den Geltungsbereich dieses neuen Rückverfolgbarkeitssystems fallen, müssen die Registrierungsnummer in Rechnungen und primäre Buchhaltungsunterlagen aufnehmen. Sie müssen auch Informationen über die Transaktionen mit den rückverfolgbaren Waren durch Umsatzsteuererklärungen und entsprechende Transaktionsberichte bereitstellen.

Juristische Personen und Einzelunternehmen, die am Verkehr mit rückverfolgbaren Waren teilnehmen, fallen in den Geltungsbereich der Rückverfolgbarkeitsanforderungen. Ab dem 1. Juli 2021 müssen die Rechnungen für diese Waren elektronisch sein. Käufer von Waren, die der Rückverfolgbarkeit unterliegen, müssen Rechnungen in elektronischer Form akzeptieren. Darüber hinaus gilt die neue Anforderung für verpflichtende elektronische Rechnungen für Verkäufe von rückverfolgbaren Waren nicht für Export/Re-Export-Verkäufe und B2C-Verkäufe.

Für welche Art von Waren gelten die Anforderungen an die Rückverfolgbarkeit?

Die Waren, die in der Liste der rückverfolgbaren Waren enthalten sind, sind derzeit:

Kühl- und Gefriergeräte (Kühlschränke, Gefriertruhen)

Flurförderzeuge (Gabelstapler, Bulldozer, Grader, Planer, Schaufelradbagger, Schaufellader, Stampfer sowie Straßenwalzen)

Wasch- und Trockenmaschinen (Haushalt und für Wäschereien)

Monitore und Projektoren (ohne Empfangsfernsehgeräte)

Elektronische integrierte Schaltungen und Elemente

Kinderwagen und Kindersitze

Wie geht es weiter mit der russischen Regulierung von elektronischen Dokumenten?

Wenn man bedenkt, dass Russland bis Ende 2024 95 % der Rechnungen und 70 % der Frachtbriefe in elektronischer Form haben will, ist es wahrscheinlich, dass weitere Änderungen in der Digitalisierung kommen werden. Die Digitalisierung von Buchhaltungsunterlagen ist ein weiterer Bereich, in dem die russische Steuerbehörde Fortschritte macht. Es würde daher nicht überraschen, wenn es in den nächsten Jahren zu weiteren Änderungen in der russischen Gesetzgebung kommt.

Jetzt sind Sie dran

Setzen Sie sich mit in Verbindung, um die E-Invoicing-Anforderungen vom Juli 2021 in Russland zu besprechen. Laden Sie VAT Trends herunter, um mehr über CTCs zu erfahren und darüber, wie Regierungen auf der ganzen Welt komplexe neue Richtlinien zur Durchsetzung von Mehrwertsteuer-Vorschriften erlassen.

Dieses Dokument zielt darauf ab, eine Grundlage für Anbieter von E-Invoicing-Diensten und ihre Kunden zu schaffen, um sich über die Zuweisung der Verantwortung für die Rechtskonformität der von den Diensten unterstützten Prozesse zu einigen. Diese Standarddefinitionen werden zu klareren Vereinbarungen beitragen, bewährte Verfahren fördern und die Professionalität in der E-Invoice-Branche sicherstellen.

In den meisten europäischen Ländern können E-Invoicing-Dienstleister verschiedene Optionen für VAT-Compliance-Prozesse anbieten; jedes solche Angebot ist eine individuelle Wettbewerbsentscheidung des Dienstleisters. Unabhängig davon, welcher VAT-Compliance-Prozess verwendet wird, ist es wichtig, klar zu definieren, welche Partei rechtlich für die unterstützten Prozesse verantwortlich ist. Die Standarddefinitionen der EESPA zielen darauf ab, eine Grundlage für eine Vereinbarung über die Zuweisung von Verantwortlichkeiten zu schaffen, in der die Aufgaben festgelegt werden, für die jede Partei verantwortlich sein wird.

Bei der Entwicklung des Standarddefinitionsdokuments konzentrierte sich die EESPA-Arbeitsgruppe "Public Policy and Compliance Working Group" (PPCWG) zunächst auf Schlüsseldefinitionen oder Konzepte, die für Compliance-bezogene Themen relevant sind, die typischerweise im Zusammenhang mit der elektronischen Rechnungsstellung auftreten.

Basierend auf diesen Definitionen bietet das Dokument eine vordefinierte "Verantwortungsmatrix", die für das Management der Verantwortung zwischen einem Dienstleister und seinem Kunden verwendet werden kann. Zu den vorgeschlagenen Komponenten, die zwischen Dienstleistern und ihren Kunden in einem konformen elektronischen Rechnungsstellungsprozess berücksichtigt werden sollten, gehören:

Anforderungen an den Rechnungsinhalt, einschließlich der Anforderung, das anwendbare Umsatzsteuerrecht einer Rechnung zu bestimmen

Prozess- und Formularanforderungen für Rechnungen, z. B. Benachrichtigung und Anforderungen für die vorherige Genehmigung

Vertragliche Anforderungen, z. B. Interchange Agreement oder E-Invoicing Käuferzustimmung

Anforderungen an die Echtzeit-Rechnungskommunikation mit der Steuerverwaltung, wie z. B. Freigabe der Rechnung und Echtzeit-Reporting

Audit- und periodische Berichtsanforderungen

Datenschutz-Compliance-Anforderungen, die darauf abzielen, die Einhaltung geltender Datenschutzgesetze, wie z. B. der GDPR, sicherzustellen

Die bereits erwähnte "Verantwortungsmatrix" bietet eine Benutzerführung, die es den Parteien ermöglicht, zu vereinbaren und zu dokumentieren, welche Partei die Verantwortung für die einzelnen Compliance-Komponenten trägt: Überwachung der relevanten Anforderungen, Implementierung und Aufrechterhaltung von Maßnahmen zur Sicherstellung der kontinuierlichen Compliance und Compliance Assurance zur Bestätigung der getroffenen Maßnahmen.

Die Verwendung dieser Standarddefinitionen und der "Verantwortungsmatrix" führt zu klareren Vereinbarungen und letztlich zu besseren Beziehungen zwischen Kunden und Dienstleistern. Das Dokument kann auch als Checkliste dienen, die Unternehmen für RFIs oder RFPs verwenden können, um Angebote von Dienstleistern zu vergleichen.

Eine bessere Einsicht in und Kontrolle über die Finanz- und Handelsdaten der Steuerzahler ist der Hauptvorteil, der von Regierungen hervorgehoben wird, die Regelungen zur kontinuierlichen Transaktionskontrolle (CTC) eingeführt haben.

Ihre Bedeutung kann nicht hoch genug eingeschätzt werden. Transaktionsdaten, die über eine von der Steuerverwaltung autorisierte Plattform abgewickelt oder ausgetauscht werden, werden für die Steuerbehörden zur neuen Quelle der Wahrheit, um die Richtigkeit von Buchhaltungsbüchern und Steuererklärungen zu beurteilen.

CTCs liefern den Steuerbehörden auch relevante Daten über den Zustand der formellen Wirtschaft des Landes und ermöglichen gezielte politische Maßnahmen. Letzteres wird für Länder auf der ganzen Welt immer wichtiger, da sie nach der Pandemie versuchen, ihre angeschlagenen Volkswirtschaften zu sanieren.

Die Wirtschaft verstehen durch Analyse von Steuer-Big-Data

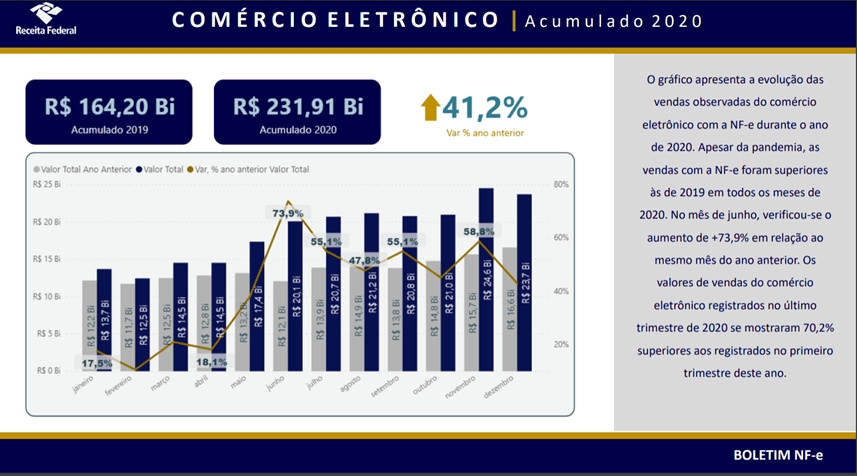

Brasilien ist eine der Top-10-Volkswirtschaften weltweit, mit diversifizierten Unternehmen und Sektoren. Allerdings ist es auch eines der komplexesten Länder der Welt, was die Einhaltung von Steuervorschriften angeht.

Im Laufe der Jahre hat Brasilien eine Fülle von verschiedenen steuerlichen E-Dokumenten eingeführt. Der gemeinsame Nenner ist die Echtzeit-Einreichung von handelsrelevanten Dokumenten (insbesondere E-Rechnungen) in strukturierter Form an eine der verschiedenen staatlich betriebenen Abrechnungsplattformen. Diese Compliance-Regelungen leisten mehr als nur die Registrierung von Daten für Steuerkontrollzwecke; die elektronischen Rechnungen enthalten Daten über die spezifischen Waren und Dienstleistungen, mit denen ein Steuerzahler handelt, und stellen damit eine wertvolle Datenquelle über die Wirtschaft des Landes dar.

In Brasilien wird praktisch die gesamte Wirtschaft durch irgendeine Art von CTC-Anforderung registriert. Unterschiedliche Lieferungen werden über verschiedene Rechnungstypen (z. B. NF-e, NFS-e, CT-e, NF3-e) registriert und über verschiedene Abrechnungsplattformen der lokalen Steuerverwaltung abgewickelt. Die Interpretation all dieser Finanzdaten ist nicht einfach, aber viele brasilianische staatliche und kommunale Behörden haben Informationen veröffentlicht und Analysen zu den Auswirkungen von COVIDf-19 auf die Wirtschaft vorgelegt – alles auf der Grundlage elektronischer Rechnungsdaten. Die brasilianische Bundessteuerbehörde (RFB) hat zweiwöchentliche Bulletins veröffentlicht, die nach Regionen und Sektoren aufgeschlüsselte Daten sowie einen Vergleich der aktuellen Daten mit dem gleichen Zeitraum der Vorjahre enthalten.

Die Auswirkungen von COVID-19 auf Brasiliens Wirtschaft

Die Daten zeigten, dass im April 2020, als die ersten restriktiven Maßnahmen in einigen Bundesländern und Gemeinden eingeführt wurden, der Industriesektor einen Umsatzrückgang von 24 % im Vergleich zum April 2019 verzeichnete. Gleichzeitig stiegen die Verkäufe von Strom und Gas um 25 %. Die bemerkenswerteste Auswirkung hatte der E-Commerce, wo die registrierten Umsätze in jedem Monat des Jahres 2020 höher waren als im gleichen Monat des Vorjahres.

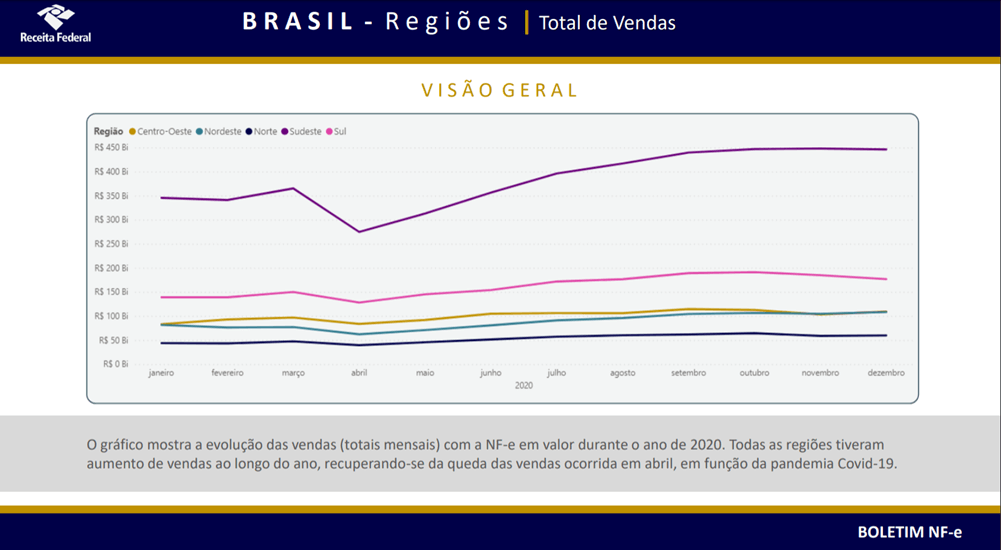

Die Region, die am stärksten von den COVID-19-Maßnahmen betroffen war, war der Südosten – hier leben 44% der Bevölkerung des Landes sowie Sao Paulo und Rio de Janeiro. Die Region verzeichnete im April 2020 einen Umsatzrückgang von 100 Mrd. BRL (178 Mrd. USD) im Vergleich zum Vormonat, doch überraschenderweise übertraf das Jahresvolumen der registrierten Umsätze das Niveau vor der Pandemie.

Obwohl das Land von der COVID-19-Pandemie hart getroffen wurde, zeigen die von der Steuerbehörde gesammelten Daten die Branchen, die in dieser Zeit erfolgreich waren. Die in den Berichten des RFB erfassten Sektoren verzeichneten im Jahr 2020 einen Umsatzanstieg von 3,4 % im Vergleich zu 2019, angetrieben von der Pharmazie und der Bauindustrie. Im Gegensatz dazu sank der Umsatz mit Kraftstoffen, Autos und Motorrädern um 6,4 % bzw. 5,6 %.

Während die Schließung der Mehrwertsteuerlücke die meisten Volkswirtschaften zur Einführung von CTC-Systemen antreibt, ist Brasilien ein eindrucksvolles Beispiel dafür, wie der Zugang zu granularen Transaktionsdaten für die Steuerverwaltungen von großem Nutzen sein kann. Die aus E-Rechnungen, E-Reporting, E-Accounting und anderen Dokumenten extrahierten Daten können sowohl als wirtschaftspolitischer Impulsgeber als auch als Instrument zur Verbesserung der Steuereinnahmen genutzt werden. Die den Behörden zur Verfügung gestellten Transaktionsdaten ermöglichen es den Regierungen, mit chirurgischer Präzision in bestimmte Wirtschaftsbereiche einzugreifen.

Während die lateinamerikanischen Länder ihre CTC-Plattformen im Laufe der Jahre konsolidiert haben, gewinnt in Europa eine Vielzahl von unterschiedlichen Frameworks an Zugkraft. Italien hat sein eigenes Rechnungsfreigabesystem eingeführt und es wird erwartet, dass Polen bald folgen wird. Frankreich, Deutschland und die Slowakei bereiten ebenfalls den Weg für die Einführung ihrer eigenen lokalen Iterationen von Transaktionskontrollen.

Während diese Reformen technologische Werkzeuge zur Reduzierung von Mehrwertsteuerdefiziten einführen werden, werden sie vor allem den Steuerbehörden wertvolle Wirtschaftsdaten liefern – ein Vorteil, der entscheidend sein wird, wenn sich die Länder von den wirtschaftlichen Auswirkungen der Pandemie erholen.

Neben dem Regelungsentwurf sind auch die zugehörigen technischen Spezifikationen (Electronic Invoice Data Dictionary, Electronic Invoice XML Implementation Standard und Electronic Invoice Security Implementation Standards) auf der GAZT-Webseite verfügbar.

Der Entwurf der Regeln zielt darauf ab, technische und verfahrenstechnische Anforderungen und Kontrollen für das bevorstehende E-Invoicing-Mandat (wirksam ab 4. Dezember 2021) zu definieren, und ist derzeit zur öffentlichen Konsultation geöffnet. Die Frist für Rückmeldungen zu den Regelungsentwürfen endet am 17. April 2021.

Die erste Phase beginnt am 4. Dezember 2021 und verpflichtet alle ansässigen Steuerzahler, elektronische Rechnungen und elektronische Notizen (Gutschriften und Lastschriften) zu erstellen, zu verarbeiten und zu speichern. Der Regelungsentwurf sieht vor, dass elektronische Rechnungen und die dazugehörigen Notizen im definierten XML-Format oder im PDF/A-3-Format (mit eingebettetem XML) erstellt werden müssen. für die zweite Phase. Für die erste Phase ist kein bestimmtes Format vorgeschrieben; allerdings müssen alle notwendigen Informationen in solchen Rechnungen und Notizen enthalten sein.

Eine konforme Lösung muss die folgenden Merkmale aufweisen:

Generierung eines Universally Unique Identifier (UUID) zusätzlich zur fortlaufenden Rechnungsnummer (erforderlich für die zweite Phase)

Manipulationssicherer Rechnungszähler, der nicht zurückgesetzt werden kann und die erzeugten E-Rechnungen und elektronischen Notizen vor jeglicher Veränderung oder unbemerkter Löschung schützt

Ermöglichen Sie digitale Stempel/Signaturen, um die Authentizität der Herkunft und die Integrität des Inhalts der E-Rechnung und der zugehörigen Notizen sicherzustellen (erforderlich für die zweite Phase)

Enthält einige Funktionalitäten, die es dem Steuerzahler ermöglichen, elektronische Rechnungen und elektronische Notizen zu speichern und im XML-Format zu archivieren, ohne dass eine Internetverbindung erforderlich ist

Generierung eines kryptografischen Stempels für jede E-Rechnung oder elektronische Notiz (erforderlich für die zweite Phase)

Generierung eines Hashes für jede generierte E-Rechnung oder elektronische Notiz (erforderlich für die zweite Phase)

Generierung eines QR-Codes

Die zweite Phase wird eine zusätzliche Anforderung für Steuerpflichtige bringen, elektronische Rechnungen und elektronische Notizen an die GAZT zu übermitteln. Die Steuerpflichtigen müssen ihre Systeme mit den Systemen des GAZT integrieren, indem sie eine Anwendungsprogrammierschnittstelle (API) verwenden.

Der Entwurf der Regeln besagt, dass der Zeitplan für den Beginn der zweiten Phase der 1. Juni 2022 ist und dass die Zielgruppen sich in Übereinstimmung mit dem Zeitplan in die Systeme der GAZT integrieren müssen.

Infolge der Anforderungen der zweiten Phase wird das saudische E-Invoicing-System ab dem 1. Juni 2022 als CTC-E-Invoicing-System klassifiziert werden. Für elektronische Rechnungen im Zusammenhang mit B2B- und B2G-Transaktionen wird ein Freigabesystem erwartet, bei dem eine elektronische Rechnung nur dann eine rechtliche Wirkung erlangt, wenn sie von der GAZT genehmigt wird. Für B2C-Rechnungen kann jedoch eine CTC-Meldepflicht vorgeschrieben werden.

Wie geht es weiter mit den E-Invoicing-Regeln in Saudi-Arabien?

Es wird erwartet, dass die Regeln innerhalb der nächsten Monate veröffentlicht werden, nachdem das Feedback aus der öffentlichen Konsultation gesammelt wurde. Dies gibt den saudischen Steuerzahlern etwa sechs Monate Zeit, sich auf das kommende Mandat vorzubereiten.

Bulgarien könnte nach Italien, Frankreich und Polen der nächste EU-Mitgliedstaat sein, der kontinuierliche Transaktionskontrollen (CTCs) einführt. Die Einführung von CTCs verschafft den Steuerverwaltungen einen detaillierteren und kontinuierlichen Einblick in steuerrelevante Geschäftsdaten.

Bulgarien hat angekündigt, dass es erwägt, die elektronische Rechnungsstellung und die Übermittlung von Rechnungen an die Steuerbehörde vorzuschreiben. Dies könnte entweder über die E-Invoicing-Software eines Lieferanten oder über eine von der Steuerbehörde selbst entwickelte und gehostete Software erfolgen.

Es ist noch nicht bekannt, ob die Übermittlung der Daten an die Steuerbehörde nur für das Reporting genutzt wird oder ob es einen Clearing-Mechanismus geben wird, in welchem Fall eine Rechnung erst nach Freigabe durch die Steuerbehörde an den Kontrahenten ausgestellt wird.

Die NRA, die bulgarische Steuerbehörde, prüft ihren E-Invoicing-Vorschlag mit den relevanten Branchenvertretern, um zu entscheiden, ob ein obligatorisches E-Invoicing-Modell eingeführt werden soll. Eine Entscheidung über die Einführung einer CTC-Regelung wird bis Ende des Jahres erwartet.

Parallel dazu hat die NRA Änderungen für die Digitalisierung des Meldeverfahrens für den Umsatz von Online-Händlern vorgeschlagen. Die vorgeschlagenen Änderungen werden es Online-Händlern ermöglichen, Daten über eine registrierte Software direkt an die NRA zu senden, im Gegensatz zur derzeitigen Methode der Umsatzmeldung über Registrierkassen. Diese Änderungen, die sich derzeit in der öffentlichen Konsultation befinden, werden in Kraft treten, nachdem sie in sekundärem Recht umgesetzt wurden.

Obwohl Bulgariens E-Invoicing noch in den Kinderschuhen steckt, ist es eindeutig Teil des allgemeinen CTC-Trends in Europa.

Es wird interessant sein zu sehen, wie schnell Bulgarien mit den CTC-Plänen der anderen Mitgliedsstaaten gleichziehen kann, wir werden die Entwicklungen genau im Auge behalten.

Jetzt sind Sie dran

Um mehr über unsere Perspektive auf die Zukunft zu erfahren, laden Sie Trends: Compliance für E-Rechnungen herunter und folgen Sie uns auf LinkedIn und Twitter, um über regulatorische Neuigkeiten und andere Updates auf dem Laufenden zu bleiben.