Produzca una gama completa de informes SAF-T que cumplan con diferentes requisitos jurisdiccionales

Contáctanos: obtén más información sobre la Generación SAF-T de Sovos con nuestro equipo de expertos.

Manténgase al día con esquemas SAF-T en evolución

Genere resultados en SAF-T, listos para ser presentados de manera oportuna

La Organización para la Cooperación y el Desarrollo Económicos (OECD) introdujo por primera vez el archivo estándar de auditoría para fines fiscales (SAF-T) en mayo de 2005. Desde entonces, un creciente número de autoridades fiscales lo han adoptado como una forma de obtener una visión amplia de los asuntos fiscales de las empresas. Muchos de los países que han introducido hasta ahora el SAF-T también han aplicado su propia interpretación individual de la versión original, o de la versión posterior de 2010, del SAF-T. Sin embargo, la cantidad de datos diversos que requieren estos esquemas SAF-T desconocidos y específicos de cada jurisdicción hace que las empresas tengan dificultades para cumplir sus obligaciones. La solicitud de una autoridad tributaria también deja un plazo relativamente corto para que las empresas recopilen los datos y los presenten en el formato prescrito, especialmente si tienen que hacerlo en varias jurisdicciones y en diferentes formatos.

La generación SAF-T de Sovos asigna datos al esquema correcto, lo que garantiza que se cumplan los requisitos de formato. También es valioso nuestro análisis complementario del SAF-T para garantizar que el SAF-T final generado comprende datos sólidos y está realmente listo para la presentación. Esta potente combinación de módulos en la solución SAF-T de Sovos proporciona la tranquilidad de que el informe SAF-T enviado a la autoridad tributaria cumplirá con sus requisitos para obtener información más detallada, sin necesidad de un análisis adicional.

Consolide y presente datos en estructuras XML legales específicas para cada país

Proporcione los resultados requeridos por cada autoridad fiscal individual que haya introducido SAF-T

Amplíe la cobertura a medida que las nuevas jurisdicciones introducen el requisito de SAF-T

Asegúrese de que los datos estén completamente consolidados a partir de todas las fuentes relevantes para generar el informe SAF-T en la estructura legal correcta

Produzca contenidos válidos y listos para su presentación cuando se utilice junto con los análisis de APR SAF-T.

Proporcione un repositorio de los archivos SAF-T generados para que se pueda acceder a ellos posteriormente.

Utilizado junto con el módulo de análisis SAF-T de Sovos, con la aplicación de reglas de precisión de datos y de inferencia de fraude, esto garantiza que se puedan tomar las medidas adecuadas para abordar cualquier anomalía y corregir o explicar errores. También proporciona una mayor garantía de que la presentación de SAF-T no dará lugar a un mayor escrutinio por parte de las autoridades fiscales.

Transición de la facturación electrónica voluntaria a la obligatoria prevista a partir del 1 de abril de 2023

Desde el 1 de enero de 2022, los contribuyentes pueden emitir facturas estructuradas (facturas electrónicas) utilizando el Sistema Nacional de Facturación Electrónica (KSeF) de Polonia de forma voluntaria, lo que significa que los formularios electrónicos y en papel siguen siendo aceptables en paralelo. La introducción del sistema KSeF forma parte de la transformación digital que se está produciendo en Polonia tras el establecimiento de mandatos de control continuo de las transacciones (CTC) en toda Europa, lo que permite una identificación más rápida y eficaz del fraude fiscal.

El sistema KSeF permite a los contribuyentes emitir y recibir facturas electrónicamente. Es una de las herramientas tecnológicamente más avanzadas de Europa para el intercambio de información sobre hechos económicos. Las facturas estructuradas emitidas a través del sistema se preparan de acuerdo con el modelo de factura desarrollado por el Ministerio de Hacienda. Tras su emisión, las facturas se envían desde el sistema financiero y contable a través de una interfaz (API) a la base de datos central (KSeF). Después están disponibles en el sistema y pueden ser descargadas por el destinatario.

Solicitudes de excepción de Polonia

El 5 de agosto de 2021, la República de Polonia solicitó autorización para establecer una excepción a los artículos 218, 226 y 232 de la Directiva del IVA a fin de poder aplicar la obligación de expedir facturas electrónicas, procesadas a través del Sistema Nacional de Facturación Electrónica (KSeF), para todas las operaciones que requieran la expedición de una factura con arreglo a la legislación polaca en materia de IVA.

Posteriormente, el 9 de febrero de 2022, Polonia modificó su solicitud, solicitando la autorización para establecer una excepción a los artículos 218 y 232 de la Directiva del IVA y especificó que la facturación electrónica obligatoria sólo se aplicaría a los sujetos pasivos establecidos en el territorio de Polonia.

Polonia considera que la introducción de una obligación generalizada de emitir facturas electrónicas aportaría importantes beneficios en términos de lucha contra el fraude y la evasión del IVA, al tiempo que simplificaría la recaudación del impuesto. Además, la aplicación de la medida acelerará la digitalización del sector público.

La decisión derogatoria de la Comisión Europea

Como se deriva del artículo 218 de la Directiva del IVA, los Estados miembros están obligados a aceptar como facturas todos los documentos o mensajes en papel o en formato electrónico. Polonia se esforzó por obtener una excepción al citado artículo de la Directiva del IVA para que la administración fiscal polaca sólo pudiera considerar como facturas los documentos en formato electrónico.

Además, sobre la base del artículo 232 de la Directiva del IVA, la utilización de una factura electrónica está sujeta a la aceptación del destinatario. Por lo tanto, la introducción de una obligación de facturación electrónica en Polonia requiere una excepción a este artículo, de modo que el emisor ya no tenga que obtener el consentimiento del destinatario para enviar una factura en un formato sin papel. Actualmente, según el artículo 106n de la ley polaca del IVA, el uso de facturas electrónicas requiere la aprobación del destinatario de la factura, lo que dificulta la posibilidad de imponer la facturación electrónica obligatoria.

Tal como anunció la Comisión Europea el 30 de marzo de 2022, se ha concedido a Polonia la decisión de excepción tanto del artículo 218 como del artículo 232 de la Directiva 2006/112/CE. La decisión se aplicará desde el 1 de abril de 2023 hasta el 31 de marzo de 2026, tras recibir la última aprobación del Consejo de la UE. Se espera que la fase obligatoria del mandato comience el 1 de abril de 2023.

La aplicación para contribuyentes del KSeF: en el horizonte

Para que los contribuyentes puedan emitir y disponer de facturas electrónicas mediante KSeF, el Ministerio de Hacienda polaco ofrecerá varias herramientas de forma gratuita:

e-Mikrofirma, una aplicación en línea accesible a través de un smartphone y un formulario web para cualquier contribuyente conectado a e-Urząd (oficina electrónica).

e-Urząd, proporcionará a los contribuyentes herramientas en línea que facilitarán el cumplimiento de las obligaciones fiscales, incluido el pago de impuestos, mediante un servicio de pago electrónico en línea.

El 31 de marzo de 2022, el Ministerio de Hacienda anunció que la versión de prueba de la aplicación KSeF Taxpayer estará disponible el 7 de abril de 2022. Permitirá gestionar las autorizaciones, emitir y recibir facturas del KSeF.

Qué pasos dar

Con la decisión publicada por la Comisión Europea, Polonia ha entrado en la siguiente fase de aplicación de la facturación electrónica obligatoria. Los siguientes pasos se darán después de recibir la aprobación del Consejo de la UE (que ahora es una formalidad y debería tener lugar en unas semanas). Posteriormente, el Ministerio de Hacienda implantará la facturación electrónica universal en Polonia dando el tiempo suficiente para que las empresas se adapten a las nuevas soluciones.

¿Necesita ayuda con la evolución de los requisitos del CTC de Polonia?

El desarrollo de la solución CTC de Sovos para Polonia ya está muy avanzado y en breve estará listo para su aplicación. Para adelantarse a las inevitables prisas por cumplir el mandato CTC de Polonia, póngase en contacto con nosotros hoy mismo.

Brasil es, sin duda, una de las jurisdicciones más complicadas del mundo en lo que respecta a la legislación fiscal. El intrincado sistema fiscal que abarca normas de 27 estados y más de 5.000 municipios ha creado una carga para las empresas, especialmente para las transacciones entre estados y municipios.

Además, los contribuyentes deben examinar cuidadosamente los numerosos formatos y requisitos de la facturación electrónica (y, a veces, la ausencia de ellos). Por lo tanto, las esperanzas de una reforma fiscal en Brasil existen desde hace tiempo.

Simplificar el cumplimiento de la facturación electrónica

En los últimos años, varias iniciativas legislativas encaminadas a integrar los mandatos de la fiscalidad indirecta en todo el país no han tenido resultados satisfactorios. Entretanto, un paso factible para lograr tales cambios puede ser la unificación de las normas sobre el cumplimiento digital de las obligaciones fiscales, como la facturación y la declaración electrónica del IVA.

A finales de 2021 se inició una propuesta de ley (Projeto de Lei Complementar n. 178/2021) por parte del sector privado. Denominado Estatuto Nacional de Simplificación de las Obligaciones Fiscales Auxiliares, ha sido acogido este año por la Cámara de Diputados. Su objetivo principal es introducir una importante reforma dentro de las obligaciones fiscales digitales mediante la creación de un sistema unificado de facturación electrónica.

Al establecer la cooperación fiscal nacional, la propuesta pretende reducir los costes con el cumplimiento, permitir el intercambio de información entre las autoridades fiscales y crear un incentivo para la conformidad de los contribuyentes en todos los niveles federales, estatales y municipales.

El programa principal de la propuesta de ley es introducir:

Una norma nacional unificada para la facturación electrónica

Un formato unificado de libro electrónico, la Declaración Fiscal Digital (DFD)

Una declaración de impuestos precumplimentada con los datos de la factura electrónica

Un archivo de registro fiscal unificado y un sistema de intercambio de información (RCU)

Lo que significa para las empresas

El cambio más significativo es la introducción de la NFB-e (Nota Fiscal Brasil Eletronica), una norma nacional para la facturación electrónica. Supone la unificación de la NF-e (Nota Fiscal Eletronica), la NFS-e (Nota Fiscal de Servicos Eletronica) y la NF-C (Nota Fiscal do Consumidor Eletronica) en un único documento. De este modo, se incluirán los impuestos similares al IVA de Brasil, en este caso, el ICMS (IVA sobre productos y determinados servicios) y el ISS (IVA sobre servicios).

En la práctica, esto significa que en lugar de cumplir con numerosos formatos y mandatos de facturación electrónica, según el estado y el municipio de la transacción, un estándar digital nacional proporcionará un cumplimiento uniforme en todo el país para la facturación electrónica. La NFB-e cubrirá la facturación de bienes y servicios a nivel estatal y municipal para las transacciones B2G, B2B y B2C.

La reforma reducirá drásticamente la carga de los contribuyentes y ampliará el alcance de la facturación electrónica a los municipios en los que aún no se ha adoptado dicho mandato.

Es esencial añadir que se mantendrán los requisitos de compensación para la facturación electrónica en Brasil, lo que significa que las empresas seguirán teniendo que cumplir con las normas de compensación de facturas en tiempo real con la autoridad fiscal.

¿Qué es lo que sigue?

La propuesta de ley aún está en fase de discusión y seguirá a la Comisión Constitucional de Justicia y Ciudadanía (CCJC) para su aprobación y posibles modificaciones antes de la votación en el Congreso. Hasta entonces, el cumplimiento de las normas de facturación electrónica en todo Brasil sigue siendo un reto.

Tome medidas

¿Necesita garantizar el cumplimiento de los últimos requisitos de facturación electrónica de Brasil? Hable con nuestro equipo o descargue Trends Edition 13 para estar al día de las últimas novedades y actualizaciones normativas.

Conozca al experto es nuestra serie de blogs donde compartimos más sobre el equipo que está detrás de nuestro innovador software y servicios gestionados.

Como organización global con expertos en fiscalidad indirecta en todas las regiones, nuestro equipo especializado suele ser el primero en conocer los nuevos cambios normativos y las últimas novedades en los regímenes fiscales de todo el mundo, para ayudarle en el cumplimiento de sus obligaciones fiscales.

Hablamos con Russell Brown, director senior de consultoría de IPT, sobre la consultoría de IPT de Sovos, el apoyo a los equipos fiscales y su opinión sobre el futuro del IPT.

¿Puede hablarme de su función y de lo que implica?

Dirijo la práctica de consultoría del Impuesto sobre las Primas de Seguros (IPT) dentro de Sovos. Nos encargamos de asesorar, sobre todo a los clientes que cumplen con la normativa, sobre cuestiones fiscales de los distintos tipos de seguros que suscriben en países de la UE y de fuera de ella. Aportamos claridad sobre los tipos impositivos aplicables y sus requisitos de cumplimiento en varios países, así como sobre la localización de las consultas de riesgo.

Una de mis principales responsabilidades es revisar y aprobar los informes redactados por los consultores del equipo. También ayudo a nuestro equipo de ventas con los clientes interesados en registrarse en el IPT en diferentes países. Esto implica discutir los seguros que ofrece el cliente y los países implicados y ayudar a incorporar nuevos clientes. También participo en la redacción de blogs y artículos regulares sobre IPT en una variedad de temas, y en seminarios web y otros eventos para clientes en los que discutimos una amplia gama de temas de IPT en todo el mundo.

También asistimos al equipo de servicios gestionados de cumplimiento con cualquier pregunta de sus clientes con la que necesiten ayuda. Esto puede incluir referencias legislativas o simplemente la confirmación de los tipos impositivos.

¿Puede hablarnos de la consultoría IPT de Sovos y de los proyectos típicos a los que ayuda?

La respuesta corta es que ayudamos a las aseguradoras en sus consultas sobre el cumplimiento de la IPT, pero eso puede variar de un proyecto a otro.

Un proyecto típico para el equipo de consultores sería que un cliente se dirigiera a nosotros y dijera: “Estamos pensando en suscribir este tipo de póliza de seguros en 10 países. ¿Podría decirnos todos los impuestos y tipos impositivos que se aplican, quién asume el coste de esos impuestos y cómo se calculan? ¿Podría también orientarnos sobre los requisitos de cumplimiento en cada país?”. Esto puede ser para países de la UE y de fuera de la UE.

Otro proyecto común es el de examinar las pólizas de seguro y confirmar el tipo de seguro para asegurarse de que se grava correctamente o examinar la localización del riesgo para un tipo de seguro. Esto implica analizar una póliza de muestra del cliente para confirmar cuál es el riesgo asegurable, de modo que se apliquen las normas correctas de tributación en los países pertinentes.

Los clientes de Sovos IPT tienden a tratar con seguros no de vida; a menudo se nos pide que analicemos pólizas de propiedad o riesgos de responsabilidad civil. España, Francia, Portugal y Bélgica son los países sobre los que más nos preguntan debido a sus complicados regímenes de IPT y tasas parafiscales y a sus diferentes tipos.

También nos preguntan por los seguros no admitidos. Por ejemplo, si una compañía suscribe un seguro pero no tiene licencia en ese país, puede tener preguntas sobre cómo se calculan los impuestos, quién es responsable de los mismos, quién debe liquidarlos, etc. Estas preguntas suelen provenir de aseguradoras no pertenecientes al EEE que suscriben pólizas en países del EEE.

Los corredores son otro tipo de clientes con los que tratamos, o como parte de las discusiones con las aseguradoras cuando hay dudas sobre quién es responsable de liquidar los impuestos sobre las primas. En estos casos podemos asesorar tanto a la aseguradora como al corredor.

¿Dónde necesitan apoyo los equipos fiscales y cómo ayuda Sovos?

Los equipos fiscales quieren tener la certeza de que están cobrando los impuestos correctos, y de que están cumpliendo con la liquidación de esos impuestos con las autoridades de los países pertinentes. Ahí es donde entramos nosotros, proporcionando orientación e informes. Hemos recibido comentarios de clientes que dicen que los informes han sido especialmente útiles para mostrar a los altos cargos que se está cumpliendo con los impuestos. Los informes son también un documento importante para tener en el archivo que demuestra que hubo un problema identificado y que recibieron asesoramiento externo. Es importante que los altos directivos y los auditores internos y externos tengan constancia de esta actividad. Si las autoridades fiscales hacen alguna pregunta a un equipo fiscal, pueden aportar pruebas.

Solemos trabajar con los equipos fiscales en las fases de planificación, cuando una organización quiere identificar cualquier problema fiscal potencial con antelación para garantizar que los sistemas estén actualizados y sean conformes desde el primer día.

¿Qué opina sobre el panorama de la IPT y su futuro?

Tengo algunas ideas.

La primera es sobre Las leyes de IPT de Alemania. Cuando el país cambió su ley sobre el IPT a finales de 2020, la autoridad amplió el alcance de quiénes podrían ser potencialmente gravados por el IPT alemán. Se pensó que otros países de Europa podrían intentar hacer lo mismo, siendo los Países Bajos un buen ejemplo en el que la legislación actual lo permite potencialmente en determinadas circunstancias. Pero como la aplicación de la ley alemana no fue la más exitosa, existe la sensación de que es poco probable que otros países sigan este camino por el momento.

También se plantea la cuestión de si se suprimirá o no el IPT en el Reino Unido y se sustituirá por el IVA. El gobierno está iniciando una consulta sobre el IVA en los servicios financieros, y es probable que esta propuesta se incluya en las discusiones entre el HMT, el HMRC y el mercado de los seguros, incluyendo tanto a las aseguradoras como a los corredores. Esta consulta durará probablemente un par de años, por lo que no conoceremos los resultados hasta dentro de un tiempo, y es posible que cualquier decisión al respecto se retrase por el momento de las próximas elecciones generales.

También está el debate sobre la digitalización del IPT. Últimamente no ha habido mucho movimiento al respecto. Irlanda está en proceso de digitalización y Francia iba a seguir su ejemplo, pero lo ha pospuesto hasta el año que viene. Ya estamos ayudando a nuestros clientes a poseer la capacidad de presentar el IPT en línea cuando esto se convierta en un requisito.

Polonia ha estado avanzando hacia introduciendo el marco CTC y el sistema, el Krajowy System e-Faktur (KSeF), desde principios de 2021. Desde el 1 de enero de 2022, la plataforma está disponible para los contribuyentes que opten por emitir facturas estructuradas a través de KSeF y beneficiarse de los incentivos introducidos.

Dado que los contribuyentes llevan un tiempo utilizando KSeF, veamos con más detalle lo que ha ocurrido y lo que ocurrirá en el futuro en relación con la reforma del CTC de Polonia.

Publicación del reglamento sobre el uso de KSeF

Presentado inicialmente como proyecto de ley por el Ministerio de Finanzas en noviembre de 2021, el reglamento sobre el uso del KSEF fue finalmente adoptado y publicado en el Boletín Oficial el 30 de diciembre de 2021 tras varias reiteraciones.

El reglamento abarca principalmente las categorías de autorizaciones, los métodos de autenticación y la información necesaria para acceder a las facturas estructuradas.

Según el reglamento, los contribuyentes que utilicen el KSEF deben autenticarse utilizando uno de los siguientes métodos: Firma electrónica cualificada, Sello electrónico cualificado, Firma de confianza o Token.

La firma de confianza confirma la identidad asignada a un determinado número de identificación polaco (PESEL). El método del token puede utilizarse para conceder autorizaciones en el KSeF una vez que el contribuyente se ha autenticado.

Nueva información y documentación publicada por la autoridad fiscal polaca

La autoridad fiscal polaca ha publicado nueva información en su sitio web sobre las características del KSeF, incluyendo las preguntas frecuentes y más documentación.

Las preguntas frecuentes incluyen información sobre el alcance y el funcionamiento del sistema, mientras que los archivos XML de muestra y el folleto informativo arrojan luz sobre la estructura lógica de las facturas electrónicas y los requisitos de asignación.

¿Qué pasará después?

Aunque la autoridad fiscal sigue esforzándose por aclarar los numerosos aspectos del nuevo sistema de CTC en Polonia, aún queda mucho camino por recorrer en lo que respecta a la plena aplicación del KSeF.

Por ejemplo, durante la consulta pública del proyecto de ley, el Ministerio de Hacienda declaró que los contribuyentes podrían descargar facturas estructuradas a través de la API en formato XML o PDF. A día de hoy, no hay información técnica disponible sobre la generación de PDF dentro del sistema utilizando la API. La autoridad fiscal ha publicado la documentación técnica relacionada con el proceso de salida, pero todavía no hay documentación disponible sobre el lado de entrada.

Y lo que es más importante, todavía no se ha obtenido del Consejo de la UE una decisión que autorice a Polonia a introducir medidas especiales de excepción a los artículos de la Directiva del IVA de la UE para el despliegue del mandato de facturación electrónica para todas las transacciones B2B. La actual Ley del IVA polaca exige la aceptación del comprador para recibir facturas estructuradas. Dado que las autoridades polacas pretenden que el KSeF sea obligatorio en 2023, se espera una modificación de esta disposición una vez que el Consejo de la UE haya autorizado las medidas especiales.

En 2020, la Comisión Europea (CE) adoptó un plan de cuatro años para desarrollar un marco fiscal más justo y sencillo. El Plan de Acción aspira a endurecer el sistema fiscal, garantizar que las plataformas digitales se atengan a las normas de transparencia y utilizar mejor los datos, reduciendo el fraude y la evasión fiscal.

En 2021, la Comisión aplicó cambios en el comercio electrónico, otro paso en el proceso de modernización. A partir de julio de 2021, el sistema de Mini Ventanilla Única (MOSS) se amplió a la Ventanilla Única (OSS) y Ventanilla Única de Importación (IOSS).

La implementación de OSS amplió el uso de los esquemas sindicales y no sindicales. Esto permite a los vendedores europeos y no europeos de servicios digitales y bienes simplificar sus prácticas de información. Por su parte, el IOSS permite a las empresas registrarse e importar a la UE bienes cuyo valor no supere los 150 euros.

En 2022, está previsto publicar la legislación en el marco del plan de acción “El IVA en la era digital” . Al igual que sus predecesores en 2020 y 2021, el objetivo principal de este plan es abordar el problema del fraude y mejorar la forma en que las empresas se relacionan con el sistema del IVA. La Comisión ha anunciado tres puntos que pretende abordar en su legislación:

Cómo trata el IVA a la economía de plataforma

Obligaciones de facturación electrónica y de declaración del IVA

Registro único del IVA en la UE

En concreto, un punto de interés es el punto único de registro del IVA en la UE, que pretende facilitar el cumplimiento entre los Estados miembros. Con ello, la Comisión Europea solicita información sobre cómo creen las empresas que ha ido la implantación de las I/OSS y sobre otras posibles opciones legislativas para el futuro, entre ellas:

Ampliación del OSS a:

Cubrir todos los suministros de bienes y servicios B2C por parte de proveedores no establecidos

Permitir las entregas y adquisiciones intracomunitarias de bienes, evitando así el registro del IVA al trasladar los bienes propios a nivel transfronterizo

Incluir las entregas de bienes y servicios entre empresas, manteniendo el actual mecanismo de devolución del IVA

Incluir las entregas de bienes y servicios B2B, introduciendo al mismo tiempo un mecanismo de deducción para el OSS

La inversión del sujeto pasivo en todos los suministros B2B realizados por proveedores no establecidos

Eliminación del umbral de 150 euros para el IOSS, de modo que se aplique a las ventas a distancia de bienes de cualquier valor

Hacer que las IOSS sean obligatorias para:

Todas las ventas a distancia de bienes importados

Todas las ventas a distancia de bienes importados que superen un umbral de facturación de la UE (por ejemplo, 10.000 euros)

Sólo mercados

La Comisión Europea inició el 21 de enero un periodo de consulta pública sobre la adaptación de las normas del IVA en un panorama económico digital. Buscan opiniones sobre cómo la CE debe adaptar los procesos fiscales del IVA y cómo pueden incorporar la tecnología para resolver los principales problemas de los impuestos, como el fraude y la complejidad de sus sistemas. La Comisión está aceptando comentarios en este período de consulta pública hasta el 15 de abril de 2022 – las presentaciones se pueden hacer aquí.

Sovos continuará monitoreando el desarrollo de esta legislación a lo largo del año a medida que se publique más información sobre su estructura e impacto, ya que estos cambios seguramente serán impactantes en el panorama europeo del IVA.

El seguro es un sector dinámico que cambia constantemente para adaptarse a las necesidades de los asegurados. El aumento de las vacaciones en el extranjero después de la Segunda Guerra Mundial hizo que se necesitara un seguro de asistencia para los imprevistos ocurridos fuera del país de origen del asegurado. La Directiva 84/641/CEE del Consejo reguló por primera vez el seguro de asistencia y se creó un nuevo ramo. Este ramo se añade a los 17 ramos regulados anteriormente en la Directiva 73/239/CEE de seguros no de vida y se denomina Asistencia (ramo 18).

Evolución del seguro de viaje

En un principio, el asegurado estaba cubierto por una póliza que le proporcionaba ayuda ante cualquier eventualidad al viajar al extranjero (pérdida del pasaporte, asistencia ante cualquier problema en el coche, etc.). La aseguradora creó una serie de ayudas con centros de llamadas, redes de proveedores y servicios adicionales para ayudar a resolver las dificultades cuando se viaja al extranjero.

Posteriormente, siguiendo las exigencias de los asegurados, las compañías de seguros y las agencias de viajes crearon seguros de viaje que incluyen una amplia gama de servicios. Estos consisten en varias protecciones dentro de diferentes ramos. Aquí comienza la complejidad fiscal de las pólizas de seguros de viaje. Se trata de una amalgama de coberturas, y hay que analizar la aplicación del tratamiento fiscal correcto en cada territorio.

Tratamiento fiscal correcto en los seguros de viaje

A la hora de sopesar la correcta aplicación del impuesto sobre los seguros de viaje, las empresas deben tener en cuenta lo siguiente localización del riesgo (LoR), clase de empresas y el enfoque fiscal correcto.

Localización del riesgo: El artículo 13 de la Directiva 2009/138/CE debe seguirse en las siguientes circunstancias:

Viajes de negocios: El LoR de la póliza del empleador para cubrir a sus empleados se ubicará en el lugar donde se encuentre la empresa.

Personas físicas: El TdR será el territorio en el que el titular del seguro tenga su residencia habitual, salvo que la póliza cubra riesgos de viaje o vacaciones durante cuatro meses o menos. En este caso, el TdR es el Estado miembro en el que el tomador contrató la póliza.

Clase de negocio afectada: Como se ha mencionado anteriormente, una de las complejidades del seguro de viaje es determinar las clases de negocio afectadas. Es habitual ver, en estos tipos de pólizas, múltiples coberturas como la de asistencia médica, pérdida o daño de equipaje, retrasos o cancelaciones de viaje, pérdida de documentos o dinero, accidentes personales, repatriación, etc. Los aseguradores deben identificar adecuadamente los detalles de estas coberturas para garantizar el tratamiento fiscal adecuado.

Taxability: Este paso es crucial. El tratamiento correcto de las pólizas podría variar las obligaciones a pagar, los diferentes impuestos y/o gravámenes y las tasas parafiscales a incluir en el cálculo de los impuestos. Esto significa que el tratamiento fiscal puede cambiar según el país. Es necesario identificar la obligación o la exención fiscal en función del ramo y de la ubicación geográfica.

Los aseguradores deben comprender la importancia de los detalles vitales asociados al seguro de viaje. Determinar el LoR, la clase de negocio afectada y la tributación garantiza que se pague la cantidad correcta y se envíe a las jurisdicciones adecuadas.

Aunque la salida del Reino Unido de la Unión Europea (UE), el 31 de diciembre de 2020, parece muy lejana, las empresas británicas siguen teniendo que hacer frente a los cambios en los procesos vigentes a la hora de importar mercancías de proveedores de la UE.

Declaraciones de aduana

A lo largo de 2021, las mercancías importadas a Gran Bretaña desde la UE estuvieron sujetas a varias flexibilidades desde el punto de vista aduanero. Con ello se pretendía reducir la carga que supone cumplimentar las declaraciones aduaneras completas y hacer frente a todas las consecuencias de la importación de mercancías que antes no estaban sujetas a la documentación y los controles de importación.

Las empresas británicas no estaban preparadas, en parte debido a las repercusiones de la pandemia de COVID-19, por lo que estas simplificaciones se prorrogaron varias veces durante 2021. A partir del 1 de enero de 2022, las mercancías que circulen entre la UE y Gran Bretaña estarán sujetas a declaraciones y controles aduaneros completos. Por lo tanto, ya no existe la posibilidad de aplazar las declaraciones de aduana, como sucedía anteriormente.

Además, los derechos de aduana que se deban pagar por las mercancías serán exigibles en el momento de la entrada y no cuando se presente la declaración de aduana, como sucedía en 2021. Las empresas pueden conseguir retrasar el pago de los derechos de aduana solicitando una cuenta de aplazamiento de los derechos en HMRC. En algunos casos, puede lograrse sin necesidad de presentar una garantía financiera, por lo que vale la pena considerarlo.

Debido a las negociaciones entre el gobierno del Reino Unido y la UE sobre el Protocolo de Irlanda del Norte, las importaciones de bienes no controlados de Irlanda e Irlanda del Norte no estarán sujetas a estos cambios. Se seguirán aplicando las anteriores servidumbres. Esto significa que las declaraciones aduaneras pueden retrasarse hasta 175 días. El gobierno del Reino Unido hará más anuncios una vez que las discusiones sobre el Protocolo hayan concluido. Cuando esto ocurra, le informaremos con más detalle.

IVA a la importación

En cuanto al IVA a la importación, la Contabilidad del IVA a la Importación Aplazada (PIVA) sigue estando disponible y, aunque no es obligatoria, se recomienda, ya que proporciona una valiosa ventaja de tesorería. Se aplica a las importaciones de todos los países y no sólo de la UE. A diferencia de lo que ocurre en algunos países de la UE, no se aplica automáticamente y debe solicitarse al presentar la declaración de importación. Por lo tanto, el importador debe aconsejar a quien presente la declaración que la rellene debidamente. Si no se solicita, el IVA a la importación es pagadero en el momento de la entrada y tendrá que recuperarse en la declaración del IVA – HMRC sigue emitiendo el certificado C79 cuando se paga el IVA en la frontera, y es una prueba necesaria para recuperar el IVA.

Las empresas también tendrán que recordar que deben descargar la declaración mensual del PIVA del sitio web de HMRC – es necesaria para determinar el importe del IVA a la importación pagadero en la declaración del IVA. Esto debe hacerse en un plazo de seis meses, ya que no está disponible después de ese tiempo.

Declaraciones Intrastat

Otro cambio es el relativo a la declaración de Intrastat para las importaciones en Gran Bretaña procedentes de la UE. Las declaraciones de llegada se exigían durante 2021 para proporcionar al gobierno británico estadísticas comerciales, dado que los importadores podían retrasar la presentación de las declaraciones aduaneras completas. Las llegadas de Intrastat ahora sólo se requieren para las mercancías que se mueven desde la UE a Irlanda del Norte – esto se debe a que Irlanda del Norte todavía se considera parte de la UE para las mercancías.

Las disposiciones del Acuerdo de Comercio y Cooperación entre la UE y el Reino Unido tienen que ser consideradas cuando se importan mercancías de la UE, especialmente en lo que respecta al origen de las mercancías y si la importación está libre de aranceles. Esto ha estado en vigor desde el 1 de enero de 2021, pero hay cambios prácticos que se consideran más adelante en nuestro artículo que discute el origen de los bienes y la solicitud de alivio en el comercio entre la UE y el Reino Unido. Estos cambios significan que las importaciones procedentes de la UE se tratan de la misma manera que las importaciones de cualquier otro país, a excepción de las mercancías procedentes de Irlanda e Irlanda del Norte, que siguen estando sujetas a un régimen especial.

Tome medidas

¿Quiere saber cómo afectarán los cambios entre la UE y el Reino Unido a sus obligaciones en materia de IVA? Póngase en contacto con nosotros para obtener más información.

Conozca al experto es nuestra serie de blogs en los que compartimos más información sobre el equipo que está detrás de nuestro innovador software y nuestros servicios gestionados.

Como organización global con expertos en fiscalidad indirecta en todas las regiones, nuestro equipo especializado suele ser el primero en conocer los nuevos cambios normativos y las últimas novedades en los regímenes fiscales de todo el mundo para ayudarle en el cumplimiento de sus obligaciones fiscales.

Hablamos con Khaled Cherif, representante sénior de clientes aquí en Sovos para descubrir más sobre el Impuesto sobre las Primas de Seguros (IPT) y, en particular, las complejidades de Francia y los territorios franceses de ultramar.

¿Puede hablarme de su función y de lo que implica?

Me incorporé a Sovos como parte del equipo de IPT en junio de 2017. Mi función es la de representante principal de los clientes y trabajo principalmente con nuestros clientes franceses e italianos, que son unas 54 organizaciones.

Soy el primer punto de contacto, por lo que mi función, junto con el resto del equipo, es proporcionar a los clientes toda la asistencia que necesiten, incluida la ayuda en la presentación de sus obligaciones y la garantía de que cumplen con la normativa pertinente.

¿Puede explicar la IPT en Francia y qué es lo más complejo de la normativa y los requisitos de la IPT en el país?

El IPT en Francia es bastante complejo, ya que hay muchas tasas parafiscales que pueden aplicarse a las primas de los seguros. También hay múltiples tipos de IPT en función del tipo de riesgo cubierto. El tipo de IPT puede oscilar entre el 7% y el 30%. Además de los diferentes tipos de IPT, existen también 10 tasas parafiscales que pueden aplicarse a las primas de seguros y, de nuevo, todas ellas con tipos variables.

También hay que tener en cuenta territorios franceses de ultramar . Existen dos grupos de territorios franceses de ultramar, los Departamentos y Regiones de Ultramar (DROM) y las Colectividades de Ultramar (COM).

¿Qué consejos tiene para las aseguradoras que tienen obligaciones de IPT en Francia y otros países de la UE?

Es importante entender las diferencias en los requisitos del IPT con los territorios franceses de ultramar.

Los DROM (Guayana Francesa, Guadalupe, Martinica, Mayotte y Reunión) reciben el mismo trato que la Francia continental a efectos del impuesto sobre las primas. Las primas que cubren riesgos situados en estos territorios deben declararse de la misma manera, excepto en el caso de Guyana y Mayotte, donde los tipos de IPT aplicables se reducen a la mitad.

En el caso de los COM, la autoridad fiscal local del territorio puede recaudar impuestos sobre las primas de seguro. La mayoría han establecido sus propios regímenes de IPT, y a menudo exigen a las aseguradoras que designen un representante fiscal. En algunos territorios de las OCM se puede utilizar la identificación fiscal emitida para la Francia continental.

Como muchas organizaciones francesas e internacionales tienen filiales en territorios franceses de ultramar, es importante entender cómo afectan los diferentes tipos de IPT y las declaraciones al cumplimiento. El hecho de no tener sede en el territorio donde hay que presentar el IPT puede complicar las cosas, por lo que trabajar con socios o representantes locales puede aliviar la carga.

¿Cómo puede Sovos ayudar a las aseguradoras?

Sovos cuenta con un equipo con experiencia global en IPT, lo que significa que podemos ayudar a las organizaciones a entender sus requisitos de IPT dondequiera que operen, incluso en Francia y los territorios franceses de ultramar.

Sovos tiene un profundo conocimiento de los requisitos, leyes y reglamentos locales, así como socios y representantes locales para ayudar con los requisitos de IPT.

Durante la última década, el gobierno vietnamita ha estado desarrollando una solución factible para reducir el fraude del IVA en el país mediante la adopción de un requisito de factura electrónica para las empresas que realizan actividades económicas en Vietnam. Finalmente, el 1 de julio de 2022 está previsto que entre en vigor en todo el país un requisito obligatorio de facturación electrónica.

Aplazamiento del mandato de facturación electrónica para 2020

Ese mismo año, en octubre de 2020, se comunicó el nuevo plazo mediante el Decreto 123, que retrasa el mandato de facturación electrónica hasta el 1 de julio de 2022. Este nuevo plazo coincide también con las fechas de aplicación de las normas relativas al sistema de facturación electrónica previstas en la Ley de Administración Tributaria.

Plan de preparación regional en curso

La Dirección General de Impuestos de Vietnam (DGI) anunció su plan de trabajar primero con las administraciones fiscales locales de seis provincias y ciudades: Ho Chi Minh City Hanoi, Binh Dinh, Quang Ninh, Hai Phong y Phu Tho para comenzar a implementar soluciones técnicas para los nuevos requisitos de la factura electrónica y la construcción de un sistema de tecnología de la información que permita la conexión, la transmisión, la recepción y el almacenamiento de datos. Según el plan de acción del GTD, para marzo de 2022, estas seis ciudades y provincias deberán estar listas para la activación del sistema de facturación electrónica.

El GTD anunció que, a partir de abril de 2022, el nuevo sistema de facturación electrónica continuará desplegándose en las restantes provincias y ciudades.

Por último, según este plan de implementación local, para julio de 2022, todas las ciudades y provincias de Vietnam deberán desplegar el sistema de facturación electrónica sobre la base de las normas establecidas en el Decreto 123 y la Circular que orienta y aclara ciertos aspectos del nuevo sistema de facturación electrónica.

Próximos pasos para las empresas

Los sujetos pasivos que operan en Vietnam estarán obligados a emitir facturas electrónicas para sus transacciones a partir del 1 de julio de 2022 y deberán estar preparados para cumplir con el nuevo marco legal. Las empresas, las organizaciones económicas, otras organizaciones, los hogares comerciales y los individuos deben registrarse en la administración fiscal local para empezar a utilizar las facturas electrónicas de acuerdo con las normas establecidas en el mencionado Decreto 123.

Vietnam avanza por fin en la adopción de la facturación electrónica obligatoria. Sin embargo, hay mucho trabajo relacionado con la documentación técnica necesaria y la implementación local del nuevo sistema de facturación electrónica. Seguiremos vigilando los últimos avances para determinar si la GTD puede cumplir todos los requisitos a tiempo para la implantación obligatoria de la facturación electrónica.

Recientemente hemos lanzado la 13 edición de nuestro informe anual Trends, el estudio más completo del sector sobre mandatos de IVA u controles de cumplimiento a nivel mundial. Tendencias ofrece una visión completa del panorama normativo mundial, destacando cómo los gobiernos de todo el mundo están promulgando nuevas y complejas políticas y controles para cerrar las brechas fiscales y recaudar los ingresos adeudados. Estas políticas y protocolos afectan a todas las empresas en los países en los que comercian, independientemente de dónde tengan su sede.

El informe de este año examina cómo las inversiones a gran escala en tecnología de digitalización en los últimos años han permitido a las autoridades fiscales de gran parte del mundo aplicar el análisis de datos en tiempo real y la aplicación permanente. Impulsadas por las nuevas tecnologías y capacidades, las administraciones están ahora en todos los aspectos de las operaciones empresariales y están siempre presentes en los datos de las empresas.

Las empresas tienen que enviar cada vez más lo que equivale a todos sus datos de ventas y de la cadena de suministro en directo, así como todo el contenido de sus sistemas contables a las administraciones fiscales. Este acceso a los libros de contabilidad crea oportunidades sin precedentes para que las administraciones fiscales triangulen los datos de origen de las transacciones de una empresa con su tratamiento contable y el movimiento real de los flujos de bienes y dinero.

El panorama europeo del IVA

Después de años en los que América Latina lideró con la innovación en estas áreas legislativas, Europa está empezando a acelerar la digitalización de la información fiscal. Nuestro informe de Tendencias destaca las principales novedades y normativas que seguirán teniendo impacto en 2022, entre ellas:

Los procesos de declaración del IVA se vuelven digitales y más frecuentes – La declaración del IVA existente se está volviendo más granular y más frecuente en muchos Estados miembros de la UE, y la mayoría está evolucionando rápidamente hacia controles en tiempo real con o sin mandatos de facturación electrónica.

Italia cuenta con la facturación electrónica obligatoria a través de una plataforma de intercambio de datos introducida previamente para la mensajería de la contratación pública.

Desde 2017 en España, todas las empresas deben informar de las facturas entrantes y salientes en un plazo de cuatro días.

En Hungría, los proveedores tienen que informar de sus facturas de venta en tiempo real desde 2018.

Las normas de contratación pública desempeñarán un papel importante en el diseño de diversos modelos de control continuo de las transacciones (CTC) – Las administraciones públicas, como los grandes compradores de bienes y servicios, adoptan cada vez más marcos como el PEPPOL; las normas y las plataformas utilizadas para estas transacciones se reutilizarán cada vez más para la facturación electrónica como factor clave de la digitalización del IVA.

El modelo de CTC “Own the Transaction” se hace más popular – Cada vez más administraciones tributarias pretenden no sólo recibir los datos de notificación de las transacciones comerciales, sino utilizar la legislación para convertirse ellas mismas en la plataforma de intercambio de facturas.

Esta tendencia está ganando adeptos después de que Turquía e Italia la introdujeran como conceptos básicos en su legislación de CTC, mientras que países como Francia y Polonia están introduciendo modelos similares.

SAF-T está aquí para quedarse – El Fichero Estándar de Auditoría Fiscal (SAF-T) de la OCDE seguirá siendo una inspiración para las administraciones fiscales europeas, no sólo para aplicar el IVA a través de controles en tiempo real o casi real, sino también para obtener copias de los libros contables completos de los contribuyentes en sus propios sistemas, con el fin de realizar controles fiscales más amplios y apoyar las auditorías.

Paquete del IVA del comercio electrónico de la UE y servicios digitales – Los cambios introducidos en julio de 2021 en la Ventanilla Única (VU) y el lanzamiento de un concepto de Ventanilla Única de Importación (VSI) han cambiado drásticamente los requisitos para todos los vendedores de comercio electrónico y mercados que venden bienes de bajo valor o servicios digitales a los consumidores europeos.

Según Christiaan van der Valk, autor principal de Tendencias, los gobiernos ya tienen todas las pruebas y capacidades que necesitan para impulsar programas agresivos de supervisión y aplicación en tiempo real. Estos programas existen en la mayor parte de Sudamérica y Centroamérica y se están extendiendo rápidamente por países de Europa como Francia, Alemania y Bélgica, así como por Asia y partes de África. Los gobiernos se están moviendo rápidamente para hacer cumplir estas normas y el incumplimiento puede llevar a interrupciones de la actividad empresarial e incluso a paros.

Este nuevo nivel de transparencia impuesta está obligando a las empresas a adaptar su forma de seguir y aplicar la facturación electrónica y los cambios en los mandatos de datos en todo el mundo. Para seguir cumpliendo la normativa, las empresas necesitan un enfoque continuo y sistemático de la supervisión de los requisitos.

Trends es el informe más completo de su clase. Ofrece una visión objetiva del panorama del IVA con un análisis imparcial de nuestro equipo de expertos en fiscalidad y reglamentación. El ritmo de cambio de la fiscalidad y la normativa sigue acelerándose y este informe le ayudará a prepararse.

Identificar la Localización del riesgo en el caso de los seguros de salud puede ser un tema complicado, pero también es crucial hacerlo bien. Si no se hace así, se pueden infradeclarar las obligaciones fiscales en un territorio determinado y se pueden aplicar sanciones una vez que se identifiquen estos déficits y se liquiden con retraso. Examinamos la situación desde una perspectiva europea.

Antecedentes legales

El punto de partida en este ámbito es la Directiva Solvencia II (Directiva 138/2009/CE). En particular, el artículo 13, apartado 13, describe las diferentes categorías de riesgos de seguro que se utilizan para determinar la localización del riesgo. Dado que el seguro de enfermedad no está incluido en las disposiciones específicas para los riesgos de propiedad, vehículos y viajes, se aborda mediante la disposición general del artículo 13, apartado 13, letra d).

Este artículo se refiere a la “residencia habitual del tomador del seguro” o, cuando el tomador es una persona jurídica, al “establecimiento de dicho tomador al que se refiere el contrato”. Consideraremos estos supuestos por separado, dada la distinción entre personas físicas y jurídicas.

Cuando el titular del seguro es una persona física

En el caso de las personas físicas, la situación suele ser sencilla. Sobre la base de lo anterior, el factor clave es la residencia habitual del tomador del seguro. El domicilio permanente del titular del seguro suele ser relativamente fácil de confirmar.

Pueden surgir casos más complicados cuando alguien se traslada de un lugar de riesgo a otro. Por ejemplo, cuando un individuo adquiere un seguro en un país concreto, habiendo vivido allí durante un periodo significativo antes de trasladarse a otro país poco después, el Lugar de Riesgo será el país original. Como la legislación de la UE no entra en detalles sobre este punto, los ejemplos de ausencia de residencia habitual aparente se tratarán caso por caso.

Cuando el titular del seguro es una persona jurídica

En este caso, hay que considerar en primer lugar el “establecimiento del asegurado al que se refiere el contrato”. El establecimiento se trata de forma bastante amplia, como demuestra el asunto del Tribunal de Justicia de las Comunidades Europeas Kvaerner plc contra Staatssecretaris van Financiën (C-191/99), que es anterior a Solvencia II.

No obstante, la residencia habitual del asegurado debe utilizarse para identificar el lugar de riesgo incluso cuando el tomador del seguro es una persona jurídica en determinadas circunstancias. Esto ocurrirá cuando el asegurado sea parte independiente de un contrato de seguro, lo que le dará derecho a reclamar por sí mismo en lugar de hacerlo a través de la empresa tomadora del seguro.

Esta lógica también puede extenderse potencialmente a los dependientes de la persona asegurada añadidos a la póliza y que también pueden reclamar por separado en virtud del contrato. También crearán un lugar de riesgo, aunque éste suele estar en el mismo país que la persona asegurada. En última instancia, el enfoque de cumplimiento será dictado por la configuración general de la póliza.

Si cualquier asegurador que realice negocios en Europa tiene alguna pregunta sobre las normas de localización del riesgo, ya sea en relación con el seguro de salud o con cualquier otro seguro, Sovos está en la mejor posición para proporcionar asesoramiento para garantizar que los impuestos se declaren correctamente.

El 30 de enero de 2022, la Autoridad del Zakat, los Impuestos y las Aduanas (ZATCA) publicó un anuncio en su página web oficial relativo a las sanciones por incumplimiento de las normas del IVA, y actualmente sólo está disponible en árabe. Como parte del anuncio, las multas anteriores han sido modificadas, dando paso a un enfoque más cooperativo y educativo para sancionar a los contribuyentes por su incumplimiento de las normas del IVA que antes.

¿Cuál es el nuevo enfoque?

Si los funcionarios de la ZATCA detectan una infracción durante una visita sobre el terreno, el contribuyente recibirá primero una advertencia sobre la infracción sin ninguna sanción. La ZATCA pretende concienciar a los contribuyentes en lugar de sancionarlos por su primera infracción. Los contribuyentes dispondrán de tres meses para cumplir la ley y realizar los cambios necesarios en sus procesos.

Si el incumplimiento continúa después de la primera inspección, el contribuyente será multado con 1.000 riales, unos 267 dólares. La multa aumentará gradualmente si el contribuyente no cumple las normas y no realiza los cambios necesarios en los tres meses siguientes a la notificación.

La multa por cada vez que se repita será la siguiente 5.000 riales por tercera vez, 10.000 riales por cuarta vez y 40.000 riales por quinta vez. Si la misma infracción se repite 12 meses después de su descubrimiento, se considera una nueva infracción, y el proceso se iniciará con una advertencia sin multa.

¿Cuáles son las violaciones de la facturación electrónica?

Según el anuncio, las infracciones de las normas de facturación electrónica se sancionarán con arreglo al nuevo procedimiento descrito anteriormente. Los casos que requieren una notificación/multa son ligeramente diferentes de las infracciones iniciales descritas anteriormente y se destacan como sigue:

No emitir y almacenar facturas electrónicamente

No incluir un código QR

Incumplimiento de la conservación de las facturas electrónicas y las notas electrónicas en la forma estipulada

No notificar a la autoridad cualquier mal funcionamiento que dificulte la emisión de facturas electrónicas

Borrar o modificar las facturas electrónicas después de su emisión

Incluir cualquiera de las funciones prohibidas en las soluciones de facturación electrónica

Violación de cualquier otra disposición de la facturación electrónica.

¿Qué es lo siguiente?

La ZATCA afirma que el nuevo enfoque garantiza la proporcionalidad entre la infracción y la sanción impuesta a los contribuyentes, a la vez que les da la oportunidad de cumplirla en un plazo determinado. Teniendo en cuenta que la introducción tanto del IVA como de la facturación electrónica obligatoria es bastante reciente en el país, hay ciertos aspectos que no están claros para los contribuyentes. Este enfoque servirá para educar a las empresas y se espera que sea bien recibido por los interesados.

Tome medidas

Descargue el 13º informe anual de tendencias de Sovos para saber más sobre lo que creemos que nos depara el futuro. Síganos en LinkedIn y Twitter para conocer las noticias más actualizadas sobre regulación.

Libro electrónico

Simplifique el IVA de la UE con IOSS

El paquete de IVA para el comercio electrónico de la UE entró en vigor el 1 de julio de 2021 y trajo consigo la necesidad de un cambio operativo, disrupción empresarial y mucha complejidad contable.

Un componente clave del paquete es la ventanilla única de importación (IOSS, por sus siglas en inglés), una nueva forma de que las empresas cumplan con las obligaciones en materia de IVA de la UE al realizar transacciones transfronterizas.

En este libro electrónico, explicamos los conceptos clave y los casos de uso comunes de IOSS para que pueda comprender y aprovechar mejor las ventajas de este sistema, y para que sepa cómo aplicarlo a su negocio.

El sistema IOSS es extenso y complicado, y reescribe las normas para las empresas que venden a Europa y dentro de Europa. Este libro electrónico pretende hacerlo más fácil para usted. Trata los siguientes temas:

Aspectos básicos

Requisitos de los intermediarios

Consideraciones clave para su empresa

Cómo garantizar el cumplimiento del sistema IOSS

Cómo podemos ayudarle

Obtenga el libro electrónico

Dedicamos mucho tiempo a cada uno de estos temas para que pueda saber a ciencia cierta si el sistema IOSS es la opción adecuada para su negocio.

Nuestro libro electrónico comienza con una introducción a los aspectos básicos del IOSS. Esto incluye su funcionamiento, sus múltiples normas y su aplicación hasta la fecha. El libro electrónico también proporciona información adicional sobre los intermediarios del IOSS, así como su propósito y cuándo se pueden designar.

Además, obtendrá más información sobre el proceso de registro en el IOSS, incluido cómo afecta a lo siguiente:

Experiencia del cliente

Registro del IVA

Simplificación del IVA

Contabilidad

Recopilación de datos y facturación

Planificación de contingencias

Cuestiones comerciales

Respondemos a algunas preguntas importantes que debe tener en cuenta sobre el registro en el sistema IOSS:

¿Necesitará designar a un intermediario?

¿Cómo puede designar a uno?

¿Cómo se preparará para su registro en el IOSS? ¿Se registrará usted mismo o buscará ayuda?

¿Cómo presentará las declaraciones mensuales y pagará el IVA? ¿Buscará a un socio?

¿Cómo puede asegurarse de que los datos registrados tengan el formato correcto y estén actualizados?

¿Cómo responderá a las auditorías de las autoridades tributarias?

Independientemente de su decisión final respecto al IOSS, nuestro libro electrónico le ayudará a tomar la mejor decisión posible para su empresa.

Sean cuales sean sus obligaciones en materia de IVA, Sovos cuenta con la experiencia necesaria para ayudarle a gestionar sus eventos globales y las complejidades de las regulaciones del IVA para el comercio transfronterizo.

Nuestros servicios gestionados de IVA alivian su carga de trabajo de cumplimiento y, al mismo tiempo, reducen los riesgos dondequiera que haga negocios. Además, nos aseguramos de que esté preparado para gestionar los requisitos de IVA en los mercados que aspira a dominar en el futuro.

Las Oficinas de Impuestos de Shanghái, la provincia de Guangdong y la región autónoma de Mongolia Interior han anunciado su intención de llevar a cabo un nuevo programa piloto para contribuyentes seleccionados con sede en algunas zonas de las provincias. El programa piloto implicará la adopción de un nuevo tipo de factura electrónica, conocida como factura electrónica totalmente digitalizada.

Introducción de un nuevo tipo de factura electrónica

Muchas regiones de China forman parte actualmente de un programa piloto que permite a los contribuyentes recién registrados que operan en China emitir voluntariamente facturas electrónicas especiales de IVA para reclamar el IVA soportado, principalmente con fines B2B.

La nueva factura electrónica totalmente digitalizada es una versión simplificada y mejorada de las facturas electrónicas actuales en China. La emisión y las características de la factura totalmente digitalizada son diferentes de otras facturas electrónicas utilizadas anteriormente en el país.

Características de la factura electrónica totalmente digitalizada

La factura totalmente digitalizada es supervisada por las oficinas locales de Hacienda como parte del programa piloto

Los efectos jurídicos y la finalidad básica son los mismos que los de las facturas en papel existentes

Las facturas totalmente digitalizadas pueden entregarse en forma de mensajes de datos, lo que elimina los requisitos de formatos específicos como PDF u OFD

El contenido básico incluye el código QR dinámico, el número de factura, la fecha de la factura, la información del comprador, la información del vendedor, la cantidad, el precio unitario, el importe, el tipo impositivo, el importe del impuesto, el total, el precio total y el impuesto

Después de que el contribuyente del programa piloto haya superado una "verificación del nombre real", podrá utilizar inmediatamente la plataforma de servicios de facturación electrónica para emitir facturas sin necesidad de utilizar equipos especiales para el control fiscal (por ejemplo, el dispositivo UKey)

Los contribuyentes piloto pueden entregar automáticamente facturas totalmente digitalizadas a través de la cuenta digital tributaria de la plataforma de servicios de factura electrónica y también pueden entregar ellos mismos facturas totalmente electrónicas por correo electrónico u otros medios

Verificación de facturas electrónicas totalmente digitalizadas

Apoyándose en la plataforma nacional de servicio de factura electrónica unificada, las autoridades fiscales prestarán a los contribuyentes seleccionados para este programa piloto servicios como la emisión, la entrega y la inspección de facturas electrónicas totalmente digitalizadas las 24 horas del día. Los contribuyentes podrán verificar la información de todas las facturas electrónicas a través de la plataforma de servicio de facturas electrónicas o de la plataforma nacional de inspección de facturas del IVA (https://inv-veri.chinatax.gov.cn ).

¿Qué es lo que sigue para la facturación electrónica en China?

Este nuevo programa piloto ha entrado en vigor en Shanghái, Guangzhou, Foshan, la Zona de Cooperación Intensiva de Guangdong-Macao y Hohhot desde el 1 de diciembre de 2021. A pesar de la falta de un calendario oficial para la implementación, se espera que el alcance de este programa piloto se amplíe en 2022 para cubrir nuevos contribuyentes y regiones en China, allanando el camino para la adopción a nivel nacional de la factura electrónica totalmente digitalizada.

Este nuevo procedimiento de importación es obligatorio para todos los contribuyentes identificados a efectos del IVA en Francia. Los contribuyentes registrados ya no pueden optar por pagar el IVA de importación a la aduana y deben declarar todo el IVA de importación a través de la declaración del IVA. Esto supone un cambio con respecto al proceso anterior, en el que los contribuyentes necesitaban recibir una autorización previa para aplicar un mecanismo de inversión del sujeto pasivo para pagar el IVA a la importación a través de la declaración del IVA. Ahora, este proceso es automático y obligatorio, y no se requiere autorización.

En consecuencia, los contribuyentes con operaciones de importación en Francia deben ahora registrarse a efectos del IVA ante las autoridades fiscales francesas. Además, el número de IVA intracomunitario francés del responsable del pago del IVA a la importación debe figurar en todas las declaraciones aduaneras.

Cambios en la declaración del IVA

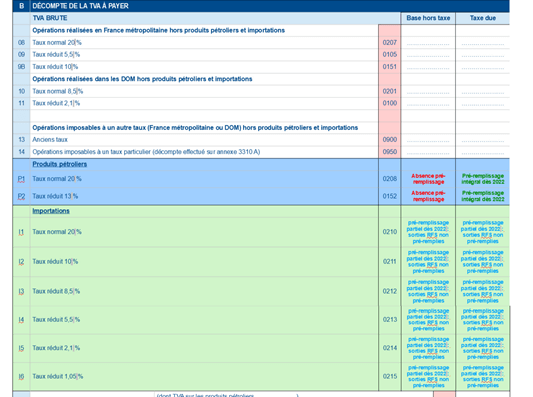

Los cambios en la declaración del IVA en Francia incluyen (ver Figura 1):

Nuevos campos para declarar el IVA de importación y los productos petrolíferos

Nuevo sistema de numeración para la mayoría de las devoluciones

Información precumplimentada sobre las importaciones: enumera el importe del IVA de importación recaudado de las partidas aduaneras previamente declaradas a la Dirección General de Aduanas e Impuestos Indirectos (DGDDI). Los contribuyentes tendrán la posibilidad de editar los importes de importación pre-rellenados antes de su presentación

La información precumplimentada se rellenará a partir del día 14 del mes siguiente a la fecha de vencimiento

Las declaraciones de IVA que contengan IVA de importación deberán presentarse el día 24 del mes siguiente al periodo de presentación

Figura 1: Borrador del extracto de la declaración del IVA de 2022

Impacto en los contribuyentes

A partir del 31 de diciembre de 2021, los "operadores extranjeros" que hayan importado bienes y luego hayan realizado ventas locales al amparo de la inversión del sujeto pasivo nacional deberán registrarse como consecuencia de la parte de importación de la operación y seguirán aplicando la inversión del sujeto pasivo a sus ventas. Esto requerirá ahora la presentación de una nueva declaración de IVA.

Además, hasta el 31 de diciembre de 2021, una empresa extranjera que importaba bienes en Francia y realizaba ventas locales con el sistema de inversión del sujeto pasivo tenía que recuperar el IVA de importación pagado en virtud de la Directiva de devolución (empresas de la UE) o de la Directiva 13 (empresas de fuera de la UE). En el caso de las solicitudes de la Directiva de devolución, Francia habría obtenido una ventaja de tesorería porque, o bien las empresas no presentaron solicitudes (por su escaso valor), o bien porque las solicitudes fueron rechazadas por incumplimiento. En el caso de las reclamaciones en virtud de la Directiva 13y de las dos consideraciones anteriores, existía también el problema de la "reciprocidad", que impedía las reclamaciones de algunos países, como los Estados Unidos, por ejemplo. Con el nuevo régimen, se reclama todo el IVA a la importación, lo que supone un posible déficit presupuestario.

Tome medidas

Para saber más sobre lo que creemos que nos depara el futuro, descargue Trends y síganos en LinkedIn y Twitter para estar al día de las últimas noticias y actualizaciones en materia de regulación.

El Protocolo de Irlanda del Norte relativo a las mercancías que circulan de Gran Bretaña a Irlanda del Norte sigue causando problemas, lo que lleva a pedir su suspensión a través del artículo 16. Pero, al mismo tiempo, algunos políticos norirlandeses quieren aprovechar la posibilidad de que las empresas entren en el país y se beneficien de estar en el Reino Unido y en el mercado único al mismo tiempo. Será un círculo interesante que habrá que cuadrar.

En el caso de las mercancías que se trasladan de Gran Bretaña a la UE, ha sido necesario revisar las cadenas de suministro y el cumplimiento del IVA, especialmente cuando el proveedor de Gran Bretaña debe importar las mercancías. En este caso, la teoría choca con la realidad, lo que obliga a revisar los planes.

Muchos proveedores británicos que venden bienes a la UE decidieron que un buen enfoque sería obtener un número de IVA en los Países Bajos y, a continuación, importar los bienes con una licencia del artículo 23 para diferir el IVA de importación a la declaración del IVA, un esquema sencillo de establecer y gestionar. Sin embargo, según el Código Aduanero de la Unión, todo aquel que importe mercancías a la UE debe estar establecido en ella o designar a un "agente de aduanas indirecto" establecido en la UE.

Al aceptar este nombramiento, la entidad de la UE pasa a ser responsable conjuntamente con el importador del IVA y los derechos que se deben pagar. No es de extrañar que sea difícil encontrar empresas que ofrezcan este servicio. En 2020, el organismo que representa a los transitarios en Alemania sugirió que no se aceptaran tales nombramientos debido al riesgo financiero. Para muchas empresas británicas, la única solución ha sido crear una empresa en la UE, a menudo en los Países Bajos, para importar en su nombre.

El Brexit también causó problemas a las empresas británicas que suministran equipos que deben instalarse en fábricas u otros locales, como partes de las líneas de producción.

En el mercado único existe una simplificación para este tipo de entregas. El vendedor puede trasladar los bienes a otro Estado miembro para instalarlos, y el cliente debe pagar el impuesto de adquisición correspondiente a los bienes. Esto se debe a que no es necesario que el proveedor tenga un número de IVA local en el Estado miembro donde se instalan los bienes.

Tras el Brexit, los proveedores que envíen bienes desde Gran Bretaña a la UE para su instalación ya no podrán utilizar esta simplificación. En su lugar, el proveedor de Gran Bretaña debe ahora importar los bienes a la UE y luego realizar una venta. Si los bienes se importan y se instalan en un Estado miembro en el que se aplica la inversión del sujeto pasivo ampliada a la venta, se producirá un problema de tesorería en relación con el IVA de importación pagado. Las reclamaciones deben realizarse con arreglo a la Directiva 13 y, si el Estado miembro en cuestión aplica el concepto de "reciprocidad", la reclamación puede ser denegada.

La "reciprocidad" permite a un Estado miembro denegar la devolución del IVA a los contribuyentes de terceros países que no permiten la devolución del IVA a los contribuyentes del Estado miembro. El Estado miembro suele publicar una lista de terceros países que pueden presentar solicitudes cuando se invoca la reciprocidad.

Antes del Brexit, no era necesario que el Reino Unido estuviera en esa lista, por lo que ahora representa un riesgo real. Algunos Estados miembros, entre ellos España, añadieron al Reino Unido a su lista inmediatamente después del Brexit. Si no se tienen en cuenta estas sutiles complejidades antes de acordar una transacción, las consecuencias para la tesorería podrían ser graves, por lo que la planificación es esencial.

Las empresas también tienen que asegurarse de que están preparadas para los cambios que entrarán en vigor el 1 de enero de 2022.

En virtud del Acuerdo de Comercio y Cooperación entre la UE y el Reino Unido, las mercancías exportadas desde Gran Bretaña a la UE con origen en el Reino Unido están libres de derechos de importación. En algunas situaciones, los exportadores exigen a sus proveedores información sobre el origen de las mercancías que suministran.

Hasta el 31 de diciembre de 2021, un exportador de mercancías de Gran Bretaña a la UE no necesitaba disponer de una declaración del proveedor cuando realizaba una declaración de origen que debía utilizar el cliente para solicitar el tipo de derecho cero sobre las importaciones en la UE. Basta con que el exportador esté seguro de que se cumplen las normas de origen y haga todo lo posible por obtener las declaraciones de los proveedores a posteriori.

Supongamos que un exportador británico se encuentra con que la declaración del proveedor no está disponible a posteriori. En ese caso, debe informar al cliente de la UE, que tendrá que considerar la repercusión en las importaciones que ha realizado.

Si un exportador no puede atender una solicitud oficial de verificación del origen de las mercancías que son del Reino Unido, el cliente de la UE deberá pagar el tipo de derecho completo con carácter retroactivo.

A partir del 1 de enero de 2022, un exportador debe tener una declaración del proveedor, cuando se requiera, al hacer la declaración de origen al cliente o se pagará la tasa completa de derechos de aduana. Este importante cambio en la normativa afectará a todas las empresas que exporten a la UE, incluidos los minoristas de comercio electrónico que vendan productos por encima de 150 euros.

Tome medidas

Póngase en contacto con para conocer las ventajas que puede ofrecer un proveedor de servicios gestionados para aliviar la carga de cumplimiento del IVA de su empresa.

En una entrada del blog a principios de año, escribimos sobre cómo varios países de Europa del Este han empezado a aplicar controles continuos de las transacciones (CTC) para combatir el fraude fiscal y reducir la brecha del IVA. Sin embargo, ha sido un año lleno de acontecimientos con muchas novedades en la región, así que veamos más de cerca algunos de los cambios que se avecinan.

LETONIA

Letonia ha revelado recientemente sus planes para el nuevo régimen de CTC. El Gobierno letón aprobó un informe elaborado por el Ministerio de Finanzas para implantar un sistema de facturación electrónica en el país. El concepto descrito en el informe prevé la introducción de la facturación electrónica como obligatoria para las transacciones B2B y B2G a partir de 2025 en el marco del PEPPOL. Los detalles sobre el sistema, incluida la legislación y la documentación técnica, se esperan a su debido tiempo.

Serbia

Serbia es otro país que avanza rápidamente hacia un marco de CTC y, al parecer, varias partes interesadas consideran que este movimiento es bastante rápido. El Ministerio de Finanzas anunció recientemente que ante la solicitud de un periodo de transición para adaptarse al nuevo sistema de facturas electrónicas, han decidido posponer la fecha de entrada en vigor de la compensación CTC para las transacciones B2G hasta finales de abril de 2022. Cabe señalar que no se ha producido ningún retraso en lo que respecta a las transacciones B2B.

Según el calendario revisado:

A partir del 1 de mayo de 2022: la facturación electrónica B2G a través de un portal CTC será obligatoria

A partir del 1 de julio de 2022: Todos los contribuyentes estarán obligados a recibir y almacenar las facturas electrónicas

A partir del 1 de enero de 2023: Todos los contribuyentes estarán obligados a emitir facturas electrónicas B2B a través del sistema CTC.

ESLOVENIA

Eslovenia también quiere introducir los CTC. En junio de 2021, el Ministerio de Finanzas presentó al Parlamento esloveno un proyecto de ley destinado a introducir la facturación electrónica B2B obligatoria en el país. Según el proyecto de normativa, todas las entidades comerciales estarían obligadas a intercambiar facturas electrónicas exclusivamente en sus transacciones mutuas (B2B). En el caso de las transacciones B2C, los consumidores podrían optar por recibir sus facturas en formato electrónico o en papel. Sin embargo, el Ministerio de Hacienda retiró el proyecto de ley por desacuerdo con varias partes interesadas, pero tiene intención de revisarlo simplificando el proceso y reduciendo la carga administrativa de las empresas.

Los debates en torno a la introducción de los CTC en el país continúan entre diversas partes interesadas, por ejemplo, la Cámara de Comercio local. Sin embargo, dado que las elecciones nacionales en Eslovenia están previstas para abril de 2022, no se espera que la reforma de los CTC cobre mucha fuerza hasta el verano de 2022 como muy pronto.

En los últimos meses, el gobierno eslovaco ha puesto en marcha el sistema CTC y ha publicado la nueva documentación . El sistema CTC se llama Electronic Invoice Information Systems (IS EFA, Informačný systém elektronickej fakturácie) y es un proceso unificado de circulación electrónica de facturas y de envío de datos estructurados de las mismas a la administración financiera. El calendario de la entrada en vigor gradual es el siguiente:

Fase 1: A partir de enero de 2022, se introducirá la facturación electrónica CTC para las transacciones B2G, G2G y G2B.

Fase 2: A partir de enero de 2023, se introducirá la facturación electrónica CTC para las transacciones B2B, B2C y G2C.

Polonia

Se han producido graves avances en relación con el marco y el sistema de CTC de Polonia, el Krajowy System e-Faktur (KSeF). La legislación sobre CTC fue finalmente adoptada y publicada en el Boletín Oficial el 18 de noviembre de 2021. A partir de enero de 2022, el KSeF entra en funcionamiento como un sistema voluntario, lo que significa que no hay obligación de utilizar este sistema de facturación electrónica en las transacciones B2B. Se espera que el sistema sea obligatorio en 2023, pero aún no se ha fijado una fecha para el mandato.

Rumanía

Con la mayor brecha de IVA de la UE (34,9% en 2019), Rumanía también ha estado avanzando hacia la introducción de un régimen de CTC para racionalizar la recaudación de impuestos para mejorar y fortalecer la recaudación del IVA, al tiempo que se combate la evasión fiscal. En octubre de 2021, La Ordenanza Gubernamental de Emergencia (OG) núm. 120/2021 introdujo el marco legal para la implementación de e-Factura, regulando la estructura del proceso de facturación electrónica rumana y creando el marco para las especificaciones técnicas básicas del sistema de facturación electrónica CTC. Aunque la e-Factura rumana entró en funcionamiento como sistema voluntario el 6 de noviembre de 2021, todavía no se ha publicado ningún calendario para un mandato. Los proveedores, tanto en las transacciones B2B como B2G, pueden optar por utilizar este nuevo sistema de facturación electrónica y emitir sus facturas electrónicas en el formato estructurado rumano a través del nuevo sistema.