Japan befindet sich mitten in einem mehrjährigen Prozess der Aktualisierung seines Verbrauchssteuersystems. Dieser begann mit der Einführung seines Systems mit mehreren Steuersätzen am 1. Oktober 2019 und der nächste Schritt wird voraussichtlich die Einführung des sogenannten Qualified Invoice Systems als Steuerkontrollmaßnahme am 1. Oktober 2023 sein.

Mit dieser bedeutenden Änderung versucht die japanische Regierung, ein seit vielen Jahren bestehendes Problem der Steuerflucht zu lösen.

Der Kaskadeneffekt von mehreren Steuersätzen

Die japanische indirekte Steuer wird als japanische Verbrauchssteuer (JCT) bezeichnet und wird auf die Lieferung von Waren und Dienstleistungen in Japan erhoben. Der Verbrauchssteuersatz wurde am 1. Oktober 2019 von 8 % auf 10 % erhöht. Gleichzeitig führte Japan mehrere Sätze ein, wobei für bestimmte Transaktionen ein reduzierter Steuersatz von 8 % gilt.

Derzeit folgt Japan nicht der gängigen Praxis, den geltenden Steuersatz in die Rechnung aufzunehmen, um die Verbrauchssteuer zu berechnen. Stattdessen basiert das derzeitige System (das sogenannte "Ledger-System") auf Transaktionsnachweisen und der Buchhaltung des Unternehmens. Die Regierung ist der Meinung, dass dieses System zu systemischen Problemen in Bezug auf Steuervermeidung führt.

Um dem entgegenzuwirken, wird ab 1. Oktober 2023 ein neues System – das Qualified Invoice System – eingeführt. Der Hauptunterschied zu einer heute ausgestellten Rechnung besteht darin, dass eine qualifizierte Rechnung eine Aufschlüsselung der anwendbaren Steuersätze für diese bestimmte Transaktion enthalten muss.

Unter dem neuen System können nur registrierte JCT-Zahler qualifizierte Steuerrechnungen ausstellen, und auf der Käuferseite der Transaktion werden Steuerzahler nur dann zum Vorsteuerabzug berechtigt sein, wenn eine qualifizierte Rechnung ausgestellt wurde. Mit anderen Worten: Das Qualified Invoice System erfordert von beiden Parteien eine Anpassung ihrer Rechnungsvorlagen und -prozesse, um neue Informationen sowie die Notwendigkeit der Registrierung bei den zuständigen Steuerbehörden festzulegen.

Vorbereitung auf das Qualified Invoice System

Vom 1. Oktober 2019 bis zum 1. Oktober 2023 gilt eine Übergangsfrist für die Implementierung des neuen E-Invoicing-Systems.

Um qualifizierte Rechnungen ausstellen zu können, müssen sich JCT-Steuerzahler bei Japans National Tax Agency ("NTA") registrieren lassen. Die Registrierung kann frühestens ab dem 1. Oktober 2021 beantragt werden, und dieser Antrag muss bis spätestens 31. März 2023 gestellt werden, also sechs Monate vor dem Einführungsdatum des E-Invoicing-Systems. Nicht registrierte Steuerzahler werden keine qualifizierten Rechnungen ausstellen können.

Die registrierten JCT-Zahler können elektronische Rechnungen anstelle von papierbasierten Rechnungen ausstellen, sofern bestimmte Bedingungen erfüllt sind.

Was geschieht als Nächstes?

Die Einführung des Qualified Invoice System wird sowohl japanische als auch ausländische Unternehmen betreffen, die in Japan JCT-steuerpflichtige Transaktionen durchführen. Um eine ordnungsgemäße Steuerberechnung und Vorsteuergutschrift zu gewährleisten, müssen Steuerzahler sicherstellen, dass sie die Anforderungen verstehen und ihre Buchhaltungs- und Buchführungssysteme aktualisieren oder anpassen, um die neuen Anforderungen vor der Einführung des Qualified Invoice System im Jahr 2023 zu erfüllen.

Jetzt sind Sie dran

Kontaktieren Sie mit unseren Experten, die Ihnen bei der Vorbereitung auf das japanische Qualified Invoice System helfen können.

Der Weg der Türkei zur E-Transformation, der 2010 begann, wurde 2012 systematischer. Dieser Prozess begann zunächst mit der Einführung von E-Ledgern am 1. Januar 2012 und hat seitdem einen viel größeren Umfang für E-Dokumente erreicht. </p

Die türkische Steuerverwaltung (TRA), die den E-Transformationsprozess anführt, hat eine wichtige Rolle dabei gespielt, Unternehmen zur Digitalisierung der Steuer zu ermutigen und ein erfolgreiches Modell für die Verfolgung von steuerbezogenen Verfahren geschaffen.

Der Prozess wurde durch neue Anforderungen an E-Dokumente weiter beschleunigt.

Neueste Entwicklungen und Erwartungen an die E-Transformation in der Türkei

Die TRA weitet den Anwendungsbereich von E-Dokumenten weiter aus, und die Arten von E-Dokumenten, die verwendet werden, sind:

Expense E-Note: Diese Anwendung hilft Ihnen, elektronische Spesenabrechnungen gemäß TRA-Standards zu erstellen, elektronische und gedruckte Kopien dieser Abrechnungen aufzubewahren, sie an relevante Stellen zu übermitteln und Berichte zu erstellen.</

E-Bankbeleg: Mit dieser Anwendung können Sie elektronische Bankbelege gemäß TRA-Standards erstellen, Kopien von Belegen aufbewahren oder diese Kopien an relevante Parteien einreichen und Berichte erstellen.

E-Devisenbeleg: Damit können Sie Devisenhandelsbelege über entsprechende Institutionen und Banken in elektronische Dokumente umwandeln. < /

E-Insurance Commission Expense Letter: Hierbei handelt es sich um eine Spesenabrechnung, die von Versicherungsmaklern in einem elektronischen Format gemäß der Gesetzgebung erstellt wird.

E-Insurance Policy: Dieses Dokument ist die elektronische Version von Versicherungspolicen, die von Versicherungs-, Renten- und Rückversicherungsmaklern ausgestellt werden.

E-Tab: Dieses Dokument zeigt die Liste der von Kunden in Restaurants und Cafés aufgegebenen Bestellungen.

Die Digitalisierungsreise der E-Dokumente

Viele Steuerzahler haben das neue System freiwillig angenommen, seit die TRA diesen ganzen Prozess eingeführt hat. Die neuesten Aktualisierungen der TRA für E-Dokumente sind von entscheidender Bedeutung für die Überwachung von Steuerverfahren.

Mit der zunehmenden Verbreitung von E-Dokumenten werden sich die Einnahmeverluste durch Steuerverfahren verringern. E-Dokumente bieten zusätzliche Vorteile für öffentliche Einrichtungen und private Unternehmen, wie Zeitersparnis, Kostenminimierung und Produktivitätssteigerung. Es ist sicher, dass der Umfang von E-Dokumenten in der Türkei in Zukunft weiter zunehmen wird, was sich auf Steuerzahler und Steuerverfahren auswirken wird.

Jetzt sind Sie dran

Setzen Sie sich mit in Verbindung, um herauszufinden, wie die Sovos Tax Compliance Software Ihnen dabei helfen kann, Ihre Anforderungen an E-Transformation und E-Dokumente in der Türkei zu erfüllen.

Seit 1993 sind die Lieferungen zwischen Italien und San Marino mit einer Reihe von Zollverpflichtungen verbunden. Dazu gehört auch die Vorlage von Unterlagen bei den Steuerbehörden beider Länder.

Italien und das Enklavenland San Marino werden den papiergestützten Zollverkehr aufgeben.

Die italienischen und sammarinischen Steuerbehörden haben beschlossen, ein “Vier-Ecken”-Modell zu implementieren, wobei die italienische Abrechnungsplattform SDI der Zugangspunkt für italienische Steuerzahler sein wird, während ein neu geschaffenes HUB-SM das SDI-Gegenstück für sammarinische Steuerzahler sein wird.

Grenzüberschreitende e-Rechnungen zwischen den Ländern werden zwischen SDI und HUB-SM ausgetauscht. Das internationale Austauschsystem wird am 1. Juli 2022 in Kraft treten. Zwischen dem 1. Oktober 2021 und dem 30. Juni 2022 wird es eine Übergangsfrist geben.

FatturaPA: Das Format der Wahl

Die technischen Spezifikationen von HUB-SM sind nun für Importe von Italien nach San Marino und Exporte von San Marino nach Italien verfügbar. Die Länder haben auch beschlossen, FatturaPA als e-Rechnungsformat zu wählen, obwohl die inhaltlichen Anforderungen für Exportrechnungen aus San Marino leicht von den inländischen italienischen FatturaPA e-Rechnungen abweichen werden.

Die Systeme SDI und HUB-SM werden elektronische Rechnungen an und von Steuerzahlern verarbeiten, die an sie angeschlossen sind oder unter die Zuständigkeit der jeweiligen Länder fallen.

Mit anderen Worten: Italienische Steuerzahler werden grenzüberschreitende Rechnungen nach oder von San Marino über die SDI-Plattform senden und empfangen, während sammarinische Steuerzahler die gleichen Aktivitäten über HUB-SM durchführen werden.

Beide Plattformen werden Rechnungen an die entsprechenden Steuerzahler über die von den jeweiligen Steuerbehörden zugewiesenen Destination Codes zustellen. Das bedeutet, dass HUB-SM auch Destination Codes für sammaritische Unternehmen zuweisen wird.

Integrationsdokumente für sammarinische Unternehmen

In Anlehnung an die italienische Methodik für Steuerkontrollen bei grenzüberschreitenden Transaktionen wird San Marino von sammarinischen Käufern verlangen, nach Erhalt der FatturaPA ein zusätzliches Integrationsdokument auszufüllen (ähnlich einer “Selbstfakturierung”, die aus steuerlichen Nachweisgründen erstellt wird). Dieses Dokument wird in einem neuen XML-RSM-Format ausgefüllt, das von der Enklave erstellt und an HUB-SM gesendet wird.

Nach dem größeren Rollout des SDI für B2B-Transaktionen im Jahr 2019 hat die Plattform bewiesen, dass sie in der Lage ist, sich an neue Workflows und Funktionalitäten anzupassen.

SDI hat bereits in der internationalen Arena debütiert durch die Akzeptanz der e-Rechnungen nach der europäischen Norm, die in eine FatturaPA abgebildet werden, bevor sie an italienische Käufer geliefert werden. Diese Integration zwischen SDI und HUB-SM könnte auch die ersten Schritte der Interoperabilität zwischen den Plattformen der beiden Steuerbehörden für den grenzüberschreitenden Handel aufzeigen.

Jetzt sind Sie dran

Nehmen Sie Kontakt auf mit unseren Experten, die Ihnen helfen können, zu verstehen, wie SDI und HUB-SM zusammenarbeiten werden.

Norwegen kündigte seine Absichten an, Ende 2020 eine neue digitale Umsatzsteuererklärung einzuführen, mit einem geplanten Starttermin am 1. Januar 2022. Seitdem haben sich Unternehmen gefragt, was diese Änderung für sie bedeuten würde und wie IT-Teams ihre Systeme für diese neue Anforderung vorbereiten müssten. Norwegen hat seither eine umfangreiche Anleitung zur Verfügung gestellt, so dass Unternehmen eher früher als später mit den Vorbereitungen beginnen können.

Mit dieser neuen Umsatzsteuererklärung möchte die norwegische Steuerverwaltung (Skatteetaten) eine Vereinfachung der Berichterstattung, eine bessere Verwaltung und eine verbesserte Einhaltung der Vorschriften erreichen.

Diese neue Umsatzsteuererklärung sieht zusätzliche 11 Felder vor, wodurch sich die Anzahl von 19 auf 30 Felder erhöht, die auf bestehenden SAF-T-Codes basieren, um eine detailliertere Berichterstattung und mehr Flexibilität zu ermöglichen. Es ist wichtig zu beachten, dass sich die Verpflichtung zur Einreichung einer SAF-T-Datei mit der Einführung dieser neuen MwSt.-Erklärung nicht ändern wird.

Diese Änderung betrifft nur die Umsatzsteuererklärung – wobei die SAF-T-Codes wiederverwendet und für die Bereitstellung zusätzlicher Informationen umgewidmet werden. Unternehmen müssen weiterhin das norwegische SAF-T-Mandat erfüllen, wo es anwendbar ist, und müssen auch diese neue digitale Umsatzsteuererklärung einreichen.

Technische Spezifikationen der digitalen Umsatzsteuererklärung Norwegens

Skatteetaten hat viele Webseiten mit detaillierten Informationen für Unternehmen erstellt, die in den nächsten Monaten durchgesehen werden können, einschließlich der folgenden:

Implementierungsleitfaden – dieser Leitfaden wurde erstellt, um Entwickler und Unternehmen bei der Beurteilung der technischen Anforderungen zu unterstützen, die für die Implementierung anstehender Änderungen erforderlich sind

Validierungsregeln – diese Liste wird bei Bedarf laufend mit weiteren Validierungsregeln aktualisiert

XSD for VAT Return – enthält die technischen Spezifikationen (XSD) für die neue Umsatzsteuererklärung sowie Beispieldateien und Beschreibungen der in der Erklärung enthaltenen Felder

API Submission – enthält Informationen zur Einreichung und Validierung der Umsatzsteuererklärung einschließlich Fehlermeldungen

Fragen und Antworten – FAQ-Seite für Unternehmen mit verständlichen Antworten auf häufige Fragen, die auftauchen können, einschließlich Registrierung, Einreichungsmethode und zusätzliche Dateien

Einreichungsmethode für Norwegens digitale Umsatzsteuererklärung

Norwegen fördert die direkte ERP-Einreichung der Umsatzsteuererklärung, wo immer dies möglich ist. Die Steuerbehörden haben jedoch angekündigt, dass der manuelle Upload über das Altinn-Portal weiterhin möglich sein wird. Die Anmeldung und Authentifizierung des Endanwenders bzw. des Systems erfolgt über ID-porten.

Zusätzlich hat Norwegen eine Methode zur Validierung der Umsatzsteuererklärungsdatei bereitgestellt, die vor der Einreichung getestet werden sollte, um die Wahrscheinlichkeit zu erhöhen, dass die Datei von den Steuerbehörden akzeptiert wird. Der Validator prüft den Inhalt einer Steuererklärung und sollte eine Antwort mit allen Fehlern, Abweichungen oder Warnungen zurückgeben. Dies geschieht durch Überprüfung des Nachrichtenformats und der Zusammensetzung der Elemente in der Umsatzsteuererklärung.

Was geschieht als Nächstes?

Unternehmen sollten mit den Vorbereitungen für die Einführung dieser neuen Umsatzsteuererklärung beginnen, da es auf dem Weg dorthin wahrscheinlich einige Herausforderungen geben wird.

Neben der neuen Umsatzsteuererklärung hat Norwegen auch Pläne zur Einführung eines Verkaufs- und Einkaufsberichts angekündigt, der sich derzeit in einer frühen Vorschlagsphase in der Prüfung durch das Finanzministerium befindet. Die nächste Phase ist die obligatorische öffentliche Konsultation, bei der ein gewünschtes Einführungsdatum festgelegt wird. Skatteetaten merkt an, dass die Implementierungszeit bei der Festlegung eines Einführungsdatums für den Bericht berücksichtigt werden wird.

Jetzt sind Sie dran

Setzen Sie sich mit uns in Verbindung , um herauszufinden, wie wir Ihr Unternehmen bei der Vorbereitung auf die Anforderungen der digitalen Umsatzsteuererklärung in Norwegen 2022 unterstützen können. Folgen Sie uns auf LinkedIn und Twitter , um über die neuesten regulatorischen Neuigkeiten und Updates auf dem Laufenden zu bleiben.

In Polen hat das Finanzministerium mehrere Änderungen an den verpflichtenden JPK_V7M/V7K-Berichten des Landes vorgeschlagen. Diese werden am 1. Juli 2021 in Kraft treten. Die Änderungen bieten in einigen Bereichen administrative Erleichterungen für Steuerzahler, schaffen aber an anderer Stelle potenziell neue Hürden.

Polen JPK_V7M und V7K Berichte

Die JPK_V7M/V7K-Berichte – Polens Versuch, die zusammenfassende Berichterstattung einer Umsatzsteuererklärung mit den detaillierten Informationen einer SAF-T zu verschmelzen – sind seit Oktober 2020 in Kraft . Die Steuerzahler müssen diese Berichte (V7M für monatliche Einreicher, V7K für vierteljährliche Einreicher) anstelle der bisher verwendeten Dateien VAT Return und JPK_VAT einreichen.

Die JPK_V7M/V7K-Berichte verlangen von den Steuerzahlern, innerhalb jeder Datei die Rechnungen zu bezeichnen, die einer besonderen Mehrwertsteuerbehandlung unterliegen. Zum Beispiel Rechnungen, die Überweisungen zwischen verbundenen Parteien darstellen, oder Rechnungen für Transaktionen, die der polnischen Regelung der geteilten Zahlung unterliegen.

Aufgeteilte Zahlungen sind für Steuerzahler besonders komplex zu handhaben. Die polnische Regelung für geteilte Zahlungen ist breit anwendbar. In einigen Fällen kann sie nach Wahl des Käufers ausgeübt werden. Dies macht es für Verkäufer schwierig, vorherzusagen, welche ihrer Rechnungen gekennzeichnet werden sollten.

Aufgrund dieser Komplexität und als Reaktion auf das Feedback der Steuerzahler würde der Änderungsentwurf für den 1. Juli die Bezeichnung “geteilte Zahlung” abschaffen. Dies würde den Verwaltungsaufwand für die Steuerzahler erheblich reduzieren.

Der Änderungsentwurf führt jedoch zu einer zusätzlichen Komplexität bei der Berichterstattung über uneinbringliche Forderungen. Nach den geänderten Regeln müssen die Steuerzahler das ursprüngliche Fälligkeitsdatum der Zahlung für eine unbezahlte Rechnung angeben. Für die der Steuerzahler eine Mehrwertsteuererleichterung beantragt. Dies soll der Steuerbehörde helfen, die Ansprüche auf Forderungserlass zu überprüfen. Dies könnte für Steuerzahler, die solche Informationen nicht aufbewahren oder in ihren Buchhaltungssystemen nicht einfach darauf zugreifen können, möglicherweise eine Schwierigkeit darstellen.

Polen und EU One Stop Shop

Schließlich würde der Änderungsentwurf die Meldung von grenzüberschreitenden Lieferungen von Waren zwischen Unternehmen und Verbrauchern (B2C) ändern. Dies gilt auch für ähnliche Lieferungen von elektronischen Dienstleistungen. Diese Lieferungen stehen im Mittelpunkt der Regelung European Union’s One-Stop Shop , die am 1. Juli 2021 in Kraft tritt, und als solche würden die derzeitigen Rechnungsbezeichnungen für diese Lieferungen in JPK_V7M/V7K unter den geänderten Regeln zu einer einzigen, neuen Rechnungsbezeichnung konsolidiert werden.

Die polnischen JPK_V7M/V7K-Anmeldungen sind enorm ehrgeizig im Umfang. Aus den jüngsten Vorschlägen geht klar hervor, dass die Steuerbehörde bereit ist, sehr kurzfristig erhebliche Anpassungen an der Struktur dieser Einreichungen vorzunehmen. In einer solch dynamischen Landschaft ist es entscheidend, dass Unternehmen mit den regulatorischen Entwicklungen Schritt halten, um konform zu bleiben.

Die General Authority of Zakat and Tax’s (GAZT) zuvor veröffentlichten Regelentwürfe zu “Kontrollen, Anforderungen, technischen Spezifikationen und Verfahrensregeln für die Umsetzung der Bestimmungen der E-Invoicing-Verordnung” zielten darauf ab, technische und verfahrenstechnische Anforderungen und Kontrollen für das kommende E-Invoicing-Mandat zu definieren. Die GAZT hat kürzlich den Entwurf der E-Invoicing-Regeln in Saudi-Arabien fertiggestellt und veröffentlicht.

Inzwischen hat sich der Name der Steuerbehörde durch die Zusammenlegung der General Authority of Zakat and Tax (GAZT) und der General Authority of Customs zur Zakat, Tax and Customs Authority (ZATCA) geändert.

Die finalisierten Regeln beinhalten eine Änderung des Go-Live-Datums der zweiten Phase vom 1. Juni 2022 auf den 1. Januar 2023. Sie enthüllten die Frist für die Meldung von B2C-Rechnungen (vereinfacht) auf der Plattform der Steuerbehörde für die zweite Phase.

Gemäß den endgültigen Regeln wird das saudi-arabische E-Invoicing-System zwei Hauptphasen haben.

Saudi-Arabien E-Invoicing System: Die erste Phase

Die erste Phase von beginnt am 4. Dezember 2021 und verpflichtet alle ansässigen Steuerzahler, elektronische Rechnungen und elektronische Rechnungen (Gutschriften und Lastschriften) zu erstellen, zu ändern und zu speichern.

Die endgültigen Regeln besagen, dass Unternehmen E-Rechnungen und die dazugehörigen Notizen in einem strukturierten elektronischen Format erstellen müssen. Daten im PDF- oder Word-Format sind daher keine E-Rechnungen. In der ersten Phase ist kein bestimmtes elektronisches Format vorgeschrieben. Allerdings müssen solche Rechnungen und Notizen alle notwendigen Informationen enthalten. In der ersten Phase müssen B2C-Rechnungen einen QR-Code enthalten.

Es gibt eine Reihe von verbotenen Funktionalitäten für E-Invoicing-Lösungen für die erste Phase:

Unkontrollierter Zugang

Manipulation von Rechnungen und Protokollen

Mehrere Rechnungssequenzen

Saudi-Arabien E-Invoicing System: Die zweite Phase

Die zweite Phase wird die zusätzliche Anforderung an die Steuerpflichtigen bringen, neben elektronischen Rechnungen auch elektronische Notizen an das ZATCA zu übermitteln.

Die endgültigen Regeln besagen, dass die zweite Phase am 1. Januar 2023 beginnt und in verschiedenen Stufen ausgerollt werden soll. Für B2B-Rechnungen ist eine Abrechnungsregelung vorgeschrieben, während B2C-Rechnungen innerhalb von 24 Stunden nach Ausstellung an die Plattform der Steuerbehörde gemeldet werden müssen.

Infolge der Anforderungen der zweiten Phase wird das saudische E-Invoicing-System ab dem 1. Januar 2023 als CTC-E-Invoicing-System eingestuft. Alle E-Invoices müssen im UBL-basierten XML-Format ausgestellt werden. Steuerrechnungen können im XML- oder PDF/A-3-Format (mit eingebettetem XML) verteilt werden. Steuerzahler müssen vereinfachte Rechnungen (d.h. B2C) in Papierform verteilen.

In der zweiten Phase muss eine konforme E-Invoicing-Lösung die folgenden Merkmale aufweisen:

Generierung eines Universally Unique Identifier (UUID) zusätzlich zur fortlaufenden Rechnungsnummer

Manipulationssicherer Rechnungszähler, der für jede ausgestellte Rechnung und elektronische Notiz inkrementiert

Enthält einige Funktionalitäten, die es dem Steuerzahler ermöglichen, elektronische Rechnungen und elektronische Notizen zu speichern und in einem internen und externen Archiv zu archivieren

Erzeugung eines kryptografischen Stempels für jede e-Rechnung oder elektronische Notiz

Erzeugen eines Hashes für jede erzeugte E-Rechnung oder elektronische Notiz

Generierung eines QR-Codes

Die zweite Phase wird zusätzlich zu den in der ersten Phase genannten Anforderungen weitere verbotene Funktionalitäten für E-Invoicing-Lösungen bringen:

Zeitänderung

Export des Prägeschlüssels

Wie geht es weiter mit dem E-Invoicing-System in Saudi-Arabien?

Nach der Veröffentlichung der endgültigen Regeln organisiert die ZATCA Workshops, um die relevanten Stakeholder der Branche zu informieren.

Einige Details sind zu diesem Zeitpunkt noch unklar, jedoch haben die saudischen Behörden sehr erfolgreich die langfristigen Ziele der Implementierung ihres E-Invoicing-Systems kommuniziert sowie klare Unterlagen zur Verfügung gestellt und Möglichkeiten für Feedback zu den für jede Phase veröffentlichten Unterlagen geboten. Wir erwarten die Bereitstellung der notwendigen Anleitung in naher Zukunft.

Es ist schon mehr als ein paar Jahre her, dass Rumänien zum ersten Mal mit der Idee spielte, eine SAF-T-Pflicht einzuführen, um die ständig wachsende Mehrwertsteuerlücke zu bekämpfen. Jahr für Jahr fragten sich die Unternehmen nach dem Status dieses neuen Steuermandats, wobei die ANAF immer wieder versprach, bald Details zu nennen. Nun, die Zeit ist gekommen.

Was ist SAF-T?

Die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) hat im Jahr 2005 das Standard Audit File for Tax (SAF-T) eingeführt. Das Ziel der digitalen Umsatzsteuererklärung SAF-T ist es, Betriebsprüfern Zugang zu verlässlichen Buchhaltungsdaten in einem leicht lesbaren Format zu geben. Unternehmen können Informationen aus ihren Buchhaltungssystemen exportieren (Rechnungen, Zahlungen, Hauptbuchjournale zusätzlich zu den Stammdateien).

Infolgedessen sollten Prüfungen auf der Grundlage des von der OECD festgelegten standardisierten Formats effizienter und effektiver sein. Da die Länder ein unterschiedliches Format für die Datenerfassung verlangen können, sind keine zwei Länderimplementierungen von SAF-T genau gleich.

Wie setzt Rumänien sein SAF-T um?

Ab 1. Januar 2022 tritt das neue rumänische SAF-T-Mandat für große Steuerzahler in Kraft. Die digitale Einreichung der Umsatzsteuererklärung erfolgt über XML mit über 800 Feldern.

Es scheint, als wolle Rumänien dem von der OECD vorgeschriebenen Format folgen (SAF-T OECD Scheme version 2.0 – OECD standard format). Die technischen Spezifikationen wurden freigegeben und sind auf dem ANAF-Portal zu finden.

Zu den Dokumenten, die verfügbar sind, gehören:

SAF-T_Romania_SchemaDefinitionCodes.xlsx – beschreibt in einer tabellarischen Gliederung die Struktur des SAF-T-Schemas für die rumänische Steuerberichterstattung SAF-T

Romanian_SAF-T_Financial_Schema.xsd – beschreibt das SAF-T-Schema, das in Rumänien für SAF-T-Berichte zu verwenden ist. Das Beschreibungsformat ist XML Scheme Definition (XSD) und ist nützlich für Unternehmen, die Anwendungen zur automatischen Generierung von SAF-T-Berichten entwickeln

Anhang SAF-T – Structura_D.docx – enthält den Anhang der Erklärung und beschreibt alle Validierungsregeln im ANAF-eigenen Format

SAF-T OECD Schema Version 2.0 – Standard OECD Format

Jetzt, da die Spezifikationen vorliegen, wird Rumänien bald in die Testphase der Implementierung eintreten; dabei können die Steuerzahler den Vorteil nutzen, Testdaten an die ANAF zu übermitteln. Dies geschieht, um sich mit dem Prozess vertraut zu machen, die Anforderungen zu verstehen und, falls nötig, ihre ERP-Systeme anzupassen. Im Ergebnis sollte dies die vollständige Einhaltung der Anforderungen für Januar sicherstellen. Details zur Teilnahme an der Testphase werden in Kürze auf dem Portal veröffentlicht, sobald sie feststehen.

Was geschieht als Nächstes?

Quellen, die dem rumänischen SAF-T-Implementierungsprojekt nahe stehen, gaben an, dass man hofft, bestimmte Deklarationen eliminieren zu können. Möglicherweise vorausgefüllte Meldungen basierend auf SAF-T-Informationen bereitzustellen, sobald das Projekt in vollem Gange ist. Dies würde sich mit dem Trend der vorausgefüllten Steuererklärungen decken, der sich langsam in der gesamten EU durchsetzt; Italien, Spanien und Ungarn ebnen den Weg für vorausgefüllte Steuererklärungen.

Es gibt eine Vielzahl von unterschiedlichen Ansätzen zur Behandlung der Versicherungsprämiensteuer (IPT) für Transportversicherungen in Europa. Bevor man sich ansieht, wie die einzelnen Länder die Transportversicherung behandeln, sollte man die Herausforderungen bei der Bestimmung des Landes beachten, das berechtigt ist, die IPT und alle damit verbundenen Gebühren zu erheben.

Der Ort des Risikos in Bezug auf Seeschiffe fällt unter Artikel 13(13)(b) der Solvency II-Richtlinie. Darin heißt es, dass im Falle von “Fahrzeugen jeglicher Art” der Risikobelegenheit der “Mitgliedstaat der Zulassung” entspricht. Es gibt keine Definition für “Fahrzeuge jeglicher Art”. Es besteht also eine gewisse Unsicherheit darüber, ob dies auf Landkraftfahrzeuge beschränkt ist oder ob es sich auch auf Wasserfahrzeuge und Flugzeuge erstreckt. Die meisten EU-Rechtsordnungen verfolgen den letzteren, breiteren Ansatz, aber Malta beschränkt ihn auf Kraftfahrzeuge.

Transportversicherung IPT in ganz Europa

Darüber hinaus ist die deutsche Steuerbehörde dafür bekannt, sich auf eine Entscheidung des Finanzgerichts Köln aus dem Jahr 2017 zu berufen, um IPT in Fällen zu erheben, in denen ein P&I-Clubmitglied einen Firmensitz in Deutschland hatte, aber kein Schiff dort registriert war. Dies wirft die Möglichkeit einer Doppelbesteuerung auf. Dabei wird die IPT potenziell sowohl in Deutschland als auch im Land der Registrierung des Schiffes erhoben. Das Gesetz zur Modernisierung der Versicherungsteuer wurde im Dezember letzten Jahres verabschiedet.

Sobald ein Versicherer die unruhigen Gewässer der Risikobelegenheitsbestimmungen durchquert hat, unterscheiden sich die Regelungen in Europa erheblich. Die Seeversicherung ist ein Geschäftszweig, für den es eine Reihe von IPT-Befreiungen gibt. Einige Länder wie Bulgarien und Irland bieten ziemlich weitreichende Ausnahmen für Schäden und Verluste an Schiffen.

Andere Länder verfolgen einen nuancierteren Ansatz bei der Unterscheidung zwischen Handelsschiffen und Sportbooten. Belgien bietet eine Steuerbefreiung für erstere an, während sie im Fall der letzteren die IPT wie üblich erheben. Eine ähnliche Unterscheidung gibt es in Frankreich zwischen Schiffen, die kommerziellen Aktivitäten nachgehen, und solchen, die zum Vergnügen betrieben werden.

Deutschland hat einen reduzierten IPT-Satz von 3 % in Bezug auf die Seekasko. Wenn das Schiff ausschließlich gewerblichen Zwecken dient und gegen die Gefahren des Meeres versichert ist.

Dänemark hat eine Steuerbefreiung für Sachversicherungen, erhebt aber eine separate Steuer auf Sportboote. Dänemark berechnet die Steuer auf die Versicherungssumme der Schiffe selbst.

Erweiterung der reduzierten Rate

Ein letzter wichtiger Punkt ist die Verlängerung der Regelung für den ermäßigten Steuersatz, wie im portugiesischen Gebiet Madeira, im April. Die Verlängerung dauert mindestens bis zum Ende dieses Jahres. Die Europäische Kommission hat die Initiative für staatliche Beihilfen, die zu der Ermäßigung geführt hat, bis zum 31. Dezember 2023 verlängert, so dass es sein kann, dass sich dies zu gegebener Zeit in der portugiesischen Gesetzgebung widerspiegeln wird.

Für Versicherer ist es wichtig, die kniffligen Regeln zur Risikolage in der Transportversicherung zu verstehen. Zusätzlich zu den verschiedenen Ansätzen, die von verschiedenen Ländern in Europa verfolgt werden. Dies stellt sicher, dass Unternehmen den richtigen Betrag an Seeversicherungssteuer an die richtige Verwaltung zahlen.

Jetzt sind Sie dran

Setzen Sie sich mit in Verbindung, um Ihre Anforderungen an die Transportversicherung mit unseren IPT Experten zu besprechen.

Das kolumbianische System der elektronischen Rechnungsstellung erreicht den Reifegrad. Seit seiner Einführung im Jahr 2018 hat Kolumbien das Mandat stetig konsolidiert und erweitert, um es stabiler, zuverlässiger und umfassender zu machen.

Mit dem Erlass des Beschlusses 000013/2021 hat die kolumbianische Steuerverwaltung (DIAN) das Mandat für die elektronische Rechnungsstellung offiziell auch auf Lohn- und Gehaltsabrechnungen ausgeweitet. Diese Erweiterung folgt dem Muster von Mexiko, Brasilien und anderen Ländern, die das Mandat zur elektronischen Rechnungsstellung bereits auf Lohn- und Gehaltsabrechnungen ausgeweitet haben.

Das Support Document for Electronic Payroll ist in Kolumbien als Documento Soporte de Nomina Electronica oder auch einfach als Nomina Electronica bekannt. Es handelt sich um ein neues digitales Dokument, das zur Unterstützung und Validierung der lohnbezogenen Kosten und Abzüge der Einkommenssteuer und der Mehrwertsteuergutschriften (falls zutreffend) dient, wenn Unternehmen Zahlungen leisten, die sich aus Arbeits-, Rechts- und anderen ähnlichen Arten von Beziehungen (Renten) ergeben.

Vereinfacht ausgedrückt, sollten Arbeitskostentransaktionen unter diesem neuen digitalen System gemeldet werden, damit sie gültig sind. Dies ist immer dann der Fall, wenn Arbeitgeber Zahlungen für Löhne, Gehälter, Erstattungen, Renten usw. vornehmen.

Wer muss das Mandat zur elektronischen Lohnabrechnung erfüllen?

Arbeitgeber, die Löhne im Rahmen eines Arbeitsverhältnisses zahlen, bei dem die Zahlungen als Ausgaben für Einkommenssteuerzwecke oder als abzugsfähige Steuern für die Umsatzsteuer ausgewiesen werden, müssen diese Vorschriften einhalten. Es gibt jedoch wichtige Ausnahmen, die sich aus diesem gesetzlichen Rahmen ergeben. Zum Beispiel sind öffentliche Einrichtungen, gemeinnützige Organisationen oder Steuerzahler, die unter die vereinfachte Regelung fallen, derzeit nicht verpflichtet, die Vorschriften einzuhalten. Folglich müssen sie solche Zahlungen nicht für den Abzug der Einkommens- oder Umsatzsteuer verwenden.

Zeitplan für den Einsatz

Das DIAN hat einen Umsetzungszeitplan erstellt, der auf der Anzahl der Mitarbeiter des Steuerpflichtigen basiert. Es gibt vier Stufen oder Gruppen, für die die folgenden Fristen gelten:

Gruppe

Frist zum Starten der Erstellung und Übermittlung des Dokuments

Anzahl der Mitarbeiter

Von

Bis zu

1

1. September 2021

Mehr als 250 Mitarbeiter101

2

1. Oktober 2021

101

250

3

1. November 2021

11

100

4

1. Dezember 2021

1

10

Deadline für die Überweisung

Da die Nomina Electronica monatlich gemeldet werden muss, sollten die Zahlungen für jeden Monat folglich bis zum 10. des Folgemonats gemeldet werden. Die Anpassungsnotizen sollten innerhalb der gleichen Frist gemeldet werden, sobald sie vom Arbeitgeber vorgenommen wurden.

Berichtselemente des Mandats zur elektronischen Lohnabrechnung

Es gibt zwei grundlegende Arten von Berichten, die Teil dieses Mandats sind: das Support-Dokument der elektronischen Gehaltsabrechnung und – wenn nötig – die Anpassungsnotiz.

Support-Dokument der elektronischen Gehaltsabrechnung oder Nomina Electronica

Dieses elektronische Dokument enthält die Informationen, die die Zahlungen an die Arbeitnehmer als Löhne und andere Vergütungen, Abzüge und die Differenz zwischen ihnen, die vom Arbeitgeber vorgenommen wurden, wie in der Lohnabrechnung gemeldet, belegen. Der Arbeitgeber muss dann das Dokument unter Verwendung des XML-Formats, das in der technischen Dokumentation in der Vorschrift 000037/2021 festgelegt ist, erstellen und an das DIAN übermitteln.

Abgleichhinweise

In diesem Mandat gibt es keine Gutschriften, wie wir sie im elektronischen Rechnungssystem von Kolumbien kennen. Wenn ein Arbeitgeber jedoch Korrekturen am Support Document der elektronischen Gehaltsabrechnung vornehmen muss, die an das DIAN gemeldet wurden, kann er so genannte Anpassungsnotizen (oder Notas de Ajuste) ausstellen, in denen der Arbeitgeber jeden Wert korrigieren kann, der zuvor über die Nomina Electronica an das DIAN gemeldet wurde.

Inhalt und Aufbau der Berichte

Die Arbeitgeber müssen dem DIAN Berichte vorlegen, die für jeden Begünstigten, der Zahlungen von den Arbeitgebern erhält, individualisiert sind. Infolgedessen erfordert der Bericht die Bereitstellung von einigen obligatorischen Informationen für die DIAN zu validieren. Dazu gehört die ordnungsgemäße Identifizierung des Berichts selbst, des Meldenden, zusätzlich zu den Arbeitnehmern, Löhnen oder anderen Zahlungen Arbeitnehmer, Datum, Nummerierung, Software usw.

Ein weiteres obligatorisches Informationselement, das erwähnenswert ist, ist der CUNE oder Unique Code of Electronic Payroll Support Document. Dies ist ein eindeutiger Bezeichner für jedes Electronic Payroll Support Document. Er ermöglicht die genaue Identifizierung jedes Reports oder der danach ausgestellten Adjustment Notes. Es gibt jedoch einige zusätzliche optionale Informationen, die je nach den Bedürfnissen oder der Bequemlichkeit des Arbeitgebers, der den Bericht erstellt, angegeben werden können.

Aus technischer Sicht basieren weder das Support-Dokument der elektronischen Gehaltsabrechnung noch die Anpassungshinweise auf der in Kolumbien verwendeten UBL 2.1-Struktur für die elektronische Rechnung. Das liegt daran, dass der UBL-Standard keine Module für Lohnbuchhaltungstransaktionen oder Berichte enthält. Daher hat das DIAN seine Architektur auf einem anderen XML-Standard aufgebaut. Jeder Bericht erfordert eine digitale Signatur. Dafür kann der Steuerpflichtige das gleiche digitale Zertifikat verwenden, das auch für die Signatur von elektronischen Rechnungen verwendet wird.

Erzeugung, Übertragung und Validierung

Die aktuellen Vorschriften schreiben nicht vor, dass die Nomina Electronica oder die Anpassungshinweise mit einer bestimmten Softwarelösung oder von einem vom DIAN autorisierten Softwareanbieter erstellt werden müssen. Die Steuerzahler haben die Möglichkeit, den Bericht mit ihrer eigenen Lösung zu generieren. Das ist eine Marktlösung oder eine Lösung, die das DIAN für kleine Steuerzahler bereitstellen wird. Alle Berichte sollten jedoch strikt der technischen Dokumentation folgen, die vom DIAN im Rahmen des Beschlusses 000037/2021 herausgegeben wurde. Die Übermittlung dieser Dokumente erfolgt elektronisch, unter Verwendung der vom DIAN vorgegebenen Webservices.

Nach der Übermittlung validiert das DIAN dann das Dokument. Es meldet dann die entsprechende Antragsantwort an den Steuerpflichtigen zurück, die die Annahme und Validierung anzeigt. Erst dann sind die im Abrechnungsbeleg ausgewiesenen Beträge gültige Ausgaben für den Abzug.

Strafen und Sanktionen

Die Nichteinhaltung der elektronischen Lohn- und Gehaltsabrechnung in Kolumbien unterliegt denselben Bußgeldern und Strafen, die für die Nichteinhaltung des Mandats zur elektronischen Rechnungsstellung festgelegt wurden, wie in Art. 652-1 des Steuergesetzes von Kolumbien (Estatuto Tributario). Die wichtigste Auswirkung der Nichteinhaltung ist jedoch, dass alle Zahlungen, die vom Arbeitgeber nicht gemeldet werden, nicht als Ausgaben für Einkommenssteuer- oder Mehrwertsteuerzwecke anerkannt werden, falls dies der Fall ist.

Zu den behandelten Themen gehörten das Conscorcio-Meldesystem, Tipps für eine effektive und genaue Einhaltung der Vorschriften, die derzeit geltenden Sanktionsregelungen und die neuesten regulatorischen Updates.

Obwohl unser Expertenteam viele Fragen beantwortete, hatten sie nicht für alle Zeit. Hier ist eine hilfreiche Zusammenfassung.

Sind alle Krankenversicherungen in Spanien von der IPT befreit?

Wir verstehen, dass Kranken- und Krankheitsversicherungen in Spanien von der IPT befreit sind. Der Vollständigkeit halber sei erwähnt, dass dies nicht für die Unfallversicherung gilt, die mit 8 % besteuert werden sollte. Artikel 5 des IPT-Gesetzes sieht die Befreiung vor.

Sie haben erwähnt, dass internationale Versicherungsrisiken zu den Ausnahmen gehören. Gilt das auch für die internationale Spediteurhaftpflichtversicherung? Und für die internationale Seefrachtversicherung?

Artikel 5 des IPT-Gesetzes sieht eine Befreiung vor für: “Versicherungsgeschäfte im Zusammenhang mit Schiffen oder Flugzeugen, die für den internationalen Transport bestimmt sind, ausgenommen solche, die der Schifffahrt oder der privaten Freizeitfliegerei dienen”. Zwei Gerichtsurteile (1073-00 (09/05/2000) und V1233-03 (13/06/2008)) liefern weitere Details zu dieser Ausnahme.

Gemäß Gesetz 22 des Gesetzes 37/1992 (Mehrwertsteuergesetz): “gilt als internationaler Transport derjenige, der innerhalb des Landes stattfindet und an einem Punkt endet, der sich in einem Hafen, Flughafen oder Grenzgebiet befindet, um sofort außerhalb des spanischen Festlandes und der Balearen versandt zu werden”. Wir gehen daher davon aus, dass Versicherungen, wie z. B. Speditionshaftung und Seefracht, die IPT-Befreiung in dem Maße erhalten, wie sie sich auf den internationalen Transport beziehen.

Ich erstelle den CCS monatlich manuell in Excel. Gibt es ein Microsoft-Tool, das den Abschlussbericht erstellen kann?

Uns sind keine Microsoft-Tools bekannt, die die CCS-Datei für das monatliche Reporting vorbereiten können. Diese Datei kann sehr komplex sein. Für unsere Kunden verwenden wir unsere proprietäre Software, um die entsprechende Datei aus einer Excel-Eingabemaske zu generieren.

Was ist CLEA?

CLEA ist der Zuschlag zur Finanzierung der Abwicklungstätigkeit von Versicherungsunternehmen. Sie wurde in das Modelo 50 CCS aufgenommen und ist für alle Versicherungsverträge fällig, die für Risiken in Spanien abgeschlossen werden, mit Ausnahme von Lebensversicherungen und Exportkreditversicherungen im Namen oder mit Unterstützung des Staates.

Die Art des Zuschlags, der zur Finanzierung der Liquidationstätigkeit der Versicherungsgesellschaften bestimmt ist, besteht aus 0,15 % der oben genannten Prämien.

Müssen Versicherer in allen Provinzen Spaniens registriert sein?

Wir gehen davon aus, dass sich alle Versicherer in den Provinzen registrieren sollten, in denen sie Risiken haben. Dies ist eine gesetzeskonforme Anforderung, da die Versicherer die Prämiensteuern je nach Standort des Risikos an die richtigen Steuerbehörden melden müssen.

Ich habe verstanden, dass Sie monatliche Policen bei Consorcio einreichen können, auch wenn die Postleitzahl falsch ist. Wie sollen wir in Zukunft vorgehen?

Die Postleitzahl ist neben der korrekten Adresse, an der das Risiko ansässig ist, sehr wichtig. Das spanische Gesetz besagt, dass Unternehmen die Prämiensteuer entsprechend dem Standort des Risikos angeben müssen. Manchmal geben ausländische Versicherer den Ort des in Spanien ansässigen Risikos anhand der Adresse des Versicherten an. Zum Beispiel sollte ein deutscher Versicherer, der eine Police ausstellt, die ein Haus in Spanien versichert, die Adresse und Postleitzahl des Hauses in Spanien angeben.

Wenn wir diese Daten für die monatliche Übermittlung nicht haben, müssen wir in Zukunft den Feuerwehrgebührenbericht deklarieren. Das CCS-System wird eine Meldung mit falscher Postleitzahl daraufhin ablehnen.

Sollte der federführende Versicherer bei der Meldung von Consorcio-Verbindlichkeiten eine Erklärung im Namen seiner Mitversicherer abgeben?

Die Versicherer können sich dafür entscheiden, nur ihren Anteil an der Mitversicherungsvereinbarung zu deklarieren, wenn dies die Vereinbarung zwischen den Versicherern ist, die an dem Vertrag beteiligt sind.

Wenn Consorcio einen ausstehenden Betrag von einem Mitversicherer nicht eintreiben kann, ist es jedoch wahrscheinlich, dass es den federführenden Versicherer für diesen Betrag haftbar machen wird. Alternativ kann der federführende Versicherer die Zuschläge im Namen aller nachfolgenden Versicherer zahlen. Es besteht also bis zu einem gewissen Grad ein Ermessensspielraum für die jeweiligen Versicherer.

Gibt es eine Liste oder Erklärung für jede Bewegung und jeden Meldungstyp, der an Consorcio zu melden ist?

Diese können wir unseren Kunden auf Wunsch zur Verfügung stellen.

Die neuen “Richtlinien für die Erstellung, Verwaltung und Aufbewahrung von elektronischen Dokumenten” (“Guidelines”) regeln verschiedene Aspekte eines elektronischen Dokuments. Wenn Unternehmen die Richtlinien befolgen, profitieren sie von der Vermutung, dass ihre elektronischen Dokumente vor Gericht als vollwertiges Beweismittel gelten.

Die Verschiebung der Einführung der Richtlinien ist eine Reaktion der AGID auf Forderungen lokaler Organisationen, die insbesondere Bedenken hinsichtlich der Verpflichtung zur Verknüpfung von Metadaten mit E-Dokumenten geäußert haben. Die Richtlinien legen eine umfangreiche Liste von Metadatenfeldern fest, die mit E-Dokumenten in einer Weise verknüpft werden, die Interoperabilität ermöglicht.

Metadaten-Anforderungen geändert

Neben der Verzögerung der Einführung der neuen E-Dokumente-Gesetzgebung hat die AGID auch die Anforderungen an die Metadaten geändert. Dazu gehören neue Metadatenstücke und die Änderung der Beschreibung einiger Felder. Die AGID hat auch Verweise – insbesondere auf Standards – korrigiert und Aussagen neu formuliert, um einige Verpflichtungen zu verdeutlichen.

Die aktualisierten Richtlinien und die dazugehörigen Anhänge sind auf der AGID-Website verfügbar.

Wann genau neue Steuern oder Steuersatzerhöhungen anstehen, ist schwer zu sagen. Covid-19 hat sich auf fast alles ausgewirkt, auch auf ein massives Defizit in der Wirtschaft. Viele Banken haben Negativzinsen angewandt und die Regierungen haben Finanzmittel bereitgestellt, um die Erholung zu unterstützen. Es ist sehr wahrscheinlich, dass die Steuerbehörden nach Möglichkeiten suchen werden, zusätzliche Finanzmittel einzubringen, einschließlich Erhöhungen der Versicherungsprämiensteuer (IPT).

Europas IPT-Satz steigt

Einige der steilsten Anstiege in ganz Europa sind nicht als sofortiger Sprung von einer Rate zur anderen zu erkennen, sondern als allmähliche Steigung.

Die niederländische IPT-Regelung ist eine der höchsten in ganz Europa und liegt derzeit bei 21 %. Bis 2008 lag der IPT-Satz bei 7 % und wurde dann in verschiedenen Stufen erhöht, bis er schließlich 2013 bei 21 % lag. Ein Anstieg von 14 % in einem Zeitraum von fünf Jahren!

Warum die plötzliche Steuererhöhung? War es, weil die niederländischen Steuerbehörden erkannten, dass ihr Satz einer der niedrigsten in Europa war? Lag es am wirtschaftlichen Klima zu dieser Zeit, um zusätzliche Einnahmen zu erzielen? Oder lag es daran, dass die Steuerbehörden zu erkennen begannen, dass die IPT eine anerkanntere Steuer wurde?

Die Niederlande sind nicht das einzige Land, das in kurzer Zeit einen dramatischen Anstieg der IPT-Rate erlebt hat.

Auch die britische Steuerbehörde HMRC hat die Gelegenheit genutzt, um rigorosere Erhöhungen durchzusetzen, insbesondere bei ihrem Standardsatz. Im Jahr 2011 wurde der Satz auf 6 % angehoben und in verschiedenen Abständen erhöht, bis er sich 2017 bei 12 % stabilisierte. Der Satz verdoppelte sich in einem Zeitraum von fünf Jahren!

Die Ähnlichkeit zwischen den beiden Gebieten und der Art und Weise, wie sie ihre Raten erhöht haben, ist unheimlich. Die Fünf-Jahres-Struktur der Zinssätze ändert sich entweder um 1 oder 2 % und erreicht schließlich viel höhere Sätze als ursprünglich auf dem Markt erwartet. Rückblickend auf die Wirtschaft zum Zeitpunkt der Erhöhung begann Europa, sich von einer Rezession zu erholen, die die meisten Territorien mit steigenden Zinsen für Kredite und Hypotheken und erhöhter Arbeitslosigkeit hart traf.

Es gibt jetzt Veränderungen auf dem Markt, die die IPT-Tarife beeinflussen könnten. Viele Versicherungsgesellschaften haben den Umfang der angebotenen Versicherungen erhöht. Die Sparten sind vielfältiger und die angebotenen Prämien sind höher. Der Schwerpunkt liegt auf einer korrekten Abrechnung mit dem Versicherer gegenüber einer sorgfältigen Betrachtung der versicherten Steuern.

Wie geht es weiter?

Viele Territorien verlangen jetzt detailliertere Angaben für Einreichungen. Wird dies mehr Betriebsprüfungen auslösen? Wird es dazu führen, dass mehr Steuerbehörden diese Informationen analysieren, um ihre Strafregelungen durchzusetzen? Oder wird es eine Reihe von Steuererhöhungen auf breiter Front geben? Die Erhöhungen könnten bei 1 oder 2 % beginnen und dem Trend der letzten fünf Jahre folgen, wie oben beschrieben. So oder so, es entsteht eine finanzielle Lücke, die gefüllt werden muss.

Wir werden die neuesten Aktualisierungen der Versicherungsprämiensteuer genau im Auge behalten, um zu sehen, wie die Steuerbehörden auf das derzeitige wirtschaftliche Klima reagieren.

Dieses Dokument zielt darauf ab, eine Grundlage für Anbieter von E-Invoicing-Diensten und ihre Kunden zu schaffen, um sich über die Zuweisung der Verantwortung für die Rechtskonformität der von den Diensten unterstützten Prozesse zu einigen. Diese Standarddefinitionen werden zu klareren Vereinbarungen beitragen, bewährte Verfahren fördern und die Professionalität in der E-Invoice-Branche sicherstellen.

In den meisten europäischen Ländern können E-Invoicing-Dienstleister verschiedene Optionen für VAT-Compliance-Prozesse anbieten; jedes solche Angebot ist eine individuelle Wettbewerbsentscheidung des Dienstleisters. Unabhängig davon, welcher VAT-Compliance-Prozess verwendet wird, ist es wichtig, klar zu definieren, welche Partei rechtlich für die unterstützten Prozesse verantwortlich ist. Die Standarddefinitionen der EESPA zielen darauf ab, eine Grundlage für eine Vereinbarung über die Zuweisung von Verantwortlichkeiten zu schaffen, in der die Aufgaben festgelegt werden, für die jede Partei verantwortlich sein wird.

Bei der Entwicklung des Standarddefinitionsdokuments konzentrierte sich die EESPA-Arbeitsgruppe "Public Policy and Compliance Working Group" (PPCWG) zunächst auf Schlüsseldefinitionen oder Konzepte, die für Compliance-bezogene Themen relevant sind, die typischerweise im Zusammenhang mit der elektronischen Rechnungsstellung auftreten.

Basierend auf diesen Definitionen bietet das Dokument eine vordefinierte "Verantwortungsmatrix", die für das Management der Verantwortung zwischen einem Dienstleister und seinem Kunden verwendet werden kann. Zu den vorgeschlagenen Komponenten, die zwischen Dienstleistern und ihren Kunden in einem konformen elektronischen Rechnungsstellungsprozess berücksichtigt werden sollten, gehören:

Anforderungen an den Rechnungsinhalt, einschließlich der Anforderung, das anwendbare Umsatzsteuerrecht einer Rechnung zu bestimmen

Prozess- und Formularanforderungen für Rechnungen, z. B. Benachrichtigung und Anforderungen für die vorherige Genehmigung

Vertragliche Anforderungen, z. B. Interchange Agreement oder E-Invoicing Käuferzustimmung

Anforderungen an die Echtzeit-Rechnungskommunikation mit der Steuerverwaltung, wie z. B. Freigabe der Rechnung und Echtzeit-Reporting

Audit- und periodische Berichtsanforderungen

Datenschutz-Compliance-Anforderungen, die darauf abzielen, die Einhaltung geltender Datenschutzgesetze, wie z. B. der GDPR, sicherzustellen

Die bereits erwähnte "Verantwortungsmatrix" bietet eine Benutzerführung, die es den Parteien ermöglicht, zu vereinbaren und zu dokumentieren, welche Partei die Verantwortung für die einzelnen Compliance-Komponenten trägt: Überwachung der relevanten Anforderungen, Implementierung und Aufrechterhaltung von Maßnahmen zur Sicherstellung der kontinuierlichen Compliance und Compliance Assurance zur Bestätigung der getroffenen Maßnahmen.

Die Verwendung dieser Standarddefinitionen und der "Verantwortungsmatrix" führt zu klareren Vereinbarungen und letztlich zu besseren Beziehungen zwischen Kunden und Dienstleistern. Das Dokument kann auch als Checkliste dienen, die Unternehmen für RFIs oder RFPs verwenden können, um Angebote von Dienstleistern zu vergleichen.

Eine bessere Einsicht in und Kontrolle über die Finanz- und Handelsdaten der Steuerzahler ist der Hauptvorteil, der von Regierungen hervorgehoben wird, die Regelungen zur kontinuierlichen Transaktionskontrolle (CTC) eingeführt haben.

Ihre Bedeutung kann nicht hoch genug eingeschätzt werden. Transaktionsdaten, die über eine von der Steuerverwaltung autorisierte Plattform abgewickelt oder ausgetauscht werden, werden für die Steuerbehörden zur neuen Quelle der Wahrheit, um die Richtigkeit von Buchhaltungsbüchern und Steuererklärungen zu beurteilen.

CTCs liefern den Steuerbehörden auch relevante Daten über den Zustand der formellen Wirtschaft des Landes und ermöglichen gezielte politische Maßnahmen. Letzteres wird für Länder auf der ganzen Welt immer wichtiger, da sie nach der Pandemie versuchen, ihre angeschlagenen Volkswirtschaften zu sanieren.

Die Wirtschaft verstehen durch Analyse von Steuer-Big-Data

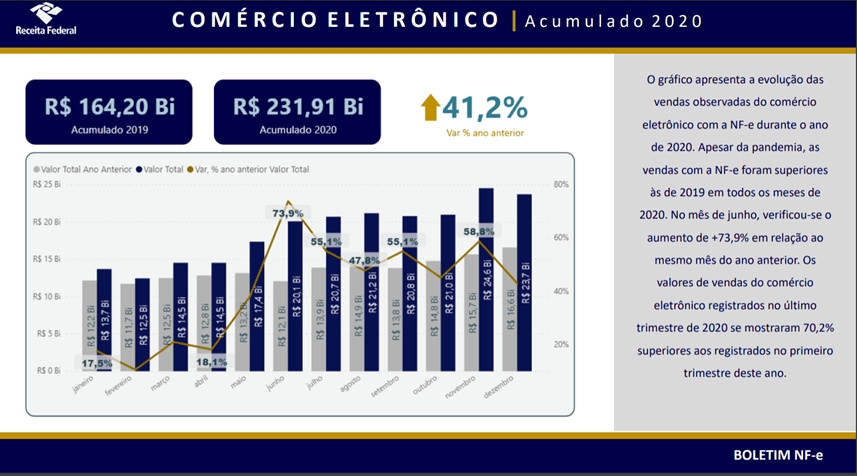

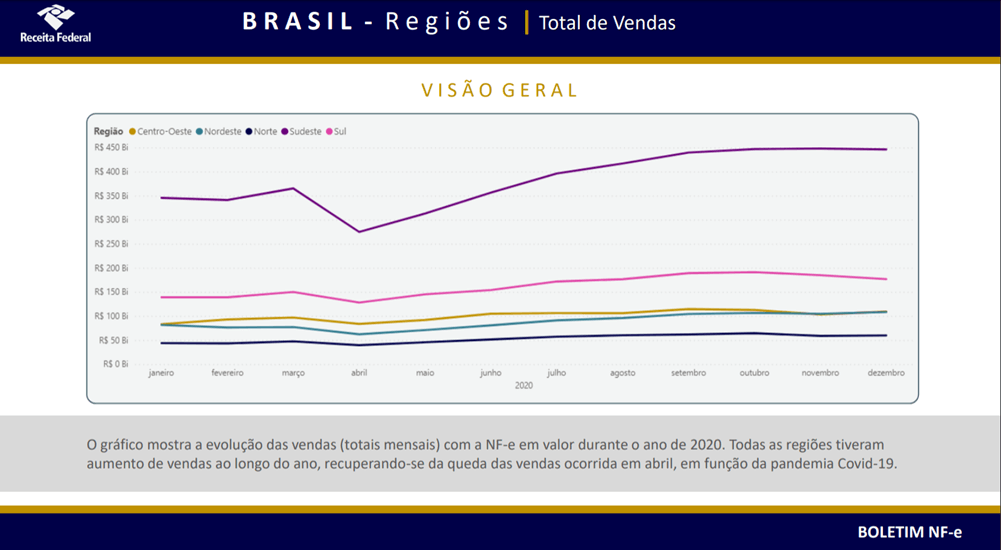

Brasilien ist eine der Top-10-Volkswirtschaften weltweit, mit diversifizierten Unternehmen und Sektoren. Allerdings ist es auch eines der komplexesten Länder der Welt, was die Einhaltung von Steuervorschriften angeht.

Im Laufe der Jahre hat Brasilien eine Fülle von verschiedenen steuerlichen E-Dokumenten eingeführt. Der gemeinsame Nenner ist die Echtzeit-Einreichung von handelsrelevanten Dokumenten (insbesondere E-Rechnungen) in strukturierter Form an eine der verschiedenen staatlich betriebenen Abrechnungsplattformen. Diese Compliance-Regelungen leisten mehr als nur die Registrierung von Daten für Steuerkontrollzwecke; die elektronischen Rechnungen enthalten Daten über die spezifischen Waren und Dienstleistungen, mit denen ein Steuerzahler handelt, und stellen damit eine wertvolle Datenquelle über die Wirtschaft des Landes dar.

In Brasilien wird praktisch die gesamte Wirtschaft durch irgendeine Art von CTC-Anforderung registriert. Unterschiedliche Lieferungen werden über verschiedene Rechnungstypen (z. B. NF-e, NFS-e, CT-e, NF3-e) registriert und über verschiedene Abrechnungsplattformen der lokalen Steuerverwaltung abgewickelt. Die Interpretation all dieser Finanzdaten ist nicht einfach, aber viele brasilianische staatliche und kommunale Behörden haben Informationen veröffentlicht und Analysen zu den Auswirkungen von COVIDf-19 auf die Wirtschaft vorgelegt – alles auf der Grundlage elektronischer Rechnungsdaten. Die brasilianische Bundessteuerbehörde (RFB) hat zweiwöchentliche Bulletins veröffentlicht, die nach Regionen und Sektoren aufgeschlüsselte Daten sowie einen Vergleich der aktuellen Daten mit dem gleichen Zeitraum der Vorjahre enthalten.

Die Auswirkungen von COVID-19 auf Brasiliens Wirtschaft

Die Daten zeigten, dass im April 2020, als die ersten restriktiven Maßnahmen in einigen Bundesländern und Gemeinden eingeführt wurden, der Industriesektor einen Umsatzrückgang von 24 % im Vergleich zum April 2019 verzeichnete. Gleichzeitig stiegen die Verkäufe von Strom und Gas um 25 %. Die bemerkenswerteste Auswirkung hatte der E-Commerce, wo die registrierten Umsätze in jedem Monat des Jahres 2020 höher waren als im gleichen Monat des Vorjahres.

Die Region, die am stärksten von den COVID-19-Maßnahmen betroffen war, war der Südosten – hier leben 44% der Bevölkerung des Landes sowie Sao Paulo und Rio de Janeiro. Die Region verzeichnete im April 2020 einen Umsatzrückgang von 100 Mrd. BRL (178 Mrd. USD) im Vergleich zum Vormonat, doch überraschenderweise übertraf das Jahresvolumen der registrierten Umsätze das Niveau vor der Pandemie.

Obwohl das Land von der COVID-19-Pandemie hart getroffen wurde, zeigen die von der Steuerbehörde gesammelten Daten die Branchen, die in dieser Zeit erfolgreich waren. Die in den Berichten des RFB erfassten Sektoren verzeichneten im Jahr 2020 einen Umsatzanstieg von 3,4 % im Vergleich zu 2019, angetrieben von der Pharmazie und der Bauindustrie. Im Gegensatz dazu sank der Umsatz mit Kraftstoffen, Autos und Motorrädern um 6,4 % bzw. 5,6 %.

Während die Schließung der Mehrwertsteuerlücke die meisten Volkswirtschaften zur Einführung von CTC-Systemen antreibt, ist Brasilien ein eindrucksvolles Beispiel dafür, wie der Zugang zu granularen Transaktionsdaten für die Steuerverwaltungen von großem Nutzen sein kann. Die aus E-Rechnungen, E-Reporting, E-Accounting und anderen Dokumenten extrahierten Daten können sowohl als wirtschaftspolitischer Impulsgeber als auch als Instrument zur Verbesserung der Steuereinnahmen genutzt werden. Die den Behörden zur Verfügung gestellten Transaktionsdaten ermöglichen es den Regierungen, mit chirurgischer Präzision in bestimmte Wirtschaftsbereiche einzugreifen.

Während die lateinamerikanischen Länder ihre CTC-Plattformen im Laufe der Jahre konsolidiert haben, gewinnt in Europa eine Vielzahl von unterschiedlichen Frameworks an Zugkraft. Italien hat sein eigenes Rechnungsfreigabesystem eingeführt und es wird erwartet, dass Polen bald folgen wird. Frankreich, Deutschland und die Slowakei bereiten ebenfalls den Weg für die Einführung ihrer eigenen lokalen Iterationen von Transaktionskontrollen.

Während diese Reformen technologische Werkzeuge zur Reduzierung von Mehrwertsteuerdefiziten einführen werden, werden sie vor allem den Steuerbehörden wertvolle Wirtschaftsdaten liefern – ein Vorteil, der entscheidend sein wird, wenn sich die Länder von den wirtschaftlichen Auswirkungen der Pandemie erholen.

Die Steuerbehörden haben ihr Augenmerk verstärkt auf die Versicherungsbranche gerichtet, um sicherzustellen, dass die Versicherungsprämiensteuer (Insurance Premium Tax, IPT) und steuerähnliche Steuern korrekt, genau und pünktlich erhoben werden.

In mehreren Ländern tätig zu sein, bedeutet zwangsläufig, dass auch viele lokale Vorschriften in Übereinstimmung mit den gesetzlichen und steuerähnlichen IPT-Anmeldungen eingehalten werden müssen. Die Compliance-Regelungen können einfach oder komplex sein, aber die Schwierigkeit ist, dass sie vielfältig sind.

Bezirke ändern ihre Anmeldevorschriften häufig, und ohne einen Vertreter vor Ort kann es schwierig sein, mit diesen Änderungen Schritt zu halten. Die Verwaltung der Einreichungen kann ebenfalls schwierig sein, da viele Bezirke verlangen, dass die Einreichungen in der jeweiligen Landessprache erfolgen und ein festes Einreichungsdatum haben. Ohne das nötige Wissen und die Erfahrung vor Ort besteht für Versicherer die Gefahr, dass sie die Vorschriften nicht einhalten. Die Konsequenzen können schwerwiegend sein, daher ist es wichtig, die spezifischen Anforderungen jedes Gebiets zu verstehen.

Was sind die Konsequenzen bei Nichteinhaltung der IPT?

Die Folgen der Nichteinhaltung von IPTs beschränken sich nicht nur auf gesetzliche oder rechtliche Strafen, die indirekten Kosten für ein Unternehmen sind oft noch bedeutender. Dazu gehören die Unannehmlichkeiten und Kosten für die Korrektur eines Fehlers, zusätzliche Kosten für Mitarbeiter oder Vertreter und die Nichteinhaltung kann sich auch auf den Ruf des Unternehmens auswirken.

Die häufigste Konsequenz für verspätete oder fehlerhafte Anmeldungen sind Strafen und Zinsen, aber wenn es Ungenauigkeiten in der monatlichen Berichterstattung gibt, kann dies zu Prüfungen durch die Steuerbehörden führen.

Zu den Territorien mit besonders strengen Strafen für verspätete Anmeldungen und Korrekturen gehören Großbritannien, Deutschland, Spanien und Italien.

Großbritannien IPT-Sanktionen

Verweis: Para 15, Sch 7, FA 1994 und Para 4, Sch 24, FA 2007

Die Strafen können zwischen GBP 250 und 5 % der nicht gezahlten Steuer betragen, mit einer Strafe von GBP 20,00 pro Tag nach dem Fälligkeitsdatum

Ungenaue Einreichungen oder Zahlungen können zwischen 0-100% in Rechnung gestellt werden, je nachdem, ob die Offenlegung veranlasst oder unaufgefordert erfolgte und ob der Fehler fahrlässig, absichtlich oder vorsätzlich und verdeckt war. Die HMRC-Beamten können innerhalb der Grenzen der Strafregelung einen Ermessensspielraum ausüben

Deutschland IPT-Sanktionen

Die Verspätungsstrafe kann bis zu 10 % der nicht gezahlten Steuer betragen (§ 152 der Abgabenordnung) Die Verspätungsstrafe beträgt 1 % des nicht gezahlten Steuerbetrags (§ 240 der Abgabenordnung)

Verspätete oder korrigierte Erklärungen ziehen in der Regel weitere Aufforderungen der deutschen Steuerbehörde zur Klärung der Vorlage nach sich

Korrekturen der Steuererklärung sollten nicht der Strafe für verspätete Einreichung unterliegen, wenn jedoch der Grund für die Einreichung nicht als "entschuldbar" angesehen wird, kann dies zu einer Strafe führen

Spanien IPT-Sanktionen

Verspätete Einreichung oder Zahlung (Artículo 27.1 de la LGT) kann bis zu 20% der unbezahlten Steuer betragen

Der Betrag der Strafe wird um 25 % reduziert, wenn die Zahlung innerhalb der von den Steuerbehörden gesetzten Frist und in gesetzlich festgelegter Weise erfolgt

Bei Nichtzahlung der Strafe kann sich der Strafbetrag um bis zu 20% erhöhen, wobei die Steuerbehörden die Befugnis haben, die Schuld physisch durchzusetzen

Italien IPT-Säumniszuschläge

Es gelten zeitabhängige Strafen und Zinsen. Der Prozentsatz der Strafe ist abhängig von der Anzahl der Tage nach dem Stichtag, an dem die Steuer beglichen wurde, und kann bis zu 5 % betragen. Zusätzliche Zinsen werden täglich zum geltenden Jahressatz berechnet

Das Führen von IPT-Büchern ist eine gesetzliche Vorschrift und sollte auf Verlangen bereitwillig vorgelegt werden. Bei Nichtbeachtung können Strafen für nicht konforme oder fehlende IPT-Bücher verhängt werden

Obwohl in den meisten Territorien mit einer IPT-Regelung in Europa keine Strafen verhängt werden, werden mit ziemlicher Sicherheit Zinsen auf verspätete Zahlungen oder nicht abgegebene Erklärungen erhoben.

Zusätzlich zur monatlichen gesetzlichen Einreichung verlangen einige Territorien eine jährliche Berichterstattung für IPT und steuerähnliche Steuern, und die Nichteinreichung dieser Berichte zieht ebenfalls Strafen nach sich. Die Steuerbehörden können auch detaillierte Informationen auf der Ebene der Versicherten verlangen, wobei einige die Meldung von Einzelheiten über die versicherten Versicherungsnehmer verlangen.

Immer mehr Steuerbehörden haben Online-Einreichungen eingeführt, um die Steuerlücke zu schließen und für mehr Transparenz und Genauigkeit bei der Steuererhebung zu sorgen.

Versicherer müssen sich ihrer Compliance-Verantwortung bewusst sein, indem sie mit diesem erhöhten Maß an Komplexität, Kontrolle und Veränderung Schritt halten. Es wird für Versicherer immer wichtiger, ein eigenes Team für das Compliance-Risikomanagement zu haben.

Kroatien war eines der ersten Länder der Welt, das ein Echtzeit-Meldesystem für Bargeldtransaktionen an die Steuerbehörde eingeführt hat. Bekannt als das Online-Fiskalisierungssystem wurden neue Anforderungen eingeführt, um die Steuerkontrollen für Bargeldtransaktionen zu verbessern.

Kroatiens Online-Fiskalisierungssystem

Das System zielt darauf ab, Betrug im Einzelhandel zu bekämpfen, indem es der Steuerbehörde Einblick in Bargeldtransaktionen in Echtzeit verschafft und die Bürger ermutigt, sich an der Steuerkontrolle zu beteiligen, indem sie den Steuerbeleg über die Webanwendung der Steuerbehörde validieren.

Bisher musste der Aussteller im Rahmen des Online-Fiskalisierungssystems die Rechnungsdaten zur Genehmigung an die Steuerbehörde senden und einen von der Steuerbehörde bereitgestellten eindeutigen Rechnungsidentifikationscode (JIR) in die endgültige Quittung für den Kunden aufnehmen. Die Registrierung des Verkaufs konnte durch Eingabe des JIR-Codes über die Webanwendung der Steuerbehörde überprüft werden.

Was ist neu für Kroatiens Online-Fiskalisierungssystem?

Die Regierung hat eine neue Anforderung für Steuerbelege eingeführt, um die Beteiligung der Bürger zu erleichtern und die Kontrolle der Steuerunterlagen und -nachweise zu erhöhen.

Ab 1. Januar 2021 muss ein QR-Code in fiskalisierten Belegen für Bargeldtransaktionen enthalten sein. Verbraucher können nun ihre Quittungen durch Eingabe des JIR über die Webanwendung oder durch Scannen des QR-Codes validieren.

Im Rahmen der Steuerreform trat am 1. Januar 2021 ein neues Verfahren zur Besteuerung von Umsätzen über Selbstbedienungsgeräte in Kraft.

Zur Durchführung des Fiskalisierungsverfahrens über Selbstbedienungsgeräte muss der Steuerpflichtige den Einsatz von Software zur elektronischen Unterzeichnung von Verkaufsnachrichten ermöglichen und einen Internetanschluss für den elektronischen Datenaustausch mit der Steuerverwaltung bereitstellen.

Bei der Implementierung der Fiskalisierung von Selbstbedienungsgeräten wird nur der Verkauf fiskalisiert und an die Steuerverwaltung gesendet, es wird keine Rechnung an den Kunden ausgestellt.

Die sekundäre Gesetzgebung, die den Prozess und die Maßnahmen für die Datensicherheit und den Datenaustausch spezifiziert, ist trotz des Inkrafttretens der Anforderung noch nicht veröffentlicht worden, wird aber in naher Zukunft erwartet.

Das Projekt der norwegischen Steuerbehörde zur Modernisierung der Mehrwertsteuer, das MEMO-Projekt, hat eine neue digitale Mehrwertsteuererklärung angekündigt. Sie wird nach einem Pilotprogramm im August dieses Jahres ab Anfang 2022 in Kraft treten. Diese neue MwSt.-Erklärung soll für eine Vereinfachung der Berichterstattung, eine bessere Verwaltung und eine verbesserte Compliance im MwSt.-System sorgen.

Derzeit erfolgt die Eingabe der Umsatzsteuererklärung manuell über das Altinn-Portal, durch die Person oder das Unternehmen, das das Formular einreicht, und basiert auf aggregierten Zahlen, die über 19 Felder ausgefüllt werden. Die neue Erklärung bietet eine gemeinsame Informationsstruktur, die auf der Codeliste von SAF-T basiert und eine detailliertere Berichterstattung über 30 Felder sowie Korrekturen, Forderungsausfälle und Anpassungen ermöglicht.

Norwegen ist der Ansicht, dass die Übermittlung zusätzlicher und umfassender Informationen in der neuen Erklärung vollständigere Daten liefert und eine bessere Analyse der mehrwertsteuerlichen Behandlung der Person oder Einrichtung, die die Erklärung abgibt, ermöglicht. Außerdem wird angenommen, dass dieses neue Format intuitiver ist und den Zugang zu den Informationen verbessert.

Wie funktioniert die neue Mehrwertsteuererklärung in Norwegen?

Jede Umsatzsteuererklärung wird über Daten im Buchhaltungssystem/ERP des Steuerzahlers eingereicht und über eine API an das Behördenportal gesendet. Von dort sendet die Steuerbehörde eine Kennung/Beleg für die eingereichte Erklärung an das Buchhaltungssystem/ERP des Steuerzahlers zurück. Über eine neue visuelle Endbenutzerschnittstelle kann der Einreicher die Steuererklärung auch ansehen und unterschreiben.

Die Idee ist, dass das System Fehler durch falsche Dateneingabe minimiert und die Zeit für die manuelle Dateneingabe reduziert. Die Steuerbehörde hat das neue System bereits mit kleinen Chargennummernsätzen getestet. Ab März 2021 werden die Tests des Validierungsdienstes des Buchhaltungssystems, die Überprüfung der Umsatzsteuererklärung und die Bestätigungsnachricht, die den Inhalt liefert, in größeren Nummernsätzen durchgeführt. Es ist geplant, im Mai 2021 eine vollständige Bewertung des Dienstes durchzuführen, bevor der Pilot im August startet.

Zusätzlich zu den oben genannten Änderungen kann das norwegische Finanzministerium neben der neuen Umsatzsteuererklärung auch ein neues elektronisches Kauf- und Verkaufsverzeichnis einführen. Die neue Auflistung würde alle in Rechnung gestellten Käufe und Verkäufe auf Transaktionsebene melden. Eine solche Änderung würde jedoch eine Änderung des Umsatzsteuergesetzes erfordern, über die das Ministerium bereits diskutiert.

Mit weniger als einem Jahr bis zum Inkrafttreten der neuen Erklärung benötigen Unternehmen möglicherweise noch weitere Klarstellungen und Zeit, um sich auf das neue Berichtsformat vorzubereiten. Insbesondere müssen sie möglicherweise ihre internen Umsatzsteuercodes, die Zuordnung dieser Codes zu den SAF-T-Codes und ihre Buchhaltungsverfahren überprüfen.

Weitere Details und eine aktualisierte Zeitleiste finden Sie auf der Website der norwegischen Steuerbehörde hier.

Der neue Satz für die Versicherungsprämiensteuer (IPT) wurde am 31. Dezember 2020 im spanischen Amtsblatt (BOE) veröffentlicht. Er erhöht sich von 6 % auf 8 %. Dieser erhöhte Satz gilt für die erste Steuerperiode des Jahres 2021 (für Einreichungen, die im nächsten Februar erfolgen). In diesem Blog befassen wir uns mit den Herausforderungen, die sich für Versicherer aus dem erhöhten Satz und den Übertragungsmaßnahmen ergeben.

Die IPT wurde in Spanien erstmals am 1. Januar 1997 mit einem Satz von 4 % eingeführt, und seit 1998 wurde der IPT-Satz auf 6 % erhöht. Die spanische Regierung hat diese jüngste Erhöhung auf 8 % mit zwei Argumenten begründet: Der Satz hat sich seit 1998 nicht verändert und die IPT bleibt im Vergleich zu anderen europäischen Ländern in Europa wie Deutschland, Großbritannien oder Italien auf einem niedrigeren Niveau.

Die Erhöhung hat keine Auswirkungen auf andere Elemente oder Punkte im Zusammenhang mit der IPT, wie z. B. IPT-Befreiungen, Zuschläge wie CCS oder Fristeneinreichungen. Die größte Herausforderung für Versicherer besteht darin, wie sie die IPT konform anwenden können.

Wie wird sich das auf die Versicherer auswirken?

Im Prinzip sollte der neue IPT-Satz von 8 % in den folgenden Fällen gelten:

Neue Verträge oder Verlängerungen, die am oder nach dem 1. Januar 2021 beginnen

Prämien, die am oder nach dem 1. Januar 2021 eingehen

Ratenzahlungen von Policen, die vor dem 1. Januar 2021 ausgestellt wurden und am oder nach dem 1. Januar 2021 eingehen

Wenn einige Policen, die unter die oben genannten Bedingungen fallen, vom Versicherer mit 6 % statt 8 % berechnet wurden, können die Versicherer dem Versicherungsnehmer entsprechende Nachforderungen für die Differenz ausstellen.

Soweit wir wissen, haben die spanischen Behörden etwas Nachsicht walten lassen, indem sie den Versicherern eine “Übergangsfrist” eingeräumt haben, die einige Monate andauern sollte, in der es noch möglich ist, einige Policen mit dem IPT-Satz von 6 % zu melden, wie in den unten aufgeführten Fällen:

Policen, die vor dem 1. Januar 2021 beginnen und deren Jahresprämie in den ersten Monaten des Jahres 2021 eingeht

Rückerstattungen für Policen mit einem Anfangsdatum vor dem 1. Januar 2021

Füllen verschiedener spanischer Gebiete

Die IPT muss in jeder der fünf Steuerbehörden in Spanien erklärt werden, abhängig vom Standort des versicherten Risikos. Die Erfahrung mit den IPT-Anmeldungen vom Januar 2021 zeigt, dass die Änderung des IPT-Satzes nicht in allen Gerichtsbarkeiten auf die gleiche Weise in den Steuererklärungen umgesetzt wird und jede Steuerbehörde die Änderungen, die diese IPT-Erhöhung mit sich bringt, anders umsetzen wird.

Dies ist eine echte Herausforderung für die Versicherungsbranche, die kommenden Monate in einer konformen Art und Weise einzureichen und zu erklären, mit zwei verschiedenen Steuersätzen, fünf verschiedenen Steuerbehörden und mehreren Szenarien, abhängig von den Policen und den Arten von Risiken, die von jedem Versicherer gezeichnet werden. Darüber hinaus bringt diese Änderung des IPT-Satzes eine weitere Ebene der Komplexität mit sich, da es schwierig ist, negative Transaktionen in die IPT-Erklärung einzubeziehen und in einigen Fällen formale Erstattungen bei den verschiedenen Steuerbehörden zu beantragen.

Die Berechnung, Meldung und Abrechnung der IPT kann für Versicherer komplex sein, da die Steuersätze und Regeln in den verschiedenen Gerichtsbarkeiten uneinheitlich sind. Die Einhaltung der Vorschriften in Spanien ist aufgrund der verschiedenen Steuerbehörden, die in den Prozess involviert sind, eine noch größere Herausforderung.

SOVOS hat viele Jahre Erfahrung darin, Versicherer bei der Erfüllung ihrer IPT-Compliance-Verpflichtungen in Spanien zu unterstützen.