Passaggio dalla fatturazione elettronica volontaria a quella obbligatoria prevista dal 1° aprile 2023

Dal 1° gennaio 2022, i contribuenti sono stati in grado di emettere fatture strutturate (fatture elettroniche) utilizzando il sistema nazionale di fatturazione elettronica (KSEF) polacco su base volontaria, il che significa che i moduli elettronici e cartacei sono ancora accettabili in parallelo. L’introduzione del sistema KSeF fa parte della trasformazione digitale in atto in Polonia a seguito dell’istituzione di mandati di controllo continuo delle transazioni (CTC) in tutta Europa, favorendo un’identificazione più rapida ed efficace delle frodi fiscali.

Il sistema KSeF consente ai contribuenti di emettere e ricevere fatture elettronicamente. È uno degli strumenti tecnologicamente più avanzati in Europa per lo scambio di informazioni sugli eventi economici. Le fatture strutturate emesse tramite il sistema sono preparate secondo il modello di fattura sviluppato dal Ministero delle Finanze. Dopo l’emissione, le fatture vengono inviate dal sistema finanziario e contabile tramite un’interfaccia (API) al database centrale (KSeF). Successivamente sono disponibili nel sistema e possono essere scaricati dal destinatario.

Richieste di deroga della Polonia

Il 5 agosto 2021 la Repubblica di Polonia ha chiesto l’autorizzazione a derogare agli articoli 218, 226 e 232 della direttiva IVA per poter dare esecuzione all’obbligo di emettere fatture elettroniche, elaborate attraverso il sistema nazionale di fatturazione elettronica (KSEF), per tutte le operazioni che richiedono l’emissione di un fattura secondo la legislazione polacca sull’IVA.

Successivamente, il 9 febbraio 2022, la Polonia ha modificato la sua domanda, chiedendo l’autorizzazione a derogare solo agli articoli 218 e 232 della direttiva IVA e ha precisato che la fatturazione elettronica obbligatoria si applicherebbe solo ai soggetti passivi stabiliti nel territorio della Polonia.

La Polonia ritiene che l’introduzione di un obbligo generalizzato di emettere fatture elettroniche apporterebbe vantaggi significativi in termini di lotta contro la frode e l’evasione dell’IVA, semplificando al contempo la riscossione delle imposte. Inoltre, l’attuazione della misura accelererà la digitalizzazione del settore pubblico.

La decisione derogatoria della Commissione europea

Come risulta dall’articolo 218 della direttiva IVA, gli Stati membri sono tenuti ad accettare come fatture tutti i documenti o i messaggi in formato cartaceo o elettronico. La Polonia ha cercato di ottenere una deroga al summenzionato articolo della direttiva IVA, in modo che solo i documenti in formato elettronico potessero essere considerati fatture dall’amministrazione fiscale polacca.

Inoltre, in base all’articolo 232 della direttiva IVA, l’uso di una fattura elettronica è soggetto all’accettazione da parte del destinatario. Pertanto, l’introduzione di un obbligo di fatturazione elettronica in Polonia richiede una deroga al presente articolo, cosicché l’emittente non deve più ottenere il consenso del destinatario per inviare una fattura in formato non cartaceo. Attualmente, ai sensi dell’articolo 106 n della legge polacca sull’IVA, l’utilizzo di fatture elettroniche richiede l’approvazione del destinatario della fattura, il che ostacola la possibilità di imporre la fatturazione elettronica obbligatoria.

Come annunciato dalla Commissione europea il 30 marzo 2022, alla Polonia è stata concessa la decisione derogatoria sia all’articolo 218 che all’articolo 232 della direttiva 2006/112/CE. La decisione si applicherà dal 1° aprile 2023 al 31 marzo 2026, dopo aver ricevuto l’ultima approvazione da parte del Consiglio dell’UE. La fase obbligatoria del mandato dovrebbe iniziare il 1° aprile 2023.

La domanda del contribuente KSeF – all’orizzonte

Per consentire ai contribuenti di emettere e rendere disponibili fatture elettroniche utilizzando KSeF, il Ministero delle Finanze polacco offrirà gratuitamente diversi strumenti:

e-Mikrofirma, un’app online accessibile tramite smartphone e un modulo web a tutti i contribuenti che hanno effettuato l’accesso a e-Urząd (e-Office).

e-Urząd, fornirà ai contribuenti strumenti online che faciliteranno l’adempimento degli obblighi fiscali, incluso il pagamento delle tasse, attraverso un servizio di pagamento elettronico online.

Il 31 marzo 2022 il ministero delle Finanze ha annunciato che la versione di prova della domanda di contribuente KSeF sarà resa disponibile il 7 aprile 2022. Permetterà la gestione delle autorizzazioni, l’emissione e la ricezione di fatture da parte del KSEF.

Passaggi successivi

Con la decisione pubblicata della Commissione europea, la Polonia è entrata nella prossima fase di attuazione della fatturazione elettronica obbligatoria. I prossimi passi seguiranno dopo aver ricevuto l’approvazione da parte del Consiglio dell’UE (che ora è una formalità e dovrebbe avvenire entro poche settimane). Successivamente, il Ministero delle Finanze implementerà la fatturazione elettronica universale in Polonia, dando alle imprese il tempo sufficiente per adattarsi alle nuove soluzioni.

Hai bisogno di aiuto con i requisiti CTC in evoluzione della Polonia?

Lo sviluppo della soluzione CTC di Sovos per la Polonia è già in fase avanzata e sarà presto pronto per l’implementazione. Per anticipare l’inevitabile corsa a rispettare il mandato del CTC polacco, contattaci oggi.

Il Brasile è, senza dubbio, una delle giurisdizioni più impegnative al mondo per quanto riguarda la legislazione fiscale. L’intricato sistema fiscale che comprende le regole di 27 stati e oltre 5000 comuni ha creato un onere per le aziende, in particolare per le transazioni tra stati e tra comuni.

Inoltre, i contribuenti devono esaminare attentamente i numerosi formati e requisiti per la fatturazione elettronica (e, talvolta, la loro mancanza). Pertanto, le speranze di una riforma fiscale in Brasile esistono da molto tempo.

Semplificare la conformità alla fatturazione elettronica

Negli ultimi anni, diverse iniziative legislative volte a integrare i mandati di tassazione indiretta in tutto il paese non hanno raggiunto risultati positivi. Nel frattempo, un passo fattibile per introdurre tali modifiche potrebbe essere attraverso l’unificazione delle norme sulla conformità digitale agli obblighi fiscali, come la fatturazione elettronica e la rendicontazione elettronica dell’IVA.

Alla fine del 2021 un progetto di legge (Projeto de Lei Complementar n. 178/2021) è stato avviato dal settore privato. Nominato Statuto nazionale per la semplificazione degli obblighi fiscali accessori, è stato accolto quest’anno dalla Camera dei Rappresentanti. Il suo scopo principale è quello di introdurre una riforma significativa negli obblighi di dichiarazione fiscale digitale creando un sistema di fatturazione elettronica unificato.

Istituendo una cooperazione fiscale nazionale, la proposta intende ridurre i costi con la conformità, consentire la condivisione delle informazioni tra le autorità fiscali e creare un incentivo per la conformità dei contribuenti a tutti i livelli federale, statale e comunale.

L’ordine del giorno principale del progetto di legge è quello di introdurre:

Uno standard nazionale unificato per la fatturazione elettronica

Un formato di contabilità elettronica unificato, la Digital Fiscal Declaration (DFD)

Una dichiarazione dei redditi precompilata utilizzando i dati della fattura elettronica

Un file del registro fiscale unificato e un sistema di condivisione delle informazioni (RCU)

Cosa significa questo per le aziende

Il cambiamento più significativo è l’introduzione dell’NFB-e (Nota Fiscal Brasil Eletronica), uno standard nazionale per la fatturazione elettronica. Implica l’unificazione delle NF-e (Nota Fiscal Eletronica), NFS-e (Nota Fiscal de Servicos Eletronica) e NF-C (Nota Fiscal do Consumidor Eletronica) in un unico documento. Questo coprirà le tasse simili all’IVA del Brasile, in questo caso ICMS (IVA su prodotti e determinati servizi) e ISS (IVA sui servizi).

In pratica, ciò significa che invece di rispettare numerosi formati e mandati di fatturazione elettronica, a seconda dello stato e del comune della transazione, uno standard digitale nazionale fornirà una conformità uniforme a livello nazionale per la fatturazione elettronica. L’NFB-e coprirà la fatturazione di beni e servizi a livello statale e comunale per le transazioni B2G, B2B e B2C.

La riforma ridurrà drasticamente l’onere per i contribuenti e amplierà l’ambito della fatturazione elettronica ai comuni in cui tale mandato non è ancora stato adottato.

È essenziale aggiungere requisiti di autorizzazione per la fatturazione elettronica in Brasile, il che significa che le aziende dovranno comunque rispettare le regole per la liquidazione in tempo reale delle fatture con l’autorità fiscale.

Cosa c’è dopo?

La proposta di legge è ancora in fase di discussione iniziale e seguirà alla Commissione Costituzionale Giustizia e Cittadinanza (CCJC) per l’approvazione e possibili emendamenti prima della votazione da parte del Congresso. Fino ad allora, il rispetto delle norme sulla fatturazione elettronica in tutto il Brasile rimane allo stato attuale difficile.

Agisci

È necessario garantire la conformità ai più recenti requisiti brasiliani per la fatturazione elettronica? Parla con il nostro team o scarica Trends Edition 13 per tenerti aggiornato sulle ultime notizie e aggiornamenti normativi.

Meet the Expertè la nostra serie di blog in cui condividiamo di più sul team dietro il nostro software innovativo e i nostri servizi gestiti.

In qualità di organizzazione globale con esperti in materia di imposte indirette in tutte le regioni, il nostro team dedicato è spesso il primo a conoscere le nuove modifiche normative e gli ultimi sviluppi sui regimi fiscali in tutto il mondo, per supportarti nella tua conformità fiscale.

Abbiamo parlato con Russell Brown, senior IPT consulting manager, della consulenza IPT di Sovos, del supporto dei team fiscali e delle sue opinioni sul futuro dell’IPT.

Puoi parlarmi del tuo ruolo e di cosa comporta?

Dirigo lo studio di consulenza Insurance Premium Tax (IPT) all’interno di Sovos. Siamo responsabili di fornire consulenza, principalmente ai clienti che si occupano della conformità, su questioni fiscali di diversi tipi di assicurazione che stipulano nei paesi dell’UE e non UE. Forniamo chiarezza sulle aliquote fiscali applicabili e sui loro requisiti di conformità in vari paesi, nonché sulla posizione delle domande di rischio.

Una delle mie principali responsabilità è quella di rivedere e approvare le relazioni redatte dai consulenti del team. Assisto anche il nostro team di vendita con clienti interessati a registrarsi per IPT in diversi paesi. Ciò comporta discutere l’assicurazione fornita dal cliente e i paesi coinvolti e aiutare a salire a bordo di nuovi clienti. Partecipo anche alla stesura di blog e articoli IPT regolari su una varietà di argomenti, e a webinar e altri eventi per i clienti in cui discutiamo di una vasta gamma di questioni IPT in tutto il mondo.

Assistiamo inoltre il team dei servizi gestiti per la conformità in caso di domande dei loro clienti per le quali hanno bisogno di aiuto. Ciò può includere riferimenti legislativi o solo la conferma delle aliquote fiscali.

Puoi parlarci della consulenza IPT di Sovos e dei progetti tipici in cui contribuisci?

La risposta breve è che aiutiamo gli assicuratori con le loro domande di conformità IPT, ma che possono variare da progetto a progetto.

Un tipico progetto per il team di consulenza sarebbe che un cliente si rivolgesse a noi e dicesse: «Stiamo pensando di scrivere questo tipo di polizza assicurativa in 10 paesi. Potresti comunicarci tutte le tasse e le aliquote fiscali applicabili, chi sostiene il costo di tali tasse e come vengono calcolate. Puoi fornirci anche indicazioni sui requisiti di conformità in ogni paese?». Questo potrebbe essere per i paesi dell’UE e non UE.

Un altro progetto comune è quello di esaminare le polizze assicurative e confermare il tipo di assicurazione per garantire che sia tassata correttamente o guardando l’ubicazione del rischio per un tipo di assicurazione. Ciò comporterà l’analisi di una polizza campione del cliente per confermare qual è il rischio assicurabile in modo che vengano applicate le regole corrette per la tassazione nei paesi interessati.

I clienti IPT di Sovos tendono a trattare assicurazioni non vita; spesso ci viene chiesto di esaminare le polizze immobiliari o i rischi di responsabilità civile. Spagna, Francia, Portogallo e Belgio sono i paesi che ci chiedono di più a causa dei loro complicati regimi IPT e oneri parafiscali e delle loro tariffe diverse.

Ci vengono anche poste domande sull’assicurazione non ammessa. Ad esempio, se una società stipula un’assicurazione ma non è autorizzata in quel paese, potrebbe avere domande su come vengono calcolate le tasse, chi è responsabile delle tasse, chi dovrebbe saldare le tasse ecc. Queste domande tendono a provenire da assicuratori non SEE che scrivono polizze nei paesi del SEE.

I broker sono un altro tipo di cliente con cui trattiamo, o come parte di discussioni con gli assicuratori quando ci sono domande su chi sia responsabile della liquidazione delle tasse sui premi. In questi casi siamo in grado di offrire consulenza sia all’assicuratore che al broker.

Dove hanno bisogno di supporto i team fiscali e in che modo Sovos aiuta?

I team fiscali vogliono la certezza di addebitare le tasse corrette e di essere conformi nel saldare tali imposte con le autorità dei paesi interessati. È qui che entriamo in gioco noi, fornendo indicazioni e rapporti. Abbiamo ricevuto feedback da clienti che affermano che i rapporti sono stati particolarmente utili per mostrare agli stakeholder senior che la conformità fiscale viene mantenuta. Le relazioni sono anche un documento importante da tenere in archivio che dimostra che è stato identificato un problema e hanno ricevuto consulenza esterna. È importante che questa attività sia registrata per i dirigenti senior e per i revisori interni ed esterni. Se le autorità fiscali pongono domande a un team fiscale, possono fornire prove.

Tendiamo a lavorare con i team fiscali nelle fasi di pianificazione, quando un’organizzazione desidera identificare eventuali problemi fiscali in anticipo per garantire che i sistemi siano aggiornati e conformi sin dal primo giorno.

Cosa ne pensi del panorama IPT e del futuro dell’IPT?

Ho qualche idea.

Il primo riguarda le leggi tedesche in materia di diritti di proprietà intellettuale. Quando il paese ha cambiato la sua legge IPT alla fine del 2020, l’autorità ha ampliato la portata di chi potrebbe essere potenzialmente tassato per l’IPT tedesco. Alcuni pensavano che altri paesi in Europa avrebbero potuto provare a fare lo stesso, essendo gli olandesi un buon esempio in cui la legislazione attuale lo consente potenzialmente in determinate circostanze. Ma poiché l’applicazione della legge tedesca non ha avuto il massimo successo, si ha la sensazione che sia improbabile che altri paesi seguano questa strada per il momento.

C’è anche la questione se l’IPT sarà abolito o meno nel Regno Unito e sostituito con l’IVA. Il governo sta avviando una consultazione sull’IVA sui servizi finanziari ed è probabile che questa proposta venga inclusa nelle discussioni tra HMT, HMRC e il mercato assicurativo, compresi assicuratori e broker. Questa consultazione durerà probabilmente un paio d’anni, quindi non conosceremo i risultati per qualche tempo, ed è possibile che qualsiasi decisione su questo punto possa essere ritardata dalla tempistica delle prossime elezioni generali.

C’è sempre anche la discussione sulla digitalizzazione dell’IPT. Non c’è stato molto movimento al riguardo di recente. L’Irlanda è in fase di digitalizzazione e la Francia avrebbe dovuto seguire l’esempio, ma è stata rinviata al prossimo anno. Stiamo già aiutando i nostri clienti a possedere la possibilità di presentare IPT online quando questo diventa un requisito.

Il 10 marzo, il Parlamento europeo (PE) ha adottato una risoluzione al piano d’azione della Commissione sulla tassazione equa e semplice a sostegno della strategia di risanamento, che ha definito 25 iniziative principalmente legate all’imposta sul valore aggiunto dell’Unione europea (IVA UE). Il documento include diverse considerazioni generali e raccomandazioni alla Commissione per la proposta di revisione della direttiva IVA («IVA nell’era digitale») per il 2022.

Modifiche alla politica fiscale dell’UE sull’IVA

La risoluzione del Parlamento europeo ha affrontato le sfide significative della politica fiscale in materia di IVA dell’Unione europea (UE) e ha posto particolare attenzione alla semplificazione, alla modernizzazione e all’armonizzazione di tali norme mediante l’adozione uniforme di strumenti tecnologici in tutti gli Stati membri, compresi i requisiti relativi alla fatturazione digitale e elettronica. e mandati.

La risoluzione aggiornata evidenzia la preoccupazione per la mancanza di un sostegno sufficiente da parte del Consiglio per quanto riguarda il regime definitivo dell’IVA, vale a dire il principio del passaggio dall’origine alla destinazione, ancora da attuare. In un tale sistema, l’IVA sarà riscossa nel luogo di destinazione, lasciandosi alle spalle le complesse norme transitorie del sistema IVA.

Sfide relative alla politica fiscale dell’UE

Sono state inoltre sollevate preoccupazioni sulla complessità delle molteplici normative fiscali in tutta l’UE e sui vincoli che ciò comporta, in particolare per quanto riguarda la conformità alle piccole e medie imprese (PMI) e per le persone vulnerabili alle frodi. A questi fattori si aggiungono gli elevati costi sostenuti dalle imprese per conformarsi alla moltitudine di requisiti legislativi nelle diverse giurisdizioni. Il Parlamento lancia un appello urgente per un passo coerente verso un sistema IVA più semplice e moderno.

Verso una dichiarazione IVA più semplice

Più specificamente, il PE ha definito «della massima importanza» gli sforzi della Commissione per armonizzare le norme procedurali in tutta l’UE e incoraggiare una più stretta cooperazione tra le autorità fiscali e le imprese attraverso il programma di conformità cooperativa dell’UE.

L’obiettivo di vari punti era utilizzare la tecnologia come mezzo efficace per la conformità fiscale semplice e moderna. La digitalizzazione dell’IVA è stata accolta con grande favore come mezzo per una conformità IVA moderna e semplificata, in cui la rendicontazione e la fatturazione elettronica in tempo reale o quasi reale devono essere utilizzate dagli Stati membri in modo uniforme e armonizzato in tutte le giurisdizioni dell’UE.

Sullo stesso fronte, le raccomandazioni erano per la raccolta una tantum di dati da parte dell’autorità fiscale in linea con la massima protezione e rispetto per quanto riguarda la legislazione sulla sicurezza dei dati e l’uso dell’intelligenza artificiale (AI) e vari software per garantire la massima efficacia dell’utilizzo e della sicurezza dei dati. L’adozione di requisiti di digitalizzazione migliorerà la sicurezza, preverrà e combatterà le frodi e aumenterà la cooperazione amministrativa tra gli Stati

La risoluzione riguardava anche la nuova agenda dell’Unione per le imprese e la tassazione, sostenendo l’elaborazione di un nuovo e unico regolamento dell’Unione in materia di tassazione delle società, che dovrebbe riflettere i negoziati dell’OCSE sul pilastro 1 (riallocazione dei diritti fiscali) e sul secondo pilastro (imposta minima sugli utili societari).

Queste raccomandazioni devono essere seguite dalla presentazione da parte della Commissione europea di una o più proposte legislative entro il 2022/2023.

Agisci

Sovos può aiutare. Contatta i vantaggi che un fornitore di servizi gestiti può offrire per aiutarti ad alleggerire gli oneri di conformità IVA.

La Polonia si sta muovendo verso l’introduzione del quadro CTC e del sistema, il Krajowy System e-Faktur (KSeF), dall’inizio del 2021. A partire dal 1° gennaio 2022, la piattaforma è disponibile per i contribuenti che scelgono di emettere fatture strutturate tramite KSeF e di beneficiare degli incentivi introdotti.

Poiché i contribuenti utilizzano KSeF da un po’, diamo un’occhiata più da vicino a ciò che sta accadendo e accadrà in futuro riguardo alla riforma del CTC della Polonia.

Pubblicazione del regolamento sull’uso di KSeF

Inizialmente presentato come progetto di atto dal Ministero delle Finanze nel novembre 2021, il regolamento sull’uso di KSEF è stato finalmente adottato e pubblicato nella Gazzetta Ufficiale il 30 dicembre 2021 dopo diverse reiterazioni.

Il regolamento copre principalmente le categorie di autorizzazioni, i metodi di autenticazione e le informazioni necessarie per accedere alle fatture strutturate.

Secondo il regolamento, i contribuenti che utilizzano KSEF sono tenuti ad autenticarsi utilizzando uno dei seguenti metodi: firma elettronica qualificata, sigillo elettronico qualificato, firma affidabile o token.

Una firma attendibile conferma l’identità assegnata a uno specifico numero di identificazione polacca (PESEL). Il metodo token può essere utilizzato per concedere autorizzazioni nel KSeF una volta che il contribuente è stato autenticato.

Nuove informazioni e documentazione pubblicate dall’autorità fiscale polacca

L’autorità fiscale polacca ha pubblicato nuove informazioni sul suo sito Web sulle funzionalità di KSeF, tra cui domande frequenti e ulteriore documentazione.

Le domande frequenti includono informazioni riguardanti la portata e il lato operativo del sistema, mentre i file XML di esempio e l’opuscolo informativo fanno luce sulla struttura logica delle fatture elettroniche e sui requisiti di mappatura.

Cosa succederà dopo?

Sebbene l’autorità fiscale continui a fare ogni sforzo per chiarire i molti aspetti del nuovo sistema CTC in Polonia, abbiamo ancora molta strada da fare per quanto riguarda la piena attuazione di KSeF.

Ad esempio, durante la consultazione pubblica del progetto di legge il ministero delle Finanze ha dichiarato che i contribuenti sarebbero stati in grado di scaricare fatture strutturate tramite API in formato XML o PDF. Ad oggi, non sono disponibili informazioni tecniche sulla generazione di PDF all’interno del sistema utilizzando l’API. L’autorità fiscale ha pubblicato la documentazione tecnica relativa al processo in uscita, ma non è ancora disponibile alcuna documentazione sul lato delle entrate.

Ancora più importante, una decisione che autorizzi la Polonia a introdurre misure speciali in deroga agli articoli della direttiva IVA dell’UE deve ancora essere ottenuta dal Consiglio dell’UE per l’introduzione del mandato di fatturazione elettronica per tutte le transazioni B2B. L’attuale legge polacca sull’IVA richiede l’accettazione da parte dell’acquirente di ricevere fatture strutturate. Poiché le autorità polacche mirano a rendere obbligatoria la KSeF nel 2023, è prevista una modifica di questa disposizione una volta che le misure speciali saranno state autorizzate dal Consiglio dell’UE.

Nel 2020, la Commissione europea (CE) ha adottato un piano quadriennale per sviluppare un quadro fiscale più equo e semplice. Il piano d’azione mira a rendere più rigoroso il sistema fiscale, a garantire che le piattaforme digitali siano realizzate per rispettare le norme sulla trasparenza e utilizzare meglio i dati, riducendo la frode e l’evasione fiscali.

Nel 2021, la Commissione ha attuato le modifiche al commercio elettronico, un altro passo nel processo di modernizzazione. A partire da luglio 2021, il sistema Mini One Stop Shop (MOSS) è stato ampliato a One Stop Shop (OSS) e Import One Stop Shop (IOSS).

L’implementazione dell’OSS ha ampliato l’uso dei regimi sindacali e non sindacali. Ciò consente ai venditori europei ed extraeuropei di beni e servizi digitali business-to-consumer di semplificare le loro pratiche di rendicontazione. Nel frattempo, IOSS consente alle aziende di registrare e importare merci nell’UE con un valore non superiore a 150€.

Nel 2022, ci sono piani per rilasciare la legislazione nell’ambito del piano d’azione «IVA nell’era digitale». Proprio come i suoi predecessori nel 2020 e nel 2021, lo scopo principale di questo piano è affrontare il problema delle frodi e migliorare il modo in cui le imprese interagiscono con il sistema IVA. La Commissione ha annunciato tre punti che intende affrontare nella sua legislazione:

Come l’IVA tratta l’economia della piattaforma

Obblighi relativi alla fatturazione elettronica e alla dichiarazione IVA

Registrazione IVA unica UE

In particolare, un punto di interesse è il punto di registrazione IVA unico dell’UE, che mira a facilitare la conformità tra gli Stati membri. Con questo, la Commissione europea sta chiedendo un feedback su come le aziende pensano che l’implementazione dell’I/OSS sia andata e su altre potenziali opzioni legislative per il futuro, tra cui:

Estensione dell’OSS a:

Coprire tutte le forniture di beni e servizi B2C da parte di fornitori non stabiliti

Consentire le forniture e gli acquisti intracomunitari di beni, evitando così la registrazione IVA quando si trasferiscono i propri beni transfrontalieri

Includere le forniture di beni e servizi B2B lasciando in atto l’attuale meccanismo di rimborso dell’IVA

Includere le forniture di beni e servizi B2B introducendo anche un meccanismo di detrazione per OSS

Reverse charge reso disponibile per tutte le forniture B2B effettuate da fornitori non stabiliti

Rimozione della soglia di 150 EUR per IOSS in modo che si applichi alle vendite a distanza di beni di qualsiasi valore

Rendere obbligatorio l’IOSS per:

Tutte le vendite a distanza di beni importati

Tutte le vendite a distanza di beni importati al di sopra della soglia di fatturato dell’UE (ad esempio 10.000 EUR)

Solo marketplace

Il 21 gennaio la Commissione europea ha avviato un periodo di consultazione pubblica sull’adeguamento delle norme IVA in un panorama economico digitale. Stanno cercando un feedback su come la CE dovrebbe adattare i processi fiscali sull’IVA e su come incorporare la tecnologia per risolvere le principali questioni fiscali, come la frode e la complessità dei suoi sistemi. La Commissione sta accettando il feedback in questo periodo di consultazione pubblica fino al 15 aprile 2022: le proposte possono essere presentate qui.

Sovos continuerà a monitorare lo sviluppo di questa legislazione durante tutto l’anno man mano che verranno rilasciate ulteriori informazioni sulla sua struttura e sul suo impatto, poiché questi cambiamenti avranno sicuramente un impatto sul panorama IVA europeo.

Agisci

Hai bisogno di maggiori informazioni? I servizi gestiti IVA di Sovos forniscono un servizio IOSS e OSS completo per la tua azienda. Contatta il nostro team per saperne di più.

L’assicurazione è un settore dinamico in costante evoluzione per soddisfare le esigenze degli assicurati. Un aumento delle vacanze all’estero dopo la seconda guerra mondiale ha visto la necessità di un’assicurazione di assistenza per eventuali imprevisti che si sono verificati al di fuori del paese di origine dell’assicurato. La direttiva 84/641/CEE del Consiglio ha disciplinato per la prima volta l’assicurazione di assistenza ed è stata creata una nuova classe di assicurazioni. Questo era in aggiunta alle 17 classi precedentemente regolamentate delineate nella direttiva 73/239/CEE dell’assicurazione non vita e si chiamava Assistenza (assicurazione di classe 18).

Evoluzione dell’assicurazione viaggi

Inizialmente, l’assicurato era coperto da una polizza che forniva aiuti per qualsiasi evento che viaggiasse all’estero (perdita del passaporto, assistenza per qualsiasi problema in auto, ecc.). L’assicuratore ha creato una serie di assistenza con call center, reti di fornitori e servizi aggiuntivi per aiutare a risolvere le difficoltà quando si viaggia all’estero.

Successivamente, seguendo i requisiti dell’assicurato, le compagnie di assicurazione e gli agenti di viaggio hanno creato un’assicurazione di viaggio che include una vasta gamma di servizi. Questi consistono in diverse protezioni all’interno di diverse classi di attività. È qui che inizia la complessità fiscale delle polizze assicurative di viaggio. È una fusione di coperture e l’applicazione del corretto trattamento fiscale deve essere analizzata in ogni territorio.

Trattamento fiscale corretto nell’assicurazione di viaggio

Nel valutare la corretta applicazione della tassa per l’assicurazione di viaggio, le aziende devono considerare quanto segue: ubicazione del rischio (LoR), classe di attività e approccio fiscale corretto.

Localizzazione del rischio: l’articolo 13 della direttiva 2009/138/CE deve essere seguito nelle seguenti circostanze:

Viaggi d’affari: la LOR della polizza del datore di lavoro per coprire i propri dipendenti sarà situata nel luogo in cui si trova l’azienda.

Persone fisiche: La LoR sarà il territorio in cui l’assicurato risiede abitualmente, a meno che la polizza non copra i rischi di viaggio o di vacanza per quattro mesi o meno. In questo caso, la LoR è lo Stato membro in cui l’assicurato ha sottoscritto la polizza.

Classe di attività interessata: come accennato in precedenza, una delle complessità dell’assicurazione di viaggio è determinare le classi di attività interessate. È comune vedere, in questi tipi di polizze, coperture multiple come copertura dell’assistenza medica, perdita o danneggiamento del bagaglio, ritardi o cancellazioni del viaggio, perdita di documenti o denaro, incidente personale, rimpatrio ecc. Gli assicuratori devono identificare adeguatamente questi dettagli di copertura per garantire il trattamento fiscale conforme viene utilizzato.

Imponibilità: questo passaggio è fondamentale. Il trattamento corretto delle polizze potrebbe variare le passività da pagare, le diverse imposte e/o prelievi e oneri parafiscali da includere nel calcolo dell’imposta. Ciò significa che il trattamento fiscale può cambiare in base al paese. È necessario identificare la passività o l’esenzione fiscale in base alla classe di attività e alla posizione geografica.

Gli assicuratori devono comprendere l’importanza dei dettagli vitali associati all’assicurazione di viaggio. Determinare la LoR, la classe di attività interessata e la tassabilità garantisce che l’importo corretto venga pagato e presentato alle giurisdizioni appropriate.

Agisci

Scarica la nostra Guida alla conformità IPT per saperne di più su come mantenere la conformità o contatta i nostri esperti IPT.

Mentre il Regno Unito ha lasciato l’Unione europea (UE) il 31 dicembre 2020 sembra molto tempo fa, le aziende del Regno Unito devono ancora affrontare le modifiche ai processi in atto quando importano merci da fornitori nell’UE.

Dichiarazioni doganali

Per tutto il 2021, le merci importate in Gran Bretagna dall’UE sono state soggette a diverse servitù dal punto di vista doganale. Ciò aveva lo scopo di ridurre l’onere di completare le dichiarazioni doganali complete e affrontare tutte le conseguenze dell’importazione di merci che in precedenza non erano soggette a documentazione e controlli di importazione.

Le imprese del Regno Unito erano impreparate, in parte a causa degli impatti della pandemia di COVID-19, quindi queste semplificazioni sono state estese alcune volte nel corso del 2021. A partire dal 1° gennaio 2022, le merci che si spostano tra l’UE e la Gran Bretagna saranno soggette a dichiarazioni e controlli doganali completi. Successivamente, non vi è più la possibilità di differire le dichiarazioni in dogana come accadeva in precedenza.

Inoltre, eventuali dazi doganali dovuti sulle merci saranno dovuti al momento dell’entrata piuttosto che al momento della presentazione della dichiarazione doganale, come nel caso del 2021. Le aziende possono ottenere un pagamento ritardato del dazio doganale richiedendo un conto di differimento dei dazi presso HMRC. In alcuni casi, può essere raggiunto senza la necessità di presentare una garanzia finanziaria, quindi vale la pena considerarlo.

A causa dei negoziati tra il governo del Regno Unito e l’UE sul protocollo dell’Irlanda del Nord, le importazioni di merci non controllate dall’Irlanda e dall’Irlanda del Nord non saranno soggette a questi cambiamenti. Le servitù precedenti continueranno ad applicarsi. Ciò significa che le dichiarazioni doganali possono subire ritardi fino a 175 giorni. Il governo del Regno Unito farà ulteriori annunci una volta completate le discussioni sul protocollo. Ci aggiorneremo ulteriormente quando ciò accadrà.

IVA all’importazione

Per quanto riguarda l’IVA sulle importazioni, la Contabilità IVA sulle importazioni posticipata (PIVA) rimane disponibile e, sebbene non obbligatoria, è consigliata, in quanto fornisce un prezioso vantaggio in termini di flusso di cassa. Si applica alle importazioni da tutti i paesi e non solo dall’UE. A differenza di alcuni paesi dell’UE, non viene applicato automaticamente e deve essere richiesto al momento della presentazione della dichiarazione di importazione. Pertanto, l’importatore deve consigliare a chi presenta la dichiarazione di completarla di conseguenza. Se non viene rivendicata, l’IVA all’importazione è pagabile al momento dell’entrata e dovrà essere recuperata nella dichiarazione IVA – HMRC continua a rilasciare il certificato C79 quando l’IVA viene pagata alla frontiera, ed è richiesta la prova per recuperare l’IVA.

Le aziende dovranno inoltre ricordarsi di scaricare l’estratto conto PIVA mensile dal sito web di HMRC, necessario per determinare l’importo dell’IVA all’importazione dovuta sulla dichiarazione IVA. Questa operazione deve essere effettuata entro sei mesi poiché non è disponibile dopo tale periodo.

Dichiarazioni Intrastat

Un altro cambiamento riguarda la segnalazione Intrastat per le importazioni in Gran Bretagna dall’UE. Le dichiarazioni di arrivo sono state richieste nel corso del 2021 per fornire al governo del Regno Unito le statistiche commerciali, dato che gli importatori potevano ritardare la presentazione delle dichiarazioni doganali complete. Gli arrivi Intrastat sono ora richiesti solo per le merci che si spostano dall’UE all’Irlanda del Nord, perché l’Irlanda del Nord è ancora considerata parte dell’UE per le merci.

Le disposizioni dell’accordo commerciale e di cooperazione UE-Regno Unito devono essere prese in considerazione quando si importano merci dall’UE, in particolare per quanto riguarda l’origine delle merci e se l’importazione è esente da dazi. Questo è in vigore dal 1° gennaio 2021, ma ci sono cambiamenti pratici che sono esaminati ulteriormente nel nostro articolo che discute l’origine delle merci e la rivendicazione di sgravi sul commercio tra l’UE e il Regno Unito. Questi cambiamenti significano che le importazioni dall’UE sono trattate allo stesso modo delle importazioni da qualsiasi altro paese, ad eccezione delle merci provenienti dall’Irlanda e dall’Irlanda del Nord, che sono ancora soggette a regimi speciali.

Agisci

Desideri sapere in che modo i cambiamenti tra l’UE e il Regno Unito influiranno sui tuoi obblighi di conformità IVA? Contattaci per saperne di più.

Le soglie del nesso economico sono diventate una procedura standard per la maggior parte degli Stati Uniti, ma la tassabilità del software e dei prodotti digitali continua a variare tra le giurisdizioni fiscali.

I fornitori di software e beni digitali hanno comprensibilmente domande sull’imposta sulle vendite. In che modo i miei prodotti o software digitali hanno un trattamento fiscale speciale? Come gestisco l’imposta sulle vendite per i prodotti in bundle? Devo considerare il metodo di spedizione quando applichiamo le aliquote dell’imposta sulle vendite?

Le aziende che vendono software o prodotti digitali non possono permettersi di mantenere l’imposta sulle vendite come ripensamento. Comprendere le domande giuste da porre sull’imposta sulle vendite e su come si applica al software e ai beni digitali garantirà alle organizzazioni di valutare meglio qualsiasi potenziale responsabilità fiscale.

Cosa viene venduto?

Capire cosa viene venduto è una domanda molto importante, che spesso rivela come verrà tassata una transazione. Tutti gli stati tassano le vendite di beni personali tangibili (TPP) a meno che non siano specificamente esenti, ma servizi, software e altre transazioni (incluso il software-as-a-service) possono spesso avere una tassabilità variabile tra le giurisdizioni fiscali negli Stati Uniti. In alcune giurisdizioni, il software-as-a-service (SaaS) può essere classificato come un servizio, mentre in altre giurisdizioni può essere tassato come software o TPP. Sapere cosa viene venduto aiuta le aziende a correggere le determinazioni fiscali.

Come viene consegnata?

Anche il metodo di consegna è una considerazione importante. Gli Stati possono avere diversi requisiti per la tassazione, a seconda del metodo di consegna. In alcuni stati, il metodo di consegna può influire drasticamente sulla tassabilità, mentre i metodi di consegna potrebbero non avere alcun impatto in altri stati. Le organizzazioni devono sapere come i loro software o beni digitali vengono consegnati ai loro clienti e le regole che si applicano negli stati in cui effettuano transazioni commerciali.

L’imposta sulle vendite continua ad evolversi

Nel complesso, le aziende che vendono software (in particolare offerte SaaS) o beni digitali devono tenersi aggiornate sui requisiti fiscali delle vendite. Un’organizzazione può comprendere la tassabilità dei beni digitali in alcuni stati, ma tali definizioni esatte, sebbene informative, potrebbero non essere applicabili in altre giurisdizioni. Supporre che i requisiti fiscali sulle vendite di software o beni digitali siano sempre gli stessi può essere una trappola.

Un’azienda di software potrebbe capire come le tasse si applicano ai beni digitali che hanno venduto in alcuni stati, ma forse ora quell’attività ha un nesso economico in più stati a causa di South Dakota contro Wayfair, Inc. Questi stati aggiuntivi possono avere regole molto diverse che si applicano al software o ai prodotti digitali da quelli in cui hai venduto originariamente.

Il software e i beni digitali hanno fatto molta strada e gli Stati stanno recuperando terreno per applicare tasse ai prodotti tecnologici. Ecco perché è essenziale che le aziende del settore del software rimangano vigili e sappiano come gli stati in cui vendono potrebbero aver iniziato ad applicare equamente l’imposta sulle vendite a questi tipi di prodotti.

Meet the Expert è la nostra serie di blog in cui condividiamo di più sul team dietro il nostro software innovativo e servizi gestiti.

In qualità di organizzazione globale con esperti di imposte indirette in tutte le regioni, il nostro team dedicato è spesso il primo a conoscere le nuove modifiche normative e gli ultimi sviluppi sui regimi fiscali in tutto il mondo per supportarti nella tua conformità fiscale.

Abbiamo parlato con Khaled Cherif, rappresentante senior dei clienti qui a Sovos per scoprire di più sull’Insurance Premium Tax (IPT) e, in particolare, sulle complessità della Francia e dei territori francesi d’oltremare.

Puoi parlarmi del tuo ruolo e di cosa comporta?

Sono entrato a far parte di Sovos come parte del team IPT nel giugno 2017. Il mio ruolo è senior client representative e lavoro principalmente con i nostri clienti francesi e italiani, che sono circa 54 organizzazioni.

Sono il primo punto di contatto, quindi il mio ruolo insieme al resto del team è quello di fornire ai clienti tutta l’assistenza di cui hanno bisogno, incluso aiutarli a presentare le loro responsabilità e garantire che siano conformi alle normative pertinenti.

Può spiegare l’IPT in Francia e cosa c’è di particolarmente complesso nella regolamentazione e nei requisiti IPT del paese?

L’IPT in Francia è piuttosto complesso in quanto vi sono molti oneri parafiscali che possono essere applicati ai premi assicurativi. Esistono anche più tassi di IPT a seconda del tipo di rischio coperto. Questo può variare dal 7% di IPT fino al 30%. Oltre alle diverse aliquote IPT, ci sono anche 10 oneri parafiscali che potrebbero essere dovuti sui premi assicurativi e, ancora una volta, tutti con aliquote variabili.

Ci sono anche territori francesi d’oltremare da considerare. Esistono due gruppi di territori francesi d’oltremare, i Départements e Régions d’Outre-Mer (DROMs) e i Collectivités d’Outre-Mer (COM).

Quali sono i migliori consigli per gli assicuratori che hanno obblighi IPT in Francia e in altri paesi dell’UE?

È importante comprendere le differenze tra i requisiti IPT con i territori francesi d’oltremare.

Le DROM (Guyana francese, Guadalupa, Martinica, Mayotte e Riunione) sono trattate allo stesso modo della Francia continentale ai fini dell’imposta sui premi. I premi a copertura dei rischi situati in questi territori dovrebbero essere dichiarati allo stesso modo, tranne per la Guyana e Mayotte, dove i tassi IPT applicabili sono ridotti della metà.

Per le COM l’autorità fiscale locale del territorio può imporre imposte sui premi assicurativi. La maggior parte ha istituito i propri regimi IPT, che spesso richiedono agli assicuratori di nominare un rappresentante fiscale. In alcuni territori delle COM è possibile utilizzare il codice fiscale rilasciato per la Francia continentale.

Poiché molte organizzazioni francesi e internazionali hanno filiali nei territori francesi d’oltremare, è importante capire in che modo le diverse tariffe e dichiarazioni IPT influiscono sulla conformità. Non avere sede nel territorio in cui è necessario archiviare l’IPT può complicare le cose, quindi lavorare con partner o rappresentanti locali può alleggerire l’onere.

Come può Sovos aiutare gli assicuratori?

Sovos ha un team con competenze IPT globali, il che significa che possiamo aiutare le organizzazioni a comprendere i loro requisiti IPT ovunque operino, anche in Francia e nei territori francesi d’oltremare.

Sovos ha una conoscenza approfondita dei requisiti, delle leggi e dei regolamenti locali, nonché di partner e rappresentanti locali per assistere con i requisiti IPT.

Nell’ultimo decennio, il governo vietnamita ha sviluppato una soluzione fattibile per ridurre le frodi IVA nel paese adottando un requisito di fatturazione elettronica per le aziende che svolgono attività economiche in Vietnam. Infine, il 1° luglio 2022, è prevista l’entrata in vigore a livello nazionale di un obbligo di fatturazione elettronica.

Rinvio del mandato per la fatturazione elettronica 2020

Nonostante il rinvio della data di inizio originale per l’obbligo di fatturazione elettronica obbligatorio a livello nazionale, che doveva entrare in vigore per la prima volta nel luglio 2020, il governo vietnamita ha rapidamente stabilito una nuova scadenza.

Più tardi nello stesso anno, nell’ottobre 2020, la nuova tempistica è stata comunicata con il decreto 123, ritardando il mandato di fatturazione elettronica fino al 1° luglio 2022. Questa nuova scadenza è anche in linea con le date di attuazione delle norme relative al sistema di fatturazione elettronica previste dalla legge sull’amministrazione fiscale.

Piano di preparazione regionale in corso

Il Dipartimento generale delle imposte (GTD) del Vietnam ha annunciato il suo piano di lavorare prima con le amministrazioni fiscali locali di sei province e città: Ho Chi Minh City Hanoi, Binh Dinh, Quang Ninh, Hai Phong e Phu Tho per iniziare a implementare soluzioni tecniche per i nuovi requisiti di fatturazione elettronica e la costruzione di un sistema informatico che consente la connessione, la trasmissione dei dati, la ricezione e l’archiviazione dei dati. Secondo il piano d’azione della GTD, entro marzo 2022, queste sei città e province dovrebbero essere pronte per l’attivazione del sistema di fatturazione elettronica.

Il GTD ha annunciato che, a partire da aprile 2022, il nuovo sistema di fatturazione elettronica continuerà ad essere implementato nelle restanti province e città.

Infine, nell’ambito di questo piano di attuazione locale, entro luglio 2022, tutte le città e le province del Vietnam devono implementare il sistema di fatturazione elettronica basato sulle norme stabilite nel decreto 123 e nella circolare che fornisce indicazioni e chiarimenti su alcuni aspetti del nuovo sistema di fatturazione elettronica.

Prossimi passi per le aziende

I soggetti passivi che operano in Vietnam saranno tenuti a emettere fatture elettroniche per le loro transazioni a partire dal 1° luglio 2022 e devono essere pronti a rispettare il nuovo quadro giuridico. Le imprese, le organizzazioni economiche, le altre organizzazioni, le famiglie e gli individui devono registrarsi presso l’amministrazione fiscale locale per iniziare a utilizzare le fatture elettroniche secondo le norme stabilite nel citato decreto 123.

Il Vietnam sta finalmente procedendo all’adozione della fatturazione elettronica obbligatoria. Tuttavia, c’è molto lavoro relativo alla documentazione tecnica necessaria e all’implementazione locale del nuovo sistema di fatturazione elettronica. Continueremo a monitorare gli ultimi sviluppi per determinare se la GTD è in grado di soddisfare tutti i requisiti in tempo utile per l’introduzione obbligatoria della fatturazione elettronica.

Agisci

Hai bisogno di aiuto per rimanere aggiornato sugli ultimi aggiornamenti in materia di IVA e conformità che potrebbero avere un impatto sulla tua attività? Mettiti in contatto con il nostro team di esperti oggi.

Di recente abbiamo lanciato la 13a edizione del nostro rapporto annuale sulle tendenze, lo studio più completo del settore sui mandati IVA globali e sui controlli di conformità. Trends fornisce uno sguardo completo al panorama normativo mondiale, evidenziando come i governi di tutto il mondo stiano attuando nuove politiche e controlli complessi per colmare le lacune fiscali e riscuotere le entrate dovute. Queste politiche e protocolli hanno un impatto su tutte le aziende nei paesi in cui commerciano, indipendentemente da dove abbiano sede.

Il rapporto di quest’anno esamina come gli investimenti su larga scala nella tecnologia di digitalizzazione negli ultimi anni abbiano consentito alle autorità fiscali di gran parte del mondo di applicare l’analisi dei dati in tempo reale e l’applicazione sempre attiva. Spinti da nuove tecnologie e capacità, i governi si occupano ora di ogni aspetto delle operazioni aziendali e sono sempre presenti nei dati aziendali.

Le aziende devono sempre più inviare ciò che equivale a tutti i dati relativi alle vendite in tempo reale e alla catena di approvvigionamento, nonché a tutti i contenuti dai loro sistemi contabili alle amministrazioni fiscali. Questo accesso ai registri finanziari crea opportunità senza precedenti per le amministrazioni fiscali di triangolare i dati di origine delle transazioni di una società con il loro trattamento contabile e l’effettivo movimento di merci e flussi monetari.

Il panorama europeo dell’IVA

Dopo anni di leadership dell’America Latina con l’innovazione in questi settori legislativi, l’Europa sta iniziando ad accelerare la digitalizzazione della rendicontazione fiscale. Il nostro rapporto sulle tendenze evidenzia gli sviluppi e le normative chiave che continueranno ad avere un impatto nel 2022, tra cui:

I processi di dichiarazione IVA diventano digitali e più frequenti — La dichiarazione IVA esistente sta diventando sempre più granulare e più frequente in molti Stati membri dell’UE, con la maggior parte che si sta rapidamente evolvendo verso controlli in tempo reale con o senza mandati di fatturazione elettronica.

L’Italia ha la fatturazione elettronica obbligatoria tramite una piattaforma di scambio di dati precedentemente introdotta per la messaggistica sugli appalti pubblici.

Dal 2017 in Spagna, tutte le aziende devono segnalare le fatture in entrata e in uscita entro quattro giorni.

In Ungheria, i fornitori hanno dovuto comunicare le loro fatture di vendita in tempo reale dal 2018.

Le norme sugli appalti pubblici svolgeranno un ruolo importante nella progettazione di vari modelli di controllo continuo delle transazioni (CTC) – Quadri come PEPPOL sono sempre più adottati dalle pubbliche amministrazioni come grandi acquirenti di beni e servizi – gli standard e le piattaforme utilizzate per queste transazioni sarà sempre più riutilizzato per la fatturazione elettronica come un fattore chiave per la digitalizzazione dell’IVA.

Il modello CTC «Own the Transaction» diventa più popolare: più amministrazioni fiscali mirano non solo a ricevere dati di reporting dalle transazioni commerciali, ma utilizzano la legislazione per diventare esse stesse la piattaforma di scambio di fatture.

Questa tendenza sta guadagnando terreno dopo che la Turchia e l’Italia l’hanno introdotta come concetti chiave nella loro legislazione CTC, mentre paesi come Francia e Polonia stanno introducendo modelli simili.

SAF-Tè qui per restare – Lo Standard Audit File for Tax (SAF-T) dell’OCSE rimarrà un’ispirazione per le amministrazioni fiscali europee non solo per far rispettare l’IVA tramite controlli in tempo reale o quasi in tempo reale, ma per ottenere copie di interi libri contabili dei contribuenti su i propri sistemi per controlli fiscali più ampi e anche per il sostegno alla revisione contabile.

Secondo Christiaan van der Valk, autore principale di Trends, i governi hanno già tutte le prove e le capacità di cui hanno bisogno per guidare programmi aggressivi verso la supervisione e l’applicazione in tempo reale. Questi programmi esistono nella maggior parte dell’America meridionale e centrale e si stanno rapidamente diffondendo in paesi europei come Francia, Germania e Belgio, nonché in Asia e in alcune parti dell’Africa. I governi si stanno muovendo rapidamente per applicare questi standard e il mancato rispetto può portare a interruzioni delle attività e persino interruzioni.

Questo nuovo livello di trasparenza imposta sta costringendo le aziende ad adattare il modo in cui tracciano e implementano la fatturazione elettronica e i cambiamenti del mandato dei dati in tutto il mondo. Per rimanere conformi, le aziende hanno bisogno di un approccio continuo e sistematico al monitoraggio dei requisiti.

Trends è il rapporto più completo nel suo genere. Fornisce una visione obiettiva del panorama IVA con analisi imparziali del nostro team di esperti fiscali e normativi. Il ritmo del cambiamento in materia fiscale e normativa continua ad accelerare e questo rapporto ti aiuterà a prepararti.

Agisci

Contattaci o scarica Trends per stare al passo con il mutevole panorama normativo in materia di IVA.

Identificare la posizione del rischio nel caso dell’assicurazione sanitaria può essere un argomento difficile, ma è anche fondamentale farlo bene. Un mancato rispetto di tale decisione potrebbe portare a passività fiscali sottodichiarate in un determinato territorio e alla possibilità di applicare sanzioni una volta che questi disavanzi siano identificati e risolti tardivamente. Esaminiamo la situazione da una prospettiva europea.

IL CONTESTO LEGALE

Il punto di partenza in questo settore è la direttiva Solvency II (direttiva 138/2009/CE). In particolare, l’articolo 13, paragrafo 13, delinea le diverse categorie di rischi assicurativi utilizzate per determinare le ubicazioni dei rischi. Poiché l’assicurazione sanitaria non rientra nelle disposizioni specifiche per i rischi patrimoniali, i veicoli e i rischi di viaggio, essa è disciplinata dalla disposizione generale di cui all’articolo 13, paragrafo 13, lettera d).

Questo articolo si riferisce alla «residenza abituale del contraente» o, se il contraente è una persona giuridica, «alla sede dell’assicurato cui si riferisce il contratto». Considereremo questi scenari separatamente, data la distinzione tra persone fisiche e persone giuridiche.

Dove il contraente è un individuo

Per le persone fisiche, la situazione è generalmente semplice. Sulla base di quanto sopra, il fattore chiave è la residenza abituale del contraente. La residenza permanente del contraente tende ad essere relativamente facile da confermare.

Possono verificarsi casi più impegnativi in cui qualcuno si sposta da un luogo a rischio a un altro. Ad esempio, quando un individuo acquista un’assicurazione in un determinato paese, avendo vissuto lì per un periodo significativo prima di trasferirsi in un altro paese subito dopo, la posizione del rischio sarà il paese originale. Poiché la legislazione dell’UE non entra nei dettagli su questo punto, gli esempi di assenza apparente di residenza abituale saranno trattati caso per caso.

Se l’assicurato è una persona giuridica

In questo scenario, dobbiamo considerare in primo luogo lo «stabilimento dell’assicurato a cui si riferisce il contratto». Lo stabilimento è trattato in modo piuttosto ampio, come dimostra la causa della Corte di giustizia delle Comunità europee Kvaerner plc/Staatssecretaris van Financiën (C-191/99), precedente a Solvency II.

Nonostante quanto sopra, la residenza abituale dell’assicurato dovrebbe essere utilizzata per identificare il luogo del rischio anche se il contraente è una persona giuridica in determinate circostanze. Ciò si verifica quando l’assicurato è parte indipendente di un contratto di assicurazione, dando loro il diritto di presentare un reclamo personalmente piuttosto che attraverso l’assicurato aziendale.

Questa logica può anche essere potenzialmente estesa alle persone a carico della persona assicurata aggiunte alla polizza e che possono anche richiedere separatamente ai sensi del contratto. Creeranno anche una posizione a rischio, anche se spesso si troverà nello stesso paese della persona assicurata. In definitiva, l’approccio conforme sarà dettato dall’impostazione generale della politica.

Se qualche assicuratore che scrive affari in Europa ha domande sull’ubicazione delle norme sui rischi, sia che si tratti di assicurazione sanitaria o di qualsiasi altra assicurazione, Sovos è nella posizione migliore per fornire consigli per garantire che le tasse vengano dichiarate correttamente.

Il 30 gennaio 2022, la Zakat, Tax and Customs Authority (ZATCA) ha pubblicato un annuncio sulla sua pagina web ufficiale riguardante le sanzioni per le violazioni delle norme IVA, ed è attualmente disponibile solo in arabo. Come parte dell’annuncio, le precedenti multe sono state modificate, inaugurando un approccio più cooperativo ed educativo per penalizzare i contribuenti per il loro mancato rispetto delle norme IVA rispetto al passato.

Qual è il nuovo approccio?

Se i funzionari della ZATCA rilevano una violazione durante una visita sul campo, il contribuente riceverà prima un avvertimento sulla violazione senza alcuna penalità. La ZATCA mira a sensibilizzare invece di penalizzare i contribuenti per la loro prima violazione. Ai contribuenti verranno concessi tre mesi per conformarsi e apportare le modifiche necessarie nei loro processi.

Se la non conformità continua dopo la prima ispezione, il contribuente verrà multato di 1.000 Riyal, circa 267 USD. La penalità aumenterà gradualmente se il contribuente non rispetterà le regole e non apporterà le modifiche necessarie entro tre mesi dalla notifica.

La multa per ogni tempo di ripetizione aggiuntivo sarà la seguente: 5.000 Riyal per la terza volta, 10.000 Riyal per la quarta volta e 40.000 Riyal per la quinta volta. Se la stessa violazione viene ripetuta 12 mesi dopo la sua scoperta, viene considerata una nuova violazione e il processo inizierà con un avviso senza una multa.

Quali sono le violazioni della fatturazione elettronica?

Secondo l’annuncio, le violazioni delle norme sulla fatturazione elettronica saranno penalizzate secondo la nuova procedura sopra descritta. Le istanze che richiedono un avviso/multa sono leggermente diverse dalle violazioni iniziali descritte in precedenza ed evidenziate come segue:

Non emettere e archiviare fatture elettronicamente

Non incluso un codice QR

Inosservanza della conservazione delle fatture elettroniche e delle note elettroniche nella forma stipulata

Non notificare all’autorità eventuali malfunzionamenti che ostacolano l’emissione di fatture elettroniche

Eliminazione o modifica delle fatture elettroniche dopo la loro emissione

Includere tutte le funzioni proibite nelle soluzioni di fatturazione elettronica

Violazione di qualsiasi altra disposizione di fatturazione elettronica.

Cosa c’è dopo?

La ZATCA afferma che il nuovo approccio garantisce la proporzionalità tra la violazione e la sanzione inflitta ai contribuenti, offrendo al contempo ai contribuenti la possibilità di conformarsi entro un termine specifico. Considerando che l’introduzione sia dell’IVA che della fatturazione elettronica obbligatoria è abbastanza recente nel paese, ci sono alcuni aspetti che non sono chiari per i contribuenti. Questo approccio istruirà le imprese e dovrebbe essere accolto con favore dalle parti interessate.

Verso la fine del 2021, l’autorità fiscale turca ha pubblicato una bozza di comunicato che amplia la portata dei documenti elettronici in Turchia. Dopo piccole revisioni, la bozza di comunicato è stata emanata e pubblicata nella Gazzetta Ufficiale il 22 gennaio 2022.

Diamo un’occhiata più da vicino ai cambiamenti nell’ambito dei documenti elettronici turchi.

Ampliato l’ambito di e-fatura

La soglia delle entrate lorde delle vendite diminuirà. Il limite limite è stato abbassato da 5 milioni di TRY a 4 milioni di TRY e oltre per il periodo finanziario 2021. Una soglia inferiore, pari o superiore a 3 milioni di TRY, si applicherà per il 2022 e i periodi fiscali successivi.

L’uso dell’e-fatura è ora obbligatorio per i contribuenti nel settore del commercio elettronico quando si supera una certa soglia. Il comunicato ha introdotto una soglia di fatturato lordo pari o superiore a 1 milione di TRY per i periodi finanziari 2020 e 2021; e 500.000 TRY per il 2022 e tutti i periodi fiscali successivi.

I contribuenti che gestiscono un’attività nel settore immobiliare e/o automobilistico effettuando operazioni di costruzione, produzione, acquisto, vendita e locazione, nonché i contribuenti che fungono da intermediari in queste transazioni devono utilizzare l’applicazione e-fatura se il loro fatturato lordo supera 1 TRY milioni e oltre per gli esercizi finanziari 2020 e 2021; e 500.000 TRY per il 2022 e tutti i periodi fiscali successivi.

I contribuenti che forniscono servizi di alloggio ottenendo certificati di investimento e/o di funzionamento dal Ministero della Cultura e del Turismo e dai Comuni devono utilizzare l’applicazione e-fatura.

I contribuenti che soddisfano queste soglie e criteri devono iniziare a utilizzare l’applicazione e-fatura dall’inizio del settimo mese dell’anno successivo al periodo contabile pertinente.

In termini di fornitori di servizi di alloggio, se forniscono servizi alla data di pubblicazione del presente comunicato, devono iniziare a utilizzare l’applicazione e-fatura dal 1° luglio 2022.

Per tutte le attività commerciali che iniziano dopo la data di pubblicazione del comunicato, e-fatura deve essere utilizzata dall’inizio del quarto mese successivo a quello in cui sono iniziate le loro attività commerciali.

Estensione dell’ambito della fattura e-ARSIV

I contribuenti che non rientrano nell’ambito delle fatture e-arşiv sono stati obbligati a emettere fatture e-arşiv se l’importo totale delle fatture da emettere supera 30.000 TRY tasse incluse (in termini di fatture emesse a contribuenti non registrati, l’importo totale tasse incluse supera 5.000 TRY) a partire dal 1o gennaio 2020.

Con il comunicato modificato, la Turkish Revenue Administration (TRA) ha abbassato l’importo totale della soglia della fattura a 5.000 TRY, e quindi un numero maggiore di contribuenti sarà tenuto a utilizzare l’applicazione e-arsiv. La nuova soglia per le fatture e-arsiv si applica dal 1° marzo 2022.

Ampliamento della portata delle bolle di

Un’altra modifica introdotta dal comunicato è stata l’espansione del campo di applicazione delle bolle di consegna elettroniche. La soglia del fatturato lordo delle vendite per le bolle di consegna elettroniche obbligatorie è stata rivista a 10 milioni di TRY, a partire dal periodo contabile 2021. Inoltre, i contribuenti che fabbricano, importano o esportano ferro e acciaio (GTIP 72) e prodotti siderurgici (GTIP 73) sono tenuti a utilizzare l’applicazione della bolla di consegna elettronica. La registrazione della domanda e-Fatura non è applicabile a tali contribuenti.

Il pacchetto UE sull’IVA per l’e-commerce è entrato in vigore il 1° luglio 2021, accompagnato dalla necessità di cambiamenti operativi, business disruption e da notevoli complessità a livello contabile.

Uno dei componenti fondamentali del pacchetto è il regime Import One Stop Shop (IOSS), che rappresenta un nuovo modo per le imprese di soddisfare gli obblighi IVA a livello europeo per quanto riguarda le transazioni transfrontaliere.

In questo e-book spiegheremo nel dettaglio i punti fondamentali del regime IOSS e i casi d’uso più comuni, in modo da averne una migliore comprensione e poterlo sfruttare a vantaggio della propria azienda.

Il regime IOSS è piuttosto oneroso e complicato e riscrive completamente le regole da applicare alle aziende che commerciano con e all’interno dell’Unione Europea. Lo scopo di questo e-book è renderlo comprensibile. Gli argomenti trattati sono i seguenti:

Nozioni fondamentali

Requisiti degli intermediari

Considerazioni principali per la propria azienda

Come garantire la conformità IOSS

Come possiamo aiutare

Ottieni l'e-book

Ciascun argomento sarà trattato in modo dettagliato, in modo che il lettore possa capire senza margini di dubbio se il regime IOSS sia la scelta più indicata per la propria attività.

Il nostro e-book si apre con una visione d’insieme di questo regime fiscale, comprendente il suo funzionamento, le sue numerose regole, e i motivi della sua introduzione. Successivamente viene trattato più nel dettaglio il tema degli intermediari IOSS, con particolare riferimento alla loro funzione e ai casi in cui possono essere usati.

Approfondite il processo di registrazione IOSS, compresi i suoi effetti su:

Esperienza cliente

Registrazione IVA

Semplificazione dell’IVA

Tenuta registri

Raccolta dati e fatturazione

Pianificazione delle contingenze

Aspetti commerciali

Daremo risposta ad alcuni quesiti fondamentali che è necessario prendere in esame circa la registrazione IOSS:

C’è bisogno di designare un intermediario?

Com’è possibile designarne uno?

Come prepararsi alla registrazione IOSS? È possibile farlo in autonomia oppure è meglio chiedere aiuto?

Come si effettuano le dichiarazioni mensili e l’eventuale impiego di un partner?

In che modo è possibile garantire che i dati contabili siano aggiornati e nel formato corretto?

Come reagire ai controlli delle autorità fiscali?

Qualunque sia la vostra decisione in materia di IOSS, il nostro e-book vi aiuterà a prendere una decisione informata per il bene delle vostra azienda.

Indipendentemente dalle vostre esigenze in ambito IVA, Sovos possiede le competenze per aiutarvi a gestire le vostre incombenze a livello globale e a districarvi tra le complessità degli obblighi IVA transfrontalieri.

I nostri servizi gestiti in ambito IVA alleggeriscono il carico di lavoro per la conformità, oltre a mitigare i rischi ovunque operiate. Inoltre, ci assicuriamo che siate pronti a gestire i requisiti IVA nei mercati in cui volete essere leader.

Gli uffici fiscali di Shanghai, della provincia del Guangdong e della regione autonoma della Mongolia Interna hanno tutti pubblicato annunci in cui affermano che intendono realizzare un nuovo programma pilota per contribuenti selezionati con sede in alcune aree delle province. Il programma pilota prevede l’adozione di un nuovo tipo di fattura elettronica, nota come fattura elettronica completamente digitalizzata.

Introduzione di un nuovo tipo di fattura elettronica

Molte regioni della Cina fanno attualmente parte di un programma pilota che consente ai contribuenti appena registrati che operano in Cina di emettere volontariamente fatture elettroniche speciali IVA per richiedere l’IVA a monte, principalmente per scopi B2B.

La nuova fattura elettronica completamente digitalizzata è una versione semplificata e aggiornata delle fatture elettroniche correnti in Cina. L’emissione e le caratteristiche della fattura completamente digitalizzata sono diverse dalle altre fatture elettroniche precedentemente utilizzate nel paese.

Caratteristiche della fattura elettronica completamente digitalizzata

La fattura completamente digitalizzata è supervisionata dagli uffici fiscali locali nell’ambito del programma pilota.

L’effetto giuridico e lo scopo di base sono gli stessi delle fatture cartacee esistenti.

Le fatture completamente digitalizzate possono essere consegnate sotto forma di messaggi di dati, eliminando requisiti di formato specifici come PDF o OFD

Il contenuto di base include codice QR dinamico, numero di fattura, data della fattura, informazioni sull’acquirente, informazioni sul venditore, quantità, prezzo unitario, importo, aliquota fiscale, importo dell’imposta, totale, prezzo totale e tasse

Dopo che il contribuente del programma pilota ha superato una «verifica del nome reale», può immediatamente utilizzare la piattaforma di servizi di fatturazione elettronica per emettere fatture senza la necessità di utilizzare attrezzature speciali per il controllo fiscale (ad esempio, dispositivo uKey)

I contribuenti pilota possono consegnare automaticamente fatture completamente digitalizzate attraverso il conto digitale fiscale della piattaforma di servizi di fatturazione elettronica e possono anche consegnare fatture completamente elettroniche tramite e-mail o altri mezzi.

Verifica di fatture elettroniche completamente digitalizzate

Basandosi sulla piattaforma nazionale unificata di servizi di fatturazione elettronica, le autorità fiscali forniranno a contribuenti selezionati per questo programma pilota servizi come l’emissione, la consegna e l’ispezione di fatture elettroniche completamente digitalizzate 24 ore al giorno. I contribuenti saranno in grado di verificare le informazioni di tutte le fatture elettroniche attraverso la piattaforma di servizi di fatturazione elettronica o la piattaforma nazionale di ispezione delle fatture IVA (https://inv-veri.chinatax.gov.cn).

Quali sono le prospettive per la fatturazione elettronica in Cina?

Questo nuovo programma pilota è stato efficace a Shanghai, Guangzhou, Foshan, Guangdong-Macao Intensive Cooperation Zone e Hohhot dal 1 dicembre 2021. Nonostante la mancanza di una tempistica ufficiale per l’attuazione, si prevede che l’ambito di questo programma pilota sarà esteso nel 2022 per coprire nuovi contribuenti e regioni in Cina, aprendo la strada all’adozione a livello nazionale della fattura elettronica completamente digitalizzata.

Agisci

Per saperne di più su ciò che riteniamo possa riservare il futuro per l’IVA, scarica la 13a edizione di Trends. Seguici su LinkedIn e Twitter per essere sempre aggiornato con notizie e aggiornamenti normativi.

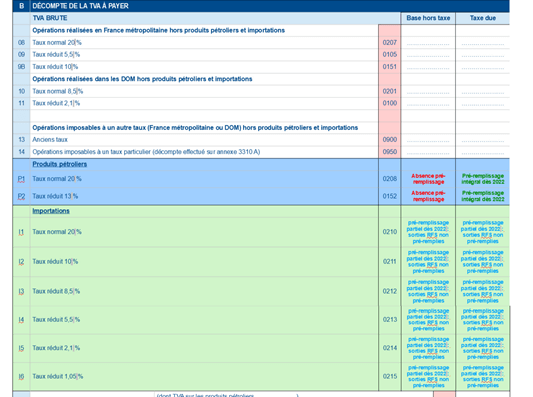

A seguito dell’attuazione della legge finanziaria 2020, che trasferisce la gestione e la riscossione dell’IVA sulle importazioni dalla dogana alla Direzione generale delle finanze pubbliche (DGFIP), la Francia ha implementato la dichiarazione obbligatoria dell’IVA sulle importazioni nella dichiarazione IVA invece di avere la possibilità di pagare attraverso la dogana così com’è tipicamente il processo. Questa modifica è entrata in vigore il 1° gennaio 2022, con ulteriori modifiche alla dichiarazione IVA in Francia, inclusa la divisione della dichiarazione di scambio merci (DEB) in cui la spedizione Intrastat e l’elenco delle vendite CE sono ora rapporti separati.

Questa nuova procedura di importazione è obbligatoria per tutti i contribuenti identificati ai fini dell’IVA in Francia. I contribuenti registrati non possono più scegliere di pagare l’IVA all’importazione alla dogana e devono dichiarare tutta l’IVA all’importazione tramite la dichiarazione IVA. Si tratta di un allontanamento dal processo precedente, in cui i contribuenti dovevano ricevere un’autorizzazione preventiva per attuare un meccanismo di inversione contabile per pagare l’IVA all’importazione attraverso la dichiarazione IVA. Ora, questo processo è automatico e obbligatorio e non è richiesta alcuna autorizzazione.

Di conseguenza, i contribuenti che effettuano operazioni di importazione in Francia devono ora registrarsi ai fini dell’IVA presso le autorità fiscali francesi. Inoltre, il numero di partita IVA intracomunitaria francese del debitore dell’IVA all’importazione deve essere indicato in tutte le dichiarazioni doganali.

Modifiche alla dichiarazione IVA

Le modifiche alla dichiarazione IVA francese includono (cfr. figura 1):

Nuovi campi per la dichiarazione IVA sulle importazioni e prodotti petroliferi

Nuovo sistema di numerazione per la maggior parte del reso

Informazioni precompilate sulle importazioni: elenca l’importo dell’IVA all’importazione riscossa dagli articoli doganali precedentemente dichiarati alla Direzione generale delle dogane e delle imposte indirette (DGDDI). I contribuenti avranno la possibilità di modificare gli importi di importazione precompilati prima della presentazione

Le informazioni precompilate verranno compilate a partire dal 14 del mese successivo alla data di scadenza

Le dichiarazioni IVA contenenti IVA all’importazione saranno esigibili il 24° giorno del mese successivo al periodo di presentazione.

Figura 1: Bozza di estratto della dichiarazione IVA FR 2022

Impatto sui contribuenti

Dal 31 dicembre 2021, i «commercianti stranieri» che hanno importato merci e poi effettuato vendite locali con l’inversione contabile nazionale sono ora tenuti a registrarsi come risultato della parte importata della transazione e continueranno ad applicare l’inversione contabile alle loro vendite. A questo punto sarà necessaria una nuova dichiarazione IVA per essere presentata.

Inoltre, fino al 31 dicembre 2021, una società straniera che importava merci in Francia e effettuava vendite locali con l’inversione contabile doveva recuperare l’IVA all’importazione pagata ai sensi della direttiva sui rimborsi (società UE) o della tredicesima direttiva (società non UE). Per le domande della direttiva sui rimborsi, ci sarebbe stato un vantaggio in denaro per la Francia perché o le società non hanno presentato richieste (di importo modesto) o perché le richieste sono state respinte per non conformità. Per le rivendicazioni ai sensi della tredicesima direttiva e delle due considerazioni precedenti, c’era anche la questione della «reciprocità» che impediva le richieste di risarcimento da parte di alcune contee come gli Stati Uniti, per esempio. Con il nuovo regime, tutta l’IVA sulle importazioni viene recuperata, con conseguente potenziale deficit di bilancio.

Agisci

Per saperne di più su ciò che crediamo ci riservi il futuro, scarica Trends e seguici su LinkedIn e Twitter per essere sempre aggiornato sulle ultime notizie e aggiornamenti normativi.