Le gouvernement français a annoncé des mesures de simplification et des tolérances dans le cadre de la mise en œuvre de la réforme de la facturation électronique prévue pour septembre 2026. Ces mesures visent à réduire la charge administrative pesant sur les entreprises concernées par les nouvelles obligations.

Principales mesures de simplification

Suppression de l’obligation de télédéclarer les données ligne par ligne relatives aux factures transfrontalières entrantes

Cette modification concernera à la fois les acquisitions intracommunautaires et les importations de services en provenance de pays tiers. Elle réduira la quantité de données que les redevables devront extraire de leurs factures transfrontalières entrantes afin de se conformer correctement à l’obligation de e-reporting. Les détails sur les données précises à inclure dans les télédéclarations relatives aux achats transfrontaliers ne sont pas encore disponibles.

S’agissant des acquisitions de biens en provenance de pays tiers, il convient de noter que ces opérations étaient déjà exclues du champ de la réforme.

Simplification du reporting des transactions B2C

Les entreprises n’auront plus à indiquer le nombre total de transactions lors de la télédéclaration des opérations B2C, ce qui simplifie le processus de transmission des données.

Suppression des déclarations “néant”

Les redevables ne seront plus tenus de soumettre de rapports électroniques “néant” lorsqu’aucune transaction soumise à e-reporting n’a été réalisée au cours d’une période fiscale donnée.

Report à 2027 des obligations de e-reporting pour les assujettis non établis

Ce report s’appliquera à la fois aux opérations domestiques soumises à l’autoliquidation lorsque l’entité immatriculée à la TVA est redevable, ainsi qu’aux acquisitions intracommunautaires.

Nous explorerons les opportunités souvent sous-estimées du recouvrement de TVA et les obligations clés liées aux flux transfrontaliers. À travers des exemples concrets, elle partagera les bonnes pratiques pour sécuriser vos opérations et éviter les erreurs coûteuses.

Dans le premier blog de notre série, nous avons présenté le concept SAP Clean Core et l’importance de son impact sur les entreprises, en particulier la possibilité de personnaliser un ERP pour répondre aux besoins opérationnels.

Dans la deuxième partie, nous avons abordé la façon dont les entreprises peuvent utiliser les principes SAP Clean Core pour créer un système qui soutient mieux leurs objectifs commerciaux et qui a un impact positif sur leur gestion de la fiscalité et de la conformité.

Pour le troisième volet de cette série, j’aimerais aborder la question de la transition de votre entreprise vers le “Clean Core” et ce que cela implique pour vos programmes et initiatives en matière de fiscalité et de conformité.

Comme nous l’avons souligné dans nos deux premiers articles, l’alignement sur le “Clean Core” présente un certain nombre d’avantages significatifs pour les entreprises, notamment celui de les rendre plus souples, plus efficaces et plus rentables. C’est une décision que j’encourage toutes les entreprises qui utilisent SAP à prendre en considération le plus tôt possible.

Préparation du projet

Comme pour toute mise à jour, migration ou changement de plateforme à grande échelle, la préparation de votre entreprise à Clean Core est un processus qui nécessite une planification avancée, une stratégie solide et l’adhésion des plus hauts niveaux de l’organisation pour être exécuté efficacement.

Pour évaluer si votre entreprise est prête à s’adapter au programme Clean Core, il est important de comprendre les objectifs à court et à long terme du projet et de définir les mesures spécifiques que vous devrez prendre pour y parvenir. Je vous recommande de déterminer votre objectif final, puis de travailler à rebours à partir de là. Cela permettra de s’assurer qu’aucune étape importante n’est manquée dans le processus de planification.

Avec un projet de cette taille et de cette envergure, il est également essentiel de préciser quelles parties du projet seront attribuées à quels départements et de déterminer une méthode de supervision pour s’assurer que tous les domaines de l’entreprise progressent et sont en bonne voie pour respecter les échéances fixées.

Lorsque vous avez affaire à de grandes organisations aux multiples facettes, il n’est pas rare que les départements évoluent à des rythmes différents. C’est là que l’adhésion de la direction devient cruciale, car elle garantit que le projet reste une priorité de l’organisation.

Définir votre stratégie de gestion du changement

Il n’y a pas deux organisations identiques en termes de composition et d’infrastructure. Vous devrez donc procéder à une auto-évaluation de votre situation avant de pouvoir déterminer la trajectoire de transformation la plus judicieuse pour votre entreprise.

Il est important de comprendre que la transformation d’un système ERP est un engagement qui nécessitera des changements. L’évaluation de l’appétit de votre organisation pour le changement et le rythme auquel ces changements peuvent être mis en œuvre sont des facteurs de réussite essentiels.

Les organisations qui ont la capacité et la volonté d’aller plus vite accéléreront leur modernisation et seront en mesure d’en récolter les fruits plus rapidement. Cependant, je vous préviens que le fait d’aller plus vite que ce que votre organisation peut raisonnablement supporter peut également avoir de graves conséquences, ce qui fait de votre évaluation initiale une partie importante de votre parcours de transformation.

L’impact sur la fiscalité et la conformité

L’adoption des principes du Clean Core peut garantir que les fonctions et décisions critiques en matière de fiscalité et de conformité ne sont plus déterminées par des personnalisations complexes et souvent difficiles à maintenir au sein des fonctions de base de l’ERP. Le passage à une infrastructure moins complexe permettra à votre organisation d’intégrer plus facilement des solutions fiscales spécifiques qui sont automatisées et maintenues par des tiers. Cette question revêt une grande importance à l’heure où les gouvernements et les administrations fiscales du monde entier se lancent dans leur propre aventure technologique et mettent en œuvre des systèmes bien plus complexes que ceux des générations précédentes.

De nombreux pays ont opté pour la numérisation complète de la conformité fiscale, ce qui nécessite des données transactionnelles en temps réel et une transparence totale de vos processus de transaction de bout en bout. Le respect de ces exigences peut être le facteur déterminant de votre capacité à exercer votre activité dans certaines régions. L’alignement sur Clean Core est une étape importante pour permettre à votre technologie de réagir plus rapidement et plus efficacement à l’évolution des conditions réglementaires.

Réflexions finales

Ce type de projet de transformation doit toujours être soutenu et aligné sur une solide stratégie d’entreprise. Il convient d’établir dès le départ un critère précis de ce que vous essayez d’atteindre et de la manière dont vous mesurerez l’efficacité. Et la conformité fiscale mondiale devrait être un élément fondamental de tout événement de transformation.

La fiscalité et la conformité sont un excellent point de départ pour commencer à exploiter toute la puissance de l’alignement des principes du “Clean Core” sur les meilleures solutions fiscales.

Pour plus de conseils sur votre parcours, veuillez télécharger notre eBook gratuit sur la transformation des ERP.

Rapport

Conformité fiscale 2025 : tendances majeures en fiscalité, réglementation et technologie

Télécharger le rapport

Les approches classiques de la conformité fiscale deviennent obsolètes à mesure que les gouvernements exploitent la puissance des technologies avancées telles que la collecte de données en temps réel, l’analyse pilotée par l’IA et les plateformes numériques. Le résultat ? Une volonté mondiale de transparence, une mise en œuvre plus rapide et un niveau de complexité réglementaire sans précédent.

Les enjeux n’ont jamais été aussi importants. Être en retard en matière de conformité signifie risquer de lourdes amendes, des goulots d’étranglement opérationnels et même des dommages à la réputation. Mais c’est en gardant une longueur d’avance que les entreprises acquièrent leur avantage concurrentiel.

Le rapport sur les tendances de conformité fiscale de 2025 est destiné aux innovateurs et aux avant-gardistes. Il s’adresse à ceux qui voient la conformité comme un avantage stratégique, et non seulement comme une obligation légale. Ce guide, présentant les perspectives de nos experts en fiscalité et réglementation, compile des décennies d’expérience en un plan unique pour naviguer dans l’avenir de la conformité fiscale.

Découvrez les tendances fiscales les plus significatives pour la conformité en 2025 et au-delà, y compris :

Ce que font les gouvernements pour réduire les écarts fiscaux avec un reporting en temps réel et une meilleure mise en application.

Comment les nouvelles règles pour les actifs numériques et les taxes indirectes affecteront les entreprises.

Pourquoi les délais accélérés de l’Internal Revenue Service obligent les entreprises à se développer plus rapidement que jamais.

Stratégies et technologies pour transformer la conformité en un moteur de croissance.

Téléchargez une copie

« Peu importe que vous soyez un conglomérat du Fortune 500 ou une petite entreprise. Vous avez un ensemble d’obligations à respecter, et la conformité est devenue bien trop importante pour qu’on puisse se permettre de faire des erreurs. »

– Eric Lefebvre, DSI

Les principales tendances de conformité fiscale pour 2025

L’eBook The Tax Compliance 2025: Top Trends propose des perspectives de leaders du secteur et de professionnels de la fiscalité avec des décennies d’expérience en conformité, technologie et analyse réglementaire. Chaque chapitre est organisé par un expert en la matière, offrant des perspectives précieuses sur les défis et les opportunités à venir.

I. La convergence de la réglementation et de la technologie

Steve Sprague – Chief Product and Strategy Officer

II. L'IA et son impact sur la fiscalité et la conformité

Eric Lefebvre – Chief Technology Officer

III. Tendances de la numérisation des taxes indirectes

Christiaan Van Der Valk – GM, Indirect Tax

IV. Éliminer les obstacles à l’expansion internationale

Alex Pavel – Managing Director, APAC

V. Comment les gouvernements remplacent-ils les recettes fiscales ?

Charles Maniace – VP, Regulatory Analysis and Design

VI Tendances à considérer en matière de reporting d'informations fiscales et de retenue à la source

Sovos veille à ce que la conformité fiscale n'affecte pas votre ERP SAP

Alors que la technologie transforme votre entreprise, votre ERP—et la conformité fiscale—évoluent également. Avec le passage à S/4HANA et les gouvernements exigeant plus de transparence, il est nécessaire d’assurer une conformité continue et des rapports fiscaux en temps réel à l’échelle mondiale. Le Sovos Indirect Tax Suite pour SAP vous aide à éviter les pénalités, à protéger les opérations commerciales et la réputation de votre entreprise.

Intégration fluide avec SAP

La seule solution complète de conformité fiscale indirecte

La Sovos Indirect Tax Suite pour SAP s’intègre de manière fluide aux systèmes SAP, qu’ils soient sur site ou dans le cloud, y compris ECC et S/4HANA (cloud public et privé). Elle couvre la détermination fiscale, la facturation électronique, les CTC et le reporting, garantissant la conformité dans plus de 100 pays. Incluant les territoires aux États-Unis, en Europe, en Amérique latine, au Moyen-Orient et dans la région Asie-Pacifique.

Avec une expertise réglementaire approfondie et un alignement avec la stratégie Clean Core de SAP, Sovos simplifie la conformité, réduit les risques et évolue efficacement, que vous passiez à S/4HANA ou que vous restiez avec ECC.

Comment ça fonctionne

Fonctionnalité intégrée

Détermination TVA et SUT

Sovos calculera automatiquement la TVA ou le SUT appropriée dans l'ensemble des 19 000 juridictions fiscales mondiales dans lesquelles Sovos surveille pour toute transaction passant par SAP S/4HANA.

Déclaration et automatisation

Sovos Filing & Automation génère des rapports fiscaux ou remet les obligations fiscales aux pays concernés, et les déclarations fiscales générées à partir de ces transactions peuvent être automatiquement déposées dans plus de 60 pays, en fonction de leurs règles, formats de fichier et fréquences.

SAF-T et rapports d'audit électronique

Les rapports SAF-T et d’audit électronique de Sovos permettent aux utilisateurs de SAP S/4HANA de rendre toutes ces données transactionnelles disponibles à tout moment et d'identifier les erreurs ou anomalies potentielles au fur et à mesure qu'elles se produisent.

Avantages clés du Sovos Indirect Tax Suite

Préparation pour l'avenir avec SAP Clean Core

En respectant les principes du Clean Core de SAP, Sovos réduit le besoin de personnalisations, permettant aux entreprises de maintenir l'intégrité du système tout en garantissant la pérennité de leurs processus de conformité.

Conformité de bout en bout

Sovos propose une solution unifiée couvrant tous les aspects de la conformité fiscale—de la détermination fiscale au reporting en temps réel—sur plusieurs systèmes et configurations SAP.

Centre d'excellence

Sovos apporte une expertise réglementaire, technique et fonctionnelle approfondie, offrant un support local pour garantir une conformité "toujours active" dans chaque pays.

Rejoignez Steve Sprague, directeur des produits et de la stratégie chez Sovos, pour une discussion approfondie sur la manière dont les clients SAP peuvent gérer la transition vers le Clean Core de SAP et garantir que leurs processus de conformité fiscale sont prêts pour l’avenir. Alors que les gouvernements du monde entier accélèrent la transition vers la déclaration fiscale numérique et les mandats de conformité en temps réel, les entreprises sont confrontées à de nouveaux défis pour rester en conformité tout en gérant des systèmes ERP complexes.

On parle beaucoup de l’introduction du concept de “Clean Core” deSAPet de son impact sur la capacité d’une entreprise à personnaliser son ERP pour répondre aux besoins uniques de ses activités. Dans ce premier blog d’une série consacrée à la question du Clean Core, j’aimerais me concentrer sur les réalités de ce concept, sur son importance et sur le raisonnement qui le sous-tend.

Qu’est-ce que SAP Clean Core ?

SAP définit le “Clean Core” comme une méthode d’intégration et d’extension des systèmes conforme à l’informatique dématérialisée, tout en garantissant la gouvernance des données de base et des processus de gestion. En termes simples, le passage à SAP Clean Core permet de protéger l’intégrité de la plateforme SAP en limitant l’étendue de la personnalisation. Et ce, pour une bonne raison.

En tant qu’éditeur de logiciels, vous ne pouvez pas perdre le contrôle de votre propre code parce que vous permettez à vos clients et à leurs consultants d’ajouter de nombreuses personnalisations et du code supplémentaire. Ces personnalisations sont souvent destinées à des cas d’utilisation très spécifiques qui ne peuvent concerner qu’un petit nombre de clients. Une architecture “Clean Core” protège la plateforme SAP et ses clients en limitant ces personnalisations excessives.

Le problème de la personnalisation à outrance

Lorsqu’une plateforme devient trop personnalisée, SAP, le propriétaire de la plateforme, doit déployer une quantité considérable de ressources de développement et de support pour s’assurer qu’il prend en compte tous les changements et qu’il recueille les commentaires du terrain.

Cela implique généralement que le propriétaire de la plate-forme soit perpétuellement en train de développer des correctifs de code pour réparer les “cassures” du système provoquées par une personnalisation excessive. Bien que les clients ne soient tenus de mettre en œuvre que les correctifs de code qui les concernent, SAP est toujours tenu de développer des milliers de ces correctifs. Le coût et les ressources nécessaires à cette fin augmentaient de manière exponentielle et devaient être maîtrisés.

Avantages de Clean Core pour les clients SAP

Comme peuvent en témoigner tous ceux qui ont travaillé dans ou avec les technologies de l’information pendant un certain temps, les environnements les plus compliqués sont ceux où il y a une grande part de personnalisation. Au début des technologies de l’information, c’était le Far West, où, sur la base des connaissances et de l’expérience de votre architecte, le réseau de votre entreprise était construit.

Puis, heureusement, les plates-formes et les normes sont entrées dans le débat et les entreprises ont pu construire des environnements qui leur ont permis d’exploiter rapidement de nouvelles capacités, tout en réduisant les coûts et en diminuant les dépendances au sein des services informatiques. La position adoptée par SAP, et que je partage, est que le clean core sera la prochaine étape pour rendre votre environnement plus productif et plus efficace.

Implications de SAP Clean Core sur les impôts

L’une des implications les plus importantes de Clean Core concerne la conformité fiscale. Clean Core offre aux entreprises de nouvelles possibilités d’utiliser des technologies fiscales personnalisées en dehors de leurs environnements SAP traditionnels. Plutôt que d’essayer de créer un codage complexe pour s’attaquer à des règles fiscales de plus en plus complexes au sein de leurs ERP, elles peuvent intégrer des moteurs fiscaux dédiés qui sont automatisés et mis à jour de manière transparente en fonction de l’évolution des environnements réglementaires.

SAP Clean Core offre aux entreprises la possibilité de simplifier leurs environnements informatiques, de réduire la personnalisation et d’améliorer la stabilité des systèmes. Les implications de Clean Core sur les impôts sont particulièrement prometteuses, car les entreprises peuvent désormais tirer parti d’une technologie fiscale spécialisée qui s’intègre harmonieusement à leurs systèmes SAP, garantissant ainsi la conformité sans complexité supplémentaire.

Prochainement

Restez à l’écoute pour la prochaine partie de cette série, où nous approfondirons l’impact du Clean Core sur des processus fiscaux spécifiques. Les prochains segments couvriront :

Partie II : La nécessité d’un Clean Core

Partie III : Le chemin de votre entreprise vers le Clean Core

Partie IV : Avantages du Clean Core et performance de l’entreprise

Partie V : Élimination de la dépendance de la fiscalité à l’égard de l’informatique

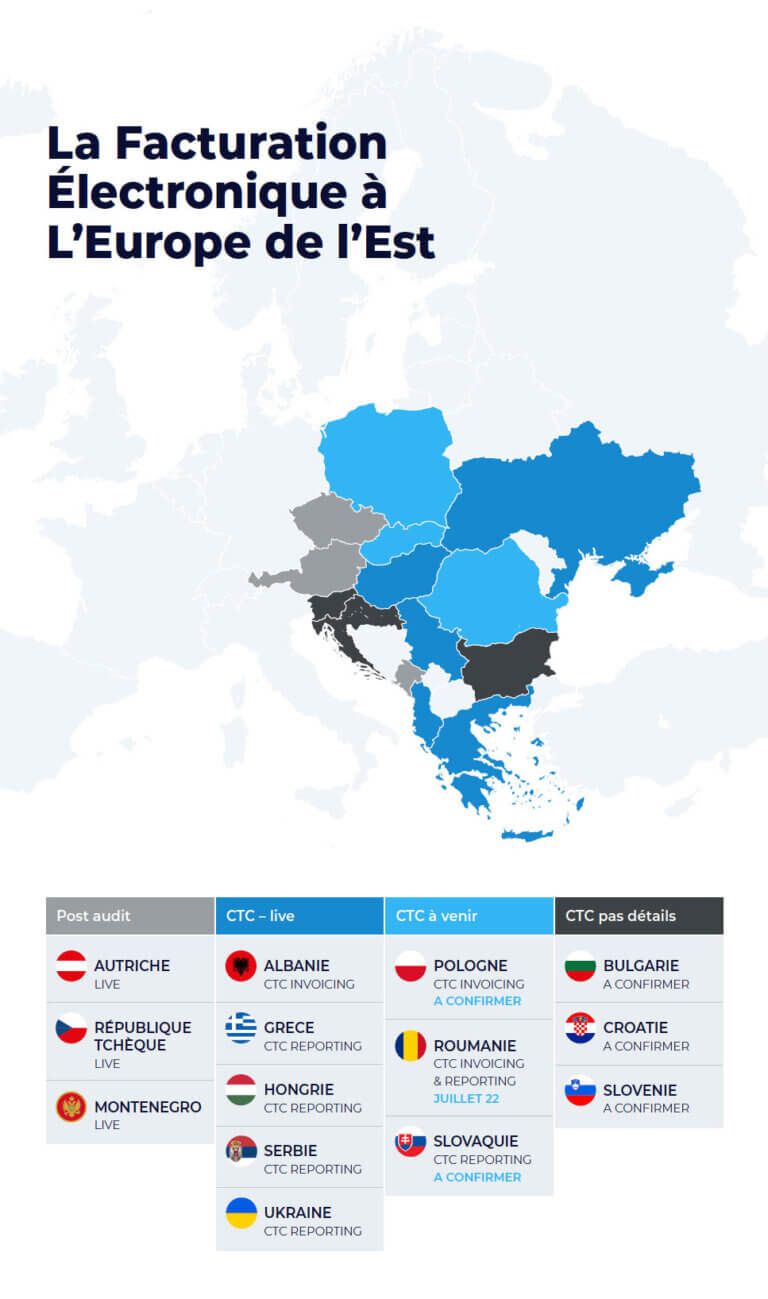

La numérisation des processus TVA en Europe de l’Est

A Quick Guide to E-invoicing and Real-Time Reporting

Tax regulations in Eastern European countries are complex but that shouldn’t be a reason not to do business there. If you’re responsible for VAT compliance, this ebook provides key details of the varying VAT digitisation mandates and business requirements across the region:

Understand how to comply with the e-invoicing and reporting in Eastern Europe

Deep dives into Hungary, Poland, Romania, Serbia and Slovakia

Must-read for tax professionals and consultants

Guide Pratique de la Conformité de la Facturation Électronique : Roumanie & Pologne

Les réglementations fiscales dans les pays d’Europe de l’Est sont complexes mais ce ne devrait pas être une raison pour ne pas y exercer des activités. Si vous êtes responsable de la conformité fiscale, cet ebook contient des informations clés sur les obligations de numérisation fiscale et les exigences imposées aux entreprises à travers ces régions. A la fin de cet ebook vous aurez :

Compris les principes de base des CTC

Compris les différentes approches de la facturation électronique en Europe de l’Est

Appris comment la Pologne et la Roumanie ont mis en place des régimes CTC

Entrevu de ce qui change en Europe de l’Est et comment votre entreprise peut s’adapter

Télécharger l’e-Book

Qui doit lire cet e-book ?

Les fiscalistes

Devant se tenir informés des réglementations en Europe de l’Est

Devant comprendre les exigences des systèmes pour les déclarations en temps réel et la facturation électronique

Devant élaborer une stratégie pérenne pour la numérisation fiscale à venir

Les conseillers fiscaux

Devant garantir les meilleures pratiques pour leurs clients

Devant se tenir informés des tous derniers développements et règlementations

Devant évoluer en toute confiance au sein du paysage fiscal pour aider leurs clients dans leur planification

Rédigé par des experts fiscaux et des spécialistes des réglementations

Les administrations fiscales sont de plus en plus présentes dans les processus de facturation ou exigent des données détaillées dans les heures ou les jours qui suivent les transactions. Bon nombre ont introduit des contrôles des transactions en continu (CTC) et constatent les avantages de combler l’écart de TVA au sein de leur pays en recueillant des données détaillées, en temps réel ou en temps quasi réel. L’Europe de l’Est suit elle aussi cette tendance et avance rapidement avec des initiatives de déclarations en temps réel et de facturation électronique.

Le défi de la numérisation fiscale en Europe de l’Est

Chaque pays d’Europe de l’Est a une approche différente des CTC. Ces différences pourraient s’accentuer par l’évolution constante des réformes et le changement des nouveaux formats de déclarations comme SAF-T et les déclarations en temps réel pour préserver leur conformité fiscale. Comprendre les différentes exigences en matière de conformité à la TVA est essentiel pour toute entreprise opérant dans la région ou cherchant à s’y développer. Ce guide vous permettra de mieux comprendre les exigences en vigueur. Notre analyse approfondie des pays clés vous aidera à respecter dès aujourd’hui les réglementations relatives à la TVA et à vous préparer aux futures obligations.

Découvrez ce qu’il contient :

Informations sur la fiscalité à l’échelle régionale

Guide détaillé des pays

Comment développer ses activités en toute confiance

Contenu de ce guide de la conformité en matière de facturation électronique et de déclarations en Europe de l’Est

Procurez-vous notre guide pour obtenir un tableau complet des CTC en Europe de l’Est ainsi que des nombreuses exigences qui varient d’un pays à l’autre. Ceci comprend le format des factures, la connectivité, les données, le mode de soumission, l’archivage, les systèmes existants, les technologies et les processus métiers, tous ces aspects devant être réexaminés et repensés pour garantir la conformité. Nous menons également des études détaillées des économies clés d’Europe de l’Est, tout en dévoilant ce qui se profile à l’horizon au sein de l’un des plus importants pays de la région, la Pologne:

Les contrôles continus des transactions – de quoi s’agit-il ?

Les caractéristiques communes des systèmes de type « clearance »

Les régimes de type « clearance »

Préserver sa conformité aux réglementations CTC en pleine évolution

Un examen approfondi de la facturation électronique au sein de la région

Le paysage CTC en Europe de l’Est est en constante évolution, les pays se situant à différentes étapes de leurs parcours.

La République tchèque, l’Autriche, la Croatie et le Monténégro autorisent tous à l’heure actuelle une facturation post-audit.

Parmi les pays ayant déjà mis en œuvre des régimes CTC (déclarations électroniques ou/et facturation électronique) où une facturation papier est toujours possible figurent la Hongrie, l’Albanie et la Grèce.

Dans certains cas, comme en Slovénie et en Bulgarie, des régimes CTC sont prévus mais les détails n’ont pas encore été précisés.

D’autres pays ont décrit leurs spécifications et mis en œuvre des régimes volontaires. Notre guide aborde certains de ces pays, en détaillant la portée, les flux de documents, les exigences clés et les échéanciers de leurs régimes.

Roumanie – Un aperçu

Les contribuables sont soumis à trois exigences en Roumanie:

Facturation électronique obligatoire pour les transactions B2G

Facturation électronique obligatoire pour les produits à haut risque

Obligation de documents de transport électroniques

Les contribuables sont tenus d’utiliser le système roumain de lettres de transport électroniques pour émettre un document de transport électronique concernant le transport de produits à haut risque fiscal avant le début du transport des marchandises. Ceci comprend des données concernant l’expéditeur, le destinataire, les marchandises, les lieux de chargement et déchargement, ainsi que des informations sur le mode de transport et le transporteur.

Sovos propose une solution économique et sécurisée, qui renforce la résistance aux perturbations engendrées par la tendance mondiale de mise en œuvre des contrôles des transactions en continu (CTC)

Nos solutions cloud uniques préservent votre conformité dans plus de 60 pays et nos experts fiscaux garantissent le respect par votre entreprise des toutes dernières réglementations et de leurs exigences.

Leader du marché, fort d’une expertise de plus de 40 ans dans la surveillance et l’analyse des réglementations à l’échelle mondiale

Un fournisseur unique, une interface technique unique

Une solution intégrée au sein de plus de 60 partenaires (SAP, Ariba, Coupa, IBM et bien plus)

Une API conviviale pour une interopérabilité plug-and-play

Évolue avec vos choix de technologies et de processus.

Utilisée par les plus grandes entreprises du monde, dont la moitié du Fortune 500

Une nouvelle approche

Réduisez les risques et les coûts

Des solutions ponctuelles disparates cloisonnent vos données, vos processus métier et vos équipes. Sovos Compliance Cloud permet à vos équipes financières et informatiques d’identifier, de déterminer et de signaler toutes vos obligations fiscales dans le monde entier.

Composants principaux de Sovos Compliance Cloud

Conçu pour s’adapter aux entreprises internationales

Calcul des taxes avec Sovos

Soutenez la croissance de l’entreprise dans le monde entier en veillant à ce que les impôts indirects, la TVA et les taxes de vente et d’utilisation corrects soient appliqués ou payés.

Réseau Sovos Compliance

Bénéficiez d’une visibilité complète du cycle de vie des transactions sur les achats ou les ventes grâce à une couche d’orchestration intelligente qui respecte les exigences réglementaires commerciales et locales.

Déclarations Sovos

Restez en phase avec une gamme variée d’exigences de reporting : taxes de vente et d’utilisation, TVA, Intrastat, listes de la Communauté européenne (CE), SAF-T/comptabilité électronique et bien plus encore.

Reporting et retenues d’informations Sovos

Centralisez les tax information reporting (1095, 1099, 1042-S et W-2) dans une solution unique. Offrez à votre équipe une vue globale des informations sur les clients et les fournisseurs, tout en garantissant un reporting et une conformité fiscaux précis.

Biens non réclamés Sovos

Restez à l’avant-garde des obligations de conformité en matière de biens non réclamés au niveau de l’État. Évitez les audits publics coûteux grâce à des solutions, des services et des conseils en matière de reporting et de saisie des biens non réclamés.

Déclarations réglementaires liées aux assurances Sovos

Rationalisez et automatisez la préparation et la soumission des déclarations annuelles et trimestrielles aux États et à la National Association of Insurance Commissioners (NAIC).

Activer la conformité permanente

Passer à une plateforme de conformité unifiée.

Préparez-vous aux fonctionnalités en temps réel

Connectez-vous automatiquement aux CTC des gouvernements et comprenez immédiatement votre obligation.

Trouvez la vérité dans les transactions

Créez une fidélité entre les données gouvernementales et vos comptes fournisseurs, comptes clients, ERP et autres systèmes financiers

Des informations intelligentes

Au fur et à mesure que vous unifiez les données fiscales directes, indirectes et financières d’entreprise en un seul élément à analyser, anticipez les changements avant qu’ils ne se produisent.

Réduisez la complexité et restez conforme

Suivez les changements réglementaires en éliminant les processus sujets aux erreurs et en favorisant les audits et les pénalités.

Un nouvel avenir

Cinq étapes pour une conformité moderne

1. Connectez-vous

à un riche écosystème de partenaires, de technologies financières et d’agences gouvernementales.

2. Identifiez

chaque partie de la transaction ou de l’obligation.

3. Déterminez

chaque transaction avec précision, et dans l’instant.

4. Générez des rapports

Classez chaque obligation avec précision.

5. Analysez

Prenez de l’avance sur les changements à venir.

Obtenez des résultats transformateurs

Réduisez les coûts technologiques à long terme

Économisez 1 million de dollars ou plus en passant à la plateforme.

Atténuez les risques

Évitez des pénalités de plusieurs millions de dollars dues à des modifications manquantes des réglementations en matière de conformité fiscale.

Apportez une valeur stratégique

en communiquant de manière proactive les risques commerciaux et les nouvelles opportunités.

« La conformité fait désormais partie intégrante de la transaction, ce qui accroît son importance et incite les entreprises à ne pas se contenter de respecter un seuil minimal. Désormais, l’objectif est d’avoir une vision globale de la conformité avec une source unique de données qui permet de générer des informations commerciales exploitables. »

Kevin Permenter, Directeur de recherche

IDC

Des partenariats qui accélèrent votre transition vers une conformité permanente

Bénéficiez de décennies d’expérience auprès d’experts qui ont mis en œuvre des programmes fiscaux et de conformité pour votre secteur d’activité spécifique.

Gardez une longueur d’avance sur les nouvelles innovations

Avec de nouvelles techniques, des bonnes pratiques et des stratégies d’intégration, votre programme de conformité reste en avance sur les changements du marché.

Obtenez une meilleure visibilité

Utilisez une combinaison d’analyses humaines et basées sur l’IA afin de trouver de nouvelles opportunités pour votre stratégie de conformité.

En savoir plus

Pour en savoir plus sur Sovos Compliance Cloud et sur l’importance d’une approche de la conformité basée sur la plateforme, veuillez consulter ce contenu supplémentaire.

Après un long épisode législatif, le calendrier de la réforme de la facturation électronique en France a été largement précisé. En effet, le 29 décembre 2023, la loi de finances 2024 n° 2023-1322 a été officiellement promulguée et avec elle son article 91 qui détaille les nouvelles dates d’entrée en vigueur de la réforme.

Dans ce webinaire, Cyril Broutin, Product Manager CTC, reviendra sur ces dernières évolutions réglementaires et sur celles qui sont encore attendues.

Par ailleurs, Sovos étant dorénavant officiellement identifié comme candidat à l’immatriculation PDP, une brève démonstration de la plateforme et de ses évolutions sera également proposée.

Vous guider et vous accompagner en vous offrant des conseils pratiques pour anticiper les impacts de cette réforme sur vos systèmes d’information et vos processus métiers reste notre priorité.

Au programme :

Mise œuvre de la réforme de l’e-invoicing et l’e-reporting : le nouveau calendrier, pourquoi & comment ?

Evolutions et précisions réglementaires attendues

Démonstration de la plateforme de dématérialisation partenaire Sovos

La convergence des régimes traditionnels de taxe sur la valeur ajoutée (TVA) et de la conformité transactionnelle crée de nouvelles obligations et responsabilités pour toutes les entreprises à travers le monde. En matière de TVA, la conformité va bien au-delà de la simple déclaration.

Voici six pièges à éviter pour assurer sa conformité à la TVA :

1. Prendre la mauvaise décision en matière de TVA dès le départ

Les entreprises avec des chaînes d’approvisionnement multi juridictionnelles doivent s’assurer que leurs décisions en matière de détermination de la TVA soient toujours exactes. La gestion du processus de validation à l’aide d’un logiciel de détermination de la TVA vérifiant la validité avant que les factures ne soient éditées permet de gagner du temps et d’améliorer l’exactitude des données dès le départ.

La meilleure pratique consiste également à effectuer les contrôles d’identification de la TVA de l’acheteur à ce stade du processus afin d’éviter les mauvaises surprises par la suite. Les vérifications manuelles peuvent être très chronophages en termes de ressources. L’utilisation d’une solution automatisant ces vérifications peut donc vous faire gagner du temps et vous éviter des complications.

2. L’absence de facture légalement valable

Pour être considérées comme légales au regard de la TVA, les factures doivent répondre à un ensemble d’exigences spécifiques qui varient d’une juridiction à l’autre. Si vous ne disposez pas de factures légalement valides, vous risquez de rencontrer toute une série de problèmes au moment de la récupération de la TVA en amont. Si vous avez accepté une facture qui ne répond pas aux critères de légalité en matière de TVA, vous vous exposez au contrôle des autorités fiscales.

Au-delà des amendes éventuelles, le retard pris dans l’examen des anomalies peut avoir un impact sur votre trésorerie et nuire à votre réputation. La déduction de la TVA n’est pas autorisée pour les factures mal formatées.

3. Le non-respect des délais de déclaration

Les obligations en matière de TVA ne cessent de croître et forcent les entreprises à constamment s’adapter, la pression sur les équipes fiscales internes est plus forte que jamais. Chaque gouvernement a sa propre approche en matière de pénalités pour les déclarations tardives ou les paiements en retard. Il n’est plus possible de compter sur les processus manuels pour répondre aux exigences des autorités en temps voulu et avec précision.

Il est possible de rationaliser le processus de déclaration en utilisant des logiciels, des services externalisés ou une approche hybride ; ce qui convient le mieux à votre entreprise dépend de l’organisation de votre équipe fiscale.

4. L’erreur manuelle

Avec l’arrivée de nouvelles exigences, les équipes travaillent plus dur et plus vite. Par conséquent, les possibilités d’erreurs manuelles n’ont jamais été aussi nombreuses.

Le traitement manuel des factures de TVA peut prendre énormément de temps et laisse place à l’oubli et à l’erreur humaine. Même des erreurs individuelles peuvent entraîner des problèmes plus importants, attirer l’attention des autorités et avoir un impact sur votre capacité à faire des affaires.

5. Sous-estimer ses défis liés à l’extraction et à la mise en correspondance des données

Extraire les bonnes données des modules appropriés du système, puis les traiter et les mettre en correspondance afin de pouvoir les résumer, est une tâche compliquée et détaillée. Pour compliquer encore les choses, chaque juridiction a ses propres exigences en matière de rapports que vous devez respecter. L’automatisation de ces processus peut améliorer la précision et votre capacité à vous conformer.

6. Ne pas vérifier les données avant de les soumettre

La préparation des déclarations de TVA, des listes de ventes CE (Commission européenne), des déclarations Intrastat et d’autres rapports spécifiques à un pays en vue d’une soumission régulière peut s’avérer exigeante. Si l’on y ajoute la nécessité de préparer un rapport SAF-T (Standard Audit File for Tax), la complexité s’intensifie. Les exigences du SAF-T varient d’un pays à l’autre et comprennent au minimum des données transactionnelles (sur les ventes et les achats) et des données comptables, mais aussi souvent des informations sur les actifs et les stocks.

La combinaison de données détaillées provenant de différents systèmes sources et d’un format de soumission exigeant signifie que le rapport ne peut pas être facilement consulté pour vérifier d’éventuelles erreurs. Les autorités fiscales utilisent des logiciels pour analyser les déclarations SAF-T qu’elles reçoivent et décider des points à contrôler. Pour garantir la qualité de la soumission et éviter un appel de l’administration fiscale, il est essentiel que les données soient analysées en profondeur avant d’être soumises – idéalement à l’aide d’outils du même niveau que ceux utilisés par chaque administration fiscale.

Il n’a jamais été aussi important de rechercher les bons conseils en matière de TVA. Admettre que l’on a besoin d’aide peut être une étape intimidante mais cruciale, mais la peur de la non-conformité devrait être une préoccupation plus importante.

Tout simplement, il y a un moment pour chaque organisation multinationale où la gestion des obligations fiscales complexes en interne n’est tout simplement plus viable. En consolidant votre conformité avec Sovos, vous avez accès à des logiciels de pointe, à des services de conseil et à des experts en réglementation, qui ont tous pour objectif de vous assurer que vous êtes en conformité aujourd’hui et que vous le resterez à l’avenir.

L’évolution du paysage de l’e-invoicing à l’international devient incontournable, et les autorités fiscales mettent les organisations sous pression afin d’être conformes dans les régions où elles exercent.

Chaque pays a sa propre approche et réglementation. Il devient vital de construire une stratégie à l’échelle mondiale avec une approche consolidée. Le but étant d’avoir une vue homogène et globale sur toutes les données, quel que soit le processus dans lequel elles sont utilisées.

Nos experts, Clémentine Mayor, Consultante en TVA et Alexis Desjardins, Directeur des Ventes examineront 4 pays qui ont récemment implanté une réforme d’e-invoicing, en donnant un aperçu sur 4 axes stratégiques pour maîtriser sa conformité fiscale.

L’agenda de l’intervention :

Les principales caractéristiques et applications des réformes déjà mises en œuvre en Arabie Saoudite, Malaisie, Israël et Philippines

4 axes stratégiques pour une approche consolidée : extraction, transmission, analyse et échange d’informations

Lorsque votre organisation exerce des activités transfrontalières, des changements réguliers dans le paysage réglementaire sont inévitables et celui de l’Europe est particulièrement en plein essor.

Entre le Post-Audit et le Contrôle Continu des Transactions (CTC), il devient évident que la tendance se dirige vers la transformation numérique. Cependant, le respect des exigences de conformité est complexe et différent pour chaque régime où que vous opérez.

Clémentine Mayor, Consultante en TVA, vulgarisera les spécifications, conditions et contours de chaque régime appliqué par les différents membres de l’Union Européenne, de l’Italie au Portugal, en passant par l’Europe de l’Est. Elle présentera également en détail la mise en œuvre des mandats déjà mis en place et ceux en cours de déploiement dans 5 pays clés d’Europe.

L’agenda de l’intervention :

Présentation des contours des régimes présents en Europe

Les principales caractéristiques et applications des mandats déjà mis en œuvre au Portugal et Italie

L’évolution des mandats en cours de développement en France, Pologne et Roumanie et comment s’y préparer

La meilleure stratégie à adopter sous l’angle international

Depuis que la Commission européenne a annoncé son projet de modifications législatives relatives à l’initiative de ViDA « VAT in the Digitale Age », les questions sur les impacts à court et à long terme se sont multipliées.

Cette initiative s’inscrit dans la tendance générale de la TVA qui consiste à rendre les obligations de déclaration plus numériques et en temps réel, de protéger les recettes et de réduire l’écart de TVA, qui constitue une préoccupation économique majeure pour tous les pays de l’UE, mais aussi d’encourager les entreprises à automatiser leurs échanges de données.

Dans ce webinaire, Christiaan Van Der Valk examinera les raisons qui expliquent la naissance du projet, l’ampleur des changements proposés ainsi que les défis pour votre entreprise.

Que signifient les propositions de la Commission Européenne ?

Quels impacts pour votre entreprise, et comment vous y préparer ?

Les meilleures stratégies pour vous aider à répondre non seulement aux exigences fiscales comme ViDA

Information importante : le calendrier d’entrée en vigueur ci-dessous a été reporté par les autorités françaises le 28 juillet 2023, les nouvelles dates seront annoncées dans le cadre des travaux d’adoption de la loi de finances pour 2024.

La réforme de la Facturation Electronique qui se mettra en place en Juillet 2024 impose de choisir une plateforme de dématérialisation partenaire dès que possible.Sovos se positionne dès aujourd’hui comme future PDP, riche d’une longue expérience des régimes dit ‘CTC’ et avec le support d’une solution spécialement adaptée aux exigences de la réforme.

Cette session sera l’occasion de présenter la solution Sovos et ses multiples fonctionnalités.

Cyril Broutin, Product Manager CTC, vous guidera pas à pas au travers de plusieurs processus typiques supportés par la solution. Vous pourrez dès lors juger de son adéquation avec vos propres problématiques ou besoins.

Au programme :

Une présentation générale de l’ensemble des fonctionnalités de la plateforme

Une démo du périmètre PDP de la plateforme et des fonctionnalités métiers associées

Il y aura également un temps pour les questions-réponses.

Information importante : le calendrier d’entrée en vigueur ci-dessous a été reporté par les autorités françaises le 28 juillet 2023, les nouvelles dates seront annoncées dans le cadre des travaux d’adoption de la loi de finances pour 2024.

A compter de juillet 2024, la réforme de la facture électronique B2B deviendra progressivement obligatoire en France. Cette évolution majeure aura des impacts considérables sur les systèmes d’information et les processus métiers de toutes les entreprises.

Il est essentiel de s’y préparer dès maintenant afin de minimiser les risques d’une implémentation tardive ou inadaptée.

Dans ce webinaire, nos experts rappelleront brièvement les contours de la nouvelle règlementation et aborderont les dernières évolutions des spécifications de la DGFiP. Ils évoqueront également les enjeux pour les entreprises, notamment dans le choix de leur plateforme de dématérialisation (PDP).

Au programme :

Le point sur éléments clés de la réforme et ses dernières évolutions

Les enjeux d’une transition réussie vers un régime de CTC

Le rôle et les avantages d’une Plateforme de Dématérialisation Partenaire (PDP)

D’Amazon à Etsy, un nombre croissant d’entreprises utilise des markeplaces pour s’ouvrir à de nouvelles opportunités commerciales et augmenter leurs ventes.

Cependant, les règles relatives à la TVA et aux marketplaces ne sont pas toujours claires et face aux géants du e-commerce, vous pouvez craindre de sauter le pas et de faire face à des complications.

La clé du succès en matière d’e-commerce sur les marketplaces est de comprendre quelle est votre responsabilité dans chaque transaction et quelles sont les responsabilités de votre chaîne d’approvisionnement.

Notre webinaire couvrira les points suivants :

Le concept des Marketplaces

La vente de biens les Marketplaces, quelles obligations pour les entreprises

Les sociétés de logistiques tierces (3PL)

Les transferts de stock en Union Européenne entre les entrepôts des Marketplaces

Du temps sera alloué pour répondre à vos questions à la fin.

De nombreuses entreprises sont souvent confrontées à de strictes obligations en matière de TVA européenne lorsqu’elles souhaitent exercer leur activité en Europe. Nos experts fiscaux examinent en permanence les réglementations, les règles de conformité et les mises à jour des autorités fiscales afin de comprendre les exigences en matière de TVA en Europe et au-delà.

Lors de ce webinaire, Clémentine Mayor traitera des exigences complexes en matière de TVA qui doivent être prises en compte et traitées diligemment pour garantir la conformité de votre société.

Au programme :

Déclaration Intrastat

La gestion de la chaîne d’approvisionnement

Le paquet TVA sur le commerce électronique de l’UE

A Quick Guide to E-invoicing and Real-Time Reporting

Tax regulations in Eastern European countries are complex but that shouldn’t be a reason not to do business there. If you’re responsible for VAT compliance, this ebook provides key details of the varying VAT digitisation mandates and business requirements across the region:

A Quick Guide to E-invoicing and Real-Time Reporting

Tax regulations in Eastern European countries are complex but that shouldn’t be a reason not to do business there. If you’re responsible for VAT compliance, this ebook provides key details of the varying VAT digitisation mandates and business requirements across the region:

Guide Pratique de la Conformité de la Facturation Électronique : Roumanie & Pologne

Guide Pratique de la Conformité de la Facturation Électronique : Roumanie & Pologne