Die Steuerbehörden von Shanghai, der Provinz Guangdong und der Autonomen Region Innere Mongolei haben bekannt gegeben, dass sie ein neues Pilotprogramm für ausgewählte Steuerzahler in einigen Gebieten der Provinzen durchführen wollen. Im Rahmen des Pilotprogramms soll eine neue Art von elektronischen Rechnungen eingeführt werden, die so genannte vollständig digitalisierte elektronische Rechnung.

Einführung eines neuen E-Rechnungstyps

Viele Regionen in China nehmen derzeit an einem Pilotprogramm teil, das es neu registrierten Steuerzahlern in China ermöglicht, freiwillig spezielle elektronische Rechnungen für die Mehrwertsteuer auszustellen, um die Vorsteuer geltend zu machen, vor allem für B2B-Zwecke.

Die neue vollständig digitalisierte elektronische Rechnung ist eine vereinfachte und verbesserte Version der derzeitigen elektronischen Rechnungen in China. Die Ausstellung und die Merkmale der vollständig digitalisierten Rechnung unterscheiden sich von anderen elektronischen Rechnungen, die bisher in China verwendet wurden.

Merkmale der vollständig digitalisierten e-Rechnung

Die vollständig digitalisierte Rechnung wird im Rahmen des Pilotprogramms von den lokalen Steuerbehörden überwacht.

Die Rechtswirkung und der grundsätzliche Zweck sind die gleichen wie bei den bisherigen Papierrechnungen

Vollständig digitalisierte Rechnungen können in Form von Datennachrichten übermittelt werden, wodurch spezifische Formatanforderungen wie PDF oder OFD entfallen.

Der grundlegende Inhalt umfasst den dynamischen QR-Code, die Rechnungsnummer, das Rechnungsdatum, die Käuferinformationen, die Verkäuferinformationen, die Menge, den Stückpreis, den Betrag, den Steuersatz, den Steuerbetrag, den Gesamtbetrag, den Gesamtpreis und die Steuer

Nachdem der Steuerzahler im Rahmen des Pilotprogramms eine “Echtheitsprüfung” bestanden hat, kann er die elektronische Rechnungsdienstplattform sofort nutzen, um Rechnungen auszustellen, ohne dass er spezielle Geräte für die Steuerkontrolle (z. B. UKey-Geräte) verwenden muss.

Pilot-Steuerzahler können vollständig digitalisierte Rechnungen automatisch über das digitale Steuerkonto der Plattform für elektronische Rechnungen übermitteln und können auch selbst vollständig elektronische Rechnungen per E-Mail oder auf anderem Wege übermitteln

Prüfung von vollständig digitalisierten elektronischen Rechnungen

Auf der Grundlage der landesweit einheitlichen Serviceplattform für elektronische Rechnungen werden die Steuerbehörden ausgewählten Steuerzahlern im Rahmen dieses Pilotprogramms rund um die Uhr Dienstleistungen wie die Ausstellung, Zustellung und Prüfung von vollständig digitalisierten elektronischen Rechnungen anbieten. Die Steuerzahler werden in der Lage sein, die Informationen aller elektronischen Rechnungen über die Serviceplattform für elektronische Rechnungen oder die nationale Plattform zur Prüfung von Mehrwertsteuerrechnungen zu überprüfen.

Wie geht es weiter mit der elektronischen Rechnungsstellung in China?

Dieses neue Pilotprogramm ist seit dem 1. Dezember 2021 in Shanghai, Guangzhou, Foshan, Guangdong-Macao Intensive Cooperation Zone und Hohhot in Kraft. Obwohl es keinen offiziellen Zeitplan für die Umsetzung gibt, wird erwartet, dass der Umfang dieses Pilotprogramms im Jahr 2022 auf weitere Steuerzahler und Regionen in China ausgeweitet wird, um den Weg für die landesweite Einführung der vollständig digitalisierten elektronischen Rechnung zu ebnen.

Jetzt sind Sie dran

Wenn Sie mehr darüber erfahren möchten, was unserer Meinung nach die Zukunft der Mehrwertsteuer bringt, laden Sie die 13. Ausgabe von Trends herunter. Folgen Sie uns auf LinkedIn und Twitter , um über Neuigkeiten und Aktualisierungen im Bereich der Rechtsvorschriften auf dem Laufenden zu bleiben.

Infolge der Umsetzung des Finanzgesetzes 2020, das die Verwaltung und Erhebung der Einfuhrumsatzsteuer vom Zoll auf die Generaldirektion für öffentliche Finanzen (DGFIP) überträgt, hat Frankreich die obligatorische Meldung der Einfuhrumsatzsteuer in der Umsatzsteuererklärung eingeführt, anstatt wie üblich die Möglichkeit zu haben, die Zahlung über den Zoll abzuwickeln. Diese Änderung trat am 1. Januar 2022 in Kraft, zusammen mit weiteren Änderungen in der französischen Mehrwertsteuerberichterstattung, einschließlich der Declaration of Exchange Goods (DEB), die aufgeteilt ist , wo die Intrastat-Versand- und die EG-Verkaufsliste nun getrennte Berichte sind.

Dieses neue Importverfahren ist für alle Steuerzahler, die in Frankreich für Mehrwertsteuerzwecke identifiziert sind, obligatorisch. Registrierte Steuerzahler können nicht mehr für die Zahlung der Einfuhrumsatzsteuer an den Zoll optieren und müssen die gesamte Einfuhrumsatzsteuer über die Umsatzsteuererklärung melden. Dies ist eine Abkehr von dem früheren Verfahren, bei dem die Steuerpflichtigen eine vorherige Genehmigung für die Umkehrung der Steuerschuldnerschaft benötigten, um die Einfuhrumsatzsteuer über die Umsatzsteuererklärung zu zahlen. Jetzt ist dieses Verfahren automatisch und obligatorisch, und es ist keine Genehmigung erforderlich.

Folglich müssen sich Steuerpflichtige mit Einfuhrumsätzen nach Frankreich nun für Mehrwertsteuerzwecke bei den französischen Steuerbehörden registrieren lassen. Außerdem muss die französische innergemeinschaftliche Mehrwertsteuernummer des Schuldners der Einfuhrumsatzsteuer auf allen Zollerklärungen angegeben werden.

Änderungen der Mehrwertsteuererklärung

Zu den Änderungen bei der französischen Mehrwertsteuererklärung gehören (siehe Abbildung 1):

Neue Felder für die Meldung von Einfuhrumsatzsteuer und Mineralölerzeugnissen

Neues Nummerierungssystem für den Großteil der Rückgabe

Vorausgefüllte Informationen über Einfuhren – listet den Betrag der erhobenen Einfuhrumsatzsteuer aus den zuvor bei der Generaldirektion für Zölle und indirekte Steuern (DGDDI) angemeldeten Zollpositionen auf. Die Steuerzahler haben die Möglichkeit, die vorausgefüllten Einfuhrbeträge vor der Übermittlung zu bearbeiten.

Die vorausgefüllten Informationen werden ab dem 14. des auf das Fälligkeitsdatum folgenden Monats ausgefüllt

MwSt.-Erklärungen, die Einfuhrumsatzsteuer enthalten, sind am 24. Tag des Monats nach dem Einreichungszeitraum fällig

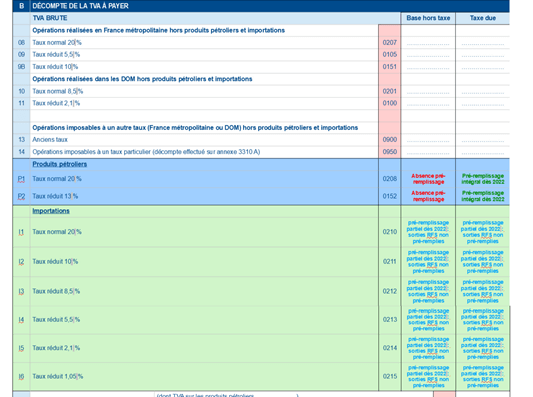

Abbildung 1: Entwurf eines Auszugs aus der Mehrwertsteuererklärung 2022

Auswirkungen auf die Steuerzahler

Ab dem 31. Dezember 2021 müssen sich "ausländische Unternehmer", die Waren importiert und dann vor Ort im Rahmen der inländischen Umkehrung der Steuerschuldnerschaft verkauft haben, aufgrund des Importanteils des Umsatzes registrieren lassen und werden weiterhin die Umkehrung der Steuerschuldnerschaft auf ihre Verkäufe anwenden. Dazu muss nun eine neue MwSt-Erklärung abgegeben werden.

Darüber hinaus musste ein ausländisches Unternehmen, das Waren nach Frankreich importierte und vor Ort Verkäufe im Rahmen der Umkehrung der Steuerschuldnerschaft tätigte, bis zum 31. Dezember 2021 die gezahlte Einfuhrumsatzsteuer im Rahmen der Erstattungsrichtlinie (EU-Unternehmen) oder der Richtlinie 13th (Nicht-EU-Unternehmen) zurückfordern. Bei den Forderungen nach der Erstattungsrichtlinie hätte sich für Frankreich ein Liquiditätsvorteil ergeben, weil die Unternehmen entweder keine Forderungen einreichten (geringer Wert) oder weil die Forderungen wegen Nichteinhaltung abgelehnt wurden. Bei Anträgen gemäß der Richtlinie 13. und den beiden vorangegangenen Erwägungen stellte sich auch die Frage der "Gegenseitigkeit", die Anträge aus einigen Ländern, wie z. B. den USA, verhinderte. Nach der neuen Regelung wird die gesamte Einfuhrumsatzsteuer zurückgefordert, was zu einem potenziellen Haushaltsdefizit führt.

Jetzt sind Sie dran

Um mehr darüber zu erfahren, was wir für die Zukunft erwarten, laden Sie Trends herunter und folgen Sie uns auf LinkedIn und Twitter , um über die neuesten regulatorischen Nachrichten und Updates auf dem Laufenden zu bleiben.

Das Nordirland-Protokoll, das den Warenverkehr zwischen Großbritannien und Nordirland regelt, bereitet nach wie vor Probleme, was zu Forderungen geführt hat, es über Artikel 16 auszusetzen. Gleichzeitig versuchen einige nordirische Politiker, aus der Möglichkeit von Auslandsinvestitionen durch Unternehmen, die von der gleichzeitigen Präsenz im Vereinigten Königreich und im Binnenmarkt profitieren können, Kapital zu schlagen. Dies wird eine interessante Quadratur des Kreises sein.

Bei der Verbringung von Waren aus Großbritannien in die EU war es notwendig, die Lieferketten und die Einhaltung der Mehrwertsteuer zu überprüfen, insbesondere wenn der britische Lieferant die Waren einführen muss. Hier kollidiert die Theorie mit der Realität, so dass die Pläne überarbeitet werden müssen.

Viele britische Lieferanten, die Waren in die EU verkaufen, hielten es für eine gute Lösung, sich in den Niederlanden eine MwSt-Nummer zu besorgen und die Waren dann im Rahmen einer Lizenz nach Artikel 23 einzuführen, um die Einfuhrumsatzsteuer auf die MwSt-Erklärung zu verschieben – ein einfach einzurichtendes und zu verwaltendes System. Nach dem Zollkodex der Union muss jedoch jeder, der Waren in die EU einführt, entweder in der EU ansässig sein oder einen in der EU ansässigen "indirekten Zollagenten" beauftragen.

Bei Annahme einer solchen Bestellung haftet die EU-Einrichtung gemeinsam mit dem Einführer für die fällige Mehrwertsteuer und den Zoll. Es überrascht nicht, dass es schwierig ist, Unternehmen zu finden, die eine solche Dienstleistung anbieten. Im Jahr 2020 schlug der Verband der Spediteure in Deutschland vor, wegen des finanziellen Risikos keine solchen Aufträge anzunehmen. Für viele britische Unternehmen bestand die einzige Lösung darin, ein Unternehmen in der EU, häufig in den Niederlanden, zu gründen, das in ihrem Namen importiert.

Der Brexit brachte auch Probleme für britische Unternehmen mit sich, die Ausrüstungen liefern, die in Fabriken oder anderen Räumlichkeiten installiert werden müssen, z. B. Teile von Fertigungsstraßen.

Innerhalb des Binnenmarktes gibt es für solche Lieferungen eine Vereinfachung. Der Verkäufer kann die Waren in einen anderen Mitgliedstaat verbringen, um sie dort zu installieren, wobei der Kunde die auf die Waren entfallende Erwerbssteuer zu entrichten hat. Der Grund dafür ist, dass der Lieferant in dem Mitgliedstaat, in dem die Gegenstände installiert werden, keine lokale MwSt-Nummer haben muss.

Nach dem Brexit können Lieferanten, die Waren aus Großbritannien zur Installation in die EU liefern, diese Vereinfachung nicht mehr in Anspruch nehmen. Stattdessen muss der britische Lieferant nun die Waren in die EU einführen und dann einen Verkauf tätigen. Wenn die Waren in einen Mitgliedstaat eingeführt und dort installiert werden, in dem die erweiterte Umkehrung der Steuerschuldnerschaft für den Verkauf gilt, ergibt sich ein Cashflow-Problem hinsichtlich der gezahlten Einfuhrumsatzsteuer. Die Ansprüche müssen gemäß der Richtlinie 13 geltend gemacht werden, und wenn der betreffende Mitgliedstaat das Konzept der "Gegenseitigkeit" anwendet, kann der Anspruch verweigert werden.

Die "Gegenseitigkeit" ermöglicht es einem Mitgliedstaat, Steuerpflichtigen aus Drittländern, die Steuerpflichtigen des Mitgliedstaats keine Mehrwertsteuererstattung gewähren, die Erstattung der Mehrwertsteuer zu verweigern. Der Mitgliedstaat veröffentlicht in der Regel eine Liste der Drittländer, die Anträge stellen können, wenn die Gegenseitigkeit in Anspruch genommen wird.

Vor dem Brexit gab es für das Vereinigte Königreich keine Notwendigkeit, auf einer solchen Liste zu stehen, so dass dies nun ein echtes Risiko darstellt. Einige Mitgliedstaaten, darunter Spanien, haben das Vereinigte Königreich unmittelbar nach dem Brexit in ihre Liste aufgenommen. Wenn diese subtilen Komplexitäten nicht berücksichtigt werden, bevor eine Transaktion vereinbart wird, könnte dies schwerwiegende Folgen für den Cashflow haben – Planung ist also unerlässlich.

Die Unternehmen müssen auch sicherstellen, dass sie auf die Änderungen vorbereitet sind, die am 1. Januar 2022 in Kraft treten.

Im Rahmen des Handels- und Kooperationsabkommens zwischen der EU und dem Vereinigten Königreich sind Waren mit Ursprung im Vereinigten Königreich, die aus Großbritannien in die EU exportiert werden, frei von Einfuhrzöllen. In einigen Fällen verlangen die Exporteure von ihren Lieferanten Informationen über den Ursprung der von ihnen gelieferten Waren.

Bis zum 31. Dezember 2021 musste ein Ausführer von Waren aus Großbritannien in die EU keine Lieferantenerklärung vorlegen, wenn er eine Erklärung über den Ursprung abgab, die der Kunde zur Inanspruchnahme des Nullzollsatzes für Einfuhren in die EU verwenden konnte. Es reicht aus, wenn der Ausführer davon überzeugt ist, dass die Ursprungsregeln eingehalten werden, und alle Anstrengungen unternimmt, um rückwirkend Lieferantenerklärungen zu erhalten.

Angenommen, ein britischer Exporteur stellt fest, dass eine Lieferantenerklärung rückwirkend nicht verfügbar ist. In diesem Fall muss er den EU-Kunden informieren, der die Auswirkungen auf die von ihm getätigten Einfuhren berücksichtigen muss.

Kann ein Ausführer einem amtlichen Ersuchen um Überprüfung des Warenursprungs im Vereinigten Königreich nicht nachkommen, muss der EU-Kunde rückwirkend den vollen Zollsatz zahlen.

Ab dem 1. Januar 2022 muss ein Ausführer bei der Abgabe der Ursprungserklärung gegenüber dem Kunden bei Bedarf eine Lieferantenerklärung vorlegen, andernfalls ist der volle Zollsatz zu entrichten. Diese wichtige Änderung der Vorschriften wird sich auf alle Unternehmen auswirken, die in die EU exportieren, einschließlich E-Commerce-Händler, die Waren über 150 EUR verkaufen.

In einem Blogbeitrag auf zu Beginn dieses Jahres haben wir darüber geschrieben, wie mehrere osteuropäische Länder mit der Einführung von kontinuierlichen Transaktionskontrollen (CTC) begonnen haben, um Steuerbetrug zu bekämpfen und die Mehrwertsteuerlücke zu verringern. Es war jedoch ein ereignisreiches Jahr mit vielen neuen Entwicklungen in der Region, also lassen Sie uns einen genaueren Blick auf einige der bevorstehenden Änderungen werfen.

LETTLAND

Lettland hat kürzlich seine Pläne für eine neue CTC-Regelung bekannt gegeben. Die lettische Regierung genehmigte einen vom Finanzministerium erstellten Bericht zur Einführung eines elektronischen Rechnungsstellungssystems im Land. Das in dem Bericht beschriebene Konzept sieht die Einführung der elektronischen Rechnungsstellung als Pflicht für B2B- und B2G-Transaktionen ab 2025 im Rahmen von PEPPOL vor. Die Einzelheiten des Systems, einschließlich der Rechtsvorschriften und der technischen Dokumentation, werden zu gegebener Zeit erwartet.

Serbien

Serbien ist ein weiteres Land, das sich zügig auf einen CTC-Rahmen zubewegt, und offenbar finden verschiedene Interessengruppen diese Entwicklung ziemlich schnell. Das Finanzministerium teilte vor kurzem mit , dass es auf die Bitte um eine Übergangszeit zur Anpassung an das neue System der elektronischen Rechnungen hin beschlossen hat, das Datum für das Inkrafttreten der CTC-Abwicklung für B2G-Transaktionen auf Ende April 2022 zu verschieben. Es ist anzumerken, dass es bei B2B-Transaktionen keine Verzögerung gegeben hat.

Nach dem überarbeiteten Kalender:

Ab dem 1. Mai 2022 wird die elektronische Rechnungsstellung B2G über ein CTC-Portal obligatorisch

Ab 1. Juli 2022: Alle Steuerzahler sind verpflichtet, elektronische Rechnungen zu empfangen und zu speichern

Ab 1. Januar 2023: Alle Steuerpflichtigen werden verpflichtet sein, elektronische B2B-Rechnungen über das CTC-System auszustellen.

SLOWENIEN

Auch Slowenien beabsichtigt die Einführung von CTCs. Im Juni 2021 legte das Finanzministerium dem slowenischen Parlament einen Gesetzentwurf vor, mit dem die elektronische Rechnungsstellung im B2B-Bereich in Slowenien verbindlich eingeführt werden soll. Dem Verordnungsentwurf zufolge sollen alle Unternehmen verpflichtet werden, bei ihren gegenseitigen Transaktionen (B2B) ausschließlich elektronische Rechnungen auszutauschen. Bei B2C-Transaktionen konnten die Verbraucher wählen, ob sie ihre Rechnungen in elektronischer oder Papierform erhalten wollten. Das Finanzministerium hat den Gesetzesentwurf jedoch aufgrund von Meinungsverschiedenheiten mit verschiedenen Interessengruppen zurückgezogen, beabsichtigt jedoch, ihn zu überarbeiten, um das Verfahren zu vereinfachen und den Verwaltungsaufwand für Unternehmen zu verringern.

Die Diskussionen über die Einführung von CTCs im Land werden von verschiedenen Interessengruppen, z.B. der lokalen Handelskammer, fortgesetzt. Da jedoch im April 2022 in Slowenien Parlamentswahlen anstehen, ist frühestens im Sommer 2022 damit zu rechnen, dass die CTC-Reform an Fahrt gewinnt.

Slowakei

Anfang dieses Jahres berichteten wir , dass das slowakische Finanzministerium einen Gesetzesentwurf zur Einführung eines CTC-Systems ausgearbeitet hatte. Ziel war es, die Mehrwertsteuerlücke der Slowakei auf den EU-Durchschnitt zu senken und Echtzeitinformationen über die zugrunde liegenden Geschäftsvorgänge zu erhalten. Die öffentliche Konsultation zum Gesetzentwurf wurde im März 2021 abgeschlossen. Zu diesem Zeitpunkt wurde jedoch kein Zeitplan für die Einführung veröffentlicht.

In den vergangenen Monaten hat die slowakische Regierung das CTC-System eingeführt und eine neue Dokumentation veröffentlicht. Das CTC-System heißt Elektronisches Rechnungsinformationssystem (IS EFA, Informačný systém elektronickej fakturácie) und ist ein einheitliches Verfahren für den elektronischen Umlauf von Rechnungen und die Übermittlung strukturierter Rechnungsdaten an die Finanzverwaltung. Der Zeitplan für die schrittweise Einführung des Inkrafttretens sieht wie folgt aus:

Phase 1: Ab Januar 2022 wird die elektronische Rechnungsstellung mit CTC für B2G-, G2G- und G2B-Transaktionen eingeführt; und

Phase 2: Ab Januar 2023 wird die elektronische Rechnungsstellung von CTC für B2B-, B2C- und G2C-Transaktionen eingeführt.

Polen

Es gab ernsthafte Entwicklungen in Bezug auf Polens CTC-Rahmen und -System, das Krajowy System e-Faktur (KSeF). Die CTC-Gesetzgebung wurde schließlich angenommen und am 18. November 2021 im Amtsblatt veröffentlicht. Ab Januar 2022 wird KSeF als freiwilliges System in Betrieb genommen, was bedeutet, dass es keine Verpflichtung gibt, dieses elektronische Rechnungsstellungssystem bei B2B-Transaktionen zu verwenden. Es wird erwartet, dass das System im Jahr 2023 verpflichtend sein wird, aber es wurde noch kein Datum für das Mandat festgelegt.

Rumänien

Mit der größten MwSt.-Lücke in der EU (34,9 % im Jahr 2019) hat sich Rumänien auch auf die Einführung eines CTC-Systems zur Rationalisierung der Steuererhebung hinbewegt, um die MwSt.-Erhebung zu verbessern und zu verstärken und gleichzeitig die Steuerhinterziehung zu bekämpfen. Im Oktober 2021 wurde mit der Government Emergency Ordinance (GEO) no. 120/2021 den rechtlichen Rahmen für die Einführung von e-Factura, indem sie die Struktur des rumänischen e-Invoice-Prozesses regelt und den Rahmen für die grundlegenden technischen Spezifikationen des CTC e-Invoicing-Systems schafft. Während das rumänische e-Factura am 6. November 2021 als freiwilliges System in Betrieb genommen wurde, wurde noch kein Zeitplan für ein Mandat veröffentlicht. Lieferanten, die sowohl B2B- als auch B2G-Transaktionen abwickeln, können sich für die Nutzung dieses neuen E-Invoicing-Systems entscheiden und ihre E-Rechnungen im strukturierten rumänischen Format über das neue System ausstellen.

Sparen Sie Zeit- und Arbeitsaufwand bei der Vorbereitung revisionssicherer, vollständiger SAF-T-Dateien, die Sie guten Gewissens übermitteln können

Kontaktieren Sie uns: Erfahren Sie mehr über SAF-T-Lösungen von Sovos von unserem Expertenteam.

Datenextraktion, Analyse und Dateierstellung

Automatisieren Sie die Erstellung zuverlässiger, genauer und konformer SAF-T-Dateien

SAF-T (Standard Audit File for Tax) ist ein internationaler Standard für den elektronischen Austausch zuverlässiger Buchhaltungsdaten zwischen Unternehmen und nationalen Steuerbehörden oder externen Prüfern. Steuerverwaltungen nutzen SAT-F, um entweder auf Anfrage oder in regelmäßigen Abständen detailliertere Daten von Unternehmen zu erheben. Sovos kann Ihre SAF-T-Anforderungen über verschiedene Jurisdiktionen hinweg bedienen. Zu diesem Zweck werden automatisierte Prozesse implementiert, welche die benötigten Daten extrahieren, diese Daten der SAF-T-Struktur im aktuell rechtsgültigen Format zuordnen und umfassende Analysen auf die generierte SAF-T-Datei anwenden.

Während sich die Vorschriften für indirekte Steuern (MwSt.) in Richtung einer kontinuierlichen elektronischen Berichterstattung und anderer Continuous Transaction Controls (CTCs) mit immer detaillierteren Datenerfordernissen weiterentwickeln, bietet Sovos Ihnen eine zukunftssichere Strategie für die Erfüllung von Compliance-Verpflichtungen in allen Märkten. Die SAF-T-Lösung von Sovos übernimmt die Datenextraktion und -analyse sowie die Generierung von SAF-T-Dateien, sodass unsere Kunden von zuverlässigen Ergebnissen profitieren.

Da Sovos sich um alle relevanten Schritte kümmert, müssen Sie sich um Ihre Compliance keine Sorgen mehr machen

Über eine intuitive und benutzerfreundliche Schnittstelle erhalten Sie vollständige Transparenz über Ihre Systemdaten, sodass Sie künftig fundierte Entscheidungen treffen können.

Bewerten Sie die Richtigkeit, Integrität und Qualität Ihrer Daten, um den individuellen SAF-T-Anforderungen verschiedener Länder nachzukommen.

Führen Sie cloudbasierte Plattformdiagnosen Ihrer finanziellen und steuerrechtlichen Lage durch.

Überprüfen Sie Ihre ERP-Quelldaten, um herauszufinden, ob Fehler bei der Extraktion/Zuordnung oder während der Konfiguration entstanden sind.

Führen Sie forensische Tests durch, um mögliche Anomalien in Ihren Daten aufzudecken.

Analysieren Sie Ihre Syntax, um die Dateikonformität sowie die Integrität und Qualität Ihrer Daten zu gewährleisten.

Maximieren Sie Ihre betriebliche Effizienz, indem Sie Anomalien in Ihren Steuerdaten identifizieren, die späterhin zu geschäftlichen Problemen führen könnten.

Sorgen Sie dafür, dass Ihre SAF-T-Daten und Finanzberichte übereinstimmen, um sich möglichst gut auf Prüfungen vorzubereiten.

Doch kein Grund zur Sorge: In diesem Beitrag beantworten wir die wichtigsten Fragen zum Thema IOSS: Import One Stop Shop.

Was ist IOSS?

IOSS ist die Abkürzung für Import One Stop Shop. Dabei handelt es sich um eine Sonderregelung, die die Registrierungspflichten für Steuerpflichtige vereinfacht, die Fernverkäufe von aus Drittländern eingeführten Waren an Privatpersonen in der EU tätigen.

Ähnlich wie beim One Stop Shop können sich Steuerpflichtige beim Import One Stop Shop in einem einzigen EU-Mitgliedstaat registrieren lassen. Dort wird die Mehrwertsteuer abgerechnet, die eigentlich in anderen Mitgliedstaaten geschuldet war.

Import One Stop Shop – ein Beispiel:

Ein Unternehmen, das in den Niederlanden für den Import One Stop Shop registriert ist, kann seine Verkäufe an deutsche, französische, italienische, polnische usw. Kunden in seiner niederländischen IOSS-Meldung ausweisen und so vermeiden, dass es sich in mehreren Ländern registrieren lassen muss.

Weitere Vorteile der Nutzung sind:

Inanspruchnahme der Befreiung von der Einfuhrumsatzsteuer.

Bei der Einfuhr werden keine Zollgebühren fällig.

Die Regelung ist jedoch auf Sendungen von bis zu 150 EUR beschränkt. Darüber hinaus erfordert die Inanspruchnahme der Regelung eine sorgfältige Analyse des Profils des Steuerpflichtigen, der Art und Weise, wie die Lieferkette strukturiert ist, und anderer Faktoren. All diese Faktoren wirken sich auf die Berechtigung des Unternehmens zur Inanspruchnahme der Regelung und auf die in bestimmten Fällen erforderliche Bestellung eines besonderen Vertreters für die Zwecke der Regelung aus.

Wenn ein solcher Vertreter erforderlich ist, haftet er gesamtschuldnerisch für die IOSS-Verpflichtungen des Steuerpflichtigen. Es ist auch wichtig zu beachten, dass ein solcher Vertreter in der EU ansässig sein muss.

Was ist die IOSS-Mehrwertsteuer?

Bei der IOSS-Mehrwertsteuer handelt es sich um die Mehrwertsteuer, die zum Zeitpunkt der Lieferung erhoben word. Anschließend wird sie an die Steuerbehörde des Mitgliedstaats der Identifizierung (MSI) abgeführt.

Nach der alten Regelung musste der Lieferer beim Verkauf von aus Drittländern eingeführten Gegenständen an Privatpersonen normalerweise zunächst die Einfuhrumsatzsteuer abrechnen, dann die Mehrwertsteuer auf die anschließende Lieferung (den Verkauf an die Privatperson) und schließlich die Einfuhrumsatzsteuer abziehen.

Beim IOSS ist stattdessen die Mehrwertsteuer auf die Einfuhr befreit, und nur die Mehrwertsteuer auf die anschließende Lieferung muss erhoben und an die Steuerbehörde abgeführt werden.

Was ist eine IOSS-Nummer?

Eine IOSS-Nummer ist die spezifische Kennung für das Import One Stop Shop System, die von der MSI (dem Land, in dem der Steuerpflichtige für das System in Frage kommt oder sich dafür entscheidet) dem Steuerpflichtigen zuweist.

Die IOSS-Identifikation ist zwar eine Art der Mehrwertsteuer-Identifikation, aber keine gebietsansässige Mehrwertsteuer-Registrierung im MSI.

Stattdessen handelt es sich um eine IOSS-Nummer speziell für die Zwecke des Systems. In diesem Sinne können nur die förderfähigen Leistungen unter Verwendung der IOSS-Nummer und der IOSS-Registrierung verbucht werden. Falls der Steuerpflichtige andere Leistungen erbringt, für die eine reguläre MwSt-Registrierung erforderlich ist, sollte diese beantragt werden, um die Anforderungen zu erfüllen.

Wie viel kostet der Import One Stop Shop?

Die Kosten für die Einhaltung der Import One Stop Shop-Vorschriften können in Abhängigkeit von mehreren Faktoren variieren. Sie werden letztlich beeinflusst durch:

Der Umfang und die Qualität der von den verschiedenen Anbietern angebotenen Dienstleistungen. Ein Billiganbieter hätte beispielsweise den besten Preis, würde aber nicht den vollen Umfang an Compliance-Dienstleistungen in Form von detaillierten Datenüberprüfungen, sofortiger Kundenkommunikation, Bereitstellung von Compliance- oder Ad-hoc-Beratungsdiensten anbieten. Andererseits wären Anbieter aus dem mittleren Marktsegment am besten geeignet, einen ausgewogenen Preis zu bieten, der den Mehrwert einer kohärenteren, konsistenteren und qualitativ hochwertigeren Dienstleistung mit sich bringt.

Die Anforderung, einen in der EU ansässigen IOSS-Vertreter . Sollte ein Steuerpflichtiger beispielsweise einen solchen Vertreter bestellen müssen, wären die Kosten höher, da dieser gesamtschuldnerisch für die IOSS-Verpflichtungen des Steuerpflichtigen haftet.

Wer braucht eine IOSS-Nummer?

Eine IOSS-Nummer ist für jeden Steuerpflichtigen erforderlich, der das IOSS-Sonderverfahren in Anspruch nehmen möchte. Dieser Mechanismus ist nicht verpflichtend, so dass es keine Verpflichtung gibt, eine IOSS-Nummer zu beantragen.

Es ist ratsam, dass jeder Steuerpflichtige, der Leistungen erbringt, die im Rahmen des Import One Stop Shops gemeldet werden können, diese Option in Betracht zieht. Sie bietet erhebliche Vorteile. Dabei sollte man natürlich die Anforderungen und Bedingungen berücksichtigen. Wer sich zur Nutzung des Import One Stop Shop-Systems entscheidet, muss diese berücksichtigen.

Was ist der Unterschied zwischen IOSS und OSS?

Beides sind Sonderregelungen zur Vereinfachung der Registrierungspflichten für Steuerpflichtige, die an B2C-Lieferungen beteiligt sind. Sie bieten die Möglichkeit, die in mehreren EU-Mehrwertsteuergebieten geschuldete Mehrwertsteuer mit einer einzigen Registrierung und nur einer Import One Stop Stop- oder One Stop Shop-Erklärung abzurechnen.

Der Unterschied zwischen den beiden Systemen liegt in den verschiedenen Arten von Lieferungen. Genauer gesagt:

Der Import One Stop Shop wird nur für den B2C-Fernabsatz von aus Drittländern eingeführten Waren verwendet, wobei die förderfähigen Lieferungen auf einen einzelnen Sendungswert von bis zu 150 EUR beschränkt sind.

Der One Stop Shop kann zur Verbuchung von innergemeinschaftlichen B2C-Fernverkäufen von Waren verwendet werden, unabhängig vom Wert der Sendung.

Der Hauptunterschied besteht darin, dass sich die Waren beim IOSS zum Zeitpunkt des Verkaufs in einem Drittland (außerhalb des Zollgebiets der EU) befinden, während sich die Waren beim OSS im Gebiet der EU befinden.

Muss ich mich für IOSS anmelden?

Nein, die Registrierung zum Import One Stop Shopist derzeit eine optionale Regelung für Steuerpflichtige. Wer sie nicht in Anspruch nimmt, für den gelten die die normalen Vorschriften des Steuerpflichtigen. Je nach Art der Leistung kann stattdessen eine normale MwSt-Registrierung erforderlich sein.

Was ist die IOSS-Steuer-ID?

Die IOSS-Steuer-ID ist die spezielle IOSS-Mehrwertsteuernummer, die einem Steuerpflichtigen zugeteilt wird, der sich für die Teilnahme am Import One Shop Stop-System entschieden hat. Es handelt sich dabei nicht um eine reguläre Mehrwertsteuernummer, die im Rahmen einer normalen Mehrwertsteuerregistrierung vergeben wird. Mann verwendet sie, um einen Steuerzahler speziell für die Zwecke des Systems zu identifizieren.

Praktisch bedeutet dies, dass die IOSS-Nummer auf jeder Sendung/Lieferung angegeben werden muss. Im Rahmen des Import One Stop Shops wird sie so als förderfähig gekennzeichnet. Auch möglich wäre:

Schnellere Zollverfahren

Befreiung von der Einfuhrumsatzsteuer

Es werden keine Zollgebühren erhoben

Die in der monatlichen IOSS-Mehrwertsteuererklärung des Steuerpflichtigen auszuweisende Mehrwertsteuer auf die Lieferung

Haben Sie Fragen zum Import One Stop Shop?

Benötigen Sie weitere Informationen über den Import One Stop Shop? Wollen Sie sich für IOSS registrieren oder mehr über die IOSS-Nummer wissen? Erhalten Sie direkt Antworten auf diese Fragen und wie Sie das EU-Mehrwertsteuerpaket für den Online-Handel einhalten können: Greifen Sie auf unser Webinar on-demand zu oder laden Sie unser E-Book über die neuen Regeln für 2021 herunter.

In unserem letzten Blog haben wir den Compliance-Zyklus mit den Prüfungen der Steuerbehörden abgeschlossen. Das ist jedoch nicht das Ende der Herausforderungen, mit denen Unternehmen konfrontiert sind, wenn sie in den Ländern, in denen sie mehrwertsteuerliche Verpflichtungen haben, konform bleiben wollen. Die Mehrwertsteuervorschriften und -regelungen ändern sich ebenso wie die Lieferketten eines Unternehmens – diese müssen sorgfältig überprüft und entsprechende Maßnahmen ergriffen werden, damit das Unternehmen weiterhin reklamieren kann.

Veränderungen in der Lieferkette

Lieferketten entwickeln sich im Laufe der Zeit aus verschiedenen Gründen: Änderungen werden vorgenommen, um die Effizienz zu verbessern, die Lieferzeiten für die Kunden zu optimieren oder um neue Märkte zu erschließen. Manchmal werden diese Änderungen vom Unternehmen selbst initiiert, das eine Optimierung anstrebt, während andere durch externe Veränderungen erzwungen werden, wie z. B. der Brexit, der Unternehmen, die zwischen dem Vereinigten Königreich und der EU Handel treiben, dazu zwingt, ihre Lieferketten nach dem Austritt des Vereinigten Königreichs aus der EU zu ändern.

Was auch immer der Grund für die Änderung ist, es ist wichtig, die Auswirkungen auf die Mehrwertsteuerposition des Unternehmens zu überprüfen. Dazu gehört die Ermittlung der Mehrwertsteuerpflichten, die sich aus den neuen Umsätzen ergeben – was wir in unserem früheren Blog behandelt haben. Ein Frühwarnsystem für bevorstehende Änderungen in der Lieferkette ist erforderlich, damit sie vor Beginn der neuen Umsätze überprüft werden können. Der Schlüssel dazu ist das Bewusstsein für die Bedeutung der Mehrwertsteuer innerhalb des Unternehmens; die Änderungen in der Lieferkette können nicht überprüft werden, wenn das Finanzteam nicht darüber informiert ist.

Außerdem ist es nicht möglich, eine einmal getätigte Transaktion rückgängig zu machen, so dass sich das Unternehmen mit den Konsequenzen auseinandersetzen muss, selbst wenn diese nachteilig sind. Durch proaktives Handeln kann sichergestellt werden, dass das Unternehmen auf die neue Lieferkette vorbereitet und sich aller Konsequenzen bewusst ist.

Es gibt verschiedene Möglichkeiten, eine Lieferkette zu strukturieren, um dasselbe kommerzielle Ziel zu erreichen; sie können unterschiedliche Auswirkungen auf die Mehrwertsteuer haben, so dass die Berücksichtigung der Konsequenzen Teil des Bewertungsprozesses sein sollte, um die geeignete Strategie zu bestimmen.

Änderungen in der Gesetzgebung

Während die Unternehmen einen gewissen Einfluss darauf haben, wann sich ihre Lieferketten ändern, ist es viel schwieriger, auf Änderungen in der Gesetzgebung zu reagieren.

Der erste Schritt besteht darin, sich darüber im Klaren zu sein, was sich geändert hat. Änderungen können EU-weit oder in einem einzelnen Mitgliedstaat erfolgen, so dass ein Mechanismus vorhanden sein muss, um Änderungen zu erkennen, sobald sie angekündigt werden. Oftmals ist dafür externe Unterstützung erforderlich, vor allem, wenn es Verpflichtungen in mehreren Gebieten gibt.

Sobald die Änderung identifiziert wurde, besteht der nächste Schritt darin, die Auswirkungen auf das Unternehmen zu bestimmen. Einige Änderungen werden nur minimale Auswirkungen haben, während andere proaktive Maßnahmen erfordern, um den neuen Vorschriften zu entsprechen. Bedeutende Änderungen können eine Neugestaltung der Lieferkette erfordern. Es sollte ein Aktionsplan mit klaren Zuständigkeiten und Zeitplänen aufgestellt werden, um die notwendigen Änderungen zu bewältigen.

Verwaltung neuer Mandate

In den letzten Jahren wurden in der EU zahlreiche neue Mandate eingeführt, häufig im Zusammenhang mit kontinuierlichen Transaktionskontrollen (CTC), und dies wird sich fortsetzen, da die Mitgliedstaaten versuchen, die Mehrwertsteuerlücke zu verringern.

Die neuesten Informationen, die von der Europäischen Kommission veröffentlicht wurden, beziehen sich auf das Jahr 2019, in dem die Mehrwertsteuerlücke 134 Milliarden Euro betrug. Dies ist zwar ein Rückgang gegenüber dem Vorjahr, entspricht aber immer noch einem Anteil von 10,3 % an der gesamten Mehrwertsteuerschuld.

Die Regierungen müssen in einer Welt nach der Pandemie Einnahmen generieren, und die Beseitigung der Mehrwertsteuerlücke ist eine Lösung, ohne zusätzliche Steuerlasten aufzuerlegen, da sie die Erhebung von Steuern beinhaltet, die bereits hätten erhoben werden müssen. Ausgehend von den gegenwärtigen Trends wird es 13 Jahre dauern, die Lücke zu schließen, so dass neue Initiativen erforderlich sind, daher die Erhöhung der CTCs.

Die Verwaltung dieser neuen Mandate wird in den kommenden Jahren eine entscheidende Herausforderung für die Unternehmen darstellen, da sie in immer mehr Mitgliedstaaten eingeführt werden. Eine klare Strategie ist unerlässlich, um zu vermeiden, dass man von den unterschiedlichen lokalen Anforderungen überrollt wird.

In dieser Blogserie haben wir uns mit den wichtigsten Aspekten der Sicherstellung der kontinuierlichen Einhaltung der MwSt-Vorschriften befasst. Sobald die erforderlichen Prozesse und Kontrollen eingerichtet sind, können sich die Unternehmen auf den Handel konzentrieren, da sie wissen, dass die Einhaltung der MwSt-Vorschriften gewährleistet ist. Die Einhaltung der MwSt-Vorschriften ist jedoch ein kontinuierlicher Prozess, der ständig überprüft werden sollte, um die Effizienz zu maximieren und das Risiko zu minimieren.

Das EU-Mehrwertsteuerpaket für den elektronischen Geschäftsverkehr ist fast sechs Monate alt, und die Unternehmen sollten ihre erste EU-One-Stop-Shop-Erklärung (OSS) bis Ende Oktober 2021 eingereicht haben. Das OSS-Paket stellt eine willkommene Vereinfachung der Anforderung dar, in mehreren Mitgliedstaaten für die Mehrwertsteuer registriert zu sein, wenn man innerhalb der EU B2C-Lieferungen von Waren und Dienstleistungen tätigt.

Obwohl es eine Vereinfachung darstellt, müssen mehrere Bedingungen erfüllt werden, damit die Anwendung fortgesetzt werden kann. Die Europäische Kommission hat vor der Einführung von Union OSS eine Reihe von Leitfäden zur Anwendung von Union OSS herausgegeben, die Hinweise zur Funktionsweise geben. Es gibt jedoch immer noch einige Fragen darüber, wie die Union OSS mit anderen Compliance-Verpflichtungen interagiert, die für E-Commerce-Verkäufer in der EU gelten.

Union OSS – Interaktion mit Intrastat

Intrastat ist der EU-Mechanismus zur Bereitstellung von Informationen über den Intra-EU-Handel, wenn es keine Zollgrenzen gibt. Es besteht aus zwei Komponenten: Versendungsmeldungen, die in dem Mitgliedstaat eingereicht werden, in dem die Beförderung beginnt, und Eingangsmeldungen in dem Mitgliedstaat, in dem die Lieferung erfolgt.

E-Commerce-Unternehmen, die Waren innerhalb der EU verkaufen, mussten lange Zeit die Intrastat-Verpflichtungen erfüllen, wenn sie die Meldeschwellen überschritten. Für viele Unternehmen ergab sich eine Verpflichtung in dem Mitgliedstaat, von dem aus die Waren versandt wurden, da die Waren in mehrere andere EU-Länder geliefert wurden, so dass die Schwellenwerte häufig überschritten wurden.

Darüber hinaus waren größere E-Commerce-Verkäufer verpflichtet, Ankunftserklärungen im Land der Warenlieferung abzugeben, auch wenn sie nicht der Käufer der Waren waren. Die allergrößten Händler waren möglicherweise auch verpflichtet, im Mitgliedstaat ihres Kunden Versandanmeldungen für zurückgesandte Waren abzugeben.

Intrastat wird in keinem der Leitfäden der Europäischen Kommission über OSS erwähnt, so dass es keine Hinweise darauf gibt, wie es anzuwenden ist, wenn ein Unternehmen OSS der Union einführt. Darüber hinaus scheinen viele Mitgliedstaaten derzeit keine endgültige Position zur Interaktion mit OSS der Union zu haben.

Die Situation im Abgangsmitgliedstaat der Waren scheint klar zu sein, aber es kann zu Komplikationen kommen, wenn die Waren von mehr als einem Mitgliedstaat aus versandt werden, insbesondere wenn in diesem Land keine MwSt-Registrierung vorhanden ist. Auch wenn dies unwahrscheinlich ist, gibt es Umstände, unter denen keine MwSt-Registrierung erforderlich oder sogar zulässig ist.

Wirklich kompliziert wird es bei den Intrastat-Eingangsmeldungen. Der Grundsatz des OSS der Union besagt, dass für Intra-EU-Lieferungen keine MwSt-Registrierung im Mitgliedstaat des Kunden erforderlich ist. Es kann andere Gründe für eine MwSt-Registrierung geben, aber für viele Verkäufer im elektronischen Handel ist eine Registrierung im Mitgliedstaat der Lieferung nicht erforderlich.

Dies wirft die Frage auf, ob in diesen Gebieten Ankunftserklärungen erforderlich sind. Einige Intrastat-Behörden haben Leitlinien zur Verfügung gestellt, und diejenigen, die dies getan haben, gehen unterschiedliche Wege. Einige sind sich darüber im Klaren, dass dies für Eingänge nicht erforderlich ist, wenn sie die OSS der Union nutzen, während andere weiterhin verlangen, dass Erklärungen abgegeben werden, auch wenn keine lokale Mehrwertsteuerregistrierung vorliegt.

Wir beobachten die Situation weiter und werden Sie auf dem Laufenden halten, sobald wir weitere Informationen erhalten.

Gewerkschaften OSS und andere Erklärungen

E-Commerce-Verkäufer von Waren können in den Ländern, in die sie Waren liefern, weitere Compliance- und Steuerpflichten haben. Dazu gehört auch die Einhaltung lokaler Landesvorschriften in Bezug auf Umweltsteuern. In Rumänien zum Beispiel müssen E-Commerce-Verkäufer Erklärungen für den Umweltfonds einreichen, auch wenn sich das Unternehmen für die Verwendung von Union OSS entschieden hat. Dies macht die Sache kompliziert, da die rumänische Umsatzsteuer-Identifikationsnummer normalerweise für die Einreichung der Erklärungen verwendet wird. Eine separate Registrierung scheint möglich zu sein, um die Einhaltung der Umweltvorschriften zu gewährleisten.

In Ungarn gibt es möglicherweise auch ein Problem mit der Einzelhandelssteuer, die von Unternehmen mit einem Umsatz von mehr als 500 Mio. HUF zu zahlen ist. Die Steuer muss auch dann gezahlt werden, wenn keine Mehrwertsteuerregistrierung aufgrund der Union OSS vorliegt. Betroffene Unternehmen müssen sicherstellen, dass sie die Vorschriften einhalten.

Mit Anlaufschwierigkeiten ist bei jeder neuen Regelung zu rechnen, aber es spricht einiges dafür, dass einige dieser Probleme hätten vorhergesehen und klare Anleitungen gegeben werden müssen, insbesondere für Intrastat. Es ist klar, dass sich einige Behörden vor der Einführung der Union OSS überhaupt nicht mit dieser Frage beschäftigt haben. Wir werden die Situation weiter beobachten und weitere Updates liefern, sobald mehr Informationen verfügbar sind.

Jetzt sind Sie dran

Setzen Sie sich mit in Verbindung, um Ihre Fragen zur Union OSS mit unseren Steuerexperten zu besprechen, und folgen Sie uns auf , LinkedIn, und , Twitter, , um über Neuigkeiten und Aktualisierungen zu den Rechtsvorschriften auf dem Laufenden zu bleiben.

Derzeit gibt es in Polen keine Versicherungsprämiensteuer (IPT). Stattdessen gibt es eine steuerähnliche Abgabe namens Versicherungs-Ombudsmann-Beitrag (IOC). Sie wird derzeit zu einem Satz von 0,02 % erhoben und gilt seit dem 1. Januar 2020 für alle Versicherungsunternehmen, die im Rahmen der Dienstleistungsfreiheit in Polen tätig sind.

Das IOC gilt für alle 18 Sparten der Nichtlebensversicherung. Sie gilt für alle Versicherungsunternehmen, die entweder Versicherungen in Polen verkaufen oder Prämien von polnischen Personen einnehmen. Vor ihrem Inkrafttreten am 1. Februar 2014 galt sie nur für inländische Versicherer oder ausländische Versicherer mit polnischen Niederlassungen.

Die Grundlage für die IOC ist die Prämie, die an den Versicherer gezahlt werden muss, um den Versicherungsschutz zu erhalten.

Versicherungs-Ombudsmann Beitragsmeldung

Die Berichterstattung für IOC kann aufgrund des unterschiedlichen Namens- und Nummerierungssystems für die vierteljährlichen Meldungen schwierig sein. Ein Beispiel: Quartal I (Quartal 1) des laufenden Jahres umfasst die Monate Oktober, November und Dezember des vorangegangenen Jahres. Die vierteljährliche Meldung ist 90 Tage nach dem Berichtszeitraum fällig. In diesem Beispiel muss die Erklärung für Q1 bis zum 31. März des laufenden Jahres eingereicht werden.

Alle im Laufe des Jahres geleisteten Zahlungen werden als Vorauszahlungen oder Vorausleistungen betrachtet. So werden beispielsweise die im ersten Quartal 2021 entstandenen Verbindlichkeiten im zweiten Quartal 2021 als Vorauszahlung für das zweite Quartal 2021 erklärt.

Der Jahresbericht ist bis zum 30. Juni des Folgejahres vorzulegen. Dieser Bericht wird dem Versicherungsombudsmann vorgelegt und fasst die im Vorjahr tatsächlich eingenommenen Prämien zusammen (d. h. für 2020 wird bis zum 30. Juni 2021 ein Bericht vorgelegt, der den Gesamtbetrag der vom Versicherer im Jahr 2020 eingenommenen Prämien zusammenfasst).

Der Versicherungsombudsmann bestimmt dann seinen Finanzierungsbedarf, und es wird eine Anpassung vorgenommen, die auf der Differenz zwischen dem prozentualen Anteil des Versicherers am Markt, multipliziert mit dem Finanzierungsbedarf, und den zuvor geleisteten Zahlungen für das Berichtsjahr beruht.

Die Berichtigung durch den Ombudsmann kann dazu führen, dass die Steuerbehörden zusätzliche Mittel fordern oder eine Erstattung gewähren. Beide Ergebnisse werden von den Behörden in den jährlichen Abrechnungsschreiben mitgeteilt, die in der Regel Ende Oktober eintreffen.

Die Versicherer sind verpflichtet, Aufzeichnungen über Versicherungsverträge und die für die Steuererklärung erforderlichen Unterlagen fünf Jahre lang nach Ablauf des Vertrags aufzubewahren.

Wenn der Steuerpflichtige die Steuer nicht vorschriftsmäßig anmeldet und abführt, kann die zuständige Behörde Verzugszinsen verlangen und eine Steuerfestsetzung fordern. In solchen Fällen kann das Gericht gemäß dem Steuerstrafgesetzbuch vom 10. September 1999 ein Zwangsgeld und/oder eine Freiheitsstrafe von bis zu drei Jahren für die Unternehmensleitung verhängen.

Für jedes Versicherungsunternehmen, das unter dem FOS in Polen tätig ist, ist das Verständnis der Einzelheiten des Beitrags des Versicherungsombudsmanns und der Berichterstattungsanforderungen der Schlüssel zur Gewährleistung der Einhaltung der Vorschriften.

Die Übernahme bringt unmittelbaren Nutzen für Kunden mit komplexen Lieferketten und Präsenzen in ganz Europa; fördert die langfristige globale Tax-Engine-Strategie von Sovos

BOSTON – 6. Dezember 2021 – Der globale Steuersoftwareanbieter Sovos gab heute bekannt, dass er die in Deutschland ansässige TLI Consulting GmbH übernommen hat. Der Umzug verbessert die Möglichkeiten von Sovos zur Bestimmung der Mehrwertsteuer (MwSt.) erheblich, mit unmittelbaren Vorteilen für Unternehmen, die SAP einsetzen. Die Bestimmung der Mehrwertsteuer ist eine von drei Säulen der modernen Steuerkonformität und oft die erste, die multinationale Unternehmen in Angriff nehmen, bevor sie sich mit der digitalen Berichterstattung und komplexen kontinuierlichen Steuerkontrollen (CTCs) wie der elektronischen Rechnungsstellung befassen. Sovos wird die Software, die Beratungsdienste und das Team von TLI Consulting nutzen, um Kunden bei Solve Tax for Good® mit vollständigen, kontinuierlichen und vernetzten Lösungen für jeden Aspekt der digitalen Transformation der Compliance zu unterstützen.

Sovos befindet sich auf einem jahrelangen Weg, um End-to-End-Angebote zu entwickeln, die Unternehmen dabei helfen, bei jeder Transaktion Vertrauen zu schaffen. Diese Reise umfasste den Erwerb und die Entwicklung globaler CTC-, Mehrwertsteuerberichts- und SAF-T-Lösungen sowie einer Sovos Connect Once-API für ein nahtloses Kundenerlebnis über Systeme hinweg, die einer Welle von Echtzeit- und E-Audit-Mehrwertsteuervorschriften entsprechen müssen . TLI Consulting, die neunte Akquisition von Sovos in den letzten 12 Monaten, setzt diesen Weg mit einer verbesserten Mehrwertsteuerermittlung für Unternehmen mit komplexen Lieferketten fort, die eine breite Gerichtslandschaft in ganz Europa und darüber hinaus abdecken.

„Sovos hat die umfassendste Suite von Technologie und Dienstleistungen für eine reibungslose Compliance in digitalisierten Volkswirtschaften entwickelt, mit fortschrittlichen Lösungen für CTC, SAF-T, Mehrwertsteuer-Berichte und andere globale Anforderungen“, sagte Andy Hovancik, CEO von Sovos. „Die Übernahme von TLI Consulting setzt diese Führungsposition mit erweiterten Fähigkeiten zur Mehrwertsteuerbestimmung fort, die oft das erste Teil eines immer komplexer werdenden Puzzles ist, das Unternehmen lösen müssen.“

TLI Consulting hat Unternehmen unterstützt, deren Transaktions- und Steuerermittlungsanforderungen zu komplex oder zu kostspielig sind, um sie über natives SAP und interne Steuerexperten zu konfigurieren und zu warten. Die Softwarelösung des Unternehmens erweitert die native SAP-MwSt.-Ermittlungsfunktionalität, und seine Berater verfügen über das Integrations- und Implementierungs-Know-how, um sicherzustellen, dass SAP ECC- oder SAP S/4 HANA-Enterprise-Resource-Planning-Systeme nahtlos die richtigen MWST-Entscheidungen und Steuercodes für jeden ausgehenden oder eingehenden Datenverkehr ermitteln können Transaktion.

„Die heutige Ankündigung stellt einen wichtigen Baustein in Richtung eines Steuerermittlungsportfolios von Sovos dar, das Kunden jetzt dabei unterstützt, die Herausforderungen der modernen indirekten Steuerkonformität weltweit zu meistern, einschließlich in Europa, den Vereinigten Staaten, Brasilien und anderswo“, sagte Steve Sprague, General Manager, Global Value Added Steuer, Sovos. „Gemeinsam schaffen wir die Technologielösungen, die eine einfachere Steuerermittlung für jede Transaktion, in jeder Gerichtsbarkeit und für jedes Steuersystem beschleunigen.“

Die Übernahme von TLI Consulting durch Sovos hat unmittelbares Potenzial für positive Auswirkungen auf Kunden in Deutschland und ganz Europa. Zusätzlich zu den SAP-Softwareerweiterungen, auf denen es sein Geschäft aufgebaut hat, wird das Fachwissen und die Erfahrung von TLI Consulting zur globalen Steuer-Engine-Strategie von Sovos beitragen, die sicherstellen soll, dass jedes Kundensystem von der indirekten Steuerermittlung, CTC- und SAF-T-Unterstützung profitieren kann durch eine einzige Integration.

„Durch unseren Beitritt zu Sovos erhält das Team von TLI Consulting die Möglichkeit, bei der Entwicklung der Mehrwertsteuerlösungen aus einer Hand zu helfen, nach denen sich Unternehmen sehnen, und gleichzeitig unsere Reichweite als Teil eines globalen Technologieführers zu erweitern. Wir freuen uns auf diese nächste Phase und die positiven Auswirkungen, die sie auf unsere Kunden und zukünftigen Kunden haben wird“, sagte Martin Grote, Sovos Vice President of European VAT Determination und ehemaliger TLI Consulting Director.

John Gledhill, Vizepräsident für Unternehmensentwicklung bei Sovos, sagte: „Als globales Unternehmen mit mehr als 2.300 Mitarbeitern wird Sovos das Software- und Dienstleistungsgeschäft von TLI Consulting skalieren, um die größten multinationalen Unternehmen mit komplexen Geschäftstransaktionen in Europa zu unterstützen. Mit dieser Akquisition eröffnet Sovos auch Niederlassungen in Deutschland und hat nun Mitarbeiter in 14 Ländern.“

Die Bedingungen des Deals wurden nicht bekannt gegeben. Sovos ist im Besitz von Hg, dem in London ansässigen spezialisierten Private-Equity-Investor, der sich auf Software- und Dienstleistungsunternehmen konzentriert, und TA Associates. EY fungierte als Finanzberater für Sovos, und Burness Paull und Luther leisteten Rechtsberatung. Rödl & Partner hat TLI Consulting beraten.

###

Über Sovos

Sovos wurde entwickelt, um die Komplexität der digitalen Transformation von Steuern zu lösen, mit vollständigen, verbundenen Angeboten für die Steuerermittlung, kontinuierliche Transaktionskontrolle, Steuerberichterstattung und mehr. Zu den Kunden von Sovos gehören die Hälfte der Fortune 500 sowie Unternehmen jeder Größe, die in mehr als 70 Ländern tätig sind. Die SaaS-Produkte und die proprietäre Sovos S1-Plattform des Unternehmens lassen sich in eine Vielzahl von Geschäftsanwendungen und behördlichen Compliance-Prozessen integrieren. Sovos hat Mitarbeiter in ganz Amerika und Europa und ist im Besitz von Hg und TA Associates. Für weitere Informationen besuchen Sie www.sovos.com und folgen Sie uns auf LinkedIn und Twitter .

Über TLI Consulting

TLI Consulting bietet MwSt.-Ermittlungssoftware und damit verbundene Beratung an, um Kunden bei der Eingabe von MwSt.-Prozessen in ihre SAP- (und andere ERP-) Systeme durch die Entwicklung und Implementierung maßgeschneiderter, praktischer und konformer Lösungen für Debitoren- und Kreditorenbuchhaltungsprozesse zu unterstützen. Darüber hinaus bietet TLI Consulting SAP-Lösungen für die Validierung von Umsatzsteuer-Identifikationsnummern sowie für Umsatzsteuer-Abstimmungen und -Analysen an.

In unserem früheren Blog haben wir uns mit den Herausforderungen befasst, denen sich Unternehmen bei der kontinuierlichen Abgabe von Mehrwertsteuer- und anderen Erklärungen gegenübersehen. Der Zyklus der Einhaltung der Vorschriften endet jedoch nicht damit, dass die Steuerbehörden aus verschiedenen Gründen Prüfungen durchführen, um die Erklärungen zu validieren.

Warum führen die Steuerbehörden Prüfungen durch?

Als die MwSt-Erklärungen nur aus Zahlen bestanden, wurden Prüfungen durchgeführt, um mehr Informationen über die hinter diesen Zahlen stattfindenden Geschäftsaktivitäten zu erhalten. Mit der zunehmenden Menge an Transaktionsdaten, die den Steuerbehörden über SAF-T, lokale Listen und kontinuierliche Transaktionskontrollen (CTC) zur Verfügung gestellt werden, ändert sich dies. Auch mit den zusätzlichen MwSt.-Informationen werden weiterhin Prüfungen durchgeführt, hauptsächlich um festzustellen, ob die MwSt.-Erklärungen die Tätigkeiten des Unternehmens korrekt wiedergeben.

Während die Häufigkeit der Prüfungen in den einzelnen Mitgliedstaaten sehr unterschiedlich ist, ist es in der gesamten EU üblich, dass eine Prüfung durchgeführt wird, wenn das Unternehmen eine Rückzahlung der Mehrwertsteuer beantragt. In einigen Ländern geschieht dies immer dann, wenn eine Rückzahlung beantragt wird, während andere Länder einen risikobasierteren Ansatz verfolgen und nur dann prüfen, wenn die Rückzahlung bei einem Unternehmen, das regelmäßig Rückzahlungen erhält, höher ausfällt als erwartet.

Bei Prüfungen kommt es auf Schnelligkeit an, da der Cashflow bis zur Rückzahlung beeinträchtigt wird. Dies muss für denjenigen, der die Prüfung leitet, im Vordergrund stehen, aber eine sorgfältige Prüfung der von der Steuerbehörde gestellten Fragen und der vom Unternehmen gegebenen Antworten ist nach wie vor von wesentlicher Bedeutung.

Vorbereitung auf eine Prüfung

Prüfungen können entweder persönlich oder auf dem Korrespondenzweg durchgeführt werden, wobei persönliche Prüfungen aufgrund von Covid-19 derzeit seltener sind. Die Prüfung erfolgt in der Regel auf dem Korrespondenzweg, wenn der Steuerpflichtige nicht in dem Land ansässig ist, in dem er registriert ist, was in einigen Ländern einen lokalen Berater erfordert.

Dies führt zu einer Schlüsselfrage: Soll die Prüfung intern durchgeführt werden oder soll externes Fachwissen hinzugezogen werden? Eine interne Prüfung spart zwar Kosten, aber es ist wichtig, die Folgen der Prüfung zu bedenken. Ein externer Berater könnte zu einem späteren Zeitpunkt hinzugezogen werden, aber er könnte durch die Antworten, die der Steuerbehörde zu Beginn der Prüfung gegeben werden, behindert werden. Die Inanspruchnahme von spezialisierten externen Beratern sollte gut überlegt werden, vor allem, wenn ein erheblicher Mehrwertsteuerbetrag anfällt oder komplexe Sachverhalte betroffen sind.

Vorrangiges Ziel einer jeden Prüfung ist es, sie so schnell wie möglich und ohne nachteilige Auswirkungen auf das Unternehmen erfolgreich abzuschließen. Auf diese Weise werden der Zeitaufwand für die Verwaltung, die Gebühren und die Gefahr von Strafen oder Zinsen minimiert.

Verwaltung des Auditprozesses

Viele Prüfungen beginnen damit, dass die Steuerbehörde einige spezifische Fragen stellt, die sich auf das Unternehmen im Allgemeinen oder auf bestimmte Transaktionen beziehen können. Die Fragen werden aus einem bestimmten Grund gestellt, so dass die Unternehmen überlegen müssen, warum sie gestellt werden, um zu bestimmen, wie sie antworten und das Risiko von Problemen später bei der Prüfung minimieren können.

Das Einhalten von Fristen ist wichtig, da es sich nachteilig auswirken kann, wenn dies nicht geschieht. Einige Steuerbehörden setzen sehr kurze Fristen fest, so dass eine schnelle Bearbeitung erforderlich ist. Es kann möglich sein, eine Verlängerung zu vereinbaren, aber das ist nicht immer der Fall. Um das gewünschte Ergebnis zu erzielen, ist es wichtig, klare und eindeutige Antworten zu geben und die entsprechenden Unterlagen vorzulegen.

Nach Abschluss der Prüfung müssen etwaige Abhilfemaßnahmen ergriffen werden. Im Idealfall muss nichts unternommen werden und das Unternehmen kann seine Tätigkeit erfolgreich fortsetzen. Wenn die Steuerbehörde einen ablehnenden Bescheid oder eine Zahlungsaufforderung ausgestellt hat, muss überlegt werden, ob gegen den Bescheid Einspruch eingelegt werden soll; auch hier müssen strenge Fristen eingehalten werden.

Auch ohne einen solchen Beschluss hat die Prüfung möglicherweise Bereiche aufgezeigt, in denen gearbeitet werden muss, um Probleme in Zukunft zu vermeiden. Es sollte ein Aktionsplan mit klaren Zuständigkeiten und Fristen erstellt werden.

Sobald alle Arbeiten erledigt sind, kann das Unternehmen zum normalen Compliance-Zyklus mit der Einreichung von Mehrwertsteuererklärungen und anderen Erklärungen zurückkehren. Eine ständige Herausforderung besteht darin, dafür zu sorgen, dass das Unternehmen erfolgreich mit Änderungen seiner MwSt.-Position umgeht, und darauf werden wir in unserem letzten Blog dieser Reihe eingehen.

Da der 1. Januar 2022 als Termin für die Einführung der neuen digitalisierten Mehrwertsteuererklärung in Norwegen immer näher rückt, sollten wir einen zweiten Blick auf die Details werfen.

Norwegen kündigte seine Absicht an, Ende 2020 eine neue digitale Mehrwertsteuererklärung einzuführen, die am 1. Januar 2022 eingeführt werden soll. Mit dieser Aktualisierung werden die Chiffren entfernt und durch eine dynamische Liste von Spezifikationen ersetzt. Der Bericht wird auch die norwegischen Standard-Steuercodes aus der SAF-T-Finanzdatei wiederverwenden, um eine detailliertere Berichterstattung und mehr Flexibilität zu ermöglichen. Es ist wichtig zu beachten, dass sich die Verpflichtung zur Einreichung einer SAF-T-Datei mit der Einführung dieser neuen MwSt-Erklärung nicht ändert.

Diese Änderung betrifft nur die MwSt-Erklärung, wobei die SAF-T-Codes wiederverwendet und für die Bereitstellung zusätzlicher Informationen verwendet werden. Die Unternehmen müssen weiterhin das norwegische SAF-T-Mandat erfüllen, wo es anwendbar ist, und müssen auch diese neue digitale MwSt-Erklärung einreichen. Mit der neuen MwSt-Erklärung will die norwegische Steuerverwaltung (Skatteetaten) die Berichterstattung vereinfachen, die Verwaltung verbessern und die Einhaltung der Vorschriften erleichtern.

Einzelheiten zu den technischen Spezifikationen

Skatteetaten hat viele verschiedene Webseiten mit detaillierten Informationen für Unternehmen erstellt, die in den nächsten Monaten eingesehen werden können, darunter die folgenden:

Implementierungsleitfaden – zur Unterstützung von Entwicklern und Unternehmen bei der Beurteilung der technischen Anforderungen, die für die Umsetzung anstehender Änderungen erforderlich sind

Validierungsregeln – wird laufend aktualisiert, da Norwegen bei Bedarf weitere Validierungsregeln hinzufügen wird

XSD für die Mehrwertsteuererklärung – enthält die technischen Spezifikationen (XSD) für die neue Mehrwertsteuererklärung sowie Beispieldateien und Beschreibungen der in der Erklärung enthaltenen Felder

API-Einreichung – enthält Informationen zur Einreichung und Validierung der MwSt-Erklärung, einschließlich Fehlermeldungen

Fragen und Antworten – FAQ-Seite für Unternehmen mit verständlichen Antworten auf häufig gestellte Fragen, u. a. zur Registrierung, zur Einreichungsmethode und zu zusätzlichen Dateien

Einreichungsmethode

Norwegen fördert die direkte ERP-Einreichung der MwSt-Erklärung, wo immer dies möglich ist. Die Steuerbehörden haben jedoch angekündigt, dass die manuelle Übermittlung über das Portal weiterhin möglich sein wird.

Die Anmeldung und Authentifizierung des Endnutzers oder des Systems erfolgt über das ID-Porten-System. Ursprünglich war in Norwegen das Hochladen von XML-Dateien nicht erlaubt; die Steuerbehörden haben jedoch kürzlich ihre Leitlinien aktualisiert, um sicherzustellen, dass das Hochladen von XML-Dateien akzeptiert wird. Das Ändern von Zahlen oder Notizen in der hochgeladenen XML-Datei wird nicht möglich sein, aber das Hochladen von Anhängen wird möglich sein.

Darüber hinaus hat Norwegen eine Methode zur Validierung der Mehrwertsteuererklärungsdatei bereitgestellt, die vor der Einreichung getestet werden sollte, um die Wahrscheinlichkeit zu erhöhen, dass die Datei von den Steuerbehörden akzeptiert wird. Der Validator prüft den Inhalt einer Steuererklärung und sollte eine Antwort mit allen Fehlern, Abweichungen oder Warnungen zurückgeben. Dies geschieht durch die Überprüfung des Nachrichtenformats und der Zusammensetzung der Elemente in der MwSt-Erklärung.

Bitte beachten Sie, dass Norwegen keine Frist für die Einreichung dieser neu gestalteten Steuererklärung vorsieht.

Was geschieht als Nächstes?

Neben der neuen Mehrwertsteuererklärung hat Norwegen auch Pläne angekündigt, bis 2024 einen Bericht über Verkäufe und Käufe einzuführen. Der Vorschlag befindet sich derzeit in der obligatorischen öffentlichen Konsultationsphase, die am 26. November 2021 endet.

Jetzt sind Sie dran

Wenn Sie mehr darüber erfahren möchten, was unserer Meinung nach die Zukunft bringt, laden Sie Trends: Toward Continuous Transaction Controls und folgen Sie uns auf LinkedIn und Twitter , um über die neuesten regulatorischen Nachrichten und Updates auf dem Laufenden zu bleiben.

>

Die elektronische Rechnungsstellung entwickelt sich schnell zu einem Standardgeschäftsprozess. Regierungen drängen auf die Einführung der B2G-Rechnung, um den öffentlichen Beschaffungsprozess zu optimieren und die Einführung der elektronischen Rechnungsstellung zwischen Unternehmen voranzutreiben.

Abgesehen von Ländern, die allgemeine Vorschriften zur elektronischen Rechnungsstellung eingeführt haben, um die Steuerkontrollen zu verbessern – die meisten davon befinden sich bislang in Lateinamerika –, setzen auch Länder in Europa und einige in Asien auf das PEPPOL-Framework, um durch Standardisierung sowohl Geschäftsprozess- als auch Steuervorteile zu erzielen.

PEPPOL wurde ursprünglich zur Vereinfachung der Interoperabilität für öffentliche Beschaffungstransaktionen entwickelt, wird aber inzwischen auch auf die Konzepte der Finanzberichterstattung und Rechnungsstellung ausgeweitet.

B2G-E-Rechnung in Europa mit PEPPOL

Im Rahmen der Harmonisierung und Digitalisierung öffentlicher Beschaffungsprozesse innerhalb der EU sind Regierungen und andere öffentliche Stellen gemäß der Richtlinie 2014/55/EU verpflichtet, elektronische Rechnungen gemäß der europäischen Norm EN-16931 versenden und empfangen zu können.

Die öffentlichen Verwaltungen aller EU-Mitgliedstaaten mussten in der Lage sein, elektronische Rechnungen zumindest für öffentliche Beschaffungsvorgänge entweder bis November 2018 oder bis April 2019 zu empfangen, wobei die Mitgliedstaaten die Möglichkeit haben, die Frist für subzentrale Behörden um ein weiteres Jahr zu verlängern.

Mehrere Länder haben die Gelegenheit genutzt, bei der Umsetzung der Richtlinie 2014/55/EU die elektronische Rechnungsstellung im B2G-Bereich generell vorzuschreiben, sodass sowohl der öffentliche Sektor als auch die privaten Anbieter verpflichtet sind, Rechnungen im B2G-Bereich elektronisch zu versenden.

Beispiele für Länder, die die elektronische Rechnungsstellung im B2G-Bereich verpflichtend eingeführt haben, sind Schweden, Kroatien, Estland, Litauen und Slowenien. In Portugal steht eine entsprechende Vorschrift an, die ab Januar 2022 für alle Unternehmen in Kraft treten wird. In Finnland wird derselbe Effekt angestrebt, indem der Käufer den Lieferanten auf seine Initiative hin zum Versand elektronischer Rechnungen verpflichtet.

Was ist PEPPOL?

Das PEPPOL-Projekt wurde 2008 initiiert. Eines seiner Hauptziele war die Standardisierung des öffentlichen Beschaffungsprozesses in europäischen Regierungen. PEPPOL ist eine Reihe von Artefakten und Spezifikationen, die zur Ermöglichung der grenzübergreifenden elektronischen Beschaffung erstellt wurden. Unterstützt wird es durch eine multilaterale Vereinbarungsstruktur, die Eigentum des OpenPEPPOL-Verbands ist und von diesem verwaltet wird.

PEPPOL zielt darauf ab, die Komplexität rund um die Interoperabilität zu beseitigen, da alle Parteien, die PEPPOL verwenden, beim Austausch elektronischer Dokumente dieselben Vorschriften und technischen Standards einhalten. Über das PEPPOL-Netzwerk können Unternehmen elektronische Beschaffungsdokumente wie etwa E-Bestellungen, E-Vorauslieferscheine, E-Rechnungen und E-Kataloge über Zugangspunkte austauschen. Grundlage dafür ist das sogenannte Vier-Ecken-Modell. Das bedeutet, dass Lieferanten und Käufer durch Dienstleister vertreten werden, die die Daten in ihrem Namen verarbeiten.

Während der Schwerpunkt von PEPPOL zunächst auf Europa liegt, weitet sich die Strategie über die EU hinaus nach Asien aus und hat in jüngster Zeit auch auf dem amerikanischen Kontinent größere Aufmerksamkeit erhalten. Singapur war das erste Land in Asien und das erste außerhalb Europas, das eine PEPPOL-Behörde einrichtete und so den Rahmen auf nationaler Ebene schuf. Andere Länder folgten diesem Beispiel jedoch schon bald.

Derzeit gibt es OpenPeppol-Mitglieder in 31 Ländern. Neben Ländern in Europa sind dies Australien, Kanada, China, Japan, Mexiko, Neuseeland, Singapur und die USA, wobei Japan der neuste Zugang ist.

Aktuelle Entwicklungen im Bereich B2G-E-Invoicing

Wie oben erläutert, haben mehrere EU-Mitgliedstaaten bei der Umsetzung der Richtlinie 2014/55/EU die Gelegenheit genutzt, die elektronische Rechnungsstellung im B2G-Bereich verpflichtend vorzuschreiben.

Mittlerweile folgen weitere Länder diesem Weg:

Zypern hat vor Kurzem eine öffentliche Konsultation zu dem Gesetzentwurf gestartet, der die elektronische Rechnungsstellung für öffentliche Beschaffungsvorgänge ab dem 1. Januar 2022 verpflichtend machen wird.

Lettland plant, die elektronische Rechnungsstellung gemäß dem PEPPOL-Rahmenwerk ab 2025 für B2G-Transaktionen verpflichtend einzuführen.

In Australien sind alle Behörden des Commonwealth verpflichtet, im Rahmen des PEPPOL-Rahmenwerks bis zum 1. Juli 2022 die elektronische Rechnungsstellung einzuführen. Die Regierungsbehörden von New South Wales sind verpflichtet, die elektronische Rechnungsstellung für Waren und Dienstleistungen im Wert von bis zu 1 Million AUD bereits ab dem 1. Januar 2022 einzuführen. Sie sind Vorreiter bei den Bemühungen, die elektronische Rechnungsstellung in ganz Australien einzuführen, indem sie diese Änderung sechs Monate vor dem Inkrafttreten der Verordnung durchführen. Es ist keine Anforderung vorgesehen, Unternehmen zu verpflichten, elektronische Rechnungen an staatliche Stellen zu senden.

Was kommt als nächstes?

Die Entwicklungen im Bereich der elektronischen Rechnungsstellung im B2G-Bereich können nicht länger getrennt von der elektronischen Rechnungsstellung im B2B-Bereich betrachtet werden. Schließlich beliefern viele Unternehmen die öffentliche Hand mit Waren oder bieten Dienstleistungen an. Investitionen in die Einhaltung staatlicher Kundenanforderungen im Rahmen von Programmen wie PEPPOL werden die Anwendung eben dieser Standards und Regeln auch im Business-to-Business-Sektor vorantreiben.

Dies bedeutet auch, dass Initiativen zur elektronischen Rechnungsstellung zwischen Unternehmen, die den Steuerbehörden die Möglichkeit bieten, mehrwertsteuerrelevante Daten in Echtzeit oder nahezu in Echtzeit zu erhalten, zunehmend von Konzepten aus dem Bereich der öffentlichen Beschaffung beeinflusst werden.

Dieser Spillover geht weit über konzeptionelle Inspiration hinaus. In Italien beispielsweise basierte die Unterstützung für die obligatorische elektronische Rechnungsstellung zu Zwecken der Mehrwertsteuerkontrolle im Jahr 2019 auf einer Massendatenverarbeitungsplattform, die ursprünglich zur Erleichterung der öffentlichen Auftragsvergabe konzipiert war. Frankreich und Polen sind bei der Entwicklung ähnlicher Architekturen für ihre Pläne zur kontinuierlichen Transaktionskontrolle schon weit fortgeschritten.

Da PEPPOL als Standard immer beliebter wird, um länderspezifische Methoden der öffentlichen Beschaffung für Lieferanten im Ausland leichter zugänglich zu machen, werden seine Konzepte zunehmend in die weitere Welt der elektronischen Rechnungsstellung, des elektronischen Handels und der Steuerkonformität vordringen.

Stellen Sie die Umsatzsteuer -Compliance innerhalb globaler Lieferketten sicher

UST. DIENSTLEISTUNGEN

Transformation globaler Lieferketten

Von der Lebensmittelverteilung bis zur Automobilherstellung und -logistik verteilen Unternehmen ihre Lieferkettenaktivitäten auf der ganzen Welt, um Kosten zu senken, in lukrative Märkte zu expandieren und neue Produkte schneller auf den Markt zu bringen.

165 Länder weltweit erheben eine Form der Umsatzsteuer. Jede hat ihre eigenen Regeln für Compliance und Berichterstattung. Von Unterschieden in der lokalen Umsatzsteuergesetzgebung bis hin zu sich entwickelnden internationalen Umsatzsteuer-Berichtstrends – wenn Sie grenzüberschreitend handeln, sind Sie stetigen Veränderungen ausgesetzt. Dadurch können neue Anforderungen an die Rechnungsstellung, Umsatzsteuerregistrierung und Umsatzsteuer-Meldepflicht entstehen.

Unternehmen, die die Bedeutung der Umsatzsteuer-Compliance ignorieren, könnten die Vorteile einer globalen Lieferkette leicht zunichte machen, den Betrieb und den Cashflow stören und sich dabei negativ auf das Endergebnis auswirken.

Aus diesem Grund muss die Einhaltung der Umsatzsteuer ein kritischer Faktor bei der Planung der Lieferkette sein.

Grenzüberschreitende Lieferkettenüberprüfung und Transaktionszuordnung

Eine ganzheitliche Sicht auf Ihre gesamte Geschäftstätigkeit, die auf die sich ändernde gesetzliche, politische und wirtschaftliche Landschaft abgebildet wird, um Klarheit über alle Funktionen in Ihrem Unternehmen zu schaffen, damit Sie mit Zuversicht handeln können.

Laden Sie unsere Infografik herunter, um alle Einzelheiten zu unserem grenzüberschreitenden Lieferkettenüberprüfungs- und Transaktionskartierungsservice zu erhalten.

Vorteile der Sovos-Lösungen für die Einhaltung der Umsatzsteuer in der Lieferkette

Überwachen Sie mehr als 60 Länder, um die vielfältigen neuen rechtlichen Rahmenbedingungen und sich entwickelnden Spezifikationen zu verfolgen

Fiskalvertretung durch ein Netzwerk lokaler USt.-Vertreter

Stellen Sie sicher, dass Rechnungen weiterhin fließen, damit Ihr Unternehmen und seine Lieferketten reibungslos funktionieren

Fordern Sie die Umsatzsteuer konform und genau durch Umsatzsteuer meldungen und -rückerstattungen zurück

Unterstützung bei den lokalen Umsatzsteuerregistrierungsanforderungen für grenzüberschreitende Geschäfte

Einfacher Zugriff auf vollständig gepflegte Prüfprotokolle

ebook

Schützen Sie globale Lieferketten

Anleitung zur Unterstützung Ihrer Steuerstrategie, um die Einhaltung der Umsatzsteuer zu gewährleisten und die Vorteile einer effizienten globalen Lieferkette zu maximieren.

Rumänien führt SAF-T ein und nähert sich einer verpflichtenden elektronischen Rechnungsstellung an

Mehrwertsteuersystem in Rumänien

Für Unternehmen, die rechtlich in Rumänien ansässig sind, sowie Unternehmen mit Sitz im Ausland, die zur doppelten Buchführung verpflichtet sind, gilt die rumänische SAF-T ab dem 1. Januar 2022.

Diese Verpflichtung wird phasenweise nach Größe der Steuerzahler eingeführt. SAF-T-Einreichungen erfolgen über XML und enthalten mehr als 800 Felder.

Das Ziel besteht darin, bestimmte Erklärungen zu entfernen und vorausgefüllte Steuererklärungen, die auf den von SAF-T bereitgestellten Informationen basieren, zu generieren, wenn das Projekt eingeführt wurde.

Diese Vorgehensweise ist nicht ungewöhnlich und folgt dem EU-weit – darunter Italien, Spanien und Ungarn – verzeichneten Trend bei Steuerbehörden, immer detailliertere Daten in Echtzeit zu verlangen und den Weg für vorausgefüllte USt.-Erklärungen zu ebnen.

Holen Sie alle erforderlichen Informationen ein

Faktencheck zur Vorschrift

D406 muss elektronisch im PDF-Format mit einem XML-Anhang und einer elektronischen Signatur eingereicht werden. Die Gesamtdateigröße darf 500 MB nicht übersteigen, damit die Datei vom Portal akzeptiert wird.

Die offizielle Bezeichnung der Eingabe lautet D406. Sie umfasst fünf Abschnitte:

Hauptbuch

Forderungen

Verbindlichkeiten

Anlagevermögen

Inventar

Die Einreichungsfristen variieren:

Regelmäßig: Für Hauptbuch, Forderungen und Verbindlichkeiten. Diese Informationen können bis zum letzten Tag des auf den Berichtszeitraum folgenden Kalendermonats eingereicht werden. Es wurde eine Nachfrist von sechs Monaten gewährt, innerhalb derer eine fehlende oder falsche Einreichung keine Strafen nach sich zieht, sofern bis zum Ende der Nachfrist alles korrekt eingereicht wurde.

Jährlich: Für Informationen zum Anlagevermögen. Diese müssen bis zur für Abschlüsse geltenden Frist eingereicht werden.

Auf Anfrage: Für Informationen zum Inventar. Diese Informationen dürfen nicht später als bis zum geforderten Fristende eingereicht werden. Die Frist muss jedoch mindestens 30 Tage ab dem Datum der Anforderung betragen.

Wichtige Termine

September 2021: Der freiwillige Testzeitraum begann mit D406T und ermöglichte es den Steuerzahlern, sich mit den Datenextraktions- und Zuordnungsanforderungen vertraut zu machen.

Januar 2022: Ab dem 1. Januar für Steuerzahler, die von der rumänischen Steuerbehörde als „groß“ eingestuft werden.

Im Laufe des Jahres 2022: Das Datum, ab dem mittelgroße Steuerzahler betroffen sind, wird noch bekannt gegeben.

2023: Kleine Steuerzahler

Blick in die Zukunft

Die rumänische Steuerbehörde ANAF hat Pläne zur Einführung von elektronischer B2B-Rechnungsstellung angekündigt. Bei der Entwicklung der Plattform für elektronische Rechnungsstellung wird eine Zusammenarbeit mit Branchenstakeholdern erwartet.

Wenn eine Steuerbehörde sich mehr Datentransparenz wünscht, um die nationale USt.-Lücke zu schließen, besteht das Endziel häufig in einem System, das jede Lieferantenrechnung „genehmigt“, bevor sie an den Käufer gesendet wird. Dies scheint auch hier der Fall zu sein.

So kann Sovos Ihr Unternehmen unterstützen

Rumänien nähert sich einer elektronischen Rechnungsstellung mit kontinuierlicher Transaktionskontrolle an. Sovos ermöglicht es Unternehmen, mit den neuesten Anforderungen Schritt zu halten, um die wachsenden USt.-Compliance-Auflagen zu erfüllen.

Lassen Sie unsere Experten rechtliche Änderungen und Anforderungen in unserer Software überwachen, interpretieren sowie kodifizieren. So können Sie ganz beruhigt Ihre Steuer- und IT-Teams entlasten.

Laut den von der saudi-arabischen Steuerbehörde ZATCA (Zakat, Tax and Customs Authority) veröffentlichten endgültigen Vorschriften soll die zweite Phase ab dem 1. Januar 2023 in Kraft treten.

Neben weiteren Anforderungen wird in der zweiten Phase auch die Integration mit einer digitalen ZATCA-Plattform für Continuous Transaction Controls (CTCs) eingeführt, wobei Rechnungen von steuerpflichtigen Unternehmen vor der Übermittlung an Käufer zunächst freigegeben werden müssen.

Holen Sie alle erforderlichen Informationen ein

Faktencheck zur Vorschrift

Phase 1 – Verpflichtende elektronische Rechnungserstellung mit nachträglichen Auditkontrollen: Ab dem 4. Dezember 2021

Gilt für alle in Saudi-Arabien ansässigen Steuerzahler.

Verpflichtet alle Steuerzahler dazu, elektronische Rechnungen und elektronische Notizen (Gut- und Lastschriften) für Transaktionen im B2B-, B2C- und B2G-Bereich (einschließlich Exporte) zu erstellen, zu ändern und zu speichern.

Elektronische Rechnungen und die dazugehörigen Notizen müssen von Unternehmen in einem strukturierten elektronischen Format erstellt werden.

Elektronische Rechnungen und Notizen müssen alle erforderlichen Informationen enthalten.

Sämtliche strukturierten elektronischen Formate sind zulässig.

B2C-Rechnungen müssen einen QR-Code enthalten.

Alle Rechnungen müssen einen Zeitstempel aufweisen.

Die Integrität elektronischer Rechnungen muss ausdrücklich gewährleistet sein.

Die Aufbewahrungsanforderungen sind in Phase 1 und 2 gleich (die Archivierung muss in einem im Hoheitsgebiet von Saudi-Arabien angesiedelten System oder auf einem dort befindlichen Server erfolgen. Sofern bestimmte zusätzliche Voraussetzungen erfüllt sind, können Steuerpflichtige, die über eine Tochtergesellschaft in Saudi-Arabien verfügen, ihre zentralen Computersysteme außerhalb Saudi-Arabiens betreiben).

Lieferanten müssen elektronische Rechnungen in einem strukturierten Format speichern, unabhängig davon, in welcher Form der Austausch mit dem Käufer erfolgt.

Bestimmte Funktionalitäten für Lösungen zur elektronischen Rechnungsstellung sind verboten.

Phase 2 – CTC-Regelungen: Treten am 1. Januar 2023 in Kraft und verpflichten Steuerzahler dazu, elektronische Rechnungen zusammen mit elektronischen Notizen an die Steuerbehörde ZATCA zur Freigage zu übermitteln.

Eine stufenweise Einführung für verschiedene Steuerzahler ist vorgesehen.

B2B-Rechnungen unterliegen einem Freigabesystem, während B2C-Rechnungen innerhalb von 24 Stunden nach Ausstellung an die ZATCA-Plattform übermittelt werden müssen.

Alle elektronischen Rechnungen müssen im vorgeschriebenen XML-Format ausgestellt werden.

Steuerrechnungen können den Käufern im XML- oder PDF-/A3-Format (mit eingebettetem XML) übermittelt werden. B2C-Rechnungen müssen in Papierform vorgelegt werden. In gegenseitigem Einvernehmen der Parteien können B2C-Rechnungen jedoch auch elektronisch oder in einer anderen für den Käufer lesbaren Form übermittelt werden.

Eine konforme Lösung zur elektronischen Rechnungsstellung muss die folgenden Merkmale aufweisen:

Generierung eines Universally Unique Identifier (UUID) zusätzlich zur fortlaufenden Rechnungsnummer.

Manipulationssicherer Rechnungszähler.

Möglichkeit zur Speicherung und Archivierung elektronischer Rechnungen und elektronischer Notizen.

Erzeugung eines kryptografischen Stempels (digitale Signatur) für B2C-Rechnungen, eines Hash-Werts und eines QR-Codes für jede einzelne elektronische Rechnung und elektronische Notiz.

Wichtige Termine

Phase 1: 4. Dezember 2021 – alle in Saudi-Arabien ansässigen Steuerzahler sind dazu verpflichtet, elektronische Rechnungen und elektronische Notizen (Gut- und Lastschriften) zu erstellen, zu ändern und zu speichern.

Phase 2: 1. Januar 2023 – Steuerzahler sind ab diesem Zeitpunkt auch dazu verpflichtet, elektronische Rechnungen sowie elektronische Notizen an die ZATCA zu übermitteln. Die Einführung erfolgt stufenweise, wobei zunächst nur größere Unternehmen die Vorschriften befolgen müssen. Nach und nach gelten die Regelungen jedoch auch für weitere Unternehmen. Unternehmen können damit rechnen, dass sie sechs Monate vor dem Stichtag, an dem sie der Verpflichtung nachkommen müssen, benachrichtigt werden.

So kann Sovos Ihr Unternehmen unterstützen

Benötigen Sie Hilfe, um sicherzustellen, dass Ihr Unternehmen die Mehrwertsteuervorschriften in Saudi-Arabien erfüllt? Sovos ist die zentrale Anlaufstelle für die Verwaltung all Ihrer vorgeschriebenen Compliance-Aufgaben zur elektronischen Rechnungsstellung in Saudi-Arabien und weltweit. Indem wir lokale Expertise mit einem reibungslosen, globalen Kundenerlebnis kombinieren, garantieren wir unseren Kundinnen und Kunden ein einzigartiges Angebot.

Import One Stop Shop (IOSS) für die Mehrwertsteuer

Eine einzige Steuererklärung für Ihre Mehrwertsteuerverpflichtungen innerhalb der EU – mit IOSS