Die Steuerbehörden haben ihr Augenmerk verstärkt auf die Versicherungsbranche gerichtet, um sicherzustellen, dass die Versicherungsprämiensteuer (Insurance Premium Tax, IPT) und steuerähnliche Steuern korrekt, genau und pünktlich erhoben werden.

In mehreren Ländern tätig zu sein, bedeutet zwangsläufig, dass auch viele lokale Vorschriften in Übereinstimmung mit den gesetzlichen und steuerähnlichen IPT-Anmeldungen eingehalten werden müssen. Die Compliance-Regelungen können einfach oder komplex sein, aber die Schwierigkeit ist, dass sie vielfältig sind.

Bezirke ändern ihre Anmeldevorschriften häufig, und ohne einen Vertreter vor Ort kann es schwierig sein, mit diesen Änderungen Schritt zu halten. Die Verwaltung der Einreichungen kann ebenfalls schwierig sein, da viele Bezirke verlangen, dass die Einreichungen in der jeweiligen Landessprache erfolgen und ein festes Einreichungsdatum haben. Ohne das nötige Wissen und die Erfahrung vor Ort besteht für Versicherer die Gefahr, dass sie die Vorschriften nicht einhalten. Die Konsequenzen können schwerwiegend sein, daher ist es wichtig, die spezifischen Anforderungen jedes Gebiets zu verstehen.

Was sind die Konsequenzen bei Nichteinhaltung der IPT?

Die Folgen der Nichteinhaltung von IPTs beschränken sich nicht nur auf gesetzliche oder rechtliche Strafen, die indirekten Kosten für ein Unternehmen sind oft noch bedeutender. Dazu gehören die Unannehmlichkeiten und Kosten für die Korrektur eines Fehlers, zusätzliche Kosten für Mitarbeiter oder Vertreter und die Nichteinhaltung kann sich auch auf den Ruf des Unternehmens auswirken.

Die häufigste Konsequenz für verspätete oder fehlerhafte Anmeldungen sind Strafen und Zinsen, aber wenn es Ungenauigkeiten in der monatlichen Berichterstattung gibt, kann dies zu Prüfungen durch die Steuerbehörden führen.

Zu den Territorien mit besonders strengen Strafen für verspätete Anmeldungen und Korrekturen gehören Großbritannien, Deutschland, Spanien und Italien.

Großbritannien IPT-Sanktionen

Verweis: Para 15, Sch 7, FA 1994 und Para 4, Sch 24, FA 2007

Die Strafen können zwischen GBP 250 und 5 % der nicht gezahlten Steuer betragen, mit einer Strafe von GBP 20,00 pro Tag nach dem Fälligkeitsdatum

Ungenaue Einreichungen oder Zahlungen können zwischen 0-100% in Rechnung gestellt werden, je nachdem, ob die Offenlegung veranlasst oder unaufgefordert erfolgte und ob der Fehler fahrlässig, absichtlich oder vorsätzlich und verdeckt war. Die HMRC-Beamten können innerhalb der Grenzen der Strafregelung einen Ermessensspielraum ausüben

Deutschland IPT-Sanktionen

Die Verspätungsstrafe kann bis zu 10 % der nicht gezahlten Steuer betragen (§ 152 der Abgabenordnung) Die Verspätungsstrafe beträgt 1 % des nicht gezahlten Steuerbetrags (§ 240 der Abgabenordnung)

Verspätete oder korrigierte Erklärungen ziehen in der Regel weitere Aufforderungen der deutschen Steuerbehörde zur Klärung der Vorlage nach sich

Korrekturen der Steuererklärung sollten nicht der Strafe für verspätete Einreichung unterliegen, wenn jedoch der Grund für die Einreichung nicht als "entschuldbar" angesehen wird, kann dies zu einer Strafe führen

Spanien IPT-Sanktionen

Verspätete Einreichung oder Zahlung (Artículo 27.1 de la LGT) kann bis zu 20% der unbezahlten Steuer betragen

Der Betrag der Strafe wird um 25 % reduziert, wenn die Zahlung innerhalb der von den Steuerbehörden gesetzten Frist und in gesetzlich festgelegter Weise erfolgt

Bei Nichtzahlung der Strafe kann sich der Strafbetrag um bis zu 20% erhöhen, wobei die Steuerbehörden die Befugnis haben, die Schuld physisch durchzusetzen

Italien IPT-Säumniszuschläge

Es gelten zeitabhängige Strafen und Zinsen. Der Prozentsatz der Strafe ist abhängig von der Anzahl der Tage nach dem Stichtag, an dem die Steuer beglichen wurde, und kann bis zu 5 % betragen. Zusätzliche Zinsen werden täglich zum geltenden Jahressatz berechnet

Das Führen von IPT-Büchern ist eine gesetzliche Vorschrift und sollte auf Verlangen bereitwillig vorgelegt werden. Bei Nichtbeachtung können Strafen für nicht konforme oder fehlende IPT-Bücher verhängt werden

Obwohl in den meisten Territorien mit einer IPT-Regelung in Europa keine Strafen verhängt werden, werden mit ziemlicher Sicherheit Zinsen auf verspätete Zahlungen oder nicht abgegebene Erklärungen erhoben.

Zusätzlich zur monatlichen gesetzlichen Einreichung verlangen einige Territorien eine jährliche Berichterstattung für IPT und steuerähnliche Steuern, und die Nichteinreichung dieser Berichte zieht ebenfalls Strafen nach sich. Die Steuerbehörden können auch detaillierte Informationen auf der Ebene der Versicherten verlangen, wobei einige die Meldung von Einzelheiten über die versicherten Versicherungsnehmer verlangen.

Immer mehr Steuerbehörden haben Online-Einreichungen eingeführt, um die Steuerlücke zu schließen und für mehr Transparenz und Genauigkeit bei der Steuererhebung zu sorgen.

Versicherer müssen sich ihrer Compliance-Verantwortung bewusst sein, indem sie mit diesem erhöhten Maß an Komplexität, Kontrolle und Veränderung Schritt halten. Es wird für Versicherer immer wichtiger, ein eigenes Team für das Compliance-Risikomanagement zu haben.

Kroatien war eines der ersten Länder der Welt, das ein Echtzeit-Meldesystem für Bargeldtransaktionen an die Steuerbehörde eingeführt hat. Bekannt als das Online-Fiskalisierungssystem wurden neue Anforderungen eingeführt, um die Steuerkontrollen für Bargeldtransaktionen zu verbessern.

Kroatiens Online-Fiskalisierungssystem

Das System zielt darauf ab, Betrug im Einzelhandel zu bekämpfen, indem es der Steuerbehörde Einblick in Bargeldtransaktionen in Echtzeit verschafft und die Bürger ermutigt, sich an der Steuerkontrolle zu beteiligen, indem sie den Steuerbeleg über die Webanwendung der Steuerbehörde validieren.

Bisher musste der Aussteller im Rahmen des Online-Fiskalisierungssystems die Rechnungsdaten zur Genehmigung an die Steuerbehörde senden und einen von der Steuerbehörde bereitgestellten eindeutigen Rechnungsidentifikationscode (JIR) in die endgültige Quittung für den Kunden aufnehmen. Die Registrierung des Verkaufs konnte durch Eingabe des JIR-Codes über die Webanwendung der Steuerbehörde überprüft werden.

Was ist neu für Kroatiens Online-Fiskalisierungssystem?

Die Regierung hat eine neue Anforderung für Steuerbelege eingeführt, um die Beteiligung der Bürger zu erleichtern und die Kontrolle der Steuerunterlagen und -nachweise zu erhöhen.

Ab 1. Januar 2021 muss ein QR-Code in fiskalisierten Belegen für Bargeldtransaktionen enthalten sein. Verbraucher können nun ihre Quittungen durch Eingabe des JIR über die Webanwendung oder durch Scannen des QR-Codes validieren.

Im Rahmen der Steuerreform trat am 1. Januar 2021 ein neues Verfahren zur Besteuerung von Umsätzen über Selbstbedienungsgeräte in Kraft.

Zur Durchführung des Fiskalisierungsverfahrens über Selbstbedienungsgeräte muss der Steuerpflichtige den Einsatz von Software zur elektronischen Unterzeichnung von Verkaufsnachrichten ermöglichen und einen Internetanschluss für den elektronischen Datenaustausch mit der Steuerverwaltung bereitstellen.

Bei der Implementierung der Fiskalisierung von Selbstbedienungsgeräten wird nur der Verkauf fiskalisiert und an die Steuerverwaltung gesendet, es wird keine Rechnung an den Kunden ausgestellt.

Die sekundäre Gesetzgebung, die den Prozess und die Maßnahmen für die Datensicherheit und den Datenaustausch spezifiziert, ist trotz des Inkrafttretens der Anforderung noch nicht veröffentlicht worden, wird aber in naher Zukunft erwartet.

Die Mehrwertsteuer macht weltweit 15-40 % aller öffentlichen Einnahmen aus. Wir schätzen, dass die globale Mehrwertsteuerlücke – d. h. entgangene Mehrwertsteuereinnahmen aufgrund von Fehlern und Betrug – bis zu einer halben Billion Euro betragen könnte. Das BIP von Ländern wie Norwegen, Österreich oder Nigeria liegt auf einem ähnlichen Niveau und diese Mehrwertsteuerlücke ist groß genug, um die Wirtschaft vieler Länder erheblich zu beeinträchtigen. Aus diesem Grund ergreifen die Steuerbehörden weltweit Maßnahmen, um die entgangenen Einnahmen durch die Digitalisierung der Mehrwertsteuer zu steigern.

Bis vor kurzem folgten die Mehrwertsteueranforderungen traditionell drei großen Kategorien.

1. Anforderungen an Rechnung und Lagerung

Auf einer hohen Ebene gliedern sich die Anforderungen, die bei der Verarbeitung von Geschäftsvorfällen gelten, in Anforderungen in Bezug auf:

Die Form der Rechnungen: Die meisten Länder haben solche Anforderungen nicht mehr, aber in einigen Fällen verwenden Unternehmen immer noch vorgedruckte Papierrechnungen von der Steuerbehörde. Dadurch hat die Steuerbehörde eine strenge Kontrolle über die Rechnungsnummerierung und -integrität.

Mindestanforderungen an den Inhalt: Die meisten Mehrwertsteuerländer erkennen eine Rechnung nur dann für Mehrwertsteuerzwecke an, wenn sie bestimmte Informationen enthält. Dazu gehören z. B. der Name des Lieferanten und des Käufers, die Art der Lieferung usw. Neben der Mehrwertsteuer und anderen indirekten Steuergesetzen können auch Handels- und andere Gesetze den Rechnungsinhalt vorschreiben.

Steuerermittlung: Für jede Rechnung muss der Lieferant das anwendbare Recht ermitteln und auf dieser Grundlage den anwendbaren Steuersatz festlegen. Die Anwendung bestimmter Steuersätze erfordert auch einen Verweis auf einen Artikel im Umsatzsteuergesetz, der auf der Rechnung anzugeben ist.

Timing: Der Zeitpunkt, zu dem eine Rechnung ausgestellt werden muss, ist oft durch das Umsatzsteuergesetz festgelegt.

Nachweisführung: Eine “Original”-Rechnung sollte von jedem Handelspartner archiviert werden. Damit wird die zugrunde liegende Lieferung nachgewiesen. Die Anforderungen an die Archivierung spezifizieren oft weiter, wie lange sie aufbewahrt werden soll, den Ort und bestimmte Merkmale – wie z. B. menschliche Lesbarkeit -, die vorhanden sein müssen, um die Prüfbarkeit zu gewährleisten.

2. Regelmäßige Berichtsanforderungen

Dabei handelt es sich um Berichte für Geschäftsvorgangsdaten in zusammengefasster oder aggregierter Form oder vollständige Daten aus einzelnen Rechnungen. Historisch gesehen sind solche Berichtsanforderungen oft monatlich, bei bestimmten, weniger gebräuchlichen Berichten vierteljährlich oder jährlich.

3. Audit-Anforderungen

Diese treten auf, wenn eine Steuerbehörde während der vorgeschriebenen Aufbewahrungsfrist für Rechnungen und andere Aufzeichnungen und Bücher, die in der Regel sieben bis zehn Jahre beträgt, Einsicht in diese Unterlagen verlangt, um deren Übereinstimmung mit Berichten zu prüfen.

Der Trend zu kontinuierlichen Transaktionskontrollen (CTCs)

Die oben aufgeführten Anforderungsarten und ihre relative Bedeutung sowohl für Unternehmen als auch für Steuerbehörden haben sich in den letzten Jahren deutlich verändert. Der allgemeine Trend geht eindeutig zu verschiedenen Formen von CTCs.

Diese radikal andere Art der Durchsetzung, bekannt als das “Clearing-Modell”, begann vor über 15 Jahren in Lateinamerika. Andere Schwellenländer, wie die Türkei, folgten ein Jahrzehnt später. Viele Länder in Lateinamerika haben nun stabile CTC-Systeme, bei denen ein Großteil der für die Durchsetzung der Mehrwertsteuer erforderlichen Daten auf Rechnungen basiert und andere Schlüsseldaten direkt zum Zeitpunkt der Transaktion erfasst (und oft vorab genehmigt) werden.

Europa und andere Länder durchliefen eine Phase, in der ursprüngliche Umsatzsteuerrechnungen elektronisch erstellt werden konnten, ohne die Grundlagen des Modells zur Durchsetzung des Umsatzsteuerrechts zu ändern. Diese Phase der freiwilligen elektronischen Rechnungsstellung ohne Prozessumstellung wird oft als “Post-Audit”-E-Invoicing bezeichnet. In einem Post-Audit-System hat die Steuerbehörde keine operative Rolle im Rechnungsstellungsprozess und verlässt sich weitgehend auf die vom Steuerzahler übermittelten regelmäßigen Berichte. Der Nachweis der Integrität und Authentizität von E-Rechnungen vom Zeitpunkt der Ausstellung bis zum Ende der vorgeschriebenen Aufbewahrungsfrist ist für Handelspartner in Post-Audit-Systemen von zentraler Bedeutung.

Vor allem aufgrund der atemberaubenden Verbesserungen bei der Steuererhebung und der wirtschaftlichen Transparenz in Ländern mit bestehenden CTC-Systemen haben auch Länder in Europa, Asien und Afrika begonnen, ähnliche Systeme einzuführen. Die rasche Einführung von CTCs in vielen weiteren Ländern folgt nicht dem gleichen einfachen Weg der schnellen Migration der frühen Anwender. Vielmehr wird mit der weltweiten Ausbreitung des Trends immer deutlicher, dass es viele verschiedene Modelle geben wird, die die Komplexität und die Herausforderungen, mit denen multinationale Unternehmen heute konfrontiert sind, noch erhöhen.

Maßnahmen zur Mehrwertsteuer-Digitalisierung ergreifen

Laden Sie VAT Trends herunter: Toward Continuous Transaction Controls um mehr über die sich ständig verändernde Umsatzsteuerlandschaft, die Digitalisierung der Umsatzsteuer und wie sich globale Unternehmen darauf vorbereiten können, zu erfahren.

Das Projekt der norwegischen Steuerbehörde zur Modernisierung der Mehrwertsteuer, das MEMO-Projekt, hat eine neue digitale Mehrwertsteuererklärung angekündigt. Sie wird nach einem Pilotprogramm im August dieses Jahres ab Anfang 2022 in Kraft treten. Diese neue MwSt.-Erklärung soll für eine Vereinfachung der Berichterstattung, eine bessere Verwaltung und eine verbesserte Compliance im MwSt.-System sorgen.

Derzeit erfolgt die Eingabe der Umsatzsteuererklärung manuell über das Altinn-Portal, durch die Person oder das Unternehmen, das das Formular einreicht, und basiert auf aggregierten Zahlen, die über 19 Felder ausgefüllt werden. Die neue Erklärung bietet eine gemeinsame Informationsstruktur, die auf der Codeliste von SAF-T basiert und eine detailliertere Berichterstattung über 30 Felder sowie Korrekturen, Forderungsausfälle und Anpassungen ermöglicht.

Norwegen ist der Ansicht, dass die Übermittlung zusätzlicher und umfassender Informationen in der neuen Erklärung vollständigere Daten liefert und eine bessere Analyse der mehrwertsteuerlichen Behandlung der Person oder Einrichtung, die die Erklärung abgibt, ermöglicht. Außerdem wird angenommen, dass dieses neue Format intuitiver ist und den Zugang zu den Informationen verbessert.

Wie funktioniert die neue Mehrwertsteuererklärung in Norwegen?

Jede Umsatzsteuererklärung wird über Daten im Buchhaltungssystem/ERP des Steuerzahlers eingereicht und über eine API an das Behördenportal gesendet. Von dort sendet die Steuerbehörde eine Kennung/Beleg für die eingereichte Erklärung an das Buchhaltungssystem/ERP des Steuerzahlers zurück. Über eine neue visuelle Endbenutzerschnittstelle kann der Einreicher die Steuererklärung auch ansehen und unterschreiben.

Die Idee ist, dass das System Fehler durch falsche Dateneingabe minimiert und die Zeit für die manuelle Dateneingabe reduziert. Die Steuerbehörde hat das neue System bereits mit kleinen Chargennummernsätzen getestet. Ab März 2021 werden die Tests des Validierungsdienstes des Buchhaltungssystems, die Überprüfung der Umsatzsteuererklärung und die Bestätigungsnachricht, die den Inhalt liefert, in größeren Nummernsätzen durchgeführt. Es ist geplant, im Mai 2021 eine vollständige Bewertung des Dienstes durchzuführen, bevor der Pilot im August startet.

Zusätzlich zu den oben genannten Änderungen kann das norwegische Finanzministerium neben der neuen Umsatzsteuererklärung auch ein neues elektronisches Kauf- und Verkaufsverzeichnis einführen. Die neue Auflistung würde alle in Rechnung gestellten Käufe und Verkäufe auf Transaktionsebene melden. Eine solche Änderung würde jedoch eine Änderung des Umsatzsteuergesetzes erfordern, über die das Ministerium bereits diskutiert.

Mit weniger als einem Jahr bis zum Inkrafttreten der neuen Erklärung benötigen Unternehmen möglicherweise noch weitere Klarstellungen und Zeit, um sich auf das neue Berichtsformat vorzubereiten. Insbesondere müssen sie möglicherweise ihre internen Umsatzsteuercodes, die Zuordnung dieser Codes zu den SAF-T-Codes und ihre Buchhaltungsverfahren überprüfen.

Weitere Details und eine aktualisierte Zeitleiste finden Sie auf der Website der norwegischen Steuerbehörde hier.

Bei der Verwaltung jedes E-Transformationsprojekts wird der Termin nach sorgfältiger Planung festgelegt. Sie sollte sich am Projektumfang orientieren und die verfügbaren Ressourcen berücksichtigen.

Wenn das Projekt jedoch die Einhaltung gesetzlicher Vorschriften sicherstellen soll, bestimmt die Regierung die Frist für das Projekt und diese muss eingehalten werden. Viele Steuerzahler entscheiden sich für die Zusammenarbeit mit einem externen Integrator, um sicherzustellen, dass dies korrekt, konform und pünktlich geschieht.

Wie ein Integrator bei der Projektverwaltung helfen kann

Ein Integrator wird mit Ihren Steuerzahlern zusammenarbeiten, um den Prozess zu projektieren. Im Anschluss an diesen Prozess müssen die Anforderungen der Regierungsbehörden von einem speziellen Integrator so gestaltet werden, dass sie in den Geschäftsprozess der Behörde integriert werden. Die beteiligten Spezialintegratoren stellen sicher, dass der Prozess gemäß den Prioritäten der Parteien abläuft, und erstellen den gesamten Projektstrukturplan des Projekts.

Integratoren erstellen detaillierte Projektzeitpläne mit einem Prozess, der als Rückwärtsplanung bekannt ist. Die einzelnen Aufgabentermine werden bestimmt, indem vom Endtermin des Projekts rückwärts gearbeitet wird, um sicherzustellen, dass das Gesamtprojekt termingerecht abgeschlossen wird. Es ist von entscheidender Bedeutung, mit einem speziellen Integrator zusammenzuarbeiten, der sich mit dem Thema auskennt, über große Erfahrung verfügt, potenzielle Probleme und Fallstricke kennt und in der Lage ist, diese zu lösen. Er kann auch sicherstellen, dass während der gesamten Planung die besten Praktiken befolgt werden. Um das Risiko, den Termin zu verpassen, zu minimieren, erstellen spezielle Integratoren ein Planungsmodell. Dieses Modell sollte die entsprechenden Ressourcen, eine detaillierte Offene-Posten-Liste, klare Verantwortlichkeiten für jede Aufgabe und den Prozess für jede Aufgabe enthalten. Sowohl der Integrator als auch der Steuerzahler sollten gemeinsam an dem Modell arbeiten, das im Detail geplant und befolgt werden sollte, um den Termin einzuhalten.

In dieser Phase kann es notwendig sein, eine Prioritätenliste zu erstellen und bestimmte Prozesse zu planen. Das Einbeziehen von Entscheidungsträgern ab diesem Stadium und deren Aktualisierung während des gesamten Projekts vermeidet unerwünschte Verzögerungen und sorgt für eine schnellere Genehmigung. Dies ist auch die Phase, um Puffer im Plan zu platzieren, um mögliche Risiken im Voraus zu eliminieren. Obwohl einige dieser Empfehlungen für alle Projekte notwendig sind, sind sie besonders wichtig für Projekte mit einem festen Übergangsdatum.

Empfehlungen zur Sicherstellung der termingerechten Fertigstellung von E-Transformationsprojekten:

Beginnen Sie das Projekt so früh wie möglich und versuchen Sie, es vor der Deadline abzuschließen, falls Verzögerungen auftreten

Erstellen eines detaillierten Projektplans und einer To-Do-Liste

Arbeiten Sie mit einem erfahrenen privaten Integrator zusammen und berücksichtigen Sie dessen Empfehlungen und Kommentare

Kommunizieren Sie während des gesamten Projekts mit den Beteiligten

Identifizieren Sie mögliche Risiken im Voraus und überwachen Sie sie durchgehend

Informieren Sie die Entscheidungsträger über das Projekt, damit diese schnell ihre Zustimmung geben

Implementierung einer umfassenden Testphase

Finden Sie heraus, wie Sovos tax compliance software Ihnen dabei helfen kann, Ihre Anforderungen an die E-Transformation und E-Dokumente in der Türkei zu erfüllen.

Der neue Satz für die Versicherungsprämiensteuer (IPT) wurde am 31. Dezember 2020 im spanischen Amtsblatt (BOE) veröffentlicht. Er erhöht sich von 6 % auf 8 %. Dieser erhöhte Satz gilt für die erste Steuerperiode des Jahres 2021 (für Einreichungen, die im nächsten Februar erfolgen). In diesem Blog befassen wir uns mit den Herausforderungen, die sich für Versicherer aus dem erhöhten Satz und den Übertragungsmaßnahmen ergeben.

Die IPT wurde in Spanien erstmals am 1. Januar 1997 mit einem Satz von 4 % eingeführt, und seit 1998 wurde der IPT-Satz auf 6 % erhöht. Die spanische Regierung hat diese jüngste Erhöhung auf 8 % mit zwei Argumenten begründet: Der Satz hat sich seit 1998 nicht verändert und die IPT bleibt im Vergleich zu anderen europäischen Ländern in Europa wie Deutschland, Großbritannien oder Italien auf einem niedrigeren Niveau.

Die Erhöhung hat keine Auswirkungen auf andere Elemente oder Punkte im Zusammenhang mit der IPT, wie z. B. IPT-Befreiungen, Zuschläge wie CCS oder Fristeneinreichungen. Die größte Herausforderung für Versicherer besteht darin, wie sie die IPT konform anwenden können.

Wie wird sich das auf die Versicherer auswirken?

Im Prinzip sollte der neue IPT-Satz von 8 % in den folgenden Fällen gelten:

Neue Verträge oder Verlängerungen, die am oder nach dem 1. Januar 2021 beginnen

Prämien, die am oder nach dem 1. Januar 2021 eingehen

Ratenzahlungen von Policen, die vor dem 1. Januar 2021 ausgestellt wurden und am oder nach dem 1. Januar 2021 eingehen

Wenn einige Policen, die unter die oben genannten Bedingungen fallen, vom Versicherer mit 6 % statt 8 % berechnet wurden, können die Versicherer dem Versicherungsnehmer entsprechende Nachforderungen für die Differenz ausstellen.

Soweit wir wissen, haben die spanischen Behörden etwas Nachsicht walten lassen, indem sie den Versicherern eine “Übergangsfrist” eingeräumt haben, die einige Monate andauern sollte, in der es noch möglich ist, einige Policen mit dem IPT-Satz von 6 % zu melden, wie in den unten aufgeführten Fällen:

Policen, die vor dem 1. Januar 2021 beginnen und deren Jahresprämie in den ersten Monaten des Jahres 2021 eingeht

Rückerstattungen für Policen mit einem Anfangsdatum vor dem 1. Januar 2021

Füllen verschiedener spanischer Gebiete

Die IPT muss in jeder der fünf Steuerbehörden in Spanien erklärt werden, abhängig vom Standort des versicherten Risikos. Die Erfahrung mit den IPT-Anmeldungen vom Januar 2021 zeigt, dass die Änderung des IPT-Satzes nicht in allen Gerichtsbarkeiten auf die gleiche Weise in den Steuererklärungen umgesetzt wird und jede Steuerbehörde die Änderungen, die diese IPT-Erhöhung mit sich bringt, anders umsetzen wird.

Dies ist eine echte Herausforderung für die Versicherungsbranche, die kommenden Monate in einer konformen Art und Weise einzureichen und zu erklären, mit zwei verschiedenen Steuersätzen, fünf verschiedenen Steuerbehörden und mehreren Szenarien, abhängig von den Policen und den Arten von Risiken, die von jedem Versicherer gezeichnet werden. Darüber hinaus bringt diese Änderung des IPT-Satzes eine weitere Ebene der Komplexität mit sich, da es schwierig ist, negative Transaktionen in die IPT-Erklärung einzubeziehen und in einigen Fällen formale Erstattungen bei den verschiedenen Steuerbehörden zu beantragen.

Die Berechnung, Meldung und Abrechnung der IPT kann für Versicherer komplex sein, da die Steuersätze und Regeln in den verschiedenen Gerichtsbarkeiten uneinheitlich sind. Die Einhaltung der Vorschriften in Spanien ist aufgrund der verschiedenen Steuerbehörden, die in den Prozess involviert sind, eine noch größere Herausforderung.

SOVOS hat viele Jahre Erfahrung darin, Versicherer bei der Erfüllung ihrer IPT-Compliance-Verpflichtungen in Spanien zu unterstützen.

Neben dem Regelungsentwurf sind auch die zugehörigen technischen Spezifikationen (Electronic Invoice Data Dictionary, Electronic Invoice XML Implementation Standard und Electronic Invoice Security Implementation Standards) auf der GAZT-Webseite verfügbar.

Der Entwurf der Regeln zielt darauf ab, technische und verfahrenstechnische Anforderungen und Kontrollen für das bevorstehende E-Invoicing-Mandat (wirksam ab 4. Dezember 2021) zu definieren, und ist derzeit zur öffentlichen Konsultation geöffnet. Die Frist für Rückmeldungen zu den Regelungsentwürfen endet am 17. April 2021.

Die erste Phase beginnt am 4. Dezember 2021 und verpflichtet alle ansässigen Steuerzahler, elektronische Rechnungen und elektronische Notizen (Gutschriften und Lastschriften) zu erstellen, zu verarbeiten und zu speichern. Der Regelungsentwurf sieht vor, dass elektronische Rechnungen und die dazugehörigen Notizen im definierten XML-Format oder im PDF/A-3-Format (mit eingebettetem XML) erstellt werden müssen. für die zweite Phase. Für die erste Phase ist kein bestimmtes Format vorgeschrieben; allerdings müssen alle notwendigen Informationen in solchen Rechnungen und Notizen enthalten sein.

Eine konforme Lösung muss die folgenden Merkmale aufweisen:

Generierung eines Universally Unique Identifier (UUID) zusätzlich zur fortlaufenden Rechnungsnummer (erforderlich für die zweite Phase)

Manipulationssicherer Rechnungszähler, der nicht zurückgesetzt werden kann und die erzeugten E-Rechnungen und elektronischen Notizen vor jeglicher Veränderung oder unbemerkter Löschung schützt

Ermöglichen Sie digitale Stempel/Signaturen, um die Authentizität der Herkunft und die Integrität des Inhalts der E-Rechnung und der zugehörigen Notizen sicherzustellen (erforderlich für die zweite Phase)

Enthält einige Funktionalitäten, die es dem Steuerzahler ermöglichen, elektronische Rechnungen und elektronische Notizen zu speichern und im XML-Format zu archivieren, ohne dass eine Internetverbindung erforderlich ist

Generierung eines kryptografischen Stempels für jede E-Rechnung oder elektronische Notiz (erforderlich für die zweite Phase)

Generierung eines Hashes für jede generierte E-Rechnung oder elektronische Notiz (erforderlich für die zweite Phase)

Generierung eines QR-Codes

Die zweite Phase wird eine zusätzliche Anforderung für Steuerpflichtige bringen, elektronische Rechnungen und elektronische Notizen an die GAZT zu übermitteln. Die Steuerpflichtigen müssen ihre Systeme mit den Systemen des GAZT integrieren, indem sie eine Anwendungsprogrammierschnittstelle (API) verwenden.

Der Entwurf der Regeln besagt, dass der Zeitplan für den Beginn der zweiten Phase der 1. Juni 2022 ist und dass die Zielgruppen sich in Übereinstimmung mit dem Zeitplan in die Systeme der GAZT integrieren müssen.

Infolge der Anforderungen der zweiten Phase wird das saudische E-Invoicing-System ab dem 1. Juni 2022 als CTC-E-Invoicing-System klassifiziert werden. Für elektronische Rechnungen im Zusammenhang mit B2B- und B2G-Transaktionen wird ein Freigabesystem erwartet, bei dem eine elektronische Rechnung nur dann eine rechtliche Wirkung erlangt, wenn sie von der GAZT genehmigt wird. Für B2C-Rechnungen kann jedoch eine CTC-Meldepflicht vorgeschrieben werden.

Wie geht es weiter mit den E-Invoicing-Regeln in Saudi-Arabien?

Es wird erwartet, dass die Regeln innerhalb der nächsten Monate veröffentlicht werden, nachdem das Feedback aus der öffentlichen Konsultation gesammelt wurde. Dies gibt den saudischen Steuerzahlern etwa sechs Monate Zeit, sich auf das kommende Mandat vorzubereiten.

Bulgarien könnte nach Italien, Frankreich und Polen der nächste EU-Mitgliedstaat sein, der kontinuierliche Transaktionskontrollen (CTCs) einführt. Die Einführung von CTCs verschafft den Steuerverwaltungen einen detaillierteren und kontinuierlichen Einblick in steuerrelevante Geschäftsdaten.

Bulgarien hat angekündigt, dass es erwägt, die elektronische Rechnungsstellung und die Übermittlung von Rechnungen an die Steuerbehörde vorzuschreiben. Dies könnte entweder über die E-Invoicing-Software eines Lieferanten oder über eine von der Steuerbehörde selbst entwickelte und gehostete Software erfolgen.

Es ist noch nicht bekannt, ob die Übermittlung der Daten an die Steuerbehörde nur für das Reporting genutzt wird oder ob es einen Clearing-Mechanismus geben wird, in welchem Fall eine Rechnung erst nach Freigabe durch die Steuerbehörde an den Kontrahenten ausgestellt wird.

Die NRA, die bulgarische Steuerbehörde, prüft ihren E-Invoicing-Vorschlag mit den relevanten Branchenvertretern, um zu entscheiden, ob ein obligatorisches E-Invoicing-Modell eingeführt werden soll. Eine Entscheidung über die Einführung einer CTC-Regelung wird bis Ende des Jahres erwartet.

Parallel dazu hat die NRA Änderungen für die Digitalisierung des Meldeverfahrens für den Umsatz von Online-Händlern vorgeschlagen. Die vorgeschlagenen Änderungen werden es Online-Händlern ermöglichen, Daten über eine registrierte Software direkt an die NRA zu senden, im Gegensatz zur derzeitigen Methode der Umsatzmeldung über Registrierkassen. Diese Änderungen, die sich derzeit in der öffentlichen Konsultation befinden, werden in Kraft treten, nachdem sie in sekundärem Recht umgesetzt wurden.

Obwohl Bulgariens E-Invoicing noch in den Kinderschuhen steckt, ist es eindeutig Teil des allgemeinen CTC-Trends in Europa.

Es wird interessant sein zu sehen, wie schnell Bulgarien mit den CTC-Plänen der anderen Mitgliedsstaaten gleichziehen kann, wir werden die Entwicklungen genau im Auge behalten.

Jetzt sind Sie dran

Um mehr über unsere Perspektive auf die Zukunft zu erfahren, laden Sie Trends: Compliance für E-Rechnungen herunter und folgen Sie uns auf LinkedIn und Twitter, um über regulatorische Neuigkeiten und andere Updates auf dem Laufenden zu bleiben.

Ab April können Versicherer ihre Versicherungsprämiensteuer (Insurance Premium Tax, IPT) in Luxemburg erstmals elektronisch über das neue Online-Einreichungsportal – myGuichet – einreichen. Zusammen mit anderen europäischen Territorien hat die luxemburgische Steuerbehörde versucht, die Erhebung und Verwaltung der IPT zu rationalisieren und zu verbessern. Die Verwendung eines Online-Portals ist ein effizienter und sicherer Weg, um Steuererklärungen zu erhalten und wird durch eine starke Authentifizierungsmethode unterstützt, die an eine registrierte Person gebunden ist.

Im Januar 2021 verschickte die Administration de l’enregistrement, des domaines et de la TVA (AED) Briefe an registrierte Versicherungsunternehmen, um sie über die Änderung zu informieren. Obwohl die Änderung ab dem 1. Januar 2021 in Kraft trat, wird die IPT in Luxemburg auf Kalenderquartalsbasis eingereicht, wobei die Erklärung für den ersten Quartalszeitraum im April fällig ist. In dem Schreiben wird auch die Änderung der Meldefrist erwähnt, die auf den 15. des Monats vorgezogen wurde.

Steuerzahler sollten die Änderung der Frist beachten und ihre Systeme und Berichte entsprechend anpassen. Sovos-Kunden haben eine Benachrichtigung über diese Änderung erhalten. Die Aktualisierungen unserer Prozesse und Systeme zur Berücksichtigung der neuen Anforderungen sind abgeschlossen.

Angesichts der Komplexität der internationalen Umsatzsteuer und der potenziellen Risiken, Fallstricke und damit verbundenen Kosten befinden sich die Finanzleiter in einer Zwickmühle. Im Gegensatz zu direkten Steuern, die in der Regel im Nachhinein ermittelt werden, wird die Mehrwertsteuer effektiv in Echtzeit berechnet. Sie ist mit verschiedenen Aspekten der Lieferkette verknüpft. Wenn die damit verbundene Transaktion falsche Mehrwertsteuerberechnungen oder fehlerhafte Codes aufweist, können diese Fehler zu unbeabsichtigten finanziellen Konsequenzen führen. Dazu gehören Geldstrafen, Verlust des Rechts auf Vorsteuerabzug usw.

Die meisten Finanzabteilungen haben zum ersten und einzigen Mal mit der Umsatzsteuer zu tun, wenn sie Verkaufs- oder Eingangsrechnungen bearbeiten. In Ermangelung einer Kundenbestellung gibt es oft wenig oder gar keine Einschätzung, welche Verkaufsrechnungen eingehen, bis sie angehoben werden müssen. Dies kann jedoch zu spät sein. Durch den Abschluss der Transaktion wird die Umsatzsteuerschuld kristallisiert und der Steuerzahler kann keine rückwirkenden Änderungen vornehmen.

Incoterms und Mehrwertsteuer

Eine Komponente der Mehrwertsteuerermittlung für Waren ist das Verständnis, ob sie über eine Grenze bewegt werden und wenn ja, wer für die Bewegung verantwortlich ist – Lieferant oder Kunde.

Im internationalen Handel werden die von der Internationalen Handelskammer herausgegebenen Incoterms verwendet, um zu bestimmen, welche Partei für welchen Aspekt der Bewegung verantwortlich ist.

Innerhalb der EU bestimmt der verwendete Incoterm nicht die korrekte umsatzsteuerliche Behandlung einer Warenbewegung. Obwohl es helfen kann, die Absicht der Parteien zu verstehen. Die meisten Verträge über die Lieferung von Waren innerhalb der EU erwähnen dennoch Incoterms. In vielen Fällen wird in den Verträgen “Delivery Duty Paid” (DDP) angegeben, obwohl dies oft unangemessen ist. Wenn ein französisches Unternehmen Waren DDP an einen deutschen Kunden verkauft, dann impliziert der Incoterm, dass der französische Lieferant für alle auf die Lieferung anfallenden Steuern verantwortlich ist. Handelt es sich aber um eine B2B-Transaktion, die die Befreiungsbedingungen erfüllt, dann ist es der deutsche Kunde, der die Erwerbssteuer abführt.

Während Großbritannien Mitglied der EU war, waren die Incoterms für die Mehrwertsteuer nicht wirklich relevant. Es hatte auch wenig Einfluss auf die Möglichkeit, Waren innerhalb der EU zu bewegen. Es hatte auch wenig Einfluss auf die Notwendigkeit von EU-Mehrwertsteuerregistrierungen, da in vielen Fällen der Kunde für die Erwerbssteuer aufkommen würde.

Unbeabsichtigte Folgen

Aber jetzt, nach dem Brexit, können britische Unternehmen “DDP”-Verträge mit EU-Kunden haben, bei denen es potenziell unbeabsichtigte Konsequenzen gibt:

Beim DDP muss der britische Verkäufer die Waren aus dem Vereinigten Königreich exportieren und dann in die EU importieren. Dabei fallen Einfuhrumsatzsteuer und möglicherweise Zoll an, die möglicherweise nicht im Budget vorgesehen sind.

DDP erfordert auch, dass der britische Verkäufer die lokale Mehrwertsteuer abrechnet, es sei denn, es gilt die erweiterte Umkehrung der Steuerschuldnerschaft – und dafür kann eine lokale Mehrwertsteuerregistrierung erforderlich sein, was zu noch mehr Kosten und möglicherweise einer Verzögerung der Lieferung führt.

Incoterms neu verhandeln

Jetzt bleibt nur noch die Möglichkeit, die Incoterms neu zu verhandeln. Dies wird Zeit in Anspruch nehmen und funktioniert nur, wenn die Ware noch nicht geliefert wurde.

Wenn die Waren geliefert wurden, aber die erforderliche MwSt.-Registrierung nicht vorliegt, besteht die Möglichkeit von Strafen und Zinsen für verspätete Registrierung und verspätete Zahlung der MwSt.

Automatisierung kann hier helfen. Eine Steuer-Engine kann Bestellinformationen verarbeiten und den richtigen Steuercode ermitteln. Dies geschieht bei der Auftragserteilung und nicht bei der Erstellung der Rechnung.

Wenn dies zu einem unbeabsichtigten Ergebnis führt, kann es Zeit sein, die Incoterms neu zu verhandeln oder die entsprechende Umsatzsteuerregistrierung zu veranlassen.

Jetzt sind Sie dran

Benötigen Sie Hilfe bei der Überprüfung Ihrer Umsatzsteuerposition und -verträge nach dem Brexit? Finden Sie heraus, wie Sovos Ihr Unternehmen bei der Vereinfachung der MwSt.-Bestimmung unterstützen kann für jede Transaktion, in jeder Rechtsordnung.

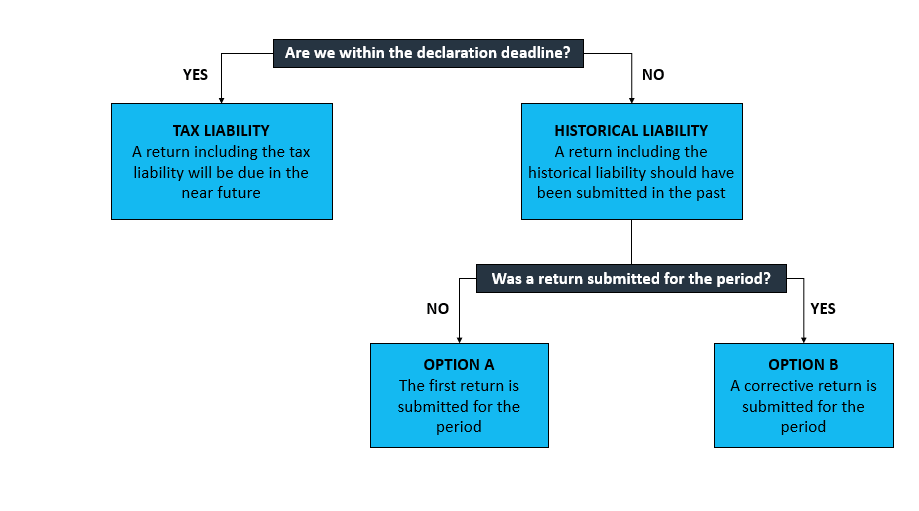

Obwohl Versicherungsunternehmen ihr Bestes tun, um ihre Steuerverbindlichkeiten auf die konformste Weise zu begleichen, können dennoch historische Verbindlichkeiten auftreten. Hier finden Sie einen Überblick über die verschiedenen Arten von historischen Erklärungen mit einigen Beispielen für die Versicherungsprämiensteuer (IPT).

Wann eine Steuerschuld zu einer historischen Schuld wird

Lassen Sie uns mit einem einfachen Diagramm beginnen:

Sind wir innerhalb der Deklarationsfrist?

Untersuchen Sie zunächst, ob die (z. B. bei einem internen Audit) entdeckte Verbindlichkeit zu melden war oder nicht.

Zum Beispiel gibt es in Italien eine jährliche Rückgabepflicht. Wenn eine Verbindlichkeit im Dezember 2020 für die Berechnung im Januar 2020 übersehen wurde, wird die Jahreserklärung für 2020 den korrekten Betrag der Verbindlichkeiten für diesen Zeitraum enthalten und rechtzeitig eingereicht.

Alles scheint in Ordnung, aber vergessen Sie nicht die Zahlungen. Obwohl in diesem italienischen Beispiel die Erklärung nicht versäumt wurde, wurde die Zahlungsfrist versäumt. Berücksichtigen Sie die Abrechnungsfrist bei der Nachzahlung und Strafen und Zinsen müssen entsprechend gezahlt werden.

Lassen Sie uns andererseits einen anderen Fall betrachten: den halbjährlichen ASF-Zuschlag in Portugal. Wenn wir im Juni fälschlicherweise keinen ASF für eine Versicherungssparte im Januar berechnet haben, gibt es keine Strafen oder Rückgaben, die korrigiert werden müssen, da ASF nur halbjährlich, in diesem speziellen Fall im Juli, erklärt und gezahlt wird.

Wurde eine Meldung für den Zeitraum abgegeben?

Die nächste Frage ist, ob eine Steuererklärung für den Zeitraum abgegeben wurde, in dem die historische Verbindlichkeit fällig war.

Im Fall von "Option A" (die erste Meldung wird für den Zeitraum eingereicht), bei der keine Meldungen für den Zeitraum eingereicht wurden, ist es klar, dass die historische Meldung die gesamten Verbindlichkeiten für diesen Zeitraum enthalten sollte, da überhaupt nichts eingereicht wurde.

Option B ist, wenn der Versicherer eine korrigierende Erklärung für den Zeitraum einreicht. Falls die Versicherungsgesellschaft die Meldung jedoch bereits eingereicht hat, ist es wichtig, die Korrekturmeldung zu hinterfragen. Sollte sie alle Verbindlichkeiten für den Zeitraum enthalten, d. h. die ursprünglich deklarierten Verbindlichkeiten zu den neu entdeckten addieren.

Die schlechte Nachricht ist, dass die Antwort leider von dem jeweiligen Gebiet abhängt. Diese Regel variiert von Land zu Land und von Steuer zu Steuer. Selbst in der IPT-Welt gibt es keinen einheitlichen Ansatz. Achten Sie auf die länderspezifischen Anforderungen.

Zum Beispiel sollte in Ungarn die Gesamtverbindlichkeit für die Periode in der monatlichen IPT-Erklärung enthalten sein. Es gibt ein zusätzliches Blatt in der Erklärung, das dem Finanzamt Details über den ursprünglich erklärten IPT-Betrag und die Gesamtverbindlichkeit für die Periode liefert. Dies ermöglicht es der Software, die zusätzlich zu begleichenden Verbindlichkeiten zu berechnen.

Im Fall der deutschen IPT und der FBT-Erklärung werden zwar die Gesamtverbindlichkeiten in die Korrekturerklärung aufgenommen, aber es wird nicht darauf hingewiesen, was bereits beglichen wurde. Das bedeutet, dass der zu zahlende Betrag und der erklärte Betrag unterschiedlich sein werden.

In beiden Beispielen muss im Rahmen der Abgabe ein Kästchen angekreuzt werden. Damit wird dem Finanzamt mitgeteilt, dass es sich bei der Erklärung um eine korrigierende Erklärung handelt. Wenn das Kästchen nicht angekreuzt ist, verlangt das Finanzamt, dass die Erklärung korrigiert und erneut eingereicht wird.

Andere Beispiele sind Dänemark und Zypern, wo nur die zusätzlichen Verbindlichkeiten erklärt werden müssen, ohne Bezug auf die ursprünglich erklärte Erklärung oder ob eine Erklärung für den Zeitraum eingereicht wurde oder nicht.

Straf- und Zinszahlungen

Als Nächstes stellen Sie sich die Frage, ob Sie neben der Einreichung der historischen Meldungen auch Strafen zahlen müssen. Die Antwort hängt wieder einmal vom Land ab.

Zum Beispiel verlangt die ungarische IPT-Erklärung die Berechnung und Einbeziehung des Betrags der so genannten "Selbstrevisionsgebühr" in die Erklärung, wenn eine Erklärung zur Korrektur einer zuvor abgegebenen Erklärung eingereicht wird.

Während in Deutschland, erhebt das Finanzamt die Strafen nach der Einreichung der korrigierenden Erklärung. Diese Strafen werden berechnet, wenn die Berichtigungserklärung zusätzliche Verbindlichkeiten für diesen Zeitraum enthält.

Was ist mit Fällen, in denen historische Verbindlichkeiten Erstattungen sind?

Um Wiederholungen zu vermeiden, werden wir nur erwähnen, dass einige Gebiete negative Rückgaben erlauben, während andere dies nicht tun. Diejenigen, die negative Rückgaben nicht zulassen, benötigen entweder ein spezielles Formular oder ein erklärendes Schreiben zusammen mit der Belegdokumentation, um zu viel gezahlte IPT zurückzufordern. Im Falle Italiens gibt es eine strenge Behandlung der negativen Policenlinien.

Zusammenfassend lässt sich sagen, dass Sie vor der Begleichung historischer Verbindlichkeiten diese Fragen berücksichtigen sollten. Handeln Sie erst, wenn die Antworten und alle relevanten Informationen vorliegen. Hier bei Sovos helfen unsere Experten gerne und teilen ihr Wissen und ihre Erfahrung. Wir stellen sicher, dass Sie auch im Falle von Altlasten konform bleiben.

Mexiko hat dieses Jahr Änderungen an der Miscellaneous Fiscal Resolution (MFR) eingeführt. Die Miscellaneous Fiscal Resolution ist eine Gruppe von Vorschriften, die von der mexikanischen Steuerverwaltung (SAT) herausgegeben werden. Die Verordnungen enthalten die offiziellen Auslegungen der Regeln, die für die Anwendung der Steuern, Abgaben und damit verbundenen Verpflichtungen, die für Steuerzahler in Mexiko gelten, erlassen wurden.

Der MFR baut auf den Bestimmungen ähnlicher Beschlüsse aus den Vorjahren auf, integriert aber die Interpretationen aller gesetzlichen Änderungen, die für das neue Geschäftsjahr in Kraft treten. In dieser Blogserie erläutern wir die Änderungen, die mit der Version 2021 des MFR eingeführt wurden. Dazu gehören bestimmte erlassene Änderungen in Bezug auf das Mandat zur elektronischen Rechnungsstellung und die damit verbundenen Compliance-Verpflichtungen.

Verschiedene Änderungen der Fiskalresolution 2021

Vereinfachte Informationen über CFDI von bestimmten Steuerzahlern: Kleine Steuerzahler im Regime der steuerlichen Eingliederung können weiterhin elektronische Rechnungen (CFDI) ausstellen, die im Attribut "Beschreibung" den Zeitraum enthalten, in dem die Transaktion mit der Öffentlichkeit durchgeführt wird.

Verlängerung der globalen CFDIs von Kraftstoffhändlern: Steuerpflichtige, die zu volumetrischen Kontrollen für Kohlenwasserstoffe und Erdölprodukte verpflichtet sind, können bis zum 31. Dezember 2021 weiterhin tägliche, wöchentliche oder monatliche globale CFDIs für Transaktionen mit der Öffentlichkeit ausstellen, wenn sie die anderen von der SAT im MFR festgelegten Bedingungen erfüllen.

Einbindung der Carta Porte-Ergänzung als Teil der CFDIs für Transfers: Die Anforderung, die Carta Porte-Ergänzung in die grafische Darstellung der CFDIs für Transfers einzubinden, wird 30 Tage nach Veröffentlichung der genannten Ergänzung durch die SAT in ihrem Portal wirksam. Dieses Dokument ist immer dann erforderlich, wenn Waren auf dem Luft-, Straßen- oder Wasserweg in Mexiko transportiert werden.

Kaufnachweis für Immobilien: Personen, die im Jahr 2014 Immobilien erworben und diese Transaktionen bis zum 31. Dezember 2017 bei einem öffentlichen Notar formalisiert haben, können die Ausstellung des CFDI beantragen, der den Kaufwert nachweist, wenn der Notar, der den Verkauf ursprünglich formalisiert hat, dieses Dokument, das vom Verkäufer hätte ausgestellt werden müssen, nicht aufgenommen hat.

Ergänzung der CFDI für Ausgaben, die über Dritte getätigt werden: Die neuen Verpflichtungen zur Identifizierung von Ausgaben, die über Dritte getätigt werden, sowie von digitalen Geldbörsen (monederos electronicos), die für Kraftstoffkäufe und Lieferaufträge verwendet werden, treten 30 Tage nach der Veröffentlichung im entsprechenden Portal in Kraft.

Fiskalischer Briefkasten: Das MFR hat die Frist für die Einrichtung der von der SAT verwalteten fiskalischen Briefkästen für kleine Steuerzahler und Steuerzahler, deren Einnahmen aus dem Verkauf von Waren und Dienstleistungen über das Internet, digitale Plattformen und ähnliche Mittel stammen, festgelegt. Es gibt drei Fristen, die den Steuerzahlern auf der Grundlage der sechs Ziffern ihrer Steuer-ID zugewiesen werden. Außerdem müssen Steuerzahler, die nur ein einziges Kontaktmittel angegeben haben, ihre Informationen bis zum 30. April 2021 aktualisieren. Schließlich darf ab dem 1. Januar 2022 der steuerliche Briefkasten auch von anderen öffentlichen Stellen genutzt werden, um Steuerzahler zu kontaktieren. Dies bedeutet, dass die SAT beabsichtigt, dass der fiskalische Briefkasten die offizielle Methode für öffentliche Behörden wird, um Personen und Unternehmen über Beschlüsse und andere Verwaltungsdokumente zu informieren.

Aktualisierung der von digitalen Plattformen ausgeübten wirtschaftlichen Aktivitäten: Steuerzahler mit Sitz in Mexiko oder im Ausland mit einer Betriebsstätte in Mexiko, die digitale Dienstleistungen für in Mexiko ansässige Kunden erbringen, sind nun verpflichtet, Informationen über die in Mexiko ausgeübten Aktivitäten bereitzustellen, sobald die Formulare verfügbar sind. Zu den erforderlichen Informationen gehören: die als digitale Plattform ausgeführten wirtschaftlichen Aktivitäten, das Datum des Beginns der in Mexiko erbrachten Dienstleistungen, der Name des gesetzlichen Vertreters im Land und der offizielle Sitz.

Elektronische Buchführung: Steuerzahler in Branchen wie Landwirtschaft, Viehzucht, Forstwirtschaft und Fischerei, die derzeit von der Einreichung der elektronischen Buchführung und der DIOT befreit sind, werden ab dem 1. Januar 2021 von dieser Verpflichtung befreit. Das MFR dehnt diesen Vorteil unter bestimmten Umständen auch auf Zeiträume vor 2021 aus.

Wir werden weitere Änderungen, die durch die Diverse Fiskalresolution 2021 in Mexiko eingeführt wurden, in unserem Folgeblog untersuchen.

Als Vice President of Product Management für VAT EMEA leitet Ayhan die Produkt- und Lösungsstrategien in seiner Region mit Schwerpunkt auf SAP. Er leitet ein Team, das sich aus einer großen Gruppe von Steuerexperten zusammensetzt, die Produktvisionen zum richtigen Zeitpunkt in die Realität umsetzen, um den kontinuierlichen Veränderungen der globalen Mehrwertsteuerumgebung gerecht zu werden.

Ayhan war Chief Technology Officer bei Foriba, das 2019 von Sovos übernommen wurde. Hier leitete er ein Team von über 150 Mitarbeitern aus Produkt-, Projekt- und Support-Organisationen. Bei Foriba entwickelte er eine Management-Philosophie, die besagt, dass die besten Ergebnisse erzielt werden, wenn die Produktstrategie von den Kunden geleitet und von den Experten entwickelt wird. Er prägt seinen Teams weiterhin ein, wie wichtig es ist, dem Kunden zuzuhören und seine Bedürfnisse als Rückgrat der Innovation zu verstehen.

Im Herzen ein Problemlöser, schreibt Ayhan seine Fähigkeit, komplexe Probleme zu lösen, ungewöhnlichen Methoden zu, die er während seines Bachelorstudiums der Kernphysik an der Technischen Universität Istanbul erlangte.

Außerhalb der Arbeit verbringt Ayhan seine Zeit mit Segeln, Radfahren und der langsamen, aber sicheren Umstellung seiner Schallplattensammlung auf audiophile Musik.

Weitere Informationen finden Sie im LinkedIn-Profil von Ayhan.

Es ist gut, Licht am Ende des Tunnels zu sehen. Dennoch ist es für viele kleinere – aber auch viele größere – Unternehmen zu wenig, zu spät. Tausende konnten den Sturm nicht überstehen, weil sie besonders auf menschlichen Kontakt angewiesen waren. Andere waren überproportional betroffen, einfach weil COVID-19 sie genau dann traf, als sie eine schwierige Phase in ihrem Lebenszyklus durchliefen. Während wir die ersten Erfolge der Impfstoffe gegen COVID-19 sehen, gewinnen Unternehmen und Märkte an Zuversicht, dass die Länder im letzten Quartal 2021 wieder auf eine neue Reisegeschwindigkeit kommen werden. Mit einigen bemerkenswerten Ausnahmen werden viele der stärksten Volkswirtschaften der Welt Jahre brauchen, um sich von den Nachwirkungen zu erholen.

Das Internet als Retter in der Not – aber es gibt noch Schwachstellen

Wie bei allen Krisen hat das vergangene Jahr Schwächen akzentuiert und Misserfolge beschleunigt. Zwar muss man zugeben, dass die COVID-19-Krise ohne das Internet und den aktuellen Stand der Technologieeinführung weltweit weitaus schlimmer ausgefallen wäre, doch die verbleibenden Bereiche mit veralteten Prozessen, in denen Unternehmen bei ihrer digitalen Transformation hinterherhinkten, wurden hervorgehoben, da die Mitarbeiter darum kämpften, einen Ausgleich zwischen gesundheitlichen Bedenken und der Notwendigkeit zu schaffen, die Dinge in verlassenen Büros und Rechenzentren am Laufen zu halten.

Ein Bereich, in dem Ineffizienzen aufgedeckt wurden, ist On-Premises-Software. Viele Unternehmen haben begonnen, Cloud-basierte Software einzuführen, um verschiedene Kategorien von Arbeitsabläufen und Verbindungen mit Handelspartnern zu unterstützen; viele größere Unternehmen haben jedoch gezögert, Kernunternehmenssysteme – wie ERPs, Logistik- oder Reservierungssysteme – in die Cloud zu verlagern. Der Grund für diese Zurückhaltung ist oft, dass die Altsysteme stark angepasst wurden. Zwar bieten viele Anbieter von Unternehmenssoftware Public-Cloud-Versionen an, die in der Theorie viele Vorteile gegenüber einer On-Premises-Bereitstellung bieten, doch die praktischen Herausforderungen bei der Anpassung von Organisationen und Prozessen an “konservierte” Workflows, die auf der Grundlage von Standard-Best-Practices entwickelt wurden, überwiegen oft.

Eine andere Gruppe von Herausforderungen ist komplizierter. Manuelle Prozesse dominieren immer noch das Bestell- und Rechnungsmanagement in Unternehmen aller Größenordnungen weltweit. Wenn eine Workflow-Software den Buchhaltungsmitarbeitern den Fernzugriff auf das System ermöglicht, können Genehmigungen und Buchungen von Heimarbeitsplätzen aus verwaltet werden, aber die vorherrschende Papierform in vielen Lieferanten- und Kundenbeziehungen erfordert immer noch, dass Mitarbeiter das Scannen, Drucken und Versenden oder – ja – das Faxen von wichtigen Dokumenten von Büros mit eingeschränktem Zugang aus verwalten.

Diese Probleme werden schwieriger zu überwinden sein, da teure, industrietaugliche Maschinen für die Verarbeitung von Papierdokumenten nicht einfach in Heimbüros aufgestellt werden können. Die Antwort auf diese Herausforderung liegt nicht in kreativen Wegen, die Küchen der Menschen in Scan- oder Druckzentren umzuwandeln, sondern darin, endlich den großen Schritt in Richtung einer durchgängigen Datenintegration zu machen.

Das Gute, das Schlechte und das Hässliche der Steuer als Automatisierungstreiber

Interestingly, if COVID-19 isn’t enough of a reason to take that automation leap, businesses can expect a helping hand from tax administrations. Many countries had already started large-scale programs to push continuous transaction controls (CTCs). Such as mandatory real-time clearance of digital invoices. The current global health crisis is pushing tax administrations to accelerate these programs. We have seen announcements of plans towards such compulsory e-invoicing or digital reporting of accounting data in countries like France, Jordan and Saudi Arabia. In addition to several countries including Poland and Slovakia who stated their intent to follow in the footsteps of countries in Latin America and also European frontrunners like Italy and Turkey. Even in Germany, which has long resisted the call of CTCs, a significant political party has proposed decisive action in this direction.

These initiatives are still often motivated by the need to close tax gaps. However the need for resilience in revenue collection is clearly another driver. Also, examples from countries like Brazil have shown that CTCs massively improve governments’ ability to track and monitor the economic effects of a crisis down to the smallest sectoral detail. This gives them granular data that can be used for surgical fiscal policy intervention to guide the most severely affected activities through a crisis.

Da alle Umstände zusammenkommen, um Unternehmen einen Grund zu geben, die letzte Meile in Richtung Vollautomatisierung zu überwinden – die Schnittstelle zwischen ihren und den Vertriebs- und Einkaufsabläufen ihrer Handelspartner -, sollte man meinen, dass Unternehmen jetzt Pläne aufstellen, um sich auf eine vollständig digitale, viel belastbarere Reihe von Prozessen und Organisationsstrukturen vorzubereiten.

Leider hat die Art und Weise, wie CTC-Mandate ausgerollt werden und wie Unternehmen darauf reagieren, in der Vergangenheit die Investitionen in die Automatisierung von Geschäftsprozessen und die Einführung moderner Cloud-basierter Unternehmenssoftware eher gebremst.

Die CTC-Mandate sind unglaublich vielfältig. Sie reichen von einer vollständigen Online-Zweitbuchhaltung, die unter anderem durch eine zusätzliche Klassifizierung von Lieferungen im staatlich gehosteten System in Griechenland geführt werden soll, bis hin zu einem völlig anderen Setup inklusive Dienstleistern und Transaktionszahlungsreporting, das in Frankreich entworfen wird. Vertreter aus China sprechen über Blockchain-basierte Rechnungskontrollen, während Länder wie Polen und Saudi-Arabien sich auf zentralisierte, staatlich betriebene Rechnungsaustausch-Netzwerke vorbereiten. Die Mandatsfristen sind in der Regel zu kurz, und die Steuerverwaltungen nehmen unzählige strukturelle Anpassungen vor – alle typischerweise ebenfalls mit kurzen Fristen und nur in der Landessprache verfügbar – während der Implementierungszeit und für Jahre danach.

Die Steuerverwaltungen könnten jedoch mit einiger Berechtigung behaupten, dass die Fristen immer zu kurz sind, fast unabhängig davon, wie viel Übergangszeit den Steuerzahlern eingeräumt wird, weil sich viele Unternehmen strukturell zu spät vorbereiten. Der globale Trend zu CTCs, SAF-T und ähnlichen Mandaten ist für Unternehmen seit Jahren offensichtlich, dennoch sind viele schlecht vorbereitet; insbesondere viele multinationale Unternehmen sind nach wie vor der Ansicht, dass die Einhaltung der Mehrwertsteuer eine Angelegenheit ist, die von den lokalen Tochtergesellschaften zu lösen ist, was nach und nach ein massives Netz von lokalisierten Verfahren schafft, die nicht den Best Practices der Unternehmen entsprechen, sondern von den Steuerverwaltungen entworfen wurden.

Creating a virtuous circle towards tax automation during Covid-19

Which brings us back to why companies aren’t adopting flashy new releases of enterprise software packages in public cloud mode. Or further automating their trading partner exchanges, more quickly. All parties in this equation want the same thing. That is seamless and secure sharing of relevant data among businesses, and between businesses and tax administrations. However kneejerk reactions to regulatory mandates by businesses, and lack of tax administrations’ familiarity with modern enterprise systems, are creating the opposite effect. Companies panic-fix local mandates without a sufficient understanding of the impact of their decisions. Neither on their future ability to innovate and standardize. The enterprise resources come first to put systems in place post-haste. They then manage the problems stemming from adopting a patchwork of local tax-driven financial and physical supply chain data integration approaches. This comes from IT budgets that then don’t get spent on proper automation.

Mehrere Dinge können diesen Teufelskreis durchbrechen. Unternehmen sollten ihre Art und Weise ändern, diese Änderungen der Mehrwertsteuer-Digitalisierung als revolutionär und nicht als evolutionär zu betrachten. Wenn sie gut informiert und vorbereitet sind, ist es möglich, einen strategischen Ansatz zu wählen, um von den CTC-Mandaten zu profitieren, anstatt unter ihnen zu leiden. Die Steuerverwaltungen müssen ihren Teil dazu beitragen, indem sie bestehende gute Praktiken bei der Gestaltung, der Implementierung und dem Betrieb digitaler Plattformen für den obligatorischen Geschäftsdatenaustausch übernehmen. Die ICC CTC Principles sind eine hervorragende Möglichkeit, der Weltwirtschaft den dringend benötigten Immunitätsschub zu geben, der es Unternehmen und Regierungen ermöglicht, die Widerstandsfähigkeit zu verbessern und gleichzeitig Ressourcen freizusetzen, die in ineffizienten manuellen Geschäfts- und Steuererfüllungsprozessen gebunden sind.

Spanien IPT: Wie man in einer komplexen Steuergesetzgebung konform bleibt

Spanien ist eines der komplexesten Länder in Europa, was die Einhaltung der Versicherungsprämiensteuer angeht.

Das liegt an den unterschiedlichen Steuerbehörden, die an dem Prozess beteiligt sind. Spanien hat eine nationale Steuerbehörde und vier provinzielle Steuerbehörden – innerhalb dieser haben vier der 50 Provinzen eine unabhängige Steuerbehörde. Diese liegen alle innerhalb der Regionen Baskenland und Navarra und sind Álava, Guipúzcoa, Vizcaya und Navarra.

Die Komplexität und die schwierige Art und Weise, Verbindlichkeiten zu melden, macht es für Versicherer, die in diesem Land Policen abschließen, noch schwieriger.

Laden Sie unser neues E-Book herunter, um mehr über die Herausforderungen zu erfahren und darüber, wie Sovos Versicherer bei der Einhaltung des komplexen spanischen Meldesystems unterstützen kann.

Das E-Book behandelt drei Hauptthemen:

Versicherungsprämiensteuer

Einreichungsanforderungen auf Provinzebene

Das Consorcio de Compensación de Seguros (CCS)

Kürzlich eingeführtes Berichtssystem und seine Anforderungen

Die Fire Brigade Charge (FBC)

Überblick über den komplexen und langwierigen Meldeprozess

Holen Sie sich das E-Book

Hier ist eine Zusammenfassung einiger der wichtigsten Herausforderungen, denen sich Versicherer, die in Spanien schreiben, gegenübersehen:

Spaniens IPT-Satz

Im Gegensatz zu anderen Ländern in Europa gibt es in Spanien nur einen Satz, der für steuerpflichtige Versicherungsprämien gilt. Der Satz wird auf die von einem Versicherer erhaltenen Prämien angewendet, aber es gibt mehrere Ausnahmen, die Versicherer beachten müssen.

Gemeinsame Herausforderungen bei Daten

IPT-Datenprobleme sind in Spanien ziemlich begrenzt, aber es gibt oft Schwierigkeiten mit den Anforderungen des CCS, dem nationalen Steuersystem für die obligatorische Versicherung von Katastrophenrisiken.

IPT-Einreichungen

Es kann entmutigend sein, mit den verschiedenen Einreichungsprozessen für die fünf verschiedenen Steuerbehörden in Spanien Schritt zu halten und die unterschiedlichen Fristen und Gesetze einzuhalten. In Zukunft wird erwartet, dass die IPT-Einreichungen der Mehrwertsteuer folgen und stärker automatisiert werden. Der Schlüssel zur Bewältigung dieser Herausforderungen liegt in einer umfassenden Software, die den Einreichungsprozess aufgrund der Menge der zu verarbeitenden Daten und der Menge an Informationen, die die verschiedenen Steuerbehörden in der jährlichen Steuererklärung verlangen, unterstützen kann.

Verspätete Zahlungen und Strafen

Die von den Steuerbehörden erhobenen IPT-Strafen hängen davon ab, ob die verspätete oder historische Erklärung freiwillig ist oder nicht, und berücksichtigen die Zeitspanne zwischen der IPT-Frist und der Begleichung der Verbindlichkeiten.

Consorcio-Zuschläge

Eine der Hauptfunktionen von Consorcio ist die Entschädigung der Versicherungsnehmer im Falle eines von der Regierung erklärten außergewöhnlichen Risikoereignisses. Diese lassen sich grob in drei Kategorien einteilen, von Naturkatastrophen über Gewalttaten bis hin zu Handlungen von Streitkräften oder Strafverfolgungsbehörden in Zeiten des Friedens. Um diese Tätigkeit ausüben zu können, verlangt der Consorcio von den Versicherern einen Beitrag, indem sie von ihren Versicherten Zuschläge für außerordentliche Risiken erheben, die dann innerhalb mehrerer Modelo-Renditen erklärt werden müssen.

Da das Consorcio das erste Steueranmeldesystem in Europa war, das Policen für Policen deklariert, eignet sich das System besser für inländische Versicherer und für solche, deren Hauptgeschäft in Spanien angesiedelt ist.

In den letzten Monaten wurde in Ermangelung einer formellen Klärung viel darüber spekuliert, ob die indischen Behörden die Ausweitung des verpflichtenden E-Invoicing-Bereichs vorantreiben würden. Während einige Bedenken geäußert haben, dass das indische Mittelstands- bis KMU-Segment für eine solche Änderung nicht bereit wäre, haben andere, darunter auch Regierungsbeamte, die Botschaft bekräftigt, dass die Erweiterung planmäßig verlaufen würde.

Am 8. März 2021 gab das Central Board of Indirect Taxes and Customs (CBIC) eine Notification heraus, in der der Schwellenwert für die verpflichtende elektronische Rechnungsstellung von 100 Cr. Rupien auf 50 Cr. Rupien gesenkt wurde. Steuerzahler, die nun in den Anwendungsbereich fallen, müssen die Regeln zur kontinuierlichen Transaktionskontrolle (CTC) bei der Rechnungsstellung bis spätestens 1. April 2021 einhalten.

Während die Steuerzahler unter bereits einen Zugang zur API-Sandbox-Testumgebung erhalten haben, um sich vorzubereiten, bleibt den betroffenen Steuerzahlern durch die späte formale Veröffentlichung der Mitteilung nur wenig Zeit für die Umsetzung.

Das indische CTC-Fakturierungssystem

Das indische E-Invoicing-System verlangt von den Steuerzahlern, dass sie Rechnungsdaten im JSON-Format an das Invoice Registration Portal (IRP) übermitteln, bevor sie die legale Rechnung mit ihren Geschäftspartnern austauschen.

Sobald die JSON-Datei an den IRP übertragen wurde, führt der IRP bestimmte Prüfungen und Geschäftsvalidierungen durch. Nach fehlerfreiem Bestehen des Validierungsprozesses generiert der IRP die Rechnungsreferenznummer (IRN), fügt sie in das JSON ein, signiert das JSON und registriert es.

Der IRP generiert auch die QR-Code-Daten, die in der PDF- oder Papierversion der Rechnung enthalten sein müssen, falls eine solche erstellt wird. Mit diesen QR-Code-Daten kann eine grafische Darstellung des QR-Codes erzeugt werden. Steuerzahler können ihre Rechnungen im JSON- oder PDF-Format oder in Papierform austauschen.

Im Jahr 2021 gibt es für Versicherer mehrere bedeutende Änderungen bei der Einhaltung der Versicherungsprämiensteuer (IPT) in ganz Europa. Dazu gehören ein neues Berichtssystem, eine Erhöhung der IPT und neue Ausnahmen. Um Versicherern zu helfen, diese Änderungen zu verstehen, werden wir in diesem Blog jede dieser Änderungen betrachten.

Spanien – IPT-Erhöhung

Die wahrscheinlich bedeutendste Änderung in diesem Jahr ist Erhöhung des spanischen IPT-Satzes von 6 % auf 8 %. Die Hauptgründe für den Anstieg sind, dass der Satz seit 1998 nicht mehr erhöht wurde und immer noch niedriger ist als der Satz anderer Länder, wie Frankreich, Italien, Deutschland oder Großbritannien. Obwohl die Erhöhung erwartet wurde, wurde sie erst ganz am Ende des Dezembers 2020 offiziell bekannt gegeben. Den Versicherern wurde eine gewisse Nachsicht eingeräumt: Sie haben zwei Monate Zeit, um Prämien einzureichen, die nicht von der Erhöhung betroffen sind und mit 6 % besteuert werden, die noch nicht erklärt wurden.

Portugal – Neue Stamp Duty Berichterstattung

Nach mehreren Verzögerungen, vor allem aufgrund der COVID-19-Pandemie im letzten Jahr, wurde das neue portugiesische Portal für die Meldung der Stempelsteuer endlich implementiert und die Versicherer könnten ihre erste Einreichung über dieses neue System im Februar 2021 vornehmen. Das Portal ermöglicht die manuelle Eingabe von Steuerinformationen, aber angesichts der Tatsache, dass die Steuerbehörden jetzt detaillierte Berichte und Informationen zu jeder Transaktion verlangen, ist der Upload der Steuerdatei die bessere Option. Aber die Herausforderungen an das Reporting sind für die Versicherungsbranche immer noch hoch. Die für die Deklaration der Stempelsteuer erforderlichen Informationen werden nicht immer bereitgestellt, wie wir bei der ersten Einreichung gesehen haben. Es ist wichtig, sicherzustellen, dass alle Felder mit den richtigen Informationen ausgefüllt werden, um eine konforme Steueranmeldung zu gewährleisten. Versicherer sollten sich auch darüber im Klaren sein, dass detaillierte Steuererklärungen bei den Steuerbehörden in Zukunft wahrscheinlich beliebter werden.

Deutschland – Modernisierung von IPT

Deutschland hat im Dezember ein Gesetz zur Modernisierung der IPT verabschiedet. Sein Inhalt umfasst verschiedene Themen von Interesse. Diese reichen von der erwarteten verpflichtenden Online-Anmeldung im Jahr 2022 bis hin zu Klarstellungen zur Anwendung der IPT auf die Transportversicherung und zur IPT-Ausnahme für die Unfallversicherung. Die vielleicht wichtigste und herausforderndste Änderung sind die aktualisierten Regeln zur Belegenheit von Risiken. Dies wird zweifelsohne das ganze Jahr 2021 über ein Diskussionsthema sein.

Frankreich – Befreiung von der Kfz-Versicherung für Elektrofahrzeuge

Frankreich ist es gewohnt, auch Änderungen bei der Besteuerung von Versicherungen vorzunehmen. Aufgrund der COVID-19 hat der französische Gesetzgeber die Besteuerung von Versicherungsunternehmen mit der sogenannten “COVID-Steuer” in Höhe von 2,6 % für das Jahr 2020 erhöht, eine Steuer, die auch noch für 2021 gelten wird, allerdings mit einem niedrigeren Satz. Gleichzeitig hat Frankreich eine vorübergehende Steuerbefreiung für Kfz-Versicherungen im Zusammenhang mit Elektrofahrzeugen eingeführt. Diese gilt für Kfz-Versicherungen für Elektrofahrzeuge, die zwischen dem 1. Januar 2021 und dem 31. Dezember 2023 zugelassen werden.

Luxemburg – Angleichung der IPT-Anmeldungen an die VAT-Anmeldungen

Keine gute Nachricht für Versicherungsunternehmen: Luxemburg hat die Frist für die Einreichung der IPT auf 15 Tage nach Quartalsende vorverlegt. Auch die Online-Anmeldung ist nun Pflicht. Dieser Schritt zielt darauf ab, die internen Prozesse der Steuerbehörden zwischen Mehrwertsteuer und IPT zu rationalisieren. Dies wird den Druck auf Versicherungsunternehmen erhöhen, da sie weniger Zeit haben werden, ihren steuerlichen Verpflichtungen nachzukommen. Die lokalen Steuerbehörden haben die Gelegenheit des neuen Jahres genutzt, um eine IPT-Befreiung für Weltraumobjekte (Raumschiffe, Satelliten, etc.) einzuführen.

Dänemark – Hochwasserabgabe sinkt im Juli 2021 auf 40 DKK

Dänemark hebt sich wieder einmal von anderen EU-Ländern ab. Es hat eine Senkung des Steuersatzes auf Versicherungen angekündigt. Diesmal gilt sie für die Hochwasserabgabe. Der Satz beträgt derzeit 60 DKK pro Vertrag (und pro Jahr) und wird ab dem 1. Juli 2021 auf 40 DKK pro Vertrag gesenkt. Dies ist das dritte Mal in den letzten 10 Jahren, dass Dänemark eine Versicherungsabgabe reduziert hat. Vor der Senkung des Hochwasserabgabensatzes wurde die Stempelsteuer durch einen reduzierten IPT-Satz von 1,1 % ersetzt und die Steuer auf Sportbootversicherungen wurde von 1,34 % auf 1 % reduziert.

Ab April 2019 muss in Großbritannien die Abgabe von Umsatzsteuererklärungen und die Aufbewahrung von Umsatzsteueraufzeichnungen gemäß den Anforderungen der Making Tax Digital (MTD)-Verordnungen erfolgen.

Eine dieser Anforderungen ist, dass der Datentransfer zwischen Softwareprogrammen über "digitale Verbindungen" erfolgen muss. Auf diese Anforderung wurde zunächst während einer "weichen Landung" verzichtet, die am 1. April 2021 ausläuft. Infolgedessen müssen Unternehmen, um die MTD-Anforderungen weiterhin zu erfüllen, sicherstellen, dass sie die Anforderung der digitalen Verbindung erfüllen können.

Was sind die grundlegenden Anforderungen der MTD?

Unter MTD müssen Unternehmen ihre Umsatzsteuererklärungen digital einreichen, indem sie eine "funktionsfähige kompatible Software" verwenden, die sich mit der API von HMRC verbinden kann. Darüber hinaus müssen Unternehmen Software verwenden, um digitale Aufzeichnungen über bestimmte umsatzsteuerbezogene Dokumente zu führen.

Was ist ein digitaler Link und wann ist er erforderlich?

Eine digitale Verknüpfung ist immer dann erforderlich, wenn ein Unternehmen mehrere Software zum Speichern und Übertragen seiner Umsatzsteueraufzeichnungen und -erklärungen gemäß den MTD-Anforderungen verwendet. Wenn ein Unternehmen beispielsweise seine MwSt.-Aufzeichnungen in seinem Buchhaltungsprogramm speichert, dann aber seine MwSt.-Erklärung mit einer zugelassenen Überbrückungssoftware einreicht, müssen die Daten zwischen der Buchhaltungs- und der Überbrückungssoftware über eine digitale Verbindung übertragen werden.

Eine digitale Verknüpfung liegt vor, wenn eine Übertragung oder ein Austausch von Daten auf elektronischem Wege zwischen Softwareprogrammen, Produkten oder Anwendungen erfolgt oder erfolgen kann, ohne dass ein manueller Eingriff erforderlich ist oder erfolgen kann.

Der Schlüssel zu dieser Anforderung ist, dass es nach der Eingabe von Daten in die Unternehmenssoftware keinen manuellen Eingriff bei der Übertragung in ein anderes Programm geben sollte. Das bedeutet, dass Daten nicht manuell von einem Programm in ein anderes übertragen werden können. Außerdem stellt die Verwendung einer "Ausschneiden und Einfügen"-Funktion zur Übertragung von Daten keine digitale Verbindung dar.

Zum Beispiel zählt das manuelle Eintippen oder Kopieren von Informationen aus einem Tabellenblatt in ein anderes nicht als digitale Verknüpfung, aber das Verbinden der beiden Tabellenblätter mit einer Verknüpfungsformel schon.

Weitere Beispiele für digitale Verbindungen sind:

XML-, CSV-Import und -Export sowie Download und Upload von Dateien

Automatisierte Datenübertragung

API-Übertragung

Übertragung von Daten und anschließender Import von Daten in Software mittels E-Mail oder greifbaren digitalen Medien (z. B. Flash-Laufwerk).

Die Anforderung der digitalen Links wird für alle Unternehmen gelten, die den MTD-Regeln unterliegen. Unternehmen, die bestimmte Anforderungen erfüllen, können jedoch eine Verlängerung beantragen, um die Anforderung hinauszuschieben.

Weitere Informationen zu MTD, einschließlich Details zu Verlängerungsanträgen und Kriterien, finden Sie unter VAT Notice 700/22: Making Tax Digital for VAT auf der Website des HMRC.

Wichtige Termine zur MTD für die Umsatzsteuer

1. April 2019 -Unternehmen mit einem Jahresumsatz von 85.000 £ und mehr wurden umsatzsteuerpflichtig nach der Making Tax Digital-Regelung

1. April 2021 -Die Forderung nach digitalen Links wird durchgesetzt

1. April 2022 – Steuerzahler mit einem Umsatz von weniger als 85.000 £ sind verpflichtet, Making Tax Digital (MTD) einzuhalten.

Jetzt sind Sie dran

Sovos bietet eine vollständig MTD-konforme Technologie für die Umsatzsteuermeldung, einschließlich digitalem Link. Mehr entdecken .