Im Hinblick auf die Einhaltung der Versicherungsprämiensteuer (Insurance Premium Tax, IPT) wird die Luftfahrzeug-Kasko- und Luftfahrzeug-Haftpflichtversicherung unter Anhang 1, Versicherungszweige der Nichtlebensversicherung, definiert, wie in RICHTLINIE 138/2009/EG (SOLVENCY II RICHTLINIE) beschrieben.

Es gibt jedoch Unterschiede, und es kann schwierig sein, herauszufinden, welcher Versicherungszweig durch die Police abgedeckt ist.

In diesem Artikel erfahren Sie, was Versicherer über die Kasko- und Haftpflichtversicherung für die Luftfahrt wissen müssen und welcher IPT-Satz anzuwenden ist.

Variationen in der Luftfahrtpolitik

Die Luftfahrt kann unter Klasse 5, Klasse 11 oder allgemeine Haftpflicht fallen.

Es gibt fünf verschiedene Varianten einer Luftfahrtpolice, die entweder einzeln oder in Kombination abgeschlossen werden. Obwohl die Beschreibungen variieren, sind die am häufigsten genannten die folgenden:

Betriebs- und Insassenhaftpflichtversicherung

Kaskoversicherung für das Bodenrisiko, während der Fahrt oder im Stillstand

Versicherung während des Fluges

Luftfahrtpolicen der Klasse 5 konzentrieren sich auf den Rumpf und den physischen Aspekt des Flugzeugs, während die Luftfahrt-Haftpflicht der Klasse 11 hauptsächlich die Öffentlichkeit und die Passagiere oder Schäden an Eigentum Dritter abdeckt.

Definition und Anwendung der richtigen Klassifizierung

Die Einteilung in die Luftfahrthaftpflichtklassen 5 und 11 kann Kopfzerbrechen bereiten. Da Luftfahrtpolicen eine Kombination von Haftungen umfassen können, kann es schwierig sein, die richtige Klassifizierung zu finden.

Einige Steuerbehörden haben dies erkannt und wenden für beide ähnliche Sätze an, aber es gibt auch Ausnahmen.

In Ungarn zum Beispiel gilt die Klasse 5 als CASCO, was für Casualty and Collision (Kfz-Versicherung) steht. Sie hat also einen höheren IPT-Satz von 15 %, während die IPT für Klasse 11 in der Luftfahrt-Haftpflicht 10 % beträgt.

Es gibt auch steuerähnliche Abgaben zu berücksichtigen. Diese kommen vor allem dann zum Tragen, wenn die Police ein Feuer-Element enthält. Aber wie immer gibt es Ausnahmen – in Griechenland sind beide Klassen von der IPT befreit, aber TEAEAPAE (oder Pensionsfonds) kann für die Klasse 5 Luftfahrt fällig werden, wenn die Deckung die Wartung des Flugzeugs umfasst.

Sobald der richtige Versicherungszweig auf die Police angewandt wurde, wird ein zusätzlicher Hinweis auf eine AVN-Klausel angebracht.

AVN-Klauseln gelten zusätzlich zum Hauptrisiko und sind spezifischer als einige der anderen Deckungen, die ebenfalls in Luftfahrtverträgen enthalten sind. Es gibt über 214 AVN-Klauseln, von denen die meisten unter die allgemeine Haftpflichtklasse 13 fallen.

Berichterstattung

Das letzte Teil des Puzzles ist die Frage, wie ein Grundsatzdokument gemeldet werden kann, das bis zu drei verschiedene Klassen haben kann.

Das Gebiet könnte Aufteilungsregeln haben, was bedeutet, dass ein Versicherer von einigen dieser Ausnahmen profitieren könnte. Einige Versicherer entscheiden sich für einen vorsichtigen Ansatz und wenden den höchsten Satz aus den drei Klassen an, um die Nichteinhaltung der Vorschriften oder Strafen zu vermeiden.

Erleichterung der Einhaltung der IPT für die Haftung im Luftverkehr

Für die meisten Versicherer ist die Einstufung einer Luftfahrtpolice nur der Anfang der Reise. Es gibt noch andere Überlegungen, wie z. B. die Vorschriften über den Ort des Risikos außerhalb Europas, was eine Doppelbesteuerung oder Ausnahmen je nach Verwendung des Flugzeugs bedeuten kann.

Um den Aufwand für die Einhaltung der Vorschriften zu verringern, arbeiten viele Versicherer mit einem Managed Service Provider zusammen, der über IPT-Fachwissen verfügt.

Seitdem hat sich viel getan: Nicht ansässige Unternehmen wurden in den Geltungsbereich der E-Invoicing-Anforderungen einbezogen, Fristen wurden aufgrund von Covid verschoben und neue Verordnungen wurden veröffentlicht. Dieser Blog fasst die letzten und kommenden Änderungen zusammen.

QR-Code

Die faktische Umsetzung der 2019 eingeführten QR-Code-Pflicht verzögerte sich und wird nun voraussichtlich im Januar 2022 von den Steuerpflichtigen vollständig umgesetzt. Ein QR-Code sollte in allen Rechnungen enthalten sein. Technische Spezifikationen über den Inhalt und die Platzierung des Codes in der Rechnung finden Sie auf der Website der Steuerbehörde .

ATCUD – Eindeutige ID und Validierungscodes

Die ATCUD ist eine eindeutige ID-Nummer , die in Rechnungen angegeben werden muss und Teil des Inhalts des QR-Codes ist. Die ATCUD ist eine Nummer mit dem folgenden Format: “ATCUD:Validation Code-Sequential number”.

Um den ersten Teil des ATCUD – den so genannten “Validierungscode” – zu erhalten, müssen die Steuerpflichtigen der Steuerbehörde die Dokumentenserie zusammen mit Informationen wie Art des Dokuments, erste Dokumentennummer der Serie usw. mitteilen.

Im Gegenzug wird die Steuerbehörde einen Validierungscode liefern. Der Validierungscode ist für die gesamte Dokumentenserie für mindestens ein Steuerjahr gültig. Der zweite Teil des ATCUD – die “fortlaufende Nummer” – ist eine fortlaufende Nummer innerhalb der Dokumentenserie.

Diesen Monat hat die portugiesische Steuerbehörde technische Spezifikationen für den Erhalt des Validierungscodes veröffentlicht und damit einen neuen Webdienst geschaffen. Für den Zugang zu diesem Webdienst ist ein spezielles, von der Steuerbehörde ausgestelltes Zertifikat erforderlich, das den Steuerpflichtigen oder Softwareanbietern zugewiesen werden kann.

Darüber hinaus hat die Steuerbehörde eine Standardliste von Dokumentenklassen und -typen erstellt, die die Übermittlung von Dokumententypen in einem strukturierten Format ermöglicht.

Ein ATCUD wird in allen Rechnungen ab Januar 2022 erforderlich sein. Um für den Stichtag gerüstet zu sein, müssen die Steuerzahler in der letzten Hälfte des Jahres 2021 die Validierungscodes für die Serien erhalten, die in den Anfang 2022 ausgestellten Rechnungen verwendet werden sollen.

Verpflichtungen für nicht gebietsansässige Unternehmen

Im April dieses Jahres stellte Portugal klar, dass gebietsfremde Unternehmen mit einer portugiesischen Mehrwertsteuerregistrierung die inländischen Mehrwertsteuervorschriften einhalten müssen. Dazu gehört unter anderem die Verwendung von zertifizierter Rechnungssoftware für die Rechnungserstellung. Diese Unternehmen müssen auch die Integrität und Authentizität der elektronischen Rechnungen sicherstellen. In Portugal wird die Integrität und Authentizität von Rechnungen durch die Verwendung einer qualifizierten elektronischen Signatur oder eines Siegels oder durch die Verwendung von EDI mit vertraglich vereinbarten Sicherheitsmaßnahmen vorausgesetzt.

Folglich müssen seit dem 1. Juli 2021 nicht niedergelassene, aber mehrwertsteuerlich registrierte Unternehmen eine zertifizierte Fakturierungssoftware einsetzen, um dem portugiesischen Recht zu entsprechen, wie es das Gesetzesdekret 28/2019, der Beschluss 404/2020-XXII und Rundschreiben 30234/2021 vorschreiben.

Portugal elektronische Rechnungsstellung in B2G-Szenarien

Das portugiesische E-Invoicing-Mandat für Transaktionen zwischen Unternehmen und Behörden beinhaltet eine Formatanforderung, die an bestimmte Übermittlungsmethoden geknüpft ist. Mit anderen Worten: Rechnungen an die öffentliche Verwaltung müssen elektronisch im CIUS-PT-Format ausgestellt und über einen der von der öffentlichen Verwaltung zur Verfügung gestellten Webdienste übermittelt werden.

Zunächst begann im Januar 2021 eine schrittweise Einführung, die große Unternehmen dazu verpflichtete, elektronische Rechnungen an öffentliche Auftraggeber auszustellen. Im Juli wurde der subjektive Geltungsbereich auf kleine und mittlere Unternehmen ausgeweitet. In einem letzten Schritt sollen bis Januar 2022 auch Kleinstunternehmen einbezogen werden.

Aufgrund der Covid-Pandemie hat Portugal eine mehrfach verlängerte Schonfrist eingeführt, innerhalb derer die öffentliche Verwaltung PDF-Rechnungen akzeptiert. Derzeit läuft die Schonfrist bis zum 31. Dezember 2021 , was in der Praxis bedeutet, dass alle Lieferanten der öffentlichen Verwaltung, unabhängig von ihrer Größe, die Vorschriften für die elektronische Rechnungsstellung im öffentlichen Beschaffungswesen bis zum 1. Januar 2022 erfüllen müssen.

In unserem letzten Blick auf SAF-T in Rumänien haben wir die von der rumänischen Steuerbehörde veröffentlichten technischen Spezifikationen detailliert beschrieben. Seitdem wurden weitere Anleitungen veröffentlicht, darunter eine offizielle Bezeichnung für die SAF-T-Einreichung: D406.

Umsetzungszeitplan für die obligatorische Übermittlung des rumänischen SAF-T

Große Steuerzahler (wie von den rumänischen Steuerbehörden festgelegt) – 1. Januar 2022

Mittlere Steuerzahler – die Prognosen deuten auf 2022 hin, ein offizielles Datum wurde noch nicht veröffentlicht

Kleine Steuerzahler – 2023

Um die Bedenken der Steuerzahler wegen der Komplexität des Berichts und der Schwierigkeiten bei der Extraktion zu zerstreuen, führen die Steuerbehörden eine freiwillige Testphase ein, die in den kommenden Wochen beginnen soll. Während dieses Zeitraums können die Steuerzahler die so genannte D406T einreichen, die Testdaten enthält, die die Behörden in Zukunft nicht für Prüfungszwecke verwenden werden.

Einreichungsfristen für Rumänien SAF-T

Das rumänische SAF-T, D406, basiert auf dem OECD-Schema Version 2.0, das fünf Abschnitte enthält:

Hauptbuch

Debitoren

Kreditorenbuchhaltung</li<

Anlagevermögen

Bestandsaufnahme

Die Einreichungsfristen sind wie folgt:

Regelmäßig (bis zum letzten Kalendertag des Monats, der auf den Berichtszeitraum folgt) – für Informationen zu Hauptbuch, Debitoren- und Kreditorenbuchhaltung

Jährlich (bis zur Frist für die Einreichung des Jahresabschlusses für das Haushaltsjahr) – für Informationen über das Anlagevermögen

Auf Anfrage (innerhalb der von der Steuerbehörde festgelegten Frist, die nicht weniger als 30 Kalendertage ab dem Datum der Anfrage betragen darf) – für Informationen über das Inventar

Die Steuerpflichtigen müssen die Abschnitte von D406 monatlich oder vierteljährlich einreichen, und zwar im Anschluss an den jeweiligen Steuerzeitraum für die Abgabe der Mehrwertsteuererklärung.

Für die erste Meldung haben die Steuerbehörden eine Nachfrist für die ersten drei Monate der Abgabe angekündigt. Diese Frist beginnt an dem Tag, an dem die Abgabepflicht für den betreffenden Steuerpflichtigen wirksam wird, wobei eine Nichtabgabe oder eine fehlerhafte Abgabe nicht bestraft wird, wenn die korrekten Angaben nach Ablauf der Frist eingereicht werden.

Informationen zur Einreichung von Anträgen für Rumänien SAF-T

Die D406 muss elektronisch im PDF-Format mit einem XML-Anhang und einer elektronischen Signatur eingereicht werden. Die Größe der beiden Dateien darf 500 MB nicht überschreiten. Ist die Datei größer als die Höchstgrenze, wird sie vom Portal nicht akzeptiert und muss gemäß den Angaben in den rumänischen Leitlinien in Segmente unterteilt werden.

Die Steuerbehörden haben darauf hingewiesen, dass ein Steuerpflichtiger, der Fehler in der ursprünglichen Einreichung feststellt, eine Berichtigungserklärung einreichen kann, um diese Fehler zu korrigieren. Der Steuerpflichtige sollte eine zweite vollständig korrigierte Datei einreichen, um die fehlerhafte Originaldatei zu ersetzen. Reicht ein Steuerpflichtiger eine zweite D406 für denselben Zeitraum ein, so gilt dies automatisch als Berichtigungserklärung.

Jetzt sind Sie dran

Müssen Sie die Einhaltung der neuesten rumänischen SAF-T-Anforderungen sicherstellen? Sprechen Sie mit unserem Team. Folgen Sie uns auf LinkedIn und Twitter , um über die neuesten Vorschriften und Updates auf dem Laufenden zu bleiben.

Willkommen zu unserer zweiteiligen Blogserie Q&über das französische Mandat für die elektronische Rechnungsstellung und das elektronische Berichtswesen, das 2023-2025 in Kraft treten wird. Das klingt weit weg, aber die Unternehmen müssen jetzt mit den Vorbereitungen beginnen, wenn sie die Anforderungen erfüllen wollen.

Das Sovos-Compliance-Team ist zurückgekehrt, um einige Ihrer dringendsten Fragen zu beantworten, die während unseres Webinars gestellt wurden.

In unserem ersten Blogbeitrag haben wir das neue Mandat, die elektronische Rechnungsstellung im Besonderen und Fragen zu diesem Thema erläutert.

Dieser Blog befasst sich mit der anderen Seite des Mandats – den elektronischen Meldepflichten. Diese werden für B2C- und grenzüberschreitende B2B-Transaktionen in Frankreich gelten, die regelmäßig gemeldet werden müssen.

Zahlungen E-Reporting

Betrachten wir zunächst die häufigsten Fragen im Zusammenhang mit der elektronischen Berichterstattung über Zahlungen.

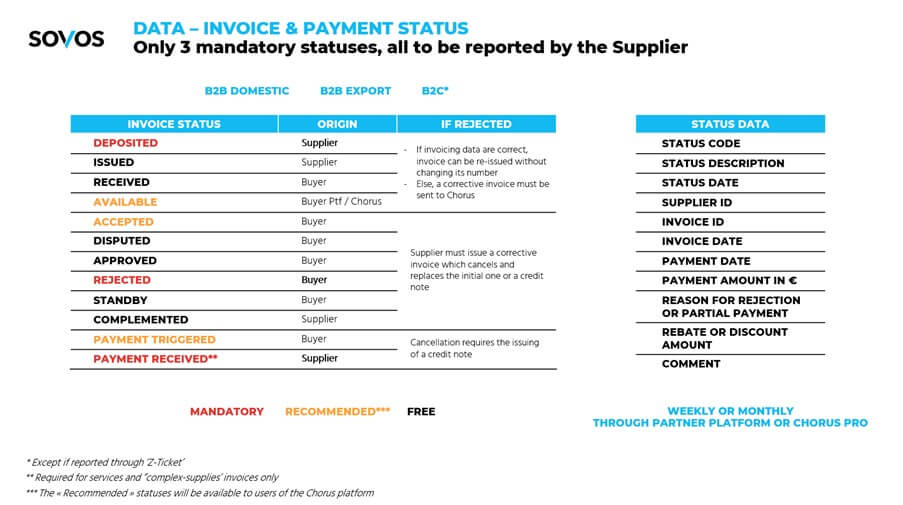

Welche Rechnungs- und Zahlungsstände sind zu melden?

Die folgende Folie aus unserem Webinar zeigt die Rechnungsstatus, ob diese obligatorisch, empfohlen oder frei sind, die Herkunft, die bei Ablehnung zu ergreifenden Maßnahmen, die Statusdaten und den Zeitpunkt, zu dem sie gemeldet werden müssen:

Wer ist für die elektronische Meldung von Zahlungen verantwortlich? Der Käufer, der Verkäufer, oder beide?

Ursprünglich hieß es, dass dies sowohl auf der Käufer- als auch auf der Verkäuferseite der Fall sein würde, aber die neuesten Informationen der DGFIP besagen eindeutig, dass es in der Verantwortung des Verkäufers liegen wird, den Rechnungsstatus und gegebenenfalls den Zahlungsstatus zu melden.

Allerdings ist eine weitere Klärung erforderlich, da der Verkäufer von der Antwort des Käufers auf einen bestimmten Status (z. B. "Rechnung abgelehnt") abhängig ist.

Anforderungen für die Zertifizierung der "Partner"-Plattform

Ihr E-Invoicing- und E-Reporting-Projekt kann nicht isoliert durchgeführt werden. Es handelt sich um ein bedeutendes Projekt mit vielen Abhängigkeiten, an dem auch externe Dritte beteiligt sind.

In der Mitte der Transaktionskette wird es einen oder höchstwahrscheinlich mehrere Dritte geben. Dazu gehört Chorus Pro, das von der französischen Regierung als offizielle und obligatorische Plattform für Unternehmen zur Ausstellung elektronischer Rechnungen an öffentliche Verwaltungen ausgewählt wurde.

Dieser Abschnitt behandelt häufig gestellte Fragen zu den Zertifizierungsanforderungen für Partnerplattformen.

Gibt es eine Liste der offiziellen, validierten Partnerplattformen?

Auf dem DGFIP-Workshop vom 13. Juli 2021 zu diesem Thema wurde betont, dass es ein Registrierungsverfahren für Drittplattformen sowie für Steuerzahler, die ihre eigene Plattform betreiben wollen, geben wird.

Das Anmeldeverfahren besteht aus zwei Phasen:

Phase 1. Eine vorherige Auswahl durch die Steuerbehörden auf der Grundlage des allgemeinen Profils des Bewerbers (z. B. ob er seinen eigenen Steuerzahlungspflichten nachgekommen ist) und der von ihm angebotenen Dienstleistungen;

Phase 2. Innerhalb von 12 Monaten nach der Registrierung müsste ein unabhängiges Audit durchgeführt werden, das nachweist, dass die Plattform die Anforderungen der DGFIP erfüllt, wie z. B.:

Aktualisierung des zentralen Verzeichnisses für die elektronische Rechnungsstellung

Ausstellung, Übermittlung/Empfang von elektronischen Rechnungen (einschließlich der Gewährleistung von Integrität und Authentizität sowie eines fortgeschrittenen Authentifizierungsverfahrens)

Verarbeitung und Übermittlung von elektronischen Rechnungen, elektronischen Berichten und Zahlungsstatusdaten an Chorus Pro

<liDurchführung von Kontroll- und Zuordnungsaktivitäten (Extraktion von Rechnungsdaten sowohl für die elektronische Rechnungsstellung als auch für die elektronische Berichterstattung, bestimmte Rechnungsvalidierungsprüfungen – obligatorische Felder, Prüfsummen, Überprüfung der Kunden-ID – Zuordnung zu und von einem Mindestsatz obligatorischer Formate, Einhaltung der GDPR, usw.)

Einige weitere wichtige Punkte sind zu beachten:

Die Registrierung und das Audit müssen regelmäßig erneuert werden.

Die Konsequenzen für nicht konforme Plattformen sind nicht definiert, ein Eskalationsprozess, der zum Entzug der Registrierung führt, würde greifen.

Der Betreiber der Plattform kann ein Franzose oder ein Ausländer sein (wobei es noch fraglich ist, ob Betreiber aus Nicht-EU-Ländern zugelassen werden).

Zeitplan für die Umsetzung

Was ist die derzeitige Erwartung, wann die genauen erforderlichen Felder von der Regierung geliefert werden (Rechnungsspezifikationen mit allen erforderlichen Feldern und Werten)?

Excel-Dateien sind als Entwurfsdokument auf einer sehr detaillierten Ebene verfügbar, die Sovos auf Anfrage zur Verfügung stellen kann. Die endgültigen Spezifikationen sollten bis Ende September 2021 bekannt sein.

Jetzt sind Sie dran

Haben Sie noch Fragen zur elektronischen Berichterstattung? In unserem Webinar auf Abruf finden Sie weitere Informationen und Ratschläge, wie Sie die Vorschriften einhalten können.

Eine Prüfung durch die Steuerbehörde kann in verschiedenen Formen erfolgen, sei es direkt beim Versicherer selbst oder indirekt über einen Versicherungsnehmer oder Makler.

Sie kann gezielt erfolgen, beispielsweise wenn ein Versicherer aufgrund von Unstimmigkeiten in einer Steuererklärung ermittelt wurde, oder sie kann wahllos als Teil einer umfassenderen Maßnahme einer Behörde durchgeführt werden.

Wie auch immer die Prüfung aussehen mag, der Schlüssel zur Reaktion liegt in der Vorbereitung.

Welche Informationen sollten für eine Prüfung durch die Steuerbehörde aufbewahrt werden?

In erster Linie sollten die Versicherer sicherstellen, dass sie Kopien von Belegen aufbewahren, die als Nachweis für die erklärten und abgerechneten Steuerbeträge dienen können. Dazu können die Versicherungsverträge selbst, die den Versicherungsnehmern ausgestellten Rechnungen und eine Aufzeichnung der Daten gehören, die die abgegebenen Erklärungen umfassen.

Es ist erwähnenswert, dass es in Italien eine formale Anforderung gibt, IPT-Bücher zu führen, in denen jede der in jedem Jahreszeitraum erhaltenen Prämien detailliert aufgeführt ist. Auch wenn dies in anderen Ländern nicht unbedingt eine spezifische Anforderung ist, wird die Anwendung dieses Ansatzes auf alle erhaltenen Prämien einen Versicherer in eine starke Position bringen, wenn eine Prüfung durchgeführt wird.

Weitere Unterlagen, die die Einhaltung der Vorschriften belegen, sind ebenfalls nützlich. Wurde eine externe Beratung in Anspruch genommen, z. B. zur Bestimmung der geeigneten Unternehmensklasse für eine Police und der sich daraus ergebenden steuerlichen Anwendung, dann ist es ratsam, diese Beratung zu dokumentieren, falls sie später benötigt wird.

Es kann Fälle geben, in denen ausdrücklich der Rat einer Steuerbehörde eingeholt wurde, und diese Korrespondenz wird unweigerlich von erheblichem Gewicht sein, wenn die steuerliche Behandlung bei einer späteren Prüfung in Frage gestellt wird. Auch die Dokumentation aller Verfahren, die die Einhaltung der Vorschriften gewährleisten sollen, ist von Bedeutung.

Da die Verjährungsfristen von Land zu Land unterschiedlich sind, sollten die Belege so lange wie möglich aufbewahrt werden (gegebenenfalls unter Beachtung der einschlägigen Datenschutzgesetze), damit sie im Falle einer Prüfung vorgelegt werden können.

Die Folgen der Nichteinhaltung der Vorschriften

Im digitalen Zeitalter sollte diese Praxis hoffentlich nicht übermäßig beschwerlich erscheinen. Es lohnt sich, einen Blick auf die in einigen Ländern geltenden Sanktionsregelungen zu werfen, um die potenziellen Folgen einer nicht zufriedenstellenden Prüfung zu verdeutlichen.

Das Vereinigte Königreich ist ein Beispiel dafür, dass bei der Festlegung von Sanktionen ein verhaltensorientierter Ansatz verfolgt wird, wobei das höchste Strafmaß für Fälle vorsätzlicher und verdeckter Steuerhinterziehung vorgesehen ist, bei denen die Behörde selbst die Erklärung veranlasst hat.

Bei angemessener Sorgfalt werden geringere (oder gar keine) Sanktionen verhängt, und die Wahrscheinlichkeit, dass eine angemessene Sorgfalt an den Tag gelegt wird, ist weitaus größer, wenn die Aufzeichnungen auf die beschriebene Weise geführt werden.

Prüfungen können jederzeit stattfinden. Daher ist es wichtig, dass die Versicherer die notwendigen Schritte unternommen haben, um sicherzustellen, dass die Informationen und Daten zum Nachweis der Einhaltung der Vorschriften den Steuerbehörden auf Anfrage zur Verfügung stehen.

Die genaue und rechtzeitige Einreichung von Steuererklärungen kann die Wahrscheinlichkeit einer gezielten Prüfung verringern. Das IPT-Managed-Services-Team von Sovos verfügt über umfangreiche Erfahrungen mit Steuererklärungen im Vereinigten Königreich und in ganz Europa und hat viele Versicherer bei unerwarteten Prüfungen unterstützt.

Damit werden die steuerlichen Herausforderungen einer zunehmend digitalen Weltwirtschaft angegangen. Bis zum 9. Juli 2021 haben 132 der 139 OECD/G20-Mitgliedsländer dem Inclusive Framework on BEPS zugestimmt.

Säule Details

Säule 1

Säule 1 gibt den Marktländern ein neues Besteuerungsrecht, den Betrag A, um sicherzustellen, dass Unternehmen unabhängig von ihrer physischen Präsenz Steuern auf einen Teil der verbleibenden Gewinne aus Aktivitäten in diesen Ländern zahlen. Säule 1 gilt für multinationale Unternehmen (MNU) mit einem weltweiten Umsatz von über 20 Milliarden Euro und einer Rentabilität von über 10 %.

Es wird eine neue Nexus-Regel geben, die die Zuweisung von Betrag A an ein Marktland erlaubt, wenn das multinationale Unternehmen mindestens 1 Million Euro an Einnahmen aus diesem Land erzielt. Für Länder mit einem BIP von weniger als 40 Mrd. Euro wird der Nexus auf 250.000 Euro festgesetzt.

Die "Sonderzweck-Nexus-Regel" bestimmt, ob ein Land für die Zuteilung des Betrags A in Frage kommt. Darüber hinaus haben sich die Länder auf eine Zuteilung von 20-30% der Restgewinne der multinationalen Unternehmen an die Länder des Marktes geeinigt, wobei der Nexus anhand eines umsatzbasierten Verteilungsschlüssels ermittelt wird.

Die Einnahmen werden dem Land des Endmarktes zugerechnet, in dem die Waren oder Dienstleistungen konsumiert werden, wobei die detaillierten Regeln für die Herkunft der Einnahmen noch nicht feststehen.

Weitere Einzelheiten zur Segmentierung sind noch in Arbeit, ebenso wie die endgültige Ausgestaltung eines Schutzbereichs für Marketing- und Vertriebsgewinne, der die der Marktgerichtsbarkeit über den Betrag A zugestandenen Restgewinne begrenzen wird.

Schließlich haben sich die Länder darauf geeinigt, den Betrag B zu straffen und zu vereinfachen, wobei der Schwerpunkt auf den Bedürfnissen von Ländern mit geringer Kapazität liegt. Die endgültigen Einzelheiten sollen bis Ende 2022 festgelegt werden.

Säule 2

Säule 2 besteht aus den Globalen Regeln zur Bekämpfung der Erosion der Bemessungsgrundlage ("GloBE"), die sicherstellen, dass multinationale Unternehmen, die den Schwellenwert von 750 Millionen Euro erreichen, einen Mindeststeuersatz von mindestens 15 % zahlen. Die GloBE-Regeln bestehen aus einer Regel zur Einbeziehung von Einkünften und einer Regel für unterbesteuerte Zahlungen, wobei letztere noch ausgearbeitet werden muss.

Säule 2 beinhaltet auch eine "Subject to tax"-Regel, die auf einem Abkommen basiert und es den Quellenländern erlaubt, bestimmte Zahlungen an verbundene Parteien, die einer Steuer unterhalb eines Mindestsatzes unterliegen, einer begrenzten Quellensteuer zu unterwerfen. Der Satz wird zwischen 7,5 und 9 Prozent liegen.

Wann wird der Plan umgesetzt?

Es besteht derzeit die Verpflichtung, die Diskussion fortzusetzen, um die Gestaltungselemente des Plans innerhalb des vereinbarten Rahmens bis Oktober 2021 abzuschließen. Die Mitglieder des Inclusive Framework werden einen Umsetzungsplan vereinbaren und veröffentlichen.

Der derzeitige Zeitplan sieht vor, dass das multilaterale Instrument, mit dem der Betrag A umgesetzt wird, im Jahr 2022 entwickelt und zur Unterzeichnung aufgelegt wird, so dass der Betrag A im Jahr 2021 in Kraft treten kann. Auch die zweite Säule sollte 2022 in Kraft treten, um 2023 wirksam zu werden.

Weitere Details in Kürze

Obwohl man sich auf die wichtigsten Komponenten der Zwei-Säulen-Lösung geeinigt hat, steht ein detaillierter Umsetzungsplan, der auch die Lösung der verbleibenden Probleme umfasst, noch aus.

Da viele Länder diese Änderungen in naher Zukunft umsetzen könnten, ist es für Unternehmen, die in der digitalen Wirtschaft tätig sind, wichtig, die Entwicklungen im Zusammenhang mit dem OECD/G20-Projekt zur Erosion der Steuerbemessungsgrundlage und Gewinnverlagerung genau zu verfolgen und zu verstehen.

Für alle, die mit der Versicherungsprämiensteuer (IPT) relativ neu oder nicht vertraut sind, ist ein Verständnis der einzelnen Kernkomponenten der Schlüssel zur Einhaltung der Vorschriften. Sie sind außerdem in einer logischen Abfolge von fünf verschiedenen Bereichen angeordnet.

Ort des Risikos

Klasse von Unternehmen

Anwendbare Steuern und Steuersätze

Erklärung und Zahlung

Zusätzliche Berichterstattung

1.Standort der Risikoregeln

Im Wesentlichen geht es darum, ein klares Verständnis davon zu haben, wo das Risiko liegt, um zu bestimmen, in welcher Gerichtsbarkeit die Prämiensteuern erklärt werden sollten. Die Regeln können komplex sein und von Gebiet zu Gebiet variieren, aber ein klares Verfahren ist hilfreich.

Das müssen Sie herausfinden:

Handelt es sich um eine Versicherungs- oder Rückversicherungspolice?

Welcher Art ist das Risiko?

Wer ist versichert und wo befindet er sich?

Prüfen Sie dann, welche Vorschriften gelten. Die vier EU-Vorschriften bestimmen je nach Art des Risikos den richtigen Gerichtsstand:

Standort der Immobilie

Zulassung von Fahrzeugen

Land des Wohnsitzes, in dem Sie die Reiseversicherung abgeschlossen haben

Alles andere, was nicht unter die oben genannten Kategorien fällt

Ein Versicherungszweig ist grundsätzlich die Kategorie, unter die das Risiko fällt. In der EU gibt es 18 Schadenversicherungszweige, die von Unfall und Kraftfahrt bis hin zu sonstigen Vermögensschäden und allgemeiner Haftpflicht reichen.

Die EU bietet kurze Beschreibungen jeder dieser Klassen sowie einige spezifische Beispiele. Die Informationen werden von den lokalen Steuerbehörden bei der Umsetzung ihrer eigenen Steuergesetzgebung als Leitfaden verwendet.

Die örtlichen Vorschriften variieren, daher ist es wichtig, dass Sie Ihre Versicherungspolicen verstehen, um sicherzustellen, dass die richtige und relevante Geschäftsklasse angewendet wird. Einige Policen können mehr als einen Geschäftszweig umfassen, was sich auf den Anteil der Prämie auswirkt, der auf jeden Geschäftszweig entfällt.

Nach der Bestimmung des Risikostandortes und der richtigen Unternehmensklasse müssen im nächsten Schritt die anfallenden Steuern ermittelt werden, die zu begleichen sind.

Die Steuersätze in der EU sind uneinheitlich, und es gibt sogar noch mehr Unterschiede, wenn man die verschiedenen Steuersätze innerhalb eines Landes betrachtet. In Spanien zum Beispiel gilt ein IPT-Satz von 6 %, aber es können auch außergewöhnliche Risikozuschläge in Höhe von 0,0003 % erhoben werden.

Überlegen Sie auch, wer die Kosten für diese Steuern zu tragen hat. Ist es der Versicherte oder der Versicherer? In den meisten Fällen ist der Versicherer dafür verantwortlich, aber auch der Versicherungsnehmer kann dafür aufkommen.

Vom Versicherer getragene Steuern können in der Regel dem Versicherungsnehmer nicht ausgewiesen werden und stellen daher Kosten für den Versicherer dar.

Die vom Versicherten zu tragenden Steuern müssen in den Versicherungsunterlagen ausgewiesen werden, damit der Versicherungsnehmer weiß, für welche Steuern er aufkommen muss.

Der Schlüssel zur Bestimmung der anzuwendenden Steuern und des Steuersatzes ist der Zugang zu einer zuverlässigen Software.

Melden Sie sich für unser nächstes Webinar "Back to basics" an, , um mehr über die Berechnung von Steuern zu erfahren.

4) Erklärung und Zahlung

Auch hier variieren die Regeln von Land zu Land, was die Häufigkeit der Meldung und Begleichung von Verbindlichkeiten angeht. Sie können monatlich, vierteljährlich, halbjährlich oder jährlich sein. Werden die Fristen nicht eingehalten, werden Strafen und/oder Zinsen fällig. Daher ist es wichtig, die Fristen für die einzelnen Erklärungen zu kennen und zu wissen, wann die Zahlung erfolgen muss.

Einige Steuerbehörden haben strenge Vorschriften und setzen sie schnell durch. Andere sind nachsichtiger und handhaben die Strafen von Fall zu Fall, und einige (wie das Vereinigte Königreich) verfolgen einen verhaltensorientierten Ansatz, bei dem eine vollständige Offenlegung und Kooperation zu einer weitaus geringeren Strafe führen kann.

5. zusätzliche Berichterstattung – wird IPT folgen, wo die Mehrwertsteuer hinführt?

Die Steuerbehörden in aller Welt verfolgen bei der Steuerberichterstattung einen detaillierteren Ansatz, um Betrug zu verhindern und die Steuerlücke zu verringern. Mit der Einführung von Mehrwertsteuermandaten in ganz Lateinamerika und in jüngster Zeit auch in Europa und Asien wird die Mehrwertsteuerlücke immer kleiner. In dem Maße, in dem die Regierungen zur digitalen Steuereinhaltung übergehen und mehr Daten und schneller benötigen, können Sie davon ausgehen, dass die IPT mit der Zeit folgen wird. Die spanischen Behörden zum Beispiel haben mit der Einführung neuer digitaler Meldepflichten für außerordentliche Risikozuschläge im letzten Jahr bereits damit begonnen, diesen Weg einzuschlagen.

Je besser Sie heute vorbereitet sind, desto leichter wird es Ihnen fallen, die Herausforderungen zu meistern, die mit der zunehmenden Digitalisierung der Steuervorschriften auf Sie zukommen.

Jetzt sind Sie dran

Halten Sie sich über die sich ständig ändernden Vorschriften auf dem Laufenden, indem Sie unsere Blogs abonnieren und uns auf LinkedIn und Twitter folgen. Außerdem veranstalten wir regelmäßig Webinare mit unseren internen Spezialisten, die Ihnen gerne weiterhelfen.

Was ist Intrastat?

Intrastat ist ein Meldesystem für den innergemeinschaftlichen Handel mit Waren innerhalb der EU.

Gemäß der Verordnung (EG) Nr. 638/2004 müssen Steuerpflichtige, die innergemeinschaftliche Verkäufe und Käufe von Waren tätigen, Intrastat-Meldungen ausfüllen, wenn die Meldeschwelle überschritten wird.

Intrastat-Meldungen müssen sowohl im Versandland (durch den Verkäufer) als auch im Empfangsland (durch den Käufer) ausgefüllt werden. Das Format und die Datenelemente der Intrastat-Meldungen variieren von Land zu Land, obwohl einige Datenelemente in allen Mitgliedstaaten erforderlich sind. Auch die Meldeschwellen sind von Mitgliedstaat zu Mitgliedstaat unterschiedlich.

Wie wird Intrastat modernisiert?

In dem Bemühen, die Datenerhebung zu verbessern und den Verwaltungsaufwand für Unternehmen zu verringern, wurde 2017 ein Projekt zur "Intrastat-Modernisierung" gestartet. Als Ergebnis dieses Projekts wurde die Verordnung (EU) 2019/2152 (die Verordnung über europäische Unternehmensstatistiken) angenommen.

Die Aufhebung der Verordnung (EG) Nr. 638/2004, die am 1. Januar 2022 in Kraft tritt.

Die Umsetzung eines neuen obligatorischen Datenaustauschprogramms zwischen den EU-Mitgliedstaaten in Bezug auf innergemeinschaftliche Lieferungen.

Der Austausch von Daten über innergemeinschaftliche Einreisen in die EU-Mitgliedstaaten ist fakultativ.

Die praktischen Auswirkungen dieser Änderungen sind zweifach:

Die Mitgliedstaaten sind verpflichtet, im Rahmen der Intrastat-Versandberichte zusätzliche Daten zu erheben. Dies bedeutet, dass Steuerpflichtige, die innergemeinschaftliche Lieferungen vornehmen, diese zusätzlichen Informationen aufzeichnen und melden müssen.

Die Verordnung ebnet den Weg für die Mitgliedstaaten, die Intrastat-Ankunftsmeldungen möglicherweise schrittweise abzuschaffen, da der obligatorische Austausch von Versendungsdaten eine separate Ankunftsmeldung überflüssig macht. Die Meldeschwellen für Eingänge sind in der Regel niedriger als für Versendungen, und es wird erwartet, dass die Abschaffung der Notwendigkeit, Eingänge zu melden, letztendlich dazu führen wird, dass weniger Unternehmen an der Intrastat-Meldung teilnehmen müssen – es sei denn, die Meldeschwelle wird gesenkt. Außerdem werden Unternehmen, die sowohl an innergemeinschaftlichen Versendungen als auch an Eingängen beteiligt sind, ihre Meldepflicht halbieren.

Welche Informationen müssen die Mitgliedstaaten derzeit im Rahmen von Intrastat erheben?

Derzeit müssen die Mitgliedstaaten im Rahmen von Intrastat die folgenden Informationen erheben:

MwSt.-Nummer des Meldepflichtigen

Der Bezugszeitraum

Der Warenfluss (Ankunft, Versand)

Die 8-stellige Warennummer (Kombinierte Nomenklatur)

Der Mitgliedstaat, in den oder aus dem die Waren versandt werden

Der Wert der Waren

Die Menge der Waren

Die Art der Transaktion

Welche zusätzlichen Informationen müssen die Mitgliedstaaten bis zum 1. Januar 2022 von den innergemeinschaftlichen Ausführern einholen?

Die Mehrwertsteuernummer des Empfängers der Waren

Das Ursprungsland der versendeten Waren

Welche zusätzlichen Informationen dürfen die Mitgliedstaaten derzeit im Rahmen von Intrastat erheben?

Die Identifizierung der Waren auf einer detaillierteren Ebene als in der Kombinierten Nomenklatur

Das Herkunftsland, bei der Ankunft

die Herkunftsregion bei der Versendung und die Bestimmungsregion bei der Ankunft

Die Lieferbedingungen

Das Verkehrsmittel

Das statistische Verfahren

Welche fakultativen Angaben können die Mitgliedstaaten für den obligatorischen Austausch von Informationen über innergemeinschaftliche Ausfuhren machen?

Die Lieferbedingungen

Das Verkehrsmittel

Ausnahmen von den Intrastat-Anforderungen

Um den Aufwand für die Einhaltung der Vorschriften für kleine Unternehmen zu verringern, können die EU-Mitgliedstaaten Schwellenwerte festlegen, bei deren Unterschreitung die Unternehmen von ihrer Verpflichtung zur Ausfüllung von Intrastat befreit sind. Die Schwellenwerte werden jährlich von den Mitgliedstaaten festgelegt, wobei die Schwellenbeträge für Eingänge und Versendungen getrennt festgelegt werden.

Nach den derzeitigen Verordnungen können die Mitgliedstaaten keine Schwellenwerte festlegen, die dazu führen, dass weniger als 97 % der Versendungen aus dem Mitgliedstaat gemeldet werden, und keine Schwellenwerte festlegen, die dazu führen, dass weniger als 93 % der innergemeinschaftlichen Eingänge in den Mitgliedstaat gemeldet werden.

Nach den geltenden Vorschriften können die Mitgliedstaaten bestimmten Kleinunternehmen gestatten, vereinfachte Informationen zu melden, sofern der Wert des Handels, der der vereinfachten Meldung unterliegt, 6 % des gesamten Handels nicht übersteigt.

Nach der kommenden neuen Verordnung müssen die Mitgliedstaaten nur sicherstellen, dass 95 % der Versendungen gemeldet werden, und der Austausch von Daten über innergemeinschaftliche Einreisen zwischen den Mitgliedstaaten ist fakultativ.

E-Book: IPT-Compliance – Ein Leitfaden für Versicherer

Es ist eine große Herausforderung für Versicherer, immer auf dem Laufenden zu bleiben, was die aktuellen Steuersätze, Regelungen und Vorschriften für die Insurance Premium Tax (IPT, Versicherungsprämiensteuer) betrifft. Für Versicherer, die in mehreren Gebieten tätig sind, ist diese Aufgabe selbstverständlich umso komplexer.

Das E-Book „IPT-Compliance – Ein Leitfaden für Versicherer“ wurde von unseren Experten für Steuerrecht zusammengestellt und umfasst alles, was Sie über die regulatorische Landschaft der IPT wissen müssen.

Von detaillierten, länderspezifischen Informationen bis hin zu Orientierungshilfen für die IPT und die digitale Steuerlandschaft: Dieser Leitfaden richtet sich an alle Versicherer, die mehr über IPT-Compliance erfahren möchten.

Auch wenn der Fokus auf Europa liegt, so beschäftigt sich unser Leitfaden ebenfalls mit Gerichtsbarkeiten in Asien, Australien sowie Nord- und Südamerika. Dieser Leitfaden ist Ihre zuverlässige Informationsquelle, unabhängig davon, wo auf der Welt Sie tätig sind.

Der IPT-Compliance-Leitfaden für Versicherer umfasst folgende Themen:

Die sich wandelnde digitale Steuerlandschaft

Verschärfte Steuer-Compliance – die finanziellen Folgen bei Fehlern

Lücken im technologischen Bereich und weshalb die IPT priorisiert werden sollte

Das sich verändernde Umfeld für europäische Captives und bevorstehende Herausforderungen

Weniger Stress bei der IPT-Anmeldung

Die komplexen Herausforderungen für Versicherer beim Abschluss von Versicherungen über Dritte

Weltweite Regelungen für indirekte Steuern

Detaillierte Informationen für europäische Länder

So kann Sovos Ihr Unternehmen unterstützen

Die digitale Zukunft der IPT

Die Steuerlandschaft befindet sich in einem ständigen Wandel. Regierungen auf der ganzen Welt suchen nach Technologien, die sie dabei unterstützen, Steuereinnahmelücken zu füllen und die Steuererhebung zu beschleunigen. Aus diesem Grund richten Steuerbehörden ihren Fokus vermehrt auf die Versicherungsbranche. Sie stellen sicher, dass die IPT und steuerähnliche Abgaben korrekt, genau und pünktlich erhoben werden.

Angesichts der zunehmenden digitalen Steuerregelungen und der granularen Berichterstattung sollte IPT-Compliance eine Priorität für Versicherer darstellen. Fehlerhafte Anmeldungen oder Berichte können andernfalls zu hohen Geldstrafen und Reputationsschäden führen.

Unser IPT-Compliance-Leitfaden für Versicherer im E-Book-Format leistet Hilfestellung bei den vielschichtigen Aspekten der IPT-Compliance. Hierzu zählen Steuerzahlungstermine, Steuersätze, Währungen, Anmeldung, Einreichung und die Wichtigkeit genauer Angaben.

Aufgrund der neuesten Änderungen hinsichtlich der IPT in ganz Europa – darunter auch die komplexen und detaillierten Anforderungen an die Berichterstattung in Spanien sowie die Stempelsteuer-Berichterstattung in Portugal – haben wir diesen Leitfaden ausgearbeitet, um Sie beim richtigen Umgang mit der sich ständig verändernden IPT-Landschaft zu unterstützen.

Der IPT-Compliance-Leitfaden für Versicherer befasst sich eingehend mit einigen der komplexeren und einzigartigeren IPT-Gerichtsbarkeiten in Europa. Dazu gehören Deutschland, Italien, die Slowakei, Portugal, Frankreich, Spanien, Finnland, Dänemark und das Vereinigte Königreich.

Europa ist der weltweit drittgrößte Geschäftssitz von Versicherungsgesellschaften. Rund 15 % aller Versicherer sind auf diesem Kontinent ansässig. Dieses E-Book enthält auch wichtige IPT-Regelungen, geltende Gebühren und Orientierungshilfen für Captives.

Bei der Einführung des polnischen CTC-Systems (Continuous Transaction Control), dem Krajowy System of e-Faktur, sind Fortschritte zu verzeichnen. Anfang des Jahres veröffentlichte das Finanzministerium einen Gesetzesentwurf, der noch vom Parlament verabschiedet werden muss, um Gesetz zu werden. Es wurden Entwürfe für Spezifikationen für elektronische Rechnungen veröffentlicht, und es gab eine öffentliche Konsultation zum CTC-System.

Im Juni gab das Finanzministerium bekannt, dass es alle von der Öffentlichkeit und den polnischen Ministern eingereichten Stellungnahmen zum CTC-System geprüft und beschlossen habe, folgende Maßnahmen zu ergreifen:

Das CTC-System soll im Oktober 2021 für Tests zur Verfügung stehen, um die Inbetriebnahme im Jahr 2022 vorzubereiten; das Pilotprojekt wird allen Steuerzahlern offen stehen.

Verabschiedung und Veröffentlichung der Rechtsvorschriften im Oktober 2021.

Bereitstellung von zwei E-Invoice-Schemata, eines in polnischer und eines in englischer Sprache.

Einführung des CTC-Systems auf freiwilliger Basis im Januar 2022, nach einer dreimonatigen Testphase (Oktober – Dezember 2021).

Einführung des CTC-Systems im Jahr 2023.

In der Ankündigung erläuterte der Minister die Vorteile der Einführung des CTC-Systems für die Steuerzahler. Dazu gehören: schnellere Mehrwertsteuererstattungen; Sicherheit der gespeicherten Rechnung in der Datenbank der Steuerbehörde bis zum Ende der obligatorischen Aufbewahrungsfrist; Gewissheit über die Rechnungszustellung an den Empfänger durch die CTC-Plattform und daher schnellere Rechnungszahlungen; Automatisierung der Rechnungsverarbeitung und des Rechnungsaustauschs durch die Annahme eines standardisierten E-Rechnungsformats.

Darüber hinaus werden aufgrund der neuen Vorschriften für die elektronische Rechnungsstellung die anstehenden Änderungen des SLIM-Mehrwertsteuerpakets 2 weitere Entlastungsmaßnahmen auslösen, z. B. im Zusammenhang mit der Behandlung von Duplikaten und Korrekturrechnungen.

Die polnischen Behörden machen gute Fortschritte bei der Umsetzung des Krajowy System e-Faktur. Es ist positiv zu sehen, dass sich die öffentliche Konsultation bei der Festlegung der nächsten Schritte als nützlich erwiesen hat, und die Absicht der Behörden, für Transparenz und rechtzeitige Dokumentation zu sorgen, wird sich hoffentlich während der gesamten Einführung des CTC-Systems fortsetzen.

Meet the Expert ist unsere Blogserie, in der wir mehr über das Team hinter unserer innovativen Software und unseren Managed Services berichten.

Als globales Unternehmen mit Experten für indirekte Steuern in allen Regionen erfährt unser engagiertes Team oft als erstes von neuen gesetzlichen Änderungen, damit Sie die Vorschriften einhalten können.

Wir sprachen mit Wendy Gilby, Technical Product Manager bei Sovos, um mehr über ihre Rolle bei der Entwicklung der Sovos-Software für die Versicherungsprämiensteuer (IPT) zu erfahren, die den Kunden hilft, die Anforderungen eines sich ständig ändernden rechtlichen Umfelds zu erfüllen.

Wie kamen Sie dazu, bei Sovos zu arbeiten?

Bevor ich zu Sovos kam, arbeitete ich bei einer Investmentbank in London, wo ich mich vom Programmierlehrling zum Programmierer, Analytiker, Geschäftsanalytiker, Systemanalytiker, Projektmanager, Leiter des globalen Produktionssupports und schließlich zum Vizepräsidenten hocharbeitete.

Aufgrund persönlicher Umstände fing ich an, Teilzeit zu arbeiten und war sogar kurzzeitig Rudertrainer, bevor ich an die Universität zurückkehrte, um einen Abschluss in Informatik und IT zu machen.

Ich war auf der Suche nach einer anderen Aufgabe im IT-Bereich und hatte ursprünglich 2016 oder 2017 einen Kurzzeitvertrag bei FiscalReps (jetzt Teil von Sovos). Dies ist das Produkt, das wir jetzt als Sovos IPT kennen und das getestet werden musste, um sicherzustellen, dass es einsatzfähig ist.

Nach Abschluss des Projekts kam ich mit einem Sechsmonatsvertrag zurück, der in eine unbefristete Vollzeitstelle umgewandelt wurde, und ich bin heute noch hier!

Was ist Ihre Rolle und was beinhaltet sie?

Meine Aufgabe ist es, herauszufinden, wie Änderungen am Sovos-IPT-System umgesetzt werden können. Wir stimmen mit dem breiteren Sovos-IPT-Team ab, welche neuen Funktionen oder Änderungen sie wünschen, und arbeiten eng mit dem Entwicklungsteam zusammen, um die Ideen in Lösungen umzusetzen, die unsere Kunden nutzen.

Ich habe mir vor kurzem die Sovos-Mehrwertsteuerlösung angesehen, um die Synergien zwischen Mehrwertsteuer und IPT in Bezug auf die Benutzereinrichtung, die Benutzerrollen, das Hochladen von Daten und die anfängliche Validierung der Dateien, die wir von unseren Kunden erhalten, zu ermitteln, um die allgemeine Benutzerfreundlichkeit unserer IPT-Lösungen zu verbessern.

Wofür ist Ihr Team zuständig und wie hilft es den Kunden?

Wir sind stets bemüht, den gesamten Prozess der Steuererklärung effizienter zu gestalten und für unsere Kunden zu vereinfachen, unabhängig davon, in welchem Land sie ihre Steuern einreichen.

Wir haben viel Zeit damit verbracht, das IPT-Portal zu verfeinern, um den Prozess der Einreichung und Meldung der IPT zu vereinfachen und gleichzeitig die Einhaltung der Vorschriften zu verbessern. Wir versuchen, so viele manuelle Schritte bei der Steuererklärung wie möglich zu eliminieren, um Fehler zu vermeiden.

Sovos ist eine Mischung aus Technologie und menschlichem Fachwissen. Daher arbeiten wir eng mit dem Compliance-Team zusammen, das sicherstellt, dass die Berichterstattung bei allen Steuerbehörden, bei denen unsere Kunden IPT einreichen, korrekt und vorschriftsmäßig ist.

Unser Ziel ist es, den gesamten Prozess von der Dateneingabe über den Geldeingang bis hin zur Übermittlung an die Steuerbehörden so weit wie möglich zu automatisieren und zu integrieren, um sicherzustellen, dass wir keine Steuererklärungstermine verpassen und Verspätungsgebühren vermeiden.

Wie setzen Sie die neueste Technologie ein, um die Erfahrungen der Sovos-Kunden zu verbessern?

Das hängt wahrscheinlich mit der Arbeit zusammen, die wir am IPT-Portal leisten. Wir versuchen, alles transparenter zu machen, damit die Kunden alles an einem Ort sehen können, einschließlich des Status ihrer Steuererklärungen.

Wir haben auch APIs eingeführt, so dass die Kunden uns eine Datei direkt aus ihrem System schicken können, was für sie viel weniger Aufwand bedeutet. Wir sind immer bestrebt, den Kunden die Übermittlung ihrer Daten zu erleichtern und ihnen so viele Möglichkeiten wie möglich zu bieten, um dies zu tun.

Wie hat sich die Technologie Ihrer Meinung nach verändert, seit Sie bei Sovos sind? Was hat den größten Einfluss gehabt?

Ich denke, die größte Auswirkung hat das IPT-Portal. Als ich anfing, war ein Großteil der Berichterstattungsprozesse noch papierbasiert, was für das Compliance-Team bedeutete, dass es vor der Einreichung der Steuererklärungen eine Menge Papierdokumente durchsuchen musste.

Das IPT-Portal mit allen Dokumenten, die früher ausgedruckt wurden, an einem Ort zu haben, an dem die Kunden alles online einsehen können, war also die größte Veränderung, die unsere Kunden und unser Compliance-Team zu schätzen wissen, vor allem im letzten Jahr, als sich die Unternehmen darauf einstellen mussten, von unterwegs zu arbeiten und nicht mehr so leicht auf Ressourcen im Büro zugreifen zu können.

Was reizt Sie besonders an der zukünftigen Steuertechnologie?

Ich denke, es ist die Entwicklung hin zu einem stärker vernetzten Meldeverfahren, das all diese unterschiedlichen Elemente der Steuererklärungen miteinander verbindet, um den IPT-Melde- und Einreichungsprozess noch einfacher und weit weniger fehleranfällig zu machen. Da bestimmte Elemente immer noch manuell eingegeben werden müssen, gibt es immer noch die Möglichkeit von Fehlern, so dass es wirklich spannend ist, dieses Problem vollständig zu beseitigen und den Prozess vom ersten Hochladen bis zur Einreichung bei den Steuerbehörden zu vereinfachen.

Automatisierte Rücksendungen werden immer häufiger, und wir arbeiten gerade daran für Deutschland, Frankreich und Ungarn. Wenn ich also von der Zukunft spreche, dann geschieht das eigentlich schon, was sehr aufregend ist.

Der Transport von Waren von einem Ort zum anderen ist ein wesentlicher Bestandteil des Geschäftslebens. Hersteller, Großhändler, Spediteure, Einzelhändler und Verbraucher müssen den Versand und die Handhabung von Rohstoffen, Teilen, Ausrüstungen, Fertigerzeugnissen und anderen Produkten sorgfältig aufeinander abstimmen, um den Geschäftsbetrieb aufrechtzuerhalten. Diese Harmonie in der Lieferkette macht die Produktion und den Handel in der Gesellschaft erst möglich.

In Kanada, den Vereinigten Staaten und den meisten europäischen Ländern mischen sich die Steuerverwaltungen kaum in diese Handelsprozesse ein. Bis vor kurzem galt dies auch für die meisten Länder Lateinamerikas. Mit der Zunahme und Ausweitung der elektronischen Rechnungsstellung in der Region ändert sich dies jedoch rasch.

Die meisten Regierungen mit ausgereiften E-Invoicing-Mandaten erkennen nun, dass diese Mechanismen und Regierungsplattformen als Mittel genutzt werden können, um zu verstehen, wo, was, wie und wann Waren bewegt werden. Die herkömmliche elektronische Rechnung reicht nicht mehr aus – und die Steuerbehörden verlangen von den Unternehmen, dass sie Warenbewegungen in Echtzeit melden.

Die Folgen sind ebenfalls gravierend. Waren, die ohne diese Dokumente auf öffentlichen Straßen transportiert werden, werden mit großer Wahrscheinlichkeit von den Behörden beschlagnahmt, und die Eigentümer und Transporteure müssen mit Geldstrafen und anderen Sanktionen rechnen.

Brasilien und Mexiko sind die Vorreiter

Das Land mit dem ausgeklügeltsten System ist zweifellos Brasilien. Das MDF-e (oder Manifesto Eletrônico de Documentos Fiscais) ist ein obligatorisches Dokument, das von der Steuerverwaltung verlangt wird, um den Warenverkehr in Brasilien zu prüfen.

Dieses rein digitale Dokument kombiniert die Informationen einer elektronischen Rechnung (NF-e) und der elektronischen Dokumente, die Speditionsunternehmen ihren Kunden ausstellen (CT-e). Dieses System wurde 2014 obligatorisch und wurde seitdem durch ein ausgedehntes Netz von elektronischen Sensoren und Transpondern auf den öffentlichen Straßen Brasiliens erweitert und modernisiert, um sicherzustellen, dass jeder Lkw, der Waren transportiert, bereits über die entsprechenden MDF-e, NF-e und CT-e verfügt. In den meisten Fällen müssen die Behörden die Lkw nicht anhalten, um das Vorhandensein des Dokuments zu überprüfen.

Mexiko hat vor kurzem einen neuen Beschluss gefasst, wonach Steuerpflichtige, die Waren liefern oder einfach nur weiterverteilen, eine entsprechende Genehmigung der Steuerverwaltung (SAT) benötigen. Für Produkte, die auf der Straße, der Schiene, dem Luft- oder Wasserweg geliefert werden, ist die so genannte CFDI mit dem Zusatz Carta Porte erforderlich.

CFDI ist das Akronym für eine elektronische Rechnung in Mexiko. Diese Ergänzung von Carta Porte ist eine neue Anlage zur elektronischen Überweisungsrechnung (Traslado), die von den Eigentümern, die Produkte liefern, ausgestellt wird, oder zur CFDI der Einnahmen (Ingresos), die von den Transportunternehmen ausgestellt wird. Die Carta Porte enthält alle Angaben zu den beförderten Waren, dem verwendeten Lastwagen oder anderen Transportmitteln, dem Zeitpunkt der Lieferung, der Route, dem Bestimmungsort, dem Käufer, dem Spediteur und anderen Informationen. Dieses neue Mandat wird am 30. September 2021 in Kraft treten. Wie in Brasilien wird die Nichteinhaltung dieses Mandats mit empfindlichen Strafen geahndet.

E-Transport in anderen Ländern Lateinamerikas

Auch in Chile gibt es ein Mandat, wonach die Lieferung von Waren von der Steuerverwaltung vorautorisiert werden muss. Diese steuerlich genehmigten Dokumente sind lokal als Guias de Despacho (oder Versandleitfäden) bekannt und können seit Januar 2020 nur noch in einem elektronischen Format ausgestellt werden.

Es gibt einige Ausnahmen, in denen der Leitfaden von bestimmten Steuerpflichtigen vorübergehend in Papierform ausgegeben werden kann. Auch können Steuerpflichtige in Notfällen ermächtigt werden, Papierversionen des Leitfadens herauszugeben; dies entbindet den Herausgeber jedoch nicht davon, den Prozess zu regulieren, sobald die Notlage abgeschlossen ist.

Der Inhalt des Versandbegleitscheins hängt davon ab, wer ihn ausstellt, und vom Zweck der Lieferung (Verkauf, Konsignation, Rücksendung, Ausfuhr, interne Verbringung usw.), aber im Allgemeinen wird die Lieferung von Waren in Chile ohne den genehmigten Versandbegleitschein von der Steuerverwaltung (SII) mit Sanktionen geahndet.

In Argentinien gibt es eine Mehrwertsteuer auf Bundesebene und eine Bruttoumsatzsteuer auf Provinzebene. Um die Steuerhinterziehung einzudämmen, üben beide Regierungsebenen bestimmte Kontrollen beim Versand von Waren in ihrem Zuständigkeitsbereich aus.

Das System der Steuerbehörde zur Kontrolle der Warenströme auf öffentlichen Wegen ist nicht so umfassend wie in Brasilien, Chile und Mexiko, aber es nähert sich an. Nur die Provinzen Buenos Aires, Santa Fe und Mendoza sowie die Stadt Buenos Aires benötigen eine Genehmigung der Steuerbehörde für die Beförderung von Waren, die aus ihrem Zuständigkeitsbereich stammen oder für diesen bestimmt sind. Dazu benötigen sie den COT (oder Transport Operations Code), in dem alle Daten zu den Produkten, den Transportmitteln und andere Informationen enthalten sind, sobald die Genehmigung erteilt wurde. Die Provinzen Salta, Rio Negro und Entre Rios arbeiten an ähnlichen Regelungen.

Auf föderaler Ebene verlangt die AFIP (Föderale Steuerverwaltung) nur eine Vorabgenehmigung für die Lieferung bestimmter Produkte wie Fleisch und Getreide. Aber auch auf dieser Ebene ändert sich das regulatorische Umfeld.

Die AFIP hat zusammen mit dem Landwirtschafts- und dem Verkehrsministerium einen gemeinsamen Beschluss 5017/2021 gefasst, der die Verwendung eines digitalen Konnossements (Carta Porte Electronica) vorschreibt, wenn landwirtschaftliche Erzeugnisse auf öffentlichen Straßen in Argentinien transportiert werden. Diese Änderung wird am 1. November 2021 in Kraft treten. Im Jahr 2022 kann diese bundesweite Vorschrift auf andere Produkte ausgeweitet werden.

LatAm setzt die Trends bei der elektronischen Rechnungsstellung in Szene

Das Erfordernis einer Genehmigung für die Beförderung von Waren in Lateinamerika ist nicht auf die größten Volkswirtschaften der Region beschränkt. Kleinere Länder, die über elektronische Rechnungsstellungssysteme verfügen, haben ihre Befugnisse erweitert oder sind dabei, sie zu erweitern, so dass die Steuerzahler verpflichtet sind, die Steuerbehörde zu informieren, bevor Waren im Rahmen eines Verkaufs oder einer anderen internen Verteilung bewegt werden.

In Peru beispielsweise müssen die Steuerzahler die Guias de Remision ausfüllen, bevor sie mit der Lieferung ihrer Produkte beginnen. Dieses elektronische Dokument muss der Steuerverwaltung (SUNAT) in dem für diesen Zweck festgelegten digitalen Format übermittelt und von ihr genehmigt werden und enthält alle Informationen über das gelieferte Produkt, den Aussteller, den Empfänger, das Transportmittel, die Daten und mehr.

In Uruguay gibt es das "e-Remitos", ein von der Steuerverwaltung (DGI) genehmigtes elektronisches Dokument. Es ist für jede physische Bewegung von Waren in Uruguay erforderlich. Wie in anderen Ländern enthält dieses Dokument alle Informationen über die beförderten Waren, das verwendete Transportmittel, den Aussteller, den Empfänger und zusätzliche Daten. Es wird elektronisch übermittelt und von der Steuerverwaltung unter Verwendung der zu diesem Zweck erstellten XML-Schemata genehmigt.

Schließlich verlangt die ecuadorianische Steuerverwaltung (SRI) für den legalen Transport von Waren innerhalb des Landes den "Guias de Remision" (Lieferschein). Da die Infrastruktur zur Unterstützung der elektronischen Rechnung in Ecuador noch nicht vollständig entwickelt ist, erlaubt die Steuerverwaltung dem Steuerzahler in einigen Fällen, diesen Teil des Mandats zu erfüllen, indem er die elektronische Rechnung von dem Einzelhändler ausstellen lässt, der die Waren an seine Kunden liefert. Obwohl Kolumbien und Costa Rica kein separates elektronisches Dokument für die Genehmigung von Warentransporten verlangen, wird erwartet, dass diese Anforderung in Zukunft in Kraft treten wird, so wie es in vielen anderen Ländern der Region geschehen ist.

Das gemeinsame Element all dieser Mandate in Lateinamerika ist, dass sie alle eng mit dem in jedem Land vorgeschriebenen elektronischen Rechnungsstellungssystem verknüpft sind. Sie werden im Grunde als ein weiteres Modul des elektronischen Rechnungssystems betrachtet, bei dem Informationen über Waren, die auf öffentlichen Straßen, Wasserwegen, per Bahn oder Flugzeug transportiert werden, über die zu diesem Zweck erstellten XML-Schemata an die Steuerverwaltung übermittelt werden sollten.

Die Steuerverwaltungen in der Region arbeiten aktiv an der Verbesserung ihrer Systeme, um sicherzustellen, dass die Warenbewegungen in Echtzeit ordnungsgemäß kontrolliert werden. In einigen Fällen haben die Steuerverwaltungen Online-Lösungen für Steuerzahler mit einer geringen Anzahl von Lieferungen bereitgestellt. Für alle anderen Steuerpflichtigen ist jedoch eine selbstentwickelte Lösung erforderlich.

Die Durchsetzung des Mandats erfolgt nicht nur durch die Steuerverwaltung, sondern auch durch die Polizei und die Straßenverkehrsbehörden, die beide routinemäßig Waren beschlagnahmen, die nicht den Vorschriften entsprechen. Da sich diese Mandate bei der Bekämpfung von Steuervermeidung und Schmuggel als erfolgreich erwiesen haben, kann man mit Sicherheit sagen, dass die Remitos, die Versandbegleitdokumente, die Carta Porte oder die COTs auf Dauer Bestand haben werden und dass Steuerzahler, die in Lateinamerika Geschäfte machen, keine andere Wahl haben, als sich an diese neuen Vorschriften zu halten.

Mehr als 170 Länder in der ganzen Welt haben ein Mehrwertsteuersystem eingeführt, und einige der jüngsten Länder sind die Golfstaaten. Im Bestreben, die wirtschaftlichen Ressourcen zu diversifizieren, haben die Golfstaaten in den letzten zehn Jahren andere Wege zur Finanzierung ihrer öffentlichen Dienstleistungen erforscht.

Infolgedessen unterzeichnete der Golfkooperationsrat (GCC), bestehend aus Saudi-Arabien, den Vereinigten Arabischen Emiraten, Bahrain, Kuwait, Katar und Oman, 2016 das gemeinsame Mehrwertsteuerabkommen zur Einführung eines Mehrwertsteuersystems mit einem Satz von 5 %.

Der erste Schritt: Einführung der Mehrwertsteuer in den GCC-Staaten

Im Anschluss an das Mehrwertsteuerabkommen führten Saudi-Arabien und die VAE 2018 die Mehrwertsteuer ein. Bahrain folgte mit einer Mehrwertsteuerregelung im Jahr 2019. Zuletzt hat Oman ab April 2021 eine Mehrwertsteuer von 5 % eingeführt, und sowohl Katar als auch Kuwait werden voraussichtlich im nächsten Jahr Mehrwertsteuergesetze erlassen.

Der zweite Schritt: Digitalisierung der Mehrwertsteuer

Nach der Einführung der Mehrwertsteuer und der Erhöhung des Mehrwertsteuersatzes von 5 % auf 15 % hat Saudi-Arabien den nächsten Schritt unternommen, um die Kontrollmechanismen für die Einhaltung der Mehrwertsteuer zu digitalisieren.

Saudi-Arabien hat seit der Einführung der Mehrwertsteuer im Jahr 2018 erhebliche Fortschritte gemacht. Es wird erwartet, dass die saudische E-Invoicing-Verordnung nicht nur die Digitalisierung und Automatisierung für Unternehmen fördert, sondern auch zu effizienteren MwSt-Kontrollen und besseren makroökonomischen Daten für die Steuerbehörde führt – eine Entwicklung, die wahrscheinlich bald von anderen GCC-Ländern nachgeahmt werden wird.

In Anbetracht der Anstrengungen, die mit der Digitalisierung staatlicher Prozesse verbunden sind, und des Zeitplans für die Einführung der Mehrwertsteuer dürften die VAE der nächste Kandidat für eine ähnliche Einführung der elektronischen Rechnungsstellung sein. Obwohl es derzeit keine Pläne für einen verbindlichen Rahmen gibt, haben die VAE kühne Pläne für eine allgemeine Digitalisierung angekündigt. Laut , der Website der VAE-Regierung, "wird die Regierung von Dubai Smart im Jahr 2021 komplett auf Papier verzichten und damit mehr als 1 Milliarde Papierstücke, die jedes Jahr für Behördentransaktionen verwendet werden, eliminieren, was Zeit, Ressourcen und die Umwelt schont."

Die Verbreitung der Digitalisierung der Mehrwertsteuer ist in der Regel die zweite Reform nach der Einführung der Mehrwertsteuer. Da Bahrain und Oman ebenfalls über Mehrwertsteuersysteme verfügen, wäre die Einführung der obligatorischen elektronischen Rechnungsstellung in diesen Ländern in den nächsten Jahren keine Überraschung. Die Einführung der elektronischen Rechnungsstellung in Katar und Kuwait hängt vom Erfolg der Umsetzung der Mehrwertsteuer ab, daher ist es nicht einfach abzuschätzen, wann die Digitalisierung der Mehrwertsteuer in diesen Ländern beginnen wird, aber es besteht kein Zweifel, dass dies irgendwann geschehen wird.

Der nächste Schritt zur Einführung der Mehrwertsteuer im GCC

Nach der Einführung der elektronischen Rechnungsstellung werden die Golfstaaten möglicherweise auch andere MwSt-Prozesse, einschließlich der MwSt-Erklärungen, digitalisieren. Ein weiterer Trend, auf den sich die Länder zubewegen, ist die Vorausfüllung der MwSt-Erklärungen anhand der über die elektronische Rechnungsstellung erfassten Daten.

Unabhängig von der Form der Digitalisierung wird es viele bewegliche Teile in Bezug auf die Mehrwertsteuer und ihre Ausführung geben. Unternehmen, die in der Region tätig sind, sollten darauf vorbereitet sein, in ihre Prozesse zur Einhaltung der Mehrwertsteuer zu investieren, um unnötige Geldstrafen und Reputationsrisiken bei Nichteinhaltung zu vermeiden.

Das EU VAT E-Commerce Package ist da. Die neuen Regelungen, One Stop Shop (OSS) und Import One Stop Shop (IOSS), bringen erhebliche Änderungen bei der umsatzsteuerlichen Behandlung und den Berichtsmechanismen für Verkäufe an Privatpersonen in der EU. Es ist an der Zeit, herauszufinden, ob das gewerkschaftliche OSS, das nicht-gewerkschaftliche OSS oder sogar das IOSS für Ihr Unternehmen das Richtige ist.

In unserem neuesten Webinar stellt Anna Higgins, Strategy Program Director, erneut die Grundprinzipien der drei wichtigsten OSS Schemata vor. Finden Sie es heraus:

Wie die OSS-Schemata funktionieren

Wichtige Überlegungen

Wie Sie feststellen, welches Schema für Ihr Unternehmen das richtige ist

Wir werden im Anschluss an dieses OSS-Webinar eine kurze Q&A-Sitzung veranstalten, die von Alex Smith, dem Leiter der Consulting Services, geleitet wird.

Ein aktueller Megatrend in der Umsatzsteuer sind kontinuierliche Transaktionskontrollen (CTCs), bei denen die Steuerverwaltungen zunehmend Daten zu Geschäftstransaktionen in Echtzeit abfragen und oft Daten vorautorisieren, bevor ein Unternehmen zum nächsten Schritt im Verkaufs- oder Einkaufsworkflow übergehen kann.

Wenn eine Steuerbehörde CTCs einführt, neigen Unternehmen dazu, dies als eine zusätzliche Reihe von Anforderungen zu betrachten, die von IT-Experten in ERP- oder Transaktionsautomatisierungssoftware implementiert werden müssen. Diese reflexartige Reaktion ist verständlich, da die Implementierungszeiträume in der Regel kurz und die möglichen Sanktionen bei Nichteinhaltung erheblich sind.

Aber Unternehmen täten besser daran, diese Änderungen als Teil einer fortlaufenden Reise anzugehen, um Ineffizienzen und andere Risiken zu vermeiden. Aus Sicht der Steuerbehörden sind CTCs keine eigenständige Übung, sondern Teil einer umfassenderen digitalen Transformationsstrategie, bei der alle Daten, auf die zu Prüfungszwecken legal zugegriffen werden kann, elektronisch an sie übermittelt werden.

Es dreht sich alles um die Daten

In der Digitalisierungsvision vieler Steuerbehörden wird jede Datenkategorie in "organischen" Abständen empfangen, die der natürlichen Kadenz der Datenverarbeitung durch die Unternehmen und dem Datenbedarf der Behörden folgen.

Steuerverwaltungen nutzen die Digitalisierung, um komfortabler, granularer und häufiger auf Daten zuzugreifen.

Ein Unternehmen, das dieses Kontinuum von der alten Welt des Berichtswesens und der Rechnungsprüfung zur neuen Welt des automatisierten Datenaustauschs nicht berücksichtigt, riskiert, sich zu sehr auf das "Wie" zu konzentrieren – die Orchestrierung von Nachrichten zu und von einer CTC-Plattform – anstatt das "Warum" im Auge zu behalten – die Transparenz der Geschäftsabläufe.

Daten, die schneller und in einem strukturierten, maschinell verwertbaren Format eingehen, sind für Steuerverwaltungen unendlich viel wertvoller, da sie die Möglichkeit haben, tiefergehende Analysen sowohl von unterschiedlichen Datenquellen der Steuerzahler als auch von Dritten durchzuführen.

Wenn Ihre Geschäftsdaten unvollständig oder fehlerhaft sind, setzen Sie sich wahrscheinlich vermehrten Betriebsprüfungen aus, da Ihre schlechten Daten vom Finanzamt genauer unter die Lupe genommen werden und transparenter sind.

Anders ausgedrückt: In einer digitalisierten Welt der Steuer wird Müll in Müll umgewandelt.

Wie Sie sich auf CTCS vorbereiten – Automatisierung ist der Schlüssel

Viele Unternehmen haben die Zauberformel zur Behebung dieser Datenprobleme bereits zur Hand. Beginnen Sie mit der Vorbereitung auf diese Welle der Mehrwertsteuer-Digitalisierung mit einem Projekt zur Analyse interner Datenprobleme und arbeiten Sie mit vorgelagerten internen und externen Stakeholdern – einschließlich Lieferanten – an deren Behebung.

Tools, die für die Einführung von automatisierten Kontrollen für die Prozesse der Umsatzsteueranmeldung entwickelt wurden, können helfen, einen besseren Einblick in die vorgelagerten Datenprobleme zu erhalten, die ausgebügelt werden müssen. Dieselben Tools können Ihnen auch bei der CTC-Reise helfen, indem sie Datenextraktions- und -integrationsmethoden, die für die Umsatzsteuerberichterstattung eingerichtet wurden, für die CTC-Übertragung wiederverwenden und so eine bessere Data Governance schaffen und eine Verbindung zwischen diesen beiden natürlich verbundenen Prozessen aufrechterhalten.

Viele schlechte Daten stammen aus verbleibenden papierbasierten Prozessen, wie z. B. Lieferantenrechnungen in Papier- oder PDF-Format oder Kundenbestellungen. Wenn Sie jetzt Maßnahmen ergreifen, um auf automatisierte Prozesse umzustellen, die auf strukturierten, vollständig maschinenlesbaren Alternativen basieren, wird das einen großen Unterschied machen.

Die Verbesserung der Rechnungsdaten ist nicht die einzige Herausforderung. Mit der unvermeidlichen Ausweitung der unter den CTC-Regeln einzureichenden Dokumententypen (von der Rechnung über Genehmigungsnachrichten auf der Käuferseite bis hin zu Transportdokumenten und Zahlungsstatusdaten) werden die Steuerverwaltungen immer mehr Ihrer Daten sowie die Daten von Handelspartnern und Dritten abgleichen – denken Sie an Finanzinstitute, Zollbehörden und andere verfügbare Datenpunkte.

Es ist unwahrscheinlich, dass die Steuerverwaltungen ihre Digitalisierungsbemühungen bei den indirekten Steuern einstellen werden. Mandate zur Einführung von The Standard Audit File for Tax (SAF-T ) und ähnliche E-Accounting-Anforderungen zeigen, wie schnell sich die Länder von der alten Welt der Steuer- und Vor-Ort-Prüfungen entfernen.

All diese Daten, aus mehreren Quellen mit starker Authentifizierung, werden ein immer detaillierteres und unbestreitbares Bild Ihrer Geschäftstätigkeit zeichnen. Es ist nur eine Frage der Zeit, bis Körperschaftssteuererklärungen von Steuerverwaltungen vorausgefüllt werden, die wenig bis keine legitimen Änderungen von Ihrer Seite erwarten.

Substanz geht vor Form" ist ein beliebter Aphorismus in der Welt der Steuern. Da immer mehr Geschäftsanwendungen und Datenströme für Steuerverwaltungen leicht zugänglich werden, müssen Sie damit beginnen, Datenqualität und -konsistenz als ersten Schritt zu berücksichtigen, um in der Welt des digitalisierten Steuervollzugs erfolgreich zu sein.

Streben Sie nach mehr, nicht weniger, Einblick in Ihr Unternehmen als das Finanzamt

Letztendlich wollen die Steuerverwaltungen Ihr Geschäft verstehen. Sie wollen nicht nur Daten, sie wollen aussagekräftige Informationen darüber, was Sie tun, warum Sie es tun, wie Sie handeln, mit wem und wann. Das ist auch genau das, was Ihre Eigentümer und Ihr Management wollen.

Die letztendlichen Ziele von Unternehmen und Steuerverwaltungen sind also die gleichen – nur dass Unternehmen oft die betriebliche Effizienz und finanzielle Ziele in den Vordergrund stellen, während Steuerverwaltungen sich darauf konzentrieren, die bestmöglichen, objektiven Informationen zu erhalten.

Die Einführung von CTCs durch die Steuerverwaltung kann ein Segen sein, und es gibt Vorteile, wenn Sie bessere Analysen in Ihrem Unternehmen einführen, um die Anforderungen der Steuerverwaltung zu erfüllen.

Der wahre Wert liegt in Echtzeit-Einblicken in Geschäftsabläufe und Finanzindikatoren wie Cash-Management oder Schwachstellen in der Lieferkette. Dieses Maß an sofortigem Einblick in Ihr eigenes Geschäft ermöglicht es Ihnen auch, immer einen Schritt voraus zu sein, so dass Sie die Kontrolle über das Bild haben, das Ihre Daten den Behörden liefern.

CTCs sind der natürliche nächste Schritt auf dem Weg zu einer schönen neuen Welt der Unternehmenstransparenz.

Die Einführung des neuen portugiesischen Stempelsteuersystems war wohl eine der umfangreichsten Änderungen innerhalb des IPT-Reportings im Jahr 2021, auch wenn das neueste Reportingsystem nicht von Änderungen der Steuersatzstruktur begleitet wurde.

Die neuen Meldepflichten sollten ursprünglich mit den Meldungen im Januar 2020 beginnen. Dies wurde jedoch aufgrund der COVID-19-Pandemie auf April 2020 und noch einmal auf Januar 2021 verschoben.

Wie wirkt sich das auf die Berichterstattung aus?

Zusätzlich zu den derzeit geforderten Informationen sind nun folgende Pflichtangaben für die erfolgreiche Einreichung der Rücksendung erforderlich:

Territorialität: Der genaue Ort, von dem aus das Risiko ausgegeben wurde (d. h. innerhalb oder außerhalb Portugals)</

Name des Versicherten (Steuer-ID): Die Steuer-ID des Versicherungsnehmers</

Versicherter Ländercode: Der Ländercode des Versicherungsnehmers, in dem die Steuer-ID liegt

Ort des versicherten Risikos in Portugal: Die Postleitzahl, auf die sich der Vertrag bezieht, aufgrund der Anforderung der portugiesischen Behörden, die Stempelsteuer auf Provinzebene einzureichen, oder zumindest, ob sich das Risiko auf dem portugiesischen Festland, den Azoren oder Madeira befindet.

Gelernte Lektionen und wie Sovos Sie bei der Anpassung unterstützt

Unsere Berichtssysteme haben sich weiterentwickelt, um unseren Kunden zu helfen, diese neuen Anforderungen zu erfüllen.

Zum Beispiel hat unsere technische Abteilung eine Formel erstellt, die eine gültige ID bestätigt, um die Datenvalidierung und das Reporting zu erleichtern. Folglich wurde innerhalb unserer Systeme eine Sinnesprüfung aufgebaut, um festzustellen, ob eine ID gültig ist.

Mit der jüngsten Änderung in der Behandlung negativer Stempelsteuerlinien haben wir auch unsere Berechnungen geändert, um zwei gegensätzliche Methoden der Behandlung von Negativen innerhalb unserer Systeme zu berücksichtigen.

Zuvor hatten sowohl die portugiesische Stempelsteuer als auch die parafiskalischen Behörden identische Anforderungen für die Einreichung von Negativlisten. Die Einführung des komplexeren Stamp Duty-Berichtssystems erforderte jedoch Änderungen an der ursprünglichen Erklärung der Police.

Verständlicherweise ist diese neue Anforderung ein vernünftigerer Ansatz für die Steuerberichterstattung und wird wahrscheinlich in Zukunft in mehr Steuersystemen eingeführt werden.

Blick nach vorn

Wie bei jedem neuen Berichtssystem sind Änderungen innerhalb Ihrer monatlichen Abläufe notwendig. Unsere IPT-Compliance-Prozesse und -Software werden bei Änderungen der Vorschriften aktualisiert, damit unsere Kunden sich keine Sorgen machen müssen.

Und mit jedem neuen Meldesystem erfahren wir mehr und mehr darüber, wie Steuerbehörden auf der ganzen Welt versuchen, in das digitale Zeitalter einzutreten, um die Effizienz zu steigern und die Steuerlücke zu schließen.

Japan befindet sich mitten in einem mehrjährigen Prozess der Aktualisierung seines Verbrauchssteuersystems. Dieser begann mit der Einführung seines Systems mit mehreren Steuersätzen am 1. Oktober 2019 und der nächste Schritt wird voraussichtlich die Einführung des sogenannten Qualified Invoice Systems als Steuerkontrollmaßnahme am 1. Oktober 2023 sein.

Mit dieser bedeutenden Änderung versucht die japanische Regierung, ein seit vielen Jahren bestehendes Problem der Steuerflucht zu lösen.

Der Kaskadeneffekt von mehreren Steuersätzen

Die japanische indirekte Steuer wird als japanische Verbrauchssteuer (JCT) bezeichnet und wird auf die Lieferung von Waren und Dienstleistungen in Japan erhoben. Der Verbrauchssteuersatz wurde am 1. Oktober 2019 von 8 % auf 10 % erhöht. Gleichzeitig führte Japan mehrere Sätze ein, wobei für bestimmte Transaktionen ein reduzierter Steuersatz von 8 % gilt.

Derzeit folgt Japan nicht der gängigen Praxis, den geltenden Steuersatz in die Rechnung aufzunehmen, um die Verbrauchssteuer zu berechnen. Stattdessen basiert das derzeitige System (das sogenannte "Ledger-System") auf Transaktionsnachweisen und der Buchhaltung des Unternehmens. Die Regierung ist der Meinung, dass dieses System zu systemischen Problemen in Bezug auf Steuervermeidung führt.

Um dem entgegenzuwirken, wird ab 1. Oktober 2023 ein neues System – das Qualified Invoice System – eingeführt. Der Hauptunterschied zu einer heute ausgestellten Rechnung besteht darin, dass eine qualifizierte Rechnung eine Aufschlüsselung der anwendbaren Steuersätze für diese bestimmte Transaktion enthalten muss.

Unter dem neuen System können nur registrierte JCT-Zahler qualifizierte Steuerrechnungen ausstellen, und auf der Käuferseite der Transaktion werden Steuerzahler nur dann zum Vorsteuerabzug berechtigt sein, wenn eine qualifizierte Rechnung ausgestellt wurde. Mit anderen Worten: Das Qualified Invoice System erfordert von beiden Parteien eine Anpassung ihrer Rechnungsvorlagen und -prozesse, um neue Informationen sowie die Notwendigkeit der Registrierung bei den zuständigen Steuerbehörden festzulegen.

Vorbereitung auf das Qualified Invoice System

Vom 1. Oktober 2019 bis zum 1. Oktober 2023 gilt eine Übergangsfrist für die Implementierung des neuen E-Invoicing-Systems.

Um qualifizierte Rechnungen ausstellen zu können, müssen sich JCT-Steuerzahler bei Japans National Tax Agency ("NTA") registrieren lassen. Die Registrierung kann frühestens ab dem 1. Oktober 2021 beantragt werden, und dieser Antrag muss bis spätestens 31. März 2023 gestellt werden, also sechs Monate vor dem Einführungsdatum des E-Invoicing-Systems. Nicht registrierte Steuerzahler werden keine qualifizierten Rechnungen ausstellen können.

Die registrierten JCT-Zahler können elektronische Rechnungen anstelle von papierbasierten Rechnungen ausstellen, sofern bestimmte Bedingungen erfüllt sind.

Was geschieht als Nächstes?

Die Einführung des Qualified Invoice System wird sowohl japanische als auch ausländische Unternehmen betreffen, die in Japan JCT-steuerpflichtige Transaktionen durchführen. Um eine ordnungsgemäße Steuerberechnung und Vorsteuergutschrift zu gewährleisten, müssen Steuerzahler sicherstellen, dass sie die Anforderungen verstehen und ihre Buchhaltungs- und Buchführungssysteme aktualisieren oder anpassen, um die neuen Anforderungen vor der Einführung des Qualified Invoice System im Jahr 2023 zu erfüllen.

Jetzt sind Sie dran

Kontaktieren Sie mit unseren Experten, die Ihnen bei der Vorbereitung auf das japanische Qualified Invoice System helfen können.

Der Weg der Türkei zur E-Transformation, der 2010 begann, wurde 2012 systematischer. Dieser Prozess begann zunächst mit der Einführung von E-Ledgern am 1. Januar 2012 und hat seitdem einen viel größeren Umfang für E-Dokumente erreicht. </p

Die türkische Steuerverwaltung (TRA), die den E-Transformationsprozess anführt, hat eine wichtige Rolle dabei gespielt, Unternehmen zur Digitalisierung der Steuer zu ermutigen und ein erfolgreiches Modell für die Verfolgung von steuerbezogenen Verfahren geschaffen.

Der Prozess wurde durch neue Anforderungen an E-Dokumente weiter beschleunigt.

Neueste Entwicklungen und Erwartungen an die E-Transformation in der Türkei

Die TRA weitet den Anwendungsbereich von E-Dokumenten weiter aus, und die Arten von E-Dokumenten, die verwendet werden, sind:

Expense E-Note: Diese Anwendung hilft Ihnen, elektronische Spesenabrechnungen gemäß TRA-Standards zu erstellen, elektronische und gedruckte Kopien dieser Abrechnungen aufzubewahren, sie an relevante Stellen zu übermitteln und Berichte zu erstellen.</

E-Bankbeleg: Mit dieser Anwendung können Sie elektronische Bankbelege gemäß TRA-Standards erstellen, Kopien von Belegen aufbewahren oder diese Kopien an relevante Parteien einreichen und Berichte erstellen.

E-Devisenbeleg: Damit können Sie Devisenhandelsbelege über entsprechende Institutionen und Banken in elektronische Dokumente umwandeln. < /

E-Insurance Commission Expense Letter: Hierbei handelt es sich um eine Spesenabrechnung, die von Versicherungsmaklern in einem elektronischen Format gemäß der Gesetzgebung erstellt wird.

E-Insurance Policy: Dieses Dokument ist die elektronische Version von Versicherungspolicen, die von Versicherungs-, Renten- und Rückversicherungsmaklern ausgestellt werden.

E-Tab: Dieses Dokument zeigt die Liste der von Kunden in Restaurants und Cafés aufgegebenen Bestellungen.

Die Digitalisierungsreise der E-Dokumente

Viele Steuerzahler haben das neue System freiwillig angenommen, seit die TRA diesen ganzen Prozess eingeführt hat. Die neuesten Aktualisierungen der TRA für E-Dokumente sind von entscheidender Bedeutung für die Überwachung von Steuerverfahren.

Mit der zunehmenden Verbreitung von E-Dokumenten werden sich die Einnahmeverluste durch Steuerverfahren verringern. E-Dokumente bieten zusätzliche Vorteile für öffentliche Einrichtungen und private Unternehmen, wie Zeitersparnis, Kostenminimierung und Produktivitätssteigerung. Es ist sicher, dass der Umfang von E-Dokumenten in der Türkei in Zukunft weiter zunehmen wird, was sich auf Steuerzahler und Steuerverfahren auswirken wird.

Jetzt sind Sie dran

Setzen Sie sich mit in Verbindung, um herauszufinden, wie die Sovos Tax Compliance Software Ihnen dabei helfen kann, Ihre Anforderungen an E-Transformation und E-Dokumente in der Türkei zu erfüllen.