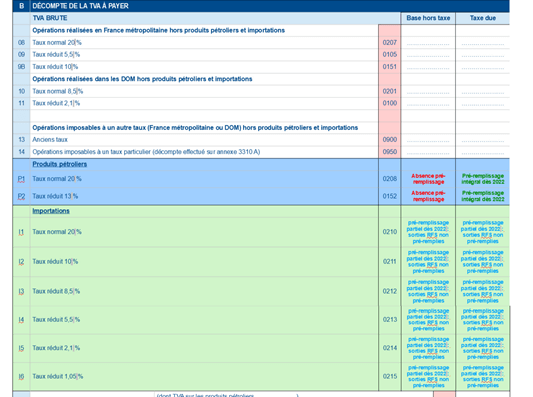

Figura 1: Bozza di estratto della dichiarazione IVA FR 2022

Gli uffici fiscali di Shanghai, della provincia del Guangdong e della regione autonoma della Mongolia Interna hanno tutti pubblicato annunci in cui affermano che intendono realizzare un nuovo programma pilota per contribuenti selezionati con sede in alcune aree delle province. Il programma pilota prevede l’adozione di un nuovo tipo di fattura elettronica, nota come fattura elettronica completamente digitalizzata.

Molte regioni della Cina fanno attualmente parte di un programma pilota che consente ai contribuenti appena registrati che operano in Cina di emettere volontariamente fatture elettroniche speciali IVA per richiedere l’IVA a monte, principalmente per scopi B2B.

La nuova fattura elettronica completamente digitalizzata è una versione semplificata e aggiornata delle fatture elettroniche correnti in Cina. L’emissione e le caratteristiche della fattura completamente digitalizzata sono diverse dalle altre fatture elettroniche precedentemente utilizzate nel paese.

Basandosi sulla piattaforma nazionale unificata di servizi di fatturazione elettronica, le autorità fiscali forniranno a contribuenti selezionati per questo programma pilota servizi come l’emissione, la consegna e l’ispezione di fatture elettroniche completamente digitalizzate 24 ore al giorno. I contribuenti saranno in grado di verificare le informazioni di tutte le fatture elettroniche attraverso la piattaforma di servizi di fatturazione elettronica o la piattaforma nazionale di ispezione delle fatture IVA (https://inv-veri.chinatax.gov.cn).

Questo nuovo programma pilota è stato efficace a Shanghai, Guangzhou, Foshan, Guangdong-Macao Intensive Cooperation Zone e Hohhot dal 1 dicembre 2021. Nonostante la mancanza di una tempistica ufficiale per l’attuazione, si prevede che l’ambito di questo programma pilota sarà esteso nel 2022 per coprire nuovi contribuenti e regioni in Cina, aprendo la strada all’adozione a livello nazionale della fattura elettronica completamente digitalizzata.

Per saperne di più su ciò che riteniamo possa riservare il futuro per l’IVA, scarica la 13a edizione di Trends. Seguici su LinkedIn e Twitter per essere sempre aggiornato con notizie e aggiornamenti normativi.

A seguito dell’attuazione della legge finanziaria 2020, che trasferisce la gestione e la riscossione dell’IVA sulle importazioni dalla dogana alla Direzione generale delle finanze pubbliche (DGFIP), la Francia ha implementato la dichiarazione obbligatoria dell’IVA sulle importazioni nella dichiarazione IVA invece di avere la possibilità di pagare attraverso la dogana così com’è tipicamente il processo. Questa modifica è entrata in vigore il 1° gennaio 2022, con ulteriori modifiche alla dichiarazione IVA in Francia, inclusa la divisione della dichiarazione di scambio merci (DEB) in cui la spedizione Intrastat e l’elenco delle vendite CE sono ora rapporti separati.

Questa nuova procedura di importazione è obbligatoria per tutti i contribuenti identificati ai fini dell’IVA in Francia. I contribuenti registrati non possono più scegliere di pagare l’IVA all’importazione alla dogana e devono dichiarare tutta l’IVA all’importazione tramite la dichiarazione IVA. Si tratta di un allontanamento dal processo precedente, in cui i contribuenti dovevano ricevere un’autorizzazione preventiva per attuare un meccanismo di inversione contabile per pagare l’IVA all’importazione attraverso la dichiarazione IVA. Ora, questo processo è automatico e obbligatorio e non è richiesta alcuna autorizzazione.

Di conseguenza, i contribuenti che effettuano operazioni di importazione in Francia devono ora registrarsi ai fini dell’IVA presso le autorità fiscali francesi. Inoltre, il numero di partita IVA intracomunitaria francese del debitore dell’IVA all’importazione deve essere indicato in tutte le dichiarazioni doganali.

Le modifiche alla dichiarazione IVA francese includono (cfr. figura 1):

Figura 1: Bozza di estratto della dichiarazione IVA FR 2022

Dal 31 dicembre 2021, i «commercianti stranieri» che hanno importato merci e poi effettuato vendite locali con l’inversione contabile nazionale sono ora tenuti a registrarsi come risultato della parte importata della transazione e continueranno ad applicare l’inversione contabile alle loro vendite. A questo punto sarà necessaria una nuova dichiarazione IVA per essere presentata.

Inoltre, fino al 31 dicembre 2021, una società straniera che importava merci in Francia e effettuava vendite locali con l’inversione contabile doveva recuperare l’IVA all’importazione pagata ai sensi della direttiva sui rimborsi (società UE) o della tredicesima direttiva (società non UE). Per le domande della direttiva sui rimborsi, ci sarebbe stato un vantaggio in denaro per la Francia perché o le società non hanno presentato richieste (di importo modesto) o perché le richieste sono state respinte per non conformità. Per le rivendicazioni ai sensi della tredicesima direttiva e delle due considerazioni precedenti, c’era anche la questione della «reciprocità» che impediva le richieste di risarcimento da parte di alcune contee come gli Stati Uniti, per esempio. Con il nuovo regime, tutta l’IVA sulle importazioni viene recuperata, con conseguente potenziale deficit di bilancio.

Per saperne di più su ciò che crediamo ci riservi il futuro, scarica Trends e seguici su LinkedIn e Twitter per essere sempre aggiornato sulle ultime notizie e aggiornamenti normativi.

Con il divario IVA più significativo nell’UE (34,9% nel 2019), la Romania si sta muovendo verso l’introduzione di un regime di controllo continuo delle transazioni (CTC) per migliorare e rafforzare la riscossione dell’IVA combattendo al contempo l’evasione fiscale.

Le caratteristiche principali di questo nuovo sistema di fatturazione elettronica, e-Factura, sono state descritte in un precedente post sul blog. Oggi daremo un’occhiata più da vicino al lancio per le transazioni B2B e alla definizione di prodotti ad alto rischio fiscale, nonché al nuovo sistema di trasporto elettronico introdotto con l’ordinanza di emergenza del governo (GEO) n. 130/2021, pubblicata sulla Gazzetta Ufficiale il 18 dicembre.

Secondo GEO n. 120/2021 (l’atto legislativo che introduce il quadro giuridico di e-FACTURA), sia il fornitore che il destinatario devono essere registrati nel sistema e-FACTURA. Il GEO n. 130/2021 recentemente pubblicato stabilisce un’eccezione per i prodotti ad alto rischio fiscale e garantisce che i contribuenti utilizzeranno il sistema e-FACTURA indipendentemente dal fatto che i destinatari siano registrati.

In linea con il GEO n. 130/2021, l’Agenzia nazionale per l’amministrazione fiscale ha emesso un ordine per chiarire quali prodotti sono considerati prodotti ad alto rischio fiscale.

Le cinque categorie di prodotti sono le seguenti:

I prodotti ad alto rischio fiscale sono definiti in base alla natura dei prodotti, al metodo di commercializzazione, alla tracciabilità della potenziale evasione fiscale e al grado di tassazione in tali settori. Spiegazioni dettagliate, così come i codici dei prodotti, sono disponibili nell’allegato del GEO n. 130/2021.

La tempistica di applicazione di questo requisito significa che le aziende che forniscono questi tipi di prodotti devono essere pronte a conformarsi al nuovo sistema rumeno e-FACTURA come segue:

Un’altra riforma che mostra l’intenzione delle autorità rumene di combattere la frode e l’evasione fiscale è l’introduzione di un sistema di trasporto elettronico.

I contribuenti saranno tenuti a dichiarare in anticipo il movimento delle merci da un luogo all’altro. Una volta dichiarato, il sistema emetterà un numero univoco scritto sui documenti di trasporto. Le autorità verificheranno quindi la dichiarazione sulle rotte di trasporto.

Inoltre, nella lettera di giustificazione si afferma che il sistema di trasporto elettronico interconnetterà con gli attuali sistemi del Ministero delle Finanze, la fattura elettronica rumena e il controllo del traffico, proprio come iniziative simili in altri paesi, come India, Turchia e Brasile.

L’introduzione del sistema di trasporto elettronico è ancora in sospeso in quanto il Ministero delle Finanze non ha ancora emesso l’ordinanza relativa alla procedura di richiesta del sistema. Secondo GEO 130/2021, il Ministero delle Finanze aveva 30 giorni per farlo dopo la pubblicazione di GEO 130/2021 nella Gazzetta ufficiale. Tuttavia, il termine è scaduto il 17 gennaio e non è stato ancora dato alcun annuncio. Pertanto, i dettagli del sistema sono ancora sconosciuti.

È necessario garantire la conformità ai più recenti requisiti normativi rumeni? Parla con il nostro team. Seguici su LinkedIn e Twitter per essere sempre aggiornato sulle ultime notizie e aggiornamenti normativi.

È arrivato un nuovo anno, che rappresenta un’eccellente opportunità per continuare la nostra serie di blog sulla conformità all’Insurance Premium Tax (IPT) in diversi paesi.

Puoi leggere altri blog di questa serie visitando le nostre voci in Danimarca, Finlandia e Regno Unito o scaricando la Guida di Sovos sulla conformità IPT. Scritta dal nostro team di specialisti IPT e normativi, questa guida è ricca di informazioni per navigare nel panorama normativo in continua evoluzione.

Per iniziare, l’IPT in Slovacchia è entrato in vigore il 1° gennaio 2019, con un’aliquota di imposta IPT predefinita dell’8%.

Ci sono tre punti fiscali per l’IPT in Slovacchia:

Gli assicuratori non sono tenuti a notificare o richiedere separatamente l’autorizzazione a utilizzare un punto fiscale rispetto a un altro, ma un assicuratore deve comunicare nella dichiarazione dei redditi trimestrale quale punto fiscale stanno utilizzando. È importante notare che la scelta del punto fiscale deve essere utilizzata per otto trimestri consecutivi.

È interessante notare che l’approccio della Slovacchia ai punti fiscali offre flessibilità agli assicuratori nella scelta di pagare le tasse, offrendo la possibilità di pagare anticipatamente o distribuire i pagamenti IPT a rate su più rendimenti.

L’IPT slovacco è dovuto su base trimestrale (ad esempio, rendimento da gennaio a marzo dichiarato in aprile). Lo stesso vale per il pagamento dovuto alla fine del mese. Vale la pena notare che tutti i resi sono archiviati elettronicamente, quindi non ci sono resi cartacei.

L’emissione di un premio viene trattata in base alla classe di attività pertinente e viene inserita nella sezione corrispondente sul rendimento. Un rinnovo verrebbe trattato allo stesso modo.

Per il trattamento degli aggiustamenti a medio termine, nel caso in cui un premio o una parte di esso sia aumentato, ridotto o annullato, esiste un riquadro separato sul rendimento utilizzato per la presentazione (riquadro 19). Questo è insolito rispetto ad altri paesi, principalmente perché un aumento del premio si traduce in un trattamento diverso.

Cosa succede nel trattamento delle correzioni degli errori?

Un errore di correzione può essere classificato in due modi.

Possono accadere errori e possono verificarsi errori di battitura nella catena di approvvigionamento. Forse c’era un rischio globale che copriva più paesi e la ripartizione è stata erroneamente assegnata in primo luogo.

In caso di correzione di un errore, deve essere presentata una dichiarazione complementare per il periodo interessato.

Ad esempio, se nel primo trimestre sono stati dichiarati 1.000 EUR per un rischio particolare sulla base della ripartizione prodotta. Più avanti nel terzo trimestre, in seguito a un ulteriore riesame avrebbe dovuto essere di 1.200 EUR. In questo caso, i 200 EUR aggiuntivi non possono essere presentati nella dichiarazione Q3. Un rendimento modificato dovrebbe essere preso in considerazione per il primo trimestre e presentato separatamente – questo vale sia per gli aumenti che per le diminuzioni.

Nel complesso, sono consentiti aspetti negativi e l’autorità fiscale slovacca dovrebbe rimborsare i soldi all’assicuratore. Pertanto, il credito non può essere riportato al successivo periodo di riferimento. Non ci sono limiti per quanto l’assicuratore può regolarizzare, ma si consiglia una certa cautela.

Sebbene non ci siano linee guida ufficiali, sarebbe saggio conservare qualsiasi documentazione come prova se è necessario recuperare una grande quantità.

I dati storici devono essere presentati come rendimento supplementare (cioè al di fuori del rendimento corrente). L’autorità fiscale slovacca può imporre sanzioni comprese tra 30,00 EUR e 32.000,00 EUR.

Scarica la nostra Guida alla conformità IPT per aiutarti a navigare nel mutevole panorama normativo in tutto il mondo.

Il protocollo dell’Irlanda del Nord relativo alle merci che si spostano dalla Gran Bretagna all’Irlanda del Nord continua a causare problemi, portando a chiedere di sospenderlo attraverso l’articolo 16. Ma allo stesso tempo, alcuni politici del NI stanno cercando di capitalizzare sulla possibilità di investimenti interni da parte di società che possono trarre vantaggio dalla presenza sia nel Regno Unito che nel mercato unico allo stesso tempo. Questo sarà un interessante cerchio da quadrare.

Per le merci che si spostano dalla Gran Bretagna all’UE, è stato necessario rivedere le catene di approvvigionamento e la conformità IVA, soprattutto quando il fornitore GB è tenuto a importare le merci. Qui abbiamo il problema della teoria che si scontra con la realtà, richiedendo una revisione dei piani.

Molti fornitori britannici che vendono beni nell’UE hanno deciso che un buon approccio sarebbe stato quello di ottenere un numero di partita IVA nei Paesi Bassi e quindi importare i beni in base a una licenza ex articolo 23 per differire l’IVA all’importazione nella dichiarazione IVA – un regime semplice da istituire e gestire. Tuttavia, ai sensi del codice doganale dell’Unione, chiunque importi merci nell’UE deve essere stabilito nell’UE o nominare un «agente doganale indiretto» stabilito nell’UE.

Dopo aver accettato tale nomina, l’entità dell’UE diventa solidalmente responsabile con l’importatore per l’IVA e il dazio dovuti. Non sorprende che sia difficile trovare aziende in grado di offrire tale servizio. Nel 2020, l’organismo che rappresenta gli spedizionieri in Germania ha suggerito che tali nomine non dovrebbero essere accettate a causa del rischio finanziario. Per molte aziende del Regno Unito, l’unica soluzione è stata quella di creare una società nell’UE, spesso nei Paesi Bassi, per importare a loro nome.

La Brexit ha anche causato problemi alle aziende del Regno Unito che forniscono apparecchiature necessarie per essere installate in fabbriche o altri locali, come parti di linee di produzione di produzione.

Nell’ambito del mercato unico c’è una semplificazione per tali forniture. Il venditore può trasferire i beni in un altro Stato membro per installarli presso il cliente che contabilizza l’imposta sugli acquisti dovuta sui beni. Questo perché non è necessario che il fornitore abbia un numero di partita IVA locale nello Stato membro in cui sono installate le merci.

Dopo la Brexit, i fornitori che spediscono merci dalla Gran Bretagna all’UE per l’installazione non sono più in grado di utilizzare questa semplificazione. Invece, il fornitore del GB deve ora importare le merci nell’UE e quindi effettuare una vendita. Se le merci sono importate e installate in uno Stato membro in cui l’inversione contabile estesa si applica alla vendita, si verificherà un problema di flusso di cassa relativo all’IVA all’importazione pagata. Le richieste devono essere presentate ai sensi della tredicesima direttiva e, se lo Stato membro interessato applica il concetto di «reciprocità», allora la richiesta può essere respinta.

La «reciprocità» consente a uno Stato membro di rifiutare il rimborso dell’IVA ai contribuenti di paesi terzi che non consentono rimborsi IVA ai contribuenti dello Stato membro. Lo Stato membro pubblica normalmente un elenco di paesi terzi che possono presentare domande quando viene invocata la reciprocità.

Prima della Brexit, non c’era bisogno che il Regno Unito fosse in una lista del genere, quindi questo rappresenta ora un rischio reale. Alcuni Stati membri, tra cui la Spagna, hanno aggiunto il Regno Unito alla loro lista subito dopo la Brexit. Se queste sottili complessità non vengono considerate prima di concordare una transazione, le conseguenze del flusso di cassa potrebbero essere gravi, quindi la pianificazione è essenziale.

Le imprese devono inoltre assicurarsi di essere preparate ai cambiamenti che sono entrati in vigore il 1° gennaio 2022.

Ai sensi dell’accordo commerciale e di cooperazione UE-Regno Unito, le merci esportate dalla Gran Bretagna nell’UE con origine britannica sono esenti da dazi all’importazione. In alcune situazioni, gli esportatori richiedono ai loro fornitori informazioni sull’origine delle merci che forniscono.

Fino al 31 dicembre 2021, un esportatore di merci dalla Gran Bretagna nell’UE non aveva bisogno di essere in possesso di una dichiarazione del fornitore quando presentava un’attestazione di origine che il cliente doveva utilizzare per richiedere l’aliquota del dazio zero sulle importazioni nell’UE. È sufficiente che l’esportatore sia sicuro che le norme di origine siano rispettate e compia ogni sforzo per ottenere le dichiarazioni dei fornitori in modo retroattivo.

Supponiamo che un esportatore del Regno Unito ritenga che una dichiarazione del fornitore non sia disponibile retroattivamente. In tal caso, devono informare il cliente dell’UE che dovrà considerare l’impatto sulle importazioni che hanno effettuato.

Se un esportatore non è in grado di soddisfare una richiesta ufficiale di verifica dell’origine delle merci essendo il Regno Unito, il cliente dell’UE sarà tenuto a pagare l’intera aliquota del dazio a posteriori.

A partire dal 1° gennaio 2022, un esportatore deve essere in possesso di una dichiarazione del fornitore, se richiesto, al momento della dichiarazione di origine al cliente o è dovuta l’aliquota piena del dazio doganale. Questa modifica significativa delle norme avrà un impatto su tutte le imprese che esportano nell’UE, compresi i rivenditori al dettaglio di e-commerce che vendono beni superiori a 150 EUR.

Scopri i vantaggi che un fornitore di servizi gestiti può offrire per alleggerire gli oneri di conformità IVA della tua azienda.

In un post sul blog all’inizio di quest’anno, abbiamo scritto di come diversi paesi dell’Europa orientale abbiano iniziato a implementare controlli continui delle transazioni (CTC) per combattere la frode fiscale e ridurre il divario IVA. Tuttavia, è stato un anno ricco di eventi con molti nuovi sviluppi nella regione, quindi diamo un’occhiata più da vicino ad alcuni dei cambiamenti all’orizzonte.

La Lettonia ha recentemente rivelato i suoi nuovi piani di regime CTC. Il governo lettone ha approvato un rapporto preparato dal ministero delle Finanze per implementare un sistema di fatturazione elettronica nel paese. Il concetto descritto nella relazione prevede l’introduzione della fatturazione elettronica come obbligatoria per le transazioni B2B e B2G a partire dal 2025 nell’ambito del quadro PEPPOL. I dettagli sul sistema, compresa la legislazione e la documentazione tecnica, sono attesi a tempo debito.

La Serbia è un altro paese che si sta muovendo rapidamente verso un quadro CTC e, a quanto pare, varie parti interessate trovano questo movimento piuttosto rapido. Il Ministero delle Finanze ha recentemente annunciato che, su richiesta di un periodo di transizione per adattarsi al nuovo sistema di fatture elettroniche, ha deciso di posticipare la data di entrata in vigore della liquidazione CTC per le transazioni B2G fino alla fine di aprile 2022. Va notato che non ci sono stati ritardi per quanto riguarda le transazioni B2B.

Secondo il calendario rivisto:

Anche la Slovenia sta cercando di introdurre i CTC. Nel giugno 2021, il Ministero delle Finanze ha presentato un progetto di legge al parlamento sloveno, volto a introdurre la fatturazione elettronica B2B obbligatoria nel paese. Secondo il progetto di regolamento, tutte le entità commerciali sarebbero obbligate a scambiare fatture elettroniche esclusivamente nelle loro transazioni reciproche (B2B). Nel caso di transazioni B2C, i consumatori possono scegliere di ricevere le loro fatture in formato elettronico o cartaceo. Tuttavia, il Ministero delle Finanze ha ritirato il progetto di legge a causa di disaccordo con varie parti interessate, ma intende rivederlo semplificando il processo e riducendo l’onere amministrativo per le imprese.

Le discussioni sull’introduzione dei CTC nel paese continuano tra le varie parti interessate, ad esempio la Camera di commercio locale. Tuttavia, visto che le elezioni nazionali sono attese in Slovenia nell’aprile 2022, la riforma del CTC non dovrebbe guadagnare molta trazione prima dell’estate 2022 al più presto.

All’inizio di quest’anno, abbiamo riferito che il Ministero delle Finanze slovacco aveva preparato un progetto di legge per introdurre uno schema CTC. L’obiettivo era ridurre il divario IVA della Slovacchia alla media dell’UE e ottenere informazioni in tempo reale sulle transazioni commerciali sottostanti. La consultazione pubblica per il disegno di legge è stata completata nel marzo 2021. Tuttavia, all’epoca non è stata pubblicata alcuna sequenza temporale di lancio.

Negli ultimi mesi, il governo slovacco ha lanciato il sistema CTC e pubblicato una nuova documentazione. Il sistema CTC si chiama Electronic Invoice Information Systems (IS EFA, I nformačný systém elektronickej fakturácie) ed è un processo unificato di circolazione elettronica delle fatture e invio di dati strutturati dalle fatture all’amministrazione finanziaria. La tempistica per l’introduzione graduale dell’entrata in vigore è la seguente:

Ci sono stati seri sviluppi riguardo al quadro e al sistema CTC della Polonia, il Krajowy System e-Faktur (KSEF). La legislazione CTC è stata infine adottata e pubblicata nella Gazzetta ufficiale il 18 novembre 2021. A partire da gennaio 2022, KSeF diventa un sistema volontario, il che significa che non vi è alcun obbligo di utilizzare questo sistema di fatturazione elettronica nelle transazioni B2B. Si prevede che il sistema sarà obbligatorio nel 2023, ma non è stata ancora fissata una data per il mandato.

Con il più grande divario IVA nell’UE (34,9% nel 2019), la Romania si sta anche muovendo verso l’introduzione di un regime CTC per semplificare la riscossione delle imposte per migliorare e rafforzare la riscossione dell’IVA combattendo al contempo l’evasione fiscale. Nell’ottobre 2021, l’ordinanza governativa di emergenza (GEO) n. 120/2021 ha introdotto il quadro giuridico per l’attuazione di e-Factura, regolando la struttura del processo di fatturazione elettronica rumeno e creando il quadro per le specifiche tecniche di base del sistema di fatturazione elettronica CTC. Mentre la rumena e-Factura è stata pubblicata come sistema volontario il 6 novembre 2021, non è stata ancora pubblicata alcuna tempistica per un mandato. I fornitori nelle transazioni B2B e B2G possono scegliere di utilizzare questo nuovo sistema di fatturazione elettronica ed emettere le loro fatture elettroniche nel formato strutturato rumeno attraverso il nuovo sistema.

Contattaci o scarica Tendenze IVA: verso i controlli continui delle transazioni per stare al passo con il panorama normativo in evoluzione.

Il pacchetto IVA sul commercio elettronico dell’UE è stato introdotto nel luglio 2021. I nuovi sistemi, One Stop Shop (OSS) e Import One Stop Shop (IOSS) apportano cambiamenti significativi al trattamento IVA e ai meccanismi di dichiarazione per le vendite a privati nell’UE.

Nell’ultimo della nostra serie di blog di FAQ, rispondiamo ad alcune delle domande più comuni poste sull’IOSS.

Nei pezzi precedenti, abbiamo esaminato la comprensione della responsabilità del mercato, la comprensione dell’OSS e la comprensione dell’IOSS e delle importazioni

L’IVA IOSS è l’IVA riscossa al momento in cui la cessione ha luogo e successivamente rimessa all’autorità fiscale dello Stato membro di identificazione (MSI).

Secondo le vecchie norme, quando le merci importate da paesi terzi venivano vendute a privati, le normali fasi impongono al fornitore di contabilizzare l’IVA all’importazione, quindi contabilizzare l’IVA sulla cessione successiva (la vendita al privato) e quindi detrarre l’IVA all’importazione.

Invece, con IOSS, l’IVA sull’importazione è esente e solo l’IVA sulla fornitura successiva deve essere riscossa e versata all’autorità fiscale.

IOSS è l’abbreviazione di Import One Stop Shop. Si tratta di un regime speciale che semplifica gli obblighi di registrazione per i contribuenti che effettuano vendite a distanza di beni importati da paesi terzi a privati nell’UE.

Analogamente all’OSS, il regime IOSS consente ai contribuenti di registrarsi in un unico Stato membro dell’UE in cui contabilizzano l’IVA effettivamente dovuta in altri Stati membri.

Ecco un esempio. Un’azienda registrata per IOSS nei Paesi Bassi, può contabilizzare le sue vendite a clienti tedeschi, francesi, italiani, polacchi ecc. Nel suo reso IOSS olandese, evitando così l’obbligo di registrarsi in più giurisdizioni.

Altri vantaggi dell’utilizzo degli schemi sono:

Il regime, tuttavia, è limitato alle spedizioni fino a 150€. Inoltre, l’iscrizione al regime richiede un’attenta analisi del profilo del contribuente, del modo in cui è strutturata la catena di approvvigionamento e di altri fattori. Tutto ciò inciderebbe sull’ammissibilità delle imprese al regime e sui requisiti richiesti in alcuni casi per nominare un tipo speciale di rappresentante ai fini del regime.

Se tale rappresentante è richiesto, saranno responsabili in solido con gli obblighi IOSS del contribuente. È anche importante notare che tale rappresentante deve essere stabilito nell’UE.

Un numero IOSS è l’identificazione specifica per il regime IOSS che viene designata dall’MSI (il paese in cui il contribuente è ammissibile o decide di registrarsi per il regime) ai contribuenti che hanno deciso di utilizzare questo meccanismo.

Sebbene l’identificazione IOSS sia un tipo di identificazione IVA, non è una registrazione IVA residente effettiva nell’MSI.

Invece, è un numero IOSS specifico ai fini dello schema. In questo senso, solo il tipo di forniture ammissibili può essere contabilizzato utilizzando il numero IOSS e la registrazione IOSS. Nel caso in cui il contribuente effettui altri tipi di prestazioni che richiedono una regolare registrazione IVA, quest’ultima dovrebbe essere ottenuta ai fini della conformità.

Il costo della conformità IOSS può variare in base a diversi fattori. Ciò sarebbe influenzato in ultima analisi da:

Un numero IOSS è richiesto per qualsiasi contribuente che desideri utilizzare il regime speciale IOSS. Questo meccanismo non è obbligatorio, quindi non vi è alcun obbligo di richiedere un numero IOSS.

Tuttavia, è consigliabile che qualsiasi contribuente che effettua forniture ammissibili alla segnalazione utilizzando IOSS consideri questa opzione in quanto presenta alcuni vantaggi considerevoli. Naturalmente, la considerazione dovrebbe includere anche i numerosi requisiti e condizioni che devono essere soddisfatti se una persona sceglie di utilizzare lo schema IOSS.

Entrambi sono regimi speciali utilizzati per semplificare gli obblighi di registrazione per i contribuenti coinvolti nelle forniture B2C. Offrono un’opzione per contabilizzare l’IVA, che è dovuta in più giurisdizioni IVA dell’UE, utilizzando un’unica registrazione e una sola dichiarazione IOSS o OSS.

La differenza tra i due sistemi è rappresentata dai diversi tipi di forniture che possono essere contabilizzati. Più precisamente:

Considerando quanto sopra, la differenza principale è che con IOSS le merci si trovano in un paese terzo (al di fuori del territorio doganale dell’UE) al momento della vendita, mentre con OSS le merci si trovano all’interno del territorio dell’UE.

No, lo IOSS è attualmente un regime facoltativo per i contribuenti. Se non utilizzate, le prestazioni del contribuente sono soggette alle norme normali e, a seconda del modo in cui la prestazione è strutturata, può essere richiesta una normale registrazione IVA.

Il codice fiscale IOSS è il numero di partita IVA IOSS assegnato a un contribuente che ha scelto di aderire al regime IOSS. Non è un normale numero di partita IVA che viene assegnato nel corso di una normale registrazione IVA, ma viene invece utilizzato per identificare un contribuente specificamente ai fini del regime.

Inoltre, in termini più pratici, il numero IOSS deve essere indicato in modo specifico su ogni spedizione/fornitura al fine di identificarlo come ammissibile ai sensi dell’IOSS in quanto ciò consentirebbe di:

Hai bisogno di maggiori informazioni sulle modifiche e su come rispettare il pacchetto IVA per il commercio elettronico dell’UE? Accedi al nostro webinar on demand e scarica il nostro e-book sulle nuove regole per il 2021.

Nel nostro blog precedente, abbiamo completato il ciclo di conformità con gli audit delle autorità fiscali. Tuttavia, questa non è la fine delle sfide che le aziende devono affrontare per rimanere conformi nei paesi in cui hanno obblighi IVA. Le norme e i regolamenti sull’IVA cambiano così come le catene di approvvigionamento di un’azienda: queste devono essere attentamente riviste e intraprendere azioni appropriate in modo che l’azienda rimanga un reclamo.

Le catene di approvvigionamento si sviluppano nel tempo per una serie di motivi: vengono apportate modifiche per migliorare l’efficienza, fornire una migliore esperienza del cliente nei tempi di consegna o a causa dell’ingresso in nuovi mercati. A volte, questi cambiamenti sono istigati dall’azienda che cerca l’ottimizzazione, mentre altri sono costretti da cambiamenti esterni come la Brexit che costringe le aziende che commerciano tra il Regno Unito e l’UE a modificare le catene di approvvigionamento dopo l’uscita del Regno Unito dall’UE.

Qualunque sia la ragione del cambiamento, è essenziale rivedere l’impatto sulla posizione IVA dell’azienda. Ciò comporta la determinazione degli obblighi IVA derivanti dalle nuove transazioni, di cui abbiamo parlato nel nostro blog precedente. È necessario un sistema di allerta precoce delle imminenti modifiche della catena di approvvigionamento in modo che possano essere riviste prima dell’inizio delle nuove transazioni. La chiave di tutto ciò è la consapevolezza dell’importanza dell’IVA all’interno dell’azienda; i cambiamenti della catena di approvvigionamento non possono essere rivisti se il team finanziario non ne è a conoscenza.

Inoltre, non è possibile annullare una transazione una volta che è stata effettuata, quindi l’azienda deve affrontare le conseguenze anche se sono negative. Un’azione proattiva può garantire che l’azienda entri nella nuova catena di fornitura preparata e consapevole di tutte le conseguenze.

Esistono diversi modi per strutturare una catena di approvvigionamento per raggiungere lo stesso obiettivo commerciale; possono avere implicazioni IVA diverse, quindi la considerazione delle conseguenze dovrebbe far parte del processo di valutazione per determinare la strategia appropriata.

Mentre le imprese possono controllare alcuni elementi di quando le loro catene di approvvigionamento cambiano, rispondere ai cambiamenti nella legislazione è molto più difficile.

Il primo passo è essere consapevoli di ciò che è cambiato. I cambiamenti possono avvenire su base paneuropea o in un singolo Stato membro, pertanto è necessario predisporre un meccanismo per identificare i cambiamenti non appena vengono annunciati. Spesso ciò richiederà un sostegno esterno, soprattutto se ci sono obblighi in più territori.

Una volta identificata la modifica, il passo successivo è determinare l’impatto sull’azienda. Alcune modifiche avranno un impatto minimo, mentre altre richiederanno un’azione proattiva per essere conformi alle nuove regole. Cambiamenti significativi possono richiedere una riprogettazione della catena di fornitura. Dovrebbe essere messo a punto un piano d’azione con responsabilità e scadenze chiare per gestire le modifiche necessarie.

L’UE ha visto l’introduzione di numerosi nuovi mandati negli ultimi anni, spesso relativi ai controlli continui delle transazioni (CTC), e questo è destinato a continuare mentre gli Stati membri cercano di ridurre il divario IVA.

Le ultime informazioni pubblicate dalla Commissione europea riguardano il 2019, dove il divario IVA era di 134 miliardi di euro. Sebbene ciò abbia mostrato una riduzione rispetto all’anno precedente, rappresenta ancora il 10,3% espresso come quota dell’IVA totale passiva fiscale.

I governi devono generare entrate in un mondo post-pandemico e affrontare il divario IVA fornisce una soluzione senza imporre oneri fiscali aggiuntivi in quanto comporta la riscossione di tasse che avrebbero già dovuto essere addebitate. Sulla base delle tendenze attuali, ci vorranno 13 anni per eliminare il divario, quindi sono necessarie nuove iniziative, da qui l’aumento dei CTC.

La gestione di questi nuovi mandati rappresenterà una sfida fondamentale per le imprese nei prossimi anni, poiché verranno introdotti in più Stati membri. Una strategia chiara è essenziale per evitare di essere sopraffatti da requisiti locali disparati.

In questa serie di blog, abbiamo esaminato gli aspetti chiave per garantire la conformità IVA continua. Una volta che i processi e i controlli necessari sono in atto, le aziende possono concentrarsi sul commercio sapendo che il rispetto dell’IVA è assicurato. Tuttavia, il mantenimento del rispetto dell’IVA è un processo continuo che dovrebbe essere costantemente rivisto per massimizzare l’efficienza e ridurre al minimo i rischi.

Scopri i vantaggi che un fornitore di servizi gestiti può offrire per alleggerire gli oneri di conformità IVA.

Il pacchetto IVA sul commercio elettronico dell’UE ha quasi sei mesi e le aziende avrebbero dovuto presentare la prima dichiarazione OSS (Union One Stop Shop) entro la fine di ottobre 2021. L’OSS dell’Unione fornisce una gradita semplificazione all’obbligo di essere registrati ai fini dell’IVA in più Stati membri quando si effettuano forniture di beni e servizi B2C intra-UE.

Sebbene si tratti di una semplificazione, ci sono diverse condizioni che devono essere soddisfatte su base continuativa per continuare a utilizzarla. La Commissione europea ha prodotto una serie di guide sull’applicazione del sistema operativo dell’Unione prima della sua introduzione che fornivano orientamenti sul suo funzionamento. Tuttavia, ci sono ancora diverse domande su come il sistema operativo dell’Unione interagisce con altri obblighi di conformità in vigore per i venditori di e-commerce in tutta l’UE.

Intrastat è il meccanismo dell’UE per fornire dettagli sugli scambi all’interno dell’UE in assenza di frontiere doganali. Si compone di due componenti: le dichiarazioni di spedizione presentate nello Stato membro in cui inizia il trasporto e le dichiarazioni di arrivo nello Stato membro di consegna.

Le imprese di commercio elettronico che vendono beni all’interno dell’UE devono rispettare da tempo gli obblighi Intrastat quando hanno superato le soglie di segnalazione. Per molte aziende è sorto un obbligo nello Stato membro da cui le merci vengono spedite, dato che le merci sono state consegnate in più altri paesi dell’UE, per cui le soglie sono state spesso superate.

Inoltre, anche i venditori più grandi del commercio elettronico avevano l’obbligo di presentare le dichiarazioni di arrivo nel paese di consegna della merce anche se non erano gli acquirenti delle merci. Il più grande potrebbe anche aver avuto l’obbligo di presentare dichiarazioni di spedizione nello Stato membro del proprio cliente a causa di merci restituite.

Non vi è alcuna menzione di Intrastat in nessuna delle guide della Commissione europea sull’OSS, quindi non viene fornita alcuna guida su come si applicherà quando un’azienda adotterà l’OSS dell’Unione. Inoltre, molti Stati membri non sembrano attualmente avere una posizione definitiva sull’interazione con il sistema operativo dell’Unione.

La situazione nello Stato membro di spedizione dei beni sembra chiara, ma ci sono potenzialmente delle complessità quando i beni vengono spediti da più di uno Stato membro, soprattutto se non esiste una partita IVA in tale paese. Sebbene ciò sia improbabile, ci sono circostanze in cui non è richiesta o addirittura consentita la registrazione ai fini IVA.

La vera complessità riguarda le dichiarazioni di arrivo Intrastat. Il principio dell’OSS dell’Unione è che non è richiesta alcuna registrazione IVA nello Stato membro del cliente per le forniture intra-UE. Potrebbero esserci altri motivi per una registrazione IVA, ma per molti venditori di e-commerce non dovranno essere registrati nello Stato membro di consegna.

Ciò solleva la questione se le dichiarazioni di arrivo siano necessarie in quei territori. Alcune autorità Intrastat hanno fornito indicazioni e quelle che hanno preso strade diverse. Alcuni sono chiari che non è richiesto per gli arrivi quando si utilizza il sistema operativo dell’Unione, mentre altri richiedono ancora che le dichiarazioni siano fatte anche se non è presente una registrazione IVA locale.

Continuiamo a monitorare la situazione e aggiorneremo ulteriormente non appena saranno disponibili ulteriori informazioni.

I venditori di beni nel commercio elettronico possono avere altri obblighi fiscali e di conformità nei paesi in cui consegnano le merci. Questi includono il rispetto delle norme locali per quanto riguarda le tasse ambientali. Ad esempio, in Romania esiste l’obbligo per i venditori di e-commerce di presentare le dichiarazioni del Fondo ambientale anche se l’azienda ha scelto di utilizzare l’OSS dell’Unione. Ciò crea complessità in quanto il numero di partita IVA rumeno viene normalmente utilizzato per presentare le dichiarazioni. Una registrazione separata sembra essere possibile per garantire il rispetto delle norme ambientali.

C’è anche un potenziale problema in Ungheria con l’imposta sul commercio al dettaglio che è dovuta dalle imprese con un fatturato superiore a 500 milioni di HUF. C’è ancora l’obbligo di pagare l’imposta anche se non vi è alcuna registrazione IVA a causa dell’OSS dell’Unione. Le aziende interessate dovranno assicurarsi di rimanere conformi.

Ci si possono aspettare problemi iniziali con qualsiasi nuovo regime, ma si sostiene che alcuni di questi avrebbero dovuto essere previsti e fornire una guida chiara, specialmente per Intrastat. È chiaro che alcune autorità non hanno affatto esaminato la questione prima dell’introduzione del sistema operativo dell’Unione. Continueremo a monitorare la situazione e a fornire ulteriori aggiornamenti non appena saranno disponibili ulteriori informazioni.

Mettiti in contatto per discutere le tue domande sull’OSS dell’Unione con i nostri esperti fiscali e seguici su LinkedIn e Twitter per tenerti aggiornato con notizie e aggiornamenti normativi.

Attualmente, la Polonia non ha una Insurance Premium Tax (IPT). Invece, esiste una tassa parafiscale chiamata Insurance Ombudsman Contribution (CIO). Attualmente è applicato a un’aliquota dello 0,02% ed è entrato in vigore dal 1° gennaio 2020 per tutte le compagnie assicurative che operano nell’ambito della libertà di servizi (FOS) in Polonia.

Il CIO si applica a tutte le 18 classi di assicurazione non vita. È applicabile a tutte le compagnie di assicurazione che vendono assicurazioni in Polonia o riscuotono premi da persone polacche. Prima della sua data di creazione, il 1o febbraio 2014, si applicava solo agli assicuratori nazionali o agli assicuratori stranieri con filiali polacche.

La base per il CIO è il premio che deve essere pagato all’assicuratore per ottenere la copertura assicurativa.

La segnalazione per il CIO può essere complicata a causa del diverso nome e sistema di numerazione per le dichiarazioni trimestrali. Ad esempio: il primo trimestre (trimestre 1) dell’anno in corso copre ottobre, novembre e dicembre dell’anno precedente. La presentazione trimestrale è dovuta 90 giorni dal periodo di riferimento. In questo esempio, la dichiarazione del primo trimestre deve essere presentata entro il 31 marzo dell’anno in corso.

Tutti i pagamenti effettuati durante l’anno sono considerati pagamenti anticipati o anticipi. Ad esempio, le passività sorte nel primo trimestre del 2021 sono dichiarate nel periodo fiscale del secondo trimestre 2021 come pagamento anticipato per il secondo trimestre del 2021.

La relazione annuale è prevista per il 30 giugno dell’anno successivo. Questa relazione è presentata al Mediatore delle assicurazioni che sintetizza i premi effettivi ricevuti nell’anno precedente (vale a dire, per il 2020, una relazione è presentata entro il 30 giugno 2021 che riassume l’importo totale dei premi ricevuti dall’assicuratore nel 2020).

Il Mediatore delle assicurazioni determina quindi i suoi requisiti di finanziamento e viene effettuato un adeguamento sulla base della differenza tra la quota dell’assicuratore della percentuale di mercato moltiplicata per i requisiti di finanziamento e i pagamenti effettuati in precedenza per l’anno di riferimento.

L’adeguamento del Mediatore può comportare che le autorità fiscali richiedano fondi aggiuntivi o forniscano un rimborso. Entrambi i risultati vengono comunicati dalle autorità tramite lettere di regolamento annuale che di solito arrivano entro la fine di ottobre.

Gli assicuratori sono obbligati a tenere registri dei contratti assicurativi e dei documenti richiesti per la dichiarazione dei redditi per cinque anni dalla data di scadenza del contratto.

Se il contribuente non dichiara e non versa l’imposta in conformità con le normative, l’autorità competente può richiedere interessi ritardati e richiedere una valutazione dell’imposta. In tali casi, il tribunale può concedere una penalità e/o la reclusione della direzione della società per un massimo di tre anni, secondo il codice delle sanzioni fiscali dal 10 settembre 1999.

Per qualsiasi compagnia assicurativa operante nell’ambito del FOS in Polonia, comprendere i dettagli del contributo del Mediatore assicurativo e gli obblighi di segnalazione sono fondamentali per garantire la conformità.

Hai bisogno di aiuto per garantire che la tua azienda rimanga conforme alle modifiche attuali e future del CIO? Contatta il team Sovos oggi.

Nel nostro blog precedente, abbiamo esaminato le sfide che le aziende devono affrontare nel presentare l’IVA e altre dichiarazioni su base continuativa. Tuttavia, il ciclo di conformità non finisce qui poiché le autorità fiscali effettueranno audit per una serie di motivi per convalidare le dichiarazioni.

Quando le dichiarazioni IVA consistevano solo di numeri, sono stati effettuati audit per ottenere maggiori informazioni sulle attività commerciali che si svolgono dietro tali numeri. L’aumento della quantità di dati sulle transazioni forniti alle autorità fiscali tramite SAF-T, elenchi locali e controlli continui delle transazioni (CTC) significa che questo sta cambiando. Gli audit vengono ancora effettuati anche con le informazioni IVA aggiuntive, principalmente per determinare che le dichiarazioni IVA riflettano accuratamente le attività dell’azienda.

Sebbene la frequenza degli audit vari considerevolmente da uno Stato membro all’altro, è comune in tutta l’UE che venga effettuato un audit se l’azienda richiede il rimborso dell’IVA. In alcuni paesi, ciò avverrà ogni volta che viene richiesto un rimborso, mentre altri adotteranno un approccio più basato sul rischio e verificheranno solo se il rimborso è più elevato del previsto da un’azienda che riceve regolarmente rimborsi.

La velocità è essenziale per gli audit poiché il flusso di cassa è influenzato fino al rimborso. Questo deve essere in prima linea per chiunque gestisca l’audit, ma un’attenta considerazione delle domande poste dall’autorità fiscale e delle risposte fornite dall’azienda rimane essenziale.

Gli audit possono essere effettuati di persona o tramite corrispondenza, sebbene gli audit di persona siano attualmente meno comuni a causa del Covid-19. L’audit viene normalmente effettuato per corrispondenza se il contribuente non è stabilito nel paese di registrazione, che in alcuni paesi richiede un consulente locale.

Questo porta a una domanda chiave: se gestire l’audit internamente o portare competenze esterne. Sebbene la gestione interna di un audit comporti un risparmio sulle commissioni, è essenziale considerare le conseguenze dell’audit. Un consulente esterno potrebbe essere chiamato in una fase successiva, ma potrebbe essere ostacolato dalle risposte fornite all’autorità fiscale all’inizio dell’audit. Si dovrebbe prendere in debita considerazione l’opportunità di ricorrere a consulenti esterni specializzati, soprattutto se vi è un importo significativo di IVA o se sono coinvolte questioni complesse.

La priorità per qualsiasi audit è risolverlo con successo il più rapidamente possibile senza alcun impatto negativo sull’azienda. Ciò ridurrà al minimo il tempo di gestione, le commissioni e l’esposizione a sanzioni o interessi.

Molti audit inizieranno con l’autorità fiscale che pone alcune domande specifiche, che potrebbero riguardare l’attività in generale o transazioni specifiche. Le domande vengono poste per un motivo, quindi le aziende devono considerare il motivo per cui vengono richieste per determinare come rispondere e ridurre al minimo il rischio di problemi più avanti nell’audit.

La gestione delle scadenze è importante in quanto in caso contrario può avere effetti negativi. Alcune autorità fiscali impongono scadenze molto brevi, quindi è necessaria una pronta attenzione. Potrebbe essere possibile concordare una proroga, ma non è sempre così. Fornire risposte chiare e inequivocabili e documentazione di supporto è essenziale per ottenere il risultato desiderato.

Una volta concluso l’audit, è necessario intraprendere qualsiasi azione correttiva. Nella situazione ideale, non si deve fare nulla e l’azienda può continuare a commerciare con successo. Se l’autorità fiscale ha emesso una decisione sfavorevole o una richiesta di pagamento, è necessario valutare se presentare ricorso contro la decisione; anche in questo caso, devono essere rispettati termini rigorosi.

Anche senza tale decisione, l’audit potrebbe aver evidenziato aree in cui è necessario lavorare per evitare problemi in futuro. Dovrebbe essere creato un piano d’azione con responsabilità e scadenze chiare.

Una volta completato tutto il lavoro, l’azienda può tornare al normale ciclo di conformità della presentazione delle dichiarazioni IVA e di altre dichiarazioni. Una sfida continua è assicurarsi che l’azienda gestisca con successo i cambiamenti nella propria posizione IVA, e lo esamineremo nel nostro blog finale di questa serie.

Scopri i vantaggi che un fornitore di servizi gestiti può offrire per alleggerire gli oneri di conformità IVA.

Mentre ci avviciniamo alla data di implementazione del 1 gennaio 2022 per la nuova dichiarazione IVA digitalizzata della Norvegia, diamo una seconda occhiata ai dettagli.

La Norvegia ha annunciato l’intenzione di introdurre una nuova dichiarazione IVA digitale alla fine del 2020, con una data di lancio prevista per il 1° gennaio 2022. Con questo aggiornamento arriva la rimozione dei numeri di casella, che verranno sostituiti da un elenco dinamico di specifiche. Il rapporto riutilizzerà anche i codici fiscali standard norvegesi dal file finanziario SAF-T per fornire rapporti e flessibilità più dettagliati. È importante notare che l’obbligo di presentare un file SAF-T non cambierà con l’introduzione di questa nuova dichiarazione IVA.

Questa modifica riguarda solo la dichiarazione IVA, con i codici SAF-T riutilizzati e riutilizzati per fornire ulteriori informazioni. Le aziende devono comunque rispettare il mandato norvegese SAF-T, ove applicabile, e devono anche presentare questa nuova dichiarazione IVA digitale. Con la nuova dichiarazione IVA, l’Amministrazione fiscale norvegese (Skatteetaten) cerca di semplificare la rendicontazione, una migliore amministrazione e una migliore conformità.

Skatteetaten ha creato molte pagine Web diverse con informazioni dettagliate che le aziende potranno consultare nei prossimi mesi, tra cui le seguenti:

La Norvegia incoraggia la presentazione diretta della dichiarazione IVA da parte dell’ERP, ove possibile. Tuttavia, le autorità fiscali hanno annunciato che la popolazione manuale tramite il portale sarà ancora disponibile.

Il login e l’autenticazione dell’utente finale o del sistema vengono effettuati tramite il sistema ID porten. Inizialmente, la Norvegia non consentiva il caricamento XML; tuttavia, le autorità fiscali hanno recentemente aggiornato le loro linee guida per garantire che il caricamento XML fosse accettato. La modifica di numeri o note nel file XML caricato non sarà possibile, ma sarà possibile caricare allegati.

Inoltre, la Norvegia ha fornito un metodo per la convalida del file della dichiarazione IVA, che dovrebbe essere testato prima della presentazione per aumentare la probabilità che il file venga accettato dalle autorità fiscali. Il validatore convaliderà il contenuto di una dichiarazione dei redditi e dovrà restituire una risposta con eventuali errori, deviazioni o avvertenze. Questo viene fatto controllando il formato del messaggio e la composizione degli elementi nella dichiarazione IVA.

Si prega di notare che la Norvegia non consente alcun periodo di grazia per la presentazione di questo reso di nuova concezione.

Oltre alla nuova dichiarazione IVA, la Norvegia ha anche annunciato l’intenzione di implementare un rapporto sulle vendite e sugli acquisti entro il 2024. La proposta è attualmente in fase di consultazione pubblica obbligatoria, che termina il 26 novembre 2021.

Per saperne di più su ciò che crediamo ci riservi il futuro, scarica Trends: Toward Continuous Transaction Controls e seguici su LinkedIn e Twitter per essere sempre aggiornato sulle ultime novità notizie e aggiornamenti normativi.

>

In qualità di direttore generale del paese, Elçim è responsabile di tutte le operazioni di Sovos in Turchia e svolge un ruolo chiave nel guidare la strategia per la regione. Lei prospera sul successo e sulla rapida crescita avendo lavorato per aziende tra cui Oracle e Tech Mahindra.

Altamente motivata, si impegna a migliorare continuamente non solo i clienti, ma anche all’interno di Sovos e per il suo team attraverso la collaborazione e le best practice. Elçim crede fermamente che eliminando il dolore della conformità fiscale, le aziende possono concentrarsi sui loro obiettivi che a loro volta aiutano gli azionisti, le comunità locali e l’economia.

Leader naturale, Elçim promuove relazioni strategiche chiave e ha una forte etica del lavoro di squadra. Vedono le sfide come algoritmi e analizza e valuta sempre gli scenari per ottenere un maggiore successo.

Nel suo primo anno con Gartner, Elçim è stata insignita del prestigioso e raro Winner’s Circle and Eagle Award per gli eccezionali risultati di vendita.

Per rilassarsi, Elçim ama passare del tempo con il marito, cucinare con le figlie e collezionare libri antichi. Curiosa per natura e con la passione per la vita all’aria aperta, ama viaggiare ed esplorare luoghi e culture diverse. Parla correntemente inglese e francese.

Per ulteriori informazioni, consulta il profilo LinkedIn di Elçim

L’assicurazione merci in transito è definita nella direttiva Solvibilità II 2009/138/CE (25 novembre 2009) all’interno dell’allegato I Classi di assicurazione non vita di classe 7. Include merce, bagaglio e tutti gli altri beni e l’assicurazione si riferisce a tutti i danni o le perdite delle merci durante il trasporto o il bagaglio, indipendentemente dal tipo di trasporto.

Questa è una definizione piuttosto ampia e copre il transito terrestre su strada o per ferrovia, o per via aerea o marittima, dove in questi ultimi casi queste coperture sono chiamate merci aeree o marittime.

Nella maggior parte dei casi, il luogo del rischio ai fini dell’imposta sui premi assicurativi (IPT) sarà il luogo in cui si trovano le merci, ma nello Spazio economico europeo (SEE) non è così.

L’articolo 157 Imposte sui premi della direttiva Solvibilità II chiarisce che i beni mobili contenuti in un edificio situato nel territorio di uno Stato membro sono considerati un rischio situato in tale Stato membro, anche se l’edificio e il suo contenuto non sono coperti dalla stessa polizza assicurativa, a meno che i beni mobili non si riferiscano a merci in transito commerciale.

In questi scenari, l’ubicazione del rischio torna alle norme generali sulla localizzazione del rischio di cui all’articolo 13, paragrafo 13, lettera d), della direttiva Solvibilità II ed è tassata nello Stato membro in cui il contraente è residente. Ciò significa che se il contraente è una persona giuridica, sarà qui che ha la sua sede e dove sono allineate le sedi del rischio sia dal punto di vista fiscale che normativo.

Questo è il caso indipendentemente dal fatto che le merci siano in transito nazionale o internazionale. Le merci sono considerate in transito internazionale quando il loro movimento inizia o termina al di fuori del territorio. Può essere necessario ripartire i premi in alcuni casi se una polizza copre sia le merci in transito nazionale che internazionale, poiché la copertura del transito internazionale è comunemente esente dall’IPT in molti territori, mentre l’elemento interno è soggetto all’IPT.

Tuttavia, può anche accadere che in alcuni paesi non SEE, sia possibile che l’ubicazione dello stabilimento o della residenza abituale del contraente possa creare un luogo di rischio indipendentemente da dove si trovano fisicamente le merci. Pertanto, se il bene mobile si trova in un territorio diverso dallo stabilimento o dalla residenza abituale del contraente, è possibile che vi siano due luoghi di rischio a fini normativi o fiscali.

Determinare l’ubicazione del rischio può essere difficile se non è chiaro per quanto tempo i beni mobili saranno conservati in un territorio.

È molto comune che l’assicurazione di deposito che copre tutti i danni fisici ai beni mobili sia inclusa nell’assicurazione merci in transito. Questo di solito diventa effettivo quando rimane in magazzino per più di 60 giorni. Questo limite di tempo è la prassi di mercato per stabilire che non si tratta più di merci a rischio di transito ed è invece diventato un rischio alla proprietà ai sensi delle classi normative 8 (incendio e forze naturali) e 9 (altri danni alla proprietà).

All’interno del SEE, ciò può portare a variazioni nella localizzazione del rischio. Da un punto di vista normativo, l’ubicazione del rischio rimane dove il contraente ha lo stabilimento o la residenza abituale, mentre dal punto di vista fiscale l’ubicazione del rischio è ora diventata il luogo in cui si trova il bene mobile ai sensi dell’articolo 157 della direttiva Solvibilità II.

In effetti, ciò significa che quando un assicuratore stipula una polizza contenente la copertura delle merci in transito e in deposito deve sapere dove sono immagazzinati i beni mobili, incluso se si trovano presso magazzini di terzi, e idealmente per quanto tempo sarà lì per assicurarsi di tassare correttamente la polizza per quanto riguarda l’IPT.

Nei casi in cui il periodo di conservazione è incerto in un Paese, la posizione fiscale predefinita utilizzata dagli assicuratori è quella di ripiegare sul luogo in cui il contraente ha lo stabilimento o la residenza abituale. Se successivamente risulta chiaro che i beni mobili sono stati immagazzinati per più di 60 giorni in un territorio, allora dovrebbe essere apportato un adeguamento a medio termine per garantire che l’IPT sia pagato correttamente nei territori interessati.

Contattate i vantaggi che un provider di servizi gestiti può offrire per facilitare il vostro onere di conformità IPT.