L’amélioration de la visibilité et du contrôle des données financières et commerciales des contribuables est le principal avantage souligné par les gouvernements qui ont mis en place des régimes de contrôle continu des transactions (CCC).

Son importance ne peut être surestimée. Les données transactionnelles compensées par ou échangées via une plateforme agréée par l’administration fiscale deviennent la nouvelle source de vérité permettant aux autorités fiscales d’évaluer l’exactitude des livres comptables et des déclarations fiscales.

Les CTC fournissent également aux autorités fiscales des données pertinentes sur l’état de l’économie formelle du pays et permettent d’élaborer des politiques ciblées. C’est ce dernier point qui est devenu de plus en plus pertinent pour les pays du monde entier qui cherchent à redresser des économies en difficulté à la suite de la pandémie.

Comprendre l’économie en analysant le big data fiscal

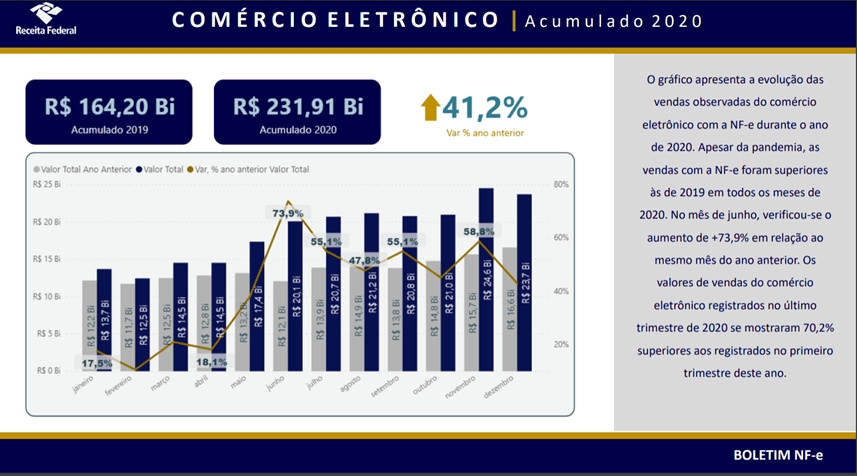

Le Brésil est l’une des dix premières économies mondiales, avec des entreprises et des secteurs diversifiés. Cependant, c’est aussi l’un des pays les plus complexes au monde en matière de conformité fiscale.

Au fil des ans, le Brésil a introduit une pléthore de différents types de documents fiscaux électroniques. Le dénominateur commun est la soumission en temps réel de documents commerciaux pertinents (notamment les factures électroniques) sous forme structurée à l’une des nombreuses plateformes de dédouanement gérées par l’État. Ces régimes de conformité ne se contentent pas d’enregistrer des données à des fins de contrôle fiscal ; les factures électroniques contiennent des données sur les biens et services spécifiques négociés par un contribuable, ce qui constitue une source précieuse de données sur l’économie du pays.

Au Brésil, la quasi-totalité de l’économie est enregistrée par une sorte d’exigence de CTC. Les différentes fournitures sont enregistrées par différents types de factures (par exemple NF-e, NFS-e, CT-e, NF3-e) et compensées par différentes plateformes de compensation de l’administration fiscale locale. Il n’est pas facile d’interpréter toutes ces données financières, mais de nombreuses autorités étatiques et municipales brésiliennes ont publié des informations et fourni des analyses sur l’impact de la COVIDf-19 sur l’économie – toutes basées sur les données des factures électroniques. L’Agence fédérale brésilienne des recettes (RFB) a publié des bulletins bihebdomadaires qui comprennent des données réparties par région et par secteur, ainsi qu’une comparaison des données actuelles avec la même période des années précédentes.

L’effet du COVID-19 sur l’économie du Brésil

Les données ont révélé qu’en avril 2020, lorsque les premières mesures restrictives ont été imposées dans certains États et municipalités, le secteur industriel a enregistré une baisse de 24 % de ses ventes par rapport à avril 2019. Dans le même temps, les ventes d’électricité et de gaz ont augmenté de 25 %. L’effet le plus notable a été pour le commerce électronique, où les ventes enregistrées ont été plus élevées dans chaque mois de 2020 par rapport au même mois de l’année précédente.

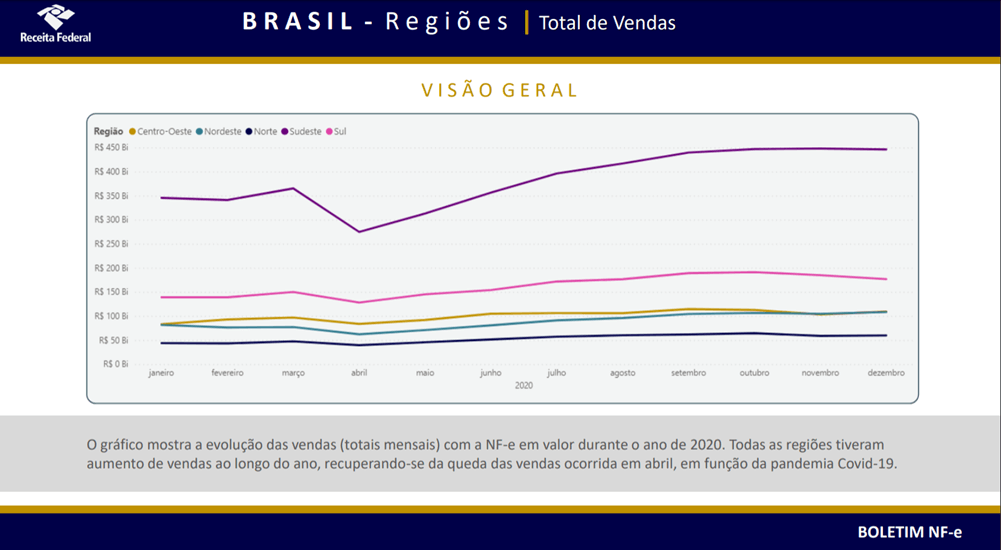

La région la plus touchée par les mesures COVID-19 a été le Sud-Est – où vivent 44 % de la population du pays ainsi que Sao Paulo et Rio de Janeiro. La région a enregistré une baisse des ventes de 100 milliards de BRL (178 milliards d’USD) en avril 2020 par rapport au mois précédent mais, étonnamment, le volume annuel des ventes enregistrées a dépassé les niveaux d’avant la pandémie.

Bien que le pays ait été durement touché par la pandémie de COVID-19, les données recueillies par l’autorité fiscale mettent en évidence les industries qui ont réussi pendant cette période. Les secteurs inclus dans les rapports de RFB ont enregistré une augmentation des ventes de 3,4 % en 2020 par rapport à 2019, grâce aux industries de la pharmacie et de la construction. En revanche, les ventes de carburant, de voitures et de motos ont diminué respectivement de 6,4 % et de 5,6 %.

L’influence du Brésil sur les régimes fiscaux de l’Europe

Si la réduction de l’écart de TVA est ce qui pousse la plupart des économies à adopter des systèmes CTC, le Brésil est un exemple frappant de la manière dont l’accès à des données transactionnelles granulaires peut constituer un avantage significatif pour les administrations fiscales. Les données extraites des factures électroniques, des déclarations électroniques, de la comptabilité électronique et d’autres documents peuvent être utilisées comme moteur de la politique économique ainsi que comme outil pour améliorer les recettes fiscales. Les données transactionnelles mises à la disposition des autorités publiques permettent aux gouvernements d’intervenir dans des secteurs économiques spécifiques avec une précision chirurgicale.

Alors que les pays latino-américains ont consolidé leurs plateformes CTC au fil des ans, en Europe, une multitude de cadres différents gagnent du terrain. L’Italie a introduit son propre système de compensation des factures et devrait bientôt être suivie par la Pologne. La France, l’Allemagne et la Slovaquie ouvrent également la voie à l’introduction de leurs propres itérations locales de contrôles transactionnels.

Ces réformes introduiront des outils technologiques permettant de réduire les déficits de TVA, mais surtout, elles fourniront aux autorités fiscales des données économiques précieuses – un avantage qui deviendra essentiel lorsque les pays se remettront des effets économiques de la pandémie.

Outre le projet de règles, les spécifications techniques associées (dictionnaire de données de la facture électronique, norme de mise en œuvre XML de la facture électronique et normes de mise en œuvre de la sécurité de la facture électronique) sont disponibles sur la page Web du GAZT.

Le projet de règles vise à définir les exigences et les contrôles techniques et procéduraux pour le prochain mandat de facturation électronique (effectif à partir du 4 décembre 2021) et est actuellement ouvert à la consultation publique. La date limite pour fournir des commentaires sur le projet de règles est le 17 avril 2021.

Qu’est-ce qui est envisagé dans le projet de règles ?

La première phase commence le 4 décembre 2021 et exige que tous les contribuables résidents génèrent, traitent et stockent des factures électroniques et des notes électroniques (notes de crédit et de débit). Le projet de règles stipule que les factures électroniques et les notes associées doivent être générées dans le format XML défini ou dans le format PDF/A-3 (avec XML intégré). pour la deuxième phase. Aucun format spécifique n’est requis pour la première phase ; cependant, toutes les informations nécessaires doivent être contenues dans ces factures et notes.

Une solution conforme doit présenter les caractéristiques suivantes :

Génération d’un identifiant unique universel (UUID) en plus du numéro séquentiel de la facture (requis pour la deuxième phase).

Compteur de factures inviolable et non réinitialisable, protégeant les factures électroniques et les notes électroniques générées contre toute altération ou suppression non détectée.

Permettre l’utilisation de cachets/signatures numériques pour garantir l’authenticité de l’origine et l’intégrité du contenu de la facture électronique et des notes associées (requis pour la deuxième phase).

Contient certaines fonctionnalités qui permettent aux contribuables de sauvegarder les factures et les notes électroniques et de les archiver au format XML sans connexion à Internet.

Génération d’un cachet cryptographique pour chaque facture électronique ou note électronique (requis pour la deuxième phase)

Génération d’un hash pour chaque facture électronique ou note électronique générée (nécessaire pour la deuxième phase).

Génération d’un code QR

La deuxième phase de imposera aux contribuables l’obligation supplémentaire de transmettre des factures et des notes électroniques au GAZT. Les contribuables doivent intégrer leurs systèmes à ceux du GAZT en utilisant une interface de programmation d’applications (API).

Le projet de règles stipule que la deuxième phase doit débuter le 1er juin 2022 et que les groupes ciblés doivent s’intégrer aux systèmes du GAZT conformément au calendrier.

Suite aux exigences de la deuxième phase, le système de facturation électronique saoudien sera classé comme un système de facturation électronique CTC à partir du 1er juin 2022. Un régime d’autorisation selon lequel une facture électronique n’aura d’effet juridique que si elle est approuvée par le GAZT est prévu pour les factures électroniques relatives aux transactions B2B et B2G. Toutefois, une obligation de déclaration à la CTC peut être prescrite pour les factures B2C.

Quelles sont les prochaines étapes de la réglementation de l’Arabie saoudite en matière de facturation électronique ?

Les règles devraient être publiées dans les deux prochains mois, après avoir recueilli les commentaires de la consultation publique. Cela donnera aux contribuables saoudiens environ six mois pour se préparer au mandat à venir.

La Bulgarie pourrait être le prochain État membre de l’UE à introduire des contrôles continus des transactions (CCC), après l’Italie, la France et la Pologne. L’introduction de ces contrôles permet aux administrations fiscales de disposer d’une visibilité plus fine et continue des données commerciales à caractère fiscal.

La Bulgarie a annoncé qu’elle envisageait de rendre obligatoire la facturation électronique et la transmission des factures à l’administration fiscale. Cela pourrait se faire soit via le logiciel de facturation électronique d’un fournisseur, soit via un logiciel développé et hébergé par l’autorité fiscale elle-même.

On ne sait pas encore si la transmission des données à l’autorité fiscale sera utilisée uniquement à des fins de déclaration ou s’il y aura un mécanisme de compensation, auquel cas une facture ne sera pas émise à la contrepartie tant qu’elle n’aura pas été préalablement compensée par l’autorité fiscale.

L’ANR, l’autorité fiscale bulgare, examine actuellement sa proposition de facturation électronique avec les parties prenantes concernées du secteur pour décider de l’adoption d’un modèle de facturation électronique obligatoire. Une décision concernant l’adoption d’un système de CTC est attendue d’ici la fin de l’année.

En parallèle, l’ANR a proposé des changements pour numériser le processus de déclaration du chiffre d’affaires des détaillants en ligne. Les changements proposés permettront aux détaillants en ligne d’envoyer des données directement à l’ANR via un logiciel enregistré, par opposition à la méthode actuelle de déclaration du chiffre d’affaires au moyen de caisses enregistreuses. Actuellement en consultation publique, ces changements entreront en vigueur après leur mise en œuvre dans la législation secondaire.

Bien que l’aventure de la facturation électronique en Bulgarie n’en soit qu’à ses débuts, elle s’inscrit clairement dans la tendance plus large de la CCT en Europe.

Il sera intéressant de voir à quelle vitesse la Bulgarie pourra rattraper les plans de CTC de ses autres États membres, nous suivrons de près l’évolution de la situation.

Il est bon de voir la lumière au bout du tunnel. Néanmoins, c’est trop peu, trop tard pour de nombreuses petites entreprises, mais aussi pour beaucoup de grandes. Des milliers d’entre elles n’ont pas pu résister à la tempête parce qu’elles étaient particulièrement dépendantes du contact humain. D’autres ont été touchées de manière disproportionnée simplement parce que le COVID-19 les a frappées au moment où elles traversaient une période difficile de leur cycle de vie. Alors que nous constatons les premiers succès des vaccins anti-COVID-19, les entreprises et les marchés sont de plus en plus confiants et pensent que d’ici le dernier trimestre de 2021, les pays auront retrouvé leur vitesse de croisière. À quelques exceptions notables près, bon nombre des économies les plus fortes du monde mettront des années à se remettre des séquelles.

L’internet à la rescousse – mais des lacunes subsistent

Comme pour toutes les crises, l’année écoulée a accentué les faiblesses et accéléré les échecs. S’il faut reconnaître que la crise du COVID-19 aurait été bien pire sans Internet et l’état actuel de l’adoption de la technologie dans le monde, les poches restantes de processus hérités où les entreprises étaient à la traîne dans leur transformation numérique ont été mises en évidence alors que les employés s’efforçaient de trouver un équilibre entre les préoccupations de santé et l’impératif de faire fonctionner les choses dans des bureaux et des centres de données désertés.

Les logiciels sur site sont l’un des domaines où les inefficacités ont été mises en évidence. De nombreuses entreprises ont commencé à adopter des logiciels basés sur le cloud computing pour prendre en charge différentes catégories de flux de travail et de connexions avec les partenaires commerciaux. Cependant, beaucoup de grandes entreprises ont été réticentes à déplacer les systèmes d’entreprise centraux – tels que les ERP, les systèmes de logistique ou de réservation – vers le cloud computing. Cette réticence s’explique souvent par le fait que les systèmes existants ont été fortement personnalisés. Alors que de nombreux fournisseurs de logiciels d’entreprise proposent des versions pour le cloud public qui présentent en théorie de nombreux avantages par rapport au déploiement sur site, les défis pratiques liés à l’adaptation des organisations et des processus à des flux de travail “en boîte” conçus autour des meilleures pratiques standard l’ont souvent emporté.

Une autre série de défis est plus complexe. Les processus manuels dominent encore dans la gestion des commandes et des factures dans les entreprises de toutes tailles à l’échelle mondiale. Lorsque les logiciels de flux de travail permettent au personnel comptable d’accéder au système à distance, les approbations et les écritures peuvent être gérées depuis les bureaux à domicile, mais la prédominance du papier dans de nombreuses relations avec les fournisseurs et les clients oblige encore les personnes à gérer la numérisation, l’impression et l’envoi par courrier ou – oui – par fax des documents clés depuis des bureaux à accès limité.

Ces problèmes seront plus difficiles à surmonter, car il n’est pas facile d’installer dans les bureaux à domicile des machines coûteuses de type industriel pour le traitement des documents papier. La réponse à ce défi ne réside pas dans des moyens créatifs de convertir les cuisines des gens en centres de numérisation ou d’impression, mais dans le fait de faire enfin le grand saut vers une intégration des données de bout en bout.

Le bon, le mauvais et le laid de la fiscalité en tant que conducteur automatisé

Interestingly, if COVID-19 isn’t enough of a reason to take that automation leap, businesses can expect a helping hand from tax administrations. Many countries had already started large-scale programs to push continuous transaction controls (CTCs). Such as mandatory real-time clearance of digital invoices. The current global health crisis is pushing tax administrations to accelerate these programs. We have seen announcements of plans towards such compulsory e-invoicing or digital reporting of accounting data in countries like France, Jordan and Saudi Arabia. In addition to several countries including Poland and Slovakia who stated their intent to follow in the footsteps of countries in Latin America and also European frontrunners like Italy and Turkey. Even in Germany, which has long resisted the call of CTCs, a significant political party has proposed decisive action in this direction.

These initiatives are still often motivated by the need to close tax gaps. However the need for resilience in revenue collection is clearly another driver. Also, examples from countries like Brazil have shown that CTCs massively improve governments’ ability to track and monitor the economic effects of a crisis down to the smallest sectoral detail. This gives them granular data that can be used for surgical fiscal policy intervention to guide the most severely affected activities through a crisis.

Toutes les circonstances étant réunies pour donner aux entreprises une raison de franchir le dernier kilomètre vers l’automatisation complète – l’interface entre leurs opérations de vente et d’achat et celles de leurs partenaires commerciaux – on pourrait penser que les entreprises mettent actuellement en place des plans pour se préparer à un ensemble de processus et de structures organisationnelles entièrement numériques et beaucoup plus résistants.

Malheureusement, la façon dont les mandats de la CCT sont déployés et la façon dont les entreprises y répondent ont historiquement plutôt ralenti les investissements dans l’automatisation des processus métier et l’adoption de logiciels d’entreprise modernes basés sur le cloud.

Les mandats de la CCT sont incroyablement diversifiés, allant d’un deuxième jeu complet de livres comptables en ligne à tenir par le biais – entre autres – d’une classification supplémentaire des fournitures dans le système hébergé par le gouvernement en Grèce, à une configuration complètement différente incluant des prestataires de services et des rapports sur le paiement des transactions en cours de conception en France. Des représentants de la Chine parlent de contrôles de facturation basés sur la blockchain, tandis que des pays comme la Pologne et l’Arabie saoudite se préparent à des réseaux d’échange de factures centralisés et gérés par le gouvernement. Les délais des mandats ont tendance à être trop courts, et les administrations fiscales procèdent à d’innombrables ajustements structurels – chacun étant généralement assorti de délais courts et disponible uniquement dans la langue locale – pendant les périodes de mise en œuvre et pendant des années par la suite.

Les administrations fiscales pourraient toutefois affirmer avec une certaine légitimité que les délais sont toujours trop courts, presque indépendamment du temps de transition accordé aux contribuables, car de nombreuses entreprises se préparent structurellement trop tard. La tendance mondiale vers les CTC, les FEC et les mandats similaires est apparue aux entreprises depuis des années, mais beaucoup sont mal préparées ; en particulier, de nombreuses entreprises multinationales continuent de considérer que la conformité à la TVA est une question qui doit être résolue par les filiales locales, ce qui crée petit à petit un réseau massif de procédures localisées qui, au lieu de correspondre aux meilleures pratiques des entreprises, ont été conçues par les bureaux de l’administration fiscale.

Creating a virtuous circle towards tax automation during Covid-19

Which brings us back to why companies aren’t adopting flashy new releases of enterprise software packages in public cloud mode. Or further automating their trading partner exchanges, more quickly. All parties in this equation want the same thing. That is seamless and secure sharing of relevant data among businesses, and between businesses and tax administrations. However kneejerk reactions to regulatory mandates by businesses, and lack of tax administrations’ familiarity with modern enterprise systems, are creating the opposite effect. Companies panic-fix local mandates without a sufficient understanding of the impact of their decisions. Neither on their future ability to innovate and standardize. The enterprise resources come first to put systems in place post-haste. They then manage the problems stemming from adopting a patchwork of local tax-driven financial and physical supply chain data integration approaches. This comes from IT budgets that then don’t get spent on proper automation.

Plusieurs éléments peuvent briser ce cercle vicieux. Les entreprises devraient changer leur façon d’aborder ces changements de numérisation de la TVA en les considérant comme révolutionnaires plutôt qu’évolutifs. En étant bien informées et bien préparées, il est possible d’adopter une approche stratégique pour tirer parti des mandats de la CCT plutôt que de les subir. Les administrations fiscales doivent faire leur part en adoptant les bonnes pratiques existantes en matière de conception, de mise en œuvre et d’exploitation de plateformes numériques à des fins d’échange obligatoire de données commerciales. Les principes CTC d’ICC sont un excellent moyen de donner à l’économie mondiale ce coup de pouce immunitaire dont elle a tant besoin, en permettant aux entreprises et aux gouvernements d’améliorer leur résilience tout en libérant des ressources bloquées dans des processus manuels inefficaces de conformité commerciale et fiscale.

Au cours des derniers mois, en l’absence de clarification formelle, les spéculations allaient bon train quant à savoir si les autorités indiennes allaient aller de l’avant avec l’extension du champ d’application de la facturation électronique obligatoire. Alors que certains se sont inquiétés du fait que le segment des PME indiennes ne serait pas prêt pour un tel changement, d’autres, y compris des représentants du gouvernement, ont renforcé le message selon lequel l’expansion se déroulerait comme prévu.

Le 8 mars 2021, le Central Board of Indirect Taxes and Customs (CBIC) a publié une Notification abaissant le seuil de facturation électronique obligatoire de 100 Cr. rupees à 50 Cr. rupees. Les contribuables qui sont désormais concernés doivent se conformer aux règles de facturation du contrôle continu des transactions (CTC) au plus tard le 1er avril 2021.

Alors que les contribuables ont déjà reçu un accès à à l’environnement de test API Sandbox afin de se préparer, la publication officielle tardive de la notification laisse peu de temps aux contribuables concernés pour se mettre en conformité.

Le système de facturation de la CTC indienne

Le système indien de facturation électronique exige que les contribuables transmettent les données de la facture au format JSON au portail d’enregistrement des factures (IRP) avant d’échanger la facture légale avec leurs contreparties.

Une fois que le fichier JSON est transmis à l’IRP, ce dernier effectue certains contrôles et validations commerciales. Après avoir passé le processus de validation sans aucune erreur, l’IRP génère le numéro de référence de la facture (IRN), l’inclut dans le JSON, signe le JSON et l’enregistre.

L’IRP génère également les données du code QR qui doivent être incluses dans la version PDF ou papier de la facture, si celle-ci est créée. Une représentation graphique du code QR peut être générée à l’aide de ces données de code QR. Les contribuables peuvent échanger leurs factures au format JSON ou PDF, ou en version papier.

Suite à l’introduction, début 2020, de la “fiscalisation“, le système albanais de contrôle continu des transactions (CTC), le gouvernement albanais a publié de plus amples informations sur le système CTC et a mis à jour, fin 2020, le calendrier de mise en œuvre.

Au cours de l’année 2020, le gouvernement albanais a publié une série de textes législatifs secondaires concernant différents éléments du système CTC. Le système albanais de CTC est un mélange de dédouanement par facture électronique et de déclaration de données en temps réel à l’autorité fiscale. Les deux processus sont réglementés par des lois distinctes mais tout aussi longues.

Selon la documentation publiée, les factures B2B et B2G non payées en espèces doivent être émises et reçues sous forme électronique, tandis que les factures relatives à des transactions en espèces (par exemple B2C) peuvent être électroniques sous réserve d’acceptation par le destinataire.

Les factures électroniques doivent être échangées dans un format structuré basé sur les normes européennes par le biais du système d’information central (CIS) administré par AKSHI, l’agence nationale albanaise de la société de l’information.

Les factures électroniques doivent être “fiscalisées” avant d’être échangées entre les parties, c’est-à-dire qu’elles doivent être compensées par l’autorité fiscale et recevoir un numéro d’identification unique (NIVF) qui doit être inclus dans le contenu de la facture. Les factures électroniques ne sont valables qu’après avoir été compensées par l’autorité fiscale.

De plus amples informations ont également été publiées sur la plate-forme centrale de facturation, le contenu et le schéma de la facture électronique ainsi que les exigences en matière de rapports pour les prestataires de services de paiement.

Le nouveau calendrier de déploiement du système CTC albanais est le suivant :

1 janvier 2021: les factures électroniques doivent être émises et reçues pour les transactions B2G non monétaires et doivent suivre la procédure de fiscalisation.

1 juillet 2021: les factures électroniques doivent être émises et reçues pour le B2B non cash et doivent suivre la procédure de fiscalisation.

1 septembre 2021: les factures pour les transactions en espèces doivent suivre la procédure de fiscalisation et peuvent être échangées sous forme de papier ou par voie électronique.

Le volume et le rythme impressionnants avec lesquels l’Albanie a publié la documentation sur le CTC au cours des derniers mois sont le signe que le pays est en bonne voie pour respecter les délais de mise en œuvre de son système CTC.

Passez à l’action

Pour en savoir plus sur ce que nous pensons que l’avenir nous réserve, téléchargez Trends : Continuous Global VAT Compliance et suivez-nous sur LinkedIn et Twitter pour vous tenir au courant des actualités réglementaires et autres mises à jour.

Le nouveau système indien de facturation électronique est en service depuis octobre 2020 et a été déployé par étapes. La première phase a commencé en octobre 2020 avec les contribuables ayant un seuil de 500 roupies Cr. ou plus et la deuxième phase s’est poursuivie en janvier 2021 couvrant les contribuables ayant un seuil de 100 roupies Cr. ou plus.

Les autorités indiennes n’ont cessé d’exprimer leur ambition d’une solution de facturation électronique à l’échelle nationale et prévoient d’étendre progressivement le champ d’application de la facturation électronique. Il est donc intéressant de noter que les contribuables n’ont pas été autorisés à mettre en œuvre la facturation électronique volontairement dans les deux premières étapes, mais qu’ils ont dû attendre que les autorités identifient leurs segments de marché comme étant prêts à être testés.

Il a été annoncé précédemment par le secrétaire aux finances que d’ici le 1er avril 2021 tous les contribuables indiens de auraient accès à la facturation électronique, mais il n’était pas clair d’après ces annonces si l’objectif était de rendre obligatoire ou simplement de permettre l’adoption volontaire de la facturation électronique à partir d’avril 2021.

Évolution récente de la facturation électronique

Le portail e-Invoice API Sandbox a été activé pour les contribuables dont le chiffre d’affaires est compris entre 50 roupies Cr. et 100 roupies Cr. pour les tests techniques. Compte tenu des pratiques antérieures, cette évolution pourrait être interprétée comme une indication qu’un mandat est sur le point d’être délivré.

Il a été annoncé précédemment, par le biais du portail de l’API de facturation électronique, que les contribuables dont le revenu se situe entre 100 et 500 roupies étaient autorisés à faire des essais. Ce développement a été rapidement suivi par une notification rendant obligatoire la facturation électronique pour ces contribuables à partir de janvier 2021. Par conséquent, le gouvernement indien devrait bientôt publier une notification imposant la facturation électronique aux contribuables dont le chiffre d’affaires est supérieur ou égal à 50 roupies.

Chronologie

Même si les autorités ne communiquent aucune déclaration officielle sur le calendrier ou sur le mandat, de nombreuses parties prenantes s’attendent à ce que le 1er avril 2021 soit la date obligatoire pour se conformer au nouveau processus de facturation électronique pour le prochain segment de contribuables. Compte tenu des annonces précédentes, il ne s’agirait pas d’une bombe. Toutefois, les contribuables se verraient imposer un délai très court pour s’y conformer.

La tendance à la collecte de données en temps réel en tant que mécanisme de contrôle fiscal par les autorités fiscales du monde entier n’est pas vraiment une surprise aujourd’hui, bien au contraire. Un par un et à une vitesse croissante, les gouvernements déploient des adaptations locales des régimes de contrôle continu des transactions, plus communément appelés CTC. Toutefois, de nouvelles tendances se dessinent au sein des autorités fiscales, des tendances qui vont au-delà de la collecte de données fiscales en temps réel et qui concernent plutôt l’accès en temps réel aux données comptables des contribuables et, en fin de compte, l’utilisation de ces données pour évaluer le risque de non-conformité fiscale.

La collecte de données en temps réel présente de nombreuses possibilités pour une autorité fiscale. Par exemple, elle peut fournir une vue d’ensemble fiable des transactions au niveau des entreprises dans le pays, permettant à l’État de transformer les données financières en informations exploitables. Les données en temps réel peuvent également permettre à l’administration fiscale de repérer rapidement les risques fiscaux des contribuables afin de pouvoir y remédier avant qu’un audit ou un litige ne survienne.

La Russie montre la voie

La Russie est un bon exemple d’un pays qui montre la voie, en mettant en place un outil d’évaluation des risques concernant le respect des règles par les contribuables. Le système russe a d’abord été appelé système de gestion intégrée des risques, puis renommé système de conformité coopératif (CCS). Grâce au CCS, l’autorité fiscale peut évaluer la probabilité de non-conformité du contribuable individuel et, une fois les risques détectés, le système génère un avertissement qui est visible à la fois pour les agents du fisc et pour le contribuable.

Comment fonctionne le système russe ?

Au stade actuel, seuls les contribuables les plus importants et les plus avancés numériquement qui se portent volontaires pour utiliser ce système peuvent faire partie du CCS. Les contribuables sont motivés pour y adhérer avec des avantages tels que l’exemption des audits sur place et sur pièces, la prise d’une décision socialement responsable et la possibilité de passer du papier au numérique dans leurs processus financiers.

Le CCS permet à l’administration fiscale fédérale (FTS) d’accéder directement aux données comptables du contribuable. Grâce à la technologie AI, les opérations d’un contribuable donné sont évaluées et son risque de non-conformité est calculé. Si un risque est détecté et qu’un avertissement est déclenché par le système, l’autorité fiscale et le contribuable peuvent communiquer et agir avant que des litiges ne surviennent.

Que peut-on attendre à l’avenir ?

Le système russe de CCS est une indication claire de ce que bon nombre des régimes de CTC existants et futurs du monde sont susceptibles de devenir, à savoir des systèmes qui permettent aux autorités fiscales du monde entier d’interagir et de collaborer avec les contribuables tout en tirant parti des technologies modernes.

Même s’il faut du temps pour mettre en œuvre les avancées technologiques, les administrations fiscales semblent déterminées à trouver des moyens nouveaux et efficaces d’effectuer des contrôles fiscaux tout en réduisant la charge que représente la conformité fiscale pour les entreprises grâce à la collaboration. Le système de CSC de la Russie est encore assez récent et il n’est donc pas facile d’estimer la probabilité qu’il soit adopté par d’autres pays, mais compte tenu des avantages qu’il présente, il ne serait pas surprenant de voir des évolutions similaires dans d’autres pays dans les années à venir.

Passez à l’action

Téléchargez VAT Trends pour en savoir plus sur les CTC et sur la manière dont les gouvernements du monde entier mettent en œuvre de nouvelles politiques complexes pour faire respecter les mandats en matière de TVA.

Le ministère polonais des finances vient de publier le projet de loi introduisant la facturation électronique via la plateforme nationale (Krajowy System e-Faktur – KSeF, ou système national de factures électroniques) dans un système de contrôle continu des transactions (CTC). Le projet est disponible pour consultation publique pendant une période de deux semaines, après quoi la loi devrait entrer en vigueur dès le 1er octobre de cette année.

Toutefois, à cette date, l’émission et la réception de factures via la plate-forme nationale seront volontaires ; les factures papier et les autres factures électroniques continueront d’être autorisées. Les contribuables qui choisiront d’utiliser le système KSeF seront récompensés par un remboursement plus rapide de la TVA. La sécurité, la commodité et l’efficacité sont d’autres facteurs qui sont mentionnés comme des avantages pour ceux qui utilisent le système. Il est prévu de rendre l’utilisation du système KSeF obligatoire dans un deuxième temps d’ici 2023.

Voici quelques caractéristiques notables du nouveau système de facturation.

Pour pouvoir émettre des factures par le biais du système CTC, l’acceptation du bénéficiaire est requise. L’acceptation, en vertu des règles précédentes, de recevoir uniquement des factures sous forme électronique n’est pas suffisante.

L’émission et la réception de la facture sont réputées avoir lieu dans la plate-forme.

L’externalisation de l’émission ou de la réception des factures est possible et réglementée.

L’utilisation de signatures numériques est obligatoire ; une signature électronique qualifiée est explicitement mentionnée.

Le système KSeF comprend une fonctionnalité d’archivage ; les factures émises par le système seront par défaut archivées pendant dix ans à compter de la fin de l’année où elles ont été émises.

La proposition polonaise s’inspire assez largement du système italien d’IDS. La Pologne établit une période transitoire avant de rendre obligatoire la facturation électronique via une plate-forme de dédouanement, tout comme l’Italie l’a fait avant d’introduire son mandat de facturation électronique CTC à part entière. La proposition d’offrir une solution d’archivage électronique sur étagère reflète une caractéristique similaire de la plate-forme SDI italienne ; la plate-forme italienne a toutefois fait l’objet de critiques concernant des problèmes de confidentialité et a dû être ajustée à la volée. Une autre caractéristique qui ressemble au modèle italien est la relation entre la déclaration des données de facturation et les données recueillies par la plate-forme d’apurement. Alors que l’Italie avait supprimé le Spesometro (déclaration des factures nationales) – et qu’elle supprimera également l’Esterometro (déclaration des transactions transfrontalières) , la Pologne dispensera les contribuables de l’obligation de soumettre le JPK_FA(déclaration des factures).

Il est à noter que le projet de loi permet d’ajouter des règles plus détaillées par décret ministériel, de sorte qu’il faudra peut-être encore un certain temps avant que tout ne soit fixé. Il semble en effet que les Polonais s’en tiendront à leur intention de mettre en place leur CTC avant la France.

La France montre une bonne compréhension de ce sujet complexe, mais certaines questions demeurent.

Introduction

Sous l’impulsion des réformes internationales en matière de contrôle continu des opérations de TVA ("Continuous Transaction Controls" ou "CTC"), le gouvernement français vise à accroître l’efficacité, à réduire les coûts et à lutter contre la fraude grâce au déploiement de , l’apurement électronique obligatoire des factures B2B, qui, associé à une obligation de déclaration électronique , permettra à l’administration fiscale d’accéder à toutes les données pertinentes pour les opérations B2B et B2C, à commencer par les grandes entreprises.

Un système de CTC mixte

Dans le rapport "La TVA à l’ère du numérique en France" , la Direction générale des finances publiques – ou DG-FIP – décrit son objectif de mettre en œuvre cette solution mixte, selon laquelle l’apurement obligatoire des factures électroniques (idéalement pour toutes les factures, sans exceptions telles que les montants seuils, etc. Toutefois, pour pouvoir lutter efficacement contre la fraude, y compris de type carrousel, cela ne suffit pas à l’autorité fiscale ; elle doit avoir accès à toutes les données relatives aux transactions. Par conséquent, les données que l’administration fiscale ne recevra pas dans le cadre du processus d’apurement des factures électroniques – notamment les factures B2C et les factures émises par des fournisseurs étrangers qui ne seront pas soumises à un mandat national français, ainsi que certaines données de paiement – seront soumises à une obligation de déclaration électronique complémentaire. (On peut noter que l’obligation de déclarer ces dernières données par voie électronique ne signifie pas que les factures sous-jacentes doivent être des factures électroniques ; elles peuvent toujours être transmises sur papier entre les parties).

L’architecture de l’autorisation

Le rapport décrit comment la DG-FIP a envisagé deux modèles potentiels pour le processus d’apurement des factures électroniques via le portail central Chorus Pro (actuellement le point d’apurement de toutes les factures B2G) : le modèle V et le modèle Y.

Dans le modèle V, il existe une plate-forme publique qui sert de point de dédouanement ; la plate-forme centrale Chorus Pro est la seule plate-forme autorisée par laquelle la facture peut être transmise à l’acheteur ou, le cas échéant, au prestataire de services de l’acheteur.

Le modèle Y comprend, en plus de la plate-forme centrale, des prestataires de services tiers certifiés, qui sont autorisés à compenser et à transmettre les factures entre les parties contractantes. Cette solution est l’option préférée par la communauté des prestataires de services. Pour cette raison – et comme ce modèle est plus résilient parce qu’il n’est pas exposé à un seul point de défaillance – le rapport semble favoriser le modèle Y.

Chronologie

En ce qui concerne le calendrier, à partir de janvier 2023, toutes les entreprises doivent pouvoir recevoir des factures électroniques via le système centralisé. En ce qui concerne l’émission, un déploiement similaire à celui du mandat de facturation électronique B2G est envisagé, en commençant par les grandes entreprises.

D’ici le 1er janvier 2023, les grandes entreprises seront soumises au mandat d’émission de factures et de rapports électroniques

Pour les entreprises de taille moyenne, ces obligations s’appliqueront à partir du 1er janvier 2024

Les plus petites entreprises auraient jusqu’au 1er janvier 2025 pour se conformer

Les défis et la voie à suivre

Bien que le rapport pose une bonne base pour le déploiement de ce système mixte de CTC, de nombreuses questions devront être clarifiées pour permettre une mise en œuvre sans heurts, dont certaines sont tout à fait fondamentales.

Le modèle proposé signifie que l’administration fiscale française doit réfléchir aux détails de la certification des prestataires de services.

Il convient de clarifier la relation entre le régime de CTC de haut niveau proposé et les règles préexistantes concernant l’intégrité et l’authenticité de la facturation électronique, la version française du SAF-T (FEC) et les options de déclaration de TVA numérique. Sur ce dernier point, la loi de finances française pour 2020 qui a initié cette évolution vers les CTC a suggéré que les déclarations de TVA pré-remplies figurent parmi les objectifs clés, même si cela ne figure pas en bonne place dans le rapport de la DG-FIP.

Certaines questions subsistent quant à l’installation d’archivage central associée au système CTC.

Le répertoire central des adresses de facturation électronique proposé nécessite une conception (y compris la maintenance) et une mise en œuvre minutieuses.

Le rapport propose un déploiement progressif et pédagogique pour garantir que les entreprises géreront ce passage – pour certains radicaux – à la facturation et à la déclaration électroniques. Les principes de pratique d’ICC sur la CTC sont mentionnés, en notant en particulier l’importance du préavis et les conseils d’ICC pour donner aux entreprises au moins 12 à 18 mois pour se préparer. Le premier délai arrivant à échéance dans un peu plus de deux ans, il ne reste que 6 à 12 mois à l’administration fiscale française pour régler tous les détails et faire adopter les lois, décrets et directives pertinents, si les entreprises disposent de ce qu’ICC estime être un délai d’adaptation raisonnable.

Le 31 décembre 2020, dans un changement de dernière minute, le gouvernement grec a une fois de plus reporté la date de mise en service de myDATA à avril 2021. Cette annonce avait été anticipée et a été un grand soulagement pour les contribuables grecs qui se sont inquiétés d’être prêts pour la précédente date de mise en service de janvier 2021.

Le premier trimestre 2021 sera l’occasion d’une formation supplémentaire et de l’adoption du nouveau cadre de la CCT.

En particulier, en vertu de Décision ministérielle A.1300/2020 (modifiant la décision 1138/2020 publiée en juin), la transmission obligatoire des données requises à la plateforme myDATA sera reportée au 1er avril 2021. Les données du premier trimestre de 2021 doivent également être transmises au plus tard le 31 octobre 2021 afin qu’un aperçu complet d’une année complète soit fourni sur les livres électroniques myDATA.

En outre, la décision ministérielle a introduit quelques autres changements, notamment

Le calendrier complet de déploiement a été mis à jour. La transmission des données du premier trimestre 2021 est obligatoire avec des délais différents pour les revenus, les dépenses et les salaires (respectivement fin octobre, novembre et décembre). La transmission des données du quatrième trimestre 2020 reste volontaire.

Pour les transactions de gros et de détail qui ne nécessitent pas de caisse enregistreuse (Φ.Η.Μ), une nouvelle méthode de transmission des données a été introduite, à savoir une application IAPR pour la délivrance et la transmission des documents requis. Les données pertinentes sont transmises en temps réel.

Le délai de transmission pour les transactions de détail est défini selon qu’elles nécessitent ou non l’utilisation de caisses enregistreuses.

Exceptionnellement pour 2020 et 2021, certains secteurs tels que les services publics et les établissements de crédit peuvent choisir de transmettre les données requises de manière cumulative. La dernière décision ajoute d’autres secteurs à cette liste, notamment les télécommunications, les péages et la Banque de Grèce.

De nouvelles catégories de taxes, droits, déductions et autres redevances sont introduites à l’annexe 2 de la décision 1138/2020. L’annexe énumère tous les champs des types de documents dans lesquels ces nouvelles taxes et redevances doivent être prises en compte.

Il reste à voir si ce nouveau report de la date de mise en service de myDATA permettra aux contribuables grecs et aux parties prenantes concernées, ainsi qu’à l’IAPR – l’autorité fiscale grecque – elle-même, de se préparer de manière appropriée et en temps voulu aux nouvelles exigences de la CCT.

Passez à l’action

Veuillez contacter si vous avez besoin d’aide pour vous préparer au programme myDATA de la Grèce.

Découvrez pourquoi il est judicieux d’investir dans la technologie et l’automatisation pour rationaliser les processus fiscaux et alléger la charge des équipes financières.

Mais l’expertise humaine et la technologie peuvent aller de pair, la technologie soutenant les équipes et décuplant la productivité. Par conséquent, pour les entreprises, le seul moyen de prospérer dans un monde de plus en plus numérique est d’investir dans la bonne technologie.

Pour les organisations opérant à l’échelle mondiale, cela revêt une importance particulière car une connaissance approfondie de la législation financière gouvernementale de nombreux pays est nécessaire. Les cadres financiers sont complexes à naviguer et sont en constante évolution. La déclaration de la TVA en temps réel est de plus en plus répandue dans le monde entier, et les contrôles continus des transactions (CTC) sont très contraignants dans de nombreuses juridictions différentes. Sans automatisation, les heures nécessaires pour suivre manuellement le rythme des nouvelles règles dépasseraient de loin les capacités humaines réalistes.

Pour les entreprises internationales, soumettre manuellement les documents nécessaires aux audits et aux rapports n’est ni viable ni raisonnable. Mais un problème supplémentaire pour celles qui opèrent dans plusieurs juridictions est de savoir comment suivre le rythme de l’évolution constante des règles et des réglementations gouvernementales requises pour les transactions commerciales.

Gouvernements numériques

Les gouvernements du monde entier revoient la façon dont ils mesurent et collectent les déclarations fiscales. L’objectif est d’améliorer les normes économiques de leurs pays. La numérisation des processus de déclaration permet d’obtenir une vision beaucoup plus précise de la santé économique d’un pays. Il n’est donc pas surprenant que l’automatisation de la facturation et des rapports soit devenue une priorité ces dernières années.

La manière d’aborder la mise à niveau des nombreuses transactions et interactions dépend des points de vue spécifiques des pays – certaines juridictions appliquent des niveaux variables de CTC, de facturation en temps réel, d’archivage et de déclaration des documents commerciaux. Par conséquent, ceux qui opèrent à l’échelle internationale ressentiront une pression supplémentaire pour suivre avec précision et respecter des lois multiples et complexes, avec la menace de lourdes amendes en cas de non-conformité. Traiter et opérer dans le respect de la loi nécessite désormais une technologie et une infrastructure intelligentes.

Les approches à travers le monde diffèrent ; l’Amérique latine a été pionnière en matière d’autorisation B2B obligatoire des factures électroniques, et le Brésil exige une autorisation complète via une plateforme gouvernementale. En Europe, la directive TVA de l’UE interdit aux pays d’introduire la facturation électronique complète – bien que l’Italie ait renversé cette tendance en 2019, à la suite d’un long processus de dérogation. À mesure que les économies se tournent vers un modèle commercial axé sur les données, l’évolution vers un régime fiscal numérique est inévitable.

Apprentissage automatique

Le fossé de la TVA continue de déconcerter les gouvernements du monde entier. Pour le combattre, de nombreuses nations ont donc créé leurs propres systèmes. Il en résulte un patchwork de mécanismes incapables de communiquer entre eux. En outre, la lenteur de l’adoption des factures électroniques dans de nombreux pays est à l’origine d’une image complètement fracturée – les informations relatives à la TVA sont encore déclarées périodiquement dans de nombreux pays, chaque juridiction établissant sa propre norme. Nous sommes loin de la cohérence de la numérisation mondiale.

Alors que de plus en plus de pays développent leur propre approche de la numérisation de la facturation, les choses semblent de plus en plus complexes. De nouvelles législations réglementaires continuent de faire surface et en garder la trace peut causer des maux de tête et une non-conformité accidentelle. Les entreprises internationales doivent suivre de près les évolutions dans tous les pays où elles opèrent et il est essentiel qu’elles utilisent des systèmes capables de suivre et de mettre à jour la nouvelle législation au fur et à mesure.

API flexibles

Mais la technologie doit aussi donner un reflet exact des finances de toute une entreprise. Elle doit relier entre eux tous les différents systèmes afin de déclarer les impôts avec précision. C’est pourquoi les API flexibles sont la première priorité. Les programmes dotés d’API sophistiquées permettent aux systèmes fiscaux de se “brancher” sur une entreprise et de recueillir des informations essentielles. Les entreprises peuvent ainsi présenter les données nécessaires, afficher des résultats précis et éviter les pénalités gouvernementales. Il est essentiel que la technologie puisse s’intégrer à un certain nombre de systèmes de facturation, d’ERP et de plates-formes d’achat à paiement lorsqu’il s’agit d’interactions gouvernementales sensibles. Les volumes de données créés et traités sont énormes et dépassent de plus en plus les possibilités humaines.

De même, la technologie peut aider à formater les informations en fonction des demandes de chaque pays, ce qui est essentiel pour les rapports numériques. La technologie existe pour surveiller et ajuster les formats des factures. Par exemple, pour s’adapter au pays dans lequel une entreprise opère et éviter les pénalités de non-conformité. Le temps étant généralement un facteur essentiel et une denrée rare, les outils qui automatisent l’administration et libèrent du temps pour les éléments stratégiques de la finance d’entreprise se rentabilisent en dividendes. En effet, comme les machines sont de plus en plus intégrées aux opérations, les analyses manuelles deviennent plus difficiles. Les gouvernements et les entreprises s’appuient sur l’automatisation et les technologies avancées pour alléger les charges administratives qui en résultent.

Automatiser pour se conformer

Un avenir véritablement numérique est à la portée de nombreuses économies, mais cela a un prix. Pour tirer parti de la vague rapide de transformation numérique, les entreprises doivent s’armer de technologie. Il est temps de gérer le royaume croissant des réglementations complexes et axées sur les données. Il est logique d’investir dans la tech et l’automatisation pour gérer les analyses et les recherches à forte intensité de main-d’œuvre, rationaliser les processus et alléger les charges auxquelles sont confrontées les équipes financières. Et ce, sans avoir recours à un personnel expert coûteux ou à une assistance externalisée. À l’aube d’un mode de travail entièrement numérique, il n’est plus pratique de soumettre manuellement les documents nécessaires aux audits et aux rapports.

Il est important de sélectionner avec soin la technologie permettant de synchroniser et de communiquer des informations vitales à travers l’infrastructure informatique d’une entreprise. Dans le contexte actuel de récession, la pression sur les équipes financières est intense. Il s’agit de donner le meilleur d’elles-mêmes, de se prémunir contre toute fuite financière et de surveiller strictement les dépenses et les sorties. Face à l’adversité, la technologie peut nous guider et nous soutenir – et pourrait devenir essentielle pour l’entreprise.

Investir dans l’automatisation et la technologie ne doit pas nécessairement coûter des emplois dans le secteur financier. Il peut au contraire aller de pair avec l’expertise humaine. Elle peut gérer des tâches ardues et complexes. Tout en libérant du temps et de l’énergie pour que les entreprises puissent se concentrer sur ce qu’elles font le mieux.

La France montre une bonne compréhension de ce sujet complexe, mais certaines questions demeurent.

Introduction

Sous l’impulsion des réformes internationales en matière de contrôle continu des opérations de TVA (“Continuous Transaction Controls” ou “CTC”), le gouvernement français vise à accroître l’efficacité, à réduire les coûts et à lutter contre la fraude grâce au déploiement de , l’apurement électronique obligatoire des factures B2B, qui, associé à une obligation de déclaration électronique , permettra à l’administration fiscale d’accéder à toutes les données pertinentes pour les opérations B2B et B2C, à commencer par les grandes entreprises.

Un système de CTC mixte

Dans le rapport “La TVA à l’ère du numérique en France” , la Direction générale des finances publiques – ou DG-FIP – décrit son objectif de mettre en œuvre cette solution mixte, selon laquelle l’apurement obligatoire des factures électroniques (idéalement pour toutes les factures, sans exceptions telles que les montants seuils, etc. Toutefois, pour pouvoir lutter efficacement contre la fraude, y compris de type carrousel, cela ne suffit pas à l’autorité fiscale ; elle doit avoir accès à toutes les données relatives aux transactions. Par conséquent, les données que l’administration fiscale ne recevra pas dans le cadre du processus d’apurement des factures électroniques – notamment les factures B2C et les factures émises par des fournisseurs étrangers qui ne seront pas soumises à un mandat national français, ainsi que certaines données de paiement – seront soumises à une obligation de déclaration électronique complémentaire. (On peut noter que l’obligation de déclarer ces dernières données par voie électronique ne signifie pas que les factures sous-jacentes doivent être des factures électroniques ; elles peuvent toujours être transmises sur papier entre les parties).

L’architecture de l’autorisation

Le rapport décrit comment la DG-FIP a envisagé deux modèles potentiels pour le processus d’apurement des factures électroniques via le portail central Chorus Pro (actuellement le point d’apurement de toutes les factures B2G) : le modèle V et le modèle Y.

Dans le modèle V, il existe une plate-forme publique qui sert de point de dédouanement ; la plate-forme centrale Chorus Pro est la seule plate-forme autorisée par laquelle la facture peut être transmise à l’acheteur ou, le cas échéant, au prestataire de services de l’acheteur.

Le modèle Y comprend, en plus de la plate-forme centrale, des prestataires de services tiers certifiés, qui sont autorisés à compenser et à transmettre les factures entre les parties contractantes. Cette solution est l’option préférée par la communauté des prestataires de services. Pour cette raison – et comme ce modèle est plus résilient parce qu’il n’est pas exposé à un seul point de défaillance – le rapport semble favoriser le modèle Y.

Chronologie

En ce qui concerne le calendrier, à partir de janvier 2023, toutes les entreprises doivent pouvoir recevoir des factures électroniques via le système centralisé. En ce qui concerne l’émission, un déploiement similaire à celui du mandat de facturation électronique B2G est envisagé, en commençant par les grandes entreprises.

D’ici le 1er janvier 2023, les grandes entreprises seront soumises au mandat d’émission de factures et de rapports électroniques

Pour les entreprises de taille moyenne, ces obligations s’appliqueront à partir du 1er janvier 2024

Les plus petites entreprises auraient jusqu’au 1er janvier 2025 pour se conformer

Les défis et la voie à suivre

Bien que le rapport pose une bonne base pour le déploiement de ce système mixte de CTC, de nombreuses questions devront être clarifiées pour permettre une mise en œuvre sans heurts, dont certaines sont tout à fait fondamentales.

Le modèle proposé signifie que l’administration fiscale française doit réfléchir aux détails de la certification des prestataires de services.

Il convient de clarifier la relation entre le régime de CTC de haut niveau proposé et les règles préexistantes concernant l’intégrité et l’authenticité de la facturation électronique, la version française du SAF-T (FEC) et les options de déclaration de TVA numérique. Sur ce dernier point, la loi de finances française pour 2020 qui a initié cette évolution vers les CTC a suggéré que les déclarations de TVA pré-remplies figurent parmi les objectifs clés, même si cela ne figure pas en bonne place dans le rapport de la DG-FIP.

Certaines questions subsistent quant à l’installation d’archivage central associée au système CTC.

Le répertoire central des adresses de facturation électronique proposé nécessite une conception (y compris la maintenance) et une mise en œuvre minutieuses.

Le rapport propose un déploiement progressif et pédagogique pour garantir que les entreprises géreront ce passage – pour certains radicaux – à la facturation et à la déclaration électroniques. Les principes de pratique d’ICC sur la CTC sont mentionnés, en notant en particulier l’importance du préavis et les conseils d’ICC pour donner aux entreprises au moins 12 à 18 mois pour se préparer. Le premier délai arrivant à échéance dans un peu plus de deux ans, il ne reste que 6 à 12 mois à l’administration fiscale française pour régler tous les détails et faire adopter les lois, décrets et directives pertinents, si les entreprises disposent de ce qu’ICC estime être un délai d’adaptation raisonnable.

Les mandats de taxation globale de type facturation électronique ont commencé il ya quelques années en amérique latine et se multiplient à travers le monde alors que les gouvernments tentent de réduire la fraude fiscale. Cette tendance va s’accélérer post-Covid, ce qui accroît la complexité opérationelle pour les entreprises ainsi que le risque de non conformité.

Beaucoup de gouvernements en Europe, Asie et amérique latine ont annoncé des changements au niveau de la TVA en 2020. Pour les entreprises françaises – souvent avec des ERP diiférents et une structure d’identification fiscale complexe, cela devient de plus en plus difficile d’intégrer opérationellement et techniquement ces mises à jour constantes.

Chez Sovos, notre mission est de résoudre la taxation pour de bon! Notre expertise s’étend sur plus de 60 pays et notre équipe d’analyse réglementaire est au coeur de nos solutions depuis plus de 40 ans. La conformité fiscale peut être simplifiée, automatisée et coûter moins cher via l’utilisation d’un seul fournisseur de solutions globales comme Sovos.

Durant ce wébinaire vous apprendrez comment Sovos peut aider votre entreprise à:

Complètement automatiser votre taxe indirecte: cela comprend la facturation électronique, l’archivage conforme, le reporting en temps reel et périodique (soumission de TVA) ainsi que la détermination de taux

Standardiser vos processus – même avec un paysage ERP complexe et en évolution (SAP, SAP HANA, non SAP, transition vers un nouvel ERP, etc)

Anticiper les nouveaux mandats (par example la facturation électronique en France) avec une solution technique incluant tous les changements dictés par les gouvernements et monitorés par notre équipe d’analyses réglementaires.

Comme prévu , l’administration fiscale portugaise a publié de nouvelles informations sur la réglementation des factures. Les nouvelles de la semaine dernière concernant le report des exigences établies lors de la mini réforme de la facture électronique du pays, et le retrait de l’obligation pour une entreprise de communiquer un ensemble d’informations à l’administration fiscale, ont abouti à la réglementation tant attendue sur le numéro d’identification unique et les codes QR.

De retour en 2019, la loi-décret 28/2019 a introduit le numéro d’identification unique et le code QR comme contenu obligatoire des factures. Auparavant, l’entrée en vigueur était prévue pour le 1er janvier 2020, mais les détails sur ce qui constitue un tel numéro d’identification unique et le contenu des codes QR étaient manquants. Cependant, le gouvernement portugais a maintenant publié une ordonnance qui réglemente davantage ces deux exigences.

Un nouveau code de validation

Selon l’ordonnance 195/2020, à partir du 1er janvier 2021, les entreprises émettant des factures de droit portugais doivent communiquer aux autorités fiscales portugaises les séries utilisées dans les factures, avant qu’elles ne soient appliquées. Une fois la série communiquée, l’autorité fiscale émet un code de validation pour chaque série de numéros déclarée.

Ce code de validation est ensuite utilisé comme partie du numéro d’identification unique qui a été nommé ATCUD. L’ATCUD comprend le code de validation de la série et un numéro séquentiel au sein de la série au format “ATCUD:Code de validation-Numéro séquentiel”. L’ATCUD doit être inclus dans toutes les factures immédiatement avant le code QR et être lisible sur chaque page de la facture.

Pour obtenir un code de validation, les contribuables doivent communiquer les données suivantes à l’autorité fiscale portugaise :

L’identification de la série de documents ;

Le type de document, suivant les types de documents établis dans la structure de données FEC (PT) ;

Le numéro de départ du numéro séquentiel utilisé dans la série ;

La date à laquelle le contribuable est censé commencer à utiliser la série pour laquelle un code de validation est requis ;

Une fois approuvé, l’autorité fiscale crée un code de validation d’une taille minimale de huit caractères.

Selon l’Ordonnance, le numéro séquentiel qui fait également partie de l’ATCUD est une référence obtenue à partir d’un champ spécifique de la version portugaise du fichier FEC.

Bien que l’ordonnance ait voulu introduire des détails sur le code QR, elle indique que les spécifications techniques seront publiées sur le site web de l’autorité fiscale. L’ordonnance stipule néanmoins qu’un code QR doit être inclus dans toutes les factures et documents émis par un logiciel certifié. Elle précise également que le code QR doit être inclus dans le corps de la facture (sur la première ou la dernière page) et être lisible. Les spécifications techniques du code QR sont disponibles sur le site web de l’administration fiscale .

L’ordonnance de la semaine dernière ne modifie pas le champ des entreprises qui doivent utiliser un logiciel certifié pour émettre des factures, ni les exigences de certification. Cependant, les contribuables portugais doivent, une fois de plus, adapter leurs processus commerciaux et de conformité actuels et sont sous pression pour changer leurs systèmes avant l’échéance du 1er janvier 2021.

Passez à l’action

Pour vous tenir au courant de l’évolution du paysage de la conformité à la TVA, téléchargez Trends : Continuous Global VAT Compliance et suivez-nous sur LinkedIn et Twitter pour rester à l’affût des nouvelles réglementaires et autres mises à jour.

Mise à jour : 3 mai 2024 par Dilara İnal

Israël reporte le déploiement du CTC

L’autorité fiscale israélienne (ITA) a reporté le déploiement du mandat de contrôle continu des transactions (CTC).

La déduction de la taxe payée en amont est autorisée avec ce second report, même en l’absence de numéro d’attribution, jusqu’au 4 mai 2024. La date limite précédente était le 31 mars.

À partir du 5 mai 2024, les entreprises engagées dans des transactions B2B supérieures à 25 000 NIS (environ 25 000 NIS (environ 200 NIS). 6.500 EUR) sont nécessaires pour obtenir un numéro d’allocation attribué par l’ITA.

Israël prolonge le calendrier de mise en œuvre du CCT

Le 23 octobre 2023, l’administration fiscale israélienne (ITA) a annoncé qu’elle avait prolongé le calendrier de mise en œuvre des contrôles continus des transactions (CTC) afin d’offrir aux entreprises plus de temps pour achever leur développement technologique. Selon l’annonce, l’ITA permettra la déduction de la taxe en amont d’une facture fiscale, même en l’absence d’un numéro d’allocation, jusqu’au 31 mars 2024.

Le nouveau cadre de facturation israélien exigera que les entreprises engagées dans des transactions B2B qui dépassent un seuil spécifique obtiennent un numéro d’allocation. La première phase commence le 1er janvier 2024 pour les factures supérieures à 25 000 NIS. Les entreprises doivent s’assurer que leurs factures incluent le numéro d’affectation pour être éligibles à la déduction de la TVA payée en amont à partir de cette date. À la lumière de cette annonce récente, les acheteurs bénéficieront d’une période supplémentaire de trois mois pour s’y conformer.

Il est important de souligner que bien que l’ITA ait prolongé le délai de déduction de la taxe en amont, la plateforme de compensation sera pleinement opérationnelle comme prévu initialement à partir du 1er janvier 2024. À partir de cette date, les émetteurs de factures qui demanderont des numéros d’allocation les recevront.

Vous cherchez plus d’informations sur l’évolution de la facturation en Israël ? En savoir plus.

Mise à jour : 6 juillet 2023 par Enis Gencer

Israël annonce le calendrier et les directives de mise en œuvre du CCT

L’administration fiscale israélienne a publié un ensemble de directives englobant des détails techniques et d’autres informations pertinentes concernant la mise en œuvre du modèle de facture israélienne.

Les directives indiquent que le nouveau modèle sera une mise en œuvre progressive qui commencera par un programme pilote en 2024. L’un des principaux objectifs de ce nouveau modèle est de résoudre et d’atténuer le problème de longue date des factures fictives en Israël.

Modèle de facturation en Israël

Dans le cadre du nouveau modèle de facture israélienne, les contribuables impliqués dans des transactions B2B qui dépassent un seuil spécifique devront obtenir un numéro de facture. Cela se fera en contactant le service de l’autorité fiscale désigné via des API et en envoyant les informations de facturation prescrites par l’autorité fiscale.

Les lignes directrices définissent l’ensemble des informations qui doivent être déclarées à l’administration fiscale, notamment :

Numéro de facture

Numéro de TVA

Date de facturation

Montant de la facture

Numéro de logiciel de comptabilité

Une fois acquis, le numéro de facture doit être inclus sur la facture fiscale. Sans ce numéro, les contribuables ne pourront pas déduire la TVA en amont. Il est important de noter que l’administration fiscale se réserve le droit de ne pas attribuer le numéro de facture s’il existe des soupçons raisonnables d’incohérences juridiques concernant la facture.

Les acheteurs peuvent utiliser le numéro de facture pour accéder aux détails de la facture via le service de l’administration fiscale. Cette fonctionnalité est conçue pour optimiser le processus d’intégration de la facture dans le système comptable du contribuable.

Phases de mise en œuvre

Le modèle de facturation israélien sera une mise en œuvre progressive, en commençant par un programme pilote en janvier 2024 pour les factures supérieures à 25 000 NIS (environ 6 500 euros). Au cours de cette phase, l’administration fiscale ne peut rejeter la demande de numéros de facture qu’en cas d’erreurs techniques.

Au fur et à mesure de la mise en œuvre, le seuil sera progressivement abaissé comme suit :

2025 : Le seuil sera abaissé à 20 000 NIS (envx. 5200 euros) hors TVA. Notez que le comité des finances peut prolonger le programme pilote jusqu’en 2025.

2026 : Le seuil sera encore abaissé à 15 000 NIS (environ 100 NIS). 3900 euros) avant TVA.

2027 : Le seuil sera de 10 000 NIS (envx. 2600 euros) avant TVA.

2028 : Le seuil sera fixé à 5 000 NIS (envx. 1300 euros) avant TVA.

Israël prend rapidement des mesures en vue de l’introduction de son système de facturation en publiant les détails techniques et son calendrier de mise en œuvre peu après l’introduction officielle du système en février 2023. Les contribuables doivent maintenant préparer leurs systèmes conformément aux directives juridiques et techniques que l’administration fiscale a récemment publiées.

Israël : Progrès dans la mise en œuvre des contrôles continus des transactions (CTC)

Plus de détails ont émergé concernant la mise en œuvre du modèle de contrôle continu des transactions (CTC) en Israël, dont l’introduction dans le pays a été annoncée en février 2023.

Comme nous l’avons signalé précédemment, le gouvernement israélien a approuvé le budget 2023-2024 le 24 février 2023, ouvrant la voie à l’adoption du modèle CTC. Depuis lors, la proposition a suivi le processus législatif standard et a récemment reçu l’approbation du Comité des finances, avec quelques modifications.

Nouvelle portée et nouveau calendrier du système CTC

Selon la dernière annonce, le plan modifié introduit un modèle d’apurement des factures électroniques CTC pour les factures supérieures à 25 000 shekels (environ 6 500 euros) dans les transactions interentreprises (B2B). Dans ce modèle, les factures doivent être émises via le système de l’administration fiscale et obtenir une approbation en temps réel. Les contribuables ne seront pas autorisés à utiliser des factures non validées pour déduire la taxe payée en amont.

La mise en œuvre du modèle de facturation électronique CTC devrait commencer en janvier 2024 et, d’ici 2028, le seuil sera réduit à 5 000 shekels, couvrant ainsi les transactions de plus petit montant.

Malgré le court délai de mise en œuvre, il est important que les autorités publient les spécifications réglementaires et techniques à temps pour que les contribuables puissent préparer leurs systèmes de facturation afin de se conformer pleinement aux nouvelles exigences d’ici janvier 2024.

Cette décision tant attendue aura des implications importantes pour les entreprises opérant dans le pays. Il est essentiel de connaître les changements qui peuvent avoir un impact sur votre entreprise.

Le plan d’Israël pour un contrôle continu des transactions

Le nouveau plan, préparé par le ministère des Finances et approuvé par le gouvernement, envisage un modèle d’apurement pour les factures supérieures à 5 000 shekels (env. 1300 Euros) émis entre entreprises. Dans ce modèle, les factures doivent être émises par un système d’administration fiscale et recevoir une approbation en temps réel.

Le système de l’administration fiscale émettra un numéro unique comme preuve de décharge pour chaque facture, que les entreprises pourront ensuite utiliser pour déduire la TVA en amont. Le gouvernement a également proposé que l’administration fiscale soit en droit de refuser une demande d’attribution d’un numéro et de ne pas effacer la facture s’il existe un doute raisonnable que la facture n’est pas émise légalement.

Bien que ce plan soit un développement passionnant, ce n’est que le début d’un long voyage vers la mise en œuvre d’un modèle CTC. La proposition ci-dessus n’est actuellement décrite que dans un document budgétaire, qui sera soumis à des lectures et à des approbations supplémentaires avant que le gouvernement puisse la mettre en œuvre.

En outre, une modification de la loi sur la TVA et la publication de détails techniques seront nécessaires pour la rendre juridiquement et techniquement applicable.

Israël sur la voie du contrôle continu des transactions (CTC)

Avec le problème de longue date des factures fictives en Israël, une évolution vers une forme d’autorisation obligatoire des factures électroniques pourrait être la solution. Après avoir été retirée une fois en raison d’un soutien défaillant, l’idée d’un modèle de contrôle continu des transactions (CTC) est relancée par l’administration fiscale israélienne. Le modèle proposé, similaire à celui du Chili, comprendrait une connexion directe entre l’administration fiscale et les entreprises en temps réel pour chaque transaction. La proposition, qui est actuellement examinée avec les parties prenantes intéressées, sera présentée à la commission des finances de la Knesset, dans l’espoir de promouvoir une législation pour mettre en œuvre les mesures de réforme prévues dès qu’un nouveau gouvernement sera formé.

Sous réserve de l’adoption définitive dans la loi, les points essentiels de la réforme sont les suivants :

Les factures B2B supérieures à 5 000 shekels doivent être déclarées en temps réel et approuvées par l’administration fiscale.

Le rapport se fera par l’intermédiaire d’un logiciel de comptabilité ou d’un portail Web gouvernemental.

Les informations à déclarer comprennent la date de la transaction, le numéro de facture, les numéros d’entreprise des parties à la transaction et le montant de la facture, hors TVA.

Une authentification par l’acheteur de la facture sur le portail gouvernemental est envisagée.

Le préremplissage de la déclaration de TVA est également envisagé.

Il est intéressant de noter que pendant des années, Israël a semblé se diriger vers l’approche de l’UE d’un système de post-audit, mais récemment, il semble avoir pivoté et se diriger vers le style plus latino-américain de contrôle continu des transactions.

Quoi qu’il en soit, les autorités fiscales israéliennes prennent maintenant des mesures fermes pour lutter contre la fraude à la TVA, quant à savoir si elles optent pour un modèle similaire au Chili, ou quelque chose de proche de chez nous en Inde ou en Turquie, nous devrons attendre et voir.

Pour les entreprises opérant en Turquie, 2019 a été une année mouvementée en raison des changements apportés à la réglementation fiscale et, en particulier, de la réforme de la facturation électronique. Depuis son introduction en 2012, le mandat de facturation électronique s’est élargi et les entreprises doivent maintenant s’adapter pour se conformer aux exigences qui seront imposées en 2020 et même après.

Selon le dernier communiqué général relatif à la loi sur les procédures fiscales, davantage de contribuables doivent désormais se conformer au cadre de facturation électronique obligatoire. Ce communiqué général, publié le 19 octobre 2019, couvre également d’autres documents tels que l’e-arşiv, les bons de livraison électroniques, les preuves électroniques d’exercice d’une activité professionnelle indépendante, les reçus de production électroniques, les tickets électroniques, les notes de frais électroniques, les documents électroniques relatifs aux commissions des assurances, les polices d’assurance électroniques, les documents électroniques relatifs à l’échange de devises et les reçus bancaires électroniques.

Champ d’application de la facturation électronique

À partir du 1er juillet 2020, les contribuables dont le chiffre d’affaires brut est égal ou supérieur à 5 millions de livres turques au cours des exercices 2018 ou 2019 doivent passer au système de facturation électronique. Les contribuables qui remplissent ces conditions en 2020 ou après, devront alors utiliser la facturation électronique à partir du septième mois de l’exercice comptable suivant.

Ce système obligatoire ne repose pas uniquement sur le chiffre d’affaires

L’administration fiscale turque a fixé certaines conditions pour les entreprises opérant en Turquie en fonction du secteur. Les entreprises agréées par l’Autorité de Réglementation du Marché de l’Énergie, les intermédiaires ou les commerçants de fruits ou légumes, les prestataires de services en ligne facilitant le commerce en ligne, les importateurs et les revendeurs font partie des contribuables également tenus de passer à la facturation électronique, quel que soit leur chiffre d’affaires.

Champ d’application de la facture e-arşiv

La e-arşiv fatura sert principalement à documenter les transactions B2C, mais est également utilisée dans les cas où la contrepartie effectuant la transaction n’est pas enregistrée auprès de l’administration fiscale turque (TRA) pour la facturation électronique. À l’instar de la facture électronique, la facture e-arşiv est devenue obligatoire pour les prestataires intermédiaires, les annonceurs en ligne et les annonceurs intermédiaires en ligne qui sont passés au format électronique dès le 1er janvier 2020.

Les contribuables qui ne sont pas concernés par les factures électroniques et l’e-arşiv sont toujours tenus d’émettre des factures e-arşiv via le portail de l’administration fiscale turque si le montant total d’une facture émise à la même personne ou institution sur le même jour dépasse 5 000 TL pour les transactions B2B et 30 000 TL pour les transactions B2C, taxes comprises.

La Turquie continue de combler son manque à gagner en matière de TVA en contrôlant davantage les déclarations et en exigeant des informations fiscales plus détaillées. Les entreprises opérant en Turquie ont donc besoin de stratégies de facturation électronique efficaces pour répondre aux exigences toujours plus nombreuses de la transformation numérique de la fiscalité.

Deux semaines à peine avant le début de la première phase d’application de l’obligation de facturation électronique en Inde, le GST Council choisit finalement de suspendre son projet. Ce n’est toutefois que partie remise, puisque la réforme indienne devrait entrer en vigueur le 1er octobre 2020 après six mois de suspension.

Après de nombreuses plaintes formulées tant par les acteurs du secteur privé à l’encontre du GST Council que par le GST Council lui-même envers Infosys, fournisseur de l’infrastructure informatique sur laquelle s’appuie le GST Network, le conseil est revenu sur la date initiale du 1er avril lors d’une réunion qui s’est tenue le samedi 14 mars.

Parmi les décisions clés prises par le GST Council lors de cette réunion, citons :

Le report pour une période de six mois de la première phase d’application de l’obligation de facturation électronique, désormais fixée au 1er octobre 2020 au lieu du 1er avril 2020

Le report de l’obligation d’intégration d’un code QR aux factures B2C émises par les contribuables indiens les plus importants (à partir d’un seuil fixé à 500 crores de roupies), et dont l’entrée en vigueur est désormais prévue pour le 1er octobre 2020 au lieu du 1er avril 2020

L’exclusion de certains contribuables du champ d’application de la réforme de la facturation électronique ainsi que de l’obligation de générer des codes QR (compagnies d’assurance, banques et autres institutions financières, institutions financières non bancaires et services de transport de passagers, par exemple)

Le report au 1er octobre 2020 de l’entrée en vigueur des nouvelles déclarations de la taxe sur les produits et services (TPS)

La convocation du président d’Infosys aux trois prochaines réunions du GST Council, afin de communiquer sur les optimisations techniques et les améliorations apportées à l’infrastructure des plateformes informatiques sur lesquelles s’appuient les reformes de contrôle de la TPS

Les décisions prises à l’issue de la 39e réunion du GST Council devraient se traduire par une révision, voire une réécriture complète, du cadre législatif (notifications) rendu public au début du mois de décembre. Toutefois, et compte tenu de l’instabilité économique suscitée par la pandémie actuelle, d’autres retards ne sont pas à exclure. Il faudra ainsi attendre que les marchés mondiaux, mais aussi les plateformes techniques essentielles à la réforme de contrôle de la TPS, renouent avec la stabilité pour envisager avec certitude une entrée en vigueur en octobre prochain.