Services de conformité fiscale des primes d'assurance basés sur la technologie

Depuis le calcul des taxes et la veille réglementaire jusqu'au paiement du montant dû en passant par la préparation et l'envoi des déclarations.

Grâce aux services de conformité fiscale des primes d’assurance basés sur la technologie, allégez votre charge de travail de mise en conformité et limitez les risques où que vous exerciez votre activité tout en vous préparant à couvrir les marchés sur lesquels vous prévoyez de vous développer à l’avenir.

Les IPT Managed Services de Sovos vous permettent également de bénéficier de l’assistance de notre équipe multilingue d’experts en réglementations. En s’appuyant sur notre logiciel mis à jour en temps réel, celle-ci surveille et interprète les changements de réglementation à travers le monde, pour que vous puissiez vous concentrer sur le reste de vos activités.

Cette approche conjuguant ressources humaines, compétences et logiciel est la clé pour garder une longueur d’avance face à l’évolution constante des réglementations. Alors qu’il s’agisse de répondre aux exigences de déclaration en matière de primes d’assurance dans un pays donné ou de vous proposer des solutions dédiées de paiement et représentation fiscale, notre mission est d’alléger votre charge de travail.

IPT Managed Services de Sovos

Profitez d’une offre de services exhaustive, associée à un logiciel complet et détaillé, qui vous donne l’assurance de ne rien manquer des évolutions réglementaires dans le monde tout en permettant à notre équipe de prendre en charge votre mise en conformité, pour une tranquillité d’esprit maximale.

Votre propre représentant/agent fiscal local

Gestion de tous vos processus de déclaration locaux

Calcul des taux d'imposition associés aux primes d'assurance dans diverses juridictions

Aide à la déclaration d'impôt

Préparation et envoi de vos déclarations

Assistance en cas d'audit par les autorités, de contrôle ou d'autres demandes associées

Allégez votre charge de travail de mise en conformité et limitez les risques où que vous exerciez votre activité

VAT Managed Services de Sovos est un mélange d’expertise humaine et de logiciels. Notre équipe multilingue d’experts en conformité TVA utilise notre logiciel propriétaire, qui est mis à jour à chaque évolution des réglementations en matière de conformité TVA à l’internationale. Nos spécialistes en réglementations mondiales se tiennent informés des évolutions du secteur, ce qui vous libère de cette charge et vous permet de vous concentrer sur votre activité.

Grâce à notre présence internationale, nous sommes déjà en mesure de couvrir les marchés dans lesquels vous souhaitez vous développer à l’avenir.

Avec une bonne synergie entre collaborateurs, compétences et technologies, vous êtes toujours prêt lorsque les règles de déclaration changent. Alors qu’il s’agisse de répondre aux exigences en matière de conformité TVA à l’internationale , notre mission est d’alléger votre charge de travail.

VAT Managed Services de Sovos

Ce service international, optimisé par notre logiciel complet, vous aide à garder une longueur d’avance sur les réglementations mondiales en matière de conformité TVA en constante évolution et à alléger la charge de travail de votre équipe : la conformité sera synonyme de tranquillité d’esprit.

Représentation locale de la TVA

Processus de déclaration externalisé

Calculs de TVA précis basés sur les juridictions de chaque pays

Aide à la déclaration d'impôt locale

Préparation et envoi de déclarations d'impôt

Accès rapide à une piste d'audit complète et à jour de vos comptes

Informations réglementaires en temps réel pour toutes les juridictions fiscales

Taxe sur les primes d’assurance : Retour à l’essentiel

Dès le 1er juillet 2021, le mini-guichet unique (MOSS) passera à un nouveau cadre: le paquet TVA sur le commerce électronique 2021 de l’UE. Cet e-book vous présentera les régimes OSS UE et IOSS, ainsi que les règles de TVA pour le commerce électronique.

Pour les équipes fiscales qui ne connaissent pas la taxe sur les primes d’assurance (TPA), ce livre blanc fournit un guide utile sur les principes et les bases nécessaires à la conformité.

Obtenir le livre blanc

Mise à jour : 3 mai 2024 par Dilara İnal

Israël reporte le déploiement du CTC

L’autorité fiscale israélienne (ITA) a reporté le déploiement du mandat de contrôle continu des transactions (CTC).

La déduction de la taxe payée en amont est autorisée avec ce second report, même en l’absence de numéro d’attribution, jusqu’au 4 mai 2024. La date limite précédente était le 31 mars.

À partir du 5 mai 2024, les entreprises engagées dans des transactions B2B supérieures à 25 000 NIS (environ 25 000 NIS (environ 200 NIS). 6.500 EUR) sont nécessaires pour obtenir un numéro d’allocation attribué par l’ITA.

Israël prolonge le calendrier de mise en œuvre du CCT

Le 23 octobre 2023, l’administration fiscale israélienne (ITA) a annoncé qu’elle avait prolongé le calendrier de mise en œuvre des contrôles continus des transactions (CTC) afin d’offrir aux entreprises plus de temps pour achever leur développement technologique. Selon l’annonce, l’ITA permettra la déduction de la taxe en amont d’une facture fiscale, même en l’absence d’un numéro d’allocation, jusqu’au 31 mars 2024.

Le nouveau cadre de facturation israélien exigera que les entreprises engagées dans des transactions B2B qui dépassent un seuil spécifique obtiennent un numéro d’allocation. La première phase commence le 1er janvier 2024 pour les factures supérieures à 25 000 NIS. Les entreprises doivent s’assurer que leurs factures incluent le numéro d’affectation pour être éligibles à la déduction de la TVA payée en amont à partir de cette date. À la lumière de cette annonce récente, les acheteurs bénéficieront d’une période supplémentaire de trois mois pour s’y conformer.

Il est important de souligner que bien que l’ITA ait prolongé le délai de déduction de la taxe en amont, la plateforme de compensation sera pleinement opérationnelle comme prévu initialement à partir du 1er janvier 2024. À partir de cette date, les émetteurs de factures qui demanderont des numéros d’allocation les recevront.

Vous cherchez plus d’informations sur l’évolution de la facturation en Israël ? En savoir plus.

Mise à jour : 6 juillet 2023 par Enis Gencer

Israël annonce le calendrier et les directives de mise en œuvre du CCT

L’administration fiscale israélienne a publié un ensemble de directives englobant des détails techniques et d’autres informations pertinentes concernant la mise en œuvre du modèle de facture israélienne.

Les directives indiquent que le nouveau modèle sera une mise en œuvre progressive qui commencera par un programme pilote en 2024. L’un des principaux objectifs de ce nouveau modèle est de résoudre et d’atténuer le problème de longue date des factures fictives en Israël.

Modèle de facturation en Israël

Dans le cadre du nouveau modèle de facture israélienne, les contribuables impliqués dans des transactions B2B qui dépassent un seuil spécifique devront obtenir un numéro de facture. Cela se fera en contactant le service de l’autorité fiscale désigné via des API et en envoyant les informations de facturation prescrites par l’autorité fiscale.

Les lignes directrices définissent l’ensemble des informations qui doivent être déclarées à l’administration fiscale, notamment :

Numéro de facture

Numéro de TVA

Date de facturation

Montant de la facture

Numéro de logiciel de comptabilité

Une fois acquis, le numéro de facture doit être inclus sur la facture fiscale. Sans ce numéro, les contribuables ne pourront pas déduire la TVA en amont. Il est important de noter que l’administration fiscale se réserve le droit de ne pas attribuer le numéro de facture s’il existe des soupçons raisonnables d’incohérences juridiques concernant la facture.

Les acheteurs peuvent utiliser le numéro de facture pour accéder aux détails de la facture via le service de l’administration fiscale. Cette fonctionnalité est conçue pour optimiser le processus d’intégration de la facture dans le système comptable du contribuable.

Phases de mise en œuvre

Le modèle de facturation israélien sera une mise en œuvre progressive, en commençant par un programme pilote en janvier 2024 pour les factures supérieures à 25 000 NIS (environ 6 500 euros). Au cours de cette phase, l’administration fiscale ne peut rejeter la demande de numéros de facture qu’en cas d’erreurs techniques.

Au fur et à mesure de la mise en œuvre, le seuil sera progressivement abaissé comme suit :

2025 : Le seuil sera abaissé à 20 000 NIS (envx. 5200 euros) hors TVA. Notez que le comité des finances peut prolonger le programme pilote jusqu’en 2025.

2026 : Le seuil sera encore abaissé à 15 000 NIS (environ 100 NIS). 3900 euros) avant TVA.

2027 : Le seuil sera de 10 000 NIS (envx. 2600 euros) avant TVA.

2028 : Le seuil sera fixé à 5 000 NIS (envx. 1300 euros) avant TVA.

Israël prend rapidement des mesures en vue de l’introduction de son système de facturation en publiant les détails techniques et son calendrier de mise en œuvre peu après l’introduction officielle du système en février 2023. Les contribuables doivent maintenant préparer leurs systèmes conformément aux directives juridiques et techniques que l’administration fiscale a récemment publiées.

Israël : Progrès dans la mise en œuvre des contrôles continus des transactions (CTC)

Plus de détails ont émergé concernant la mise en œuvre du modèle de contrôle continu des transactions (CTC) en Israël, dont l’introduction dans le pays a été annoncée en février 2023.

Comme nous l’avons signalé précédemment, le gouvernement israélien a approuvé le budget 2023-2024 le 24 février 2023, ouvrant la voie à l’adoption du modèle CTC. Depuis lors, la proposition a suivi le processus législatif standard et a récemment reçu l’approbation du Comité des finances, avec quelques modifications.

Nouvelle portée et nouveau calendrier du système CTC

Selon la dernière annonce, le plan modifié introduit un modèle d’apurement des factures électroniques CTC pour les factures supérieures à 25 000 shekels (environ 6 500 euros) dans les transactions interentreprises (B2B). Dans ce modèle, les factures doivent être émises via le système de l’administration fiscale et obtenir une approbation en temps réel. Les contribuables ne seront pas autorisés à utiliser des factures non validées pour déduire la taxe payée en amont.

La mise en œuvre du modèle de facturation électronique CTC devrait commencer en janvier 2024 et, d’ici 2028, le seuil sera réduit à 5 000 shekels, couvrant ainsi les transactions de plus petit montant.

Malgré le court délai de mise en œuvre, il est important que les autorités publient les spécifications réglementaires et techniques à temps pour que les contribuables puissent préparer leurs systèmes de facturation afin de se conformer pleinement aux nouvelles exigences d’ici janvier 2024.

Cette décision tant attendue aura des implications importantes pour les entreprises opérant dans le pays. Il est essentiel de connaître les changements qui peuvent avoir un impact sur votre entreprise.

Le plan d’Israël pour un contrôle continu des transactions

Le nouveau plan, préparé par le ministère des Finances et approuvé par le gouvernement, envisage un modèle d’apurement pour les factures supérieures à 5 000 shekels (env. 1300 Euros) émis entre entreprises. Dans ce modèle, les factures doivent être émises par un système d’administration fiscale et recevoir une approbation en temps réel.

Le système de l’administration fiscale émettra un numéro unique comme preuve de décharge pour chaque facture, que les entreprises pourront ensuite utiliser pour déduire la TVA en amont. Le gouvernement a également proposé que l’administration fiscale soit en droit de refuser une demande d’attribution d’un numéro et de ne pas effacer la facture s’il existe un doute raisonnable que la facture n’est pas émise légalement.

Bien que ce plan soit un développement passionnant, ce n’est que le début d’un long voyage vers la mise en œuvre d’un modèle CTC. La proposition ci-dessus n’est actuellement décrite que dans un document budgétaire, qui sera soumis à des lectures et à des approbations supplémentaires avant que le gouvernement puisse la mettre en œuvre.

En outre, une modification de la loi sur la TVA et la publication de détails techniques seront nécessaires pour la rendre juridiquement et techniquement applicable.

Israël sur la voie du contrôle continu des transactions (CTC)

Avec le problème de longue date des factures fictives en Israël, une évolution vers une forme d’autorisation obligatoire des factures électroniques pourrait être la solution. Après avoir été retirée une fois en raison d’un soutien défaillant, l’idée d’un modèle de contrôle continu des transactions (CTC) est relancée par l’administration fiscale israélienne. Le modèle proposé, similaire à celui du Chili, comprendrait une connexion directe entre l’administration fiscale et les entreprises en temps réel pour chaque transaction. La proposition, qui est actuellement examinée avec les parties prenantes intéressées, sera présentée à la commission des finances de la Knesset, dans l’espoir de promouvoir une législation pour mettre en œuvre les mesures de réforme prévues dès qu’un nouveau gouvernement sera formé.

Sous réserve de l’adoption définitive dans la loi, les points essentiels de la réforme sont les suivants :

Les factures B2B supérieures à 5 000 shekels doivent être déclarées en temps réel et approuvées par l’administration fiscale.

Le rapport se fera par l’intermédiaire d’un logiciel de comptabilité ou d’un portail Web gouvernemental.

Les informations à déclarer comprennent la date de la transaction, le numéro de facture, les numéros d’entreprise des parties à la transaction et le montant de la facture, hors TVA.

Une authentification par l’acheteur de la facture sur le portail gouvernemental est envisagée.

Le préremplissage de la déclaration de TVA est également envisagé.

Il est intéressant de noter que pendant des années, Israël a semblé se diriger vers l’approche de l’UE d’un système de post-audit, mais récemment, il semble avoir pivoté et se diriger vers le style plus latino-américain de contrôle continu des transactions.

Quoi qu’il en soit, les autorités fiscales israéliennes prennent maintenant des mesures fermes pour lutter contre la fraude à la TVA, quant à savoir si elles optent pour un modèle similaire au Chili, ou quelque chose de proche de chez nous en Inde ou en Turquie, nous devrons attendre et voir.

Pour les entreprises opérant en Turquie, 2019 a été une année mouvementée en raison des changements apportés à la réglementation fiscale et, en particulier, de la réforme de la facturation électronique. Depuis son introduction en 2012, le mandat de facturation électronique s’est élargi et les entreprises doivent maintenant s’adapter pour se conformer aux exigences qui seront imposées en 2020 et même après.

Selon le dernier communiqué général relatif à la loi sur les procédures fiscales, davantage de contribuables doivent désormais se conformer au cadre de facturation électronique obligatoire. Ce communiqué général, publié le 19 octobre 2019, couvre également d’autres documents tels que l’e-arşiv, les bons de livraison électroniques, les preuves électroniques d’exercice d’une activité professionnelle indépendante, les reçus de production électroniques, les tickets électroniques, les notes de frais électroniques, les documents électroniques relatifs aux commissions des assurances, les polices d’assurance électroniques, les documents électroniques relatifs à l’échange de devises et les reçus bancaires électroniques.

Champ d’application de la facturation électronique

À partir du 1er juillet 2020, les contribuables dont le chiffre d’affaires brut est égal ou supérieur à 5 millions de livres turques au cours des exercices 2018 ou 2019 doivent passer au système de facturation électronique. Les contribuables qui remplissent ces conditions en 2020 ou après, devront alors utiliser la facturation électronique à partir du septième mois de l’exercice comptable suivant.

Ce système obligatoire ne repose pas uniquement sur le chiffre d’affaires

L’administration fiscale turque a fixé certaines conditions pour les entreprises opérant en Turquie en fonction du secteur. Les entreprises agréées par l’Autorité de Réglementation du Marché de l’Énergie, les intermédiaires ou les commerçants de fruits ou légumes, les prestataires de services en ligne facilitant le commerce en ligne, les importateurs et les revendeurs font partie des contribuables également tenus de passer à la facturation électronique, quel que soit leur chiffre d’affaires.

Champ d’application de la facture e-arşiv

La e-arşiv fatura sert principalement à documenter les transactions B2C, mais est également utilisée dans les cas où la contrepartie effectuant la transaction n’est pas enregistrée auprès de l’administration fiscale turque (TRA) pour la facturation électronique. À l’instar de la facture électronique, la facture e-arşiv est devenue obligatoire pour les prestataires intermédiaires, les annonceurs en ligne et les annonceurs intermédiaires en ligne qui sont passés au format électronique dès le 1er janvier 2020.

Les contribuables qui ne sont pas concernés par les factures électroniques et l’e-arşiv sont toujours tenus d’émettre des factures e-arşiv via le portail de l’administration fiscale turque si le montant total d’une facture émise à la même personne ou institution sur le même jour dépasse 5 000 TL pour les transactions B2B et 30 000 TL pour les transactions B2C, taxes comprises.

La Turquie continue de combler son manque à gagner en matière de TVA en contrôlant davantage les déclarations et en exigeant des informations fiscales plus détaillées. Les entreprises opérant en Turquie ont donc besoin de stratégies de facturation électronique efficaces pour répondre aux exigences toujours plus nombreuses de la transformation numérique de la fiscalité.

Deux semaines à peine avant le début de la première phase d’application de l’obligation de facturation électronique en Inde, le GST Council choisit finalement de suspendre son projet. Ce n’est toutefois que partie remise, puisque la réforme indienne devrait entrer en vigueur le 1er octobre 2020 après six mois de suspension.

Après de nombreuses plaintes formulées tant par les acteurs du secteur privé à l’encontre du GST Council que par le GST Council lui-même envers Infosys, fournisseur de l’infrastructure informatique sur laquelle s’appuie le GST Network, le conseil est revenu sur la date initiale du 1er avril lors d’une réunion qui s’est tenue le samedi 14 mars.

Parmi les décisions clés prises par le GST Council lors de cette réunion, citons :

Le report pour une période de six mois de la première phase d’application de l’obligation de facturation électronique, désormais fixée au 1er octobre 2020 au lieu du 1er avril 2020

Le report de l’obligation d’intégration d’un code QR aux factures B2C émises par les contribuables indiens les plus importants (à partir d’un seuil fixé à 500 crores de roupies), et dont l’entrée en vigueur est désormais prévue pour le 1er octobre 2020 au lieu du 1er avril 2020

L’exclusion de certains contribuables du champ d’application de la réforme de la facturation électronique ainsi que de l’obligation de générer des codes QR (compagnies d’assurance, banques et autres institutions financières, institutions financières non bancaires et services de transport de passagers, par exemple)

Le report au 1er octobre 2020 de l’entrée en vigueur des nouvelles déclarations de la taxe sur les produits et services (TPS)

La convocation du président d’Infosys aux trois prochaines réunions du GST Council, afin de communiquer sur les optimisations techniques et les améliorations apportées à l’infrastructure des plateformes informatiques sur lesquelles s’appuient les reformes de contrôle de la TPS

Les décisions prises à l’issue de la 39e réunion du GST Council devraient se traduire par une révision, voire une réécriture complète, du cadre législatif (notifications) rendu public au début du mois de décembre. Toutefois, et compte tenu de l’instabilité économique suscitée par la pandémie actuelle, d’autres retards ne sont pas à exclure. Il faudra ainsi attendre que les marchés mondiaux, mais aussi les plateformes techniques essentielles à la réforme de contrôle de la TPS, renouent avec la stabilité pour envisager avec certitude une entrée en vigueur en octobre prochain.

Toute personne ayant prédit que le système de facturation électronique de type Clearance adopté par l’Italie, nommé FatturaPA, ferait l’objet d’une nouvelle réforme a vu juste. L’Agenzia delle Entrate (AdE), l’administration fiscale italienne, a en effet publié de nouvelles spécifications techniques et de nouveaux schémas pour les factures électroniques B2B et B2G. Quelles sont les répercussions de ces changements ? Et quel impact ont-ils sur les processus des entreprises ?

Mises à jour techniques et de contenu

Au cours des dernières semaines, trois mises à jour ont été introduites :

une nouvelle version 1.6 du format XML B2B du système FatturaPA ;

une nouvelle version 1.3 du format XML B2G du système FatturaPA ; et

une nouvelle version 1.8 des spécifications techniques de la plateforme SDI.

L’inclusion des retenues à la source (et en particulier des cotisations sociales) est l’une des nouvelles exigences liées au contenu des formats XML B2B et B2G. En outre, 12 nouveaux types de documents (notamment des factures émises par le client et des documents d’intégration) et 17 nouvelles options de transaction (telles que la justification des exonérations et de l’autoliquidation) ont également été ajoutés.

Suite à ces mises à jour de contenu, les entreprises italiennes devront revoir, et perfectionner, leur compréhension du système fiscal du pays. Les changements mis en œuvre modifient notamment le moment où les contribuables classent leurs biens ou leurs services. Dans le cadre du modèle actuel, les entreprises italiennes ne doivent se charger de cette tâche qu’à l’envoi de leur déclaration de TVA, tandis qu’avec le nouveau schéma, cette classification sera effectuée en temps réel. Ces mises à jour sont donc susceptibles d’avoir un impact sur les processus des entreprises. Elles constituent cependant une étape nécessaire pour ouvrir la voie à l’introduction de déclarations de TVA préremplies, une initiative envisagée pour alléger la charge administrative et faciliter la vie de la plupart des entreprises italiennes.

Parallèlement, d’autres modifications suscitées par les nouvelles versions des formats FatturaPA ont un impact cette fois technique sur les entreprises, car elles exigent une certaine préparation informatique. Parmi ces mises à jour techniques, citons l’ajout de champs supplémentaires, la longueur du contenu, les caractères autorisés, des champs facultatifs devenus obligatoires (et vice versa), ou encore la fréquence à laquelle un champ peut être répété.

Les nouvelles spécifications techniques ont également donné lieu à de nouvelles validations qui seront effectuées par le Sistema di Interscambio (SDI), la plateforme gouvernementale italienne chargée de l’approbation des factures électroniques. La majorité de ces nouveaux contrôles passent par une comparaison du contenu des factures électroniques aux types de documents ainsi qu’à la nature des transactions spécifiée. Les contribuables doivent ensuite être en mesure de comprendre et traiter les nouvelles erreurs afin de pouvoir réagir en conséquence.

Délais de mise en œuvre

La plateforme SDI commencera à traiter les factures B2B dans leur nouveau format FatturaPA à partir du 4 mai 2020. Cependant, l’AdE n’imposera ce nouveau schéma que le 1er octobre 2020. Les nouvelles validations et erreurs n’entreront donc en vigueur qu’après cette date, conformément au Provvedimento du 28 février 2020. Le calendrier devrait différer pour les factures B2G, à moins bien sûr que l’AdE ne publie de nouvelles règles de transition pour ces factures avant la date fixée à ce jour. Actuellement, il est prévu que le nouveau schéma pour les factures B2G entre en vigueur dès le 1er mai 2020.

Par conséquent, si les schémas applicables aux factures B2B et B2G sont bien les mêmes d’un point de vue technique, les contribuables devront tenir compte de ces deux dates dans le cadre de leur préparation et travailler avec deux schémas de factures distincts du 1er au 4 mai.

Mise à jour importante

Veuillez noter que l’AdE a réédité la version 1.3 des spécifications techniques B2G du système FatturaPA le 12 mars (soit après la publication de cet article). Bien que son numéro reste le même, cette version fixe une nouvelle date d’application pour le nouveau schéma B2G : le 4 mai. Grâce à ce changement de date, la plateforme SDI commencera à traiter les schémas B2G et B2B simultanément, et non à des dates différentes, comme indiqué précédemment.

L’Administration fiscale de Turquie (TRA) vient de publier son tant attendu manuel d’application des bons de livraison électroniques. Ce guide précise les modalités du processus de livraison électronique et répond aux questions fréquemment posées. Il traite de l’application elle-même, mais aussi de sa portée et sa structure, et met en avant les scénarios les plus probables tout en offrant une certaine clarté aux entreprises encore balbutiantes dans le domaine des bons de livraison électroniques.

Qu’est-ce qu’un bon de livraison électronique ?

Il s’agit d’une version numérique du « bon de livraison », encore actuellement imprimé sur papier. Son adoption permet à la TRA de contrôler régulièrement les flux de marchandises livrées dans l’écosystème numérique.

La livraison électronique possède la même valeur juridique que son équivalent physique, mais elle est émise, transmise, conservée et envoyée sous un format numérique.

Qui sont les contribuables concernés par les bons de livraison électroniques ?

Selon la circulaire publiée par la TRA fin février, les contribuables concernés par ce nouveau mandat sont les suivants :

Les contribuables émettant des factures électroniques, et dont le chiffre d’affaires brut dépasse 25 millions de TL

Les entreprises dotées d’une licence délivrée par l’Autorité de Réglementation du Marché de l’Énergie (ARME), y compris les fournisseurs (PCT I)

Les fabricants, importateurs et concessionnaires de véhicules automobiles (PCT III)

Les détenteurs d’un permis d’exploitation minière et les fabricants de produits miniers ayant des contrats avec ces personnes

Les fabricants de sucre

Les fabricants du secteur métallurgique (Codes HS 72 et 73)

Les utilisateurs inscrits au Système de suivi des engrais écologiques (GTS)

Les intermédiaires ou commerçants du secteur des fruits et légumes

Les contribuables dont la conformité fiscale est considérée comme faible ou à risque à la suite d’une analyse de la TRA

Si les intermédiaires et commerçants du secteur des fruits et légumes doivent avoir terminé leur transition depuis le 1er janvier 2020, les autres contribuables visés par le mandat ont jusqu’au 1er juillet 2020 pour s’y préparer.

Les entreprises dont la conformité fiscale est considérée comme faible ou à risque par la TRA devront appliquer ce nouveau mandat dans les 3 mois suivant la première notification.

Autres sujets couverts par le nouveau manuel d’application des bons de livraison électroniques

En plus de détailler les principes de base du processus, le manuel développe les scénarios mentionnés plus haut pour fournir aux contribuables des réponses aux aspects du système qui peuvent porter à confusion.

Les scénarios principaux sont les suivants :

Les bons de livraison destinés aux acheteurs non inscrits dans l’application

Les scénarios concernant l’export et la logistique

Les livraisons fractionnées

L’émission d’un bon de livraison papier

Les différents profils de clients

Le manuel couvre également d’autres sujets, tels que :

Le système de registre du commerce

Le secteur des carburants

Le transport par pipelines

Les processus de sous-traitance et de fabrication d’échantillons

Retrouvez tous les détails de ce mandat en turc sur le site Web de la TRA.

Deux mois après avoir mis un terme à la consultation publique relative au projet myDATA, les autorités fiscales grecques (IAPR) n’ont toujours pas publié leurs réponses aux commentaires émis par les acteurs du secteur et n’ont fait aucune annonce officielle à ce sujet. Cependant, les discussions locales semblent indiquer que l’IAPR serait en passe de réintroduire le programme initialement proposé en août 2018 qui rendrait obligatoire la facturation électronique de type Clearance.

Suite aux commentaires émis par les différentes parties prenantes, l’IAPR aurait pris conscience de la nécessité d’imposer un modèle de facturation électronique de type Clearance pour parvenir à réduire les contraintes administratives imposées aux entreprises et lutter contre la fraude fiscale. Une dérogation à la directive TVA de l’UE sera toujours nécessaire, et l’IAPR devra suivre la logistique et les formalités de la procédure de dérogation en justifiant notamment sa demande de mise en œuvre de mesures spécifiques qui portent atteinte à la liberté de choix prévue par la directive en ce qui concerne la méthode de facturation.

Premiers pas

Formaliser le rôle des fournisseurs de services de facturation électronique serait une première étape logique vers l’introduction de la facturation électronique de type Clearance. Le rôle actuel des fournisseurs de services est d’aider les contribuables à préparer, consolider et transmettre leurs données au portail gouvernemental. Ce rôle pourrait rester le même, auquel cas aucune supervision de la part du gouvernement ne serait nécessaire, mais ils pourraient également acquérir de nouvelles fonctions et se retrouver en charge d’approuver les factures émises de plusieurs façons différentes.

Dans le premier cas, leurs fonctions s’apparenteraient à celles des fournisseurs de services d’application (ASP, fonction non réglementée) en Inde qui sont notamment autorisés à vérifier le numéro de référence des factures. Appliqué au système grec, les fournisseurs de services locaux pourraient donc être amenés à vérifier les numéros de référence des factures émises dans le cadre du programme myDATA, également connu sous le nom de MARK. Dans le second cas, les fournisseurs de services assureraient des fonctions réglementées soumises au contrôle du gouvernement et à des critères d’éligibilité qui ont tendance à être restrictifs. Les fournisseurs de services agiront ainsi en qualité d’agence gouvernementale, à l’image des Prestataires Autorisés de Certification (PAC) au Mexique, qui s’occupent d’approuver les factures pour le compte du gouvernement. Reste à savoir quelle voie le gouvernement grec choisira d’emprunter.

En ce qui concerne le calendrier de mise en œuvre, le projet myDATA devrait être reporté de trois mois, ce qui permettrait aux autorités de bénéficier de quelques semaines supplémentaires pour achever le programme d’accréditation des fournisseurs de services de facturation électronique. Le projet myDATA devrait entrer en vigueur le 1er avril 2020.

Passez à l’action

Pour en savoir plus sur la conformité fiscale en Grèce, ne manquez pas notre webinaire le 14 novembre. Nous aborderons le sujet du cadre myDATA plus en détail et reviendrons sur le projet de rendre la facturation électronique obligatoire en Grèce.

Le 7 juillet dernier, la Grèce votait pour élire un nouveau gouvernement. Au pouvoir depuis 2015, le parti de gauche sortant essuyait alors une lourde défaite. Il lui était reproché par une grande partie de la population non seulement de n’avoir pas su faire preuve d’une politique plus douce comme espéré, mais surtout d’avoir fait exactement l’inverse. Comme certains s’y attendaient, le parti d’opposition de centre-droite remportait le scrutin en obtenant la majorité absolue. Avec ce résultat, la Grèce votait une fois de plus pour le changement, dans l’objectif de redynamiser la croissance économique.

Impact sur la proposition de réforme de la facturation électronique

Le résultat des récentes élections pourrait avoir un impact sur le programme de l’Autorité indépendante des revenus publics (IPRA) concernant la manière dont la Grèce mettra en œuvre son projet de réforme de la facturation électronique.

L’IPRA, qui a autorité sur toutes les questions fiscales du pays, est également à l’origine d’une récente proposition pour la création d’un système national de facturation et de déclaration électroniques. En tant qu’autorité indépendante et échappant à toute forme de surveillance ou de contrôle gouvernemental, l’IPRA ne devrait pas être affectée par le résultat des élections législatives. Toutefois, elle pourrait modifier sa politique en fonction du degré de rigueur du nouveau gouvernement en matière de contrôles fiscaux et de répression dans le cadre de la lutte contre la fraude à la TVA et de la résorption du déficit du pays dans ce domaine.

Scénarios possibles

Avant de s’adonner au jeu des prédictions, il convient de noter que l’IPRA a d’abord envisagé un mandat de facturation électronique similaire à celui qui a été déployé en Italie au cours de la période 2018-2019. Cependant, tout comme l’Italie, la Grèce devrait dans cette situation demander et obtenir l’approbation de l’UE avant de procéder à une telle réforme. Une dérogation de l’UE semblable à celle de l’Italie prendrait non seulement du temps, mais pourrait également être plus difficile à obtenir pour la Grèce, qui ne dispose pas de l’infrastructure informatique appropriée comme l’Italie. Par conséquent, elle a opté pour un autre modèle, qui repose sur la déclaration et la comptabilité électroniques au sein de la plateforme en ligne de l’administration fiscale. Fondamentalement, ce modèle se compose de deux éléments : la déclaration des données de facturation de base côté fournisseurs, et les exigences concernant la validation de ces données à l’aide de diverses informations comptables côté acheteurs. Le processus permettra également de mettre à jour les registres comptables en ligne tenus par l’IPRA. Bien qu’il ne s’agisse pas tout à fait d’un modèle de facturation électronique en temps réel de type Clearance, l’IPRA a fait savoir que cette approche inspirée de l’Amérique latine était son objectif final pour le pays.

L’IPRA a annoncé que ce modèle de déclaration et de comptabilité serait mis en œuvre en janvier 2020, mais le pays étant confronté à un changement politique dans les mois à venir, une telle échéance semble peu réaliste.

Bien qu’il soit difficile de prédire si la Grèce adoptera ou non ce système, il est beaucoup moins probable que les pouvoirs publics modifient le champ d’application ou les modalités concernant les données de facturation à envoyer à l’administration fiscale dans le cadre du futur système de déclaration. Alors que les directives de mise en œuvre peuvent changer, le passage d’un système traditionnel de conformité et d’audit à un contrôle des transactions plus régulier et en temps réel ou quasi réel est significatif. Cette tendance politique, qui prend de l’ampleur dans toute l’Europe, s’avère inéluctable, de plus en plus de gouvernements prenant des mesures pour lutter contre la fraude et optimiser l’efficacité des contrôles fiscaux.

Au-delà des implications pour la facturation que nous avons décrites dans notre blog précédent, le décret-loi 28/2019 (que nous appellerons le Décret-loi) affecte d’autres domaines, notamment les procédures d’archivage et de déclaration des données fiscales.

Archivage électronique obligatoire

La nouveauté du Décret-loi réside dans l’introduction explicite d’une obligation d’archiver les factures électroniques sur un support informatisé, contribuant ainsi à l’adoption des formats électroniques. Le Portugal a opté pour un système fermé dans lequel, selon la loi, les factures doivent être archivées au même format que celui dans lequel elles ont été émises. Ainsi, même les entreprises qui n’émettent pas de factures électroniques mais en reçoivent de la part de leurs fournisseurs devront investir dans l’achat et la maintenance d’un système d’archivage électronique, afin de se conformer à la loi. Il existe toujours l’option de refuser la facture électronique et demander au fournisseur d’émettre une copie papier. En ce qui concerne l’archivage, la loi interdit toute modification quant au format de facturation.

Elle établit, d’autre part, des exigences en matière d’archivage :

L’archivage de factures électroniques pour permettre l’exécution de contrôles garantissant la fiabilité des données ;

L’exécution de contrôles afin d’empêcher la création, la modification ou la suppression illégales de données ;

La récupération des données en cas d’incident ;

La possibilité d’extraire et convertir les données en textes lisibles.

Il est obligatoire pour les contribuables de signaler aux autorités fiscales l’emplacement de leurs archives électroniques. Ils doivent également tous se conformer aux règles de transition du Décret-loi dans les 30 jours suivant son entrée en vigueur, c’est-à-dire avant le 17 mars 2019.

Modifications apportées aux déclarations SAF-T (PT)

À l’instar du règlement sur l’archivage électronique, le processus de déclaration des données de facturation par fichier SAF-T (PT) a également subi des modifications : la date limite de soumission du fichier SAF-T (PT) aux autorités fiscales selon Décret-loi portugais 198/2012 a ainsi été avancée. Jusqu’à présent, pour s’acquitter de leurs obligations fiscales, les contribuables avaient jusqu’au 25 du mois suivant l’émission de la facture pour soumettre le fichier FEC.

Ce délai est dorénavant réduit et entre en vigueur selon le calendrier suivant :

Pour 2019, le décret fixe la date butoir au 15e jour du mois suivant l’émission de la facture ;

À partir de 2020, ce délai est encore réduit pour être fixé au 10 du mois suivant l’émission de la facture.

L’option pour les contribuables de soumettre leurs déclarations fiscales en temps réel via l’intégration d’un service Web, plutôt que de télécharger le fichier SAF-T (PT), restera disponible. Le Décret-loi fournit d’ailleurs plus de précision quant aux conditions de cette option. Il n’est plus nécessaire pour les contribuables qui la choisissent d’imprimer les factures B2C, à moins que l’acheteur n’en fasse la demande explicite, que le code de facturation unique soit inclus à la facture, et que le processus se fasse par l’intermédiaire d’un logiciel de facturation agréé.

Découvrez les principales modifications apportées par ViDA à la TVA européenne, à la facturation électronique et à la déclaration numérique. Découvrez les mesures que les entreprises doivent prendre pour rester conformes en 2025 et au-delà.

Réforme de la facturation électronique : nous sommes prêts pour accompagner les entreprises dans la phase pilote en France La réforme de la facturation électronique

Peppol La facturation électronique expliquée : Qu’est-ce que c’est et comment ça marche ? L’adoption de la facturation électronique s’accélère au niveau mondial. Les gouvernements

On parle beaucoup de l’introduction du concept de “Clean Core” deSAPet de son impact sur la capacité d’une entreprise à personnaliser son ERP pour répondre

Christiaan Van Der Valk est vice-président de la stratégie. Élu « Global Leader of Tomorrow » (dirigeant mondial de demain) par le Forum économique mondial en 2000, Christiaan est un porte-parole reconnu à l’international dans le milieu de la stratégie, du droit, des politiques, des bonnes pratiques et du commerce en ligne.

Cofondateur et ancien président de Trustweaver (société acquise par Sovos), il est depuis longtemps à la tête de la Chambre de commerce internationale (ICC) et de l’Association européenne des fournisseurs de services de facturation électronique (EESPA).

Au cours des 20 dernières années, il a présenté et rédigé des documents clés pour des réunions internationales à l’Organisation de coopération et de développement économiques (OCDE), au Dialogue Asie-Europe, à l’Organisation mondiale du commerce ainsi qu’à plusieurs autres organismes des Nations Unies.

Christiaan est titulaire d’une maîtrise en droit de l’université Érasme de Rotterdam (Pays-Bas).

Solution globale de conformité à la facturation électronique

La taxe sur la valeur ajoutée (TVA) est l’impôt indirect le plus important dans quasiment tous les pays du monde. Néanmoins, des montants phénoménaux ne sont pas collectés chaque année. En Europe, le manque à gagner annuel en TVA est égal au PIB de la Norvège.

Gérer des réglementations complexes

Garant de la conformité de la facturation électronique dans plus de 60 pays

Pour le bon fonctionnement de la société, les États du monde entier contrôlent la facturation électronique afin de combler le manque à gagner en matière de TVA. Mais chaque pays a sa propre réglementation. Comme il n’existe aucune règle applicable à l’échelle mondiale, rester conforme est notoirement complexe, en particulier pour les multinationales.

L'autre transformation numérique

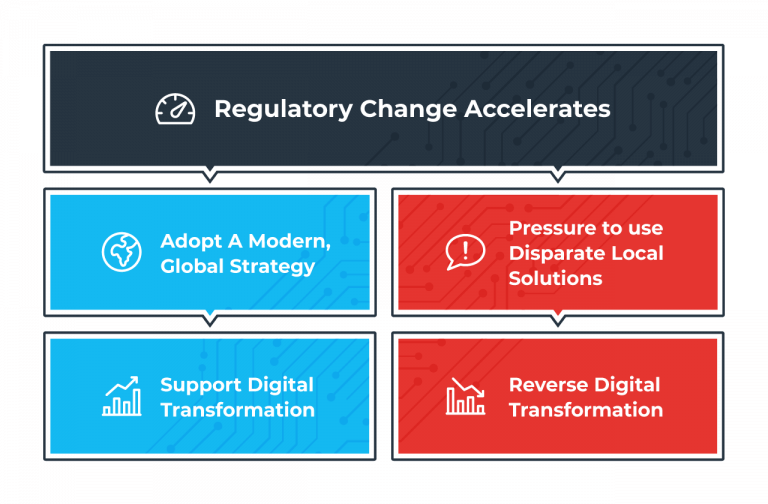

Il y a deux manières d'appliquer la conformité fiscale en temps réel : la bonne et la mauvaise.

Le besoin d’assurer la conformité fiscale en temps réel et en continu oblige les entreprises à passer à la transformation numérique. Ceux qui ne l’avaient pas prévu doivent s’y adapter rapidement.

La fragmentation des systèmes, des technologies et des processus ne facilite pas vraiment la tâche dans un monde dominé par la fiscalité moderne.

Maintenez l’activité de votre entreprise partout dans le monde avec la seule solution évolutive de bout en boutcapable d’assurer la conformité dans plus de 60 pays.

Connaissances locales, portée mondiale

Plus de 60 pays couverts

Gardez une longueur d'avance sur les prochaines exigences et les prochaines lois applicables dans chaque pays grâce à notre expertise sur les modèle Clearance et post-audit ainsi qu'à notre couverture mondiale.

Une réponse agile dans un contexte dynamique

Notre modèle de cloud hybride et la personnalisation permettent de rester au courant des réglementations avec peu d'intervention du service informatique

Intégrées aux plateformes de gestion des processus métier que vous connaissez

Les solutions de conformité de la facturation électronique de Sovos sont compatibles avec plus de 60 plateformes de gestion des processus métiers différentes.

Placez la conformité de la facturation électronique au cœur de vos processus financiers numériques

Réduisez vos couts de maintenance de vos systemes de compliance jusqu'a 84% ainsi que les couts lies a chaque transaction.

Des opérations simplifiées

Grâce à la plateforme unique de gestion des comptes clients et comptes fournisseurs, d'archivage électronique et de déclarations de TVA, augmentez la productivité de vos employés jusqu'à 25 %.

Moins de risques pour la réputation et moins de pénalités financières

Automatisez les processus et les vérifications pour les pays ayant choisi les modèles Clearance et post-audit. Regroupez tous les documents concernés, du bon de commande à la facture en passant par la déclaration d'impôt.

Clients

Contenu lié

No results found.

Le mécanisme du paiement fractionné consiste à exiger du client qu’il règle une facture en séparant les montants, prix hors TVA d’un côté et TVA de l’autre. C’est un moyen pour lutter contre la fraude à la TVA qui n’est pas sans conséquence pour les entreprises. Certains pays l’ont d’ores et déjà adopté, d’autres l’étudient notamment pour réguler le secteur du e-commerce.

134 milliards d’euros. C’est le montant des recettes de TVA perdues en 2019 dans toute l’Union européenne, selon un rapport publié par la Commission européenne en décembre 2021.

Les pays de l’UE ont introduit différentes mesures pour favoriser le respect des paiements de la TVA et rendre leurs systèmes plus résistants à la fraude. Parmi ces mesures, la méthode de paiement fractionné.

La base d’imposition (soit le prix du produit hors TVA) d’un côté

Le montant de la TVA de l’autre

La méthode varie, mais en règle générale, le client paie une facture sur deux comptes séparés : le montant net est envoyé sur le compte bancaire professionnel du fournisseur, tandis que la TVA est envoyée directement sur un compte dédié appartenant lui aussi au fournisseur, nommé compte de TVA. Dans la pratique, un paiement unique est réalisé, dont le montant sera ensuite divisé par la banque.

Le paiement fractionné est envisagé comme une mesure de lutte contre la fraude à la TVA et au non-respect de cette taxe. Pour l’heure, la collecte de la TVA dans l’UE repose le plus souvent sur une perception de la TVA par le vendeur et son versement périodique par des opérateurs immatriculés. Ce qui permet à certains fournisseurs de la facturer avant de disparaître sans déclarer ou régler leur dû auprès des autorités fiscales On parle alors de fraude carrousel à la TVA.

Contrer la fraude carrousel à la TVA avec le paiement fractionné

Le circuit caractérisant la fraude carrousel consiste en la mise en place d’une chaîne de sociétés dans plusieurs Etats, réalisant entre elles des acquisitions intracommunautaires et des livraisons intracommunautaires, et/ou des importations et des exportations. Puis à constituer artificiellement des droits à déduction par l’intermédiaire de sociétés éphémères ou “taxi” qui ont pour rôle de “créer” de la TVA grâce à un circuit de facturation.

Dans un tel circuit, il n’est pas essentiel que la marchandise existe ou circule réellement. Le but des participants n’est pas de réaliser une opération économique et commerciale mais de partager une TVA éludée frauduleusement, d’obtenir la déduction ou le remboursement de la TVA qui n’a jamais été acquittée en amont, et de diminuer le prix de la marchandise afin de gagner des parts de marché (pour en savoir plus).

Un moyen de simplifier la vie des entreprises

Les échanges intracommunautaires de biens entre assujettis donnent lieu jusqu’à présent à une détaxation des livraisons dans l’Etat membre d’origine par voie d’exonération, et une taxation dans l’Etat membre de destination des biens sur la totalité du chiffre d’affaires. On parle d’« acquisition intracommunautaire » dont le fait générateur est l’obtention de la propriété économique d’un bien dans l’Etat membre de destination.

L’autoliquidation de la TVA due sur les acquisitions intracommunautaires dans l’Etat membre de destination a remplacé la perception de la TVA due sur les importations par les douanes lors du passage de la frontière. Ce qui constitue pour les entreprises un cadre juridique complexe, des formalités administratives et une certaine insécurité juridique.

Par exemple, elles qui disposaient autrefois de documents douaniers d’exportation leur permettant de justifier les conditions d’exonération de leurs livraisons dans l’Etat membre d’origine, sont depuis lors confrontées à l’obligation d’administrer cette preuve par d’autres documents dont la valeur probante peut être remise en cause par les services fiscaux selon le cas.

Certains membres de l’UE ont adopté la méthode de paiement fractionné, dont l’Italie et la Pologne.

Le paiement fractionné en Italie

L’Italie a adopté une méthode de paiement fractionné dès le 1er janvier 2015 pour les paiements adressés aux autorités publiques. Cette dernière a déjà été élargie plusieurs fois, la modification la plus récente remontant au 1er janvier 2018.

À l’heure actuelle, la loi s’applique aux biens et services rendus à différentes catégories d’organismes publics, telles que les entités économiques publiques, les sociétés spécialisées, les fondations et leurs filiales, ainsi que les entreprises qui composent l’indice boursier FTSE MIB.

Conformément au fonctionnement du système italien, les fournisseurs facturent la TVA italienne sur les biens et services rendus aux entités listées ci-dessus. Ces clients « divisent » ensuite le paiement de la facture : c’est-à-dire qu’ils versent le montant imposable aux fournisseurs et la TVA sur un compte de TVA créé par les autorités fiscales italiennes.

Le paiement fractionné en Pologne

La Pologne a mis en place de nouvelles règles entrées en vigueur à compter du 1er novembre 2019 pour effectuer des paiements aux assujettis à la TVA : dans des cas particuliers, le montant de la TVA doit être versé sur le compte bancaire séparé du fournisseur, compte lié à celui de perception du prix HT du bien.

Ce paiement fractionné (split payment) est obligatoire pour les transactions nationales et également les entreprises étrangères immatriculées à la TVA en Pologne pour la vente de certaines sortes de biens ou de services dépassant 15 000 zloty (ou PLN).

Les secteurs concernés sont :

Les produits en acier,

Les matériaux récupérés,

Les résidus et substances secondaires,

Les appareils électroniques et certains accessoires (processeurs, téléphones portables, ordinateurs, tablettes, cartouches pour imprimantes, toners et disques durs HDD et SSD),

Les pièces et accessoires pour véhicules et motos,

Premier frein au déploiement du paiement fractionné : les coûts associés

Le premier frein tient aux coûts associés à ce mécanisme, comme le démontrait en décembre 2017 une étude de la Commission européenne sur le paiement fractionné, afin de concevoir et évaluer des scénarios de paiement fractionné réalisables d’un point de vue légal et technique, dans le but de s’en servir comme outil de collecte de la TVA.

D’après les conclusions de cette étude, « …il n’existe aucune preuve que les avantages liés au paiement fractionné l’emporteraient sur son coût. Les principales retombées identifiées montrent que l’élargissement de la portée du paiement fractionné permettrait de réduire davantage l’écart de TVA, mais qu’il augmenterait considérablement les coûts administratifs associés. »

Second frein au paiement fractionné : des flux de trésorerie négatif pour les fournisseurs

Dans le cadre d’un système de paiement fractionné, il se peut que les fournisseurs enregistrent un flux de trésorerie négatif. Bien que les fonds présents sur le compte de TVA appartiennent au fournisseur, ce dernier n’est pas libre de les utiliser comme bon lui semble. Ces fonds ne peuvent être dépensés que selon des règles imposées par le cadre réglementaire.

En Pologne, les entreprises peuvent uniquement se servir de ces fonds pour régler la TVA facturée à l’émetteur de la facture, et pour régler la TVA aux autorités fiscales.

En Italie, les entreprises observent un important retard dans le traitement de leurs remboursements (jusqu’à 90 jours d’attente après l’envoi d’une demande de remboursement trimestrielle de la TVA). Cette pause permet aux autorités de conserver plus longtemps la TVA en amont afin de percevoir des intérêts pour le gouvernement, et ce au détriment du flux de trésorerie des entreprises italiennes. Pour évaluer pleinement les répercussions d’un système de paiement fractionné sur le flux de trésorerie, il faut prendre en compte les taux d’intérêt qui s’appliquent aux entreprises et au gouvernement.

A savoir : la mise en place d’un tel outil qui nécessiterait de revoir les règles qui régissent les paiements en Europe et surtout la volonté des banques à développer et financer un tel dispositif constituent les autres freins.

Première réaction : faire jouer la responsabilité des plateformes. Tel est le cas au Royaume-Uni depuis 2016 où, depuis cette date, les plateformes ont l’obligation de vérifier que l’entreprise établie hors de l’Union européenne qui vend ses produits à des particuliers au Royaume-Uni dispose d’un numéro de TVA valide au Royaume-Uni.

En l’absence de numéro de TVA valide, les plateformes ont l’obligation de supprimer le compte vendeur de l’entreprise. Si l’administration fiscale s’aperçoit que des vendeurs ne sont pas immatriculés ou qu’ils ne reversent pas la TVA, les plateformes disposent d’un délai de 30 jours pour supprimer le compte du vendeur ou de faire en sorte que ce dernier régularise sa situation. En l’absence de régularisation ou de fermeture du compte dans le délai imparti, l’administration fiscale peut réclamer la TVA non payée directement auprès des marketplaces.

Depuis le 1er janvier 2019, un dispositif équivalent existait en Allemagne, au détail près qu’il s’appliquait à tous les vendeurs, qu’ils soient établis en Allemagne, dans un autre État membre de l’Union européenne ou dans un État tiers à l’Union européenne. Et depuis le 1er juillet 2021, du fait d’une directive européenne, cette logique s’applique dans toute l’Union européenne, dont la France.

Un tel dispositif permet de contrer certaines fraudes mais pas toutes. Face à l’ampleur de la fraude à la TVA dans le e-commerce, la France a envisagé de déployer le paiement fractionné en s’appuyant sur les banques. Tout comme le Royaume-Uni qui a tenu une consultation publique sur l’adoption d’un système de paiement fractionné pour lutter contre la fraude à la TVA dans le secteur du commerce électronique.