Informations sur la fiscalité à l’échelle régionale

Guide détaillé des pays

A Quick Guide to E-invoicing and Real-Time Reporting

Tax regulations in Eastern European countries are complex but that shouldn’t be a reason not to do business there. If you’re responsible for VAT compliance, this ebook provides key details of the varying VAT digitisation mandates and business requirements across the region:

A Quick Guide to E-invoicing and Real-Time Reporting

Tax regulations in Eastern European countries are complex but that shouldn’t be a reason not to do business there. If you’re responsible for VAT compliance, this ebook provides key details of the varying VAT digitisation mandates and business requirements across the region:

Guide Pratique de la Conformité de la Facturation Électronique : Roumanie & Pologne

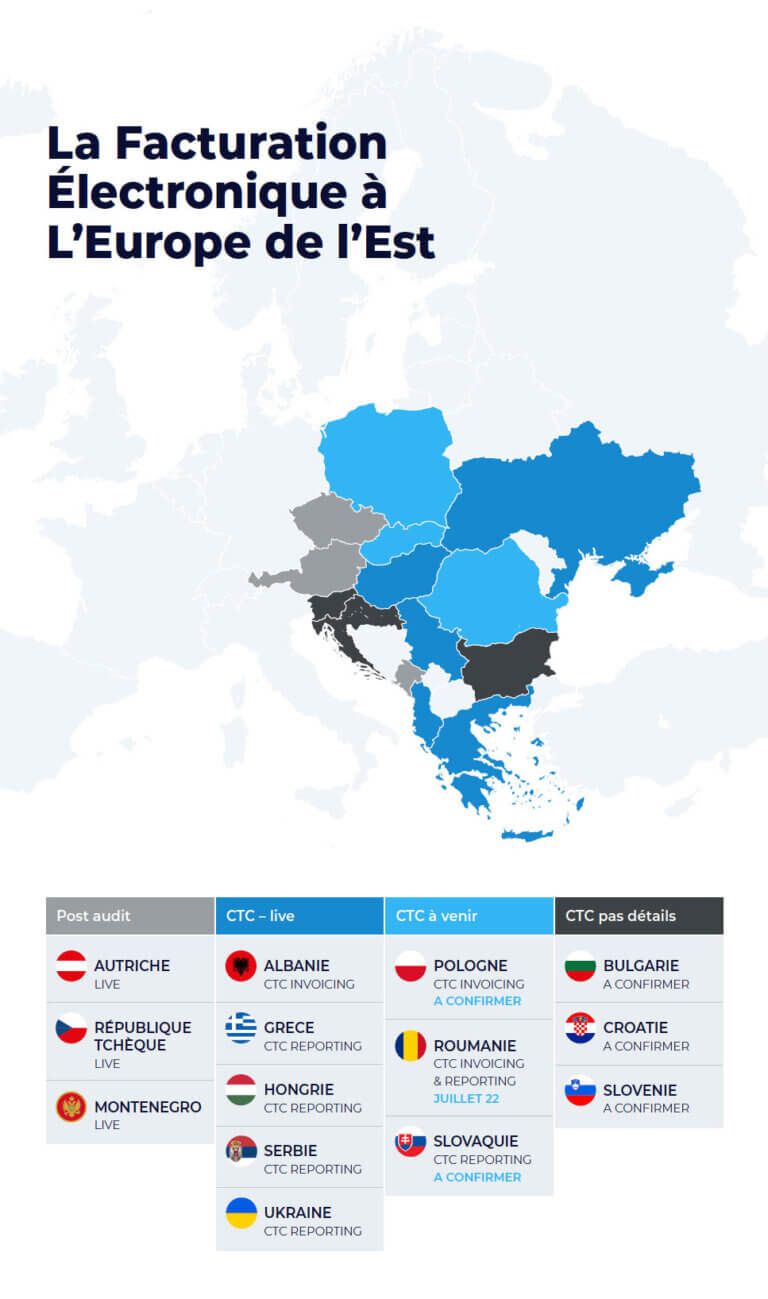

Les réglementations fiscales dans les pays d’Europe de l’Est sont complexes mais ce ne devrait pas être une raison pour ne pas y exercer des activités. Si vous êtes responsable de la conformité fiscale, cet ebook contient des informations clés sur les obligations de numérisation fiscale et les exigences imposées aux entreprises à travers ces régions. A la fin de cet ebook vous aurez :

Leader du marché, fort d’une expertise de plus de 40 ans dans la surveillance et l’analyse des réglementations à l’échelle mondiale

Un fournisseur unique, une interface technique unique

Une solution intégrée au sein de plus de 60 partenaires (SAP, Ariba, Coupa, IBM et bien plus)

Une API conviviale pour une interopérabilité plug-and-play