Um Zahlungsverzögerungen bei Rechnungen zu vermeiden, haben die französischen Behörden in der Verordnung Nr. 2019-359 vom 24. April 2019 die geltenden Rechnungsstellungsvorschriften klarer gestaltet und zwei neue verpflichtende Inhaltsanforderungen eingeführt. Diese gelten zusätzlich zu den bereits bestehenden.

Die zwei neuen französischen Rechnungsstellungsvorschriften besagen Folgendes:

1) Angabe der Rechnungsanschrift des Käufers und Verkäufers, falls sich diese von deren Büro- bzw. Privatadresse unterscheidet, und

2) Angabe der Bestellnummer, falls diese bereits vom Kunden erstellt wurde.

Durch diese zusätzlichen Angaben auf der Rechnung soll Unternehmen geholfen werden, deren Hauptsitz sich an einem anderen Ort als die Abteilung für die Rechnungsstellung befindet. Somit soll sichergestellt werden, dass Rechnungen direkt an die Rechnungsanschrift gesendet werden. Zudem soll der Zahlungsprozess durch die Angabe einer bereits bestehenden Bestellnummer beschleunigt werden.

Zudem wird in der Verordnung die Angabe eines einzigen Ausstellungsdatums für die Rechnung zur Pflicht gemacht, um Rechtssicherheit für beide Vertragspartner herzustellen. Das Handels- und Steuerrecht wurde entsprechend angepasst. Der Verordnung zufolge muss das Ausstellungsdatum der Rechnung dem Tag entsprechen, an dem die Produkte zugestellt oder die Dienstleistungen erbracht werden.

Die Kosten der Nichteinhaltung

Wenn diese Pflichtangaben auf einer Rechnung fehlen, können Verwaltungsstrafen von bis zu 75.000 € für Privatpersonen und bis zu 375.000 € für Unternehmen erhoben werden.

Jetzt sind Sie dran

Um mehr über unsere Perspektive auf die Zukunft zu erfahren, laden Sie Trends: Compliance für E-Rechnungen herunter und folgen Sie uns auf LinkedIn und Twitter, um über regulatorische Neuigkeiten und andere Updates auf dem Laufenden zu bleiben.

Neben den in unserem letzten Blog dargelegten Auswirkungen hat das Gesetzesdekret 28/2019 (das Gesetzesdekret) Auswirkungen auf Bereiche, die über die Rechnungsstellung hinausgehen, und führt Änderungen sowohl bei der Archivierung als auch bei der Meldung von Steuerdaten ein.

Obligatorische elektronische Archivierung

Eine Neuheit des Gesetzesdekrets ist die ausdrückliche Einführung einer Verpflichtung zur Archivierung elektronischer Rechnungen in elektronischem Format, was wiederum die Annahme elektronischer Formate weiter fördert. Portugal hat sich für ein geschlossenes System entschieden, bei dem die Rechnung laut Gesetz im gleichen Format bleiben muss, in dem sie ausgestellt wurde. Das bedeutet, dass auch Unternehmen, die selbst nicht die elektronische Rechnungsstellung anwenden, aber eine elektronische Rechnung von einem Lieferanten erhalten, ein elektronisches Archiv aufbauen und pflegen müssen. Die Alternative wäre, die Rechnung abzulehnen und eine gedruckte Version anzufordern. Für die Archivierung lässt das Gesetz keine Änderung des Rechnungsformats zu.

Das Gesetz legt auch Archivierungsanforderungen fest:

Die Archivierung elektronischer Rechnungen muss die Durchführung von Kontrollen ermöglichen, welche die Zuverlässigkeit der Daten gewährleisten;

Durchführung von Kontrollen, um die unrechtmäßige Erstellung, Änderung oder Entfernung von Daten zu verhindern;

Datenwiederherstellung im Falle von Zwischenfällen;

Die Fähigkeit, lesbare Kopien der Daten zu reproduzieren.

Die Steuerzahler sind verpflichtet, der Steuerbehörde den Standort des elektronischen Archivs zu melden. Alle Steuerzahler müssen die Übergangsbestimmungen des Gesetzesdekrets innerhalb von 30 Tagen nach seinem Inkrafttreten – d.–h. bis zum 17. März 2019 – erfüllen.

Änderungen bei der SAF-T (PT) -Meldung

Neben den Regeln für die elektronische Archivierung wurden auch Änderungen an der Meldung von Rechnungsdaten an die Steuerbehörde über SAF-T (PT)-Dateien vorgenommen, indem die Bestimmungen des „Decreto -Lei n.º 198/2012“ bezüglich des Zeitpunkts der Einreichung der SAFT-T (PT)-Datei geändert wurden. Bisher konnten die Steuerzahler die SAF-T-Datei zur Erfüllung der Meldepflichten bis zum 25. des Folgemonats der Rechnungsstellung einreichen.

Eine verkürzte Berichtszeit tritt nach folgendem Zeitplan in Kraft:

Für 2019 ändert das Dekret die Frist auf den 15. Tag des Folgemonats der Rechnungsstellung;

Ab 2020 wird sie weiter auf den 10. Tag des Folgemonats der Rechnungsstellung reduziert.

Die Steuerzahler können sich weiterhin dafür entscheiden, in Echtzeit über die Webservice-Integration zu melden, anstatt die SAF-T (PT)-Datei hochzuladen. Das Gesetzesdekret hat diese Möglichkeit erweitert, da Steuerzahler, die sich für diese Art der Berichterstattung entscheiden, nicht verpflichtet sind, im B2C-Bereich ausgestellte Rechnungen auszudrucken. Es sei denn, der Käufer wünscht dies ausdrücklich und sofern der Steuerzahler gemäß den entsprechenden Anforderungen den eindeutigen Rechnungscode in die Rechnung einfügt und eine zertifizierte Rechnungssoftware verwendet.

Jetzt sind Sie dran

Um mehr über unsere Perspektive auf die Zukunft zu erfahren, laden Sie Trends: Compliance für E-Rechnungen herunter. Treten Sie auch gern unserer LinkedIn-Gruppe bei, um über ordnungsrechtliche Belange, Nachrichten und weitere Neuigkeiten auf dem Laufenden zu bleiben

Am 15. Februar 2019 veröffentlichte Portugal das Gesetzesdekret 28/2019 über die Verarbeitung, Archivierung und Entmaterialisierung von Rechnungen und anderen steuerrechtlich relevanten Dokumenten. Darin geht es u. a. um Folgendes:

Verpflichtender Einsatz zertifizierter Rechnungsstellungssoftware

Allgemeine Anforderungen für Papier- und elektronische Rechnungen

Entmaterialisierung von Steuerunterlagen

Archivierung von Steuerunterlagen (u. a. Hauptbücher usw.)

Verwandte steuerrechtliche Vorschriften und Pflichten

Das Dekret zielt auf die Vorschriftskonsolidierung sowie die Förderung der Einführung elektronischer Methoden für den Umgang mit Steuerunterlagen und deren Archivierung ab. Zudem wird durch die Einführung strengerer Kontrollen im Zusammenhang mit der Identifizierung von Rechnungsstellungssoftware versucht, Steuerhinterziehung zu vermeiden. Hierzu gehören die Identifizierung davon, wo sich Rechnungsstellungsterminals befinden, die verpflichtende Angabe eines eindeutigen Dokumentencodes (UUID) in dem steuerrechtlichen Dokument sowie die Identifizierung des Transaktionsorts.

Dem Gesetzesdekret zufolge müssen Papier- sowie elektronische Rechnungen anhand zertifizierter Rechnungsstellungssoftware verarbeitet werden. Letztere muss u. a. die Rechnungsinhalte entsprechend dem Umsatzsteuerrecht ausfüllen. Vereinfachte Rechnungen (mit einem Wert unter 100 €) können allerdings über „sonstige elektronische Rechnungsstellungsmittel“ wie Bankautomaten verarbeitet werden. In dem Gesetzesdekret sind auch Krisensituationen geregelt, in denen die Rechnung auf vorgedruckten Dokumenten basieren muss.

Was ist neu?

Ausweitung des Geltungsbereichs für den verpflichtenden Einsatz zertifizierter Rechnungsstellungssoftware

Die Verpflichtung zum Einsatz von durch die Steuerbehörde zertifizierter Rechnungsstellungssoftware ist in Portugal nichts Neues. Infolge der Änderungen in dem neuen Gesetzesdekret gilt diese Verpflichtung jetzt aufgrund eines niedrigeren Schwellenwerts der Vorschrift allerdings für mehr Steuerzahler. Bislang waren nur Unternehmen (mit dauerhafter Ansässigkeit in Portugal) mit einem Vorjahresumsatz von mindestens 100.000 € betroffen. Nun gilt die Vorschrift ab 2019 für Unternehmen mit einem Umsatz von mehr als 75.000 € und ab 2020 mit einem Umsatz ab 50.000 €.

Eindeutiger Rechnungscode

Das Dekret besagt auch, dass Rechnungen ab dem 1. Januar 2020 einen den staatlichen Anforderungen entsprechenden eindeutigen Rechnungscode (UUID) aufweisen müssen. Der Code muss auf gedruckten Rechnungen auch als QR-Code zu sehen sein. Beide Anforderungen sind neu und Softwareanbieter müssen ihre Lösungen künftig an diese neuen rechtlichen Vorgaben anpassen.

Vorherige Genehmigung von Rechnungsserien

Das Gesetzesdekret verpflichtet Steuerzahler zudem dazu, der Steuerbehörde vor dem Ausstellen von Rechnungen die von dem jeweiligen Unternehmen verwendete Rechnungsserie mitzuteilen. Die Steuerbehörde weist dann jeder Serie einen Code zu, der verpflichtend in die neue UUID aufgenommen werden muss. In vielen anderen Ländern – insbesondere, wo ein Abrechnungsmodell eingeführt wurde – gelten ähnliche Anforderungen. In lateinamerikanischen Ländern mit einem Abrechnungssystem müssen Steuerzahler häufig entweder vorherige Rechnungsspannen bei der Steuerbehörde anfragen, eine Rechnungsserie von der Steuerbehörde genehmigen lassen oder die Nummerierung direkt von der Steuerbehörde im Zusammenhang mit dem Abrechnungsprozess durchführen lassen. Ein gutes Beispiel für den ersten Fall sind Chile und Kolumbien. Dort müssen Steuerzahler die vorherige Genehmigung einer Rechnungsspanne seitens der chilenischen Steuerbehörde einholen. Ein Beispiel für den zweiten Fall ist Mexiko. Dort werden die Rechnungen von dem Staatsbeauftragten nummeriert, der in den Abrechnungsprozess eingreift. Im EU-Kontext ist eine solche Anforderung jedoch ein Novum und belegt einmal mehr, dass sich Europa im Hinblick auf das Umsatzsteuerrecht von entsprechenden Erfolgen in Lateinamerika inspirieren lässt.

Gewährleistung der Integrität und Authentizität von Papier- und elektronischen Rechnungen

Im Hinblick auf die Gewährleistung der Integrität und Authentizität von Papier- und elektronischen Rechnungen ist zu beachten, dass das Dekret von der Richtlinie 2010/45/EU abweicht: Die Möglichkeit des Einsatzes von Unternehmenskontrollen für ein zuverlässiges Prüfprotokoll (im Folgenden, „BCAT“) zur Gewährleistung der Integrität und Authentizität von Papier- und elektronischen Rechnungen ist ausdrücklich auf papierbasierte Rechnungen beschränkt. Zudem müssen diese Kontrollen ordnungsgemäß dokumentiert werden.

Bei elektronischen Rechnungen (d. h. auf elektronischem Wege ausgestellte und empfangene Rechnungen) sind Integrität und Authentizität gewährleistet, wenn eine der folgenden Methoden verwendet wird: qualifizierte elektronische Signatur, qualifiziertes, den e-IDAS-Vorschriften entsprechendes elektronisches Siegel oder elektronischer Datenaustausch (EDI) mit sicheren und dokumentierten Prozessen zur Gewährleistung von Integrität und Authentizität. Steuerzahler haben für den Wechsel zu den neuen Methoden zur Gewährleistung von Integrität und Authentizität für elektronische Rechnungen bis zum 31. Dezember 2020 Zeit.

Portugal setzt seine eigenen Vorstellungen im Hinblick auf die Gewährleistung von Integrität und Authentizität um. Es nähert sich dabei lateinamerikanischen Ländern mit einem Abrechnungssystem an, in denen solche Gewährleistungen ausschließlich durch digitale Signaturen elektronischer Rechnungen erzielt werden. Hinsichtlich der Unterschiede zwischen den einzelnen Methoden (BCAT für Papierrechnungen und elektronische Signaturen sowie EDI für elektronische Rechnungen) liegt eine ausdrückliche Präferenz für elektronische Signaturen und EDI gegenüber BCAT-Methoden im Hinblick auf die Gewährleistung von Integrität und Authentizität vor.

Neue Pflichten

Neben den neuen Rechnungsstellungsanforderungen verpflichtet das Gesetzesdekret Steuerzahler auch zur Übermittlung weiterer Informationen an die Steuerbehörde. Hierzu gehört Folgendes:

Identifizierung und Lokalisierung der Firma, von der die Rechnungen ausgestellt werden

Identifizierung von Gerätschaften, die zur Rechnungsverarbeitung verwendet werden

Für die einzelnen Geräte verwendete Rechnungsstellungssoftwarenummer

Identifizierung der für die Bereitstellung der Rechnungsstellungslösungen zuständigen Händler oder Unternehmen

Steuerzahler, die bereits umsatzsteuerpflichtige Aktivitäten durchgeführt haben, müssen die oben genannten Informationen bis zum 30. Juni 2019 angeben.

Jetzt sind Sie dran

Treten Sie unserer LinkedIn-Gruppe bei, um über ordnungsrechtliche Belange, Nachrichten und weitere Neuigkeiten auf dem Laufenden zu bleiben

Sun Chemical konsolidiert seine globalen Steueraufgaben mit Sovos

Fallstudie

Sun Chemical

Sovos hat Sun Chemical die multinationale Berichterstattung leichtgemacht, sodass das Unternehmen seine Compliance-Maßnahmen konsolidieren konnte.

Zusammenfassung

Unternehmerische Herausforderungen

Sun Chemical suchte nach einer Lösung, mit der geänderte Mandate einen rund um die Uhr laufenden Geschäftsbetrieb möglichst wenig beeinträchtigen.

Das Unternehmen musste sich mit der Sprachbarriere zwischen lokalen und technischen Teams auseinandersetzen.

Lösung

Sun Chemical brauchte eine einheitliche Plattform für die Compliance-Maßnahmen auf allen lateinamerikanischen Märkten.

Vorteile

Die Sovos-Regionallösung Business to Government reduziert Verzögerungen und Unterbrechungen im 24-Stunden-Betrieb auf ein Minimum.

Sie bietet lokalen Support in den Sprachen Spanisch, Englisch und Portugiesisch und überwindet so die Sprachbarrieren.

Das Team von Sun Chemical muss nun nicht mehr ständig auf Gesetzesänderungen achten und kann sich Innovationen widmen.

Das Unternehmen

Sun Chemical ist der weltgrößte Hersteller von Druckfarben und Pigmenten. Das Unternehmen mit einem Jahresumsatz von mehr als 3,5 Milliarden US-Dollar ist führender Anbieter von Verpackungsmaterialien, Druckerzeugnissen, Beschichtungen, Kunststoffen, Kosmetika und auf anderen industriellen Märkten in 56 Ländern. Sun Chemical ist rund um die Uhr tätig und hat Hunderte multinationaler Lieferanten und Partner aus der ganzen Welt.

Die Herausforderung

Sun Chemical kann sich bei seinem engen Betriebsplan keine Störungen oder Auslieferungsprobleme leisten. Das elektronische Abrechnungsverfahren muss über den gesamten Prozess hinweg reibungslos funktionieren, einschließlich SAP-Konfiguration, Middleware-Performance, Anschluss an den Compliance-Server der örtlichen Behörden und Druckvorgänge.

Die elektronischen Abrechnungsmandate in Lateinamerika zwangen Sun Chemical dazu, ständig die Gesetzgebung im Auge zu behalten, um keine neuen Anforderungen zu versäumen, die in das System übernommen werden mussten. Auch die Sprachbarriere stellte eine Herausforderung dar. Technische Anforderungen werden in den Landessprachen mitgeteilt, die man beherrschen muss, um die Mandate zu verstehen und Änderungen im System zu implementieren. Wenn eine Gruppe keine ausreichenden technischen Kenntnisse in der Landessprache hatte, kam es zu Verzögerungen und Missverständnissen, und die Effizienz musste zwangsläufig darunter leiden.

Die Lösung

Aufgrund der unterschiedlichen Compliance-Erfordernisse beschloss Sun Chemical anfänglich, in jedem Land eine andere Lösung zu implementieren. In Argentinien entschied man sich für die Regionallösung Sovos Business to Government Reporting als Complianceplattform. In Chile und Mexiko wurden zwei verschiedene örtliche Anbieter mit unterschiedlichen Modellen beauftragt, und in Mexiko wurde außerdem eine interne Lösung eingeführt. Sprechen Sie mit unseren Experten für eine individuelle Lösung.

„Ständig ändert sich etwas, aber mit der [Sovos]-Lösung bekommen wir das automatisch in den Griff. Aus einer Gesetzesvorschrift in einer Landessprache einen Konfigurationsplan zu machen, ist eine sehr komplexe Aufgabe. Der Service mit den automatischen Updates bei Gesetzesänderungen war uns eine deutliche Hilfe.“

Aldo Magenes

SAPAnalyst, Sun Chemical

Die Vorteile

Die Kennzahlen zeigten deutliche Vorteile bei der Produktionsunterstützung in Argentinien, wo Sun Chemical die Regionalplattform Sovos Business to Government Reporting implementiert hatte. Das Unternehmen entschloss sich, die Partnerschaft mit Sovos auch auf die Aktivitäten in Chile, Mexiko und Brasilien auszudehnen.

Die Resultate

Durch den lokalen Support in englischer, portugiesischer und spanischer Sprache hat die Regionalplattform Sovos Business to Government Reporting dazu beigetragen, Complianceprobleme bei Sun Chemical zu isolieren, sodass man sich dort wieder den eigentlichen Geschäftsergebnissen zuwenden konnte. Durch die Sovos-Lösung ist es nicht mehr erforderlich, jede einzelne Änderung zu überwachen und in Systemkonfigurationspläne einzuarbeiten. Das Team spart so wertvolle Zeit und das Risiko von Strafen ist geringer.

Warum Sovos?

Sun Chemical hat jede der vier Compliancelösungen für die elektronische Rechnungsstellung in Lateinamerika einer Reihe von Kosten-Nutzen-Analysen unterzogen. Die Unternehmensleitung wollte die Zeit der internen Mitarbeiter lieber in Innovationen und bessere Geschäfts- und Kundenbeziehungen investieren. Deshalb suchte man nach einer Lösung, die Verzögerungen und Unterbrechungen auf ein Minimum reduzieren und dem Team Zeit für das Wesentliche verschaffen würde.

Wachstumsstrategie durch komplexe Vorschriften behindert

Für Mandate erforderliche Echtzeitprozesse und -reaktionen beeinträchtigen das operative Geschäft

IT-Ressourcen zur Überwachung und Umsetzung der Anforderungen sind begrenzt

Lösung

Brown-Forman hat sich für die Sovos-Plattform zur regionalen Berichterstattung von Unternehmen an Behörden entschieden. Sie kommt hier zum Einsatz:

Brazil Nota Fiscal

Mexico CFDI

Mexico eContabilidad

Vorteile

Nahtlose SA-Integration

Dank ständiger Überwachung und Unterstützung keinerlei Geschäftsunterbrechungen

Ressourcen können sich geschäftlichen Kernaufgaben zuwenden

Keine laufenden SAP-Upgrades und andere IT-Belastungen mehr

Das Unternehmen

Brown-Forman gehört zu den 10 weltgrößten Spirituosenunternehmen und vertreibt seine Produkte in über 160 Ländern. Neben der Unternehmenszentrale in Louisville (Kentucky, USA) besitzt Brown-Forman Niederlassungen in der ganzen Welt und produziert Kultmarken wie Jack Daniels, Southern Comfort und Woodford Reserve.

Die Herausforderung

Die internationale Expansion hat bei Brown-Forman wesentlich zum Erfolg beigetragen. Für das IT-Team war diese Wachstumsstrategie jedoch eine große Belastung. Die SAP-Systeme des Unternehmens müssen Finanzvorschriften aus der ganzen Welt einhalten, die auch noch ständigen Änderungen unterworfen sind. Die Mandate für elektronische Rechnungen drohten die Leistungsfähigkeit des IT-Teams bei Brown-Forman zu überfordern. In Brasilien und Mexiko, wo das Unternehmen neun Werke betreibt und die Vorschriften häufig geändert werden, war dies ein besonderes Problem.

Elektronische Rechnungen erfordern Prozesse und Reaktionen in Echtzeit. Versehentliche Fehler hierbei treffen sowohl das Finanz- als auch das Lieferkettenteam und können das operative Geschäft deutlich beeinträchtigen.

Die Lösung

Angesichts der begrenzten eigenen IT-Ressourcen, die Brown-Forman für die Überwachung und Umsetzung der unterschiedlichen staatlichen Finanzvorschriften zur Verfügung standen, musste eine Lösung her, mit der man sich besser auf die ständig wechselnden lateinamerikanischen Verhältnisse einstellen konnte. Diese Lösung musste gleichzeitig in die zentrale SAP-ERP-Instanz integriert werden.

Brown-Forman brauchte einen ausgewiesenen Experten, der den gesamten Umfang des Geschäftsbetriebs in Lateinamerika überblicken konnte. Zudem musste die Kostenstruktur für das Unternehmen in dieser starken Wachstumsphase vorhersehbar sein.

Die Vorteile

Sovos bietet Brown-Forman durchgehende Überwachung und Support und sorgt dafür, dass keine Geschäftsunterbrechungen aus Compliancegründen auftreten. Die Sovos-Lösung ist zudem nahtlos in die vorhandenen Systeme bei Brown-Forman integriert. Das Unternehmen kann so die Compliance länderübergreifend direkt im internen SAP-System verwalten.

Die Resultate

Nachdem die Compliance bei der elektronischen Rechnungsstellung durch Sovos gewährleistet wurde, konnte Brown-Forman Ressourcen umgruppieren und für geschäftliche Kernfunktionen einsetzen, zum Beispiel Debitoren- und Kreditorenbuchhaltung, und sich stärker mit Verbesserungen bei Lieferketten und Logistik befassen. Durch die Partnerschaft konnten außerdem die ständigen SAP-Upgrades entfallen und die IT wurde entlastet, weil sie sich nicht mehr mit den vielen neuen Vorschriften zur elektronischen Rechnungsstellung beschäftigen muss.

Warum Sovos?

Brown-Forman hat sich für die Sovos-Regionallösungen eInvoice und eAccounting entschieden, um in Brasilien und Mexiko einfacher Compliance gewährleisten zu können. Dem Unternehmen ging es um eine Lösung, die weniger Personaleinsatz und weniger Technologieinvestitionen erfordert. Mit der SaaS-Plattform von Sovos ließ sich genau das erreichen.

W.R. Grace erzielt dank Sovos große Entlastungen bei der ERP-Wartung

Fallstudie

W.R. Grace & Co.

Bei W.R. Grace & Co. hat Sovos die Organisation der SAP-Modifikationen und der internen Wartung übernommen und das Unternehmen dadurch deutlich entlastet, sodass es sich auf seine globalen Expansionspläne konzentrieren konnte.

Zusammenfassung

Unternehmerische Herausforderungen

Mehrere Lösungen vor Ort

Mangelndes Fachwissen erschwert den Support

Neue Länderanforderungen führen zu nicht einkalkulierten SAP-Updates

Lösung

W.R. Grace hat sich für die Regionalplattform Sovos Business to Government Reporting entschieden. Sie kommt hier zum Einsatz:

Nota Fiscal (Brasilien)

eContabilidad (Mexiko)

Vorteile

Regionale Plattform arbeitet reibungslos mit SAP zusammen

Geänderte Vorschriften können ohne Geschäftsunterbrechung implementiert werden

Einheitliches Datensystem, dadurch keine Inkonsistenzen bei der Berichterstattung an Behörden

Das Unternehmen

W.R. Grace & Co ist weltweit führend bei Chemikalien und Werkstoffen und bietet innovative Produkte, Technologien und Dienstleistungen an, die in über 150 Ländern weltweit die Produkte und Prozesse von Kunden und Partnern verbessern. Grace hat etwa 6.500 Mitarbeiter in über 40 Ländern.

Die Herausforderung

W.R. Grace musste den Umgang mit der komplexen und anspruchsvollen Compliancelandschaft Lateinamerikas genau analysieren. In jedem lateinamerikanischen Land, in dem Grace tätig war, war bisher ein eigenes Mandat für elektronische Rechnungen vor Ort implementiert worden. Die verschiedenen Anforderungen und häufigen Veränderungen im Compliancebereich führten zu vielerlei betrieblichen Problemen im ganzen Konzern, zum Beispiel:

Durch die ständigen Änderungen bei den behördlichen Vorschriften für Unternehmen musste jede Lösung immer wieder gepatcht werden

Jede Änderung in jedem Land führte zu nicht einkalkulierten bzw. eingeplanten SAP-Updates

Die Lösung

Diese komplexe technische Infrastruktur führte letztlich zu höheren Wartungskosten und betrieblichen Ausfallrisiken bei Problemen mit der jeweiligen elektronischen Abrechnungslösung. Das Unternehmen suchte deshalb eine regionale Lösung für ganz Lateinamerika. Dabei ging es Grace vor allem darum, dass eine solche regionale Plattform reibungslos mit SAP ERP zusammenarbeiten musste.

„Wir haben uns für [Sovos] entschieden, weil man uns dort eine einzige Plattform anbieten konnte, die alle regionalen Anforderungen erfüllt, einschließlich der Nota Fiscal in Brasilien und der CFDI in Mexiko. Die Sovos-Lösungen sind genau für multinationale Unternehmen mit einer globalen SAP-ERP-Landschaft ausgelegt.“

Srini Vanga

Direktor für Enterprise-Anwendungen, W.R. Grace & Co.

Die Resultate

Durch die Integration der lokalen Systeme in die Cloud müssen SAP-Modifikationen nicht mehr intern verwaltet und gewartet werden. Dazu kommt, dass SAP nun das maßgebliche Berichtssystem für die Behörden ist. Dadurch sinken Risiken und Kosten der Compliance mit örtlichen Vorschriften in ganz Lateinamerika erheblich.

Bei der Compliance in ganz Lateinamerika fällt nun im Tagesgeschäft viel weniger Arbeit an. Grace kann sich deshalb mit seinen internen Ressourcen auf globale Innovation konzentrieren anstatt auf ständige regionale SAP-Änderungen.

Warum Sovos?

W.R. Grace hat seine Alternativen untersucht und sich schließlich für die Regionalplattform Sovos Business to Government Reporting entschieden, um die Vorschriften im Bereich elektronische Abrechnung einzuhalten. Sie wird zunächst in Mexiko und Brasilien eingeführt.

Die Cloud-Plattform von Sovos vereinfacht die Compliancelandschaft für Grace deutlich. Änderungen an Vorschriften können schneller und mit minimalen Betriebsunterbrechungen umgesetzt werden. Durch den täglichen Prozess-Support und die Behördenintegration innerhalb von SAP müssen keine Ressourcen mehr für die proaktive Überwachung und Bearbeitung gesetzlicher Änderungen der einzelnen Länder vorgehalten werden.

Die einzige globale Lösung für E-Rechnungs-Compliance

Die Mehrwertsteuer (MwSt.) ist die bedeutendste indirekte Steuer für fast jedes Land weltweit, doch jedes Jahr werden gewaltige Beträge gar nicht erst erhoben. In Europa ist die jährliche MwSt.-Lücke vergleichbar mit dem BIP Norwegens.

komplexe Vorschriften handhaben

Gewährleistung von Compliance für E-Rechnungen in mehr als 60 Ländern

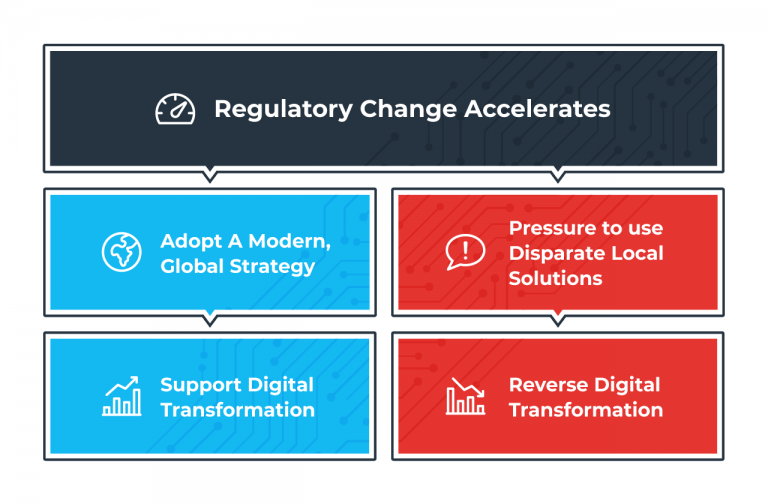

Um den wirtschaftlichen Erfolg von Gemeinden zu fördern und die MwSt.-Lücke zu schließen, führen Regierungen auf der ganzen Welt Kontrollmechanismen für E-Rechnungen ein, doch jedes Land entwickelt andere Vorschriften. Da es keine globalen Durchsetzungsregeln gibt, ist die Einhaltung der Vorschriften bekanntermaßen komplex – insbesondere für multinationale Unternehmen.

Die andere digitale Transformation

Es gibt eine richtige und eine falsche Art und Weise, die Einhaltung von Steuervorschriften in Echtzeit zu gewährleisten.

Die Entwicklung hin zu einer kontinuierlichen Steuer-Compliance in Echtzeit bewegt Unternehmen zu einer digitalen Transformation, mit der Sie womöglich nicht gerechnet haben, an die Sie sich aber dennoch schnell anpassen müssen.

Fragmentierte Unternehmenssysteme, -technologien und -prozesse machen es schwierig, in der Welt der modernen Steuern erfolgreich zu sein.

Sorgen Sie dafür, dass Ihr Unternehmen weltweit reibungslos läuft – mit der einzigen skalierbaren End-to-End-Lösung, die in der Lage ist, die Compliance in mehr als 60 Ländern sicherzustellen.

Lokale Kenntnisse, globale Reichweite

Abdeckung von über 60 Ländern

Seien Sie den Anforderungen und Gesetzen, die in jedem Land eingeführt werden, stets einen Schritt voraus – mit Clearance- und Post-Audit-Expertise sowie globaler Reichweite.

Flexible Reaktionsfähigkeit für eine dynamische Landschaft

Dank einem hybriden Cloud-Modell und Anpassungen zur nahtlosen Bereitstellung von regulatorischen Updates ist nur ein äußerst geringes Maß an IT-Beteiligung erforderlich.

Eingebettet in die Geschäftsprozess-Plattformen, die Sie bereits nutzen

Mehr als 60 Anbieter von Geschäftsprozess-Plattformen bieten Compliance-Lösungen für E-Rechnungen von Sovos an.

Machen Sie die Compliance für E-Rechnungen zu einem integralen Bestandteil Ihrer digitalen Finanzsysteme.

Reduzieren Sie die IT-Kosten für den Compliance-Support um bis zu 84 Prozent und senken Sie Ihre Kosten pro Transaktionseinheit

Vereinfachter Betrieb

Mit einer einzigen Plattform für die Verwaltung von Debitoren- und Kreditorenbuchhaltung, E-Archivierung und VAT Reporting steigern Sie die Produktivität Ihrer Mitarbeiter um 25 Prozent.

Geringeres Risiko von Strafen und Reputationsschäden

Automatisieren Sie Prozesse und Verifizierungen für Clearance- und Post-Audit-Länder und verlinken Sie auf alle zugehörigen Dokumente, von der Bestellung über die Rechnung bis hin zur Steuererklärung.

Kunden

Ähnliche Artikel

No results found.

Vor mehr als sechs Monaten kündigten die griechischen Behörden ihre Absicht an, verbindliche Vorschriften für die elektronische Rechnungsstellung und die elektronische Buchführung einzuführen. Nun liegen genügend Informationen vor, um beurteilen zu können, was die vorgeschlagenen Vorschriften für Griechenland bedeuten werden.

Obwohl die formelle Gesetzgebung noch nicht veröffentlicht wurde, wird erwartet, dass die neuen Maßnahmen zur elektronischen Rechnungsstellung von der Unabhängigen Behörde für Öffentliche Einnahmen, der für alle Steuerangelegenheiten zuständigen griechischen Behörde (AADE; auf Griechisch „ΑΑΔΕ“), bis Januar 2020 in Kraft treten werden.

Der Direktor der AADE erklärte kürzlich, dass die elektronische Rechnungsstellung ohne elektronische Berichterstattung unvollständig sei, sodass die vorgeschlagenen Regeln beide Bereiche der Steuerkonformität umfassen müssen. Bis Januar 2020 ist es das Ziel, dass die Berichterstattung in Echtzeit gleichzeitig mit der Ausstellung der Rechnung erfolgt. Die neuen Regeln würden die elektronische Rechnungsstellung und die elektronische Berichterstattung zwingend vorschreiben, und das über eine Echtzeit-Verbindung vom Rechnungssystem (durch Übertragung aller relevanten Rechnungsdaten) zum elektronischen System (TaxisNet) der griechischen Steuerbehörden.

Umfang der Reform

Elektronische Rechnungsstellung

Bisher wurden noch keine wirklichen Maßnahmen hinsichtlich der Implementierung des neuen Systems zur elektronischen Rechnungsstellung ergriffen. So wurden z. B. der entsprechende Prozess, die Anforderungen an das Format für die elektronische Rechnungsstellung und die Softwaresysteme zur Verbindung mit der Steuerbehörde noch nicht definiert. Das Finanzministerium hat jedoch vor Kurzem eine Entscheidung veröffentlicht, welche die Zertifizierungsanforderungen festlegt und den Zertifizierungsprozess und die Zuständigkeiten für Anbieter von E-Invoicing-Dienstleistungen beschreibt, die in der Lage wären, Dienstleistungen der Ausstellung, Aussendung und Archivierung im Namen des Steuerpflichtigen zu erbringen.

Berichterstattung in Echtzeit

Im Vergleich dazu wurden bei der Implementierung der Echtzeit-Berichterstattung mehr Fortschritte erzielt. Die AADE hat die technischen Spezifikationen für die Übermittlung von Rechnungsdaten veröffentlicht. Der Umfang des Berichtsrahmens umfasst jedoch auch andere Steuer- und Rechnungsdaten (z. B. die Einkommenssteuer), die an das Regierungsportal (TaxisNet) übertragen werden müssen. Hinzu kommt, dass die Rechnungsdaten künftig täglich (statt wie bisher periodisch) gemeldet werden müssen. Diese technischen Spezifikationen gelten für die Verbindung von den so genannten griechischen „elektronischen Steuergeräten“ – die in Griechenland am häufigsten verwendete konforme Methode zur Ausstellung (und zur Gewährleistung der Integrität und Authentizität) von B2C-Rechnungen – zu TaxisNet sowie für die Datenübertragungssoftware, die von den Anbietern von E-Invoicing-Dienstleistungen betrieben wird.

Für B2B-Rechnungen, deren Integrität und Authentizität durch eine beliebige Methode der EU-Richtlinie garantiert werden kann, wurden bisher keine technischen Spezifikationen veröffentlicht. Weitere Klärungen und gesetzgeberische Maßnahmen seitens der Steuerverwaltung sind erforderlich. Details über die Softwaresysteme der Dienstleister und die staatliche Infrastruktur werden voraussichtlich bis Mitte 2019 abgeschlossen sein.

Bis zur Implementierung des neuen Berichtsrahmens, bei dem die Rechnungsdaten in Echtzeit zur gleichen Zeit wie die Rechnung gemeldet werden, arbeitet die AADE an der Alternative, dass die Rechnungsdaten regelmäßig nur vom Aussteller und nicht vom Käufer gemeldet werden. Dies sollte den Gesamtaufwand im Rahmen der Berichterstattung minimieren und die Eindeutigkeit der Daten sicherstellen. Der Käufer wird in der Lage sein, das entsprechende Berichtsfeld in TaxisNet zu ändern, sofern die Rechnungsdaten des Lieferanten nicht ausreichen.

B2G-Transaktionen

Am 29. Oktober 2018 veröffentlichte die Regierung einen Gesetzesentwurf zur Umsetzung der Richtlinie 2014/55/EU über die elektronische Rechnungsstellung im öffentlichen Beschaffungswesen; dieser muss jedoch noch verabschiedet werden. Der Gesetzesentwurf macht die elektronische Rechnungsstellung sowohl für den Lieferanten als auch für den Käufer bzw. die entsprechende Regierungsbehörde in Szenarien des öffentlichen Beschaffungswesens ab dem 1. April 2019 verbindlich.

Chance für einen strukturellen Wandel

Die AADE hat klargestellt, dass die obligatorische elektronische Rechnungsstellung ohne eine Art von kombinierter Transaktionsberichterstattung unvollständig wäre. Die Daten sollten einmal und nicht mehrmals erstellt werden, wie es derzeit der Fall ist. Daher erwarten wir in Griechenland eine Art „Clearance“-Modell für die elektronische Rechnungsstellung. Zum jetzigen Zeitpunkt ist es noch zu früh, die Reform als ähnlich wie in Italien („echte“ elektronische Rechnungsstellung) oder eher wie in Ungarn (Berichterstattung in Echtzeit, sobald die Rechnung ausgestellt wurde) einzustufen. Griechenland steht eindeutig im Einklang mit dem Paradigmenwechsel der EU hin zu einer verstärkten staatlichen Kontrolle über Transaktionsdaten und ist sich der Vorteile einer strengeren Einhaltung der Steuervorschriften und von Maßnahmen zur Schließung seiner Steuerlücke bewusst.

Auch wenn die neuen Maßnahmen von vielen Personen in Griechenland nicht begrüßt werden – ganz im Geiste einer entschiedenen Opposition gegen die Sparmaßnahmen der EU, die in der Vergangenheit zu Protesten und sozialen Unruhen geführt haben –, sind diese neuen Maßnahmen gut positioniert, um der griechischen Steuerverwaltung und der Regierung eine Chance für strukturelle Veränderungen zu geben. Der Einsatz von Technologie wird eine effektivere Steuerkontrolle und -durchsetzung sowie ein effizienteres steuerliches Umfeld für Unternehmen ermöglichen, was zu einem positiven Dominoeffekt für die künftige Umstrukturierung und den Wiederaufbau der griechischen Wirtschaft führen wird.

Jetzt sind Sie dran

Finden Sie heraus, wie Sovos Unternehmen in Griechenland und auf der ganzen Welt dabei unterstützt, die Vorschriften für die elektronische Rechnungsstellung einzuhalten.

Unternehmen, die mit der Einhaltung der italienischen Frist für die elektronische Rechnungsstellung vom 1. Januar zu kämpfen haben, werden von finanziellen Sanktionen befreit, wenn sie ihre Rechnungen zum Zeitpunkt der Lieferung nicht sofort ausstellen können. Es scheint jedoch, dass die italienische Steuerbehörde die Einführung des Systems nicht verzögern wird.

Die Regierung hatte erklärt, dass Rechnungen, die nach dem 1. Januar nicht dem neuen Mandat entsprechen, mit Strafen in Höhe von 90 bis 180 Prozent der geltenden Steuer belegt werden. Dementsprechend wird die Steuerbehörde Rechnungen, die nicht korrekt formatiert oder nicht über das neue SDI-Berichtssystem ausgestellt wurden, als nicht konform betrachten.

Viele Unternehmen, insbesondere kleinere Firmen, hatten jedoch Probleme beim Übergang von ihren bestehenden Prozessen auf das neue Regelwerk für die elektronische Rechnungsstellung, das eine elektronische Rechnungsfreigabe in Echtzeit über die staatlich betriebene Plattform Sistema di Interscambio (SDI) erfordert.

Als Reaktion auf die Bedenken der Unternehmen öffnet sich die Regierung für eine Art Karenzzeit: Anstatt die Einführung der elektronischen Rechnungsstellung als solche zu verschieben, verzichtet Italien auf Strafen für die verspätete Übermittlung der Rechnungen. Darüber hinaus wird Italien ab Juli 2019 die Hauptregel für den Zeitpunkt der Rechnungsstellung lockern, was den Unternehmen mehr Flexibilität im Prozess der elektronischen Rechnungsstellung ermöglicht.

Unternehmen in Italien erhalten Karenzzeit für Strafen bei der elektronischen Rechnungsstellung

Die neuen Strafbestimmungen sehen eine kurze Karenzzeit vor. Die Steuerbehörde wird keine Strafen für elektronische Rechnungen anwenden, die vom SDI innerhalb der Umsatzsteuer-Abwicklungsfrist, zu dem die Rechnung gehört, ausgestellt und verrechnet werden – d. h. bis zum 15. des Folgemonats, in dem die Rechnung ausgestellt und folglich verrechnet werden sollte (gemäß der Verordnung Nr. 100 aus dem Jahr 1998, aktualisiert 2018). Für elektronische Rechnungen, die das SDI bis zum Ende der folgenden Umsatzsteuer-Abwicklungsfrist (normalerweise bis zum Ende des Folgemonats) ausstellt und verrechnet, reduziert die Steuerbehörde die Strafe um 80 Prozent.

Wenn ein Unternehmen zum Beispiel am 1. Januar keine Rechnungen in Übereinstimmung mit den Vorschriften übermitteln kann, kann es die Übermittlung einer Rechnung, die bis zum 15. Februar hätte ausgestellt werden müssen, verzögern, ohne dass für diese Verzögerung Gebühren anfallen. Wenn das Unternehmen noch mehr Zeit benötigt, kann es die Übertragung von Rechnungen über das SDI bis zum 15. März verzögern und eine 80-prozentige Ermäßigung der regulären Strafe zahlen.

Italien erleichtert den Zeitplan für die Ausstellung elektronischer Rechnungen

Italien lockert auch seine Anforderungen an den Zeitpunkt der Rechnungsausstellung. Seit 1972 sieht das italienische Mehrwertsteuergesetz vor, dass Lieferanten entsprechende Rechnungen an die Regierung am Ort der Lieferung ausstellen müssen. Ab Juli können die Lieferanten jedoch innerhalb von 10 Tagen nach der Lieferung Rechnungen über die SDI-Plattform ausstellen. Rechnungen, die nicht vom SDI verrechnet werden, sind für steuerliche Zwecke nicht gültig, sodass die Ausstellung einer Rechnung innerhalb von 10 Tagen zu Verzögerungen beim Zahlungseingang führen kann.

Für Unternehmen, die in Italien tätig sind, ist die Erleichterung willkommen. Sie ist aber auch ein Zeichen dafür, dass die elektronische Rechnungsstellung in Italien planmäßig vorankommt. Das bedeutet, dass Unternehmen mit Niederlassung in Italien ihre Systeme bis Mitte Februar auf die Erfüllung des neuen Mandats vorbereiten müssen oder mit Strafen rechnen müssen.

Fazit: Was dies für die Geschäftstätigkeit in Italien bedeutet

Aus den jüngsten Entwicklungen geht auch hervor, dass sich die Vorschriften für die elektronische Rechnungsstellung in Italien jederzeit ändern können. Das Problem wird exponentiell schwieriger zu lösen, wenn Unternehmen weltweit ähnlichen Veränderungen gegenüberstehen. Die Einführung eines Systems, das die elektronische Rechnungsstellung automatisiert und eine zentrale Datenquelle sowohl in der Kreditoren- als auch in der Debitorenbuchhaltung bietet, ist daher von wesentlicher Bedeutung.

Jetzt sind Sie dran

Sovos unterstützt Unternehmen in Italien seit mehr als einem Jahrzehnt bei allen Fragen der Compliance. Finden Sie heraus, wie Sovos seine Kunden vor Strafen, stornierten Lieferungen und anderen potenziell teuren Fallstricken der elektronischen Rechnungsstellung bewahrt.

Unternehmen, die sich mit komplexen Umsatz- und Verbrauchssteuerermittlungen, Umsatzsteuerregelungen und anderen steuerlichen Herausforderungen auf der ganzen Welt befassen, wissen, dass SAP allein nicht in der Lage ist, die von Land zu Land unterschiedlichen Anforderungen zu erfüllen. Da der Support und die Updates für ECC und R3 von SAP auslaufen, müssen Unternehmen auf HANA umsteigen, um ihre Systeme auf dem neuesten Stand zu halten. Mit diesem unvermeidlichen Wechsel zu S/4HANA oder HANA Enterprise Cloud ist jetzt der perfekte Zeitpunkt, um einen Schritt zurückzutreten und eine umfassende Strategie für das weltweite Steuermanagement zu entwickeln.

SAP-Anwender müssen bis 2025 auf HANA migrieren – die Mehrheit hat diesen Prozess jedoch noch nicht begonnen. Da der Umzug größere Änderungen an der ERP-Infrastruktur erfordert, sollten SAP-Anwender mit globaler Geschäftstätigkeit die einmalige Gelegenheit nutzen, bei der Implementierung strategischer vorzugehen. Mit dem richtigen Ansatz können Unternehmen ihre Lösungen so zukunftssicher machen, dass sie mit den ständigen Änderungen der Steuervorschriften in Lateinamerika, Europa und darüber hinaus Schritt halten können.

Erfahren Sie, wie Sie bei einem SAP S/4HANA-Upgrade-Projekt im Zuge einer modernen Steuerabwicklung etwaige Betriebsunterbrechungen minimieren können: Lesen Sie Vorbereitung von S/4HANA für eine kontinuierliche Steuerkonformität und lassen Sie Ihr Unternehmen nicht durch die Anforderungen eines modernen Steuerwesens aus der Bahn werfen.

Regierungen auf der ganzen Welt implementieren Technologien für die Durchsetzung von Steuern. Um Schritt zu halten, müssen Unternehmen die Digitalisierung der Steuern zu einer Kernsäule ihrer HANA-Migrationen machen.

Bei der Umstellung auf HANA müssen Unternehmen die neue Steuerwelt berücksichtigen, die unter anderem Folgendes umfasst:

Fortlaufendes Änderungsmanagement – Unternehmen müssen in der Lage sein, größere Steuerreformgesetze und kleinere Änderungen von Steuersätzen und -bereichen zu antizipieren und sich schnell daran anzupassen, ohne dabei den Betrieb zu stören oder Verstöße zu riskieren.

Interne Prozesse – Compliance erfordert oft Änderungen an grundlegenden Prozessen, Verfahren und Technologien, die von globalen Unternehmen eingesetzt werden. In Lateinamerika beispielsweise kann die Logistik durch die Mehrwertsteuerbestimmungen beeinträchtigt werden, da in vielen Ländern elektronische Rechnungen als Frachtbrief vorgeschrieben sind, die erstellt werden, bevor Produkte versendet werden können.

Erforderliche Automatisierung – Die Standardisierungsanforderungen in Lateinamerika und Europa sind darauf ausgerichtet, Fehler und Datenabweichungen schnell zu identifizieren, indem papierbasierte Berichte zugunsten automatisierter Prozesse eliminiert werden. Unternehmen müssen ihre eigenen Abläufe automatisieren, um Fehler und Auslöser für Steuerprüfungen zu vermeiden.

Die Umstellung auf S/4HANA oder HANA Enterprise Cloud erfordert, dass Unternehmen alle ihre Prozesse, Anpassungen und Add-ons von Drittanbietern auf die neue Plattform übertragen. Daher gibt es mehrere kritische Überlegungen.

Was und wann migrieren

Da die SAP-ERP-Systeme der meisten Unternehmen über viele Jahre hinweg aufgebaut und angepasst wurden, werden viele Unternehmen von einem schrittweisen Ansatz zur HANA-Implementierung profitieren. Die weniger individuell angepassten Module wie Finanzbuchhaltung (FI) und Controlling (CO) werden leichter zu verschieben sein als die Materialwirtschaft (MM) oder der Vertrieb (SD), für die ein langfristiger Plan für Anpassungen erforderlich ist.

Was passiert mit Anpassungen und Anwendungen von Drittanbietern?

Viele SAP-Konfigurationen sind zu einem Flickenteppich aus benutzerdefiniertem Code und Zusatzanwendungen geworden. Dies gilt insbesondere, wenn es um die Ermittlung der Umsatz- und Verbrauchssteuer, die elektronische Rechnungsstellung und die Einhaltung der Umsatzsteuer und das Berichtswesen geht, da die Anforderungen in den verschiedenen Gerichtsbarkeiten eines Unternehmens sehr unterschiedlich sind. Der Wechsel zu HANA bietet den Unternehmen die Möglichkeit zur Konsolidierung, wobei lokale Konfigurationen zugunsten einer globalen Strategie eliminiert werden. Unternehmen, die proaktiv planen, können dazu beitragen, dass die nächsten 15 Jahre vereinfacht werden, ohne die ständig wechselnden Konfigurationen, die in den vergangenen 15 Jahren durch die digitale Transformation der Regierungen erforderlich waren.

Jetzt sind Sie dran

Bei einer bevorstehenden Migration zu SAP HANA müssen Unternehmen eine Lösung in Betracht ziehen, die SAP als zentrale Datenquelle aufrechterhält und gleichzeitig mit den ständigen Änderungen der Vorschriften Schritt hält. Hier erfahren Sie, wie Sovos Unternehmen dabei hilft, genau das zu tun und den Wert ihrer HANA-Implementierung zu sichern

Royal Philips steigt mit Sovos auf SaaS um

Fallstudie

Royal Philips

Durch den Einsatz der Sovos-Lösung Business to Government Reporting konnte Royal Philips unnötige manuelle Infrastrukturwartungen abschaffen und seinen Berichtsprozess verbessern.

Zusammenfassung

Unternehmerische Herausforderungen

Über 140 Legacy-Systeme stellten eine große Belastung für den Philips-Support dar und nahmen viele interne Ressourcen in Anspruch.

Um neue NF-e verarbeiten zu können, musste die vorhandene Plattform vor Ort ohnehin deutlich überarbeitet werden.

Lösung

Die veraltete Lösung vor Ort wurde durch Sovos Business to Government Reporting ersetzt. Dadurch konnten die Arbeiten für die manuelle Infrastrukturwartung entfallen.

Vorteile

Philips konnte die Wartungskosten um 80 Prozent senken. Gleichzeitig stieg die Mitarbeiterproduktivität um 25 Prozent.

Zudem profitiert das Unternehmen von automatisierten Berichtsprozessen und konnte interne Ressourcen von Berichtsaufgaben abziehen.

Das Unternehmen

Das niederländische Unternehmen Royal Philips entwickelt sinnvolle Innovationen in den Bereichen Gesundheitswesen, Lifestyle und Beleuchtung, die das Leben besser machen. Das Unternehmen mit Hauptsitz in Amsterdam ist Marktführer bei der Versorgung von Herz- und Akutpatienten sowie im Bereich häusliche Pflege, energieeffizienten Beleuchtungslösungen und neuen Beleuchtungsanwendungen, Rasur und Körperpflege für Männer sowie Mundgesundheit.

Die Herausforderung

Mit seiner globalen Architektur und seiner IT-Abteilung unterstützt Philips verschiedene Geschäftsbereiche in Brasilien durch Innovationen und Support. Die Technologie veraltete jedoch allmählich, und die mehr als 140 Legacy-Systeme bei Philips verursachten schon bei der jährlichen Routinewartung erheblichen Arbeitsaufwand. Das Problem verschärfte sich noch, als ein Upgrade für das bei Philips vorhandene lokale System notwendig wurde.

Die Lösung

Philips musste entweder sein vorhandenes System aufwendig für elektronische Rechnungen (NF-e) nachrüsten, wodurch die Infrastruktur intakt geblieben wäre, oder eine SaaS-Lösung finden, mit der die erforderlichen Prozesse effizienter ausgeführt werden können. Das Unternehmen analysierte den Markt und kam zu der Erkenntnis, dass es sich von seinen veralteten Verfahren lösen musste.

„Unsere größte Herausforderung bestand darin, dass die ERP-Plattform bei Philips die Grundlage der globalen IT-Architektur und -Strategie war … das internationale Team befürwortete das [Sovos]-System nicht nur, die Lösung wurde zum Bestandteil der gesamten Architekturstrategie.“

Alexander Quinze

CIO und Head of Operational Excellence bei Royal Philips

Die Vorteile

Durch die Einführung von Sovos Business to Government Reporting konnte Philips die Wartungskosten um 80 Prozent senken, weil man nicht mehr selbst für das Infrastrukturmanagement verantwortlich war. Außerdem konnten interne Ressourcen von dem mühsamen Berichtsprozess abgezogen werden.

Die Resultate

Dank der Verfügbarkeit und Zuverlässigkeit der Sovos-Plattform konnte Philips die Produktivität seiner Mitarbeiter in allen Geschäftsbereichen der multinationalen Niederlassung in Brasilien um 25 Prozent steigern. Die Migration verlief glatt und ohne Beeinträchtigungen des Tagesgeschäfts. Ein Enterprise-Supportteam gewährleistet den laufenden Betrieb mit einem Service Level Agreement (SLA) mit 99,9 Prozent Verfügbarkeit.

Für Philips war die Art dieses Produkts völlig neu, deshalb wurde die Sovos-Lösung von einem IT-Team des Unternehmens auf Herz und Nieren geprüft. Aus dieser Bewertung ergab sich nur eine kleine Änderung bei der endgültigen Architektur, die durch eine firmenspezifische Sicherheitsanforderung notwendig wurde. Nach der erfolgreichen Einführung in Brasilien hat Philips die Chance, die Lösung jetzt auch in anderen lateinamerikanischen Ländern einzusetzen, in denen man tätig ist.

Warum Sovos?

Nach einem strengen Auswahlverfahren, an dem vier Anbieter teilnahmen, entschied sich Philips für die regionale Plattform Sovos Business to Government Reporting. Dass Sovos die Berichtsprozesse automatisieren und die manuelle Wartung eines komplexen Systems damit entfallen konnte, war für Philips eine enorme Erleichterung.

Das Projekt wurde in zwei Phasen durchgeführt. Die Erzeugung der elektronischen Rechnungen (NF-e) hatte oberste Priorität. Die unternehmensweite Einführung erfolgte danach innerhalb von drei Monaten schrittweise.