Il protocollo dell’Irlanda del Nord relativo alle merci che si spostano dalla Gran Bretagna all’Irlanda del Nord continua a causare problemi, portando a chiedere di sospenderlo attraverso l’articolo 16. Ma allo stesso tempo, alcuni politici del NI stanno cercando di capitalizzare sulla possibilità di investimenti interni da parte di società che possono trarre vantaggio dalla presenza sia nel Regno Unito che nel mercato unico allo stesso tempo. Questo sarà un interessante cerchio da quadrare.

Per le merci che si spostano dalla Gran Bretagna all’UE, è stato necessario rivedere le catene di approvvigionamento e la conformità IVA, soprattutto quando il fornitore GB è tenuto a importare le merci. Qui abbiamo il problema della teoria che si scontra con la realtà, richiedendo una revisione dei piani.

Molti fornitori britannici che vendono beni nell’UE hanno deciso che un buon approccio sarebbe stato quello di ottenere un numero di partita IVA nei Paesi Bassi e quindi importare i beni in base a una licenza ex articolo 23 per differire l’IVA all’importazione nella dichiarazione IVA – un regime semplice da istituire e gestire. Tuttavia, ai sensi del codice doganale dell’Unione, chiunque importi merci nell’UE deve essere stabilito nell’UE o nominare un «agente doganale indiretto» stabilito nell’UE.

Dopo aver accettato tale nomina, l’entità dell’UE diventa solidalmente responsabile con l’importatore per l’IVA e il dazio dovuti. Non sorprende che sia difficile trovare aziende in grado di offrire tale servizio. Nel 2020, l’organismo che rappresenta gli spedizionieri in Germania ha suggerito che tali nomine non dovrebbero essere accettate a causa del rischio finanziario. Per molte aziende del Regno Unito, l’unica soluzione è stata quella di creare una società nell’UE, spesso nei Paesi Bassi, per importare a loro nome.

La Brexit ha anche causato problemi alle aziende del Regno Unito che forniscono apparecchiature necessarie per essere installate in fabbriche o altri locali, come parti di linee di produzione di produzione.

Nell’ambito del mercato unico c’è una semplificazione per tali forniture. Il venditore può trasferire i beni in un altro Stato membro per installarli presso il cliente che contabilizza l’imposta sugli acquisti dovuta sui beni. Questo perché non è necessario che il fornitore abbia un numero di partita IVA locale nello Stato membro in cui sono installate le merci.

Dopo la Brexit, i fornitori che spediscono merci dalla Gran Bretagna all’UE per l’installazione non sono più in grado di utilizzare questa semplificazione. Invece, il fornitore del GB deve ora importare le merci nell’UE e quindi effettuare una vendita. Se le merci sono importate e installate in uno Stato membro in cui l’inversione contabile estesa si applica alla vendita, si verificherà un problema di flusso di cassa relativo all’IVA all’importazione pagata. Le richieste devono essere presentate ai sensi della tredicesima direttiva e, se lo Stato membro interessato applica il concetto di «reciprocità», allora la richiesta può essere respinta.

La «reciprocità» consente a uno Stato membro di rifiutare il rimborso dell’IVA ai contribuenti di paesi terzi che non consentono rimborsi IVA ai contribuenti dello Stato membro. Lo Stato membro pubblica normalmente un elenco di paesi terzi che possono presentare domande quando viene invocata la reciprocità.

Prima della Brexit, non c’era bisogno che il Regno Unito fosse in una lista del genere, quindi questo rappresenta ora un rischio reale. Alcuni Stati membri, tra cui la Spagna, hanno aggiunto il Regno Unito alla loro lista subito dopo la Brexit. Se queste sottili complessità non vengono considerate prima di concordare una transazione, le conseguenze del flusso di cassa potrebbero essere gravi, quindi la pianificazione è essenziale.

Le imprese devono inoltre assicurarsi di essere preparate ai cambiamenti che sono entrati in vigore il 1° gennaio 2022.

Ai sensi dell’accordo commerciale e di cooperazione UE-Regno Unito, le merci esportate dalla Gran Bretagna nell’UE con origine britannica sono esenti da dazi all’importazione. In alcune situazioni, gli esportatori richiedono ai loro fornitori informazioni sull’origine delle merci che forniscono.

Fino al 31 dicembre 2021, un esportatore di merci dalla Gran Bretagna nell’UE non aveva bisogno di essere in possesso di una dichiarazione del fornitore quando presentava un’attestazione di origine che il cliente doveva utilizzare per richiedere l’aliquota del dazio zero sulle importazioni nell’UE. È sufficiente che l’esportatore sia sicuro che le norme di origine siano rispettate e compia ogni sforzo per ottenere le dichiarazioni dei fornitori in modo retroattivo.

Supponiamo che un esportatore del Regno Unito ritenga che una dichiarazione del fornitore non sia disponibile retroattivamente. In tal caso, devono informare il cliente dell’UE che dovrà considerare l’impatto sulle importazioni che hanno effettuato.

Se un esportatore non è in grado di soddisfare una richiesta ufficiale di verifica dell’origine delle merci essendo il Regno Unito, il cliente dell’UE sarà tenuto a pagare l’intera aliquota del dazio a posteriori.

A partire dal 1° gennaio 2022, un esportatore deve essere in possesso di una dichiarazione del fornitore, se richiesto, al momento della dichiarazione di origine al cliente o è dovuta l’aliquota piena del dazio doganale. Questa modifica significativa delle norme avrà un impatto su tutte le imprese che esportano nell’UE, compresi i rivenditori al dettaglio di e-commerce che vendono beni superiori a 150 EUR.

Agisci

Scopri i vantaggi che un fornitore di servizi gestiti può offrire per alleggerire gli oneri di conformità IVA della tua azienda.

In un post sul blog all’inizio di quest’anno, abbiamo scritto di come diversi paesi dell’Europa orientale abbiano iniziato a implementare controlli continui delle transazioni (CTC) per combattere la frode fiscale e ridurre il divario IVA. Tuttavia, è stato un anno ricco di eventi con molti nuovi sviluppi nella regione, quindi diamo un’occhiata più da vicino ad alcuni dei cambiamenti all’orizzonte.

LETTONIA

La Lettonia ha recentemente rivelato i suoi nuovi piani di regime CTC. Il governo lettone ha approvato un rapporto preparato dal ministero delle Finanze per implementare un sistema di fatturazione elettronica nel paese. Il concetto descritto nella relazione prevede l’introduzione della fatturazione elettronica come obbligatoria per le transazioni B2B e B2G a partire dal 2025 nell’ambito del quadro PEPPOL. I dettagli sul sistema, compresa la legislazione e la documentazione tecnica, sono attesi a tempo debito.

Serbia

La Serbia è un altro paese che si sta muovendo rapidamente verso un quadro CTC e, a quanto pare, varie parti interessate trovano questo movimento piuttosto rapido. Il Ministero delle Finanze ha recentemente annunciato che, su richiesta di un periodo di transizione per adattarsi al nuovo sistema di fatture elettroniche, ha deciso di posticipare la data di entrata in vigore della liquidazione CTC per le transazioni B2G fino alla fine di aprile 2022. Va notato che non ci sono stati ritardi per quanto riguarda le transazioni B2B.

Secondo il calendario rivisto:

Dal 1° maggio 2022: la fatturazione elettronica B2G attraverso un portale CTC diventerà obbligatoria

Dal 1° luglio 2022: tutti i contribuenti saranno obbligati a ricevere e memorizzare le fatture elettroniche

Dal 1° gennaio 2023: tutti i contribuenti saranno obbligati a emettere fatture elettroniche B2B attraverso il sistema CTC.

SLOVENIA

Anche la Slovenia sta cercando di introdurre i CTC. Nel giugno 2021, il Ministero delle Finanze ha presentato un progetto di legge al parlamento sloveno, volto a introdurre la fatturazione elettronica B2B obbligatoria nel paese. Secondo il progetto di regolamento, tutte le entità commerciali sarebbero obbligate a scambiare fatture elettroniche esclusivamente nelle loro transazioni reciproche (B2B). Nel caso di transazioni B2C, i consumatori possono scegliere di ricevere le loro fatture in formato elettronico o cartaceo. Tuttavia, il Ministero delle Finanze ha ritirato il progetto di legge a causa di disaccordo con varie parti interessate, ma intende rivederlo semplificando il processo e riducendo l’onere amministrativo per le imprese.

Le discussioni sull’introduzione dei CTC nel paese continuano tra le varie parti interessate, ad esempio la Camera di commercio locale. Tuttavia, visto che le elezioni nazionali sono attese in Slovenia nell’aprile 2022, la riforma del CTC non dovrebbe guadagnare molta trazione prima dell’estate 2022 al più presto.

Slovacchia

All’inizio di quest’anno, abbiamo riferito che il Ministero delle Finanze slovacco aveva preparato un progetto di legge per introdurre uno schema CTC. L’obiettivo era ridurre il divario IVA della Slovacchia alla media dell’UE e ottenere informazioni in tempo reale sulle transazioni commerciali sottostanti. La consultazione pubblica per il disegno di legge è stata completata nel marzo 2021. Tuttavia, all’epoca non è stata pubblicata alcuna sequenza temporale di lancio.

Negli ultimi mesi, il governo slovacco ha lanciato il sistema CTC e pubblicato una nuova documentazione. Il sistema CTC si chiama Electronic Invoice Information Systems (IS EFA, I nformačný systém elektronickej fakturácie) ed è un processo unificato di circolazione elettronica delle fatture e invio di dati strutturati dalle fatture all’amministrazione finanziaria. La tempistica per l’introduzione graduale dell’entrata in vigore è la seguente:

Fase 1: da gennaio 2022, sarà introdotta la fatturazione elettronica CTC per le transazioni B2G, G2G e G2B; e

Fase 2: da gennaio 2023, verrà introdotta la fatturazione elettronica CTC per le transazioni B2B, B2C e G2C.

Polonia

Ci sono stati seri sviluppi riguardo al quadro e al sistema CTC della Polonia, il Krajowy System e-Faktur (KSEF). La legislazione CTC è stata infine adottata e pubblicata nella Gazzetta ufficiale il 18 novembre 2021. A partire da gennaio 2022, KSeF diventa un sistema volontario, il che significa che non vi è alcun obbligo di utilizzare questo sistema di fatturazione elettronica nelle transazioni B2B. Si prevede che il sistema sarà obbligatorio nel 2023, ma non è stata ancora fissata una data per il mandato.

Romania

Con il più grande divario IVA nell’UE (34,9% nel 2019), la Romania si sta anche muovendo verso l’introduzione di un regime CTC per semplificare la riscossione delle imposte per migliorare e rafforzare la riscossione dell’IVA combattendo al contempo l’evasione fiscale. Nell’ottobre 2021, l’ordinanza governativa di emergenza (GEO) n. 120/2021 ha introdotto il quadro giuridico per l’attuazione di e-Factura, regolando la struttura del processo di fatturazione elettronica rumeno e creando il quadro per le specifiche tecniche di base del sistema di fatturazione elettronica CTC. Mentre la rumena e-Factura è stata pubblicata come sistema volontario il 6 novembre 2021, non è stata ancora pubblicata alcuna tempistica per un mandato. I fornitori nelle transazioni B2B e B2G possono scegliere di utilizzare questo nuovo sistema di fatturazione elettronica ed emettere le loro fatture elettroniche nel formato strutturato rumeno attraverso il nuovo sistema.

Risparmia tempo ed energie preparando file SAF-T a prova di audit, completi e pronti all’invio

Contattaci: scopri di più sulle Soluzioni SAF-T di Sovos con il nostro team di esperti.

Data extraction, analysis and file generation

Automatizza il processo di preparazione di file SAF-T affidabili, precisi e conformi

Il SAF-T (Standard audit file for tax) è uno standard internazionale per lo scambio elettronico di dati contabili tra le organizzazioni e le autorità fiscali nazionali o auditor esterni. Le amministrazioni fiscali lo utilizzano per raccogliere dalle aziende dati con un maggiore livello di dettaglio, sia su richiesta che con cadenze prestabilite. Sovos è in grado di gestire tutti i requisiti SAF-T in molteplici giurisdizioni, grazie a processi automatizzati che estraggono in modo fluido i dati necessari, li mappano con precisione per le strutture SAF-T nei più recenti formati legali, ed effettuano analisi approfondite sugli output SAF-T generati.

Sovos, grazie alla sua strategia a prova di futuro, offre la certezza di poter affrontare con successo gli obblighi di conformità in tutti i mercati. Le normative sulle imposte indirette, infatti, continuano a evolversi verso la rendicontazione elettronica e i sistemi di controllo continuativo (CTC) e questo impone di raccogliere dati con un livello di dettaglio sempre maggiore. La soluzione Sovos per il SAF-T prevede l’estrazione e l’analisi dei dati e la generazione degli output, offrendo ai clienti tutta la certezza di cui hanno bisogno.

Sperimenta una gestione end-to-end per la massima tranquillità in fatto di compliance con la soluzione completa SAF-T di Sovos

Migliora il processo decisionale con la piena visibilità dei dati di sistema, tramite un'interfaccia intuitiva e facile da usare.

Valuta la precisione, l'integrità e la qualità dei dati per garantire la conformità con gli obblighi SAF-T di ciascun Paese.

Effettua un'analisi diagnostica del tuo stato di salute finanziario e fiscale con una piattaforma cloud.

Ricontrolla i dati originati dall'ERP per stabilire se gli errori si siano verificati a livello di estrazione/mappatura o siano dovuti alla configurazione di sistema.

Effettua analisi dettagliate per individuare possibili anomalie nei dati.

Analizza la precisione sintattica per garantire la conformità del file e l'integrità e la qualità dei dati.

Ottimizza l'efficienza operativa individuando le anomalie fiscali che potrebbero provocare problemi all'azienda.

Garantisci la perfetta corrispondenza tra i dati SAF-T e i rendiconti finanziari in previsione degli inevitabili accertamenti.

Il pacchetto IVA sul commercio elettronico dell’UE è stato introdotto nel luglio 2021. I nuovi sistemi, One Stop Shop (OSS) e Import One Stop Shop (IOSS) apportano cambiamenti significativi al trattamento IVA e ai meccanismi di dichiarazione per le vendite a privati nell’UE.

Nell’ultimo della nostra serie di blog di FAQ, rispondiamo ad alcune delle domande più comuni poste sull’IOSS.

L’IVA IOSS è l’IVA riscossa al momento in cui la cessione ha luogo e successivamente rimessa all’autorità fiscale dello Stato membro di identificazione (MSI).

Secondo le vecchie norme, quando le merci importate da paesi terzi venivano vendute a privati, le normali fasi impongono al fornitore di contabilizzare l’IVA all’importazione, quindi contabilizzare l’IVA sulla cessione successiva (la vendita al privato) e quindi detrarre l’IVA all’importazione.

Invece, con IOSS, l’IVA sull’importazione è esente e solo l’IVA sulla fornitura successiva deve essere riscossa e versata all’autorità fiscale.

D: Che cos’è IOSS?

IOSS è l’abbreviazione di Import One Stop Shop. Si tratta di un regime speciale che semplifica gli obblighi di registrazione per i contribuenti che effettuano vendite a distanza di beni importati da paesi terzi a privati nell’UE.

Analogamente all’OSS, il regime IOSS consente ai contribuenti di registrarsi in un unico Stato membro dell’UE in cui contabilizzano l’IVA effettivamente dovuta in altri Stati membri.

Ecco un esempio. Un’azienda registrata per IOSS nei Paesi Bassi, può contabilizzare le sue vendite a clienti tedeschi, francesi, italiani, polacchi ecc. Nel suo reso IOSS olandese, evitando così l’obbligo di registrarsi in più giurisdizioni.

Altri vantaggi dell’utilizzo degli schemi sono:

Facendo uso dell’esenzione dall’IVA all’importazione.

All’importazione non sono dovuti dazi doganali.

Il regime, tuttavia, è limitato alle spedizioni fino a 150€. Inoltre, l’iscrizione al regime richiede un’attenta analisi del profilo del contribuente, del modo in cui è strutturata la catena di approvvigionamento e di altri fattori. Tutto ciò inciderebbe sull’ammissibilità delle imprese al regime e sui requisiti richiesti in alcuni casi per nominare un tipo speciale di rappresentante ai fini del regime.

Se tale rappresentante è richiesto, saranno responsabili in solido con gli obblighi IOSS del contribuente. È anche importante notare che tale rappresentante deve essere stabilito nell’UE.

D: Cos’è un numero IOSS?

Un numero IOSS è l’identificazione specifica per il regime IOSS che viene designata dall’MSI (il paese in cui il contribuente è ammissibile o decide di registrarsi per il regime) ai contribuenti che hanno deciso di utilizzare questo meccanismo.

Sebbene l’identificazione IOSS sia un tipo di identificazione IVA, non è una registrazione IVA residente effettiva nell’MSI.

Invece, è un numero IOSS specifico ai fini dello schema. In questo senso, solo il tipo di forniture ammissibili può essere contabilizzato utilizzando il numero IOSS e la registrazione IOSS. Nel caso in cui il contribuente effettui altri tipi di prestazioni che richiedono una regolare registrazione IVA, quest’ultima dovrebbe essere ottenuta ai fini della conformità.

D: Quanto costa IOSS?

Il costo della conformità IOSS può variare in base a diversi fattori. Ciò sarebbe influenzato in ultima analisi da:

La portata e la qualità del servizio offerto da diversi fornitori. Ad esempio, un fornitore a basso costo avrebbe il prezzo migliore, ma non offrirà l’intera gamma di servizi di conformità in termini di controlli dettagliati dei dati, comunicazione istantanea con i clienti, fornitura di conformità o servizi di consulenza ad hoc. D’altra parte, i fornitori di fascia media sarebbero i più adatti a fornire un prezzo equilibrato che avrebbe il valore aggiunto di un servizio più coerente, coerente e di qualità superiore.

L’obbligo di nominare un rappresentante IOSS stabilito nell’UE. Ad esempio, se un contribuente dovesse nominare tale rappresentante, il costo sarebbe più elevato in quanto quest’ultimo sarebbe responsabile in solido per quanto riguarda gli obblighi IOSS del contribuente.

D: Chi ha bisogno di un numero IOSS?

Un numero IOSS è richiesto per qualsiasi contribuente che desideri utilizzare il regime speciale IOSS. Questo meccanismo non è obbligatorio, quindi non vi è alcun obbligo di richiedere un numero IOSS.

Tuttavia, è consigliabile che qualsiasi contribuente che effettua forniture ammissibili alla segnalazione utilizzando IOSS consideri questa opzione in quanto presenta alcuni vantaggi considerevoli. Naturalmente, la considerazione dovrebbe includere anche i numerosi requisiti e condizioni che devono essere soddisfatti se una persona sceglie di utilizzare lo schema IOSS.

D: Qual è la differenza tra IOSS e OSS?

Entrambi sono regimi speciali utilizzati per semplificare gli obblighi di registrazione per i contribuenti coinvolti nelle forniture B2C. Offrono un’opzione per contabilizzare l’IVA, che è dovuta in più giurisdizioni IVA dell’UE, utilizzando un’unica registrazione e una sola dichiarazione IOSS o OSS.

La differenza tra i due sistemi è rappresentata dai diversi tipi di forniture che possono essere contabilizzati. Più precisamente:

Gli IOSS possono essere utilizzati solo per contabilizzare la vendita a distanza B2C di merci importate da paesi terzi, per cui le forniture ammissibili sono limitate a un unico valore di spedizione fino a 150 EUR.

L’OSS può essere utilizzato per contabilizzare le vendite a distanza intracomunitarie B2C di beni indipendentemente dal valore della spedizione.

Considerando quanto sopra, la differenza principale è che con IOSS le merci si trovano in un paese terzo (al di fuori del territorio doganale dell’UE) al momento della vendita, mentre con OSS le merci si trovano all’interno del territorio dell’UE.

D: Devo registrarmi per IOSS?

No, lo IOSS è attualmente un regime facoltativo per i contribuenti. Se non utilizzate, le prestazioni del contribuente sono soggette alle norme normali e, a seconda del modo in cui la prestazione è strutturata, può essere richiesta una normale registrazione IVA.

D: Cos’è il codice fiscale IOSS?

Il codice fiscale IOSS è il numero di partita IVA IOSS assegnato a un contribuente che ha scelto di aderire al regime IOSS. Non è un normale numero di partita IVA che viene assegnato nel corso di una normale registrazione IVA, ma viene invece utilizzato per identificare un contribuente specificamente ai fini del regime.

Inoltre, in termini più pratici, il numero IOSS deve essere indicato in modo specifico su ogni spedizione/fornitura al fine di identificarlo come ammissibile ai sensi dell’IOSS in quanto ciò consentirebbe di:

1Procedure doganali più rapide

Esenzione dell’IVA all’importazione

Non verranno addebitati dazi doganali

L’IVA sulla fornitura da contabilizzare nell’ambito della dichiarazione IVA IOSS mensile del contribuente

Nel nostro blog precedente, abbiamo completato il ciclo di conformità con gli audit delle autorità fiscali. Tuttavia, questa non è la fine delle sfide che le aziende devono affrontare per rimanere conformi nei paesi in cui hanno obblighi IVA. Le norme e i regolamenti sull’IVA cambiano così come le catene di approvvigionamento di un’azienda: queste devono essere attentamente riviste e intraprendere azioni appropriate in modo che l’azienda rimanga un reclamo.

Cambiamenti nella catena di fornitura

Le catene di approvvigionamento si sviluppano nel tempo per una serie di motivi: vengono apportate modifiche per migliorare l’efficienza, fornire una migliore esperienza del cliente nei tempi di consegna o a causa dell’ingresso in nuovi mercati. A volte, questi cambiamenti sono istigati dall’azienda che cerca l’ottimizzazione, mentre altri sono costretti da cambiamenti esterni come la Brexit che costringe le aziende che commerciano tra il Regno Unito e l’UE a modificare le catene di approvvigionamento dopo l’uscita del Regno Unito dall’UE.

Qualunque sia la ragione del cambiamento, è essenziale rivedere l’impatto sulla posizione IVA dell’azienda. Ciò comporta la determinazione degli obblighi IVA derivanti dalle nuove transazioni, di cui abbiamo parlato nel nostro blog precedente. È necessario un sistema di allerta precoce delle imminenti modifiche della catena di approvvigionamento in modo che possano essere riviste prima dell’inizio delle nuove transazioni. La chiave di tutto ciò è la consapevolezza dell’importanza dell’IVA all’interno dell’azienda; i cambiamenti della catena di approvvigionamento non possono essere rivisti se il team finanziario non ne è a conoscenza.

Inoltre, non è possibile annullare una transazione una volta che è stata effettuata, quindi l’azienda deve affrontare le conseguenze anche se sono negative. Un’azione proattiva può garantire che l’azienda entri nella nuova catena di fornitura preparata e consapevole di tutte le conseguenze.

Esistono diversi modi per strutturare una catena di approvvigionamento per raggiungere lo stesso obiettivo commerciale; possono avere implicazioni IVA diverse, quindi la considerazione delle conseguenze dovrebbe far parte del processo di valutazione per determinare la strategia appropriata.

Modifiche nella legislazione

Mentre le imprese possono controllare alcuni elementi di quando le loro catene di approvvigionamento cambiano, rispondere ai cambiamenti nella legislazione è molto più difficile.

Il primo passo è essere consapevoli di ciò che è cambiato. I cambiamenti possono avvenire su base paneuropea o in un singolo Stato membro, pertanto è necessario predisporre un meccanismo per identificare i cambiamenti non appena vengono annunciati. Spesso ciò richiederà un sostegno esterno, soprattutto se ci sono obblighi in più territori.

Una volta identificata la modifica, il passo successivo è determinare l’impatto sull’azienda. Alcune modifiche avranno un impatto minimo, mentre altre richiederanno un’azione proattiva per essere conformi alle nuove regole. Cambiamenti significativi possono richiedere una riprogettazione della catena di fornitura. Dovrebbe essere messo a punto un piano d’azione con responsabilità e scadenze chiare per gestire le modifiche necessarie.

Gestire nuovi mandati

L’UE ha visto l’introduzione di numerosi nuovi mandati negli ultimi anni, spesso relativi ai controlli continui delle transazioni (CTC), e questo è destinato a continuare mentre gli Stati membri cercano di ridurre il divario IVA.

Le ultime informazioni pubblicate dalla Commissione europea riguardano il 2019, dove il divario IVA era di 134 miliardi di euro. Sebbene ciò abbia mostrato una riduzione rispetto all’anno precedente, rappresenta ancora il 10,3% espresso come quota dell’IVA totale passiva fiscale.

I governi devono generare entrate in un mondo post-pandemico e affrontare il divario IVA fornisce una soluzione senza imporre oneri fiscali aggiuntivi in quanto comporta la riscossione di tasse che avrebbero già dovuto essere addebitate. Sulla base delle tendenze attuali, ci vorranno 13 anni per eliminare il divario, quindi sono necessarie nuove iniziative, da qui l’aumento dei CTC.

La gestione di questi nuovi mandati rappresenterà una sfida fondamentale per le imprese nei prossimi anni, poiché verranno introdotti in più Stati membri. Una strategia chiara è essenziale per evitare di essere sopraffatti da requisiti locali disparati.

In questa serie di blog, abbiamo esaminato gli aspetti chiave per garantire la conformità IVA continua. Una volta che i processi e i controlli necessari sono in atto, le aziende possono concentrarsi sul commercio sapendo che il rispetto dell’IVA è assicurato. Tuttavia, il mantenimento del rispetto dell’IVA è un processo continuo che dovrebbe essere costantemente rivisto per massimizzare l’efficienza e ridurre al minimo i rischi.

Il pacchetto IVA sul commercio elettronico dell’UE ha quasi sei mesi e le aziende avrebbero dovuto presentare la prima dichiarazione OSS (Union One Stop Shop) entro la fine di ottobre 2021. L’OSS dell’Unione fornisce una gradita semplificazione all’obbligo di essere registrati ai fini dell’IVA in più Stati membri quando si effettuano forniture di beni e servizi B2C intra-UE.

Sebbene si tratti di una semplificazione, ci sono diverse condizioni che devono essere soddisfatte su base continuativa per continuare a utilizzarla. La Commissione europea ha prodotto una serie di guide sull’applicazione del sistema operativo dell’Unione prima della sua introduzione che fornivano orientamenti sul suo funzionamento. Tuttavia, ci sono ancora diverse domande su come il sistema operativo dell’Unione interagisce con altri obblighi di conformità in vigore per i venditori di e-commerce in tutta l’UE.

Union OSS – interazione con Intrastat

Intrastat è il meccanismo dell’UE per fornire dettagli sugli scambi all’interno dell’UE in assenza di frontiere doganali. Si compone di due componenti: le dichiarazioni di spedizione presentate nello Stato membro in cui inizia il trasporto e le dichiarazioni di arrivo nello Stato membro di consegna.

Le imprese di commercio elettronico che vendono beni all’interno dell’UE devono rispettare da tempo gli obblighi Intrastat quando hanno superato le soglie di segnalazione. Per molte aziende è sorto un obbligo nello Stato membro da cui le merci vengono spedite, dato che le merci sono state consegnate in più altri paesi dell’UE, per cui le soglie sono state spesso superate.

Inoltre, anche i venditori più grandi del commercio elettronico avevano l’obbligo di presentare le dichiarazioni di arrivo nel paese di consegna della merce anche se non erano gli acquirenti delle merci. Il più grande potrebbe anche aver avuto l’obbligo di presentare dichiarazioni di spedizione nello Stato membro del proprio cliente a causa di merci restituite.

Non vi è alcuna menzione di Intrastat in nessuna delle guide della Commissione europea sull’OSS, quindi non viene fornita alcuna guida su come si applicherà quando un’azienda adotterà l’OSS dell’Unione. Inoltre, molti Stati membri non sembrano attualmente avere una posizione definitiva sull’interazione con il sistema operativo dell’Unione.

La situazione nello Stato membro di spedizione dei beni sembra chiara, ma ci sono potenzialmente delle complessità quando i beni vengono spediti da più di uno Stato membro, soprattutto se non esiste una partita IVA in tale paese. Sebbene ciò sia improbabile, ci sono circostanze in cui non è richiesta o addirittura consentita la registrazione ai fini IVA.

La vera complessità riguarda le dichiarazioni di arrivo Intrastat. Il principio dell’OSS dell’Unione è che non è richiesta alcuna registrazione IVA nello Stato membro del cliente per le forniture intra-UE. Potrebbero esserci altri motivi per una registrazione IVA, ma per molti venditori di e-commerce non dovranno essere registrati nello Stato membro di consegna.

Ciò solleva la questione se le dichiarazioni di arrivo siano necessarie in quei territori. Alcune autorità Intrastat hanno fornito indicazioni e quelle che hanno preso strade diverse. Alcuni sono chiari che non è richiesto per gli arrivi quando si utilizza il sistema operativo dell’Unione, mentre altri richiedono ancora che le dichiarazioni siano fatte anche se non è presente una registrazione IVA locale.

Continuiamo a monitorare la situazione e aggiorneremo ulteriormente non appena saranno disponibili ulteriori informazioni.

OSS sindacali e altre dichiarazioni

I venditori di beni nel commercio elettronico possono avere altri obblighi fiscali e di conformità nei paesi in cui consegnano le merci. Questi includono il rispetto delle norme locali per quanto riguarda le tasse ambientali. Ad esempio, in Romania esiste l’obbligo per i venditori di e-commerce di presentare le dichiarazioni del Fondo ambientale anche se l’azienda ha scelto di utilizzare l’OSS dell’Unione. Ciò crea complessità in quanto il numero di partita IVA rumeno viene normalmente utilizzato per presentare le dichiarazioni. Una registrazione separata sembra essere possibile per garantire il rispetto delle norme ambientali.

C’è anche un potenziale problema in Ungheria con l’imposta sul commercio al dettaglio che è dovuta dalle imprese con un fatturato superiore a 500 milioni di HUF. C’è ancora l’obbligo di pagare l’imposta anche se non vi è alcuna registrazione IVA a causa dell’OSS dell’Unione. Le aziende interessate dovranno assicurarsi di rimanere conformi.

Ci si possono aspettare problemi iniziali con qualsiasi nuovo regime, ma si sostiene che alcuni di questi avrebbero dovuto essere previsti e fornire una guida chiara, specialmente per Intrastat. È chiaro che alcune autorità non hanno affatto esaminato la questione prima dell’introduzione del sistema operativo dell’Unione. Continueremo a monitorare la situazione e a fornire ulteriori aggiornamenti non appena saranno disponibili ulteriori informazioni.

Agisci

Mettiti in contatto per discutere le tue domande sull’OSS dell’Unione con i nostri esperti fiscali e seguici su LinkedIn e Twitter per tenerti aggiornato con notizie e aggiornamenti normativi.

Nel nostro blog precedente, abbiamo esaminato le sfide che le aziende devono affrontare nel presentare l’IVA e altre dichiarazioni su base continuativa. Tuttavia, il ciclo di conformità non finisce qui poiché le autorità fiscali effettueranno audit per una serie di motivi per convalidare le dichiarazioni.

Perché le autorità fiscali effettuano audit?

Quando le dichiarazioni IVA consistevano solo di numeri, sono stati effettuati audit per ottenere maggiori informazioni sulle attività commerciali che si svolgono dietro tali numeri. L’aumento della quantità di dati sulle transazioni forniti alle autorità fiscali tramite SAF-T, elenchi locali e controlli continui delle transazioni (CTC) significa che questo sta cambiando. Gli audit vengono ancora effettuati anche con le informazioni IVA aggiuntive, principalmente per determinare che le dichiarazioni IVA riflettano accuratamente le attività dell’azienda.

Sebbene la frequenza degli audit vari considerevolmente da uno Stato membro all’altro, è comune in tutta l’UE che venga effettuato un audit se l’azienda richiede il rimborso dell’IVA. In alcuni paesi, ciò avverrà ogni volta che viene richiesto un rimborso, mentre altri adotteranno un approccio più basato sul rischio e verificheranno solo se il rimborso è più elevato del previsto da un’azienda che riceve regolarmente rimborsi.

La velocità è essenziale per gli audit poiché il flusso di cassa è influenzato fino al rimborso. Questo deve essere in prima linea per chiunque gestisca l’audit, ma un’attenta considerazione delle domande poste dall’autorità fiscale e delle risposte fornite dall’azienda rimane essenziale.

Preparazione per un audit

Gli audit possono essere effettuati di persona o tramite corrispondenza, sebbene gli audit di persona siano attualmente meno comuni a causa del Covid-19. L’audit viene normalmente effettuato per corrispondenza se il contribuente non è stabilito nel paese di registrazione, che in alcuni paesi richiede un consulente locale.

Questo porta a una domanda chiave: se gestire l’audit internamente o portare competenze esterne. Sebbene la gestione interna di un audit comporti un risparmio sulle commissioni, è essenziale considerare le conseguenze dell’audit. Un consulente esterno potrebbe essere chiamato in una fase successiva, ma potrebbe essere ostacolato dalle risposte fornite all’autorità fiscale all’inizio dell’audit. Si dovrebbe prendere in debita considerazione l’opportunità di ricorrere a consulenti esterni specializzati, soprattutto se vi è un importo significativo di IVA o se sono coinvolte questioni complesse.

La priorità per qualsiasi audit è risolverlo con successo il più rapidamente possibile senza alcun impatto negativo sull’azienda. Ciò ridurrà al minimo il tempo di gestione, le commissioni e l’esposizione a sanzioni o interessi.

Gestire il processo di audit

Molti audit inizieranno con l’autorità fiscale che pone alcune domande specifiche, che potrebbero riguardare l’attività in generale o transazioni specifiche. Le domande vengono poste per un motivo, quindi le aziende devono considerare il motivo per cui vengono richieste per determinare come rispondere e ridurre al minimo il rischio di problemi più avanti nell’audit.

La gestione delle scadenze è importante in quanto in caso contrario può avere effetti negativi. Alcune autorità fiscali impongono scadenze molto brevi, quindi è necessaria una pronta attenzione. Potrebbe essere possibile concordare una proroga, ma non è sempre così. Fornire risposte chiare e inequivocabili e documentazione di supporto è essenziale per ottenere il risultato desiderato.

Una volta concluso l’audit, è necessario intraprendere qualsiasi azione correttiva. Nella situazione ideale, non si deve fare nulla e l’azienda può continuare a commerciare con successo. Se l’autorità fiscale ha emesso una decisione sfavorevole o una richiesta di pagamento, è necessario valutare se presentare ricorso contro la decisione; anche in questo caso, devono essere rispettati termini rigorosi.

Anche senza tale decisione, l’audit potrebbe aver evidenziato aree in cui è necessario lavorare per evitare problemi in futuro. Dovrebbe essere creato un piano d’azione con responsabilità e scadenze chiare.

Una volta completato tutto il lavoro, l’azienda può tornare al normale ciclo di conformità della presentazione delle dichiarazioni IVA e di altre dichiarazioni. Una sfida continua è assicurarsi che l’azienda gestisca con successo i cambiamenti nella propria posizione IVA, e lo esamineremo nel nostro blog finale di questa serie.

Mentre ci avviciniamo alla data di implementazione del 1 gennaio 2022 per la nuova dichiarazione IVA digitalizzata della Norvegia, diamo una seconda occhiata ai dettagli.

La Norvegia ha annunciato l’intenzione di introdurre una nuova dichiarazione IVA digitale alla fine del 2020, con una data di lancio prevista per il 1° gennaio 2022. Con questo aggiornamento arriva la rimozione dei numeri di casella, che verranno sostituiti da un elenco dinamico di specifiche. Il rapporto riutilizzerà anche i codici fiscali standard norvegesi dal file finanziario SAF-T per fornire rapporti e flessibilità più dettagliati. È importante notare che l’obbligo di presentare un file SAF-T non cambierà con l’introduzione di questa nuova dichiarazione IVA.

Questa modifica riguarda solo la dichiarazione IVA, con i codici SAF-T riutilizzati e riutilizzati per fornire ulteriori informazioni. Le aziende devono comunque rispettare il mandato norvegese SAF-T, ove applicabile, e devono anche presentare questa nuova dichiarazione IVA digitale. Con la nuova dichiarazione IVA, l’Amministrazione fiscale norvegese (Skatteetaten) cerca di semplificare la rendicontazione, una migliore amministrazione e una migliore conformità.

Dettagli sulle specifiche tecniche

Skatteetaten ha creato molte pagine Web diverse con informazioni dettagliate che le aziende potranno consultare nei prossimi mesi, tra cui le seguenti:

Guida all’implementazione: creata per aiutare gli sviluppatori e le aziende a valutare i requisiti tecnici necessari per implementare le modifiche imminenti

Regole di convalida: continuamente aggiornate poiché la Norvegia aggiungerà altre regole di convalida secondo necessità

XSD per la dichiarazione IVA: contiene le specifiche tecniche (XSD) per la nuova dichiarazione IVA, nonché file di esempio e descrizioni dei campi contenuti nella dichiarazione

Invio API: contiene informazioni sull’invio e la convalida della dichiarazione IVA, compresi i messaggi di errore

Domande e risposte: pagina delle domande frequenti per le aziende per comprendere le risposte alle domande più comuni che possono sorgere, tra cui registrazione, metodo di invio e file aggiuntivi

Metodo di presentazione

La Norvegia incoraggia la presentazione diretta della dichiarazione IVA da parte dell’ERP, ove possibile. Tuttavia, le autorità fiscali hanno annunciato che la popolazione manuale tramite il portale sarà ancora disponibile.

Il login e l’autenticazione dell’utente finale o del sistema vengono effettuati tramite il sistema ID porten. Inizialmente, la Norvegia non consentiva il caricamento XML; tuttavia, le autorità fiscali hanno recentemente aggiornato le loro linee guida per garantire che il caricamento XML fosse accettato. La modifica di numeri o note nel file XML caricato non sarà possibile, ma sarà possibile caricare allegati.

Inoltre, la Norvegia ha fornito un metodo per la convalida del file della dichiarazione IVA, che dovrebbe essere testato prima della presentazione per aumentare la probabilità che il file venga accettato dalle autorità fiscali. Il validatore convaliderà il contenuto di una dichiarazione dei redditi e dovrà restituire una risposta con eventuali errori, deviazioni o avvertenze. Questo viene fatto controllando il formato del messaggio e la composizione degli elementi nella dichiarazione IVA.

Si prega di notare che la Norvegia non consente alcun periodo di grazia per la presentazione di questo reso di nuova concezione.

Qual è il passo successivo?

Oltre alla nuova dichiarazione IVA, la Norvegia ha anche annunciato l’intenzione di implementare un rapporto sulle vendite e sugli acquisti entro il 2024. La proposta è attualmente in fase di consultazione pubblica obbligatoria, che termina il 26 novembre 2021.

Nel Golfo, l’Arabia Saudita svolge un ruolo di apripista nell’ambito dei controlli continui sulle transazioni

La fatturazione elettronica in Arabia Saudita a partire dal dicembre 2021

L’Arabia Saudita introdurrà un regime di fatturazione elettronica scaglionato in fasi a partire dal dicembre del 2021. Il Paese, che ha introdotto l’IVA solamente dal 1° gennaio 2018, sta assumendo un ruolo guida nella digitalizzazione degli adempimenti fiscali nell’area del Golfo.

Le regole finali emanate dall’autorità fiscale saudita, la Zakat, Tax and Customs Authority (ZATCA), confermano la data di avvio della seconda fase, che partirà il 1° gennaio 2023.

In aggiunta agli altri requisiti, la fase due introduce l’integrazione con una piattaforma ZATCA digitale per il controllo continuo delle transazioni (CTC), che richiede ai soggetti passivi di sottoporre ad approvazione preventiva le fatture prima di trasmetterle agli acquirenti.

Ottieni le informazioni di cui hai bisogno

L'obbligo fiscale in breve

Fase 1 — Generazione obbligatoria delle fatture elettroniche con verifiche post-emissione: inizio previsto per il 4 dicembre 2021

Si applica a tutti i soggetti passivi residenti in Arabia Saudita.

Impone ai contribuenti di emettere, modificare e archiviare le fatture e le note elettroniche (note di credito e di debito) per le transazioni B2B, B2C e B2G, comprese le esportazioni.

Le aziende sono tenute a emettere le fatture elettroniche e le note ad esse associate in un formato elettronico strutturato.

Le fatture elettroniche e le note devono contenere tutte le informazioni necessarie.

È consentito qualsiasi formato elettronico strutturato.

Le fatture B2C devono includere un codice QR.

Tutte le fatture devono riportare una marca temporale.

L’integrità delle fatture elettroniche è un requisito chiaramente esplicitato.

I requisiti di archiviazione sono i medesimi delle fasi 1 e 2 (le fatture devono essere archiviate in un sistema/server ubicato fisicamente nel territorio dell’Arabia Saudita. Al soddisfacimento di alcuni requisiti addizionali, i contribuenti dotati di una succursale in Arabia Saudita possono ubicare i propri sistemi informatici centrali al di fuori dei confini nazionali).

I fornitori devono archiviare le fatture elettroniche in un formato strutturato, indipendentemente dal modo in cui sono state scambiate con gli acquirenti.

Determinate funzionalità sono vietate per le soluzioni di fatturazione elettronica.

Fase 2 – regime CTC: inizia il 1° gennaio 2023 e impone ai soggetti passivi di trasmettere le fatture e le note elettroniche all’autorità fiscale, la ZATCA, per la verifica preliminare.

È previsto un approccio graduale per le diverse categorie di contribuenti.

Le fatture B2B opereranno in regime di clearance, mentre quelle B2C dovranno essere segnalate alla piattaforma ZATCA entro 24 ore dall’emissione.

Tutte le fatture elettroniche devono essere emesse nel formato XML obbligatorio.

Le fatture fiscali possono essere inviate agli acquirenti in formato XML o PDF/A-3 (con XML integrato). Le fatture B2C devono essere presentate in formato cartaceo. Tuttavia, se presente un accordo tra le parti, le fatture B2C possono essere condivise elettronicamente o in qualsiasi altro modo in cui l’acquirente possa leggerle.

Una soluzione per la fatturazione elettronica conforme deve avere le seguenti caratteristiche:

Generazione di un UUID (Universally Unique Identifier) oltre al numero sequenziale della fattura.

Contatore fatture antimanomissione.

Alcune capacità di salvataggio e archiviazione delle fatture e delle note elettroniche.

Generazione di un timbro crittografico per le fatture B2C, di un hash e di un codice QR per ciascuna fattura e ciascuna nota elettronica.

Date importanti

Fase 1: 4 dicembre 2021 – tutti i soggetti passivi residenti nel Regno devono emettere, modificare e archiviare le fatture e le note elettroniche (documenti di credito e debito).

Fase 2: 1 gennaio 2023 – ulteriori requisiti per i soggetti passivi in merito alla trasmissione delle fatture e delle note elettroniche alla ZATCA. Questa sarà una fase di adozione scaglionata, in quanto in primis riguarderà le aziende di grandi dimensioni e poi, gradatamente, si estenderà a un numero maggiore di realtà. Le aziende possono aspettarsi un preavviso di sei mesi prima della data ultima di scadenza.

Come Sovos può aiutare

Hai bisogno di aiuto per sapere se la tua azienda è conforme all’IVA in Arabia Saudita? Sovos funge da punto di riferimento per la gestione degli adempimenti in materia di fatturazione elettronica, in Arabia Saudita e in tutto il mondo. Sovos unisce competenze fortemente localizzate con un’esperienza cliente fluida di valore mondiale.

Semplifica gli adempimenti IVA nell'Unione europea con una sola dichiarazione

Il regime Import One Stop Shop (IOSS) è arrivato. Semplifica i tuoi adempimenti IVA nell’Unione europea con un’unica dichiarazione. Aumenta le vendite nell’Unione europea, evita multe e sanzioni e migliora l’esperienza dei clienti eliminando addebiti imprevisti .

Fin dal momento della sua introduzione, abbiamo aiutato le aziende di e-commerce di ogni dimensione a transitare verso il nuovo schema. Il nostro servizio IOSS ti offre un accesso completo alle nostre soluzioni software per la conformità IVA e un team di specialisti nel campo delle imposte indirette. Lascia a noi l’incombenza della registrazione iniziale, degli invii mensili e dei requisiti intermediativi e continua a concentrarti su ciò che sai fare meglio.

Parla con un esperto IVA

Che cos'è lo schema IOSS?

A partire dal luglio 2021 tutte le merci importate nell’Unione Europea, indipendentemente dal loro valore, sono soggette all’IVA. A partire dalla stessa data, le imprese che vendono merci d’importazione aventi valore unitario inferiore a 150 euro possono ora utilizzare lo schema IOSS per riscuotere, dichiarare e versare l’IVA alle agenzie fiscali locali e con un’unica dichiarazione IVA. IOSS semplifica la tua conformità IVA nell’Unione europea. Sfrutta al massimo il potenziale del mercato e-commerce in Europa, ottimizza i flussi di cassa e offri un servizio clienti di prim’ordine.

Per registrarsi, le imprese non aventi sede nell’Unione devono nominare un intermediario. A quel punto possono ottenere un numero di partita IVA IOSS nello Stato membro di stabilimento dell’intermediario.

Servizio IOSS completo

Lascia a noi il compito di completare la registrazione, ottenere un numero di partita IVA per la tua impresa e inviare le dichiarazioni IOSS mensili. Tutto compreso, senza costi nascosti.

Le merci passano la dogana più velocemente: con IOSS è possibile calcolare e contabilizzare l’IVA in anticipo invece di attendere il momento dell’importazione

Con un numero di partita IVA IOSS, l’IVA viene contabilizzata nel punto di vendita

Addebiti ridotti per lo sdoganamento: senza una partita IVA IOSS, l’IVA sull’importazione è dovuta al momento dell’autorizzazione di ingresso nell’UE, con probabile aumento dei costi di sdoganamento

Punti principali

La semplificazione IOSS è fruibile per qualsiasi transazione idonea

Lo schema richiede uno sforzo maggiore di conservazione documentale, in quanto le imprese sono tenute ad archiviare informazioni sulle transazioni più dettagliate rispetto a prima

Le dichiarazioni IVA IOSS hanno cadenza mensile

Le imprese possono correggere le precedenti dichiarazioni IVA IOSS nella successiva

Le imprese non UE sono tenute a nominare un intermediario e ottenere quindi l’iscrizione IVA IOSS nello Stato di appartenenza di quest’ultimo

A seconda della dell’attività commerciale svolta e della supply chain, le imprese non UE potrebbero essere tenute a effettuare le dichiarazioni in regime Union One Stop Shop (OSS) e non-Union OSS.

Inoltre, se prevedono di utilizzare lo schema Union OSS, esse dovranno disporre di almeno una registrazione IVA "standard" e possibilmente anche di altre in ragione della presenza di magazzini e strutture simili. Non sono necessarie altre registrazioni IVA per IOSS o non-Union OSS.

Sanzioni e multe

Le autorità fiscali locali possono comminare alle imprese sanzioni o multe qualora le dichiarazioni e i versamenti non siano effettuati entro le scadenze. Inoltre, l’inosservanza ripetuta può comportare un’esclusione dallo schema pari a due anni. In tal caso, le imprese si vedrebbero obbligate a ottenere una partita IVA in tutti gli Stati membri in cui importano le merci, oppure dovrebbero disporre di accordi alternativi per assolvere l’obbligo dell’IVA sulle importazioni.

Le imprese che vogliono usare IOSS potrebbero aver bisogno di un intermediario. Se è obbligatorio averne uno, non è possibile provvedere da soli. Il nostro servizio completo gestisce tutti gli obblighi di registrazione, dichiarazione e d’intermediazione.

È venuto il momento di fare le cose come si deve in ambito IVA UE, con IOSS e Sovos

Il nostro servizio IOSS ti offre un accesso completo al nostro team di esperti sulle imposte indirette e al software per la conformità IVA. Lascia a noi l’incombenza della registrazione iniziale, degli invii mensili e dei requisiti intermediativi e concentrati invece su ciò che sai fare meglio.

Contattaci per parlare con un esperto di IVA e scoprire come iniziare.

Da allora sono accadute molte cose: le aziende che non hanno sede in Portogallo sono state incluse nell’ambito di applicazione dei requisiti di fatturazione elettronica, le scadenze sono state prorogate a causa del Covid e sono state pubblicate nuove normative.

Ottieni le informazioni di cui hai bisogno

Punti principali

L’impiego di un software certificato è obbligatorio per l’emissione di qualunque tipo di fattura. Si dà per inteso che coincida col sistema ERP del soggetto passivo.

Tutte le fatture devono presentare un codice QR. Le specifiche tecniche relative al contenuto e al posizionamento del codice sulla fattura sono disponibili sul sito Web dell’autorità fiscale.

Tutte le fatture devono riportare un codice identificativo univoco (ATCUD), che forma parte integrante del codice QR. L’ATCUD è un numero con il seguente formato: “ATCUD:codice di convalida-numero sequenziale”.

Nell’aprile 2021, il Portogallo ha chiarito che le società non residenti provviste di partita IVA portoghese sono tenute a rispettare le regole IVA nazionali. Ciò comprende tra l’altro l’adozione di un programma informatico certificato per l’emissione delle fatture. Le società devono inoltre garantire l’integrità e l’autenticità delle fatture elettroniche, che in Portogallo significa utilizzare una firma elettronica certificata oppure usare un EDI con misure di sicurezza adeguatamente garantite.

Le fatture B2G devono essere emesse elettronicamente nel formato CIUS-PT e poi trasmesse all’amministrazione tramite uno dei servizi Web disponibili.

Date importanti

A partire dal 1° luglio 2021, le aziende con registrazione IVA ma che non hanno sede nel territorio lusitano devono adottare un programma informatico di fatturazione certificato.

Emissione di fatture elettroniche B2G:

Fatturazione elettronica B2G obbligatoria: tutte le forniture alle aziende del settore pubblico richiedono l’emissione della relativa fattura in formato CIUS-PT e la trasmissione tramite un servizio web approvato.

1° gennaio 2021: viene avviata l’implementazione graduale per una serie di grandi aziende, su base volontaria.

1° luglio 2021: il campo di applicazione viene esteso fino a includere piccole e medie imprese, con un periodo di tolleranza durante il quale i buyer del settore pubblico accetteranno il formato PDF.

30 giugno 2022: il nuovo formato e l’approccio di trasmissione devono essere utilizzati da tutte le imprese, comprese le microimprese.

1 January 2022: Un QR Code e ATCUD saranno richiesti in tutte le fatture. Questo è volontario per il 2022 e dovrebbe diventare obbligatorio il 1° gennaio 2023.

Non sai se la tua azienda è conforme all'IVA in Portogallo e hai bisogno di assistenza?

Sovos offre una soluzione completa per la conformità IVA, SAF-T e B2G per il Portogallo. Aiutiamo i nostri clienti a soddisfare le loro esigenze di trasformazione digitale in ambito fiscale e di public procurement, con un unico fornitore. Sovos unisce competenze fortemente localizzate con un’esperienza cliente fluida di valore mondiale.

La Zakat, Tax and Customs Authority (ZATCA) ha annunciato le regole finalizzate per il sistema di fatturazione elettronica dell’Arabia Saudita all’inizio di quest’anno, annunciando i piani per due fasi principali per il nuovo sistema di fatturazione elettronica.

La prima fase del sistema di fatturazione elettronica dell’Arabia Saudita sarà attiva dal 4 dicembre 2021.

Con il mandato dietro l’angolo, abbiamo messo in evidenza le ultime notizie su una riforma che è ancora in evoluzione.

Le linee guida dettagliate

L’ultima documentazione comunicata sui requisiti è stata la guida dettagliata, pubblicata nell’agosto 2021. Le linee guida dettagliate hanno fornito chiarezza sui seguenti argomenti:

Anche se le fatture fiscali devono essere generate elettronicamente, possono essere condivise dai venditori con gli acquirenti in un formato concordato. Per la prima fase, il formato concordato per lo scambio delle fatture può essere elettronico, in formato leggibile dall’uomo o in formato cartaceo. Tuttavia, nella seconda fase, è possibile utilizzare solo il formato XML o PDF/A-3 con un XML incorporato per lo scambio di fatture elettroniche. Nel caso in cui venga utilizzato il formato leggibile dall’uomo, deve essere in arabo (oltre a qualsiasi altra lingua) e possono essere utilizzati numeri arabi o hindi.

Una copia stampata della fattura fiscale semplificata deve essere fornita agli acquirenti, tuttavia, e sulla base di un accordo reciproco tra il venditore e l’acquirente, la fattura può essere condivisa elettronicamente o tramite qualsiasi altro modo in cui l’acquirente può leggerla.

Le fatture elettroniche generate da una terza parte conterranno un contrassegno elettronico che indica questo fatto. Questo indicatore verrà generato automaticamente e non sarà visibile nella versione leggibile della fattura elettronica. Il formato leggibile della fattura deve contenere una dichiarazione che dichiari che la fattura è una fattura di fatturazione di terzi.

Per la seconda fase, i requisiti di integrazione specifici saranno pubblicati in futuro.

Panoramica della prontezza per la prima fase

I requisiti della prima fase non sono così complessi come i requisiti della seconda fase che saranno applicati dal 1° gennaio 2023.

Lo ZATCA è riuscito a fornire ai contribuenti le informazioni necessarie. La data di trasmissione è impostata per andare avanti come previsto e al momento non è previsto un ritardo.

La diffusa adozione di regimi di fatturazione elettronica ha dato alle autorità fiscali l’accesso a enormi quantità di dati dei contribuenti.

In molte giurisdizioni, questi dati consentono alle autorità fiscali di riassumere le informazioni transazionali di un contribuente per un determinato periodo di deposito. Consente inoltre di presentare al contribuente una bozza di dichiarazione IVA, compilata in anticipo dalle autorità stesse.

Questa dichiarazione IVA è nota come dichiarazione IVA «preriempita». Questo modulo è stato ora adottato da diversi paesi, mentre altri hanno intenzione di implementarlo a breve.

I paesi che introducono dichiarazioni IVA preriempite sono in aumento, con variazioni nei modelli

Il Cile è stato il primo paese a introdurre una dichiarazione IVA preriempita, nel 2017. Subito dopo la sua introduzione, oltre il 92% dei contribuenti ha utilizzato il modello preparato dalle autorità per dichiarare la loro IVA.

Il Cile è stato in grado di raggiungere questo obiettivo in parte grazie all’elevata qualità della sua infrastruttura IT, con la quale l’amministrazione fiscale è stata in grado di elaborare un ampio volume di record di acquisti e vendite. Inoltre, il Cile ha fornito ai contribuenti «assistenti di calcolo» che hanno agevolato la conformità.

I paesi europei che già utilizzano i regimi di fatturazione elettronica o di e-reporting sono stati rapidamente seguiti.

Di seguito sono riportati alcuni processi chiave e date di implementazione per diversi paesi:

L’Italia ha introdotto la Comunicazione preriempita dei moduli di pagamento IVA periodici, i cui contenuti possono essere accettati o modificati dai contribuenti – e ora sta seguendo una dichiarazione IVA annuale pre-compilata. I dati relativi a questi resi sono presi dalle fatture elettroniche che i contribuenti inviano al sistema SDI italiano.

La Spagna ha introdotto dichiarazioni pre-compilate per Modelo 303, la dichiarazione IVA periodica del paese. I dati relativi al «pre303» sono presi dal sistema di e-reporting spagnolo, SII, al quale le fatture devono essere presentate entro quattro giorni dall’emissione o dal ricevimento (rispettivamente da venditori e acquirenti). Come in Italia, i rendimenti pre-compilati sono presentati come bozze che facilitano il deposito; i dati sostanziali dei rendimenti possono essere modificati dai contribuenti.

L’Ungheria prevede di introdurre dichiarazioni IVA preriempite nell’ottobre 2021 (in ritardo dal luglio 2021 a causa del COVID-19).

Il Portogallo combinerà potenzialmente le dichiarazioni IVA preriempite con una nuova struttura SAF-T, la cosiddetta «Accounting SAF-T», che entrerà in vigore nel gennaio 2022. La Accounting SAF-T integra il regime facoltativo di fatturazione elettronica del paese.

È probabile che altri paesi con regimi di fatturazione elettronica o di segnalazione elettronica, come la Grecia (regime myData, in fase di sviluppo) e la Francia (regime di fatturazione elettronica proposto per il 2023) seguiranno l’esempio.

Portata limitata dovuta alla deroga alla direttiva IVA dell’UE e all’infrastruttura tecnologica

Vale la pena notare che i paesi dell’Unione europea non possono imporre la fatturazione elettronica per le transazioni business-to-business senza richiedere una deroga alla direttiva IVA dell’UE.

All’Italia è stata concessa una tale deroga, ma altri paesi potrebbero essere riluttanti ad entrare in un processo così incerto. Ciò potrebbe potenzialmente limitare la portata delle offerte di dichiarazioni IVA pre-compilate. In Spagna, ad esempio, il pre303 era inizialmente disponibile solo per alcuni contribuenti che utilizzavano SII e inviavano dati pertinenti (anche se da allora questo è stato ampliato).

L’infrastruttura tecnica può anche costituire un fattore limitante nella capacità dei paesi di offrire dichiarazioni IVA pre-compilate.

I vantaggi delle dichiarazioni IVA pre-compilate e il motivo per cui vengono ancora rapidamente adottate

Tuttavia, la rapida adozione di dichiarazioni IVA pre-compilate negli ultimi cinque anni indica il potere di permanenza del concetto.

Le autorità fiscali vedono chiaramente i vantaggi di efficienza nell’avere una dichiarazione IVA preriempita che è depositabile con una semplice approvazione del contribuente.

Dal punto di vista del contribuente, è indispensabile mantenere registri elettronici accurati e completi che possono essere riconciliati con le dichiarazioni IVA pre-compilate e il software contabile può essere uno strumento utile per raggiungere questo obiettivo.

Questo è solo l’inizio delle tendenze e dei cambiamenti IVA in tutto il mondo.

Le dichiarazioni IVA pre-compilate sono solo un altro esempio del complesso panorama fiscale normativo che le organizzazioni devono navigare per rimanere conformi.

Mentre il mondo procede con iniziative come la trasformazione digitale e la reportistica in tempo reale, e le normative nuove o aggiornate possono variare ampiamente in diversi paesi, Sovos è in missione per aiutarti a risolvere le tasse per il bene. Per saperne di più su ciò che riteniamo riserva il futuro, scarica Tendenze IVA: Toward Continuous Transaction Controls.

Da allora, è successo molto: le società non residenti sono state introdotte nell’ambito dei requisiti di fatturazione elettronica, le scadenze sono state rinviate a causa di Covid e sono state pubblicate nuove normative. Questo blog riassume le modifiche più recenti e imminenti.

Codice QR

Introdotta nel 2019, l’attuazione de facto del requisito del codice QR è stata ritardata e ora dovrebbe essere pienamente attuata dai contribuenti nel gennaio 2022. Un codice QR dovrebbe essere incluso in tutte le fatture. Le specifiche tecniche relative al contenuto e al posizionamento del codice nella fattura sono disponibili sul sito web dell’autorità fiscale.

ATCUD — ID univoci e codici di convalida

L’ATCUD è un numero identificativo univoco da includere nelle fatture e fa parte del contenuto del codice QR. L’ATCUD è un numero con il seguente formato «ATCUD:Validation Code-Sequential number».

Per ottenere la prima parte dell’ATCUD – il cosiddetto «codice di convalida» -, i contribuenti devono comunicare la serie di documenti all’autorità fiscale insieme a informazioni quali tipo di documento, numero del primo documento della serie, ecc.

In cambio, l’autorità fiscale fornirà un codice di convalida. Il codice di convalida sarà valido per l’intera serie di documenti per almeno un anno fiscale. La seconda parte dell’ATCUD, il «numero sequenziale», è un numero sequenziale all’interno della serie di documenti.

Questo mese, l’autorità fiscale portoghese ha pubblicato le specifiche tecniche per ottenere il codice di convalida, creando un nuovo servizio web. Per accedere a questo servizio web, è richiesto un certificato specifico ottenuto dall’autorità fiscale e può essere assegnato ai contribuenti o ai fornitori di servizi software.

Inoltre, l’autorità fiscale ha creato un elenco standard di classi e tipi di documenti, consentendo la comunicazione dei tipi di documento in un formato strutturato.

Un ATCUD sarà richiesto in tutte le fatture a partire dal gennaio 2022. Per essere pronti per la scadenza, i contribuenti devono ottenere i codici di convalida della serie nell’ultima metà del 2021 per applicare le fatture emesse all’inizio del 2022.

Obblighi per le società non residenti

Nell’aprile di quest’anno, il Portogallo ha chiarito che le società non residenti con una registrazione IVA portoghese dovrebbero rispettare le norme IVA nazionali. Ciò include l’uso di software di fatturazione certificato per la creazione di fatture, tra gli altri. Queste società devono inoltre garantire l’integrità e l’autenticità delle fatture elettroniche. In Portogallo si presume l’integrità e l’autenticità delle fatture con l’uso di una firma elettronica o di un sigillo qualificato o l’uso di EDI con misure di sicurezza contratte.

Di conseguenza, dal 1o luglio 2021, le società non stabilite ma registrate all’IVA devono adottare software di fatturazione certificato per conformarsi alla legge portoghese come previsto dal decreto legge 28/2019, decisione 404/2020-XXII, e Circolare 30234/2021.

Fatture elettroniche negli scenari B2G

Il mandato di fatturazione elettronica portoghese per le transazioni business-to-government include un requisito di formato associato a metodi di trasmissione specifici. In altre parole, le fatture alla pubblica amministrazione devono essere emesse elettronicamente nel formato CIUS-PT e trasmesse attraverso uno dei servizi web messi a disposizione dalla pubblica amministrazione.

Inizialmente, un lancio graduale è iniziato nel gennaio 2021, che obbliga le grandi aziende a emettere fatture elettroniche agli acquirenti pubblici. Nel mese di luglio, l’ambito soggettivo è stato ampliato fino a includere le piccole e medie imprese. L’ultimo passo è includere le microimprese entro gennaio 2022.

A causa della pandemia di Covid, il Portogallo ha stabilito un periodo di tolleranza che è stato rinnovato più volte, in base al quale le fatture PDF sarebbero state accettate dalla pubblica amministrazione. Attualmente, il periodo di tolleranza dura fino al 31 dicembre 2021, il che significa che, in pratica, tutti i fornitori della pubblica amministrazione, indipendentemente dalle loro dimensioni, dovrebbero rispettare le norme di fatturazione elettronica negli appalti pubblici entro il 1o gennaio 2022.

Nel nostro ultimo sguardo alla Romania SAF-T, abbiamo dettagliato le specifiche tecniche rilasciate dall’autorità fiscale rumena. Da allora, sono state rilasciate ulteriori indicazioni, tra cui un nome ufficiale per la presentazione SAF-T: D406.

Tempistica di attuazione per la presentazione obbligatoria della Romania SAF-T

Contribuenti di grandi dimensioni (come designato dalle autorità fiscali rumene) — 1° gennaio 2022

Contribuenti medi: le indicazioni indicano il 2022, non è ancora stata rilasciata alcuna data ufficiale

Piccoli contribuenti — 2023

Per alleviare le preoccupazioni dei contribuenti dovute alla complessità della relazione e alle difficoltà di estrazione, le autorità fiscali stanno introducendo un periodo di test volontario che dovrebbe iniziare nelle prossime settimane. Durante questo periodo, i contribuenti possono presentare ciò che è noto come D406T che conterrà dati di prova che le autorità non utilizzeranno in futuro a fini di audit.

Termine di presentazione per la Romania SAF-T

Il rumeno SAF-T, D406, si basa sullo schema OCSE versione 2.0 che contiene cinque sezioni:

General Ledger

Contabilità clienti

Conti passivi< /li<

cespiti

Inventario

Le scadenze per la presentazione sono le seguenti:

Periodicamente (fino all’ultimo giorno di calendario del mese successivo al periodo di riferimento) – per informazioni su General Ledger, Contabilità clienti e Contabilità fornitori

Annualmente (fino al termine ultimo per la presentazione del bilancio per l’esercizio) – per informazioni sulle immobilizzazioni

Su richiesta (entro il termine stabilito dall’organismo fiscale, che non può essere inferiore a 30 giorni di calendario dalla data della richiesta) – per informazioni sull’inventario

I contribuenti devono presentare sezioni di D406 mensilmente o trimestrali, dopo il periodo fiscale applicabile per la presentazione della dichiarazione IVA.

Per il primo rapporto, le autorità fiscali hanno annunciato un periodo di grazia per i primi sei mesi di presentazione. Questo è dalla data in cui l’obbligo di deposito diventa effettivo per quel contribuente, dove la mancata presentazione o la presentazione errata non comporterà una penalizzazione se vengono presentate osservazioni corrette una volta terminato il periodo di grazia.

Informazioni per la presentazione di Romania SAF-T

Il D406 deve essere inviato elettronicamente in formato PDF, con allegato XML e firma elettronica. La dimensione dei due file non deve superare i 500 MB. Se il file è superiore al limite massimo, il portale non lo accetterà e il file deve essere diviso in segmenti in base ai dettagli indicati nella guida rumena.

Le autorità fiscali hanno indicato che, qualora un contribuente riscontri errori nella presentazione originale, può essere presentata una dichiarazione correttiva per correggere tali errori. Il contribuente deve presentare un secondo file corretto completo per sostituire il file originale che contiene errori. Se un contribuente presenta un secondo D406 per lo stesso periodo, viene automaticamente considerato un estratto correttivo.

Agisci

È necessario garantire la conformità con i più recenti requisiti SAF-T in Romania? Parla con il nostro team. Seguici su LinkedIn e Twitter per essere sempre aggiornato sulle ultime notizie e aggiornamenti normativi.

Benvenuti nella nostra serie di blog Q& A in due parti sul mandato francese per la fatturazione elettronica e la segnalazione elettronica, che entra in vigore 2023-2025. Sembra molto lontano, ma le aziende devono iniziare a prepararsi ora se devono conformarsi.

Il team di conformità di Sovos è tornato a rispondere ad alcune delle domande più urgenti poste durante il nostro webinar.

Abbiamo delineato il nuovo mandato, la fatturazione elettronica in modo specifico e le domande su questo argomento nel nostro primo post sul blog.

Questo blog esaminerà l’altro lato del mandato: gli obblighi di e-reporting. Questi si applicheranno alle transazioni B2C e B2B transfrontaliere in Francia, che devono essere segnalate periodicamente.

E-reporting pagamenti

Per prima cosa diamo un’occhiata alle domande più comuni sulla segnalazione elettronica dei pagamenti.

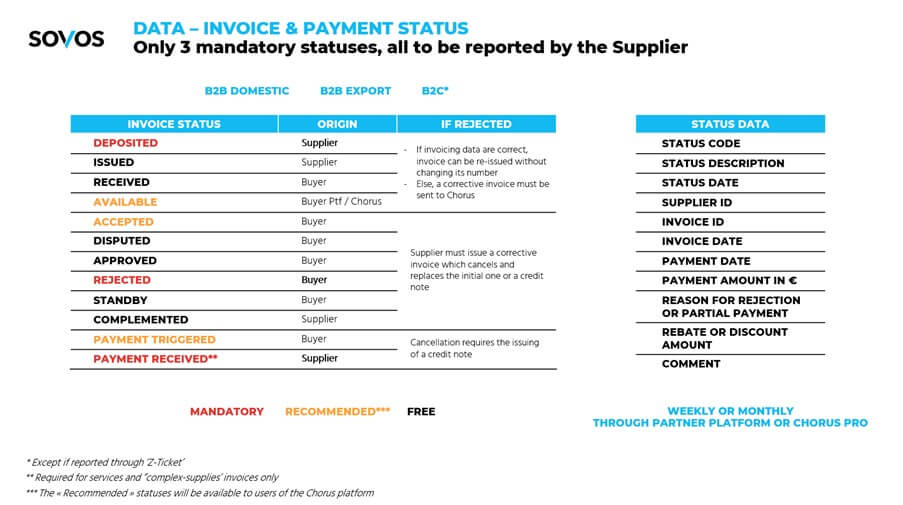

Quali sono gli stati di fattura e pagamento da segnalare?

Ecco una diapositiva del nostro webinar che mostra gli stati delle fatture, indipendentemente dal fatto che si tratti di origini obbligatorie, consigliate o gratuite, azioni da intraprendere in caso di rifiuto, dati sullo stato e quando deve essere segnalato:

Chi è responsabile della segnalazione elettronica dei pagamenti? L’acquirente, il venditore o entrambi?

Inizialmente si diceva che si trovasse sia sul lato dell’acquirente che del venditore, ma le ultime informazioni fornite da DGFIP indicano chiaramente che sarà responsabilità del venditore segnalare lo stato della fattura e, se applicabile, il suo stato di pagamento.

Tuttavia, sono necessari ulteriori chiarimenti poiché il venditore dipende dalla risposta dell’acquirente su un certo stato (ad esempio «fattura rifiutata»).

Requisiti di certificazione della piattaforma «partner»

Il tuo progetto di fatturazione elettronica e e-reporting non può essere eseguito in modo isolato. Si tratta di un progetto significativo con molte dipendenze che coinvolgono terze parti esterne.

Ci saranno una o, molto probabilmente, diverse terze parti nel mezzo della catena di transazioni. Ciò includerà Chorus Pro, scelto dal governo francese come piattaforma ufficiale e obbligatoria per le aziende per emettere fatture elettroniche alle pubbliche amministrazioni.

Questa sezione illustra le domande più frequenti sui requisiti di certificazione della piattaforma partner.

Esiste un elenco di piattaforme partner ufficiali convalidate?

Il workshop DGFIP del 13 luglio 2021 dedicato a questo argomento ha evidenziato che ci sarebbe stato un processo di registrazione per piattaforme di terze parti, così come i contribuenti che vorrebbero gestire la propria piattaforma.

Il processo di registrazione consisterà in due fasi:

Fase 1. Una selezione preventiva da parte delle autorità fiscali in base al profilo generale del candidato (ad esempio sono aggiornate nei propri dazi di pagamento delle imposte?) e i servizi che propongono;

Fase 2. Entro 12 mesi dalla registrazione, sarebbe necessario eseguire un audit indipendente che dimostri che la piattaforma soddisfa i requisiti DGFIP, quali:

Aggiornamento della directory centrale di fatturazione elettronica

Emissione, trasmissione/ricezione di fatture elettroniche (inclusa la garanzia di integrità e autenticità, nonché un processo di autenticazione avanzato)

Elaborazione e trasmissione ai dati relativi alla fatturazione elettronica, alla segnalazione elettronica e allo stato del pagamento di Chorus Pro

<LIEsecuzione delle attività di controllo e mappatura (estrazione dei dati di fatturazione sia per la fatturazione elettronica che per la segnalazione elettronica, alcuni controlli di convalida delle fatture — campi obbligatori, somme di controllo, verifica ID cliente – mappatura da e verso un set minimo di formati obbligatori, conformità al GDPR, ecc.)

Alcuni altri punti chiave da notare sono:

La registrazione e l’audit dovrebbero essere periodicamente rinnovati.

Le conseguenze per una piattaforma non conforme non sono definite, si applicherebbe un processo di escalation che porta al ritiro della registrazione.

L’operatore della piattaforma potrebbe essere francese o straniero (anche se esiste ancora un punto interrogativo sul fatto che gli operatori non UE siano consentiti).

Timeline di implementazione

Qual è l’attuale aspettativa quando i campi richiesti esatti vengono forniti dal governo (specifiche della fattura con tutti i campi e i valori obbligatori)?

I file Excel sono disponibili come bozza di documento a un livello molto dettagliato che Sovos può fornire su richiesta. Le specifiche finali dovrebbero essere note entro la fine di settembre 2021.

Agisci

Hai ancora domande sull’e-reporting? Accedi al nostro webinar on demand per ulteriori informazioni e consigli su come rispettare.

Cos’è Intrastat?

Intrastat è un regime di segnalazione relativo al commercio intracomunitario di merci all’interno dell’UE.

Ai sensi del regolamento (CE) n. 638/2004, i contribuenti IVA che effettuano vendite e acquisti intracomunitari di beni sono tenuti a completare le dichiarazioni Intrastat quando la soglia di segnalazione viene violata.

Le dichiarazioni Intrastat devono essere compilate sia nel paese di spedizione (dal venditore) che nel paese di arrivo (da parte dell’acquirente). Il formato e gli elementi dati delle dichiarazioni Intrastat variano da paese a paese, sebbene alcuni elementi di dati siano richiesti in tutti gli Stati membri. Anche le soglie di segnalazione variano in base allo Stato membro.

Come viene modernizzato Intrastat?

Nel tentativo di migliorare la raccolta dei dati e di alleggerire l’onere amministrativo per le imprese, nel 2017 è stato lanciato un progetto «Intrastat Modernizzazione». A seguito del presente progetto è stato adottato il regolamento (UE) 2019/2152 (il regolamento sulle statistiche europee sulle imprese).

L’abrogazione del regolamento (CE) n. 638/2004, con effetto dal 1o gennaio 2022.

L’attuazione di un nuovo programma obbligatorio di scambio di dati tra Stati membri dell’UE relativo alle consegne intracomunitarie.

Rendere facoltativo lo scambio di dati sugli arrivi intracomunitari negli Stati membri dell’UE.

Gli effetti pratici di questi cambiamenti sono duplici:

Gli Stati membri sono tenuti a raccogliere dati aggiuntivi nell’ambito delle relazioni Intrastat Dispatch. Ciò significa che i contribuenti che effettuano consegne intracomunitarie dovranno registrare e segnalare queste informazioni aggiuntive.

Il regolamento apre la strada agli Stati membri di eliminare potenzialmente i rapporti di arrivo di Intrastat, in quanto lo scambio obbligatorio di dati di spedizione rende ridondante la segnalazione degli arrivi separati. Le soglie di segnalazione per gli arrivi tendono ad essere inferiori a quelle delle spedizioni e si prevede che la rimozione della necessità di segnalare gli arrivi comporterà un minor numero di aziende a dover partecipare alla segnalazione Intrastat, a meno che la soglia di segnalazione non venga ridotta. Inoltre, le aziende che sono coinvolte in spedizioni intracomunitarie e arrivi dimezzeranno l’obbligo di segnalazione.

Quali informazioni sono attualmente tenuti a raccogliere gli Stati membri nell’ambito di Intrastat?

Attualmente gli Stati membri sono tenuti a raccogliere le seguenti informazioni come parte di Intrastat:

Numero di partita IVA della parte dichiarante

Il periodo di riferimento

Il flusso di merci (arrivo, spedizione)

Il codice merce a 8 cifre (nomenclatura combinata)

Le merci dello Stato membro vengono spedite da o verso

Il valore della merce

La quantità della merce

La natura della transazione

Quali informazioni aggiuntive dovranno raccogliere dagli esportatori intracomunitari gli Stati membri entro il 1o gennaio 2022?

Il numero di partita IVA del destinatario della merce

Il paese di origine della merce spedita

Quali informazioni aggiuntive sono attualmente autorizzate a raccogliere agli Stati membri nell’ambito di Intrastat?

L’identificazione delle merci, a un livello più dettagliato della nomenclatura combinata

Il paese di origine, all’arrivo

La regione di origine, al momento della spedizione e la regione di destinazione, all’arrivo

I termini di consegna

Il modo di trasporto

La procedura statistica

Quali informazioni facoltative possono gli Stati membri fornire uno scambio obbligatorio di esportazioni intracomunitarie?

I termini di consegna

Il modo di trasporto

Eccezioni ai requisiti Intrastat

Per alleviare gli oneri di conformità alle piccole imprese, gli Stati membri dell’UE possono fissare soglie, in base alle quali le imprese sono esonerate dall’obbligo di completare Intrastat. Le soglie sono fissate annualmente dagli Stati membri e gli importi delle soglie per arrivi e spedizioni sono fissati separatamente.

Secondo le normative vigenti, gli Stati membri non possono fissare soglie a un livello che comporta la segnalazione di meno del 97% delle spedizioni dallo Stato membro e non possono fissare soglie a un livello che comporta meno del 93% degli arrivi intracomunitari verso lo Stato membro.

Secondo le normative vigenti, gli Stati membri possono consentire ad alcune piccole imprese di segnalare informazioni semplificate, purché il valore degli scambi soggetti a rendicontazione semplificata non superi il 6% del totale degli scambi commerciali.

In base al nuovo regolamento imminente, gli Stati membri devono solo garantire che il 95% delle spedizioni sia segnalato e che lo scambio di dati sugli arrivi intracomunitari tra Stati membri sia facoltativo.

Sono stati compiuti progressi nell’implementazione del sistema polacco CTC (controllo continuo delle transazioni), Krajowy System di e-Faktur. All’inizio di quest’anno, il Ministero delle Finanze ha pubblicato un progetto di atto, che è ancora in attesa di adozione da parte del parlamento per diventare legge. La bozza delle specifiche della fattura elettronica è stata rilasciata e c’è stata una consultazione pubblica sul sistema CTC.

A giugno, il Ministero delle Finanze ha annunciato di aver esaminato tutte le osservazioni presentate dal pubblico e dai ministri polacchi sul sistema CTC e ha deciso di intraprendere le seguenti azioni:

Rendere disponibile il sistema CTC per i test nell’ottobre 2021 per prepararsi alla data di go-live nel 2022.Il pilota sarà disponibile per tutti i contribuenti.

Adottare e pubblicare la legislazione nell’ottobre 2021.

Metti a disposizione due schemi di fatture elettroniche, uno in polacco e uno in inglese.

Roll-out del sistema CTC su base volontaria nel gennaio 2022, dopo 3 mesi di test (ottobre – dicembre 2021).

Rendi obbligatorio il sistema CTC nel 2023.

Nell’annuncio, il ministro ha delineato i vantaggi derivanti dall’adozione del sistema CTC per i contribuenti. Questi includono: rimborsi IVA più rapidi; sicurezza della fattura memorizzata nel database dell’autorità fiscale fino alla fine del periodo di conservazione obbligatorio; certezza circa la consegna della fattura al destinatario attraverso la piattaforma CTC e quindi pagamenti delle fatture più rapidi; automazione dell’elaborazione e dello scambio delle fatture grazie all’adozione di un formato di fattura elettronica standardizzato.

Inoltre, a seguito delle nuove regole di fatturazione elettronica, le prossime modifiche nel pacchetto SLIM VAT 2 determineranno ulteriori misure di sgravio, ad esempio per quanto riguarda la gestione di duplicati e fatture correttive.