Il progetto dell’autorità fiscale norvegese per la modernizzazione dell’IVA, il progetto MEMO, ha annunciato una nuova dichiarazione IVA digitale. Esso entrerà in vigore dall’inizio del 2022 in seguito ad un programma pilota nell’agosto di quest’anno. Questa nuova dichiarazione IVA mira a semplificare le relazioni, una migliore amministrazione e una migliore conformità al sistema IVA.

Attualmente le dichiarazioni IVA vengono effettuate manualmente tramite il portale Altinn, dalla persona o dall’ente che invia il modulo e si basano su numeri aggregati compilati in 19 caselle. Il nuovo rendimento fornisce una struttura informativa comune basata sull’elenco dei codici di SAF-T, che fornisce rapporti più dettagliati su 30 caselle, correzioni, debiti e aggiustamenti.

La Norvegia ritiene che il trasferimento di informazioni supplementari e complete nel nuovo reso fornirà dati più completi e offrirà un’analisi migliore sulla gestione dell’IVA della persona o dell’entità che presenta la restituzione. Inoltre, si ritiene che questo nuovo formato sarà più intuitivo e aumenterà il grado di accesso alle informazioni.

Come funzionerà la nuova dichiarazione IVA norvegese?

Ogni dichiarazione IVA sarà inviata tramite i dati nel sistema contabile del contribuente/ERP e inviata al portale governativo tramite un’API. Da lì, l’autorità fiscale restituirà un identificatore/ricevuta per il reso inviato al sistema contabile del contribuente/ERP. Utilizzando una nuova interfaccia utente finale visiva, il mittente sarà anche in grado di visualizzare il ritorno e la firma.

L’idea è che il sistema ridurrà al minimo gli errori causati da immissioni errate dei dati e ridurrà il tempo impiegato per l’immissione manuale dei dati. L’autorità fiscale ha già testato il nuovo sistema con piccoli gruppi di numeri di lotto. A partire da marzo 2021, la verifica del servizio di convalida del sistema contabile, la verifica della dichiarazione IVA e il messaggio di conferma che fornisce il contenuto saranno effettuati in serie di numeri più grandi. Il piano è di avere una valutazione completa del servizio nel maggio 2021 prima del pilota in agosto.

Oltre alle modifiche di cui sopra, il ministero delle Finanze norvegese può anche introdurre una nuova quotazione elettronica di acquisto e vendita accanto alla nuova dichiarazione IVA. La nuova inserzione riporta tutti gli acquisti fatturati e le vendite a livello di transazione. Tale modifica, tuttavia, richiederebbe una modifica della legge sull’IVA di cui il Ministero sta già discutendo.

A meno di un anno dall’entrata in vigore del nuovo rendimento, le imprese potrebbero ancora avere bisogno di ulteriori chiarimenti e di tempo per prepararsi al nuovo formato di rendicontazione. In particolare, potrebbero dover rivedere i loro codici IVA interni, la mappatura di tali codici ai codici SAF-T e le relative procedure contabili.

Quando si gestisce qualsiasi progetto di e-transformation, la scadenza viene determinata dopo un’attenta pianificazione. Dovrebbe basarsi sulla portata del progetto e prendere in considerazione le risorse disponibili.

Tuttavia, quando il progetto è quello di garantire la conformità normativa, il governo determina la scadenza del progetto e deve essere rispettato. Molti contribuenti scelgono di lavorare con un integratore esterno per garantire che ciò sia fatto correttamente, rispettando e in tempo.

Come un integratore può aiutare nella gestione dei progetti

Un integratore lavorerà con i contribuenti per progettare la gestione del processo. In seguito a tale processo, i requisiti delle agenzie governative devono essere elaborati da un integratore speciale in modo da integrarli nel processo aziendale dell’agenzia. Gli integratori speciali coinvolti assicurano i proventi del processo secondo le priorità delle parti e costruiscono l’intera struttura di ripartizione del lavoro del progetto.

Gli integratori creano tempistiche dettagliate del progetto con un processo noto come pianificazione inversa. Le scadenze delle singole attività sono determinate lavorando a ritroso rispetto alla scadenza finale del progetto per garantire che il progetto complessivo sia completato per la programmazione. È fondamentale lavorare con un integratore speciale che abbia una conoscenza approfondita dell’argomento, abbia una vasta esperienza, sia consapevole di potenziali problemi e insidie ed è in grado di risolverli. Possono inoltre garantire che le migliori pratiche siano seguite durante tutta la pianificazione. Per ridurre al minimo il rischio di perdere la scadenza, gli integratori speciali preparano un modello di pianificazione. Questo modello deve includere le risorse appropriate, un elenco dettagliato di elementi aperti, responsabilità chiare per ogni attività e il processo coinvolto per ogni attività. Sia l’integratore che il contribuente dovrebbero lavorare insieme sul modello che dovrebbe essere pianificato e seguito dettagliatamente per rispettare la scadenza.

In questa fase, potrebbe essere necessario fare un elenco di priorità e pianificare processi specifici. L’inclusione degli stakeholder decision-maker da questa fase e l’aggiornamento durante l’intero progetto evita ritardi indesiderati e garantisce un’approvazione più rapida. Questa è anche la fase per inserire i buffer nel piano per eliminare i possibili rischi in anticipo. Sebbene alcune di queste raccomandazioni siano necessarie per tutti i progetti, esse sono particolarmente importanti per i progetti con una data di transizione stabilita.

Raccomandazioni per garantire che i progetti di e-transformation siano completati in tempo:

Avviare il progetto il più presto possibile e mirare a completarlo prima della scadenza in caso di ritardi

Creare un piano di progetto dettagliato e un elenco di cose da fare

Collabora con un integratore privato esperto e prendi in considerazione le loro raccomandazioni e commenti

Comunicare con gli stakeholder durante tutto il progetto

Individuare in anticipo i possibili rischi e monitorare

Informare i decisori sul progetto per garantire che forniscano rapidamente l’approvazione

La nuova aliquota per l’imposta sui premi assicurativi (IPT) è stata pubblicata nella Gazzetta Spagnola (BOE) il 31 dicembre 2020. Aumenta dal 6% all’8%. Questo aumento del rating si applica al primo periodo fiscale del 2021 (per le candidature da effettuare il prossimo febbraio). In questo blog, esamineremo le sfide affrontate dagli assicuratori a causa dell’aumento della velocità e delle misure di trasmissione.

L’IPT è stato attuato per la prima volta in Spagna il 1° gennaio 1997 con un tasso del 4% e dal 1998 il tasso IPT è stato aumentato al 6%. Il governo spagnolo ha giustificato questo ultimo aumento all’8% con due argomentazioni: il tasso non è cambiato dal 1998 e l’IPT rimane ad un livello inferiore rispetto ad altri paesi europei come la Germania, il Regno Unito o l’Italia.

L’aumento non ha implicazioni su altri elementi o punti relativi all’IPT, come le esenzioni IPT, i supplementi come CCS o le richieste di scadenza. La sfida principale per gli assicuratori è come applicare l’IPT in modo conforme.

In che modo influenzerà gli assicuratori?

In linea di principio, il nuovo tasso IPT dell’8% dovrebbe applicarsi nei seguenti casi:

Nuovi contratti o rinnovi in vigore a partire dal 1o gennaio 2021

Premi ricevuti a partire dal 1o gennaio 2021

Rate delle polizze emesse anteriormente al 1o gennaio 2021 e ricevute a partire dal 1o gennaio 2021

Se alcune polizze che rientrano nelle condizioni di cui sopra sono state addebitate dall’assicuratore al 6% anziché all’8%, gli assicuratori possono emettere al contraente le ricevute supplementari corrispondenti per la differenza.

Sappiamo che le autorità spagnole hanno dimostrato una certa indulgenza fornendo agli assicuratori un «periodo transitorio» che dovrebbe durare per un paio di mesi, dove è ancora possibile segnalare alcune politiche al tasso IPT del 6% come nei seguenti casi:

Politiche avviate prima del 1° gennaio 2021 e il cui premio annuale è ricevuto nei primi mesi del 2021

Rimborsi per polizze con data di inizio prima del 1° gennaio 2021

Riempimento in diversi territori spagnoli

L’IPT deve essere dichiarato in ciascuna delle cinque autorità fiscali spagnole a seconda dell’ubicazione del rischio assicurato. L’esperienza delle dichiarazioni IPT di gennaio 2021 dimostra che il cambiamento dell’aliquota IPT non è implementato nello stesso modo in tutte le giurisdizioni nelle dichiarazioni dei redditi e ogni autorità fiscale implementerà le modifiche apportate da questo aumento IPT in modo diverso.

Si tratta di una vera sfida per il settore assicurativo presentare e dichiarare i prossimi mesi in modo conforme con due diverse aliquote fiscali, cinque diverse autorità fiscali e scenari multipli a seconda delle polizze e dei tipi di rischi scritti da ciascun assicuratore. Inoltre, questa variazione dell’aliquota IPT comporta un altro livello di complessità con la difficoltà di includere le transazioni negative all’interno del rendimento IPT e l’obbligo, in alcuni casi, di chiedere rimborsi formali alle diverse autorità fiscali.

Il calcolo, la segnalazione e la liquidazione dell’IPT possono essere complessi per gli assicuratori con tariffe e regole frammentate in diverse giurisdizioni. Rimanere conforme in Spagna è ancora più difficile a causa delle diverse autorità fiscali coinvolte nel processo.

SOVOS ha molti anni di esperienza nell’aiutare gli assicuratori a rispettare i loro obblighi di conformità IPT in Spagna.

Oltre alle bozze di regole, le specifiche tecniche associate (Electronic Fatture Data Dictionary, Electronic Invoice XML Implementation Standard e Electronic Invoice Security Implementation Standards) sono disponibili sulla pagina web di GAZT.

Il progetto di regolamento mira a definire i requisiti tecnici e procedurali e i controlli per il prossimo mandato di fatturazione elettronica (in vigore dal 4 dicembre 2021) e sono attualmente aperti alla consultazione pubblica. Il termine ultimo per fornire un feedback sul progetto di regolamento è il 17 aprile 2021.

La prima fase inizia il 4 dicembre 2021 e richiede a tutti i contribuenti residenti di generare, elaborare e memorizzare le fatture elettroniche e le note elettroniche (note di credito e di addebito). Le regole bozze indicano le fatture elettroniche e le note associate devono essere generate nel formato XML definito o nel formato PDF/A-3 (con XML incorporato). Per la seconda fase. Per la prima fase non è richiesto alcun formato specifico; tuttavia, tutte le informazioni necessarie devono essere contenute in tali fatture e note.

Una soluzione conforme deve avere le seguenti funzionalità:

Generazione di un UUID (Universally Unique Identifier) in aggiunta al numero sequenziale della fattura (richiesto per la seconda fase)

Contatore delle fatture antimanomissione che non può essere reimpostato, proteggendo le fatture elettroniche generate e le note elettroniche da qualsiasi modifica o cancellazione non rilevata

Abilitare timbri e firme digitali per garantire l’autenticità dell’origine e dell’integrità del contenuto della fattura elettronica e delle note associate (richiesta per la seconda fase)

Contiene alcune funzionalità che consentono ai contribuenti di salvare le fatture elettroniche e le note elettroniche e archiviarle in formato XML senza una connessione Internet

Generazione di un timbro crittografico per ogni fattura elettronica o nota elettronica (richiesto per la seconda fase)

Generazione di un hash per ogni fattura elettronica generata o nota elettronica (richiesto per la seconda fase)

Generazione di un codice QR

Il seconda fase comporterà un ulteriore obbligo per i contribuenti di trasmettere fatture elettroniche e note elettroniche alla GAZT. I soggetti passivi devono integrare i propri sistemi con i sistemi di GAZT utilizzando un’interfaccia API (Application Programming Interface).

Il progetto di regolamento stabilisce che la tempistica per l’inizio della seconda fase è il 1° giugno 2022 e i gruppi mirati devono integrarsi con i sistemi della GAZT conformemente alla tempistica.

A seguito dei requisiti della seconda fase, il sistema di fatturazione elettronica saudita sarà classificato come sistema di fatturazione elettronica CTC a partire dal 1° giugno 2022. Per le fatture elettroniche relative alle transazioni B2B e B2G è previsto un regime di liquidazione in base al quale una fattura elettronica avrà effetto legale solo se è approvata dalla GAZT. Tuttavia, un obbligo di segnalazione del CTC può essere prescritto per le fatture B2C.

Quali sono le prospettive per le regole di fatturazione elettronica dell’Arabia Saudita?

Le norme dovrebbero essere pubblicate entro i prossimi due mesi dalla raccolta dei feedback della consultazione pubblica. Questo darà ai contribuenti sauditi circa sei mesi per prepararsi al prossimo mandato.

La Bulgaria potrebbe essere il prossimo Stato membro dell’UE a introdurre controlli continui sulle transazioni (CTC) dopo Italia, Francia e Polonia. L’introduzione dei CTC offre alle amministrazioni fiscali una visibilità più granulare e continua sui dati aziendali rilevanti per le imposte.

La Bulgaria ha annunciato di voler imporre la fatturazione elettronica e la trasmissione delle fatture all’autorità fiscale. Ciò potrebbe essere fatto tramite il software di fatturazione elettronica di un fornitore o un software sviluppato e ospitato dall’autorità fiscale stessa.

Non è ancora noto se la trasmissione dei dati all’autorità fiscale sarà utilizzata esclusivamente per la segnalazione o se ci sarà un meccanismo di compensazione, nel qual caso la fattura non sarà emessa alla controparte fino a quando non sarà prima liquidata dall’autorità fiscale.

L’ANR, l’autorità fiscale bulgara, sta esaminando la propria proposta di fatturazione elettronica con le parti interessate del settore per decidere se adottare un modello obbligatorio di fatturazione elettronica. Una decisione sull’adozione di un regime CTC è prevista entro la fine dell’anno.

Parallelamente, l’ANR ha proposto modifiche per la digitalizzazione del processo di reporting per il fatturato dei rivenditori online. Le modifiche proposte permetteranno ai rivenditori online di inviare i dati direttamente all’ANR tramite software registrato, al contrario dell’attuale metodo di segnalazione del fatturato mediante registratori di cassa. Attualmente sotto consultazione pubblica, tali modifiche entreranno in vigore dopo essere state attuate nel diritto derivato.

Sebbene il percorso di fatturazione elettronica della Bulgaria sia all’infanzia, è chiaramente parte della più ampia tendenza del CTC in Europa.

Sarà interessante vedere quanto velocemente la Bulgaria riesca a raggiungere i piani CTC dei suoi concittadini, e terremo d’occhio da vicino gli sviluppi.

Da aprile, gli assicuratori inizieranno a presentare la loro prima dichiarazione elettronica di Insurance Premium Tax (IPT) in Lussemburgo utilizzando il nuovo portale di presentazione online – MyGuichet. Insieme ad altri territori europei, l’autorità fiscale lussemburghese ha cercato di razionalizzare e migliorare la riscossione e l’amministrazione dell’IPT. L’utilizzo di un portale online è un modo efficiente e sicuro per ricevere dichiarazioni dei redditi ed è supportato da un metodo di autenticazione forte collegato a un individuo registrato.

Nel gennaio 2021, l’Administration de l’enregistrement, des domaines et de la TVA (AED) ha inviato lettere alle compagnie di assicurazione registrate per informarle del cambiamento. Sebbene la modifica sia entrata in vigore dal 1o gennaio 2021, l’IPT in Lussemburgo è depositato su base trimestrale con la dichiarazione del primo trimestre di aprile. Nella lettera è menzionato anche il termine di modifica della dichiarazione, che è stato anticipato al 15 del mese.

I contribuenti dovrebbero tenere presente il cambiamento di scadenza e modificare i loro sistemi e le relazioni di conseguenza. I clienti Sovos hanno ricevuto una notifica di questo cambiamento e gli aggiornamenti dei nostri processi e sistemi per riflettere i nuovi requisiti sono completi.

Data la complessità dell’IVA internazionale e il rischio potenziale, le insidie e i costi associati, i direttori finanziari devono affrontare una situazione difficile. A differenza delle imposte dirette, che tendono ad essere determinate retroattivamente, l’IVA viene effettivamente calcolata in tempo reale. È collegato a vari aspetti della catena di fornitura. Se la transazione correlata presenta calcoli IVA errati o codici errati, questi errori possono comportare conseguenze finanziarie non intenzionali. Questi includono ammende, perdita del diritto alla detrazione dell’IVA a monte, ecc.

Per la maggior parte dei dipartimenti finanziari il primo e unico coinvolgimento con l’IVA è quando elaborano fatture di vendita o di acquisto. In assenza di un ordine di acquisto del cliente, spesso c’è poco o nessun apprezzamento di ciò che le fatture di vendita stanno arrivando fino a quando non hanno bisogno di aumentare. Tuttavia, questo potrebbe essere troppo tardi. Il completamento della transazione cristalizza la responsabilità IVA e il contribuente non può apportare modifiche retrospettive.

Incoterms e IVA

Una componente della determinazione dell’IVA per le merci è la comprensione di se si stanno spostando attraverso una frontiera e, in caso affermativo, chi è responsabile del loro spostamento — fornitore o cliente.

Nell’ambito del commercio internazionale gli Incoterms emessi dalla Camera di Commercio internazionale vengono utilizzati per determinare quale parte ha la responsabilità di quale aspetto del movimento.

All’interno dell’UE l’Incoterm utilizzato non determina il corretto trattamento IVA di un movimento di merci. Anche se può aiutare a capire l’intenzione delle parti. La maggior parte dei contratti per la fornitura di beni all’interno dell’UE menziona tuttavia incoterms. In molti casi i contratti citano «Delivery Duty Paid» (DDP) anche se spesso è inappropriato. Se una società francese vende merci DDP a un cliente tedesco, l’incoterm implica che il fornitore francese è responsabile di tutte le tasse dovute alla consegna. Ma se si tratta di una transazione B2B, che soddisfa le condizioni di esenzione, è il cliente tedesco a pagare l’imposta sull’acquisto.

Mentre il Regno Unito era membro dell’UE, gli incoterms non erano veramente rilevanti per l’IVA. Inoltre, ha avuto scarso impatto sulla capacità di spostare merci all’interno dell’UE. Inoltre, ha avuto scarso impatto sulla necessità di registrazioni IVA UE, poiché in molti casi il cliente avrebbe tenuto conto dell’imposta sull’acquisto.

Conseguenze indesiderate

Ma ora, dopo la Brexit, le aziende britanniche possono avere contratti «DDP» con clienti dell’UE dove ci sono conseguenze potenzialmente indesiderate:

Il DDP impone al venditore britannico di esportare le merci dal Regno Unito per poi importarle nell’UE. Ciò dà luogo all’IVA all’importazione e, eventualmente, a dazi che non possono essere soddisfatti nel bilancio.

DDP richiede inoltre al venditore del Regno Unito di contabilizzare l’IVA locale a meno che non si applichi il reverse charge esteso – e per questo, potrebbe essere richiesta una registrazione IVA locale con conseguente ulteriore costo e possibilmente un ritardo nella consegna.

Rinegoziare gli incotermini

Ora l’unica linea di azione possibile è rinegoziare gli incotermini. Ciò richiederà tempo e funzionerà solo se la merce non è già stata consegnata.

Se la merce è stata consegnata ma la registrazione IVA richiesta non è in atto, c’è la possibilità di sanzioni e interessi per la registrazione tardiva e il pagamento tardivo dell’IVA.

L’automazione può essere d’aiuto qui. Un motore fiscale può elaborare le informazioni sull’ordine e determinare il codice fiscale corretto. Questo avviene quando si effettua l’ordine e non quando si alza la fattura.

Se ciò dà un risultato indesiderato, potrebbe esserci tempo per rinegoziare gli incoterms o organizzare la relativa registrazione IVA.

Agisci

Hai bisogno di aiuto per rivedere la posizione IVA e i contratti dopo la Brexit? Scopri come Sovos può aiutare la tua azienda a semplificare la determinazione dell’IVA per ogni transazione, in qualsiasi giurisdizione.

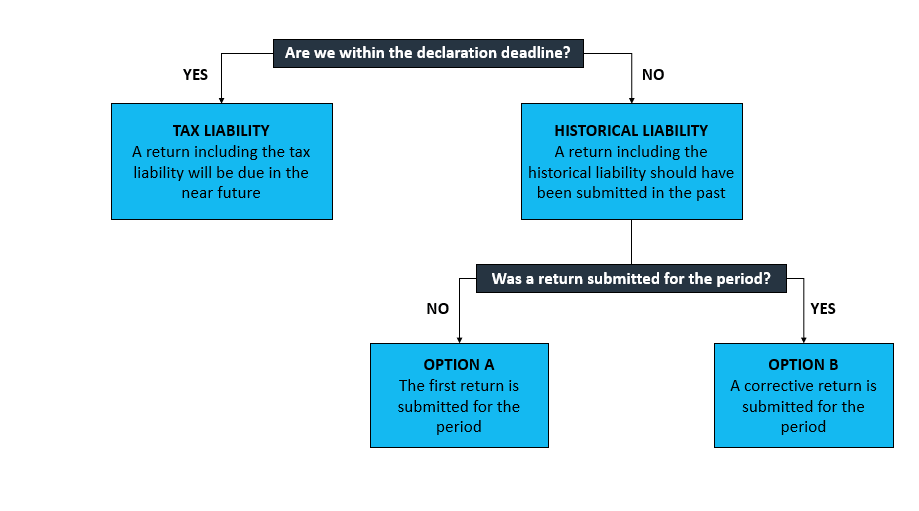

Sebbene le compagnie di assicurazione facciano del loro meglio per regolare le loro passività fiscali nel modo più conforme, possono ancora verificarsi passività storiche. Ecco una panoramica dei diversi tipi di dichiarazioni storiche con alcuni esempi di imposta sui premi assicurativi (IPT).

Quando una passività fiscale diventa passività storica

Iniziamo con un semplice grafico:

Siamo entro la scadenza della dichiarazione?

In primo luogo, verificare se la responsabilità scoperta (ad esempio nel corso di un audit interno) fosse dovuta essere dichiarata o meno.

Ad esempio, in Italia vi è un obbligo di restituzione annuale. Se una passività è stata mancata nel dicembre 2020 per il calcolo di gennaio 2020, il rendimento annuale per il 2020 includerà l’importo corretto delle passività per tale periodo e sarà presentato in tempo utile.

Tutto sembra a posto, ma non dimenticare i pagamenti. Anche se in questo esempio italiano la dichiarazione non è stata mancata, il termine di pagamento è stato. Considerare il termine di liquidazione quando si effettua il pagamento aggiuntivo e le sanzioni e gli interessi devono essere pagati di conseguenza.

D’altra parte, diamo un’occhiata ad un altro caso: la maggiorazione semestrale ASF in Portogallo. Se nel mese di giugno non abbiamo erroneamente calcolato ASF per una linea di politica a gennaio non ci saranno penali o resi da correggere in quanto ASF viene dichiarato e pagato solo su base semestrale, per questo caso particolare, a luglio.

È stato inviato un reso per il periodo?

La domanda successiva è se è stata presentata una restituzione per il periodo in cui la responsabilità storica era dovuta.

Nel caso dell’opzione A (il primo rendimento è presentato per il periodo) in cui non sono state presentate dichiarazioni per il periodo, è chiaro che il rendimento storico dovrebbe includere il totale delle passività per tale periodo, poiché nulla è stato presentato affatto.

L’opzione B è quando l’assicuratore presenta una restituzione correttiva per tale periodo. Tuttavia, nel caso in cui la compagnia di assicurazione abbia già presentato il ritorno, allora è importante mettere in discussione il ritorno correttivo. Qualora includa tutte le passività per il periodo, vale a dire aggiungere le passività originariamente dichiarate a quelle recentemente scoperte.

La cattiva notizia è che purtroppo la risposta dipende dal territorio. Questa regola varia in base al paese e alle imposte in base alle imposte. Anche nel mondo IPT non esiste un approccio comune. Essere consapevoli dei requisiti specifici del paese.

Ad esempio, in Ungheria il totale delle passività per il periodo dovrebbe essere incluso nel rendimento mensile dell’IPT. Nella dichiarazione è presente un foglio aggiuntivo che fornisce dettagli all’ufficio delle imposte circa l’importo IPT originariamente dichiarato e la passività totale per il periodo. Ciò consente al software di calcolare le passività supplementari da liquidare.

Nel caso del IPT tedesco e ritorno FBT sebbene le passività totali siano incluse nel rendimento correttivo, non si fa riferimento a quanto già liquidato. Ciò significa che l’importo da pagare e l’importo dichiarato saranno diversi.

In entrambi gli esempi una casella deve essere selezionata come parte dell’invio. Questo informa l’ufficio delle imposte che la restituzione è una restituzione correttiva. Se la casella non è selezionata, l’ufficio delle imposte richiederà che il reso sia corretto e riinviato.

Altri esempi includono Danimarca e Cipro , quando solo le passività supplementari devono essere dichiarate senza alcun riferimento alla dichiarazione originariamente dichiarata o se un rendimento è stato presentato o meno per il periodo.

Penalità e pagamenti di interessi

Successivamente, chiedere se pagare o meno sanzioni insieme alla presentazione dei rendimenti storici. La risposta dipende ancora una volta dal paese.

Ad esempio, il Ritorno IPT ungherese richiede il calcolo e l’inclusione dell’importo della cosiddetta «commissione di revisione automatica» nel reso quando si invia un reso per correggere un reso precedentemente inviato.

Mentre in Germania , l’ufficio delle imposte impone le sanzioni a seguito della presentazione della dichiarazione correttiva. Tali sanzioni sono calcolate quando il rendimento correttivo include passività aggiuntive per tale periodo.

E i casi in cui le passività storiche sono rimborsi?

In precedenza abbiamo discusso negativi, quindi per evitare di ripeterci, ricorderemo solo che alcuni territori consentono rendimenti negativi mentre altri no. Quelli che non consentono resi negativi richiedono un modulo speciale o una lettera esplicativa accanto alla documentazione di supporto per recuperare l’IPT in eccesso. Nel caso dell’Italia c’è un trattamento rigoroso delle linee politiche negative.

In sintesi, prima di liquidare passività storiche prendere in considerazione queste domande. Agisci solo quando le risposte e tutte le informazioni pertinenti sono disponibili. Qui a Sovos i nostri esperti sono lieti di aiutarvi e condividere le loro conoscenze e competenze. Garantiamo che tu rimanga conforme anche in caso di passività storiche.

Quest’anno il Messico ha introdotto modifiche alla Varie Fiscellaneous Resolution (MFR). La Miscellaneous Fiscal Resolution è un gruppo di regolamenti emanati dall’amministrazione fiscale messicana (SAT). Il regolamento contiene le interpretazioni ufficiali delle norme emanate per l’applicazione delle imposte, dei prelievi e dei relativi obblighi applicabili ai contribuenti in Messico.

Il MFR si basa sulle disposizioni di risoluzioni analoghe emanate negli anni precedenti ma integrando le interpretazioni di tutti i cambiamenti giuridici emanati per il nuovo esercizio fiscale. In questa serie di blog, spiegheremo i cambiamenti introdotti dalla versione 2021 del MFR. Queste includono alcune modifiche emanate relative al mandato di fatturazione elettronica e ai relativi obblighi di conformità.

Varie modifiche alla risoluzione fiscale 2021

Informazioni semplificate sulla CFDI da parte di alcuni contribuenti: I piccoli contribuenti del regime di incorporazione fiscale possono continuare a emettere fatture elettroniche (CFDI) compreso nell’attributo «Descrizione» il periodo in cui viene effettuata l’operazione con il pubblico.

Estensione dei CFDI globali da parte dei rivenditori di carburante: I contribuenti incaricati di effettuare controlli volumetrici per gli idrocarburi e i prodotti petroliferi possono continuare a emettere CFDI globali giornalieri, settimanali o mensili per le operazioni effettuate con il pubblico fino al 31 dicembre 2021 se soddisfano le altre condizioni stabilite dalla SAT nell’MFR.

Incorporazione del Supplemento Carta Porte come parte dei CFDI per il trasferimento: L’obbligo di includere il supplemento Carta Porte nella rappresentazione grafica dei CFDI per i trasferimenti entrerà in vigore 30 giorni dopo la pubblicazione del suddetto supplemento nel suo portale. Questo documento è richiesto ogni volta che le merci vengono trasportate per via aerea, stradale o acqua in Messico.

Prova di acquisto per immobili: Le persone che hanno acquisito beni immobili nel corso del 2014 e hanno formalizzato tali operazioni con un notaio pubblico entro il 31 dicembre 2017 possono richiedere l’emissione del CFDI che dimostra il valore di acquisizione se il notaio che ha formalizzato originariamente la vendita non ha incorporato tale documento che avrebbe dovuto avere stato emesso dal venditore.

Supplemento di CFDI per spese effettuate tramite terzi: I nuovi obblighi di identificazione delle spese effettuate tramite terzi, portafogli digitali (monederos electronicos) utilizzati per l’acquisto di carburante e gli ordini di consegna saranno effettivi 30 giorni dopo la pubblicazione nel corrispondente portale.

Cassetta postale fiscale: Il MFR ha fissato il termine per l’allestimento di cassette postali fiscali gestite dalla SAT per piccoli contribuenti e contribuenti i cui ricavi derivano dalla vendita di beni e servizi via Internet, piattaforme digitali e mezzi analoghi. Ci sono tre scadenze assegnate ai contribuenti in base alle sei cifre del loro identificativo fiscale. Questa risoluzione impone inoltre ai contribuenti che hanno fornito un unico mezzo di contatto di aggiornare le loro informazioni entro il 30 aprile 2021. Infine, a partire dal 1° gennaio 2022 la cassetta postale fiscale può essere utilizzata da altri enti pubblici per contattare i contribuenti. Ciò significa che il SAT intende che la cassetta postale fiscale diventi il metodo ufficiale per le agenzie pubbliche per notificare a persone e entità le risoluzioni e altri documenti amministrativi.

Aggiornamento delle attività economiche svolte dalle piattaforme digitali: I contribuenti situati in Messico o all’estero con una sede permanente in Messico che forniscono servizi digitali ai clienti situati in Messico sono ora tenuti a fornire informazioni sulle attività svolte in Messico, una volta disponibili i moduli. Le informazioni richieste comprendono: le attività economiche svolte come piattaforma digitale, la data di inizio dei servizi forniti in Messico, il nome del legale rappresentante nel paese e il domicilio ufficiale.

Contabilità elettronica: I contribuenti delle industrie, tra cui l’agricoltura, il bestiame, la silvicoltura e la pesca, che attualmente sono esonerati dalla presentazione della contabilità elettronica e del DIOT, saranno esonerati da tale obbligo a decorrere dal 1o gennaio 2021. Il MFR estende anche tale beneficio a periodi anteriori al 2021, in determinate circostanze.

Esamineremo ulteriormente ulteriori modifiche introdotte dalla risoluzione fiscale Varie 2021 in Messico nel nostro blog di follow-up.

In qualità di vicepresidente della gestione dei prodotti per l’IVA EMEA, Ayhan guida le strategie di prodotti e soluzioni nella sua regione con particolare attenzione a SAP. Gestisce un team composto da un ampio gruppo di esperti fiscali che trasformano la visione del prodotto in realtà al momento giusto per affrontare i continui cambiamenti del contesto globale dell’imposta sul valore aggiunto.

Ayhan è stato Chief Technology Officer di Foriba, che è stato acquisito da Sovos nel 2019. Qui ha guidato un team di oltre 150 persone provenienti da organizzazioni di prodotti, progetti e supporto. In Foriba, ha sviluppato una filosofia di gestione che i migliori risultati arrivano quando la strategia di prodotto è guidata dai clienti e progettata dagli esperti. Continua a impressionare sui suoi team l’importanza di ascoltare il cliente e comprendere le loro esigenze come spina dorsale dell’innovazione.

Ayhan, un problem solver a cuore, attribuisce la sua capacità di risolvere problemi complessi con metodi insoliti ottenuti durante il suo perseguimento della laurea in fisica nucleare presso l’Università Tecnica di Istanbul.

Al di fuori del lavoro, Ayhan trascorre il suo tempo con la vela, il ciclismo e lentamente ma inesorabilmente convertendo la sua collezione di dischi in vinile in audiofili.

E’ bello vedere la luce alla fine del tunnel. Tuttavia, è troppo poco, troppo tardi per molte aziende più piccole, ma anche molte più grandi. Migliaia di persone non potevano sopportare la tempesta perché erano particolarmente dipendenti dal contatto umano. Altri sono stati colpiti in modo sproporzionato semplicemente perché COVID-19 li ha colpiti proprio mentre attraversano un periodo difficile nel loro ciclo di vita. Come vediamo i primi successi dei vaccini anti-COVID-19, le imprese e i mercati stanno guadagnando fiducia che entro l’ultimo trimestre del 2021 i paesi torneranno ad una nuova velocità di crociera. Con alcune eccezioni notevoli, molte delle economie più forti del mondo ci vorranno anni per riprendersi dalle conseguenze.

Internet per il salvataggio — ma i difetti rimangono

Come per tutte le crisi, l’anno scorso ha accentuato le debolezze e accelerato i fallimenti. Benché si debba riconoscere che la crisi del COVID-19 sarebbe stata molto peggiore senza Internet e l’attuale stato di adozione tecnologica in tutto il mondo, le restanti sacche di processi legacy in cui le aziende erano in ritardo nella loro trasformazione digitale sono state evidenziate mentre i dipendenti hanno lottato per bilanciare i problemi di salute con l’imperativo di mantenere le cose in funzione negli uffici deserti e nei centri dati.

Un’area in cui sono state esposte le inefficienze è il software locale. Molte aziende hanno iniziato ad adottare software basato su cloud per supportare diverse categorie di flussi di lavoro e connessioni con i partner commerciali; tuttavia, molte aziende più grandi sono state riluttanti a spostare i sistemi aziendali principali, come ERP, logistica o sistemi di prenotazione, nel cloud. La ragione alla base di questa riluttanza è spesso che i sistemi legacy sono stati altamente personalizzati. Mentre molti fornitori di software aziendali offrono versioni di cloud pubblico che presentano molti vantaggi rispetto alla distribuzione on-premise, in teoria, le sfide pratiche legate all’adattamento di organizzazioni e processi ai flussi di lavoro «in scatola» progettati in base alle best practice standard hanno spesso superato tali versioni.

Un’altra serie di sfide sono più complesse. I processi manuali continuano a dominare nella gestione degli ordini e delle fatture tra aziende di tutte le dimensioni a livello globale. Laddove il software per il flusso di lavoro consente al personale contabile di accedere al sistema in remoto, le approvazioni e le registrazioni potevano essere gestite dagli uffici domestici, ma la prevalenza di carta in molte relazioni tra fornitori e clienti richiedeva ancora la gestione della scansione, della stampa e della posta o, sì, di inviare via fax documenti chiave da uffici con accesso limitato.

Questi problemi saranno più difficili da superare, poiché le costose macchine industriali per la lavorazione dei documenti cartacei non possono essere facilmente collocate negli uffici domestici. La risposta a questa sfida non risiede in modi creativi per convertire le cucine delle persone in centri di scansione o di stampa, ma nel fare finalmente un grande salto verso l’integrazione dei dati end-to-end.

Il bene, il cattivo e il brutto della tassa come driver di automazione

Interestingly, if COVID-19 isn’t enough of a reason to take that automation leap, businesses can expect a helping hand from tax administrations. Many countries had already started large-scale programs to push continuous transaction controls (CTCs). Such as mandatory real-time clearance of digital invoices. The current global health crisis is pushing tax administrations to accelerate these programs. We have seen announcements of plans towards such compulsory e-invoicing or digital reporting of accounting data in countries like France, Jordan and Saudi Arabia. In addition to several countries including Poland and Slovakia who stated their intent to follow in the footsteps of countries in Latin America and also European frontrunners like Italy and Turkey. Even in Germany, which has long resisted the call of CTCs, a significant political party has proposed decisive action in this direction.

These initiatives are still often motivated by the need to close tax gaps. However the need for resilience in revenue collection is clearly another driver. Also, examples from countries like Brazil have shown that CTCs massively improve governments’ ability to track and monitor the economic effects of a crisis down to the smallest sectoral detail. This gives them granular data that can be used for surgical fiscal policy intervention to guide the most severely affected activities through a crisis.

Con tutte le circostanze che cospirano per dare alle aziende un motivo per attraversare l’ultimo miglio verso la piena automazione — l’interfaccia tra le operazioni di vendita e acquisto dei loro partner commerciali — si potrebbe pensare che le aziende stiano ora mettendo in atto piani per prepararsi a un sistema completamente digitale, molto di più insieme resiliente di processi e strutture organizzative.

Purtroppo, il modo in cui i mandati CTC vengono implementati e il modo in cui le aziende rispondono hanno storicamente piuttosto rallentato gli investimenti nell’automazione dei processi aziendali e l’adozione di moderni software aziendali basati su cloud.

I mandati CTC sono incredibilmente diversi, che vanno da una seconda serie completa di libri contabili online da mantenere, tra le altre cose, alla classificazione aggiuntiva delle forniture nel sistema ospitato dal governo in Grecia, a una configurazione completamente diversa, compresi i fornitori di servizi e il pagamento delle transazioni segnalazione in fase di progettazione in Francia. I rappresentanti cinesi stanno parlando di controlli di fatturazione basati su blockchain, mentre paesi come la Polonia e l’Arabia Saudita si preparano per reti centralizzate di scambio fatture gestite dal governo. Le scadenze del mandato tendono ad essere troppo brevi e le amministrazioni fiscali apportano innumerevoli adeguamenti strutturali — ciascuno di solito con scadenze brevi e disponibile solo nella lingua locale — durante i periodi di attuazione e per gli anni successivi.

Le amministrazioni fiscali potrebbero tuttavia affermare con una certa legittimità che le scadenze sono sempre troppo brevi, quasi a prescindere dal tempo di transizione concesso ai contribuenti, perché molte imprese si preparano strutturalmente troppo tardi. La tendenza globale verso CTC, SAF-T e mandati simili è evidente per le aziende da anni, eppure molte sono mal preparate; in particolare molte multinazionali continuano a ritenere che la conformità all’IVA sia una questione che deve essere risolta dalle filiali locali, che, passo dopo passo, crea una massiccia rete di procedure che non corrispondono alle migliori pratiche aziendali sono state elaborate dagli uffici dell’amministrazione fiscale.

Creating a virtuous circle towards tax automation during Covid-19

Which brings us back to why companies aren’t adopting flashy new releases of enterprise software packages in public cloud mode. Or further automating their trading partner exchanges, more quickly. All parties in this equation want the same thing. That is seamless and secure sharing of relevant data among businesses, and between businesses and tax administrations. However kneejerk reactions to regulatory mandates by businesses, and lack of tax administrations’ familiarity with modern enterprise systems, are creating the opposite effect. Companies panic-fix local mandates without a sufficient understanding of the impact of their decisions. Neither on their future ability to innovate and standardize. The enterprise resources come first to put systems in place post-haste. They then manage the problems stemming from adopting a patchwork of local tax-driven financial and physical supply chain data integration approaches. This comes from IT budgets that then don’t get spent on proper automation.

Diverse cose possono rompere questo circolo vizioso. Le imprese dovrebbero cambiare il loro modo di affrontare questi cambiamenti di digitalizzazione dell’IVA come rivoluzionari piuttosto che evolutivi. Essendo ben informati e ben preparati, è possibile adottare un approccio strategico per sfruttare i mandati del CTC anziché soffrire di essi. Le amministrazioni fiscali devono fare la loro parte adottando buone pratiche esistenti nella progettazione, implementazione e gestione di piattaforme digitali per scopi obbligatori di scambio di dati aziendali. Il Principi della CPI CTC sono un ottimo modo per dare all’economia mondiale l’immunità tanto necessaria, consentendo alle aziende e ai governi di migliorare la resilienza, liberando le risorse bloccate in processi manuali di business e di conformità fiscale inefficienti.

Spagna IPT: Come rimanere conforme in una giurisdizione fiscale complessa

La Spagna è uno dei paesi più complessi in Europa per la conformità alle imposte sui premi assicurativi.

Ciò è dovuto alle diverse autorità fiscali coinvolte nel processo. La Spagna dispone di un’autorità fiscale nazionale e quattro autorità fiscali provinciali — all’interno di queste, quattro delle 50 province hanno un’autorità fiscale indipendente. Questi sono tutti all’interno dei Paesi Baschi e delle regioni della Navarra e sono Álava, Guipúzcoa, Vizcaya e Navarra.

La complessità e i mezzi impegnativi per segnalare le passività si aggiungono solo alle difficoltà per gli assicuratori che scrivono politiche nel paese.

Scarica il nostro nuovo e-book per saperne di più sulle sfide affrontate e su come Sovos può aiutare gli assicuratori a rispettare il complesso sistema di reporting spagnolo.

L’e-book copre tre argomenti principali:

Assicurazione Premium TaxRequisiti di

deposito a livello provinciale

Il Consorcio de Compensación de Seguros (CCS)ha

recentemente introdotto il sistema di rendicontazione e i suoi requisiti

La carica dei vigili del fuoco (FBC)

Panoramica del complesso e lungo processo di reporting

Ottieni l'e-book

Ecco una sintesi di alcune delle principali sfide affrontate dagli assicuratori che scrivono in Spagna:

Tasso IPT della Spagna

A differenza di altri paesi europei, esiste una sola aliquota che si applica ai premi assicurativi imponibili in Spagna. L’aliquota si applica al premio ricevuto da un assicuratore, ma vi sono diverse esenzioni che gli assicuratori devono essere a conoscenza.

Sfide comuni dei dati

Le emissioni di dati IPT sono piuttosto limitate in Spagna, ma spesso vi sono difficoltà con i requisiti del CCS, il regime fiscale nazionale per l’assicurazione obbligatoria dei rischi catastrofici.

Presentazioni IPT

Tenere il passo con le diverse procedure di presentazione per le cinque diverse autorità fiscali spagnole può essere scoraggiante, rispettare scadenze diverse e rispettare le diverse legislazioni. In futuro si prevede che i contributi IPT seguiranno l’IVA e diventeranno più automatizzati. La chiave per superare queste sfide è disporre di un software completo che possa aiutare con il processo di presentazione a causa del livello di dati da elaborare e della quantità di informazioni richieste dalle diverse autorità fiscali nella dichiarazione annuale dei redditi.

Pagamenti tardivi e sanzioni

Le sanzioni IPT riscosse dalle autorità fiscali dipenderanno dal fatto che la dichiarazione tardiva o storica sia di natura volontaria o meno e terrà conto dell’intervallo di tempo che intercorre tra la scadenza dell’IPT e la liquidazione delle passività.

Supplessi Consorcio

Uno dei principali compiti del Consorcio è quello di compensare gli assicurati in caso di evento di rischio straordinario dichiarato dal governo. Questi ultimi rientrano in tre categorie, dalle catastrofi naturali agli atti violenti, e gli atti delle forze armate o delle forze dell’ordine durante i periodi di pace. Per svolgere tale attività, il Consorcio impone agli assicuratori di contribuire con l’addebito di supplementi di rischio straordinario sui loro assicurati e quindi di dichiararla nell’ambito di diversi resi Modelo.

Poiché il Consorcio è stato il primo sistema di deposito fiscale in Europa a dichiarare politica per politica, il sistema è più adatto agli assicuratori nazionali e a quelli la cui attività principale ha sede in Spagna.

Negli ultimi mesi, in assenza di chiarimenti formali, si sono verificate molte speculazioni sul fatto che le autorità indiane avrebbero progredire con l’ampliamento del campo di applicazione obbligatorio della fatturazione elettronica. Mentre alcuni hanno sollevato preoccupazioni sul fatto che il segmento di mercato medio indiano a PMI non sarebbe pronto per tale cambiamento, altri, compresi i funzionari governativi, hanno rafforzato il messaggio che l’espansione avrebbe proceduto secondo i piani.

L’8 marzo 2021 il Consiglio centrale delle imposte indirette e doganali (CBIC) ha emesso un Noti abbassando la soglia per la fatturazione elettronica obbligatoria da 100 rupie Cr. a 50 rupie Cr. I contribuenti che si trovano ora nell’ambito di applicazione devono rispettare le regole di fatturazione del controllo continuo delle transazioni (CTC) entro il 1° aprile 2021.

Mentre i contribuenti hanno già stato fornito con accesso all’ambiente di test API Sandbox al fine di preparare, la pubblicazione formale tardiva della notifica lascia i contribuenti interessati con poco tempo per conformarsi.

Il sistema di fatturazione CTC indiano

Il sistema di fatturazione elettronica indiano richiede ai contribuenti di trasmettere i dati delle fatture in formato JSON al portale di registrazione delle fatture (IRP) prima di scambiare la fattura legale con le loro controparti.

Una volta che il file JSON viene trasmesso all’IRP, l’IRP esegue determinati controlli e convalide aziendali. Dopo aver superato il processo di convalida senza errori l’IRP genera il numero di riferimento della fattura (IRN), lo include nel JSON, firma il JSON e lo registra.

L’IRP genera anche i dati del codice QR che devono essere inclusi nel PDF o nella versione cartacea della fattura, se tale viene creata. Una rappresentazione grafica del codice QR può essere generata utilizzando questi dati del codice QR. I contribuenti possono scambiare le loro fatture in formato JSON o PDF o in formato cartaceo.

Il 2021 vede diverse modifiche significative alle normative per gli assicuratori nel rispetto dell’imposta sui premi assicurativi (IPT) in tutta Europa. Questi includono un nuovo sistema di rendicontazione, un aumento dell’IPT e nuove esenzioni. Per aiutare gli assicuratori a comprendere questi cambiamenti, in questo blog esamineremo ciascuno di questi cambiamenti.

Spagna – Incremento IPT

Probabilmente il cambiamento più significativo di quest’anno, è Il tasso IPT della Spagna è aumentato dal 6% all’8%. I motivi principali di tale aumento sono il fatto che il tasso non è aumentato dal 1998 ed è ancora inferiore a quello di altri paesi, come Francia, Italia, Germania o Regno Unito. L’aumento previsto è stato ufficializzato solo alla fine di dicembre 2020. Gli assicuratori hanno ricevuto una certa indulgenza con due mesi per presentare premi non soggetti all’aumento e tassati al 6% che devono ancora essere dichiarati.

Portogallo – Segnalazione nuova imposta di bollo

Dopo diversi ritardi, principalmente dovuti alla pandemia COVID-19 dello scorso anno, il nuova dichiarazione dell’imposta di bollo del Portogallo è stato finalmente implementato e gli assicuratori potrebbero fare il loro primo deposito utilizzando questo nuovo sistema nel febbraio 2021. Il portale consente l’inserimento manuale delle informazioni fiscali, ma dato che le autorità fiscali richiedono ora rapporti dettagliati e informazioni su ogni transazione, il caricamento del file di dati fiscali è un’opzione migliore. Ma le sfide di segnalazione sono ancora elevate per il settore assicurativo. Le informazioni necessarie per dichiarare Timbro Duty non sono sempre fornite come abbiamo visto con il primo deposito. È importante assicurarsi che tutti i campi siano compilati con le informazioni giuste per garantire un deposito fiscale conforme. Gli assicuratori devono inoltre essere consapevoli del fatto che le dichiarazioni fiscali dettagliate sono suscettibili di diventare più popolare con le autorità fiscali in futuro.

Germania – Ammodernamento dell’IPT

La Germania ha approvato una legge sulla Modernizzazione dell’IPT in dicembre. Il suo contenuto comprende vari argomenti di interesse. Queste vanno dal deposito online previsto per il 2022 ai chiarimenti sull’applicazione dell’IPT sull’assicurazione marittima e sull’esenzione IPT per l’assicurazione contro gli infortuni. Forse il cambiamento più importante e impegnativo è la posizione aggiornata delle regole sui rischi. Questo sarà senza dubbio un argomento di discussione per tutto il 2021.

Francia – Esenzione dall’assicurazione automobilistica relativa ai veicoli elettrici

La Francia è abituata a includere le modifiche al modo in cui imposta l’assicurazione. A causa di COVID-19, i legislatori francesi hanno aumento della tassazione delle compagnie di assicurazione con la cosiddetta «tassa COVID» al tasso del 2,6% per il 2020, una tassa che sarà ancora applicabile per il 2021 ma con un’aliquota inferiore. Allo stesso tempo, la Francia ha introdotto un’esenzione temporanea sull’assicurazione automobilistica relativa ai veicoli elettrici. Ciò vale per l’assicurazione autoveicoli elettrici immatricolati tra il 1o gennaio 2021 e il 31 dicembre 2023.

Lussemburgo — Allineamento delle dichiarazioni IPT con le dichiarazioni IVA

Non è una buona notizia per le compagnie di assicurazione, il Lussemburgo ha spostato il termine di deposito IPT a 15 giorni dopo la fine del trimestre. Anche la presentazione online è obbligatoria. Questa mossa è volta a razionalizzare i processi interni per le autorità fiscali tra IVA e IPT. Aumenterà la pressione sulle compagnie di assicurazione in quanto avranno meno tempo per rispettare i loro obblighi fiscali. Con una nota più leggera, le autorità fiscali locali hanno colto l’occasione del nuovo anno per introdurre un’esenzione IPT sugli oggetti spaziali (veicoli spaziali, satelliti, ecc.).

Danimarca – Il prelievo sulle inondazioni si riduce a 40 DKK nel luglio 2021

La Danimarca segna ancora una volta la sua differenza con gli altri paesi dell’UE. Ha annunciato una riduzione dell’aliquota fiscale sulle assicurazioni. Questa volta, si applica al prelievo delle inondazioni. Il tasso è attualmente DKK 60 per contratto (e per anno), e ridurre a 40 DKK per contratto dal 1o luglio 2021. Questa è la terza volta negli ultimi dieci anni che la Danimarca ha ridotto un’imposta sulle assicurazioni. Prima della riduzione dell’aliquota del prelievo sulle inondazioni, la Stamp Duty è stata sostituita da un’aliquota IPT ridotta dell’1,1% e l’imposta sull’assicurazione delle imbarcazioni da diporto è stata ridotta dall’1,34% all’1%.

Da aprile 2019, il Regno Unito ha richiesto che la presentazione delle dichiarazioni IVA e l’archiviazione dei documenti IVA siano compilati in conformità con i requisiti della normativa Making Tax Digital (MTD).

Uno di questi requisiti è che il trasferimento dei dati tra programmi software sia raggiunto attraverso ‘link digitali’. Tale obbligo è stato inizialmente esonerato durante un periodo di «atterraggio soft» che scadrà il 1o aprile 2021. Di conseguenza, per continuare a reclamare i requisiti MTD, le aziende devono assicurarsi di poter soddisfare i requisiti del collegamento digitale.

Quali sono i requisiti di base di MTD?

In MTD, le aziende devono presentare in formato digitale le dichiarazioni IVA utilizzando un «software funzionale compatibile» che può connettersi all’API di HMRC. Inoltre, le aziende devono utilizzare il software per conservare i registri digitali di specifici documenti relativi all’IVA.

Che cos’è un collegamento digitale e quando è necessario?

Un collegamento digitale è richiesto ogni volta che un’azienda utilizza più software per memorizzare e trasmettere i propri record IVA e resi in conformità ai requisiti MTD. Ad esempio, se un’azienda memorizza i propri record IVA nel suo programma di contabilità ma poi invia la dichiarazione IVA utilizzando un software di bridging approvato, i dati devono essere trasferiti tra il software di contabilità e bridging tramite un collegamento digitale.

Un collegamento digitale si verifica quando un trasferimento o uno scambio di dati viene effettuato o può essere effettuato elettronicamente tra programmi software, prodotti o applicazioni senza la necessità o il coinvolgimento di alcun intervento manuale.

La chiave di questo requisito è che una volta che i dati sono stati inseriti nel software di un’azienda, non ci dovrebbe essere alcun intervento manuale per trasferirli a un altro programma. Ciò significa che i dati non possono essere trascritti manualmente da un programma a un altro. Inoltre, l’utilizzo di una funzione «taglia e incolla» per trasferire i dati non costituisce un collegamento digitale.

Ad esempio, la digitazione o la copia manuale di informazioni da un foglio di calcolo in un altro non viene conteggiata come collegamento digitale, ma il collegamento dei due fogli di calcolo utilizzando una formula di collegamento lo fa.

Ulteriori esempi di collegamenti digitali includono:

XML, importazione ed esportazione CSV e download e caricamento di file

Trasferimento automatizzato dei dati

Trasferimento API

Trasferimento dei dati e successiva importazione dei dati nel software per mezzo di e-mail o supporti digitali tangibili (ad es. flash drive).

Il requisito dei collegamenti digitali si applicherà a tutte le aziende soggette alle regole MTD, tuttavia le aziende che soddisfano determinati requisiti possono richiedere un’estensione per ritardare il requisito.

Date importanti da ricordare in merito alla MTD per l’IVA

1 aprile 2019 —Le attività con fatturato annuo di 85.000 GBP e oltre sono diventate tenute a rispettare la regola Making Tax Digital per l’IVA

1 aprile 2021 —Verrà applicato il requisito dei collegamenti digitali

1 aprile 2022 — I contribuenti con fatturato inferiore a 85.000 GBP saranno tenuti a rispettare le imposte digitali (MTD)

Agisci

Sovos fornisce una tecnologia di segnalazione IVA pienamente conforme alla MTD, incluso il collegamento digitale. Scopri di più .

Seguendo il introduzione della «fiscalizzazione» «, sistema di controllo continuo delle transazioni (CTC) dell’Albania, all’inizio del 2020 il governo albanese ha pubblicato ulteriori informazioni sul sistema CTC e alla fine del 2020 ha aggiornato la tempistica di lancio.

Nel corso del 2020, il governo albanese ha pubblicato una serie di leggi derivate sui diversi elementi del sistema CTC. Lo schema CTC albanese è una combinazione di liquidazione delle fatture elettroniche e segnalazione in tempo reale dei dati all’autorità fiscale. Entrambi i processi sono regolati in una legislazione separata ma altrettanto lunga.

Secondo la documentazione pubblicata, le fatture B2B e B2G non pagate in contanti devono essere emesse e ricevute in forma elettronica, mentre le fatture per transazioni in contanti (ad esempio B2C) possono essere elettroniche previa accettazione da parte del destinatario.

Le fatture elettroniche devono essere scambiate in un formato strutturato basato sulle norme europee attraverso il sistema informativo centrale (CIS) amministrato da AKSHI, l’Agenzia nazionale albanese per la società dell’informazione.

Le fatture elettroniche devono essere «fiscalizzate» prima dello scambio tra le parti, vale a dire che devono essere liquidate dall’autorità fiscale e ricevere un numero di identificazione univoco (NIVF) che dovrebbe essere incluso nel contenuto della fattura. Le fatture elettroniche sono valide solo dopo essere state liquidate dall’autorità fiscale.

Sono state inoltre pubblicate ulteriori informazioni sulla piattaforma centrale di fatturazione, sul contenuto e sullo schema delle fatture elettroniche, nonché sugli obblighi di segnalazione per i fornitori di servizi di pagamento.

La nuova tempistica di lancio del sistema CTC albanese è:

1 Gennaio 2021 : le fatture elettroniche devono essere emesse e ricevute per transazioni B2G non in contanti e devono seguire la procedura di fiscalizzazione

1 luglio 2021 : le fatture elettroniche devono essere emesse e ricevute per B2B non in contanti e devono seguire la procedura di fiscalizzazione

1 settembre 2021 : le fatture per le transazioni in contanti devono seguire la procedura di fiscalizzazione e possono essere scambiate in forma cartacea o elettronica

L’impressionante volume e il ritmo con cui l’Albania ha pubblicato la documentazione CTC nel corso degli ultimi mesi è un segno che il paese è sulla buona strada per rispettare le scadenze di attuazione del suo sistema CTC.

In qualità di vicepresidente delle vendite per l’area EMEA, Marc Hobell esegue strategie di vendita e crescita su tutte le linee di prodotto. Egli crede fermamente nel fare la cosa giusta per clienti e partner la prima volta, ogni volta. Come Marc colpisce spesso sulle sue squadre, concentrati su ciò che deve essere fatto e fare la cosa giusta, non la cosa popolare.

Sotto la guida di Marc, i team commerciali dell’EMEA si sono continuamente espansi attraverso la crescita organica e l’integrazione delle acquisizioni.

Marc ha iniziato la sua carriera nella Royal Navy prima di entrare nel settore privato, dove ha guidato diversi progetti di trasformazione digitale con i dipartimenti governativi e le imprese commerciali globali.

Quando non in ufficio, Marc può essere trovato trascorrere del tempo con i suoi due, venti figli e golf. Le recenti adozioni di due labradoodle significano anche più giorni fuori sulla costa e le passeggiate nella foresta sono diventate frequenti.

Il nuovo sistema di fatturazione elettronica indiano è attivo da ottobre 2020 ed è stato introdotto in fasi. La prima fase è iniziata nell’ottobre 2020 con i contribuenti con una soglia di 500 Cr. rupie e la seconda fase è proseguita nel gennaio 2021, coprendo i contribuenti con una soglia di 100 Cr. rupie o più.

Le autorità indiane hanno continuamente espresso l’ambizione di una soluzione di fatturazione elettronica a livello nazionale e prevedono di ampliare gradualmente il campo di applicazione della fatturazione elettronica. È quindi interessante notare che i contribuenti non hanno potuto implementare volontariamente la fatturazione elettronica nelle prime due fasi, ma hanno dovuto aspettare che i loro segmenti di mercato fossero stati identificati dalle autorità come pronti per il collaudo.

In precedenza era stato annunciato dal Segretario delle Finanze che entro il 1° aprile 2021 tutti i contribuenti indiani avrebbero avuto accesso alla fatturazione elettronica, ma da questi annunci non era chiaro se l’obiettivo fosse quello di renderla obbligatoria o semplicemente di consentire l’adozione volontaria della fatturazione elettronica a partire dall’aprile 2021 .

Recenti sviluppi della fatturazione elettronica

Il portale Sandbox API E-fattura è stato abilitato per i contribuenti con un fatturato compreso tra 50 rupie e 100 Cr. rupie per test tecnici. Date le pratiche precedenti, questo sviluppo potrebbe essere interpretato come un’indicazione che un mandato è dietro l’angolo.

In precedenza è stato annunciato attraverso il portale sandbox API E-fattura che i contribuenti tra 100 rupie e 500 Cru rupie erano abilitati per il test. Questo sviluppo è stato presto seguito da una notifica che impone la fatturazione elettronica per i contribuenti a partire dal gennaio 2021. Pertanto, si prevede che il governo indiano pubblicherà presto una notifica che impone la fatturazione elettronica per i contribuenti con un fatturato di 50 Cr. rupie o più.

Timeline

Anche se non ci sono dichiarazioni formali comunicate dalle autorità in merito alla tempistica o al mandato, molte parti interessate si aspettano che il 1° aprile 2021 sia la data obbligatoria per rispettare il nuovo processo di fatturazione elettronica per il prossimo segmento di contribuenti. Dati gli annunci precedenti, non sarebbe una bomba. Tuttavia, i contribuenti sarebbero lasciati con una scadenza molto stretta per rispettare.