Il pacchetto IVA sul commercio elettronico dell’UE ha quasi sei mesi e le aziende avrebbero dovuto presentare la prima dichiarazione OSS (Union One Stop Shop) entro la fine di ottobre 2021. L’OSS dell’Unione fornisce una gradita semplificazione all’obbligo di essere registrati ai fini dell’IVA in più Stati membri quando si effettuano forniture di beni e servizi B2C intra-UE.

Sebbene si tratti di una semplificazione, ci sono diverse condizioni che devono essere soddisfatte su base continuativa per continuare a utilizzarla. La Commissione europea ha prodotto una serie di guide sull’applicazione del sistema operativo dell’Unione prima della sua introduzione che fornivano orientamenti sul suo funzionamento. Tuttavia, ci sono ancora diverse domande su come il sistema operativo dell’Unione interagisce con altri obblighi di conformità in vigore per i venditori di e-commerce in tutta l’UE.

Intrastat è il meccanismo dell’UE per fornire dettagli sugli scambi all’interno dell’UE in assenza di frontiere doganali. Si compone di due componenti: le dichiarazioni di spedizione presentate nello Stato membro in cui inizia il trasporto e le dichiarazioni di arrivo nello Stato membro di consegna.

Le imprese di commercio elettronico che vendono beni all’interno dell’UE devono rispettare da tempo gli obblighi Intrastat quando hanno superato le soglie di segnalazione. Per molte aziende è sorto un obbligo nello Stato membro da cui le merci vengono spedite, dato che le merci sono state consegnate in più altri paesi dell’UE, per cui le soglie sono state spesso superate.

Inoltre, anche i venditori più grandi del commercio elettronico avevano l’obbligo di presentare le dichiarazioni di arrivo nel paese di consegna della merce anche se non erano gli acquirenti delle merci. Il più grande potrebbe anche aver avuto l’obbligo di presentare dichiarazioni di spedizione nello Stato membro del proprio cliente a causa di merci restituite.

Non vi è alcuna menzione di Intrastat in nessuna delle guide della Commissione europea sull’OSS, quindi non viene fornita alcuna guida su come si applicherà quando un’azienda adotterà l’OSS dell’Unione. Inoltre, molti Stati membri non sembrano attualmente avere una posizione definitiva sull’interazione con il sistema operativo dell’Unione.

La situazione nello Stato membro di spedizione dei beni sembra chiara, ma ci sono potenzialmente delle complessità quando i beni vengono spediti da più di uno Stato membro, soprattutto se non esiste una partita IVA in tale paese. Sebbene ciò sia improbabile, ci sono circostanze in cui non è richiesta o addirittura consentita la registrazione ai fini IVA.

La vera complessità riguarda le dichiarazioni di arrivo Intrastat. Il principio dell’OSS dell’Unione è che non è richiesta alcuna registrazione IVA nello Stato membro del cliente per le forniture intra-UE. Potrebbero esserci altri motivi per una registrazione IVA, ma per molti venditori di e-commerce non dovranno essere registrati nello Stato membro di consegna.

Ciò solleva la questione se le dichiarazioni di arrivo siano necessarie in quei territori. Alcune autorità Intrastat hanno fornito indicazioni e quelle che hanno preso strade diverse. Alcuni sono chiari che non è richiesto per gli arrivi quando si utilizza il sistema operativo dell’Unione, mentre altri richiedono ancora che le dichiarazioni siano fatte anche se non è presente una registrazione IVA locale.

Continuiamo a monitorare la situazione e aggiorneremo ulteriormente non appena saranno disponibili ulteriori informazioni.

I venditori di beni nel commercio elettronico possono avere altri obblighi fiscali e di conformità nei paesi in cui consegnano le merci. Questi includono il rispetto delle norme locali per quanto riguarda le tasse ambientali. Ad esempio, in Romania esiste l’obbligo per i venditori di e-commerce di presentare le dichiarazioni del Fondo ambientale anche se l’azienda ha scelto di utilizzare l’OSS dell’Unione. Ciò crea complessità in quanto il numero di partita IVA rumeno viene normalmente utilizzato per presentare le dichiarazioni. Una registrazione separata sembra essere possibile per garantire il rispetto delle norme ambientali.

C’è anche un potenziale problema in Ungheria con l’imposta sul commercio al dettaglio che è dovuta dalle imprese con un fatturato superiore a 500 milioni di HUF. C’è ancora l’obbligo di pagare l’imposta anche se non vi è alcuna registrazione IVA a causa dell’OSS dell’Unione. Le aziende interessate dovranno assicurarsi di rimanere conformi.

Ci si possono aspettare problemi iniziali con qualsiasi nuovo regime, ma si sostiene che alcuni di questi avrebbero dovuto essere previsti e fornire una guida chiara, specialmente per Intrastat. È chiaro che alcune autorità non hanno affatto esaminato la questione prima dell’introduzione del sistema operativo dell’Unione. Continueremo a monitorare la situazione e a fornire ulteriori aggiornamenti non appena saranno disponibili ulteriori informazioni.

Mettiti in contatto per discutere le tue domande sull’OSS dell’Unione con i nostri esperti fiscali e seguici su LinkedIn e Twitter per tenerti aggiornato con notizie e aggiornamenti normativi.

Diversi Stati membri dell’UE hanno introdotto controlli continui delle transazioni (CTC), con l’obiettivo di colmare le lacune in materia di IVA, aumentare le entrate e avere un maggiore controllo sui dati della loro economia. Tuttavia, i regimi CTC adottati da questi paesi sono tutt’altro che uniformi. Finora, l’Italia è l’unico paese che ha ottenuto una deroga alla direttiva IVA per introdurre la fatturazione elettronica obbligatoria nei flussi nazionali. Altri paesi, come l’Ungheria e la Spagna, hanno invece adottato un approccio di e-reporting, che evita la necessità di una deroga al Consiglio europeo in quanto non impone la fatturazione elettronica.

Questi movimenti nazionali verso i CTC non sono passati inosservati alla Commissione europea che ha commissionato uno studio per valutare l"attuale panorama dei CTC e analizzare diversi scenari che coinvolgono le nuove tecnologie e la digitalizzazione dei processi aziendali. Questo progetto è ampiamente chiamato «IVA nell’era digitale». Comprende l’analisi dei regimi CTC, il trattamento IVA dell’economia delle piattaforme e la creazione di un unico numero di identificazione UE.

Sebbene lo studio finale debba ancora essere pubblicato, i risultati preliminari sono stati discussi in alcuni forum. Lo studio ha scoperto che i CTC esistono in Europa, con l’Europa meridionale e centro-orientale in prima linea nelle implementazioni locali. Ciò significa anche che gli Stati membri hanno applicato le caratteristiche locali dei CTC in modo non uniforme e non standardizzato, creando spesso un onere per le società multinazionali e il commercio transfrontaliero.

Uno degli obiettivi dello studio è valutare il rapporto costi-benefici per le autorità fiscali e le imprese che operano secondo le norme CTC. Lo studio esamina alcuni approcci, tra cui la rendicontazione in tempo reale, la fatturazione elettronica obbligatoria e la rendicontazione periodica (compresi gli schemi SAF-T). Si prevede che la ricerca prenderà in considerazione standard/piattaforme a livello UE per i modelli CTC e analizzerà la possibilità di lasciare le cose così come sono (eliminando però la necessità per gli Stati membri di chiedere una deroga prima dell’attuazione dei sistemi obbligatori di fatturazione elettronica).

L’iniziativa «IVA nell’era digitale» non è l’unico progetto CTC all’ordine del giorno dell’UE. L’Italia ha anche chiesto al Consiglio europeo di estendere la deroga del Paese per il suo mandato di fatturazione elettronica. La discussione in corso, che include dati italiani che stimano un aumento delle entrate pubbliche di oltre 2 miliardi di euro, potrebbe influenzare notevolmente le conclusioni dell’iniziativa «L’IVA nell’era digitale».

Dopo la pubblicazione dello studio, la Commissione europea dovrebbe aprire una consultazione pubblica per discutere il futuro dei CTC in Europa, un’unica registrazione IVA UE, forse ampliando il sistema One-Stop-Shop (OSS) per transazioni e soggetti attualmente fuori campo di applicazione e il trattamento IVA di l’economia delle piattaforme. La consultazione pubblica dovrebbe essere aperta entro la fine di questo trimestre.

Contattaci o scarica Tendenze IVA: Toward Continuous Transaction Controls per una guida essenziale sulla conformità IVA.

Mentre ci avviciniamo alla data di implementazione del 1 gennaio 2022 per la nuova dichiarazione IVA digitalizzata della Norvegia, diamo una seconda occhiata ai dettagli.

La Norvegia ha annunciato l’intenzione di introdurre una nuova dichiarazione IVA digitale alla fine del 2020, con una data di lancio prevista per il 1° gennaio 2022. Con questo aggiornamento arriva la rimozione dei numeri di casella, che verranno sostituiti da un elenco dinamico di specifiche. Il rapporto riutilizzerà anche i codici fiscali standard norvegesi dal file finanziario SAF-T per fornire rapporti e flessibilità più dettagliati. È importante notare che l’obbligo di presentare un file SAF-T non cambierà con l’introduzione di questa nuova dichiarazione IVA.

Questa modifica riguarda solo la dichiarazione IVA, con i codici SAF-T riutilizzati e riutilizzati per fornire ulteriori informazioni. Le aziende devono comunque rispettare il mandato norvegese SAF-T, ove applicabile, e devono anche presentare questa nuova dichiarazione IVA digitale. Con la nuova dichiarazione IVA, l’Amministrazione fiscale norvegese (Skatteetaten) cerca di semplificare la rendicontazione, una migliore amministrazione e una migliore conformità.

Skatteetaten ha creato molte pagine Web diverse con informazioni dettagliate che le aziende potranno consultare nei prossimi mesi, tra cui le seguenti:

La Norvegia incoraggia la presentazione diretta della dichiarazione IVA da parte dell’ERP, ove possibile. Tuttavia, le autorità fiscali hanno annunciato che la popolazione manuale tramite il portale sarà ancora disponibile.

Il login e l’autenticazione dell’utente finale o del sistema vengono effettuati tramite il sistema ID porten. Inizialmente, la Norvegia non consentiva il caricamento XML; tuttavia, le autorità fiscali hanno recentemente aggiornato le loro linee guida per garantire che il caricamento XML fosse accettato. La modifica di numeri o note nel file XML caricato non sarà possibile, ma sarà possibile caricare allegati.

Inoltre, la Norvegia ha fornito un metodo per la convalida del file della dichiarazione IVA, che dovrebbe essere testato prima della presentazione per aumentare la probabilità che il file venga accettato dalle autorità fiscali. Il validatore convaliderà il contenuto di una dichiarazione dei redditi e dovrà restituire una risposta con eventuali errori, deviazioni o avvertenze. Questo viene fatto controllando il formato del messaggio e la composizione degli elementi nella dichiarazione IVA.

Si prega di notare che la Norvegia non consente alcun periodo di grazia per la presentazione di questo reso di nuova concezione.

Oltre alla nuova dichiarazione IVA, la Norvegia ha anche annunciato l’intenzione di implementare un rapporto sulle vendite e sugli acquisti entro il 2024. La proposta è attualmente in fase di consultazione pubblica obbligatoria, che termina il 26 novembre 2021.

Per saperne di più su ciò che crediamo ci riservi il futuro, scarica Trends: Toward Continuous Transaction Controls e seguici su LinkedIn e Twitter per essere sempre aggiornato sulle ultime novità notizie e aggiornamenti normativi.

>

Nel 2019, il Portogallo ha approvato una mini riforma della fatturazione elettronica che ha consolidato il quadro del paese in materia di reporting SAF-T e software di fatturazione certificato.

Da allora, è successo molto: le società non residenti sono state introdotte nell’ambito dei requisiti di fatturazione elettronica, le scadenze sono state rinviate a causa di Covid e sono state pubblicate nuove normative. Questo blog riassume le modifiche più recenti e imminenti.

Introdotta nel 2019, l’attuazione de facto del requisito del codice QR è stata ritardata e ora dovrebbe essere pienamente attuata dai contribuenti nel gennaio 2022. Un codice QR dovrebbe essere incluso in tutte le fatture. Le specifiche tecniche relative al contenuto e al posizionamento del codice nella fattura sono disponibili sul sito web dell’autorità fiscale.

L’ATCUD è un numero identificativo univoco da includere nelle fatture e fa parte del contenuto del codice QR. L’ATCUD è un numero con il seguente formato «ATCUD:Validation Code-Sequential number».

Per ottenere la prima parte dell’ATCUD – il cosiddetto «codice di convalida» -, i contribuenti devono comunicare la serie di documenti all’autorità fiscale insieme a informazioni quali tipo di documento, numero del primo documento della serie, ecc.

In cambio, l’autorità fiscale fornirà un codice di convalida. Il codice di convalida sarà valido per l’intera serie di documenti per almeno un anno fiscale. La seconda parte dell’ATCUD, il «numero sequenziale», è un numero sequenziale all’interno della serie di documenti.

Questo mese, l’autorità fiscale portoghese ha pubblicato le specifiche tecniche per ottenere il codice di convalida, creando un nuovo servizio web. Per accedere a questo servizio web, è richiesto un certificato specifico ottenuto dall’autorità fiscale e può essere assegnato ai contribuenti o ai fornitori di servizi software.

Inoltre, l’autorità fiscale ha creato un elenco standard di classi e tipi di documenti, consentendo la comunicazione dei tipi di documento in un formato strutturato.

Un ATCUD sarà richiesto in tutte le fatture a partire dal gennaio 2022. Per essere pronti per la scadenza, i contribuenti devono ottenere i codici di convalida della serie nell’ultima metà del 2021 per applicare le fatture emesse all’inizio del 2022.

Nell’aprile di quest’anno, il Portogallo ha chiarito che le società non residenti con una registrazione IVA portoghese dovrebbero rispettare le norme IVA nazionali. Ciò include l’uso di software di fatturazione certificato per la creazione di fatture, tra gli altri. Queste società devono inoltre garantire l’integrità e l’autenticità delle fatture elettroniche. In Portogallo si presume l’integrità e l’autenticità delle fatture con l’uso di una firma elettronica o di un sigillo qualificato o l’uso di EDI con misure di sicurezza contratte.

Di conseguenza, dal 1o luglio 2021, le società non stabilite ma registrate all’IVA devono adottare software di fatturazione certificato per conformarsi alla legge portoghese come previsto dal decreto legge 28/2019, decisione 404/2020-XXII, e Circolare 30234/2021.

Il mandato di fatturazione elettronica portoghese per le transazioni business-to-government include un requisito di formato associato a metodi di trasmissione specifici. In altre parole, le fatture alla pubblica amministrazione devono essere emesse elettronicamente nel formato CIUS-PT e trasmesse attraverso uno dei servizi web messi a disposizione dalla pubblica amministrazione.

Inizialmente, un lancio graduale è iniziato nel gennaio 2021, che obbliga le grandi aziende a emettere fatture elettroniche agli acquirenti pubblici. Nel mese di luglio, l’ambito soggettivo è stato ampliato fino a includere le piccole e medie imprese. L’ultimo passo è includere le microimprese entro gennaio 2022.

A causa della pandemia di Covid, il Portogallo ha stabilito un periodo di tolleranza che è stato rinnovato più volte, in base al quale le fatture PDF sarebbero state accettate dalla pubblica amministrazione. Attualmente, il periodo di tolleranza dura fino al 31 dicembre 2021, il che significa che, in pratica, tutti i fornitori della pubblica amministrazione, indipendentemente dalle loro dimensioni, dovrebbero rispettare le norme di fatturazione elettronica negli appalti pubblici entro il 1o gennaio 2022.

Hai bisogno di garantire la conformità con le più recenti normative sulla fatturazione elettronica? Mettiti in contatto con i nostri esperti fiscali di Sovos.

Nel nostro ultimo sguardo alla Romania SAF-T, abbiamo dettagliato le specifiche tecniche rilasciate dall’autorità fiscale rumena. Da allora, sono state rilasciate ulteriori indicazioni, tra cui un nome ufficiale per la presentazione SAF-T: D406.

Per alleviare le preoccupazioni dei contribuenti dovute alla complessità della relazione e alle difficoltà di estrazione, le autorità fiscali stanno introducendo un periodo di test volontario che dovrebbe iniziare nelle prossime settimane. Durante questo periodo, i contribuenti possono presentare ciò che è noto come D406T che conterrà dati di prova che le autorità non utilizzeranno in futuro a fini di audit.

Il rumeno SAF-T, D406, si basa sullo schema OCSE versione 2.0 che contiene cinque sezioni:

Le scadenze per la presentazione sono le seguenti:

I contribuenti devono presentare sezioni di D406 mensilmente o trimestrali, dopo il periodo fiscale applicabile per la presentazione della dichiarazione IVA.

Per il primo rapporto, le autorità fiscali hanno annunciato un periodo di grazia per i primi sei mesi di presentazione. Questo è dalla data in cui l’obbligo di deposito diventa effettivo per quel contribuente, dove la mancata presentazione o la presentazione errata non comporterà una penalizzazione se vengono presentate osservazioni corrette una volta terminato il periodo di grazia.

Il D406 deve essere inviato elettronicamente in formato PDF, con allegato XML e firma elettronica. La dimensione dei due file non deve superare i 500 MB. Se il file è superiore al limite massimo, il portale non lo accetterà e il file deve essere diviso in segmenti in base ai dettagli indicati nella guida rumena.

Le autorità fiscali hanno indicato che, qualora un contribuente riscontri errori nella presentazione originale, può essere presentata una dichiarazione correttiva per correggere tali errori. Il contribuente deve presentare un secondo file corretto completo per sostituire il file originale che contiene errori. Se un contribuente presenta un secondo D406 per lo stesso periodo, viene automaticamente considerato un estratto correttivo.

È necessario garantire la conformità con i più recenti requisiti SAF-T in Romania? Parla con il nostro team. Seguici su LinkedIn e Twitter per essere sempre aggiornato sulle ultime notizie e aggiornamenti normativi.

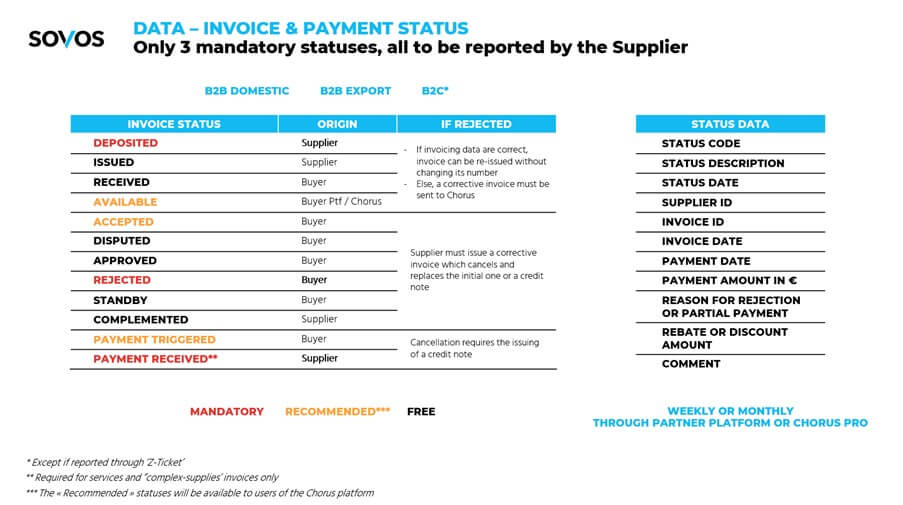

Benvenuti nella nostra serie di blog Q& A in due parti sul mandato francese per la fatturazione elettronica e la segnalazione elettronica, che entra in vigore 2023-2025. Sembra molto lontano, ma le aziende devono iniziare a prepararsi ora se devono conformarsi.

Il team di conformità di Sovos è tornato a rispondere ad alcune delle domande più urgenti poste durante il nostro webinar.

Abbiamo delineato il nuovo mandato, la fatturazione elettronica in modo specifico e le domande su questo argomento nel nostro primo post sul blog.

Questo blog esaminerà l’altro lato del mandato: gli obblighi di e-reporting. Questi si applicheranno alle transazioni B2C e B2B transfrontaliere in Francia, che devono essere segnalate periodicamente.

Per prima cosa diamo un’occhiata alle domande più comuni sulla segnalazione elettronica dei pagamenti.

Quali sono gli stati di fattura e pagamento da segnalare?

Ecco una diapositiva del nostro webinar che mostra gli stati delle fatture, indipendentemente dal fatto che si tratti di origini obbligatorie, consigliate o gratuite, azioni da intraprendere in caso di rifiuto, dati sullo stato e quando deve essere segnalato:

Chi è responsabile della segnalazione elettronica dei pagamenti? L’acquirente, il venditore o entrambi?

Inizialmente si diceva che si trovasse sia sul lato dell’acquirente che del venditore, ma le ultime informazioni fornite da DGFIP indicano chiaramente che sarà responsabilità del venditore segnalare lo stato della fattura e, se applicabile, il suo stato di pagamento.

Tuttavia, sono necessari ulteriori chiarimenti poiché il venditore dipende dalla risposta dell’acquirente su un certo stato (ad esempio «fattura rifiutata»).

Il tuo progetto di fatturazione elettronica e e-reporting non può essere eseguito in modo isolato. Si tratta di un progetto significativo con molte dipendenze che coinvolgono terze parti esterne.

Ci saranno una o, molto probabilmente, diverse terze parti nel mezzo della catena di transazioni. Ciò includerà Chorus Pro, scelto dal governo francese come piattaforma ufficiale e obbligatoria per le aziende per emettere fatture elettroniche alle pubbliche amministrazioni.

Questa sezione illustra le domande più frequenti sui requisiti di certificazione della piattaforma partner.

Esiste un elenco di piattaforme partner ufficiali convalidate?

Il workshop DGFIP del 13 luglio 2021 dedicato a questo argomento ha evidenziato che ci sarebbe stato un processo di registrazione per piattaforme di terze parti, così come i contribuenti che vorrebbero gestire la propria piattaforma.

Il processo di registrazione consisterà in due fasi:

Fase 1. Una selezione preventiva da parte delle autorità fiscali in base al profilo generale del candidato (ad esempio sono aggiornate nei propri dazi di pagamento delle imposte?) e i servizi che propongono;

Fase 2. Entro 12 mesi dalla registrazione, sarebbe necessario eseguire un audit indipendente che dimostri che la piattaforma soddisfa i requisiti DGFIP, quali:

<LIEsecuzione delle attività di controllo e mappatura (estrazione dei dati di fatturazione sia per la fatturazione elettronica che per la segnalazione elettronica, alcuni controlli di convalida delle fatture — campi obbligatori, somme di controllo, verifica ID cliente – mappatura da e verso un set minimo di formati obbligatori, conformità al GDPR, ecc.)

Alcuni altri punti chiave da notare sono:

Qual è l’attuale aspettativa quando i campi richiesti esatti vengono forniti dal governo (specifiche della fattura con tutti i campi e i valori obbligatori)?

I file Excel sono disponibili come bozza di documento a un livello molto dettagliato che Sovos può fornire su richiesta. Le specifiche finali dovrebbero essere note entro la fine di settembre 2021.

Hai ancora domande sull’e-reporting? Accedi al nostro webinar on demand per ulteriori informazioni e consigli su come rispettare.

Nella «Dichiarazione su una soluzione a due pilastri per affrontare le sfide fiscali derivanti dalla digitalizzazione dell’economia» pubblicata il 1° luglio 2021, i membri del G20 Inclusive Framework on Base Erosion and Profit Shifting («BEPS») hanno concordato un quadro per andare avanti con un accordo globale di riforma fiscale.

Ciò affronterà le sfide fiscali di un’economia mondiale sempre più digitale. A partire dal 9 luglio 2021, 132 delle 139 giurisdizioni membri dell’OCE/G20 hanno accettato il quadro inclusivo sul BEPS.

Pilastro 1

Il primo pilastro conferisce ai paesi di mercato un nuovo diritto di tassazione, l’importo A, per garantire che le società paghino le tasse su una parte degli utili residui ottenuti dalle attività di tali giurisdizioni, indipendentemente dalla presenza fisica. Il primo pilastro si applicherà alle multinazionali («MNE») con fatturato globale superiore a 20 miliardi di euro e redditività superiore al 10%.

Ci sarà una nuova regola del nexus che consente l’assegnazione dell’importo A a una giurisdizione di mercato quando l’impresa multinazionale in ambito ricava almeno 1 milione di euro di ricavi da tale giurisdizione. Per le giurisdizioni con un PIL inferiore a 40 miliardi di euro, il nesso sarà invece fissato a 250.000 euro.

La «regola del nexus per scopi speciali» determina se una giurisdizione è idonea per l’allocazione dell’importo A. Inoltre, i paesi hanno concordato una ripartizione del 20-30% degli utili residui MNE in ambito alle giurisdizioni di mercato, con il nexus che utilizza una chiave di allocazione basata sui ricavi.

Le entrate saranno ricavate alle giurisdizioni del mercato finale in cui vengono consumati beni o servizi, con regole dettagliate sulle fonti ancora in arrivo.

Maggiori dettagli sulla segmentazione sono ancora in corso, così come la progettazione finale di un porto sicuro dei profitti di marketing e distribuzione che limiterà i profitti residui consentiti alla giurisdizione di mercato attraverso l’importo A.

Infine, i paesi hanno accettato di snellire e semplificare l’importo B con particolare attenzione alle esigenze dei paesi a bassa capacità. I dettagli finalizzati dovrebbero essere completati entro la fine del 2022.

Pilastro 2

Il pilastro 2 è costituito da regole globali contro l’erosione anti-base («GloBe») che garantiranno che le MNE che soddisfano la soglia di 750 milioni di euro paghino un’aliquota fiscale minima di almeno il 15%. Le regole di GloBE sono costituite da una regola di inclusione del reddito e da una regola di pagamento sottotassata, quest’ultima delle quali deve ancora essere finalizzata.

Il secondo pilastro include anche una regola soggetta all’imposta, che è una regola basata sul trattato, che consente alle giurisdizioni di origine di imporre una tassazione limitata alla fonte su determinati pagamenti soggetti a imposte inferiori a un’aliquota minima. Il tasso varia dal 7,5 al 9%.

Attualmente vi è un impegno a proseguire la discussione, al fine di finalizzare gli elementi progettuali del piano nell’ambito del quadro concordato entro ottobre 2021. I membri del quadro inclusivo concorderanno e rilasceranno un piano di attuazione.

La cronologia attuale è che lo strumento multilaterale attraverso il quale viene implementato l’importo A sarà sviluppato e aperto per la firma nel 2022, con l’importo A entrerà in vigore nel 2021. Analogamente, il secondo pilastro dovrebbe essere introdotto in legge nel 2022, con effetto nel 2023.

Sebbene siano stati concordati i componenti chiave della Soluzione a due pilastri, è ancora in arrivo un piano di implementazione dettagliato che include la risoluzione dei problemi rimanenti.

Poiché molti paesi potrebbero implementare questi cambiamenti nel prossimo futuro, è importante che le aziende attive nell’economia digitale seguano attentamente e comprendano gli sviluppi che circondano il progetto OCES/G20 Base Erosion and Profit Shifting.

Hai bisogno di garantire la conformità con le più recenti normative sui documenti elettronici? Mettiti in contatto con i nostri esperti fiscali.

Intrastat è un regime di segnalazione relativo al commercio intracomunitario di merci all’interno dell’UE.

Ai sensi del regolamento (CE) n. 638/2004, i contribuenti IVA che effettuano vendite e acquisti intracomunitari di beni sono tenuti a completare le dichiarazioni Intrastat quando la soglia di segnalazione viene violata.

Le dichiarazioni Intrastat devono essere compilate sia nel paese di spedizione (dal venditore) che nel paese di arrivo (da parte dell’acquirente). Il formato e gli elementi dati delle dichiarazioni Intrastat variano da paese a paese, sebbene alcuni elementi di dati siano richiesti in tutti gli Stati membri. Anche le soglie di segnalazione variano in base allo Stato membro.

Nel tentativo di migliorare la raccolta dei dati e di alleggerire l’onere amministrativo per le imprese, nel 2017 è stato lanciato un progetto «Intrastat Modernizzazione». A seguito del presente progetto è stato adottato il regolamento (UE) 2019/2152 (il regolamento sulle statistiche europee sulle imprese).

Gli effetti pratici di questi cambiamenti sono duplici:

Attualmente gli Stati membri sono tenuti a raccogliere le seguenti informazioni come parte di Intrastat:

Per alleviare gli oneri di conformità alle piccole imprese, gli Stati membri dell’UE possono fissare soglie, in base alle quali le imprese sono esonerate dall’obbligo di completare Intrastat. Le soglie sono fissate annualmente dagli Stati membri e gli importi delle soglie per arrivi e spedizioni sono fissati separatamente.

Secondo le normative vigenti, gli Stati membri non possono fissare soglie a un livello che comporta la segnalazione di meno del 97% delle spedizioni dallo Stato membro e non possono fissare soglie a un livello che comporta meno del 93% degli arrivi intracomunitari verso lo Stato membro.

Secondo le normative vigenti, gli Stati membri possono consentire ad alcune piccole imprese di segnalare informazioni semplificate, purché il valore degli scambi soggetti a rendicontazione semplificata non superi il 6% del totale degli scambi commerciali.

In base al nuovo regolamento imminente, gli Stati membri devono solo garantire che il 95% delle spedizioni sia segnalato e che lo scambio di dati sugli arrivi intracomunitari tra Stati membri sia facoltativo.

Devi garantire la conformità con i più recenti requisiti Intrastat? Mettiti in contatto con i nostri esperti fiscali.

Sono stati compiuti progressi nell’implementazione del sistema polacco CTC (controllo continuo delle transazioni), Krajowy System di e-Faktur. All’inizio di quest’anno, il Ministero delle Finanze ha pubblicato un progetto di atto, che è ancora in attesa di adozione da parte del parlamento per diventare legge. La bozza delle specifiche della fattura elettronica è stata rilasciata e c’è stata una consultazione pubblica sul sistema CTC.

A giugno, il Ministero delle Finanze ha annunciato di aver esaminato tutte le osservazioni presentate dal pubblico e dai ministri polacchi sul sistema CTC e ha deciso di intraprendere le seguenti azioni:

Nell’annuncio, il ministro ha delineato i vantaggi derivanti dall’adozione del sistema CTC per i contribuenti. Questi includono: rimborsi IVA più rapidi; sicurezza della fattura memorizzata nel database dell’autorità fiscale fino alla fine del periodo di conservazione obbligatorio; certezza circa la consegna della fattura al destinatario attraverso la piattaforma CTC e quindi pagamenti delle fatture più rapidi; automazione dell’elaborazione e dello scambio delle fatture grazie all’adozione di un formato di fattura elettronica standardizzato.

Inoltre, a seguito delle nuove regole di fatturazione elettronica, le prossime modifiche nel pacchetto SLIM VAT 2 determineranno ulteriori misure di sgravio, ad esempio per quanto riguarda la gestione di duplicati e fatture correttive.

Le autorità polacche stanno compiendo buoni progressi nell’attuazione del sistema Krajowy e-Faktur. È positivo constatare che la consultazione pubblica si è dimostrata utile nella definizione dei passi successivi e che l’intento delle autorità di trasparenza e documentazione tempestiva continuerà auspicabilmente durante l’intero roll-out del CTC.

Per saperne di più su cosa riteniamo che il futuro regga, scarica Trends: Towards Continuous Transaction Controls.

Lo spostamento di merci da un luogo all’altro è una parte essenziale del business. I produttori, i grossisti, i trasportatori, i rivenditori e i consumatori devono tutti coordinare attentamente la spedizione e la movimentazione di materie prime, parti, attrezzature, prodotti finiti e altri prodotti per mantenere il flusso delle attività commerciali. Questa armonia della catena di fornitura è ciò che rende possibili la produzione e il commercio nella società.

In Canada, negli Stati Uniti e nella maggior parte dei paesi europei, le amministrazioni fiscali non intervengono molto in questi processi commerciali. Fino a poco tempo fa, si potrebbe dire lo stesso della maggior parte dei paesi dell’America Latina. Ma, con l’aumento e l’espansione dei mandati di fatturazione elettronica nella regione, questo sta cambiando rapidamente.

La maggior parte dei governi con mandati di fatturazione elettronica matura ora riconosce che questi meccanismi e piattaforme governative possono essere utilizzati come veicoli per capire dove, cosa, come e quando le merci vengono spostate. La tradizionale fattura elettronica non è più sufficiente e le autorità fiscali richiedono alle aziende di segnalare i movimenti di merci in tempo reale.

Anche le implicazioni sono gravi. È molto probabile che le merci spostate su strade pubbliche senza tali documenti vengano sequestrate dalle autorità e i proprietari e i trasportatori saranno soggetti a multe e altre sanzioni.

Il paese con il sistema più sofisticato in atto è probabilmente il Brasile. L’MDF-e (o Manifesto Eletrônico de Documentos Fiscais) è un documento obbligatorio richiesto dall’amministrazione fiscale per verificare la circolazione delle merci in Brasile.

Questo documento puramente digitale combina le informazioni di una fattura elettronica (NF-e) e i documenti elettronici che le società di trasporto rilasciano ai loro clienti (CT-e). Questo sistema è diventato obbligatorio nel 2014 e da allora è stato ampliato e modernizzato con una vasta rete di sensori elettronici e transponder collocati sulle autostrade pubbliche del Brasile, intesi a garantire che ogni trasporto merci di camion abbia già i corrispondenti MDF-e, NF-e e CT-e. Nella maggior parte dei casi, le autorità non hanno bisogno di fermare i camion per verificare l’esistenza del documento.

Il Messico ha recentemente emesso una nuova risoluzione che impone ai contribuenti di consegnare merci, o semplicemente di ridistribuirle, di ottenere la corrispondente autorizzazione da parte dell’amministrazione fiscale (SAT). I prodotti consegnati su strada, ferrovia, aerea o via navigabile devono avere quello che è noto come CFDI con il Supplemento di Carta Porte.

CFDI è l’acronimo di una fattura elettronica in Messico. Tale supplemento di Carta Porte è un nuovo allegato alla fattura elettronica di trasferimento (Traslado) emessa dai proprietari che consegnano prodotti o al CFDI di reddito (Ingresos) emesso dalle società di trasporto. Carta Porte fornirà tutti i dettagli sulle merci trasportate, sul camion o su altri mezzi utilizzati, sull’orario di consegna, sul percorso, sulla destinazione, sull’acquirente, sul trasportatore e altre informazioni. Questo nuovo mandato entrerà in vigore il 30 settembre 2021. Come avviene in Brasile, l’inosservanza di questo mandato comporterà pesanti sanzioni.

Il Cile ha anche un mandato che richiede che la consegna delle merci sia pre-autorizzata dall’amministrazione fiscale. Questi documenti fiscali autorizzati sono conosciuti localmente come Guias de Despacho (o guide di spedizione) e dal gennaio 2020 possono essere rilasciati solo in formato elettronico.

Ci sono alcune eccezioni in cui la guida alla spedizione può essere emessa temporaneamente in formato cartaceo da alcuni contribuenti. Inoltre, in caso di emergenza, i contribuenti possono essere autorizzati a emettere versioni cartacee della guida; tuttavia, ciò non esenterà l’emittente dalla regolarizzazione del processo una volta completata la contingenza.

Il contenuto della guida alla spedizione varia a seconda di chi lo emette e dello scopo della consegna (vendite, spedizione, resi, esportazioni, trasferimenti interni ecc.), ma in generale, la consegna di merci in Cile senza la guida autorizzata per la spedizione sarà soggetta a sanzioni da parte dell’amministrazione fiscale (SII).

L’Argentina ha un’IVA a livello federale e un’imposta sul reddito lordo di livello provinciale. Per controllare l’evasione fiscale, entrambi i livelli dei governi esercitano determinati livelli di controllo nel processo di spedizione delle merci all’interno delle rispettive giurisdizioni.

Il sistema dell’autorità fiscale per il controllo del flusso di beni in modo pubblico non è così complesso come in Brasile, Cile e Messico, ma si sta avvicinando. Solo le province di Buenos Aires, Santa Fe e Mendoza, più la città di Buenos Aires, richiedono l’autorizzazione dell’autorità fiscale a spostare merci originarie o destinate alle loro giurisdizioni. Per questo, richiedono il COT (o il Codice delle operazioni di trasporto) in cui tutti i dati relativi ai prodotti, ai mezzi di trasporto e ad altre informazioni sono inclusi una volta fornita l’autorizzazione. Le province di Salta, Rio Negro e Entre Rios stanno lavorando su regolamenti simili.

A livello federale, l’AFIP (amministrazione fiscale federale) richiede solo la pre-autorizzazione per la consegna di determinati prodotti come carne e cereali. Ma anche a questo livello, il contesto normativo sta cambiando.

L’AFIP, insieme al Ministero dell’Agricoltura e al Ministero dei Trasporti, hanno emesso una risoluzione congiunta 5017/2021 che impone l’uso di una polizza di carico digitale (Carta Porte Electronica) ogni volta che vi sia un trasferimento di prodotti agricoli su strade pubbliche in Argentina. Questa modifica entrerà in vigore il 1° novembre 2021. Nel 2022, questo requisito federale potrebbe espandersi ad altri prodotti.

Il requisito dell’autorizzazione per lo spostamento di merci in LaTam non si limita alle maggiori economie della regione. I paesi più piccoli con sistemi di fatturazione elettronica si sono ampliati o stanno ampliando i loro mandati per richiedere ai contribuenti di informare l’autorità fiscale, prima che le merci vengano spostate a seguito di una vendita o di qualsiasi altra distribuzione interna.

Ad esempio, il Perù richiede la Guias de Remsion ai contribuenti prima di iniziare la consegna dei loro prodotti. Questo documento elettronico dovrebbe essere informato e autorizzato dall’amministrazione fiscale (SUNAT) utilizzando il formato digitale stabilito a tal fine e includerà tutte le informazioni relative al prodotto consegnato, all’emittente, al destinatario, ai mezzi di trasporto, alle date e altro ancora.

L’Uruguay ha il «e-Remitos» che è un documento elettronico autorizzato dall’amministrazione fiscale (DGI). È necessario per qualsiasi movimento fisico di merci in Uruguay. Come in altri paesi, questo documento fornirà tutte le informazioni sulle merci trasportate, sui mezzi utilizzati, sull’emittente, sul destinatario e sui dati aggiuntivi. Viene consegnato elettronicamente e autorizzato dall’amministrazione fiscale utilizzando gli schemi XML stabiliti a tal fine.

Infine, in Ecuador l’amministrazione fiscale (SRI) richiede la «Guias de Remision» (Guida alla consegna) per qualsiasi merce da trasportare legalmente all’interno del paese. Poiché l’infrastruttura a sostegno della fattura elettronica non è completamente sviluppata in Ecuador, in alcuni casi l’amministrazione fiscale consente al contribuente di rispettare questa parte del mandato facendo emettere la fattura elettronica dal rivenditore che consegna la merce ai suoi clienti. Anche se la Colombia e il Costa Rica non richiedono un documento elettronico separato per autorizzare il trasporto di merci, si prevede che in futuro tale requisito entrerà in vigore, rispecchiando quanto è accaduto in molti altri paesi della regione.

L’elemento comune di tutti questi mandati in America Latina è che tutti sono strettamente legati al sistema di fatturazione elettronica imposto in ciascun paese. Esse sono considerate fondamentalmente come un altro modulo del sistema di fatture elettroniche in cui le informazioni relative alle merci trasportate da strade pubbliche, vie navigabili, ferroviarie o aeree dovrebbero essere presentate all’amministrazione fiscale, tramite gli schemi XML stabiliti a tal fine.

Le amministrazioni fiscali della regione stanno migliorando attivamente i loro sistemi per garantire che i movimenti di merci siano adeguatamente controllati in tempo reale. In alcuni casi, le amministrazioni fiscali hanno fornito soluzioni online mirate ai contribuenti con un numero limitato di consegne. Ma per tutti gli altri contribuenti è necessaria una soluzione autonoma.

L’esecuzione del mandato è effettuata non solo dall’amministrazione fiscale, ma anche dalla polizia e dalle autorità stradali pubbliche, entrambe sequestrate abitualmente merci per non conformità. Poiché questi mandati hanno dimostrato di avere successo nel controllare l’elusione fiscale e il contrabbando, è sicuro affermare che Remitos, Dispatch Guides, Carta Porte o COT sono qui per rimanere per sempre e i contribuenti che fanno affari in America Latina non hanno altra scelta che rispettare questo nuovo requisito normativo.

Per saperne di più su ciò che riteniamo che il futuro detenga, scarica Tendenze IVA: Verso controlli continui delle transazioni. Seguici su LinkedIn e Twitter per essere sempre aggiornato su notizie e aggiornamenti normativi.

Più di 170 paesi in tutto il mondo hanno implementato un sistema IVA e alcuni dei più recenti adottanti sono i paesi del Golfo. Nel tentativo di diversificare le risorse economiche, i paesi del Golfo hanno trascorso l’ultimo decennio a indagare su altri modi per finanziare i propri servizi pubblici.

Di conseguenza, nel 2016 il CCG (Gulf Cooperation Council), composto da Arabia Saudita, Emirati Arabi Uniti, Bahrein, Kuwait, Qatar e Oman, ha firmato l’accordo comune IVA per introdurre un sistema IVA ad un’aliquota del 5%.

In seguito all’accordo IVA, Arabia Saudita e Emirati Arabi Uniti hanno implementato l’IVA nel 2018. Il Bahrein ha seguito un regime IVA nel 2019. Più di recente l’Oman ha applicato un’IVA del 5% a partire dall’aprile 2021, e guardando avanti sia il Qatar che il Kuwait dovrebbero emanare leggi sull’IVA entro il prossimo anno.

Dopo l’attuazione dell’IVA e l’aumento dell’aliquota IVA dal 5% al 15%, l’Arabia Saudita ha compiuto il passo successivo per digitalizzare i meccanismi di controllo per la conformità IVA.

Il regolamento sulla fatturazione elettronica emanato nel dicembre 2020 stabilisce l’obbligo per tutti i soggetti passivi residenti di generare e immagazzinare le fatture elettronicamente. Questo requisito sarà applicato a partire dal 4 dicembre 2021.

L’Arabia Saudita ha compiuto notevoli progressi da quando ha introdotto per la prima volta l’IVA nel 2018. Il regolamento sulla fatturazione elettronica saudita dovrebbe non solo incoraggiare la digitalizzazione e l’automazione per le imprese, ma anche per raggiungere l’efficienza dei controlli IVA e migliori dati macroeconomici per la sua autorità fiscale, uno sviluppo che probabilmente verrà replicato presto da altri paesi del CCG.

Considerando gli sforzi coinvolti nella digitalizzazione dei processi governativi e la tempistica di attuazione dell’IVA, il prossimo candidato per l’adozione di una fatturazione elettronica simile sarebbe probabilmente gli Emirati Arabi Uniti. Mentre attualmente non ci sono piani per un quadro obbligatorio, gli Emirati Arabi Uniti hanno annunciato piani audaci per la digitalizzazione generale. Secondo il sito web del governo degli Emirati Arabi Uniti, «Nel 2021 il governo di Dubai Smart andrà completamente privo di carta, eliminando più di 1 miliardo di pezzi di carta utilizzati ogni anno per le transazioni governative, risparmiando tempo, risorse e ambiente».

La diffusione della digitalizzazione dell’IVA è in genere la seconda riforma dopo l’adozione dell’IVA. Poiché anche il Bahrein e l’Oman dispongono di sistemi IVA, l’introduzione della fatturazione elettronica obbligatoria nei prossimi anni in questi paesi non sarebbe una sorpresa. L’adozione della fatturazione elettronica in Qatar e Kuwait dipenderebbe dal successo dell’attuazione dell’IVA, quindi non è facile stimare quando inizierà il loro percorso di digitalizzazione dell’IVA, ma non c’è dubbio che accadrà in una certa fase.

Dopo l’adozione della fatturazione elettronica, i paesi del Golfo potrebbero continuare a digitalizzare altri processi IVA, incluse le dichiarazioni IVA. La prepopolazione delle dichiarazioni IVA utilizzando i dati raccolti tramite sistemi di fatturazione elettronica è un’altra tendenza verso cui i paesi stanno andando verso.

Indipendentemente dalla forma e dalla forma di digitalizzazione, ci saranno molte parti mobili in termini di IVA e sua esecuzione. Le aziende che operano nella regione dovrebbero essere disposte a investire nei loro processi di conformità IVA per evitare multe inutili e rischi reputazionali di non conformità.

Per saperne di più su ciò che riteniamo che il futuro detenga, scarica Tendenze IVA: Verso controlli continui delle transazioni. Seguici su LinkedIn e Twitter per essere sempre aggiornato su notizie e aggiornamenti normativi.

Un attuale mega-trend dell’IVA è il controllo continuo delle transazioni (CTC), in cui le amministrazioni fiscali richiedono sempre più dati sulle transazioni commerciali in tempo reale, spesso pre-autorizzando i dati prima che un’azienda possa passare alla fase successiva del flusso di lavoro di vendita o acquisto.

Quando un’autorità fiscale introduce CTC, le aziende tendono a considerarlo come una serie aggiuntiva di requisiti da implementare all’interno del software ERP o di automazione delle transazioni da parte di esperti IT. Questa reazione a strappo è comprensibile in quanto le tempistiche di attuazione tendono ad essere brevi e potenziali sanzioni per la non conformità significative.

Ma le aziende farebbero meglio ad affrontare questi cambiamenti nell’ambito di un percorso continuo per evitare inefficienze e altri rischi. Dal punto di vista dell’autorità fiscale, i CTC non sono un esercizio autonomo ma parte di una più ampia strategia di trasformazione digitale in cui tutti i dati a cui è possibile accedere legalmente a fini di audit vengono loro trasmessi elettronicamente.

Nella visione di molte autorità fiscali della digitalizzazione, ogni categoria di dati viene ricevuta a intervalli «organici» che seguono la naturale cadenza del trattamento dei dati da parte delle aziende e le esigenze dei dati dei governi.

Le amministrazioni fiscali utilizzano la digitalizzazione per accedere ai dati in modo più comodo, a livello più granulare e con maggiore frequenza.

Un’azienda che non considera questo continuum dal vecchio mondo del reporting e dell’audit al nuovo mondo dello scambio di dati automatizzato rischia di concentrarsi eccessivamente sul «come», l’orchestrazione dei messaggi da e verso una piattaforma CTC, piuttosto che tenere d’occhio il «perché» – trasparenza delle operazioni aziendali.

I dati ricevuti più rapidamente e in un formato strutturato e sfruttabile dalle macchine sono infinitamente più preziosi per le amministrazioni fiscali in quanto offrono loro l’opportunità di eseguire un’analisi più approfondita delle varie fonti di dati contribuenti e di terze parti.

Se i tuoi dati aziendali sono incompleti o difettosi, probabilmente ti esporrai a controlli più elevati, poiché i tuoi dati errati sono sotto esame e sono più trasparenti per il tassista.

In modo diverso, in un mondo fiscale digitalizzato, la spazzatura si tradurrà in spazzatura.

Molte aziende hanno già la formula magica per risolvere questi problemi di dati a portata di mano. Inizia preparandoti a questa ondata di digitalizzazione dell’IVA con un progetto per analizzare i problemi di dati interni e lavorare con le parti interessate interne ed esterne a monte, inclusi i fornitori, per risolverli.

Gli strumenti progettati per introdurre controlli automatizzati per i processi di deposito IVA possono aiutare a ottenere una migliore comprensione dei problemi relativi ai dati a monte che devono essere risolti. Questi stessi strumenti possono anche aiutarti a lungo il percorso CTC riutilizzando i metodi di estrazione e integrazione dei dati impostati per la segnalazione IVA per la trasmissione CTC, creando così una migliore governance dei dati e mantenendo una connessione tra questi due processi naturalmente collegati.

Molti dati errati derivano da processi residui basati su carta, come fatture di fornitori cartacei o PDF o ordini di acquisto dei clienti. Adottando ora misure per passare a processi automatizzati basati su alternative strutturate e completamente leggibili da macchina farà una grande differenza.

Migliorare i dati delle fatture non è l’unica sfida. Con l’inevitabile ampliamento dei tipi di documenti da presentare ai sensi delle regole CTC (dalla fattura ai messaggi di approvazione del lato acquisto, ai documenti di trasporto e ai dati sullo stato dei pagamenti), le amministrazioni fiscali controlleranno sempre più dati, così come i dati dei partner commerciali e di terze parti — pensate finanziarie istituzioni, dogane e altri dati disponibili.

È improbabile che le amministrazioni fiscali interrompano i loro sforzi di digitalizzazione in materia di imposte indirette. I mandati per l’introduzione di The Standard Audit File for Tax (SAF-T) e simili requisiti di contabilità elettronica mostrano la rapidità con cui i paesi si stanno allontanando dal vecchio mondo degli audit fiscali e onsite.

Tutti questi dati, provenienti da più fonti con autenticazione forte, dipingono un quadro sempre più dettagliato e innegabile delle operazioni aziendali. È solo questione di tempo prima che le dichiarazioni dei redditi delle società vengano pre-compilate dalle amministrazioni fiscali che si aspettano poco o nessun cambiamento legittimo da parte tua.

«Sostanza oltre forma» è un aforisma popolare nel mondo fiscale. Man mano che più applicazioni aziendali e flussi di dati diventano facilmente accessibili dalle amministrazioni fiscali, è necessario iniziare a considerare la qualità e la coerenza dei dati come un primo passo verso la prosperità nel mondo dell’applicazione fiscale digitalizzata.

Alla fine, le amministrazioni fiscali vogliono comprendere la tua attività. Non vogliono solo dati, vogliono informazioni significative su ciò che fai, perché lo fai, come fai trading, con chi e quando. Questo è esattamente ciò che vogliono i proprietari e la direzione.

Pertanto, gli obiettivi finali sono gli stessi tra le imprese e le amministrazioni fiscali: è solo che spesso le imprese daranno priorità all’efficienza operativa e agli obiettivi finanziari, mentre le amministrazioni fiscali si concentrano sull’ottenimento delle informazioni migliori e più obiettive possibili.

Le amministrazioni fiscali che introducono i CTC come obiettivo possono essere una benedizione sotto mentalità e ci sono vantaggi nell’introdurre analisi migliori per la tua azienda per rispettare i requisiti dell’amministrazione fiscale.

Il valore reale risiede nell’analisi in tempo reale delle operazioni aziendali e degli indicatori finanziari come la gestione della cassa o le debolezze della supply chain. Questo livello di analisi immediata della tua azienda ti consente inoltre di essere sempre un passo avanti, lasciandoti sotto il controllo dell’immagine che i tuoi dati forniscono ai governi.

I CTC sono il passo successivo naturale di un viaggio verso un nuovo e coraggioso mondo di trasparenza aziendale.

Scarica le tendenze IVA: Verso i controlli continui delle transazioni per altre prospettive sul futuro dell’imposta. Seguici su LinkedIn e Twitter per rimanere aggiornato sulle notizie e gli sviluppi normativi.

Il Giappone è nel bel mezzo di un processo pluriennale di aggiornamento del sistema fiscale sui consumi. Ciò è iniziato con l’introduzione del suo sistema di aliquote fiscali multiple il 1° ottobre 2019 e il prossimo passo dovrebbe essere l’attuazione del cosiddetto sistema di fatture qualificate come misura di controllo fiscale il 1o ottobre 2023.

Attraverso questo cambiamento significativo, il governo giapponese sta tentando di risolvere un problema di perdite fiscali che esiste da molti anni.

L’imposta indiretta giapponese è denominata Japanese Consumption Tax (JCT) e viene riscossa sulla fornitura di beni e servizi in Giappone. L’aliquota dell’imposta sul consumo è aumentata dall’8% al 10% il 1° ottobre 2019. Allo stesso tempo, il Giappone ha introdotto aliquote multiple, con un’aliquota fiscale ridotta dell’8% applicata a determinate transazioni.

Attualmente, il Giappone non segue la prassi comune di includere l’aliquota fiscale applicabile nella fattura per calcolare l’imposta sul consumo. Al contrario, il sistema attuale (chiamato sistema di libri contabili) si basa sulle prove delle transazioni e sui libri contabili della società. Il governo ritiene che questo sistema causa problemi sistemici legati alla perdita fiscale.

Un nuovo sistema – il sistema di fatture qualificate – sarà introdotto dal 1° ottobre 2023 per contrastare questo problema. La differenza fondamentale rispetto a una fattura emessa oggi è che una fattura qualificata deve includere una ripartizione delle aliquote fiscali applicabili per quella determinata transazione.

In base al nuovo sistema, solo i pagatori JCT registrati possono emettere fatture fiscali qualificate e, dal lato acquirente della transazione, i contribuenti potranno beneficiare del credito d’imposta a monte solo se è stata emessa una fattura qualificata. In altre parole, il sistema di fatture qualificate richiederà a entrambe le parti di adattare i propri modelli e processi di fatturazione per specificare nuove informazioni e la necessità di registrarsi presso le autorità fiscali competenti.

Un periodo transitorio per l’attuazione del nuovo sistema di fatturazione elettronica si applica dal 1o ottobre 2019 al 1o ottobre 2023.

Per emettere fatture qualificate, i contribuenti JCT devono registrarsi presso la National Tax Agency giapponese («NTA»). Sarà possibile richiedere la registrazione dal 1o ottobre 2021 al più presto e questa domanda dovrà essere presentata entro il 31 marzo 2023, che è di sei mesi prima della data di attuazione del sistema di fatturazione elettronica. I contribuenti non registrati non saranno in grado di emettere fatture qualificate.

I pagatori JCT registrati possono emettere fatture elettroniche anziché fatture cartacee a condizione che siano soddisfatte determinate condizioni.

L’introduzione del sistema di fatture qualificate riguarderà sia le società giapponesi che straniere che effettuano operazioni imponibili JCT in Giappone. Per garantire il corretto calcolo fiscale e il credito d’imposta a monte, i contribuenti devono assicurarsi di comprendere i requisiti e aggiornare o adeguare i sistemi contabili e contabili per conformarsi ai nuovi requisiti prima dell’attuazione del Sistema di fatture qualificate nel 2023.

Mettiti in contatto con i nostri esperti che possono aiutarti a prepararti per il sistema di fatture qualificate giapponese.

Il viaggio di e-transformation della Turchia, iniziato nel 2010, è diventato più sistematico nel 2012. Questo processo è stato avviato per la prima volta con l’introduzione di e-ledgers il 1° gennaio 2012 e da allora ha raggiunto uno spazio molto più ampio per i documenti elettronici. </p

La Turkish Revenue Administration (TRA), leader del processo di trasformazione elettronica, ha svolto un ruolo importante nell’incoraggiare le aziende ad abbracciare la digitalizzazione delle imposte e ha creato un modello di successo per seguire le procedure fiscali.

Puoi leggere di più sulla trasformazione elettronica della Turchia nel nostro e-book Navigating Turkey Evolving Tax Landscape.

Il processo è stato ulteriormente accelerato con nuovi requisiti per i documenti elettronici.

Il TRA continua ad ampliare la portata dei documenti elettronici e i tipi di documenti elettronici in uso sono:

Molti contribuenti hanno adottato volontariamente il nuovo sistema da quando il TRA ha lanciato l’intero processo e gli ultimi aggiornamenti di TRA per i documenti elettronici sono di fondamentale importanza per monitorare le procedure fiscali.

Man mano che i documenti elettronici diventano più popolari, qualsiasi perdita di reddito derivante dalle procedure fiscali si ridurrà. I documenti elettronici offrono ulteriori vantaggi per le istituzioni pubbliche e le imprese private, come il risparmio di tempo, la riduzione dei costi e il miglioramento della produttività. È certo che la portata dei documenti elettronici in Turchia continuerà ad espandersi in futuro, il che influirà sui contribuenti e sulle procedure fiscali.

Contattaci per scoprire in che modo il software Sovos per la conformità fiscale può aiutarti a soddisfare i tuoi requisiti di e-transformation e documenti elettronici in Turchia.

In questo blog, forniamo una panoramica dei controlli continui delle transazioni (CTC) e della terminologia spesso associata ad essi.

Con le crescenti lacune IVA in tutto il mondo, più autorità fiscali stanno introducendo controlli sempre più rigorosi. Il loro obiettivo è aumentare l’efficienza, prevenire frodi e aumentare le entrate.

Uno dei modi in cui i governi possono ottenere maggiori informazioni sulle transazioni di un’azienda è l’introduzione di CTC. Questi mandati impongono alle aziende di inviare i dati della fattura all’autorità fiscale in tempo reale o quasi in tempo reale. Un metodo CTC più diffuso richiede la liquidazione di una fattura prima che possa essere emessa o pagata. In questo modo, l’autorità fiscale non ha solo visibilità, ma afferma effettivamente un certo controllo operativo sulle transazioni commerciali.

Il principio fondamentale dell’IVA (imposta sul valore aggiunto) è che il governo ottiene una percentuale del valore aggiunto in ogni fase di una catena economica. La catena termina con il consumo di beni o servizi da parte di un individuo. L’IVA è pagata da tutte le parti della catena, incluso il cliente finale. Tuttavia solo le aziende possono detrarre l’imposta a monte.

Molti governi utilizzano le fatture come prova primaria per determinare le tasse «indirette» dovute loro dalle società. L’IVA è di gran lunga la più significativa imposta indiretta per quasi tutte le nazioni commerciali mondiali. Molti paesi con IVA vedono che l’imposta contribuisca a oltre il 30% di tutte le entrate pubbliche.

Il divario IVA è la differenza complessiva tra le entrate IVA previste e l’importo effettivamente riscosso.

In Europa, il divario IVA ammonta a circa 140 miliardi di euro ogni anno secondo l’ultimo rapporto della Commissione europea. Tale importo rappresenta una perdita dell’11% delle entrate IVA previste nel blocco. A livello globale stimiamo che l’IVA dovuta ma non riscossa dai governi a causa di errori e frodi potrebbe arrivare fino a mezzo trilione di euro. Questo è simile al PIL di paesi come Norvegia, Austria o Nigeria. Il divario IVA rappresenta circa il 15-30% dell’IVA dovuta in tutto il mondo.

Il controllo continuo delle transazioni è un approccio all’applicazione fiscale. Si basa sulla trasmissione elettronica di dati transazionali dai sistemi di un contribuente a una piattaforma designata dall’amministrazione fiscale, che avviene poco prima/durante o subito dopo l’effettivo scambio di tali dati tra le parti della transazione sottostante.

Un CTC popolare viene spesso definito «modello di liquidazione» perché i dati della fattura vengono effettivamente liquidati dall’amministrazione fiscale e in tempo reale o in tempo reale. Inoltre, i CTC possono essere uno strumento forte per ottenere quantità di dati economici senza precedenti che possono essere utilizzati per informare la politica fiscale e monetaria.

I primi passi verso questo mezzo di applicazione radicalmente diverso sono iniziati in America Latina entro anni dai primi anni 2000. Altre economie emergenti come la Turchia hanno seguito l’esempio un decennio dopo. Molti paesi del LaTam dispongono ora di sistemi CTC stabili. Ciò richiede un’enorme quantità di dati per l’applicazione dell’IVA dalle fatture. Altri dati chiave, come lo stato del pagamento o i documenti di trasporto, possono essere raccolti e pre-approvati direttamente al momento della transazione.

La fatturazione elettronica o elettronica è l’invio, la ricezione e l’archiviazione di fatture in formato elettronico senza l’uso di fatture cartacee a fini fiscali o di prova. La scansione delle fatture in entrata o lo scambio di messaggi di fattura elettronica parallelamente alle fatture cartacee non è una fatturazione elettronica dal punto di vista legale. La fatturazione elettronica è spesso richiesta come parte di un mandato CTC, ma non deve essere così; in India, ad esempio, la fattura deve essere liquidata dall’amministrazione fiscale, ma non è obbligatorio scambiare successivamente la fattura in formato digitale.

L’obiettivo dei CTC e dei mandati di fatturazione elettronica è spesso quello di utilizzare i dati aziendali controllati alla fonte, durante le transazioni effettive, per precompilare o sostituire le dichiarazioni IVA. Ciò significa che le aziende devono mantenere una comprensione olistica dell’evoluzione dei CTC e del loro utilizzo da parte delle amministrazioni fiscali per la loro tecnologia e pianificazione organizzativa.

Man mano che un numero maggiore di governi si rende conto dei vantaggi relativi alle statistiche economiche e alle entrate che introducono questi controlli più rigorosi, stiamo assistendo a un maggior numero di mandati all’orizzonte. Ci aspettiamo che l’aumento dei regimi fiscali indiretti basati sui CTC acceleri bruscamente nei prossimi cinque-10 anni. La nostra aspettativa è che la maggior parte dei paesi che attualmente dispongono di IVA, GST o simili imposte indirette avranno adottato tali controlli in tutto o in parte entro il 2030.

Guardando avanti, a partire da oggi sappiamo che in Europa nei prossimi anni Francia, Bulgaria e Polonia introdurranno tutti i CTC. Anche l’Arabia Saudita ha recentemente pubblicato regole per la fatturazione elettronica e molti altri ne seguiranno l’esempio.

I prossimi mandati rappresentano un’opportunità per la trasformazione digitale di un’azienda piuttosto che una sfida. Se visto con la mentalità giusta. Ma, come per tutti i cambiamenti, la preparazione è fondamentale. Le aziende globali dovrebbero concedere tempo e risorse sufficienti per pianificare strategicamente i futuri requisiti CTC e altri requisiti di digitalizzazione dell’IVA. Una soluzione globale di conformità IVA soddisferà le loro esigenze sia oggi che in futuro, man mano che l’ondata di mandati acquisisce slancio in tutto il mondo.

Con una copertura in più di 60 paesi, contattaci per discutere dei requisiti IVA per la fatturazione elettronica dell’IVA.

Dal 1993, le forniture effettuate tra Italia e San Marino sono state accompagnate da una serie di obblighi doganali. Questi includono la presentazione di documenti alle autorità fiscali di entrambi i paesi.

Dopo l’introduzione del mandato di fatturazione elettronica italiano nel 2019, Italia e San Marino hanno avviato negoziati per espandere l’uso delle fatture elettroniche nelle transazioni transfrontaliere tra i due paesi. Questi negoziati hanno finalmente dato i suoi frutti e i dettagli sono ora disponibili.

L’Italia e il paese enclavato di San Marino abbandoneranno i flussi doganali cartacei.

Le autorità fiscali italiane e sammarinesi hanno deciso di implementare un modello «a quattro angoli», in base al quale la piattaforma di liquidazione italiana SDI diventerà il punto di accesso per i contribuenti italiani, mentre un HUB-SM di nuova creazione sarà la controparte SDI per i contribuenti sammarinesi.

Le fatture elettroniche transfrontaliere tra i paesi saranno scambiate tra SDI e HUB-SM. Il sistema di scambio internazionale sarà applicato il 1o luglio 2022 e sarà in vigore un periodo di transizione tra il 1o ottobre 2021 e il 30 giugno 2022.

Le specifiche tecniche di HUB-SM sono ora disponibili per le importazioni dall’Italia a San Marino e per le esportazioni da San Marino verso l’Italia. I paesi hanno anche deciso di scegliere FatturaPA come formato di fattura elettronica, sebbene i requisiti di contenuto per le fatture di esportazione da San Marino differiscano leggermente dalle fatture elettroniche nazionali italiane FatturaPA.

I sistemi SDI e HUB-SM elaboreranno le fatture elettroniche da e verso i contribuenti ad essi collegati o sotto le giurisdizioni di ciascun paese.

In altre parole, i contribuenti italiani invieranno e riceveranno fatture transfrontaliere da o verso San Marino tramite la piattaforma SDI, mentre i contribuenti sammarinesi svolgeranno le stesse attività tramite HUB-SM.

Entrambe le piattaforme consegneranno le fatture ai contribuenti corrispondenti tramite i codici di destinazione assegnati dalle rispettive autorità fiscali. Ciò significa che HUB-SM assegnerà anche i codici di destinazione per le società sammarinesi.

Ispirato alla metodologia italiana per i controlli fiscali nelle transazioni transfrontaliere, San Marino richiederà agli acquirenti sammarinesi di compilare un ulteriore documento di integrazione (simile a una fattura di «autofatturazione» creata per motivi di prova fiscale) al ricevimento della FatturAPa. Questo documento sarà compilato in un nuovo formato XML-RSM creato dall’enclave e inviato a HUB-SM.

Dopo il più ampio lancio dello SDI per le transazioni B2B nel 2019, la piattaforma si è dimostrata in grado di adattarsi a nuovi flussi di lavoro e funzionalità.

Dall’anno scorso, gli ordini di acquisto elettronico provenienti dal Sistema Sanitario Nazionale Italiano sono stati scambiati tramite l’NSO, un componente aggiuntivo della piattaforma SDI. Nel gennaio 2022, la FatturaPA sostituisce l’Esterometro come meccanismo di segnalazione transfrontaliera.

SDI ha già debuttato nell’arena internazionale attraverso l’accettazione delle fatture elettroniche che seguono la Norma Europea, che vengono mappate in una FatturaPA prima di essere consegnata agli acquirenti italiani. Questa integrazione tra SDI e HUB-SM potrebbe anche rivelare le prime fasi dell’interoperabilità tra le piattaforme di entrambe le autorità fiscali per il commercio transfrontaliero.

Mettiti in contatto con i nostri esperti che possono aiutarti a capire come SDI e HUB-SM lavoreranno insieme.

Scarica le tendenze IVA: verso i controlli continui delle transazioni per scoprire di più sul futuro dei sistemi fiscali in tutto il mondo.

A partire dal 2023, le norme sull’IVA francese impongono alle imprese di emettere fatture elettronicamente per le transazioni nazionali con soggetti passivi e di ottenere «liquidazione» sulla maggior parte delle fatture prima della loro emissione. Altre transazioni, come transfrontaliere e B2C, saranno segnalate all’autorità fiscale nel modo «normale».

Questa sarà un’impresa importante per le aziende colpite e, sebbene i cambiamenti siano a più di un anno di distanza, la pianificazione dovrebbe iniziare ora. Ma cosa significa pianificazione nel contesto di un’implementazione del controllo continuo delle transazioni (CTC)? Cosa hanno imparato le imprese sull’orlo di tale trasformazione quando si trovano di fronte alla stessa sfida in paesi come Italia, India, Messico e Spagna? E in che modo le aziende possono sfruttare queste best practice per i futuri rollout CTC?

Condividiamo i punti che le aziende dovrebbero prendere in considerazione quando si pianifica l’implementazione di un CTC, che può essere utilizzato come lista di controllo per il mandato France 2023 per aiutarti a prepararti.

Una volta che avrai risposto alle domande sopra, sarai in una buona posizione per pianificare la tabella di marcia per garantire processi conformi in tempo per l’entrata in vigore, sia per stimare i costi e garantire i finanziamenti necessari per il progetto.

Registrati al nostro webinar Come rispettare il mandato di fatturazione elettronica francese o mettiti in contatto con i nostri esperti che possono aiutarti a prepararti.

Il 28 giugno 2021 il ministero delle Finanze greco ha annunciato che il mandato MyData è stato rinviato all’autunno 2021. Ciò è dovuto all’impatto finanziario negativo della pandemia sulle imprese e sul paese.

Il lancio graduale inizia nel settembre 2021 e dovrebbe essere completato nel novembre 2021. La segnalazione retroattiva dei dati storici (dati rilasciati fino alla data di go-live myData) deve essere segnalata fino alla fine di marzo 2022.

Per la segnalazione dei dati sul reddito, devono essere segnalati:

Per il 2021 non vi è alcun obbligo di segnalare le classificazioni delle spese.

Per la segnalazione dei dati di vendita al dettaglio POS:

Si prevede che lo schema MyData abolisca l’obbligo di presentare le relazioni periodiche sulle fatture greche (σγΚετττα ΩτΕΚκΣ ΚαασσσσεσσεσΣ πεελαατ) che sono considerate un onere amministrativo per i contribuenti greci. L’AADE spera che il nuovo piano di implementazione graduale conceda ai contribuenti tempo sufficiente per prepararsi al nuovo sistema di controllo continuo delle transazioni.

Contattaci per discutere di come possiamo aiutare la tua azienda a prepararsi ai requisiti MyData imminenti. Seguici su LinkedIn e Twitter per rimanere aggiornato sulle ultime notizie e aggiornamenti normativi.