Le voyage de l’e-transformation de la Turquie, qui a commencé en 2010, est devenu plus systématique en 2012. Ce processus a été lancé avec l’introduction des grands livres électroniques le 1er janvier 2012 et a depuis atteint une portée beaucoup plus large pour les documents électroniques. </p

L’administration fiscale turque (TRA), chef de file du processus d’e-transformation, a joué un rôle important en encourageant les entreprises à adopter la numérisation de l’impôt et a créé un modèle réussi pour suivre les procédures liées à l’impôt.

Le processus a encore été accéléré par les nouvelles exigences en matière de documents électroniques.

Dernières évolutions et attentes en matière d’e-transformation de la Turquie

La TRA continue d’élargir le champ d’application des documents électroniques et les types de documents électroniques utilisés sont les suivants :

Expense E-Note : Cette application vous aide à créer des notes de frais électroniques conformément aux normes TRA, à conserver des copies électroniques et papier de ces notes, à les soumettre aux parties concernées et à préparer des rapports.</

E-Bank Receipt : Avec cette application, vous pouvez créer des reçus bancaires électroniques conformément aux normes TRA, conserver des copies des reçus ou soumettre ces copies aux parties concernées et préparer des rapports.

E-Reçu de change : Il vous permet de convertir les documents de change en documents électroniques via les institutions et les banques concernées. < /

E-Lettre de frais de commission d’assurance : Il s’agit d’une note de frais qui est créée par les courtiers d’assurance dans un format électronique conformément à la législation.

E-Police d’assurance : Ce document est la version électronique des polices d’assurance émises par les courtiers d’assurance, de pension et de réassurance.

E-Tab : Ce document présente la liste des commandes passées par les clients dans les restaurants et les cafés.

Le parcours de numérisation des documents électroniques

De nombreux contribuables ont volontairement adopté le nouveau système depuis que le TRA a lancé tout ce processus. Les dernières mises à jour du TRA concernant les documents électroniques sont d’une importance capitale à suivre pour les procédures liées à la fiscalité.

Au fur et à mesure que les documents électroniques deviendront plus populaires, toute perte de revenu découlant des procédures fiscales diminuera. Les documents électroniques offrent des avantages supplémentaires aux institutions publiques et aux entreprises privées, tels que le gain de temps, la réduction des coûts et l’amélioration de la productivité. Il est certain que le champ d’application des documents électroniques en Turquie continuera de s’étendre à l’avenir, ce qui aura une incidence sur les contribuables et les procédures fiscales.

Passez à l’action

Prenez contact avec pour découvrir comment le logiciel de conformité fiscale Sovos peut vous aider à répondre à vos exigences en matière d’e-transformation et d’e-document en Turquie.

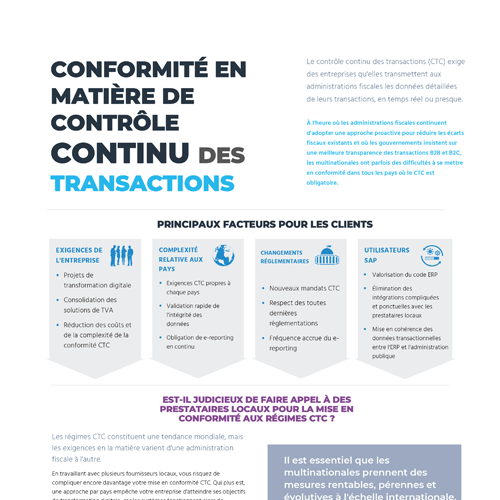

Dans ce blog, nous vous donnons un aperçu des contrôles continus des transactions (CTC) et de la terminologie qui leur est souvent associée.

Avec l’augmentation des écarts de TVA dans le monde entier, les autorités fiscales sont de plus en plus nombreuses à introduire des contrôles de plus en plus stricts. Leur objectif est d’accroître l’efficacité, de prévenir la fraude et d’augmenter les recettes.

L’introduction de CTC est l’un des moyens dont disposent les gouvernements pour mieux connaître les transactions d’une entreprise. Ces mandats obligent les entreprises à envoyer les données de leurs factures à l’autorité fiscale en temps réel ou quasi réel. Une méthode populaire de CTC exige qu’une facture soit compensée avant d’être émise ou payée. De cette manière, l’autorité fiscale a non seulement une visibilité mais affirme également un certain degré de contrôle opérationnel sur les transactions commerciales.

Qu’est-ce que la TVA ?

Le principe de base de la TVA (taxe sur la valeur ajoutée) est que le gouvernement reçoit un pourcentage de la valeur ajoutée à chaque étape d’une chaîne économique. La chaîne se termine par la consommation des biens ou des services par un individu. La TVA est payée par toutes les parties de la chaîne, y compris le client final. Toutefois, seules les entreprises peuvent déduire leur taxe en amont.

De nombreux gouvernements utilisent les factures comme preuve principale pour déterminer les taxes “indirectes” qui leur sont dues par les entreprises. La TVA est de loin l’impôt indirect le plus important pour la quasi-totalité des nations commerciales du monde. Dans de nombreux pays appliquant la TVA, cette taxe représente plus de 30 % de l’ensemble des recettes publiques.

Qu’est-ce que l’écart de TVA ?

L’écart de TVA est la différence globale entre les recettes de TVA attendues et le montant effectivement perçu.

En Europe, le déficit de TVA s’élève à environ 140 milliards d’euros chaque année selon le dernier rapport de la Commission européenne. Ce montant représente une perte de 11% des recettes de TVA attendues dans le bloc. Au niveau mondial, nous estimons que la TVA due mais non perçue par les gouvernements en raison d’erreurs et de fraudes pourrait atteindre un demi-billion d’euros. Ce montant est comparable au PIB de pays comme la Norvège, l’Autriche ou le Nigeria. Le déficit de TVA représente environ 15 à 30 % de la TVA due dans le monde.

Que sont les contrôles continus des transactions ?

Le contrôle continu des transactions est une approche de l’application de la législation fiscale. Il repose sur l’envoi électronique de données transactionnelles depuis les systèmes d’un contribuable vers une plateforme désignée par l’administration fiscale, juste avant/pendant ou juste après l’échange effectif de ces données entre les parties à la transaction sous-jacente.

Un CTC populaire est souvent appelé “modèle d’apurement” parce que les données de la facture sont effectivement apurées par l’administration fiscale et en temps quasi réel. En outre, les CTC peuvent être un outil puissant pour obtenir des quantités sans précédent de données économiques qui peuvent être utilisées pour informer les politiques fiscales et monétaires.

Où les CTC ont-ils commencé ?

Les premiers pas vers ce mode d’application radicalement différent ont commencé en Amérique latine au début des années 2000. D’autres économies émergentes, comme la Turquie, ont suivi le mouvement une décennie plus tard. De nombreux pays d’Amérique latine disposent désormais de systèmes CTC stables. Ceux-ci nécessitent une énorme quantité de données pour l’application de la TVA à partir des factures. D’autres données clés – telles que l’état des paiements ou les documents de transport – peuvent également être récoltées et pré-approuvées directement au moment de la transaction.

Qu’est-ce que la facturation électronique ?

La facturation électronique ou e-invoicing est l’envoi, la réception et le stockage de factures au format électronique sans l’utilisation de factures papier à des fins de conformité fiscale ou de preuve. Le fait de scanner des factures entrantes ou d’échanger des messages de facturation électronique parallèlement à des factures sur papier ne constitue pas une facturation électronique d’un point de vue juridique. La facturation électronique est souvent exigée dans le cadre d’un mandat CTC, mais ce n’est pas forcément le cas ; en Inde, par exemple, la facture doit être approuvée par l’administration fiscale, mais il n’est pas obligatoire d’échanger ensuite la facture au format numérique.

L’objectif des CTC et des mandats de facturation électronique est souvent d’utiliser les données commerciales qui sont contrôlées à la source, lors des transactions réelles, pour pré-remplir ou remplacer les déclarations de TVA. Cela signifie que les entreprises doivent conserver une compréhension globale de l’évolution des CTC et de leur utilisation par les administrations fiscales pour leur planification technologique et organisationnelle.

Qu’est-ce qui se profile à l’horizon ?

Comme de plus en plus de gouvernements réalisent les avantages en termes de recettes et de statistiques économiques qu’apporte l’introduction de ces contrôles plus stricts, nous voyons de plus en plus de mandats à l’horizon. Nous pensons que l’essor des régimes de fiscalité indirecte fondés sur les CTC va s’accélérer fortement dans les cinq à dix prochaines années. Nous pensons que la plupart des pays qui appliquent actuellement la TVA, la TPS ou d’autres taxes indirectes similaires auront adopté de tels contrôles, totalement ou partiellement, d’ici 2030.

Pour l’avenir, nous savons aujourd’hui qu’en Europe, dans les prochaines années, France, Bulgarie et aussi Pologne introduiront tous les CTC. Arabie Saoudite a aussi récemment publié des règles pour la facturation électronique et beaucoup d’autres pays suivront.

Les mandats à venir représentent une opportunité pour la transformation numérique d’une entreprise plutôt qu’un défi. S’ils sont envisagés avec le bon état d’esprit. Mais, comme pour tout changement, la préparation est essentielle. Les entreprises internationales doivent prévoir suffisamment de temps et de ressources pour planifier stratégiquement les prochaines CTC et autres exigences de numérisation de la TVA. Une solution globale de conformité à la TVA répondra à leurs besoins actuels et futurs, car la vague de mandats prend de l’ampleur dans le monde entier.

Depuis 1993, les livraisons effectuées entre l’Italie et Saint-Marin sont assorties d’un ensemble d’obligations douanières. Celles-ci comprennent la présentation de documents aux autorités fiscales des deux pays.

Construction d’une connectivité SDI vers Saint-Marin

L’Italie et le pays enclavé de Saint-Marin abandonneront les flux douaniers sur papier.

Les autorités fiscales italiennes et sammarinaises ont décidé de mettre en œuvre un modèle à “quatre coins”, selon lequel la plate-forme de dédouanement italienne SDI deviendra le point d’accès pour les contribuables italiens, tandis qu’un HUB-SM nouvellement créé sera l’homologue de SDI pour les contribuables sammarinais.

Les factures électroniques transfrontalières entre les pays seront échangées entre SDI et HUB-SM. Le système d’échange international entrera en vigueur le 1er juillet 2022, et une période de transition sera mise en place entre le 1er octobre 2021 et le 30 juin 2022.

FatturaPA : Le format de choix

Les spécifications techniques du HUB-SM sont désormais disponibles pour les importations de l’Italie vers Saint-Marin, et les exportations de Saint-Marin vers l’Italie. Les pays ont également décidé de choisir FatturaPA comme format de facture électronique, bien que les exigences en matière de contenu pour les factures d’exportation de Saint-Marin diffèrent légèrement des factures électroniques italiennes FatturaPA.

Les systèmes SDI et HUB-SM traiteront les factures électroniques à destination et en provenance des contribuables qui leur sont connectés, ou qui relèvent des juridictions de chaque pays.

En d’autres termes, les contribuables italiens enverront et recevront des factures transfrontalières à destination ou en provenance de Saint-Marin via la plateforme SDI, tandis que les contribuables sammarinais effectueront les mêmes activités via HUB-SM.

Les deux plateformes délivreront les factures aux contribuables correspondants via les codes de destination attribués par les autorités fiscales respectives. Cela signifie que HUB-SM attribuera également des codes de destination pour les entreprises sammariennes.

Documents d’intégration pour les entreprises samariennes

Inspiré par la méthodologie italienne de contrôle fiscal des transactions transfrontalières, Saint-Marin demandera aux acheteurs sammarinais de remplir un document d’intégration supplémentaire (similaire à une facture “autofacturée” créée pour des raisons de preuve fiscale) à la réception de la FatturaPA. Ce document sera rempli dans un nouveau format XML-RSM créé par l’enclave et envoyé à HUB-SM.

Après le déploiement plus important de l’IDS pour les transactions B2B en 2019, la plateforme s’est révélée capable de s’adapter à de nouveaux flux de travail et fonctionnalités.

Le SDI a déjà fait ses débuts sur la scène internationale en acceptant les factures électroniques conformes à la norme européenne, qui sont mises en correspondance avec une FatturaPA avant d’être livrées aux acheteurs italiens. Cette intégration entre SDI et HUB-SM pourrait également révéler les premières étapes de l’interopérabilité entre les plateformes des deux autorités fiscales pour le commerce transfrontalier.

Passez à l’action

Contactez nos experts qui vous aideront à comprendre comment la SDI et le HUB-SM fonctionneront ensemble.

À partir de 2023, les règles françaises en matière de TVA exigeront des entreprises qu’elles émettent des factures par voie électronique pour les transactions nationales avec des assujettis et qu’elles obtiennent une “autorisation” sur la plupart des factures avant leur émission. Les autres transactions, telles que les transactions transfrontalières et B2C, seront déclarées à l’administration fiscale de manière “normale”.

Il s’agira d’une entreprise majeure pour les entreprises concernées et, bien que les changements soient prévus dans plus d’un an, la planification doit commencer dès maintenant. Mais que signifie la planification dans le contexte du déploiement du contrôle continu des transactions (CCC) ? Qu’ont appris les entreprises à l’aube d’une telle transformation lorsqu’elles ont été confrontées au même défi dans des pays comme l’Italie, l’Inde, le Mexique et l’Espagne ? Et comment les entreprises peuvent-elles tirer parti de ces meilleures pratiques pour leurs futurs déploiements de CTC ?

Nous partageons les points que les entreprises doivent prendre en compte lors de la planification de tout déploiement de la CTC, qui peuvent être utilisés comme liste de contrôle pour le mandat France 2023 afin de vous aider à vous préparer.

Comprendre les nouveaux changements, et être conscient de ce qui nous attend

Votre organisation est-elle au courant des changements importants proposés par le gouvernement et les équipes fonctionnelles concernées les comprennent-elles ?

Vos équipes comprennent-elles ce qui change spécifiquement et disposent-elles d’une source d’information fiable pour les guider ?

Dans une situation aussi dynamique qu’un déploiement de CTC, vos équipes ont-elles les moyens de suivre les nouveaux développements et d’analyser les changements à venir ?

Existe-t-il un processus en place dans votre organisation pour mettre en œuvre les nouveaux changements une fois qu’ils ont été introduits dans la loi ?

Comprendre comment votre activité et vos opérations sont affectées

Quelles sont les transactions de votre entreprise qui sont concernées ? Quand doivent-elles être mises en conformité ?

Comment vos factures intersociétés sont-elles traitées aujourd’hui ? Il n’est pas rare que les entreprises négligent les exigences de conformité pour leurs flux de factures interentreprises, mais dans un système d’apurement, ces factures sont presque toujours dans le champ d’application.

Comment les factures seront-elles envoyées à l’administration fiscale française dans le cadre du nouveau système ? Pouvez-vous gérer cela en interne ou faut-il faire appel à un tiers ?

Quelles sont les informations à envoyer en plus de celles de la facture ?

Lorsqu’une facture n’est pas requise aujourd’hui, par exemple pour les ventes B2C, quelles informations doivent être envoyées ?

Comment ces factures doivent-elles être archivées ? Existe-t-il des exigences juridiques ou techniques spécifiques pour cet archivage ?

Concevoir ou évaluer des solutions potentielles

La réforme de la CTC est-elle mieux résolue par une solution développée en interne ?

Si oui, parlez-en au service informatique dès que possible afin qu’il puisse commencer à planifier et à allouer le temps et le budget nécessaires au projet.

Si non, quels sont les prestataires de services qui pourraient vous aider ?

Si vous faites appel à des fournisseurs externes, comment les données passeront-elles de vos systèmes sources à ces derniers, puis à l’administration fiscale ?

Parmi vos systèmes sources, lesquels contiennent les données requises ? S’agit-il d’un seul ou de plusieurs ?

Le fournisseur externe dispose-t-il d’un extracteur “prêt à l’emploi” pour votre système ERP/système source ? Ou, si votre organisation s’appuie sur une stratégie API first, quels systèmes sources utiliserez-vous pour envoyer les données à votre fournisseur ou à l’administration fiscale ?

Exécuter la solution

De combien de temps votre service informatique a-t-il besoin pour un tel projet ? Des ressources du service informatique seront nécessaires, qu’il s’agisse d’un projet externe ou interne.

Combien coûteront le développement et la mise en œuvre ? Il faudra prévoir un budget, quelle que soit la manière dont vous envisagez de mettre en œuvre la solution de votre choix, interne ou externe.

Quand le coût doit-il être soumis à l’approbation du budget ?

Quand devez-vous donner le coup d’envoi du projet ? Une fois que la planification est terminée et que le temps nécessaire est connu (y compris les tests et la formation), vous pouvez travailler à rebours pour obtenir une date de démarrage. Cette date doit être confirmée avec le service informatique dès que possible.

Une fois que vous aurez répondu aux questions ci-dessus, vous serez en bonne position pour planifier la feuille de route afin de garantir des processus conformes à temps pour l’entrée en vigueur, ainsi que pour estimer le coût et obtenir le financement nécessaire au projet.

Le traitement des frais d’incendie est délicat dans presque toutes les juridictions. La couverture incendie peut varier de 100% à 20%.

Personne ne conteste que le traitement le plus complexe des frais d’incendie se trouve en Espagne. Au Portugal, si les règles sont moins complexes, il existe un système unique de déclaration des polices couvrant l’incendie.

Comment la déclaration fiscale des pompiers portugais est unique

La taxe portugaise sur les pompiers (FBT), également connue sous le nom de taxe sur les pompiers de l’Autorité nationale de protection civile (ANPC), est due sur certaines polices couvrant les risques d’incendie. Ces polices peuvent être classées dans la catégorie 3-13.

Le taux d’imposition est de 13 %, mais la couverture incendie étant généralement fixée à 30 %, le taux appliqué n’est que de 3,9 %. Selon la pratique du marché, si la proportion d’incendie n’est pas identifiée séparément dans la police, on suppose que la proportion d’incendie est de 30 %. L’ANPC est réglée à l’ASF (Autoridade de Supervisão de Seguros e Fundos de Pensões), l’organisme qui gère les taxes parafiscales au Portugal, sur une base mensuelle avec les autres taxes parafiscales telles que l’INEM (urgences médicales). Il n’y a actuellement aucune spécialité dans le règlement.

La caractéristique unique de la taxe portugaise sur les incendies est l’obligation de présenter un rapport quinquennal. Ce rapport quinquennal a été exigé pour la dernière fois en 2016 et le sera à nouveau en 2021. Le rapport exige des assureurs qu’ils préparent un résumé énumérant le total des taxes ANPC ou incendie payées pour l’année où il est dû. Ainsi, bien que le rapport lui-même doive être remis tous les cinq ans, les polices à déclarer se limitent uniquement aux polices soumises à l’ANPC au cours de l’année de déclaration.

Une autre particularité de ce rapport est que, bien que tous les assureurs soient tenus de régler mensuellement les engagements de l’ANPC, tous les assureurs ne sont pas nécessairement obligés de soumettre ce rapport. L’ASF informe les compagnies d’assurance qui sont tenues de soumettre ce rapport.

Comment déclarer la taxe sur les pompiers du Portugal ?

La déclaration est semestrielle. En 2016, les données du premier semestre (01-01-2016 au 30-06-2016) devaient être communiquées à l’adresse 31 août 2016 et les données du second semestre (01-07-2016 au 31-12-2016) devaient être communiquées au 28 février 2017.

En 2016, date de la dernière échéance de ce rapport, l’ASF a publié une circulaire officielle sur les obligations de déclaration. Un modèle a été publié pour aider les compagnies d’assurance à remplir leurs obligations.

En 2016, le rapport demandait un total des charges de l’ANPC par comté et par district. Cela concernait plus de 300 districts. A ce jour, nous n’avons pas vu de circulaire concernant les exigences pour 2021, nous sommes donc en contact avec ASF pour savoir si le rapport est toujours dû et si oui, les exigences et quand les notifications seront envoyées aux compagnies d’assurance.

Nous espérons que la complexité de ce reporting n’a pas été encore augmentée par l’ASF. Ces rapports uniques prennent beaucoup de temps pour les compagnies d’assurance et, au vu des tendances mondiales en matière d’exigences de déclaration, nous pensons que le rapport FBT sera encore dû cette année.

Le 28 juin 2021, le ministère grec des finances a annoncé que le mandat myDATA a été reporté à l’automne 2021. Cette décision est due à l’impact financier négatif de la pandémie sur les entreprises et le pays.

Le déploiement progressif commence en septembre 2021 et devrait s’achever en novembre 2021. La déclaration rétroactive des données historiques (données émises jusqu’à la date de mise en service de myDATA) doit être effectuée jusqu’à la fin mars 2022.

Pour la déclaration des données sur les revenus de , ils doivent être déclarés :

A partir de 1er octobre 2021 par a) les contribuables ayant une comptabilité en partie double et des recettes supérieures à 50.000 EUR et b) les contribuables ayant une comptabilité en partie simple et des recettes supérieures à 100.000 EUR.

A partir de 1er novembre 2021 par tous les contribuables

Pour 2021, il n’y a pas d’obligation de déclarer les classifications des dépenses.

Pour la déclaration des données de vente au détail sur le site :

Le déploiement progressif de la déclaration sur le lieu de travail commence le 1er septembre 2021 pour certains contribuables et s’achève le 1er novembre 2021 pour tous les contribuables.

Les terminaux de paiement actuellement utilisés doivent être mis à niveau pour se conformer aux nouvelles spécifications de l’AADE.

Les appareils de point de vente doivent être capables de transmettre des données à myDATA sur une base transactionnelle (un par un) et en temps réel.

Le système myDATA devrait permettre de supprimer l’obligation de soumettre les rapports périodiques de facturation grecs (συγκεντρωτικές καταστάσεις πελατών – προμηθευτών) qui sont considérés comme une charge administrative pour les contribuables grecs. L’AADE espère que le nouveau plan de déploiement progressif donnera aux contribuables suffisamment de temps pour se préparer au nouveau système de contrôle continu des transactions.

Passez à l’action

Contactez nous pour discuter de la manière dont nous pouvons aider votre entreprise à se préparer aux prochaines exigences myDATA. Suivez-nous sur LinkedIn et Twitter pour vous tenir au courant des dernières nouvelles et mises à jour réglementaires.

La Norvège a annoncé son intention d’introduire une nouvelle déclaration de TVA numérique à la fin de 2020, avec une date de lancement prévue pour le 1er janvier 2022. Depuis lors, les entreprises se demandent ce que ce changement signifierait pour elles et comment les équipes informatiques devraient préparer les systèmes pour répondre à cette nouvelle exigence. La Norvège a depuis fourni de nombreuses orientations afin que les entreprises puissent commencer à se préparer le plus tôt possible.

Avec cette nouvelle déclaration de TVA, l’administration fiscale norvégienne (Skatteetaten) cherche à simplifier la déclaration, à améliorer l’administration et à renforcer la conformité.

Cette nouvelle déclaration de TVA prévoit 11 cases supplémentaires, faisant passer le nombre de cases de 19 à 30, basées sur les codes FEC existants, afin de permettre une déclaration plus détaillée et plus souple. Il est important de noter que l’obligation de soumettre un fichier FEC ne changera pas avec l’introduction de cette nouvelle déclaration de TVA.

Ce changement concerne uniquement la déclaration de TVA – les codes FEC étant réutilisés et réaffectés pour fournir des informations supplémentaires. Les entreprises doivent toujours se conformer au mandat FEC norvégien, le cas échéant, et doivent également soumettre cette nouvelle déclaration de TVA numérique.

Spécifications techniques de la déclaration de TVA numérique de la Norvège

Skatteetaten a créé de nombreuses pages web contenant des informations détaillées que les entreprises pourront consulter au cours des prochains mois, notamment les suivantes :

Guide de mise en œuvre – ce guide a été créé pour aider les développeurs et les entreprises à évaluer les exigences techniques nécessaires à la mise en œuvre des changements à venir.

Règles de validation – cette liste sera continuellement mise à jour avec de nouvelles règles de validation selon les besoins.

XSD pour la déclaration de TVA – contient les spécifications techniques (XSD) de la nouvelle déclaration de TVA ainsi que des fichiers d’exemple et des descriptions des champs contenus dans la déclaration.

API Submission – contient des informations sur la soumission et la validation de la déclaration de TVA, y compris les messages d’erreur.

Questions et réponses – Page de FAQ pour les entreprises afin de comprendre les réponses aux questions courantes qui peuvent se poser, notamment l’enregistrement, la méthode de soumission et les fichiers supplémentaires.

Méthode de soumission de la déclaration de TVA numérique de la Norvège

La Norvège encourage la soumission directe de la déclaration de TVA par ERP lorsque cela est possible. Toutefois, les autorités fiscales ont annoncé que le téléchargement manuel via le portail Altinn sera toujours possible. La connexion et l’authentification de l’utilisateur final ou du système s’effectuent via ID-porten.

En outre, la Norvège a fourni une méthode de validation pour le fichier de déclaration de TVA, qui doit être testé avant d’être soumis afin d’augmenter la probabilité que le fichier soit accepté par les autorités fiscales. Le validateur validera le contenu d’une déclaration de TVA et renverra une réponse indiquant les éventuelles erreurs, déviations ou avertissements. Pour ce faire, il vérifie le format du message et la composition des éléments de la déclaration de TVA.

Et ensuite ?

Les entreprises devraient commencer à se préparer à la mise en œuvre de cette nouvelle déclaration de TVA, car il y aura probablement des difficultés en cours de route.

Outre la nouvelle déclaration de TVA, la Norvège a également annoncé son intention de mettre en place une déclaration de ventes et d’achats, qui est actuellement à un stade de proposition précoce en cours d’examen par le ministère des finances. La prochaine phase est la consultation publique obligatoire, qui permettra de fixer une date de lancement souhaitée. Skatteetaten note que le temps de mise en œuvre sera pris en compte lors de la détermination de la date d’introduction du rapport.

Passez à l’action

Prenez contact avec pour savoir comment nous pouvons aider votre entreprise à se préparer aux exigences de la Norvège en matière de déclaration numérique de TVA pour 2022. Suivez-nous sur LinkedIn et Twitter pour vous tenir au courant des dernières nouvelles et mises à jour réglementaires.

Exigences en matière de TVA en Pologne

Cadre FEC et CTC en Pologne

Dans le but de moderniser ses systèmes fiscaux et de combler le manque à gagner en matière de TVA, l’autorité fiscale polonaise, la Krajowa Administracja Skarbowa (KAS), poursuit la mise en œuvre de son projet de réforme de la TVA en apportant des modifications au cadre FEC et en introduisant un contrôle continu des transactions (CTC).

Toutes les informations dont vous avez besoin

Évolution du cadre FEC

En 2016, la Pologne a introduit la norme FEC (Le fichier des écritures comptables), connue sous le nom de Jednolity Plik Kontrolny (JPK). Elle comprenait sept fichiers JPK réglementés, dont deux concernaient la TVA : JPK_VAT et JPK_FA. L’obligation de déclaration mensuelle de JPK_VAT a été étendue à tous les contribuables le 1er janvier 2018. Ce fichier a été combiné avec la déclaration de TVA au cours de l’année 2020 et le fichier groupé JPK_V7M/K doit être communiqué à la même fréquence que la déclaration de TVA (mensuelle ou trimestrielle). Les six autres fichiers JPK sont uniquement communiqués sur demande de l’administration fiscale en cas de contrôle.

Le cadre FEC en bref

Il existe sept fichiers JPK polonais auxquels les contribuables doivent faire attention. La plupart sont exigés sur demande, mais le JPK_V7M/K doit être communiqué périodiquement (mensuellement ou trimestriellement).

Déclaration JPK_V7M/K pour le registre des achats et des ventes soumis à la TVA

JPK_FA pour la TVA et les factures TVA

JPK_WB pour les relevés bancaires

JPK_PKPIR pour les recettes fiscales et la comptabilité des dépenses

JPK_EWP pour le compte de recettes

JPK_KR pour les livres comptables

JPK_MAG pour les entrepôts

Les réformes CTC

Destinée à lutter contre la fraude et à améliorer les capacités de recouvrement des impôts, la première législation polonaise sur le contrôle continu des transactions (CTC), le Krajowy System e-Faktur (KSeF), a été publiée en Pologne au début de l’année 2021. Après consultation des représentants de la profession, la proposition de réforme CTC a été adoptée le 18 novembre 2021. Le processus de mise en œuvre est en cours, la phase volontaire ayant débuté en janvier 2022.

Le CTC en bref

Les participants qui souhaitent prendre de l’avance sur le mandat peuvent désormais utiliser le système polonais de facturation électronique au format XML structuré (FA-VAT) afin de transmettre les factures des fournisseurs au KSeF (Krajowy System e-Faktur) par voie électronique.

Les autres considérations pour les entreprises comprennent :

Pendant la phase volontaire, l’acceptation obligatoire des factures électroniques par l’acheteur (sinon, le fournisseur devra toujours émettre des factures sous la forme/le format convenu, tel que PDF, papier ou via EDI)

La période de remboursement réduite de 60 à 40 jours

La possibilité pour les entreprises d’émettre des factures via le portail KSeF pendant la phase volontaire

L’externalisation sera autorisée sous réserve de règles supplémentaires (par exemple, comptables accédant au portail pour le compte de leurs clients)

Toutes les factures seront archivées et stockées électroniquement pendant dix ans

Une signature ou un sceau électronique qualifié (QES) sera requis pour authentifier l’accès au portail

Dates de déploiement des mandats pour le FEC et le CTC

Pologne – FEC

1er juillet 2016 : mise en place du protocole FEC en Pologne

1er janvier 2018 : mandat imposant à tous les contribuables de fournir un fichier JPK_VAT

1er octobre 2020 : JPK_V7M/K remplace JPK_VAT et la déclaration de TVA

1er juillet 2021 : adoption des modifications de la norme JPK_V7M/K obligatoire

1er janvier 2022 : modification du fichier JPK_V7M/K, notamment pour l’aligner davantage sur le paquet TVA sur le commerce électronique de l’UE

CTC en Pologne

29 octobre 2021 : adoption d’une législation pour un système de facturation électronique avec contrôle continu des transactions (CTC) ; publication de spécifications préliminaires et mise à disposition d’un système de test

1er janvier 2022 : début de la phase volontaire pour le système CTC. Le recours au système de facturation électronique dans les transactions B2B n’est pas obligatoire, bien qu’il existe plusieurs avantages si les entreprises choisissent de le faire, notamment des remboursements d’impôts plus rapides et une exemption de communiquer le rapport des factures (JPK-FA)

30 mars 2022 : la Pologne se voit accorder par la Commission européenne une décision dérogatoire aux articles 218 et 232 de la directive 2006/112/CE. La décision s’appliquera du 1er avril 2023 au 31 mars 2026, après réception de la dernière approbation du Conseil de l’UE

7 avril 2022 : mise en service de la version test de l’application KSeF pour les contribuables

17 mai 2022 : mise en service de la version de production de l’application KSeF pour les contribuables

10 juin 2022 : publication de la décision d’exécution du Conseil de l’Union européenne autorisant la République de Pologne à appliquer une mesure spéciale dérogeant aux articles 218 et 232 de la directive 2006/112/CE. La décision s’appliquera du 1er janvier 2024 au 31 décembre 2026, après publication au Journal officiel de l’Union européenne

1er janvier 2024 : date prévue pour l’entrée en vigueur du système CTC

Gestion des obligations CTC

Une solution globale et complète de conformité à la TVA

Facilitez votre parcours vers les CTC avec Sovos, avec une solution globale évolutive de conformité à la TVA basée sur l’expertise locale, afin de faire face à vos obligations où que vous opériez.

Vous recherchez de l'aide pour veiller au respect de vos obligations en matière de déclaration ainsi qu'aux nouveaux cadre FEC et CTC en Pologne?

À l’heure où la Pologne continue de prendre des mesures pour réduire le manque à gagner en matière de TVA et moderniser son système, il est de plus en plus difficile de s’y retrouver face à l’évolution des réglementations.

Nos experts contrôlent, interprètent et codifient en continu les modifications juridiques et techniques complexes apportées à nos solutions logicielles afin de vous tenir informés et de réduire le fardeau de la conformité pour vos équipes fiscales et informatiques.

Découvrez comment la solution mise au point par Sovos peut aider les entreprises à s’adapter aux changements apportés à la conformité à la TVA ainsi qu’aux réformes JPK_V7M/K et CTC en Pologne et partout dans le monde.

Les exigences relatives aux déclarations FEC de la Norvège évoluent à mesure que la fiscalité se numérise

Réforme Conçu pour réduire la charge de conformité et les coûts administratifs associés aux audits, tout en offrant aux autorités fiscales une meilleure visibilité sur les données fiscales et financières des entreprises, le FEC a continué à gagner en popularité dans un nombre croissant de pays européens.

L’administration fiscale norvégienne a initialement introduit la déclaration FEC en 2017 sur une base volontaire, avant de la rendre obligatoire en janvier 2020.

À l’heure actuelle, les déclarations FEC ne concernent que les soumissions en réponse à un contrôle fiscal. Il est cependant prévu qu’elles soient bientôt étendues à l’impôt sur les sociétés.

Entrée en vigueur le 1er janvier 2022, la soumission numérique de la déclaration de TVA a également été améliorée pour collecter d’autres données déjà requises chaque fois qu’une déclaration FEC est nécessaire. Cependant, étant donné que la Norvège n’exige pas encore de fournir régulièrement le FEC, remplir ces nouvelles cases récapitulatives représente un nouveau défi pour les entreprises qui ne connaissent pas le système.

Toutes les informations dont vous avez besoin

En résumé

Les exigences FEC de la Norvège s’appliquent aux entreprises soumises aux obligations comptables ayant recours à un système de comptabilité électronique, notamment les entités non résidentes enregistrées.

Les entreprises dont le chiffre d’affaires ne dépasse pas 5 millions de couronnes norvégiennes et non soumises aux obligations comptables ne sont pas concernées, sauf si elles disposent d’informations comptables sous forme électronique.

Les entreprises émettant moins de 600 bons par an et qui tiennent leurs comptes à l’aide de feuilles de calcul ou d’un logiciel de traitement de texte ne sont pas concernées.

Le FEC en Norvège est à fournir sur demande ; il n’existe actuellement aucune obligation de déclaration périodique.

FEC est un format XML standardisé contenant des informations comptables exportées.

Les fichiers FEC norvégiens seront principalement envoyés par l’intermédiaire du portail Internet Altinn.

Il est possible, et même recommandé par l’administration fiscale, de tester le système.

Dates de déploiement du mandat

1er octobre 2016 : La première version du format FEC Financial est publiée sur le site Web de l’administration fiscale norvégienne.

9 juin 2017 : L’organe administratif en charge des normes FEC norvégiennes se rassemble pour la première fois afin d’établir un cadre adapté aussi bien au secteur public qu’au secteur privé. Les réunions ont lieu au moins une fois par an.

1er janvier 2017 : L’adoption volontaire du format FEC commence.

1er janvier 2020 : la Norvège rend les déclarations FEC obligatoires sur demande.

1er janvier 2022 : la Norvège met à jour son système de déclaration de TVA pour un processus plus détaillé et plus flexible : les cases numérotées sont supprimées et les utilisateurs doivent maintenant associer leurs transactions aux codes fiscaux norvégiens actuellement utilisés dans le mandat FEC. La fréquence de déclaration de la TVA reste la même, mais les utilisateurs peuvent désormais soumettre les déclarations directement à partir de leur système ERP, ce qui facilite le processus. Lorsque ce n’est pas possible, les utilisateurs peuvent toujours télécharger des fichiers XML ou renseigner manuellement les données via un portail.

Infographie

Exigences FEC de la Norvège

Tout comprendre sur le FEC en Norvège, notamment les dates limites de conformité, les délais et les exigences de déclaration, ainsi que les façons dont Sovos peut vous aider.

Il est difficile d’extraire des données de son ERP, de les mapper au format FEC approprié et de s’assurer qu’elles répondent aux exigences de l’administration fiscale sans qu’un examen plus approfondi ne s’impose. Le logiciel de Sovos s’occupe de tout : il extrait les données, effectue une analyse complète et génère un fichier FEC prêt à l’envoi.

Nos experts contrôlent, interprètent et codifient en continu les changements de réglementation dans notre logiciel afin de vous aider à réduire la charge administrative de vos équipes informatiques et fiscales.

Contactez notre équipe de spécialistes pour savoir comment la solution Sovos peut vous aider à vous adapter aux réformes FEC et autres changements apportés à la conformité à la TVA.

Hongrie: Pionnière du contrôle continu de transactions en UE

Déclarations en temps réel – Hongrie

En 2018, la Hongrie a établi un nouveau cadre juridique imposant aux contribuables l’utilisation d’un modèle de déclaration en temps réel des données de facturation à l’Autorité nationale des impôts et des douanes (NAV). Il s’applique aux transactions nationales dépassant un certain montant de TVA.

Au vu du succès de cette mesure, la Hongrie a étendu le mandat à de nombreuses autres transactions, abolissant en outre les seuils auparavant fixés. Désormais, toutes les transactions nationales entre contribuables doivent être déclarées à la NAV, quel que soit le montant de la TVA.

Par ailleurs, la Hongrie a également publié un projet pilote de réglementation FEC et des documents de consultation publique visant à recueillir les commentaires des personnes concernées. La nouvelle norme FEC devrait entrer en vigueur d’ici fin 2021 à 2022.

Recevoir des informations complémentaires

Synopsis sur le mandat

Les données de toutes les factures émises dans le cadre du mandat doivent être immédiatement transmises.

Une fois la facturation électronique émise, la transmission des données s’effectue automatiquement par le biais d’une interface de machine à machine, sans intervention humaine.

La transmission doit inclure les données d’identification ainsi que le contenu obligatoire, selon les exigences de la loi hongroise en matière de TVA.

Les déclarations de TVA sont envoyées tous les mois ou tous les trimestres avant le 20 du mois suivant la fin de la période d’imposition.

Les déclarations de TVA s’accompagnent d’annexes nécessitant des informations supplémentaires sur les transactions, notamment les livraisons par nouveaux modes de fret et les métaux soumis à l’autoliquidation nationale.

En plus de la déclaration de TVA, les contribuables doivent soumettre un rapport récapitulatif de tous les achats nationaux pour lesquels ils demandent une déduction de la taxe d’amont.

Dates de déploiement du mandat

1 Juillet 2018: le mandat s’applique à toutes les personnes assujetties à la TVA, qui doivent envoyer leurs données de facturation en temps réel à l’Autorité nationale des impôts et des douanes de Hongrie, pour toutes les transactions nationales d’un montant de TVA supérieur à 100,000 HUF.

1 Juillet 2020: le seuil de TVA est aboli et toutes les transactions nationales entre contribuables en Hongrie doivent être déclarées, quel que soit le montant de la TVA.

1 Janvier 2021: les obligations de déclaration concernent désormais l’émission de factures B2C ainsi que les livraisons et exportations intracommunautaires entre entreprises.

1 Janvier- 31 Mars 2021: le ministère des Finances a instauré une période de grâce de 3•mois sans sanction permettant aux entreprises de s’adapter aux nouvelles obligations de déclaration en passant notamment de la version actuelle (v. 2.0 XSD) à la nouvelle version de la déclaration (v. 3.0 XSD).

1 Avril 2021: l’utilisation de la nouvelle version (v. 3.0•XSD) devient obligatoire.

Pénalités

Toute absence de déclaration en temps réel des données de facturation peut entraîner une amende administrative pouvant s’élever à 500,000 HUF par facture non déclarée.

Des sanctions supplémentaires s’appliquent également en cas de non-conformité aux exigences en matière de logiciel de facturation.

Sovos aide les entreprises à respecter le système de déclaration en temps réel en Hongrie

À mesure que la Hongrie se tourne vers la validation des factures électroniques CTC, Sovos aide les entreprises à rester informées et conformes aux dernières exigences et spécifications techniques, afin de communiquer de manière efficace avec la NAV et de s’acquitter de leurs obligations en matière de déclaration de TVA.

Inde: Contrôle continu des transactions et facturation électronique

Facturation électronique en Inde

Conformément aux dispositions de la taxe sur les produits et services (GST), le système de facturation électronique indien est soumis au contrôle continu des transactions (CTC). Avant de pouvoir émettre une facture, vous devez impérativement déclarer vos données de facturation sur le portail gouvernemental.

Pour être valide d’un point de vue juridique, la facture doit être signée numériquement sur le Portail d’enregistrement des factures (IRP) et associée à un numéro d’enregistrement de facture (IRN). Si l’IRN n’est pas inclus dans la facture, celle-ci n’a aucune valeur légale.

Ces dispositions s’appliquent aux transactions nationales et transfrontalières. Le processus IRP concerne les transactions B2B, B2G et les exportations. Les contribuables soumis à cette obligation doivent envoyer leurs factures (et tout autre document associé à un IRN, comme les permis E-WayBill) via le nouveau système pour leurs transactions B2B, B2G et exportations.

Le gouvernement indien a apporté de nombreuses modifications à la réglementation initiale. D’autres changements seront inévitablement appliqués.

Toutes les informations dont vous avez besoin

Synopsis sur le mandat

Les données de facturation doivent être déclarées sur le Portail d’enregistrement des factures (IRP) au format JSON.

Pour être valides, les factures doivent être associées à un numéro d’enregistrement de facture (IRN) obtenu via l’IRP.

Le fournisseur et l’acheteur peuvent se transmettre les factures au format JSON, PDF ou papier.

Conformément au mandat gouvernemental, les factures doivent obligatoirement être archivées pendant huit ans.

Dates de déploiement du mandat

1er janvier 2020 : période facultative pour les entreprises dont le chiffre d’affaires s’élève à 500 crores (100 crores = 1 milliard de roupies) ou plus.

1er janvier 2020 : période facultative pour les entreprises dont le chiffre d’affaires s’élève à 100 crores ou plus.

1er octobre 2020 : début de la période obligatoire pour les entreprises dont le chiffre d’affaires s’élève à 500 crores ou plus (six mois après la date initialement prévue). Les 30 premiers jours étaient soumis à un délai de grâce, pendant lequel les factures pouvaient être déclarées après avoir été émises.

1er janvier 2021 : début de la période obligatoire pour les entreprises dont le chiffre d’affaires s’élève à 100 crores ou plus.

1er avril 2021 : abaissement du seuil de facturation électronique obligatoire. Désormais, les contribuables dont le chiffre d’affaires est compris entre 50 et 100 crores sont aussi concernés.

1er octobre 2022: Seuil abaissé aux contribuables avec un seuil annuel de 10 crores de roupies.

1er août 2023 : Seuil abaissé aux contribuables dont le seuil annuel est de 5 Crore Rs.

Pénalités

Si une facture n’est pas transmise via l’IRP, elle sera considérée comme non émise et entraînera une amende d’au moins 10 000 roupies pour chaque cas de non-conformité. Les sanctions prévues dans diverses sections de la législation relative à la taxe sur les produits et services seront prélevées avec des intérêts.

Sovos aide les entreprises à respecter le système de facturation électronique en Inde

En février 2021, les spécifications initialement publiées par les autorités fiscales indiennes en décembre 2019 avaient déjà été révisées à trois reprises. D’autres changements seront inévitablement appliqués.

Nos experts contrôlent, interprètent et codifient en continu ces changements dans notre logiciel, afin de vous aider à réduire la charge administrative de vos équipes informatiques et fiscales.

Découvrez comment Sovos peut vous aider à vous conformer aux réglementations indiennes en matière de facturation électronique selon le modèle Clearance.

Corée du Sud: Système établi de dématérialisation fiscale

La facturation électronique en Corée du Sud

En 2010, la Corée du Sud a lancé son propre système de dématérialisation des factures et des procédures fiscales, baptisé e-Tax. Depuis 2011, le système e-Tax rend obligatoire la facturation électronique de même que la déclaration, peu après leur émission, des factures assujetties à la TVA. En d’autres termes, la Corée du Sud est tenue d’exercer un contrôle continu des opérations (CTC). Même si la structure et les exigences initiales du mandat sont demeurées relativement stables, son champ d’application a été élargi afin d’inclure davantage de contribuables.

La facturation électronique est obligatoire depuis 2011 pour toutes les entreprises et personnes physiques imposables dont le chiffre d’affaires dépasse un certain seuil.

Toutes les informations dont vous avez besoin

Synopsis sur le mandat

Facturation électronique obligatoire avec un modèle de déclaration de type CTC : une facture e-Tax émise doit être transmise au National Tax Service (NTS), le service des impôts sud-coréen, au plus tard un jour après l’émission de la facture

Les données de facturation doivent être transmises au NTS au format XML

Les dispositions s’appliquent aux factures et aux factures modifiées (notes de crédit et de débit)

Le mandat s’applique uniquement aux opérations nationales, excluant de fait les opérations transfrontalières

Dates de déploiement du mandat

Janvier 2011 : toutes les entreprises coréennes sont tenues d’émettre des factures TVA électroniques et de les déclarer le jour suivant leur émission

Janvier 2012 : en plus de la première catégorie, les entreprises individuelles dont le chiffre d’affaires est supérieur ou égal à 1 milliard de wons sud-coréens doivent émettre des factures électroniques e-Tax

Juillet 2014 : le seuil passe de 1 milliard de wons sud-coréens à 300 millions de wons sud-coréens

Juillet 2019 : la partie des revenus exonérée d’impôts doit désormais être prise en compte dans le calcul du seuil de 300 millions de wons sud-coréens

Juillet 2022 : le seuil passera de 300 millions de wons sud-coréens à 200 millions de wons sud-coréens

Juillet 2023 : le seuil passera de 200 millions de wons sud-coréens à 100 millions de wons sud-coréens

Pénalités

Les pénalités varient entre 0,3 et 1 % du prix de gros, en fonction du type d’erreur (non-émission, formulaire d’émission, émission tardive, non-transmission, transmission en retard, etc.).

INFOGRAPHIE

Exigences CTC en Corée du Sud

Tout comprendre sur le contrôle continu des transactions en Corée du Sud, notamment les dates limites de conformité et la façon dont Sovos peut vous aider.

Oui, la facturation électronique est obligatoire en Corée du Sud pour toutes les entreprises et pour certaines personnes physiques dont le chiffre d’affaires dépasse un certain montant.

La TVA est perçue sur toutes les livraisons de biens et prestations de services. Il existe quelques exemptions ainsi que des livraisons de biens et des prestations de services détaxées.

Alors que les pays du monde entier dématérialisent leurs systèmes fiscaux pour lutter contre la fraude à la TVA, nos experts surveillent, interprètent et codifient continuellement ces changements dans notre logiciel, facilitant ainsi les démarches en matière de conformité pour vos équipes fiscales et informatiques.

Découvrez comment la solution Sovos permet de faire faire à toutes les exigences relatives à la facturation électronique et à la TVA en Corée du Sud.

Le Brésil est considéré comme un acteur majeur dans le domaine de la facturation électronique, essentiellement en raison du grand nombre de documents fiscaux électroniques et de modèles de facturation électronique dont il dispose. Si vous êtes contribuable au Brésil, vous devrez émettre des factures électroniques.

Des factures électroniques de transport aux factures électroniques standard à des fins fiscales, de nombreux éléments doivent être pris en compte lorsque vous exercez une activité au Brésil. Cette page présente toutes les informations concernant la facturation électronique dont vous avez besoin pour respecter vos obligations, et sera mise à jour si nécessaire. Ajoutez-la à vos favoris pour l’intégrer à votre boîte à outils de conformité.

Comment fonctionne la facturation électronique au Brésil ?

Bien qu’il existe plusieurs types de factures électroniques au Brésil, les contribuables sont tenus de respecter une procédure générale lorsqu’ils émettent des factures par voie électronique. Hormis certaines variantes selon le type de facture, la procédure comprend généralement les éléments suivants :

Faire une demande de signature numérique

Générer une facture électronique au format XML

Envoi de la facture via un service Web au service SEFAZ (Secretaria da Fazenda Estadual)

Envoi de la facture au client

Caractéristiques de la facturation électronique au Brésil

Facturation électronique B2B au Brésil

Au Brésil, l’émission de factures électroniques (il en existe plusieurs types) est obligatoire pour tous les contribuables. Si une entreprise est établie au Brésil et fournit des biens ou des services, elle doit adhérer aux programmes de facturation électronique du pays.

Il existe de nombreux systèmes de facturation électronique au Brésil, et c’est la catégorie de produits livrés qui détermine le système à utiliser.

Facturation électronique B2G au Brésil

La facturation électronique est obligatoire pour toutes les entreprises établies au Brésil, y compris lorsqu’elles émettent des factures à l’intention d’entités gouvernementales et d’administrations publiques.

Format des factures et des documents électroniques au Brésil

Le Brésil dispose d’un système de facturation électronique complexe et assez disparate, qui oblige les contribuables à utiliser des systèmes spécifiques en fonction de la catégorie de biens ou de services qu’ils fournissent. Pour garantir la conformité, les organisations et les personnes doivent savoir ce qui est exigé d’elles lorsqu’elles émettent une facture électronique.

Bien qu’il existe plusieurs types de factures électroniques dans le pays, elles doivent toutes respecter des caractéristiques spécifiques. Les signatures électroniques sont obligatoires quel que soit le type de facture, et les documents doivent être archivés de manière sécurisée pendant cinq ans. Chaque facture, quel que soit son type, doit être présentée dans un format XML structuré et être validée par les autorités fiscales brésiliennes avant d’être remise à l’acheteur.

Factures NF-e

La facture NF-e est la facture électronique standard du Brésil pour documenter les transactions de biens et de services.

Elle est délivrée à l’acheteur et au gouvernement brésilien par voie électronique. Pour être considérées comme légitimes, les factures électroniques NF-e doivent être validées par les autorités fiscales.

Factures NFS-e

Contrairement à la facture électronique standard du Brésil, les factures électroniques NFS-e documentent les transactions portant sur les services. De même que les factures électroniques NF-e, les documents NSF-e doivent être transmis par voie électronique et validés par l’administration brésilienne.

Qu'est-ce que la facture électronique de transport CT-e ?

Les documents CT-e sont également appelés factures de transport électroniques. Ces factures électroniques documentent le transport de marchandises au Brésil via :

Air

Pipeline

Rail

Route

Navigation

Lorsqu’une entreprise qui effectue la transaction fait appel à un service de transport externe, l’acheteur doit valider la facture de transport électronique CT-e et la mentionner dans son rapport mensuel à l’administration.

Exigences en matière de signature électronique au Brésil

Le Brésil exige que les factures électroniques soient protégées par une signature électronique. Cette technologie prouve de manière irréfutable l’identité des signataires et l’intégrité du document.

Une fois signée par le vendeur et l’acheteur, la facture électronique est considérée comme valide d’un point de vue juridique et fiscal, d’autant que les factures sont également validées par les autorités fiscales.

Chronologie de l'adoption de la facturation électronique au Brésil

Le Brésil a été l’un des premiers à adopter la facturation électronique, même si la mise en place a pris du temps. Voici les dates clés de la mise en place de la facturation électronique dans le pays :

2005 : Le Brésil publie sa première législation sur la facturation électronique, introduisant un modèle de compensation

2008 : Les contribuables sont obligés d’émettre des factures électroniques

19 avril 2023 : Mise en place de la facture électronique d’énergie électrique (NF3-e), avec mise en œuvre échelonnée de l’utilisation obligatoire

1er septembre 2023 : Les micro-entrepreneurs individuels (MEI) qui ne sont pas soumis à la taxe de vente inter-États (ICMS) sont tenus d’émettre des factures électroniques

Sanctions : que se passe-t-il si je ne me conforme pas à la facturation électronique au Brésil ?

Le non-respect de la réglementation brésilienne en matière de facturation électronique peut se payer cher. Dans les cas les plus graves, le non-respect des obligations réglementaires peut être considéré comme une infraction pénale, assimilable à de l’évasion fiscale.

En cas d’absence de facture électronique, les contribuables encourent une pénalité financière pouvant atteindre la valeur totale de la facture ou du prix de la transaction. La même sanction peut s’appliquer si les factures électroniques ne répondent pas aux exigences légales et techniques.

De quoi d'autre ai-je besoin pour me conformer à la TVA au Brésil ?

Outre l’obligation de vous tenir informé des réglementations vous concernant en matière de facturation électronique au Brésil, d’autres considérations doivent être prises en compte pour garantir votre conformité fiscale.

En complément de cet aperçu sur la facturation électronique, nous proposons une page dédiée à la conformité avec la TVA brésilienne qui décrit en détail d’autres réglementations fiscales pouvant vous être applicables.

En règle générale, une facture électronique de marchandises peut être annulée dans les 24 heures suivant sa validation par les autorités fiscales brésiliennes. Cependant, des différences existent d’un État à un autre ; il est donc important de vérifier la date limite auprès du service SEFAZ.

En règle générale, la NF-e doit contenir des données d’enregistrement telles que le CNPJ (Registre national des personnes morales), l’adresse et d’autres données de l’émetteur et du destinataire, ainsi que des informations comme le code du produit, la description, la quantité, la valeur unitaire et des détails sur les taxes (ICMS, IPI, PIS, COFINS, entre autres), et une signature numérique valide. Les factures électroniques doivent être au format XML.

Mettre en place la facturation électronique au Brésil avec Sovos

La facturation électronique étant de plus en plus répandue dans le monde, à l’instar de pays d’Amérique latine comme le Brésil, il est important que vous accordiez la priorité à la conformité.

L’adoption au niveau mondial, bien que disparate, de la facturation électronique renforce la nécessité de choisir un prestataire unique pour garantir une conformité totale, où que vous soyez. Sovos est un partenaire de conformité fiscale en qui vous pouvez avoir confiance.

Concentrez-vous sur ce qui compte vraiment : parlez à Sovos dès aujourd’hui pour gagner du temps.

Remplissez le formulaire ci-dessous pour parler à l'un de nos experts en facturation électronique

Ressources supplémentaires en matière de conformité de la facturation électronique

Le DIAN modifie le modèle de facturation électronique en Colombie

En s’appuyant sur les conclusions tirées suite à la mise en place initiale de la facturation électronique en Colombie, le DIAN met en œuvre un modèle Clearance similaire à ceux du Brésil, du Mexique et d’autres pays d’Amérique latine.

Les entreprises qui utilisent actuellement la facturation électronique dans SAP doivent mettre en œuvre le nouveau modèle avant le 2 novembre 2019. Les entreprises qui n’utilisent pas encore la facturation électronique doivent suivre les recommandations fournies par le DIAN dans la résolution 000020, ce qui se traduit pour la plupart d’entre-elles par une mise en conformité au 1er août 2019.

Dernières mises à jour

Le nouveau mandat utilisera un modèle de type Clearance pour la facturation électronique qui nécessite une prévalidation en temps réel. Avec ce modèle, le fournisseur doit valider chaque facture auprès de l'administration fiscale avant de pouvoir envoyer les marchandises au client.

La facturation à l'arrivée est désormais obligatoire.

Un nouveau schéma XML requiert plus de 200 validations, avec l'implémentation de nouveaux catalogues pour standardiser les données et 7 nouveaux accusés de réception.

Synopsis sur le mandat

Le mandat permet de réduire les pertes de TVA de moitié, ce qui représente 8 milliard de pesos (2,8 milliards de dollars américains).

Le mandat a permis de produire plus de 3 millions de documents électroniques d’une valeur totale supérieure à 40 milliards de pesos (13 milliards de dollars américains).

Pour en savoir plus sur l’évolution et les exigences du mandat, téléchargez le guide sur la facturation électronique en Colombie.

Dates de déploiement du mandat

Selon le dernier mandat UBL 2.1 et de prévalidation publié par le DIAN, les dates pour la mise en œuvre de la facturation électronique sur le modèle Clearance sont les suivantes :

La résolution 020 indique que les entreprises qui n’ont pas encore mis en place la facturation électronique doivent le faire entre le 1er août 2019 et le 1er août 2020.

Les entreprises qui utilisent actuellement la facturation électronique doivent être prêtes le 2 novembre 2019.

Pénalités

Les entreprises qui ne se conforment pas au mandat de facturation électronique encourent des amendes d’un montant calculé selon le barème suivant (montant maximal de 15 000 unités de valeur fiscale) :

5 % du montant de la facture pour laquelle les informations n’ont pas été fournies.

4 % du montant de la facture pour des informations fournies dans un format incorrect.

3 % du montant de la facture pour des informations fournies après la date d’exigibilité.

Guide gratuit

Exigences en matière de facturation électronique et de production de rapports en Colombie

Pour en savoir plus sur l’évolution et les exigences du mandat, téléchargez le guide sur la facturation électronique en Colombie.

Comment Sovos aide les entreprises à garantir la conformité de leur facturation électronique en Colombie

La solution pour la conformité de la facturation électronique Sovos permet de gérer toutes les obligations relatives à la facturation électronique en Colombie et dans le reste du monde. L’utilisation de solutions locales disparates dans les différents pays du monde s’avère coûteuse et risquée. La solution Sovos s’appuie sur SAP et est conçue pour gérer les scénarios de facturation électronique spécifiques à la Colombie ainsi que les exigences réglementaires d’autres pays. Comme elle est parfaitement intégrée à SAP, les entreprises peuvent facturer, mais aussi surveiller les processus de mise en conformité des factures fournisseur et des commandes client, du début à la fin, directement depuis l’ERP.

Fournisseur de technologie DIAN certifié

Le DIAN a délivré une certification à Sovos. Les entreprises qui ont des activités en Colombie doivent s'adresser à un fournisseur de technologie certifié pour les fonctions de facturation électronique.

Certifié pour Namespace et SAP avec un chemin vers S/4HANA

La solution Sovos intégrée à SAP permet aux utilisateurs de factures fournisseur et de commandes client de gérer les opérations quotidiennes directement dans SAP afin de simplifier les processus et d'utiliser SAP comme unique source de référence.

Programme pilote validé en Colombie

Sovos a permis à de grandes multinationales, notamment Coca-Cola, Kellogg et S.C. Johnson, d'adopter le système de facturation électronique Colombien.

Liste des fonctionnalités

Des moniteurs localisés pour SAP afin de faciliter la configuration des processus de facturation électronique

Sovos met ses experts SAP à disposition partout dans le monde afin que les clients de SAP n'aient pas à trouver eux-mêmes des spécialistes.

Une gestion du changement pour surveiller le système de facturation électronique et en assurer la maintenance

Les clients de SAP ne font pas seulement des économies en s'affranchissant des tâches d'extraction interne des données SAP et de mappage de la logique au sein de SAP pour leurs processus de facturation électronique. Ils ne financent pas non plus les coûts importants associés à la surveillance et à la maintenance de ces systèmes.

Des solutions Sovos pour la conformité de la facturation électronique localisées selon les exigences et les scénarios spécifiques à chaque marché

La solution intégrée à SAP permet aux utilisateurs de factures fournisseur et de commandes client de gérer les opérations quotidiennes directement dans SAP afin de simplifier les processus et d'utiliser SAP comme source de référence unique.Grâce à son équipe interne d'experts en réglementation de la facturation des transactions sur les modèles Clearance et post-audit, Sovos s'adresse aux clients du monde entier. Lorsque les administrations fiscales rajoutent des mandats ou modifient les mandats existants, Sovos s'assure de préserver la conformité des clients de SAP. Ces derniers n'ont donc pas à s'en soucier et évitent également toute interruption de leur activité.

Nom d'espace réservé et natif pour SAP

Directement intégrée à SAP avec son propre nom d'espace, la solution pour la conformité de la facturation électronique Sovos fournit aux clients de SAP les outils dont ils ont besoin pour gérer, contrôler et surveiller en temps réel les processus de mise en conformité de la facturation.

Fonctionnalité intégrée à plus de 60 réseaux EDI et P2P internationaux, dont SAP Ariba

La solution de conformité Sovos eInvoicing est directement intégrée aux systèmes EDI et P2P les plus courants et les plus complexes. Vous n'avez donc plus à financer ni à gérer de coûteux projets d'intégration.

Assistance multilingue

L'assistance client Sovos est disponible dans la langue de chaque pays pour lequel il existe des mandats de facturation électronique.

Le Mexique possède l’un des systèmes de facturation électronique les plus complexes d’Amérique latine. Son programme, Comprobante Fiscal Digital por Internet (ou simplement CFDI), a été mis en œuvre en 2011 en remplacement du CFD.

Des ressources telles que cette présentation, qui détaille précisément les éléments du mandat auxquels les contribuables sont tenus de se conformer, simplifient le système complexe de facturation électronique du pays. N’oubliez pas d’ajouter cette page à vos favoris pour vous tenir informer des évolutions de la réglementation au fil du temps.

Comment fonctionne la facturation électronique au Mexique ?

Il existe un ensemble précis de processus que les contribuables doivent respecter lorsqu’ils facturent électroniquement au Mexique.

Le fichier XML généré doit être conforme, en termes de format et de syntaxe, aux spécifications de la Résolution fiscale diverse en vigueur.

Le document doit respecter les règles de validation établies pour son contenu et le format du fichier XML généré.

Tous les documents électroniques, y compris les factures électroniques, doivent obligatoirement être envoyés au PCCFDI (ou au SAT en cas d’exception) pour validation. Pour être considérée comme juridiquement valable, la facture doit comporter des mentions spécifiques comme décrit plus bas sur cette page.

La loi mexicaine sur la facturation n’oblige pas le destinataire à accuser réception de la facture électronique. Il est toutefois tenu de conserver les documents en toute sécurité pendant cinq ans à compter de la date à laquelle la déclaration fiscale correspondante a été remplie.

Caractéristiques de la facturation électronique au Mexique

Facturation électronique B2B au Mexique

Le Mexique a rendu obligatoire l’émission de factures électroniques entre les entreprises en 2014, des programmes volontaires et des exigences conditionnelles pour certains contribuables ayant été mis en place avant cette date.

Les organisations doivent se conformer à des règles et exigences définies lorsqu’elles participent au système de facturation électronique du pays.

Facturation électronique B2G au Mexique

En plus des transactions B2B, le Mexique exige des entreprises qu’elles émettent des factures électroniques lorsqu’elles effectuent des transactions avec des organismes gouvernementaux et l’administration publique.

Le processus reste le même et les règles susmentionnées s’appliquent. Le non-respect des spécifications de la réglementation mexicaine en matière de facturation électronique peut entraîner des sanctions.

Types de bons d’achat au Mexique

Le système de facturation électronique du Mexique contient plusieurs types de bons. Les plus importants d’entre eux sont :

Le justificatif de revenu

Émis principalement dans le cadre d’opérations de vente pour lesquelles un revenu est perçu en espèces, par chèque ou sous toute autre forme. En général, il s’agit de ventes de biens et de services, y compris les opérations de commerce extérieur, mais aussi de dons et de revenus provenant de services professionnels.

Le justificatif de dépense

Délivré dans les cas où l’entreprise verse ou restitue de l’argent en raison de remboursements, de primes, de remises ou de la correction d’une créance. Il est l’équivalent des factures d’avoir.

Certificat de transfert

Utilisé pour justifier la possession ou la détention légitime des biens qui doivent être transférés sur le territoire national. Ces CFDI sont utilisés comme contrat de transport lorsqu’une entreprise assure le transport de la marchandise jusqu’à son propriétaire.

Certificat de reçus de paiement

Émis lorsqu’un paiement est reçu à une date autre que celle à laquelle la transaction est effectuée et que le CFDI est généré. Sa fonction principale est de documenter un encaissement total ou partiel.

Certificats d'informations sur les retenues à la source et les paiements

Utilisés pour déclarer les retenues fiscales effectuées au moment des paiements pour lesquels un certificat de retenue à la source doit être émis. Ce type de certificat est également délivré dans le cadre de retenues sur des paiements à l’étranger, des redevances, des ventes d’actions, des dividendes ou des distributions de bénéfices, entre autres.

Suppléments CFDI

Outre les types de factures ou de CFDI mentionnés ci-dessus, la législation fiscale mexicaine exige que certaines transactions soient accompagnées d’informations supplémentaires décrivant le type de transaction concerné. Ces informations supplémentaires sont renseignées dans ce que l’on appelle les « complementos », qui sont joints au CFDI initial. Il existe plus de 20 « complementos ».

Dans d’autres cas, l’obligation d’émettre un supplément au CFDI est due à des retenues effectuées au moment des paiements pour des transactions spécifiques. Ces suppléments sont :

Transactions sur produits dérivés

Cession d’actions

Dividendes

Secteur financier

Intérêts

Crédit-bail

Intérêts hypothécaires

Fiducies non commerciales

Paiements à des étrangers

Prix

Plans de retraite

Plateformes technologiques

Format des factures et documents électroniques au Mexique

Le Mexique impose un certain nombre d’éléments non dérogatoires qui doivent figurer sur les documents numériques tels que les factures électroniques. Ces caractéristiques sont définies dans le Code des impôts du pays (Código Fiscal), dans l’actuelle Résolution fiscale diverse (Resolución Miscelánea Fiscal, RMF) et ses annexes.

Les éléments obligatoires des CFDI sur les revenus sont les suivants :

En-tête

Détails de l’article

Forme et mode de paiement

Valeur consignée

Réductions et surtaxes

Sous-totaux informatifs

Type de paiement effectué

Taxes

CFDI connexes

Cachet numérique du SAT

Signature avec un certificat de signature électronique avancée valide

Qu’est-ce que le CFDI ?

Le CFDI (Comprobantes Fiscal Digital por Internet) est un format de facture électronique exigé par les autorités fiscales mexicaines. Il est également utilisé dans certains autres pays d’Amérique latine.

Concrètement, le CFDI est une facture électronique, souvent appelé « reçu fiscal numérique ». Il fournit tous les détails nécessaires d’une transaction, y compris la description des biens ou des services fournis, les coûts associés et les impositions subséquentes.

Le service administratif des impôts du Mexique, le SAT (Servicio de Administración Tributaria), approuve et certifie ces factures électroniques, leur conférant ainsi une valeur juridique.

La version du programme CFDI la plus récente au Mexique est la version 4.0, qui a mis à jour les principales caractéristiques du document. Il s’agit notamment de la nouvelle obligation d’indiquer les noms de l’expéditeur et du destinataire, des champs supplémentaires pour les marchandises exportées et d’une section réservée au motif de l’annulation d’un document.

Annulation des CFDI

Les factures électroniques, ou CFDI, peuvent en effet être annulées au Mexique. Cependant, avec l’introduction du programme CFDI version 4.0, l’annulation doit être justifiée et documentée de manière adéquate, avec indication de l’un des codes de réponse de service désignés.

Une facture électronique ne peut être annulée qu’au cours de l’année pendant laquelle elle a été émise. Ensuite, cela est impossible. Toutefois, chaque année, la Résolution fiscale diverse prévoit la possibilité d’annuler au plus tard pendant le mois au cours duquel la déclaration annuelle d’impôt sur le revenu pour l’exercice fiscal correspondant à la date d’émission du récépissé a été déposée.

Chronologie de l'adoption de la facturation électronique au Mexique

Si la transition du Mexique vers la facturation électronique a commencé dans les années 2000, ce système s’est depuis banalisé et se développe encore aujourd’hui.

2004 : Le Mexique introduit la facture électronique

2010 : La facturation électronique aux autorités fiscales devient obligatoire pour les fournisseurs dont le chiffre d’affaires annuel dépasse 4 000 000 $ MXN

Avril 2014 : La facturation électronique devient obligatoire pour tous les contribuables

2017 : Toutes les entreprises nationales et les entrepreneurs assujettis à la TVA doivent envoyer les factures électroniques à la SAT dans un délai de 72 heures

1er juillet 2023 : Les contribuables doivent utiliser la version 4.0 du système de facturation électronique CFDI

Sanctions : que se passe-t-il si je ne me conforme pas aux règles de facturation électronique au Mexique ?

Le non-respect des exigences mexicaines en matière de facturation électronique peut entraîner des sanctions financières.

Les contribuables s’exposent à une amende de :

400,00 à 600,00 $ MXN pour chaque CFDI émis sans les suppléments nécessaires

880,00 à 17 030,00 $ MXN pour ne pas avoir émis de documents pour le transport de marchandises

19 700 à 112 650 MXN pour défaut d’émission ou de transmission du CFDI concernant leurs activités ou de non-respect des obligations fiscales ; défaut de transmission ou de mise à disposition de la version imprimée du CFDI demandée par ses clients ; défaut d’émission du CFDI relatif aux opérations effectuées auprès du grand public ; défaut de mise à disposition des documents aux autorités fiscales lorsque cela est exigé

19 050 à 108 880 MXN pour l’émission d’un CFDI contenant un numéro d’identification fiscale incorrect pour l’acheteur. En cas de récidive, la sanction prévoit la fermeture préventive de l’établissement du contribuable pour une période de trois à quinze jours.

Dans certains cas de récidive, le code fiscal prévoit que le SAT peut sanctionner les contrevenants par la fermeture de l’établissement où ces infractions ont été commises. La législation mexicaine prévoit également la possibilité de commission de délits assimilés à la fraude fiscale et à la contrebande si les dispositions régissant le CFDI et ses compléments ne sont pas dûment respectées.

De quoi d'autre ai-je besoin pour me conformer à la TVA au Mexique ?

Pour les contribuables mexicains, les obligations ne se limitent pas à la facturation électronique. La conformité fiscale exige beaucoup de soin et d’attention, en particulier pour les organisations multinationales, et peut mobiliser d’importantes ressources internes.

Une fois que les acheteurs ont reçu une notification du vendeur, ils disposent de 72 heures pour accepter ou rejeter l’annulation d’une facture électronique. Si l’acheteur ne répond pas, la facture électronique est annulée.

Par défaut, le destinataire d’une facture doit accepter son annulation pour que celle-ci soit recevable. Toutefois, conformément à la règle 2.7.1.35 de la Résolution fiscale diverse, il existe 12 cas où l’acceptation de la contrepartie n’est pas nécessaire.

Sovos garantit le respect total de toutes les exigences en matière de facturation électronique au Mexique. Nous sommes un fournisseur de certification autorisé (PAC) agréé par le SAT, proposant une solution globale pour répondre à vos besoins en matière de fiscalité indirecte, et nous prenons en charge tous les CFDI et leurs compléments.

Mettre en place la facturation électronique au Mexique avec Sovos

La facturation électronique étant de plus en plus répandue dans le monde à l’instar de pays d’Amérique latine comme le Mexique, il est important que vous accordiez la priorité à la conformité.

L’adoption mondiale de la facturation électronique, bien que disparate, renforce la nécessité de choisir un prestataire unique pour garantir une conformité totale, quel que soit votre lieu d’exercice. Sovos est un partenaire de conformité fiscale auquel vous pouvez faire confiance.

Concentrez-vous sur ce qui compte vraiment : discutez avec un membre de notre équipe dès aujourd’hui pour gagner du temps.

Remplissez le formulaire ci-dessous pour parler à l'un de nos experts en facturation électronique

Ressources supplémentaires en matière de conformité de la facturation électronique

Une même plateforme pour une facturation électronique flexible et évolutive

Conformité mondiale de la facturation électronique

La mondialisation rapide des échanges incite désormais les gouvernements à tirer parti de la technologie pour éliminer les échappatoires fiscaux. Bien que les exigences spécifiques diffèrent d’un pays à l’autre, le passage à la facturation électronique en temps réel transforme la conformité B2G (entre entreprises et gouvernements) à tous les niveaux de la chaîne logistique, laissant les entreprises se démener pour tirer parti de la conformité fiscale continue.

Les problèmes et les erreurs liés à la conformité peuvent vous faire perdre du temps et réduire vos profits. La précision est ainsi plus importante que jamais.

Sovos eInvoice simplifie la conformité globale de la facturation électronique, grâce à notre connaissance approfondie des exigences locales pour vous tenir au courant de l'évolution constante de l'environnement réglementaire actuel.

Gestion des factures des comptes clients et fournisseurs