Les seuils de lien économique sont devenus une procédure standard pour la plupart des États américains, mais l’assujettissement des logiciels et des produits numériques continue de varier d’une juridiction fiscale à l’autre.

Les fournisseurs de logiciels et de produits numériques ont naturellement des questions sur la taxe de vente. Dans quels cas mes produits numériques ou mes logiciels bénéficient-ils d’un traitement fiscal particulier ? Comment dois-je gérer la taxe sur les ventes dans le cas de produits groupés ? Dois-je tenir compte du mode de livraison pour appliquer les taux de taxe sur les ventes ?

Les entreprises qui vendent des logiciels ou des produits numériques ne peuvent pas se permettre de ne pas tenir compte de la taxe sur les ventes. En comprenant les bonnes questions à poser sur la taxe de vente et la façon dont elle s’applique aux logiciels et aux produits numériques, les entreprises pourront mieux évaluer toute obligation fiscale potentielle.

Qu’est-ce qui est vendu ?

Comprendre ce qui est vendu est une question très importante, qui révèle souvent comment une transaction sera taxée. Tous les États taxent les ventes de biens meubles corporels (BMC), à moins qu’ils n’en soient spécifiquement exemptés, mais les services, les logiciels et d’autres transactions (y compris les logiciels en tant que service) peuvent souvent être taxés différemment selon les juridictions fiscales aux États-Unis. Dans certaines juridictions, les logiciels en tant que service (SaaS) peuvent être considérés comme des services, tandis que dans d’autres, ils peuvent être taxés comme des logiciels ou des BMC. Le fait de savoir ce qui est vendu aide les entreprises à prendre des décisions correctes en matière de taxation.

Comment le produit est-il livré ?

Le mode de livraison est également un élément important. Les États peuvent avoir des exigences différentes en matière de taxation, en fonction de la méthode de livraison. Dans certains États, le mode de livraison peut avoir une incidence considérable sur l’imposition, tandis que dans d’autres, il n’a aucune incidence. Les entreprises doivent savoir comment leurs logiciels ou leurs produits numériques sont livrés à leurs clients et connaître les règles qui s’appliquent dans les États où elles font des affaires.

La taxe de vente continue d’évoluer

Dans l’ensemble, les entreprises qui vendent des logiciels (en particulier des offres SaaS) ou des produits numériques doivent se tenir au courant des exigences en matière de taxe de vente. Une entreprise peut comprendre la taxabilité des biens numériques dans certains États, mais ces définitions exactes – bien qu’instructives – peuvent ne pas s’appliquer dans d’autres juridictions. Supposer que les exigences en matière de taxe sur les ventes pour les logiciels ou les biens numériques sont toujours les mêmes peut être un piège.

Une entreprise de logiciels pourrait comprendre comment les taxes s’appliquent aux biens numériques qu’elle vendait dans certains États, mais peut-être que maintenant cette entreprise a un lien économique dans plus d’États en raison de South Dakota v. Wayfair, Inc . Ces autres États peuvent avoir des règles applicables aux logiciels ou aux produits numériques très différentes de celles des États auxquels vous avez vendu à l’origine.

Les logiciels et les produits numériques ont beaucoup évolué et les États sont en train de rattraper leur retard en matière d’application de la taxe aux produits technologiques. C’est pourquoi il est essentiel pour les entreprises du secteur des logiciels de rester vigilantes et de savoir comment les États dans lesquels elles vendent peuvent avoir commencé à appliquer équitablement la taxe sur les ventes à ces types de produits.

Consultez notre récent webinaire avec Bennett Thrasher pour en savoir plus sur les nuances de la taxe de vente pour le secteur des logiciels.

Au cours de la dernière décennie, le gouvernement vietnamien a élaboré une solution réalisable pour réduire la fraude à la TVA dans le pays en adoptant une exigence de facturation électronique pour les entreprises exerçant des activités économiques au Vietnam. Enfin, le 1er juillet 2022, l’obligation de facturation électronique devrait entrer en vigueur dans tout le pays.

Malgré le report de la date initiale d’entrée en vigueur de l’obligation de facturation électronique à l’échelle nationale, qui devait initialement entrer en vigueur en juillet 2020, le gouvernement vietnamien a rapidement fixé un nouveau délai.

Plus tard dans l’année, en octobre 2020, le nouveau calendrier a été communiqué par décret 123, reportant le mandat de facturation électronique au 1er juillet 2022. Ce nouveau délai est également conforme aux dates de mise en œuvre des règles concernant le système de facturation électronique envisagées dans la loi sur l’administration fiscale.

Le département général des impôts du Vietnam (GTD) a annoncé son intention de travailler d’abord avec les administrations fiscales locales de six provinces et villes : Ho Chi Minh Ville Hanoi, Binh Dinh, Quang Ninh, Hai Phong et Phu Tho pour commencer à mettre en œuvre des solutions techniques pour les nouvelles exigences de la facture électronique et la construction d’un système informatique permettant la connexion, la transmission des données, la réception et le stockage des données. Selon le plan d’action du GTD, d’ici mars 2022, ces six villes et provinces devraient être prêtes pour l’activation du système de facturation électronique.

Le GTD a annoncé qu’à partir d’avril 2022, le nouveau système de facturation électronique continuera à être déployé dans les provinces et villes restantes.

Enfin, selon ce plan de mise en œuvre local, d’ici juillet 2022, toutes les villes et provinces du Vietnam doivent déployer le système de facturation électronique sur la base des règles établies dans le décret 123 et la circulaire qui fournit des orientations et des éclaircissements sur certains aspects du nouveau système de facturation électronique.

Les assujettis opérant au Vietnam seront tenus d’émettre des factures électroniques pour leurs transactions à partir du 1er juillet 2022 et doivent être prêts à se conformer au nouveau cadre juridique. Les entreprises, les organisations économiques, les autres organisations, les ménages commerciaux et les particuliers doivent s’inscrire auprès de l’administration fiscale locale pour commencer à utiliser les factures électroniques conformément aux règles établies dans le décret 123 mentionné.

Le Vietnam avance enfin vers l’adoption de la facturation électronique obligatoire. Cependant, il reste encore beaucoup de travail à faire pour obtenir la documentation technique nécessaire et mettre en œuvre le nouveau système de facturation électronique au niveau local. Nous continuerons à suivre les derniers développements afin de déterminer si le GTD peut répondre à toutes les exigences à temps pour le déploiement de la facturation électronique obligatoire.

Vous avez besoin d’aide pour rester au courant des dernières mises à jour en matière de TVA et de conformité qui peuvent avoir un impact sur votre entreprise ? Contactez dès aujourd’hui notre équipe d’experts à l’adresse .

Nous avons récemment lancé la 13e éditione de notre rapport annuel Trends , l’étude la plus complète du secteur sur les mandats et les contrôles de conformité en matière de TVA dans le monde. Trends offre un aperçu complet du paysage réglementaire mondial, soulignant la façon dont les gouvernements du monde entier adoptent de nouvelles politiques et de nouveaux contrôles complexes pour combler les écarts fiscaux et collecter les recettes dues. Ces politiques et protocoles ont un impact sur toutes les entreprises dans les pays où elles font du commerce, quel que soit leur siège social.

Le rapport de cette année examine comment les investissements à grande échelle dans les technologies de numérisation au cours des dernières années ont permis aux autorités fiscales d’une grande partie du monde d’appliquer l’analyse des données en temps réel et l’application permanente. Sous l’impulsion des nouvelles technologies et capacités, les administrations pénètrent désormais dans tous les aspects des opérations commerciales et sont omniprésentes dans les données des entreprises.

Les entreprises doivent de plus en plus envoyer aux administrations fiscales ce qui équivaut à toutes leurs données en direct sur les ventes et la chaîne d’approvisionnement, ainsi que tout le contenu de leurs systèmes comptables. Cet accès aux grands livres financiers offre aux administrations fiscales des possibilités sans précédent de trianguler les données sources des transactions d’une entreprise avec leur traitement comptable et le mouvement réel des flux de marchandises et d’argent.

Après des années de leadership de l’Amérique latine en matière d’innovation dans ces domaines législatifs, l’Europe commence à accélérer la numérisation des déclarations fiscales. Notre rapport sur les tendances met en évidence les principales évolutions et réglementations qui continueront à avoir un impact en 2022, notamment :

D’après Christiaan van der Valk, auteur principal de Trends, les gouvernements disposent déjà de toutes les preuves et capacités nécessaires pour mener des programmes agressifs de surveillance et d’application en temps réel. Ces programmes existent dans la plupart des pays d’Amérique du Sud et d’Amérique centrale et se répandent rapidement dans des pays d’Europe comme la France, l’Allemagne et la Belgique, ainsi qu’en Asie et dans certaines régions d’Afrique. Les gouvernements s’empressent d’appliquer ces normes et le non-respect de celles-ci peut entraîner des perturbations, voire des arrêts de travail.

Ce nouveau niveau de transparence imposée oblige les entreprises à adapter leur mode de suivi et de mise en œuvre de la facturation électronique et des changements de mandat de données dans le monde entier. Pour rester conformes, les entreprises doivent adopter une approche continue et systématique du suivi des exigences.

Trends est le rapport le plus complet de ce type. Il offre une vision objective du paysage de la TVA grâce à l’analyse impartiale de notre équipe d’experts en fiscalité et en réglementation. Le rythme des changements en matière de fiscalité et de réglementation continue de s’accélérer et ce rapport vous aidera à vous préparer.

Contactez nous ou téléchargez Tendances pour suivre l’évolution du paysage réglementaire de la TVA.

Vers la fin de l’année 2021, l’autorité fiscale turque a publié un projet de communiqué qui élargit le champ d’application des documents électroniques en Turquie. Après des révisions mineures, le projet de communiqué a été promulgué et publié au Journal officiel le 22 janvier 2022.

Regardons de plus près les modifications apportées au champ d’application des e-documents turcs.

Les contribuables répondant à ces seuils et critères doivent commencer à utiliser l’application e-fatura à partir du début du septième mois de l’année suivant l’exercice comptable concerné.

En ce qui concerne les prestataires de services d’hébergement, s’ils fournissent des services à la date de publication de ce communiqué, ils doivent commencer à utiliser l’application e-fatura à partir du 1er juillet 2022.

Pour toutes les activités commerciales qui commencent après la date de publication du communiqué, e-fatura doit être utilisé à partir du début du quatrième mois suivant le mois au cours duquel leurs activités commerciales ont commencé.

Les contribuables qui ne sont pas concernés par les factures e-arşiv sont tenus d’émettre des factures e-arşiv si le montant total des factures à émettre est supérieur à 30 000 TRY TTC (pour les factures émises à l’intention des contribuables non enregistrés, le montant total TTC est supérieur à 5 000 TRY) à partir du 1er janvier 2020.

Avec le communiqué modifié, l’administration fiscale turque (TRA) a abaissé le montant total du seuil de facturation à 5.000 TRY, et donc davantage de contribuables seront tenus d’utiliser l’application e-arsiv. Le nouveau seuil de facturation e-arsiv s’applique à partir du 1er mars 2022.

Un autre changement introduit par le communiqué est l’élargissement du champ d’application des notes de livraison électronique. Le seuil de chiffre d’affaires brut pour les notes de livraison électronique obligatoires a été révisé à 10 millions de TRY, à compter de l’exercice comptable 2021. En outre, les contribuables qui fabriquent, importent ou exportent du fer et de l’acier (GTIP 72) et des marchandises en fer ou en acier (GTIP 73) sont tenus d’utiliser l’application e-fatura. L’enregistrement de l’application e-fatura n’est pas applicable à ces contribuables.

Contactez notre équipe d’experts fiscaux pour découvrir comment le logiciel de conformité fiscale de Sovos peut vous aider à répondre à vos exigences en matière d’e-fatura et d’e-document en Turquie .

Les bureaux des impôts de Shanghai, de la province du Guangdong et de la région autonome de Mongolie intérieure ont tous publié des annonces indiquant qu’ils avaient l’intention de mettre en œuvre un nouveau programme pilote pour certains contribuables basés dans certaines régions de ces provinces. Ce programme pilote prévoit l’adoption d’un nouveau type de facture électronique, appelée facture électronique entièrement numérisée.

De nombreuses régions de Chine font actuellement partie d’un programme pilote qui permet aux contribuables nouvellement enregistrés opérant en Chine d’émettre volontairement des factures électroniques spéciales TVA pour réclamer la TVA en amont, principalement à des fins de commerce interentreprises.

La nouvelle facture électronique entièrement numérisée est une version simplifiée et améliorée des factures électroniques actuelles en Chine. L’émission et les caractéristiques de la facture entièrement numérisée sont différentes des autres factures électroniques précédemment utilisées dans le pays.

En s’appuyant sur la plateforme nationale unifiée de services de factures électroniques, les autorités fiscales fourniront aux contribuables sélectionnés pour ce programme pilote des services tels que l’émission, la livraison et l’inspection de factures électroniques entièrement numérisées, 24 heures sur 24. Les contribuables pourront vérifier les informations de toutes les factures électroniques par le biais de la plateforme de services de factures électroniques ou de la plateforme nationale d’inspection des factures de TVA (https://inv-veri.chinatax.gov.cn ).

Ce nouveau programme pilote est effectif à Shanghai, Guangzhou, Foshan, la zone de coopération intensive Guangdong-Macao et Hohhot depuis le 1er décembre 2021. Malgré l’absence de calendrier officiel de mise en œuvre, on s’attend à ce que le champ d’application de ce programme pilote soit étendu en 2022 pour couvrir de nouveaux contribuables et de nouvelles régions en Chine, ouvrant ainsi la voie à l’adoption à l’échelle nationale de la facture électronique entièrement numérisée.

Pour en savoir plus sur ce que nous pensons que l’avenir réserve à la TVA, téléchargez la 13ème édition de Trends. Suivez-nous sur LinkedIn et Twitter pour vous tenir au courant de l’actualité réglementaire et des mises à jour.

Suite à la mise en œuvre de la loi de finances 2020, qui transfère la gestion et la collecte de la TVA à l’importation des douanes à la Direction générale des finances publiques (DGFIP), la France a mis en œuvre la déclaration obligatoire de la TVA à l’importation dans la déclaration de TVA, plutôt de payer par le biais des douanes comme c’est généralement le cas. Ce changement est entré en vigueur le 1er janvier 2022, avec d’autres modifications de la déclaration de TVA en France, notamment le fractionnement de la déclaration d’échange de biens (DEB), où l’expédition Intrastat et la liste des ventes CE sont désormais des déclarations distinctes.

Cette nouvelle procédure d’importation est obligatoire pour tous les contribuables identifiés à la TVA en France. Les contribuables enregistrés ne peuvent plus choisir de payer la TVA à l’importation aux douanes et doivent déclarer toute la TVA à l’importation via la déclaration de TVA. Il s’agit d’une différence par rapport à la procédure précédente, où les contribuables devaient recevoir une autorisation préalable pour mettre en œuvre un mécanisme d’autoliquidation afin de payer la TVA à l’importation par le biais de la déclaration de TVA. Désormais, ce processus est automatique et obligatoire, et aucune autorisation n’est requise.

Par conséquent, les contribuables effectuant des opérations d’importation en France doivent désormais s’enregistrer à des fins de TVA auprès des autorités fiscales françaises. En outre, le numéro de TVA intracommunautaire français du redevable de la TVA à l’importation doit figurer sur toutes les déclarations en douane.

Les modifications apportées à la déclaration de TVA française comprennent (voir figure 1) :

À partir du 31 décembre 2021, les « opérateurs étrangers » qui ont importé des biens et ont ensuite effectué des ventes locales dans le cadre de l’autoliquidation nationale sont désormais tenus de s’enregistrer en raison de la partie importation de la transaction, et continueront à appliquer l’autoliquidation à leurs ventes. Cela nécessitera désormais la présentation d’une nouvelle déclaration de TVA.

Jusqu’au 31 décembre 2021, une entreprise étrangère qui importait des biens en France et effectuait des ventes locales dans le cadre de l’autoliquidation devait récupérer la TVA à l’importation payée en vertu de la directive « Remboursement » (entreprises de l’UE) ou de la directive 13e (entreprises hors UE). La France aurait bénéficié d’un avantage en espèces, soit parce que les entreprises n’ont pas présenté de demandes (faible valeur), soit parce que les demandes ont été rejetées pour non-conformité.

Pour les demandes au titre de la 13e directive et des deux considérations précédentes, il y avait également la question de la « réciprocité » qui empêchait les demandes de certains pays comme les États-Unis, par exemple.

Dans le cadre du nouveau régime, toute la TVA à l’importation est récupérée, ce qui entraîne un manque à gagner budgétaire potentiel.

Avec l’écart de TVA le plus important de l’UE (34,9 % en 2019), la Roumanie a entrepris d’introduire un régime de contrôle continu des transactions (CCC) afin d’améliorer et de renforcer la perception de la TVA tout en luttant contre l’évasion fiscale.

Les principales caractéristiques de ce nouveau système de facturation électronique, e-Factura, ont été décrites dans un précédent billet de blog . Aujourd’hui, nous allons examiner de plus près le déploiement pour les transactions B2B et la définition des produits à haut risque fiscal, ainsi que le nouveau système de transport électronique qui a été introduit par l’Ordonnance d’Urgence du Gouvernement (OUG) no. 130/2021, publiée au Journal officiel le 18 décembre.

Selon le GEO no. 120/2021 (l’acte législatif introduisant le cadre juridique d’e-Factura), le fournisseur et le destinataire doivent tous deux être enregistrés dans le système e-Factura. Le GEO no. 130/2021 récemment publié établit une exception pour les produits à haut risque fiscal et garantit que les contribuables utiliseront le système e-Factura, que les destinataires soient enregistrés ou non.

En accord avec le GEO no. 130/2021, l’Agence Nationale d’Administration Fiscale a émis un ordre pour clarifier quels produits sont considérés comme des produits à haut risque fiscal.

Les cinq catégories de produits sont les suivantes :

Les produits à haut risque fiscal sont définis en fonction de la nature des produits, de la méthode de commercialisation, de la traçabilité de l’évasion fiscale potentielle et du degré d’imposition dans ces secteurs. Des explications détaillées, ainsi que les codes des produits, se trouvent dans l’annexe du GEO no. 130/2021.

Le calendrier d’application de cette exigence signifie que les entreprises qui fournissent ces types de produits doivent être prêtes à se conformer au nouveau système roumain e-Factura comme suit :

Une autre réforme qui montre l’intention des autorités roumaines de lutter contre la fraude et l’évasion fiscales est l’introduction d’un système de transport électronique.

Les contribuables seront tenus de déclarer à l’avance le déplacement de marchandises d’un endroit à un autre. Une fois la déclaration effectuée, le système émettra un numéro unique inscrit sur les documents de transport. Les autorités vérifieront ensuite la déclaration sur les itinéraires de transport.

De plus, il est indiqué dans la lettre de justification que le système de transport électronique sera interconnecté avec les systèmes actuels du ministère des finances, la facture électronique roumaine et le contrôle du trafic, à l’instar d’initiatives similaires dans d’autres pays, tels que l’Inde, la Turquie et le Brésil.

L’introduction du système de transport électronique est toujours en suspens car le ministère des finances n’a pas encore publié l’ordre concernant la procédure d’application du système. Selon le GEO 130/2021, le Ministère des Finances avait 30 jours pour le faire après la publication du GEO 130/2021 dans le Journal Officiel. Cependant, le délai a expiré le 17 janvier, et aucune annonce n’a encore été faite. Par conséquent, les détails du système sont encore inconnus.

Vous devez vous assurer de la conformité aux dernières exigences réglementaires roumaines ? Parlez à notre équipe. Suivez-nous sur LinkedIn et Twitter pour vous tenir au courant des dernières nouvelles et mises à jour réglementaires.

Le protocole d’Irlande du Nord concernant les marchandises circulant de la Grande-Bretagne vers l’Irlande du Nord continue de poser des problèmes, ce qui a conduit à des appels à sa suspension via l’article 16. Mais en même temps, certains politiciens d’Irlande du Nord cherchent à capitaliser sur la possibilité d’investissements étrangers par des entreprises qui peuvent bénéficier de leur présence à la fois au Royaume-Uni et sur le marché unique. La quadrature du cercle sera intéressante.

Pour les marchandises circulant de la Grande-Bretagne vers l’UE, il a été nécessaire de revoir les chaînes d’approvisionnement et la conformité à la TVA, notamment lorsque le fournisseur britannique est tenu d’importer les marchandises. Il s’agit ici d’un problème où la théorie se heurte à la réalité et où les plans doivent être révisés.

De nombreux fournisseurs britanniques vendant des marchandises dans l’UE ont décidé qu’une bonne approche consisterait à obtenir un numéro de TVA aux Pays-Bas, puis à importer les marchandises en vertu d’une licence au titre de l’article 23 afin de reporter la TVA à l’importation sur la déclaration de TVA – un système simple à mettre en place et à gérer. Toutefois, en vertu du code des douanes de l’Union, toute personne qui importe des marchandises dans l’UE est tenue soit d’être établie dans l’UE, soit de désigner un “commissionnaire en douane indirect” établi dans l’UE.

En acceptant un tel rendez-vous, l’entité de l’UE devient conjointement responsable avec l’importateur de la TVA et des droits dus. Il n’est pas surprenant qu’il soit difficile de trouver des entreprises prêtes à offrir un tel service. En 2020, l’organisme représentant les transitaires en Allemagne a suggéré qu’aucun rendez-vous de ce type ne devrait être accepté en raison du risque financier. Pour de nombreuses entreprises britanniques, la seule solution a été de créer une société dans l’UE, souvent aux Pays-Bas, pour importer en leur nom.

Le Brexit a également posé des problèmes aux entreprises britanniques qui fournissent des équipements devant être installés dans des usines ou d’autres locaux, tels que des éléments de chaînes de production.

Au sein du marché unique, il existe une simplification pour ces livraisons. Le fournisseur peut déplacer les biens dans un autre État membre pour les installer, l’acheteur devant s’acquitter de la taxe d’acquisition due sur les biens. En effet, il n’est pas nécessaire que le fournisseur dispose d’un numéro de TVA local dans l’État membre où les biens sont installés.

À la suite du Brexit, les fournisseurs qui expédient des marchandises de la Grande-Bretagne vers l’UE pour les installer ne peuvent plus recourir à cette simplification. Au lieu de cela, le fournisseur britannique doit désormais importer les biens dans l’UE, puis réaliser une vente. Si les biens sont importés et installés dans un État membre où l’autoliquidation étendue s’applique à la vente, il y aura un problème de trésorerie concernant la TVA à l’importation payée. Les réclamations doivent être faites en vertu de la 13e directive et, si l’État membre concerné applique le concept de “réciprocité”, la réclamation peut être refusée.

La “réciprocité” permet à un État membre de refuser le remboursement de la TVA aux contribuables de pays tiers qui n’autorisent pas le remboursement de la TVA aux contribuables de l’État membre. L’État membre publie normalement une liste des pays tiers qui peuvent présenter des demandes lorsque la réciprocité est invoquée.

Avant le Brexit, il n’était pas nécessaire que le Royaume-Uni figure sur une telle liste, ce qui représente désormais un risque réel. Certains États membres, dont l’Espagne, ont ajouté le Royaume-Uni à leur liste immédiatement après le Brexit. Si ces subtiles complexités ne sont pas prises en compte avant l’accord d’une transaction, les conséquences en termes de trésorerie pourraient être graves – la planification est donc essentielle.

Les entreprises doivent également s’assurer qu’elles sont préparées aux changements qui entreront en vigueur le 1er janvier 2022.

En vertu de l’accord de commerce et de coopération entre l’UE et le Royaume-Uni, les marchandises exportées de Grande-Bretagne vers l’UE et ayant une origine britannique sont exemptes de droits d’importation. Dans certaines situations, les exportateurs exigent de leurs fournisseurs des informations sur l’origine des marchandises qu’ils fournissent.

Jusqu’au 31 décembre 2021, un exportateur de marchandises de Grande-Bretagne vers l’UE n’avait pas besoin de détenir une déclaration du fournisseur lorsqu’il établissait une déclaration sur l’origine à utiliser par le client pour demander le taux de droit nul sur les importations dans l’UE. Il suffit que l’exportateur soit convaincu que les règles d’origine sont respectées et qu’il mette tout en œuvre pour obtenir des déclarations du fournisseur à titre rétroactif.

Supposons qu’un exportateur britannique découvre qu’une déclaration du fournisseur n’est pas disponible rétroactivement. Dans ce cas, il doit informer le client de l’UE qui devra examiner l’impact sur les importations qu’il a effectuées.

Si un exportateur ne peut répondre à une demande officielle de vérification de l’origine des marchandises au Royaume-Uni, le client de l’UE sera tenu de payer rétroactivement le taux de droit intégral.

À partir du 1er janvier 2022, un exportateur doit détenir une déclaration du fournisseur, lorsqu’elle est requise, lorsqu’il fait la déclaration d’origine au client, faute de quoi le taux plein de droits de douane est exigible. Cette modification importante des règles aura un impact sur toutes les entreprises qui exportent vers l’UE, y compris les détaillants en ligne qui vendent des marchandises de plus de 150 euros.

Contactez pour connaître les avantages qu’un fournisseur de services gérés peut offrir pour alléger la charge de conformité à la TVA de votre entreprise.

Dans un article du blog publié au début de l’année, nous avons expliqué comment plusieurs pays d’Europe de l’Est ont commencé à mettre en œuvre des contrôles continus des transactions (CTC) pour lutter contre la fraude fiscale et réduire l’écart de TVA. Cependant, l’année a été riche en événements et en nouveautés dans la région, aussi examinons de plus près certains des changements qui se profilent à l’horizon.

La Lettonie a récemment révélé ses projets de nouveau régime CTC. Le gouvernement letton a approuvé un rapport préparé par le ministère des finances pour mettre en œuvre un système de facturation électronique dans le pays. Le concept décrit dans le rapport envisage l’introduction de la facturation électronique comme obligatoire pour les transactions B2B et B2G à partir de 2025 dans le cadre de PEPPOL. Les détails concernant le système, y compris la législation et la documentation technique, sont attendus en temps voulu.

La Serbie est un autre pays qui évolue rapidement vers un cadre CTC, et apparemment, diverses parties prenantes trouvent ce mouvement plutôt rapide. Le ministère des finances a récemment annoncé que, suite à la demande d’une période de transition pour s’adapter au nouveau système de factures électroniques, il a décidé de reporter la date d’entrée en vigueur de l’apurement CTC pour les transactions B2G à la fin avril 2022. Il faut noter qu’il n’y a pas eu de retard concernant les transactions B2B.

Selon le calendrier révisé :

La Slovénie envisage également d’introduire les CTC. En juin 2021, le ministère des finances a soumis un projet de loi au parlement slovène, visant à introduire la facturation électronique B2B obligatoire dans le pays. Selon le projet de règlement, toutes les entités commerciales seraient obligées d’échanger des factures électroniques exclusivement dans leurs transactions mutuelles (B2B). Dans le cas des transactions B2C, les consommateurs pourraient choisir de recevoir leurs factures sous forme électronique ou sur papier. Toutefois, le ministère des finances a retiré le projet de loi en raison d’un désaccord avec diverses parties prenantes, mais a l’intention de le revoir en simplifiant le processus et en réduisant la charge administrative des entreprises.

Les discussions autour de l’introduction des CTC dans le pays se poursuivent entre diverses parties prenantes, par exemple la Chambre de commerce locale. Toutefois, étant donné que les élections nationales sont attendues en Slovénie en avril 2022, la réforme des CTC ne devrait pas gagner beaucoup de terrain avant l’été 2022 au plus tôt.

Au début de l’année, nous avons signalé à que le ministère slovaque des finances avait préparé un projet de loi visant à introduire un système CTC. L’objectif était de ramener l’écart de TVA de la Slovaquie à la moyenne de l’UE et d’obtenir des informations en temps réel sur les transactions commerciales sous-jacentes. La consultation publique pour le projet de loi s’est achevée en mars 2021. Cependant, aucun calendrier de déploiement n’a été publié à l’époque.

Au cours des derniers mois, le gouvernement slovaque a lancé le système CTC et publié une nouvelle documentation . Le système CTC s’appelle Electronic Invoice Information Systems (IS EFA, Informačný systém elektronickej fakturácie) et constitue un processus unifié de circulation électronique des factures et d’envoi des données structurées des factures à l’administration financière. Le calendrier du déploiement progressif de l’entrée en vigueur se présente comme suit :

Des développements sérieux ont eu lieu concernant le cadre et le système CTC de la Pologne, le Krajowy System e-Faktur (KSeF). La législation CTC a finalement été adoptée et publiée au Journal officiel le 18 novembre 2021. À partir de janvier 2022, le KSeF sera mis en service en tant que système volontaire, ce qui signifie qu’il n’y a aucune obligation d’utiliser ce système de facturation électronique dans les transactions B2B. Il est prévu que le système devienne obligatoire en 2023, mais aucune date n’a encore été fixée pour le mandat.

Avec l’écart de TVA le plus important de l’UE (34,9 % en 2019), la Roumanie s’est également orientée vers l’introduction d’un régime CTC pour rationaliser la collecte des taxes afin d’améliorer et de renforcer la collecte de la TVA tout en luttant contre l’évasion fiscale. En octobre 2021, l’ordonnance d’urgence du gouvernement (GEO) n°. 120/2021 a introduit le cadre juridique pour la mise en œuvre d’e-Factura, en réglementant la structure du processus de facturation électronique roumain et en créant le cadre des spécifications techniques de base du système de facturation électronique CTC. Alors que l’e-Factura roumain est entré en service en tant que système volontaire le 6 novembre 2021, aucun calendrier n’a encore été publié pour un mandat. Les fournisseurs dans les transactions B2B et B2G peuvent choisir d’utiliser ce nouveau système de facturation électronique et d’émettre leurs factures électroniques dans le format structuré roumain par le biais du nouveau système.

Contactez nous ou téléchargez VAT Trends : Vers des contrôles continus des transactions pour suivre l’évolution du paysage réglementaire.

Le paquet TVA sur le commerce électronique de l’UE a été introduit en juillet 2021. Les nouveaux régimes, One Stop Shop (OSS) et Import One Stop Shop (IOSS) apportent des changements significatifs au traitement de la TVA et aux mécanismes de déclaration pour les ventes aux particuliers dans l’UE.

Dans le dernier de notre série de blogs FAQ, nous répondons à certaines des questions les plus courantes posées sur le SSOI.

Dans les articles précédents, nous avons abordé les thèmes suivants : comprendre la responsabilité du marché, comprendre le logiciel libre et comprendre les logiciels libres et les importations.

La TVA IOSS est la TVA collectée au moment où la livraison a lieu et ensuite remise à l’autorité fiscale de l’État membre d’identification (EMI).

Selon les anciennes règles, lorsque des biens importés de pays tiers étaient vendus à des particuliers, le fournisseur devait normalement déclarer la TVA à l’importation, puis déclarer la TVA sur la livraison ultérieure (la vente au particulier) et enfin déduire la TVA à l’importation.

Au contraire, avec l’IOSS, la TVA sur l’importation est exonérée et seule la TVA sur la livraison ultérieure doit être collectée et versée à l’autorité fiscale.

IOSS est l’abréviation d’Import One Stop Shop. Il s’agit d’un régime spécial qui simplifie les obligations d’enregistrement pour les contribuables qui effectuent des ventes à distance de biens importés de pays tiers à des particuliers dans l’UE.

Comme l’OSS, le régime IOSS permet aux contribuables de s’inscrire dans un seul État membre de l’UE où ils déclarent la TVA qui était en fait due dans d’autres États membres.

Voici un exemple. Une entreprise enregistrée pour l’IOSS aux Pays-Bas peut comptabiliser ses ventes à des clients allemands, français, italiens, polonais, etc. dans sa déclaration IOSS néerlandaise, ce qui lui évite de devoir s’enregistrer dans plusieurs juridictions.

Les autres avantages de l’utilisation de ces régimes sont les suivants :

Le régime est toutefois limité aux envois d’un montant maximal de 150 euros. En outre, l’adhésion au régime nécessite une analyse approfondie du profil du contribuable, de la manière dont la chaîne d’approvisionnement est structurée et d’autres facteurs. Tous ces éléments ont une incidence sur l’éligibilité de l’entreprise au régime et sur l’obligation de désigner un type particulier de représentant aux fins du régime, qui est requise dans certains cas.

Si un tel représentant est requis, il sera conjointement et solidairement responsable des obligations IOSS du contribuable. Il est également important de noter que ce représentant doit être établi dans l’UE.

Un numéro IOSS est l’identification spécifique du système IOSS qui est désignée par le MSI (le pays où le contribuable est éligible ou décide de s’inscrire au système) aux contribuables qui ont décidé de faire usage de ce mécanisme.

Bien que l’identification IOSS soit un type d’identification de la TVA, il ne s’agit pas d’un véritable enregistrement de la TVA des résidents dans le MSI.

Il s’agit plutôt d’un numéro IOSS spécialement conçu pour les besoins du régime. En ce sens, seuls les types de prestations éligibles peuvent être comptabilisés à l’aide du numéro IOSS et de l’enregistrement IOSS. Si le contribuable effectue d’autres types de prestations qui nécessitent un enregistrement normal à la TVA, ce dernier doit être obtenu afin d’être en conformité.

Le coût de la conformité aux normes IOSS peut varier en fonction de multiples facteurs. En fin de compte, il sera affecté par :

Un numéro IOSS est nécessaire pour tout contribuable qui souhaite faire usage du régime spécial IOSS. Ce mécanisme n’est pas obligatoire, il n’y a donc aucune obligation de demander un numéro IOSS.

Toutefois, il est conseillé à tout contribuable qui effectue des fournitures pouvant être déclarées au moyen du système IOSS d’envisager cette option, car elle présente des avantages considérables. Bien entendu, cette réflexion doit également prendre en compte les nombreuses exigences et conditions qui doivent être remplies si une personne choisit d’utiliser le système IOSS.

Il s’agit de deux régimes spéciaux utilisés pour simplifier les obligations d’enregistrement des contribuables impliqués dans des livraisons B2C. Ils offrent la possibilité de déclarer la TVA due dans plusieurs juridictions de l’UE en utilisant un seul enregistrement et une seule déclaration IOSS ou OSS.

La différence entre les deux systèmes réside dans les différents types de fournitures qui peuvent être comptabilisées. Plus précisément :

Compte tenu de ce qui précède, la principale différence est que, dans le cas des IOSS, les marchandises sont situées dans un pays tiers (en dehors du territoire douanier de l’UE) au moment de la vente, alors que dans le cas des OSS, les marchandises sont situées sur le territoire de l’UE.

Non, l’IOSS est actuellement un système facultatif pour les contribuables. S’il n’est pas utilisé, les livraisons du contribuable sont soumises aux règles normales et, selon la manière dont la livraison est structurée, l’enregistrement normal à la TVA peut être requis à la place.

L’ID fiscal IOSS est le numéro de TVA spécial IOSS attribué à un contribuable qui a choisi de participer au système IOSS. Il ne s’agit pas d’un numéro de TVA ordinaire attribué dans le cadre d’une inscription normale à la TVA, mais il est utilisé pour identifier un contribuable spécifiquement aux fins du système.

De plus, en termes plus pratiques, le numéro IOSS doit être indiqué de manière spécifique sur chaque expédition/fourniture afin de l’identifier comme éligible au titre de l’IOSS, comme cela le permettrait :

Vous souhaitez obtenir plus d’informations sur les changements et savoir comment vous conformer au paquet TVA sur le commerce électronique de l’UE ? Accédez à notre webinaire à la demande, et téléchargez notre livre électronique sur les nouvelles règles pour 2021.

Le paquet TVA sur le commerce électronique de l’UE a presque six mois et les entreprises devraient avoir soumis leur première déclaration de guichet unique de l’Union (OSS) d’ici la fin du mois d’octobre 2021. L’OSS de l’Union apporte une simplification bienvenue à l’obligation d’être enregistré à la TVA dans plusieurs États membres lors de la réalisation de livraisons de biens et de services B2C intra-UE.

Bien qu’il s’agisse d’une simplification, plusieurs conditions doivent être remplies en permanence pour que son utilisation se poursuive. La Commission européenne a produit un certain nombre de guides sur l’application de l’Union OSS avant son introduction qui ont fourni des indications sur son fonctionnement. Cependant, plusieurs questions subsistent quant à l’interaction de l’OSS de l’Union avec d’autres obligations de conformité en place pour les vendeurs de commerce électronique dans l’UE.

Intrastat est le mécanisme mis en place par l’UE pour fournir des détails sur le commerce intra-UE en l’absence de frontières douanières. Il se compose de deux éléments : les déclarations d’expédition soumises dans l’État membre de départ du transport et les déclarations d’arrivée dans l’État membre de livraison.

Les entreprises de commerce électronique vendant des marchandises à l’intérieur de l’UE ont longtemps dû se conformer aux obligations d’Intrastat lorsqu’elles dépassaient les seuils de déclaration. Pour beaucoup d’entreprises, l’obligation naissait dans l’État membre d’où les marchandises étaient expédiées, étant donné que les marchandises étaient livrées dans plusieurs autres pays de l’UE, de sorte que les seuils étaient souvent dépassés.

En outre, les plus grands vendeurs de commerce électronique avaient également l’obligation de soumettre des déclarations d’arrivée dans le pays de livraison des marchandises, même s’ils n’étaient pas l’acheteur de ces dernières. Les plus grands peuvent également avoir eu l’obligation de soumettre des déclarations d’expédition dans l’État membre de leur client en raison des marchandises retournées.

Aucun des guides de la Commission européenne sur les logiciels libres ne mentionne Intrastat, de sorte qu’aucune indication n’est fournie sur la manière dont il s’appliquera lorsqu’une entreprise adoptera le logiciel libre de l’Union. En outre, de nombreux États membres ne semblent pas avoir actuellement une position définitive sur l’interaction avec le logiciel libre de l’Union.

La position dans l’État membre d’expédition des biens semble claire, mais il y a potentiellement des complexités lorsque les biens sont expédiés à partir de plus d’un État membre, surtout s’il n’y a pas d’enregistrement de la TVA dans ce pays. Bien que cela soit peu probable, il existe des circonstances dans lesquelles aucun enregistrement à la TVA n’est requis ou même autorisé.

La véritable complexité se situe au niveau des déclarations d’arrivée Intrastat. Le principe de l’OSS de l’Union est qu’aucun enregistrement de la TVA n’est requis dans l’État membre du client pour les livraisons intra-UE. Il peut y avoir d’autres raisons pour un enregistrement de la TVA dans cet État membre, mais pour de nombreux vendeurs de commerce électronique, ils ne devront pas être enregistrés dans l’État membre de livraison.

Cela soulève la question de savoir si les déclarations d’arrivée sont nécessaires dans ces territoires. Certaines autorités Intrastat ont fourni des conseils et celles qui l’ont fait ont pris des voies différentes. Certaines indiquent clairement que la déclaration n’est pas nécessaire pour les arrivées lorsqu’on utilise l’OSS de l’Union, tandis que d’autres exigent toujours que les déclarations soient faites même s’il n’y a pas d’enregistrement local de la TVA.

Nous continuons à surveiller la situation et nous vous tiendrons au courant dès que nous aurons plus d’informations.

Les vendeurs de marchandises par voie électronique peuvent avoir d’autres obligations en matière de conformité et de fiscalité dans les pays où ils livrent des marchandises. Il s’agit notamment de respecter les règles locales du pays en matière de taxes environnementales. Par exemple, en Roumanie, les vendeurs en ligne sont tenus de soumettre des déclarations au Fonds pour l’environnement, même si l’entreprise a choisi d’utiliser l’Union OSS. Cette obligation est complexe car le numéro de TVA roumain est normalement utilisé pour remplir les déclarations. Un enregistrement séparé semble être possible pour assurer la conformité avec les réglementations environnementales.

Il existe également un problème potentiel en Hongrie avec la taxe sur le commerce de détail qui est payable par les entreprises dont le chiffre d’affaires dépasse 500 millions de HUF. L’obligation de payer la taxe subsiste même s’il n’y a pas d’enregistrement à la TVA en raison de l’Union OSS. Les entreprises concernées devront s’assurer qu’elles restent en conformité.

On peut s’attendre à des problèmes initiaux avec tout nouveau régime, mais on peut affirmer que certains d’entre eux auraient dû être prévus et que des orientations claires auraient dû être fournies, en particulier pour Intrastat. Il est clair que certaines autorités n’ont pas du tout envisagé la question avant l’introduction de l’Union OSS. Nous continuerons à surveiller la situation et à fournir de nouvelles mises à jour lorsque de plus amples informations seront disponibles.

Contactez pour discuter de vos questions sur les OSS de l’Union avec nos experts fiscaux et suivez-nous sur LinkedIn et Twitter pour vous tenir au courant des nouvelles et mises à jour réglementaires.

Plusieurs États membres de l’UE ont introduit des contrôles continus des transactions (CCC), dans le but de combler leurs lacunes en matière de TVA, d’augmenter leurs recettes et de mieux contrôler les données de leur économie. Toutefois, les régimes de CTC adoptés par ces pays sont loin d’être uniformes. Jusqu’à présent, Italie est le seul pays à avoir obtenu une dérogation à la directive TVA pour introduire la facturation électronique obligatoire dans les flux intérieurs. D’autres pays, comme la Hongrie et l’Espagne, ont plutôt adopté une approche de déclaration électronique, qui évite la nécessité d’une dérogation du Conseil européen puisqu’elle ne rend pas la facturation électronique obligatoire.

Ces mouvements nationaux vers les CTC ne sont pas passés inaperçus auprès de la Commission européenne qui a commandé une étude pour évaluer le paysage actuel des CTC et analyser différents scénarios impliquant les nouvelles technologies et la numérisation des processus commerciaux. Ce projet s’intitule globalement “La TVA à l’ère numérique”. Il comprend l’analyse des régimes de CTC, le traitement TVA de l’économie de plateforme et la création d’un numéro d’identification européen unique.

Bien que l’étude finale doive encore être publiée, les résultats préliminaires ont été discutés dans certains forums. L’étude a révélé que les CTC existent en Europe, l’Europe du Sud et du Centre-Est étant à l’avant-garde des mises en œuvre locales. Cela signifie également que les États membres ont mis en œuvre des saveurs locales de CTC de manière non uniforme et non standardisée, créant souvent un fardeau pour les entreprises multinationales et le commerce transfrontalier.

L’un des objectifs de l’étude est d’évaluer le rapport coût-bénéfice pour les autorités fiscales et les entreprises opérant dans le cadre des règles CTC. L’étude examine quelques approches, notamment la déclaration en temps réel, la facturation électronique obligatoire et la déclaration périodique (y compris les systèmes FEC). L’étude devrait envisager des normes/plateformes européennes pour les modèles CTC et analyser la possibilité de laisser les choses en l’état (mais en supprimant la nécessité pour les États membres de demander une dérogation avant la mise en œuvre de systèmes de facturation électronique obligatoires).

L’initiative “La TVA à l’ère numérique” n’est pas le seul projet CTC à l’ordre du jour de l’UE. L’Italie a également demandé au Conseil européen de prolonger la dérogation dont bénéficie le pays pour son mandat de facturation électronique. La discussion en cours, qui inclut des données italiennes estimant une augmentation des recettes publiques de plus de 2 milliards d’euros, pourrait considérablement influencer les conclusions de l’initiative “TVA à l’ère numérique”.

Après la publication de l’étude, la Commission européenne devrait ouvrir une consultation publique pour débattre de l’avenir des CTC en Europe, d’un enregistrement unique de la TVA dans l’UE, d’une éventuelle extension du système de guichet unique (OSS) pour les transactions et les sujets actuellement hors du champ d’application et du traitement de la TVA de l’économie des plateformes. La consultation publique devrait s’ouvrir avant la fin de ce trimestre.

Prenez contact avec nous ou téléchargez VAT Trends : Toward Continuous Transaction Controls pour un guide essentiel sur la conformité à la TVA.

Alors que nous nous rapprochons de la date de mise en œuvre du 1er janvier 2022 pour la nouvelle déclaration de TVA numérisée de la Norvège, jetons un deuxième coup d’œil aux détails.

La Norvège a annoncé son intention d’introduire une nouvelle déclaration de TVA numérique à la fin de 2020, avec une date de lancement prévue pour le 1er janvier 2022. Cette mise à jour s’accompagne de la suppression des numéros de case, qui seront remplacés par une liste dynamique de spécifications. Le rapport réutilisera également les codes fiscaux standard norvégiens du fichier financier FEC afin de fournir des rapports plus détaillés et une plus grande flexibilité. Il est important de noter que l’obligation de soumettre un fichier FEC ne changera pas avec l’introduction de cette nouvelle déclaration de TVA.

Ce changement concerne uniquement la déclaration de TVA – les codes FEC étant réutilisés et réaffectés pour fournir des informations supplémentaires. Les entreprises doivent toujours se conformer au mandat FEC norvégien, le cas échéant, et doivent également soumettre cette nouvelle déclaration de TVA numérique. Avec la nouvelle déclaration de TVA, l’administration fiscale norvégienne (Skatteetaten) cherche à simplifier les déclarations, à améliorer l’administration et à renforcer la conformité.

Skatteetaten a créé de nombreuses pages web différentes contenant des informations détaillées que les entreprises pourront consulter au cours des prochains mois, notamment les suivantes :

La Norvège encourage la soumission directe de la déclaration de TVA par ERP lorsque cela est possible. Toutefois, les autorités fiscales ont annoncé que la population manuelle via le portail sera toujours disponible.

La connexion et l’authentification de l’utilisateur final ou du système sont effectuées via le système ID porten. À l’origine, la Norvège n’autorisait pas le téléchargement de fichiers XML ; toutefois, les autorités fiscales ont récemment mis à jour leurs directives afin de garantir que le téléchargement de fichiers XML sera accepté. Il ne sera pas possible de modifier les numéros ou les notes dans le fichier XML téléchargé, mais il sera possible de télécharger des pièces jointes.

En outre, la Norvège a fourni une méthode de validation pour le fichier de déclaration de TVA, qui doit être testé avant d’être soumis afin d’augmenter la probabilité que le fichier soit accepté par les autorités fiscales. Le validateur validera le contenu d’une déclaration de TVA et renverra une réponse indiquant les éventuelles erreurs, déviations ou avertissements. Pour ce faire, il vérifie le format du message et la composition des éléments de la déclaration de TVA.

Veuillez noter que la Norvège ne prévoit aucun délai de grâce pour la soumission de cette nouvelle déclaration.

Outre la nouvelle déclaration de TVA, la Norvège a également annoncé son intention de mettre en place une déclaration de vente et d’achat d’ici 2024. La proposition est actuellement dans la phase de consultation publique obligatoire, qui se termine le 26 novembre 2021.

Pour en savoir plus sur ce que nous pensons que l’avenir nous réserve, téléchargez Trends : Toward Continuous Transaction Controls et suivez-nous sur LinkedIn et Twitter pour vous tenir au courant des dernières nouvelles et mises à jour réglementaires.

>

La facturation électronique est en train de devenir rapidement un processus commercial standard. Les gouvernements poussent à l’adoption de la facturation B2G afin d’optimiser le processus de passation des marchés publics et de donner un coup de pouce à l’adoption de la facturation électronique entre les entreprises.

À l’exception des pays qui ont introduit des mandats généraux de facturation électronique pour améliorer les contrôles fiscaux – la plupart d’entre eux ont jusqu’à présent été réalisés en Amérique latine – les pays d’Europe et certains pays d’Asie se tournent vers le cadre PEPPOL pour générer à la fois des avantages commerciaux et fiscaux grâce à la normalisation.

PEPPOL a été créé pour simplifier l’interopérabilité, initialement pour les opérations de marchés publics, mais il est en train d’être développé pour englober également les concepts de reporting fiscal ou d’« autorisation » de facturation.

Dans le cadre de l’harmonisation et de la numérisation des processus de passation des marchés publics au sein de l’UE, les gouvernements et autres organismes publics en vertu de la directive 2014/55/UE sont tenus de pouvoir envoyer et recevoir des factures électroniques conformément à la norme européenne EN-16931.

Toutes les administrations publiques des États membres de l’UE devaient être en mesure de recevoir des factures électroniques au moins pour les opérations de marchés publics d’ici novembre 2018 ou d’ici avril 2019, avec la possibilité pour les États membres de prolonger le délai d’un an supplémentaire pour les autorités sous-centrales.

Plusieurs pays ont saisi l’occasion de rendre obligatoire la facturation électronique B2G lors de la mise en œuvre de la directive 2014/55/UE, de sorte que les fournisseurs du secteur public et du secteur privé seront obligés d’envoyer les factures par voie électronique dans les transactions B2G.

La Suède, la Croatie, l’Estonie, la Lituanie et la Slovénie sont des exemples de pays qui ont introduit la facturation électronique obligatoire B2G, et il y a un mandat à venir au Portugal qui entrera en vigueur pour toutes les entreprises d’ici janvier 2022. La Finlande vise le même effet en donnant l’impression à l’acheteur d’envoyer des factures électroniques au fournisseur.

Le projet PEPPOL a été lancé en 2008. L’un de ses principaux objectifs était d’uniformiser le processus de passation des marchés publics au sein des gouvernements européens. PEPPOL est un ensemble d’artefacts et de spécifications créés pour permettre l’approvisionnement électronique transfrontalier, soutenu par une structure d’accord multilatérale détenue et gérée par l’association OpenPEPPOL.

PEPPOL vise à éliminer la complexité liée à l’interopérabilité, car toutes les parties qui utilisent PEPPOL respecteront les mêmes réglementations et normes techniques pour l’échange de documents électroniques. Grâce au réseau PEPPOL, les entreprises peuvent échanger des documents d’approvisionnement électroniques, y compris des commandes électroniques, des notes d’expédition anticipées électroniques, des factures électroniques et des catalogues électroniques via des points d’accès basés sur ce que l’on appelle un modèle à quatre coins, ce qui signifie que les fournisseurs et les acheteurs sont représentés par des prestataires de services qui traitent les données en leur nom.

Bien que PEPPOL soit connu pour avoir son objectif initial en Europe, il s’étend au-delà de l’UE vers l’Asie et a récemment reçu plus d’attention dans les Amériques. Singapour a été le premier pays d’Asie et le premier en dehors de l’Europe à créer une autorité PEPPOL, facilitant ainsi le cadre au niveau national, mais a rapidement été suivie par d’autres pays.

Actuellement, il y a des membres OpenPeppol dans 31 pays. Outre les pays d’Europe, il s’agit de l’Australie, du Canada, de la Chine, du Japon, du Mexique, de la Nouvelle-Zélande, de Singapour et des États-Unis, le Japon étant le dernier ajout.

Comme expliqué ci-dessus, plusieurs États membres de l’UE ont saisi l’occasion lors de la transposition de la directive 2014/55/UE pour rendre obligatoire la facturation électronique B2G.

D’autres pays suivent aujourd’hui cette voie :

Les développements de la facturation électronique B2G ne peuvent plus être considérés comme distincts de la facturation électronique B2B. Après tout, de nombreuses entreprises fournissent des biens ou des services aux autorités publiques, et les investissements dans la conformité aux exigences des clients gouvernementaux dans le cadre de programmes tels que PEPPOL entraîneront l’utilisation de ces mêmes normes et règles dans le secteur interentreprises.

Cela signifie également que les initiatives visant à la facturation électronique interentreprises comme moyen pour les administrations fiscales de recevoir des données relatives à la TVA en temps réel ou en temps quasi réel sont de plus en plus influencées par les concepts du monde des marchés publics.

Ce débordement va bien au-delà de l’inspiration conceptuelle. En Italie, par exemple, le soutien à la facturation électronique obligatoire à des fins de contrôle de la TVA en 2019 s’est construit sur une plateforme massive de traitement des données initialement conçue pour faciliter les marchés publics. La France et la Pologne sont loin d’avoir adopté des architectures similaires pour leurs plans de contrôle continu des transactions.

À mesure que PEPPOL devient de plus en plus populaire en tant que norme permettant de rendre les méthodologies de passation de marchés publics spécifiques à chaque pays plus facilement accessibles aux fournisseurs à l’étranger, ses concepts pénétreront de plus en plus le monde plus large de la facturation électronique, du commerce électronique et de la conformité fiscale.

Vous avez besoin de vous assurer de la conformité avec les dernières réglementations en matière de facturation électronique ? Prenez contact avec nos experts fiscaux.

De retour en 2019, Portugal a adopté une mini réforme de la facturation électronique consolidant le cadre du pays autour de la déclaration SAF-T et des logiciels de facturation certifiés.

Depuis lors, beaucoup de choses se sont produites : les entreprises non résidentes ont été intégrées dans le champ d’application des exigences en matière de facturation électronique, les échéances ont été reportées en raison du Covid et de nouvelles réglementations ont été publiées. Ce blog résume les derniers changements et ceux à venir.

Introduite en 2019, la mise en œuvre de facto de l’exigence du code QR a été retardée, et devrait maintenant être pleinement mise en œuvre par les contribuables en janvier 2022. Un code QR doit être inclus dans toutes les factures. Les spécifications techniques concernant le contenu et l’emplacement du code dans la facture sont disponibles sur le site web de l’autorité fiscale .

L’ATCUD est un numéro d’identification unique à inclure dans les factures et fait partie du contenu du code QR. L’ATCUD est un numéro ayant le format suivant : “ATCUD:Validation Code-Sequential number”.

Pour obtenir la première partie de l’ATCUD – le “code de validation” -, les contribuables doivent communiquer à l’administration fiscale la série de documents ainsi que des informations telles que le type de document, le premier numéro de document de la série, etc.

En retour, l’autorité fiscale délivrera un code de validation. Ce code de validation sera valable pour l’ensemble de la série de documents pendant au moins une année fiscale. La deuxième partie de l’ATCUD – le “numéro séquentiel” – est un numéro séquentiel dans la série de documents.

Ce mois-ci, l’administration fiscale portugaise a publié les spécifications techniques pour l’obtention du code de validation, créant ainsi un nouveau service web. Pour accéder à ce service web, un certificat spécifique obtenu auprès de l’autorité fiscale est requis et peut être attribué aux contribuables ou aux fournisseurs de services logiciels.

En outre, l’administration fiscale a créé une liste standard de classes et de types de documents, ce qui permet de communiquer les types de documents dans un format structuré.

Une ATCUD sera requise dans toutes les factures à partir de janvier 2022. Pour être prêts à l’échéance, les contribuables doivent obtenir les codes de validation des séries au cours du dernier semestre de 2021 pour les appliquer dans les factures émises au début de 2022.

En avril de cette année, Portugal a précisé que les entreprises non résidentes ayant une immatriculation à la TVA portugaise doivent se conformer aux règles nationales en matière de TVA. Cela inclut, entre autres, l’utilisation d’un logiciel de facturation certifié pour la création de factures. Ces entreprises doivent également garantir l’intégrité et l’authenticité des factures électroniques. Au Portugal, l’intégrité et l’authenticité des factures sont présumées avec l’utilisation d’une signature ou d’un sceau électronique qualifié, ou l’utilisation de l’EDI avec des mesures de sécurité contractuelles.

Par conséquent, depuis le 1er juillet 2021, les entreprises non établies mais enregistrées à la TVA doivent adopter un logiciel de facturation certifié pour se conformer à la loi portugaise, comme l’exigent le décret-loi 28/2019, la décision 404/2020-XXII, et la circulaire 30234/2021.

Le mandat portugais de facturation électronique pour les transactions entre entreprises et administrations publiques comprend une exigence de format liée à des méthodes de transmission spécifiques. En d’autres termes, les factures destinées à l’administration publique doivent être émises électroniquement au format CIUS-PT et transmises par l’un des services web mis à disposition par l’administration publique.

Initialement, un déploiement progressif a débuté en janvier 2021, obligeant les grandes entreprises à émettre des factures électroniques aux acheteurs publics. En juillet, le champ d’application subjectif a été élargi pour inclure les petites et moyennes entreprises. La dernière étape consiste à inclure les microentreprises d’ici janvier 2022.

En raison de la pandémie de Covid, le Portugal a établi une période de grâce, qui a été renouvelée plusieurs fois, pendant laquelle les factures PDF seraient acceptées par l’administration publique. Actuellement, , le délai de grâce court jusqu’au 31 décembre 2021, ce qui signifie que, dans la pratique, tous les fournisseurs de l’administration publique, quelle que soit leur taille, doivent se conformer aux règles de facturation électronique dans les marchés publics d’ici le 1er janvier 2022.

Vous souhaitez vous mettre en conformité avec les dernières réglementations en matière de facturation électronique ? Prenez contact avec nos experts fiscaux chez Sovos.

Dans notre dernier regard sur FEC Roumanie, nous avons détaillé les spécifications techniques publiées par l’autorité fiscale roumaine. Depuis lors, des conseils supplémentaires ont été publiés, y compris un nom officiel pour la soumission FEC : D406.

Afin d’apaiser les inquiétudes des contribuables dues à la complexité du rapport et aux difficultés d’extraction, les autorités fiscales introduisent une période de test volontaire qui devrait débuter dans les prochaines semaines. Au cours de cette période, les contribuables pourront soumettre ce que l’on appelle le D406T qui contiendra des données de test que les autorités n’utiliseront pas à l’avenir à des fins de contrôle.

Le FEC roumain, D406, est basé sur le schéma de l’OCDE version 2.0 qui contient cinq sections :

Les délais de soumission sont les suivants :

Les contribuables doivent soumettre les sections de la D406 mensuellement ou trimestriellement, après la période d’imposition applicable pour la soumission de la déclaration de TVA.

Pour le premier rapport, les autorités fiscales ont annoncé une période de grâce pour les trois premiers mois de soumission. Ce délai court à partir de la date à laquelle l’obligation de dépôt devient effective pour ce contribuable. L’absence de dépôt ou un dépôt incorrect n’entraînera pas de pénalisation si les dépôts corrects sont soumis à la fin du délai de grâce.

Le D406 doit être soumis par voie électronique au format PDF, avec une pièce jointe XML et une signature électronique. La taille des deux fichiers ne doit pas dépasser 500 Mo. Si le fichier est supérieur à la limite maximale, le portail ne l’acceptera pas et le fichier devra être divisé en segments selon les modalités définies dans les orientations roumaines.

Les autorités fiscales ont indiqué que, si un contribuable constate des erreurs dans le dossier initial, il peut soumettre une déclaration rectificative pour corriger ces erreurs. Le contribuable doit soumettre un deuxième fichier corrigé complet pour remplacer le fichier original qui contient des erreurs. Si un contribuable soumet un deuxième D406 pour la même période, celui-ci est automatiquement considéré comme une déclaration rectificative.

Vous devez assurer la conformité avec les dernières exigences FEC de la Roumanie ? Contactez notre équipe. Suivez-nous sur LinkedIn et Twitter pour vous tenir au courant des dernières nouvelles et mises à jour réglementaires.

&Bienvenue dans notre série de blogs en deux parties sur le mandat français de facturation et de déclaration électroniques, qui entrera en vigueur en 2023-2025. Cela semble loin, mais les entreprises doivent commencer à se préparer dès maintenant si elles veulent s’y conformer.

L’équipe de conformité de Sovos est de retour pour répondre à certaines de vos questions les plus pressantes posées lors de notre webinaire .

Nous avons présenté le nouveau mandat, la facturation électronique en particulier, et les questions autour de ce sujet dans notre premier article de blog.

Ce blog se penche sur l’autre facette du mandat – les obligations de déclaration électronique. Celles-ci s’appliqueront aux transactions B2C et aux transactions transfrontalières B2B en France, qui devront être déclarées périodiquement.

Examinons d’abord les questions les plus courantes concernant la déclaration électronique des paiements.

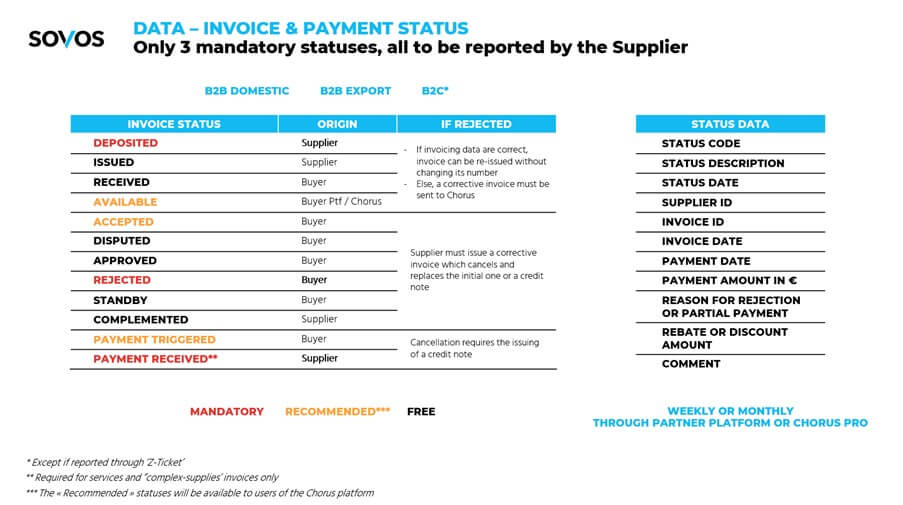

Quels sont les statuts de la facture et du paiement à déclarer ?

Voici une diapositive tirée de notre webinaire montrant les statuts des factures, leur caractère obligatoire, recommandé ou libre, les origines, les mesures à prendre en cas de rejet, les données relatives au statut et le moment où il doit être signalé :

Qui est responsable de la déclaration électronique des paiements ? L’acheteur, le vendeur, ou les deux ?

Le bruit courait initialement qu’elle concernait à la fois l’acheteur et le vendeur, mais les dernières informations de la DGFIP indiquent clairement qu’il incombera au vendeur de signaler l’état de la facture et, le cas échéant, son état de paiement.

Des précisions sont toutefois nécessaires, car le vendeur dépend de la réponse de l’acheteur pour certains statuts (par exemple, “facture rejetée”).

Votre projet de facturation et de déclaration électroniques ne peut être réalisé de manière isolée. Il s’agit d’un projet important avec de nombreuses dépendances qui impliquent des tiers externes.

Il y aura un ou, selon toute vraisemblance, plusieurs tiers au milieu de la chaîne de transaction. Parmi eux, Chorus Pro, choisi par le gouvernement français comme plateforme officielle et obligatoire pour l’émission par les entreprises de factures électroniques à destination des administrations publiques.

Cette section répond aux questions courantes sur les exigences de certification des plates-formes de partenariat.

Existe-t-il une liste des plateformes partenaires officielles validées ?

L’atelier de la DGFIP du 13 juillet 2021 consacré à cette question a souligné qu’il y aurait un processus d’enregistrement pour les plateformes tierces, ainsi que pour les contribuables qui voudraient gérer leur propre plateforme.

La procédure d’enregistrement se déroulera en deux phases :

Phase 1. Une sélection préalable par l’administration fiscale sur la base du profil général du candidat (par exemple, est-il à jour dans ses propres obligations fiscales ?) et des services qu’il propose ;

Phase 2. Dans les 12 mois suivant l’enregistrement, un audit indépendant devra être réalisé pour démontrer que la plateforme répond aux exigences de la DGFIP, telles que :

<liExécution des activités de contrôle et de mise en correspondance (extraction des données de facturation pour la facturation et la déclaration électroniques, certains contrôles de validation des factures – champs obligatoires, sommes de contrôle, vérification de l’identité du client – mise en correspondance avec un ensemble minimal de formats obligatoires, conformité avec le GDPR, etc.)

Quelques autres points clés à noter :

Quelles sont les prévisions actuelles quant à la date à laquelle les champs requis exacts seront fournis par le gouvernement (spécifications de la facture avec tous les champs et valeurs requis) ?

Les fichiers Excel sont disponibles en tant que document préliminaire à un niveau très détaillé que Sovos peut fournir sur demande. Les spécifications finales devraient être connues à la fin du mois de septembre 2021.

Vous avez encore des questions sur la déclaration en ligne ? Accédez à notre webinaire à la demande pour plus d’informations et de conseils sur la manière de se conformer.

Dans la ” Déclaration desur une solution à deux piliers pour relever les défis fiscaux découlant de la numérisation de l’économie” publiée le 1er juillet 2021, les membres du Cadre inclusif du G20 sur l’érosion de la base et le transfert de bénéfices (” BEPS “) ont convenu d’un cadre pour faire avancer un accord sur une réforme fiscale mondiale.

Cela permettra de relever les défis fiscaux d’une économie mondiale de plus en plus numérique. Au 9 juillet 2021, 132 des 139 juridictions membres de l’OCDE/G20 ont accepté le Cadre inclusif sur les BEPS.

Pilier 1

Le pilier 1 confère un nouveau droit d’imposition, le montant A, aux pays de marché afin de garantir que les entreprises paient l’impôt sur une partie des bénéfices résiduels tirés des activités menées dans ces juridictions, indépendamment de leur présence physique. Le pilier 1 s’appliquera aux entreprises multinationales (“EMN”) dont le chiffre d’affaires mondial est supérieur à 20 milliards d’euros et dont la rentabilité est supérieure à 10 %.

Il y aura une nouvelle règle de lien permettant l’attribution du montant A à une juridiction de marché lorsque l’entreprise multinationale du champ d’application tire au moins 1 million d’euros de revenus de cette juridiction. Pour les juridictions dont le PIB est inférieur à 40 milliards d’euros, le nexus sera plutôt fixé à 250 000 euros.

La “règle du lien à des fins particulières” détermine si une juridiction peut bénéficier de l’allocation du montant A. En outre, les pays se sont mis d’accord sur une allocation de 20 à 30 % des bénéfices résiduels des multinationales du champ d’application aux juridictions de marché, avec un lien utilisant une clé d’allocation basée sur les revenus.

Les recettes seront attribuées aux juridictions du marché final où les biens ou les services sont consommés, les règles d’origine détaillées restant à venir.

D’autres détails sur la segmentation sont encore en cours d’élaboration, tout comme la conception finale d’une zone de sécurité pour les bénéfices de marketing et de distribution qui plafonnera les bénéfices résiduels autorisés pour la juridiction du marché par le biais du montant A.

Enfin, les pays ont convenu de rationaliser et de simplifier le montant B en mettant l’accent sur les besoins des pays à faible capacité. Les détails finalisés devraient être achevés d’ici la fin de 2022.

Pilier 2

Le deuxième pilier consiste en des règles mondiales de lutte contre l’érosion de la base (“GloBE”) qui garantiront que les entreprises multinationales qui atteignent le seuil de 750 millions d’euros paient un taux d’imposition minimum d’au moins 15 %. Les règles GloBE consistent en une règle d’inclusion des revenus et une règle sur les paiements sous-imposés, cette dernière devant encore être finalisée.

Le deuxième pilier comprend également une règle d’assujettissement à l’impôt, qui est une règle fondée sur une convention, permettant aux juridictions sources d’imposer une imposition à la source limitée sur certains paiements entre parties liées soumis à un impôt inférieur à un taux minimum. Ce taux sera compris entre 7,5 et 9 pour cent.

Il existe actuellement un engagement à poursuivre les discussions, afin de finaliser les éléments de conception du plan dans le cadre convenu d’ici octobre 2021. Les membres de l’Inclusive Framework conviendront et publieront un plan de mise en œuvre.

Selon le calendrier actuel, l’instrument multilatéral par lequel le montant A est mis en œuvre sera élaboré et ouvert à la signature en 2022, le montant A entrant en vigueur en 2021. De même, le deuxième pilier devrait être promulgué en 2022, pour une entrée en vigueur en 2023.

Bien que les éléments clés de la solution à deux piliers aient été convenus, un plan de mise en œuvre détaillé incluant la résolution des problèmes restants reste à venir.

Étant donné que de nombreux pays pourraient mettre en œuvre ces changements dans un avenir proche, il est important que les entreprises actives dans l’économie numérique suivent attentivement et comprennent les développements entourant le projet OCDE/G20 sur l’érosion de la base et le transfert de bénéfices.

Vous devez assurer la conformité avec les dernières réglementations en matière de documents électroniques ? Prenez contact avec nos experts fiscaux.