Depuis 1993, les livraisons effectuées entre l’Italie et Saint-Marin sont assorties d’un ensemble d’obligations douanières. Celles-ci comprennent la présentation de documents aux autorités fiscales des deux pays.

Construction d’une connectivité SDI vers Saint-Marin

L’Italie et le pays enclavé de Saint-Marin abandonneront les flux douaniers sur papier.

Les autorités fiscales italiennes et sammarinaises ont décidé de mettre en œuvre un modèle à “quatre coins”, selon lequel la plate-forme de dédouanement italienne SDI deviendra le point d’accès pour les contribuables italiens, tandis qu’un HUB-SM nouvellement créé sera l’homologue de SDI pour les contribuables sammarinais.

Les factures électroniques transfrontalières entre les pays seront échangées entre SDI et HUB-SM. Le système d’échange international entrera en vigueur le 1er juillet 2022, et une période de transition sera mise en place entre le 1er octobre 2021 et le 30 juin 2022.

FatturaPA : Le format de choix

Les spécifications techniques du HUB-SM sont désormais disponibles pour les importations de l’Italie vers Saint-Marin, et les exportations de Saint-Marin vers l’Italie. Les pays ont également décidé de choisir FatturaPA comme format de facture électronique, bien que les exigences en matière de contenu pour les factures d’exportation de Saint-Marin diffèrent légèrement des factures électroniques italiennes FatturaPA.

Les systèmes SDI et HUB-SM traiteront les factures électroniques à destination et en provenance des contribuables qui leur sont connectés, ou qui relèvent des juridictions de chaque pays.

En d’autres termes, les contribuables italiens enverront et recevront des factures transfrontalières à destination ou en provenance de Saint-Marin via la plateforme SDI, tandis que les contribuables sammarinais effectueront les mêmes activités via HUB-SM.

Les deux plateformes délivreront les factures aux contribuables correspondants via les codes de destination attribués par les autorités fiscales respectives. Cela signifie que HUB-SM attribuera également des codes de destination pour les entreprises sammariennes.

Documents d’intégration pour les entreprises samariennes

Inspiré par la méthodologie italienne de contrôle fiscal des transactions transfrontalières, Saint-Marin demandera aux acheteurs sammarinais de remplir un document d’intégration supplémentaire (similaire à une facture “autofacturée” créée pour des raisons de preuve fiscale) à la réception de la FatturaPA. Ce document sera rempli dans un nouveau format XML-RSM créé par l’enclave et envoyé à HUB-SM.

Après le déploiement plus important de l’IDS pour les transactions B2B en 2019, la plateforme s’est révélée capable de s’adapter à de nouveaux flux de travail et fonctionnalités.

Le SDI a déjà fait ses débuts sur la scène internationale en acceptant les factures électroniques conformes à la norme européenne, qui sont mises en correspondance avec une FatturaPA avant d’être livrées aux acheteurs italiens. Cette intégration entre SDI et HUB-SM pourrait également révéler les premières étapes de l’interopérabilité entre les plateformes des deux autorités fiscales pour le commerce transfrontalier.

Passez à l’action

Contactez nos experts qui vous aideront à comprendre comment la SDI et le HUB-SM fonctionneront ensemble.

La Norvège a annoncé son intention d’introduire une nouvelle déclaration de TVA numérique à la fin de 2020, avec une date de lancement prévue pour le 1er janvier 2022. Depuis lors, les entreprises se demandent ce que ce changement signifierait pour elles et comment les équipes informatiques devraient préparer les systèmes pour répondre à cette nouvelle exigence. La Norvège a depuis fourni de nombreuses orientations afin que les entreprises puissent commencer à se préparer le plus tôt possible.

Avec cette nouvelle déclaration de TVA, l’administration fiscale norvégienne (Skatteetaten) cherche à simplifier la déclaration, à améliorer l’administration et à renforcer la conformité.

Cette nouvelle déclaration de TVA prévoit 11 cases supplémentaires, faisant passer le nombre de cases de 19 à 30, basées sur les codes FEC existants, afin de permettre une déclaration plus détaillée et plus souple. Il est important de noter que l’obligation de soumettre un fichier FEC ne changera pas avec l’introduction de cette nouvelle déclaration de TVA.

Ce changement concerne uniquement la déclaration de TVA – les codes FEC étant réutilisés et réaffectés pour fournir des informations supplémentaires. Les entreprises doivent toujours se conformer au mandat FEC norvégien, le cas échéant, et doivent également soumettre cette nouvelle déclaration de TVA numérique.

Spécifications techniques de la déclaration de TVA numérique de la Norvège

Skatteetaten a créé de nombreuses pages web contenant des informations détaillées que les entreprises pourront consulter au cours des prochains mois, notamment les suivantes :

Guide de mise en œuvre – ce guide a été créé pour aider les développeurs et les entreprises à évaluer les exigences techniques nécessaires à la mise en œuvre des changements à venir.

Règles de validation – cette liste sera continuellement mise à jour avec de nouvelles règles de validation selon les besoins.

XSD pour la déclaration de TVA – contient les spécifications techniques (XSD) de la nouvelle déclaration de TVA ainsi que des fichiers d’exemple et des descriptions des champs contenus dans la déclaration.

API Submission – contient des informations sur la soumission et la validation de la déclaration de TVA, y compris les messages d’erreur.

Questions et réponses – Page de FAQ pour les entreprises afin de comprendre les réponses aux questions courantes qui peuvent se poser, notamment l’enregistrement, la méthode de soumission et les fichiers supplémentaires.

Méthode de soumission de la déclaration de TVA numérique de la Norvège

La Norvège encourage la soumission directe de la déclaration de TVA par ERP lorsque cela est possible. Toutefois, les autorités fiscales ont annoncé que le téléchargement manuel via le portail Altinn sera toujours possible. La connexion et l’authentification de l’utilisateur final ou du système s’effectuent via ID-porten.

En outre, la Norvège a fourni une méthode de validation pour le fichier de déclaration de TVA, qui doit être testé avant d’être soumis afin d’augmenter la probabilité que le fichier soit accepté par les autorités fiscales. Le validateur validera le contenu d’une déclaration de TVA et renverra une réponse indiquant les éventuelles erreurs, déviations ou avertissements. Pour ce faire, il vérifie le format du message et la composition des éléments de la déclaration de TVA.

Et ensuite ?

Les entreprises devraient commencer à se préparer à la mise en œuvre de cette nouvelle déclaration de TVA, car il y aura probablement des difficultés en cours de route.

Outre la nouvelle déclaration de TVA, la Norvège a également annoncé son intention de mettre en place une déclaration de ventes et d’achats, qui est actuellement à un stade de proposition précoce en cours d’examen par le ministère des finances. La prochaine phase est la consultation publique obligatoire, qui permettra de fixer une date de lancement souhaitée. Skatteetaten note que le temps de mise en œuvre sera pris en compte lors de la détermination de la date d’introduction du rapport.

Passez à l’action

Prenez contact avec pour savoir comment nous pouvons aider votre entreprise à se préparer aux exigences de la Norvège en matière de déclaration numérique de TVA pour 2022. Suivez-nous sur LinkedIn et Twitter pour vous tenir au courant des dernières nouvelles et mises à jour réglementaires.

Les rapports JPK_V7M/V7K – la tentative de la Pologne de fusionner le rapport sommaire d’une déclaration de TVA avec les informations détaillées d’un FEC – sont en vigueur depuis octobre 2020. Les contribuables doivent soumettre ces rapports (V7M pour les déclarants mensuels, V7K pour les déclarants trimestriels) à la place de la déclaration de TVA et des fichiers JPK_VAT précédemment utilisés.

Les rapports JPK_V7M/V7K demandent aux contribuables de désigner dans chaque fichier les factures soumises à un traitement spécial de la TVA. Il s’agit par exemple des factures représentant des transferts entre parties liées ou des factures relatives à des transactions soumises au régime de paiement fractionné de la Pologne.

Les désignations de paiement fractionné sont particulièrement complexes à gérer pour les contribuables. Le régime polonais de paiement fractionné est largement applicable. Dans certains cas, il peut être exercé au choix de l’acheteur. Il est donc difficile pour les vendeurs de prévoir lesquelles de leurs factures doivent être marquées.

En raison de ces complexités, et en réponse aux commentaires des contribuables, le projet de modification pour le 1er juillet supprimerait la désignation de paiement fractionné. Cela réduirait considérablement la charge administrative des contribuables.

Le projet de modification entraîne toutefois une complexité supplémentaire dans la déclaration des créances irrécouvrables. Selon les règles modifiées, les contribuables doivent indiquer la date d’échéance initiale du paiement d’une facture impayée. Pour laquelle le contribuable demande un allégement de la TVA. Cette mesure vise à aider l’administration fiscale à vérifier les demandes d’allégement de créances irrécouvrables. Cela pourrait présenter des difficultés pour les contribuables qui ne conservent pas ces informations ou ne peuvent pas y accéder facilement dans leurs systèmes comptables.

Les déclarations polonaises JPK_V7M/V7K ont une portée extrêmement ambitieuse. Il ressort clairement de ces dernières propositions que l’administration fiscale est disposée à apporter des ajustements substantiels à la structure de ces déclarations, dans un délai très court. Dans un paysage aussi dynamique, il est essentiel que les entreprises restent à l’affût des évolutions réglementaires afin de rester en conformité.

Le site de l’Autorité générale de la zakat et des impôts (GAZT) a publié précédemment un projet de règles sur les “Contrôles, exigences, spécifications techniques et règles de procédure pour la mise en œuvre des dispositions du règlement sur la facturation électronique” visant à définir les exigences et les contrôles techniques et procéduraux pour le mandat de facturation électronique à venir. Le GAZT a récemment finalisé et publié le projet de règles de facturation électronique en Arabie Saoudite.

Entre-temps, le nom de l’autorité fiscale a changé en raison de la fusion de l’Autorité générale de la zakat et de la taxe (GAZT) et de l’Autorité générale des douanes pour former l’Autorité de la zakat, de la taxe et des douanes (ZATCA).

Les règles finalisées comprennent une modification de la date de mise en service de la deuxième phase, qui passe du 1er juin 2022 au 1er janvier 2023. Elles ont révélé le délai de déclaration des factures B2C (simplifiées) à la plateforme de l’administration fiscale pour la deuxième phase.

Selon les règles finales, le système de facturation électronique de l’Arabie saoudite comportera deux phases principales.

Système de facturation électronique en Arabie Saoudite : La première phase

La première phase de commence le 4 décembre 2021 et exige que tous les contribuables résidents génèrent, modifient et stockent des factures électroniques et des notes électroniques (notes de crédit et de débit).

Les règles finales stipulent que les entreprises doivent générer les factures électroniques et leurs notes associées dans un format électronique structuré. Les données au format PDF ou Word ne sont donc pas des factures électroniques. La première phase n’exige pas de format électronique spécifique. Toutefois, ces factures et notes doivent contenir toutes les informations nécessaires. La première phase exige que les factures B2C incluent un code QR.

Il existe un certain nombre de fonctionnalités interdites aux solutions de facturation électronique pour la première phase :

Accès non contrôlé

Falsification des factures et des registres

Séquences de facturation multiples

Système de facturation électronique en Arabie Saoudite : La deuxième phase

La deuxième phase de apportera à la ZATCA l’obligation supplémentaire pour les contribuables de transmettre des factures électroniques en plus des notes électroniques.

Les règles finales indiquent que la deuxième phase débutera le 1er janvier 2023 et sera mise en œuvre en plusieurs étapes. Un régime d’apurement est prescrit pour les factures B2B, tandis que les factures B2C doivent être signalées à la plateforme de l’autorité fiscale dans les 24 heures suivant leur émission.

En raison des exigences de la deuxième phase, le système de facturation électronique saoudien sera classé comme un système de facturation électronique CTC à partir du 1er janvier 2023. Toutes les factures électroniques doivent être émises au format XML basé sur UBL. Les factures fiscales peuvent être distribuées au format XML ou PDF/A-3 (avec XML intégré). Les contribuables doivent distribuer les factures simplifiées (c’est-à-dire B2C) sous forme papier.

Dans un deuxième temps, une solution de facturation électronique conforme doit présenter les caractéristiques suivantes :

Génération d’un identifiant unique universel (UUID) en plus du numéro séquentiel de la facture.

Compteur de factures inviolable qui s’incrémente pour chaque facture et note électronique émise.

Contient certaines fonctionnalités permettant aux contribuables de sauvegarder les factures et les notes électroniques et de les archiver dans des archives internes et externes.

Génération d’un cachet cryptographique pour chaque facture électronique ou note électronique

Génération d’un hash pour chaque facture électronique ou note électronique générée.

Génération d’un code QR

La deuxième phase apportera en outre des fonctionnalités supplémentaires interdites pour les solutions de facturation électronique, en plus des exigences mentionnées dans la première phase :

Changement de temps

Exportation de la clé d’estampage

Quelle est la prochaine étape pour le système de facturation électronique de l’Arabie saoudite ?

Après avoir publié les règles définitives, la ZATCA organise des ateliers pour informer les parties prenantes concernées du secteur.

Certains détails restent flous à ce stade, mais les autorités saoudiennes ont très bien réussi à communiquer les objectifs à long terme de la mise en œuvre de son système de facturation électronique, ainsi qu’à mettre à disposition une documentation claire et à offrir des possibilités de retour d’information sur la documentation publiée pour chaque phase. Nous espérons que les directives nécessaires seront fournies dans un avenir proche.

Cela fait plus de quelques années que la Roumanie a caressé l’idée d’introduire sur le site une obligation FEC pour lutter contre son déficit de TVA qui ne cesse de croître. Année après année, les entreprises se sont interrogées sur le statut de ce nouveau mandat fiscal, l’ANAF promettant sans cesse de donner des détails prochainement. Eh bien, le moment est venu.

Qu’est-ce que la FEC ?

L’Organisation de coopération et de développement économiques (OCDE) a introduit le fichier des écritures comptables (FEC) en 2005. L’objectif de la déclaration de TVA numérique FEC est de permettre aux auditeurs d’accéder à des données comptables fiables dans un format facilement lisible. Les entreprises peuvent exporter les informations de leurs systèmes comptables (factures, paiements, journaux du grand livre en plus des fichiers maîtres).

En conséquence, les audits devraient être plus efficaces et plus efficients en se basant sur le format standardisé établi par l’OCDE. Comme les pays peuvent exiger un format différent pour la saisie des données, il n’y a pas deux mises en œuvre de FEC identiques.

Comment la Roumanie met-elle en œuvre son programme FEC ?

À partir du 1er janvier 2022, le nouveau mandat FEC de la Roumanie entre en vigueur pour les gros contribuables. La soumission numérique des déclarations de TVA se fait via XML avec plus de 800 champs.

Il semble que la Roumanie cherche à suivre le format prescrit par l’OCDE (schéma FEC OCDE version 2.0 – format standard de l’OCDE). Les spécifications techniques ont été publiées et peuvent être consultées sur le portail de l’ANAF .

Les documents disponibles sont les suivants :

FEC_Romania_SchemaDefinitionCodes.xlsx – décrit dans un format d’organisation tabulaire la structure du schéma FEC pour le reporting fiscal de la Roumanie FEC

Romanian_FEC_Financial_Schema.xsd – décrit le schéma FEC à utiliser en Roumanie pour les rapports FEC. Le format de description est XML Scheme Definition (XSD). Le format de description est XML Scheme Definition (XSD) et est utile pour les entreprises qui développent des applications pour la génération automatique de rapports FEC.

Annexe FEC – Structura_D.docx – contient l’annexe de la déclaration et décrit toutes les règles de validation dans le format propre à l’ANAF

FEC Schéma de l’OCDE version 2.0 – format standard de l’OCDE

Maintenant que les spécifications sont disponibles, la Roumanie va bientôt passer à la phase de test de la mise en œuvre, au cours de laquelle les contribuables peuvent profiter de la possibilité de soumettre des données de test à l’ANAF. Ceci afin de se familiariser avec le processus, de comprendre les exigences et, si nécessaire, d’ajuster leurs systèmes ERP. Cela devrait garantir une conformité totale pour janvier. Les détails sur la façon de participer à la phase de test sont à venir et seront disponibles sur le portail une fois finalisés.

Et ensuite ?

Des sources proches du projet de mise en œuvre de FEC en Roumanie ont indiqué que l’espoir est d’éliminer certaines déclarations. Pour éventuellement fournir des déclarations pré-remplies basées sur les informations FEC une fois que le projet sera pleinement opérationnel. Cela s’alignerait sur la tendance à la pré-remplissage qui fait lentement son chemin dans l’UE, l’Italie, l’Espagne et la Hongrie ouvrant la voie aux déclarations de TVA pré-remplies.

L’administration fiscale turque (TRA) a publié des directives actualisées sur l’annulation et l’objection de la facture e-fatura et e-arsiv. Deux directives différentes sont mises à jour : les directives sur la notification de l’annulation et de l’objection de e-fatura et les directives sur la notification de l’annulation et de l’objection de e-arsiv.

Les directives actualisées informent les assujettis des nouvelles procédures d’opposition à une facture e-fatura et e-arsiv émise. Et comment cela doit être notifié au TRA. En raison des modifications apportées à la procédure d’objection, le schéma e-arsiv a également été modifié. Le schéma e-fatura n’a pas encore été modifié, mais il pourrait l’être dans un avenir proche. Les directives mises à jour indiquent que la plateforme TRA peut être utilisée pour notifier à l’Agence les demandes d’objection faites contre une facture e-fatura et e-arsiv émise.

Pourquoi la mise à jour des directives est-elle importante ?

À partir de juillet 2021, les documents émis par voie électronique ne seront plus mentionnés dans les formulaires dits “BA et BS”. Les formulaires BA et BS sont générés pour signaler périodiquement les factures émises ou reçues lorsque le montant total de la facture est égal ou supérieur à 5 000 TRY. Toutes les sociétés à responsabilité limitée et les sociétés par actions sont tenues de créer et de soumettre les formulaires à l’Agence TRA, même si elles n’ont pas de factures à déclarer.

Le TRA a récemment publié une nouvelle disposition stipulant que les documents émis par voie électronique ne seront pas indiqués dans les formulaires BA et BS, mais qu’ils seront déclarés directement au TRA dans le cadre du processus d’apurement (e-fatura) et de déclaration (e-arsiv). Étant donné que la TRA reçoit les données des factures émises par voie électronique en temps réel, le fait de dispenser les contribuables de déclarer les factures au moyen des formulaires BA et BS crée un système plus efficace dans lequel les données pertinentes ne seront collectées qu’une seule fois auprès des contribuables.

Au stade actuel, les documents électroniques ne seront pas mentionnés dans ces formulaires. Cependant, pour que l’Agence TRA dispose de données exactes sur les factures de chaque contribuable, elle doit être informée des factures finales et ne pas tenir compte des documents contestés ou annulés lors de l’évaluation des données des contribuables.

Bien que le processus d’annulation soit déjà exécuté par la plateforme TRA pour l’e-fatura et l’e-arsiv de base, les demandes d’objection sont faites en externe (par l’intermédiaire d’un notaire, d’une lettre recommandée ou d’un système de courrier électronique recommandé), ce qui signifie que le TRA n’a pas la visibilité de toutes les objections. Il pourrait donc y avoir un risque que le TRA considère un document annulé (en raison d’une objection) comme émis, ce qui pourrait entraîner des divergences entre les dossiers des contribuables et les données que le TRA considère comme pertinentes pour le recouvrement des impôts.

Par conséquent, les contribuables doivent désormais notifier à l’EMR les demandes d’objection afin d’éviter toute divergence entre leurs dossiers et les formulaires BA et BS. L’objectif final de cette application est que les formulaires BA et BS soient complètement auto-remplis par le TRA à l’avenir.

Comment le nouveau processus fonctionnera-t-il ?

Selon le code du commerce turc, toute objection ou demande d’annulation doit être faite dans les huit jours. Les fournisseurs et les acheteurs peuvent formuler une demande d’objection qui doit être faite à l’extérieur (par l’intermédiaire d’un notaire, d’une lettre recommandée ou d’un système de courrier électronique enregistré) et enregistrée dans le système TRA.

Pour l’application e-arsiv, les fournisseurs ont deux possibilités pour notifier la demande d’opposition à l’Agence TRA. Ils peuvent soit utiliser le schéma e-arsiv (automatisé), soit enregistrer la demande sur le portail TRA. Les acheteurs peuvent voir cette demande sur la plateforme TRA et peuvent y répondre, bien qu’ils n’y soient pas obligés. Étant donné que les recettes de l’auto-emploi électronique sont également déclarées par le biais de l’application e-arsiv, les mêmes règles d’objection s’appliquent.

Pour e-fatura, comme il n’y a pas de changement dans le schéma, il n’est pas possible pour les fournisseurs ou les acheteurs de notifier l’ATR en utilisant le schéma e-fatura. Actuellement, ils ne peuvent notifier à l’autorité fiscale des objections concernant e-fatura que par le biais de la plate-forme de l’autorité fiscale. Les contribuables peuvent également répondre aux demandes d’objection uniquement par le biais de la plateforme.

Et ensuite ?

La TRA a fait un pas vers la numérisation des demandes d’annulation et d’opposition. Cependant, il n’existe toujours pas de moyen automatisé d’effectuer ces actions. Avant que le processus d’objection numérisé ne devienne une réalité dans le pays, les autorités doivent adopter une approche plus sophistiquée pour automatiser le processus et introduire ou modifier la législation applicable.

Passez à l’action

Prenez contact avec pour découvrir comment le logiciel de conformité fiscale Sovos peut vous aider à répondre à vos exigences en matière d’e-transformation et d’e-document en Turquie.

Il existe une variété d’approches différentes du traitement de la taxe sur les primes d’assurance (IPT) pour l’assurance maritime en Europe. Avant d’examiner la manière dont les différents pays traitent l’assurance maritime, il convient de noter les difficultés rencontrées pour déterminer le pays habilité à prélever la TIP et les frais associés.

Le lieu du risque relatif aux navires relève de l’article 13(13)(b) de la directive Solvabilité II. Cet article stipule que dans le cas de “véhicules de tout type”, le lieu du risque est “l’État membre d’immatriculation”. Aucune définition n’est fournie pour les “véhicules de tout type”. Il y a donc une certaine incertitude quant à savoir si cela se limite aux véhicules à moteur terrestres ou si cela s’étend aux navires et aux avions. La plupart des juridictions de l’UE adoptent cette dernière approche, plus large, mais Malte la limite aux véhicules à moteur.

L’assurance maritime IPT à travers l’Europe

En outre, l’administration fiscale allemande est connue pour s’appuyer sur une décision prise en 2017 par le tribunal fiscal de Cologne pour prélever la TPI dans des circonstances où un membre du club P&I avait un siège social en Allemagne, mais aucun navire n’y était enregistré. Cela soulève la possibilité d’une double imposition. En effet, la TPI peut être prélevée à la fois en Allemagne et dans le pays d’immatriculation du navire. La loi sur la modernisation de la taxe sur les assurances a été adoptée en décembre de l’année dernière.

Une fois qu’un assureur a navigué dans les eaux troubles des règles de localisation du risque, les régimes en Europe varient considérablement. L’assurance maritime est une catégorie d’affaires qui bénéficie d’un certain nombre d’exemptions de TPI. Certains pays comme la Bulgarie et l’Irlande offrent des exemptions assez larges pour les dommages et les pertes subis par les navires.

D’autres pays adoptent une approche plus nuancée en faisant la distinction entre les navires commerciaux et les bateaux de plaisance. La Belgique offre une exemption dans le cas des premiers, alors qu’elle perçoit la TIP normalement dans le cas des seconds. Une distinction similaire existe en France entre les navires qui mènent des activités commerciales et ceux qui opèrent pour la plaisance.

L’Allemagne applique un taux réduit d’IPT de 3 % en ce qui concerne la coque du navire. Lorsque le navire sert exclusivement à des fins commerciales et est assuré contre les périls de la mer.

Le Danemark bénéficie d’une exemption pour sa taxe sur l’assurance non-vie, mais il impose une taxe distincte sur les bateaux de plaisance. Le Danemark calcule sur la somme assurée des bateaux eux-mêmes.

Prolongation du taux réduit

Un dernier point à noter est la prolongation du régime du taux réduit, comme celui du territoire portugais de Madère, en avril. Cette prolongation dure au moins jusqu’à la fin de cette année. La Commission européenne a prolongé l’initiative d’aide d’État qui a donné lieu à la réduction jusqu’au 31 décembre 2023, il se peut donc que cela se reflète dans la législation portugaise en temps voulu.

Il est essentiel pour les assureurs de comprendre les règles délicates de localisation des risques associées à l’assurance maritime. En plus des diverses approches adoptées par les différents pays d’Europe. Cela permet de s’assurer que les compagnies paient le montant correct de la taxe d’assurance maritime à la bonne administration.

Passez à l’action

Contactez pour discuter de vos besoins en assurance maritime avec nos experts IPT .

Le système de facturation électronique colombien atteint un niveau de maturité. Depuis sa création en 2018, la Colombie n’a cessé de consolider et d’étendre le mandat pour le rendre plus stable, plus fiable et plus complet.

Suite à la promulgation de la récente résolution 000013/2021, l’administration fiscale colombienne (DIAN) a officiellement étendu le mandat de facturation électronique aux transactions salariales. Cette extension suit le modèle établi par le Mexique, le Brésil et d’autres pays qui ont déjà étendu le mandat de facturation électronique aux transactions salariales.

Le document d’appui à la paie électronique est connu en Colombie sous le nom de Documento Soporte de Nomina Electronica ou simplement Nomina Electronica. Il s’agit d’un nouveau document numérique destiné à soutenir et à valider les coûts liés à la paie et les déductions de l’impôt sur le revenu et les crédits de TVA (le cas échéant) lorsque les entreprises effectuent des paiements résultant de relations de travail, de relations juridiques et d’autres types de relations similaires (pensions).

En termes simples, les transactions relatives au coût du travail doivent être déclarées dans le cadre de ce nouveau système numérique pour être valables. C’est-à-dire chaque fois que les employeurs effectuent des paiements pour des salaires, des traitements, des remboursements, des pensions, etc.

Qui doit se conformer au mandat de paie électronique ?

Les employeurs qui versent des salaires dans le cadre d’une relation de travail, lorsque les paiements sont déclarés comme des dépenses aux fins de l’impôt sur le revenu ou comme des taxes déductibles aux fins de la TVA, doivent s’y conformer. Toutefois, il existe d’importantes exceptions découlant de ce cadre juridique. Par exemple, les administrations publiques, les entités sans but lucratif ou les contribuables relevant du régime simplifié ne sont actuellement pas tenus de se conformer. Par conséquent, ils ne doivent pas utiliser ces paiements pour déduire l’impôt sur le revenu ou la TVA.

Calendrier de déploiement

Le DIAN a établi un calendrier de mise en œuvre basé sur le nombre d’employés que le contribuable a dans sa masse salariale. Il y a quatre étapes ou groupes soumis aux délais suivants :

Groupe

Date limite pour commencer la génération et la remise du document

Nombre d’employés

De

Jusqu’à

1

1er septembre 2021

Plus de 250 employés101

2

1er octobre 2021

101

250

3

1er novembre 2021

11

100

4

1er décembre 2021

1

10

Date limite de remise des fonds

Comme la Nomina Electronica doit être déclarée mensuellement, les paiements de chaque mois doivent être déclarés avant le 10e jour du mois suivant. Les notes d’ajustement doivent être déclarées dans le même délai, une fois qu’elles ont été faites par l’employeur.

Éléments de rapport du mandat de paie électronique

Deux types de rapports de base font partie de ce mandat : le document d’appui de la paie électronique et, le cas échéant, la note d’ajustement.

Document d’accompagnement de la paie électronique ou Nomina Electronica

Ce document électronique contient les informations justifiant les paiements effectués aux employés en tant que salaires et autres compensations, les déductions et la différence entre les deux effectués par l’employeur, tels que déclarés dans la paie. L’employeur doit ensuite générer et transmettre le document à la DIAN en utilisant le format XML établi dans la documentation technique incluse dans le règlement 000037/2021.

Notes d’ajustement

Dans ce mandat, il n’existe pas de notes de crédit telles que nous les connaissons dans le système de facturation électronique de la Colombie. Cependant, lorsqu’un employeur a besoin d’apporter des corrections au document d’appui de la paie électronique déclaré à la DIAN, il peut émettre ce que nous appelons des notes d’ajustement (ou Notas de Ajuste) où l’employeur sera autorisé à corriger toute valeur précédemment déclarée à la DIAN via la Nomina Electronica.

Contenu et structure des rapports

Les employeurs doivent soumettre au DIAN des rapports individualisés pour chaque bénéficiaire recevant des paiements de la part des employeurs. Par conséquent, le rapport nécessite la fourniture de certaines informations obligatoires pour que le DIAN puisse les valider. Il s’agit notamment de l’identification correcte du rapport lui-même, du déclarant, en plus des employés, des salaires ou autres paiements employés, de la date, de la numérotation, du logiciel, etc.

Un autre élément d’information obligatoire qui mérite d’être mentionné est le CUNE ou code unique de la pièce justificative de paie électronique. Il s’agit d’un identifiant unique pour chaque Electronic Payroll Support Document. Il permettra l’identification exacte de chaque rapport ou des notes d’ajustement émises après celui-ci. Toutefois, certaines informations supplémentaires facultatives peuvent être fournies en fonction des besoins ou de la convenance de l’employeur qui établit la déclaration.

D’un point de vue technique, ni le document d’accompagnement de la paie électronique ni les notes d’ajustement ne sont basés sur la structure UBL 2.1 utilisée en Colombie pour la facture électronique. La raison en est que la norme UBL ne comprend pas de modules pour les transactions ou les rapports de paie. Par conséquent, le DIAN a basé son architecture sur une norme XML différente. Chaque rapport nécessite une signature numérique. Pour cela, le contribuable peut utiliser le même certificat numérique que celui utilisé pour la signature des factures électroniques.

Génération, transmission et validation

La réglementation actuelle n’exige pas que la Nomina Electronica ou les Notes d’Ajustement soient générées par une solution logicielle particulière ou par un fournisseur de logiciel autorisé par la DIAN. Les contribuables ont la possibilité de générer le rapport en utilisant leur propre solution. C’est une solution du marché ou une solution que la DIAN fournira aux petits contribuables. Cependant, tous les rapports doivent suivre strictement la documentation technique publiée par le DIAN dans la Résolution 000037/2021. La remise de ces documents se fait par voie électronique, en utilisant les services web spécifiés par le DIAN.

Après avoir effectué la transmission, la DIAN valide ensuite le document. Il renvoie ensuite au contribuable la réponse correspondante à la demande, indiquant son acceptation et sa validation. Ce n’est qu’alors que les montants indiqués dans le document de paie seront des dépenses valables pour la déduction.

Pénalités et sanctions

Le non-respect de la paie électronique en Colombie sera soumis aux mêmes amendes et pénalités que celles prévues pour le non-respect du mandat de facturation électronique, telles que définies à l’art. 652-1 du code fiscal colombien (Estatuto Tributario). Mais la conséquence la plus importante de la non-conformité est que tout paiement non déclaré par l’employeur ne sera pas admis comme dépense aux fins de l’impôt sur le revenu ou de la TVA, le cas échéant.

Parmi les sujets abordés, citons le système de déclaration Conscorcio, des conseils pour une mise en conformité efficace et précise, les régimes de sanctions actuellement en place et les dernières mises à jour réglementaires.

Bien que notre équipe d’experts ait répondu à de nombreuses questions, elle n’a pas eu le temps de répondre à tout le monde. Voici un résumé utile.

Toutes les assurances maladie sont-elles exemptées de la TPI en Espagne ?

Nous croyons savoir que l’assurance maladie et l’assurance santé sont exonérées de la TPI en Espagne. Pour être complet, cela n’inclut pas la couverture des accidents, qui devrait être imposable à 8 %. L’article 5 de la loi sur la TPI prévoit cette exemption.

Vous avez mentionné que les risques d’assurance internationaux font partie des exemptions. Cela est-il également vrai pour l’assurance responsabilité civile des transitaires internationaux ? Et pour l’assurance internationale du fret maritime ?

L’article 5 de la loi IPT prévoit une exemption pour : ” les opérations d’assurance relatives aux navires ou aéronefs destinés au transport international, à l’exception de ceux qui effectuent la navigation ou l’aviation de loisir privée “. Deux jurisprudences (1073-00 (09/05/2000) et V1233-03 (13/06/2008)) apportent des précisions sur cette exemption.

Aux termes de la loi 22 de la loi 37/1992 (loi sur la TVA) : “est considéré comme transport international celui qui a lieu à l’intérieur du pays et se termine en un point situé dans un port, un aéroport ou une zone frontalière pour une expédition immédiate en dehors de l’Espagne continentale et des Baléares”. Nous comprenons donc que les assurances, telles que la responsabilité du transitaire et le fret maritime, bénéficient de l’exemption de la TPI dans la mesure où elles sont liées au transport international.

Je prépare le CCS sur une base mensuelle manuellement dans Excel. Existe-t-il un outil Microsoft capable de créer le rapport final ?

Nous ne connaissons pas d’outils Microsoft permettant de préparer le fichier CCS pour les rapports mensuels. Ce fichier peut être complexe. Pour nos clients, nous utilisons notre propre logiciel pour générer le fichier pertinent à partir d’un modèle d’entrée Excel.

Qu’est-ce que la CLEA ?

La CLEA est la surtaxe destinée à financer l’activité de liquidation des entreprises d’assurance. Elle a été incluse dans le Modelo 50 CCS et est due pour tous les contrats d’assurance signés sur des risques en Espagne, autres que l’assurance-vie et l’assurance-crédit à l’exportation pour le compte ou avec le soutien de l’État.

Le type de surtaxe destiné à financer l’activité de liquidation des compagnies d’assurance est constitué par 0,15% des primes susmentionnées.

Les assureurs doivent-ils être enregistrés dans toutes les provinces d’Espagne ?

Nous comprenons que tous les assureurs doivent s’enregistrer dans les provinces où ils ont des risques localisés. Il s’agit d’une exigence conforme, car les assureurs doivent déclarer les taxes sur les primes aux autorités fiscales appropriées en fonction de l’emplacement du risque.

Je crois savoir que vous pouvez soumettre des polices mensuelles à Consorcio même si le code postal est erroné. Comment devons-nous procéder à l’avenir ?

Le code postal ainsi que l’adresse exacte où le risque est basé sont très importants. La loi espagnole stipule que les entreprises doivent déclarer l’impôt sur les primes en fonction de l’emplacement du risque. Parfois, les assureurs non nationaux fournissent le lieu du risque basé en Espagne en utilisant l’adresse de l’assuré. Par exemple, un assureur allemand qui émet une police assurant une maison en Espagne doit fournir l’adresse et le code postal de la maison en Espagne.

Si nous ne disposons pas de ces données pour la soumission mensuelle, nous devrons, à l’avenir, déclarer le rapport sur les frais des pompiers. En conséquence, le système CCS rejettera un rapport avec un code postal incorrect.

Lors de la déclaration des engagements du Consorcio, l’assureur principal doit-il déclarer au nom de ses coassureurs ?

Les assureurs peuvent choisir de ne déclarer que leur part de l’accord de coassurance si tel est l’accord entre les assureurs qui sont parties au contrat.

Toutefois, lorsque Consorcio ne peut pas recouvrer une somme impayée auprès d’un coassureur, il est probable qu’il tiendra l’assureur principal responsable de ce montant. Par ailleurs, l’assureur principal peut payer les surcharges au nom de tous les assureurs suivants. Il y a donc, dans une certaine mesure, un élément de discrétion de la part des assureurs concernés.

Existe-t-il une liste ou une explication de chaque mouvement et type de déclaration à déclarer à Consorcio ?

Nous sommes en mesure de le fournir à nos clients sur demande.

Les nouvelles “Lignes directrices pour la création, la gestion et la conservation des documents électroniques” (“Lignes directrices”) régissent différents aspects d’un document électronique. En suivant les lignes directrices, les entreprises bénéficient de la présomption que leurs documents électroniques constitueront des preuves complètes devant les tribunaux.

Le report de l’introduction des lignes directrices est une réaction de l’AGID aux revendications des organisations locales qui ont particulièrement exprimé leur inquiétude quant à l’obligation d’associer des métadonnées aux documents électroniques. Les lignes directrices établissent une liste exhaustive des champs de métadonnées associés aux documents électroniques de manière à permettre l’interopérabilité.

Modification des exigences en matière de métadonnées

En plus de retarder l’introduction de la nouvelle législation sur les documents électroniques, l’AGID a également modifié les exigences en matière de métadonnées. Cela inclut de nouveaux éléments de métadonnées et la modification de la description de certains champs. L’AGID a également corrigé des références – notamment aux normes – et reformulé des déclarations pour clarifier certaines obligations.

Les lignes directrices mises à jour et leurs annexes correspondantes sont disponibles sur le site web AGID.

EESPA, l’association européenne des prestataires de services de facturation électronique, a récemment publié les définitions standard EESPA pour la facturation électronique conforme à la loi et leur utilisation .

Ce document a pour but de fournir une base permettant aux fournisseurs de services de facturation électronique et à leurs clients de se mettre d’accord sur la répartition de la responsabilité de la conformité juridique des processus pris en charge par les services. Ces définitions standard contribueront à des accords plus clairs, encourageront les meilleures pratiques et garantiront le professionnalisme dans le secteur de la facturation électronique.

Dans la plupart des pays européens, les fournisseurs de services de facturation électronique peuvent proposer différentes options pour les processus de conformité à la TVA ; toute offre de ce type est un choix concurrentiel individuel du fournisseur de services. Quel que soit le processus de conformité à la TVA utilisé, il est important de définir clairement quelle partie est légalement responsable des processus pris en charge. Les définitions standard de l’EESPA visent à fournir une base pour un accord sur la répartition des responsabilités, qui identifiera les tâches dont chaque partie sera responsable.

Lors de l’élaboration du document de définitions standard, le groupe de travail sur la politique publique et la conformité (PPCWG) de l’EESPA a commencé par se concentrer sur les définitions ou concepts clés qui sont pertinents pour les sujets liés à la conformité qui se présentent généralement dans le contexte de la facturation électronique.

Sur la base de ces définitions, le document fournit une “matrice de responsabilité” prédéfinie qui peut être utilisée pour la gestion des responsabilités entre un prestataire de services et son client. Parmi les éléments suggérés qui devraient être pris en compte entre les prestataires de services et leurs clients dans un processus de facturation électronique conforme, on peut citer :

Exigences relatives au contenu de la facture, y compris l’obligation de déterminer la loi sur la TVA applicable à une facture.

Exigences relatives au processus et au formulaire de facturation, telles que la notification et les exigences d’approbation préalable

Exigences contractuelles, par exemple accord d’interchange ou exigences en matière de consentement de l’acheteur pour la facturation électronique.

Exigences relatives à la communication en temps réel des factures avec l’administration fiscale, telles que l’apurement de la facture et l’établissement de rapports en temps réel.

Exigences en matière d’audit et de rapports périodiques

Les exigences de conformité en matière de confidentialité des données qui visent à assurer la conformité avec la législation applicable en matière de confidentialité des données, telle que le GDPR.

La “matrice de responsabilité” susmentionnée fournit un guide d’utilisation qui permet aux parties de convenir et de documenter quelle partie est responsable de chaque élément de conformité : surveiller les exigences pertinentes, mettre en œuvre et maintenir des mesures pour assurer une conformité continue, et l’assurance de la conformité pour confirmer la conformité des mesures prises.

L’utilisation de ces définitions standard et de la “matrice de responsabilité” permettra de clarifier les accords et, en fin de compte, d’améliorer les relations entre les clients et les fournisseurs de services. Le document peut également servir de liste de contrôle que les entreprises peuvent utiliser pour les demandes de renseignements ou les demandes de propositions visant à comparer les offres des fournisseurs de services.

L’amélioration de la visibilité et du contrôle des données financières et commerciales des contribuables est le principal avantage souligné par les gouvernements qui ont mis en place des régimes de contrôle continu des transactions (CCC).

Son importance ne peut être surestimée. Les données transactionnelles compensées par ou échangées via une plateforme agréée par l’administration fiscale deviennent la nouvelle source de vérité permettant aux autorités fiscales d’évaluer l’exactitude des livres comptables et des déclarations fiscales.

Les CTC fournissent également aux autorités fiscales des données pertinentes sur l’état de l’économie formelle du pays et permettent d’élaborer des politiques ciblées. C’est ce dernier point qui est devenu de plus en plus pertinent pour les pays du monde entier qui cherchent à redresser des économies en difficulté à la suite de la pandémie.

Comprendre l’économie en analysant le big data fiscal

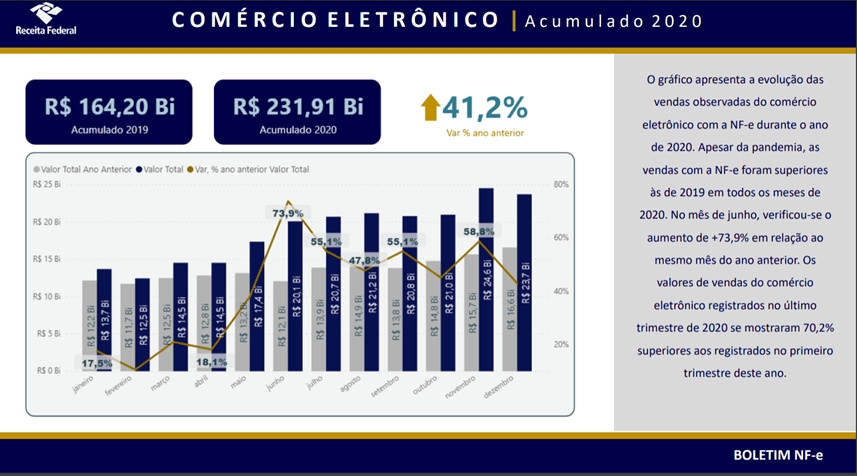

Le Brésil est l’une des dix premières économies mondiales, avec des entreprises et des secteurs diversifiés. Cependant, c’est aussi l’un des pays les plus complexes au monde en matière de conformité fiscale.

Au fil des ans, le Brésil a introduit une pléthore de différents types de documents fiscaux électroniques. Le dénominateur commun est la soumission en temps réel de documents commerciaux pertinents (notamment les factures électroniques) sous forme structurée à l’une des nombreuses plateformes de dédouanement gérées par l’État. Ces régimes de conformité ne se contentent pas d’enregistrer des données à des fins de contrôle fiscal ; les factures électroniques contiennent des données sur les biens et services spécifiques négociés par un contribuable, ce qui constitue une source précieuse de données sur l’économie du pays.

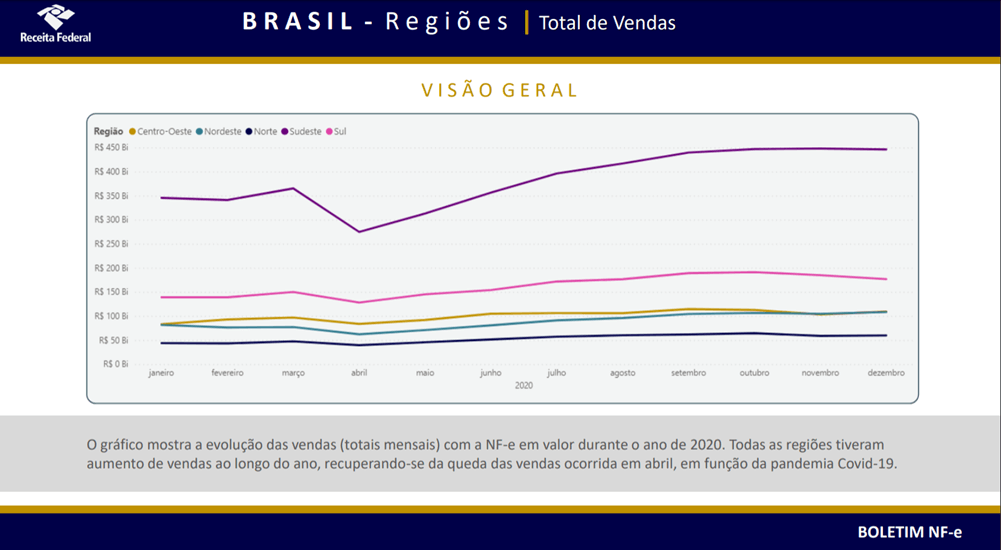

Au Brésil, la quasi-totalité de l’économie est enregistrée par une sorte d’exigence de CTC. Les différentes fournitures sont enregistrées par différents types de factures (par exemple NF-e, NFS-e, CT-e, NF3-e) et compensées par différentes plateformes de compensation de l’administration fiscale locale. Il n’est pas facile d’interpréter toutes ces données financières, mais de nombreuses autorités étatiques et municipales brésiliennes ont publié des informations et fourni des analyses sur l’impact de la COVIDf-19 sur l’économie – toutes basées sur les données des factures électroniques. L’Agence fédérale brésilienne des recettes (RFB) a publié des bulletins bihebdomadaires qui comprennent des données réparties par région et par secteur, ainsi qu’une comparaison des données actuelles avec la même période des années précédentes.

L’effet du COVID-19 sur l’économie du Brésil

Les données ont révélé qu’en avril 2020, lorsque les premières mesures restrictives ont été imposées dans certains États et municipalités, le secteur industriel a enregistré une baisse de 24 % de ses ventes par rapport à avril 2019. Dans le même temps, les ventes d’électricité et de gaz ont augmenté de 25 %. L’effet le plus notable a été pour le commerce électronique, où les ventes enregistrées ont été plus élevées dans chaque mois de 2020 par rapport au même mois de l’année précédente.

La région la plus touchée par les mesures COVID-19 a été le Sud-Est – où vivent 44 % de la population du pays ainsi que Sao Paulo et Rio de Janeiro. La région a enregistré une baisse des ventes de 100 milliards de BRL (178 milliards d’USD) en avril 2020 par rapport au mois précédent mais, étonnamment, le volume annuel des ventes enregistrées a dépassé les niveaux d’avant la pandémie.

Bien que le pays ait été durement touché par la pandémie de COVID-19, les données recueillies par l’autorité fiscale mettent en évidence les industries qui ont réussi pendant cette période. Les secteurs inclus dans les rapports de RFB ont enregistré une augmentation des ventes de 3,4 % en 2020 par rapport à 2019, grâce aux industries de la pharmacie et de la construction. En revanche, les ventes de carburant, de voitures et de motos ont diminué respectivement de 6,4 % et de 5,6 %.

L’influence du Brésil sur les régimes fiscaux de l’Europe

Si la réduction de l’écart de TVA est ce qui pousse la plupart des économies à adopter des systèmes CTC, le Brésil est un exemple frappant de la manière dont l’accès à des données transactionnelles granulaires peut constituer un avantage significatif pour les administrations fiscales. Les données extraites des factures électroniques, des déclarations électroniques, de la comptabilité électronique et d’autres documents peuvent être utilisées comme moteur de la politique économique ainsi que comme outil pour améliorer les recettes fiscales. Les données transactionnelles mises à la disposition des autorités publiques permettent aux gouvernements d’intervenir dans des secteurs économiques spécifiques avec une précision chirurgicale.

Alors que les pays latino-américains ont consolidé leurs plateformes CTC au fil des ans, en Europe, une multitude de cadres différents gagnent du terrain. L’Italie a introduit son propre système de compensation des factures et devrait bientôt être suivie par la Pologne. La France, l’Allemagne et la Slovaquie ouvrent également la voie à l’introduction de leurs propres itérations locales de contrôles transactionnels.

Ces réformes introduiront des outils technologiques permettant de réduire les déficits de TVA, mais surtout, elles fourniront aux autorités fiscales des données économiques précieuses – un avantage qui deviendra essentiel lorsque les pays se remettront des effets économiques de la pandémie.

Les autorités fiscales se concentrent de plus en plus sur le secteur de l’assurance afin de s’assurer que la taxe sur les primes d’assurance (IPT) et les taxes parafiscales sont collectées correctement, précisément et en temps voulu.

Opérer dans plusieurs pays signifie inévitablement qu’il faut aussi se conformer à de nombreuses réglementations locales, conformément à la déclaration statutaire et parafiscale de la TIP. Les régimes de conformité peuvent être simples ou complexes, mais la difficulté est qu’ils sont variés.

Les territoires modifient fréquemment leurs règles de dépôt et, sans représentant sur le territoire, il peut être difficile de se tenir au courant de ces changements. L’administration des dépôts peut également être difficile à gérer, car de nombreux comtés exigent que les dépôts soient effectués dans leur langue locale et qu’ils aient une date de dépôt fixe. Sans les connaissances et l’expertise locales essentielles, les assureurs risquent de ne pas se conformer. Les conséquences peuvent être graves, il est donc important de comprendre les exigences spécifiques de chaque territoire.

Quelles sont les conséquences de la non-conformité au TPI ?

Les conséquences de la non-conformité à l’IPT ne se limitent pas aux sanctions légales ou juridiques, les coûts indirects pour une entreprise sont souvent plus importants. Il s’agit notamment des désagréments et du coût de la correction d’une erreur, des coûts supplémentaires liés aux associés ou aux représentants, et la non-conformité peut également avoir un impact sur la réputation de l’entreprise.

Les conséquences les plus courantes des déclarations tardives ou incorrectes sont les pénalités et les intérêts, mais si les déclarations mensuelles sont inexactes, cela peut entraîner des contrôles de la part des autorités fiscales.

La Grande-Bretagne, l’Allemagne, l’Espagne et l’Italie sont les territoires qui appliquent des sanctions particulièrement sévères en cas de dépôt et de correction tardifs.

Pénalités IPT en Grande-Bretagne

Référence : Para 15, Sch 7, FA 1994 et para 4, Sch 24, FA 2007

Les pénalités peuvent aller de 250 GBP à 5 % de la taxe impayée, avec une pénalité de 20 GBP par jour après la date d’échéance.

Les déclarations ou paiements inexacts peuvent être sanctionnés de 0 à 100 % selon que la divulgation est spontanée ou non et que l’erreur était négligente, délibérée ou délibérée et dissimulée. Les agents de l’HMRC peuvent exercer un pouvoir discrétionnaire dans les limites du régime de sanctions.

Allemagne Pénalités IPT

La pénalité pour dépôt tardif peut atteindre 10 % de l’impôt impayé (article 152 du code fiscal allemand). La pénalité pour paiement tardif est de 1 % du montant de l’impôt impayé (article 240 du code fiscal allemand).

Les déclarations tardives ou corrigées impliquent généralement des demandes supplémentaires de la part de l’administration fiscale allemande pour clarifier la soumission.

Les corrections de la déclaration ne devraient pas faire l’objet d’une pénalité pour dépôt tardif, mais si la raison du dépôt n’est pas jugée "excusable", elle peut entraîner une pénalité.

Espagne Pénalités IPT

Les retards de déclaration ou de paiement (article 27.1 de la LGT) peuvent représenter jusqu’à 20 % de l’impôt impayé.

Le montant de la pénalité sera réduit de 25 % si le paiement est effectué dans le délai prescrit par les autorités fiscales et d’une manière légalement établie.

En cas de non-paiement de la pénalité, le montant de la pénalité peut augmenter jusqu’à 20%, les autorités fiscales ayant le pouvoir d’exécuter physiquement la dette

Pénalités pour déclaration tardive de l’IPT en Italie

Des pénalités et des intérêts liés au temps s’appliquent. Le pourcentage de pénalité est échelonné en fonction du nombre de jours après la date limite de règlement de l’impôt et peut aller jusqu’à 5 %. Des intérêts supplémentaires sont facturés quotidiennement au taux annuel en vigueur.

La tenue des livres TPI est une obligation légale et doit être présentée facilement sur demande. Le non-respect de cette obligation peut entraîner l’application de pénalités pour les livres TPI non conformes ou manquants.

Bien que des pénalités puissent ne pas être imposées dans la plupart des territoires dotés d’un régime de TPI en Europe, des intérêts seront presque certainement appliqués à tout paiement tardif ou à toute déclaration non soumise.

Outre la déclaration mensuelle prévue par la loi, certains territoires exigent une déclaration annuelle pour la TPI et les taxes parafiscales et le défaut de présentation de ces rapports entraîne également des pénalités. Les autorités fiscales peuvent également demander des informations détaillées au niveau de l’assuré, certaines d’entre elles exigeant la déclaration des détails relatifs aux assurés.

Un nombre croissant d’autorités fiscales ont introduit les soumissions en ligne afin de combler le fossé fiscal et d’assurer une plus grande transparence et précision dans la perception des impôts.

Les assureurs doivent être conscients de leurs responsabilités en matière de conformité en s’adaptant à ce degré accru de complexité, de contrôle et de changement. Il devient essentiel pour les assureurs de disposer d’une équipe dédiée à la gestion du risque de conformité.

La Croatie est l’un des premiers pays au monde à avoir introduit un système de déclaration en temps réel des transactions en espèces à l’administration fiscale. Connu sous le nom de système de fiscalisation en ligne, de nouvelles exigences ont été introduites pour améliorer les contrôles fiscaux des transactions en espèces.

Le système de fiscalisation en ligne de la Croatie

Le système vise à lutter contre la fraude des détaillants en offrant à l’administration fiscale une visibilité des transactions en espèces en temps réel et en encourageant les citoyens à jouer un rôle dans les contrôles fiscaux en validant le reçu fiscal via l’application web de l’administration fiscale.

Auparavant, le système de fiscalisation en ligne exigeait des émetteurs qu’ils envoient les données de la facture à l’autorité fiscale pour approbation et qu’ils incluent un code d’identification unique de la facture (JIR) fourni par l’autorité fiscale dans le reçu final délivré au client. L’enregistrement de la vente pouvait être vérifié en saisissant le code JIR via l’application web de l’autorité fiscale.

Quoi de neuf pour le système de taxation en ligne de la Croatie ?

Le gouvernement a introduit une nouvelle exigence concernant les reçus fiscaux afin de faciliter la participation des citoyens et d’accroître le niveau de contrôle des dossiers et des preuves fiscales.

À partir du 1er janvier 2021 , un code QR doit être inclus dans les reçus fiscalisés pour les transactions en espèces. Les consommateurs peuvent désormais valider leurs reçus en saisissant le JIR via l’application web ou en scannant le code QR.

Dans le cadre de la réforme fiscale, une nouvelle procédure de fiscalisation des ventes via des dispositifs en libre-service est entrée en vigueur le 1er janvier 2021.

Pour mettre en œuvre la procédure de fiscalisation via des dispositifs en libre-service, le contribuable doit permettre l’utilisation d’un logiciel de signature électronique des messages de vente et fournir une connexion Internet pour l’échange électronique de données avec l’administration fiscale.

Lors de la mise en œuvre de la fiscalisation des dispositifs en libre-service, seule la vente est fiscalisée et envoyée à l’administration fiscale, aucune facture n’est délivrée au client.

La législation secondaire spécifiant le processus et les mesures pour la sécurité et l’échange des données n’a toujours pas été publiée malgré l’entrée en vigueur de l’exigence, mais elle est attendue à court terme.

Le projet de modernisation de la TVA de l’administration fiscale norvégienne, le projet MEMO, a annoncé une nouvelle déclaration de TVA numérique. Elle entrera en vigueur au début de 2022, après un programme pilote mené en août de cette année. Cette nouvelle déclaration de TVA vise à apporter une simplification dans la déclaration, une meilleure administration et une meilleure conformité dans le système de TVA.

Actuellement, les déclarations de TVA sont saisies manuellement via le portail Altinn, par la personne ou l’entité qui soumet le formulaire, et sont basées sur des chiffres agrégés remplis dans 19 cases. La nouvelle déclaration fournit une structure d’information commune basée sur la liste de codes de FEC, ce qui permet un reporting plus détaillé sur 30 cases ainsi que des corrections, des créances douteuses et des ajustements.

La Norvège estime que le transfert d’informations supplémentaires et complètes dans la nouvelle déclaration fournira des données plus complètes et offrira une meilleure analyse du traitement de la TVA de la personne ou de l’entité qui soumet la déclaration. En outre, on pense que ce nouveau format sera plus intuitif et augmentera le degré d’accès à l’information.

Comment fonctionnera la nouvelle déclaration de TVA de la Norvège ?

Chaque déclaration de TVA sera soumise via les données du système comptable/ERP du contribuable et envoyée au portail gouvernemental via une API. De là, l’administration fiscale renverra un identifiant/récépissé de la déclaration soumise au système comptable/ERP du contribuable. Grâce à une nouvelle interface visuelle pour l’utilisateur final, le contribuable pourra également visualiser la déclaration et la signer.

L’idée est que le système minimisera les erreurs dues à une saisie incorrecte des données et réduira le temps consacré à la saisie manuelle des données. L’administration fiscale a déjà testé le nouveau système avec des ensembles de numéros de lots de petite taille. À partir de mars 2021, les tests du service de validation du système comptable, de la vérification de la déclaration de TVA et du message de confirmation fournissant le contenu seront effectués dans des ensembles de numéros plus importants. L’objectif est de procéder à une évaluation complète du service en mai 2021 avant de lancer le projet pilote en août.

Outre les changements susmentionnés, le ministère norvégien des finances pourrait également introduire une nouvelle liste électronique des achats et des ventes parallèlement à la nouvelle déclaration de TVA. Cette nouvelle liste ferait état de tous les achats et ventes facturés au niveau transactionnel. Un tel changement, cependant, nécessiterait une modification de la loi sur la TVA à laquelle le ministère réfléchit déjà.

À moins d’un an de l’entrée en vigueur de la nouvelle déclaration, les entreprises peuvent encore avoir besoin de clarifications et de temps pour se préparer au nouveau format de déclaration. Plus précisément, elles peuvent avoir besoin de revoir leurs codes TVA internes, la correspondance de ces codes avec les codes FEC, ainsi que leurs procédures comptables.

De plus amples informations, ainsi qu’un calendrier actualisé, sont disponibles sur le site web de l’autorité fiscale norvégienne, , ici.

Le nouveau taux de la taxe sur les primes d’assurance (IPT) a été publié dans le journal officiel espagnol (BOE) le 31 décembre 2020. Il passe de 6 % à 8 %. Ce taux majoré s’applique à la première période fiscale de 2021 (pour les soumissions à effectuer le mois de février suivant). Dans ce blog, nous examinerons les défis auxquels sont confrontés les assureurs du fait de l’augmentation du taux et des mesures de transmission.

L’IPT a été mis en œuvre pour la première fois en Espagne le 1er janvier 1997 avec un taux de 4%, et depuis 1998, le taux de l’IPT a été porté à 6%. Le gouvernement espagnol a justifié cette dernière augmentation à 8 % par deux arguments : le taux n’a pas changé depuis 1998 et l’IPT reste à un niveau inférieur par rapport à d’autres pays européens comme l’Allemagne, le Royaume-Uni ou l’Italie.

L’augmentation n’a aucune incidence sur d’autres éléments ou points liés à la TPI, tels que les exemptions de TPI, les surcharges comme le CCS ou les soumissions dans les délais. Le principal défi pour les assureurs est de savoir comment appliquer la TPI de manière conforme.

Comment cela affectera-t-il les assureurs ?

En principe, le nouveau taux d’IPT de 8% devrait s’appliquer dans les cas suivants :

Nouveaux contrats ou renouvellements prenant effet à partir du 1er janvier 2021.

Primes reçues à partir du 1er janvier 2021

Versements des polices émises avant le 1er janvier 2021 et reçues à partir du 1er janvier 2021

Si certaines polices relevant des conditions ci-dessus ont été facturées à 6 % par l’assureur au lieu de 8 %, les assureurs peuvent émettre les reçus supplémentaires correspondants pour la différence à l’assuré.

Nous comprenons que les autorités espagnoles ont fait preuve d’une certaine indulgence en accordant aux assureurs une "période de transition" qui devrait durer quelques mois et au cours de laquelle il est encore possible de déclarer certaines polices au taux de TPI de 6%, comme dans les cas ci-dessous :

Les polices prenant effet avant le 1er janvier 2021 et dont la prime annuelle est perçue au cours des premiers mois de 2021.

Remboursements pour les polices dont la date d’entrée en vigueur est antérieure au 1er janvier 2021

Remplir les différents territoires espagnols

L’IPT doit être déclaré dans chacune des cinq autorités fiscales espagnoles en fonction de la localisation du risque assuré. L’expérience des déclarations d’IPT de janvier 2021 montre que le changement de taux d’IPT n’est pas appliqué de la même manière dans toutes les juridictions dans les déclarations fiscales et chaque autorité fiscale appliquera différemment les changements apportés par cette augmentation d’IPT.

C’est un véritable défi pour le secteur de l’assurance de soumettre et de déclarer les mois à venir de manière conforme avec deux taux d’imposition différents, cinq autorités fiscales différentes et de multiples scénarios en fonction des polices et des types de risques souscrits par chaque assureur. En outre, ce changement de taux d’IPT apporte une autre couche de complexité avec la difficulté d’inclure les transactions négatives dans la déclaration d’IPT et l’obligation dans certains cas de demander des remboursements formels aux différentes autorités fiscales.

Le calcul, la déclaration et le règlement de la TIP peuvent être complexes pour les assureurs, les taux et les règles étant fragmentés entre les différentes juridictions. Rester conforme en Espagne est encore plus difficile en raison des différentes autorités fiscales impliquées dans le processus.

SOVOS a de nombreuses années d’expérience dans l’aide aux assureurs pour qu’ils respectent leurs obligations en matière de conformité à la réglementation IPT en Espagne.

Outre le projet de règles, les spécifications techniques associées (dictionnaire de données de la facture électronique, norme de mise en œuvre XML de la facture électronique et normes de mise en œuvre de la sécurité de la facture électronique) sont disponibles sur la page Web du GAZT.

Le projet de règles vise à définir les exigences et les contrôles techniques et procéduraux pour le prochain mandat de facturation électronique (effectif à partir du 4 décembre 2021) et est actuellement ouvert à la consultation publique. La date limite pour fournir des commentaires sur le projet de règles est le 17 avril 2021.

Qu’est-ce qui est envisagé dans le projet de règles ?

La première phase commence le 4 décembre 2021 et exige que tous les contribuables résidents génèrent, traitent et stockent des factures électroniques et des notes électroniques (notes de crédit et de débit). Le projet de règles stipule que les factures électroniques et les notes associées doivent être générées dans le format XML défini ou dans le format PDF/A-3 (avec XML intégré). pour la deuxième phase. Aucun format spécifique n’est requis pour la première phase ; cependant, toutes les informations nécessaires doivent être contenues dans ces factures et notes.

Une solution conforme doit présenter les caractéristiques suivantes :

Génération d’un identifiant unique universel (UUID) en plus du numéro séquentiel de la facture (requis pour la deuxième phase).

Compteur de factures inviolable et non réinitialisable, protégeant les factures électroniques et les notes électroniques générées contre toute altération ou suppression non détectée.

Permettre l’utilisation de cachets/signatures numériques pour garantir l’authenticité de l’origine et l’intégrité du contenu de la facture électronique et des notes associées (requis pour la deuxième phase).

Contient certaines fonctionnalités qui permettent aux contribuables de sauvegarder les factures et les notes électroniques et de les archiver au format XML sans connexion à Internet.

Génération d’un cachet cryptographique pour chaque facture électronique ou note électronique (requis pour la deuxième phase)

Génération d’un hash pour chaque facture électronique ou note électronique générée (nécessaire pour la deuxième phase).

Génération d’un code QR

La deuxième phase de imposera aux contribuables l’obligation supplémentaire de transmettre des factures et des notes électroniques au GAZT. Les contribuables doivent intégrer leurs systèmes à ceux du GAZT en utilisant une interface de programmation d’applications (API).

Le projet de règles stipule que la deuxième phase doit débuter le 1er juin 2022 et que les groupes ciblés doivent s’intégrer aux systèmes du GAZT conformément au calendrier.

Suite aux exigences de la deuxième phase, le système de facturation électronique saoudien sera classé comme un système de facturation électronique CTC à partir du 1er juin 2022. Un régime d’autorisation selon lequel une facture électronique n’aura d’effet juridique que si elle est approuvée par le GAZT est prévu pour les factures électroniques relatives aux transactions B2B et B2G. Toutefois, une obligation de déclaration à la CTC peut être prescrite pour les factures B2C.

Quelles sont les prochaines étapes de la réglementation de l’Arabie saoudite en matière de facturation électronique ?

Les règles devraient être publiées dans les deux prochains mois, après avoir recueilli les commentaires de la consultation publique. Cela donnera aux contribuables saoudiens environ six mois pour se préparer au mandat à venir.

En 2021, les assureurs devront faire face à plusieurs changements réglementaires importants pour se conformer à la taxe sur les primes d’assurance (TPI) en Europe. Il s’agit notamment d’un nouveau système de déclaration, d’une augmentation de la TIP et de nouvelles exemptions. Pour aider les assureurs à comprendre ces changements, nous examinerons dans ce blog chacun de ces changements.

Espagne – augmentation du TPI

Le changement le plus important de cette année est probablement l’augmentation du taux d’IPT de l’Espagne, qui passe de 6 à 8 % ( ). Les principales raisons de cette augmentation sont que le taux n’avait pas augmenté depuis 1998 et qu’il reste inférieur à celui d’autres pays, comme la France, l’Italie, l’Allemagne ou le Royaume-Uni. Si la hausse était attendue, elle n’a été officialisée qu’à la toute fin du mois de décembre 2020. Les assureurs ont bénéficié d’une certaine clémence avec deux mois pour déposer les primes non soumises à la hausse et taxées à 6% qui doivent encore être déclarées.

Portugal – Nouveau rapport sur le droit de timbre

Après plusieurs retards, principalement dus à la pandémie de COVID-19 l’année dernière, le nouveau portail de déclaration des droits de timbre au Portugal a finalement été mis en œuvre et les assureurs pourraient effectuer leur première déclaration à l’aide de ce nouveau système en février 2021. Le portail permet de saisir manuellement les informations fiscales, mais étant donné que les autorités fiscales exigent désormais des rapports détaillés et des informations sur chaque transaction, le téléchargement du fichier de données fiscales est une meilleure option. Mais les défis en matière de déclaration restent élevés pour le secteur de l’assurance. Les informations requises pour déclarer le droit de timbre ne sont pas toujours fournies, comme nous l’avons vu avec la première déclaration. Il est important de s’assurer que tous les champs sont remplis avec les bonnes informations pour garantir une déclaration fiscale conforme. Les assureurs doivent également savoir que les déclarations fiscales détaillées sont susceptibles de devenir plus populaires auprès des autorités fiscales à l’avenir.

Allemagne – Modernisation de l’IPT

L’Allemagne a adopté en décembre une loi sur la modernisation de la TPI ( ). Son contenu comprend divers sujets d’intérêt. Ceux-ci vont de la déclaration obligatoire en ligne prévue pour 2022 aux clarifications sur l’application de la TPI à l’assurance maritime et sur l’exemption de TPI pour l’assurance accident. Le changement le plus important et le plus difficile est sans doute la mise à jour des règles sur la localisation des risques. Ce sera sans aucun doute un sujet de discussion tout au long de l’année 2021.

France – Exemption de l’assurance automobile liée aux véhicules électriques

La France a l’habitude d’inclure des changements dans la façon dont elle taxe les assurances. En raison de COVID-19, les législateurs français ont augmenté la taxation des compagnies d’assurance avec la “taxe COVID” au taux de 2,6 % pour 2020, une taxe qui sera toujours applicable pour 2021 mais avec un taux plus faible. Dans le même temps, la France a introduit une exemption temporaire sur l’assurance automobile liée aux véhicules électriques. Elle s’applique à l’assurance automobile des véhicules électriques immatriculés entre le 1er janvier 2021 et le 31 décembre 2023.

Luxembourg – Alignement des déclarations de TPI sur les déclarations de TVA

Mauvaise nouvelle pour les compagnies d’assurance, le Luxembourg a avancé la date limite de dépôt des déclarations de TPI à 15 jours après la fin du trimestre. La déclaration en ligne est également désormais obligatoire. Cette mesure vise à rationaliser les processus internes des autorités fiscales entre la TVA et la TPI. Elle augmentera la pression sur les compagnies d’assurance car elles auront moins de temps pour se conformer à leurs obligations fiscales. Sur une note plus légère, les autorités fiscales locales ont profité de la nouvelle année pour introduire une exonération de la TIP sur les objets spatiaux (engins spatiaux, satellites, etc.).

Danemark – La taxe sur les inondations est réduite à 40 DKK en juillet 2021

Le Danemark marque une fois de plus sa différence avec les autres pays de l’UE. Il a annoncé une réduction du taux d’imposition sur les assurances. Cette fois, elle s’applique à la taxe sur les inondations. Le taux est actuellement de 60 DKK par contrat (et par an), et sera réduit à 40 DKK par contrat à partir du 1er juillet 2021 ( ). C’est la troisième fois au cours des dix dernières années que le Danemark réduit une taxe sur les assurances. Avant la réduction du taux de prélèvement sur les inondations, le droit de timbre a été remplacé par un taux réduit d’IPT de 1,1 % et la taxe sur l’assurance des bateaux de plaisance a été réduite de 1,34 % à 1 %.