El transporte de mercancías de un lugar a otro es una parte esencial de un negocio. Los fabricantes, mayoristas, transportistas, minoristas y consumidores deben orquestar cuidadosamente el envío y manejo de materias primas, piezas, equipos, bienes terminados y otros productos para mantener el flujo del negocio. Esta armonía en la cadena de suministro es lo que hace posible la producción y el comercio en la sociedad.

En Canadá, Estados Unidos y la mayoría de los países europeos, las administraciones tributarias no intervienen mucho en estos procesos comerciales. Hasta hace poco, se podía decir lo mismo de la mayoría de los países de América Latina. Pero con el aumento y la expansión de los mandatos de facturación electrónica en la región, esto está cambiando rápidamente.

La mayoría de los gobiernos con mandatos de facturación electrónica maduros están reconociendo que estos mecanismos y plataformas gubernamentales pueden ser utilizadas como vehículos para comprender dónde, qué, cómo y cuándo se mueven los bienes. La factura electrónica tradicional ya no es suficiente, y las autoridades fiscales están exigiendo a las empresas que informen sobre los movimientos de mercancías en tiempo real.

Las implicaciones también son serias. Es muy probable que las autoridades confisquen los bienes que se trasladen por la vía pública sin esos documentos, y los propietarios y transportistas estarán sujetos a multas y otras sanciones.

Probablemente Brasil sea el país con el sistema más sofisticado en aplicación. El MDF-e (o Manifesto Eletrônico de Documentos Fiscais) es un documento obligatorio requerido por la administración tributaria para auditar el movimiento de bienes en Brasil.

Este documento, totalmente digital, combina la información de una factura electrónica (NF-e) y los documentos electrónicos que las empresas de transporte emiten a sus clientes (CT-e). Este sistema se hizo obligatorio en 2014 y desde entonces se ha ampliado y modernizado a través de la implementación de una vasta red de sensores electrónicos y transpondedores colocados en las carreteras públicas de Brasil, con el objetivo de garantizar que todos los camiones que muevan mercancías ya tengan los correspondientes MDF-e, NF-e y CT-e. En la mayoría de los casos, las autoridades no necesitan detener los camiones para verificar la existencia de los documentos.

México emitió recientemente una nueva resolución que exige a los contribuyentes que entreguen bienes, o que simplemente los redistribuyan, contar con la correspondiente autorización de la administración tributaria (SAT). Los productos entregados por carretera, ferrocarril, aire o vías fluviales deben contar con lo que se conoce como CFDI con el complemento Carta Porte.

CFDI es el acrónimo de factura electrónica en México. El complemento Carta Porte es un nuevo anexo a la factura electrónica de traslado emitida por los propietarios que entregan los productos, o a la CFDI de ingresos, emitida por las empresas transportadoras. Carta Porte proporcionará todos los detalles sobre la mercancía que se transporta, el camión u otro medio utilizado, el tiempo de entrega, ruta, destino, comprador y transportista, entre otros datos. Este nuevo mandato entrará en vigor el 30 de septiembre de 2021. Al igual que en Brasil, el incumplimiento de este mandato resultará en fuertes sanciones.

Chile también tiene un mandato que requiere que la entrega de bienes sea preautorizada por la administración tributaria. Estos documentos tributarios autorizados se conocen localmente como guías de despacho y desde enero de 2020 solo se pueden emitir en formato electrónico.

Hay algunas excepciones en las que algunos contribuyentes pueden emitir temporalmente la guía de despacho en papel. Asimismo, en casos de contingencia, se podrá autorizar a los contribuyentes a emitir versiones impresas de la guía; sin embargo, esto no eximirá al emisor de regularizar el proceso una vez que dicha contingencia termine.

El contenido de la guía de despacho variará dependiendo de quién la emita y el propósito de la entrega (ventas, consignación, devoluciones, exportaciones, traslados internos, etc.), pero en general, la entrega de mercadería en Chile sin la guía de despacho autorizada estará sujeta a sanciones por parte de la administración tributaria (SII).

Argentina tiene un IVA a nivel federal y un impuesto sobre los ingresos brutos a nivel provincial. Para controlar la evasión fiscal, ambos niveles gubernamentales ejercen cierto nivel de control en el proceso de despacho de mercancías dentro de sus jurisdicciones.

El sistema de la autoridad tributaria para controlar el flujo de bienes en las vías públicas no es aún tan envolvente como en Brasil, Chile y México, pero se está acercando. Solo las provincias de Buenos Aires, Santa Fe y Mendoza, y la ciudad de Buenos Aires, requieren autorización de la autoridad fiscal para mover bienes que se originaron o tienen como destino sus jurisdicciones. Para eso, requieren el COT (o Código de Operaciones de Transporte), donde se incluyen todos los datos relacionados con los productos, medios de transporte y otros una vez que se otorga la autorización. Las provincias de Salta, Río Negro y Entre Ríos están trabajando en regulaciones similares.

A nivel federal, la AFIP (administración tributaria federal) solo requiere preautorización para la entrega de ciertos productos como carnes y cereales. Pero a este nivel también, el entorno regulatorio está cambiando.

La AFIP, en conjunto con los ministerios de Agricultura y Transporte, han emitido una resolución conjunta, la 5017/2021, que ordena el uso de un conocimiento de embarque digital (Carta Porte electrónica) siempre que se realice el traslado de productos agrícolas en vías públicas argentinas. Este cambio entrará en vigencia el 1 de noviembre de 2021. En 2022, este requisito federal podría expandirse a otros productos.

El requisito de autorización para mover mercancías en América Latina no se limita a las economías de mayor tamaño en la región. Los países más pequeños con sistemas de facturación electrónica han expandido o están en proceso de expandir sus mandatos, para exigir a los contribuyentes que informen a la autoridad tributaria antes de que los bienes se movilicen como resultado de una venta o de algún tipo de distribución interna.

Por ejemplo, Perú requiere de los contribuyentes las llamadas Guías de Remisión antes de que comiencen a entregar sus productos. Este documento electrónico debe ser informado y autorizado por la administración tributaria (SUNAT) utilizando el formato digital establecido para tal efecto e incluir toda la información sobre el producto entregado, emisor, destinatario, medio de transporte, fechas y más.

Uruguay cuenta con los e-Remitos, un documento electrónico autorizado por la administración tributaria (DGI), requerido para cualquier movimiento físico de mercancías en el país. Como en otras naciones, este documento proporciona toda la información acerca de los productos transportados, los medios utilizados, el emisor, el destinatario y algunos datos adicionales. Es entregado electrónicamente y autorizado por la administración tributaria utilizando los esquemas XML establecidos para tal fin.

Por último, en Ecuador la administración tributaria (SRI) exige las ‘Guías de Remisión’ (guía de entrega) para que cualquier bien sea transportado legalmente dentro del país. Como la infraestructura para sustentar la factura electrónica no está completamente desarrollada en el país, en algunos casos la administración tributaria permite que el contribuyente cumpla con esta parte del mandato solo contando con la factura electrónica emitida por el minorista que entrega la mercadería a sus clientes.

Si bien Colombia y Costa Rica no requieren un documento electrónico separado para autorizar el transporte de mercancías, se espera que en el futuro este requisito entre en vigencia, reflejando lo ocurrido en muchos otros países de la región.

El elemento común de todos estos mandatos en América Latina es que todos están estrechamente unidos al sistema de facturación electrónica impuesto en cada país. Básicamente son vistos como un módulo más del sistema de facturación electrónica, donde la información relativa a los bienes que se transportan por vía pública, fluvial, ferroviaria o aérea debe ser remitida a la administración tributaria a través de los esquemas XML establecidos para tal efecto.

Las administraciones tributarias de la región están mejorando activamente sus sistemas para garantizar que los movimientos de mercancías se controlen adecuadamente en tiempo real. En algunos casos las administraciones tributarias han brindado soluciones en línea, orientadas a contribuyentes con un número pequeño de entregas. Pero para todos los demás contribuyentes, se requiere una solución de implementación propia.

La obligación de cumplir con el mandato lo hace no solo la administración tributaria; también la policía y las autoridades de carreteras públicas, que habitualmente confiscan bienes por incumplimiento. Dado que estos mandatos han demostrado ser exitosos para controlar la evasión de impuestos y el contrabando, es seguro decir que los Remitos, las Guías de Despacho, Carta Porte o COT están aquí para quedarse y los contribuyentes que hacen negocios en América Latina no tienen más opción que cumplir con este nuevo requisito reglamentario.

Para obtener más información sobre lo que creemos que nos depara el futuro, descargue el whitepaper Tendencias del IVA: Hacia los controles transaccionales continuos. Síganos en LinkedIn e Instagram para mantenerse al día con las novedades y actualizaciones normativas.

4 de agosto, 2021

El 30 de julio de 2021 la administración tributaria de Colombia (DIAN) emitió la resolución 00063/2021, estableciendo que el 18 de agosto de este año estarán disponibles las funcionalidades necesarias para la generación, transmisión, validación, entrega y registro de la factura electrónica según se especifica en la versión 1.8 del anexo técnico de la factura electrónica establecido por las resoluciones 000012/2021, 00013/2021 y 00015/2021. La resolución especifica que la fecha antes mencionada no aplica a la versión 1.0 del documento técnico para la implementación del documento soporte requerido en compras a vendedores que no requieren emitir facturas electrónicas. El plazo para la implementación del documento de soporte se extendió hasta el 31 de enero de 2022. Además de estos cambios, se modificó el calendario para la implementación de la Nómina Electrónica. Esta resolución también extiende hasta el 29 de octubre de 2021 el plazo para que los contribuyentes implementen los documentos electrónicos de nómina si se encuentran clasificados en el grupo 1 del cronograma establecido por la DIAN.

28 de julio, 2021

La administración tributaria de Uruguay (DGI) liberó la versión 22.1 de la documentación técnica para la factura electrónica del país (CFE). Esta nueva actualización no solo introduce cinco nuevos campos a la CFE; también absorbe otros cambios pendientes de entrar en vigencia como parte del lanzamiento original de la versión 22 de la documentación técnica mencionada. También incorpora la versión 1.41 del esquema XSD que respalda los cambios que forman parte de la documentación técnica. Estos cambios entrarán en vigencia para pruebas el 1 de septiembre de 2021 y el 1 de octubre de 2021 para la producción.

Producto de diversos factores ambientales, las empresas en el Perú están expuestas a exigentes cambios normativos en materia fiscal que buscan incrementar el control sobre sus transacciones. para aumentar la recaudación de impuestos, clave para la reactivación. Los partners tecnológicos juegan un rol crucial.

Los efectos de la pandemia de Covid-19 sobre la economía mundial han sido rotundos. El estancamiento del comercio debido a la paralización de infinidad de industrias y las restricciones derivadas de la contingencia sanitaria han golpeado significativamente a Latinoamérica, situación que se ha visto complejizada por la incertidumbre derivada de los procesos electorales que se están llevando a cabo en varios de los países de la región y que provocan, naturalmente, cierto grado de inestabilidad interna.

En este escenario, los gobiernos, incluyendo al peruano, han buscado mecanismos para paliar los efectos negativos sobre la economía a través de diversas medidas fiscales que buscan, no solo recobrar los índices económicos, sino también, proteger a las empresas, generadoras del necesario capital.

Con este objetivo, la Superintendencia Nacional de Aduanas y de Administración Tributaria del Perú (SUNAT) ha impulsado diversas estrategias que buscan fortalecer la reactivación del país a través de una mayor recaudación de impuestos, en un esfuerzo por contrarrestar ciertos indicadores como el tipo de cambio y la calificación de riesgo país, que se han visto afectados por las condiciones imperantes.

Las iniciativas lideradas por la administración tributaria del Perú le han permitido recaudar, efectivamente, más impuestos en lo que va del 2021. Esta mayor recaudación se deriva, en gran medida, de la condición de país minero de Perú, dado que China está reactivando sus fábricas y, por ende, las compras. Al estar las empresas mineras muy activas, y ser parte del setenta por ciento, aproximadamente, de la producción y de las exportaciones nacionales, la SUNAT está recaudando más.

También se está reactivando fuertemente el comercio, principalmente online, gracias a la creación de innumerables nuevos emprendimientos en el país, lo que permite elevar la cifra percibida por concepto de IGV.

En concreto, los planes de la SUNAT se han orientado básicamente a mejorar el control de los procesos de facturación de los grandes contribuyentes y de todos sus ecosistemas para incrementar el recaudo, y para esto, ha emitido una serie de mandatos alineados con este objetivo.

Un ejemplo de esto es la Resolución 193-2020, emitida por la SUNAT como respuesta al Decreto de Urgencia 013-2020 emanado por el Poder Ejecutivo que, con el objetivo de inyectar liquidez en las medianas y pequeñas empresas, incentiva el factoring; herramienta que les permite a las mipymes adelantar el proceso de cobro de facturas.

Este decreto exige la habilitación de algunos campos de datos adicionales en el comprobante, como la forma de pago, y en caso de que el pago sea al crédito, las fechas de vencimiento y monto de las cuotas, que permitirán a la SUNAT obtener información relevante para el proceso de factoring sobre una factura negociable. Además, modifica el plazo para enviar la factura y poner a disposición del receptor, reduciéndose de 7 días a 2, contados a partir del día de emisión. Un decreto posterior, el Decreto de Urgencia 050-2021, modifica temporalmente este plazo a 4 días, hasta el 31 de diciembre de 2021. El 1 de enero de 2022 se retornaría a la ventana de 2 días. A partir de la puesta a disposición del comprobante al adquiriente, comienzan a correr ocho días para confirmar la factura, ampliables a 2 más en ciertas circunstancias, para que éste las declare en conformidad o disconformidad comercial.

Si bien los cambios mencionados aún no entran en vigencia y la Resolución de Superintendencia 000042/SUNAT suspende, sin fecha concreta, el punto referente al nuevo plazo para el envío de facturas electrónicas y notas de crédito y débito asociadas a las mismas ante la SUNAT u OSE, el mandato original ejemplifica la búsqueda de mayor control que persigue la administración tributaria.

Otro ejemplo de esto último es el listado de 59 observaciones que, a partir del 1 de agosto -según informó recientemente la SUNAT- de presentarse dichas inconsistencias en la factura, serán consideradas como error y, por lo tanto, el comprobante será rechazado, no teniendo valor tributario alguno. Entre estas observaciones se pueden mencionar: errores de cálculo, sumatoria de parciales no coincide con el monto total, errores en los datos del receptor e información faltante, entre otras. Dichos errores no solo dificultan el control de la SUNAT, sino también pueden perjudicar al emisor y al receptor, al anotar en sus registros contables información inconsistente que pudiera a futuro ser motivo de un reparo tributario.

Todos estos cambios normativos imponen retos a los contribuyentes. El mayor ha sido el de los plazos -relativamente cortos- lo que ha puesto presión sobre las empresas, que no solo deben adecuar su sistema de facturación electrónica, sino también, sus sistemas back office o de punto de venta. Esto quiere decir que, tanto al punto de venta como a los sistemas de facturación comercial y de facturación contable, hay que agregarles estos nuevos campos y luego hay que hacer pruebas para corroborar que todo funcione adecuadamente. Todo este ciclo demanda un tiempo, dentro de plazos bastante retadores.

El otro gran desafío es la cobertura, debido a la diversidad de ERPs y/o desarrollos propios con que cuentan las empresas, tecnologías de base que deben ser contempladas a la hora de integrar cualquier solución.

Los proveedores de tecnología, que ayudan a las empresas a adecuarse a los nuevos mandatos fiscales, también se ven exigidos para cumplir en tiempo y forma. En esa línea, aquellos que fueron previsores y siguieron avanzando en los cambios que se venían, haciendo pruebas aún sin tener certeza de la entrada en vigor de los distintos mandatos, quedaron en mejor pie para responder dentro de los plazos esperados.

Por esta razón es muy importante contar con partners tecnológicos que tengan no solo la capacidad de reacción desde el punto de vista del desarrollo, sino también, la capacidad logística para lograr que los despliegues se hagan en tiempo y forma, y para multiplicidad de compañías en forma casi simultánea. Esto, porque un software puede implementarse muy rápido, pero desplegarlo en bases diversas es un gran desafío.

Las empresas en búsqueda de proveedores para estos fines debieran optar por compañías con una infraestructura sólida y una planta propia experimentada, robusta y efectiva que acompañe a sus clientes y esté lista para reaccionar rápido, adaptándose a los plazos y normas cambiantes con agilidad.

En el caso específico de factura electrónica, un partner debe tener experiencia y un récord exitoso de ayudar a sus clientes adaptándolos a los nuevos mandatos. Es probable que en el corto y mediano plazo surjan más mandatos que los habituales anualmente, y se requerirá de un socio que tenga el músculo logístico, tecnológico y comercial capaz de responder a empresas grandes, medianas y pequeñas operando en el Perú, que además disponga de las suficientes espaldas financieras como para garantizar la continuidad operacional.

23 de julio, 2021

La administración tributaria de Colombia (DIAN) dio a conocer el nuevo proyecto de resolución que pospone la fecha para que los contribuyentes implementen el Documento de Soporte de Compras, que los facturadores electrónicos deben emitir cuando realizan compras a proveedores que no están obligados a emitir facturas electrónicas. La nueva fecha de entrada en vigor es el 31 de enero de 2022. El nuevo proyecto de resolución está abierto a comentarios que la DIAN analizará antes de emitir la versión final del reglamento.

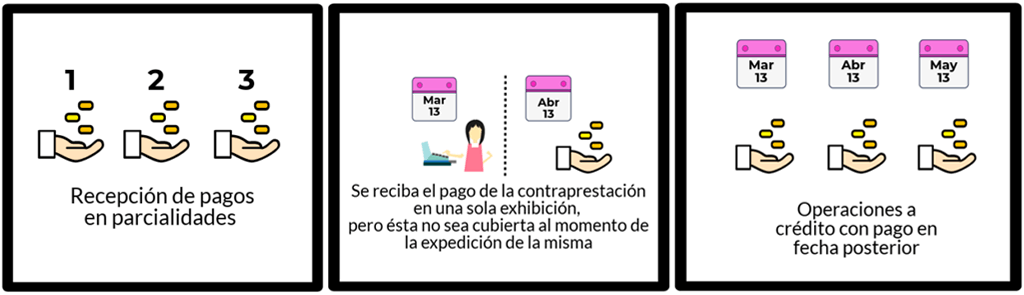

A partir del 1 de diciembre, además del CFDI de Ingresos, será necesario generar el CFDI con complemento de Pagos. Algunas de las razones por las cuales ciertas transacciones comerciales lo requerirán son:

El recibo electrónico de pagos, Complemento para Pagos, Complemento para Recepción de Pagos, es una factura en la cual se incorpora información adicional específica sobre pagos recibidos.

El receptor tiene derecho a exigir el Recibo de Pagos, ya que quien recibe el pago está obligado a emitir la factura a favor de quien lo efectúa, y debe hacerlo a más tardar el décimo día natural del mes siguiente al que se realizan los pagos.

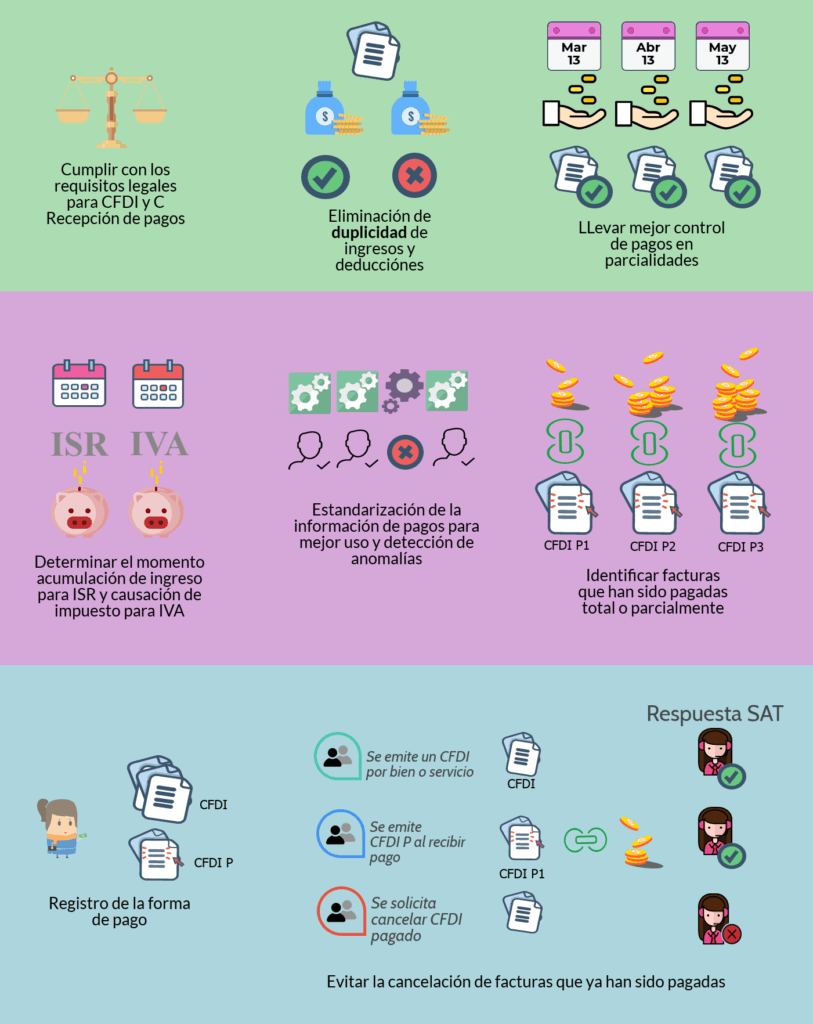

Algunos contribuyentes han denunciado que sus proveedores de bienes o servicios cancelan facturas que ya han sido pagadas, sin expresar claramente para ello aviso o causa para dicha cancelación, con las consecuencias para quien legítimamente tiene derecho a una deducción y acreditamiento de impuestos.

El SAT ha identificado casos en los que se emite una factura por una operación a crédito o con pago diferido y el receptor de la factura no realiza el pago pactado, pero sí pretende utilizar la factura recibida para deducir y acreditar, afectando con ello a los proveedores de bienes o servicios que cumplen con su obligación de facturar.

Adicionalmente, al emitir un comprobante (Recibo Electrónico de Pagos) por el pago recibido en parcialidades o diferido incorporando un complemento que documente la información del mismo, es posible contar con los siguientes beneficios:

Tratándose de cualquier incumplimiento en la emisión de la factura electrónica, se puede denunciar en el siguente link:

Tratándose de cualquier incumplimiento en la emisión de la factura electrónica, se puede denunciar en el siguiente link:

Además de apoyarlo con la automatización de trámites y procesos con proveedores, ofrecemos el módulo adicional de Complemento de Recepción de Pagos para nuestra ventanilla única, con el cual es posible:

Si aún no tiene nuestra plataforma de recepción, pero requiere de una solución que le permita gestionar sus Recibos de Pagos, no dude en contactarnos.

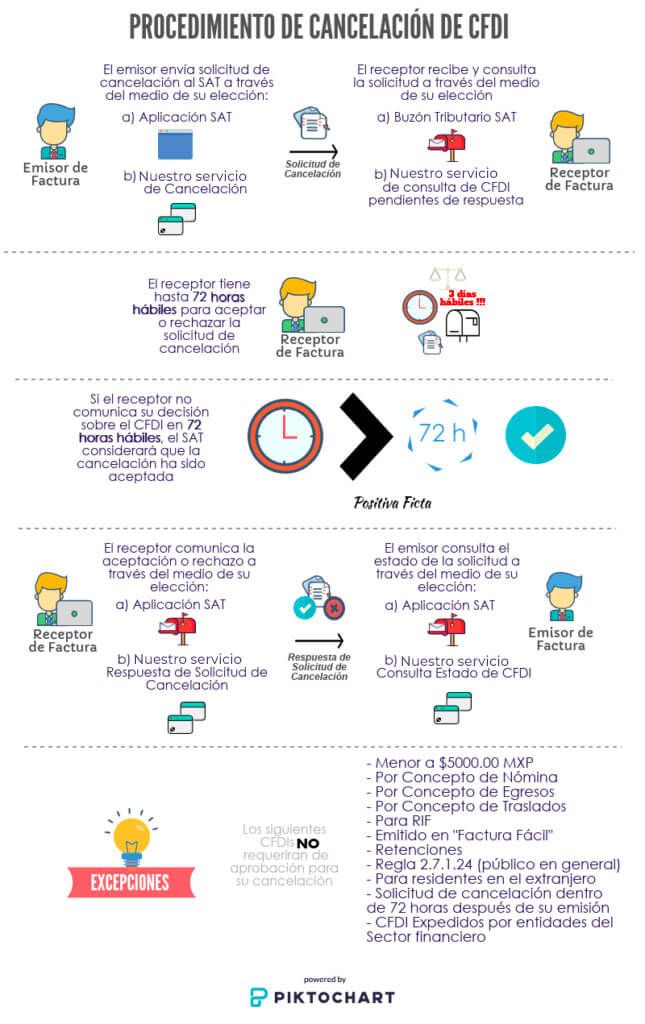

Dentro de la RMF, el Servicio de Administración Tributaria, SAT, ha especificado un nuevo proceso para solicitar y ejecutar la cancelación de CFDIs. El objetivo de este nuevo proceso es eliminar aquellos escenarios en donde el emisor del CFDI cancelaba un comprobante sin notificarle al receptor.

En este nuevo procedimiento, el emisor del CFDI deberá enviar al receptor la solicitud de cancelación mediante el Buzón Tributario. El receptor tendrá hasta 72 horas hábiles para aceptar o rechazar la solicitud de cancelación -igualmente en el buzón. Sin embargo, si pasan dichas 72 horas sin una respuesta, el SAT considerará que el receptor acepta la cancelación (positiva ficta).

La autoridad tributaria ha especificado que los siguientes CFDIs no requieren de la autorización del receptor para proceder con la cancelación:

Sovos anunció hoy la adquisición de la empresa Stupendo, con sede en Ecuador, especializada en brindar servicios y procesos automatizados de facturación electrónica, que son regulados por el Servicio de Rentas Internas (SRI) de dicho país.

Si bien esta noticia debería ser de especial interés para las empresas con sede o que hacen negocios en Ecuador, también vuelve a destacar algo importante para todos nuestros clientes sobre la forma en que Sovos se está expandiendo, a la par de las crecientes y aceleradas demandas de la transformación digital de los impuestos.

Con cada empresa que adquirimos, Sovos está dando prioridad a la experiencia propia de cada país. Esta es una estrategia global basada en nuestro convencimiento de que los impuestos son, en última instancia, locales. Y nuestros clientes necesitan el apoyo de equipos locales, que desarrollen soluciones que respondan a las regulaciones locales, para ayudar a las empresas a prosperar dondequiera que operen.

El anuncio de hoy se suma a las recientes adquisiciones de Sovos en Chile, México y Brasil, países con algunas de las regulaciones de cumplimiento tributario digital más complejas y maduras del mundo

Stupendo automatiza los procesos de facturación, vinculación y cobranza del lado del cliente, y los procesos de recepción, contratación y pago de facturas del lado del proveedor. A través de sus plataformas viajan al mes más de 20 millones de documentos y transacciones de grandes empresas ubicadas en Colombia, Ecuador y Perú, convirtiéndose así en el principal actor de la región andina.

Stupendo se enfoca en innovar en torno a las necesidades del cliente, fomentando el desarrollo de equipos para brindar un servicio al cliente de excelencia y creando productos simples de integrar en cualquier ERP. El equipo de la empresa incluye especialistas experimentados que garantizan el cumplimiento ante las autoridades fiscales locales, así como la interacción con las plataformas bancarias líderes en los mercados donde opera.

Ecuador ha estado implementando gradualmente los requisitos de facturación electrónica durante años, comenzando con grandes empresas en 2014 y empresas medianas en 2018. Para el 2024, todas las empresas del país deberán emitir facturas electrónicas. Ayudarles a hacerlo se ajusta a nuestra misión de resolver los impuestos definitivamente y por el bien común, Solve Tax for GoodⓇ.

Si bien aún tenemos mucho trabajo por delante para alcanzar este audaz objetivo, estamos avanzando. En la actualidad, Sovos está integrado por más de 2 mil empleados, que trabajan en más de 12 países y atienden a más de 16 mil clientes que hacen negocios en más de 70 países. Ya sea que esos clientes operen en una, o en docenas de ubicaciones, estamos listos para brindarles las soluciones más completas para los impuestos modernos, incluida la determinación de impuestos, el cumplimiento de los controles transaccionales continuos (CTC), la declaración de impuestos y más.

Obtenga más información sobre Sovos aquí.

Sovos continúa dando prioridad a la experiencia local como un eje clave para el crecimiento global y a la misión de resolver los impuestos definitivamente y por el bien común -Solve Tax for GoodⓇ– dondequiera que las empresas operen.

BOSTON – 29 de junio de 2021 – El proveedor global de software tributario, Sovos, anunció hoy que ha adquirido la empresa Stupendo, con sede en Ecuador, especializada en brindar servicios y procesos automatizados de facturación electrónica, que son regulados por el Servicio de Rentas Internas (SRI) de dicho país. Con esta adquisición, Sovos suma cientos de clientes en grandes corporaciones locales, así como empresas multinacionales que operan en Ecuador, y continúa impulsando una estrategia de crecimiento global que prioriza la experiencia local. Tras las recientes adquisiciones en Chile, México y Brasil, Stupendo confirma la importancia que asigna Sovos a América Latina, una región con algunas de las regulaciones de cumplimiento tributario digital más complejas y maduras del mundo.

A través de la innovación orgánica y adquisiciones estratégicas, Sovos ha creado la solución más completa para los impuestos modernos, que incluye la determinación de impuestos, el cumplimiento de los controles transaccionales continuos (CTC), la declaración de impuestos y más. La adquisición de Stupendo amplía la oferta existente de Sovos en lo que se refiere al cumplimiento de facturación electrónica en Latinoamérica, donde la innovación en el cumplimiento tributario digital sirve como un punto de referencia global

“Los productos de Stupendo son complementarios a la oferta de Sovos, y la combinación proporcionará valor inmediato a los clientes en Ecuador, donde el gobierno está enfocado en la transformación digital”, afirmó Steve Sprague, director general de Global VAT (Impuesto al Valor Agregado Global de Sovos). “Ecuador ha estado implementando gradualmente la facturación electrónica desde 2013, comenzando con empresas grandes y medianas, y hará lo propio con las empresas más pequeñas en los próximos años. Sovos ofrece a los clientes que hacen negocios en Ecuador, y en más de 70 países, la tecnología y los servicios para ayudar a los equipos locales a ejecutar las prioridades regulatorias propias del país”.

Los términos del acuerdo no fueron revelados. Sovos es propiedad de Hg, el inversor de capital privado especializado con sede en Londres, centrado en empresas de software y servicios, y TA Associates. EY se desempeñó como asesor financiero de Sovos, y Skadden y Claro & Cia brindaron asesoría legal. LarrainVial actuó como asesor financiero de Stupendo y Carey Abogados entregó asesoría legal.

John Gledhill, vicepresidente de desarrollo corporativo de Sovos, dijo: “Stupendo es la séptima adquisición de Sovos en los últimos 12 meses y la tercera en Sudamérica durante ese tiempo. Con un aumento del 250% en la actividad de fusiones y adquisiciones durante los últimos 12 meses, Sovos continúa priorizando el crecimiento que ayude a las empresas y a las comunidades a prosperar en medio de la digitalización acelerada del cumplimiento normativo e impositivo”.

Sovos se creó para resolver las complejidades de la transformación digital de los impuestos, con ofertas completas y conectadas para la determinación de impuestos, el cumplimiento de los controles transaccionales continuos, la declaración de impuestos y más. La compañía apoya a más de 16.000 clientes, incluida la mitad de las empresas Fortune 500, que operan en más de 70 países. Sus productos SaaS y la plataforma patentada Sovos S1 se integran con una amplia variedad de aplicaciones comerciales y procesos de cumplimiento gubernamental. Sovos tiene empleados en las Américas y Europa, y es propiedad de Hg and TA Associates. Para obtener más información, visite https://sovos.com/es/ y síganos en LinkedIn y Twitter.

Stupendo automatiza los procesos de facturación, vinculación y cobranza del lado del cliente, y los procesos de recepción, contratación y pago de facturas del lado del proveedor. A través de sus plataformas viajan al mes más de 20 millones de documentos y transacciones de grandes empresas ubicadas en las principales ciudades de Colombia, Ecuador y Perú, convirtiéndose así en el principal actor de la región andina. Stupendo se enfoca en innovar en torno a las necesidades de los clientes, fomentando el desarrollo de equipos para brindar un servicio de excelencia al cliente y creando productos que son simples de integrar en cualquier ERP, infalibles y fáciles de usar. El equipo de la empresa es especializado y maduro, con una experiencia invaluable que permite garantizar el cumplimiento de sus plataformas con las autoridades tributarias de cada país, así como la interacción con las plataformas bancarias líderes en los mercados donde opera.

El contribuyente que emite vales electrónicamente. El emisor de facturas electrónicas puede utilizar su propio sistema o un sistema comercial para generar facturas y otros comprobantes electrónicos.

El consumidor de bienes o servicios a quien se le emite un CPE y quien, como tal, debe recibirlo en calidad de consumidor. No es necesario un acuse de recibo.

El Servicio de Rentas Internas de Ecuador es la única entidad que valida los comprobantes electrónicos en el país.

El contribuyente emite los recibos de forma electrónica, ya sea porque está obligado a hacerlo o porque se adhirió voluntariamente al sistema.

El consumidor de bienes o servicios a quien se le emite un CPE y que debe recibirlo en calidad de consumidor. Cuando el consumidor también es un emisor electrónico, es un adquirente electrónico, pero, de lo contrario, se considera un adquirente no electrónico.

La entidad que presta servicios al emisor electrónico, en nombre de este, para desempeñar actividades inherentes a la emisión electrónica de comprobantes de pago. Para ser un PSE, se requiere la acreditación correspondiente ante la SUNAT.

El OSE es una entidad autorizada por la SUNAT e inscrita en el Registro de SBE que verifica electrónicamente el cumplimiento de los aspectos esenciales de lo que se emite en la SEE – SBE.

La legislación actual obliga a las empresas a enviar todos los DTEs al SII, la autoridad tributaria de Chile, en tiempo real, después de lo cual informarán al contribuyente sobre su aceptación. En algunos casos, la autorización del SII debe preceder al envío del documento al cliente. Este es el caso de las guías de despacho no acompañadas de facturas electrónicas.

Obligatorio para todos los DTEs que se envían al SII para validación. Sin embargo, el SII acepta que se continúen emitiendo dichos documentos cuando esta remisión no sea posible. En estos casos, se ha establecido un sistema de contingencia que permitirá al SII remitirlos y validarlos.

Todas las facturas locales o de exportación, o notas de débito o crédito, deben declararse a la administración tributaria y ser validadas por ella.

Todos los documentos deben conservarse durante seis años debido a las disposiciones del Código Tributario de Chile.

En principio, los destinatarios de facturas electrónicas deben generar un acuse de recibo de las facturas que reciben. Sin embargo, la legislación vigente establece que se considerará aceptada formalmente transcurrido un plazo de ocho días desde la recepción de la factura.

Uno de los cambios más importantes introducidos por la Ley de Pago a 30 días fue el incentivo para las operaciones de factoraje con facturas electrónicas emitidas por los contribuyentes en el sistema de facturación del Servicio de Impuestos Internos. De este modo, la factura electrónica se convierte en un instrumento negociable para los proveedores, que pueden venderla en el mercado como si se tratara de un valor más. Esto ha provocado que los destinatarios de dichas facturas monitoreen cuidadosamente los cambios generados en la propiedad de las facturas que han recibido.

Compruebe los correos electrónicos que han sido ingresados de forma errónea en el back office del cliente y que son enviados como destinatario a la aplicación de facturación electrónica.

Compruebe qué correos electrónicos fueron enviados exitosamente pero no fueron recibidos por el destinatario, porque el usuario no existía.

Compruebe los e-mails que fueron enviados exitosamente pero que no fueron recibidos por el destinatario, por ejemplo, por una casilla llena.

Marque en la aplicación de facturación electrónica aquellos e-mails que fueron leídos por los receptores. Esta marca, además de permitir identificar usuarios que recibieron correos, permite saber qué usuarios abrieron el e-mail y lo leyeron.

Vista en una sola pantalla de todos los documentos cedidos por sus proveedores a un factoring, tanto en PDF como XML.

Realice una búsqueda fácil de las facturas a las que desea acceder según distintos conceptos (RUT, folio, monto, etc.).

WebService para listar los documentos cedidos.

En el caso del rechazo de una cesión, la aplicación envía un correo al e-mail de contacto del cesionario notificando del rechazo.

Realice la cuadratura entre las facturas recibidas y las que se encuentran en el SII, reclamando solo las que no se hayan recibido.

Reclame de forma automática al momento de realizar un rechazo comercial.

Reclame las facturas a tiempo y elimine los riesgos inherentes a la recepción.

Configure reglas para realizar el reclamo automático de las facturas que no cumplan con criterios establecidos.

Acceda a reportes para mantener el control de las facturas reclamadas.

Informe a los proveedores sobre las facturas que les han sido reclamadas.

Seleccione una vista especial de las facturas que pueden ser reclamadas.