A medida que nos acercamos a la fecha de implementación del 1 de enero de 2022 para la nueva declaración de IVA digitalizada de Noruega, echemos un segundo vistazo a los detalles.

Noruega ha anunciado sus intenciones de introducir una nueva declaración de IVA digital a finales de 2020, con una fecha de lanzamiento prevista para el 1 de enero de 2022. Con esta actualización llega la eliminación de los números de casilla, que serán sustituidos por una lista dinámica de especificaciones. El informe también reutilizará los códigos fiscales estándar noruegos del archivo financiero SAF-T para proporcionar información más detallada y flexibilidad. Es importante señalar que la obligación de presentar un archivo SAF-T no cambiará con la introducción de esta nueva declaración del IVA.

Este cambio se refiere únicamente a la declaración del IVA, ya que los códigos SAF-T se reutilizan y reutilizan para proporcionar información adicional. Las empresas deben seguir cumpliendo con el mandato noruego SAF-T cuando sea aplicable y también deben presentar esta nueva declaración de IVA digital. Con la nueva declaración del IVA, la Administración Tributaria noruega (Skatteetaten) pretende simplificar la presentación de informes, mejorar la administración y mejorar el cumplimiento.

Skatteetaten ha creado muchas páginas web diferentes con información detallada para que las empresas puedan consultarlas en los próximos meses:

Noruega está fomentando la presentación directa de la declaración del IVA a través del ERP siempre que sea posible. Sin embargo, las autoridades fiscales han anunciado que la población manual a través del portal seguirá estando disponible.

El inicio de sesión y la autenticación del usuario final o del sistema se realizan a través del sistema ID porten. Originalmente, Noruega no permitía la carga de XML; sin embargo, las autoridades fiscales han actualizado recientemente sus directrices para garantizar que se acepte la carga de XML. No será posible modificar los números o las notas en el archivo XML cargado, pero sí será posible cargar archivos adjuntos.

Además, Noruega ha proporcionado un método de validación para el archivo de la declaración del IVA, que debe probarse antes de su presentación para aumentar la probabilidad de que el archivo sea aceptado por las autoridades fiscales. El validador validará el contenido de una declaración de impuestos y deberá devolver una respuesta con cualquier error, desviación o advertencia. Para ello, comprueba el formato del mensaje y la composición de los elementos de la declaración de IVA.

Tenga en cuenta que Noruega no permite ningún período de gracia para la presentación de esta declaración de nuevo diseño.

Además de la nueva declaración del IVA, Noruega también ha anunciado sus planes para implantar un informe de ventas y compras para 2024. La propuesta se encuentra actualmente en la fase de consulta pública obligatoria, que finaliza el 26 de noviembre de 2021.

Para saber más sobre lo que creemos que nos depara el futuro, descargue Trends: Toward Continuous Transaction Controls y síganos en LinkedIn y Twitter para estar al día de las últimas noticias y actualizaciones sobre normativa.

>

La facturación electrónica se está convirtiendo rápidamente en un proceso empresarial estándar. Los gobiernos están impulsando la adopción de la facturación B2G para optimizar el proceso de contratación pública y también para impulsar la adopción de la factura electrónica entre empresas.

Aparte de los países que han introducido mandatos generales de facturación electrónica para mejorar los controles fiscales, la mayoría de los cuales han sido hasta ahora en América Latina, los países de Europa y algunos de Asia están mirando hacia el marco PEPPOL para generar beneficios fiscales y de procesos comerciales a través de la estandarización.

La PEPPOL se creó para simplificar la interoperabilidad, inicialmente para las transacciones de contratación pública, pero se está ampliando para abarcar también los conceptos de “liquidación” de la información fiscal o de la facturación.

Como parte de la armonización y digitalización de los procesos de contratación pública dentro de la UE, los gobiernos y otros organismos públicos en virtud de la Directiva 2014/55/UE deben poder enviar y recibir facturas electrónicas de acuerdo con la norma europea EN-16931.

Todas las administraciones públicas de los Estados miembros de la UE debían poder recibir facturas electrónicas al menos para las operaciones de contratación pública, ya sea en noviembre de 2018 o en abril de 2019, con la posibilidad de que los Estados miembros ampliaran el plazo un año más para las autoridades subcentrales.

Varios países han aprovechado la oportunidad para imponer de forma general la facturación electrónica B2G a la hora de implementar la Directiva 2014/55/UE, de forma que tanto el sector público como el proveedor del sector privado estarán obligados a enviar facturas electrónicamente en las transacciones B2G.

Ejemplos de países que han introducido la facturación electrónica obligatoria B2G son Suecia, Croacia, Estonia, Lituania y Eslovenia, y hay un próximo mandato en Portugal que entrará en vigor para todas las empresas en enero de 2022. Finlandia aspira a lograr el mismo efecto a través de un mandato iniciado por el comprador para que el proveedor envíe facturas electrónicas.

El proyecto PEPPOL se inició en 2008. Uno de sus principales objetivos fue la estandarización del proceso de contratación pública en los gobiernos europeos. PEPPOL es un conjunto de artefactos y especificaciones creados para permitir la contratación electrónica transfronteriza, respaldada por una estructura de acuerdo multilateral que es propiedad y está mantenida por la asociación OpenPEPPOL.

PEPPOL tiene como objetivo eliminar la complejidad en torno a la interoperabilidad, ya que todas las partes que utilicen PEPPOL se adherirán a las mismas regulaciones y estándares técnicos para intercambiar documentos electrónicos. A través de la red PEPPOL, las empresas pueden intercambiar documentos electrónicos de contratación, incluidos pedidos electrónicos, notas de envío anticipadas, facturas electrónicas y catálogos electrónicos, a través de puntos de acceso basados en lo que se conoce como un modelo de cuatro esquinas, lo que significa que los proveedores y compradores están representados por proveedores de servicios que procesan datos en su nombre.

Si bien se sabe que PEPPOL se centró inicialmente en Europa, se está expandiendo más allá de la UE a Asia y recientemente también ha recibido más atención en las Américas. Singapur fue el primer país de Asia y el primero fuera de Europa en establecer una Autoridad PEPPOL, facilitando el marco a nivel nacional, pero pronto fue seguido por otros países.

Actualmente, hay miembros de OpenPeppol en 31 países. Además de los países de Europa, estos incluyen Australia, Canadá, China, Japón, México, Nueva Zelanda, Singapur y EE. UU., siendo Japón la última incorporación.

Como se ha explicado anteriormente, varios Estados miembros de la UE aprovecharon la oportunidad para transponer la Directiva 2014/55/UE para hacer obligatoria la facturación electrónica B2G.

En la actualidad, más países están siguiendo ese camino:

Los avances en la facturación electrónica B2G ya no pueden considerarse separados de la facturación electrónica B2B. Al fin y al cabo, muchas empresas suministran bienes o servicios a las autoridades públicas, y las inversiones en el cumplimiento de los requisitos de los clientes gubernamentales en el marco de programas como PEPPOL impulsarán el uso de estos mismos estándares y reglas en el sector de empresa a empresa.

Esto también significa que las iniciativas hacia la facturación electrónica de empresa a empresa como forma de que las administraciones tributarias reciban datos relevantes para el IVA en tiempo real o casi en tiempo real están cada vez más influenciadas por conceptos del mundo de la contratación pública.

Este desbordamiento va mucho más allá de la inspiración conceptual. En Italia, por ejemplo, el apoyo a la obligatoriedad de la facturación electrónica para el control del IVA en 2019 se construyó sobre una plataforma de procesamiento masivo de datos que inicialmente se diseñó para facilitar la contratación pública. Francia y Polonia están muy lejos de desarrollar arquitecturas similares para sus planes de control continuo de transacciones.

A medida que PEPPOL se vuelve más popular como estándar para hacer que las metodologías de contratación pública específicas de cada país sean más fácilmente accesibles para los proveedores en el extranjero, sus conceptos penetrarán cada vez más en los mundos más amplios de la facturación electrónica, el comercio electrónico y el cumplimiento fiscal.

¿Necesita garantizar el cumplimiento de las últimas normativas de facturación electrónica? Póngase en contacto con nuestros expertos en impuestos.

On 1 July 2021 the EU E-Commerce VAT Package was introduced. The package replaced existing distance-selling rules and extended the Mini One Stop Shop (MOSS) into a wider-ranging One Stop Shop (OSS).

The implementation of the EU E-Commerce VAT Package was designed to simplify the VAT reporting requirements for sellers and improve the tax take for Member States.

Two months in: we take a look at how it’s going.

There were unfortunately some initial delays and teething problems when the EU E-Commerce VAT Package was introduced, which is to be expected with the adoption of such a significant new system, but as with any new scheme these can be resolved over time.

Some examples include:

There are also issues associated with the import of the goods.

Some Member States disallow the import of certain categories of goods due to local restrictions e.g. foodstuffs, plants etc.

It’s sometimes unclear if freight forwarders have used IOSS or not and this could lead to repeated errors of underpayment or overpayment of VAT.

Some non-EU vendors are trying to avoid an IOSS registration by stating that the customer is the importer of record. Such practice happened before the introduction of IOSS but not always at the same level as it is now – and was not always spotted or queried.

However, since the introduction of the IOSS, some tax authorities, including Germany, are questioning such an approach on the grounds that the carrier who imports the goods is acting for the non-EU vendor and is not known by the buyer.

This means import VAT is due by the vendor who must then also charge German VAT. For cases that have already occurred there may be an issue with recovery of the import VAT, as the evidence required to support the deduction will have been issued in the wrong name (consumer).

It’s still early days for the EU VAT E-Commerce Package and initial teething problems are to be expected. One thing is certain, navigating these new VAT schemes is complex. Sovos is here to help and we’ll keep you updated on the latest regulatory changes.

Join our latest webinar on September 22, 2021 to learn how you can use the Import One-Stop Shop (IOSS) to simplify your EU VAT compliance and unlock the full potential of the EU e-commerce market.

Still have questions about OSS and IOSS? Download our e-book to understand the implications of the 2021 EU e-commerce VAT package and ensure your business is ready by 1 July 2021 for the significant changes ahead

Ya en 2019, Portugal aprobó una minireforma de la facturación electrónica que consolida el marco del país en torno a los informes SAF-T y el software de facturación certificado.

Desde entonces, han sucedido muchas cosas: se ha incluido a las empresas no residentes en el ámbito de aplicación de los requisitos de facturación electrónica, se han pospuesto los plazos debido a Covid y se han publicado nuevas normativas. Este blog resume los últimos y próximos cambios.

Introducido en 2019, la aplicación de facto del requisito del código QR se retrasó, y ahora se espera que los contribuyentes lo apliquen plenamente en enero de 2022. Se debe incluir un código QR en todas las facturas. Las especificaciones técnicas sobre el contenido y la colocación del código en la factura están disponibles en el sitio web de la autoridad fiscal .

El ATCUD es un número de identificación único que se incluye en las facturas y forma parte del contenido del código QR. El ATCUD es un número con el siguiente formato “ATCUD:Código de validación-Número secuencial”.

Para obtener la primera parte del ATCUD -el llamado “código de validación”-, los contribuyentes deben comunicar a la autoridad fiscal la serie de documentos junto con información como el tipo de documento, el primer número de documento de la serie, etc.

A cambio, la autoridad fiscal entregará un código de validación. El código de validación será válido para toda la serie de documentos durante al menos un año fiscal. La segunda parte del ATCUD -el “número secuencial”- es un número secuencial dentro de la serie de documentos.

Este mes, la autoridad fiscal portuguesa ha publicado especificaciones técnicas para la obtención del código de validación, creando un nuevo servicio web. Para acceder a este servicio web, se requiere un certificado específico obtenido de la autoridad fiscal y que puede ser asignado a los contribuyentes o a los proveedores de servicios de software.

Además, la autoridad fiscal ha creado una lista estándar de clases y tipos de documentos, lo que permite la comunicación de tipos de documentos en un formato estructurado.

A partir de enero de 2022 se exigirá un ATCUD en todas las facturas. Para estar preparados para la fecha límite, los contribuyentes deben obtener los códigos de validación de las series durante el último semestre de 2021 para aplicarlos en las facturas emitidas a principios de 2022.

En abril de este año, Portugal aclaró que las empresas no residentes con registro de IVA portugués deben cumplir con las normas de IVA nacionales. Esto incluye el uso de software de facturación certificado para la creación de facturas, entre otros. Estas empresas también deben garantizar la integridad y la autenticidad de las facturas electrónicas. En Portugal, la integridad y autenticidad de las facturas se presume con el uso de una firma o sello electrónico cualificado, o el uso de EDI con medidas de seguridad contratadas.

En consecuencia, desde el 1 de julio de 2021, las empresas no establecidas pero registradas a efectos del IVA deben adoptar un software de facturación certificado para cumplir con la legislación portuguesa, tal y como se exige en el Decreto-Ley 28/2019, la Decisión 404/2020-XXII, y la Circular 30234/2021.

El mandato portugués de facturación electrónica para las transacciones entre empresas y administraciones públicas incluye un requisito de formato vinculado a métodos específicos de transmisión. En otras palabras, las facturas dirigidas a la administración pública deben emitirse electrónicamente en el formato CIUS-PT y transmitirse a través de uno de los servicios web puestos a disposición por la administración pública.

Inicialmente, en enero de 2021 se inició una implantación gradual que obligaba a las grandes empresas a emitir facturas electrónicas a los compradores públicos. En julio, el ámbito subjetivo se amplió para incluir a las pequeñas y medianas empresas. El último paso es incluir a las microempresas en enero de 2022.

Debido a la pandemia de Covid, Portugal estableció un periodo de gracia, que se ha renovado en varias ocasiones, por el que las facturas en PDF serían aceptadas por la administración pública. En la actualidad, el período de gracia se extiende hasta el 31 de diciembre de 2021, lo que significa que, en la práctica, todos los proveedores de la administración pública, independientemente de su tamaño, deben cumplir las normas de facturación electrónica en la contratación pública antes del 1 de enero de 2022.

¿Necesita garantizar el cumplimiento de la última normativa sobre facturación electrónica? Póngase en contacto con nuestros expertos fiscales en Sovos.

En nuestra última mirada al SAF-T de Rumanía, detallamos las especificaciones técnicas publicadas por la autoridad fiscal rumana. Desde entonces, se ha publicado una guía adicional incluyendo un nombre oficial para la presentación del SAF-T: D406.

Para aliviar la preocupación de los contribuyentes por la complejidad del informe y las dificultades de extracción, las autoridades fiscales están introduciendo un período de prueba voluntario que comenzará en las próximas semanas. Durante este periodo, los contribuyentes podrán presentar lo que se conoce como D406T, que contendrá datos de prueba que las autoridades no utilizarán en el futuro a efectos de auditoría.

El SAF-T rumano, D406, se basa en el esquema de la OCDE versión 2.0 que contiene cinco secciones:

Los plazos de presentación son los siguientes:

Los contribuyentes deben presentar las secciones de la D406 mensual o trimestralmente, tras el período impositivo aplicable para la presentación de la declaración del IVA.

Para el primer informe, las autoridades fiscales han anunciado un período de gracia para los tres primeros meses de presentación. Esto es a partir de la fecha en que la obligación de depósito se hace efectiva para ese contribuyente, donde la no presentación o la presentación incorrecta no dará lugar a la penalización si se presentan las presentaciones correctas una vez que el período de gracia termina.

El D406 debe presentarse electrónicamente en formato PDF, con un archivo adjunto XML y una firma electrónica. El tamaño de los dos archivos no debe superar los 500 MB. Si el archivo supera el límite máximo, el portal no lo aceptará y el archivo deberá dividirse en segmentos según los detalles establecidos en la guía rumana.

Las autoridades fiscales han indicado que, en caso de que el contribuyente encuentre errores en la presentación original, puede presentar una declaración rectificativa para subsanar dichos errores. El contribuyente debe presentar un segundo archivo corregido completo para sustituir el archivo original que contiene errores. Si un contribuyente presenta un segundo D406 para el mismo periodo, se considera automáticamente una declaración rectificativa.

¿Necesita garantizar el cumplimiento de los últimos requisitos del SAF-T de Rumanía? Hable con nuestro equipo. Síganos en LinkedIn y Twitter para estar al día de las últimas noticias y actualizaciones normativas.

Bienvenido a nuestra serie de blogs Q&A en dos partes sobre el mandato francés de facturación y presentación de informes electrónicos, que entrará en vigor en 2023-2025. Parece algo lejano, pero las empresas deben empezar a prepararse desde ahora si quieren cumplirlo.

El equipo de cumplimiento de Sovos ha vuelto para responder a algunas de las preguntas más apremiantes formuladas durante nuestro seminario web .

En nuestra primera entrada del blog hemos esbozado el nuevo mandato, la facturación electrónica en concreto, y las preguntas en torno a este tema.

Este blog examinará la otra cara del mandato: las obligaciones de notificación electrónica. Éstas se aplicarán a las transacciones B2C y B2B transfronterizas en Francia, que deberán notificarse periódicamente.

En primer lugar, veamos las preguntas más comunes en torno a la declaración electrónica de pagos.

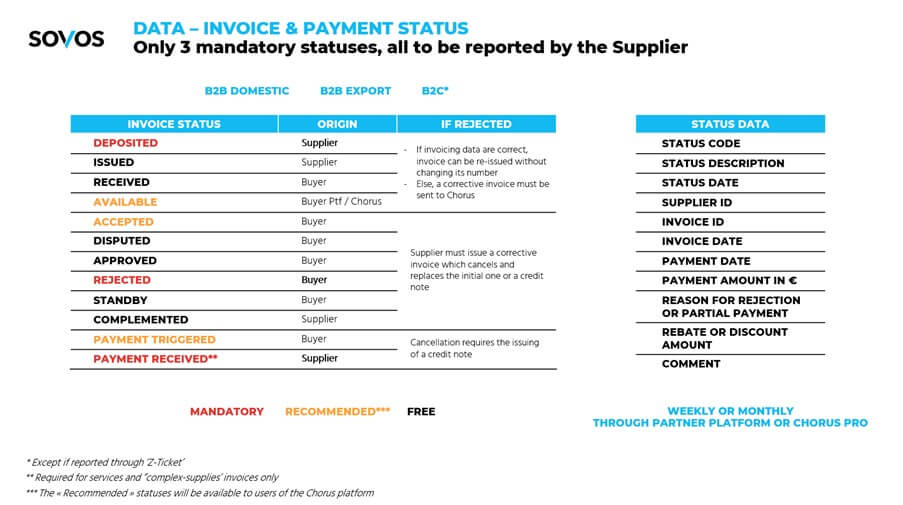

¿Cuáles son los estados de las facturas y de los pagos que hay que comunicar?

Aquí hay una diapositiva de nuestro seminario web que muestra los estados de las facturas, si son obligatorias, recomendadas o libres, los orígenes, la acción a tomar si se rechazan, los datos del estado y cuándo hay que informar:

¿Quién es el responsable de la notificación electrónica de los pagos? ¿El comprador, el vendedor o ambos?

Inicialmente se rumoreó que sería tanto por parte del comprador como del vendedor, pero la última información de la DGFIP establece claramente que será responsabilidad del vendedor informar del estado de la factura y, en su caso, de su estado de pago.

Sin embargo, es necesario aclarar algo más, ya que el vendedor depende de la respuesta del comprador en algún estado (por ejemplo, "factura rechazada").

Su proyecto de facturación e informes electrónicos no puede realizarse de forma aislada. Se trata de un proyecto importante con muchas dependencias que implican a terceros externos.

Habrá uno o, con toda probabilidad, varios terceros en medio de la cadena de transacciones. Entre ellos estará Chorus Pro, elegida por el Gobierno francés como plataforma oficial y obligatoria para que las empresas emitan facturas electrónicas a las administraciones públicas.

Esta sección cubre las preguntas más comunes sobre los requisitos de certificación de la plataforma de socios.

¿Existe una lista de plataformas asociadas oficiales validadas?

En el taller de la DGFIP del 13 de julio de 2021 dedicado a esta cuestión se destacó que habría un proceso de registro para las plataformas de terceros, así como para los contribuyentes que quisieran gestionar su propia plataforma.

El proceso de inscripción constará de dos fases:

Fase 1. Una selección previa por parte de las autoridades fiscales basada en el perfil general del candidato (por ejemplo, ¿está al día en sus obligaciones de pago de impuestos?) y los servicios que propone;

Fase 2. En un plazo de 12 meses tras el registro, habría que realizar una auditoría independiente que demostrara que la plataforma cumple los requisitos del DGFIP, como por ejemplo

<liRealización de las actividades de control y mapeo (extracción de datos de facturación tanto para la facturación electrónica como para la presentación de informes electrónicos, determinadas comprobaciones de validación de facturas -campos obligatorios, sumas de comprobación, verificación de la identificación del cliente- mapeo hacia y desde un conjunto mínimo de formatos obligatorios, cumplimiento del GDPR, etc.)

Otros puntos clave a tener en cuenta son:

¿Cuál es la expectativa actual sobre cuándo los campos exactos requeridos serán suministrados por el gobierno (especificaciones de la factura con todos los campos y valores requeridos)?

Los archivos Excel están disponibles como un documento borrador a un nivel muy detallado que Sovos puede proporcionar a petición. Las especificaciones definitivas deberían conocerse a finales de septiembre de 2021.

¿Todavía tiene preguntas sobre la presentación de informes electrónicos? Acceda a nuestro seminario web a la carta para obtener más información y consejos sobre cómo cumplir con la normativa.

En la "Declaración sobre una solución basada en dos pilares para hacer frente a los retos fiscales derivados de la digitalización de la economía", publicada el 1 de julio de 2021, los miembros del Marco Inclusivo del G20 sobre la Erosión de la Base y el Traslado de Beneficios ("BEPS") han acordado un marco para avanzar en un acuerdo de reforma fiscal global.

De este modo, se abordarán los retos fiscales de una economía mundial cada vez más digital. A fecha de 9 de julio de 2021, 132 de las 139 jurisdicciones miembros de la OCDE/G20 han aceptado el Marco Inclusivo sobre BEPS.

Pilar 1

El pilar 1 otorga un nuevo derecho de imposición, el importe A, a los países de mercado para que las empresas paguen impuestos sobre una parte de los beneficios residuales obtenidos de las actividades en esas jurisdicciones, independientemente de la presencia física. El Pilar 1 se aplicará a las empresas multinacionales ("EMN") con un volumen de negocios global superior a 20.000 millones de euros y una rentabilidad superior al 10%.

Habrá una nueva norma de nexo que permitirá asignar el importe A a una jurisdicción de mercado cuando la empresa multinacional incluida en el ámbito de aplicación obtenga al menos 1 millón de euros de ingresos en esa jurisdicción. Para las jurisdicciones con un PIB inferior a 40.000 millones de euros, el nexo se fijará en 250.000 euros.

La "regla de nexo con fines especiales" determina si una jurisdicción puede acogerse a la asignación del importe A. Además, los países han acordado una asignación del 20-30% de los beneficios residuales de las EMN incluidas en el ámbito de aplicación a las jurisdicciones de mercado, con un nexo que utiliza una clave de asignación basada en los ingresos.

Los ingresos se imputarán a las jurisdicciones del mercado final donde se consumen los bienes o servicios, con normas de origen detalladas aún por venir.

Todavía se están elaborando más detalles sobre la segmentación, así como el diseño final de un puerto seguro de beneficios de comercialización y distribución que limitará los beneficios residuales permitidos a la jurisdicción del mercado a través del importe A.

Por último, los países han acordado racionalizar y simplificar la Cantidad B, prestando especial atención a las necesidades de los países con poca capacidad. Se espera que los detalles finalizados se completen a finales de 2022.

Pilar 2

El segundo pilar consiste en unas normas globales contra la erosión de la base ("GloBE") que garantizarán que las empresas multinacionales que alcancen el umbral de 750 millones de euros paguen un tipo impositivo mínimo de al menos el 15%. Las normas GloBE consisten en una norma de inclusión de los ingresos y una norma de pagos por debajo de la base imponible, esta última aún por ultimar.

El pilar 2 también incluye una norma de sujeción al impuesto, que es una norma basada en un tratado, que permite a las jurisdicciones de origen imponer una tributación limitada en la fuente sobre determinados pagos de partes vinculadas sujetos a impuestos por debajo de un tipo mínimo. El tipo oscilará entre el 7,5% y el 9%.

Actualmente existe el compromiso de continuar el debate, con el fin de finalizar los elementos de diseño del plan dentro del marco acordado para octubre de 2021. Los miembros del Marco Inclusivo acordarán y darán a conocer un plan de aplicación.

El calendario actual es que el instrumento multilateral a través del cual se implementa el Monto A será desarrollado y abierto a la firma en 2022, y el Monto A entrará en vigor en 2021. Del mismo modo, el segundo pilar debería ser aprobado en 2022, para entrar en vigor en 2023.

Aunque se han acordado los componentes clave de la Solución de los Dos Pilares, aún está por llegar un plan de aplicación detallado que incluya la resolución de los problemas restantes.

Dado que muchos países podrían aplicar estos cambios en un futuro próximo, es importante que las empresas activas en la economía digital sigan con atención y comprendan la evolución del Proyecto de Erosión de la Base y Traslado de Beneficios de la OCDE/G20.

¿Necesita garantizar el cumplimiento de la última normativa sobre documentos electrónicos? Póngase en contacto con nuestros expertos fiscales.

Intrastat es un régimen de información relativo al comercio intracomunitario de mercancías dentro de la UE.

En virtud del Reglamento (CE) nº 638/2004, los sujetos pasivos del IVA que realicen ventas y compras intracomunitarias de bienes están obligados a cumplimentar las declaraciones Intrastat cuando se supere el umbral de declaración.

Las declaraciones Intrastat deben cumplimentarse tanto en el país de expedición (por el vendedor) como en el país de llegada (por el comprador). El formato y los elementos de datos de las declaraciones Intrastat varían de un país a otro, aunque algunos elementos de datos son necesarios en todos los Estados miembros. Los umbrales de notificación también varían según el Estado miembro.

En un esfuerzo por mejorar la recogida de datos y aliviar la carga administrativa de las empresas, en 2017 se puso en marcha un proyecto de "modernización de Intrastat". Como resultado de este proyecto se adoptó el Reglamento (UE) 2019/2152 (Reglamento sobre las estadísticas empresariales europeas).

Los efectos prácticos de estos cambios son dobles:

Actualmente, los Estados miembros están obligados a recoger la siguiente información como parte de Intrastat:

Para aliviar la carga de cumplimiento de las pequeñas empresas, los Estados miembros de la UE pueden establecer umbrales, por debajo de los cuales las empresas quedan exentas de su obligación de cumplimentar Intrastat. Los umbrales son fijados anualmente por los Estados miembros, y los importes de los umbrales para las llegadas y las expediciones se fijan por separado.

Según la normativa actual, los Estados miembros no pueden fijar umbrales a un nivel que dé lugar a que se notifiquen menos del 97% de los envíos desde el Estado miembro y no pueden fijar umbrales a un nivel que dé lugar a que se notifiquen menos del 93% de las llegadas intracomunitarias al Estado miembro.

Según la normativa actual, los Estados miembros pueden permitir que determinadas pequeñas empresas presenten información simplificada, siempre que el valor del comercio sujeto a la información simplificada no supere el 6% del comercio total.

Con el nuevo reglamento, los Estados miembros sólo tienen que garantizar que se notifique el 95% de los envíos y el intercambio de datos sobre las llegadas intracomunitarias entre los Estados miembros es opcional.

¿Necesita garantizar el cumplimiento de los últimos requisitos de Intrastat? Póngase en contacto con nuestros expertos fiscales.

Se ha avanzado en la implantación del sistema polaco de control continuo de las transacciones (CTC), el sistema Krajowy de e-Faktur. A principios de este año, el Ministerio de Finanzas publicó un proyecto de ley, que aún está pendiente de aprobación por el Parlamento para convertirse en ley. Se ha publicado un proyecto de especificaciones de la factura electrónica y se ha realizado una consulta pública sobre el sistema CTC.

En junio, el Ministerio de Hacienda anunció que había revisado todos los comentarios presentados por el público y los ministros polacos sobre el sistema de CTC y decidió tomar las siguientes medidas:

En el anuncio, el ministro destacó los beneficios de la adopción del sistema CTC para los contribuyentes. Entre ellas se encuentran: la agilización de las devoluciones del IVA; la seguridad de la factura almacenada en la base de datos de la autoridad fiscal hasta el final del periodo de almacenamiento obligatorio; la certeza sobre la entrega de la factura al destinatario a través de la plataforma CTC y, por tanto, la agilización de los pagos de las facturas; la automatización del procesamiento y el intercambio de facturas gracias a la adopción de un formato de factura electrónica estandarizado.

Además, como resultado de las nuevas normas de facturación electrónica, los próximos cambios de en el paquete SLIM IVA 2 desencadenarán otras medidas de alivio, por ejemplo, en torno a la gestión de duplicados y facturas rectificativas.

Las autoridades polacas están avanzando a buen ritmo en la implantación del Krajowy System e-Faktur. Es positivo ver que la consulta pública ha resultado útil para definir los próximos pasos y es de esperar que la intención de las autoridades de lograr la transparencia y la documentación oportuna continúe a lo largo de todo el despliegue del CTC.

Para saber más sobre lo que creemos que nos depara el futuro, descargue Trends: Hacia los controles continuos de las transacciones.

El traslado de mercancías de un lugar a otro es una parte esencial de los negocios. Fabricantes, mayoristas, transportistas, minoristas y consumidores necesitan orquestar cuidadosamente el envío y la manipulación de materias primas, piezas, equipos, productos acabados y otros productos para que el negocio siga fluyendo. Esta armonía en la cadena de suministro es lo que hace posible la producción y el comercio en la sociedad.

En Canadá, Estados Unidos y la mayoría de los países europeos, las administraciones fiscales no intervienen mucho en estos procesos comerciales. Hasta hace poco, lo mismo podía decirse de la mayoría de los países de América Latina. Pero, con el aumento y la expansión de los mandatos de facturación electrónica en la región, esto está cambiando rápidamente.

La mayoría de los gobiernos con mandatos maduros de facturación electrónica están reconociendo ahora que estos mecanismos y plataformas gubernamentales pueden utilizarse como vehículos para entender dónde, qué, cómo y cuándo se mueven las mercancías. La factura electrónica tradicional ya no es suficiente, y las autoridades fiscales están exigiendo a las empresas que informen de los movimientos de mercancías en en tiempo real.

Las implicaciones también son graves. Es muy probable que las autoridades confisquen las mercancías que circulen por la vía pública sin esos documentos, y los propietarios y transportistas serán objeto de multas y otras sanciones.

El país que cuenta con el sistema más sofisticado es, sin duda, Brasil. El MDF-e (o Manifesto Eletrônico de Documentos Fiscais) es un documento obligatorio exigido por la administración tributaria para controlar el movimiento de mercancías en Brasil.

Este documento puramente digital combina la información de una factura electrónica (NF-e) y los documentos electrónicos que las empresas de transporte emiten a sus clientes (CT-e). Este sistema pasó a ser obligatorio en 2014 y desde entonces se ha ampliado y modernizado con una amplia red de sensores electrónicos y transpondedores colocados en las carreteras públicas de Brasil, destinados a garantizar que cada camión que mueve mercancías ya tiene el correspondiente MDF-e, NF-e y CT-e. En la mayoría de los casos, las autoridades no necesitan detener los camiones para verificar la existencia del documento.

Recientemente, México emitió una nueva resolución que obliga a los contribuyentes que entregan mercancías, o simplemente las redistribuyen, a contar con la autorización correspondiente de la administración tributaria (SAT). Los productos que se entregan por carretera, ferrocarril, vía aérea o fluvial necesitan tener lo que se conoce como el CFDI con el Suplemento de Carta Porte.

CFDI es el acrónimo de factura electrónica en México. Ese complemento de Carta Porte es un nuevo anexo a la factura electrónica de traslado (Traslado) que emiten los propietarios que entregan productos o al CFDI de Ingresos que emiten las empresas transportistas. La Carta Porte proporcionará todos los detalles sobre la mercancía que se transporta, el camión u otro medio que se utiliza, la hora de entrega, la ruta, el destino, el comprador, el transportista y otros datos. Este nuevo mandato entrará en vigor el 30 de septiembre de 2021. Al igual que en Brasil, el incumplimiento de este mandato dará lugar a fuertes sanciones.

Chile también tiene un mandato que exige que la entrega de mercancías esté previamente autorizada por la administración tributaria. Estos documentos de autorización fiscal se conocen localmente como Guías de Despacho y desde enero de 2020 solo pueden emitirse en formato electrónico.

Existen algunas excepciones en las que la guía de despacho puede ser emitida temporalmente en formato papel por determinados contribuyentes. Asimismo, en casos de contingencia, se podrá autorizar a los contribuyentes a emitir versiones en papel de la guía; sin embargo, eso no eximirá al emisor de regularizar el proceso una vez finalizada la contingencia.

El contenido de la guía de despacho variará en función de quién la emita y de la finalidad de la entrega (ventas, consignaciones, devoluciones, exportaciones, traslados internos, etc.), pero en general, la entrega de mercancías en Chile sin la guía de despacho autorizada será objeto de sanciones por parte de la administración tributaria (SII).

Argentina tiene un IVA a nivel federal y un impuesto sobre los ingresos brutos a nivel provincial. Para controlar la evasión fiscal, ambos niveles de gobierno ejercen ciertos niveles de control en el proceso de despacho de mercancías dentro de sus jurisdicciones.

El sistema del fisco para controlar el flujo de mercancías en la vía pública no es tan abarcador como en Brasil, Chile y México, pero se está acercando. Sólo las provincias de Buenos Aires, Santa Fe y Mendoza, además de la Ciudad de Buenos Aires, requieren autorización de la autoridad fiscal para trasladar mercancías que se originen o tengan como destino sus jurisdicciones. Para ello, requieren el COT (o Código de Operaciones de Transporte) donde se incluyen todos los datos relacionados con los productos, medios de transporte y demás información una vez que se otorga la autorización. Las provincias de Salta, Río Negro y Entre Ríos están trabajando en una normativa similar.

A nivel federal, la AFIP sólo exige una autorización previa para la entrega de ciertos productos como la carne y los cereales. Pero también a este nivel, el entorno normativo está cambiando.

La AFIP, junto con el Ministerio de Agricultura y el Ministerio de Transporte de la Nación han emitido la resolución conjunta 5017/2021 que ordena el uso de una carta de porte digital (Carta Porte Electrónica) cada vez que haya un traslado de productos agropecuarios en la vía pública en Argentina. Este cambio entrará en vigor el 1 de noviembre de 2021. En 2022, este requisito federal podrá ampliarse a otros productos.

La exigencia de autorización para el traslado de mercancías en LatAm no se limita a las mayores economías de la región. Los países más pequeños con sistemas de facturación electrónica han ampliado, o están en proceso de ampliar, sus mandatos para exigir a los contribuyentes que informen a la autoridad fiscal, antes de que los bienes se muevan como resultado de una venta o cualquier otra distribución interna.

Por ejemplo, en Perú se exige a los contribuyentes las Guías de Remisión antes de iniciar la entrega de sus productos. Este documento electrónico debe ser informado y autorizado por la Administración Tributaria (SUNAT) utilizando el formato digital establecido para tal fin e incluirá toda la información sobre el producto entregado, emisor, destinatario, medio de transporte, fechas y más.

Uruguay cuenta con el "e-Remitos" que es un documento electrónico autorizado por la administración tributaria (DGI). Es necesario para cualquier movimiento físico de mercancías en Uruguay. Al igual que en otros países, este documento proporcionará toda la información sobre la mercancía transportada, el medio utilizado, el emisor, el destinatario y datos adicionales. Se entrega electrónicamente y es autorizado por la administración tributaria utilizando los esquemas XML establecidos para tal fin.

Por último, en Ecuador la administración tributaria (SRI) exige las "Guías de Remisión" para que cualquier mercancía sea transportada legalmente dentro del país. Como la infraestructura para soportar la factura electrónica no está totalmente desarrollada en Ecuador, en algunos casos la administración tributaria permite al contribuyente cumplir con esta parte del mandato haciendo que la factura electrónica sea emitida por el minorista que entrega las mercancías a sus clientes. Aunque Colombia y Costa Rica no exigen un documento electrónico separado para autorizar el transporte de mercancías, se espera que en el futuro este requisito entre en vigor, reflejando lo que ha ocurrido en muchos otros países de la región.

El elemento común de todos estos mandatos en América Latina, es que todos ellos están estrechamente ligados al sistema de facturación electrónica impuesto en cada país. Básicamente se ven como un módulo más del sistema de factura electrónica donde se debe remitir a la administración tributaria la información relativa a las mercancías que se transportan por vías públicas, fluviales, ferroviarias o aéreas, a través de los esquemas XML establecidos para ello.

Las administraciones tributarias de la región están mejorando activamente sus sistemas para garantizar el control adecuado de los movimientos de mercancías en tiempo real. En algunos casos, las administraciones tributarias han proporcionado soluciones en línea destinadas a los contribuyentes con un número reducido de entregas. Pero para el resto de los contribuyentes, se requiere una solución autodesplegable.

El cumplimiento del mandato no sólo lo realiza la administración tributaria, sino también la policía y las autoridades de la vía pública, las cuales confiscan rutinariamente los bienes por incumplimiento. Dado que estos mandatos han demostrado ser exitosos para controlar la evasión fiscal y el contrabando, es seguro decir que los Remitos, Guías de Despacho, Cartas Porte o COTs han llegado para quedarse definitivamente y los contribuyentes que hacen negocios en América Latina no tienen otra opción que cumplir con este nuevo requisito regulatorio.

Para saber más sobre lo que creemos que nos depara el futuro, descargue VAT Trends: Hacia un control continuo de las transacciones. Síganos en LinkedIn y Twitter para estar al día de las novedades y actualizaciones normativas.

Más de 170 países de todo el mundo han implantado un sistema de IVA, y algunos de los más recientes en adoptarlo son los países del Golfo. En un intento de diversificar los recursos económicos, los países del Golfo han pasado la última década investigando otras formas de financiar sus servicios públicos.

Por ello, en 2016 el CCG (Consejo de Cooperación del Golfo), formado por Arabia Saudí, Emiratos Árabes Unidos, Bahréin, Kuwait, Qatar y Omán, firmó el Acuerdo Común del IVA para introducir un sistema de IVA con un tipo del 5%.

Tras el acuerdo sobre el IVA, Arabia Saudí y los EAU aplicaron el IVA en 2018. Bahréin le siguió con un régimen de IVA en 2019. Recientemente, Omán aplicó un IVA del 5% a partir de abril de 2021 y, de cara al futuro, se espera que tanto Qatar como Kuwait promulguen leyes de IVA durante el próximo año.

Tras la implantación del IVA y el aumento del tipo del IVA del 5% al 15%, Arabia Saudí ha dado el siguiente paso para digitalizar los mecanismos de control del cumplimiento del IVA.

El Reglamento de Facturación Electrónica promulgado en diciembre de 2020 establece la obligación de que todos los sujetos pasivos residentes generen y almacenen las facturas electrónicamente. Esta obligación se aplicará a partir del 4 de diciembre de 2021.

Arabia Saudí ha hecho un progreso considerable desde que introdujo el IVA por primera vez en 2018. Se espera que el Reglamento de facturación electrónica saudí no solo fomente la digitalización y la automatización para las empresas, sino que también logre la eficiencia en los controles del IVA y mejores datos macroeconómicos para su autoridad fiscal, un avance que probablemente será replicado por otros países del CCG en breve.

Teniendo en cuenta los esfuerzos que supone la digitalización de los procesos gubernamentales y el calendario de implantación del IVA, el siguiente candidato para la adopción de una facturación electrónica similar sería probablemente los EAU. Aunque actualmente no hay planes para un marco obligatorio, los EAU han anunciado audaces planes de digitalización general. Según , el sitio web del gobierno de los EAU, “En 2021, el gobierno inteligente de Dubái estará completamente libre de papel, eliminando más de mil millones de piezas de papel utilizadas para las transacciones gubernamentales cada año, ahorrando tiempo, recursos y el medio ambiente.”

La generalización de la digitalización del IVA suele ser la segunda reforma tras la adopción del IVA. Dado que Bahrein y Omán también cuentan con sistemas de IVA, la introducción de la facturación electrónica obligatoria en los próximos años en estos países no sería una sorpresa. La adopción de la facturación electrónica en Qatar y Kuwait dependería del éxito de la implantación del IVA, por lo que no es fácil estimar cuándo comenzará su andadura de digitalización del IVA, pero no cabe duda de que se producirá en algún momento.

Tras la adopción de la facturación electrónica, los países del Golfo pueden seguir digitalizando otros procesos del IVA, incluidas las declaraciones del IVA. La precomposición de las declaraciones del IVA utilizando los datos recogidos a través de los sistemas de facturación electrónica es otra tendencia hacia la que se encaminan los países.

Independientemente de la forma de la digitalización, habrá muchas partes móviles en lo que respecta al IVA y su ejecución. Las empresas que operan en la región deben estar preparadas para invertir en sus procesos de cumplimiento del IVA para evitar multas innecesarias y riesgo de reputación por incumplimiento.

Para saber más sobre lo que creemos que nos depara el futuro, descargue VAT Trends: Hacia un control continuo de las transacciones. Síganos en LinkedIn y Twitter para estar al día de las novedades y actualizaciones normativas.

Una megatendencia actual en el IVA son los controles continuos de transacciones (CTC), mediante los cuales las administraciones tributarias solicitan cada vez más datos de transacciones comerciales en tiempo real, a menudo preautorizando datos antes de que una empresa pueda avanzar al siguiente paso en el flujo de trabajo de ventas o compras.

Cuando una autoridad fiscal introduce CTC, las empresas tienden a verlo como un conjunto adicional de requisitos que los expertos en TI deben implementar dentro del ERP o software de automatización de transacciones. Esta reacción instintiva es comprensible ya que los plazos de implementación tienden a ser cortos y las posibles sanciones por incumplimiento son significativas.

Pero las empresas harían mejor en abordar estos cambios como parte de un viaje continuo para evitar ineficiencias y otros riesgos. Desde la perspectiva de las autoridades tributarias, los CTC no son un ejercicio independiente, sino parte de una estrategia de transformación digital más amplia en la que todos los datos a los que se puede acceder legalmente con fines de auditoría se les transmiten electrónicamente.

En la visión de la digitalización que tienen muchas autoridades tributarias, cada categoría de datos se recibe en intervalos "orgánicos" que siguen la cadencia natural del procesamiento de datos por parte de las empresas y las necesidades de datos de los gobiernos.

Las administraciones tributarias utilizan la digitalización para acceder a los datos de manera más conveniente, a un nivel más granular y con mayor frecuencia.

Una empresa que no considera esta continuidad desde el viejo mundo de informes y auditorías hasta el nuevo mundo del intercambio automatizado de datos corre el riesgo de centrarse demasiado en el "cómo" (la orquestación de mensajes hacia y desde una plataforma CTC) en lugar de mantener un Esté atento al "por qué": la transparencia de las operaciones comerciales.

Los datos recibidos más rápido y en un formato estructurado y explotable por máquinas son infinitamente más valiosos para las administraciones tributarias, ya que les brinda la oportunidad de realizar análisis más profundos de las distintas fuentes de datos de los contribuyentes y de terceros.

Si los datos de su empresa están incompletos o son defectuosos, es probable que se exponga a mayores auditorías, ya que sus datos incorrectos están bajo escrutinio y son más transparentes para el recaudador de impuestos.

Dicho de otra manera, en un mundo fiscal digitalizado, la entrada de basura se traducirá en la salida de basura.

Muchas empresas ya tienen al alcance de la mano la fórmula mágica para solucionar estos problemas de datos. Empiece por prepararse para esta ola de digitalización del IVA con un proyecto para analizar problemas de datos internos y trabajar con partes interesadas internas y externas (incluidos proveedores) para solucionarlos.

Las herramientas diseñadas para introducir controles automatizados para los procesos de presentación del IVA pueden ayudar a lograr una mejor comprensión de los problemas de datos iniciales que necesitan solución. Estas mismas herramientas también pueden ayudarle en el recorrido del CTC al reutilizar los métodos de extracción e integración de datos configurados para la declaración del IVA para la transmisión del CTC, creando así una mejor gobernanza de los datos y manteniendo una conexión entre estos dos procesos naturalmente vinculados.

Muchos datos erróneos surgen de procesos residuales en papel, como facturas de proveedores en papel o en formato PDF o órdenes de compra de clientes. Tomar medidas ahora para cambiar a procesos automatizados basados en alternativas estructuradas y totalmente legibles por máquinas marcará una gran diferencia.

Mejorar los datos de las facturas no es el único desafío. Con la inevitable ampliación de los tipos de documentos que se presentarán según las normas CTC (desde facturas hasta mensajes de aprobación del comprador, documentos de transporte y datos de estado de pago), las administraciones tributarias verificarán cada vez más datos suyos, así como los de los socios comerciales. y datos de terceros: piense en instituciones financieras, aduanas y otros puntos de datos disponibles.

Es poco probable que las administraciones tributarias detengan sus esfuerzos de digitalización en los impuestos indirectos. Los mandatos para introducir el Archivo de Auditoría Estándar para Impuestos (SAF-T ) y requisitos similares de contabilidad electrónica muestran cuán rápidamente los países se están alejando del viejo mundo de las auditorías fiscales y in situ.

Todos estos datos, provenientes de múltiples fuentes con autenticación sólida, brindarán una imagen cada vez más detallada e innegable de sus operaciones comerciales. Es sólo cuestión de tiempo antes de que las declaraciones del impuesto sobre la renta de las empresas sean cumplimentadas previamente por administraciones tributarias que esperan pocos o ningún cambio legítimo por su parte.

"Sustancia sobre forma" es un aforismo popular en el mundo de los impuestos. A medida que las administraciones tributarias puedan acceder fácilmente a más aplicaciones comerciales y flujos de datos, es necesario comenzar a considerar la calidad y coherencia de los datos como un primer paso para prosperar en el mundo de la aplicación de impuestos digitalizados.

Al final, las administraciones tributarias quieren entender su negocio. No sólo quieren datos, quieren información significativa sobre lo que usted hace, por qué lo hace, cómo comercia, con quién y cuándo. Esto también es exactamente lo que quieren sus propietarios y la administración.

Por lo tanto, los objetivos finales son los mismos entre las empresas y las administraciones tributarias: la diferencia es que las empresas a menudo darán prioridad a la eficiencia operativa y los objetivos financieros, mientras que las administraciones tributarias se centran en obtener la mejor y más objetiva información posible.

Las administraciones tributarias que introducen los CTC como objetivo pueden ser una bendición disfrazada, y existen beneficios al introducir mejores análisis en su negocio para cumplir con los requisitos de la administración tributaria.

El valor real reside en el conocimiento en tiempo real de las operaciones comerciales y los indicadores financieros, como la gestión del efectivo o las debilidades de la cadena de suministro. Este nivel de conocimiento instantáneo de su propio negocio también le permite estar siempre un paso por delante, lo que le permite controlar la imagen que sus datos brindan a los gobiernos.

Los CTC son el siguiente paso natural en un viaje hacia un nuevo y valiente mundo de transparencia empresarial.

Descargue Tendencias del IVA: hacia controles continuos de transacciones para conocer otras perspectivas sobre el futuro de los impuestos. Síganos en LinkedIn y Twitter para mantenerse actualizado con noticias y desarrollos regulatorios.

Japón se encuentra en medio de un proceso de varios años de actualización de su sistema de impuestos sobre el consumo. Esto comenzó con la introducción de su sistema de tipos impositivos múltiples el 1 de octubre de 2019 y se espera que el siguiente paso sea la aplicación del llamado Sistema de Facturación Calificada como medida de control fiscal el 1 de octubre de 2023.

Con este importante cambio, el gobierno japonés intenta resolver un problema de fuga de impuestos que ha existido durante muchos años.

El impuesto indirecto japonés se denomina impuesto sobre el consumo japonés (JCT) y grava el suministro de bienes y servicios en Japón. El tipo del impuesto sobre el consumo aumentó del 8% al 10% el 1 de octubre de 2019. Al mismo tiempo, Japón introdujo tipos múltiples, con un tipo impositivo reducido del 8% aplicado a determinadas transacciones.

Actualmente, Japón no sigue la práctica habitual de incluir el tipo impositivo aplicable en la factura para calcular el impuesto sobre el consumo. En su lugar, el sistema actual (llamado sistema de libro mayor) se basa en las pruebas de las transacciones y en los libros de contabilidad de la empresa. El gobierno cree que este sistema provoca problemas sistémicos relacionados con la fuga de impuestos.

Para contrarrestarlo, a partir del 1 de octubre de 2023 se introducirá un nuevo sistema: el sistema de facturas cualificadas . La principal diferencia con respecto a una factura emitida hoy en día es que una factura cualificada debe incluir un desglose de los tipos impositivos aplicables a esa transacción.

Con el nuevo sistema, sólo los pagadores registrados de JCT pueden emitir facturas fiscales cualificadas, y en el lado comprador de la transacción, los contribuyentes sólo podrán optar a la deducción del impuesto soportado cuando se haya emitido una factura cualificada. En otras palabras, el sistema de facturas cualificadas requerirá que ambas partes adapten sus plantillas y procesos de facturación para especificar la nueva información, así como la necesidad de registrarse ante las autoridades fiscales pertinentes.

Desde el 1 de octubre de 2019 hasta el 1 de octubre de 2023 se aplica un periodo transitorio para la implantación del nuevo sistema de facturación electrónica.

Para poder emitir facturas cualificadas, los contribuyentes de la JCT deben registrarse en la Agencia Tributaria Nacional de Japón ("NTA"). Será posible solicitar el registro a partir del 1 de octubre de 2021 como muy pronto, y esta solicitud deberá presentarse a más tardar el 31 de marzo de 2023, es decir, seis meses antes de la fecha de implantación del sistema de facturación electrónica. Los contribuyentes no registrados no podrán emitir facturas cualificadas.

Los pagadores JCT registrados pueden emitir facturas electrónicas en lugar de facturas en papel siempre que se cumplan determinadas condiciones.

La introducción del Sistema de Facturación Calificada afectará tanto a las empresas japonesas como a las extranjeras que realicen operaciones sujetas a la JCT en Japón. Para garantizar el cálculo correcto de los impuestos y la deducción del impuesto soportado, los contribuyentes deben asegurarse de que entienden los requisitos, y actualizar o ajustar sus sistemas de contabilidad y teneduría de libros para cumplir con los nuevos requisitos antes de la implementación del Sistema de Facturación Calificada en 2023.

Póngase en contacto con nuestros expertos que pueden ayudarle a prepararse para el Sistema de Facturación Cualificada japonés.

El proceso de transformación electrónica de Turquía, iniciado en 2010, se hizo más sistemático en 2012. Este proceso se puso en marcha por primera vez con la introducción de los libros electrónicos el 1 de enero de 2012 y, desde entonces, ha alcanzado un ámbito mucho más amplio para los documentos electrónicos. </p

La Administración Tributaria Turca (TRA), líder del proceso de transformación electrónica, ha desempeñado un papel importante a la hora de animar a las empresas a adoptar la digitalización de los impuestos y ha creado un modelo exitoso para seguir los procedimientos relacionados con los impuestos.

Puede leer más sobre la transformación electrónica de Turquía en nuestro libro electrónico Navigating Turkey’s Evolving Tax Landscape.

El proceso se aceleró aún más con los nuevos requisitos de los documentos electrónicos.

La TRA sigue ampliando el alcance de los documentos electrónicos y los tipos de documentos electrónicos que se utilizan son:

Muchos contribuyentes han adoptado voluntariamente el nuevo sistema desde que la TRA puso en marcha todo este proceso y las últimas actualizaciones de la TRA para los documentos electrónicos son de vital importancia para seguir los procedimientos relacionados con los impuestos.

A medida que se popularicen los documentos electrónicos, se reducirá la pérdida de ingresos derivada de los procedimientos fiscales. Los documentos electrónicos ofrecen ventajas adicionales para las instituciones públicas y las empresas privadas, como el ahorro de tiempo, la minimización de costes y la mejora de la productividad. Es seguro que el alcance de los documentos electrónicos en Turquía seguirá ampliándose en el futuro, lo que afectará a los contribuyentes y a los procedimientos fiscales.

Póngase en contacto con para descubrir cómo el software de cumplimiento fiscal Sovos puede ayudarle a cumplir sus requisitos de transformación y documentación electrónica en Turquía.

En este blog, ofrecemos una visión de los controles continuos de las transacciones (CTC) y de la terminología que suele asociarse a ellos.

Con las crecientes lagunas del IVA en todo el mundo, cada vez más autoridades fiscales introducen controles más estrictos. Su objetivo es aumentar la eficacia, evitar el fraude y aumentar los ingresos.

Una de las formas en que los gobiernos pueden obtener un mayor conocimiento de las transacciones de una empresa es mediante la introducción de los CTC. Estos mandatos exigen que las empresas envíen los datos de sus facturas a la autoridad fiscal en tiempo real o casi real. Uno de los métodos más populares de CTC requiere que una factura sea compensada antes de que pueda ser emitida o pagada. De este modo, la autoridad fiscal no sólo tiene visibilidad, sino que ejerce un cierto control operativo sobre las transacciones comerciales.

El principio básico del IVA (impuesto sobre el valor añadido) es que el gobierno obtiene un porcentaje del valor añadido en cada paso de una cadena económica. La cadena termina con el consumo de los bienes o servicios por parte de un individuo. El IVA lo pagan todas las partes de la cadena, incluido el cliente final. Sin embargo, sólo las empresas pueden deducir el impuesto soportado.

Muchos gobiernos utilizan las facturas como prueba principal para determinar los impuestos "indirectos" que les deben las empresas. El IVA es, con mucho, el impuesto indirecto más importante para casi todas las naciones comerciales del mundo. Muchos países con IVA ven cómo este impuesto aporta más del 30% de todos los ingresos públicos.

La brecha del IVA es la diferencia global entre los ingresos del IVA previstos y la cantidad realmente recaudada.

En Europa, la brecha del IVA asciende a unos 140.000 millones de euros cada año, según el último informe de la Comisión Europea . Esta cantidad representa una pérdida del 11% de los ingresos por IVA previstos en el bloque. A nivel mundial, calculamos que el IVA adeudado pero no recaudado por los gobiernos debido a errores y fraudes podría ascender a medio billón de euros. Esta cifra es similar al PIB de países como Noruega, Austria o Nigeria. La brecha del IVA representa entre el 15 y el 30% del IVA adeudado en todo el mundo.

Los controles continuos de las transacciones son un enfoque de la aplicación de los impuestos. Se basa en el envío electrónico de datos transaccionales desde los sistemas del contribuyente a una plataforma designada por la administración fiscal, que tiene lugar justo antes/durante o justo después del intercambio real de dichos datos entre las partes de la transacción subyacente.

Un CTC popular suele denominarse "modelo de compensación" porque los datos de las facturas son efectivamente compensados por la administración fiscal y en tiempo casi o real. Además, los CTC pueden ser una sólida herramienta para obtener cantidades sin precedentes de datos económicos que pueden utilizarse para informar la política fiscal y monetaria.

Los primeros pasos hacia esta forma de aplicación radicalmente diferente comenzaron en América Latina a principios de la década de 2000. Otras economías emergentes, como Turquía, siguieron su ejemplo una década después. Muchos países de América Latina cuentan ahora con sistemas estables de CTC. Estos requieren una gran cantidad de datos para la aplicación del IVA a partir de las facturas. Otros datos clave, como el estado de los pagos o los documentos de transporte, también pueden ser recogidos y preaprobados directamente en el momento de la transacción.

La facturación electrónica o e-facturación es el envío, la recepción y el almacenamiento de facturas en formato electrónico sin el uso de facturas en papel a efectos de cumplimiento fiscal o de prueba. El escaneo de facturas recibidas o el intercambio de mensajes de facturas electrónicas en paralelo a las facturas en papel no es facturación electrónica desde el punto de vista legal. A menudo se exige la facturación electrónica como parte de un mandato de CTC, pero no tiene por qué ser así; en la India, por ejemplo, la factura debe ser autorizada por la administración fiscal, pero no es obligatorio intercambiar posteriormente la factura en formato digital.

El objetivo de los CTC y de los mandatos de facturación electrónica suele ser utilizar los datos de las empresas que se controlan en la fuente, durante las transacciones reales, para rellenar previamente o sustituir las declaraciones del IVA. Esto significa que las empresas deben mantener una comprensión holística de la evolución de los CTC y su uso por parte de las administraciones fiscales para su planificación tecnológica y organizativa.

A medida que más gobiernos se dan cuenta de los beneficios en materia de ingresos y estadísticas económicas que aporta la introducción de estos controles más estrictos, vemos más mandatos en el horizonte. Esperamos que el aumento de los regímenes de impuestos indirectos basados en los CTC se acelere considerablemente en los próximos cinco a diez años. Nuestra previsión es que la mayoría de los países que actualmente tienen IVA, GST o impuestos indirectos similares habrán adoptado estos controles total o parcialmente en 2030.

De cara al futuro, a día de hoy sabemos que en Europa, en los próximos años, Francia, Bulgaria y también Polonia introducirán los CTC. Arabia Saudí también ha publicado recientemente normas para la facturación electrónica y muchos otros seguirán su ejemplo.

Los próximos mandatos representan una oportunidad para la transformación digital de una empresa, más que un reto. Si se ven con la mentalidad adecuada. Pero, como con todo cambio, la preparación es clave. Las empresas globales deben dejar suficiente tiempo y recursos para planificar estratégicamente los próximos requisitos de CTC y otros requisitos de digitalización del IVA. Una solución global de cumplimiento del IVA se adaptará a sus necesidades tanto hoy como en el futuro, a medida que la ola de mandatos gane impulso en todo el mundo.

Con cobertura en más de 60 países, póngase en contacto con nosotros para hablar de sus requisitos de facturación electrónica del IVA.

Desde 1993, las entregas realizadas entre Italia y San Marino van acompañadas de una serie de obligaciones aduaneras. Estas incluyen la presentación de documentos a las autoridades fiscales de ambos países.

Tras la introducción del mandato de facturación electrónica italiano en 2019, Italia y San Marino iniciaron negociaciones para ampliar el uso de las facturas electrónicas en las transacciones transfronterizas entre ambos países. Dichas negociaciones han dado finalmente sus frutos, y ya están disponibles los detalles.

Italia y el país enclavado de San Marino abandonarán los flujos aduaneros en papel.

Las autoridades fiscales italianas y samarinenses han decidido aplicar un modelo de “cuatro esquinas”, por el que la plataforma de liquidación italiana SDI se convertirá en el punto de acceso para los contribuyentes italianos, mientras que un HUB-SM de nueva creación será el homólogo de SDI para los contribuyentes samarinenses.

Las facturas electrónicas transfronterizas entre los países se intercambiarán entre SDI y HUB-SM. El sistema de intercambio internacional entrará en vigor el 1 de julio de 2022, y habrá un periodo de transición entre el 1 de octubre de 2021 y el 30 de junio de 2022.

Las especificaciones técnicas de HUB-SM ya están disponibles para las importaciones de Italia a San Marino y las exportaciones de San Marino a Italia. Los países también han decidido elegir FatturaPA como formato de factura electrónica, aunque los requisitos de contenido de las facturas de exportación de San Marino diferirán ligeramente de las facturas electrónicas italianas de FatturaPA.

Los sistemas SDI y HUB-SM procesarán las facturas electrónicas hacia y desde los contribuyentes conectados a ellos, o bajo las jurisdicciones de cada país.

En otras palabras, los contribuyentes italianos enviarán y recibirán facturas transfronterizas hacia o desde San Marino a través de la plataforma SDI, mientras que los contribuyentes samarinenses realizarán las mismas actividades a través de HUB-SM.

Ambas plataformas entregarán las facturas a los contribuyentes correspondientes a través de los Códigos de Destino asignados por las respectivas autoridades fiscales. Esto significa que HUB-SM también asignará Códigos de Destino para las empresas de Sammarina.

Inspirándose en la metodología italiana de control fiscal en las transacciones transfronterizas, San Marino exigirá a los compradores de Sammarina que rellenen un documento de integración adicional (similar a una factura de “autofacturación” creada por razones de evidencia fiscal) al recibir la FatturaPA. Este documento se rellenará en un nuevo formato XML-RSM creado por el enclave y se enviará a HUB-SM.

Tras el mayor despliegue de la IDE para las transacciones B2B en 2019, la plataforma ha demostrado ser capaz de adaptarse a nuevos flujos de trabajo y funcionalidades.

Desde el año pasado, las órdenes de compra electrónicas del Sistema Nacional de Salud italiano se intercambian a través del NSO, un complemento de la plataforma SDI. En enero de 2022, la FatturaPA sustituye al Esterometro como mecanismo de notificación transfronteriza.

SDI ya ha debutado en el ámbito internacional con la aceptación de las facturas electrónicas según la norma europea, que se mapean en una FatturaPA antes de ser entregadas a los compradores italianos. Esta integración entre SDI y HUB-SM podría revelar también los primeros pasos de la interoperabilidad entre las plataformas de ambas autoridades fiscales para el comercio transfronterizo.

Póngase en contacto con nuestros expertos, que le ayudarán a entender cómo funcionarán juntos la IDE y el HUB-SM.

Descargue VAT Trends: Hacia un control continuo de las transacciones para saber más sobre el futuro de los sistemas fiscales en todo el mundo.

A partir de 2023, las normas francesas sobre el IVA obligarán a las empresas a emitir facturas por vía electrónica para las transacciones nacionales con los sujetos pasivos y a obtener la "liquidación" de la mayoría de las facturas antes de su emisión. Otras transacciones, como las transfronterizas y las B2C, se notificarán a la autoridad fiscal de forma "normal".

Será una tarea importante para las empresas afectadas y, aunque falta más de un año para que se produzcan los cambios, la planificación debe empezar ya. Pero, ¿qué significa la planificación en el contexto de la implantación del control continuo de las transacciones (CTC)? ¿Qué han aprendido las empresas que están en la cúspide de esta transformación cuando se enfrentan al mismo reto en países como Italia, India, México y España? ¿Y cómo pueden las empresas aprovechar esas mejores prácticas para futuras implantaciones de CTC?

Compartimos los puntos que las empresas deben tener en cuenta a la hora de planificar cualquier implantación del CTC, que pueden utilizarse como lista de control para el mandato de Francia 2023 para ayudarle a prepararse.

Una vez que haya respondido a las preguntas anteriores, estará en una buena posición tanto para planificar la hoja de ruta que garantice procesos conformes a tiempo para la entrada en vigor, como para estimar el coste y asegurar la financiación necesaria para el proyecto.

Regístrese en nuestro seminario web Cómo cumplir con el mandato de facturación electrónica de Francia o Póngase en contacto con nuestros expertos que pueden ayudarle a prepararse.

El 28 de junio de 2021, el Ministerio de Finanzas griego anunció que el mandato myDATA se ha pospuesto hasta el otoño de 2021. Esto se debe al impacto financiero adverso de la pandemia en las empresas y el país.

El despliegue gradual comienza en septiembre de 2021 y está previsto que finalice en noviembre de 2021. La notificación retroactiva de los datos históricos (datos emitidos hasta la fecha de entrada en funcionamiento de myDATA) debe realizarse hasta finales de marzo de 2022.

Para la declaración de los datos de ingresos de , deben ser declarados:

Para 2021, no hay obligación de informar sobre las clasificaciones de los gastos.

Para la notificación de los datos de los puntos de venta de :

Se espera que el sistema myDATA suprima la obligación de presentar los informes periódicos de facturación griegos (συγκεντρωτικές καταστάσεις πελατών – προμηθευτών), que se consideran una carga administrativa para los contribuyentes griegos. La AADE espera que el nuevo plan de implantación gradual dé a los contribuyentes tiempo suficiente para prepararse para el nuevo sistema de control de las transacciones continuas.

Póngase en contacto con nosotros para hablar de cómo podemos ayudar a su empresa a prepararse para los próximos requisitos de myDATA. Síganos en LinkedIn y Twitter para estar al día de las últimas noticias y actualizaciones normativas.