Die elektronische Rechnungsstellung wurde 2010 in Peru eingeführt, um dem Trend der kontinuierlichen Transaktionskontrollen (CTC) in lateinamerikanischen Ländern zu einer effizienteren Erhebung von Verbrauchssteuern zu folgen. Seitdem hat die Regierung Maßnahmen eingeführt, um eine beträchtliche Anzahl von Steuerzahlern im Rahmen des obligatorischen E-Invoicing-Regimes des Landes einzubeziehen und neue technische und institutionelle Strukturen innerhalb ihres Systems für elektronische Emissionen (SEE — Sistema de Emisión Electrónica) voranzutreiben.

Der Juni 2022 war die letzte Frist für die Aufnahme der letzten Gruppe von Steuerzahlern in das elektronische Rechnungsmandat des Landes. Die Regierung baut ihr System jedoch weiter aus. Die jüngste Aktualisierung, die in einem Resolutionsentwurf vorgeschlagen wurde, führt wichtige Änderungen am peruanischen E-Transportdokument, der Guía de Remisión electronica – GRE, ein.

Änderungen im E-Transport-Dokument

Die peruanische Steuerbehörde (SUNAT) veröffentlichte am 2. Juni 2022 einen Resolutionsentwurf mit Änderungen an der GRE, dem elektronischen Beförderungsdokument, das im Zusammenhang mit Rechnungen (comprobantes de pagos) für die Kontrolle von Transportgütern ausgestellt werden muss. Die GRE ist nur während des Transports der Waren von entscheidender Bedeutung, ist jedoch ein Dokument, das üblicherweise von Unternehmen aufbewahrt wird, um die internen Kontrollen der transportierten Waren aufrechtzuerhalten.

Der neue Resolutionsentwurf zielt darauf ab, die Ausstellung des E-Transportdokuments weiter zu regeln und mehrere Änderungen einzuführen, hauptsächlich um die Warenkontrolle zu optimieren und die Verwendung von Papier zu eliminieren.

Unter den vielen Änderungen, die durch den Entwurf eingeführt wurden, sind die wichtigsten:

Die GRE-Überweisung (vom Absender ausgestellt) und Transportista (vom Transporter ausgestellt) müssen ausschließlich über das Rechnungsausstellungssystem des Steuerpflichtigen (SEE del contribuyente) oder das Sunat-Portal (SEE-SOL) ausgestellt werden

Ein QR-Code wird als Hauptunterstützungsdokument (sustento de traslado) für den Warentransport eingeführt

Eine neue Art von E-Transportdokument, die Guía de Remisión por evento, wird erstellt

Erstellung eines neuen Katalogs von Maßeinheiten und zugehörigen Dokumenten, der nur für GREs gilt

Regeln für die elektronische Ausstellung des GRE Transportista, die zuvor nur in Papierform ausgestellt wurden

Was das für die Steuerzahler bedeutet

Steuerzahler müssen bereit sein, GREs remitente und transportista ausschließlich über ihre eigenen Systeme unter Verwendung eines Softwareanbieters (PSE – proveedores de servicios electrónicos) oder des SUNAT-Portals auszugeben. Diese Anforderung kann erhebliche Auswirkungen auf Steuerzahler haben, die regelmäßig eine große Menge an GREs über den Kanal des Betreibers elektronischer Dienste, die SEE-OSE (Operador de Servicios Electrónicos), ausgeben.

Die wirkungsvollste Änderung ist jedoch, dass die Steuerzahler die GRE nur als Unterstützungsdokument für den Warentransport verwenden können. Nach geltendem Recht können neben der GRE auch die Factura Guía und die Liquidacion de Compras, bei denen es sich um regelmäßige Rechnungen mit zusätzlichen Transportinformationen handelt, auch zur Unterstützung des Warentransports verwendet werden. Die Ausstellung der Factura Guía ist eine gängige Praxis, da sie die Erstellung eines einzigen Dokuments beinhaltet, das sowohl der Verkaufstransaktion als auch dem Transport dient. Der Resolutionsentwurf erlaubt jedoch nur die Verwendung des GRE für diesen Zweck.

Die Einführung des QR-Codes ist der Ansatz der Regierung für eine moderne und effiziente Kontrollmethode. Der zweidimensionale Code wird von SUNAT generiert, sobald die CDR (constancia de recepción) den akzeptierten Status erreicht hat, und kann entweder in digitaler oder gedruckter Form präsentiert werden.

Obwohl die Steuerzahler den Transport weiterhin unterstützen können, indem sie ihre Registrierungsnummer (RUC), die Serie und die GRE-Nummer angeben, wird erwartet, dass der QR-Code die Hauptmethode zur Unterstützung des Transports wird und die RUC nur als Notfallmethode verwendet wird.

Eine neue Art von E-Transportdokument wurde ebenfalls eingeführt. Die Guía de Remisión por evento darf nur über das SUNAT-Portal ausgegeben werden und dient zur Ergänzung eines zuvor ausgegebenen GRE im Falle unvorhersehbarer Ereignisse, die nicht dem Emittenten zuzurechnen sind. In diesen Fällen unterstützt die derzeitige Verordnung die Übertragung mit demselben Dokument. Der Resolutionsentwurf verlangt jedoch, dass die GRE por evento ausgestellt wird, bevor der Warentransport wieder aufgenommen wird.

Eine weitere Änderung, über die sich die Steuerzahler im Klaren sein müssen, da sie zu komplexen Szenarien führen könnte, ist die Erstellung eines neuen Katalogs von Maßeinheiten, der nur für GREs gilt und in Anhang III zu finden ist. Die bereits vorhandenen Maßeinheitenkataloge für alle anderen Rechnungen gelten nicht für die GRE, was zwangsläufig zu mangelnder Einheitlichkeit führen wird, da dasselbe Konzept zwei verschiedene Kataloge verwenden würde.

Rollout-Termine

Der Resolutionsentwurf legt den 13. Juli 2022 als Datum des Inkrafttretens fest, an dem Steuerzahler, die sich bereits im Geltungsbereich der GRE befinden, möglicherweise über die entsprechenden Kanäle ausgeben und freiwillig den QR-Code als Unterstützung für den Transport verwenden.

Bis zum 30. September 2022 können Steuerzahler jedoch ausnahmsweise GREs über das SEE-OSE ausstellen, wobei die vor der Veröffentlichung des Beschlusses geltenden Bedingungen und Anforderungen berücksichtigt werden. Der Entwurf enthält auch eine Liste bestimmter Steuerzahler (Emittenten und Transporteure), die verpflichtet werden, die GRE und die entsprechenden Daten in Anhang X nach Steuerzahlertypen und Transportgütern ab dem 1. Januar 2023 auszustellen.

Was geschieht als Nächstes?

Da es sich um einen Resolutionsentwurf handelt, werden die Änderungen erst mit der offiziellen Veröffentlichung der endgültigen Version der Resolution endgültig. Da sich der 13. Juli 2022 jedoch nähert, wird die Resolution voraussichtlich in den folgenden Wochen veröffentlicht. Daher müssen Steuerzahler, die bereits zur Ausstellung von GREs verpflichtet sind, bereit sein, die neuen Mandate innerhalb eines Monats zu erfüllen.

SUNAT akzeptiert Kommentare zum Resolutionsentwurf, die bis zum 16. Juni 2022 per E-Mail an die folgende Adresse gesendet werden können: RPATRICI@sunat.gob.pe.

Jetzt sind Sie dran

Wenden Sie sich an unser Team, wenn Sie Fragen zu den neuesten Anforderungen an die elektronische Rechnungsstellung in Peru haben. Sovos verfügt über mehr als ein Jahrzehnt Erfahrung darin, Kunden mit E-Invoicing-Mandaten auf der ganzen Welt auf dem Laufenden zu halten

Das kolumbianische System der elektronischen Rechnungsstellung erreicht den Reifegrad. Seit seiner Einführung im Jahr 2018 hat Kolumbien das Mandat stetig konsolidiert und erweitert, um es stabiler, zuverlässiger und umfassender zu machen.

Mit dem Erlass des Beschlusses 000013/2021 hat die kolumbianische Steuerverwaltung (DIAN) das Mandat für die elektronische Rechnungsstellung offiziell auch auf Lohn- und Gehaltsabrechnungen ausgeweitet. Diese Erweiterung folgt dem Muster von Mexiko, Brasilien und anderen Ländern, die das Mandat zur elektronischen Rechnungsstellung bereits auf Lohn- und Gehaltsabrechnungen ausgeweitet haben.

Das Support Document for Electronic Payroll ist in Kolumbien als Documento Soporte de Nomina Electronica oder auch einfach als Nomina Electronica bekannt. Es handelt sich um ein neues digitales Dokument, das zur Unterstützung und Validierung der lohnbezogenen Kosten und Abzüge der Einkommenssteuer und der Mehrwertsteuergutschriften (falls zutreffend) dient, wenn Unternehmen Zahlungen leisten, die sich aus Arbeits-, Rechts- und anderen ähnlichen Arten von Beziehungen (Renten) ergeben.

Vereinfacht ausgedrückt, sollten Arbeitskostentransaktionen unter diesem neuen digitalen System gemeldet werden, damit sie gültig sind. Dies ist immer dann der Fall, wenn Arbeitgeber Zahlungen für Löhne, Gehälter, Erstattungen, Renten usw. vornehmen.

Wer muss das Mandat zur elektronischen Lohnabrechnung erfüllen?

Arbeitgeber, die Löhne im Rahmen eines Arbeitsverhältnisses zahlen, bei dem die Zahlungen als Ausgaben für Einkommenssteuerzwecke oder als abzugsfähige Steuern für die Umsatzsteuer ausgewiesen werden, müssen diese Vorschriften einhalten. Es gibt jedoch wichtige Ausnahmen, die sich aus diesem gesetzlichen Rahmen ergeben. Zum Beispiel sind öffentliche Einrichtungen, gemeinnützige Organisationen oder Steuerzahler, die unter die vereinfachte Regelung fallen, derzeit nicht verpflichtet, die Vorschriften einzuhalten. Folglich müssen sie solche Zahlungen nicht für den Abzug der Einkommens- oder Umsatzsteuer verwenden.

Zeitplan für den Einsatz

Das DIAN hat einen Umsetzungszeitplan erstellt, der auf der Anzahl der Mitarbeiter des Steuerpflichtigen basiert. Es gibt vier Stufen oder Gruppen, für die die folgenden Fristen gelten:

Gruppe

Frist zum Starten der Erstellung und Übermittlung des Dokuments

Anzahl der Mitarbeiter

Von

Bis zu

1

1. September 2021

Mehr als 250 Mitarbeiter101

2

1. Oktober 2021

101

250

3

1. November 2021

11

100

4

1. Dezember 2021

1

10

Deadline für die Überweisung

Da die Nomina Electronica monatlich gemeldet werden muss, sollten die Zahlungen für jeden Monat folglich bis zum 10. des Folgemonats gemeldet werden. Die Anpassungsnotizen sollten innerhalb der gleichen Frist gemeldet werden, sobald sie vom Arbeitgeber vorgenommen wurden.

Berichtselemente des Mandats zur elektronischen Lohnabrechnung

Es gibt zwei grundlegende Arten von Berichten, die Teil dieses Mandats sind: das Support-Dokument der elektronischen Gehaltsabrechnung und – wenn nötig – die Anpassungsnotiz.

Support-Dokument der elektronischen Gehaltsabrechnung oder Nomina Electronica

Dieses elektronische Dokument enthält die Informationen, die die Zahlungen an die Arbeitnehmer als Löhne und andere Vergütungen, Abzüge und die Differenz zwischen ihnen, die vom Arbeitgeber vorgenommen wurden, wie in der Lohnabrechnung gemeldet, belegen. Der Arbeitgeber muss dann das Dokument unter Verwendung des XML-Formats, das in der technischen Dokumentation in der Vorschrift 000037/2021 festgelegt ist, erstellen und an das DIAN übermitteln.

Abgleichhinweise

In diesem Mandat gibt es keine Gutschriften, wie wir sie im elektronischen Rechnungssystem von Kolumbien kennen. Wenn ein Arbeitgeber jedoch Korrekturen am Support Document der elektronischen Gehaltsabrechnung vornehmen muss, die an das DIAN gemeldet wurden, kann er so genannte Anpassungsnotizen (oder Notas de Ajuste) ausstellen, in denen der Arbeitgeber jeden Wert korrigieren kann, der zuvor über die Nomina Electronica an das DIAN gemeldet wurde.

Inhalt und Aufbau der Berichte

Die Arbeitgeber müssen dem DIAN Berichte vorlegen, die für jeden Begünstigten, der Zahlungen von den Arbeitgebern erhält, individualisiert sind. Infolgedessen erfordert der Bericht die Bereitstellung von einigen obligatorischen Informationen für die DIAN zu validieren. Dazu gehört die ordnungsgemäße Identifizierung des Berichts selbst, des Meldenden, zusätzlich zu den Arbeitnehmern, Löhnen oder anderen Zahlungen Arbeitnehmer, Datum, Nummerierung, Software usw.

Ein weiteres obligatorisches Informationselement, das erwähnenswert ist, ist der CUNE oder Unique Code of Electronic Payroll Support Document. Dies ist ein eindeutiger Bezeichner für jedes Electronic Payroll Support Document. Er ermöglicht die genaue Identifizierung jedes Reports oder der danach ausgestellten Adjustment Notes. Es gibt jedoch einige zusätzliche optionale Informationen, die je nach den Bedürfnissen oder der Bequemlichkeit des Arbeitgebers, der den Bericht erstellt, angegeben werden können.

Aus technischer Sicht basieren weder das Support-Dokument der elektronischen Gehaltsabrechnung noch die Anpassungshinweise auf der in Kolumbien verwendeten UBL 2.1-Struktur für die elektronische Rechnung. Das liegt daran, dass der UBL-Standard keine Module für Lohnbuchhaltungstransaktionen oder Berichte enthält. Daher hat das DIAN seine Architektur auf einem anderen XML-Standard aufgebaut. Jeder Bericht erfordert eine digitale Signatur. Dafür kann der Steuerpflichtige das gleiche digitale Zertifikat verwenden, das auch für die Signatur von elektronischen Rechnungen verwendet wird.

Erzeugung, Übertragung und Validierung

Die aktuellen Vorschriften schreiben nicht vor, dass die Nomina Electronica oder die Anpassungshinweise mit einer bestimmten Softwarelösung oder von einem vom DIAN autorisierten Softwareanbieter erstellt werden müssen. Die Steuerzahler haben die Möglichkeit, den Bericht mit ihrer eigenen Lösung zu generieren. Das ist eine Marktlösung oder eine Lösung, die das DIAN für kleine Steuerzahler bereitstellen wird. Alle Berichte sollten jedoch strikt der technischen Dokumentation folgen, die vom DIAN im Rahmen des Beschlusses 000037/2021 herausgegeben wurde. Die Übermittlung dieser Dokumente erfolgt elektronisch, unter Verwendung der vom DIAN vorgegebenen Webservices.

Nach der Übermittlung validiert das DIAN dann das Dokument. Es meldet dann die entsprechende Antragsantwort an den Steuerpflichtigen zurück, die die Annahme und Validierung anzeigt. Erst dann sind die im Abrechnungsbeleg ausgewiesenen Beträge gültige Ausgaben für den Abzug.

Strafen und Sanktionen

Die Nichteinhaltung der elektronischen Lohn- und Gehaltsabrechnung in Kolumbien unterliegt denselben Bußgeldern und Strafen, die für die Nichteinhaltung des Mandats zur elektronischen Rechnungsstellung festgelegt wurden, wie in Art. 652-1 des Steuergesetzes von Kolumbien (Estatuto Tributario). Die wichtigste Auswirkung der Nichteinhaltung ist jedoch, dass alle Zahlungen, die vom Arbeitgeber nicht gemeldet werden, nicht als Ausgaben für Einkommenssteuer- oder Mehrwertsteuerzwecke anerkannt werden, falls dies der Fall ist.

Eine bessere Einsicht in und Kontrolle über die Finanz- und Handelsdaten der Steuerzahler ist der Hauptvorteil, der von Regierungen hervorgehoben wird, die Regelungen zur kontinuierlichen Transaktionskontrolle (CTC) eingeführt haben.

Ihre Bedeutung kann nicht hoch genug eingeschätzt werden. Transaktionsdaten, die über eine von der Steuerverwaltung autorisierte Plattform abgewickelt oder ausgetauscht werden, werden für die Steuerbehörden zur neuen Quelle der Wahrheit, um die Richtigkeit von Buchhaltungsbüchern und Steuererklärungen zu beurteilen.

CTCs liefern den Steuerbehörden auch relevante Daten über den Zustand der formellen Wirtschaft des Landes und ermöglichen gezielte politische Maßnahmen. Letzteres wird für Länder auf der ganzen Welt immer wichtiger, da sie nach der Pandemie versuchen, ihre angeschlagenen Volkswirtschaften zu sanieren.

Die Wirtschaft verstehen durch Analyse von Steuer-Big-Data

Brasilien ist eine der Top-10-Volkswirtschaften weltweit, mit diversifizierten Unternehmen und Sektoren. Allerdings ist es auch eines der komplexesten Länder der Welt, was die Einhaltung von Steuervorschriften angeht.

Im Laufe der Jahre hat Brasilien eine Fülle von verschiedenen steuerlichen E-Dokumenten eingeführt. Der gemeinsame Nenner ist die Echtzeit-Einreichung von handelsrelevanten Dokumenten (insbesondere E-Rechnungen) in strukturierter Form an eine der verschiedenen staatlich betriebenen Abrechnungsplattformen. Diese Compliance-Regelungen leisten mehr als nur die Registrierung von Daten für Steuerkontrollzwecke; die elektronischen Rechnungen enthalten Daten über die spezifischen Waren und Dienstleistungen, mit denen ein Steuerzahler handelt, und stellen damit eine wertvolle Datenquelle über die Wirtschaft des Landes dar.

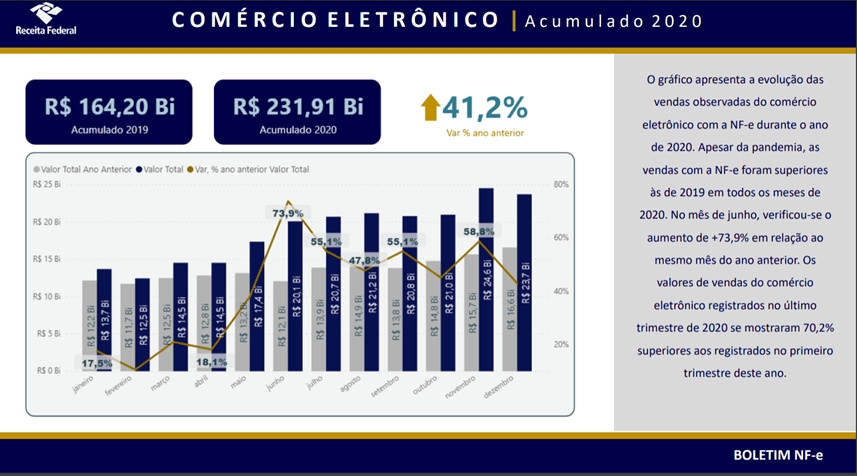

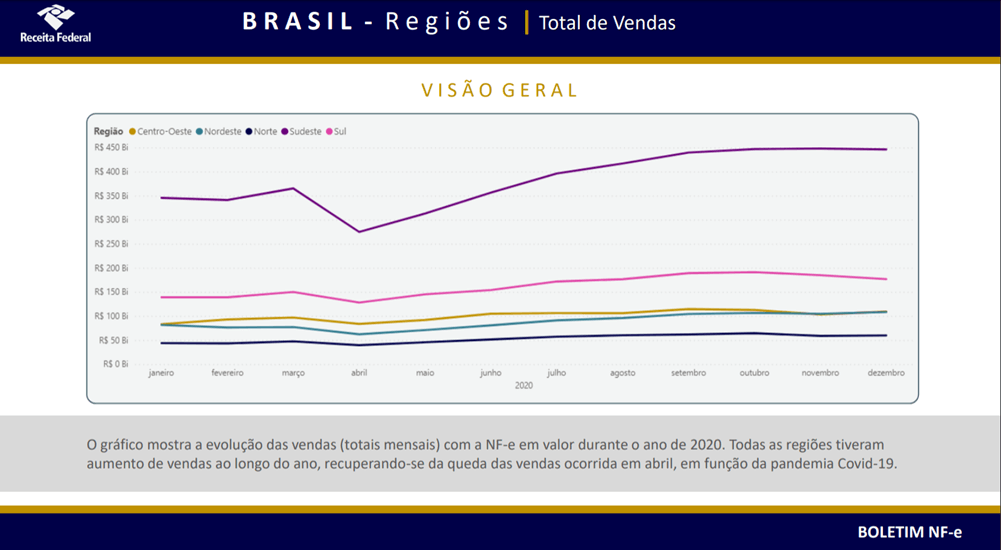

In Brasilien wird praktisch die gesamte Wirtschaft durch irgendeine Art von CTC-Anforderung registriert. Unterschiedliche Lieferungen werden über verschiedene Rechnungstypen (z. B. NF-e, NFS-e, CT-e, NF3-e) registriert und über verschiedene Abrechnungsplattformen der lokalen Steuerverwaltung abgewickelt. Die Interpretation all dieser Finanzdaten ist nicht einfach, aber viele brasilianische staatliche und kommunale Behörden haben Informationen veröffentlicht und Analysen zu den Auswirkungen von COVIDf-19 auf die Wirtschaft vorgelegt – alles auf der Grundlage elektronischer Rechnungsdaten. Die brasilianische Bundessteuerbehörde (RFB) hat zweiwöchentliche Bulletins veröffentlicht, die nach Regionen und Sektoren aufgeschlüsselte Daten sowie einen Vergleich der aktuellen Daten mit dem gleichen Zeitraum der Vorjahre enthalten.

Die Auswirkungen von COVID-19 auf Brasiliens Wirtschaft

Die Daten zeigten, dass im April 2020, als die ersten restriktiven Maßnahmen in einigen Bundesländern und Gemeinden eingeführt wurden, der Industriesektor einen Umsatzrückgang von 24 % im Vergleich zum April 2019 verzeichnete. Gleichzeitig stiegen die Verkäufe von Strom und Gas um 25 %. Die bemerkenswerteste Auswirkung hatte der E-Commerce, wo die registrierten Umsätze in jedem Monat des Jahres 2020 höher waren als im gleichen Monat des Vorjahres.

Die Region, die am stärksten von den COVID-19-Maßnahmen betroffen war, war der Südosten – hier leben 44% der Bevölkerung des Landes sowie Sao Paulo und Rio de Janeiro. Die Region verzeichnete im April 2020 einen Umsatzrückgang von 100 Mrd. BRL (178 Mrd. USD) im Vergleich zum Vormonat, doch überraschenderweise übertraf das Jahresvolumen der registrierten Umsätze das Niveau vor der Pandemie.

Obwohl das Land von der COVID-19-Pandemie hart getroffen wurde, zeigen die von der Steuerbehörde gesammelten Daten die Branchen, die in dieser Zeit erfolgreich waren. Die in den Berichten des RFB erfassten Sektoren verzeichneten im Jahr 2020 einen Umsatzanstieg von 3,4 % im Vergleich zu 2019, angetrieben von der Pharmazie und der Bauindustrie. Im Gegensatz dazu sank der Umsatz mit Kraftstoffen, Autos und Motorrädern um 6,4 % bzw. 5,6 %.

Während die Schließung der Mehrwertsteuerlücke die meisten Volkswirtschaften zur Einführung von CTC-Systemen antreibt, ist Brasilien ein eindrucksvolles Beispiel dafür, wie der Zugang zu granularen Transaktionsdaten für die Steuerverwaltungen von großem Nutzen sein kann. Die aus E-Rechnungen, E-Reporting, E-Accounting und anderen Dokumenten extrahierten Daten können sowohl als wirtschaftspolitischer Impulsgeber als auch als Instrument zur Verbesserung der Steuereinnahmen genutzt werden. Die den Behörden zur Verfügung gestellten Transaktionsdaten ermöglichen es den Regierungen, mit chirurgischer Präzision in bestimmte Wirtschaftsbereiche einzugreifen.

Während die lateinamerikanischen Länder ihre CTC-Plattformen im Laufe der Jahre konsolidiert haben, gewinnt in Europa eine Vielzahl von unterschiedlichen Frameworks an Zugkraft. Italien hat sein eigenes Rechnungsfreigabesystem eingeführt und es wird erwartet, dass Polen bald folgen wird. Frankreich, Deutschland und die Slowakei bereiten ebenfalls den Weg für die Einführung ihrer eigenen lokalen Iterationen von Transaktionskontrollen.

Während diese Reformen technologische Werkzeuge zur Reduzierung von Mehrwertsteuerdefiziten einführen werden, werden sie vor allem den Steuerbehörden wertvolle Wirtschaftsdaten liefern – ein Vorteil, der entscheidend sein wird, wenn sich die Länder von den wirtschaftlichen Auswirkungen der Pandemie erholen.

Unternehmen, die sich mit komplexen Umsatz- und Verbrauchssteuerermittlungen, Umsatzsteuerregelungen und anderen steuerlichen Herausforderungen auf der ganzen Welt befassen, wissen, dass SAP allein nicht in der Lage ist, die von Land zu Land unterschiedlichen Anforderungen zu erfüllen. Da der Support und die Updates für ECC und R3 von SAP auslaufen, müssen Unternehmen auf HANA umsteigen, um ihre Systeme auf dem neuesten Stand zu halten. Mit diesem unvermeidlichen Wechsel zu S/4HANA oder HANA Enterprise Cloud ist jetzt der perfekte Zeitpunkt, um einen Schritt zurückzutreten und eine umfassende Strategie für das weltweite Steuermanagement zu entwickeln.

SAP-Anwender müssen bis 2025 auf HANA migrieren – die Mehrheit hat diesen Prozess jedoch noch nicht begonnen. Da der Umzug größere Änderungen an der ERP-Infrastruktur erfordert, sollten SAP-Anwender mit globaler Geschäftstätigkeit die einmalige Gelegenheit nutzen, bei der Implementierung strategischer vorzugehen. Mit dem richtigen Ansatz können Unternehmen ihre Lösungen so zukunftssicher machen, dass sie mit den ständigen Änderungen der Steuervorschriften in Lateinamerika, Europa und darüber hinaus Schritt halten können.

Erfahren Sie, wie Sie bei einem SAP S/4HANA-Upgrade-Projekt im Zuge einer modernen Steuerabwicklung etwaige Betriebsunterbrechungen minimieren können: Lesen Sie Vorbereitung von S/4HANA für eine kontinuierliche Steuerkonformität und lassen Sie Ihr Unternehmen nicht durch die Anforderungen eines modernen Steuerwesens aus der Bahn werfen.

Regierungen auf der ganzen Welt implementieren Technologien für die Durchsetzung von Steuern. Um Schritt zu halten, müssen Unternehmen die Digitalisierung der Steuern zu einer Kernsäule ihrer HANA-Migrationen machen.

Bei der Umstellung auf HANA müssen Unternehmen die neue Steuerwelt berücksichtigen, die unter anderem Folgendes umfasst:

Fortlaufendes Änderungsmanagement – Unternehmen müssen in der Lage sein, größere Steuerreformgesetze und kleinere Änderungen von Steuersätzen und -bereichen zu antizipieren und sich schnell daran anzupassen, ohne dabei den Betrieb zu stören oder Verstöße zu riskieren.

Interne Prozesse – Compliance erfordert oft Änderungen an grundlegenden Prozessen, Verfahren und Technologien, die von globalen Unternehmen eingesetzt werden. In Lateinamerika beispielsweise kann die Logistik durch die Mehrwertsteuerbestimmungen beeinträchtigt werden, da in vielen Ländern elektronische Rechnungen als Frachtbrief vorgeschrieben sind, die erstellt werden, bevor Produkte versendet werden können.

Erforderliche Automatisierung – Die Standardisierungsanforderungen in Lateinamerika und Europa sind darauf ausgerichtet, Fehler und Datenabweichungen schnell zu identifizieren, indem papierbasierte Berichte zugunsten automatisierter Prozesse eliminiert werden. Unternehmen müssen ihre eigenen Abläufe automatisieren, um Fehler und Auslöser für Steuerprüfungen zu vermeiden.

Die Umstellung auf S/4HANA oder HANA Enterprise Cloud erfordert, dass Unternehmen alle ihre Prozesse, Anpassungen und Add-ons von Drittanbietern auf die neue Plattform übertragen. Daher gibt es mehrere kritische Überlegungen.

Was und wann migrieren

Da die SAP-ERP-Systeme der meisten Unternehmen über viele Jahre hinweg aufgebaut und angepasst wurden, werden viele Unternehmen von einem schrittweisen Ansatz zur HANA-Implementierung profitieren. Die weniger individuell angepassten Module wie Finanzbuchhaltung (FI) und Controlling (CO) werden leichter zu verschieben sein als die Materialwirtschaft (MM) oder der Vertrieb (SD), für die ein langfristiger Plan für Anpassungen erforderlich ist.

Was passiert mit Anpassungen und Anwendungen von Drittanbietern?

Viele SAP-Konfigurationen sind zu einem Flickenteppich aus benutzerdefiniertem Code und Zusatzanwendungen geworden. Dies gilt insbesondere, wenn es um die Ermittlung der Umsatz- und Verbrauchssteuer, die elektronische Rechnungsstellung und die Einhaltung der Umsatzsteuer und das Berichtswesen geht, da die Anforderungen in den verschiedenen Gerichtsbarkeiten eines Unternehmens sehr unterschiedlich sind. Der Wechsel zu HANA bietet den Unternehmen die Möglichkeit zur Konsolidierung, wobei lokale Konfigurationen zugunsten einer globalen Strategie eliminiert werden. Unternehmen, die proaktiv planen, können dazu beitragen, dass die nächsten 15 Jahre vereinfacht werden, ohne die ständig wechselnden Konfigurationen, die in den vergangenen 15 Jahren durch die digitale Transformation der Regierungen erforderlich waren.

Jetzt sind Sie dran

Bei einer bevorstehenden Migration zu SAP HANA müssen Unternehmen eine Lösung in Betracht ziehen, die SAP als zentrale Datenquelle aufrechterhält und gleichzeitig mit den ständigen Änderungen der Vorschriften Schritt hält. Hier erfahren Sie, wie Sovos Unternehmen dabei hilft, genau das zu tun und den Wert ihrer HANA-Implementierung zu sichern

Am 2. Mai 2017 veranstalteten wir ein Webinar mit dem Titel „Mexico SAT Lessons Learned from Complemento de Pagos“ und wir möchten Ihnen unsere am häufigsten gestellten Fragen zur kommenden Vorschrift in Mexiko vorstellen.

Die Vorschrift Complemento de Pagos wurde von den Steuerbehörden in Mexiko neu erarbeitet und verpflichtet Unternehmen zur Erzeugung eines Zahlungsbelegs (ein complemento de pago) jedes Mal, wenn sie Teilzahlungen von Kunden erhalten. Dadurch können die mexikanischen Steuerbehörden Zahlungen und Steuerschulden besser nachverfolgen.

F: Wie lange dauert es, den Zahlungsbeleg auszustellen, nachdem die Zahlung einer Rechnung eingegangen ist?

A: Nachdem die Daten verfügbar sind, kann der Beleg anhand von Geschäftsprozessen gesammelt oder manuell erzeugt werden.

F: Verwenden Sie für SAP die IDOC-Lösung?

A: Ja, die Daten werden via IDOC aus SAP extrahiert und anschließend an den ECHTZEIT-Konnektor zur Datenverarbeitung gesendet.

F: Wann tritt Complemento de Pagos in Kraft?

A: Ab dem 1. Dezember 2017 müssen alle Steuerzahler die CFDI Version 3.3 und Complemento de Pagos erfüllen. Für Unternehmen ist das Verfahren ab dem 1. Juli 2017 optional.

F: Wie funktioniert die Stornierung des Zahlungsbelegs?

A: Im Rahmen der neuen Bestimmung kann der Steuerzahler keine Ingreso-CFDIs (Einkünfte) stornieren, wenn mit der ursprünglichen CFDI Zahlungen (pagos) verknüpft sind. Sie können zwar einen Zahlungsbeleg stornieren, müssen ihn jedoch durch einen neuen ersetzen.

Weitere Informationen: https://www.sat.gob.mx/consultas/92764/comprobante-de-recepcion-de-pagos

F: Wie funktioniert das, wenn das Unternehmen eine Zahlungsskonto gewährt? Wie wird das von den Behörden anerkannt? Die Rechnung lautet auf 1.000 USD, ich habe jedoch vom Unternehmen 900 USD mit 100 USD Skonto erhalten.

A: Sie müssen eine Gutschrift zur Erfassung des Skonto für den Kunden unter Verweis auf das Originaldokument erstellen. Dann erstellen Sie einen Beleg für die 900 USD.

F: Muss ich das nur für Teilzahlungen oder für alle Zahlungen machen, auch wenn die Zahlung vollständig erfolgt?

A: Das einzige Szenario, bei dem Sie das Complemento de Pago nicht erfüllen müssen, ist bei Eingang der vollständigen Zahlung und gleichzeitiger Erzeugung des CFDI.

Weitere Informationen: https://www.sat.gob.mx/consultas/92764/comprobante-de-recepcion-de-pagos

F: Welche Umsetzungsfrist hat Ihre Lösung?

A: Allgemein kann das je nach Geschäftsszenario 8 bis 10 Wochen dauern.

F: Wir nutzen unsere eigene CFDI-Lösung, können wir nur die Lösung für „Complemento de Pagos“ von Sovos kaufen?

A: Ja, solange die CFDI-Daten zum Abgleich in SAP vorhanden sind.

F: Muss ich zwei Complemento de Pagos erzeugen, die auf dieselbe Rechnung verweisen (vielleicht sogar in zwei Zeiträumen)?

A: Ja, Sie müssen auf die ursprüngliche CFDI in allen erzeugten Complemento de Pagos verweisen.

F: Wie lösen Sie in SAP die Nachricht für Complemento de Pagos aus?

A: Unser Prozess basiert auf einem Freigabedokument. Wenn Sie auf unseren Tcode zugreifen, sehen Sie alle Dokumente, die zur manuellen oder Sammelbuchung bereitstehen.

F: Muss man eine Kopie des Zahlungsbelegs an seinen Kunden weiterleiten?

A: Ja, Sie müssen die Behördenausgabe für den Kunden bereitstellen.

F: Wenn Zahlungen für einen höheren oder niedrigeren Betrag als auf der CFDI erfolgen, wie nimmt man die Korrektur vor? Bei unseren ausländischen Kunden ist es üblich, automatisch Gebühren für Unterschiede beim Preis, bei der Qualität oder bei fehlenden Angaben zu berechnen.

A: Sie müssen die Korrektur per Gutschrift oder Lastschrift anhand des korrekten Betrags vornehmen.

F: Was ist Metodo de Pago?

A: Das ist das Verfahren, mit dem der Vorgang durchgeführt wurde, also „vollständig“ oder „teilweise“.

F: Was ist Forma de Pago?

A: Das ist die Methode, mit der die Zahlung für den Vorgang durchgeführt wurde – Barzahlung, Scheck, Kreditkarte, Überweisung etc.

F: Wie funktioniert Complemento de Pagos bei Teilzahlungen?

A: Sie stellen eine CFDI für den Gesamtwert des Vorgangs zum Ausführungszeitpunkt aus und setzen die metodo de pago auf PEP (pago inicial y parcialidades) oder PPD (pago en parcialidades o diferido).

Anschließend können Sie eine CFDI für jede Zahlung ausstellen, die Sie erhalten, wobei Sie folgende Vermerke machen sollten:

„Zero“ im Feld „Total“ ohne Angaben in den Feldern „MetodoPago“ und „FormaPago“

Umsetzung der „Complemento de pago“

Der Zahlungsbetrag ist anteilig auf die Posten anzuwenden, die im Beleg enthalten sind, der über den Gesamtwert des Vorgangs ausgestellt wurde.

Sovos bietet die einzige durchgängige SAP-native Lösung für CFDI v3.3 und Complemento de Pagos, mit der Unternehmen eine einheitliche Informationsquelle in SAP pflegen können.

Kontaktieren Sie uns noch heute und erfahren Sie, wie wir Ihnen bei der Reduzierung der Risiken helfen können, die mit diesen neuen Anforderungen in Mexiko verbunden sind, während Sie SAP als Kernaufzeichnungssystem beibehalten.

Mehrwertsteuer in Mexiko: Übersicht

Die wichtigste, indirekte Steuer in Mexiko ist die Mehrwertsteuer (dort als IVA bezeichnet), die für alle Importe, Warenlieferungen und Dienstleistungserbringungen durch eine steuerpflichtige Person anfällt, sofern nicht durch ein spezielles Gesetz davon befreit. Die mexikanische Regierung erhebt diese Steuer. Sie fällt normalerweise auf jeder Ebene der Handelskette an. Diese Steuer gilt in Mexiko seit 1980.

Mexiko erhebt einen landesweit einheitlichen Steuersatz von 16 %. Allerdings gibt es auch einen Satz von 0 % für Exporte und die lokale Lieferung/Erbringung bestimmter Waren und Dienstleistungen. Weiterhin unterliegt der Verkauf von Eis, Süßwasser, Maschinen und Rohstoffen für Fertiger, Bücher, Zeitungen, Zeitschriften durch ihre Herausgeber, Medikamente sowie die Erbringung von Dienstleistungen für anspruchsberechtigte Fertiger dem Satz von 0 %.

Mexiko erhob bis Dezember 2013 einen reduzierten Mehrwertsteuersatz von 11 % in den mexikanischen Grenzbundesstaaten Baja California Norte, Baja California Sur, Quintana Roo, den Gemeinden Caborca und Cananea sowie in den Grenzregionen des Colorado River im Bundesstaat Sonora. Diese Gebiete sollten damit attraktiver für Unternehmen werden. Außerdem betrug die Umsatzsteuer in den US-Grenzstaaten nur die Hälfte der Mehrwertsteuer in Mexiko. Diese Regionen sind als die „Maquiladora Zonen“ bekannt.

Dieser reduzierte Mehrwertsteuersatz in Mexiko von 11 % wurde ab dem 1. Januar 2014 aufgehoben und durch ein breiteres Anreizprogramm ersetzt, das auf die Fertigungsunternehmen in dieser Region zugeschnitten war.

Steuerbemessungsgrundlage und Steuerbefreiungen in Mexiko

Wie zuvor erwähnt, fällt die Mehrwertsteuer in Mexiko für alle Waren und Dienstleistungen an, sofern diese nicht per Gesetz davon befreit sind. Eine Vielzahl von Waren und Dienstleistungen ist von der Steuer befreit, darunter:

Verkauf von Häusern, ausgenommen derjenigen für gewerbliche Zwecke

Einzelhandel mit Büchern, Zeitschriften und Zeitungen

Gebrauchtwaren, die von Nicht-Steuerzahlern verkauft werden

Währungen

Finanzinstrumente

Gold mit mindestens 99 % Reinheitsgrad

Landwirtschaftliche Maschinen und Geräte

Bestimmte Waren zwischen Fertigern vorbehaltlich besonderer exportorientierter Programme

Bestimmte Provisionen mit Bezug auf Hypothekendarlehen und der Verwaltung von Pensionskassen

Kostenlose Dienstleistungen, die für Mitglieder qualifizierter gemeinnütziger Organisationen erbracht werden

Bildungsdienstleistungen, die von öffentlichen und privaten eingetragenen Institutionen erbracht werden

Öffentliche Verkehrsmittel, die in städtischen oder vorstädtischen Gebieten bereitgestellt werden

Seetransport von Waren durch Organisationen, die nicht in Mexiko ansässig sind

Versicherungsdienstleistungen

Qualifizierte Finanzdienstleistungen

Bestimmte öffentliche Sendungen

Professionelle Gesundheitsdienste

Urheberrechte

Kredit-Debit-Mechanismen in Mexiko

Die Mehrwertsteuer in Mexiko unterscheidet sich nicht besonders von der Mehrwertsteuer in anderen Ländern. Sie gestattet dem Steuerzahler den Abzug der Mehrwertsteuer, die er an die Zulieferer zahlte oder die der Steuerzahler selbst beim Import von steuerpflichtigen Waren zahlte. Zusätzlich zur auf Importe und lokale Käufe gezahlten Mehrwertsteuer kann der Steuerzahler die Mehrwertsteuer gutschreiben lassen, die von Kunden einbehalten wird, welche zur Umkehrung der Steuerschuldnerschaft verpflichtet sind. Dieses Verfahren besprechen wir später.

In den Fällen, in denen der Steuerzahler nicht die gesamte bei seinen Käufen aufgelaufene Steuergutschrift nutzen kann, ist es möglich, den verbliebenden Betrag in spätere Zeiträume zu übertragen oder sogar eine Rückerstattung von den Finanzbehörden anzufordern.

Steuerbares Ereignis und regelmäßige Zahlung

Eine der einzigartigen Eigenschaften der mexikanischen Mehrwertsteuer ist, dass bei der Bestimmung des steuerbaren Ereignisses der Steuerzahler per Gesetz verpflichtet ist, die Kassenbuchführung anstelle der periodengerechten Buchführung anzuwenden. Das bedeutet, die Mehrwertsteuer gilt für einen Verkauf als fällig, wenn der Verkäufer wirklich bezahlt wurde, statt wenn die Rechnung gestellt, die Dienstleistung erbracht oder die Ware geliefert wurde. Erhält der Verkäufer keine Zahlung, besteht auch keine Steuerschuld.

Allgemein sollte die mexikanische Mehrwertsteuer monatlich bezahlt werden, und zwar spätestens am 17. des Monats, nachdem das steuerbare Ereignis auftrat.

Haben Sie noch Fragen zum Mehrwertsteuersystem in Mexiko?

CFDI, das für Comprobantes Fiscal Digital por Internet steht, ist das elektronische Abrechnungsverfahren, das durch das mexikanische Bundessteuergesetz definiert ist. Es gilt seit 2011 für in Mexiko tätige Unternehmen. Das Ziel des CFDI ist es, einen besseren Einblick in die Steuerschulden der Unternehmen zu erhalten, damit die Regierung sicherstellen kann, dass sie genaue Zahlungen erhält. Und das hat sich definitiv bezahlt gemacht. Prüfungen auf der Grundlage dieser Gesetzgebung führten zu einer Erhöhung der Umsatzsteuereinnahmen von 34 % in einem einzigen Quartal.