IBS unifica impostos estaduais e municipais em um só tributo.

O Projeto de Emenda Complementar (PEC) 45/19, que trata sobre a reforma tributária, prevê a criação do Imposto sobre Bens e Serviços (IBS) .

O tributo unifica os impostos que são de responsabilidade dos estados e municípios. Entenda na prática como vai funcionar essa mudança e os impactos para quem presta serviços ou realiza operações de circulação de mercadorias.

O que é IBS?

O IBS – “Imposto sobre Bens e Serviços”, é um tributo unificado que reúne todos os impostos que incidem sobre bens e serviços, incluindo exploração de bens e direitos tangíveis e intangíveis e locação de bens.

O IBS é uma proposta de reforma tributária que busca unificar dois impostos em um único tributo:

Imposto sobre a Circulação de Mercadorias e Serviços (ICMS) ;

Imposto sobre Serviços de Qualquer Natureza (ISS).

Com a implementação do IBS, os impostos seriam unificados em um único tributo, o que tornaria o sistema mais transparente e compreensível para os contribuintes.

Além disso, a ideia é que a unificação permita uma redução da carga tributária global, o que poderia tornar o país mais atrativo para investimentos e estimular o crescimento econômico.

Características do IBS

Confira as principais características do IBS:

Não-cumulativo;

Não é cobrado em todas as etapas da cadeia produtiva;

Legislação uniforme;

Alíquota e arrecadação vinculadas ao local do consumo/destino;

Não incide sobre investimentos e exportações;

Aproveitamento de créditos acumulados.

Como será a cobrança do IBS?

O IBS é um imposto não cumulativo, o que significa que ele não incide em cascata em cada etapa da produção ou comercialização.

O imposto será aplicado fora da cadeia produtiva. Dessa maneira, cada contribuinte paga apenas o imposto correspondente ao valor que ele adicionou ao produto ou serviço, evitando a duplicidade de cobrança ao longo do processo.

Essa abordagem contribui para reduzir a carga tributária global e tornar o sistema mais justo e eficiente.

Qual será a alíquota do IBS?

A alíquota do IBS será definida por Lei Complementar (LC). A proposta prevê três categorias de alíquotas: uma alíquota padrão, uma alíquota reduzida em 50% e isenções.

A alíquota padrão será estabelecida na lei complementar e será aplicada à maioria das operações e prestações.

A alíquota reduzida, que é 50% menor que a alíquota padrão, será aplicada a setores específicos, tais como serviços de saúde, educação, medicamentos, transporte público coletivo urbano e semiurbano, produtos agropecuários, alimentos e produtos de higiene da cesta básica, além de atividades artísticas e culturais nacionais.

Por sua vez, as isenções do IBS serão concedidas a produtos e serviços específicos. Medicamentos específicos, o programa Programa Universidade para Todos (ProUni) e produtores rurais pessoa física que obtiverem receita anual inferior a R$ 2 milhões são exemplos de casos em que a isenção será aplicada.

Qual a diferença entre IBS e CBS?

A proposta de reforma tributária prevê a criação do Imposto sobre o Valor Agregado (IVA), que unifica os tributos em dois grupos:

Contribuição sobre Bens e Serviços (CBS), que unifica os seguintes impostos federais: Imposto sobre Produtos Industrializados (IPI), Programa de Integração Social (PIS) e a Contribuição para o financiamento da Seguridade Social (Cofins) ;

Imposto sobre Bens e Serviços (IBS), que unifica os impostos de estados e municípios, que são o ICMS e o ISS.

Em suma, o IBS é voltado para impostos estaduais e municipais. Já a CBS contempla os impostos federais.

Quando começa a valer?

A proposta de reforma tributária inclui um período de transição tanto para a implementação do novo imposto quanto para a distribuição da arrecadação.

O texto prevê um prazo de oito anos para essa transição, que ocorreria entre os anos de 2026 e 2033. Durante esse período, o objetivo é extinguir gradualmente o ICMS e o ISS. A expectativa é que até o final de 2032 esses impostos sejam eliminados por completo. A partir de 2033, o novo modelo de imposto entraria em plena vigência.

Além disso, o texto da proposta estabelece que a transição para o princípio do destino, que é uma das bases do novo modelo, será realizada ao longo de 50 anos. Essa transição ocorreria entre os anos de 2029 e 2078, permitindo uma adaptação gradual e progressiva ao novo sistema.

A transição gradual permite que empresas e governos se ajustem às novas regras e procedimentos, evitando assim rupturas bruscas e garantindo a estabilidade do sistema tributário durante o período de transição.

Quem irá fiscalizar o IBS?

A fiscalização do IBS ficará sob a responsabilidade do Conselho Federativo, que será composto pelas Fazendas estaduais e municipais. Esse órgão terá independência técnica, administrativa, orçamentária e financeira, e suas decisões serão tomadas por meio de votos distribuídos de forma paritária entre os estados e municípios.

A atuação integrada no Conselho Federativo é considerada fundamental para garantir a distribuição dos recursos de acordo com o princípio do destino, a unificação da regulamentação do imposto e a ágil devolução dos créditos aos contribuintes. A proposta busca uma gestão compartilhada entre os entes federativos, visando a eficiência e a harmonização das ações relacionadas ao IBS.

Texto foi aprovado pela Câmara na semana passada; no Senado, deve passar pela CCJ antes de ir a plenário. Se mudanças forem além da retirada de trechos, texto terá de voltar à Câmara.

O ministro da Fazenda, Fernando Haddad, disse nesta terça-feira (11) que o Senado pode reduzir exceções no texto da reforma tributária para reduzir o risco de judicialização no futuro.

“Acredito que o Senado possa dar uma ‘limada’ no texto. Significa deixar ele mais redondo, mais leve, com menos exceções. Porque aí fica um texto limpo, cristalino, que não dá problema de judicialização no futuro”, disse.

Segundo o ministro, o Senado não deve procurar deixar a sua marca na reforma porque a proposta da Câmara teria incorporado “60% do texto do Senado” – ou seja, da PEC 110, apresentada pelos senadores em 2019.

“Aquela preocupação que os senadores tinham de deixar uma marca, a marca já está dada. A PEC 110 foi incorporada pela Câmara, pelo relator. Então, penso que tem um trabalho aí a ser feito de aparar o texto”, afirmou Haddad.

A Câmara dos Deputados aprovou a reforma na última sexta-feira (7). O relator Aguinaldo Ribeiro (PP-PB) acrescentou exceções ao novo modelo de tributação, que podem ficar isentos da cobrança do futuro imposto sobre valor agregado (IVA).

Poderão ter alíquota zerada:

alguns medicamentos específicos, como os utilizados para o tratamento contra o câncer

produtos de cuidados com a saúde menstrual

dispositivos médicos e de acessibilidade para pessoas com deficiência

produtos hortícolas, frutas e ovos

redução do imposto federal sobre serviços de educação superior, como o Prouni

produtores rurais com receita de até R$ 3,6 milhões por ano

atividades de reabilitação urbana de zonas históricas e de áreas críticas de recuperação e de reconvenção urbanística

A Câmara também aprovou uma emenda que abre a possibilidade de os estados criarem um novo imposto sobre produtos primários e semielaborados.

Inovações geram ‘preocupação’, diz Haddad

Segundo Haddad, “as inovações de última hora geram uma preocupação maior porque foram pouco debatidas”.

O ministro disse “não ser um problema” que o Senado aprove os pontos de consenso do texto e deixe o que for “controverso” para depois.

“Ninguém está impedindo ninguém de debater, mas acho que a reforma tributária é importante demais para poder fazer de uma questão como essa um impedimento para a gente poder avançar no que é essencial”, declarou.

Sobre a ideia de fatiamento, levantada pelo líder do governo no Senado, Jaques Wagner (PT-BA), Haddad disse que “a PEC pode ser promulgada completa, com tudo aquilo que é fundamental”. De acordo com ele, outros pontos poderiam ser discutidos depois.

Haddad se reúne na manhã desta terça-feira (11) com o presidente do Senado, Rodrigo Pacheco (PSD-MG), para discutir a tramitação da reforma tributária na Casa. Também participa do encontro a ministra do Planejamento e Orçamento, Simone Tebet.

O ministro negou que vá tratar da escolha do relator no Senado, mas disse que pode discutir “critérios” para a definição de um nome.

Ambas as obrigações estão relacionadas com os fatos geradores realizados em junho de 2023. EFD contribuições também, todavia com informações de maio.

Semana bastante atarefada para os profissionais de contabilidade, pois três obrigações acessórias têm prazo de envio até esta sexta, dia 14. Por isso é preciso acelerar, mas sem perder o cuidado no envio das obrigações acessórias.

Dentre as obrigações que precisam de atenção pelos contadores e devem ter o envio até esta sexta (14), estão a Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb), a Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf), ambas referentes às informações de junho de 2023 e a EFD Contribuições com informações de maio de 2023.

Portanto, organização e atenção devem estar em nível máximo no setor de contabilidade. Veja a seguir o que deve conter nestas obrigações.

O que é a DCTFWeb?

Ela veio para substituir a GFIP (Guia de Recolhimento do FGTS e de Informações à Previdência Social). Ou seja, ela trata apenas de contribuições previdenciárias.

É uma declaração que busca relatar à Receita Federal as contribuições previdenciárias feitas a terceiros, além de integrar as informações prestadas no eSocial e na EFD-Reinf em um só local.

Quem deve declarar a DCTFWeb?

De acordo com o Art 2º, da IN RFB nº 1.787/2018, tem obrigação de entregar a DCTF Web:

Pessoas Jurídicas de Direito Privado em geral e as equiparadas a empresa;

Unidades Gestoras de orçamento;

Consórcios;

Entidades de fiscalização do exercício profissional;

Fundos especiais dotados de personalidade jurídica sob a forma de autarquia.

O que é a EFD-Reinf?

A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf) é um dos módulos do Sistema Público de Escrituração Digital (SPED). Esse sistema pode utilizar pelas pessoas jurídicas e físicas, em complemento ao eSocial.

A EFD-Reinf tem como finalidade escriturar os rendimentos pagos e retenções de Imposto de Renda, Contribuição Social do contribuinte exceto aquelas relacionadas ao trabalho e informações sobre a receita bruta para a apuração das contribuições previdenciárias substituídas.

O que deve conter a EFD Reinf?

Dentre as informações prestadas através da EFD-Reinf, destacam-se aquelas associadas:

aos serviços tomados/prestados mediante cessão de mão de obra ou empreitada, referente retenção de contribuição social previdenciária – Lei 9711/98;

às retenções na fonte (IR, CSLL, COFINS, PIS/PASEP) incidentes sobre os pagamentos diversos efetuados a pessoas físicas e jurídicas, em módulo a ser implementado com os leiautes da série R-4000;

aos recursos recebidos por / repassados para associação desportiva que mantenha equipe de futebol profissional, referente a contribuição social previdenciária;

à comercialização da produção e à apuração da contribuição previdenciária substituída pelas agroindústrias e demais produtores rurais pessoa jurídica;

às empresas que se sujeitam à CPRB (cf. Lei 12.546/2011);

às entidades promotoras de evento que envolva associação desportiva que mantenha clube de futebol profissional, referente a contribuição social previdenciária.

Penalidades

Quem não conseguir cumprir o prazo de envio da EFD-Reinf ou realizar a entrega com incorreções ou omissões precisará apresentar a declaração original, e ficará sujeito às seguintes multas:

2% ao mês calendário ou fração, incidentes sobre o montante dos tributos informadas na EFD-Reinf, ainda que integralmente pagas, no caso de falta de entrega da declaração ou de entrega após

o prazo, limitada a 20%;

R$ 20,00 para cada grupo de 10 informações incorretas ou omitidas;

A aplicação da multa será a partir do dia seguinte ao término do prazo, mas saiba ainda que pode haver a redução em 50%.

Isso ocorre se a declaração tiver a apresentação antes de qualquer procedimento de ofício ou em 25% se houver a apresentação da declaração até o prazo da intimação.

Com relação à DCTFWeb, também será considerado como termo inicial o dia seguinte ao término do prazo. Desta forma, o responsável também será intimado a apresentar declaração original, mas caso não apresente, estará sujeito às seguintes multas:

2% ao mês-calendário ou fração, incidente sobre o montante dos impostos e das contribuições informados na DCTFWeb, ainda que integralmente pagos, no caso de falta de entrega da declaração ou de entrega depois do prazo, limitada a 20%;

R$ 20,00 para cada grupo de 10 informações incorretas ou omitidas.

Proposta aprovada visa unificar impostos, estimular investimentos e impulsionar crescimento econômico do país.

Na madrugada desta sexta-feira (7), a Câmara dos Deputados aprovou, em segundo turno, a reforma tributária, conhecida como Proposta de Emenda à Constituição (PEC) 45/19. A medida obteve um placar favorável de 375 votos, com 113 contrários. Horas antes, em primeiro turno, a proposta havia recebido 382 votos favoráveis e 118 contrários.

O texto aprovado da PEC 45/19 sofreu poucas alterações em relação ao substitutivo apresentado pelo relator da reforma, deputado Aguinaldo Ribeiro, na noite de quinta-feira (6/7). Nove incisos tratam dos setores que terão direito a uma alíquota de 40% da Contribuição sobre Bens e Serviços (CBS) e do Imposto sobre Bens e Serviços (IBS).

Dentre esses setores estão serviços de educação, saúde, medicamentos e produtos de cuidados básicos à saúde menstrual, transporte coletivo, insumos e produtos agropecuários, atividades artísticas, jornalísticas e desportivas, além de bens e serviços relacionados à segurança e soberania nacional.

Dispositivos médicos, medicamentos e ensino superior voltado para o Programa Universidade para Todos (Prouni) poderão ser tributados com alíquota zero. Além disso, o transporte público e as atividades de reabilitação urbana de zonas históricas e de áreas críticas de recuperação e reconversão urbanística também estarão isentos de tributação.

Uma emenda aglutinativa foi incluída, reintroduzindo a previsão de que, até 28 de fevereiro de 2027, as empresas beneficiadas pelo Programa Emergencial de Retomada do Setor de Eventos (Perse) não estarão sujeitas à CBS e ao IBS. Essa previsão havia sido retirada no parecer divulgado na noite de quinta-feira.

Produtores rurais, tanto pessoa física quanto jurídica, que registrem até R$ 3,6 milhões de receita bruta anual terão a opção de não recolher o IBS e a CBS. Os itens da cesta básica também estarão sujeitos à alíquota zero da CBS e do IBS, e será criada a Cesta Básica Nacional de Alimentos, cuja composição será definida por lei complementar.

Uma novidade incluída por meio da emenda aglutinativa é a criação da possibilidade para que os estados e o Distrito Federal instituam uma “contribuição sobre produtos primários e semielaborados, produzidos nos respectivos territórios, para investimento em obras de infraestrutura e habitação”. Esse tributo poderá vigorar até 31 de dezembro de 2043.

De acordo com o relator Aguinaldo Ribeiro, esse dispositivo foi incluído como uma opção para alguns estados que possuem fundos com objetivos semelhantes, como é o caso de Mato Grosso, Mato Grosso do Sul, Goiás e Pará. Com a reforma, esses fundos terão que ser extintos, mas a contribuição cria uma solução temporária para as unidades federativas.

A emenda também prevê a isenção de tributação para “entidades religiosas, templos de qualquer culto, incluindo suas organizações assistenciais e beneficentes”. Essa inclusão foi resultado de um acordo com a bancada evangélica, segundo o relator.

Os demais itens aprovados são semelhantes ao que foi apresentado por Aguinaldo Ribeiro na noite de quinta-feira. A criação do Fundo de Compensação de Benefícios Fiscais ou Financeiros-fiscais, com aportes feitos pela União, em valores que variam de R$ 8 bilhões em 2025 até R$ 32 bilhões em 2028, e a instituição do Fundo Nacional de Desenvolvimento Regional, com aportes iniciando em R$ 8 bilhões anuais a partir de 2029, chegando a R$ 40 bilhões a partir de 2033, também foram mantidos.

Imposto Seletivo

Além da criação da CBS, que reúne o Imposto sobre Serviços (ISS) e o Imposto sobre Circulação de Mercadorias e Serviços (ICMS) , e do IBS, que reúne o Imposto sobre Produtos Industrializados (IPI), o Programa de Integração Social (PIS) e a Contribuição para o Financiamento da Seguridade Social (Cofins) , o texto aprovado inclui a criação de um Imposto Seletivo.

Esse imposto incidirá sobre a produção, comercialização ou importação de bens e serviços prejudiciais à saúde ou ao meio ambiente, mas não será aplicado à exportação ou a bens e serviços com redução de alíquotas.

O Simples Nacional e a Zona Franca de Manaus foram mantidos, sendo criado um Fundo de Sustentabilidade e Diversificação Econômica do Estado do Amazonas. O objetivo desse fundo, de acordo com a PEC, é fomentar o desenvolvimento e a diversificação das atividades econômicas no estado, e será regulamentado por lei complementar.

Alguns produtos e setores poderão fazer jus a benefícios diferenciados, como os combustíveis e lubrificantes, que estarão sujeitos a um regime monofásico do IBS. Isso significa que a empresa que está no início da cadeia produtiva será responsável pelo pagamento antecipado do imposto em nome das demais companhias.

Serviços financeiros, operações com bens imóveis, planos de assistência à saúde, concursos de prognósticos e operações contratadas pela administração pública direta e sociedades cooperativas também poderão ter regimes diferenciados.

A pedido das unidades federativas, a CBS e o IBS serão implementados conjuntamente em uma transição que ocorrerá entre 2026 e 2032. Em 2026, a CBS começará a ser cobrada a uma alíquota de 0,9%, e o IBS a um percentual de 0,1%.

Em 2027, o Programa de Integração Social (PIS) e a Contribuição para o Financiamento da Seguridade Social (Cofins) serão extintos, e as alíquotas do IPI serão reduzidas a zero, exceto para produtos com industrialização na Zona Franca de Manaus. Entre 2029e 2032, as alíquotas do ICMS e do ISS serão gradualmente reduzidas em 1/10 por ano até a extinção desses impostos.

Próximos passos da reforma tributária

Com a aprovação da reforma tributária pela Câmara dos Deputados, o texto segue agora para apreciação do Senado Federal. Caso seja aprovado sem modificações, o projeto será encaminhado para sanção presidencial, tornando-se lei.

A reforma tributária tem como objetivo simplificar o sistema tributário brasileiro, reduzir a carga de impostos sobre empresas e estimular o crescimento econômico. A proposta busca unificar diversos impostos em um único imposto sobre bens e serviços, eliminando a complexidade e as distorções existentes no sistema atual.

A aprovação da reforma representa um avanço significativo no processo de modernização do sistema tributário do país. No entanto, é importante ressaltar que as mudanças propostas ainda estão sujeitas a discussões e possíveis alterações no Senado antes de se tornarem efetivas.

A expectativa é que as mudanças propostas possam trazer maior segurança jurídica, simplificação e redução da carga tributária para as empresas, além de estimular investimentos e promover o crescimento econômico do país.

Texto cria estatuto de simplificação tributária e unifica documentos de arrecadação e cadastros fiscais por meio do CNPJ.

O Senado aprovou nesta 4ª feira (5.jul.2023) o projeto de lei que cria o Estatuto Nacional de Simplificação de Obrigações Tributárias Acessórias. A ideia é criar regras e dispositivos para reduzir os custos para os Estados e os pagadores de impostos.

O texto foi aprovado por 59 votos favoráveis e nenhum contra. Agora, segue para sanção.

O PLP (Projeto de Lei Complementar) 178 de 2021 foi apresentado pelo senador Efraim Filho (União Brasil-PB) quando ele ainda era deputado. No plenário do Senado, ficou sob a relatoria do senador Alan Rick (União Brasil-AC). Eis a íntegra do parecer aprovado (171 KB).

De acordo com o relatório do senador Alan Rick, o estatuto define que documentos fiscais podem ser utilizados para a apuração dos impostos que devem ser pagos. Os documentos de arrecadação unificados também deve facilitar os meios de pagamento dos tributos.

O estatuto definirá ainda as seguintes medidas:

Instituição da NFB0e (Nota Fiscal Brasil Eletrônica);

Instituição da DFD (Declaração Fiscal Digital), com unificação de banco de dados de impostos federais, estaduais, distritais e municipais;

Instituição do RCU (Registro Cadastral Unificado), com o CNPJ como a única identificação exigida das empresas; e

Criação do Comitê Nacional de Simplificação de Obrigações Tributárias Acessórias.

O comitê será formado por 6 representantes da Receita Federal, 6 representantes dos Estados e do Distrito Federal, 6 representantes dos munícipios e 6 representantes da sociedade civil. Será o órgão que indicará os padrões nacionais para a simplificação das obrigações tributárias.

O projeto também defende que, com a unificação e o compartilhamento de dados entre os Fiscos no país, fornecer declarações pré-preenchidas e guias de recolhimento de tributos pelas administrações tributárias facilitará o processo.

O estatuto é uma forma de simplificar o pagamento de impostos, com exceção do IR (Imposto de Renda) e do IOF (Imposto sobre Operações Financeiras).

“[…] Essa simplificação digital tributária, talvez uma das propostas mais arrojadas de combate à burocratização, de combate ao custo Brasil, ela está indo na veia, atacando, por exemplo, aquilo que a gente é acostumado a ver publicado nos rankings econômicos do mundo de que o Brasil ocupa lá uma das últimas posições, com mais de 1500 horas dedicadas pelo empreendedor para cumprir obrigações tributárias acessórias”, disse Efraim nesta 4ª feira (5.jul).

“Esse é o custo da burocracia, e é isso que esse projeto ataca. Ele vai facilitar a vida de quem produz, vai facilitar a vida de quem empreende, vai ajudar a reduzir o custo Brasil”.

Em junho, a secretária de Competitividade e Política Regulatória do Mdic (Ministério do Desenvolvimento, Indústria, Comércio e Serviços), Andrea Macera, defendeu o projeto. “Será o 1º e fundamental passo com vistas à redução do fardo regulatório sobre as empresas brasileiras”, afirmou.

Estado receberá mais de R$ 3 bilhões em abatimento das parcelas da dívida com a União de 2023 a 2025. Primeira parcela, de R$ 165,5 milhões, foi compensada na segunda-feira (3).

O Rio Grande do Sul começou a receber, nesta semana, a compensação pelas perdas de arrecadação com o Imposto sobre Circulação de Mercadorias e Serviços (ICMS). Duas leis complementares, aprovadas pelo Congresso em 2022, determinaram a redução das alíquotas dos combustíveis, da energia elétrica e das telecomunicações de 25% para 17%. A queda bruta estimada pelo governo é de R$ 5 bilhões.

O estado receberá mais de R$ 3 bilhões em abatimento das parcelas da dívida com a União de 2023 a 2025. A primeira parcela, de R$ 165,5 milhões, foi compensada na segunda-feira (3).

“Iniciar a compensação é fundamental para que o estado recomponha parte do que perdeu em 2022, tendo, dessa forma, maior tranquilidade para seguir com a prestação dos serviços e com a agenda de investimentos primordiais para o povo gaúcho”, avalia a secretária da Fazenda, Pricilla Santana.

Conforme o governo, o valor será alterado mensalmente em razão da correção monetária e da variação cambial de dívidas externas assumidas pela União no Regime de Recuperação Fiscal. ”Por isso, não é possível prever o valor exato das parcelas compensadas dos próximos meses, pois dependem desses fatores”, explica o chefe da Divisão da Dívida Pública, Eduardo Egea.

As prefeituras receberão 25% dos recursos destinados ao RS. O dinheiro deve ser repassado em 11 de julho. Conforme a Secretaria da Fazenda, o repasse será feito por meio de valores financeiros que serão acrescidos às parcelas periódicas de transferências. A tabela completa com os valores de repasse está disponível no site do governo do estado.

“Os municípios receberão, em 2023, R$ 248,74 milhões referentes às compensações. A primeira parcela será repassada em 11 de julho, após a realização dos trâmites necessários para que a Receita Estadual encaminhe os recursos, entre eles os repasses ao Fundo de Manutenção e Desenvolvimento de Educação Básica e de Valorização dos Profissionais da Educação (Fundeb)”, prevê o subsecretário do Tesouro do Estado, Eduardo Lacher.

Fique por dentro das atualizações e evite erros no preenchimento.

O Sistema Público de Escrituração Digital (Sped) publicou, na última sexta-feira (30), a Nota Técnica 02/2023 com o objetivo de apresentar ajustes nos leiautes da versão 2.1.2 da Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf).

Os leiautes da EFD-Reinf passam por atualizações frequentes, por isso os contadores devem ficar atentos às novidades para cumprir adequadamente essa obrigação.

Confira abaixo as novidades e ajustes previstos na Nota Técnica.

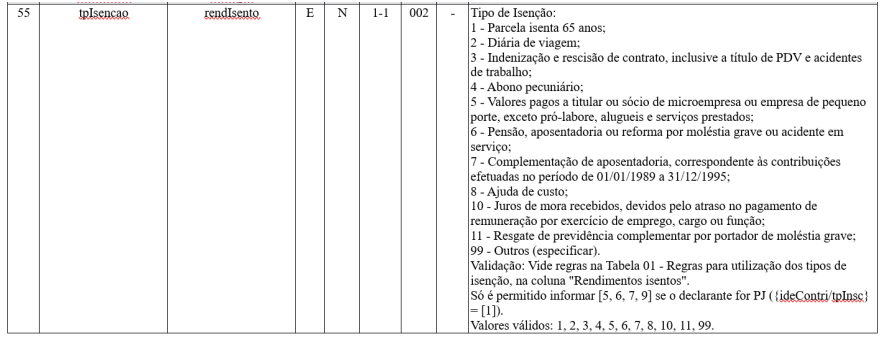

Leiaute do R-4010:

Campo {tpIsencao}: alteração dos valores possíveis para o tipo de isenção, com exclusão do “9 – Rendimentos pagos sem retenção do IR na fonte – Lei 10.833/2003” e inclusões do “10 – Juros de mora recebidos, devidos pelo atraso no pagamento de remuneração por exercício de emprego, cargo ou função” e “11 – Resgate de previdência complementar por portador de moléstia grave”.

O tipo de isenção 9 é aplicável tanto para beneficiário pessoa física no R-4010 quanto para beneficiário pessoa jurídica no R-4020 e foi substituído pela inclusão na tabela 01 (Natureza de Rendimentos) do código “11006 – Rendimentos pagos sem retenção do IR na fonte – Lei 10.833/2003}”.

Leiautes do R-9001, R-9005, R-9011 e R-9015:

Campo {dhRecepcao}: inclusão do campo conforme abaixo:

Leiaute do R-9015:

Campo {fechRet}: inclusão do campo conforme abaixo:

Campos {indExistInfo} e {identEscritDCTF}: alteração na coluna de ocorrência (Ocorr.) para “1-1”.

“Tabela 01 – Natureza de Rendimentos” do anexo I dos leiautes:

Foram alterados parâmetros dos códigos de natureza de rendimentos 10002 a 10005, 10008, 10009, 11001 a 11005,12002 a 12007, 12009 a 12011, 12014, 12045, 13010, incluído o código 11006 e excluído o código 12042, conforme abaixo:

Para ter acesso à Nota Técnica na íntegra, clique aqui.

Deputados vão consultar bancadas e verificar se é possível iniciar o processo de discussão e votação da proposta até a próxima sexta-feira (7).

O presidente da Câmara dos Deputados, Arthur Lira (PP-AL), e líderes com os quais se reuniu na noite do domingo (2) decidiram abrir de vez a articulação pela aprovação da reforma tributária junto aos congressistas.

A ideia é que os parlamentares consultem suas bancadas e forneçam informações ao presidente da Câmara ao longo desta semana.

A CNN apurou que Lira quer aferir como está o apoio à reforma nas bancadas partidárias e também nas frentes parlamentares temáticas. O processo será contínuo — ou seja, as informações serão trocadas ao longo de toda a semana, sem que haja uma nova reunião marcada para cada líder apresentar suas percepções.

A partir da coleta dessas percepções é que o presidente da Câmara pretende medir se será possível colocar a PEC da reforma tributária em votação ou não. A intenção é iniciar o processo de discussão e votação da proposta até a próxima sexta-feira (7).

Para que a PEC seja aprovada, é necessário que haja ao menos 308 votos favoráveis ao texto. Por se tratar de uma emenda à Constituição, a proposta passa por dois turnos de votação na Câmara e depois mais dois no Senado.

A estratégia descrita foi discutida em reunião de Lira com líderes na residência oficial da Câmara na noite deste domingo. Estiveram presentes líderes de diversas bancadas, além do líder do governo, José Guimarães (PT-CE), e do relator da reforma tributária, Aguinaldo Ribeiro (PP-PB).

Enquanto os líderes farão as reuniões com suas bancadas, o relator da reforma seguirá o diálogo com os governadores em busca de uma solução que possibilite mais apoios dos estados ao seu texto.

Uma das principais preocupações é que a resistência dos governadores, por mais que não tenha forças para frear a PEC na Câmara, seja capaz de inviabilizar o avanço no Senado, Casa composta por muitos ex-governadores e com representação igualitária entre os estados — e não proporcional, como a Câmara.

Na chegada à reunião, Aguinaldo Ribeiro disse estar buscando uma “ideia intermediária” entre a proposta apresentada por secretários estaduais de Fazenda e seu texto.

“Estamos estudando, fazendo a avaliação, alguns estados propuseram uma coisa intermediária, a gente está com uma ideia também intermediária”, disse o deputado.

Os secretários sugeriram ao relator que a partir de 2026 fosse cobrada uma alíquota simbólica de 1% do Imposto sobre Bens e Serviços (IBS), que unirá o ICMS (estadual) e ISS (municipal). A partir de 2033, segundo essa proposta, já seria cobrado o IBS completo, sem uma transição gradual.

A ideia difere da apresentada por Aguinaldo Ribeiro, que sugeriu uma transição gradual iniciada em 2029. Essa é uma das sugestões dos estados que estão sendo avaliadas pelo relator e serão discutidas ao longo da semana.

Argumento é que, assim, a União não precisaria bancar um fundo de compensação para empresas que têm incentivos fiscais; benefícios do ICMS podem passar de R$ 160 bilhões.

Os estados propuseram na quinta-feira (29) ao relator da reforma tributária, Aguinaldo Ribeiro (Progressistas-PB), que a unificação do ICMS (estadual) com o ISS (municipal) ocorra somente em 2033.

Dessa forma, argumentam, a União não precisaria bancar um fundo de compensação a empresas que hoje têm incentivos fiscais. Pela proposta, o Imposto sobre Bens e Serviços (IBS) poderia entrar em vigor em 2026, mas com uma alíquota simbólica de 1% como “teste” – e convivendo com o ICMS e o ISS até 2033.

Presidente do Comitê Nacional de Secretários de Fazenda, Finanças, Receita ou Tributação dos Estados e do Distrito Federal (Comsefaz), Carlos Eduardo Xavier, afirmou que o valor necessário para bancar os benefícios fiscais do ICMS às empresas poderia ser maior do que os R$ 160 bilhões calculados. No texto do relator, está previsto que a União banque os recursos necessários para honrar os acordos até 2032.

No texto do relator, está previsto que a União banque os recursos necessários para honrar os acordos até 2032.

“A gente entende que dificilmente a União terá esses recursos disponíveis no Orçamento para fazer esse financiamento. Então, é uma solução (unificar o ICMS e o ISS somente em 2033)”, disse Xavier.

Se o relator acatar a sugestão dos Estados, o fundo para compensar o fim dos incentivos fiscais não seria mais necessário, pois esses benefícios seriam extintos em 2032.

“Efetivamente, até 2032 esses benefícios estão postos, a gente tem de conviver com eles. O problema é que, se aquela compensação não for suficiente, vai haver uma judicialização das empresas que têm contrato com prazo determinado contra os Estados, e nós vamos ter de arcar com isso”, disse o presidente do Comsefaz.

Nesse caso, o Comsefaz defende que os recursos sejam direcionados para o Fundo de Desenvolvimento Regional (FDR). A ideia é preparar a infraestrutura dos Estados para o fim dos incentivos.

Os Estados também pediram ao relator para que o início do modelo de cobrança da Contribuição sobre Bens e Serviços (CBS), tributo que ficará com a União, e do Imposto sobre Bens e Serviços (IBS), que será repartido entre Estados e municípios, ocorra ao mesmo tempo.

Tributação sobre gasolina subiu R$ 0,34 por litro, e no etanol avançou R$ 0,22 por litro. Previsão inicial era que tributos subissem só em 1º de julho, mas MP que fixava data perdeu validade.

A Medida Provisória que fixava alíquotas menores de tributos federais para gasolina e etanol perdeu validade nesta quarta-feira (28) pois não foi votada pelo Congresso, confirmou a Secretaria da Receita Federal.

De acordo com a Associação Brasileira dos Importadores de Combustíveis (Abicom) e o Instituto Combustível Legal (ICL), isso significa que os impostos federais sobre esses combustíveis já estão maiores a partir desta quinta-feira (29).

O aumento na tributação é de R$ 0,34 por litro para a gasolina e de R$ 0,22 por litro de etanol, segundo informações da Abicom. Se repassado, o aumento encarecerá o preço desses combustíveis.

A previsão era que tributos federais subissem somente em 1º de julho, mas o fim da validade da Medida Provisória que trazia tributação federal menor antecipou o aumento de tributos federais em dois dias.

Com a retomada da cobrança integral de impostos federais, a tributação total sobre a gasolina avançará de 29%, valor atual, para 35,3% a partir desta quinta-feira. Ou seja, mais de um terço da gasolina passará a ser tributos estaduais e federais.

No caso do etanol, o peso dos tributos subirá de 12,9% para 18,8%, informou o Instituto Combustível Legal (ICL), com base no valor dos combustíveis em 17 de junho.

Entenda o aumento de impostos

Os impostos federais sobre a gasolina e o etanol haviam sido zerados em junho de 2022 para conter a alta nos preços.

A medida perderia validade em 1º de janeiro, mas o presidente Luiz Inácio Lula da Silva (PT) prorrogou o prazo por mais dois meses.

Em fevereiro, a equipe econômica anunciou uma alta parcial, com impacto de R$ 0,47 por litro para a gasolina e de R$ 0,02 por litro para o etanol.

Para compensar a arrecadação com o aumento apenas parcial, o governo criou um imposto sobre exportação de petróleo cru.

O prazo original era 30 de junho, mas a medida provisória que estabelece os valores e o novo imposto perde validade nesta quarta-feira (28), sem ter sido aprovada pelo Congresso. Por isso, a retomada da cobrança integral a partir desta quinta-feira (29).

Governo pode atuar, indica Haddad

Em meados de maio, o ministro da Fazenda, Fernando Haddad, indicou, durante audiência pública na Câmara dos Deputados, que a Petrobras pode reduzir os preços dos combustíveis nos próximos meses para compensar o aumento dos tributos federais previstos para julho.

“Com o aumento [de tributos] previsto para 1º de julho, vai ser absorvido pela queda do preço deixada para esse dia. Nós não baixamos tudo o que podíamos. Justamente esperando o 1º de julho, quando acaba o imposto de exportação e acaba o ciclo de reoneração”, declarou, ele na ocasião.

Com ações listadas em bolsa, a Petrobras divulgou um fato relevante no mesmo dia.

“A Petrobras não antecipa decisões de reajustes e reforça que não há nenhuma decisão tomada por seu Grupo Executivo de Mercado e Preços (GEMP) que ainda não tenha sido anunciada ao mercado”, informou a empresa, em 17 de maio.

Peso dos impostos

De acordo com o levantamento do Instituto Combustível Legal (ICL), a carga tributária tem algumas variações de acordo com os estados.

A diferença no valor acontece porque a tributação de ICMS (estadual) sobre o etanol continua sendo um percentual por litro sobre o preço do combustível.

No caso da gasolina, o etanol anidro é adicionado na proporção de 27% à gasolina comprada nas refinarias e compõe a gasolina comum, comprada nos postos.

Brasil

Preço

Peso dos impostos em junho de 2023

Peso dos impostos em julho de 2023

R$ 5,4

29%

35,3%

R$ 3,77

12,9%

18,8%

Minas Gerais

Preço

Peso dos impostos em junho de 2023

Peso dos impostos em julho de 2023

R$ 5,24

29,90%

36,40%

R$ 3,69

10,60%

16,60%

Rio de Janeiro

Preço

Peso dos impostos em junho de 2023

Peso dos impostos em julho de 2023

R$ 5,28

29,70%

36,10%

R$ 3,63

11%

17,20%

São Paulo

Preço

Peso dos impostos em junho de 2023

Peso dos impostos em julho de 2023

R$ 5,39

29,10%

35,40%

R$ 4,29

19,30%

24,50%

Reforma tributária

Os combustíveis devem ter um tratamento diferenciado na reforma tributária, segundo o parecer do relator da proposta, deputado Aguinaldo Ribeiro (PP-PB).

A avaliação é que esses produtos não se adequam ao regime geral de incidência do IVA, sigla para imposto sobre valor adicionado e que será o novo regime de tributação no país, caso a proposta seja aprovada.

O parecer de Aguinaldo mantém alíquotas uniformes cobradas em uma única etapa da cadeia, como ocorre hoje com o ICMS (estadual). A forma de cobrança do ICMS é recente: passou a valer para o diesel em maio e para a gasolina em junho.

Para o presidente do ICL, Emerson Kapaz, falta definir o que acontece com o etanol. O biocombustível não é tributado pela nova regra do ICMS, de regime monofásico, com cobrança em uma única etapa da cadeia de produção.

“Como o etanol hidratado não está na monofasia, estamos querendo que a reforma tributária assuma também uma responsabilidade de introduzir a monofasia”, afirmou.

Objetivo é garantir pagamento de impostos por varejistas internacionais.

A aprovação pelos estados de uma alíquota única de 17% de ICMS para as compras feitas em plataformas on-line de varejistas internacionais abriu caminho para o Ministério da Fazenda lançar nos próximos dias o chamado “plano de conformidade” para essas empresas. O objetivo é fazer com que companhias de e-commerce, especialmente os estrangeiras, paguem os tributos devidos e respeitem a legislação brasileira.

Era preciso que os estados publicassem a sua decisão no Diário Oficial da União para que o tema fosse adiante, o que foi feito nesta semana. A ideia é que os impostos sejam cobrados numa só plataforma. O imposto de importação é de 60% e, na visão da Receita Federal, não está sendo pago por parte das empresas. A esse valor se somará o ICMS de 17%.

O Estado de São Paulo chegou a travar a aprovação da alíquota única, mas depois o assunto acabou sendo aprovado por todos os estados. Era a última etapa que faltava para o plano de conformidade.

Ao criar uma alíquota, é possível unificar a cobrança dos impostos numa só plataforma, ou numa só nota, como defende o governo. Essa cobrança unificada também facilita o desembaraço aduaneiro das mercadorias.

O governo já encaminhou para as empresas esse plano, com uma lista de ações. A adesão será voluntária, mas a Fazenda está confiante de que irá conseguir colher assinaturas das principais empresas do ramo. Para fechar, também foi preciso acertar detalhes de medidas com os Correios.

Entre as medidas, está a determinação para que o site indique o valor total da compra, com os tributos incluídos. O site também deve se comprometer a respeitar as leis brasileiras de proteção ao consumidor.

A plataforma de e-commerce que assinar o plano também terá que preencher antecipadamente a declaração de remessa de um produto de fora vendido no Brasil e recolher o tributo devido. Assim, a empresa pagará o imposto ainda no exterior, não apenas quando a mercadoria chegar ao Brasil.

A intenção do governo é que as empresas paguem o tributo, o imposto de importação, por meio de uma ferramenta online específica, que já está pronta. Assim, o pagamento seria feito ainda no território de origem do produto e pago diretamente pela empresa. Assim, a mercadoria chegaria no Brasil já com os tributos pagos e inclusive com mais facilidade para desembaraço aduaneiro.

Com esse dado em mãos, a Receita fará a gestão de risco enquanto o avião com as encomendas estiver a caminho do país. A ideia é que, antes de a mercadoria chegar, seja informado se o produto vai para o canal verde (onde é liberado e vai direto pra casa do adquirente) ou vermelho (onde é fiscalizado pela Receita).

Atualmente, todas as remessas vão para um local de triagem, a maior parte delas em Curitiba. Com a nova sistemática, boa parte dos pacotes poderá ir direto para a casa do consumidor. Sem a necessidade de o produto passar por um entreposto de fiscalização, ele chegará muito mais rápido na casa do consumidor.

A ideia surgiu depois da polêmica criada pela intenção do governo de acabar com a isenção de US$ 50 nas remessas de importados de pessoa física para pessoa física — forma pela qual a Receita Federal acredita que as plataformas de comércio eletrônico estrangeiras “burlam” o pagamento dos impostos. O presidente Lula mandou suspender a ideia depois da má repercussão.

Atualização visa evitar surpresas e promover situação tributária mais favorável.

O Governo Federal publicou nesta terça-feira (27) no Diário Oficial da União (DOU) o anúncio de mudanças na Instrução Normativa (IN) RFB nº 1.234, de 11 de janeiro de 2012, que trata da retenção de tributos nos pagamentos efetuados pelos órgãos da administração pública federal direta e indireta, além de outras pessoas jurídicas. O objetivo é adequar as normas diante do fornecimento de bens e serviços no contexto atual.

A medida, divulgada pelo Secretário Especial da Receita Federal do Brasil, é respaldada pelo artigo 350 do Regimento Interno da Secretaria Especial da Receita Federal do Brasil, aprovado pela Portaria ME nº 284, de 27 de julho de 2020. Além disso, considera-se o artigo 64 da Lei nº 9.430, de 27 de dezembro de 1996, e o Parecer SEI nº 5744/2022/ME, de 14 de abril de 2022, da Procuradoria-Geral da Fazenda Nacional.

As principais alterações na Instrução Normativa são as seguintes:

Retenção de tributos em pagamentos realizados pela administração pública federal direta e indireta:

A retenção de tributos incidentes sobre pagamentos efetuados a pessoas jurídicas pelo fornecimento de bens ou prestação de serviços pelos órgãos da administração pública federal direta, autarquias, fundações, empresas públicas federais, sociedades de economia mista e demais entidades das quais a União, direta ou indiretamente, detenha a maioria do capital social sujeito a voto, e que recebam recursos do Tesouro Nacional e estejam obrigadas a registrar sua execução orçamentária e financeira no Sistema Integrado de Administração Financeira do Governo Federal (Siafi), obedecerá ao disposto nesta Instrução Normativa.

Retenção de tributos em pagamentos realizados pelos órgãos da administração pública direta dos estados, do Distrito Federal e dos municípios:

Os órgãos da administração pública direta dos estados, do Distrito Federal e dos municípios, inclusive suas autarquias e fundações, também ficam obrigados a efetuar a retenção, na fonte, do imposto sobre a renda incidente sobre os pagamentos que efetuarem a pessoas jurídicas pelo fornecimento de bens ou prestação de serviços em geral, inclusive obras de construção civil.

As alterações incluem, ainda, detalhes sobre percentuais de retenção, enquadramento legal do benefício fiscal, aplicação de alíquotas e obrigações de informação.

Essas mudanças têm o propósito de atualizar a legislação para assegurar a conformidade fiscal e regulatória nos pagamentos realizados pelos órgãos públicos, visando evitar surpresas e garantir uma situação tributária mais favorável para as partes envolvidas.

As novas regras já estão em vigor desde a publicação desta Instrução Normativa no Diário Oficial da União. É fundamental que empresas, órgãos públicos e demais entidades estejam cientes dessas alterações e se adequem às novas exigências legais para evitar possíveis penalidades com a Receita Federal.

Texto propõe substituição de cinco impostos pelo modelo de IVA, alíquota menor para saúde, educação e cesta básica, ‘cashback’ e IPVA para jatinhos, iates e lanchas.

O relator da reforma tributária, deputado Aguinaldo Ribeiro (PP-PB), divulgou na semana passada seu parecer sobre as mudanças no sistema tributário brasileiro que tramitam na Câmara dos Deputados. A expectativa é que o tema seja analisado em julho.

O texto ainda poderá sofrer alterações, mas, entre os pontos principais, estão a substituição de impostos federais e estaduais por uma cobrança única, alíquota menor para saúde, educação e cesta básica, “cashback” para as classes menos favorecidas e IPVA para jatinhos, iates e lanchas.

O principal objetivo da reforma tributária é simplificar a cobrança dos impostos no país, medida considerada fundamental para destravar a economia e impulsionar o crescimento e a geração de empregos. Por outro lado, setores como os serviços e comércio temem uma carga tributária mais alta em suas atividades.

Veja a seguir os principais pontos do que está sendo discutido no Congresso:

Criação do IVA

O que é: IVA é a sigla para o modelo de imposto sobre o valor agregado (ou adicionado). Na proposta de reforma tributária, cinco impostos que existem hoje seriam substituídos por dois IVAs — por isso, esse modelo é chamado de IVA dual. Ficaria assim:

No lugar de três tributos federais (PIS, Cofins e IPI), entra a Contribuição sobre Bens e Serviços (CBS), de competência federal;

No lugar do ICMS (estadual) e do ISS (municipal), entra o Imposto sobre Bens e Serviços (IBS), com gestão compartilhada entre estados e municípios.

Qual será a alíquota do IVA?

Ainda não há definição. O secretário extraordinário da Reforma Tributária do Ministério da Fazenda, Bernard Appy, já estimou que a alíquota do futuro IVA, necessária para manter a carga tributária, seria de 25%.

O texto preliminar da reforma tributária prevê a criação de uma alíquota padrão, uma alíquota reduzida e isenção para alguns produtos e serviços. Não há indicação, porém, do valor dessas alíquotas.

Se for confirmada uma alíquota de 25% para o futuro IVA, será uma das maiores do mundo.

Imposto seletivo

A proposta também prevê a criação de um imposto seletivo sobre bens e serviços prejudiciais à saúde e ao meio ambiente (como cigarros e bebidas alcoólicas). O imposto vai incidir sobre a produção, comercialização ou importação desses produtos.

‘Cashback’

O “cashback” é a devolução de impostos para um público determinado, como a população de baixa renda. Apesar do substitutivo propor esse mecanismo, o tema só será regulamentado depois, por meio de lei complementar.

Alíquotas reduzidas

A proposta do relator Aguinaldo Ribeiro propõe ainda uma tributação menor para alguns bens e serviços:

serviços de transporte público coletivo urbano, semiurbano ou metropolitano;

medicamentos;

dispositivos médicos e serviços de saúde;

serviços de educação;

produtos agropecuários, pesqueiros, florestais e extrativistas vegetais in natura;

insumos agropecuários, alimentos destinados ao consumo humano e produtos de higiene pessoal (segundo Ribeiro, aqui estão incluídos os produtos da cesta básica);

atividades artísticas e culturais nacionais.

A ideia é que esses produtos e serviços paguem metade do valor da alíquota geral — que ainda será definida.

Embora traga uma alíquota menor para saúde e educação, a proposta não contempla todos os setores de serviços.

Estudo da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC) divulgado nesta semana diz que, caso a alíquota IVA seja de 25%, haverá aumento da carga tributária no setor de serviços, o que ameaçaria 3,8 milhões de empregos.

Isenções

O texto também propõe que:

alguns medicamentos específicos, como os utilizados para o tratamento contra o câncer, ficarão isentos da cobrança do futuro IVA;

redução de 100% da alíquota do IVA federal (chamado de CBS) incidente sobre serviços de educação de ensino superior (Prouni);

possibilidade de produtores rurais que atuam como pessoas físicas e tenham receita anual de até R$ 2 milhões ficarem “livres” de recolher o futuro IVA dual (CBS e IBS). De acordo com Aguinaldo Ribeiro, essa medida contemplaria mais de 98% dos produtores rurais do país.

Tratamentos diferenciados

Alguns tipos de produtos e serviços poderão receber tratamento específico por terem peculiaridades e não se adequarem ao regime geral de incidência do IVA.

O texto prevê os seguintes casos:

Combustíveis e lubrificantes: alíquotas uniformes cobradas em uma única fase da cadeia e possibilidade de concessão de créditos para os contribuintes;

Serviços financeiros, operações com bens imóveis, planos de assistência à saúde e concursos de prognósticos (como as loterias): alterações nas alíquotas, nas regras de creditamento e na base de cálculo, além da possibilidade de tributação com base na receita ou no faturamento;

Compras governamentais: não incidência do IVA dual (IBS e CBS), desde que haja manutenção dos créditos relativos às operações anteriores da cadeia.

Zona Franca de Manaus e Simples Nacional

O texto prevê a manutenção da Zona Franca de Manaus e do Simples Nacional.

A Zona Franca concede benefícios fiscais para as indústrias instaladas na região, com o objetivo de fomentar empregos e gerar renda na Amazônia. O regime foi criado em 1967 e tem validade assegurada até 2073.

O Simples é um regime tributário simplificado para micro e pequenas empresas

Como será a transição para o novo modelo?

Pela proposta, serão dois tipos de transição:

Transição federativa: entre 2029 e 2078

Esse será o período necessário para aderir ao princípio do destino. Ou seja, ao final do período dessa transição, toda a cobrança será feita no município e no estado onde ocorre o consumo do bem ou do serviço (e não onde o produto é produzido, como acontece hoje).

Transição para o modelo de IVA dual: entre 2026 e 2032

Nesse intervalo, os cinco tributos existentes hoje (PIS, Cofins, IPI, ICMS e ISS) serão gradativamente substituídos pelo novo modelo de IVA.

A substituição começa pelos impostos federais. Em 2027, haverá extinção de PIS e Cofins e redução a zero das alíquotas do IPI (exceto na Zona Franca de Manaus, cuja manutenção é proposta no texto de Aguinaldo Ribeiro).

Em 2029, tem início o prazo de transição do ICMS. A transição termina em 2032 e, no ano seguinte, o antigo sistema de tributação (PIS/Cofins, IPI, ICMS e ISS) estará extinto.

Fundos de compensação

A proposta prevê dois fundos que serão custeados com recursos do governo federal:

Fundo de Compensação de Benefícios Fiscais

Fundo para compensar benefícios fiscais já concedidos hoje e que estão garantidos até 2032.

Duração: de 2025 a 2032.

Valor total do fundo: R$ 160 bilhões. No primeiro ano, em 2025, o aporte será de R$ 8 bilhões, aumentando gradativamente até atingir R$ 32 bilhões em 2028 e 2029. Depois, reduz progressivamente até chegar a R$ 8 bilhões em 2032, último ano de pagamento.

Fundo de Desenvolvimento Regional (FDR)

Fundo com objetivo de reduzir as desigualdades regionais. Com os recursos, os estados poderão realizar obras de infraestrutura; estimular atividades produtivas com elevado potencial de geração de emprego e renda; e promover o desenvolvimento científico e tecnológico da região.

Duração: começa em 2029, sem prazo estipulado para o fim.

Valor total do fundo: No primeiro ano, serão R$ 8 bilhões, aumentando progressivamente até 2032. A partir de 2033, o governo federal vai destinar ao FDR R$ 40 bilhões por ano.

O valor do Fundo de Desenvolvimento Regional é um dos pontos sem acordo até o momento. Governadores pediram R$ 75 bilhões por ano para esse fundo, valor acima dos R$ 40 bilhões propostos.

Outra questão em aberto é como os recursos do FDR serão distribuídos entre os estados.

Conselho federativo

A proposta cria o Conselho Federativo do Imposto sobre Bens e Serviços com gestão compartilhada por estados, Distrito Federal e municípios. O objetivo do conselho é gerir o Imposto sobre Bens e Serviços (IBS), que vai substituir o ICMS (estadual) e o ISS (municipal).

Tributação da renda e do patrimônio

O relator Aguinaldo Ribeiro também incluiu no relatório mudanças na cobrança de impostos sobre renda e patrimônio:

IPVA para jatinhos, iates e lanchas: pelo sistema atual, esses veículos não pagam o tributo. O texto também prevê a possibilidade de o imposto ser progressivo em razão do impacto ambiental do veículo;

Tributação progressiva sobre heranças: a cobrança do ITCMD (Imposto de Transmissão Causa Mortis e Doação) seria progressiva em razão do valor da herança ou da doação. A proposta também cria regra que permite cobrança sobre heranças no exterior.

O texto prevê ainda que, em até 180 dias após a promulgação da proposta, o governo deve enviar ao Congresso Nacional a reforma da tributação da renda.

Nova versão é válida para o ano-calendário de 2022 e situações especiais de 2023.

A Receita Federal disponibilizou, nesta quinta-feira (22), a versão 9.0.3 do programa da Escrituração Fiscal Digital (ECF).

A nova atualização do programa da ECF é válida para o ano-calendário do ano passado, 2022, e situações especiais de 2023, bem como para os anos anteriores.

As situações especiais referente a esse ano, faz as seguintes correções:

Correção do erro registro x280 quando é usado o código PERSE no campo do benefício fiscal;

Correção do erro na recuperação de mais de um arquivo da ECD do período da ECF, quando ocorre mudança de plano de contas na ECD.

Além dessas novidades, a versão 9.0.3 também deve ser utilizada para transmissão de ECF referente a anos-calendários anteriores, leiautes 1 a 8, sejam elas originais, sejam elas retificadoras.

A versão 9.0.3 do programa da ECF versão Java pode ser usado nos seguintes sistemas operacionais listados abaixo, desde que sejam obedecidas as seguintes regras:

Selecione o programa de acordo com o sistema operacional, faça o download e o instale:

Para realizar a instalação da versão 9.0.3, é preciso adicionar a permissão de execução, por meio do chamado “chmod +x SpedEcf_linux_x86-9.0.3.jar”, ou “chmod +x SpedEcf_linux_x64-9.0.3.jar” ou conforme o Gerenciador de Janelas utilizado.

Escrituração Contábil Fiscal

A Escrituração Contábil Fiscal, também conhecida como ECF, foi implementada pela instrução normativa RFB nº 1.422/2013, tornando-se assim uma obrigação acessória anual que substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ) .

Nesse novo formato, os rendimentos da pessoa jurídica (PJ) não são mais inseridos na DIPJ e passam a ser informados na ECF, a qual exige um preenchimento muito mais detalhado e extenso.

De forma mais simples e clara, a ECF é um espelhamento do balanço patrimonial da empresa, ou seja, um batimento de contas, por meio do uso de um programa gerador.

Assim, ela é a apresentação, conforme os moldes da Receita, do movimento da empresa em dado exercício para confirmação de atos ilícitos ou não.

Alteração entrará em operação depois da LC que regulará o novo sistema tributário.

As empresas, após a aprovação da reforma tributária, passarão a receber uma espécie de declaração pré-preenchida dos tributos sobre consumo.

Essa declaração é algo parecido com o que é feito com a do Imposto de Renda da Pessoa Física (IRPF) .

Apurar o valor dos impostos, atualmente, é uma tarefa cara e complexa, porém, essa tarefa passará a ser realizada pela Receita Federal e pelo Conselho Federativo.

Esse conselho, de acordo com o relatório do grupo de trabalho (GT) da reforma tributária na Câmara dos Deputados, é uma instância de Estados e municípios que será criada para gerir o Imposto sobre Bens e Serviços (IBS), resultado da fusão do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e do Imposto sobre Serviços (ISS).

Nesta quarta-feira (21), o secretário extraordinário da reforma tributária, Bernard Appy, informou que as empresas precisarão emitir notas fiscais eletrônicas e registrar as compras que houver realizado, para apuração dos créditos a que terá direito. A partir daí, elas receberão a declaração pré-preenchida.

“É uma mudança absolutamente radical para quem conhece a bagunça que é o sistema tributário atual”, disse Appy.

Técnicos das Receitas dos Estados e municípios já trabalham com a Receita Federal para estruturar o sistema.

Essa alteração entrará em operação depois da elaboração da lei complementar (LC) que regulará o novo sistema tributário e da edição dos regulamentos a serem seguidos pela Receita Federal e pelas secretarias de Fazenda dos Estados e dos municípios, informou um técnico da área econômica.

Em entrevista concedida ao Valor em março, Appy estimou que o IBS começará a ser cobrado já no ano de 2025.

Caso prevaleça o que está estabelecido nas diretrizes da reforma apresentadas no início do mês pelo relator da matéria na Câmara, deputado Aguinaldo Ribeiro (PP-PB), a tributação sobre consumo será feita por dois tributos:

Federal;

Estados e municípios.

Dessa forma, a empresa receberá duas declarações pré-preenchidas.

Se houver discordância, a empresa poderá corrigir os dados e submeter à Receita ou ao Conselho Federativo. Caso ainda haja divergência, haverá mecanismos de solução de controvérsia no âmbito administrativo. Será possível ainda recorrer à Justiça. Apesar disso, a experiência internacional mostra redução de conflitos, informa o técnico.

Nesta quinta-feira (22), explicou o técnico da área econômica, as empresas são obrigadas a lidar com cinco tributos de legislação complexa:

Imposto sobre Produtos Industrializados (IPI);

As contribuições Programa de Integração Social e Contribuição para o Financiamento da Seguridade Social (PIS e Cofins) , cujo regulamento tem 800 artigos;

Uma legislação para cada Estado do Imposto sobre Circulação de Mercadorias e Serviços (ICMS),

Uma legislação para cada município do Imposto sobre Serviços (ISS).

As próprias empresas apuram seus impostos e, quando cometem erros, ainda que involuntários, estão sujeitas a sofrer punições. A promessa é trocar tudo isso pela tarefa de emitir nota fiscal eletrônica (NF-e) e exigir esta de seus fornecedores.

De acordo com o técnico, a simplificação na apuração do tributo refletirá a legislação mais simples. Ela só será possível porque Estados e municípios estarão compartilhando o mesmo imposto, e não disputarão base tributária, como ocorre hoje.

A promessa de simplicidade no cálculo e recolhimento do novo imposto se contradizem a uma crítica que tem sido feita à proposta de reforma: de que será necessário fazer duas contabilidades no período de transição entre o sistema atual e o novo.

O desaparecimento gradual do ICMS e do ISS para dar lugar ao IBS levará alguns anos. O período de transição ainda está para ser definido.

No Ministério Fazenda, admite-se que será necessário, de fato, conviver com os dois sistemas por algum tempo. Todavia, o novo não exigirá nada diferente do que as empresas já realizam atualmente.

Obrigatoriedade de emissão do novo modelo de nota fiscal eletrônica vem sendo implantada desde 2022 de maneira gradativa no país.

Instituída por meio do Ajuste SINIEF 01/2019 em substituição ao modelo 6 – representado pelas contas de energia de elétrica comuns, que recebemos por muitos anos –, a partir de agora a Nota Fiscal de Energia Elétrica Eletrônica (NF3-e) modelo 66 passa ser obrigatória para as companhias de energia elétrica em todo Brasil.

Na prática, a NF3-e representa um novo modelo de documento fiscal eletrônico, criado para padronizar o layout e as informações das notas fiscais emitidas pelas empresas distribuidoras e permissionárias de energia elétrica.

Válida para todo território nacional, a obrigatoriedade de emissão das notas neste novo layout vem sendo implantada desde 2022 de maneira gradativa nos estados, em um processo que envolve uma volumetria de milhões de documentos por mês para concessionárias de médio e grande portes.

“Segundo o Plano Decenal de Expansão de Energia 2032, realizado pelo Ministério de Minas e Energia (MME) por meio da Empresa de Pesquisa Energética (EPE), espera-se que o consumo total de eletricidade cresça a uma taxa média de 3,4% anuais entre 2022 e 2032 no Brasil. E em meio a essa perspectiva de expansão, o que está acontecendo do ponto de vista tributário é justamente a modernização de sistemas e processos previstos na prestação de contas e cumprimento das obrigações fiscais incidentes sobre o setor”, explica Leonardo Brussolo, diretor de produtos da Sovos Brasil, multinacional especialista em soluções para o compliance fiscal.

Validação pela Sefaz

Além do layout padronizado, outra novidade refere-se à validação e autorização eletrônica das notas emitidas para cada contribuinte, seja físico ou jurídico, em tempo real pelas Secretarias da Fazenda de cada unidade da federação. Com essa iniciativa, o Fisco pretende evitar fraudes e acompanhar de forma mais profunda e simplificada essa transmissão.

“Do ponto de vista das empresas, a NF3-e exigirá delas uma precisa organização das informações necessárias para o faturamento e a padronização do layout da fatura eletrônica, a fim de que o governo possa validar as transações. Para isso, porém, dispor de ferramentas tecnológicas de inteligência fiscal e compliance torna-se imperativo às organizações que buscam se manter em conformidade, otimizando tempo e custos”, diz Brussolo.

Ainda segundo o executivo, soluções de tecnologia fiscal desenvolvidas especificamente para atender a essa nova realidade das empresas de energia elétrica já incluem a automação de processos de emissão, correção das informações cadastrais, validação e armazenamento das NF3-es emitidas.

“Outro apoio da tecnologia refere-se ainda a mensageria inteligente de alto volume, integrando sistemas de faturamento, validando dados como CPF e CNPJ e permitindo a correção de erros sem interromper o faturamento, o que é fundamental para manter operação sem paradas e em conformidade, sobretudo em um cenário tributário tão complexo como o do Brasil. Por isso, quanto antes as empresas se adaptarem e investirem em soluções aptas a se adequarem a essa nova obrigação tributária, maiores serão as chances de aprimorar sua operação fiscal, minimizando o risco de multas e problemas com o Fisco”, complementa ele.

A Receita Estadual, em parceria com as entidades representativas e contribuintes do setor de bebidas, estabeleceu uma nova forma de fixação de Preços Finais ao Consumidor (PFC) para o segmento de bebidas frias.

O novo formato, publicado por meio da Instrução Normativa RE nº 002/23, está em vigor desde abril deste ano e torna o processo mais simples e eficiente para os contribuintes e para a administração tributária gaúcha.

Com a novidade, a definição dos PFC utilizados como base de cálculo da Substituição Tributária das Bebidas Frias passaram a constar em lista única e mais completa, atribuindo o preço a cada mercadoria e abrangendo, entre outras informações, o respectivo Global Trade Item Number (GTIN), de forma a facilitar a gestão dos preços para as empresas e para o fisco. Antes da mudança, estavam vigentes 119 Termos de Acordo, confeccionados e assinados de forma individualizada para cada uma das empresas substitutas tributárias do setor de bebidas, no que se refere às seguintes mercadorias: cerveja, chope, energético, isotônico e refrigerante.

A mudança promove a evolução no modelo de Substituição Tributária, tornando o processo ainda mais transparente, uniforme, dinâmico e eficiente para o setor de bebidas, com mais publicidade, previsibilidade e certeza tributária. O modelo de PFC apura com mais precisão o preço efetivamente praticado ao consumidor, fazendo com que a base de cálculo do ICMS Substituição Tributária esteja alinhada com a realidade.

Com a modificação, o Grupo Especializado Setorial (GES) de Bebidas terá mais autonomia na gestão do processo, além da possibilidade de definição, atualização e verificação dos PFC das mercadorias para que os valores fixados estejam sempre em conformidade com o preço de mercado. O objetivo da medida é melhorar do ambiente de negócios por meio da simplificação tributária e da redução do custo operacional, além de fortalecer o desenvolvimento da economia gaúcha, com ganhos no combate à informalidade e à concorrência desleal.

A medida é fruto do diálogo e da colaboração entre Secretaria Estadual da Fazenda (Sefaz-RS) e setor privado, em ação conduzida pelo Grupo Especializado Setorial de Bebidas. Participaram da construção da sistemática a Associação Brasileira de Bebidas (Abrabe), o Sindicato Nacional da Indústria da Cerveja (Sindicerv), a Associação Brasileira da Indústria da Cerveja (CervBrasil) e a Associação Brasileira das Indústrias de Refrigerantes e de Bebidas não Alcoólicas (ABIR) – as entidades, juntas, representam mais de 90% do setor de bebidas frias do Rio Grande do Sul.

Saiba mais sobre a lista de PFC

A lista de PFC consiste em uma relação de aproximadamente 4 mil mercadorias que possuem preços médios de venda ao consumidor final apurados, atualizados e fixados nos meses de abril e dezembro, com base em pesquisas contratadas pelas entidades representativas do setor. As empresas ainda podem, a cada mês, requerer inclusão, exclusão, alteração e revisão de mercadorias da lista.

Na nova sistemática, a lista de PFC é publicada inicialmente em caráter preliminar, quando abre-se a possibilidade de manifestação. Após a análise dos recursos apresentados, o hash code da lista definitiva é publicado na Instrução Normativa RE nº 045/98 e o arquivo fica disponível para download no site da Receita Estadual.

Omar Aziz confirmou que vai retirar Fundo Constitucional do DF e Fundeb da regra. Já modelo de cálculo da inflação deve permanecer o mesmo aprovado pelos deputados; análise no Senado começa nesta terça (20).

O senador Omar Aziz (MDB-AM), relator da proposta de novo marco fiscal no Senado, confirmou nesta terça-feira (20) que vai retirar o Fundo Constitucional do DF e o Fundo de Manutenção e Desenvolvimento da Educação Básica (Fundeb) dos limites da regra.

Dessa forma, haverá mudanças em relação ao texto que foi aprovado na Câmara e, por isso, a proposta deve passar por uma nova votação entre os deputados.

O projeto prevê uma nova regra fiscal que visa substituir o teto de gastos, condicionando o crescimento das despesas públicas ao aumento da receita. O projeto foi enviado pelo governo Lula e aprovado pela Câmara dos Deputados no fim de maio.

A previsão é que ele seja votado na Comissão de Assuntos Econômicos (CAE) do Senado nesta terça e, em seguida, siga para análise no plenário da Casa.

Alterações

Sendo retirados da nova regra, o Fundeb e o Fundo Constitucional do Distrito Federal poderão crescer acima da regra fiscal de um ano para outro. Parlamentares do DF e o governador Ibaneis Rocha (MDB) vinham afirmando que a manutenção do fundo nos parâmetros do marco causaria grandes perdas financeiras.

“O relatório feito pelo deputado Cajado, que foi aprovado na Câmara, foi um relatório que foi bem lapidado, já chega no Senado ele como um ótimo relatório. Tem alguns pontos, que não é divergência, é uma questão do ponto de vista político que a gente tem que resolver, que é a questão do Fundeb e do Fundo Constitucional”, disse Aziz.

Outro possível ponto de alteração no arcabouço, no entanto, deve permanecer sem mudança: o do cálculo da inflação. Omar Aziz disse que irá manter a questão “como veio da Câmara”. Anteriormente, ele afirmou que poderia mudar o formato no seu relatório.

A proposta aprovada pela Câmara considerou como período de inflação para correção de despesas federais a variação do IPCA em doze meses até junho de 2023, e não a projeção para todo o ano.

Segundo Aziz, se fosse adotado um período de correção pela inflação de dezembro de 2022 a novembro desse ano, a inflação seria mais realista.

“Essa [questão da inflação] não há a divergência e é importante a gente ser o mais rápido possível para não protelar”, afirmou.

Câmara

Sobre a análise das mudanças na Câmara, o deputado Cláudio Cajado (União-BA), que é o relator da proposta na Casa, disse que “não será feito um cavalo de batalha em relação a essas questões”.

Cajado disse que os deputados vão avaliar quais serão as outras alterações para decidir se serão mantidas ou alteradas e que, assim que o projeto voltar para a Câmara, vai conversar com líderes e com o presidente da Casa, Arthur Lira (PP-AL).

O deputado disse ainda que, se o Senado votar a proposta na CAE nesta terça (20) e no plenário nesta quarta (21), a Câmara analisará o tema em julho. Cajado disse ainda acreditar que haverá tempo de analisar a proposta antes do recesso.