Un audit dell’autorità fiscale può presentarsi in varie forme, sia che si tratti direttamente dell’assicuratore stesso o indirettamente tramite un assicurato o un broker.

Può essere mirato, ad esempio, quando un assicuratore è stato specificamente identificato per essere indagato a causa di una discrepanza su una dichiarazione dei redditi, o può essere indiscriminato nella sua natura nell’ambito di un esercizio più ampio svolto da un’autorità.

Qualunque sia la forma dell’audit, la chiave per rispondere è in anticipo nella preparazione.

Quali informazioni devono essere conservate per un audit delle autorità fiscali?

Innanzitutto, gli assicuratori dovrebbero assicurarsi di conservare copie delle prove che possono essere utilizzate per giustificare gli importi fiscali dichiarati e regolati. Ciò può includere i contratti assicurativi stessi, le fatture emesse agli assicurati e una registrazione dei loro dati che comprende le dichiarazioni che sono state fatte.

Vale la pena notare che in Italia esiste un requisito formale di mantenere i libri IPT che descrivono in dettaglio ciascuno dei premi ricevuti durante ogni periodo annuale. Sebbene questo non sia necessariamente un requisito specifico in altri paesi, l’applicazione di questo approccio a tutti i premi ricevuti metterà un assicuratore in una posizione forte se viene effettuato un audit.

È utile anche un’ulteriore documentazione che dimostra la conformità. Se è stata richiesta una consulenza esterna, ad esempio, per determinare la classe di attività appropriata per una politica e la conseguente domanda fiscale, si consiglia di conservare un registro di tale consulenza nel caso in cui ciò sia richiesto in seguito.

Ci possono essere casi in cui è stata richiesta specificamente la consulenza di un’autorità fiscale e tale corrispondenza avrà inevitabilmente un peso considerevole se si interrogherà un trattamento fiscale durante un successivo audit. Anche la documentazione di qualsiasi processo in atto per garantire la conformità è preziosa.

Poiché i periodi di prescrizione statutari variano a seconda delle giurisdizioni, le prove devono essere conservate per il tempo possibile (in base alle leggi pertinenti sulla protezione dei dati, ove applicabile) in modo che possano essere prodotte in caso di verifica.

Le conseguenze della non conformità

Nell’era digitale, questa pratica non dovrebbe sembrare eccessivamente onerosa. Vale la pena fare riferimento ai regimi di sanzione in vigore in alcuni paesi per mettere in contesto le potenziali ripercussioni di un audit insoddisfacente.

Il Regno Unito è un esempio di dove viene utilizzato un approccio basato sul comportamento per determinare le sanzioni, con il più alto livello di sanzioni riservato ai casi di imposta non dichiarata deliberata e nascosta laddove l’autorità stessa abbia richiesto la dichiarazione.

Verranno riscosse sanzioni più basse (o addirittura nessuna sanzione) quando viene prestata una ragionevole attenzione e sarà molto più probabile che si consideri che siano state prese attenzioni ragionevoli laddove le registrazioni siano conservate secondo le modalità descritte.

Gli audit possono avvenire in qualsiasi momento, quindi è importante che gli assicuratori abbiano adottato le misure necessarie per garantire che le informazioni e i dati per dimostrare la conformità siano disponibili all’autorità fiscale quando richiesto.

Garantire la presentazione accurata e tempestiva delle dichiarazioni dei redditi rischia di ridurre la possibilità di un audit mirato. Il team di servizi gestiti IPT di Sovos ha una grande esperienza con le dichiarazioni fiscali nel Regno Unito e in tutta Europa e ha assistito molti assicuratori con audit imprevisti.

L’area principale di preoccupazione riguarda l’ubicazione del rischio per le finalità dell’Insurance Premium Tax (IPT). La riforma può avere un impatto su una politica adottata con un assicuratore SEE o non SEE in cui l’assicurato è stabilito in Germania, ossia un’impresa tedesca, una stabile organizzazione o un’istituzione corrispondente, o un individuo residente abitualmente in Germania, dove la politica copre i rischi non SEE.

Queste modifiche influiscono su tutte le classi di attività e sono indipendentemente dalla posizione fisica di qualsiasi rischio assicurato.

Doppia imposizione con polizze scritte dagli assicuratori SEE

Se una politica per l’assicurato tedesco include paesi non SEE, l’IPT tedesco è dovuto non solo al premio assegnato alla Germania, ma anche ai premi assegnati ai paesi non SEE. Ciò potrebbe essere in aggiunta a tutte le imposte sui premi applicabili dovute nei paesi non SEE.

Pertanto, la doppia imposizione è una possibilità. Tuttavia, se la politica include altri paesi del SEE, l’IPT tedesco non può essere addebitato sui premi assegnati in questi paesi del SEE.

Doppia imposizione con polizze scritte da assicuratori non SEE

Se una politica per l’assicurato tedesco include sia altri paesi SEE che non SEE, l’IPT tedesco è dovuto non solo al premio assegnato alla Germania, ma anche al 100% dei premi assegnati a tutti gli altri paesi. Ciò potrebbe essere in aggiunta a tutte le imposte sui premi applicabili dovute in tutti questi paesi. Pertanto, ancora una volta, la doppia imposizione è una possibilità.

Che cos’è un «stabilimento permanente» o «istituzione corrispondente» ai fini dell’IPT tedeschi?

Le riforme della legge non hanno chiarito quale sia considerata una «istituzione permanente» o «istituzione corrispondente» che avrebbe comportato un rischio non SEE nell’ambito di applicazione dell’IPT tedesco.

Gli orientamenti del Ministero federale delle finanze (BMF) pubblicati il 4 marzo 2021 hanno confermato che una succursale non SEE di un assicurato tedesco sarebbe considerata costituita da una struttura permanente. Ma non si è verificato se lo stesso si applicasse per una controllata non SEE.

Diversi scenari sono stati inclusi anche in questa guida per aiutare gli assicuratori e i broker con le politiche fiscali correttamente, ma purtroppo non ce n’era uno per questo scenario sussidiario. Il 20 luglio 2021 il BMF ha pubblicato una nuova versione del suo opuscolo generale sulla tassa assicurativa e sulla protezione antincendio per gli assicuratori UE/SEE. Ciò comprendeva un diagramma di flusso che mostrava i cambiamenti nell’imponibilità delle politiche a seguito delle riforme del diritto IPT, ma la questione sussidiaria non SEE non ha una risposta specifica in questo caso.

La German Insurance Association (GDV) ha pubblicato un documento Frequently Asked Questions (FAQ) del 28 aprile 2021 per aiutare gli assicuratori a comprendere le riforme in diverse aree, tra cui la risposta ad alcune domande sul trattamento delle controllate non SEE.

Mentre le risposte sembrano sperare che queste controllate non costituiscano una struttura permanente, vi è un avvertimento all’inizio del documento delle FAQ: dice che non è vincolante e che ogni assicuratore può interpretare e applicare le disposizioni di legge (e la relativa lettera BMF del 4 marzo). 2021) a propria discrezione.

Ciò significa che se gli assicuratori non tassano le controllate non SEE in base esclusivamente a questa guida, potrebbero essere lasciate aperte alle valutazioni fiscali in un secondo momento, dove l’IPT tedesco non è stato addebitato. Il documento delle FAQ continuerà ad essere aggiornato, quindi sarà interessante vedere se c’è ulteriore chiarezza su questo punto in futuro.

Incertezza in corso sulla doppia imposizione

Con questa continua incertezza, comprendiamo che gli assicuratori si sono rivolti alle autorità fiscali per ottenere chiarezza. Le risposte indicano che le controllate non SEE non rientrano nell’ambito di applicazione delle riforme, pertanto non dovrebbe verificarsi una doppia imposizione.

Qualsiasi conferma diretta da parte delle autorità fiscali in materia proteggerà questi assicuratori dalle valutazioni future. Offre inoltre la possibilità di reclamare i rimborsi IPT quando è stato addebitato su politiche che non avrebbero dovuto essere tassate in primo luogo.

Tuttavia, fino a quando la questione non sarà chiarita pubblicamente, che include ulteriori comunicazioni da parte del BMF, la posizione probabile è che gli assicuratori e i broker continueranno a utilizzare l’approccio attuale e prudente e addebitare l’IPT tedesco in questo scenario. Ciò significa che si verificherà ancora una doppia imposizione delle politiche.

Per chiunque sia relativamente nuovo o non abbia familiarità con l’Insurance Premium Tax (IPT), la comprensione di ciascuno dei componenti principali è fondamentale per garantire la conformità. Si trovano anche in una sequenza logica di cinque aree distinte.

Ubicazione del rischio

Classe di business

Imposte e aliquote fiscali applicabili

Dichiarazione e pagamento

Report aggiuntivi

1.Ubicazione delle regole di rischio

Ciò sta essenzialmente avendo una chiara comprensione di dove si trova il rischio di determinare in quale giurisdizione debba essere dichiarata l’imposta sui premi. Le regole possono essere complesse e variano in diversi territori, ma avere un processo chiaro aiuterà.

Dovrai determinare:

L’assicurazione o la riassicurazione sono assicurati?

Qual è la natura del rischio?

Chi è assicurato e dove si trovano?

Quindi, controlla quali regole si applicano. Le quattro regole dell’UE determinano la giurisdizione corretta in base alla natura del rischio:

Ubicazione della proprietà

Immatricolazione dei veicoli

Paese di residenza in cui hai stesato la politica di viaggio

Qualsiasi altra cosa che non rientra nelle categorie precedenti

Una classe di business è fondamentalmente la categoria in cui rientra il rischio. All’interno dell’UE vi sono 18 classi di attività non vita, che vanno da incidenti e motori a perdite finanziarie varie e responsabilità generale.

Le regole locali variano, quindi è importante comprendere le polizze assicurative per garantire che venga applicata la classe di attività corretta e pertinente. Alcune politiche possono includere più di una classe di business che influirà sulle proporzioni del premio relative a ciascuna business class.

Dopo aver determinato l’ubicazione del rischio e la classe di attività corretta, il passo successivo consiste nel determinare le imposte che si applicano e che necessitano di liquidazione.

Le aliquote fiscali in tutta l’UE sono frammentate e ci sono ancora più variazioni quando si osservano le diverse aliquote fiscali all’interno di una giurisdizione. Ad esempio, in Spagna hai un tasso IPT applicato al 6%, ma potresti avere anche alcuni supplementi di rischio straordinari calcolati allo 0,0003%.

Considerate anche chi deve sostenere il costo di queste tasse. È l’assicurato o l’assicuratore? Nella maggior parte dei casi è responsabilità dell’assicuratore, tuttavia può ricadere all’assicurato.

Le tasse sostenute dall’assicuratore generalmente non possono essere mostrate al contraente e sono quindi un costo per l’assicuratore.

Le tasse sostenute dall’assicurato devono essere mostrate sui documenti della politica, in modo che l’assicurato sappia di quali imposte sono responsabili.

La chiave per essere in grado di determinare quali imposte e quale aliquota applicare è avere accesso a software affidabile.

Registrati al nostro prossimo webinar «Back to basic», per saperne di più su come calcolare le tasse.

4.Dichiarazione e pagamento

Anche in questo caso le regole variano paese per paese in base alla frequenza di dichiarazione e liquidazione delle passività. Possono essere mensili, trimestrali, semestrali e annuali. La mancata dichiarazione entro la scadenza comporterà sanzioni e/o interessi, quindi conoscere le scadenze per ogni reso e quando il pagamento deve essere effettuato è fondamentale.

Alcune autorità fiscali hanno regole rigorose e sono veloci a farle rispettare. Altri sono più indulgenti a trattare le sanzioni caso per caso, e alcuni (come il Regno Unito) adottano un approccio basato sul comportamento in cui la piena divulgazione e cooperazione potrebbero portare a una sanzione molto ridotta.

5.Segnalazione aggiuntiva: l’IPT seguirà dove conduce l’IVA?

Le autorità fiscali di tutto il mondo stanno adottando un approccio più granulare alla rendicontazione fiscale per prevenire le frodi e ridurre il divario fiscale. Con i mandati IVA in vigore in tutta l’America Latina e più recentemente diffuso in Europa e in Asia, il divario IVA si sta riducendo. Quindi, man mano che i governi passano alla conformità fiscale digitale che desiderano più dati e più velocemente, puoi aspettarti che l’IPT seguirà in tempo. Le autorità spagnole, ad esempio, hanno già iniziato questo percorso con l’introduzione dello scorso anno di nuovi requisiti di reporting digitale per i supplementi di rischio straordinari.

Per rimanere al passo con la curva, più sei preparato oggi, più facile sarà affrontare le sfide che ci attendono con l’aumentare del ritmo di cambiamento nella digitalizzazione della conformità fiscale.

Agisci

Tieniti aggiornato sulle regole in continua evoluzione iscrivendoti ai nostri blog e seguendoci su LinkedIn e Twitter. Ospitiamo anche webinar regolari con i nostri specialisti interni che sono a disposizione per aiutarti.

ebook

E-book: La conformità IPT: una guida per le imprese assicuratrici

Per le imprese assicuratrici è diventata una sfida sempre più complessa rimanere al passo con le normative, i regolamenti e le aliquote in continua evoluzione dell’imposta sui premi assicurativi (IPT). Il discorso si complica ulteriormente per le imprese che operano in più Paesi e regioni geografiche.

L’e-book "Conformità IPT: una guida per le imprese assicuratrici" è stato redatto dagli esperti di normativa fiscale di Sovos e contiene tutto ciò che c’è da sapere sugli aspetti normativi di questa imposta.

Il testo presenta una serie di approfondimenti su ciascun Paese e linee guida sugli adempimenti IPT e sull’attuale panorama fiscale digitale e vuole essere uno strumento a disposizione delle imprese assicuratrici che desiderano consolidare le proprie competenze in materia di adempimenti IPT.

Nonostante la focalizzazione sull’Europa, la nostra guida tratta anche i diversi regimi in vigore in Asia, Australia, Nord e Sud America. La guida si propone come una fonte di informazioni affidabile per qualsiasi area del mondo in cui si esercita l’attività assicurativa.

L’e-book "La conformità IPT: una guida per le imprese assicuratrici" tratta dei seguenti temi:

Il panorama fiscale digitale in evoluzione

L’intensificazione della conformità fiscale: il prezzo dell’errore

La discrepanza tecnologica e perché è necessario dare priorità all’IPT

Il panorama in evoluzione per le società captive europee e le sfide che le attendono

Alleggerire il peso delle dichiarazioni IPT

Le complessità per le imprese assicuratrici quando i rischi sono assunti tramite soggetti terzi

La normativa sulle imposte indirette nel mondo

Approfondimenti sui Paesi europei

Come Sovos può aiutare

Il futuro digitale dell’IPT

Il panorama fiscale sta cambiando. I governi di tutto il mondo guardano alle nuove tecnologie per colmare i gap fiscali e accelerare la riscossione delle imposte dovute. Di conseguenza, le autorità fiscali stanno rivolgendo sempre di più l’attenzione verso il settore assicurativo, per fare in modo che le imposte IPT e parafiscali siano riscosse correttamente e tempestivamente.

A causa dell’incremento dei regimi fiscali digitali e di rendicontazioni sempre più dettagliate, la conformità IPT si impone come una priorità per tutte le imprese assicuratrici. L’invio di rendicontazioni o dichiarazioni erronee può portare alla comminazione di sanzioni costose e provocare danni reputazionali consistenti.

Il nostro e-book sulla conformità IPT per le imprese assicuratrici fornisce utili linee guida sui numerosi aspetti degli adempimenti IPT. Tra questi figurano i momenti impositivi, gli aspetti valutari, la rendicontazione, gli invii e l’importanza di disporre di dati accurati.

Alla luce dei recenti cambiamenti avvenuti in ambito IPT in tutta Europa, tra cui i complessi e dettagliati requisiti dichiarativi istituiti in Spagna e la rendicontazione dell’imposta di bollo in Portogallo, questa guida permetterà di orientarsi in modo sicuro in un panorama normativo in continua evoluzione.

La nostra guida alla conformità IPT per le imprese assicuratrici esamina in modo approfondito alcuni dei regimi IPT più complessi e peculiari in vigore in Europa, tra cui quelli adottati in Italia, Slovacchia, Portogallo, Francia, Germania, Spagna, Finlandia, Danimarca e Regno Unito.

L’Europa è attualmente il terzo territorio al mondo per numero di compagnie di assicurazioni captive registrate, dato che il 15% di tutte le aziende captive al mondo ha sede principale nel vecchio continente. Questo e-book illustra pertanto anche le linee guida, gli oneri applicabili e le regole IPT concernenti questo tipo di imprese assicuratrici.

Meet the Expert è la nostra serie di blog in cui condividiamo di più sul team dietro il nostro software innovativo e i nostri servizi gestiti.

In qualità di organizzazione globale con esperti fiscali indiretti in tutte le regioni, il nostro team dedicato è spesso il primo a conoscere i nuovi cambiamenti normativi, garantendo la conformità.

Abbiamo parlato con Wendy Gilby, responsabile del prodotto tecnico di Sovos, per saperne di più sul suo ruolo nello sviluppo del software Insurance Premium Tax (IPT) di Sovos per aiutare i clienti a soddisfare le esigenze di un ambiente normativo in continua evoluzione.

Come sei venuto a lavorare a Sovos?

Prima di entrare a far parte di Sovos ho lavorato presso una banca d’investimento a Londra, lavorando da programmatore tirocinante a programmatore, analista, analista, analista di business, analista di sistemi, project manager, responsabile del supporto alla produzione globale e infine vicepresidente.

A causa di circostanze personali, ho iniziato a lavorare part time ed ero anche brevemente un allenatore di canottaggio prima di tornare all’università per completare una laurea informatica e IT.

Stavo cercando un altro ruolo nell’IT e originariamente lavoravo per FiscalReps (ora parte di Sovos) su un contratto a breve termine nel 2016 o nel 2017. Questo è il prodotto che ora conosciamo come Sovos IPT che necessitava di test per garantire che fosse adatto allo scopo.

Dopo aver completato il progetto, sono tornato con un contratto di sei mesi, che è diventato una posizione permanente a tempo pieno e sono ancora qui oggi!

Qual è il tuo ruolo e cosa comporta?

Il mio ruolo è capire come implementare qualsiasi modifica al sistema IPT di Sovos. Siamo d’accordo con il più ampio team IPT di Sovos quali nuove funzionalità o modifiche desiderano e lavoriamo a stretto contatto con il team di sviluppo per convertire le idee in soluzioni utilizzate dai nostri clienti.

Recentemente ho esaminato la soluzione IVA di Sovos per cercare di vedere le sinergie tra IVA e IPT in termini di configurazione dell’utente, ruoli utente, caricamento dei dati e convalida iniziale sui file che otteniamo dai clienti per migliorare l’esperienza utente complessiva delle nostre soluzioni IPT.

Di cosa è responsabile il tuo team e in che modo aiutano i clienti?

Cerchiamo sempre di rendere l’intero processo di deposito delle tasse più efficiente e molto più fluido per i clienti, indipendentemente dal paese in cui presentano le tasse.

Abbiamo impiegato molto tempo a perfezionare il portale IPT per rendere il processo di archiviazione e reporting IPT più semplice ma anche più conforme. Stiamo cercando di eliminare il maggior numero possibile di passaggi manuali coinvolti nel deposito delle tasse per ridurre gli errori.

Sovos è un mix di tecnologia e competenze umane, quindi lavoriamo a stretto contatto con il team di conformità che garantisce che la segnalazione sia accurata e conforme a tutte le autorità fiscali in cui i nostri clienti archiviano IPT.

Il nostro obiettivo è quello di automatizzare e integrare il più possibile il processo di archiviazione, dall’invio dei dati alla ricezione di fondi e alla presentazione alle autorità fiscali per garantire che non perdiamo alcuna data di dichiarazione dei redditi ed evitare commissioni tardive.

Come utilizzi la tecnologia più recente per migliorare l’esperienza dei clienti Sovos?

Probabilmente questo si lega al lavoro che stiamo svolgendo sul portale IPT. Stiamo cercando di rendere tutto più trasparente in modo che i clienti possano vedere tutto in un unico posto, incluso lo stato delle dichiarazioni dei redditi.

Abbiamo anche introdotto le API, in modo che i clienti possano inviarci un file direttamente dal loro sistema, è molto meno fastidioso per loro. Siamo sempre concentrati sul rendere più facile per i clienti inviarci i loro dati e fornire quante più opzioni possibili per farlo.

Come hai visto cambiare la tecnologia da quando sei entrato a far parte di Sovos? Qual è il più grande impatto?

Penso che l’impatto maggiore sia stato il portale IPT. Quando ho iniziato, gran parte dei processi di reporting erano ancora basati su carta, il che significava molto setacciare i documenti di dichiarazione dei redditi cartacei per il team di conformità prima del deposito.

Quindi avere il portale IPT con tutti i documenti che prima vendevano stampati in un unico posto, dove i clienti possono visualizzare tutto online, è stato il cambiamento più grande e quello che i nostri clienti e il nostro team di conformità apprezzano, soprattutto nell’ultimo anno, quando le aziende hanno dovuto adattarsi al lavoro in remoto e non avere la stessa facilità di accesso alle risorse in ufficio.

Cosa ti entusiasma in particolare per la futura tecnologia fiscale?

Penso che sia il passaggio verso processi di reporting più connessi, unendo tutti questi diversi elementi delle dichiarazioni dei redditi per rendere il processo di reporting e archiviazione IPT ancora più semplice e molto meno soggetto a errori. Poiché alcuni elementi richiedono ancora qualche input manuale, ci sono ancora opportunità di errori, quindi eliminare completamente questa preoccupazione e renderla un semplice processo dal caricamento iniziale alla presentazione alle autorità fiscali è davvero entusiasmante.

I rendimenti automatici stanno diventando sempre più diffusi e stiamo lavorando su questi risultati per Germania, Francia e Ungheria, quindi quando dico che il futuro sta già accadendo, il che è molto eccitante.

L’introduzione del nuovo sistema Portuguese Stamp Duty è stata probabilmente una delle modifiche più estese all’interno della segnalazione IPT nel 2021, anche se l’ultimo sistema di segnalazione non era accompagnato da modifiche alla struttura delle aliquote fiscali.

I nuovi requisiti di segnalazione erano inizialmente previsti per iniziare con i resi di gennaio 2020. Tuttavia, questo è stato posticipato all’aprile 2020 e ancora una volta fino al gennaio 2021 a causa della pandemia di COVID-19.

In che modo ciò influisce sulla segnalazione?

Oltre alle informazioni attualmente richieste, le informazioni obbligatorie richieste per l’invio con successo dei resi ora includono:

Territorialità: la posizione precisa da cui è stato emesso il rischio (cioè all’interno o all’esterno del Portogallo)</

Nome assicurato (codice fiscale): il codice fiscale dell’assicurato</

Codice del paese assicurato: il codice del paese dell’assicurato a cui risiede il codice fiscale

Ubicazione del rischio assicurato in Portogallo: il codice postale a cui si riferisce il contratto, a causa dell’obbligo delle autorità portoghesi di presentare l’imposta di bollo a livello provinciale, o almeno se il rischio si trova nel Portogallo continentale, nelle Azzorre o a Madera.

Lezioni apprese e come Sovos ti aiuta ad adattarti

I nostri sistemi di reporting si sono evoluti per aiutare i clienti a soddisfare questi nuovi requisiti.

Ad esempio, il nostro ufficio tecnico ha creato una formula che conferma un ID valido per facilitare la convalida e la segnalazione dei dati. Di conseguenza, all’interno dei nostri sistemi è stato creato un controllo sensoriale per determinare se un ID è valido.

Con il recente cambiamento nel trattamento delle linee negative di Stamp Duty, abbiamo anche modificato i nostri calcoli per tenere conto di due metodi contrastanti di trattamento dei negativi all’interno dei nostri sistemi.

In precedenza, sia l’imposta di bollo portoghese che le autorità parafiscali avevano requisiti identici per la presentazione di linee negative. Tuttavia, l’introduzione del più complesso sistema di segnalazione Stamp Duty richiedeva modifiche alla dichiarazione iniziale della politica.

Comprensibilmente, questo nuovo requisito è un approccio più giudizioso nei confronti della rendicontazione fiscale e probabilmente verrà introdotto in più sistemi fiscali in futuro.

Guardando avanti

Come per qualsiasi nuovo sistema di reporting, sono necessarie modifiche all’interno delle procedure mensili. I nostri processi e software di conformità IPT vengono aggiornati quando e quando si verificano modifiche normative, garantendo tranquillità ai nostri clienti.

E con ogni nuovo sistema di reporting, impariamo sempre di più su come le autorità fiscali di tutto il mondo stanno cercando di entrare nell’era digitale con pratiche, conoscenze e intuizioni più semplificate per aumentare l’efficienza e colmare il divario fiscale.

Agisci

Contatta i nostri esperti per ricevere assistenza con i tuoi requisiti di segnalazione Portugal Stamp Duty.

Mentre il nostro webinar è approfondito, la posizione delle regole di rischio è complessa e in continua evoluzione.

Il team di conformità di Sovos ha trattato molti argomenti della sessione, come le fonti per l’identificazione della posizione del rischio e la posizione del rischio rispetto alla posizione dell’assicurato.

Nonostante questa immersione profonda, ci sono state molte domande a cui non abbiamo avuto il tempo di rispondere. Come nel caso del nostro blog IPT Changes in Europe 2021: Your Questions Answered blog, abbiamo fornito risposte a queste domande in questo blog.

Politiche generali sulla responsabilità

Esiste un caso per una politica di responsabilità generale in cui l’attività si svolge in Spagna e l’assicurato è in Francia?

Qualora la copertura non si riferisca a beni, veicoli o rischi di viaggio, sarà trattata dalla disposizione «catch-all» di cui all’articolo 13, paragrafo 13, lettera d). Di conseguenza, supponendo che l’assicurato sia una persona giuridica in questo scenario, sarà lo stabilimento dell’assicurato a determinare il contratto. Sulla base delle informazioni limitate fornite con questa domanda, sembra che l’unico stabilimento dell’assicurato qui sia in Francia, nel qual caso la posizione del rischio sarebbe in Francia.

Regno Unito e Brexit

Se hai un rischio situato nell’UE con una politica UE locale, il premio può essere pagato dall’entità della società nel Regno Unito?

L’entità all’interno di un gruppo di assicurati che paga il premio all’assicuratore non influisce sulla posizione del rischio ai fini dell’IPT.

La posizione delle norme sul rischio nel Regno Unito segue ancora quelle utilizzate nell’UE dopo la Brexit e un assicurato con sede nel Regno Unito potrebbe dichiarare la tassa anziché l’assicuratore?

La posizione delle regole sul rischio non è cambiata nel Regno Unito dopo la Brexit e, come tali, le regole rimangono le stesse di Solvency II con ciascuna delle quattro categorie di rischio diverse.

Per le dichiarazioni fatte dagli assicurati con sede nel Regno Unito, sebbene ci siano disposizioni nella legislazione britannica che consentono all’autorità fiscale di perseguire gli assicurati in determinate circostanze, queste sono intese come ultima risorsa quando non sono stati in grado di recuperare l’IPT da un assicuratore e non esistono accordi pertinenti. tra il Regno Unito e il paese di stabilimento dell’assicuratore che consentono di risolvere la questione.

Resta quindi la regola generale che l’assicuratore deve dichiarare l’imposta, supponendo che siano ancora autorizzati sul territorio.

GERMANIA

Potrebbe esserci una doppia imposizione causata dal nuovo approccio in Germania verso i contratti di gruppo?

Sulla base della naturale interpretazione della nuova legislazione tedesca e, nello specifico, dell’ordinanza per la sua attuazione, vediamo che esiste il potenziale per la doppia imposizione.

In particolare, se esiste il potenziale di doppia imposizione all’interno dell’UE, ciò renderebbe molto più controverso. Potremmo vederlo nel caso di un assicurato con sede in uno Stato membro diverso dalla Germania e di una persona assicurata con sede in Germania.

La doppia imposizione tra gli Stati membri dell’UE sarebbe incoerente con il diritto dell’UE. Come accennato, monitoreremo attentamente gli sviluppi per vedere in che modo i contratti di gruppo vengono trattati nella pratica e se la posizione nella nuova legislazione viene contestata a livello UE in futuro.

Sono consapevole che le autorità tedesche potrebbero fornire ulteriori orientamenti sul fatto che le controllate non SEE di un assicurato tedesco creino uno stabilimento ai fini dell’IPT se una politica scritta da un assicuratore SEE li copre insieme all’assicurato tedesco, come menziona solo la legge modificata del dicembre dello scorso anno. che le succursali non SEE sarebbero catturate nella rete e soggette a doppia imposizione. Fino ad ora, la guida sembra essere stata che la risposta è sì, ma che il Ministero delle Finanze potrebbe ripensarlo. Hai sentito qualcosa su questo punto?

Continuiamo a monitorare gli sviluppi in questo settore. Più di recente, il problema è considerato negli orientamenti emessi dal Ministero delle Finanze il 4 marzo 2021, come indicato nel nostro webinar. Come sempre accade, ci assicureremo che i nostri clienti siano informati di eventuali aggiornamenti man mano che avvengono.

Malta

Se i veicoli a Malta includono solo veicoli a motore, come si determina la posizione del rischio per navi e velivoli?

Questo sarebbe un altro esempio di quando è possibile utilizzare l’articolo 13, paragrafo 13, lettera d). Di conseguenza, sarebbe lo stabilimento dell’assicurato a cui si riferisce il contratto (supponendo che sia assicurato da una persona giuridica) o la residenza abituale dell’assicurato (se è assicurato da un individuo). Potrebbe essere lo stesso paese in cui è registrato, ma potrebbe non esserlo.

Il trattamento delle accuse antincendio è difficile in quasi tutte le giurisdizioni. La copertura antincendio può variare dal 100% al 20%.

Nessuno metterebbe in discussione che il trattamento antincendio più complesso sia in Spagna. In Portogallo, sebbene le regole siano meno complesse, dispongono di un sistema di segnalazione unico per il modo in cui devono essere segnalate le politiche che coprono l’incendio.

Come la segnalazione fiscale dei vigili del fuoco portoghese è unica

La tassa portoghese dei vigili del fuoco (FBT), altrimenti nota come Autorità nazionale per la protezione civile vigili del fuoco accusa o ANPC (Autoridade Nacional de Proteção Civil), è dovuta a determinate politiche che coprono i rischi di incendio. Tali politiche possono essere mappate come classe 3-13.

L’aliquota fiscale è del 13%, ma di solito la copertura antincendio è fissata al 30%, quindi l’aliquota applicata è solo del 3,9%. Secondo la prassi di mercato, se la percentuale di incendio non viene identificata separatamente nella politica, si presume la percentuale di incendio del 30%. L’ANPC è regolato all’ASF (Autoridade de Supervisão de Seguros e Fundos de Pensões), l’organismo che gestisce le imposte parafiscali in Portogallo, su base mensile insieme alle altre imposte parafiscali come INEM (emergenze mediche). Al momento non esiste alcuna specialità nel regolamento.

La caratteristica unica della tassa antincendio portoghese è l’obbligo di segnalazione quinquennale. Questo rapporto quinquennale è stato previsto per l’ultima volta nel 2016 e sarà di nuovo previsto nel 2021. Il rapporto richiede agli assicuratori di preparare un riepilogo che elenca le tasse ANPC o antincendio totali pagate per l’anno in cui è dovuto. Pertanto, sebbene la relazione stessa sia dovuta ogni cinque anni, le politiche segnalabili sono limitate solo alle politiche soggette all’ANPC in quell’anno di riferimento.

Un’altra caratteristica unica di questa segnalazione è che, sebbene tutti gli assicuratori siano soggetti a liquidare le passività ANPC mensilmente, non tutti gli assicuratori sono necessariamente obbligati a presentare questa relazione. ASF informa le compagnie assicurative che sono tenute a presentare questo rapporto.

Come segnalare la tassa dei vigili del fuoco del Portogallo

La segnalazione è semestrale. Nel 2016 i dati del primo semestre (dal 01-01-2016 al 30-06-2016) dovevano essere segnalati entro il 31 agosto 2016 e i dati del secondo semestre (dal 01-07-2016 al 31-12-2016) erano dovuti entro il 28 febbraio 2017.

Nel 2016, quando questa relazione è scaduta l’ultima volta, ASF ha pubblicato una circolare ufficiale sugli obblighi di segnalazione. È stato pubblicato un modello per fornire aiuto alle compagnie assicurative per adempiere ai loro obblighi.

Nel 2016 il rapporto ha richiesto un totale degli oneri ANPC per contea e per distretto. Ciò includeva più di 300 distretti. Non abbiamo ancora visto una circolare sui requisiti per il 2021, quindi siamo in contatto con ASF per scoprire se il rapporto è ancora in scadenza e, in caso affermativo, i requisiti e quando le notifiche verranno inviate alle compagnie assicurative.

Speriamo che la complessità di questa segnalazione non sia stata ulteriormente aumentata dall’ASF. Questa segnalazione unica richiede molto tempo per le compagnie assicurative e analizzando le tendenze globali dei requisiti di reporting che ci aspettiamo che il rapporto FBT sarà ancora previsto quest’anno.

Meet the Expert è la nostra serie di blog in cui condividiamo di più sul team dietro il nostro software innovativo e i nostri servizi gestiti. In qualità di organizzazione globale con esperti fiscali indiretti in tutte le regioni, il nostro team dedicato è spesso il primo a conoscere i nuovi cambiamenti normativi, garantendo la conformità.

Abbiamo parlato con Christina Wilcox, Director of Customer Success, EMEA di Sovos per saperne di più sul ruolo che il suo team ha nel fornire un servizio eccellente ai clienti.

Qual è il tuo ruolo e cosa comporta?

Gestisco il team di successo dei clienti per la regione EMEA. È una squadra relativamente nuova che ha iniziato a novembre dello scorso anno. Prima di questo ruolo facevo parte del team Insurance Premium Tax (IPT). La nostra Senior Customer Success Manager, Roberta Folta, ha lavorato nel lato IVA della nostra attività. Quindi insieme abbiamo aree chiave dell’imposta indiretta coperte. Comprendiamo sia il mercato che le priorità e le sfide chiave che i nostri clienti devono affrontare.

Questo è fondamentale per aiutarci a garantire che i nostri clienti ottengono il miglior valore da Sovos su tutta la linea. Dalla nostra consulenza e servizi gestiti al nostro software di conformità IVA e IPT. Ci rivolgiamo in modo proattivo ai clienti e applichiamo il loro feedback. Quindi siamo sempre allineati e possiamo migliorare la nostra offerta di servizi per soddisfare le loro mutevoli esigenze.

Perché il team di successo dei clienti è una parte importante di Sovos?

Fornire un approccio personale e un eccellente servizio clienti è sempre stato importante per noi come azienda; i clienti che sono stati con noi da oltre un decennio ne testimoniano.

Avere un team dedicato al successo dei clienti ci dà l’opportunità di continuare a entrare in contatto con i nostri clienti dal momento in cui firmano il contratto, oltre a rafforzare le relazioni che abbiamo con i clienti esistenti.

Come reparto separato, questo consente ai nostri team di software e servizi di concentrarsi sulla fornitura dell’ampia gamma di offerte per cui siamo conosciuti. Il team Customer Success agisce come il volto amichevole che è sempre qui per aiutarti.

Ad esempio, i clienti software non hanno la necessità di interagire con noi tanto quanto i nostri clienti del servizio gestito. Quindi possiamo concentrarci sulla fornitura di check-in regolari e vedere se c’è qualcosa per cui hanno bisogno di aiuto. Possiamo verificare se ci sono servizi aggiuntivi che possiamo fornire, ad esempio ulteriori corsi di formazione.

Il team aiuta anche a fare l’onboarding di nuovi clienti. Ci assicuriamo che comprenda tutti i servizi e le soluzioni a loro disposizione come cliente Sovos. Il nostro obiettivo è quello di creare relazioni con i clienti di lunga data e solide; essere avvicinabili e proattivi a qualsiasi potenziale problema o domanda che potrebbe sorgere.

Qual è il feedback più comune che ricevi dai clienti?

I clienti sono sempre colpiti dalla nostra offerta di servizi gestiti. Le persone sono molto soddisfatte del servizio fornito dai nostri team di conformità per garantire che le dichiarazioni dei redditi siano depositate correttamente e puntuali. Riconoscono il vantaggio di avere accesso al nostro esperto team di esperti fiscali interni. Essendo un’azienda globale, abbiamo esperienza di mandati in altre parti del mondo. In questo modo possiamo davvero aiutare i clienti a prepararsi per il passaggio alla creazione di report in tempo reale. Ciò è prevalente in tutta l’America Latina e ora si diffonde in tutta Europa e in altre parti del mondo in cui operano i nostri clienti.

Otteniamo anche ottime recensioni su quanto sia intuitivo e intuitivo il nostro software.

I clienti ci indicano come i loro guru fiscali. Penso che rifletta le nostre conoscenze ed esperienze globali che trasmettiamo attraverso le nostre newsletter mensili, blog e webinar regolari su tutto ciò che riguarda il mondo dell’IVA e dell’IPT.

Il feedback che riceviamo dai clienti, buoni o cattivi, ci aiuta a continuare a soddisfare le loro esigenze essendo incorporati nella pianificazione di sviluppi futuri.

Attendiamo con impazienza il futuro e parliamo con altri clienti per contribuire a creare la migliore offerta di servizi che possiamo.

Agisci

Hai un problema fiscale per cui hai bisogno di aiuto? Parla con i nostri esperti per scoprire come Sovos può aiutarti a risolvere le tasse per sempre.

Esistono diversi approcci al trattamento IPT (Insurance Premium Tax) per l’assicurazione marittima in tutta Europa. Prima di esaminare il modo in cui i singoli paesi trattano l’assicurazione marittima, vale la pena notare le sfide per determinare il paese che ha diritto al prelievo IPT e gli eventuali oneri associati.

L’ubicazione del rischio relativo alle navi marittime rientra nell’articolo 13, paragrafo 13, lettera b), della direttiva Solvibilità II. Ciò indica che, nel caso di «veicoli di qualsiasi tipo», l’ubicazione del rischio è lo «Stato membro di immatricolazione». Non è prevista la definizione di «veicoli di qualsiasi tipo». Vi è quindi una certa incertezza se ciò sia limitato ai veicoli a motore terrestri o se si estenda a navi e aeromobili marittimi. La maggior parte delle giurisdizioni dell’UE adotta quest’ultimo approccio più ampio, ma Malta lo limita ai veicoli a motore.

Assicurazione marittima IPT in tutta Europa

Inoltre, è noto che l’autorità fiscale tedesca si basa su una decisione del 2017 del Tribunale fiscale di Colonia di riscuotere l’IPT in circostanze in cui un membro del club P&I aveva una sede legale in Germania, ma non vi era alcuna nave immatricolata. Ciò solleva la possibilità di una doppia imposizione. Ciò avviene con l’IPT potenzialmente riscosso in Germania e nel paese di immatricolazione della nave. La legge sulla modernizzazione della tassa assicurativa è stata approvata nel dicembre dello scorso anno.

Una volta che un assicuratore ha navigato nelle acque molle della posizione delle regole di rischio, i regimi in tutta Europa variano considerevolmente. L’assicurazione marittima è una classe di attività che vede una serie di esenzioni IPT. Alcuni paesi come la Bulgaria e l’Irlanda offrono esenzioni piuttosto ampie per danni e perdite alle navi marittime.

Altri paesi adottano un approccio più sfumato per distinguere tra navi commerciali e imbarcazioni da diporto. Il Belgio offre un’esenzione nel caso dei primi, mentre essi riscuotono normalmente l’IPT nel caso del secondo. In Francia esiste una distinzione analoga tra le navi che svolgono attività commerciali e quelle che operano per piacere.

La Germania ha un tasso IPT ridotto del 3% rispetto allo scafo marino. Se la nave serve esclusivamente a fini commerciali e ha un’assicurazione contro i pericoli del mare.

La Danimarca ha un’esenzione per la sua imposta sull’assicurazione non vita, ma impone un’imposta separata sulle imbarcazioni da diporto. La Danimarca calcola sulla somma assicurata delle navi stesse.

Estensione dell’aliquota ridotta

Un ultimo punto di nota è l’estensione del regime dell’aliquota ridotta, come quello del territorio portoghese di Madera, in aprile. La proroga dura almeno fino alla fine di quest’anno. La Commissione europea ha prorogato l’iniziativa in materia di aiuti di Stato che ha dato luogo alla riduzione fino al 31 dicembre 2023, quindi può darsi che ciò si rifletterà a tempo debito nella legislazione portoghese.

È essenziale che gli assicuratori comprendano la posizione difficile delle regole di rischio associate all’assicurazione marittima. Oltre ai vari approcci adottati dai diversi paesi europei. Ciò garantisce alle aziende di pagare l’importo corretto dell’imposta di assicurazione marittima alla corretta amministrazione.

Agisci

Contattatevi per discutere i vostri requisiti di assicurazione marittima con i nostri esperti IPT .

Tra gli argomenti trattati figurano il sistema di reporting Conscorcio, i suggerimenti per una conformità efficace ed accurata, i regimi penali attualmente in vigore e gli ultimi aggiornamenti normativi.

Anche se il nostro team di esperti ha risposto a molte domande, non ha avuto tempo per tutti. Ecco un utile riassunto.

Tutta l’assicurazione sanitaria è esente dall’IPT in Spagna?

Siamo consapevoli che l’assicurazione malattia e malattia è esentata dall’IPT in Spagna. Per completezza, questa non include la copertura Incidente, che dovrebbe essere imponibile all’8%. L’articolo 5 della legge IPT prevede l’esenzione.

Lei ha detto che i rischi assicurativi internazionali appartengono alle esenzioni. Questo vale anche per l’assicurazione di responsabilità civile internazionale per lo spedizioniere? E per l’assicurazione marittima internazionale?

L’articolo 5 della legge IPT prevede un’esenzione per: «operazioni di assicurazione relative a navi o aeromobili destinati al trasporto internazionale, ad eccezione di quelle che effettuano la navigazione o l’aviazione ricreativa privata». Due giurisprudenza (1073-00 (09/05/2000) e V1233-03 (13/06/2008)) forniscono ulteriori dettagli sull’esenzione.

Secondo la legge 22 della legge 37/1992 (legge IVA): «il trasporto internazionale è considerato quello che avviene all’interno del paese e termina in un punto situato in un porto, aeroporto o zona di frontiera per la spedizione immediata al di fuori della terraferma e delle Isole Baleari». Pertanto, comprendiamo che le assicurazioni, come la responsabilità dello spedizioniere e il carico marittimo, ottengono l’esenzione IPT nella misura in cui si riferiscono al trasporto internazionale.

Sto preparando CCS su base mensile manualmente in Excel. Esiste uno strumento Microsoft in grado di creare il report finale?

Non siamo a conoscenza di strumenti Microsoft in grado di preparare il file CCS per la creazione di report mensili. Questo file può essere complesso. Per i nostri clienti utilizziamo il nostro software proprietario per generare il file pertinente da un modello di input Excel.

Che cos’è CLEA?

CLEA è la maggiorazione per finanziare l’attività di liquidazione delle imprese di assicurazione. Esso è stato incluso nel Modelo 50 CCS ed è dovuto per tutti i contratti di assicurazione stipulati in Spagna sui rischi, ad eccezione dell’assicurazione sulla vita e dell’assicurazione dei crediti all’esportazione per conto o con il sostegno dello Stato.

Il tipo di maggiorazione destinata a finanziare l’attività di liquidazione delle compagnie di assicurazione è costituito dallo 0,15% dei premi summenzionati.

Gli assicuratori devono essere registrati in tutte le province della Spagna?

Sappiamo che tutti gli assicuratori dovrebbero registrarsi nelle province dove si trovano dei rischi. Si tratta di un requisito conforme perché gli assicuratori devono dichiarare le tasse sui premi alle autorità fiscali corrette in base all’ubicazione del rischio.

Sono consapevole che è possibile inviare politiche mensili al Consorcio anche se il codice postale è sbagliato. Come dovremmo procedere in futuro?

Il codice postale oltre all’indirizzo corretto in cui si basa il rischio sono molto importanti. La legge spagnolo stabilisce che le imprese devono dichiarare la tassa sui premi in base alla posizione del rischio. Talvolta, gli assicuratori non domestici forniscono la posizione del rischio con sede in Spagna utilizzando l’indirizzo dell’assicurato. Ad esempio, un assicuratore tedesco che emette una polizza che assicuri una casa in Spagna, dovrebbe fornire l’indirizzo e il codice postale della casa in Spagna.

Se non disponiamo di questi dati per la presentazione mensile, avremo bisogno, in futuro, di dichiarare il rapporto di addebito dei vigili del fuoco. Il sistema CCS rifiuterà di conseguenza un report con un codice postale errato.

Nel segnalare le passività del Consorcio, l’assicuratore capofila deve dichiarare per conto dei suoi coassicuratori?

Gli assicuratori possono scegliere di dichiarare solo la loro quota del contratto di coassicurazione, qualora questo sia l’accordo tra gli assicuratori che sono parti del contratto.

Nel caso in cui il Consorcio non sia in grado di recuperare una somma in sospeso da un coassicuratore, è probabile che ritenga l’assicuratore capofila responsabile di tale importo. In alternativa, l’assicuratore capofila può pagare i supplementi per conto di tutti gli assicuratori follow-up. Vi è quindi in una certa misura un elemento di discrezionalità da parte degli assicuratori competenti.

C’è un elenco o una spiegazione di ogni tipo di movimento e dichiarazione da riferire al Consorcio?

Siamo in grado di fornire questo ai nostri clienti su richiesta.

Tra gli argomenti trattati figurano l’aumento dell’IPT in Spagna, la segnalazione dell’imposta di bollo in Portogallo e altre modifiche IPT in Europa, tra cui Germania, Francia, Lussemburgo, Belgio e Danimarca.

Anche se il nostro team di esperti ha risposto a molte domande, non ha avuto tempo per tutti. Ecco un utile riassunto.

Portogallo Dazio di bollo

Che cosa significa NIF e c’è un database online in cui è possibile recuperare il NIF?

NIF sta per ‘Número de Identificação Fiscal’. Questo è il codice fiscale in Portogallo. Non siamo a conoscenza di alcun database online dove può essere recuperato ma c’è uno strumento per verificare se un NIF fornito è valido: www.nif.pt

È corretto che tutti i premi debbano essere segnalati per l’imposta di bollo portoghese, anche per il premio di riassicurazione?

Sì, gli orientamenti stabiliscono che devono essere segnalate tutte le operazioni, comprese quelle esenti (come i premi vita e di riassicurazione).

Cosa succede se il periodo originale non è noto per i resi correttivi?

Se il periodo originale non è noto, non sarà possibile correggerlo. Prendi in considerazione l’implementazione di uno strumento che ti aiuti a cercare i numeri di politica o i codici fiscali, per scoprire quando il premio è stato segnalato e dichiarato per la prima volta. L’alternativa è la ricerca manuale negli ultimi 12 mesi di dati fiscali dichiarati (mese per mese), che richiede molto tempo.

Cosa succede se il rischio di incendio è coperto ma non gli viene assegnato alcun premio specifico (ad esempio per i rischi dello scafo aeronautico)

In Portogallo, per i rischi dell’aviazione, il contributo ANPC – 13% – è dovuto solo al trasporto di merci pericolose. In tal caso, l’unica opzione è quella di identificare la parte del rischio di incendio nel premio al fine di applicare il 13% di ANPC sulla parte pertinente del premio. L’alternativa sarebbe quella di applicare l’ANPC sull’intero premio, ma potrebbe essere più costoso.

Come è possibile individuare un codice postale portoghese?

C’è un sito web dove è possibile cercare per codice postale, via o città: www.codigo-postal.pt

La ripresentazione della restituzione di un mese precedente comporterà sanzioni in Portogallo?

Se la ripresentazione include passività storiche (imposte che sono state mancate e non dichiarate in tempo), sono possibili penali di pagamento in ritardo. Se la correzione riguarda un adeguamento di un premio già dichiarato, le sanzioni non dovrebbero essere applicate in quanto il deposito avverrà nel modo seguente:

Adeguamento negativo: deve essere presentata una dichiarazione correttiva, l’importo dell’imposta viene ridotto e soggetto a un rimborso da parte delle autorità fiscali e le sanzioni non dovrebbero essere applicate

Adeguamento positivo: non è necessario presentare un ritorno correttivo, l’importo dell’imposta viene aggiunto alla dichiarazione dei redditi corrente e, come è depositato in tempo, le sanzioni non dovrebbero essere applicate

Germania Ubicazione del rischio

Le nuove norme tedesche in materia di localizzazione del rischio entrano in vigore dal 9 dicembre 2020?

In Germania, se nella legge o legge non è menzionata alcuna data specifica, essa entra automaticamente in vigore a partire dal quattordicesimo giorno successivo alla sua pubblicazione nella Gazzetta federale.

Tuttavia, in questo caso, l’ultimo articolo della legge prevede che la legge entrerà in vigore il giorno successivo alla sua pubblicazione. Pertanto, essa entrerà in vigore a decorrere dal 10 dicembre 2020, fatta eccezione per la modifica apportata alla localizzazione dei rischi connessi alle navi marittime che entrerà in vigore retroattivamente a decorrere dal 1o gennaio 2013.

Avete informazioni sulla base giuridica della legge tedesca IPT modificata?

La legge tedesca IPT è stata modificata dalla legge sulla modernizzazione dell’IPT (Gesetz zur Modernisierung des Versicherungsteuerrechts und zur Änderung dienstrechtlicher Vorschriften) pubblicata il 9 dicembre 2020.

Vi aspettate che la segnalazione obbligatoria in Germania e in Francia richieda informazioni più dettagliate, come in Portogallo? Ad esempio, il requisito di ID imposta.

In Germania esiste già il deposito online che diventerà obbligatorio nel 2022. Attualmente è facoltativo e in linea con il deposito cartaceo, quindi non ci aspettiamo ulteriori rapporti.

Per la Francia, anche il deposito online dovrebbe essere in linea con l’attuale deposito cartaceo, ma lo sapremo con certezza entro la fine di quest’anno.

Le autorità fiscali hanno aumentato la loro attenzione sul settore assicurativo per garantire che le imposte sui premi assicurativi (IPT) e le imposte parafiscali siano riscosse correttamente, accuratamente e puntualmente.

Operare in più paesi significa inevitabilmente anche rispettare molte normative locali in linea con il deposito legale e parafiscale IPT. I regimi di conformità possono essere semplici o complessi, ma la difficoltà è che sono vari.

I territori cambiano frequentemente le loro norme di deposito e senza un rappresentante sul territorio può essere difficile tenere il passo con questi cambiamenti. L’amministrazione del deposito può anche essere difficile da navigare in quanto molte contee richiedono il deposito per essere nella loro lingua locale e avere una data di deposito impostata. Senza conoscenze e competenze locali chiave, gli assicuratori possono correre il rischio di non conformità. Le conseguenze possono essere gravi, quindi è importante comprendere le esigenze specifiche di ogni territorio.

Quali sono le conseguenze dell’inosservanza dell’IPT?

Le conseguenze dell’inosservanza dell’IPT non si limitano a sanzioni legali o legali, i costi indiretti per un’azienda sono spesso più significativi. Questi includono l’inconveniente e il costo della correzione di un errore, costi aggiuntivi associati o rappresentativi e la non conformità potrebbe avere un impatto sulla reputazione dell’azienda.

La conseguenza più comune per le dichiarazioni tardive o non corrette sono le sanzioni e gli interessi, ma se vi sono imprecisioni nella segnalazione mensile ciò potrebbe portare a verifiche da parte delle autorità fiscali.

I territori con sanzioni particolarmente severe per le dichiarazioni tardive e le correzioni comprendono Gran Bretagna, Germania, Spagna e Italia.

Sanzioni IPT Gran Bretagna

Riferimento: punto 15, Sch 7, FA 1994 e par 4, Sch 24, FA 2007

Le penali possono variare tra 250 GBP e 5% dell’imposta non pagata, con una penale di 20,00 GBP al giorno dopo la data di scadenza

L’archiviazione o i pagamenti imprecisi possono essere addebitati tra 0 -100% a seconda che la divulgazione sia richiesta o non richiesta e se l’errore è stato incurante, deliberato o deliberato e nascosto. Gli ufficiali HMRC possono esercitare discrezione entro i limiti del regime di sanzione

Sanzioni IPT in Germania

La penalità di deposito tardiva può essere fino al 10% dell’imposta non pagata (art. 152 del Codice Fiscale tedesco) La penalità per ritardi nei pagamenti è pari all’1% dell’importo dell’imposta non pagata (art. 240 del Codice Fiscale tedesco)

Le dichiarazioni tardive o rettificate comportano solitamente ulteriori richieste da parte dell’autorità fiscale tedesca di chiarire la presentazione

Le correzioni del reso non dovrebbero essere soggette alla penalità di deposito tardiva, tuttavia, se il motivo del deposito non è ritenuto «scusabile» può comportare una penalità

Spagna sanzioni IPT

Il deposito tardivo o il pagamento (Artícolo 27.1 de la LGT) può essere fino al 20% dell’imposta non pagata

L’importo della penalità sarà ridotto del 25% se il pagamento viene effettuato entro il termine stabilito dalle autorità fiscali e secondo modalità legalmente stabilite

In caso di mancato pagamento della sanzione, l’importo della penalità può aumentare fino al 20% con il potere di far valere fisicamente il debito

Italia IPT penali di deposito tardivo

Si applicano sanzioni e interessi basati sul tempo. La percentuale di penalità viene fissata in base al numero di giorni successivi alla scadenza in cui l’imposta è regolata e può arrivare fino al 5%. Ulteriori interessi vengono addebitati quotidianamente al tasso annuale prevalente

Tenere i libri IPT è un requisito legale e dovrebbe essere prontamente presentato quando richiesto. La mancata esecuzione di tale operazione può comportare l’applicazione di sanzioni per i libri IPT non conformi o mancanti

Anche se nella maggior parte dei territori con regime IPT in Europa potrebbero non essere imposte sanzioni, gli interessi saranno quasi certamente applicati a ritardi di pagamento o dichiarazioni di mancata presentazione.

Oltre al deposito legale mensile, alcuni territori richiedono una segnalazione annuale per le imposte IPT e parafiscali e la mancata presentazione di tali rapporti comporterà anche sanzioni. Le autorità fiscali possono anche richiedere informazioni dettagliate a livello assicurato, con alcuni requisiti che richiedono la segnalazione dei dettagli del contraente assicurato.

Un numero crescente di autorità fiscali ha introdotto proposte online per colmare il divario fiscale e fornire maggiore trasparenza e precisione nella riscossione delle imposte.

Gli assicuratori devono essere consapevoli delle proprie responsabilità in materia di conformità tenendo il passo con questo accresciuto grado di complessità, controllo e cambiamento. Sta diventando essenziale per gli assicuratori avere un team dedicato per la gestione dei rischi di conformità.

Meet the Expert è la nostra serie di blog in cui condividiamo di più sul team che sta dietro il nostro software innovativo e i servizi gestiti. In qualità di organizzazione globale con esperti fiscali di tutte le regioni, il nostro team dedicato è spesso il primo a conoscere le nuove modifiche normative, assicurandoti di rimanere conforme.

Abbiamo parlato con Beverleigh Gunner, Compliance Services Manager — IPT di Sovos per saperne di più su come il team di conformità IPT aiuta i clienti con le loro candidature IPT.

Qual è il tuo ruolo e cosa comporta?

Sono uno dei responsabili dei servizi di conformità IPT (Insurance Premium Tax). Ciò significa che mi occupo di un team che elabora i dati e invia dichiarazioni fiscali per i nostri clienti quotidianamente.

Parte del mio ruolo riguarda anche la gestione delle relazioni, come ad esempio gestire le richieste dei clienti, assicurarsi che rispettino le scadenze di deposito e generalmente soddisfatti del servizio che forniamo. Occasionalmente assisto il team finanziario con le query relative alle fatture in quanto aiuta ad avere qualcuno coinvolto che ha una relazione consolidata con un cliente.

Lavorando così a stretto contatto con i clienti, ho anche contribuito allo sviluppo del nostro software IPT Portal. Con informazioni dettagliate sulle domande dei clienti e sulle loro esigenze, posso fornire feedback dal loro punto di vista e garantire che sia una risorsa il più utile possibile per loro.

Di cosa è responsabile il tuo team e in che modo aiutano i clienti?

Siamo responsabili di assicurarci che le dichiarazioni dei redditi vengano inviate nei paesi in cui sono state assegnate. Prendiamo i dati IPT forniti dai nostri clienti, li esaminiamo e presentiamo un riepilogo delle imposte dovute. Se ci sono responsabilità di segnalazione specifiche per paese, i dati vengono esaminati in base alle nostre conoscenze e presentati in modo tempestivo.

Attualmente il mio team gestisce oltre 140 clienti. Ciò include gli assicuratori che hanno istituito entità Brexit accanto alle loro entità originarie. L’aspetto più interessante per me è lavorare attraverso complessità con i miei clienti sui pagamenti anticipati e sugli obblighi fiscali.

Che cos’è il portale IPT Sovos?

Quando si è verificata la pandemia c’era una maggiore necessità di passare dai processi cartacei ai sistemi digitali. Il nostro portale IPT è una soluzione online sicura e conforme al GDPR in cui i clienti possono caricare i propri dati per la dichiarazione dei redditi, scaricare le dichiarazioni dei redditi compilate e inviare messaggi al team Sovos con qualsiasi domanda.

Siamo sempre alla ricerca di migliorare le nostre soluzioni e sto lavorando a stretto contatto con il team di sviluppo su nuove funzionalità per Portal.

Quali sono i processi più comuni con cui il tuo team aiuta i clienti?

Sapere quale aliquota fiscale applicare a classi molto specifiche di business. Il mio team parla con i nostri clienti per approfondire e garantire che stiano applicando la classe di business corretta.

Abbiamo un mix di clienti da assicuratori affermati a nuove start-up, quindi le domande variano. La maggior parte tendono ad affrontare classi molto specifiche di assicurazione o sono più attività di portafoglio. L’ampia gamma di competenze del team ci consente di fornire indicazioni a un’ampia gamma di assicuratori che operano in più territori.

Ad esempio, in Francia ci sono diverse tasse diverse a seconda del tipo di rischio di incendio che scrivi e di cosa esattamente viene coperto. Potrebbe coprire un edificio che ha un’interruzione dell’attività o che copra un rischio esterno o un rischio di terrorismo. Varia e comporta dettagli significativi, quindi il mio team è a disposizione per la ricerca, fornire informazioni e supporto.

Quale sarebbe il tuo suggerimento migliore per i clienti quando inviano resi IPT?

Si tratta di raccogliere tutte le informazioni necessarie con precisione. Molti assicuratori lavorano con terze parti e le informazioni sulle polizze raccolte potrebbero non includere sempre tutto ciò che è necessario.

In Spagna e Portogallo sono presenti rapporti più severi e il livello di dettaglio richiesto include i numeri di identificazione fiscale dei singoli individui. Garantire che terze parti possano raccogliere e fornire queste informazioni aiuterebbe i nostri clienti a risolvere le loro responsabilità un po’ più facilmente.

Se tali informazioni non sono disponibili, rende più difficile per i clienti perché non hanno le informazioni necessarie per segnalare correttamente l’imposta.

Suggerirei anche di iscriverti ai nostri avvisi fiscali e webinar per tenerti aggiornato sugli ultimi aggiornamenti IPT. E, naturalmente, il team è sempre disponibile per qualsiasi domanda, non importa quanto specifico.

La nuova aliquota per l’imposta sui premi assicurativi (IPT) è stata pubblicata nella Gazzetta Spagnola (BOE) il 31 dicembre 2020. Aumenta dal 6% all’8%. Questo aumento del rating si applica al primo periodo fiscale del 2021 (per le candidature da effettuare il prossimo febbraio). In questo blog, esamineremo le sfide affrontate dagli assicuratori a causa dell’aumento della velocità e delle misure di trasmissione.

L’IPT è stato attuato per la prima volta in Spagna il 1° gennaio 1997 con un tasso del 4% e dal 1998 il tasso IPT è stato aumentato al 6%. Il governo spagnolo ha giustificato questo ultimo aumento all’8% con due argomentazioni: il tasso non è cambiato dal 1998 e l’IPT rimane ad un livello inferiore rispetto ad altri paesi europei come la Germania, il Regno Unito o l’Italia.

L’aumento non ha implicazioni su altri elementi o punti relativi all’IPT, come le esenzioni IPT, i supplementi come CCS o le richieste di scadenza. La sfida principale per gli assicuratori è come applicare l’IPT in modo conforme.

In che modo influenzerà gli assicuratori?

In linea di principio, il nuovo tasso IPT dell’8% dovrebbe applicarsi nei seguenti casi:

Nuovi contratti o rinnovi in vigore a partire dal 1o gennaio 2021

Premi ricevuti a partire dal 1o gennaio 2021

Rate delle polizze emesse anteriormente al 1o gennaio 2021 e ricevute a partire dal 1o gennaio 2021

Se alcune polizze che rientrano nelle condizioni di cui sopra sono state addebitate dall’assicuratore al 6% anziché all’8%, gli assicuratori possono emettere al contraente le ricevute supplementari corrispondenti per la differenza.

Sappiamo che le autorità spagnole hanno dimostrato una certa indulgenza fornendo agli assicuratori un «periodo transitorio» che dovrebbe durare per un paio di mesi, dove è ancora possibile segnalare alcune politiche al tasso IPT del 6% come nei seguenti casi:

Politiche avviate prima del 1° gennaio 2021 e il cui premio annuale è ricevuto nei primi mesi del 2021

Rimborsi per polizze con data di inizio prima del 1° gennaio 2021

Riempimento in diversi territori spagnoli

L’IPT deve essere dichiarato in ciascuna delle cinque autorità fiscali spagnole a seconda dell’ubicazione del rischio assicurato. L’esperienza delle dichiarazioni IPT di gennaio 2021 dimostra che il cambiamento dell’aliquota IPT non è implementato nello stesso modo in tutte le giurisdizioni nelle dichiarazioni dei redditi e ogni autorità fiscale implementerà le modifiche apportate da questo aumento IPT in modo diverso.

Si tratta di una vera sfida per il settore assicurativo presentare e dichiarare i prossimi mesi in modo conforme con due diverse aliquote fiscali, cinque diverse autorità fiscali e scenari multipli a seconda delle polizze e dei tipi di rischi scritti da ciascun assicuratore. Inoltre, questa variazione dell’aliquota IPT comporta un altro livello di complessità con la difficoltà di includere le transazioni negative all’interno del rendimento IPT e l’obbligo, in alcuni casi, di chiedere rimborsi formali alle diverse autorità fiscali.

Il calcolo, la segnalazione e la liquidazione dell’IPT possono essere complessi per gli assicuratori con tariffe e regole frammentate in diverse giurisdizioni. Rimanere conforme in Spagna è ancora più difficile a causa delle diverse autorità fiscali coinvolte nel processo.

SOVOS ha molti anni di esperienza nell’aiutare gli assicuratori a rispettare i loro obblighi di conformità IPT in Spagna.

Da aprile, gli assicuratori inizieranno a presentare la loro prima dichiarazione elettronica di Insurance Premium Tax (IPT) in Lussemburgo utilizzando il nuovo portale di presentazione online – MyGuichet. Insieme ad altri territori europei, l’autorità fiscale lussemburghese ha cercato di razionalizzare e migliorare la riscossione e l’amministrazione dell’IPT. L’utilizzo di un portale online è un modo efficiente e sicuro per ricevere dichiarazioni dei redditi ed è supportato da un metodo di autenticazione forte collegato a un individuo registrato.

Nel gennaio 2021, l’Administration de l’enregistrement, des domaines et de la TVA (AED) ha inviato lettere alle compagnie di assicurazione registrate per informarle del cambiamento. Sebbene la modifica sia entrata in vigore dal 1o gennaio 2021, l’IPT in Lussemburgo è depositato su base trimestrale con la dichiarazione del primo trimestre di aprile. Nella lettera è menzionato anche il termine di modifica della dichiarazione, che è stato anticipato al 15 del mese.

I contribuenti dovrebbero tenere presente il cambiamento di scadenza e modificare i loro sistemi e le relazioni di conseguenza. I clienti Sovos hanno ricevuto una notifica di questo cambiamento e gli aggiornamenti dei nostri processi e sistemi per riflettere i nuovi requisiti sono completi.

Sebbene le compagnie di assicurazione facciano del loro meglio per regolare le loro passività fiscali nel modo più conforme, possono ancora verificarsi passività storiche. Ecco una panoramica dei diversi tipi di dichiarazioni storiche con alcuni esempi di imposta sui premi assicurativi (IPT).

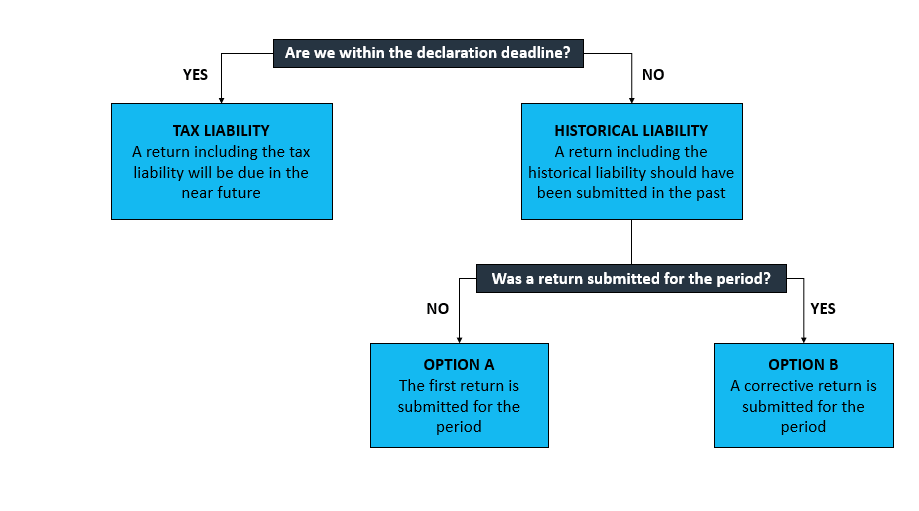

Quando una passività fiscale diventa passività storica

Iniziamo con un semplice grafico:

Siamo entro la scadenza della dichiarazione?

In primo luogo, verificare se la responsabilità scoperta (ad esempio nel corso di un audit interno) fosse dovuta essere dichiarata o meno.

Ad esempio, in Italia vi è un obbligo di restituzione annuale. Se una passività è stata mancata nel dicembre 2020 per il calcolo di gennaio 2020, il rendimento annuale per il 2020 includerà l’importo corretto delle passività per tale periodo e sarà presentato in tempo utile.

Tutto sembra a posto, ma non dimenticare i pagamenti. Anche se in questo esempio italiano la dichiarazione non è stata mancata, il termine di pagamento è stato. Considerare il termine di liquidazione quando si effettua il pagamento aggiuntivo e le sanzioni e gli interessi devono essere pagati di conseguenza.

D’altra parte, diamo un’occhiata ad un altro caso: la maggiorazione semestrale ASF in Portogallo. Se nel mese di giugno non abbiamo erroneamente calcolato ASF per una linea di politica a gennaio non ci saranno penali o resi da correggere in quanto ASF viene dichiarato e pagato solo su base semestrale, per questo caso particolare, a luglio.

È stato inviato un reso per il periodo?

La domanda successiva è se è stata presentata una restituzione per il periodo in cui la responsabilità storica era dovuta.

Nel caso dell’opzione A (il primo rendimento è presentato per il periodo) in cui non sono state presentate dichiarazioni per il periodo, è chiaro che il rendimento storico dovrebbe includere il totale delle passività per tale periodo, poiché nulla è stato presentato affatto.

L’opzione B è quando l’assicuratore presenta una restituzione correttiva per tale periodo. Tuttavia, nel caso in cui la compagnia di assicurazione abbia già presentato il ritorno, allora è importante mettere in discussione il ritorno correttivo. Qualora includa tutte le passività per il periodo, vale a dire aggiungere le passività originariamente dichiarate a quelle recentemente scoperte.

La cattiva notizia è che purtroppo la risposta dipende dal territorio. Questa regola varia in base al paese e alle imposte in base alle imposte. Anche nel mondo IPT non esiste un approccio comune. Essere consapevoli dei requisiti specifici del paese.

Ad esempio, in Ungheria il totale delle passività per il periodo dovrebbe essere incluso nel rendimento mensile dell’IPT. Nella dichiarazione è presente un foglio aggiuntivo che fornisce dettagli all’ufficio delle imposte circa l’importo IPT originariamente dichiarato e la passività totale per il periodo. Ciò consente al software di calcolare le passività supplementari da liquidare.

Nel caso del IPT tedesco e ritorno FBT sebbene le passività totali siano incluse nel rendimento correttivo, non si fa riferimento a quanto già liquidato. Ciò significa che l’importo da pagare e l’importo dichiarato saranno diversi.

In entrambi gli esempi una casella deve essere selezionata come parte dell’invio. Questo informa l’ufficio delle imposte che la restituzione è una restituzione correttiva. Se la casella non è selezionata, l’ufficio delle imposte richiederà che il reso sia corretto e riinviato.

Altri esempi includono Danimarca e Cipro , quando solo le passività supplementari devono essere dichiarate senza alcun riferimento alla dichiarazione originariamente dichiarata o se un rendimento è stato presentato o meno per il periodo.

Penalità e pagamenti di interessi

Successivamente, chiedere se pagare o meno sanzioni insieme alla presentazione dei rendimenti storici. La risposta dipende ancora una volta dal paese.

Ad esempio, il Ritorno IPT ungherese richiede il calcolo e l’inclusione dell’importo della cosiddetta «commissione di revisione automatica» nel reso quando si invia un reso per correggere un reso precedentemente inviato.

Mentre in Germania , l’ufficio delle imposte impone le sanzioni a seguito della presentazione della dichiarazione correttiva. Tali sanzioni sono calcolate quando il rendimento correttivo include passività aggiuntive per tale periodo.

E i casi in cui le passività storiche sono rimborsi?

In precedenza abbiamo discusso negativi, quindi per evitare di ripeterci, ricorderemo solo che alcuni territori consentono rendimenti negativi mentre altri no. Quelli che non consentono resi negativi richiedono un modulo speciale o una lettera esplicativa accanto alla documentazione di supporto per recuperare l’IPT in eccesso. Nel caso dell’Italia c’è un trattamento rigoroso delle linee politiche negative.

In sintesi, prima di liquidare passività storiche prendere in considerazione queste domande. Agisci solo quando le risposte e tutte le informazioni pertinenti sono disponibili. Qui a Sovos i nostri esperti sono lieti di aiutarvi e condividere le loro conoscenze e competenze. Garantiamo che tu rimanga conforme anche in caso di passività storiche.

Spagna IPT: Come rimanere conforme in una giurisdizione fiscale complessa

La Spagna è uno dei paesi più complessi in Europa per la conformità alle imposte sui premi assicurativi.

Ciò è dovuto alle diverse autorità fiscali coinvolte nel processo. La Spagna dispone di un’autorità fiscale nazionale e quattro autorità fiscali provinciali — all’interno di queste, quattro delle 50 province hanno un’autorità fiscale indipendente. Questi sono tutti all’interno dei Paesi Baschi e delle regioni della Navarra e sono Álava, Guipúzcoa, Vizcaya e Navarra.

La complessità e i mezzi impegnativi per segnalare le passività si aggiungono solo alle difficoltà per gli assicuratori che scrivono politiche nel paese.

Scarica il nostro nuovo e-book per saperne di più sulle sfide affrontate e su come Sovos può aiutare gli assicuratori a rispettare il complesso sistema di reporting spagnolo.

L’e-book copre tre argomenti principali:

Assicurazione Premium TaxRequisiti di

deposito a livello provinciale

Il Consorcio de Compensación de Seguros (CCS)ha

recentemente introdotto il sistema di rendicontazione e i suoi requisiti

La carica dei vigili del fuoco (FBC)

Panoramica del complesso e lungo processo di reporting

Ottieni l'e-book

Ecco una sintesi di alcune delle principali sfide affrontate dagli assicuratori che scrivono in Spagna:

Tasso IPT della Spagna

A differenza di altri paesi europei, esiste una sola aliquota che si applica ai premi assicurativi imponibili in Spagna. L’aliquota si applica al premio ricevuto da un assicuratore, ma vi sono diverse esenzioni che gli assicuratori devono essere a conoscenza.

Sfide comuni dei dati

Le emissioni di dati IPT sono piuttosto limitate in Spagna, ma spesso vi sono difficoltà con i requisiti del CCS, il regime fiscale nazionale per l’assicurazione obbligatoria dei rischi catastrofici.

Presentazioni IPT

Tenere il passo con le diverse procedure di presentazione per le cinque diverse autorità fiscali spagnole può essere scoraggiante, rispettare scadenze diverse e rispettare le diverse legislazioni. In futuro si prevede che i contributi IPT seguiranno l’IVA e diventeranno più automatizzati. La chiave per superare queste sfide è disporre di un software completo che possa aiutare con il processo di presentazione a causa del livello di dati da elaborare e della quantità di informazioni richieste dalle diverse autorità fiscali nella dichiarazione annuale dei redditi.

Pagamenti tardivi e sanzioni

Le sanzioni IPT riscosse dalle autorità fiscali dipenderanno dal fatto che la dichiarazione tardiva o storica sia di natura volontaria o meno e terrà conto dell’intervallo di tempo che intercorre tra la scadenza dell’IPT e la liquidazione delle passività.

Supplessi Consorcio

Uno dei principali compiti del Consorcio è quello di compensare gli assicurati in caso di evento di rischio straordinario dichiarato dal governo. Questi ultimi rientrano in tre categorie, dalle catastrofi naturali agli atti violenti, e gli atti delle forze armate o delle forze dell’ordine durante i periodi di pace. Per svolgere tale attività, il Consorcio impone agli assicuratori di contribuire con l’addebito di supplementi di rischio straordinario sui loro assicurati e quindi di dichiararla nell’ambito di diversi resi Modelo.

Poiché il Consorcio è stato il primo sistema di deposito fiscale in Europa a dichiarare politica per politica, il sistema è più adatto agli assicuratori nazionali e a quelli la cui attività principale ha sede in Spagna.