VAT reporting più semplice con il reporting periodico avanzato di Sovos

Il VAT reporting periodico richiede tempo. I dati devono essere accurati, il formato deve essere corretto, si devono rispettare le scadenze e, inoltre, la frequenza degli invii esercita una pressione significativa sui team responsabili del VAT reporting.

Aggiungi a queste problematiche i frequenti cambiamenti di regolamentazione, le complessità transfrontaliere e anche il fatto che nessuna giurisdizione funziona allo stesso modo, ed è chiaro come la tua azienda potrebbe trarre vantaggio dall’automazione e dalla centralizzazione del VAT reporting periodico.

Questa infografica spiega in che modo le aziende globali e multinazionali possono soddisfare i loro obblighi periodici di VAT reporting grazie alla potenza della tecnologia con Sovos Advanced Periodic Reporting (APR).

Sovos APR può essere utile nei modi seguenti:

Accentrando il processo di adempimento e dichiarazione fiscali tramite un unico sistema

Migliorando qualità dei rendimenti e delle dichiarazioni IVA

Convalidando l’integrità dei dati

Semplificando il modo di lavorare grazie alla maggiore visibilità e alle dashboard

Le attività manuali possono essere automatizzate, i processi sono facilmente standardizzati e puoi anche ridurre la dipendenza dai fornitori di outsourcing. Questi vantaggi, unitamente alla capacità di ridurre i costi di gestione legati alla manutenzione dei sistemi, si sommano rapidamente.

Maggiore efficienza del personale

I professionisti del settore fiscale necessitano delle risorse giuste (sia persone che strumenti) al momento giusto. Sovos APR ti assicura di salvaguardare continuamente gli adempimenti fiscali indiretti in modo da risparmiare tempo e migliorare l’accuratezza. Di conseguenza, è possibile ridistribuire le risorse per concentrarsi su risultati più strategici.

Integrazione perfetta con la suite di soluzioni per la compliance dell’IVA

Sovos APR è parte integrante di una suite di soluzioni completamente scalabile in grado di soddisfare tutti gli obblighi di conformità IVA, tra cui la fatturazione elettronica e l’archiviazione elettronica. Solve tax for good su ampia scala si adatta alla tua attività specifica.

Cos’altro offre Sovos APR?

Ti servono ulteriori dettagli su Sovos APR? Questa infografica approfondisce la soluzione e anche il modo in cui aiuta i professionisti in campo fiscale a risolvere le sfide periodiche del VAT reporting.

Tra queste:

Prospettive globali – Report dedicati per un numero crescente di Paesi; mentre oltre 60 Paesi sono monitorati per le modifiche normative.

Modelli universali -È inoltre possibile creare report proprietari tradizionali per agevolare l’analisi dell’IVA in 208 giurisdizioni, sia nazionali che subnazionali

Guida di esperti – Il nostro pedigree di ricerca normativa ha mantenuto i clienti conformi per quasi vent’anni. Queste conoscenze si basano direttamente su Sovos APR.

Sempre aggiornati – Il monitoraggio e la manutenzione interni completi della conformità da parte del team di esperti di Sovos improntano l’evoluzione della nostra soluzione.

Leggi subito l’infografica per scoprire come Sovos APR può:

Risparmia tempo offrendo al contempo una visibilità completa dei tuoi obblighi di deposito

Crea un approccio end-to-end che si adatta alla tua azienda

Semplifica l’onere di monitorare le modifiche normative fiscali indirette

Riduzione dei costi totali della conformità IVA

E• Migliora il processo decisionale e ottimizza l’efficienza operativa

Sovos APR ti consente di esaminare tutto in modo efficiente da una piattaforma centralizzata. Mantieni sempre il controllo di eventuali modifiche normative, pur rimanendo conforme, ora e in futuro.

Da allora sono accadute molte cose: le aziende che non hanno sede in Portogallo sono state incluse nell’ambito di applicazione dei requisiti di fatturazione elettronica, le scadenze sono state prorogate a causa del Covid e sono state pubblicate nuove normative.

Ottieni le informazioni di cui hai bisogno

Punti principali

L’impiego di un software certificato è obbligatorio per l’emissione di qualunque tipo di fattura. Si dà per inteso che coincida col sistema ERP del soggetto passivo.

Tutte le fatture devono presentare un codice QR. Le specifiche tecniche relative al contenuto e al posizionamento del codice sulla fattura sono disponibili sul sito Web dell’autorità fiscale.

Tutte le fatture devono riportare un codice identificativo univoco (ATCUD), che forma parte integrante del codice QR. L’ATCUD è un numero con il seguente formato: “ATCUD:codice di convalida-numero sequenziale”.

Nell’aprile 2021, il Portogallo ha chiarito che le società non residenti provviste di partita IVA portoghese sono tenute a rispettare le regole IVA nazionali. Ciò comprende tra l’altro l’adozione di un programma informatico certificato per l’emissione delle fatture. Le società devono inoltre garantire l’integrità e l’autenticità delle fatture elettroniche, che in Portogallo significa utilizzare una firma elettronica certificata oppure usare un EDI con misure di sicurezza adeguatamente garantite.

Le fatture B2G devono essere emesse elettronicamente nel formato CIUS-PT e poi trasmesse all’amministrazione tramite uno dei servizi Web disponibili.

Date importanti

A partire dal 1° luglio 2021, le aziende con registrazione IVA ma che non hanno sede nel territorio lusitano devono adottare un programma informatico di fatturazione certificato.

Emissione di fatture elettroniche B2G:

Fatturazione elettronica B2G obbligatoria: tutte le forniture alle aziende del settore pubblico richiedono l’emissione della relativa fattura in formato CIUS-PT e la trasmissione tramite un servizio web approvato.

1° gennaio 2021: viene avviata l’implementazione graduale per una serie di grandi aziende, su base volontaria.

1° luglio 2021: il campo di applicazione viene esteso fino a includere piccole e medie imprese, con un periodo di tolleranza durante il quale i buyer del settore pubblico accetteranno il formato PDF.

30 giugno 2022: il nuovo formato e l’approccio di trasmissione devono essere utilizzati da tutte le imprese, comprese le microimprese.

1 January 2022: Un QR Code e ATCUD saranno richiesti in tutte le fatture. Questo è volontario per il 2022 e dovrebbe diventare obbligatorio il 1° gennaio 2023.

Non sai se la tua azienda è conforme all'IVA in Portogallo e hai bisogno di assistenza?

Sovos offre una soluzione completa per la conformità IVA, SAF-T e B2G per il Portogallo. Aiutiamo i nostri clienti a soddisfare le loro esigenze di trasformazione digitale in ambito fiscale e di public procurement, con un unico fornitore. Sovos unisce competenze fortemente localizzate con un’esperienza cliente fluida di valore mondiale.

La Zakat, Tax and Customs Authority (ZATCA) ha annunciato le regole finalizzate per il sistema di fatturazione elettronica dell’Arabia Saudita all’inizio di quest’anno, annunciando i piani per due fasi principali per il nuovo sistema di fatturazione elettronica.

La prima fase del sistema di fatturazione elettronica dell’Arabia Saudita sarà attiva dal 4 dicembre 2021.

Con il mandato dietro l’angolo, abbiamo messo in evidenza le ultime notizie su una riforma che è ancora in evoluzione.

Le linee guida dettagliate

L’ultima documentazione comunicata sui requisiti è stata la guida dettagliata, pubblicata nell’agosto 2021. Le linee guida dettagliate hanno fornito chiarezza sui seguenti argomenti:

Anche se le fatture fiscali devono essere generate elettronicamente, possono essere condivise dai venditori con gli acquirenti in un formato concordato. Per la prima fase, il formato concordato per lo scambio delle fatture può essere elettronico, in formato leggibile dall’uomo o in formato cartaceo. Tuttavia, nella seconda fase, è possibile utilizzare solo il formato XML o PDF/A-3 con un XML incorporato per lo scambio di fatture elettroniche. Nel caso in cui venga utilizzato il formato leggibile dall’uomo, deve essere in arabo (oltre a qualsiasi altra lingua) e possono essere utilizzati numeri arabi o hindi.

Una copia stampata della fattura fiscale semplificata deve essere fornita agli acquirenti, tuttavia, e sulla base di un accordo reciproco tra il venditore e l’acquirente, la fattura può essere condivisa elettronicamente o tramite qualsiasi altro modo in cui l’acquirente può leggerla.

Le fatture elettroniche generate da una terza parte conterranno un contrassegno elettronico che indica questo fatto. Questo indicatore verrà generato automaticamente e non sarà visibile nella versione leggibile della fattura elettronica. Il formato leggibile della fattura deve contenere una dichiarazione che dichiari che la fattura è una fattura di fatturazione di terzi.

Per la seconda fase, i requisiti di integrazione specifici saranno pubblicati in futuro.

Panoramica della prontezza per la prima fase

I requisiti della prima fase non sono così complessi come i requisiti della seconda fase che saranno applicati dal 1° gennaio 2023.

Lo ZATCA è riuscito a fornire ai contribuenti le informazioni necessarie. La data di trasmissione è impostata per andare avanti come previsto e al momento non è previsto un ritardo.

Protezione del commercio transfrontaliero dell’UE | Sovos

L’uscita del Regno Unito dall’Unione Europea è stata solo l’inizio per le imprese e la loro pianificazione. E come dimostrato dai mesi immediatamente successivi alla Brexit, i team addetti alla fiscalità devono adattare continuamente processi, risorse e tecnologia per tenere il passo con i cambiamenti.

Districarsi in modo sicuro in questo panorama richiede un’ampia conoscenza delle problematiche legali, fiscali e operative. Il nostro ti aiuterà a superare queste sfide.

Scarica l’e-book per scoprire come rispettare le norme sull’IVA in un mondo post-Brexit e come proteggere il tuo commercio transfrontaliero.

Cosa è cambiato dopo la Brexit?

Il Regno Unito è diventato un Paese terzo in relazione all’UE il 1° gennaio 2021. Questo fatto ha avuto gravi conseguenze. Ha inciso su ogni aspetto, dall’amministrazione delle imposte e del commercio transfrontaliero alla promulgazione di leggi, al coordinamento del governo e ai diritti dei consumatori.

L’accordo commerciale e di cooperazione UE-Regno Unito è stato concordato il 24 dicembre 2020, una settimana prima della fine del periodo di transizione, ed è ora pienamente attuato nella legislazione britannica. Successivamente, il 27 aprile, questo accordo è stato ratificato al Parlamento europeo.

Tuttavia, con il passare dei mesi, le aziende percepiscono ancora gli effetti dell’accordo, ogni giorno. Molte organizzazioni stanno ancora cercando di comprendere il significato della Brexit da una prospettiva di conformità IVA.

Questo e-book esplora i punti sui quali dovrebbero concentrarsi le aziende post Brexit.

Scopri di più su:

Un Regno Unito indipendente e in che modo questo incide sul commercio

Le modifiche dell’IVA, incluse le esenzioni delle esportazioni e la contabilità delle importazioni

L’effetto sulle catene di approvvigionamento e sulla rappresentazione fiscale

In che modo le revisioni dell’impatto post Brexit possono aiutare le aziende

Passaggi successivi

Catene di approvvigionamento in un mondo post-Brexit

Le imprese dovrebbero continuare a rivedere le loro catene di approvvigionamento e, se necessario, adottare nuove misure adeguate per proteggere gli scambi commerciali.

Ad esempio, le aziende del Regno Unito non possono più utilizzare il numero di partita IVA britannico per applicare misure di semplificazione all’interno delle proprie catene di approvvigionamento, come ad esempio fungere da intermediario nella triangolazione e gestire un call-off stock.

Questo e-book approfondisce questo argomento, oltre ad occuparsi di:

Catene di approvvigionamento B2B Scopri gliIncoterms, la registrazione IVA negli Stati membri e come le aziende affrontano il recupero dell’IVA all’interno di un mondo post Brexit.

Considerazioni sul B2C La rimozione del Low Value Consignment Relief, oltre all’introduzione dell’Import One Stop Shop (IOSS) modifica il modo in cui le aziende britanniche vendono ai clienti europei. Per questo motivo, è importante che le aziende B2C capiscano cosa è necessario per rimanere conformi.

Rappresentanza fiscale Molte autorità fiscali dell’UE richiedono alle aziende non europee di nominare un rappresentante fiscale al momento della registrazione dell’IVA. Scopri in che modo ciò incide sulla tua attività e sulle persone che si occupano della tua conformità IVA.

Sovos può aiutare la tua azienda dopo la Brexit

È innegabile che la Brexit imponga una quantità non ordinaria di tempo, risorse e denaro.

Sovos è a tua disposizione per risolvere le complessità che stai affrontando a causa della Brexit e dell’ondata della fiscalità digitale che sta attraversando molti Paesi in tutto il mondo.

Qualunque sia il lato del Canale della Manica su cui operi, contattaci per discutere di come possiamo aiutarti ad affrontare le complessità del panorama post Brexit.

La diffusa adozione di regimi di fatturazione elettronica ha dato alle autorità fiscali l’accesso a enormi quantità di dati dei contribuenti.

In molte giurisdizioni, questi dati consentono alle autorità fiscali di riassumere le informazioni transazionali di un contribuente per un determinato periodo di deposito. Consente inoltre di presentare al contribuente una bozza di dichiarazione IVA, compilata in anticipo dalle autorità stesse.

Questa dichiarazione IVA è nota come dichiarazione IVA «preriempita». Questo modulo è stato ora adottato da diversi paesi, mentre altri hanno intenzione di implementarlo a breve.

I paesi che introducono dichiarazioni IVA preriempite sono in aumento, con variazioni nei modelli

Il Cile è stato il primo paese a introdurre una dichiarazione IVA preriempita, nel 2017. Subito dopo la sua introduzione, oltre il 92% dei contribuenti ha utilizzato il modello preparato dalle autorità per dichiarare la loro IVA.

Il Cile è stato in grado di raggiungere questo obiettivo in parte grazie all’elevata qualità della sua infrastruttura IT, con la quale l’amministrazione fiscale è stata in grado di elaborare un ampio volume di record di acquisti e vendite. Inoltre, il Cile ha fornito ai contribuenti «assistenti di calcolo» che hanno agevolato la conformità.

I paesi europei che già utilizzano i regimi di fatturazione elettronica o di e-reporting sono stati rapidamente seguiti.

Di seguito sono riportati alcuni processi chiave e date di implementazione per diversi paesi:

L’Italia ha introdotto la Comunicazione preriempita dei moduli di pagamento IVA periodici, i cui contenuti possono essere accettati o modificati dai contribuenti – e ora sta seguendo una dichiarazione IVA annuale pre-compilata. I dati relativi a questi resi sono presi dalle fatture elettroniche che i contribuenti inviano al sistema SDI italiano.

La Spagna ha introdotto dichiarazioni pre-compilate per Modelo 303, la dichiarazione IVA periodica del paese. I dati relativi al «pre303» sono presi dal sistema di e-reporting spagnolo, SII, al quale le fatture devono essere presentate entro quattro giorni dall’emissione o dal ricevimento (rispettivamente da venditori e acquirenti). Come in Italia, i rendimenti pre-compilati sono presentati come bozze che facilitano il deposito; i dati sostanziali dei rendimenti possono essere modificati dai contribuenti.

L’Ungheria prevede di introdurre dichiarazioni IVA preriempite nell’ottobre 2021 (in ritardo dal luglio 2021 a causa del COVID-19).

Il Portogallo combinerà potenzialmente le dichiarazioni IVA preriempite con una nuova struttura SAF-T, la cosiddetta «Accounting SAF-T», che entrerà in vigore nel gennaio 2022. La Accounting SAF-T integra il regime facoltativo di fatturazione elettronica del paese.

È probabile che altri paesi con regimi di fatturazione elettronica o di segnalazione elettronica, come la Grecia (regime myData, in fase di sviluppo) e la Francia (regime di fatturazione elettronica proposto per il 2023) seguiranno l’esempio.

Portata limitata dovuta alla deroga alla direttiva IVA dell’UE e all’infrastruttura tecnologica

Vale la pena notare che i paesi dell’Unione europea non possono imporre la fatturazione elettronica per le transazioni business-to-business senza richiedere una deroga alla direttiva IVA dell’UE.

All’Italia è stata concessa una tale deroga, ma altri paesi potrebbero essere riluttanti ad entrare in un processo così incerto. Ciò potrebbe potenzialmente limitare la portata delle offerte di dichiarazioni IVA pre-compilate. In Spagna, ad esempio, il pre303 era inizialmente disponibile solo per alcuni contribuenti che utilizzavano SII e inviavano dati pertinenti (anche se da allora questo è stato ampliato).

L’infrastruttura tecnica può anche costituire un fattore limitante nella capacità dei paesi di offrire dichiarazioni IVA pre-compilate.

I vantaggi delle dichiarazioni IVA pre-compilate e il motivo per cui vengono ancora rapidamente adottate

Tuttavia, la rapida adozione di dichiarazioni IVA pre-compilate negli ultimi cinque anni indica il potere di permanenza del concetto.

Le autorità fiscali vedono chiaramente i vantaggi di efficienza nell’avere una dichiarazione IVA preriempita che è depositabile con una semplice approvazione del contribuente.

Dal punto di vista del contribuente, è indispensabile mantenere registri elettronici accurati e completi che possono essere riconciliati con le dichiarazioni IVA pre-compilate e il software contabile può essere uno strumento utile per raggiungere questo obiettivo.

Questo è solo l’inizio delle tendenze e dei cambiamenti IVA in tutto il mondo.

Le dichiarazioni IVA pre-compilate sono solo un altro esempio del complesso panorama fiscale normativo che le organizzazioni devono navigare per rimanere conformi.

Mentre il mondo procede con iniziative come la trasformazione digitale e la reportistica in tempo reale, e le normative nuove o aggiornate possono variare ampiamente in diversi paesi, Sovos è in missione per aiutarti a risolvere le tasse per il bene. Per saperne di più su ciò che riteniamo riserva il futuro, scarica Tendenze IVA: Toward Continuous Transaction Controls.

Da allora, è successo molto: le società non residenti sono state introdotte nell’ambito dei requisiti di fatturazione elettronica, le scadenze sono state rinviate a causa di Covid e sono state pubblicate nuove normative. Questo blog riassume le modifiche più recenti e imminenti.

Codice QR

Introdotta nel 2019, l’attuazione de facto del requisito del codice QR è stata ritardata e ora dovrebbe essere pienamente attuata dai contribuenti nel gennaio 2022. Un codice QR dovrebbe essere incluso in tutte le fatture. Le specifiche tecniche relative al contenuto e al posizionamento del codice nella fattura sono disponibili sul sito web dell’autorità fiscale.

ATCUD — ID univoci e codici di convalida

L’ATCUD è un numero identificativo univoco da includere nelle fatture e fa parte del contenuto del codice QR. L’ATCUD è un numero con il seguente formato «ATCUD:Validation Code-Sequential number».

Per ottenere la prima parte dell’ATCUD – il cosiddetto «codice di convalida» -, i contribuenti devono comunicare la serie di documenti all’autorità fiscale insieme a informazioni quali tipo di documento, numero del primo documento della serie, ecc.

In cambio, l’autorità fiscale fornirà un codice di convalida. Il codice di convalida sarà valido per l’intera serie di documenti per almeno un anno fiscale. La seconda parte dell’ATCUD, il «numero sequenziale», è un numero sequenziale all’interno della serie di documenti.

Questo mese, l’autorità fiscale portoghese ha pubblicato le specifiche tecniche per ottenere il codice di convalida, creando un nuovo servizio web. Per accedere a questo servizio web, è richiesto un certificato specifico ottenuto dall’autorità fiscale e può essere assegnato ai contribuenti o ai fornitori di servizi software.

Inoltre, l’autorità fiscale ha creato un elenco standard di classi e tipi di documenti, consentendo la comunicazione dei tipi di documento in un formato strutturato.

Un ATCUD sarà richiesto in tutte le fatture a partire dal gennaio 2022. Per essere pronti per la scadenza, i contribuenti devono ottenere i codici di convalida della serie nell’ultima metà del 2021 per applicare le fatture emesse all’inizio del 2022.

Obblighi per le società non residenti

Nell’aprile di quest’anno, il Portogallo ha chiarito che le società non residenti con una registrazione IVA portoghese dovrebbero rispettare le norme IVA nazionali. Ciò include l’uso di software di fatturazione certificato per la creazione di fatture, tra gli altri. Queste società devono inoltre garantire l’integrità e l’autenticità delle fatture elettroniche. In Portogallo si presume l’integrità e l’autenticità delle fatture con l’uso di una firma elettronica o di un sigillo qualificato o l’uso di EDI con misure di sicurezza contratte.

Di conseguenza, dal 1o luglio 2021, le società non stabilite ma registrate all’IVA devono adottare software di fatturazione certificato per conformarsi alla legge portoghese come previsto dal decreto legge 28/2019, decisione 404/2020-XXII, e Circolare 30234/2021.

Fatture elettroniche negli scenari B2G

Il mandato di fatturazione elettronica portoghese per le transazioni business-to-government include un requisito di formato associato a metodi di trasmissione specifici. In altre parole, le fatture alla pubblica amministrazione devono essere emesse elettronicamente nel formato CIUS-PT e trasmesse attraverso uno dei servizi web messi a disposizione dalla pubblica amministrazione.

Inizialmente, un lancio graduale è iniziato nel gennaio 2021, che obbliga le grandi aziende a emettere fatture elettroniche agli acquirenti pubblici. Nel mese di luglio, l’ambito soggettivo è stato ampliato fino a includere le piccole e medie imprese. L’ultimo passo è includere le microimprese entro gennaio 2022.

A causa della pandemia di Covid, il Portogallo ha stabilito un periodo di tolleranza che è stato rinnovato più volte, in base al quale le fatture PDF sarebbero state accettate dalla pubblica amministrazione. Attualmente, il periodo di tolleranza dura fino al 31 dicembre 2021, il che significa che, in pratica, tutti i fornitori della pubblica amministrazione, indipendentemente dalle loro dimensioni, dovrebbero rispettare le norme di fatturazione elettronica negli appalti pubblici entro il 1o gennaio 2022.

Nel nostro ultimo sguardo alla Romania SAF-T, abbiamo dettagliato le specifiche tecniche rilasciate dall’autorità fiscale rumena. Da allora, sono state rilasciate ulteriori indicazioni, tra cui un nome ufficiale per la presentazione SAF-T: D406.

Tempistica di attuazione per la presentazione obbligatoria della Romania SAF-T

Contribuenti di grandi dimensioni (come designato dalle autorità fiscali rumene) — 1° gennaio 2022

Contribuenti medi: le indicazioni indicano il 2022, non è ancora stata rilasciata alcuna data ufficiale

Piccoli contribuenti — 2023

Per alleviare le preoccupazioni dei contribuenti dovute alla complessità della relazione e alle difficoltà di estrazione, le autorità fiscali stanno introducendo un periodo di test volontario che dovrebbe iniziare nelle prossime settimane. Durante questo periodo, i contribuenti possono presentare ciò che è noto come D406T che conterrà dati di prova che le autorità non utilizzeranno in futuro a fini di audit.

Termine di presentazione per la Romania SAF-T

Il rumeno SAF-T, D406, si basa sullo schema OCSE versione 2.0 che contiene cinque sezioni:

General Ledger

Contabilità clienti

Conti passivi< /li<

cespiti

Inventario

Le scadenze per la presentazione sono le seguenti:

Periodicamente (fino all’ultimo giorno di calendario del mese successivo al periodo di riferimento) – per informazioni su General Ledger, Contabilità clienti e Contabilità fornitori

Annualmente (fino al termine ultimo per la presentazione del bilancio per l’esercizio) – per informazioni sulle immobilizzazioni

Su richiesta (entro il termine stabilito dall’organismo fiscale, che non può essere inferiore a 30 giorni di calendario dalla data della richiesta) – per informazioni sull’inventario

I contribuenti devono presentare sezioni di D406 mensilmente o trimestrali, dopo il periodo fiscale applicabile per la presentazione della dichiarazione IVA.

Per il primo rapporto, le autorità fiscali hanno annunciato un periodo di grazia per i primi sei mesi di presentazione. Questo è dalla data in cui l’obbligo di deposito diventa effettivo per quel contribuente, dove la mancata presentazione o la presentazione errata non comporterà una penalizzazione se vengono presentate osservazioni corrette una volta terminato il periodo di grazia.

Informazioni per la presentazione di Romania SAF-T

Il D406 deve essere inviato elettronicamente in formato PDF, con allegato XML e firma elettronica. La dimensione dei due file non deve superare i 500 MB. Se il file è superiore al limite massimo, il portale non lo accetterà e il file deve essere diviso in segmenti in base ai dettagli indicati nella guida rumena.

Le autorità fiscali hanno indicato che, qualora un contribuente riscontri errori nella presentazione originale, può essere presentata una dichiarazione correttiva per correggere tali errori. Il contribuente deve presentare un secondo file corretto completo per sostituire il file originale che contiene errori. Se un contribuente presenta un secondo D406 per lo stesso periodo, viene automaticamente considerato un estratto correttivo.

Agisci

È necessario garantire la conformità con i più recenti requisiti SAF-T in Romania? Parla con il nostro team. Seguici su LinkedIn e Twitter per essere sempre aggiornato sulle ultime notizie e aggiornamenti normativi.

Benvenuti nella nostra serie di blog Q& A in due parti sul mandato francese per la fatturazione elettronica e la segnalazione elettronica, che entra in vigore 2023-2025. Sembra molto lontano, ma le aziende devono iniziare a prepararsi ora se devono conformarsi.

Il team di conformità di Sovos è tornato a rispondere ad alcune delle domande più urgenti poste durante il nostro webinar.

Abbiamo delineato il nuovo mandato, la fatturazione elettronica in modo specifico e le domande su questo argomento nel nostro primo post sul blog.

Questo blog esaminerà l’altro lato del mandato: gli obblighi di e-reporting. Questi si applicheranno alle transazioni B2C e B2B transfrontaliere in Francia, che devono essere segnalate periodicamente.

E-reporting pagamenti

Per prima cosa diamo un’occhiata alle domande più comuni sulla segnalazione elettronica dei pagamenti.

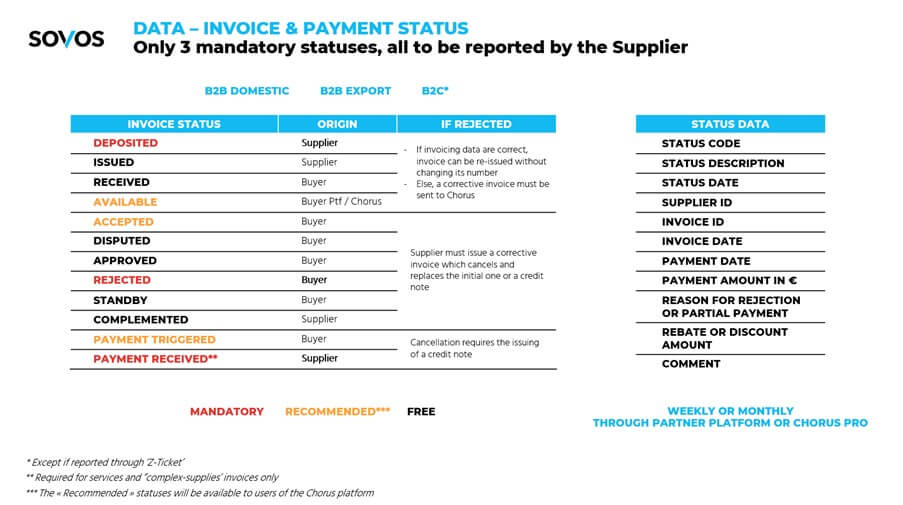

Quali sono gli stati di fattura e pagamento da segnalare?

Ecco una diapositiva del nostro webinar che mostra gli stati delle fatture, indipendentemente dal fatto che si tratti di origini obbligatorie, consigliate o gratuite, azioni da intraprendere in caso di rifiuto, dati sullo stato e quando deve essere segnalato:

Chi è responsabile della segnalazione elettronica dei pagamenti? L’acquirente, il venditore o entrambi?

Inizialmente si diceva che si trovasse sia sul lato dell’acquirente che del venditore, ma le ultime informazioni fornite da DGFIP indicano chiaramente che sarà responsabilità del venditore segnalare lo stato della fattura e, se applicabile, il suo stato di pagamento.

Tuttavia, sono necessari ulteriori chiarimenti poiché il venditore dipende dalla risposta dell’acquirente su un certo stato (ad esempio «fattura rifiutata»).

Requisiti di certificazione della piattaforma «partner»

Il tuo progetto di fatturazione elettronica e e-reporting non può essere eseguito in modo isolato. Si tratta di un progetto significativo con molte dipendenze che coinvolgono terze parti esterne.

Ci saranno una o, molto probabilmente, diverse terze parti nel mezzo della catena di transazioni. Ciò includerà Chorus Pro, scelto dal governo francese come piattaforma ufficiale e obbligatoria per le aziende per emettere fatture elettroniche alle pubbliche amministrazioni.

Questa sezione illustra le domande più frequenti sui requisiti di certificazione della piattaforma partner.

Esiste un elenco di piattaforme partner ufficiali convalidate?

Il workshop DGFIP del 13 luglio 2021 dedicato a questo argomento ha evidenziato che ci sarebbe stato un processo di registrazione per piattaforme di terze parti, così come i contribuenti che vorrebbero gestire la propria piattaforma.

Il processo di registrazione consisterà in due fasi:

Fase 1. Una selezione preventiva da parte delle autorità fiscali in base al profilo generale del candidato (ad esempio sono aggiornate nei propri dazi di pagamento delle imposte?) e i servizi che propongono;

Fase 2. Entro 12 mesi dalla registrazione, sarebbe necessario eseguire un audit indipendente che dimostri che la piattaforma soddisfa i requisiti DGFIP, quali:

Aggiornamento della directory centrale di fatturazione elettronica

Emissione, trasmissione/ricezione di fatture elettroniche (inclusa la garanzia di integrità e autenticità, nonché un processo di autenticazione avanzato)

Elaborazione e trasmissione ai dati relativi alla fatturazione elettronica, alla segnalazione elettronica e allo stato del pagamento di Chorus Pro

<LIEsecuzione delle attività di controllo e mappatura (estrazione dei dati di fatturazione sia per la fatturazione elettronica che per la segnalazione elettronica, alcuni controlli di convalida delle fatture — campi obbligatori, somme di controllo, verifica ID cliente – mappatura da e verso un set minimo di formati obbligatori, conformità al GDPR, ecc.)

Alcuni altri punti chiave da notare sono:

La registrazione e l’audit dovrebbero essere periodicamente rinnovati.

Le conseguenze per una piattaforma non conforme non sono definite, si applicherebbe un processo di escalation che porta al ritiro della registrazione.

L’operatore della piattaforma potrebbe essere francese o straniero (anche se esiste ancora un punto interrogativo sul fatto che gli operatori non UE siano consentiti).

Timeline di implementazione

Qual è l’attuale aspettativa quando i campi richiesti esatti vengono forniti dal governo (specifiche della fattura con tutti i campi e i valori obbligatori)?

I file Excel sono disponibili come bozza di documento a un livello molto dettagliato che Sovos può fornire su richiesta. Le specifiche finali dovrebbero essere note entro la fine di settembre 2021.

Agisci

Hai ancora domande sull’e-reporting? Accedi al nostro webinar on demand per ulteriori informazioni e consigli su come rispettare.

Un audit dell’autorità fiscale può presentarsi in varie forme, sia che si tratti direttamente dell’assicuratore stesso o indirettamente tramite un assicurato o un broker.

Può essere mirato, ad esempio, quando un assicuratore è stato specificamente identificato per essere indagato a causa di una discrepanza su una dichiarazione dei redditi, o può essere indiscriminato nella sua natura nell’ambito di un esercizio più ampio svolto da un’autorità.

Qualunque sia la forma dell’audit, la chiave per rispondere è in anticipo nella preparazione.

Quali informazioni devono essere conservate per un audit delle autorità fiscali?

Innanzitutto, gli assicuratori dovrebbero assicurarsi di conservare copie delle prove che possono essere utilizzate per giustificare gli importi fiscali dichiarati e regolati. Ciò può includere i contratti assicurativi stessi, le fatture emesse agli assicurati e una registrazione dei loro dati che comprende le dichiarazioni che sono state fatte.

Vale la pena notare che in Italia esiste un requisito formale di mantenere i libri IPT che descrivono in dettaglio ciascuno dei premi ricevuti durante ogni periodo annuale. Sebbene questo non sia necessariamente un requisito specifico in altri paesi, l’applicazione di questo approccio a tutti i premi ricevuti metterà un assicuratore in una posizione forte se viene effettuato un audit.

È utile anche un’ulteriore documentazione che dimostra la conformità. Se è stata richiesta una consulenza esterna, ad esempio, per determinare la classe di attività appropriata per una politica e la conseguente domanda fiscale, si consiglia di conservare un registro di tale consulenza nel caso in cui ciò sia richiesto in seguito.

Ci possono essere casi in cui è stata richiesta specificamente la consulenza di un’autorità fiscale e tale corrispondenza avrà inevitabilmente un peso considerevole se si interrogherà un trattamento fiscale durante un successivo audit. Anche la documentazione di qualsiasi processo in atto per garantire la conformità è preziosa.

Poiché i periodi di prescrizione statutari variano a seconda delle giurisdizioni, le prove devono essere conservate per il tempo possibile (in base alle leggi pertinenti sulla protezione dei dati, ove applicabile) in modo che possano essere prodotte in caso di verifica.

Le conseguenze della non conformità

Nell’era digitale, questa pratica non dovrebbe sembrare eccessivamente onerosa. Vale la pena fare riferimento ai regimi di sanzione in vigore in alcuni paesi per mettere in contesto le potenziali ripercussioni di un audit insoddisfacente.

Il Regno Unito è un esempio di dove viene utilizzato un approccio basato sul comportamento per determinare le sanzioni, con il più alto livello di sanzioni riservato ai casi di imposta non dichiarata deliberata e nascosta laddove l’autorità stessa abbia richiesto la dichiarazione.

Verranno riscosse sanzioni più basse (o addirittura nessuna sanzione) quando viene prestata una ragionevole attenzione e sarà molto più probabile che si consideri che siano state prese attenzioni ragionevoli laddove le registrazioni siano conservate secondo le modalità descritte.

Gli audit possono avvenire in qualsiasi momento, quindi è importante che gli assicuratori abbiano adottato le misure necessarie per garantire che le informazioni e i dati per dimostrare la conformità siano disponibili all’autorità fiscale quando richiesto.

Garantire la presentazione accurata e tempestiva delle dichiarazioni dei redditi rischia di ridurre la possibilità di un audit mirato. Il team di servizi gestiti IPT di Sovos ha una grande esperienza con le dichiarazioni fiscali nel Regno Unito e in tutta Europa e ha assistito molti assicuratori con audit imprevisti.

Ciò affronterà le sfide fiscali di un’economia mondiale sempre più digitale. A partire dal 9 luglio 2021, 132 delle 139 giurisdizioni membri dell’OCE/G20 hanno accettato il quadro inclusivo sul BEPS.

Dettagli pilastro

Pilastro 1

Il primo pilastro conferisce ai paesi di mercato un nuovo diritto di tassazione, l’importo A, per garantire che le società paghino le tasse su una parte degli utili residui ottenuti dalle attività di tali giurisdizioni, indipendentemente dalla presenza fisica. Il primo pilastro si applicherà alle multinazionali («MNE») con fatturato globale superiore a 20 miliardi di euro e redditività superiore al 10%.

Ci sarà una nuova regola del nexus che consente l’assegnazione dell’importo A a una giurisdizione di mercato quando l’impresa multinazionale in ambito ricava almeno 1 milione di euro di ricavi da tale giurisdizione. Per le giurisdizioni con un PIL inferiore a 40 miliardi di euro, il nesso sarà invece fissato a 250.000 euro.

La «regola del nexus per scopi speciali» determina se una giurisdizione è idonea per l’allocazione dell’importo A. Inoltre, i paesi hanno concordato una ripartizione del 20-30% degli utili residui MNE in ambito alle giurisdizioni di mercato, con il nexus che utilizza una chiave di allocazione basata sui ricavi.

Le entrate saranno ricavate alle giurisdizioni del mercato finale in cui vengono consumati beni o servizi, con regole dettagliate sulle fonti ancora in arrivo.

Maggiori dettagli sulla segmentazione sono ancora in corso, così come la progettazione finale di un porto sicuro dei profitti di marketing e distribuzione che limiterà i profitti residui consentiti alla giurisdizione di mercato attraverso l’importo A.

Infine, i paesi hanno accettato di snellire e semplificare l’importo B con particolare attenzione alle esigenze dei paesi a bassa capacità. I dettagli finalizzati dovrebbero essere completati entro la fine del 2022.

Pilastro 2

Il pilastro 2 è costituito da regole globali contro l’erosione anti-base («GloBe») che garantiranno che le MNE che soddisfano la soglia di 750 milioni di euro paghino un’aliquota fiscale minima di almeno il 15%. Le regole di GloBE sono costituite da una regola di inclusione del reddito e da una regola di pagamento sottotassata, quest’ultima delle quali deve ancora essere finalizzata.

Il secondo pilastro include anche una regola soggetta all’imposta, che è una regola basata sul trattato, che consente alle giurisdizioni di origine di imporre una tassazione limitata alla fonte su determinati pagamenti soggetti a imposte inferiori a un’aliquota minima. Il tasso varia dal 7,5 al 9%.

Quando verrà implementato il piano?

Attualmente vi è un impegno a proseguire la discussione, al fine di finalizzare gli elementi progettuali del piano nell’ambito del quadro concordato entro ottobre 2021. I membri del quadro inclusivo concorderanno e rilasceranno un piano di attuazione.

La cronologia attuale è che lo strumento multilaterale attraverso il quale viene implementato l’importo A sarà sviluppato e aperto per la firma nel 2022, con l’importo A entrerà in vigore nel 2021. Analogamente, il secondo pilastro dovrebbe essere introdotto in legge nel 2022, con effetto nel 2023.

Maggiori dettagli a Come

Sebbene siano stati concordati i componenti chiave della Soluzione a due pilastri, è ancora in arrivo un piano di implementazione dettagliato che include la risoluzione dei problemi rimanenti.

Poiché molti paesi potrebbero implementare questi cambiamenti nel prossimo futuro, è importante che le aziende attive nell’economia digitale seguano attentamente e comprendano gli sviluppi che circondano il progetto OCES/G20 Base Erosion and Profit Shifting.

Per chiunque sia relativamente nuovo o non abbia familiarità con l’Insurance Premium Tax (IPT), la comprensione di ciascuno dei componenti principali è fondamentale per garantire la conformità. Si trovano anche in una sequenza logica di cinque aree distinte.

Ubicazione del rischio

Classe di business

Imposte e aliquote fiscali applicabili

Dichiarazione e pagamento

Report aggiuntivi

1.Ubicazione delle regole di rischio

Ciò sta essenzialmente avendo una chiara comprensione di dove si trova il rischio di determinare in quale giurisdizione debba essere dichiarata l’imposta sui premi. Le regole possono essere complesse e variano in diversi territori, ma avere un processo chiaro aiuterà.

Dovrai determinare:

L’assicurazione o la riassicurazione sono assicurati?

Qual è la natura del rischio?

Chi è assicurato e dove si trovano?

Quindi, controlla quali regole si applicano. Le quattro regole dell’UE determinano la giurisdizione corretta in base alla natura del rischio:

Ubicazione della proprietà

Immatricolazione dei veicoli

Paese di residenza in cui hai stesato la politica di viaggio

Qualsiasi altra cosa che non rientra nelle categorie precedenti

Una classe di business è fondamentalmente la categoria in cui rientra il rischio. All’interno dell’UE vi sono 18 classi di attività non vita, che vanno da incidenti e motori a perdite finanziarie varie e responsabilità generale.

Le regole locali variano, quindi è importante comprendere le polizze assicurative per garantire che venga applicata la classe di attività corretta e pertinente. Alcune politiche possono includere più di una classe di business che influirà sulle proporzioni del premio relative a ciascuna business class.

Dopo aver determinato l’ubicazione del rischio e la classe di attività corretta, il passo successivo consiste nel determinare le imposte che si applicano e che necessitano di liquidazione.

Le aliquote fiscali in tutta l’UE sono frammentate e ci sono ancora più variazioni quando si osservano le diverse aliquote fiscali all’interno di una giurisdizione. Ad esempio, in Spagna hai un tasso IPT applicato al 6%, ma potresti avere anche alcuni supplementi di rischio straordinari calcolati allo 0,0003%.

Considerate anche chi deve sostenere il costo di queste tasse. È l’assicurato o l’assicuratore? Nella maggior parte dei casi è responsabilità dell’assicuratore, tuttavia può ricadere all’assicurato.

Le tasse sostenute dall’assicuratore generalmente non possono essere mostrate al contraente e sono quindi un costo per l’assicuratore.

Le tasse sostenute dall’assicurato devono essere mostrate sui documenti della politica, in modo che l’assicurato sappia di quali imposte sono responsabili.

La chiave per essere in grado di determinare quali imposte e quale aliquota applicare è avere accesso a software affidabile.

Registrati al nostro prossimo webinar «Back to basic», per saperne di più su come calcolare le tasse.

4.Dichiarazione e pagamento

Anche in questo caso le regole variano paese per paese in base alla frequenza di dichiarazione e liquidazione delle passività. Possono essere mensili, trimestrali, semestrali e annuali. La mancata dichiarazione entro la scadenza comporterà sanzioni e/o interessi, quindi conoscere le scadenze per ogni reso e quando il pagamento deve essere effettuato è fondamentale.

Alcune autorità fiscali hanno regole rigorose e sono veloci a farle rispettare. Altri sono più indulgenti a trattare le sanzioni caso per caso, e alcuni (come il Regno Unito) adottano un approccio basato sul comportamento in cui la piena divulgazione e cooperazione potrebbero portare a una sanzione molto ridotta.

5.Segnalazione aggiuntiva: l’IPT seguirà dove conduce l’IVA?

Le autorità fiscali di tutto il mondo stanno adottando un approccio più granulare alla rendicontazione fiscale per prevenire le frodi e ridurre il divario fiscale. Con i mandati IVA in vigore in tutta l’America Latina e più recentemente diffuso in Europa e in Asia, il divario IVA si sta riducendo. Quindi, man mano che i governi passano alla conformità fiscale digitale che desiderano più dati e più velocemente, puoi aspettarti che l’IPT seguirà in tempo. Le autorità spagnole, ad esempio, hanno già iniziato questo percorso con l’introduzione dello scorso anno di nuovi requisiti di reporting digitale per i supplementi di rischio straordinari.

Per rimanere al passo con la curva, più sei preparato oggi, più facile sarà affrontare le sfide che ci attendono con l’aumentare del ritmo di cambiamento nella digitalizzazione della conformità fiscale.

Agisci

Tieniti aggiornato sulle regole in continua evoluzione iscrivendoti ai nostri blog e seguendoci su LinkedIn e Twitter. Ospitiamo anche webinar regolari con i nostri specialisti interni che sono a disposizione per aiutarti.

Cos’è Intrastat?

Intrastat è un regime di segnalazione relativo al commercio intracomunitario di merci all’interno dell’UE.

Ai sensi del regolamento (CE) n. 638/2004, i contribuenti IVA che effettuano vendite e acquisti intracomunitari di beni sono tenuti a completare le dichiarazioni Intrastat quando la soglia di segnalazione viene violata.

Le dichiarazioni Intrastat devono essere compilate sia nel paese di spedizione (dal venditore) che nel paese di arrivo (da parte dell’acquirente). Il formato e gli elementi dati delle dichiarazioni Intrastat variano da paese a paese, sebbene alcuni elementi di dati siano richiesti in tutti gli Stati membri. Anche le soglie di segnalazione variano in base allo Stato membro.

Come viene modernizzato Intrastat?

Nel tentativo di migliorare la raccolta dei dati e di alleggerire l’onere amministrativo per le imprese, nel 2017 è stato lanciato un progetto «Intrastat Modernizzazione». A seguito del presente progetto è stato adottato il regolamento (UE) 2019/2152 (il regolamento sulle statistiche europee sulle imprese).

L’abrogazione del regolamento (CE) n. 638/2004, con effetto dal 1o gennaio 2022.

L’attuazione di un nuovo programma obbligatorio di scambio di dati tra Stati membri dell’UE relativo alle consegne intracomunitarie.

Rendere facoltativo lo scambio di dati sugli arrivi intracomunitari negli Stati membri dell’UE.

Gli effetti pratici di questi cambiamenti sono duplici:

Gli Stati membri sono tenuti a raccogliere dati aggiuntivi nell’ambito delle relazioni Intrastat Dispatch. Ciò significa che i contribuenti che effettuano consegne intracomunitarie dovranno registrare e segnalare queste informazioni aggiuntive.

Il regolamento apre la strada agli Stati membri di eliminare potenzialmente i rapporti di arrivo di Intrastat, in quanto lo scambio obbligatorio di dati di spedizione rende ridondante la segnalazione degli arrivi separati. Le soglie di segnalazione per gli arrivi tendono ad essere inferiori a quelle delle spedizioni e si prevede che la rimozione della necessità di segnalare gli arrivi comporterà un minor numero di aziende a dover partecipare alla segnalazione Intrastat, a meno che la soglia di segnalazione non venga ridotta. Inoltre, le aziende che sono coinvolte in spedizioni intracomunitarie e arrivi dimezzeranno l’obbligo di segnalazione.

Quali informazioni sono attualmente tenuti a raccogliere gli Stati membri nell’ambito di Intrastat?

Attualmente gli Stati membri sono tenuti a raccogliere le seguenti informazioni come parte di Intrastat:

Numero di partita IVA della parte dichiarante

Il periodo di riferimento

Il flusso di merci (arrivo, spedizione)

Il codice merce a 8 cifre (nomenclatura combinata)

Le merci dello Stato membro vengono spedite da o verso

Il valore della merce

La quantità della merce

La natura della transazione

Quali informazioni aggiuntive dovranno raccogliere dagli esportatori intracomunitari gli Stati membri entro il 1o gennaio 2022?

Il numero di partita IVA del destinatario della merce

Il paese di origine della merce spedita

Quali informazioni aggiuntive sono attualmente autorizzate a raccogliere agli Stati membri nell’ambito di Intrastat?

L’identificazione delle merci, a un livello più dettagliato della nomenclatura combinata

Il paese di origine, all’arrivo

La regione di origine, al momento della spedizione e la regione di destinazione, all’arrivo

I termini di consegna

Il modo di trasporto

La procedura statistica

Quali informazioni facoltative possono gli Stati membri fornire uno scambio obbligatorio di esportazioni intracomunitarie?

I termini di consegna

Il modo di trasporto

Eccezioni ai requisiti Intrastat

Per alleviare gli oneri di conformità alle piccole imprese, gli Stati membri dell’UE possono fissare soglie, in base alle quali le imprese sono esonerate dall’obbligo di completare Intrastat. Le soglie sono fissate annualmente dagli Stati membri e gli importi delle soglie per arrivi e spedizioni sono fissati separatamente.

Secondo le normative vigenti, gli Stati membri non possono fissare soglie a un livello che comporta la segnalazione di meno del 97% delle spedizioni dallo Stato membro e non possono fissare soglie a un livello che comporta meno del 93% degli arrivi intracomunitari verso lo Stato membro.

Secondo le normative vigenti, gli Stati membri possono consentire ad alcune piccole imprese di segnalare informazioni semplificate, purché il valore degli scambi soggetti a rendicontazione semplificata non superi il 6% del totale degli scambi commerciali.

In base al nuovo regolamento imminente, gli Stati membri devono solo garantire che il 95% delle spedizioni sia segnalato e che lo scambio di dati sugli arrivi intracomunitari tra Stati membri sia facoltativo.

E-book: La conformità IPT: una guida per le imprese assicuratrici

Per le imprese assicuratrici è diventata una sfida sempre più complessa rimanere al passo con le normative, i regolamenti e le aliquote in continua evoluzione dell’imposta sui premi assicurativi (IPT). Il discorso si complica ulteriormente per le imprese che operano in più Paesi e regioni geografiche.

L’e-book "Conformità IPT: una guida per le imprese assicuratrici" è stato redatto dagli esperti di normativa fiscale di Sovos e contiene tutto ciò che c’è da sapere sugli aspetti normativi di questa imposta.

Il testo presenta una serie di approfondimenti su ciascun Paese e linee guida sugli adempimenti IPT e sull’attuale panorama fiscale digitale e vuole essere uno strumento a disposizione delle imprese assicuratrici che desiderano consolidare le proprie competenze in materia di adempimenti IPT.

Nonostante la focalizzazione sull’Europa, la nostra guida tratta anche i diversi regimi in vigore in Asia, Australia, Nord e Sud America. La guida si propone come una fonte di informazioni affidabile per qualsiasi area del mondo in cui si esercita l’attività assicurativa.

L’e-book "La conformità IPT: una guida per le imprese assicuratrici" tratta dei seguenti temi:

Il panorama fiscale digitale in evoluzione

L’intensificazione della conformità fiscale: il prezzo dell’errore

La discrepanza tecnologica e perché è necessario dare priorità all’IPT

Il panorama in evoluzione per le società captive europee e le sfide che le attendono

Alleggerire il peso delle dichiarazioni IPT

Le complessità per le imprese assicuratrici quando i rischi sono assunti tramite soggetti terzi

La normativa sulle imposte indirette nel mondo

Approfondimenti sui Paesi europei

Come Sovos può aiutare

Il futuro digitale dell’IPT

Il panorama fiscale sta cambiando. I governi di tutto il mondo guardano alle nuove tecnologie per colmare i gap fiscali e accelerare la riscossione delle imposte dovute. Di conseguenza, le autorità fiscali stanno rivolgendo sempre di più l’attenzione verso il settore assicurativo, per fare in modo che le imposte IPT e parafiscali siano riscosse correttamente e tempestivamente.

A causa dell’incremento dei regimi fiscali digitali e di rendicontazioni sempre più dettagliate, la conformità IPT si impone come una priorità per tutte le imprese assicuratrici. L’invio di rendicontazioni o dichiarazioni erronee può portare alla comminazione di sanzioni costose e provocare danni reputazionali consistenti.

Il nostro e-book sulla conformità IPT per le imprese assicuratrici fornisce utili linee guida sui numerosi aspetti degli adempimenti IPT. Tra questi figurano i momenti impositivi, gli aspetti valutari, la rendicontazione, gli invii e l’importanza di disporre di dati accurati.

Alla luce dei recenti cambiamenti avvenuti in ambito IPT in tutta Europa, tra cui i complessi e dettagliati requisiti dichiarativi istituiti in Spagna e la rendicontazione dell’imposta di bollo in Portogallo, questa guida permetterà di orientarsi in modo sicuro in un panorama normativo in continua evoluzione.

La nostra guida alla conformità IPT per le imprese assicuratrici esamina in modo approfondito alcuni dei regimi IPT più complessi e peculiari in vigore in Europa, tra cui quelli adottati in Italia, Slovacchia, Portogallo, Francia, Germania, Spagna, Finlandia, Danimarca e Regno Unito.

L’Europa è attualmente il terzo territorio al mondo per numero di compagnie di assicurazioni captive registrate, dato che il 15% di tutte le aziende captive al mondo ha sede principale nel vecchio continente. Questo e-book illustra pertanto anche le linee guida, gli oneri applicabili e le regole IPT concernenti questo tipo di imprese assicuratrici.

Sono stati compiuti progressi nell’implementazione del sistema polacco CTC (controllo continuo delle transazioni), Krajowy System di e-Faktur. All’inizio di quest’anno, il Ministero delle Finanze ha pubblicato un progetto di atto, che è ancora in attesa di adozione da parte del parlamento per diventare legge. La bozza delle specifiche della fattura elettronica è stata rilasciata e c’è stata una consultazione pubblica sul sistema CTC.

A giugno, il Ministero delle Finanze ha annunciato di aver esaminato tutte le osservazioni presentate dal pubblico e dai ministri polacchi sul sistema CTC e ha deciso di intraprendere le seguenti azioni:

Rendere disponibile il sistema CTC per i test nell’ottobre 2021 per prepararsi alla data di go-live nel 2022.Il pilota sarà disponibile per tutti i contribuenti.

Adottare e pubblicare la legislazione nell’ottobre 2021.

Metti a disposizione due schemi di fatture elettroniche, uno in polacco e uno in inglese.

Roll-out del sistema CTC su base volontaria nel gennaio 2022, dopo 3 mesi di test (ottobre – dicembre 2021).

Rendi obbligatorio il sistema CTC nel 2023.

Nell’annuncio, il ministro ha delineato i vantaggi derivanti dall’adozione del sistema CTC per i contribuenti. Questi includono: rimborsi IVA più rapidi; sicurezza della fattura memorizzata nel database dell’autorità fiscale fino alla fine del periodo di conservazione obbligatorio; certezza circa la consegna della fattura al destinatario attraverso la piattaforma CTC e quindi pagamenti delle fatture più rapidi; automazione dell’elaborazione e dello scambio delle fatture grazie all’adozione di un formato di fattura elettronica standardizzato.

Inoltre, a seguito delle nuove regole di fatturazione elettronica, le prossime modifiche nel pacchetto SLIM VAT 2 determineranno ulteriori misure di sgravio, ad esempio per quanto riguarda la gestione di duplicati e fatture correttive.

Le autorità polacche stanno compiendo buoni progressi nell’attuazione del sistema Krajowy e-Faktur. È positivo constatare che la consultazione pubblica si è dimostrata utile nella definizione dei passi successivi e che l’intento delle autorità di trasparenza e documentazione tempestiva continuerà auspicabilmente durante l’intero roll-out del CTC.

Meet the Expert è la nostra serie di blog in cui condividiamo di più sul team dietro il nostro software innovativo e i nostri servizi gestiti.

In qualità di organizzazione globale con esperti fiscali indiretti in tutte le regioni, il nostro team dedicato è spesso il primo a conoscere i nuovi cambiamenti normativi, garantendo la conformità.

Abbiamo parlato con Wendy Gilby, responsabile del prodotto tecnico di Sovos, per saperne di più sul suo ruolo nello sviluppo del software Insurance Premium Tax (IPT) di Sovos per aiutare i clienti a soddisfare le esigenze di un ambiente normativo in continua evoluzione.

Come sei venuto a lavorare a Sovos?

Prima di entrare a far parte di Sovos ho lavorato presso una banca d’investimento a Londra, lavorando da programmatore tirocinante a programmatore, analista, analista, analista di business, analista di sistemi, project manager, responsabile del supporto alla produzione globale e infine vicepresidente.

A causa di circostanze personali, ho iniziato a lavorare part time ed ero anche brevemente un allenatore di canottaggio prima di tornare all’università per completare una laurea informatica e IT.

Stavo cercando un altro ruolo nell’IT e originariamente lavoravo per FiscalReps (ora parte di Sovos) su un contratto a breve termine nel 2016 o nel 2017. Questo è il prodotto che ora conosciamo come Sovos IPT che necessitava di test per garantire che fosse adatto allo scopo.

Dopo aver completato il progetto, sono tornato con un contratto di sei mesi, che è diventato una posizione permanente a tempo pieno e sono ancora qui oggi!

Qual è il tuo ruolo e cosa comporta?

Il mio ruolo è capire come implementare qualsiasi modifica al sistema IPT di Sovos. Siamo d’accordo con il più ampio team IPT di Sovos quali nuove funzionalità o modifiche desiderano e lavoriamo a stretto contatto con il team di sviluppo per convertire le idee in soluzioni utilizzate dai nostri clienti.

Recentemente ho esaminato la soluzione IVA di Sovos per cercare di vedere le sinergie tra IVA e IPT in termini di configurazione dell’utente, ruoli utente, caricamento dei dati e convalida iniziale sui file che otteniamo dai clienti per migliorare l’esperienza utente complessiva delle nostre soluzioni IPT.

Di cosa è responsabile il tuo team e in che modo aiutano i clienti?

Cerchiamo sempre di rendere l’intero processo di deposito delle tasse più efficiente e molto più fluido per i clienti, indipendentemente dal paese in cui presentano le tasse.

Abbiamo impiegato molto tempo a perfezionare il portale IPT per rendere il processo di archiviazione e reporting IPT più semplice ma anche più conforme. Stiamo cercando di eliminare il maggior numero possibile di passaggi manuali coinvolti nel deposito delle tasse per ridurre gli errori.

Sovos è un mix di tecnologia e competenze umane, quindi lavoriamo a stretto contatto con il team di conformità che garantisce che la segnalazione sia accurata e conforme a tutte le autorità fiscali in cui i nostri clienti archiviano IPT.

Il nostro obiettivo è quello di automatizzare e integrare il più possibile il processo di archiviazione, dall’invio dei dati alla ricezione di fondi e alla presentazione alle autorità fiscali per garantire che non perdiamo alcuna data di dichiarazione dei redditi ed evitare commissioni tardive.

Come utilizzi la tecnologia più recente per migliorare l’esperienza dei clienti Sovos?

Probabilmente questo si lega al lavoro che stiamo svolgendo sul portale IPT. Stiamo cercando di rendere tutto più trasparente in modo che i clienti possano vedere tutto in un unico posto, incluso lo stato delle dichiarazioni dei redditi.

Abbiamo anche introdotto le API, in modo che i clienti possano inviarci un file direttamente dal loro sistema, è molto meno fastidioso per loro. Siamo sempre concentrati sul rendere più facile per i clienti inviarci i loro dati e fornire quante più opzioni possibili per farlo.

Come hai visto cambiare la tecnologia da quando sei entrato a far parte di Sovos? Qual è il più grande impatto?

Penso che l’impatto maggiore sia stato il portale IPT. Quando ho iniziato, gran parte dei processi di reporting erano ancora basati su carta, il che significava molto setacciare i documenti di dichiarazione dei redditi cartacei per il team di conformità prima del deposito.

Quindi avere il portale IPT con tutti i documenti che prima vendevano stampati in un unico posto, dove i clienti possono visualizzare tutto online, è stato il cambiamento più grande e quello che i nostri clienti e il nostro team di conformità apprezzano, soprattutto nell’ultimo anno, quando le aziende hanno dovuto adattarsi al lavoro in remoto e non avere la stessa facilità di accesso alle risorse in ufficio.

Cosa ti entusiasma in particolare per la futura tecnologia fiscale?

Penso che sia il passaggio verso processi di reporting più connessi, unendo tutti questi diversi elementi delle dichiarazioni dei redditi per rendere il processo di reporting e archiviazione IPT ancora più semplice e molto meno soggetto a errori. Poiché alcuni elementi richiedono ancora qualche input manuale, ci sono ancora opportunità di errori, quindi eliminare completamente questa preoccupazione e renderla un semplice processo dal caricamento iniziale alla presentazione alle autorità fiscali è davvero entusiasmante.

I rendimenti automatici stanno diventando sempre più diffusi e stiamo lavorando su questi risultati per Germania, Francia e Ungheria, quindi quando dico che il futuro sta già accadendo, il che è molto eccitante.

Lo spostamento di merci da un luogo all’altro è una parte essenziale del business. I produttori, i grossisti, i trasportatori, i rivenditori e i consumatori devono tutti coordinare attentamente la spedizione e la movimentazione di materie prime, parti, attrezzature, prodotti finiti e altri prodotti per mantenere il flusso delle attività commerciali. Questa armonia della catena di fornitura è ciò che rende possibili la produzione e il commercio nella società.

In Canada, negli Stati Uniti e nella maggior parte dei paesi europei, le amministrazioni fiscali non intervengono molto in questi processi commerciali. Fino a poco tempo fa, si potrebbe dire lo stesso della maggior parte dei paesi dell’America Latina. Ma, con l’aumento e l’espansione dei mandati di fatturazione elettronica nella regione, questo sta cambiando rapidamente.

La maggior parte dei governi con mandati di fatturazione elettronica matura ora riconosce che questi meccanismi e piattaforme governative possono essere utilizzati come veicoli per capire dove, cosa, come e quando le merci vengono spostate. La tradizionale fattura elettronica non è più sufficiente e le autorità fiscali richiedono alle aziende di segnalare i movimenti di merci in tempo reale.

Anche le implicazioni sono gravi. È molto probabile che le merci spostate su strade pubbliche senza tali documenti vengano sequestrate dalle autorità e i proprietari e i trasportatori saranno soggetti a multe e altre sanzioni.

Brasile e Messico guidano la strada

Il paese con il sistema più sofisticato in atto è probabilmente il Brasile. L’MDF-e (o Manifesto Eletrônico de Documentos Fiscais) è un documento obbligatorio richiesto dall’amministrazione fiscale per verificare la circolazione delle merci in Brasile.

Questo documento puramente digitale combina le informazioni di una fattura elettronica (NF-e) e i documenti elettronici che le società di trasporto rilasciano ai loro clienti (CT-e). Questo sistema è diventato obbligatorio nel 2014 e da allora è stato ampliato e modernizzato con una vasta rete di sensori elettronici e transponder collocati sulle autostrade pubbliche del Brasile, intesi a garantire che ogni trasporto merci di camion abbia già i corrispondenti MDF-e, NF-e e CT-e. Nella maggior parte dei casi, le autorità non hanno bisogno di fermare i camion per verificare l’esistenza del documento.

Il Messico ha recentemente emesso una nuova risoluzione che impone ai contribuenti di consegnare merci, o semplicemente di ridistribuirle, di ottenere la corrispondente autorizzazione da parte dell’amministrazione fiscale (SAT). I prodotti consegnati su strada, ferrovia, aerea o via navigabile devono avere quello che è noto come CFDI con il Supplemento di Carta Porte.

CFDI è l’acronimo di una fattura elettronica in Messico. Tale supplemento di Carta Porte è un nuovo allegato alla fattura elettronica di trasferimento (Traslado) emessa dai proprietari che consegnano prodotti o al CFDI di reddito (Ingresos) emesso dalle società di trasporto. Carta Porte fornirà tutti i dettagli sulle merci trasportate, sul camion o su altri mezzi utilizzati, sull’orario di consegna, sul percorso, sulla destinazione, sull’acquirente, sul trasportatore e altre informazioni. Questo nuovo mandato entrerà in vigore il 30 settembre 2021. Come avviene in Brasile, l’inosservanza di questo mandato comporterà pesanti sanzioni.

Trasporto elettronico altrove in LaTam

Il Cile ha anche un mandato che richiede che la consegna delle merci sia pre-autorizzata dall’amministrazione fiscale. Questi documenti fiscali autorizzati sono conosciuti localmente come Guias de Despacho (o guide di spedizione) e dal gennaio 2020 possono essere rilasciati solo in formato elettronico.

Ci sono alcune eccezioni in cui la guida alla spedizione può essere emessa temporaneamente in formato cartaceo da alcuni contribuenti. Inoltre, in caso di emergenza, i contribuenti possono essere autorizzati a emettere versioni cartacee della guida; tuttavia, ciò non esenterà l’emittente dalla regolarizzazione del processo una volta completata la contingenza.

Il contenuto della guida alla spedizione varia a seconda di chi lo emette e dello scopo della consegna (vendite, spedizione, resi, esportazioni, trasferimenti interni ecc.), ma in generale, la consegna di merci in Cile senza la guida autorizzata per la spedizione sarà soggetta a sanzioni da parte dell’amministrazione fiscale (SII).

L’Argentina ha un’IVA a livello federale e un’imposta sul reddito lordo di livello provinciale. Per controllare l’evasione fiscale, entrambi i livelli dei governi esercitano determinati livelli di controllo nel processo di spedizione delle merci all’interno delle rispettive giurisdizioni.

Il sistema dell’autorità fiscale per il controllo del flusso di beni in modo pubblico non è così complesso come in Brasile, Cile e Messico, ma si sta avvicinando. Solo le province di Buenos Aires, Santa Fe e Mendoza, più la città di Buenos Aires, richiedono l’autorizzazione dell’autorità fiscale a spostare merci originarie o destinate alle loro giurisdizioni. Per questo, richiedono il COT (o il Codice delle operazioni di trasporto) in cui tutti i dati relativi ai prodotti, ai mezzi di trasporto e ad altre informazioni sono inclusi una volta fornita l’autorizzazione. Le province di Salta, Rio Negro e Entre Rios stanno lavorando su regolamenti simili.

A livello federale, l’AFIP (amministrazione fiscale federale) richiede solo la pre-autorizzazione per la consegna di determinati prodotti come carne e cereali. Ma anche a questo livello, il contesto normativo sta cambiando.

L’AFIP, insieme al Ministero dell’Agricoltura e al Ministero dei Trasporti, hanno emesso una risoluzione congiunta 5017/2021 che impone l’uso di una polizza di carico digitale (Carta Porte Electronica) ogni volta che vi sia un trasferimento di prodotti agricoli su strade pubbliche in Argentina. Questa modifica entrerà in vigore il 1° novembre 2021. Nel 2022, questo requisito federale potrebbe espandersi ad altri prodotti.

LaTam è la scena per le tendenze della fatturazione elettronica

Il requisito dell’autorizzazione per lo spostamento di merci in LaTam non si limita alle maggiori economie della regione. I paesi più piccoli con sistemi di fatturazione elettronica si sono ampliati o stanno ampliando i loro mandati per richiedere ai contribuenti di informare l’autorità fiscale, prima che le merci vengano spostate a seguito di una vendita o di qualsiasi altra distribuzione interna.

Ad esempio, il Perù richiede la Guias de Remsion ai contribuenti prima di iniziare la consegna dei loro prodotti. Questo documento elettronico dovrebbe essere informato e autorizzato dall’amministrazione fiscale (SUNAT) utilizzando il formato digitale stabilito a tal fine e includerà tutte le informazioni relative al prodotto consegnato, all’emittente, al destinatario, ai mezzi di trasporto, alle date e altro ancora.

L’Uruguay ha il «e-Remitos» che è un documento elettronico autorizzato dall’amministrazione fiscale (DGI). È necessario per qualsiasi movimento fisico di merci in Uruguay. Come in altri paesi, questo documento fornirà tutte le informazioni sulle merci trasportate, sui mezzi utilizzati, sull’emittente, sul destinatario e sui dati aggiuntivi. Viene consegnato elettronicamente e autorizzato dall’amministrazione fiscale utilizzando gli schemi XML stabiliti a tal fine.

Infine, in Ecuador l’amministrazione fiscale (SRI) richiede la «Guias de Remision» (Guida alla consegna) per qualsiasi merce da trasportare legalmente all’interno del paese. Poiché l’infrastruttura a sostegno della fattura elettronica non è completamente sviluppata in Ecuador, in alcuni casi l’amministrazione fiscale consente al contribuente di rispettare questa parte del mandato facendo emettere la fattura elettronica dal rivenditore che consegna la merce ai suoi clienti. Anche se la Colombia e il Costa Rica non richiedono un documento elettronico separato per autorizzare il trasporto di merci, si prevede che in futuro tale requisito entrerà in vigore, rispecchiando quanto è accaduto in molti altri paesi della regione.

L’elemento comune di tutti questi mandati in America Latina è che tutti sono strettamente legati al sistema di fatturazione elettronica imposto in ciascun paese. Esse sono considerate fondamentalmente come un altro modulo del sistema di fatture elettroniche in cui le informazioni relative alle merci trasportate da strade pubbliche, vie navigabili, ferroviarie o aeree dovrebbero essere presentate all’amministrazione fiscale, tramite gli schemi XML stabiliti a tal fine.

Le amministrazioni fiscali della regione stanno migliorando attivamente i loro sistemi per garantire che i movimenti di merci siano adeguatamente controllati in tempo reale. In alcuni casi, le amministrazioni fiscali hanno fornito soluzioni online mirate ai contribuenti con un numero limitato di consegne. Ma per tutti gli altri contribuenti è necessaria una soluzione autonoma.

L’esecuzione del mandato è effettuata non solo dall’amministrazione fiscale, ma anche dalla polizia e dalle autorità stradali pubbliche, entrambe sequestrate abitualmente merci per non conformità. Poiché questi mandati hanno dimostrato di avere successo nel controllare l’elusione fiscale e il contrabbando, è sicuro affermare che Remitos, Dispatch Guides, Carta Porte o COT sono qui per rimanere per sempre e i contribuenti che fanno affari in America Latina non hanno altra scelta che rispettare questo nuovo requisito normativo.

Più di 170 paesi in tutto il mondo hanno implementato un sistema IVA e alcuni dei più recenti adottanti sono i paesi del Golfo. Nel tentativo di diversificare le risorse economiche, i paesi del Golfo hanno trascorso l’ultimo decennio a indagare su altri modi per finanziare i propri servizi pubblici.

Di conseguenza, nel 2016 il CCG (Gulf Cooperation Council), composto da Arabia Saudita, Emirati Arabi Uniti, Bahrein, Kuwait, Qatar e Oman, ha firmato l’accordo comune IVA per introdurre un sistema IVA ad un’aliquota del 5%.

Dopo l’attuazione dell’IVA e l’aumento dell’aliquota IVA dal 5% al 15%, l’Arabia Saudita ha compiuto il passo successivo per digitalizzare i meccanismi di controllo per la conformità IVA.

Il regolamento sulla fatturazione elettronica emanato nel dicembre 2020 stabilisce l’obbligo per tutti i soggetti passivi residenti di generare e immagazzinare le fatture elettronicamente. Questo requisito sarà applicato a partire dal 4 dicembre 2021.

L’Arabia Saudita ha compiuto notevoli progressi da quando ha introdotto per la prima volta l’IVA nel 2018. Il regolamento sulla fatturazione elettronica saudita dovrebbe non solo incoraggiare la digitalizzazione e l’automazione per le imprese, ma anche per raggiungere l’efficienza dei controlli IVA e migliori dati macroeconomici per la sua autorità fiscale, uno sviluppo che probabilmente verrà replicato presto da altri paesi del CCG.

Considerando gli sforzi coinvolti nella digitalizzazione dei processi governativi e la tempistica di attuazione dell’IVA, il prossimo candidato per l’adozione di una fatturazione elettronica simile sarebbe probabilmente gli Emirati Arabi Uniti. Mentre attualmente non ci sono piani per un quadro obbligatorio, gli Emirati Arabi Uniti hanno annunciato piani audaci per la digitalizzazione generale. Secondo il sito web del governo degli Emirati Arabi Uniti, «Nel 2021 il governo di Dubai Smart andrà completamente privo di carta, eliminando più di 1 miliardo di pezzi di carta utilizzati ogni anno per le transazioni governative, risparmiando tempo, risorse e ambiente».

La diffusione della digitalizzazione dell’IVA è in genere la seconda riforma dopo l’adozione dell’IVA. Poiché anche il Bahrein e l’Oman dispongono di sistemi IVA, l’introduzione della fatturazione elettronica obbligatoria nei prossimi anni in questi paesi non sarebbe una sorpresa. L’adozione della fatturazione elettronica in Qatar e Kuwait dipenderebbe dal successo dell’attuazione dell’IVA, quindi non è facile stimare quando inizierà il loro percorso di digitalizzazione dell’IVA, ma non c’è dubbio che accadrà in una certa fase.

Il prossimo passo per l’adozione dell’IVA in tutto il CCG

Dopo l’adozione della fatturazione elettronica, i paesi del Golfo potrebbero continuare a digitalizzare altri processi IVA, incluse le dichiarazioni IVA. La prepopolazione delle dichiarazioni IVA utilizzando i dati raccolti tramite sistemi di fatturazione elettronica è un’altra tendenza verso cui i paesi stanno andando verso.

Indipendentemente dalla forma e dalla forma di digitalizzazione, ci saranno molte parti mobili in termini di IVA e sua esecuzione. Le aziende che operano nella regione dovrebbero essere disposte a investire nei loro processi di conformità IVA per evitare multe inutili e rischi reputazionali di non conformità.

Il pacchetto E-Commerce IVA dell’UE è qui. I nuovi schemi, One Stop Shop (OSS) e Import One Stop Shop (IOSS) apportano modifiche significative al trattamento dell’IVA e ai meccanismi di segnalazione per le vendite a privati nell’UE. È tempo di scoprire se l’OSS sindacale, OSS non sindacale o IOSS è giusto per la tua azienda.

Nel nostro ultimo webinar, Anna Higgins, direttore del programma strategico, reintroduce i principi di base dei tre sistemi OSS chiave. Scopri:

Come funzionano gli schemi OSS

Considerazioni chiave

Come determinare quale schema è giusto per la tua attività

Ospiteremo una breve sessione Q& A a seguito di questo webinar OSS, ospitato dal direttore dei servizi di consulenza Alex Smith.