L’Autorità generale di Zakat and Tax (GAZT) ha precedentemente pubblicato un progetto di regolamento su «Controlli, requisiti, specifiche tecniche e regole procedurali per l’attuazione delle disposizioni del regolamento sulla fatturazione elettronica» intesi a definire i requisiti e i controlli tecnici e procedurali per il imminente mandato di fatturazione elettronica. GAZT ha recentemente finalizzato e pubblicato il progetto di regole di fatturazione elettronica in Arabia Saudita.

Nel frattempo, il nome dell’autorità fiscale è cambiato a causa della fusione dell’Autorità generale di Zakat and Tax (GAZT) e dell’Autorità generale delle dogane per formare Zakat, Tax and Customs Authority (ZATCA).

Le regole finalizzate includono una modifica della data di inizio della seconda fase dal 1o giugno 2022 al 1o gennaio 2023. Hanno rivelato il limite di tempo per segnalare le fatture B2C (semplificate) alla piattaforma dell’autorità fiscale per la seconda fase.

Secondo le regole finali, il sistema di fatturazione elettronica dell’Arabia Saudita avrà due fasi principali.

Sistema di fatturazione elettronica dell’Arabia Saudita: la prima fase

La prima fase inizia il 4 dicembre 2021 e richiede a tutti i contribuenti residenti di generare, modificare e archiviare fatture elettroniche e note elettroniche (note di credito e di debito).

Le regole finali dichiarano che le aziende devono generare fatture elettroniche e le relative note associate in un formato elettronico strutturato. I dati in formato PDF o Word non sono quindi fatture elettroniche. La prima fase non richiede un formato elettronico specifico. Tuttavia, tali fatture e note devono contenere tutte le informazioni necessarie. La prima fase richiede che le fatture B2C includano un codice QR.

Esistono numerose funzionalità vietate per le soluzioni di fatturazione elettronica per la prima fase:

Accesso incontrollato

Manomissione di fatture e registri

Sequenze di fatture multiple

Sistema di fatturazione elettronica dell’Arabia Saudita: la seconda fase

La seconda fase porterà il requisito aggiuntivo per i contribuenti di trasmettere fatture elettroniche oltre alle note elettroniche allo ZATCA.

Le regole finali indicano che la seconda fase inizierà il 1° gennaio 2023 e verrà implementata in diverse fasi. Per le fatture B2B è prescritto un regime di liquidazione, mentre le fatture B2C devono essere segnalate alla piattaforma dell’autorità fiscale entro 24 ore dall’emissione.

A seguito dei requisiti della seconda fase, il sistema di fatturazione elettronica saudita sarà classificato come sistema di fatturazione elettronica CTC a partire dal 1o gennaio 2023. Tutte le fatture elettroniche devono essere emesse in formato XML basato su UBL. Le fatture fiscali possono essere distribuite in formato XML o PDF/A-3 (con XML incorporato). I contribuenti devono distribuire fatture semplificate (cioè B2C) in formato cartaceo.

Nella seconda fase, una soluzione di fatturazione elettronica conforme deve avere le seguenti caratteristiche:

Generazione di un UUID (Universally Unique Identifier) oltre al numero sequenziale della fattura

Contatore fatture antimanomissione che incrementa per ogni fattura e nota elettronica emessa

Contiene alcune funzionalità che consentono ai contribuenti di salvare fatture elettroniche e note elettroniche e archiviarle in archivio interno ed esterno

Generazione di un timbro crittografico per ogni fattura elettronica o nota elettronica

Generazione di un hash per ogni fattura elettronica o fattura elettronica generata

Generazione di un codice QR

La seconda fase porterà inoltre funzionalità aggiuntive vietate per le soluzioni di fatturazione elettronica oltre ai requisiti menzionati nella prima fase:

Cambio orario

Esportazione di chiave stampaggio

Quali sono le prossime cose per il sistema di fatturazione elettronica dell’Arabia Saudita?

Dopo aver pubblicato le regole finali, ZATCA sta organizzando workshop per informare le parti interessate del settore.

Alcuni dettagli rimangono poco chiari a questo punto, tuttavia le autorità saudite hanno avuto molto successo nel comunicare gli obiettivi a lungo termine dell’attuazione del suo sistema di fatturazione elettronica, oltre a rendere disponibile una documentazione chiara e fornire opportunità di feedback sulla documentazione pubblicata. per ogni fase. Ci aspettiamo di fornire le indicazioni necessarie nel prossimo futuro.

Sono passati più di alcuni anni da quando la Romania ha affrontato per la prima volta l’idea di introdurre un obbligo SAF-T di combattere il suo crescente divario IVA. Anno dopo anno, le aziende si sono chieste quale fosse lo status di questo nuovo mandato fiscale, con l’ANAF che promette continuamente di fornire dettagli presto. Beh, il momento è ora.

Che cos’è SAF-T?

L’Organizzazione per la cooperazione e lo sviluppo economico (OCSE) ha introdotto lo Standard Audit File for Tax (SAF-T) nel 2005. L’obiettivo della dichiarazione IVA digitale SAF-T è fornire ai revisori l’accesso a dati contabili affidabili in un formato facilmente leggibile. Le aziende possono esportare informazioni dai propri sistemi contabili (fatture, pagamenti, giornali di contabilità generale oltre ai file master).

Di conseguenza, gli audit dovrebbero essere più efficienti ed efficaci in base al formato standardizzato impostato dall’OCSE. Poiché i paesi possono richiedere un formato diverso per l’acquisizione dei dati, nessuna implementazione di SAF-T in due paesi è esattamente la stessa.

Come sta implementando la Romania SAF-T?

Dal 1o gennaio 2022 entra in vigore il nuovo mandato della Romania SAF-T per i grandi contribuenti. Le dichiarazioni digitali della dichiarazione IVA sono tramite XML con oltre 800 campi.

Sembra che la Romania stia cercando di seguire il formato prescritto dall’OCSE (SAF-T OCSE Scheme versione 2.0 – formato standard OCSE). Le specifiche tecniche sono state rilasciate e possono essere trovate sul portale ANAF.

I documenti disponibili includono:

SAF-T_Romania_SchemaDefinitionCodes.xlsx – descrive in un formato organizzativo tabulare la struttura dello schema SAF-T per la segnalazione fiscale SAF-T in Romania

Romanian_SAF-T_Financial_schema.xSD – descrive lo schema SAF-T da utilizzare in Romania per la segnalazione SAF-T. Il formato della descrizione è XML Scheme Definition (XSD) ed è utile per le aziende che sviluppano applicazioni per la generazione automatica di report SAF-T

Allegato SAF-T – Structura_D.docx – contiene l’allegato della dichiarazione e descrive tutte le regole di convalida nel formato ANAF

SAF-T OCSE Scheme versione 2.0 – formato OCSE standard

Ora che le specifiche sono disponibili, la Romania passerà presto alla fase di test di implementazione, dove i contribuenti potranno trarre vantaggio dalla presentazione dei dati di prova all’ANAF. Questo per acquisire familiarità con il processo, comprendere i requisiti e, se necessario, regolare i loro sistemi ERP. Di conseguenza, ciò dovrebbe garantire la piena conformità per gennaio. I dettagli su come partecipare alla fase di test sono disponibili e saranno disponibili sul portale una volta finalizzati.

Qual è il passo successivo?

Fonti vicine al progetto di attuazione della Romania SAF-T hanno indicato la speranza di eliminare alcune dichiarazioni. Fornire eventualmente resi pre-compilati in base alle informazioni SAF-T una volta che il progetto è in pieno svolgimento. Questo sarebbe in linea con la tendenza della prepopolazione che sta lentamente attraversando l’UE; con Italia, Spagna e Ungheria che hanno spianato la strada alle dichiarazioni IVA precompilate.

La Turkish Revenue Administration (TRA) ha pubblicato linee guida aggiornate sulla cancellazione e l’opposizione della fattura e-fatura e e-arsiv. Vengono aggiornate due linee guida diverse: linee guida per la notifica di cancellazione e l’obiezione di e-fatura e linee guida sulla notifica di cancellazione e obiezione di e-arsiv.

Le linee guida aggiornate informano i soggetti passivi sulle nuove procedure di opposizione contro una fattura e-fatura e e-arsiv emessa. E come questo deve essere notificato al TRA. A causa di cambiamenti nella procedura di obiezione, anche lo schema e-arsiv è cambiato. Non c’è stato ancora un cambiamento nello schema dell’e-fatura, ma potrebbe anche cambiare nel prossimo futuro. Le linee guida aggiornate stabiliscono che la piattaforma TRA può essere utilizzata per notificare al TRA le richieste di opposizione fatte a fronte di una fattura e-fatura ed e-arsiv emessa.

Perché le linee guida aggiornate sono importanti?

A partire dal luglio 2021, i documenti emessi elettronicamente non saranno menzionati nei cosiddetti moduli BA e BS. I moduli BA e BS vengono generati per segnalare periodicamente le fatture emesse o ricevute quando un importo totale della fattura è 5.000 TRY o superiore. Tutte le società a responsabilità limitata e per azioni sono obbligate a creare e inviare i moduli alla TRA anche se non hanno fatture da segnalare.

La TRA ha recentemente pubblicato una nuova disposizione in cui si affermava che i documenti emessi elettronicamente non saranno presentati nei moduli BA e BS e saranno invece segnalati direttamente alla TRA nel processo di liquidazione (e-fatura) e reporting (e-arsiv). Considerando che il TRA riceve i dati della fattura per le fatture emesse elettronicamente in tempo reale, l’esonerazione dei contribuenti dalla segnalazione delle fatture tramite moduli BA e BS crea un sistema più efficiente in cui i dati pertinenti saranno raccolti una sola volta dai contribuenti.

Nella sua fase attuale, i documenti elettronici non saranno menzionati in queste forme. Tuttavia, affinché la TRA abbia dati di fatturazione accurati su ciascun contribuente, deve essere notificato quali sono le fatture finali e ignorare eventuali documenti oggetto di obiezione o annullamento nel valutare i dati dei contribuenti.

Sebbene il processo di cancellazione sia già effettuato attraverso la piattaforma TRA per e-fatura di base ed e-arsiv, le richieste di obiezione sono fatte esternamente (attraverso un sistema notaio, raccomandata o posta elettronica raccomandata), il che significa che il TRA non ha visibilità su tutte le obiezioni. Vi potrebbe quindi essere il rischio che la TRA consideri emesso un documento cancellato (a causa di obiezioni) che potrebbe comportare discrepanze tra le registrazioni dei contribuenti e i dati che l’TRA ritiene rilevanti per la riscossione delle imposte.

Pertanto, i contribuenti devono ora notificare al TRA le richieste di obiezione per evitare eventuali discrepanze tra i loro documenti e i moduli BA e BS. L’obiettivo finale di questa applicazione è che i moduli BA e BS saranno completamente popolati automaticamente dal TRA in futuro.

Come funzionerà il nuovo processo?

Secondo il Codice Commerciale Turco, eventuali obiezioni o richieste di cancellazione devono essere presentate entro otto giorni. Fornitori e acquirenti possono sollevare una richiesta di obiezione che deve essere presentata esternamente (tramite un notaio, lettera raccomandata o sistema di posta elettronica raccomandata) e registrata nel sistema TRA.

Per l’applicazione e-arsiv, ci sono due modi per i fornitori di notificare al TRA la richiesta di obiezione. Possono utilizzare lo schema e-arsiv (automatizzato) o registrare la richiesta nel portale TRA. Gli acquirenti possono visualizzare questa richiesta sulla piattaforma TRA e possono rispondere, anche se non sono obbligati a farlo. Poiché le ricevute di lavoro autonomo sono segnalate anche attraverso l’applicazione e-arsiv, si applicano le stesse regole di obiezione.

Per e-fatura, poiché non vi è alcun cambiamento nello schema, non è possibile per i fornitori o gli acquirenti notificare il TRA utilizzando lo schema e-fatura. Attualmente, possono notificare al TRA solo le obiezioni di e-fatura attraverso la piattaforma TRA. I contribuenti possono anche rispondere alle richieste di obiezione solo attraverso la piattaforma.

Qual è il passo successivo?

La TRA ha compiuto un passo verso la digitalizzazione delle richieste di cancellazione e di obiezione. Tuttavia, non esiste ancora un modo automatizzato per eseguire queste azioni. Prima che il processo di obiezione digitalizzato diventi realtà nel paese, le autorità devono adottare un approccio più sofisticato verso l’automatizzazione del processo, nonché l’introduzione o la modifica della legislazione applicabile.

Agisci

Contattaci per scoprire in che modo il software Sovos per la conformità fiscale può aiutarti a soddisfare i tuoi requisiti di e-transformation e documenti elettronici in Turchia.

Esistono diversi approcci al trattamento IPT (Insurance Premium Tax) per l’assicurazione marittima in tutta Europa. Prima di esaminare il modo in cui i singoli paesi trattano l’assicurazione marittima, vale la pena notare le sfide per determinare il paese che ha diritto al prelievo IPT e gli eventuali oneri associati.

L’ubicazione del rischio relativo alle navi marittime rientra nell’articolo 13, paragrafo 13, lettera b), della direttiva Solvibilità II. Ciò indica che, nel caso di «veicoli di qualsiasi tipo», l’ubicazione del rischio è lo «Stato membro di immatricolazione». Non è prevista la definizione di «veicoli di qualsiasi tipo». Vi è quindi una certa incertezza se ciò sia limitato ai veicoli a motore terrestri o se si estenda a navi e aeromobili marittimi. La maggior parte delle giurisdizioni dell’UE adotta quest’ultimo approccio più ampio, ma Malta lo limita ai veicoli a motore.

Assicurazione marittima IPT in tutta Europa

Inoltre, è noto che l’autorità fiscale tedesca si basa su una decisione del 2017 del Tribunale fiscale di Colonia di riscuotere l’IPT in circostanze in cui un membro del club P&I aveva una sede legale in Germania, ma non vi era alcuna nave immatricolata. Ciò solleva la possibilità di una doppia imposizione. Ciò avviene con l’IPT potenzialmente riscosso in Germania e nel paese di immatricolazione della nave. La legge sulla modernizzazione della tassa assicurativa è stata approvata nel dicembre dello scorso anno.

Una volta che un assicuratore ha navigato nelle acque molle della posizione delle regole di rischio, i regimi in tutta Europa variano considerevolmente. L’assicurazione marittima è una classe di attività che vede una serie di esenzioni IPT. Alcuni paesi come la Bulgaria e l’Irlanda offrono esenzioni piuttosto ampie per danni e perdite alle navi marittime.

Altri paesi adottano un approccio più sfumato per distinguere tra navi commerciali e imbarcazioni da diporto. Il Belgio offre un’esenzione nel caso dei primi, mentre essi riscuotono normalmente l’IPT nel caso del secondo. In Francia esiste una distinzione analoga tra le navi che svolgono attività commerciali e quelle che operano per piacere.

La Germania ha un tasso IPT ridotto del 3% rispetto allo scafo marino. Se la nave serve esclusivamente a fini commerciali e ha un’assicurazione contro i pericoli del mare.

La Danimarca ha un’esenzione per la sua imposta sull’assicurazione non vita, ma impone un’imposta separata sulle imbarcazioni da diporto. La Danimarca calcola sulla somma assicurata delle navi stesse.

Estensione dell’aliquota ridotta

Un ultimo punto di nota è l’estensione del regime dell’aliquota ridotta, come quello del territorio portoghese di Madera, in aprile. La proroga dura almeno fino alla fine di quest’anno. La Commissione europea ha prorogato l’iniziativa in materia di aiuti di Stato che ha dato luogo alla riduzione fino al 31 dicembre 2023, quindi può darsi che ciò si rifletterà a tempo debito nella legislazione portoghese.

È essenziale che gli assicuratori comprendano la posizione difficile delle regole di rischio associate all’assicurazione marittima. Oltre ai vari approcci adottati dai diversi paesi europei. Ciò garantisce alle aziende di pagare l’importo corretto dell’imposta di assicurazione marittima alla corretta amministrazione.

Agisci

Contattatevi per discutere i vostri requisiti di assicurazione marittima con i nostri esperti IPT .

Il sistema di fatturazione elettronica colombiano sta raggiungendo il livello di scadenza. Fin dalla sua nascita nel 2018, la Colombia ha costantemente consolidato e ampliato il mandato per renderlo più stabile, affidabile e completo.

Come risultato dell’emanazione della recente risoluzione 000013/2021, l’amministrazione fiscale colombiana (DIAN), ha ufficialmente ampliato il mandato di fatturazione elettronica per includere anche le transazioni sui libri paga. Questa espansione segue lo schema stabilito da Messico, Brasile e altri paesi che hanno già ampliato il mandato di fatturazione elettronica anche per le transazioni sui salari.

Il documento di supporto per il libro paga elettronico è conosciuto localmente in Colombia come Documento Soporte de Nomina Electronica o anche semplicemente come Nomina Electronica. Si tratta di un nuovo documento digitale destinato a supportare e convalidare i costi relativi al libro paga e detrazioni dell’imposta sul reddito e i crediti IVA (se applicabile) quando le imprese effettuano pagamenti derivanti da lavoro, legali e altri tipi simili di relazioni (pensioni).

In termini semplici, le transazioni relative al costo del lavoro dovrebbero essere riportate nell’ambito di questo nuovo sistema digitale affinché esse siano valide. Questo avviene ogniqualvolta i datori di lavoro effettuano pagamenti per salari, stipendi, rimborsi, pensioni ecc.

Chi è tenuto a rispettare il mandato elettronico del libro paga?

I datori di lavoro che pagano i salari in base a un rapporto di lavoro, dove i pagamenti sono segnalati come spese ai fini dell’imposta sul reddito o come imposte deducibili per l’IVA, devono rispettare. Tuttavia, vi sono importanti eccezioni derivate da tale quadro giuridico. Ad esempio, gli uffici pubblici, le entità senza scopo di lucro o i contribuenti nell’ambito del regime semplificato non sono attualmente tenuti a rispettare. Di conseguenza, non è necessario utilizzare tali pagamenti per detrazioni dell’imposta sul reddito o dell’IVA.

Pianificazione della distribuzione

Il DIAN ha stabilito un programma di attuazione basato sul numero di dipendenti che il contribuente ha nel libro paga. Ci sono quattro fasi o gruppi soggetti alle seguenti scadenze:

Gruppo

Scadenza per iniziare la generazione e la rimessa del documento

Numero di dipendenti

Da

Fino a

1

1 settembre 2021

Più di 250 dipendenti101

2

1 ottobre 2021

101

250

3

1 novembre 2021

11

100

4

1 dicembre 2021

1

10

Termine per la rimessa

Poiché la Nomina Electronica deve essere segnalata mensilmente, i pagamenti per ogni mese devono essere segnalati entro il decimo giorno del mese successivo come risultato. Le note di adeguamento devono essere comunicate entro lo stesso termine, una volta che sono state fatte dal datore di lavoro.

Elementi di segnalazione del mandato elettronico delle retribuzioni

Esistono due tipi di rapporti fondamentali che fanno parte di questo mandato: il Documento di supporto del libro paga elettronico e, se necessario, la nota di adeguamento.

Documento di supporto del libro paga elettronico o di Nomina Electronica

Questo documento elettronico contiene le informazioni a sostegno dei pagamenti effettuati ai dipendenti come salari e altre compensazioni, detrazioni e la differenza tra loro effettuati dal datore di lavoro, come riportato nel libro paga. Il datore di lavoro deve quindi generare e trasmettere il documento al DIAN utilizzando il formato XML stabilito nella documentazione tecnica contenuta nel regolamento 000037/2021.

Note di adeguamento

In questo mandato non ci sono note di credito come le conosciamo nel sistema di fatturazione elettronica della Colombia. Tuttavia, quando un datore di lavoro deve apportare correzioni al documento di supporto del libro paga elettronico segnalato al DIAN, può emettere ciò che conosciamo come Note di adeguamento (o Notas de Ajuste) dove il datore di lavoro sarà autorizzato a correggere qualsiasi valore precedentemente segnalato al DIAN tramite la Nomina Electronica.

Contenuto e struttura delle relazioni

I datori di lavoro devono presentare relazioni al DIAN individualizzato per ciascun beneficiario che riceve pagamenti dai datori di lavoro. Di conseguenza, il rapporto richiede la fornitura di alcune informazioni obbligatorie affinché il DIAN venga convalidato. Ciò include la corretta identificazione del rapporto stesso, della parte segnalante, oltre ai dipendenti, salari o altri dipendenti pagamenti, data, numerazione, software ecc.

Un altro elemento di informazione obbligatorio che vale la pena menzionare è il documento di supporto CUNE o Codice univoco del ciclo paghe elettronico. Si tratta di un identificatore univoco per ogni documento di supporto elettronico per il ciclo paghe. Esso consentirà l’identificazione esatta di ogni rapporto o delle note di adeguamento emesse dopo di essa. Tuttavia, ci sono alcune informazioni facoltative aggiuntive che possono essere fornite a seconda delle esigenze o della convenienza del datore di lavoro che effettua la relazione.

Dal punto di vista tecnico, né il documento di supporto del libro paga elettronico né le note di adeguamento si basano sulla struttura UBL 2.1 utilizzata in Colombia per la fattura elettronica. Questo perché lo standard UBL non include moduli per le transazioni o i rapporti del ciclo paghe. Pertanto, il DIAN ha basato la sua architettura in uno standard XML diverso. Ogni report richiede una firma digitale. Per questo, il contribuente può utilizzare lo stesso certificato digitale utilizzato per firmare fatture elettroniche.

Generazione, trasmissione e convalida

Le normative vigenti non richiedono che la Nomina Electronica o le Note di Adeguamento siano generate da una particolare soluzione software o da un fornitore di software autorizzato dal DIAN. I contribuenti hanno la possibilità di generare il report utilizzando la propria soluzione. Si tratta di una soluzione di mercato o di una soluzione che il DIAN fornirà ai piccoli contribuenti. Tuttavia, tutte le relazioni devono seguire rigorosamente la documentazione tecnica rilasciata dal DIAN nell’ambito della Delibera 000037/2021. La rimessa di tali documenti è elettronica, utilizzando i servizi web specificati dal DIAN.

Dopo aver effettuato la trasmissione, il DIAN convalida il documento. Essi segnaleranno quindi al contribuente la risposta della domanda corrispondente, indicandone l’accettazione e la convalida. Solo allora, gli importi riportati nel documento ciclo paghe sono spese valide per la detrazione.

Sanzioni e sanzioni

Il mancato rispetto del libro paga elettronico in Colombia sarà soggetto alle stesse multe e sanzioni stabilite per il mancato rispetto del mandato di fatturazione elettronica, come definito nell’art. 652-1 del Codice Fiscale della Colombia (Estatuto Tributario). Ma l’implicazione più importante di non conformità è che qualsiasi pagamento non segnalato dal datore di lavoro, non sarà consentito come spese per l’imposta sul reddito o ai fini dell’IVA se applicabile.

Tra gli argomenti trattati figurano il sistema di reporting Conscorcio, i suggerimenti per una conformità efficace ed accurata, i regimi penali attualmente in vigore e gli ultimi aggiornamenti normativi.

Anche se il nostro team di esperti ha risposto a molte domande, non ha avuto tempo per tutti. Ecco un utile riassunto.

Tutta l’assicurazione sanitaria è esente dall’IPT in Spagna?

Siamo consapevoli che l’assicurazione malattia e malattia è esentata dall’IPT in Spagna. Per completezza, questa non include la copertura Incidente, che dovrebbe essere imponibile all’8%. L’articolo 5 della legge IPT prevede l’esenzione.

Lei ha detto che i rischi assicurativi internazionali appartengono alle esenzioni. Questo vale anche per l’assicurazione di responsabilità civile internazionale per lo spedizioniere? E per l’assicurazione marittima internazionale?

L’articolo 5 della legge IPT prevede un’esenzione per: «operazioni di assicurazione relative a navi o aeromobili destinati al trasporto internazionale, ad eccezione di quelle che effettuano la navigazione o l’aviazione ricreativa privata». Due giurisprudenza (1073-00 (09/05/2000) e V1233-03 (13/06/2008)) forniscono ulteriori dettagli sull’esenzione.

Secondo la legge 22 della legge 37/1992 (legge IVA): «il trasporto internazionale è considerato quello che avviene all’interno del paese e termina in un punto situato in un porto, aeroporto o zona di frontiera per la spedizione immediata al di fuori della terraferma e delle Isole Baleari». Pertanto, comprendiamo che le assicurazioni, come la responsabilità dello spedizioniere e il carico marittimo, ottengono l’esenzione IPT nella misura in cui si riferiscono al trasporto internazionale.

Sto preparando CCS su base mensile manualmente in Excel. Esiste uno strumento Microsoft in grado di creare il report finale?

Non siamo a conoscenza di strumenti Microsoft in grado di preparare il file CCS per la creazione di report mensili. Questo file può essere complesso. Per i nostri clienti utilizziamo il nostro software proprietario per generare il file pertinente da un modello di input Excel.

Che cos’è CLEA?

CLEA è la maggiorazione per finanziare l’attività di liquidazione delle imprese di assicurazione. Esso è stato incluso nel Modelo 50 CCS ed è dovuto per tutti i contratti di assicurazione stipulati in Spagna sui rischi, ad eccezione dell’assicurazione sulla vita e dell’assicurazione dei crediti all’esportazione per conto o con il sostegno dello Stato.

Il tipo di maggiorazione destinata a finanziare l’attività di liquidazione delle compagnie di assicurazione è costituito dallo 0,15% dei premi summenzionati.

Gli assicuratori devono essere registrati in tutte le province della Spagna?

Sappiamo che tutti gli assicuratori dovrebbero registrarsi nelle province dove si trovano dei rischi. Si tratta di un requisito conforme perché gli assicuratori devono dichiarare le tasse sui premi alle autorità fiscali corrette in base all’ubicazione del rischio.

Sono consapevole che è possibile inviare politiche mensili al Consorcio anche se il codice postale è sbagliato. Come dovremmo procedere in futuro?

Il codice postale oltre all’indirizzo corretto in cui si basa il rischio sono molto importanti. La legge spagnolo stabilisce che le imprese devono dichiarare la tassa sui premi in base alla posizione del rischio. Talvolta, gli assicuratori non domestici forniscono la posizione del rischio con sede in Spagna utilizzando l’indirizzo dell’assicurato. Ad esempio, un assicuratore tedesco che emette una polizza che assicuri una casa in Spagna, dovrebbe fornire l’indirizzo e il codice postale della casa in Spagna.

Se non disponiamo di questi dati per la presentazione mensile, avremo bisogno, in futuro, di dichiarare il rapporto di addebito dei vigili del fuoco. Il sistema CCS rifiuterà di conseguenza un report con un codice postale errato.

Nel segnalare le passività del Consorcio, l’assicuratore capofila deve dichiarare per conto dei suoi coassicuratori?

Gli assicuratori possono scegliere di dichiarare solo la loro quota del contratto di coassicurazione, qualora questo sia l’accordo tra gli assicuratori che sono parti del contratto.

Nel caso in cui il Consorcio non sia in grado di recuperare una somma in sospeso da un coassicuratore, è probabile che ritenga l’assicuratore capofila responsabile di tale importo. In alternativa, l’assicuratore capofila può pagare i supplementi per conto di tutti gli assicuratori follow-up. Vi è quindi in una certa misura un elemento di discrezionalità da parte degli assicuratori competenti.

C’è un elenco o una spiegazione di ogni tipo di movimento e dichiarazione da riferire al Consorcio?

Siamo in grado di fornire questo ai nostri clienti su richiesta.

Il presente documento mira a fornire una base per i fornitori di servizi di fatturazione elettronica e i loro clienti per concordare l’assegnazione della responsabilità della conformità legale dei processi supportati dai servizi. Queste definizioni standard contribuiranno a concludere accordi più chiari, incoraggeranno le migliori pratiche e garantiranno professionalità nel settore delle fatture elettroniche.

Nella maggior parte dei paesi europei, i fornitori di servizi di fatturazione elettronica possono offrire diverse opzioni per i processi di conformità all’IVA; tale offerta è una scelta competitiva individuale del fornitore di servizi. Indipendentemente dal processo di conformità IVA utilizzato, è importante definire chiaramente quale parte sia legalmente responsabile dei processi supportati. Le definizioni standard dell’EESPA mirano a fornire una base per un accordo sulle assegnazioni di responsabilità, che identificherà i compiti di cui ciascuna parte sarà responsabile.

Nello sviluppo del documento sulle definizioni standard, il gruppo di lavoro PPCWG (Public Policy and Compliance Working Group) dell’EESPA ha iniziato concentrandosi su definizioni chiave o concetti rilevanti per argomenti correlati alla conformità che tipicamente si presentano nel contesto della fatturazione elettronica.

Sulla base di queste definizioni, il documento fornisce una «Matricia di responsabilità» predefinita che può essere utilizzata per la gestione della responsabilità tra un fornitore di servizi e il suo cliente. Tra i componenti suggeriti che dovrebbero essere considerati tra i fornitori di servizi e i loro clienti in un processo di fatturazione elettronica conforme sono:

Requisiti relativi al contenuto della fattura, compreso l’obbligo di determinare la legge IVA applicabile di una fattura

Requisiti relativi al processo di fatturazione e al modulo, ad esempio notifica e requisiti per l’approvazione preventiva

Requisiti contrattuali, ad esempio accordi interscambi o requisiti di consenso dell’acquirente per la fatturazione elettronica

Requisiti per la comunicazione delle fatture in tempo reale con l’amministrazione fiscale, come la liquidazione della fattura e la segnalazione in tempo reale

Obblighi di audit e relazioni periodiche

Requisiti di conformità alla privacy dei dati che mirano a garantire la conformità alle leggi applicabili sulla privacy dei dati, come il GDPR

La suddetta «Matrix di responsabilità» fornisce indicazioni per l’utente che consente alle parti di concordare e documentare quale parte ha la responsabilità di ciascun componente di conformità: monitorare i requisiti pertinenti, implementare e mantenere misure per garantire la conformità continua e garantire la conformità per confermare rispetto delle misure adottate.

L’utilizzo di queste definizioni standard e della «Matricia di responsabilità» porterà a accordi più chiari e, in ultima analisi, migliori relazioni tra clienti e fornitori di servizi. Il documento può anche fungere da checklist che le aziende possono utilizzare per RFIs o RFP progettate per confrontare le offerte dei fornitori di servizi.

Una maggiore visibilità e controllo sui dati finanziari e commerciali dei contribuenti è il vantaggio chiave evidenziato dai governi che hanno introdotto regimi di controllo continuo delle transazioni (CTC).

La sua importanza non può essere sopravvalutata. I dati transazionali cancellati da o scambiati attraverso una piattaforma autorizzata dall’amministrazione fiscale diventano la nuova fonte di verità per le autorità fiscali per valutare l’accuratezza dei libri contabili e delle dichiarazioni dei redditi.

I CTC forniscono inoltre alle autorità fiscali dati pertinenti sulle condizioni dell’economia formale del paese e consentono politiche mirate. È quest’ultimo che è diventato sempre più rilevante per i paesi di tutto il mondo mentre cercano di riparare economie in difficoltà sulla scia della pandemia.

Comprendere l’economia analizzando i big data fiscali

Il Brasile è una delle prime 10 economie al mondo, con aziende e settori diversificati. Tuttavia, è anche uno dei paesi più complessi al mondo per la conformità fiscale.

Nel corso degli anni, il Brasile ha introdotto una pletora di diversi tipi di documenti elettronici fiscali. Il denominatore comune è la presentazione in tempo reale di documenti commerciali rilevanti (in particolare le fatture elettroniche) in forma strutturata a una delle varie piattaforme di sdoganamento gestite dallo Stato. Questi regimi di conformità non limitano a registrare i dati ai fini del controllo fiscale; le fatture elettroniche contengono dati relativi ai beni e servizi specifici negoziati da un contribuente, fornendo una preziosa fonte di dati sull’economia del paese.

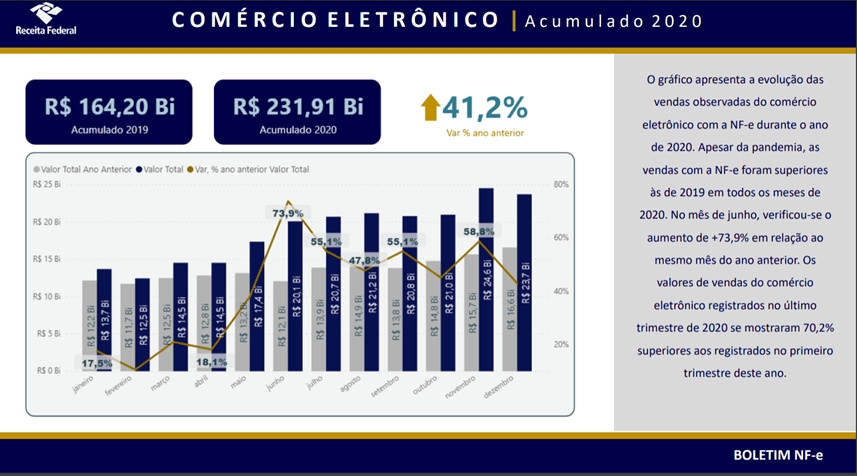

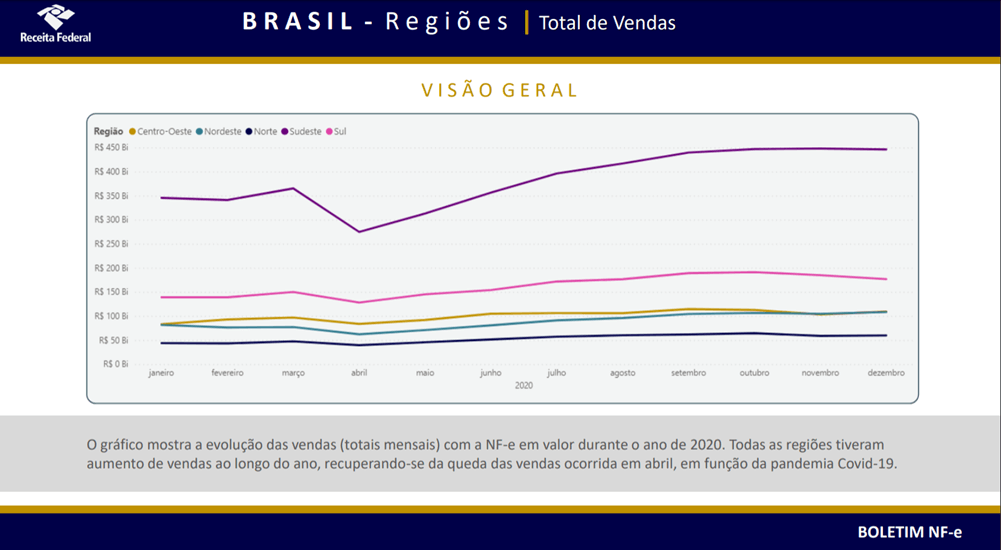

In Brasile, praticamente l’intera economia è registrata attraverso una sorta di requisito CTC. Forniture diverse sono registrate per diversi tipi di fatture (ad esempio NF-e, NFS-e, CT-e, NF3-e) e compensate da diverse piattaforme di sdoganamento dell’amministrazione fiscale locale. Interpretare tutti questi dati finanziari non è facile, ma molte autorità statali e comunali brasiliane hanno rilasciato informazioni e fornito analisi sull’impatto del Covidf-19 sull’economia — tutto basato su dati di fatturazione elettronica. La Brazilian Federal Revenue Agency (RFB) ha pubblicato bollettini bisettimanali che includono dati suddivisi per regione e settore, oltre a confrontare i dati correnti con lo stesso periodo degli anni precedenti.

L’effetto di COVID-19 sull’economia del Brasile

I dati hanno rivelato che nell’aprile 2020, quando sono state istituite le prime misure restrittive in alcuni Stati e comuni, il settore industriale ha registrato un calo delle vendite del 24% rispetto all’aprile 2019. Allo stesso tempo, le vendite di elettricità e gas sono aumentate del 25%. L’effetto più notevole è stato l’e-commerce, dove le vendite registrate sono state più elevate in ogni mese del 2020 rispetto allo stesso mese dell’anno precedente.

La regione più colpita dalle misure COVID-19 è stata quella sud-orientale, che ospita il 44% della popolazione del paese e San Paolo e Rio de Janeiro. La regione ha registrato un calo delle vendite di 100 miliardi di BRL (178 miliardi di USD) nell’aprile 2020 rispetto al mese precedente, ma sorprendentemente il volume annuo delle vendite registrate ha superato i livelli precedenti alla pandemia.

Anche se il paese è stato colpito duramente dalla pandemia COVID-19, i dati raccolti dall’autorità fiscale evidenziano le industrie che hanno avuto successo in questo periodo. I settori inclusi nei rapporti di RFB hanno registrato un aumento del 3,4% delle vendite nel 2020 rispetto al 2019, guidato dalle industrie farmaceutiche e delle costruzioni. Al contrario, le vendite di carburante, automobili e motocicli sono diminuite rispettivamente del 6,4% e del 5,6%.

Pur colmando il divario IVA è ciò che spinge la maggior parte delle economie ad adottare sistemi CTC, il Brasile è un esempio lampante di come l’accesso a dati transazionali granulari possa essere un vantaggio significativo per le amministrazioni fiscali. I dati estratti da fatture elettroniche, e-reporting, e-accounting e altri documenti possono essere utilizzati come fattore di politica economica e come strumento per migliorare il gettito fiscale. I dati transazionali messi a disposizione delle autorità pubbliche consentono ai governi di intervenire in settori economici specifici con precisione chirurgica.

Mentre i paesi latino-americani hanno consolidato le loro piattaforme CTC nel corso degli anni, in Europa una moltitudine di framework diversi sta guadagnando trazione. L’Italia ha introdotto il proprio sistema di sdoganamento delle fatture e presto sarà seguita dalla Polonia. Anche Francia, Germania e Slovacchia stanno aprendo la strada per introdurre le proprie iterazioni locali di controlli transazionali.

Mentre queste riforme introdurranno strumenti tecnologici per ridurre i disavanzi IVA, cosa ancora più importante forniranno alle autorità fiscali dati economici preziosi, un vantaggio che diventerà critico quando i paesi si riprenderanno dagli effetti economici della pandemia.

Le autorità fiscali hanno aumentato la loro attenzione sul settore assicurativo per garantire che le imposte sui premi assicurativi (IPT) e le imposte parafiscali siano riscosse correttamente, accuratamente e puntualmente.

Operare in più paesi significa inevitabilmente anche rispettare molte normative locali in linea con il deposito legale e parafiscale IPT. I regimi di conformità possono essere semplici o complessi, ma la difficoltà è che sono vari.

I territori cambiano frequentemente le loro norme di deposito e senza un rappresentante sul territorio può essere difficile tenere il passo con questi cambiamenti. L’amministrazione del deposito può anche essere difficile da navigare in quanto molte contee richiedono il deposito per essere nella loro lingua locale e avere una data di deposito impostata. Senza conoscenze e competenze locali chiave, gli assicuratori possono correre il rischio di non conformità. Le conseguenze possono essere gravi, quindi è importante comprendere le esigenze specifiche di ogni territorio.

Quali sono le conseguenze dell’inosservanza dell’IPT?

Le conseguenze dell’inosservanza dell’IPT non si limitano a sanzioni legali o legali, i costi indiretti per un’azienda sono spesso più significativi. Questi includono l’inconveniente e il costo della correzione di un errore, costi aggiuntivi associati o rappresentativi e la non conformità potrebbe avere un impatto sulla reputazione dell’azienda.

La conseguenza più comune per le dichiarazioni tardive o non corrette sono le sanzioni e gli interessi, ma se vi sono imprecisioni nella segnalazione mensile ciò potrebbe portare a verifiche da parte delle autorità fiscali.

I territori con sanzioni particolarmente severe per le dichiarazioni tardive e le correzioni comprendono Gran Bretagna, Germania, Spagna e Italia.

Sanzioni IPT Gran Bretagna

Riferimento: punto 15, Sch 7, FA 1994 e par 4, Sch 24, FA 2007

Le penali possono variare tra 250 GBP e 5% dell’imposta non pagata, con una penale di 20,00 GBP al giorno dopo la data di scadenza

L’archiviazione o i pagamenti imprecisi possono essere addebitati tra 0 -100% a seconda che la divulgazione sia richiesta o non richiesta e se l’errore è stato incurante, deliberato o deliberato e nascosto. Gli ufficiali HMRC possono esercitare discrezione entro i limiti del regime di sanzione

Sanzioni IPT in Germania

La penalità di deposito tardiva può essere fino al 10% dell’imposta non pagata (art. 152 del Codice Fiscale tedesco) La penalità per ritardi nei pagamenti è pari all’1% dell’importo dell’imposta non pagata (art. 240 del Codice Fiscale tedesco)

Le dichiarazioni tardive o rettificate comportano solitamente ulteriori richieste da parte dell’autorità fiscale tedesca di chiarire la presentazione

Le correzioni del reso non dovrebbero essere soggette alla penalità di deposito tardiva, tuttavia, se il motivo del deposito non è ritenuto «scusabile» può comportare una penalità

Spagna sanzioni IPT

Il deposito tardivo o il pagamento (Artícolo 27.1 de la LGT) può essere fino al 20% dell’imposta non pagata

L’importo della penalità sarà ridotto del 25% se il pagamento viene effettuato entro il termine stabilito dalle autorità fiscali e secondo modalità legalmente stabilite

In caso di mancato pagamento della sanzione, l’importo della penalità può aumentare fino al 20% con il potere di far valere fisicamente il debito

Italia IPT penali di deposito tardivo

Si applicano sanzioni e interessi basati sul tempo. La percentuale di penalità viene fissata in base al numero di giorni successivi alla scadenza in cui l’imposta è regolata e può arrivare fino al 5%. Ulteriori interessi vengono addebitati quotidianamente al tasso annuale prevalente

Tenere i libri IPT è un requisito legale e dovrebbe essere prontamente presentato quando richiesto. La mancata esecuzione di tale operazione può comportare l’applicazione di sanzioni per i libri IPT non conformi o mancanti

Anche se nella maggior parte dei territori con regime IPT in Europa potrebbero non essere imposte sanzioni, gli interessi saranno quasi certamente applicati a ritardi di pagamento o dichiarazioni di mancata presentazione.

Oltre al deposito legale mensile, alcuni territori richiedono una segnalazione annuale per le imposte IPT e parafiscali e la mancata presentazione di tali rapporti comporterà anche sanzioni. Le autorità fiscali possono anche richiedere informazioni dettagliate a livello assicurato, con alcuni requisiti che richiedono la segnalazione dei dettagli del contraente assicurato.

Un numero crescente di autorità fiscali ha introdotto proposte online per colmare il divario fiscale e fornire maggiore trasparenza e precisione nella riscossione delle imposte.

Gli assicuratori devono essere consapevoli delle proprie responsabilità in materia di conformità tenendo il passo con questo accresciuto grado di complessità, controllo e cambiamento. Sta diventando essenziale per gli assicuratori avere un team dedicato per la gestione dei rischi di conformità.

La Croazia è stata uno dei primi paesi al mondo ad introdurre all’autorità fiscale un sistema di reporting in tempo reale per le transazioni in contanti. Conosciuto come sistema di fiscalizzazione online, sono stati introdotti nuovi requisiti per migliorare i controlli fiscali per le transazioni in contanti.

Sistema di fiscalizzazione online della Croazia

Il sistema mira a combattere le frodi dei rivenditori fornendo all’autorità fiscale la visibilità delle transazioni in contanti in tempo reale e incoraggiando i cittadini a svolgere un ruolo nei controlli fiscali convalidando la ricevuta fiscale attraverso l’applicazione web dell’autorità fiscale.

In precedenza, il sistema di fiscalizzazione online richiedeva agli emittenti di inviare i dati delle fatture all’autorità fiscale per l’approvazione e includere un codice identificativo fattura univoco (JIR) fornito dall’autorità fiscale nella ricevuta finale emessa al cliente. La registrazione della vendita può essere verificata inserendo il codice JIR attraverso l’applicazione web dell’autorità fiscale.

Cosa c’è di nuovo per il sistema di fiscalizzazione online della Croazia?

Il governo ha introdotto un nuovo requisito per le entrate fiscali per facilitare la partecipazione dei cittadini e aumentare il livello di controllo dei documenti fiscali e delle prove.

A partire dal 1° gennaio 2021 un codice QR deve essere incluso nelle ricevute fiscalizzate per le transazioni in contanti. I consumatori possono ora convalidare le loro ricevute inserendo il JIR tramite l’applicazione web o scansionando il codice QR.

Nell’ambito della riforma fiscale, il 1° gennaio 2021 è entrata in vigore una nuova procedura per la fiscalizzazione delle vendite tramite dispositivi self-service.

Per implementare la procedura di fiscalizzazione tramite dispositivi self-service, il contribuente deve consentire l’uso di software per la firma elettronica dei messaggi di vendita e fornire una connessione Internet per lo scambio elettronico di dati con l’amministrazione fiscale.

Quando si implementa la fiscalizzazione dei dispositivi self-service solo la vendita viene fiscalizzata e inviata all’amministrazione fiscale, nessuna fattura viene emessa al cliente.

Il diritto derivato che specifica il processo e le misure per la sicurezza e lo scambio dei dati non è ancora stato pubblicato nonostante il requisito sia andato in vigore, ma è previsto a breve termine.

Il progetto dell’autorità fiscale norvegese per la modernizzazione dell’IVA, il progetto MEMO, ha annunciato una nuova dichiarazione IVA digitale. Esso entrerà in vigore dall’inizio del 2022 in seguito ad un programma pilota nell’agosto di quest’anno. Questa nuova dichiarazione IVA mira a semplificare le relazioni, una migliore amministrazione e una migliore conformità al sistema IVA.

Attualmente le dichiarazioni IVA vengono effettuate manualmente tramite il portale Altinn, dalla persona o dall’ente che invia il modulo e si basano su numeri aggregati compilati in 19 caselle. Il nuovo rendimento fornisce una struttura informativa comune basata sull’elenco dei codici di SAF-T, che fornisce rapporti più dettagliati su 30 caselle, correzioni, debiti e aggiustamenti.

La Norvegia ritiene che il trasferimento di informazioni supplementari e complete nel nuovo reso fornirà dati più completi e offrirà un’analisi migliore sulla gestione dell’IVA della persona o dell’entità che presenta la restituzione. Inoltre, si ritiene che questo nuovo formato sarà più intuitivo e aumenterà il grado di accesso alle informazioni.

Come funzionerà la nuova dichiarazione IVA norvegese?

Ogni dichiarazione IVA sarà inviata tramite i dati nel sistema contabile del contribuente/ERP e inviata al portale governativo tramite un’API. Da lì, l’autorità fiscale restituirà un identificatore/ricevuta per il reso inviato al sistema contabile del contribuente/ERP. Utilizzando una nuova interfaccia utente finale visiva, il mittente sarà anche in grado di visualizzare il ritorno e la firma.

L’idea è che il sistema ridurrà al minimo gli errori causati da immissioni errate dei dati e ridurrà il tempo impiegato per l’immissione manuale dei dati. L’autorità fiscale ha già testato il nuovo sistema con piccoli gruppi di numeri di lotto. A partire da marzo 2021, la verifica del servizio di convalida del sistema contabile, la verifica della dichiarazione IVA e il messaggio di conferma che fornisce il contenuto saranno effettuati in serie di numeri più grandi. Il piano è di avere una valutazione completa del servizio nel maggio 2021 prima del pilota in agosto.

Oltre alle modifiche di cui sopra, il ministero delle Finanze norvegese può anche introdurre una nuova quotazione elettronica di acquisto e vendita accanto alla nuova dichiarazione IVA. La nuova inserzione riporta tutti gli acquisti fatturati e le vendite a livello di transazione. Tale modifica, tuttavia, richiederebbe una modifica della legge sull’IVA di cui il Ministero sta già discutendo.

A meno di un anno dall’entrata in vigore del nuovo rendimento, le imprese potrebbero ancora avere bisogno di ulteriori chiarimenti e di tempo per prepararsi al nuovo formato di rendicontazione. In particolare, potrebbero dover rivedere i loro codici IVA interni, la mappatura di tali codici ai codici SAF-T e le relative procedure contabili.

La nuova aliquota per l’imposta sui premi assicurativi (IPT) è stata pubblicata nella Gazzetta Spagnola (BOE) il 31 dicembre 2020. Aumenta dal 6% all’8%. Questo aumento del rating si applica al primo periodo fiscale del 2021 (per le candidature da effettuare il prossimo febbraio). In questo blog, esamineremo le sfide affrontate dagli assicuratori a causa dell’aumento della velocità e delle misure di trasmissione.

L’IPT è stato attuato per la prima volta in Spagna il 1° gennaio 1997 con un tasso del 4% e dal 1998 il tasso IPT è stato aumentato al 6%. Il governo spagnolo ha giustificato questo ultimo aumento all’8% con due argomentazioni: il tasso non è cambiato dal 1998 e l’IPT rimane ad un livello inferiore rispetto ad altri paesi europei come la Germania, il Regno Unito o l’Italia.

L’aumento non ha implicazioni su altri elementi o punti relativi all’IPT, come le esenzioni IPT, i supplementi come CCS o le richieste di scadenza. La sfida principale per gli assicuratori è come applicare l’IPT in modo conforme.

In che modo influenzerà gli assicuratori?

In linea di principio, il nuovo tasso IPT dell’8% dovrebbe applicarsi nei seguenti casi:

Nuovi contratti o rinnovi in vigore a partire dal 1o gennaio 2021

Premi ricevuti a partire dal 1o gennaio 2021

Rate delle polizze emesse anteriormente al 1o gennaio 2021 e ricevute a partire dal 1o gennaio 2021

Se alcune polizze che rientrano nelle condizioni di cui sopra sono state addebitate dall’assicuratore al 6% anziché all’8%, gli assicuratori possono emettere al contraente le ricevute supplementari corrispondenti per la differenza.

Sappiamo che le autorità spagnole hanno dimostrato una certa indulgenza fornendo agli assicuratori un «periodo transitorio» che dovrebbe durare per un paio di mesi, dove è ancora possibile segnalare alcune politiche al tasso IPT del 6% come nei seguenti casi:

Politiche avviate prima del 1° gennaio 2021 e il cui premio annuale è ricevuto nei primi mesi del 2021

Rimborsi per polizze con data di inizio prima del 1° gennaio 2021

Riempimento in diversi territori spagnoli

L’IPT deve essere dichiarato in ciascuna delle cinque autorità fiscali spagnole a seconda dell’ubicazione del rischio assicurato. L’esperienza delle dichiarazioni IPT di gennaio 2021 dimostra che il cambiamento dell’aliquota IPT non è implementato nello stesso modo in tutte le giurisdizioni nelle dichiarazioni dei redditi e ogni autorità fiscale implementerà le modifiche apportate da questo aumento IPT in modo diverso.

Si tratta di una vera sfida per il settore assicurativo presentare e dichiarare i prossimi mesi in modo conforme con due diverse aliquote fiscali, cinque diverse autorità fiscali e scenari multipli a seconda delle polizze e dei tipi di rischi scritti da ciascun assicuratore. Inoltre, questa variazione dell’aliquota IPT comporta un altro livello di complessità con la difficoltà di includere le transazioni negative all’interno del rendimento IPT e l’obbligo, in alcuni casi, di chiedere rimborsi formali alle diverse autorità fiscali.

Il calcolo, la segnalazione e la liquidazione dell’IPT possono essere complessi per gli assicuratori con tariffe e regole frammentate in diverse giurisdizioni. Rimanere conforme in Spagna è ancora più difficile a causa delle diverse autorità fiscali coinvolte nel processo.

SOVOS ha molti anni di esperienza nell’aiutare gli assicuratori a rispettare i loro obblighi di conformità IPT in Spagna.

Oltre alle bozze di regole, le specifiche tecniche associate (Electronic Fatture Data Dictionary, Electronic Invoice XML Implementation Standard e Electronic Invoice Security Implementation Standards) sono disponibili sulla pagina web di GAZT.

Il progetto di regolamento mira a definire i requisiti tecnici e procedurali e i controlli per il prossimo mandato di fatturazione elettronica (in vigore dal 4 dicembre 2021) e sono attualmente aperti alla consultazione pubblica. Il termine ultimo per fornire un feedback sul progetto di regolamento è il 17 aprile 2021.

La prima fase inizia il 4 dicembre 2021 e richiede a tutti i contribuenti residenti di generare, elaborare e memorizzare le fatture elettroniche e le note elettroniche (note di credito e di addebito). Le regole bozze indicano le fatture elettroniche e le note associate devono essere generate nel formato XML definito o nel formato PDF/A-3 (con XML incorporato). Per la seconda fase. Per la prima fase non è richiesto alcun formato specifico; tuttavia, tutte le informazioni necessarie devono essere contenute in tali fatture e note.

Una soluzione conforme deve avere le seguenti funzionalità:

Generazione di un UUID (Universally Unique Identifier) in aggiunta al numero sequenziale della fattura (richiesto per la seconda fase)

Contatore delle fatture antimanomissione che non può essere reimpostato, proteggendo le fatture elettroniche generate e le note elettroniche da qualsiasi modifica o cancellazione non rilevata

Abilitare timbri e firme digitali per garantire l’autenticità dell’origine e dell’integrità del contenuto della fattura elettronica e delle note associate (richiesta per la seconda fase)

Contiene alcune funzionalità che consentono ai contribuenti di salvare le fatture elettroniche e le note elettroniche e archiviarle in formato XML senza una connessione Internet

Generazione di un timbro crittografico per ogni fattura elettronica o nota elettronica (richiesto per la seconda fase)

Generazione di un hash per ogni fattura elettronica generata o nota elettronica (richiesto per la seconda fase)

Generazione di un codice QR

Il seconda fase comporterà un ulteriore obbligo per i contribuenti di trasmettere fatture elettroniche e note elettroniche alla GAZT. I soggetti passivi devono integrare i propri sistemi con i sistemi di GAZT utilizzando un’interfaccia API (Application Programming Interface).

Il progetto di regolamento stabilisce che la tempistica per l’inizio della seconda fase è il 1° giugno 2022 e i gruppi mirati devono integrarsi con i sistemi della GAZT conformemente alla tempistica.

A seguito dei requisiti della seconda fase, il sistema di fatturazione elettronica saudita sarà classificato come sistema di fatturazione elettronica CTC a partire dal 1° giugno 2022. Per le fatture elettroniche relative alle transazioni B2B e B2G è previsto un regime di liquidazione in base al quale una fattura elettronica avrà effetto legale solo se è approvata dalla GAZT. Tuttavia, un obbligo di segnalazione del CTC può essere prescritto per le fatture B2C.

Quali sono le prospettive per le regole di fatturazione elettronica dell’Arabia Saudita?

Le norme dovrebbero essere pubblicate entro i prossimi due mesi dalla raccolta dei feedback della consultazione pubblica. Questo darà ai contribuenti sauditi circa sei mesi per prepararsi al prossimo mandato.

Il 2021 vede diverse modifiche significative alle normative per gli assicuratori nel rispetto dell’imposta sui premi assicurativi (IPT) in tutta Europa. Questi includono un nuovo sistema di rendicontazione, un aumento dell’IPT e nuove esenzioni. Per aiutare gli assicuratori a comprendere questi cambiamenti, in questo blog esamineremo ciascuno di questi cambiamenti.

Spagna – Incremento IPT

Probabilmente il cambiamento più significativo di quest’anno, è Il tasso IPT della Spagna è aumentato dal 6% all’8%. I motivi principali di tale aumento sono il fatto che il tasso non è aumentato dal 1998 ed è ancora inferiore a quello di altri paesi, come Francia, Italia, Germania o Regno Unito. L’aumento previsto è stato ufficializzato solo alla fine di dicembre 2020. Gli assicuratori hanno ricevuto una certa indulgenza con due mesi per presentare premi non soggetti all’aumento e tassati al 6% che devono ancora essere dichiarati.

Portogallo – Segnalazione nuova imposta di bollo

Dopo diversi ritardi, principalmente dovuti alla pandemia COVID-19 dello scorso anno, il nuova dichiarazione dell’imposta di bollo del Portogallo è stato finalmente implementato e gli assicuratori potrebbero fare il loro primo deposito utilizzando questo nuovo sistema nel febbraio 2021. Il portale consente l’inserimento manuale delle informazioni fiscali, ma dato che le autorità fiscali richiedono ora rapporti dettagliati e informazioni su ogni transazione, il caricamento del file di dati fiscali è un’opzione migliore. Ma le sfide di segnalazione sono ancora elevate per il settore assicurativo. Le informazioni necessarie per dichiarare Timbro Duty non sono sempre fornite come abbiamo visto con il primo deposito. È importante assicurarsi che tutti i campi siano compilati con le informazioni giuste per garantire un deposito fiscale conforme. Gli assicuratori devono inoltre essere consapevoli del fatto che le dichiarazioni fiscali dettagliate sono suscettibili di diventare più popolare con le autorità fiscali in futuro.

Germania – Ammodernamento dell’IPT

La Germania ha approvato una legge sulla Modernizzazione dell’IPT in dicembre. Il suo contenuto comprende vari argomenti di interesse. Queste vanno dal deposito online previsto per il 2022 ai chiarimenti sull’applicazione dell’IPT sull’assicurazione marittima e sull’esenzione IPT per l’assicurazione contro gli infortuni. Forse il cambiamento più importante e impegnativo è la posizione aggiornata delle regole sui rischi. Questo sarà senza dubbio un argomento di discussione per tutto il 2021.

Francia – Esenzione dall’assicurazione automobilistica relativa ai veicoli elettrici

La Francia è abituata a includere le modifiche al modo in cui imposta l’assicurazione. A causa di COVID-19, i legislatori francesi hanno aumento della tassazione delle compagnie di assicurazione con la cosiddetta «tassa COVID» al tasso del 2,6% per il 2020, una tassa che sarà ancora applicabile per il 2021 ma con un’aliquota inferiore. Allo stesso tempo, la Francia ha introdotto un’esenzione temporanea sull’assicurazione automobilistica relativa ai veicoli elettrici. Ciò vale per l’assicurazione autoveicoli elettrici immatricolati tra il 1o gennaio 2021 e il 31 dicembre 2023.

Lussemburgo — Allineamento delle dichiarazioni IPT con le dichiarazioni IVA

Non è una buona notizia per le compagnie di assicurazione, il Lussemburgo ha spostato il termine di deposito IPT a 15 giorni dopo la fine del trimestre. Anche la presentazione online è obbligatoria. Questa mossa è volta a razionalizzare i processi interni per le autorità fiscali tra IVA e IPT. Aumenterà la pressione sulle compagnie di assicurazione in quanto avranno meno tempo per rispettare i loro obblighi fiscali. Con una nota più leggera, le autorità fiscali locali hanno colto l’occasione del nuovo anno per introdurre un’esenzione IPT sugli oggetti spaziali (veicoli spaziali, satelliti, ecc.).

Danimarca – Il prelievo sulle inondazioni si riduce a 40 DKK nel luglio 2021

La Danimarca segna ancora una volta la sua differenza con gli altri paesi dell’UE. Ha annunciato una riduzione dell’aliquota fiscale sulle assicurazioni. Questa volta, si applica al prelievo delle inondazioni. Il tasso è attualmente DKK 60 per contratto (e per anno), e ridurre a 40 DKK per contratto dal 1o luglio 2021. Questa è la terza volta negli ultimi dieci anni che la Danimarca ha ridotto un’imposta sulle assicurazioni. Prima della riduzione dell’aliquota del prelievo sulle inondazioni, la Stamp Duty è stata sostituita da un’aliquota IPT ridotta dell’1,1% e l’imposta sull’assicurazione delle imbarcazioni da diporto è stata ridotta dall’1,34% all’1%.

Seguendo il introduzione della «fiscalizzazione» «, sistema di controllo continuo delle transazioni (CTC) dell’Albania, all’inizio del 2020 il governo albanese ha pubblicato ulteriori informazioni sul sistema CTC e alla fine del 2020 ha aggiornato la tempistica di lancio.

Nel corso del 2020, il governo albanese ha pubblicato una serie di leggi derivate sui diversi elementi del sistema CTC. Lo schema CTC albanese è una combinazione di liquidazione delle fatture elettroniche e segnalazione in tempo reale dei dati all’autorità fiscale. Entrambi i processi sono regolati in una legislazione separata ma altrettanto lunga.

Secondo la documentazione pubblicata, le fatture B2B e B2G non pagate in contanti devono essere emesse e ricevute in forma elettronica, mentre le fatture per transazioni in contanti (ad esempio B2C) possono essere elettroniche previa accettazione da parte del destinatario.

Le fatture elettroniche devono essere scambiate in un formato strutturato basato sulle norme europee attraverso il sistema informativo centrale (CIS) amministrato da AKSHI, l’Agenzia nazionale albanese per la società dell’informazione.

Le fatture elettroniche devono essere «fiscalizzate» prima dello scambio tra le parti, vale a dire che devono essere liquidate dall’autorità fiscale e ricevere un numero di identificazione univoco (NIVF) che dovrebbe essere incluso nel contenuto della fattura. Le fatture elettroniche sono valide solo dopo essere state liquidate dall’autorità fiscale.

Sono state inoltre pubblicate ulteriori informazioni sulla piattaforma centrale di fatturazione, sul contenuto e sullo schema delle fatture elettroniche, nonché sugli obblighi di segnalazione per i fornitori di servizi di pagamento.

La nuova tempistica di lancio del sistema CTC albanese è:

1 Gennaio 2021 : le fatture elettroniche devono essere emesse e ricevute per transazioni B2G non in contanti e devono seguire la procedura di fiscalizzazione

1 luglio 2021 : le fatture elettroniche devono essere emesse e ricevute per B2B non in contanti e devono seguire la procedura di fiscalizzazione

1 settembre 2021 : le fatture per le transazioni in contanti devono seguire la procedura di fiscalizzazione e possono essere scambiate in forma cartacea o elettronica

L’impressionante volume e il ritmo con cui l’Albania ha pubblicato la documentazione CTC nel corso degli ultimi mesi è un segno che il paese è sulla buona strada per rispettare le scadenze di attuazione del suo sistema CTC.

La tendenza della raccolta dei dati in tempo reale come meccanismo di controllo fiscale da parte delle autorità fiscali di tutto il mondo non è una grande sorpresa ora, al contrario. Uno per uno e sempre più rapidamente, i governi stanno implementando adeguamenti locali dei regimi di controllo continuo delle transazioni, più comunemente denominati CTC. Tuttavia, emergono nuove tendenze tra le autorità fiscali, tendenze che vanno oltre la raccolta dei dati fiscali in tempo reale e riguardano invece l’accesso in tempo reale ai dati contabili dei contribuenti e, infine, l’uso di questi dati per valutare il rischio di conformità fiscale.

La raccolta dei dati in tempo reale offre molte opportunità per un’autorità fiscale. Ad esempio, può fornire una panoramica affidabile delle transazioni a livello di business nel paese, consentendo allo Stato di trasformare i dati finanziari in informazioni utili. I dati in tempo reale possono anche consentire a un’autorità fiscale di segnalare tempestivamente i rischi fiscali dei singoli contribuenti in modo che possano essere affrontati prima che si verti un audit o una controversia.

La Russia sta guidando la strada

La Russia è un buon esempio di un paese che sta guidando la strada, costruendo uno strumento per effettuare valutazioni del rischio in merito alla conformità dei contribuenti. Il sistema russo è stato inizialmente chiamato Integrated Risk Management System e successivamente rinominato Cooperative Compliance System (CCS). Attraverso il CCS, l’autorità fiscale può valutare la probabilità di non conformità del singolo contribuente e, una volta rilevati i rischi, il sistema genera un avvertimento che è visibile sia ai funzionari fiscali che al contribuente.

Come funziona il sistema russo?

Nella sua fase attuale, solo i contribuenti più grandi e più avanzati in digitale che si offrono volontari per utilizzare questo sistema possono far parte del CCS. I contribuenti sono motivati ad unirsi a vantaggi come l’esenzione da audit sul campo e sul campo, prendere una decisione socialmente responsabile e la capacità di passare dalla carta al digitale nei loro processi finanziari.

Il CCS consente all’Autorità federale delle imposte (FTS) l’accesso diretto ai dati contabili del contribuente. Utilizzando la tecnologia AI, le operazioni di un determinato contribuente vengono valutate e viene calcolato il suo rischio di non conformità. Se viene rilevato un rischio e un avvertimento viene attivato dal sistema, l’autorità fiscale e il contribuente possono comunicare e agire prima che si verifichino eventuali controversie.

Cosa ci si può aspettare in futuro?

Il sistema CCS russo è una chiara indicazione di ciò che molti dei regimi CTC esistenti e futuri del mondo potrebbero maturare, vale a dire sistemi che consentono alle autorità fiscali di tutto il mondo di interagire e collaborare con i contribuenti sfruttando al tempo stesso la tecnologia moderna.

Anche se ci vuole tempo per attuare i progressi tecnologici, le amministrazioni fiscali sembrano decise a trovare nuove ed efficaci modalità di esecuzione dei controlli fiscali riducendo al contempo l’onere della conformità fiscale sulle imprese attraverso la collaborazione. Il sistema CCS russo è ancora abbastanza nuovo e quindi non è facile stimare la probabilità di essere adottato da altri paesi, tuttavia, dati i vantaggi che non sarebbe una sorpresa se vedessimo sviluppi simili in altri paesi negli anni a venire.

Agisci

Scarica Tendenze IVA per scoprire di più sui CTC e su come i governi di tutto il mondo stanno adottando nuove politiche complesse per far rispettare i mandati IVA.

Il ministero delle Finanze polacco ha pubblicato il progetto di legge che introduce la fatturazione elettronica tramite la piattaforma nazionale (Krajowy System e-Faktur — KSEF, o Sistema nazionale di fatture elettroniche) in un sistema di controllo continuo delle transazioni (CTC). Il progetto è disponibile per la consultazione pubblica per un periodo di due settimane, dopodiché la legge dovrebbe entrare in vigore già entro il 1° ottobre di quest’anno.

Tuttavia, entro tale data, l’emissione e la ricezione delle fatture tramite la piattaforma nazionale saranno facoltative; sia le fatture cartacee che altre fatture elettroniche continueranno ad essere consentite. I contribuenti che optano per utilizzare il sistema KSEf saranno ricompensati con rimborsi IVA più rapidi. Sicurezza, convenienza ed efficienza sono altri fattori che vengono menzionati come vantaggi per chi utilizza il sistema. Il piano prevede quindi di rendere obbligatorio l’uso del sistema KSeF in una seconda fase entro il 2023.

Un paio di caratteristiche degne di nota del nuovo sistema di fatturazione sono le seguenti.

Per poter emettere fatture tramite il sistema CTC, è necessaria l’accettazione del destinatario. L’accettazione, secondo le regole precedenti, di ricevere solo le fatture in formato elettronico non è sufficiente.

L’emissione e la ricezione della fattura si intendono avvenire nella piattaforma.

L’esternalizzazione dell’emissione o della ricezione delle fatture è possibile e regolamentata.

È necessario utilizzare firme digitali; viene esplicitamente menzionata una firma elettronica qualificata.

Il sistema KSeF include funzionalità di archiviazione; le fatture emesse tramite il sistema saranno archiviate per dieci anni dalla fine dell’anno in cui sono state emesse.

La proposta polacca si avvale molto del sistema italiano di SDI. La Polonia sta stabilendo un periodo transitorio prima di rendere obbligatoria la fatturazione elettronica attraverso una piattaforma di sdoganamento, proprio come ha fatto l’Italia prima di introdurre il proprio mandato di fatturazione elettronica CTC completo. La proposta di offrire una soluzione di e-archiving off the shelf rispecchia una caratteristica analoga della piattaforma italiana SDI; la piattaforma italiana, tuttavia, ha ricevuto critiche in merito alla privacy e ha dovuto essere regolata al volo. Un’altra caratteristica che assomiglia al modello italiano è la relazione tra la segnalazione dei dati delle fatture con i dati raccolti dalla piattaforma di sdoganamento. Mentre l’Italia ha interrotto lo Spesometro (rapporto sulle fatture nazionali) — e interromperà anche l’Esterometro (relazione sulle transazioni transfrontaliere), la Polonia esonererà i contribuenti dall’obbligo di presentare il JPK_FA (rapporto di fatture).

Si noti che il disegno di legge consente l’aggiunta di regole più dettagliate con decreto ministeriale, quindi potrebbe essere ancora un po ‘di tempo prima che tutto sia fissato. Sembra infatti che i polacchi si atteneranno alla loro intenzione di far funzionare il CTC davanti alla Francia.

Mentre l’Italia ha attuato la sua riforma continua dei controlli delle transazioni (CTC) nel 2019, il 2020 è stato un anno di espansione. Le autorità italiane intendono sfruttare tutti i potenziali vantaggi derivanti dalla riuscita implementazione della piattaforma centrale di fatturazione elettronica del paese. Molti degli aggiornamenti verranno lanciati o applicati nel prossimo anno o più tardi nel 2022.

Ecco il nostro elenco definitivo dei cambiamenti chiave che le aziende devono essere consapevoli e prepararsi per il prossimo anno:

La settimana scorsa, l’autorità fiscale ha pubblicato le nuove specifiche tecniche che completano quelle che saranno applicate il 1° gennaio. Le nuove regole modificano i criteri per le convalide di alcuni campi e reintroducono un codice temporaneo «Z» da utilizzare nel campo CausalePagamento fino al 31 dicembre 2020.

Nuove regole per l’archiviazione elettronica

L’Agenzia per l’Italia Digitale (AGID) ha introdotto una nuova serie di regole di archiviazione che verrà applicata il 7 giugno 2021. Ciò significa che le aziende che memorizzano fatture elettroniche ai sensi della legge italiana devono rispettare nuovi requisiti che includono nuovi standard e l’indicazione di metadati più granulari.

Nuove regole per la conversione delle fatture cartacee in fatture elettroniche

Insieme alle norme di archiviazione di cui sopra, ed entrata in vigore il 7 giugno 2021, l’AGID ha inoltre pubblicato nuove regole per la conversione della carta in fatture elettroniche. Sebbene la maggior parte delle fatture italiane siano emesse e scambiate elettronicamente, alcuni documenti possono ancora essere emessi con altri mezzi, come le fatture transfrontaliere.

Le regole includono nuovi standard e chiarimenti sul processo di certificazione eseguito nella massiccia dematerializzazione dei documenti cartacei. La certificazione mira a garantire la corrispondenza del contenuto e della forma del file di output elettronico con la sua copia cartacea.

Dichiurazioni IVA precompilate

A fine 2019, l’Italia ha annunciato l’intenzione di mettere a disposizione dei propri contribuenti una dichiarazione IVA pre-compilata, utilizzando i dati trasmessi alla piattaforma SDI tramite fatture elettroniche, l’Esterometro (il report per le transazioni transfrontaliere) e i corrispettivi elettronici (il B2C registro delle vendite, compreso il rapporto aggregato giornaliero). Il piano iniziale era quello di pubblicare le dichiarazioni IVA precompilate nel luglio di quest’anno, ma l’Italia ha rinviato il progetto una volta che fosse stato chiaro che avrebbe richiesto modifiche nello schema FatturaPa.

Il progetto prevede la creazione e la disponibilità di una bozza della dichiarazione IVA e del registro delle fatture in entrata e in uscita dalle transazioni effettuate dopo il 1° gennaio 2021. Sono previsti ulteriori chiarimenti sul modo in cui i contribuenti accederanno o modificheranno i dati nel documento precompilato.

Il tramonto dell’Esterometro

L’Italia interromerà l’Esterometro nel 2022. Ai sensi della legge di bilancio 2021, invece di presentare l’Esterometro, i contribuenti italiani che effettuano operazioni transfrontaliere (ad esempio, effettuare o ricevere forniture transfrontaliere) devono trasmettere i dati transazionali transfrontalieri attraverso la piattaforma SDI utilizzando lo schema FatturaPA. Le modifiche introdotte nel nuovo schema FatturaPA in vigore il 1° gennaio 2021 permetteranno all’autorità fiscale di accedere a dati transazionali transfrontalieri più precisi rispetto al passato.

Con la fine del 2020 in rapida avvicinamento, le aziende che operano in Italia devono prepararsi a questi prossimi cambiamenti prima che entrino in vigore nel 2021 e oltre.