Le nouveau taux de la taxe sur les primes d’assurance (IPT) a été publié dans le journal officiel espagnol (BOE) le 31 décembre 2020. Il passe de 6 % à 8 %. Ce taux majoré s’applique à la première période fiscale de 2021 (pour les soumissions à effectuer le mois de février suivant). Dans ce blog, nous examinerons les défis auxquels sont confrontés les assureurs du fait de l’augmentation du taux et des mesures de transmission.

L’IPT a été mis en œuvre pour la première fois en Espagne le 1er janvier 1997 avec un taux de 4%, et depuis 1998, le taux de l’IPT a été porté à 6%. Le gouvernement espagnol a justifié cette dernière augmentation à 8 % par deux arguments : le taux n’a pas changé depuis 1998 et l’IPT reste à un niveau inférieur par rapport à d’autres pays européens comme l’Allemagne, le Royaume-Uni ou l’Italie.

L’augmentation n’a aucune incidence sur d’autres éléments ou points liés à la TPI, tels que les exemptions de TPI, les surcharges comme le CCS ou les soumissions dans les délais. Le principal défi pour les assureurs est de savoir comment appliquer la TPI de manière conforme.

Comment cela affectera-t-il les assureurs ?

En principe, le nouveau taux d’IPT de 8% devrait s’appliquer dans les cas suivants :

Nouveaux contrats ou renouvellements prenant effet à partir du 1er janvier 2021.

Primes reçues à partir du 1er janvier 2021

Versements des polices émises avant le 1er janvier 2021 et reçues à partir du 1er janvier 2021

Si certaines polices relevant des conditions ci-dessus ont été facturées à 6 % par l’assureur au lieu de 8 %, les assureurs peuvent émettre les reçus supplémentaires correspondants pour la différence à l’assuré.

Nous comprenons que les autorités espagnoles ont fait preuve d’une certaine indulgence en accordant aux assureurs une "période de transition" qui devrait durer quelques mois et au cours de laquelle il est encore possible de déclarer certaines polices au taux de TPI de 6%, comme dans les cas ci-dessous :

Les polices prenant effet avant le 1er janvier 2021 et dont la prime annuelle est perçue au cours des premiers mois de 2021.

Remboursements pour les polices dont la date d’entrée en vigueur est antérieure au 1er janvier 2021

Remplir les différents territoires espagnols

L’IPT doit être déclaré dans chacune des cinq autorités fiscales espagnoles en fonction de la localisation du risque assuré. L’expérience des déclarations d’IPT de janvier 2021 montre que le changement de taux d’IPT n’est pas appliqué de la même manière dans toutes les juridictions dans les déclarations fiscales et chaque autorité fiscale appliquera différemment les changements apportés par cette augmentation d’IPT.

C’est un véritable défi pour le secteur de l’assurance de soumettre et de déclarer les mois à venir de manière conforme avec deux taux d’imposition différents, cinq autorités fiscales différentes et de multiples scénarios en fonction des polices et des types de risques souscrits par chaque assureur. En outre, ce changement de taux d’IPT apporte une autre couche de complexité avec la difficulté d’inclure les transactions négatives dans la déclaration d’IPT et l’obligation dans certains cas de demander des remboursements formels aux différentes autorités fiscales.

Le calcul, la déclaration et le règlement de la TIP peuvent être complexes pour les assureurs, les taux et les règles étant fragmentés entre les différentes juridictions. Rester conforme en Espagne est encore plus difficile en raison des différentes autorités fiscales impliquées dans le processus.

SOVOS a de nombreuses années d’expérience dans l’aide aux assureurs pour qu’ils respectent leurs obligations en matière de conformité à la réglementation IPT en Espagne.

À partir d’avril, les assureurs commenceront à effectuer leur première déclaration électronique de la taxe sur les primes d’assurance (TPA) au Luxembourg en utilisant le nouveau portail de déclaration en ligne – myGuichet. À l’instar d’autres territoires européens, l’administration fiscale luxembourgeoise a cherché à rationaliser et à améliorer la collecte et l’administration de la TIP. L’utilisation d’un portail en ligne est un moyen efficace et sûr de recevoir les déclarations fiscales et est soutenue par une méthode d’authentification forte liée à une personne enregistrée.

Au cours du mois de janvier 2021, l’Administration de l’enregistrement, des domaines et de la TVA (AED) a envoyé des lettres aux compagnies d’assurance enregistrées pour les informer de ce changement. Bien que le changement soit entré en vigueur le 1er janvier 2021, la TPI au Luxembourg est déposée sur la base d’un trimestre civil, la déclaration de la période du premier trimestre étant due en avril. La lettre mentionne également le changement de la date limite de déclaration, qui a été avancée au 15 du mois.

Les contribuables doivent garder à l’esprit le changement de date limite et modifier leurs systèmes et leurs rapports en conséquence. Les clients de Sovos ont reçu une notification de ce changement et les mises à jour de nos processus et systèmes pour refléter les nouvelles exigences sont terminées.

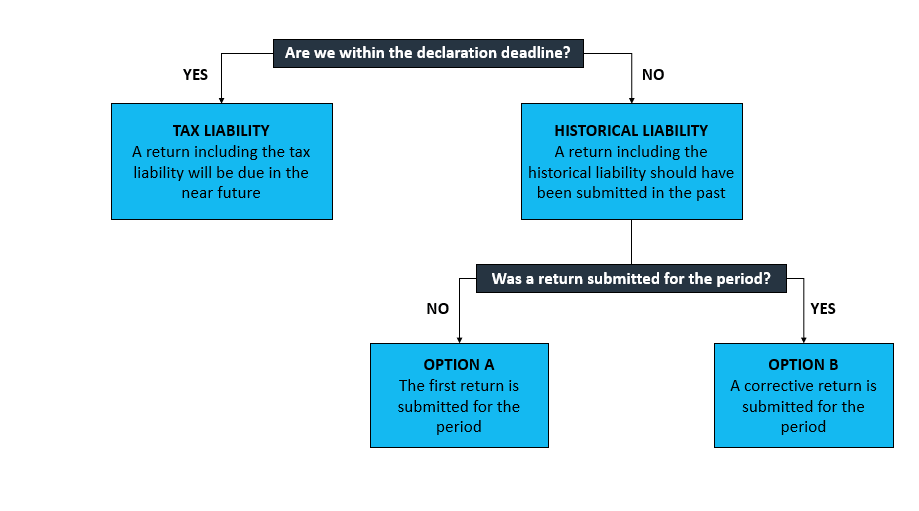

Bien que les compagnies d’assurance fassent de leur mieux pour régler leurs dettes fiscales de la manière la plus conforme possible, des dettes historiques peuvent encore apparaître. Voici un aperçu des différents types de déclarations historiques avec quelques exemples de taxe sur les primes d’assurance (IPT).

Quand un passif fiscal devient un passif historique

Commençons par un simple graphique :

Sommes-nous dans le délai de déclaration ?

Tout d’abord, il faut vérifier si le passif découvert (par exemple, lors d’un audit interne) devait être déclaré ou non.

Par exemple, en Italie il y a une obligation de déclaration annuelle. Si un passif a été omis en décembre 2020 pour le calcul de janvier 2020, la déclaration annuelle pour 2020 comprendra le montant correct du passif pour cette période et sera soumise à temps.

Tout semble aller bien, mais il ne faut pas oublier les paiements. Bien que dans cet exemple italien la déclaration n’ait pas été manquée, le délai de paiement l’a été. Tenez compte du délai de règlement lorsque vous effectuez le paiement supplémentaire et les pénalités et intérêts doivent être payés en conséquence.

D’autre part, examinons un autre cas : la surtaxe ASF semestrielle au Portugal. Si en juin nous avons par erreur omis de calculer l’ASF pour une ligne de police en janvier, il n’y aura pas de pénalités ou de déclarations à corriger car l’ASF n’est déclarée et payée que sur une base semestrielle, dans ce cas particulier, en juillet.

Une déclaration a-t-elle été soumise pour cette période ?

La question suivante est de savoir si une déclaration a été soumise pour la période où le passif historique était dû.

Dans le cas de l'”option A” (la première déclaration est soumise pour la période) où aucune déclaration n’a été soumise pour la période, il est clair que la déclaration historique devrait inclure le total des engagements pour cette période, puisque rien n’a été soumis du tout.

L’option B est celle où l’assureur soumet une déclaration corrective pour la période. Toutefois, dans le cas où la compagnie d’assurance a déjà soumis la déclaration, il est important de s’interroger sur la déclaration rectificative. Doit-elle inclure toutes les dettes de la période, c’est-à-dire ajouter les dettes initialement déclarées à celles nouvellement découvertes.

La mauvaise nouvelle est que, malheureusement, la réponse dépend du territoire. Cette règle varie selon les pays et les impôts. Même dans le monde de l’IPT, il n’existe pas d’approche commune. Soyez attentif aux exigences spécifiques de chaque pays.

Par exemple, en Hongrie , le total des dettes pour la période doit être inclus dans la déclaration mensuelle de la TPI. Cette déclaration comporte une feuille supplémentaire qui fournit au bureau des impôts des détails sur le montant de la TPI déclarée à l’origine et sur le passif total pour la période. Cela permet au logiciel de calculer les dettes supplémentaires à régler.

Dans le cas de l’IPT allemand et de la déclaration FBT , bien que le total des dettes soit inclus dans la déclaration rectificative, aucune référence n’est faite à ce qui a déjà été réglé. Cela signifie que le montant à payer et le montant déclaré seront différents.

Dans les deux exemples, une case doit être cochée dans le cadre de la soumission. Elle indique au bureau des impôts que la déclaration est une déclaration rectificative. Si la case n’est pas cochée, le bureau des impôts exigera que la déclaration soit corrigée et soumise à nouveau.

Parmi les autres exemples, citons Danemark et Chypre, où seules les dettes supplémentaires doivent être déclarées, sans aucune référence à la déclaration initiale ou au fait qu’une déclaration ait été soumise ou non pour la période concernée.

Paiement des pénalités et des intérêts

Ensuite, il faut se demander s’il faut ou non payer des pénalités parallèlement à la présentation des déclarations historiques. La réponse dépend encore une fois du pays.

Par exemple, la déclaration d’IPT hongroise exige de calculer et d’inclure le montant de ce qu’on appelle la “taxe d’autorévision” dans la déclaration lorsqu’on soumet une déclaration pour corriger une déclaration précédemment soumise.

Alors que sur Allemagne, le bureau des impôts prélève les pénalités après la soumission de la déclaration rectificative. Ces pénalités sont calculées lorsque la déclaration rectificative comprend des dettes supplémentaires pour cette période.

Qu’en est-il des cas où les engagements historiques sont des remboursements ?

Nous avons déjà abordé la question des retours négatifs. Pour éviter de nous répéter, nous mentionnerons seulement que certains territoires autorisent les retours négatifs, tandis que d’autres ne le font pas. Ceux qui n’autorisent pas les retours négatifs exigent soit un formulaire spécial, soit une lettre explicative accompagnée des documents justificatifs pour récupérer l’IPT payé en trop. Dans le cas de l’Italie, il existe un traitement rigoureux des lignes de police négatives.

En résumé, avant de régler des dettes historiques, posez-vous ces questions. N’agissez que lorsque les réponses et toutes les informations pertinentes sont disponibles. Chez Sovos, nos experts sont heureux de vous aider et de partager leurs connaissances et leur expertise. Nous veillerons à ce que vous restiez en conformité, même en cas de passif historique.

Espagne IPT : Comment rester conforme dans une juridiction fiscale complexe

L’Espagne est l’un des pays les plus complexes d’Europe en matière de conformité à la taxe sur les primes d’assurance.

Cela est dû aux différentes autorités fiscales impliquées dans le processus. L’Espagne dispose d’une autorité fiscale nationale et de quatre autorités fiscales provinciales – parmi celles-ci, quatre des 50 provinces ont une autorité fiscale indépendante. Ces provinces sont toutes situées dans les régions du Pays basque et de la Navarre : Álava, Guipúzcoa, Vizcaya et Navarra.

La complexité et la difficulté des moyens de déclaration du passif ne font qu’ajouter aux difficultés des assureurs qui souscrivent des polices dans le pays.

Téléchargez notre nouvel e-book pour en savoir plus sur les défis à relever et sur la manière dont Sovos peut aider les assureurs à se conformer au système complexe de déclaration de l’Espagne.

L’e-book couvre trois sujets principaux :

Taxe sur les primes d’assurance

Exigences en matière de déclaration au niveau provincial

Le Consorcio de Compensación de Seguros (CCS)

Système de déclaration récemment introduit et ses exigences

La charge des pompiers (FBC)

Vue d’ensemble du processus de déclaration long et complexe

Obtenir le livre électronique

Voici un résumé de quelques-uns des principaux défis auxquels sont confrontés les assureurs écrivant en Espagne :

Taux d’IPT de l’Espagne

Contrairement à d’autres pays d’Europe, il n’y a qu’un seul taux qui s’applique aux primes d’assurance imposables en Espagne. Ce taux est appliqué à la prime reçue par un assureur, mais il existe plusieurs exemptions que les assureurs doivent connaître.

Défis communs en matière de données

Les problèmes liés aux données IPT sont assez limités en Espagne, mais il y a souvent des difficultés avec les exigences de la CCS, le régime fiscal national pour l’assurance obligatoire contre les risques catastrophiques.

Soumissions IPT

Il peut être décourageant de suivre les différents processus de soumission pour les cinq autorités fiscales espagnoles, de respecter les différents délais et de se conformer aux différentes législations. À l’avenir, on s’attend à ce que les soumissions IPT suivent la TVA et deviennent plus automatisées. La clé pour surmonter ces défis est de disposer d’un logiciel complet qui peut aider au processus de soumission en raison du niveau de données nécessaires à traiter et de la quantité d’informations que les différentes autorités fiscales exigent dans la déclaration fiscale annuelle.

Paiements tardifs et pénalités

Les pénalités IPT perçues par les autorités fiscales dépendront du caractère volontaire ou non de la déclaration tardive ou historique et tiendront compte du temps écoulé entre l’échéance de l’IPT et le règlement du passif.

Suppléments pour le Consorcio

L’une des principales fonctions du Consorcio est d’indemniser les assurés en cas d’événement de risque extraordinaire déclaré par le gouvernement. Ceux-ci se répartissent en trois catégories, allant des catastrophes naturelles aux actes de violence, en passant par les actes des forces armées ou des forces de l’ordre en temps de paix. Pour mener à bien cette activité, le Consorcio demande aux assureurs de contribuer en facturant des surtaxes pour risques extraordinaires à leurs assurés, puis qu’il soit déclaré dans plusieurs déclarations de Modelo.

Comme le Consorcio a été le premier système de déclaration fiscale en Europe à déclarer police par police, le système est mieux adapté aux assureurs nationaux et à ceux dont l’activité principale est basée en Espagne.

En 2021, les assureurs devront faire face à plusieurs changements réglementaires importants pour se conformer à la taxe sur les primes d’assurance (TPI) en Europe. Il s’agit notamment d’un nouveau système de déclaration, d’une augmentation de la TIP et de nouvelles exemptions. Pour aider les assureurs à comprendre ces changements, nous examinerons dans ce blog chacun de ces changements.

Espagne – augmentation du TPI

Le changement le plus important de cette année est probablement l’augmentation du taux d’IPT de l’Espagne, qui passe de 6 à 8 % ( ). Les principales raisons de cette augmentation sont que le taux n’avait pas augmenté depuis 1998 et qu’il reste inférieur à celui d’autres pays, comme la France, l’Italie, l’Allemagne ou le Royaume-Uni. Si la hausse était attendue, elle n’a été officialisée qu’à la toute fin du mois de décembre 2020. Les assureurs ont bénéficié d’une certaine clémence avec deux mois pour déposer les primes non soumises à la hausse et taxées à 6% qui doivent encore être déclarées.

Portugal – Nouveau rapport sur le droit de timbre

Après plusieurs retards, principalement dus à la pandémie de COVID-19 l’année dernière, le nouveau portail de déclaration des droits de timbre au Portugal a finalement été mis en œuvre et les assureurs pourraient effectuer leur première déclaration à l’aide de ce nouveau système en février 2021. Le portail permet de saisir manuellement les informations fiscales, mais étant donné que les autorités fiscales exigent désormais des rapports détaillés et des informations sur chaque transaction, le téléchargement du fichier de données fiscales est une meilleure option. Mais les défis en matière de déclaration restent élevés pour le secteur de l’assurance. Les informations requises pour déclarer le droit de timbre ne sont pas toujours fournies, comme nous l’avons vu avec la première déclaration. Il est important de s’assurer que tous les champs sont remplis avec les bonnes informations pour garantir une déclaration fiscale conforme. Les assureurs doivent également savoir que les déclarations fiscales détaillées sont susceptibles de devenir plus populaires auprès des autorités fiscales à l’avenir.

Allemagne – Modernisation de l’IPT

L’Allemagne a adopté en décembre une loi sur la modernisation de la TPI ( ). Son contenu comprend divers sujets d’intérêt. Ceux-ci vont de la déclaration obligatoire en ligne prévue pour 2022 aux clarifications sur l’application de la TPI à l’assurance maritime et sur l’exemption de TPI pour l’assurance accident. Le changement le plus important et le plus difficile est sans doute la mise à jour des règles sur la localisation des risques. Ce sera sans aucun doute un sujet de discussion tout au long de l’année 2021.

France – Exemption de l’assurance automobile liée aux véhicules électriques

La France a l’habitude d’inclure des changements dans la façon dont elle taxe les assurances. En raison de COVID-19, les législateurs français ont augmenté la taxation des compagnies d’assurance avec la “taxe COVID” au taux de 2,6 % pour 2020, une taxe qui sera toujours applicable pour 2021 mais avec un taux plus faible. Dans le même temps, la France a introduit une exemption temporaire sur l’assurance automobile liée aux véhicules électriques. Elle s’applique à l’assurance automobile des véhicules électriques immatriculés entre le 1er janvier 2021 et le 31 décembre 2023.

Luxembourg – Alignement des déclarations de TPI sur les déclarations de TVA

Mauvaise nouvelle pour les compagnies d’assurance, le Luxembourg a avancé la date limite de dépôt des déclarations de TPI à 15 jours après la fin du trimestre. La déclaration en ligne est également désormais obligatoire. Cette mesure vise à rationaliser les processus internes des autorités fiscales entre la TVA et la TPI. Elle augmentera la pression sur les compagnies d’assurance car elles auront moins de temps pour se conformer à leurs obligations fiscales. Sur une note plus légère, les autorités fiscales locales ont profité de la nouvelle année pour introduire une exonération de la TIP sur les objets spatiaux (engins spatiaux, satellites, etc.).

Danemark – La taxe sur les inondations est réduite à 40 DKK en juillet 2021

Le Danemark marque une fois de plus sa différence avec les autres pays de l’UE. Il a annoncé une réduction du taux d’imposition sur les assurances. Cette fois, elle s’applique à la taxe sur les inondations. Le taux est actuellement de 60 DKK par contrat (et par an), et sera réduit à 40 DKK par contrat à partir du 1er juillet 2021 ( ). C’est la troisième fois au cours des dix dernières années que le Danemark réduit une taxe sur les assurances. Avant la réduction du taux de prélèvement sur les inondations, le droit de timbre a été remplacé par un taux réduit d’IPT de 1,1 % et la taxe sur l’assurance des bateaux de plaisance a été réduite de 1,34 % à 1 %.

Rencontrez l’expert est une série de blogs pour en savoir plus sur l’équipe à l’origine de nos logiciels et services gérés innovants. En tant qu’organisation mondiale avec des experts fiscaux dans toutes les régions, notre équipe dévouée se tient toujours au courant des derniers changements de réglementation pour s’assurer que nos clients restent en conformité.

Quel est votre rôle et en quoi consiste-t-il ?

En tant que vice-président des services de conseil et de conformité en Europe, je m’occupe de l’équipe chargée de la TVA et de la taxe sur les primes d’assurance (IPT) qui fournit des services de conformité à nos clients, ainsi que de notre groupe consultatif nouvellement constitué. Le groupe consultatif fournit des services de conseil allant des conseils écrits à l’assistance aux clients lors des audits des autorités fiscales et des examens de données.

Je supervise également l’équipe chargée de la réussite des clients en Europe, dont l’objectif est d’offrir à nos clients une excellente expérience en mettant à leur disposition un conseiller dédié pour discuter et faire remonter les questions ou mieux comprendre les problèmes que nos clients peuvent rencontrer et la manière dont d’autres solutions Sovos peuvent les aider.

Avec quel type d’entreprises Sovos travaille-t-elle ?

Ce qui est intéressant, c’est que nous travaillons avec un large éventail d’entreprises. Dans toute notre organisation mondiale, beaucoup de problèmes auxquels nos clients sont confrontés ne font pas de distinction entre les marchés ou les tailles d’entreprises, et nous fournissons un ensemble de produits et de services qui profitent aux entreprises qui pénètrent de nouveaux marchés jusqu’aux multinationales.

Nous avons certains domaines sur lesquels nous nous concentrons, comme les TPI et le secteur des assurances. Comme les rapports sont de plus en plus numérisés et que les autorités fiscales se tournent vers le contrôle continu des transactions, nous voyons de plus en plus de clients dans le secteur manufacturier, le commerce de détail, le commerce électronique et d’autres organisations de services qui, du fait de leur présence sur certains marchés, ont des exigences de rapport basées sur la technologie que nous pouvons les aider à satisfaire maintenant et à l’avenir.

Quels sont les services ou problèmes les plus courants dont s’occupe l’équipe des services de conformité ?

Actuellement, le marché européen se concentre sur les récentes modifications de la TVA, telles que l’impact de Brexit ou les prochains paquets de commerce électronique. Avec l’IPT, la numérisation des rapports au Portugal a été un véritable sujet de préoccupation. Dans les deux cas, les nouveaux mandats et les changements apportés aux régimes existants sont des sujets sur lesquels nos clients sont toujours à la recherche de conseils.

Notre approche consiste donc à envoyer nos experts sur place dès les premières conversations avec les clients, pour discuter des plans d’entreprise et des cadres fiscaux afin de pouvoir identifier d’autres possibilités d’optimisation au-delà de la question initiale qu’ils ont pu envisager. Cela permet non seulement de développer un véritable partenariat de collaboration, mais aussi d’utiliser notre portée mondiale pour protéger à l’avenir leurs rapports contre les changements et les mandats à venir dont ils pourraient ne pas avoir connaissance.

Avec nos experts, ils ne s’adressent pas à n’importe quel fournisseur de technologie, mais à quelqu’un qui comprend la fiscalité et à quel point il peut être difficile d’anticiper les problèmes et de naviguer dans les différents régimes.

Quels sont, selon vous, les principaux défis fiscaux pour les entreprises ?

Le rythme du changement et le fait que nous commençons à avoir de plus en plus de problèmes fiscaux que nous ne pouvons pas nécessairement résoudre avec les seuls citoyens sont certainement des éléments clés. C’est ce que nous constatons dans le domaine de la TPI et de la TVA, où les déclarations sont entièrement numérisées et où il est nécessaire d’établir des liens numériques tout au long du processus d’une transaction, depuis la génération jusqu’à la déclaration finale aux autorités fiscales.

En outre, bien qu’il existe un certain nombre de régimes harmonisés en Europe, leur application peut souvent varier subtilement d’un pays à l’autre en raison de politiques et d’utilisations technologiques différentes. Si l’on ajoute à cela les barrières linguistiques et le fait que les autorités fiscales publient les règles dans des délais très courts, de nombreux clients ont du mal à mettre en place les solutions fiscales et informatiques nécessaires, faute de disposer en interne de l’expertise nécessaire.

Comment Sovos aide-t-il les entreprises à relever ces défis ?

Nous aidons en apportant notre expertise globale à chaque problème qui se présente à nos clients. La combinaison de notre longue expérience sur de nombreux marchés différents, de nos plates-formes technologiques natives de premier plan et de nos experts fiscaux et équipes de réglementation internes nous permet de toujours traiter l’ensemble du problème.

Nous ne nous contentons pas de répondre aux besoins d’aujourd’hui, mais nous déterminons comment les besoins pourraient surgir demain et comment les défis pourraient évoluer dans le temps, et nous nous associons à nos clients pour résoudre tous ces problèmes. Résoudre les choses pour l’avenir et, comme nous le disons, résoudre l’impôt pour de bon.

Pouvez-vous nous en dire plus sur l’équipe de conseillers ?

Nous avons toujours été un fournisseur de technologies de conformité, qu’il s’agisse de personnes qui choisissent de nous confier l’établissement de rapports périodiques avec nos services gérés ou qui relèvent effectivement ces défis en interne grâce à nos logiciels d’établissement de rapports, de détermination et de facturation électronique.

De plus en plus de clients nous demandent de les aider sur d’autres questions fiscales pour lesquelles ils ont peut-être déjà fait appel à des sociétés de conseil, comme par exemple déterminer l’origine des obligations fiscales, comprendre le traitement des transactions, mettre en place leurs enregistrements afin qu’ils puissent déclarer correctement l’impôt en premier lieu ou fournir un représentant fiscal dans des pays où ils n’ont peut-être pas réellement d’établissement permanent.

En plus de nos équipes de conformité, de réglementation et de technologie, nous avons compris qu’une grande ressource pour nos clients serait une équipe interne d’experts, que ce soit dans le domaine des lois sur la TVA et les TPI, ou dans la compréhension des données, systèmes et processus complexes. C’est une ressource supplémentaire pour les aider et leur fournir cette approche globale et holistique afin que nous puissions leur expliquer non seulement comment la taxe va affecter leurs systèmes, mais aussi la façon dont leur entreprise fonctionne et les implications.

Notre équipe de conseillers aide également les clients à faire face aux changements législatifs, tels que le prochain paquet sur le commerce électronique, afin de leur montrer où pourrait se situer leur responsabilité demain et quelles sont les options qui s’offrent à eux. Là encore, dans le but de résoudre leurs problèmes futurs et de les aider à traverser ce labyrinthe fiscal, les conseillers sont un complément idéal à l’équipe.

Dans le cadre de notre mission de résoudre les problèmes fiscaux pour de bon, nous voulons que nos clients puissent s’adresser à nous pour tout et nous aurons une solution pour tout ce qu’ils recherchent.

Ce mélange d’expertise fiscale, de technologie et de portée mondiale est unique sur le marché. Traditionnellement, certains de nos clients s’adressent à des sociétés de conseil pour les aider à résoudre des problèmes fiscaux, mais ils ont constaté que très peu d’organisations disposent d’un portefeuille aussi complet de solutions technologiques pour répondre à leurs besoins. Ce dont nous sommes fiers, c’est que nos clients peuvent s’adresser à nous pour obtenir de l’aide en matière de conformité, de facturation électronique ou de CTC, mais nous pouvons également leur offrir un service global grâce à notre groupe de conseil.

Selon vous, où va l’avenir de la fiscalité ?

Il ne fait aucun doute que l’avenir de la fiscalité est en temps réel et numérique. Ce n’est plus seulement le problème de la fonction fiscale, c’est aussi le problème des entreprises. Ce que nous voyons maintenant, c’est que les autorités fiscales veulent que les factures et les transactions soient réglées avant même d’être envoyées aux clients. Nous constatons également que les rapports qui étaient autrefois établis sur une base mensuelle ou trimestrielle doivent être faits tous les jours.

C’est là que la mise en place de systèmes appropriés est importante pour résoudre le problème, mais vous voulez également avoir une vue globale et holistique de la manière dont vous pouvez répondre à ces problèmes et comment vous assurer que les systèmes sont préparés non seulement aux exigences de la numérisation pour le moment mais aussi à celles qui suivront inévitablement.

La fiscalité est de plus en plus mondialisée et numérisée, et devient une fonction essentielle des entreprises plutôt qu’une fonction qui se fait après coup.

Passez à l’action

Vous avez un problème fiscal pour lequel vous avez besoin d’aide ? Parlez à nos experts pour voir comment Sovos peut vous aider à résoudre définitivement votre problème fiscal.

Règles de localisation des risques

S’y retrouver dans la localisation des risques peut s’avérer assez intimidant. Cet e-book vous servira de guide et vous aidera à vous conformer à la taxe sur les primes d’assurance (IPT), en proposant notamment des cas d’utilisation et des exemples à suivre. Vous pourrez ainsi vous familiariser avec l’un des éléments les plus complexes de l’IPT.

Comprendre comment déterminer la localisation des risques

Ce que cet e-book sur la localisation des risques couvre

Cet e-book vous aidera à mieux comprendre la localisation des risques et les règles applicables dans les 27 pays membres de l’Union européenne (UE), de l’Espace économique européen (EEE) et du Royaume-Uni.

Il fournit des informations sur les pays concernés par ces règles, le cadre juridique à l’origine de ces règles, des exemples de critères utilisés pour déterminer la localisation des risques, les applications locales qui diffèrent de la norme et le fonctionnement de l’attribution des primes.

Contexte géopolitique

Cadre juridique

Directive Solvabilité II 2009/138/CE, Article 13, paragraphe 13, comprenant des exemples des quatre critères permettant de déterminer la localisation des risques

Directive Solvabilité II 2009/138/CE, Article 157(1)

Mise en œuvre locale des règles de localisation des risques en Suisse, au Liechtenstein, au Royaume-Uni et en Allemagne

Conformément à la directive Solvabilité II 2009/138/CE, l’Article 13, paragraphe 13, permet aux assureurs d’identifier correctement la localisation des risques. Cette directive définit, entre autres, les quatre critères permettant de déterminer le territoire où le risque est réputé exister et où il devrait faire l’objet d’une taxe.

Après avoir identifié la localisation des risques, la directive Solvabilité II 2009/138/CE, Article 157, paragraphe 1, indique que l’État membre peut imposer cette prime.

Tenez compte de ces trois points pour déterminer la localisation du risque :

1

L'IPT n'est pas harmonisé

Tenez compte de la législation locale en matière d'IPT pour déterminer la localisation des risques

2

Le risque détermine le critère

Évaluez le risque pour savoir quel critère utiliser : par exemple les biens, les véhicules, les vacances ou voyages, entre autres

3

Région hors UE/EEE

Les règles locales diffèrent généralement des règles de localisation des risques de l'UE/EEE

Si vous souhaitez en savoir plus, utilisez notre fenêtre de discussion pour vous entretenir immédiatement avec nos experts.

Vous avez besoin d'aide pour vous conformer à la directive IPT ? Contactez-nous

L’IPT est complexe, et une erreur peut avoir de lourdes conséquences.

Chez Sovos, nous nous occupons des détails et vous offrons la tranquillité d’esprit dont vous avez besoin. Nous sommes des spécialistes mondiaux de la conformité fiscale et nous résolvons les problèmes fiscaux pour de bon. En s’appuyant sur notre logiciel mis à jour en temps réel, notre équipe surveille et interprète les changements de réglementation à travers le monde, pour que vous puissiez vous concentrer sur le reste de vos activités.

Su’il s’agisse de répondre aux exigences de déclaration en matière de primes d’assurance dans un pays donné ou de vous proposer des solutions dédiées de paiement et représentation fiscale, notre mission est d’alléger votre charge de travail.

Sovos est l’un des leaders du marché de la conformité IPT en Europe, produisant jusqu’à 30 000 déclarations fiscales par an d’une valeur de plus de 600 millions d’euros pour nos clients du secteur de l’assurance. Nous intervenons dans plus de 100 pays et plus de 19 000 juridictions à travers le monde.

Qu’il s’agisse de répondre aux exigences de déclaration IPT de pays spécifiques ou de fournir des solutions dédiées de paiement et représentation fiscale, notre approche mêlant collaborateurs, compétences et logiciels peut vous aider à garder une longueur d’avance sur les exigences en matière de déclaration qui ne cessent d’évoluer.

Taxe sur les primes d’assurance : Retour à l’essentiel

Dès le 1er juillet 2021, le mini-guichet unique (MOSS) passera à un nouveau cadre: le paquet TVA sur le commerce électronique 2021 de l’UE. Cet e-book vous présentera les régimes OSS UE et IOSS, ainsi que les règles de TVA pour le commerce électronique.

Pour les équipes fiscales qui ne connaissent pas la taxe sur les primes d’assurance (TPA), ce livre blanc fournit un guide utile sur les principes et les bases nécessaires à la conformité.