Le parcours de la facturation électronique aux Pays-Bas a commencé en 2019 lorsque toutes les autorités publiques ont été tenues de recevoir des factures électroniques de leurs fournisseurs. On estime qu’environ 1,6 million de factures sont échangées chaque année avec le gouvernement.

Bien que la facturation électronique dans les relations commerciales ne soit pas encore obligatoire, il convient de prendre en compte certains aspects lors de la mise en œuvre volontaire de la facturation électronique entre entreprises.

Cette page fournit un aperçu de la facturation électronique aux Pays-Bas, depuis ses débuts jusqu’à aujourd’hui. Assurez-vous d’ajouter cette page à vos favoris pour vous tenir informé des futures mises à jour.

Considérations clés pour la facturation électronique B2B aux Pays-Bas

Aux Pays-Bas, de nombreuses entreprises choisissent volontairement la facturation électronique dans leurs relations commerciales, ce qui leur permet de bénéficier des avantages de la numérisation.

Les principales considérations dont les entreprises doivent être conscientes lors de la mise en œuvre de la facturation électronique dans le pays incluent :

Obtenir le consentement de l’acheteur pour envoyer une facture électronique.

Assurer l’intégrité et l’authenticité, tous les moyens sont acceptés, des contrôles de processus internes à la signature numérique des factures électroniques.

La période de conservation des factures électroniques est de sept ans. Les factures électroniques doivent être archivées de manière à garantir leur intégrité, leur authenticité et leur disponibilité pendant la période de conservation.

Caractéristiques de la facturation électronique B2G aux Pays-Bas

Depuis 2020, les fournisseurs des autorités centrales néerlandaises sont tenus de soumettre des factures électroniques à leurs contractants publics. Les Pays-Bas ont mis en œuvre le réseau d’interopérabilité Peppol pour faciliter l’échange de factures électroniques avec les organismes gouvernementaux.

L’identifiant obligatoire utilisé pour acheminer les factures électroniques vers les organisations gouvernementales centrales est le numéro OIN (numéro d’identification de l’organisation).

Il existe trois méthodes pour soumettre des factures électroniques :

Via un logiciel de comptabilité, connecté à Peppol.

Par le biais des points d’accès des prestataires de services de facturation électronique de Peppol.

En utilisant le portail des fournisseurs désigné par le gouvernement.

Formats de données courants utilisés aux Pays-Bas

Aux Pays-Bas, les factures électroniques peuvent être envoyées et reçues dans plusieurs formats, y compris :

SI-UBL 2.0 : l’implémentation UBL de NLCIUS, répondant aux exigences locales néerlandaises en matière de facturation électronique pour le gouvernement et les entreprises. Il est basé sur la norme européenne EN 16931, et c’est le format préféré aux Pays-Bas.

Peppol BIS 3.0 : le format d’interopérabilité dans le réseau Peppol. Basé sur la norme européenne EN 16931.

Autres formats industriels utilisés dans le pays : UBL-OHLN, 4,5. SETU (RH – XML), etc.

Chronologie de l'adoption de la facturation électronique aux Pays-Bas

Voici les dates clés du parcours de la facturation électronique aux Pays-Bas.

1er juillet 2016 : le gouvernement néerlandais transpose la directive 2014/55/UE en droit national

18 avril 2019 : date limite pour la mise en œuvre de la facturation électronique B2G par les fournisseurs du gouvernement

1er octobre 2020 : l’Autorité néerlandaise de Peppol (NPa ou Nederlandse Peppolautoriteit) devient un organisme gouvernemental et supervise le réseau Peppol dans le pays.

1er juillet 2030 : les entreprises néerlandaises doivent se conformer aux exigences de la TVA à l’ère numérique, qui comprennent la facturation électronique obligatoire et la déclaration électronique pour les transactions transfrontalières B2B.

Sanctions : que se passe-t-il si je ne me conforme pas à la facturation électronique aux Pays-Bas ?

Les contribuables doivent s’attendre à recevoir des amendes pour non-respect des exigences de facturation aux Pays-Bas.

Bien que l’envoi de factures électroniques pour les transactions B2B ne soit pas obligatoire, il est requis pour les entreprises privées qui approvisionnent le gouvernement central néerlandais. Le non-respect des règles pourrait entraîner une amende financière.

Mettre en place la facturation électronique aux Pays-Bas avec Sovos

La facturation électronique est en hausse à l’échelle mondiale, en particulier en Europe, où l’initiative ViDA de l’UE est sur le point d’arriver.

Bien que la facturation électronique soit une tendance mondiale, elle est fragmentée et nécessite une approche nuancée partout où vous exercer votre activité. Il est important de choisir un fournisseur unique pour la conformité, ce qui simplifie vos obligations.

Sovos est votre partenaire idéal pour la conformité fiscale. Laissez-nous gérer votre facturation électronique afin que vous puissiez vous concentrer sur l’essentiel : développer votre activité.

Remplissez le formulaire ci-dessous pour parler à l'un de nos experts en facturation électronique

Les Pays-Bas imposent que les factures destinées au gouvernement central néerlandais soient transmises par voie électronique. Il n’est actuellement pas appliqué aux transactions entre des entreprises privées.

Pour la facturation électronique B2B, le consentement de l’acheteur est requis. Il peut être tacite, ce qui signifie que l’acheteur peut traiter la facture électronique ou la régler.

Le réseau Peppol est utilisé comme cadre dans le processus de facturation électronique B2G. À la fin de 2023, le pays a intégré un programme pilote organisé par la Commission européenne concernant l’échange de factures électroniques entre les entreprises aux Pays-Bas et à Singapour.

La Suisse est en train de progresser dans son parcours de facturation électronique, en ayant notamment imposé l’utilisation de cette méthode pour les transactions entre les fournisseurs et les entités du gouvernement fédéral depuis 2016.

Cela dit, la facturation électronique est facultative pour les transactions B2B et B2C, bien qu’il existe différentes initiatives de numérisation à l’échelle nationale entreprises par les sociétés. Ajoutez cette page à vos favoris pour suivre les informations de l’administration fiscale suisse.

Comment fonctionne la facturation électronique B2G en Suisse ?

La Suisse exige actuellement que les fournisseurs émettent des factures électroniques lorsqu’ils concluent des contrats avec les administrations fédérales, si la valeur du contrat dépasse 5 000 CHF (environ 5 200 euros).

Il existe deux principaux canaux de facturation électronique mis à la disposition des entreprises pour soumettre des factures électroniques aux administrations fédérales :

Solution via ERP ou prestataire de services

Soumission de PDF lisible par courrier électronique

Comment fonctionne la facturation électronique B2B en Suisse ?

Les entreprises privées peuvent choisir d’émettre des factures électroniques de manière volontaire. Quelques initiatives, telles que la QR-facture, encouragent les entreprises à adopter la facturation électronique.

Depuis juin 2020, les QR-factures ont remplacé les bulletins de versement. La QR-facture intègre un code QR suisse qui contient toutes les informations pertinentes pour un paiement automatisé sous forme structurée.

Le code QR est compatible avec les factures électroniques en complétant l’ensemble de données par la référence QR et l’IBAN QR dans les champs Référence de paiement et Numéro IBAN, respectivement.

Considérations pour le traitement des factures électroniques B2B en Suisse

Intégrité et authenticité : toutes les données pertinentes relatives à la TVA doivent être vérifiées en termes d’intégrité, d’authenticité et d’inaltérabilité. La loi fédérale sur les signatures électroniques, ZertES, régit les signatures électroniques.

Conservation et archivage : les factures doivent être conservées de manière à garantir leur intégrité, leur authenticité et leur disponibilité pendant la période de stockage. Les signatures électroniques sont explicitement mentionnées comme exemple. La période de conservation est de 10 ans après la fin de l’exercice comptable.

Consentement de l’acheteur : ceci est nécessaire pour l’échange légal de factures électroniques.

Format des factures et documents électroniques en Suisse

Bien que la Suisse n’impose pas de format de facture spécifique, swissDIGIN est le format de facturation électronique recommandé. Autres formats acceptés :

Normes de transaction XML intersectorielles (UBL 2.0, CII XML 2.0)

Format hybride (ZUGFeRD, Factur-X)

Chronologie de l'adoption de la facturation électronique en Suisse

Voici les dates clés du parcours de la facturation électronique dans le pays jusqu’à présent.

1er janvier 2016: les transactions B2G nécessitent désormais l’émission d’une facture électronique.

1er octobre 2022: la QR-facture remplace les bulletins de versement utilisés précédemment. Tous les ordres de paiement basés sur des bulletins de versement ont été supprimés.

Seules les transactions des fournisseurs au gouvernement suisse sont obligées d’être facturées par voie électronique. La facturation électronique B2B est actuellement facultative en Suisse.

Avec le projet ViDA de l’UE, les factures électroniques devraient devenir obligatoires pour les transactions B2B à travers l’Europe, y compris la Suisse, à partir de janvier 2026.

Les contribuables doivent garantir l’intégrité du contenu et l’authenticité de l’origine des factures électroniques. La méthode la plus courante pour satisfaire à ces exigences est d’appliquer une signature électronique.

Le principal avantage de l’adoption de la facturation électronique est de se conformer au mandat suisse pour les transactions B2G.

Il offre d’autres avantages commerciaux, notamment la réduction de la consommation de papier et du gaspillage, l’économie de coûts et de travail manuel associés au traitement, la diminution des erreurs en éliminant la saisie manuelle et en permettant des possibilités d’intégration pour une efficacité opérationnelle.

Mettre en place la facturation électronique en Suisse avec Sovos

La facturation électronique ne gagne pas seulement en popularité en Suisse. Elle connaît une croissance mondiale. À mesure que la facturation électronique devient obligatoire, la conformité devient plus complexe et aussi cruciale qu’auparavant.

La facturation électronique peut être une tendance mondiale, mais elle est par nature fragmentée. Les pays ont leurs propres règles et réglementations. C’est pourquoi il est impératif de choisir un prestataire unique pour garantir la conformité. Sovos est la solution.

Au lieu de passer votre temps à assurer la conformité partout où vous faites des affaires, confiez ces tâches à Sovos et concentrez-vous sur l’essentiel.

La Belgique se prépare à rendre obligatoire la facturation électronique pour les transactions B2B, après l’avoir déjà introduite pour les transactions gouvernementales en 2024. Il est important de se tenir informé des changements en matière de facturation dans le pays.

Cette page vous offre un aperçu de la facturation électronique en Belgique, fournissant les informations essentielles pour vous y conformer fiscalement. Assurez-vous d’ajouter cette page à vos favoris pour être au courant des mises à jour réglementaires.

La Belgique mettra en œuvre un mandat de facturation électronique pour les transactions interentreprises à partir du 1er janvier 2026.

Le modèle implique initialement uniquement les acheteurs et les vendeurs, sans inclure les éléments de contrôle continu des transactions (CTC). Cela signifie que l’administration fiscale du pays ne servira pas de plateforme centrale et n’aura pas accès aux données de facturation en temps réel ou quasi réel.

Cependant, il est prévu de passer à un modèle de facturation électronique à cinq parties d’ici 2028, qui introduira une obligation complémentaire de déclaration des données de facturation et évoluera vers des éléments CTC avec des obligations de déclaration en temps quasi réel.

La Belgique a choisi Peppol comme réseau de transmission par défaut obligatoire pour le système de facturation électronique B2B. Bien qu’il existe une certaine flexibilité et que des factures puissent être émises dans d’autres formats conformes à la norme EN 16931 (norme subsidiaire) si le destinataire est explicitement d’accord, toutes les entreprises relevant du mandat de facturation électronique devront pouvoir se connecter au réseau Peppol même si elles souhaitent s’appuyer sur la possibilité de dérogation.

Ce choix positionne l’infrastructure de facturation électronique de la Belgique comme « à l’épreuve du temps », s’alignant parfaitement avec les futures obligations nationales et européennes en matière de déclaration numérique, y compris la directive ViDA de l’UE d’ici 2030.

Facturation électronique B2G en Belgique

La Belgique exige l’utilisation de factures électroniques dans le cadre des transactions gouvernementales, obligeant les fournisseurs des autorités publiques à envoyer des factures par voie électronique. Elle a introduit le mandat en 2024.

Elle a entamé sa transition vers la facturation électronique B2G en 2017, en la mettant en œuvre à l’échelle régionale en Flandre, puis à Bruxelles en 2020 et en Wallonie en 2022.

Les factures électroniques dans le cadre des marchés publics doivent être conformes à la norme européenne EN 16931. La plateforme Mercurius sert de centre national pour la facturation électronique, permettant la soumission automatisée et manuelle des factures.

L'utilisation de Peppol en Belgique

La Belgique a choisi Peppol comme cadre, norme et format par défaut pour la facturation électronique.

Peppol a été lancé en 2008 dans le but de normaliser les marchés publics dans les gouvernements de l’UE. Il a été conçu comme un cadre permettant l’envoi transfrontalier de commandes électroniques et de factures aux clients.

Il standardise la manière dont les informations sont structurées et échangées pour unifier les entreprises dans toute l’Union européenne et, aujourd’hui, au-delà de l’UE. La Malaisie et Singapour, par exemple, sont deux pays non européens qui ont adopté Peppol.

Chronologie de l'adoption de la facturation électronique

Suivre l’évolution de la facturation électronique en Belgique :

Octobre 2021 : le gouvernement fédéral révèle qu’il envisage de mettre progressivement en place la facturation électronique B2B

9 mars 2022 : un décret royal établit les exigences pour la facturation électronique dans le secteur public

Mars 2024 : les entreprises qui fournissent des biens et/ou des services aux gouvernements et aux entités publiques doivent émettre des factures électroniques

Janvier 2024 : la commission des finances et du budget approuve le projet de loi sur la facturation électronique B2B, ne laissant que la Chambre des représentants pour approuver sa mise en œuvre

Février 2024 : le Parlement belge approuve la mise en œuvre d’une réforme nationale de facturation électronique B2B

1er janvier 2026 : la facturation électronique B2B en Belgique entre en vigueur, ce qui signifie que chaque contribuable belge doit émettre et recevoir des factures électroniques.

2028 : il est prévu que la Belgique introduira une obligation de déclaration complémentaire en plus du mandat de facturation électronique B2B existant, passant d’un modèle de facturation électronique à 4 coins à un modèle à 5 coins. L’intégration des systèmes de caisse enregistreuse, de paiement et de facturation électronique est également prévue.

1er juillet 2030 : les entreprises belges enregistrées à la TVA doivent se conformer aux exigences de la TVA à l’ère numérique (ViDA), qui incluent la facturation électronique obligatoire et la déclaration numérique pour les transactions B2B intracommunautaires

La facturation électronique est obligatoire pour les transactions B2G en Belgique et le deviendra également pour les transactions B2B à partir de 2026.

À partir de 2028, la Belgique introduira également une exigence supplémentaire de déclaration électronique.

Non, les autorités fiscales belges ont précisé que l’envoi defactures électroniques structurées à des contribuables non établis en Belgique (c’est-à-dire sans domicile permanent) n’est pas obligatoire.

Peppol-BIS est le format standard de facturation électronique en Belgique, mais d’autres formats peuvent être utilisés, à condition qu’il y ait un accord mutuel entre les parties et que le format respecte la norme européenne EN 16931.

Cependant, toutes les entreprises concernées par l’obligation de facturation électronique devront être en mesure de se connecter au réseau Peppol, même si elles ont l’intention de recourir à la possibilité de refuser.

Mettre en place la facturation électronique avec Sovos

La Belgique ayant rendu obligatoire la facturation électronique pour les transactions B2G et s’apprêtant à faire de même pour les transactions B2B, vous devez remplir vos obligations. Cela peut s’avérer difficile compte tenu de la nature évolutive de ces réglementations et, pour les organisations multinationales, du fait que chaque pays suit son propre parcours unique en matière de facturation électronique.

Sovos peut vous aider, en agissant comme votre partenaire unique en matière de conformité fiscale, où que vous exerciez vos activités, y compris en Belgique. Laissez-nous nous occuper de votre conformité pour que vous puissiez vous concentrer sur votre croissance.

Ce webinar se penchera sur les modifications substantielles aux règles de facturation électronique dans l’ensemble de l’UE que ViDA apportera avant son adoption officielle prévue pour juillet 2030.

Ces dernières années, la Grèce a mis en place un système de facturation électronique B2G obligatoire, qui devrait être suivi d’un système de facturation électronique B2B.

Après avoir appris que la Grèce avait demandé une dérogation pour introduire la facturation électronique interentreprises obligatoire en 2024, la Commission européenne a publié une proposition de décision d’exécution du Conseil pour accorder cette autorisation.

Cette proposition confirme le soutien unanime de la Commission à l’intention de la Grèce d’introduire une réforme de facturation électronique interentreprises à l’échelle nationale. Elle sera soumise au Conseil européen en tant qu’étape formelle avant de devenir une décision officielle.

Contribuables et transactions dans le champ d’application

En juillet 2024, la Grèce a demandé à la Commission européenne l’autorisation d’introduire la facturation électronique interentreprises obligatoire.

Selon la proposition de décision de la Commission, l’obligation couvrira les opérations entre assujettis établis en Grèce (opérations B2B). En conséquence, les contribuables immatriculés à la TVA en Grèce mais non établis dans le pays seront exclus du champ d’application obligatoire.

Facturation électronique et obligations fiscales existantes en Grèce

Selon la demande du gouvernement grec, la facturation électronique obligatoire renforcera le système de comptabilité électronique myDATA existant depuis 2018. Le système exige des contribuables qu’ils transmettent des données transactionnelles et comptables à l’administration fiscale en temps réel ou périodiquement, en mettant à jour un ensemble de registres en ligne maintenus sur le portail du gouvernement.

myDATA continuera d’exister, mais le gouvernement grec prévoit de l’améliorer lorsque la facturation électronique deviendra obligatoire. Les données relatives aux factures électroniques seront directement introduites dans myDATA, ce qui permettra d’obtenir des informations en temps réel et de garantir une meilleure qualité des données.

En outre, ces données seront utilisées pour pré-remplir les déclarations de TVA – une mesure déjà en place en Grèce – mais qui devrait être facilitée et améliorée avec l’avènement de la facturation électronique obligatoire.

Format de la facture électronique

La Grèce devrait permettre l’émission de factures électroniques conformes à la norme européenne (EN 16931) afin de favoriser l’interopérabilité. La Commission ne mentionne pas d’autres formats spécifiques.

Les contribuables pourront échanger des factures électroniques conformément à la norme européenne, mais ils ne communiqueront à myDATA que les informations nécessaires à des fins fiscales, et non la facture complète.

Les contribuables devraient être en mesure d’émettre des factures électroniques par l’intermédiaire d’un fournisseur de services de facturation électronique, de programmes de gestion mis à jour (commercial/comptable, ERP) ou de l’application gouvernementale gratuite “timologio”. Toutefois, de plus amples détails seront révélés une fois que la dérogation aura été accordée et que le gouvernement grec aura publié son cadre obligatoire pour la facturation électronique.

Implications de ViDA

Les explications de la Commission européenne concluent également que le système de facturation électronique que la Grèce souhaite mettre en œuvre est aligné sur la proposition ” TVA à l’ère numérique” (ViDA), qui a été récemment approuvée par le Conseil ECOFIN (formation du Conseil des affaires économiques et financières du Conseil de l’Union européenne) et devrait être officiellement adoptée au cours de l’année 2025.

Demander l’approbation de l’UE est devenu une approche courante dans l’UE, car la directive TVA actuelle permet aux contribuables d’échanger des factures sous n’importe quel format, papier ou électronique. Elle prévoit également que l’utilisation d’une facture électronique est soumise à l’acceptation de l’acheteur.

Des pays comme l’Italie, la Pologne, la Roumanie et d’autres ont déjà obtenu l’autorisation de mettre en place des systèmes de facturation électronique obligatoires. Toutefois, cette situation changera lorsque la ViDA entrera en vigueur, car les États membres de l’UE n’auront plus besoin de demander une telle autorisation s’ils souhaitent introduire des systèmes de facturation électronique obligatoires pour les transactions nationales.

Quelle est la prochaine étape pour la facturation électronique interentreprises en Grèce ?

La Commission propose d’accorder à la Grèce l’autorisation du 1er juillet 2025 au 30 juin 2026, car les dérogations sont temporaires et doivent être renouvelées au fil du temps. La décision s’appliquera jusqu’à sa date finale ou jusqu’à ce que ViDA demande aux États membres d’appliquer toute disposition nationale transposant la directive une fois que ViDA aura été officiellement approuvée.

Il s’agit d’une proposition de décision de la Commission européenne visant à permettre à la Grèce d’introduire des mesures obligatoires de facturation électronique. Il doit être approuvé par le Conseil avant de devenir officiel et de produire des effets juridiques. Il s’agit d’une étape procédurale qui, sur la base de l’expérience d’autres pays, ne devrait pas constituer un obstacle à l’octroi de la dérogation à la Grèce.

En savoir plus sur la facturation électronique en Grèce.

Dans le premier blog de notre série, nous avons présenté le concept SAP Clean Core et l’importance de son impact sur les entreprises, en particulier la possibilité de personnaliser un ERP pour répondre aux besoins opérationnels.

Dans la deuxième partie, nous avons abordé la façon dont les entreprises peuvent utiliser les principes SAP Clean Core pour créer un système qui soutient mieux leurs objectifs commerciaux et qui a un impact positif sur leur gestion de la fiscalité et de la conformité.

Pour le troisième volet de cette série, j’aimerais aborder la question de la transition de votre entreprise vers le “Clean Core” et ce que cela implique pour vos programmes et initiatives en matière de fiscalité et de conformité.

Comme nous l’avons souligné dans nos deux premiers articles, l’alignement sur le “Clean Core” présente un certain nombre d’avantages significatifs pour les entreprises, notamment celui de les rendre plus souples, plus efficaces et plus rentables. C’est une décision que j’encourage toutes les entreprises qui utilisent SAP à prendre en considération le plus tôt possible.

Préparation du projet

Comme pour toute mise à jour, migration ou changement de plateforme à grande échelle, la préparation de votre entreprise à Clean Core est un processus qui nécessite une planification avancée, une stratégie solide et l’adhésion des plus hauts niveaux de l’organisation pour être exécuté efficacement.

Pour évaluer si votre entreprise est prête à s’adapter au programme Clean Core, il est important de comprendre les objectifs à court et à long terme du projet et de définir les mesures spécifiques que vous devrez prendre pour y parvenir. Je vous recommande de déterminer votre objectif final, puis de travailler à rebours à partir de là. Cela permettra de s’assurer qu’aucune étape importante n’est manquée dans le processus de planification.

Avec un projet de cette taille et de cette envergure, il est également essentiel de préciser quelles parties du projet seront attribuées à quels départements et de déterminer une méthode de supervision pour s’assurer que tous les domaines de l’entreprise progressent et sont en bonne voie pour respecter les échéances fixées.

Lorsque vous avez affaire à de grandes organisations aux multiples facettes, il n’est pas rare que les départements évoluent à des rythmes différents. C’est là que l’adhésion de la direction devient cruciale, car elle garantit que le projet reste une priorité de l’organisation.

Définir votre stratégie de gestion du changement

Il n’y a pas deux organisations identiques en termes de composition et d’infrastructure. Vous devrez donc procéder à une auto-évaluation de votre situation avant de pouvoir déterminer la trajectoire de transformation la plus judicieuse pour votre entreprise.

Il est important de comprendre que la transformation d’un système ERP est un engagement qui nécessitera des changements. L’évaluation de l’appétit de votre organisation pour le changement et le rythme auquel ces changements peuvent être mis en œuvre sont des facteurs de réussite essentiels.

Les organisations qui ont la capacité et la volonté d’aller plus vite accéléreront leur modernisation et seront en mesure d’en récolter les fruits plus rapidement. Cependant, je vous préviens que le fait d’aller plus vite que ce que votre organisation peut raisonnablement supporter peut également avoir de graves conséquences, ce qui fait de votre évaluation initiale une partie importante de votre parcours de transformation.

L’impact sur la fiscalité et la conformité

L’adoption des principes du Clean Core peut garantir que les fonctions et décisions critiques en matière de fiscalité et de conformité ne sont plus déterminées par des personnalisations complexes et souvent difficiles à maintenir au sein des fonctions de base de l’ERP. Le passage à une infrastructure moins complexe permettra à votre organisation d’intégrer plus facilement des solutions fiscales spécifiques qui sont automatisées et maintenues par des tiers. Cette question revêt une grande importance à l’heure où les gouvernements et les administrations fiscales du monde entier se lancent dans leur propre aventure technologique et mettent en œuvre des systèmes bien plus complexes que ceux des générations précédentes.

De nombreux pays ont opté pour la numérisation complète de la conformité fiscale, ce qui nécessite des données transactionnelles en temps réel et une transparence totale de vos processus de transaction de bout en bout. Le respect de ces exigences peut être le facteur déterminant de votre capacité à exercer votre activité dans certaines régions. L’alignement sur Clean Core est une étape importante pour permettre à votre technologie de réagir plus rapidement et plus efficacement à l’évolution des conditions réglementaires.

Réflexions finales

Ce type de projet de transformation doit toujours être soutenu et aligné sur une solide stratégie d’entreprise. Il convient d’établir dès le départ un critère précis de ce que vous essayez d’atteindre et de la manière dont vous mesurerez l’efficacité. Et la conformité fiscale mondiale devrait être un élément fondamental de tout événement de transformation.

La fiscalité et la conformité sont un excellent point de départ pour commencer à exploiter toute la puissance de l’alignement des principes du “Clean Core” sur les meilleures solutions fiscales.

Pour plus de conseils sur votre parcours, veuillez télécharger notre eBook gratuit sur la transformation des ERP.

Rapport

Conformité fiscale 2025 : tendances majeures en fiscalité, réglementation et technologie

Télécharger le rapport

Les approches classiques de la conformité fiscale deviennent obsolètes à mesure que les gouvernements exploitent la puissance des technologies avancées telles que la collecte de données en temps réel, l’analyse pilotée par l’IA et les plateformes numériques. Le résultat ? Une volonté mondiale de transparence, une mise en œuvre plus rapide et un niveau de complexité réglementaire sans précédent.

Les enjeux n’ont jamais été aussi importants. Être en retard en matière de conformité signifie risquer de lourdes amendes, des goulots d’étranglement opérationnels et même des dommages à la réputation. Mais c’est en gardant une longueur d’avance que les entreprises acquièrent leur avantage concurrentiel.

Le rapport sur les tendances de conformité fiscale de 2025 est destiné aux innovateurs et aux avant-gardistes. Il s’adresse à ceux qui voient la conformité comme un avantage stratégique, et non seulement comme une obligation légale. Ce guide, présentant les perspectives de nos experts en fiscalité et réglementation, compile des décennies d’expérience en un plan unique pour naviguer dans l’avenir de la conformité fiscale.

Découvrez les tendances fiscales les plus significatives pour la conformité en 2025 et au-delà, y compris :

Ce que font les gouvernements pour réduire les écarts fiscaux avec un reporting en temps réel et une meilleure mise en application.

Comment les nouvelles règles pour les actifs numériques et les taxes indirectes affecteront les entreprises.

Pourquoi les délais accélérés de l’Internal Revenue Service obligent les entreprises à se développer plus rapidement que jamais.

Stratégies et technologies pour transformer la conformité en un moteur de croissance.

Téléchargez une copie

« Peu importe que vous soyez un conglomérat du Fortune 500 ou une petite entreprise. Vous avez un ensemble d’obligations à respecter, et la conformité est devenue bien trop importante pour qu’on puisse se permettre de faire des erreurs. »

– Eric Lefebvre, DSI

Les principales tendances de conformité fiscale pour 2025

L’eBook The Tax Compliance 2025: Top Trends propose des perspectives de leaders du secteur et de professionnels de la fiscalité avec des décennies d’expérience en conformité, technologie et analyse réglementaire. Chaque chapitre est organisé par un expert en la matière, offrant des perspectives précieuses sur les défis et les opportunités à venir.

I. La convergence de la réglementation et de la technologie

Steve Sprague – Chief Product and Strategy Officer

II. L'IA et son impact sur la fiscalité et la conformité

Eric Lefebvre – Chief Technology Officer

III. Tendances de la numérisation des taxes indirectes

Christiaan Van Der Valk – GM, Indirect Tax

IV. Éliminer les obstacles à l’expansion internationale

Alex Pavel – Managing Director, APAC

V. Comment les gouvernements remplacent-ils les recettes fiscales ?

Charles Maniace – VP, Regulatory Analysis and Design

VI Tendances à considérer en matière de reporting d'informations fiscales et de retenue à la source

La proposition de TVA à l’ère numérique (ViDA), attendue de longue date, a été approuvée par les ministres de l’économie et des finances des États membres. Le 5 novembre 2024, lors de la réunion du Conseil “Affaires économiques et financières” (ECOFIN), les États membres ont décidé à l’unanimité d’adopter le paquet ViDA. Cette décision marque une étape importante dans la modernisation de la directive TVA, ouvrant la voie à un système de TVA plus efficace et plus numérique dans l’ensemble de l’Union européenne.

Certains changements prendront effet dès l’entrée en vigueur du paquet, tandis que d’autres seront mis en œuvre par étapes au cours des prochaines années.

Le texte sera soumis à l’approbation formelle du Parlement, après quoi il sera prêt à être adopté officiellement.

Lisez notre blog ci-dessous pour une analyse détaillée des amendements ayant un impact sur les obligations de facturation électronique, la nouvelle exigence de déclaration numérique (DRR) et le calendrier de ces changements.

La nouvelle proposition ViDA doit être approuvée par le Conseil ECOFIN

Le Conseil de l’Union européenne a publié une nouvelle proposition concernant la réforme de la TVA à l’ère numérique (ViDA).

La proposition vise à moderniser et à rationaliser les systèmes de TVA dans l’ensemble de l’UE, notamment en ce qui concerne la facturation électronique et le contrôle continu des transactions (CTC). Les États membres l’examineront le 5 novembre lors de la prochaine réunion du Conseil ECOFIN.

Si elle est approuvée, une série de changements interviendra au fil du temps, dont certains prendront effet dès l’entrée en vigueur de la directive. Voici un aperçu des principales mises à jour, notamment en ce qui concerne la facturation électronique et les exigences de la CCT.

Qu’y a-t-il de nouveau et pourquoi ce retard ?

La nouvelle proposition ne modifie pas substantiellement sa version précédente. Le principal changement dans la nouvelle proposition ViDA concerne les dates d’entrée en vigueur des mesures. Les échéances ont été reportées en raison des difficultés rencontrées par ViDA depuis son projet initial.

La proposition ViDA a été retardée en raison de la complexité de ses objectifs, qui consistent principalement à harmoniser les différents systèmes de TVA au sein de l’UE. Outre les consultations approfondies menées au cours de ce processus pour équilibrer les intérêts des différentes parties prenantes, l’approbation de la ViDA nécessite l’alignement des points de vue et des priorités des États membres.

Cela s’est avéré être un obstacle important, car les États membres ont fait part de leurs préoccupations concernant différents aspects de la proposition, tels que les coûts de mise en œuvre et l’alignement sur les règles de l’UE en matière de protection de la vie privée, entre autres. ViDA doit également passer par les étapes formelles d’approbation par le Parlement européen et le Conseil de l’UE.

Ces facteurs combinés ont fait de l’adoption de ViDA un processus de longue haleine, mais sa mise en œuvre promet des avantages significatifs dans les secteurs public et privé à travers l’UE.

Récapitulation : Qu’est-ce que ViDA et qu’est-ce qui change avec son adoption ?

Changements entrant en vigueur avec l’approbation de la ViDA

Suppression de l’approbation de l’UE pour la facturation électronique nationale : En vertu de la directive TVA actuelle, l’approbation de l’UE est requise pour que les États membres introduisent la facturation électronique B2B obligatoire au niveau national. Des pays comme l’Italie, la Pologne, l’Allemagne, la France, la Belgique et la Roumanie ont demandé des dérogations pour imposer la facturation électronique. Avec ViDA, les États membres peuvent imposer la facturation électronique nationale sans avoir besoin de l’approbation de l’UE, à condition qu’elle ne s’applique qu’aux contribuables établis.

Suppression de l’acceptation de la facture électronique par l’acheteur : La directive européenne actuelle sur la TVA stipule que l’utilisation des factures électroniques est soumise à l’acceptation de l’acheteur. En vertu de la ViDA, les États membres qui ont introduit la facturation électronique nationale obligatoire n’auront plus besoin du consentement de l’acheteur.

Changements dans la ViDA à partir du 1er juillet 2030

Redéfinition de la facturation électronique

ViDA redéfinit la facture électronique. Selon la proposition, les factures électroniques sont celles qui sont émises, transmises et reçues dans un format électronique structuré permettant leur traitement automatisé. Cela signifie que les formats non structurés, tels que les PDF purs ou les images JPEG, ne pourront plus être considérés comme des factures électroniques. Les formats hybrides, tels que ZUGFeRD et Factur-X, peuvent être conservés en raison de leur aspect structuré.

En principe, les factures électroniques doivent être conformes à la norme européenne et à la liste de ses syntaxes conformément à la directive 2014/55/UE (le format ” EN “). Toutefois, la ViDA permet aux États membres d’utiliser d’autres normes pour les transactions nationales sous certaines conditions.

À partir de 2030, les factures électroniques B2B conformes à la norme européenne seront la norme par défaut et ne nécessiteront plus l’acceptation de l’acheteur. Toutefois, si un État membre opte pour une norme nationale obligatoire différente, il peut soit renoncer à exiger l’acceptation de l’acheteur pour les factures électroniques utilisant la norme européenne, soit l’exiger.

Exigences de déclaration numérique (DRR) pour les transactions transfrontalières

L’une des mises à jour les plus importantes de la ViDA est l’exigence de déclaration numérique en temps quasi réel des données relatives aux transactions transfrontalières.

À partir de 2030, les contribuables effectuant des transactions transfrontalières au sein de l’UE devront déclarer les données de leurs factures par voie électronique selon le format EN. Ce DRR sera une condition pour que les contribuables puissent exonérer la TVA dans le cadre d’une transaction transfrontalière ou réclamer la TVA en amont. Chaque État membre fournira des mécanismes électroniques pour la transmission de ces données.

Avec ViDA, les factures électroniques transfrontalières au sein de l’UE doivent être émises dans un délai maximum de 10 jours après le fait générateur. Dans ces cas, la DRR doit avoir lieu au moment où la facture électronique est émise ou aurait dû être émise.

Les factures émises par le destinataire pour le compte du vendeur (connues sous le nom d’autofacturation) et les factures relatives aux acquisitions intracommunautaires doivent être déclarées au plus tard cinq jours après que la facture a été émise ou aurait dû être émise ou reçue, respectivement.

Comme prévu, les RRC peuvent être effectués par les contribuables eux-mêmes ou confiés à un tiers pour leur compte.

Exigences en matière de déclaration numérique pour les transactions nationales

La ViDA donne aux États membres la possibilité d’imposer la déclaration numérique pour les ventes nationales B2B/B2C, les données relatives aux achats et les livraisons à soi-même pour les assujettis à la TVA relevant de leur juridiction. Les exigences nationales en matière d’établissement de rapports doivent être alignées sur les normes transfrontalières de la ViDA en matière de RRC, et les États membres doivent autoriser les soumissions dans le format standard européen, bien que d’autres formats interopérables puissent être autorisés.

Pour les États membres dont les systèmes nationaux de déclaration en temps réel sont en place au 1er janvier 2024, la conformité aux normes de la ViDA sera exigée d’ici à 2035. D’autre part, la proposition précise que d’autres obligations de déclaration, telles que le SAF-T, peuvent toujours exister. Cet alignement garantira la cohérence dans l’ensemble de l’UE en vue de la mise en œuvre complète de la ViDA.

Les États membres ont jusqu’au 30 juin 2030 pour intégrer les dispositions de la ViDA relatives à la facturation électronique et à la RRC dans leur législation nationale, de sorte que la directive soit effective dans l’ensemble de l’UE d’ici le 1er juillet 2030.

L’impact de ViDA sur les entreprises

La proposition ViDA représente un changement important pour les entreprises opérant au sein de l’UE, promettant à la fois des opportunités et des défis. En introduisant les DRR, ViDA vise à remplacer les exigences obsolètes, à réduire les charges administratives, à améliorer la précision et à lutter contre la fraude à la TVA.

L’évolution vers une facturation électronique structurée et un reporting numérique en temps quasi réel obligera les entreprises à mettre à jour leurs systèmes de facturation et de reporting, ce qui favorisera la transformation numérique dans tous les secteurs. Bien que la transition puisse entraîner des ajustements initiaux, elle devrait accroître l’efficacité, créer des conditions de concurrence équitables et faciliter l’interopérabilité entre les entreprises utilisant des systèmes différents.

Nous clarifierons les exigences de cinq pays européens, notamment la France avec la récente annonce de la DGFiP obligeant 100 % des entreprises à s’équiper d’une PDP, ainsi que sur les évolutions en Allemagne, Estonie, Lettonie et Roumanie.

L’administration fiscale française vient d’annoncer des modifications structurelles au mandat de facturation électronique de 2026 qui mettront fin au développement du service gratuit d’échange de factures géré par l’État. Cette décision va accroître la pression sur les contribuables et les éditeurs de logiciels en leur imposant de sélectionner une « PDP, Plateforme de dématérialisation partenaire » certifiée afin de combler le vide créé par ces modifications.

Mandat de facturation électronique français : Un schéma complexe, élaboré au fil des années

Lorsque la France a introduit l’obligation de la facturation électronique interentreprises dans sa loi de finances pour 2020, l’administration fiscale a mené une vaste étude comparative sur la manière dont d’autres pays avaient mis en œuvre des obligations similaires. Cependant, la France a adopté une approche unique, en créant le « modèle Y » complexe, qui combine des éléments provenant des systèmes de plusieurs pays. À l’instar de l’Italie, par exemple, elle a mis en place une plateforme centrale gérée par l’État (le « PPF, Portail public de facturation ») que les entreprises peuvent utiliser comme service de base gratuit pour l’échange et la déclaration des factures électroniques.

Répartition du travail entre les PDP et PPF dans la conception originale du « Modèle Y »

Parallèlement à la capacité du PPF à échanger des factures électroniques pour le compte des contribuables français, l’administration fiscale française a sollicité des PDP candidates pour remplir la même fonction dans des cas d’utilisation plus complexes.

Ces organisations ont été enregistrées, soumises à des tests rigoureux et certaines ont été préapprouvées, dans l’attente des tests finaux avec le PPF. Les PDP sont conçues pour échanger des factures de manière transparente et sont tenues de déclarer ces transactions au PPF.

Il s’est avéré que de nombreuses entreprises du marché français ont décidé d’utiliser une PDP pour organiser l’échange de données de facturation avec leurs partenaires commerciaux d’une manière qui corresponde à leur situation commerciale particulière. D’autres entreprises françaises ont compté sur la disponibilité des services PDP gratuits fournis par le PPF, plutôt que de choisir une PDP privée.

L’architecture globale des flux de données entre les entités publiques et privées impliquées dans le système français a conduit à une complexité sans précédent dans les spécifications techniques publiées par l’administration. Il est clair depuis un certain temps que cette complexité pèse sur les budgets et les délais de développement technique du PPF par l’administration publique française.

Quel est l’impact de la modification de la portée du PPF sur les entreprises qui utilisaient le PFF gratuit ?

L’administration fiscale française (DG-FIP) a annoncé le 15 octobre que le développement du PPF se poursuivra, mais qu’il se concentrera désormais sur la fourniture de services de répertoire pour l’acheminement des factures électroniques, sans proposer de services PDP.

Par conséquent, de nombreuses entreprises et éditeurs de logiciels français doivent désormais s’assurer les services d’une PDP privée. Bien que la date d’entrée en vigueur du mandat de facturation électronique, fixée à septembre 2026, ne s’applique initialement qu’aux plus grandes entreprises, plus de quatre millions d’entreprises, quelle que soit leur taille, devront s’appuyer sur un logiciel de comptabilité compatible PDP pour recevoir ces transactions.

Passez à l’action

Sovos a été l’une des premières PDP préapprouvées par l’administration fiscale française et apporte plus de deux décennies d’expérience dans la fourniture de technologies de conformité aux entreprises en France. Sovos est particulièrement bien placé pour répondre aux besoins des entreprises qui doivent maintenant choisir un fournisseur fiable.

Dans un contexte d’évolution constante de la réglementation, les responsables financiers, fiscaux et informatiques ont la possibilité de changer la donne. Au lieu de réagir aux échéances et aux mandats, les dirigeants peuvent transformer la conformité fiscale en un moteur d’activité proactif – en s’adaptant continuellement, en innovant et en restant à l’avant-garde.

Sovos Always On est une série d’événements d’une journée conçus pour aider les responsables financiers, fiscaux et informatiques à s’adapter à l’évolution des réglementations et à développer une approche globale de la modernisation et de l’innovation des processus fiscaux.

Au cours de ces sessions, vous entendrez d’autres dirigeants et experts du secteur parler de l’évolution de la fonction fiscale ainsi que des stratégies de conformité réussies que vous pouvez appliquer au sein de votre propre organisation.

Dans un contexte d’évolution constante de la réglementation, les responsables financiers, fiscaux et informatiques ont la possibilité de changer la donne. Au lieu de réagir aux échéances et aux mandats, les dirigeants peuvent transformer la conformité fiscale en un moteur d’activité proactif – en s’adaptant continuellement, en innovant et en restant à l’avant-garde.

Sovos Always On est une série d’événements d’une journée conçus pour aider les responsables financiers, fiscaux et informatiques à s’adapter à l’évolution des réglementations et à développer une approche globale de la modernisation et de l’innovation des processus fiscaux.

Au cours de ces sessions, vous entendrez d’autres dirigeants et experts du secteur parler de l’évolution de la fonction fiscale ainsi que des stratégies de conformité réussies que vous pouvez appliquer au sein de votre propre organisation.

Villes et dates

États-Unis

10 décembre San Diego, Californie

12 décembre Chicago, Illinois

12 février Dallas, Texas

8 avril Philadelphie, Pennsylvanie

Europe

20 novembre Paris, France

14 mai Francfort, Allemagne

Le nombre de places étant limité, demandez dès maintenant une place dans une ville proche de chez vous.

Si vous êtes responsable de l’un de ces domaines, Sovos Always On est fait pour vous.

Planification et stratégie fiscales

Opérations et systèmes de conformité

M&Stratégie A et intégration des données

Transformation numérique et ERP

Recherches et rapports fiscaux

Efficacité de la finance mondiale

Quel est l'ordre du jour ?

Les gouvernements du monde entier exigent un accès en temps réel aux données. Les responsables financiers et informatiques ont besoin d’une collaboration accrue pour garantir une conformité fiscale continue, et l’agenda Always On de Sovos est conçu pour vous aider à atteindre cet objectif.

Dans chaque ville, vous entendrez des experts de l’industrie ainsi que des leaders d’opinion, des clients et des partenaires de Sovos sur des sujets tels que

Modernisation de la conformité au sein des organisations et des gouvernements

Applications pratiques de l'IA dans les opérations financières

Gestion fiscale et conception organisationnelle

Mandats mondiaux à venir

Stratégies de transformation de la finance numérique

Chaque année, les réglementations en matière de conformité fiscale évoluent à travers le monde, apportant des changements significatifs pour les entreprises

Lors du Sovos Always On, nous aborderons les principales évolutions et tendances législatives mondiales pour aider les entreprises à anticiper et à se tenir informées des développements financiers et fiscaux impactant leurs opérations multinationales. Parmi les sujets clés figurent la facturation électronique à l’échelle mondiale, y compris la réforme de la facturation électronique en France, des perspectives réglementaires et administratives, ainsi que l’étendue des différents périmètres de la PDP (Partenaire de Dématérialisation Partenaire).

Toutes les sessions se dérouleront en français ou en anglais, une traduction simultanée sera disponible.

Merci à nos Guest Speakers

Détails du programme

8h30-9h30 Inscription et Petit-Déjeuner

9h30-9h40 Session d’Introduction

Chris Lynch, CMO Marketing chez Sovos

Elcim Sirek, VP Sales Europe chez Sovos

9h40 – 10h00 Présentation de la Réforme de la Facturation Electronique en France & Nouveautés

Cyrille Sautereau, Président de la FNFE-MPE et PDG d’Admarel Conseil

10h00 – 10h20 Q&A sur la Réforme Française et ses Conséquences

Gwenaëlle Bernier, Associated Advocate, Tax Technology & Transformation Leader chez EY

Cyrille Sautereau, Président de la FNFE-MPE et PDG d’Admarel Conseil

10h00 – 10h20 Les Impacts de la Réforme Française pour les Entreprises

Gwenaëlle Bernier, Associated Advocate, Tax Technology & Transformation Leader chez EY

Brieuc Bourdonnay, Avocat chez EY

10h40 – 11h10 Pause Café

11h10 – 11h30 Covering the Business Aspects, Market Player Positioning, and Expectations

Charles Aladesuru, Research Manager for Enterprise Solutions in Europe chez IDC

11h30 – 11h50 Mandatory eInvoicing: Key Success Factors in the Italian case and Market Opportunities in the Procure-to-Pay Cycle

Paola Olivares, Director of the Digital B2B Observatory at Politecnico di Milano

Asia Jane Leigh, Research Analyst at Observatory Digital Innovation at Politecnico di Milano

11h50 – 12h30 Table ronde d’Experts d’Entreprise : Comment les Entreprises s’Organisent pour Assurer la Conformité en Matière de TVA ?

Abdelnour Guemache, Head of Treasury & Payments Domain chez Scor

Lirka Bibezic, Global Head of Product Management – Receivables | Cash Management chez BNP Paribas

Tomas Rosales, Head of E2E Finance Optimization chez Bridgestone

12h30 – 12h50 Latest e-Invoicing Reporting and Trends for Global Companies from billentis

Marcus Laube, Owner & CEO chez billentis & Secretary General, GENA

12h50– 13h00 Analyse du Paysage Réglementaire à l’Echelle Mondiale

Christiaan Van der valk, General Manager Indirect TaxTech & VP Regulatory chez Sovos

13h00 – 14h00 Pause Déjeuner

14h00 – 14h20 Comment Garantir une Conformité Réellement Always On

Jean-Cyril Schütterlé, Senior Director Product Management chez Sovos

14h20 – 14h40 “Mirror Visibility”- How to Add value for Compliance Strategies Worldwide

Sovos Always On est spécialement conçu pour les professionnels qui gèrent des domaines essentiels des opérations, notamment la planification et la stratégie fiscales, les processus de conformité et les systèmes associés, la stratégie de fusion-acquisition et l’intégration des données, la transformation numérique et des ERP, ainsi que la recherche et le reporting fiscal, ainsi que l’optimisation de l’efficacité financière à l’échelle mondiale.

Lieu de rendez-vous

Cyclone le Studio – 16 Rue Vulpian, 75013 Paris, France

Réservez votre place

Conformité Fiscale Complète pour SAP

Prêt Aujourd’hui, Sécurisé pour Demain.

Conformité Always-on

Sovos veille à ce que la conformité fiscale n'affecte pas votre ERP SAP

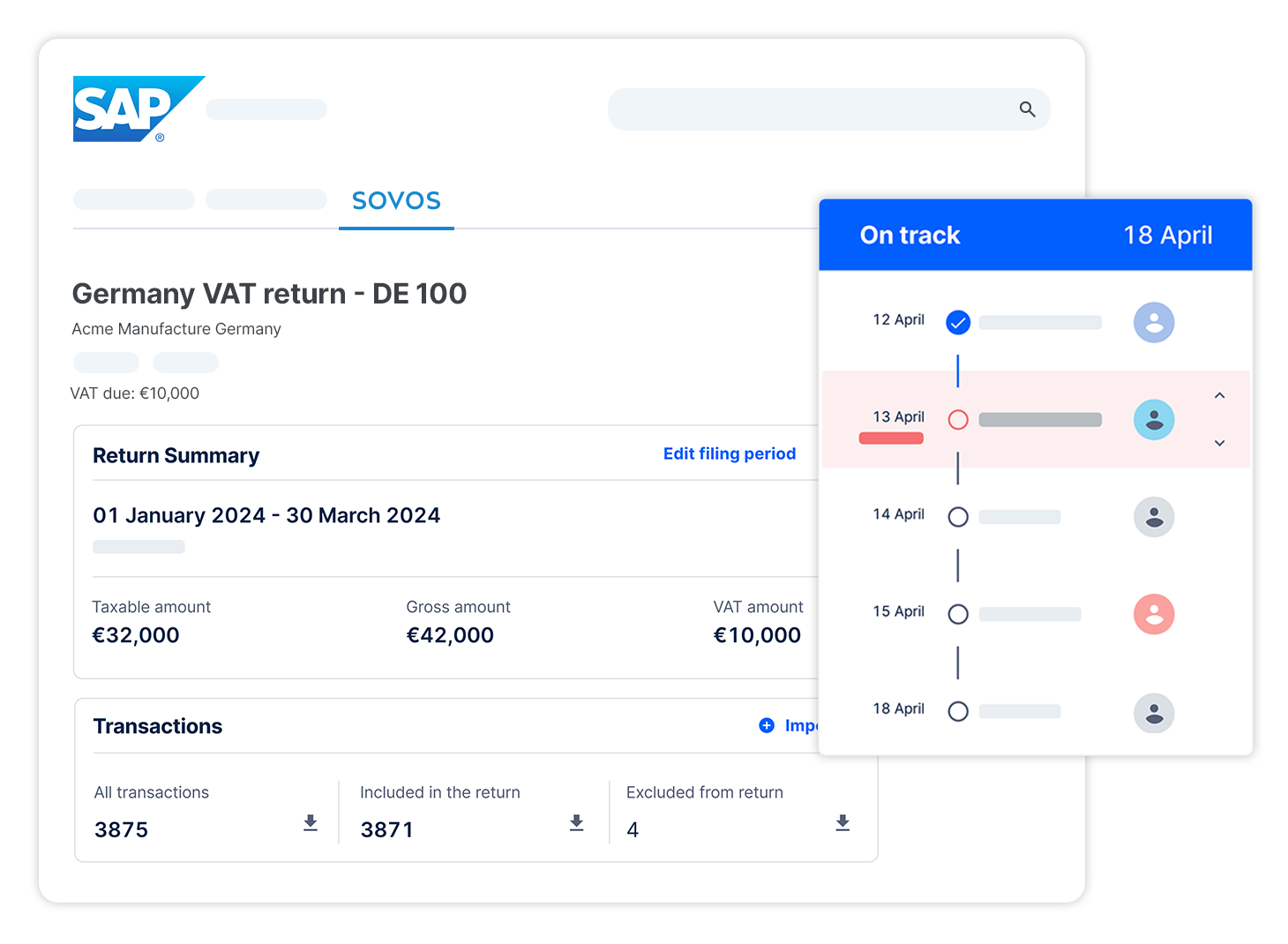

Alors que la technologie transforme votre entreprise, votre ERP—et la conformité fiscale—évoluent également. Avec le passage à S/4HANA et les gouvernements exigeant plus de transparence, il est nécessaire d’assurer une conformité continue et des rapports fiscaux en temps réel à l’échelle mondiale. Le Sovos Indirect Tax Suite pour SAP vous aide à éviter les pénalités, à protéger les opérations commerciales et la réputation de votre entreprise.

Intégration fluide avec SAP

La seule solution complète de conformité fiscale indirecte

La Sovos Indirect Tax Suite pour SAP s’intègre de manière fluide aux systèmes SAP, qu’ils soient sur site ou dans le cloud, y compris ECC et S/4HANA (cloud public et privé). Elle couvre la détermination fiscale, la facturation électronique, les CTC et le reporting, garantissant la conformité dans plus de 100 pays. Incluant les territoires aux États-Unis, en Europe, en Amérique latine, au Moyen-Orient et dans la région Asie-Pacifique.

Avec une expertise réglementaire approfondie et un alignement avec la stratégie Clean Core de SAP, Sovos simplifie la conformité, réduit les risques et évolue efficacement, que vous passiez à S/4HANA ou que vous restiez avec ECC.

Comment ça fonctionne

Fonctionnalité intégrée

Détermination TVA et SUT

Sovos calculera automatiquement la TVA ou le SUT appropriée dans l'ensemble des 19 000 juridictions fiscales mondiales dans lesquelles Sovos surveille pour toute transaction passant par SAP S/4HANA.

Déclaration et automatisation

Sovos Filing & Automation génère des rapports fiscaux ou remet les obligations fiscales aux pays concernés, et les déclarations fiscales générées à partir de ces transactions peuvent être automatiquement déposées dans plus de 60 pays, en fonction de leurs règles, formats de fichier et fréquences.

SAF-T et rapports d'audit électronique

Les rapports SAF-T et d’audit électronique de Sovos permettent aux utilisateurs de SAP S/4HANA de rendre toutes ces données transactionnelles disponibles à tout moment et d'identifier les erreurs ou anomalies potentielles au fur et à mesure qu'elles se produisent.

Avantages clés du Sovos Indirect Tax Suite

Préparation pour l'avenir avec SAP Clean Core

En respectant les principes du Clean Core de SAP, Sovos réduit le besoin de personnalisations, permettant aux entreprises de maintenir l'intégrité du système tout en garantissant la pérennité de leurs processus de conformité.

Conformité de bout en bout

Sovos propose une solution unifiée couvrant tous les aspects de la conformité fiscale—de la détermination fiscale au reporting en temps réel—sur plusieurs systèmes et configurations SAP.

Centre d'excellence

Sovos apporte une expertise réglementaire, technique et fonctionnelle approfondie, offrant un support local pour garantir une conformité "toujours active" dans chaque pays.

Rejoignez Steve Sprague, directeur des produits et de la stratégie chez Sovos, pour une discussion approfondie sur la manière dont les clients SAP peuvent gérer la transition vers le Clean Core de SAP et garantir que leurs processus de conformité fiscale sont prêts pour l’avenir. Alors que les gouvernements du monde entier accélèrent la transition vers la déclaration fiscale numérique et les mandats de conformité en temps réel, les entreprises sont confrontées à de nouveaux défis pour rester en conformité tout en gérant des systèmes ERP complexes.

On parle beaucoup de l’introduction du concept de “Clean Core” deSAPet de son impact sur la capacité d’une entreprise à personnaliser son ERP pour répondre aux besoins uniques de ses activités. Dans ce premier blog d’une série consacrée à la question du Clean Core, j’aimerais me concentrer sur les réalités de ce concept, sur son importance et sur le raisonnement qui le sous-tend.

Qu’est-ce que SAP Clean Core ?

SAP définit le “Clean Core” comme une méthode d’intégration et d’extension des systèmes conforme à l’informatique dématérialisée, tout en garantissant la gouvernance des données de base et des processus de gestion. En termes simples, le passage à SAP Clean Core permet de protéger l’intégrité de la plateforme SAP en limitant l’étendue de la personnalisation. Et ce, pour une bonne raison.

En tant qu’éditeur de logiciels, vous ne pouvez pas perdre le contrôle de votre propre code parce que vous permettez à vos clients et à leurs consultants d’ajouter de nombreuses personnalisations et du code supplémentaire. Ces personnalisations sont souvent destinées à des cas d’utilisation très spécifiques qui ne peuvent concerner qu’un petit nombre de clients. Une architecture “Clean Core” protège la plateforme SAP et ses clients en limitant ces personnalisations excessives.

Le problème de la personnalisation à outrance

Lorsqu’une plateforme devient trop personnalisée, SAP, le propriétaire de la plateforme, doit déployer une quantité considérable de ressources de développement et de support pour s’assurer qu’il prend en compte tous les changements et qu’il recueille les commentaires du terrain.

Cela implique généralement que le propriétaire de la plate-forme soit perpétuellement en train de développer des correctifs de code pour réparer les “cassures” du système provoquées par une personnalisation excessive. Bien que les clients ne soient tenus de mettre en œuvre que les correctifs de code qui les concernent, SAP est toujours tenu de développer des milliers de ces correctifs. Le coût et les ressources nécessaires à cette fin augmentaient de manière exponentielle et devaient être maîtrisés.

Avantages de Clean Core pour les clients SAP

Comme peuvent en témoigner tous ceux qui ont travaillé dans ou avec les technologies de l’information pendant un certain temps, les environnements les plus compliqués sont ceux où il y a une grande part de personnalisation. Au début des technologies de l’information, c’était le Far West, où, sur la base des connaissances et de l’expérience de votre architecte, le réseau de votre entreprise était construit.

Puis, heureusement, les plates-formes et les normes sont entrées dans le débat et les entreprises ont pu construire des environnements qui leur ont permis d’exploiter rapidement de nouvelles capacités, tout en réduisant les coûts et en diminuant les dépendances au sein des services informatiques. La position adoptée par SAP, et que je partage, est que le clean core sera la prochaine étape pour rendre votre environnement plus productif et plus efficace.

Implications de SAP Clean Core sur les impôts

L’une des implications les plus importantes de Clean Core concerne la conformité fiscale. Clean Core offre aux entreprises de nouvelles possibilités d’utiliser des technologies fiscales personnalisées en dehors de leurs environnements SAP traditionnels. Plutôt que d’essayer de créer un codage complexe pour s’attaquer à des règles fiscales de plus en plus complexes au sein de leurs ERP, elles peuvent intégrer des moteurs fiscaux dédiés qui sont automatisés et mis à jour de manière transparente en fonction de l’évolution des environnements réglementaires.

SAP Clean Core offre aux entreprises la possibilité de simplifier leurs environnements informatiques, de réduire la personnalisation et d’améliorer la stabilité des systèmes. Les implications de Clean Core sur les impôts sont particulièrement prometteuses, car les entreprises peuvent désormais tirer parti d’une technologie fiscale spécialisée qui s’intègre harmonieusement à leurs systèmes SAP, garantissant ainsi la conformité sans complexité supplémentaire.

Prochainement

Restez à l’écoute pour la prochaine partie de cette série, où nous approfondirons l’impact du Clean Core sur des processus fiscaux spécifiques. Les prochains segments couvriront :

Partie II : La nécessité d’un Clean Core

Partie III : Le chemin de votre entreprise vers le Clean Core

Partie IV : Avantages du Clean Core et performance de l’entreprise

Partie V : Élimination de la dépendance de la fiscalité à l’égard de l’informatique

e-book

Le rôle de la fiscalité et de la conformité dans votre parcours de transformation ERP

Transformation des ERP : le rôle de la fiscalité et de la conformité

La fiscalité prend de plus en plus d’importance dans le processus de transformation de l’ERP. Cela s’explique en grande partie par des réglementations fiscales et de conformité toujours plus complexes à l’échelle mondiale.

Les entreprises cherchent aujourd’hui à rationaliser leurs processus et à standardiser une source de référence unique pour l’ensemble de leurs données de conformité dans toutes leurs régions d’exploitation.

Ce processus est souvent compliqué en raison de l’ancienneté ou du caractère monolithique de nombreux ERP existants. Elles n’ont ainsi pas la possibilité d’interagir avec les meilleures solutions tierces dans des domaines comme la conformité fiscale.

Les ERP modernes ont toutefois la capacité, via une API, de s’interfacer avec d’autres systèmes. Cela permet aux entreprises d’identifier les données qui doivent être déplacées et le partenaire le plus à même de répondre à leurs besoins organisationnels.

Cet e-book a pour but de guider les entreprises tout au long du processus de transformation de l’ERP en matière de fiscalité et de conformité.

Les principaux sujets abordés sont les suivants :

ERP cloud, hybride et sur site et ce que l’avenir nous réserve

Les avantages de l’ajout d’un moteur fiscal à votre ERP

Les qualités uniques des systèmes de fiscalité et de conformité

Quand impliquer la fiscalité dans notre intégration ou migration ERP

Le rôle de l’expert fiscal et la nécessité d’en avoir un

Un modèle de maturité en matière de conformité fiscale et comment évaluer votre situation en tant qu’entreprise

Ne pas inclure les données fiscales dès le début de votre processus de transformation ERP peut s’avérer problématique et coûteux à long terme.

Après un processus d’évaluation rigoureux, Sovos fait partie du premier groupe restreint d’éditeurs sélectionnés comme PDP.

PARIS, 27 août 2024 – Sovos, éditeur reconnu de solutions de conformité fiscale, a annoncé aujourd’hui qu’elle a obtenu son numéro d’enregistrement (n° 0004) en tant que Plateforme de Dématérialisation Partenaire (PDP) officielle. Cette immatriculation est accordée aux partenaires privés de l’administration fiscale française (DGFiP), qui auront la responsabilité de transmettre les factures électroniques au portail public de facturation (PPF) ou à une autre PDP, ainsi que d’autres données obligatoires (statuts du cycle de vie, données de transactions,…).

La France s’apprête à mettre en place une importante réforme de la facturation électronique, qui sera déployée par étapes, en ciblant d’abord les plus grandes entreprises à partir de septembre 2026 et jusqu’en 2027. Depuis mai 2023, les éditeurs de logiciels et les fournisseurs de progiciels de gestion intégrés (PGI) ont été invités à soumettre des demandes au gouvernement français pour devenir une PDP immatriculée. Le rigoureux processus de sélection exigeait notamment que des tests d’interopérabilité avec d’autres candidats PDP soient réalisés. Sovos est aujourd’hui l’un des quelques éditeurs immatriculés parmi les 70 candidats déclarés à ce jour.

« La sélection de Sovos en tant que fournisseur PDP certifié reflète la force de notre application et les solides relations professionnelles que nous entretenons », a déclaré Steve Sprague, directeur des produits et de la stratégie chez Sovos. « Notre capacité à exécuter tous les éléments de la réforme n’a jamais été une question, ce qui a commencé à être attesté pendant la phase initiale de test et qui sera confirmé lors des tests à venir avec le Portail Public. Nous sommes impatients d’aider le gouvernement français en tant que fournisseur certifié. »

Les PDP joueront un rôle clé dans cette réforme de la facturation électronique. En tant que tiers officiellement immatriculés, ces portails serviront d’interface entre les entreprises et l’administration française et seront directement impliqués dans l’émission et la réception des factures. L’objectif est que les entreprises choisissent les méthodes et les formats d’échange de leurs factures électroniques, entrantes et sortantes, avec l’obligation de communiquer aux autorités fiscales les données relatives à leur facturation domestique, leur transactions internationales et B2C, ainsi qu’aux paiements de ces dernières.

A propos de Sovos

Sovos est un fournisseur mondial de solutions et de services fiscaux, de conformité et de confiance qui permettent aux entreprises d’avancer en toute confiance dans un monde de plus en plus réglementé. Conçues spécialement pour des capacités de conformité continue, nos solutions IT évolutives répondent aux exigences d’un environnement réglementaire mondial évolutif et complexe. La plateforme logicielle basée sur le cloud de Sovos offre un niveau d’intégration inégalé avec les applications commerciales et les processus de conformité gouvernementale.

Plus de 100 000 clients dans plus de 100 pays, dont la moitié du Fortune 500, font confiance à Sovos pour leurs besoins de conformité. Sovos traite chaque année plus de 11 milliards de transactions dans 19 000 juridictions fiscales. Soutenu par un solide programme de plus de 400 partenaires, Sovos apporte un réseau mondial incomparable aux entreprises de toutes les industries et zones géographiques. Fondé en 1979, Sovos a des activités sur le continent américain et en Europe, et est détenu par Hg and TA Associates. Pour plus d’informations, visitez https://sovos.com et suivez-nous sur LinkedIn et X.