Meet the Expert est une série de blogs dans lesquels nous vous présentons l’équipe qui se cache derrière nos logiciels innovants et nos services gérés. En tant qu’organisation mondiale disposant d’experts fiscaux dans toutes les régions, notre équipe dédiée est souvent la première à être informée des nouveaux changements réglementaires, ce qui vous permet de rester en conformité.

Nous nous sommes entretenus avec Beverleigh Gunner, responsable des services de conformité – IPT chez Sovos, pour en savoir plus sur la manière dont l’équipe de conformité IPT aide les clients à soumettre leurs demandes IPT.

Quel est votre rôle et en quoi consiste-t-il ?

Je suis l’un des responsables des services de conformité de la taxe sur les primes d’assurance (IPT). Cela signifie que je m’occupe d’une équipe qui traite les données et soumet les déclarations fiscales de nos clients au jour le jour.

Une partie de mon rôle consiste également à gérer les relations avec les clients, par exemple en répondant à leurs questions, en m’assurant qu’ils respectent les délais de dépôt et qu’ils sont généralement satisfaits du service que nous leur fournissons. J’aide parfois l’équipe financière à répondre aux questions relatives aux factures, car il est utile d’avoir quelqu’un d’impliqué qui a une relation établie avec un client.

Comme je travaille en étroite collaboration avec les clients, j’ai également contribué au développement de notre logiciel IPT Portal. Grâce à ma connaissance des requêtes des clients et de leurs besoins, je peux fournir un retour d’information de leur point de vue et m’assurer que cette ressource leur est aussi utile que possible.

De quoi votre équipe est-elle responsable et comment aide-t-elle les clients ?

Nous sommes chargés de veiller à ce que les déclarations fiscales soient soumises dans les pays qui leur ont été attribués. Nous prenons les données IPT fournies par nos clients, les examinons et présentons un résumé de l’impôt dû. S’il existe des obligations de déclaration spécifiques à un pays, les données sont examinées en fonction de nos connaissances et soumises en temps voulu.

Actuellement, mon équipe gère plus de 140 clients. Il s’agit notamment d’assureurs qui ont créé des entités Brexit en plus de leurs entités d’origine. L’aspect le plus intéressant pour moi est de travailler sur les complexités avec mes clients sur les paiements anticipés et les obligations fiscales.

Qu’est-ce que le portail IPT de Sovos ?

Lorsque la pandémie est survenue, il y avait un besoin accru de passer des processus papier aux systèmes numériques. Notre portail IPT est une solution en ligne sécurisée, conforme au GDPR, où les clients peuvent télécharger leurs données pour les déclarations fiscales, télécharger les déclarations fiscales remplies et envoyer un message à leur équipe Sovos pour toute question.

Nous cherchons toujours à améliorer nos solutions et je travaille en étroite collaboration avec l’équipe de développement sur les nouvelles fonctionnalités du portail.

Quels sont les processus les plus courants pour lesquels votre équipe aide les clients ?

Savoir quel taux d’imposition appliquer à des catégories d’entreprises très spécifiques. Mon équipe discute avec nos clients pour approfondir la question et s’assurer qu’ils appliquent la bonne catégorie d’entreprise.

Nous avons un mélange de clients allant d’assureurs établis à de nouvelles start-ups, donc les demandes varient. La plupart ont tendance à traiter des catégories d’assurance très spécifiques ou sont des entreprises à portefeuilles multiples. Le large éventail d’expertise de l’équipe signifie que nous pouvons fournir des conseils à un large éventail d’assureurs opérant dans de multiples territoires.

Par exemple, en France, il existe plusieurs taxes différentes en fonction du type de risque incendie que vous souscrivez et de ce qui est couvert exactement. Il peut s’agir de couvrir un bâtiment qui a une interruption d’activité ou de couvrir un risque extérieur ou un risque de terrorisme. Cela varie et implique des détails importants, c’est pourquoi mon équipe est à votre disposition pour effectuer des recherches, fournir des informations et vous aider.

Quel serait votre meilleur conseil aux clients lorsqu’ils soumettent des déclarations de TPI ?

Il s’agit de rassembler toutes les informations nécessaires avec précision. De nombreux assureurs travaillent avec des tiers et les informations sur la police qu’ils rassemblent ne contiennent pas toujours toutes les informations requises.

Les rapports sont désormais plus stricts en Espagne et au Portugal et le niveau de détail requis comprend les numéros d’identification fiscale des personnes. En veillant à ce que les tiers puissent collecter et fournir ces informations, nous aiderions nos clients à régler leurs dettes un peu plus facilement.

Si ces informations ne sont pas disponibles, cela complique la tâche des clients car ils ne disposent pas des informations nécessaires pour déclarer la taxe correctement.

Je vous suggère également de vous inscrire à nos alertes fiscales et à nos webinaires pour vous tenir au courant des dernières mises à jour en matière d’IPT. Et bien sûr, l’équipe est toujours disponible pour toute question, aussi spécifique soit-elle.

La TVA représente 15 à 40 % de l’ensemble des recettes publiques dans le monde. Nous estimons que le déficit mondial de TVA – c’est-à-dire les pertes de recettes de TVA dues aux erreurs et à la fraude – pourrait atteindre un demi-billion d’euros. Le PIB de pays comme la Norvège, l’Autriche ou le Nigeria se situant à un niveau similaire, cet écart de TVA est suffisamment important pour avoir un impact significatif sur l’économie de nombreux pays. C’est pourquoi les autorités fiscales du monde entier prennent des mesures pour augmenter les recettes perdues grâce à la numérisation de la TVA.

Jusqu’à récemment, les exigences en matière de TVA ont traditionnellement suivi trois grandes catégories.

1. Facture et exigences de stockage

À un niveau élevé, les exigences s’appliquant lors du traitement des transactions commerciales se décomposent comme suit :

La forme des factures : La plupart des pays n’ont plus de telles exigences, mais dans certains cas, les entreprises utilisent encore des factures papier pré-imprimées par l’administration fiscale. L’administration fiscale peut ainsi contrôler étroitement la numérotation et l’intégrité des factures.

Contenu minimal requis : La plupart des pays qui appliquent la TVA ne reconnaissent une facture aux fins de la TVA que si elle contient certaines informations. Celles-ci comprennent le nom du fournisseur et de l’acheteur, le type de fourniture, etc. Outre la TVA et d’autres lois sur la fiscalité indirecte, des lois commerciales et autres peuvent également dicter le contenu des factures.

Détermination de la taxe : Pour chaque facture, les fournisseurs doivent déterminer la loi applicable et, sur cette base, décider du taux de taxe applicable. L’application de certains taux d’imposition nécessite également de faire référence à un article de la loi sur la TVA qui doit être mentionné sur la facture.

Délais : Le moment où une facture doit être émise est souvent fixé par la loi sur la TVA.

Tenue d’archives : Une facture “originale” doit être archivée par chaque partenaire commercial. Elle constitue une preuve de la fourniture sous-jacente. Les exigences d’archivage précisent souvent la durée de conservation, l’emplacement et les caractéristiques spécifiques – telles que la lisibilité humaine – qui doivent être présentes pour garantir l’auditabilité.

2. Exigences en matière de rapports périodiques

Ces déclarations portent sur les transactions commerciales et se présentent sous forme résumée, agrégée ou complète. Réalisées à partir de factures individuelles, elles étaient jusqu’ici habituellement exigées chaque mois, et plus rarement chaque trimestre ou année.

3. Exigences en matière d’audit

Ces cas se produisent lorsque, pendant la période de conservation obligatoire des factures et autres registres et livres, qui est généralement de sept à dix ans, une autorité fiscale demande l’accès à ces documents pour évaluer leur correspondance avec les rapports.

La tendance au contrôle continu des transactions (CCC)

Les types d’exigences énumérés ci-dessus, et leur importance relative tant pour les entreprises que pour les autorités fiscales, ont considérablement évolué ces dernières années. La tendance générale est clairement aux diverses formes de CTC.

Ce mode d’exécution radicalement différent, connu sous le nom de “modèle d’apurement”, a vu le jour en Amérique latine il y a plus de 15 ans. D’autres économies émergentes, comme la Turquie, ont suivi une décennie plus tard. De nombreux pays d’Amérique latine disposent désormais de systèmes CTC stables, dans lesquels une grande partie des données nécessaires à l’application de la TVA sont basées sur les factures et d’autres données clés sont récoltées (et souvent pré-approuvées) directement au moment de la transaction.

L’Europe et d’autres pays sont passés par une phase où les factures originales de TVA pouvaient être électroniques sans changer les fondements du modèle d’application de la loi sur la TVA. Cette phase de facturation électronique volontaire sans réorganisation des processus est souvent appelée facturation électronique “post-audit”. Dans un système de post-audit, l’administration fiscale n’a aucun rôle opérationnel dans le processus de facturation et s’appuie largement sur les rapports périodiques transmis par le contribuable. La capacité à démontrer l’intégrité et l’authenticité des factures électroniques depuis leur émission jusqu’à la fin de la période de stockage obligatoire est essentielle pour les partenaires commerciaux dans les régimes de post-audit.

En grande partie en raison de l’amélioration spectaculaire de la perception des recettes et de la transparence économique dans les pays dotés de régimes de CTC, des pays d’Europe, d’Asie et d’Afrique ont également commencé à adopter des systèmes similaires. Cette adoption rapide des CTC dans de nombreux autres pays ne suit pas le même chemin simple de migration rapide des premiers adoptants. En fait, à mesure que la tendance se répand dans le monde, il devient de plus en plus évident qu’il y aura de nombreux modèles différents, ce qui ajoutera à la complexité et aux défis auxquels sont confrontées les entreprises multinationales aujourd’hui.

Agir sur la numérisation de la TVA

Téléchargez VAT Trends : Toward Continuous Transaction Controls pour en savoir plus sur le paysage de la TVA en constante évolution, la numérisation de la TVA et la manière dont les entreprises internationales peuvent se préparer.

Le projet de modernisation de la TVA de l’administration fiscale norvégienne, le projet MEMO, a annoncé une nouvelle déclaration de TVA numérique. Elle entrera en vigueur au début de 2022, après un programme pilote mené en août de cette année. Cette nouvelle déclaration de TVA vise à apporter une simplification dans la déclaration, une meilleure administration et une meilleure conformité dans le système de TVA.

Actuellement, les déclarations de TVA sont saisies manuellement via le portail Altinn, par la personne ou l’entité qui soumet le formulaire, et sont basées sur des chiffres agrégés remplis dans 19 cases. La nouvelle déclaration fournit une structure d’information commune basée sur la liste de codes de FEC, ce qui permet un reporting plus détaillé sur 30 cases ainsi que des corrections, des créances douteuses et des ajustements.

La Norvège estime que le transfert d’informations supplémentaires et complètes dans la nouvelle déclaration fournira des données plus complètes et offrira une meilleure analyse du traitement de la TVA de la personne ou de l’entité qui soumet la déclaration. En outre, on pense que ce nouveau format sera plus intuitif et augmentera le degré d’accès à l’information.

Comment fonctionnera la nouvelle déclaration de TVA de la Norvège ?

Chaque déclaration de TVA sera soumise via les données du système comptable/ERP du contribuable et envoyée au portail gouvernemental via une API. De là, l’administration fiscale renverra un identifiant/récépissé de la déclaration soumise au système comptable/ERP du contribuable. Grâce à une nouvelle interface visuelle pour l’utilisateur final, le contribuable pourra également visualiser la déclaration et la signer.

L’idée est que le système minimisera les erreurs dues à une saisie incorrecte des données et réduira le temps consacré à la saisie manuelle des données. L’administration fiscale a déjà testé le nouveau système avec des ensembles de numéros de lots de petite taille. À partir de mars 2021, les tests du service de validation du système comptable, de la vérification de la déclaration de TVA et du message de confirmation fournissant le contenu seront effectués dans des ensembles de numéros plus importants. L’objectif est de procéder à une évaluation complète du service en mai 2021 avant de lancer le projet pilote en août.

Outre les changements susmentionnés, le ministère norvégien des finances pourrait également introduire une nouvelle liste électronique des achats et des ventes parallèlement à la nouvelle déclaration de TVA. Cette nouvelle liste ferait état de tous les achats et ventes facturés au niveau transactionnel. Un tel changement, cependant, nécessiterait une modification de la loi sur la TVA à laquelle le ministère réfléchit déjà.

À moins d’un an de l’entrée en vigueur de la nouvelle déclaration, les entreprises peuvent encore avoir besoin de clarifications et de temps pour se préparer au nouveau format de déclaration. Plus précisément, elles peuvent avoir besoin de revoir leurs codes TVA internes, la correspondance de ces codes avec les codes FEC, ainsi que leurs procédures comptables.

De plus amples informations, ainsi qu’un calendrier actualisé, sont disponibles sur le site web de l’autorité fiscale norvégienne, , ici.

Lors de la gestion d’un projet d’e-transformation, le délai est déterminé après une planification minutieuse. Elle doit être basée sur la portée du projet et tenir compte des ressources disponibles.

Toutefois, lorsque le projet vise à assurer la conformité réglementaire, le gouvernement détermine le délai du projet et celui-ci doit être respecté. De nombreux contribuables choisissent de travailler avec un intégrateur externe pour s’assurer que cela est fait correctement, de manière conforme et dans les délais.

Comment un intégrateur peut aider à la gestion de projet

Un intégrateur travaillera avec vos contribuables pour gérer le processus. À la suite de ce processus, les exigences des organismes gouvernementaux doivent être conçues par un intégrateur spécial de manière à être intégrées au processus opérationnel de l’organisme. Les intégrateurs spéciaux impliqués veillent à ce que le processus se déroule selon les priorités des parties et construisent l’ensemble de la structure de répartition du travail du projet.

Les intégrateurs créent des calendriers de projet détaillés grâce à un processus connu sous le nom de planification inverse. Les échéances des différentes tâches sont déterminées en travaillant à rebours à partir de l’échéance finale du projet pour s’assurer que le projet global est achevé dans les délais prévus. Il est essentiel de travailler avec un intégrateur spécialisé qui a une connaissance approfondie du sujet, possède une vaste expérience, est conscient des problèmes et des pièges potentiels et est capable de les résoudre. Il peut également garantir le respect des meilleures pratiques tout au long de la planification. Pour minimiser le risque de ne pas respecter les délais, les intégrateurs spécialisés préparent un modèle de planification. Ce modèle doit inclure les ressources appropriées, une liste détaillée des points ouverts, des responsabilités claires pour chaque tâche et le processus impliqué pour chaque tâche. L’intégrateur et le contribuable doivent travailler ensemble sur le modèle qui doit être planifié et suivi en détail pour respecter le délai.

À ce stade, il peut être nécessaire de dresser une liste de priorités et de planifier des processus spécifiques. Le fait d’inclure les parties prenantes décisionnaires dès cette étape et de les mettre à jour tout au long du projet permet d’éviter les retards indésirables et garantit une approbation plus rapide. C’est également à ce stade qu’il convient de placer des tampons dans le plan pour éliminer les risques éventuels à l’avance. Bien que certaines de ces recommandations soient nécessaires pour tous les projets, elles sont particulièrement importantes pour les projets dont la date de transition est fixée.

Recommandations pour s’assurer que les projets d’e-transformation sont achevés à temps :

Commencez le projet le plus tôt possible et essayez de le terminer avant la date limite en cas de retard.

Créez un plan de projet détaillé et une liste de tâches à accomplir.

Travaillez avec un intégrateur privé expérimenté et tenez compte de ses recommandations et commentaires.

Communiquer avec les parties prenantes tout au long du projet

Identifier les risques possibles à l’avance et les surveiller tout au long du processus

Informer les décideurs sur le projet afin qu’ils donnent rapidement leur accord.

Mettre en œuvre une phase de test complète

Découvrez comment Sovos, le logiciel de conformité fiscale , peut vous aider à répondre à vos exigences en matière d’e-transformation et d’e-document en Turquie.

Le nouveau taux de la taxe sur les primes d’assurance (IPT) a été publié dans le journal officiel espagnol (BOE) le 31 décembre 2020. Il passe de 6 % à 8 %. Ce taux majoré s’applique à la première période fiscale de 2021 (pour les soumissions à effectuer le mois de février suivant). Dans ce blog, nous examinerons les défis auxquels sont confrontés les assureurs du fait de l’augmentation du taux et des mesures de transmission.

L’IPT a été mis en œuvre pour la première fois en Espagne le 1er janvier 1997 avec un taux de 4%, et depuis 1998, le taux de l’IPT a été porté à 6%. Le gouvernement espagnol a justifié cette dernière augmentation à 8 % par deux arguments : le taux n’a pas changé depuis 1998 et l’IPT reste à un niveau inférieur par rapport à d’autres pays européens comme l’Allemagne, le Royaume-Uni ou l’Italie.

L’augmentation n’a aucune incidence sur d’autres éléments ou points liés à la TPI, tels que les exemptions de TPI, les surcharges comme le CCS ou les soumissions dans les délais. Le principal défi pour les assureurs est de savoir comment appliquer la TPI de manière conforme.

Comment cela affectera-t-il les assureurs ?

En principe, le nouveau taux d’IPT de 8% devrait s’appliquer dans les cas suivants :

Nouveaux contrats ou renouvellements prenant effet à partir du 1er janvier 2021.

Primes reçues à partir du 1er janvier 2021

Versements des polices émises avant le 1er janvier 2021 et reçues à partir du 1er janvier 2021

Si certaines polices relevant des conditions ci-dessus ont été facturées à 6 % par l’assureur au lieu de 8 %, les assureurs peuvent émettre les reçus supplémentaires correspondants pour la différence à l’assuré.

Nous comprenons que les autorités espagnoles ont fait preuve d’une certaine indulgence en accordant aux assureurs une "période de transition" qui devrait durer quelques mois et au cours de laquelle il est encore possible de déclarer certaines polices au taux de TPI de 6%, comme dans les cas ci-dessous :

Les polices prenant effet avant le 1er janvier 2021 et dont la prime annuelle est perçue au cours des premiers mois de 2021.

Remboursements pour les polices dont la date d’entrée en vigueur est antérieure au 1er janvier 2021

Remplir les différents territoires espagnols

L’IPT doit être déclaré dans chacune des cinq autorités fiscales espagnoles en fonction de la localisation du risque assuré. L’expérience des déclarations d’IPT de janvier 2021 montre que le changement de taux d’IPT n’est pas appliqué de la même manière dans toutes les juridictions dans les déclarations fiscales et chaque autorité fiscale appliquera différemment les changements apportés par cette augmentation d’IPT.

C’est un véritable défi pour le secteur de l’assurance de soumettre et de déclarer les mois à venir de manière conforme avec deux taux d’imposition différents, cinq autorités fiscales différentes et de multiples scénarios en fonction des polices et des types de risques souscrits par chaque assureur. En outre, ce changement de taux d’IPT apporte une autre couche de complexité avec la difficulté d’inclure les transactions négatives dans la déclaration d’IPT et l’obligation dans certains cas de demander des remboursements formels aux différentes autorités fiscales.

Le calcul, la déclaration et le règlement de la TIP peuvent être complexes pour les assureurs, les taux et les règles étant fragmentés entre les différentes juridictions. Rester conforme en Espagne est encore plus difficile en raison des différentes autorités fiscales impliquées dans le processus.

SOVOS a de nombreuses années d’expérience dans l’aide aux assureurs pour qu’ils respectent leurs obligations en matière de conformité à la réglementation IPT en Espagne.

Outre le projet de règles, les spécifications techniques associées (dictionnaire de données de la facture électronique, norme de mise en œuvre XML de la facture électronique et normes de mise en œuvre de la sécurité de la facture électronique) sont disponibles sur la page Web du GAZT.

Le projet de règles vise à définir les exigences et les contrôles techniques et procéduraux pour le prochain mandat de facturation électronique (effectif à partir du 4 décembre 2021) et est actuellement ouvert à la consultation publique. La date limite pour fournir des commentaires sur le projet de règles est le 17 avril 2021.

Qu’est-ce qui est envisagé dans le projet de règles ?

La première phase commence le 4 décembre 2021 et exige que tous les contribuables résidents génèrent, traitent et stockent des factures électroniques et des notes électroniques (notes de crédit et de débit). Le projet de règles stipule que les factures électroniques et les notes associées doivent être générées dans le format XML défini ou dans le format PDF/A-3 (avec XML intégré). pour la deuxième phase. Aucun format spécifique n’est requis pour la première phase ; cependant, toutes les informations nécessaires doivent être contenues dans ces factures et notes.

Une solution conforme doit présenter les caractéristiques suivantes :

Génération d’un identifiant unique universel (UUID) en plus du numéro séquentiel de la facture (requis pour la deuxième phase).

Compteur de factures inviolable et non réinitialisable, protégeant les factures électroniques et les notes électroniques générées contre toute altération ou suppression non détectée.

Permettre l’utilisation de cachets/signatures numériques pour garantir l’authenticité de l’origine et l’intégrité du contenu de la facture électronique et des notes associées (requis pour la deuxième phase).

Contient certaines fonctionnalités qui permettent aux contribuables de sauvegarder les factures et les notes électroniques et de les archiver au format XML sans connexion à Internet.

Génération d’un cachet cryptographique pour chaque facture électronique ou note électronique (requis pour la deuxième phase)

Génération d’un hash pour chaque facture électronique ou note électronique générée (nécessaire pour la deuxième phase).

Génération d’un code QR

La deuxième phase de imposera aux contribuables l’obligation supplémentaire de transmettre des factures et des notes électroniques au GAZT. Les contribuables doivent intégrer leurs systèmes à ceux du GAZT en utilisant une interface de programmation d’applications (API).

Le projet de règles stipule que la deuxième phase doit débuter le 1er juin 2022 et que les groupes ciblés doivent s’intégrer aux systèmes du GAZT conformément au calendrier.

Suite aux exigences de la deuxième phase, le système de facturation électronique saoudien sera classé comme un système de facturation électronique CTC à partir du 1er juin 2022. Un régime d’autorisation selon lequel une facture électronique n’aura d’effet juridique que si elle est approuvée par le GAZT est prévu pour les factures électroniques relatives aux transactions B2B et B2G. Toutefois, une obligation de déclaration à la CTC peut être prescrite pour les factures B2C.

Quelles sont les prochaines étapes de la réglementation de l’Arabie saoudite en matière de facturation électronique ?

Les règles devraient être publiées dans les deux prochains mois, après avoir recueilli les commentaires de la consultation publique. Cela donnera aux contribuables saoudiens environ six mois pour se préparer au mandat à venir.

La Bulgarie pourrait être le prochain État membre de l’UE à introduire des contrôles continus des transactions (CCC), après l’Italie, la France et la Pologne. L’introduction de ces contrôles permet aux administrations fiscales de disposer d’une visibilité plus fine et continue des données commerciales à caractère fiscal.

La Bulgarie a annoncé qu’elle envisageait de rendre obligatoire la facturation électronique et la transmission des factures à l’administration fiscale. Cela pourrait se faire soit via le logiciel de facturation électronique d’un fournisseur, soit via un logiciel développé et hébergé par l’autorité fiscale elle-même.

On ne sait pas encore si la transmission des données à l’autorité fiscale sera utilisée uniquement à des fins de déclaration ou s’il y aura un mécanisme de compensation, auquel cas une facture ne sera pas émise à la contrepartie tant qu’elle n’aura pas été préalablement compensée par l’autorité fiscale.

L’ANR, l’autorité fiscale bulgare, examine actuellement sa proposition de facturation électronique avec les parties prenantes concernées du secteur pour décider de l’adoption d’un modèle de facturation électronique obligatoire. Une décision concernant l’adoption d’un système de CTC est attendue d’ici la fin de l’année.

En parallèle, l’ANR a proposé des changements pour numériser le processus de déclaration du chiffre d’affaires des détaillants en ligne. Les changements proposés permettront aux détaillants en ligne d’envoyer des données directement à l’ANR via un logiciel enregistré, par opposition à la méthode actuelle de déclaration du chiffre d’affaires au moyen de caisses enregistreuses. Actuellement en consultation publique, ces changements entreront en vigueur après leur mise en œuvre dans la législation secondaire.

Bien que l’aventure de la facturation électronique en Bulgarie n’en soit qu’à ses débuts, elle s’inscrit clairement dans la tendance plus large de la CCT en Europe.

Il sera intéressant de voir à quelle vitesse la Bulgarie pourra rattraper les plans de CTC de ses autres États membres, nous suivrons de près l’évolution de la situation.

À partir d’avril, les assureurs commenceront à effectuer leur première déclaration électronique de la taxe sur les primes d’assurance (TPA) au Luxembourg en utilisant le nouveau portail de déclaration en ligne – myGuichet. À l’instar d’autres territoires européens, l’administration fiscale luxembourgeoise a cherché à rationaliser et à améliorer la collecte et l’administration de la TIP. L’utilisation d’un portail en ligne est un moyen efficace et sûr de recevoir les déclarations fiscales et est soutenue par une méthode d’authentification forte liée à une personne enregistrée.

Au cours du mois de janvier 2021, l’Administration de l’enregistrement, des domaines et de la TVA (AED) a envoyé des lettres aux compagnies d’assurance enregistrées pour les informer de ce changement. Bien que le changement soit entré en vigueur le 1er janvier 2021, la TPI au Luxembourg est déposée sur la base d’un trimestre civil, la déclaration de la période du premier trimestre étant due en avril. La lettre mentionne également le changement de la date limite de déclaration, qui a été avancée au 15 du mois.

Les contribuables doivent garder à l’esprit le changement de date limite et modifier leurs systèmes et leurs rapports en conséquence. Les clients de Sovos ont reçu une notification de ce changement et les mises à jour de nos processus et systèmes pour refléter les nouvelles exigences sont terminées.

Compte tenu de la complexité de la TVA internationale et du risque potentiel, des pièges et des coûts associés, les directeurs financiers sont confrontés à une situation difficile. Contrairement aux impôts directs, qui ont tendance à être déterminés rétrospectivement, la TVA est effectivement calculée en temps réel. Elle est liée à divers aspects de la chaîne d’approvisionnement. Si la transaction liée présente des calculs de TVA incorrects ou des codes erronés, ces erreurs peuvent avoir des conséquences financières inattendues. Il peut s’agir d’amendes, de la perte du droit de déduire la TVA en amont, etc.

Pour la plupart des départements financiers, leur première et seule implication avec la TVA est le traitement des factures de vente ou d’achat. En l’absence d’un bon de commande du client, il y a souvent peu ou pas d’appréciation des factures de vente qui arrivent jusqu’à ce qu’elles aient besoin d’être augmentées. Cependant, il est parfois trop tard. L’achèvement de la transaction cristallise l’obligation de TVA et le contribuable ne peut pas apporter de modifications rétrospectives.

Incoterms et TVA

L’une des composantes de la détermination de la TVA pour les marchandises consiste à comprendre si elles traversent une frontière et, dans l’affirmative, qui est responsable de leur transport – le fournisseur ou le client.

Dans le commerce international, les Incoterms publiés par la Chambre de commerce internationale sont utilisés pour déterminer quelle partie est responsable de quel aspect du mouvement.

Au sein de l’UE, l’incoterm utilisé ne détermine pas le traitement TVA correct d’un mouvement de marchandises. Il peut toutefois aider à comprendre l’intention des parties. La plupart des contrats de livraison de biens au sein de l’UE mentionnent néanmoins les incoterms. Dans de nombreux cas, les contrats mentionnent “droits de livraison acquittés” (DDP), même si cette mention est souvent inappropriée. Si une entreprise française vend des marchandises DDP à un client allemand, l’incoterm implique que le fournisseur français est responsable de toutes les taxes dues sur la livraison. Mais s’il s’agit d’une transaction B2B, répondant aux conditions d’exonération, alors c’est le client allemand qui comptabilise la taxe d’acquisition.

Lorsque le Royaume-Uni était membre de l’UE, les incoterms n’étaient pas vraiment pertinents pour la TVA. Ils avaient également peu d’impact sur la possibilité de déplacer des marchandises au sein de l’UE. Ils n’avaient pas non plus d’incidence sur la nécessité d’une immatriculation à la TVA dans l’UE, puisque dans de nombreux cas, le client prenait en charge la taxe d’acquisition.

Conséquences involontaires

Mais maintenant, après le Brexit, les entreprises britanniques peuvent avoir des contrats “DDP” avec des clients de l’UE où il y a potentiellement des conséquences inattendues :

Le DDP exige que le vendeur britannique exporte les marchandises du Royaume-Uni et les importe ensuite dans l’UE. Cela donne lieu à une TVA à l’importation et éventuellement à des droits de douane qui peuvent ne pas être prévus dans le budget.

Le système DDP exige également du vendeur britannique qu’il comptabilise la TVA locale, à moins que l’autoliquidation étendue ne s’applique – et pour cela, un enregistrement de la TVA locale peut être nécessaire, ce qui entraîne un coût supplémentaire et éventuellement un retard de livraison.

Renégocier les incoterms

Maintenant, la seule ligne de conduite possible est de renégocier les incoterms. Cela prendra du temps et ne fonctionnera que si les marchandises n’ont pas encore été livrées.

Si les marchandises ont été livrées mais que l’enregistrement de la TVA requis n’est pas en place, il existe une possibilité de pénalités et d’intérêts pour enregistrement tardif et paiement tardif de la TVA.

L’automatisation peut être utile à cet égard. Un moteur fiscal peut traiter les informations relatives à la commande et déterminer le code fiscal correct. Cela se fait au moment de la commande et non au moment de l’établissement de la facture.

Si cela donne un résultat inattendu, il sera peut-être temps de renégocier les incoterms ou de procéder à l’enregistrement de la TVA.

Passez à l’action

Vous avez besoin d’aide pour revoir votre position en matière de TVA et vos contrats post-Brexit ? Découvrez comment Sovos peut aider votre entreprise à simplifier la détermination de la TVA pour chaque transaction, dans n’importe quelle juridiction.

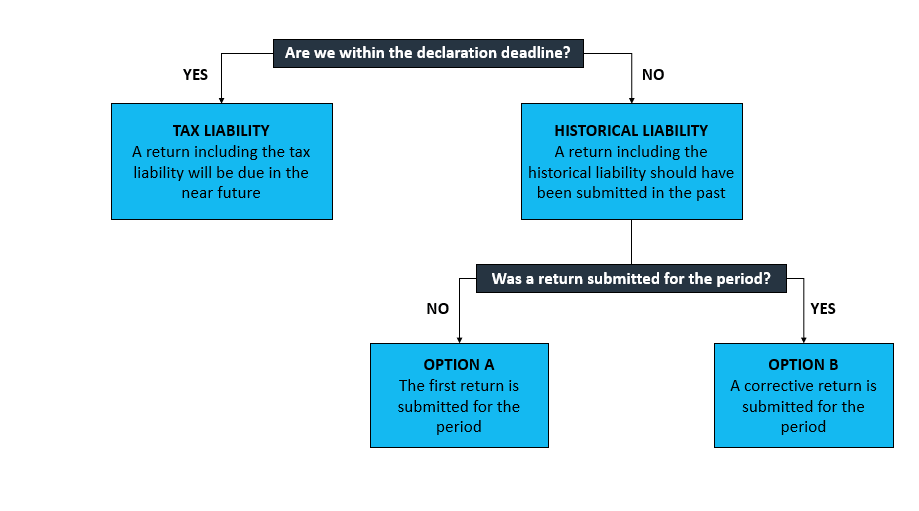

Bien que les compagnies d’assurance fassent de leur mieux pour régler leurs dettes fiscales de la manière la plus conforme possible, des dettes historiques peuvent encore apparaître. Voici un aperçu des différents types de déclarations historiques avec quelques exemples de taxe sur les primes d’assurance (IPT).

Quand un passif fiscal devient un passif historique

Commençons par un simple graphique :

Sommes-nous dans le délai de déclaration ?

Tout d’abord, il faut vérifier si le passif découvert (par exemple, lors d’un audit interne) devait être déclaré ou non.

Par exemple, en Italie il y a une obligation de déclaration annuelle. Si un passif a été omis en décembre 2020 pour le calcul de janvier 2020, la déclaration annuelle pour 2020 comprendra le montant correct du passif pour cette période et sera soumise à temps.

Tout semble aller bien, mais il ne faut pas oublier les paiements. Bien que dans cet exemple italien la déclaration n’ait pas été manquée, le délai de paiement l’a été. Tenez compte du délai de règlement lorsque vous effectuez le paiement supplémentaire et les pénalités et intérêts doivent être payés en conséquence.

D’autre part, examinons un autre cas : la surtaxe ASF semestrielle au Portugal. Si en juin nous avons par erreur omis de calculer l’ASF pour une ligne de police en janvier, il n’y aura pas de pénalités ou de déclarations à corriger car l’ASF n’est déclarée et payée que sur une base semestrielle, dans ce cas particulier, en juillet.

Une déclaration a-t-elle été soumise pour cette période ?

La question suivante est de savoir si une déclaration a été soumise pour la période où le passif historique était dû.

Dans le cas de l'”option A” (la première déclaration est soumise pour la période) où aucune déclaration n’a été soumise pour la période, il est clair que la déclaration historique devrait inclure le total des engagements pour cette période, puisque rien n’a été soumis du tout.

L’option B est celle où l’assureur soumet une déclaration corrective pour la période. Toutefois, dans le cas où la compagnie d’assurance a déjà soumis la déclaration, il est important de s’interroger sur la déclaration rectificative. Doit-elle inclure toutes les dettes de la période, c’est-à-dire ajouter les dettes initialement déclarées à celles nouvellement découvertes.

La mauvaise nouvelle est que, malheureusement, la réponse dépend du territoire. Cette règle varie selon les pays et les impôts. Même dans le monde de l’IPT, il n’existe pas d’approche commune. Soyez attentif aux exigences spécifiques de chaque pays.

Par exemple, en Hongrie , le total des dettes pour la période doit être inclus dans la déclaration mensuelle de la TPI. Cette déclaration comporte une feuille supplémentaire qui fournit au bureau des impôts des détails sur le montant de la TPI déclarée à l’origine et sur le passif total pour la période. Cela permet au logiciel de calculer les dettes supplémentaires à régler.

Dans le cas de l’IPT allemand et de la déclaration FBT , bien que le total des dettes soit inclus dans la déclaration rectificative, aucune référence n’est faite à ce qui a déjà été réglé. Cela signifie que le montant à payer et le montant déclaré seront différents.

Dans les deux exemples, une case doit être cochée dans le cadre de la soumission. Elle indique au bureau des impôts que la déclaration est une déclaration rectificative. Si la case n’est pas cochée, le bureau des impôts exigera que la déclaration soit corrigée et soumise à nouveau.

Parmi les autres exemples, citons Danemark et Chypre, où seules les dettes supplémentaires doivent être déclarées, sans aucune référence à la déclaration initiale ou au fait qu’une déclaration ait été soumise ou non pour la période concernée.

Paiement des pénalités et des intérêts

Ensuite, il faut se demander s’il faut ou non payer des pénalités parallèlement à la présentation des déclarations historiques. La réponse dépend encore une fois du pays.

Par exemple, la déclaration d’IPT hongroise exige de calculer et d’inclure le montant de ce qu’on appelle la “taxe d’autorévision” dans la déclaration lorsqu’on soumet une déclaration pour corriger une déclaration précédemment soumise.

Alors que sur Allemagne, le bureau des impôts prélève les pénalités après la soumission de la déclaration rectificative. Ces pénalités sont calculées lorsque la déclaration rectificative comprend des dettes supplémentaires pour cette période.

Qu’en est-il des cas où les engagements historiques sont des remboursements ?

Nous avons déjà abordé la question des retours négatifs. Pour éviter de nous répéter, nous mentionnerons seulement que certains territoires autorisent les retours négatifs, tandis que d’autres ne le font pas. Ceux qui n’autorisent pas les retours négatifs exigent soit un formulaire spécial, soit une lettre explicative accompagnée des documents justificatifs pour récupérer l’IPT payé en trop. Dans le cas de l’Italie, il existe un traitement rigoureux des lignes de police négatives.

En résumé, avant de régler des dettes historiques, posez-vous ces questions. N’agissez que lorsque les réponses et toutes les informations pertinentes sont disponibles. Chez Sovos, nos experts sont heureux de vous aider et de partager leurs connaissances et leur expertise. Nous veillerons à ce que vous restiez en conformité, même en cas de passif historique.

Le Mexique a apporté des modifications à la résolution fiscale diverse (MFR) cette année. La Miscellaneous Fiscal Resolution est un ensemble de règlements publiés par l’administration fiscale mexicaine (SAT). Ces règlements contiennent les interprétations officielles des règles édictées pour l’application des impôts, taxes et obligations connexes applicables aux contribuables au Mexique.

La MFR est construite sur les dispositions de résolutions similaires émises les années précédentes, mais en intégrant les interprétations de tous les changements juridiques promulgués pour la nouvelle année fiscale. Dans cette série de blogs, nous allons expliquer les changements introduits par la version 2021 du MFR. Il s’agit notamment de certaines modifications adoptées concernant le mandat de facturation électronique et les obligations de conformité connexes.

Diverses modifications de la résolution fiscale 2021

Information simplifiée sur la CFDI de certains contribuables : Les petits contribuables du régime de l’incorporation fiscale peuvent continuer à émettre des factures électroniques (CFDI) en incluant dans l’attribut “Description” la période à laquelle la transaction avec le public est effectuée.

Prolongation des CFDI globaux par les revendeurs de carburant : Les contribuables mandatés pour le contrôle volumétrique des hydrocarbures et des produits pétroliers peuvent continuer à émettre des CFDI globaux quotidiens, hebdomadaires ou mensuels pour les transactions effectuées avec le public jusqu’au 31 décembre 2021 s’ils respectent les autres conditions établies par l’ASF dans le MFR.

Incorporation du supplément Carta Porte dans la représentation graphique des CFDI pour les transferts : L’obligation d’inclure le supplément Carta Porte dans la représentation graphique des CFDI pour les transferts prendra effet 30 jours après que l’ASF aura publié le supplément mentionné sur son portail. Ce document est requis lorsque des marchandises sont transportées par voie aérienne, routière ou maritime au Mexique.

Preuve d’achat pour les biens immobiliers : Les personnes qui ont acquis des biens immobiliers au cours de l’année 2014 et qui ont formalisé ces transactions auprès d’un notaire public avant le 31 décembre 2017 peuvent demander la délivrance du CFDI qui prouve la valeur d’acquisition si le notaire public qui a initialement formalisé la vente n’a pas intégré ce document qui aurait dû être délivré par le vendeur.

Supplément de CFDI pour les dépenses effectuées par l’intermédiaire de tiers : Les nouvelles obligations d’identification des dépenses effectuées par l’intermédiaire de tiers, des portefeuilles numériques (monederos electronicos) utilisés pour l’achat de carburant et des bons de livraison seront effectives 30 jours après la publication sur le portail correspondant.

Boîte aux lettres fiscale : Le MFR a fixé la date limite de mise en place des boîtes aux lettres fiscales gérées par la SAT pour les petits contribuables et les contribuables dont les revenus proviennent de la vente de biens et de services via Internet, des plateformes numériques et des moyens similaires. Trois délais sont attribués aux contribuables en fonction des six chiffres de leur numéro d’identification fiscale. Cette résolution exige également que les contribuables qui n’ont fourni qu’un seul moyen de contact mettent à jour leurs informations avant le 30 avril 2021. Enfin, à partir du 1er janvier 2022, la boîte aux lettres fiscale pourra être utilisée par d’autres entités publiques pour contacter les contribuables. Cela signifie que l’ASF souhaite que la boîte aux lettres fiscale devienne la méthode officielle utilisée par les organismes publics pour notifier les résolutions et autres documents administratifs aux particuliers et aux entités.

Mise à jour des activités économiques réalisées par les plateformes numériques : Les contribuables situés au Mexique ou à l’étranger ayant un établissement permanent au Mexique et qui fournissent des services numériques à des clients situés au Mexique sont désormais tenus de fournir des informations sur les activités réalisées au Mexique, une fois les formulaires disponibles. Les informations requises comprennent : les activités économiques exercées en tant que plateforme numérique, la date de début des services fournis au Mexique, le nom du représentant légal dans le pays et le domicile officiel.

Comptabilité électronique : Les contribuables des secteurs de l’agriculture, de l’élevage, de la sylviculture et de la pêche, qui sont actuellement dispensés de l’obligation de soumettre une comptabilité électronique et le DIOT, seront libérés de cette obligation à partir du 1er janvier 2021. Le MFR étend également cet avantage aux périodes antérieures à 2021 dans certaines circonstances.

Nous examinerons plus en détail les autres changements introduits par la résolution fiscale diverse de 2021 au Mexique dans notre blog de suivi.

En tant que vice-président de la gestion des produits pour VAT EMEA, Ayhan dirige les stratégies de produits et de solutions dans sa région, en mettant l’accent sur SAP. Il dirige une équipe composée d’un grand nombre d’experts fiscaux qui transforment la vision du produit en réalité au bon moment pour répondre aux changements continus de l’environnement mondial de la taxe sur la valeur ajoutée.

Ayhan était le directeur de la technologie chez Foriba, qui a été racheté par Sovos en 2019. Il y a dirigé une équipe de plus de 150 personnes issues des organisations de produits, de projets et de support. Chez Foriba, il a développé une philosophie de gestion selon laquelle les meilleurs résultats sont obtenus lorsque la stratégie produit est dirigée par les clients et conçue par les experts. Il continue à faire comprendre à ses équipes l’importance de l’écoute du client et de la compréhension de ses besoins comme colonne vertébrale de l’innovation.

Résolveur de problèmes dans l’âme, Ayhan attribue sa capacité à résoudre des problèmes complexes à des méthodes inhabituelles obtenues pendant qu’il préparait sa licence en physique nucléaire à l’université technique d’Istanbul.

En dehors du travail, Ayhan passe son temps à faire de la voile, du vélo et à convertir lentement mais sûrement sa collection de disques vinyles aux audiophiles.

Pour plus d’informations, consultez le profil LinkedIn de Ayhan.

Il est bon de voir la lumière au bout du tunnel. Néanmoins, c’est trop peu, trop tard pour de nombreuses petites entreprises, mais aussi pour beaucoup de grandes. Des milliers d’entre elles n’ont pas pu résister à la tempête parce qu’elles étaient particulièrement dépendantes du contact humain. D’autres ont été touchées de manière disproportionnée simplement parce que le COVID-19 les a frappées au moment où elles traversaient une période difficile de leur cycle de vie. Alors que nous constatons les premiers succès des vaccins anti-COVID-19, les entreprises et les marchés sont de plus en plus confiants et pensent que d’ici le dernier trimestre de 2021, les pays auront retrouvé leur vitesse de croisière. À quelques exceptions notables près, bon nombre des économies les plus fortes du monde mettront des années à se remettre des séquelles.

L’internet à la rescousse – mais des lacunes subsistent

Comme pour toutes les crises, l’année écoulée a accentué les faiblesses et accéléré les échecs. S’il faut reconnaître que la crise du COVID-19 aurait été bien pire sans Internet et l’état actuel de l’adoption de la technologie dans le monde, les poches restantes de processus hérités où les entreprises étaient à la traîne dans leur transformation numérique ont été mises en évidence alors que les employés s’efforçaient de trouver un équilibre entre les préoccupations de santé et l’impératif de faire fonctionner les choses dans des bureaux et des centres de données désertés.

Les logiciels sur site sont l’un des domaines où les inefficacités ont été mises en évidence. De nombreuses entreprises ont commencé à adopter des logiciels basés sur le cloud computing pour prendre en charge différentes catégories de flux de travail et de connexions avec les partenaires commerciaux. Cependant, beaucoup de grandes entreprises ont été réticentes à déplacer les systèmes d’entreprise centraux – tels que les ERP, les systèmes de logistique ou de réservation – vers le cloud computing. Cette réticence s’explique souvent par le fait que les systèmes existants ont été fortement personnalisés. Alors que de nombreux fournisseurs de logiciels d’entreprise proposent des versions pour le cloud public qui présentent en théorie de nombreux avantages par rapport au déploiement sur site, les défis pratiques liés à l’adaptation des organisations et des processus à des flux de travail “en boîte” conçus autour des meilleures pratiques standard l’ont souvent emporté.

Une autre série de défis est plus complexe. Les processus manuels dominent encore dans la gestion des commandes et des factures dans les entreprises de toutes tailles à l’échelle mondiale. Lorsque les logiciels de flux de travail permettent au personnel comptable d’accéder au système à distance, les approbations et les écritures peuvent être gérées depuis les bureaux à domicile, mais la prédominance du papier dans de nombreuses relations avec les fournisseurs et les clients oblige encore les personnes à gérer la numérisation, l’impression et l’envoi par courrier ou – oui – par fax des documents clés depuis des bureaux à accès limité.

Ces problèmes seront plus difficiles à surmonter, car il n’est pas facile d’installer dans les bureaux à domicile des machines coûteuses de type industriel pour le traitement des documents papier. La réponse à ce défi ne réside pas dans des moyens créatifs de convertir les cuisines des gens en centres de numérisation ou d’impression, mais dans le fait de faire enfin le grand saut vers une intégration des données de bout en bout.

Le bon, le mauvais et le laid de la fiscalité en tant que conducteur automatisé

Interestingly, if COVID-19 isn’t enough of a reason to take that automation leap, businesses can expect a helping hand from tax administrations. Many countries had already started large-scale programs to push continuous transaction controls (CTCs). Such as mandatory real-time clearance of digital invoices. The current global health crisis is pushing tax administrations to accelerate these programs. We have seen announcements of plans towards such compulsory e-invoicing or digital reporting of accounting data in countries like France, Jordan and Saudi Arabia. In addition to several countries including Poland and Slovakia who stated their intent to follow in the footsteps of countries in Latin America and also European frontrunners like Italy and Turkey. Even in Germany, which has long resisted the call of CTCs, a significant political party has proposed decisive action in this direction.

These initiatives are still often motivated by the need to close tax gaps. However the need for resilience in revenue collection is clearly another driver. Also, examples from countries like Brazil have shown that CTCs massively improve governments’ ability to track and monitor the economic effects of a crisis down to the smallest sectoral detail. This gives them granular data that can be used for surgical fiscal policy intervention to guide the most severely affected activities through a crisis.

Toutes les circonstances étant réunies pour donner aux entreprises une raison de franchir le dernier kilomètre vers l’automatisation complète – l’interface entre leurs opérations de vente et d’achat et celles de leurs partenaires commerciaux – on pourrait penser que les entreprises mettent actuellement en place des plans pour se préparer à un ensemble de processus et de structures organisationnelles entièrement numériques et beaucoup plus résistants.

Malheureusement, la façon dont les mandats de la CCT sont déployés et la façon dont les entreprises y répondent ont historiquement plutôt ralenti les investissements dans l’automatisation des processus métier et l’adoption de logiciels d’entreprise modernes basés sur le cloud.

Les mandats de la CCT sont incroyablement diversifiés, allant d’un deuxième jeu complet de livres comptables en ligne à tenir par le biais – entre autres – d’une classification supplémentaire des fournitures dans le système hébergé par le gouvernement en Grèce, à une configuration complètement différente incluant des prestataires de services et des rapports sur le paiement des transactions en cours de conception en France. Des représentants de la Chine parlent de contrôles de facturation basés sur la blockchain, tandis que des pays comme la Pologne et l’Arabie saoudite se préparent à des réseaux d’échange de factures centralisés et gérés par le gouvernement. Les délais des mandats ont tendance à être trop courts, et les administrations fiscales procèdent à d’innombrables ajustements structurels – chacun étant généralement assorti de délais courts et disponible uniquement dans la langue locale – pendant les périodes de mise en œuvre et pendant des années par la suite.

Les administrations fiscales pourraient toutefois affirmer avec une certaine légitimité que les délais sont toujours trop courts, presque indépendamment du temps de transition accordé aux contribuables, car de nombreuses entreprises se préparent structurellement trop tard. La tendance mondiale vers les CTC, les FEC et les mandats similaires est apparue aux entreprises depuis des années, mais beaucoup sont mal préparées ; en particulier, de nombreuses entreprises multinationales continuent de considérer que la conformité à la TVA est une question qui doit être résolue par les filiales locales, ce qui crée petit à petit un réseau massif de procédures localisées qui, au lieu de correspondre aux meilleures pratiques des entreprises, ont été conçues par les bureaux de l’administration fiscale.

Creating a virtuous circle towards tax automation during Covid-19

Which brings us back to why companies aren’t adopting flashy new releases of enterprise software packages in public cloud mode. Or further automating their trading partner exchanges, more quickly. All parties in this equation want the same thing. That is seamless and secure sharing of relevant data among businesses, and between businesses and tax administrations. However kneejerk reactions to regulatory mandates by businesses, and lack of tax administrations’ familiarity with modern enterprise systems, are creating the opposite effect. Companies panic-fix local mandates without a sufficient understanding of the impact of their decisions. Neither on their future ability to innovate and standardize. The enterprise resources come first to put systems in place post-haste. They then manage the problems stemming from adopting a patchwork of local tax-driven financial and physical supply chain data integration approaches. This comes from IT budgets that then don’t get spent on proper automation.

Plusieurs éléments peuvent briser ce cercle vicieux. Les entreprises devraient changer leur façon d’aborder ces changements de numérisation de la TVA en les considérant comme révolutionnaires plutôt qu’évolutifs. En étant bien informées et bien préparées, il est possible d’adopter une approche stratégique pour tirer parti des mandats de la CCT plutôt que de les subir. Les administrations fiscales doivent faire leur part en adoptant les bonnes pratiques existantes en matière de conception, de mise en œuvre et d’exploitation de plateformes numériques à des fins d’échange obligatoire de données commerciales. Les principes CTC d’ICC sont un excellent moyen de donner à l’économie mondiale ce coup de pouce immunitaire dont elle a tant besoin, en permettant aux entreprises et aux gouvernements d’améliorer leur résilience tout en libérant des ressources bloquées dans des processus manuels inefficaces de conformité commerciale et fiscale.

Espagne IPT : Comment rester conforme dans une juridiction fiscale complexe

L’Espagne est l’un des pays les plus complexes d’Europe en matière de conformité à la taxe sur les primes d’assurance.

Cela est dû aux différentes autorités fiscales impliquées dans le processus. L’Espagne dispose d’une autorité fiscale nationale et de quatre autorités fiscales provinciales – parmi celles-ci, quatre des 50 provinces ont une autorité fiscale indépendante. Ces provinces sont toutes situées dans les régions du Pays basque et de la Navarre : Álava, Guipúzcoa, Vizcaya et Navarra.

La complexité et la difficulté des moyens de déclaration du passif ne font qu’ajouter aux difficultés des assureurs qui souscrivent des polices dans le pays.

Téléchargez notre nouvel e-book pour en savoir plus sur les défis à relever et sur la manière dont Sovos peut aider les assureurs à se conformer au système complexe de déclaration de l’Espagne.

L’e-book couvre trois sujets principaux :

Taxe sur les primes d’assurance

Exigences en matière de déclaration au niveau provincial

Le Consorcio de Compensación de Seguros (CCS)

Système de déclaration récemment introduit et ses exigences

La charge des pompiers (FBC)

Vue d’ensemble du processus de déclaration long et complexe

Obtenir le livre électronique

Voici un résumé de quelques-uns des principaux défis auxquels sont confrontés les assureurs écrivant en Espagne :

Taux d’IPT de l’Espagne

Contrairement à d’autres pays d’Europe, il n’y a qu’un seul taux qui s’applique aux primes d’assurance imposables en Espagne. Ce taux est appliqué à la prime reçue par un assureur, mais il existe plusieurs exemptions que les assureurs doivent connaître.

Défis communs en matière de données

Les problèmes liés aux données IPT sont assez limités en Espagne, mais il y a souvent des difficultés avec les exigences de la CCS, le régime fiscal national pour l’assurance obligatoire contre les risques catastrophiques.

Soumissions IPT

Il peut être décourageant de suivre les différents processus de soumission pour les cinq autorités fiscales espagnoles, de respecter les différents délais et de se conformer aux différentes législations. À l’avenir, on s’attend à ce que les soumissions IPT suivent la TVA et deviennent plus automatisées. La clé pour surmonter ces défis est de disposer d’un logiciel complet qui peut aider au processus de soumission en raison du niveau de données nécessaires à traiter et de la quantité d’informations que les différentes autorités fiscales exigent dans la déclaration fiscale annuelle.

Paiements tardifs et pénalités

Les pénalités IPT perçues par les autorités fiscales dépendront du caractère volontaire ou non de la déclaration tardive ou historique et tiendront compte du temps écoulé entre l’échéance de l’IPT et le règlement du passif.

Suppléments pour le Consorcio

L’une des principales fonctions du Consorcio est d’indemniser les assurés en cas d’événement de risque extraordinaire déclaré par le gouvernement. Ceux-ci se répartissent en trois catégories, allant des catastrophes naturelles aux actes de violence, en passant par les actes des forces armées ou des forces de l’ordre en temps de paix. Pour mener à bien cette activité, le Consorcio demande aux assureurs de contribuer en facturant des surtaxes pour risques extraordinaires à leurs assurés, puis qu’il soit déclaré dans plusieurs déclarations de Modelo.

Comme le Consorcio a été le premier système de déclaration fiscale en Europe à déclarer police par police, le système est mieux adapté aux assureurs nationaux et à ceux dont l’activité principale est basée en Espagne.

Au cours des derniers mois, en l’absence de clarification formelle, les spéculations allaient bon train quant à savoir si les autorités indiennes allaient aller de l’avant avec l’extension du champ d’application de la facturation électronique obligatoire. Alors que certains se sont inquiétés du fait que le segment des PME indiennes ne serait pas prêt pour un tel changement, d’autres, y compris des représentants du gouvernement, ont renforcé le message selon lequel l’expansion se déroulerait comme prévu.

Le 8 mars 2021, le Central Board of Indirect Taxes and Customs (CBIC) a publié une Notification abaissant le seuil de facturation électronique obligatoire de 100 Cr. rupees à 50 Cr. rupees. Les contribuables qui sont désormais concernés doivent se conformer aux règles de facturation du contrôle continu des transactions (CTC) au plus tard le 1er avril 2021.

Alors que les contribuables ont déjà reçu un accès à à l’environnement de test API Sandbox afin de se préparer, la publication officielle tardive de la notification laisse peu de temps aux contribuables concernés pour se mettre en conformité.

Le système de facturation de la CTC indienne

Le système indien de facturation électronique exige que les contribuables transmettent les données de la facture au format JSON au portail d’enregistrement des factures (IRP) avant d’échanger la facture légale avec leurs contreparties.

Une fois que le fichier JSON est transmis à l’IRP, ce dernier effectue certains contrôles et validations commerciales. Après avoir passé le processus de validation sans aucune erreur, l’IRP génère le numéro de référence de la facture (IRN), l’inclut dans le JSON, signe le JSON et l’enregistre.

L’IRP génère également les données du code QR qui doivent être incluses dans la version PDF ou papier de la facture, si celle-ci est créée. Une représentation graphique du code QR peut être générée à l’aide de ces données de code QR. Les contribuables peuvent échanger leurs factures au format JSON ou PDF, ou en version papier.

En 2021, les assureurs devront faire face à plusieurs changements réglementaires importants pour se conformer à la taxe sur les primes d’assurance (TPI) en Europe. Il s’agit notamment d’un nouveau système de déclaration, d’une augmentation de la TIP et de nouvelles exemptions. Pour aider les assureurs à comprendre ces changements, nous examinerons dans ce blog chacun de ces changements.

Espagne – augmentation du TPI

Le changement le plus important de cette année est probablement l’augmentation du taux d’IPT de l’Espagne, qui passe de 6 à 8 % ( ). Les principales raisons de cette augmentation sont que le taux n’avait pas augmenté depuis 1998 et qu’il reste inférieur à celui d’autres pays, comme la France, l’Italie, l’Allemagne ou le Royaume-Uni. Si la hausse était attendue, elle n’a été officialisée qu’à la toute fin du mois de décembre 2020. Les assureurs ont bénéficié d’une certaine clémence avec deux mois pour déposer les primes non soumises à la hausse et taxées à 6% qui doivent encore être déclarées.

Portugal – Nouveau rapport sur le droit de timbre

Après plusieurs retards, principalement dus à la pandémie de COVID-19 l’année dernière, le nouveau portail de déclaration des droits de timbre au Portugal a finalement été mis en œuvre et les assureurs pourraient effectuer leur première déclaration à l’aide de ce nouveau système en février 2021. Le portail permet de saisir manuellement les informations fiscales, mais étant donné que les autorités fiscales exigent désormais des rapports détaillés et des informations sur chaque transaction, le téléchargement du fichier de données fiscales est une meilleure option. Mais les défis en matière de déclaration restent élevés pour le secteur de l’assurance. Les informations requises pour déclarer le droit de timbre ne sont pas toujours fournies, comme nous l’avons vu avec la première déclaration. Il est important de s’assurer que tous les champs sont remplis avec les bonnes informations pour garantir une déclaration fiscale conforme. Les assureurs doivent également savoir que les déclarations fiscales détaillées sont susceptibles de devenir plus populaires auprès des autorités fiscales à l’avenir.

Allemagne – Modernisation de l’IPT

L’Allemagne a adopté en décembre une loi sur la modernisation de la TPI ( ). Son contenu comprend divers sujets d’intérêt. Ceux-ci vont de la déclaration obligatoire en ligne prévue pour 2022 aux clarifications sur l’application de la TPI à l’assurance maritime et sur l’exemption de TPI pour l’assurance accident. Le changement le plus important et le plus difficile est sans doute la mise à jour des règles sur la localisation des risques. Ce sera sans aucun doute un sujet de discussion tout au long de l’année 2021.

France – Exemption de l’assurance automobile liée aux véhicules électriques

La France a l’habitude d’inclure des changements dans la façon dont elle taxe les assurances. En raison de COVID-19, les législateurs français ont augmenté la taxation des compagnies d’assurance avec la “taxe COVID” au taux de 2,6 % pour 2020, une taxe qui sera toujours applicable pour 2021 mais avec un taux plus faible. Dans le même temps, la France a introduit une exemption temporaire sur l’assurance automobile liée aux véhicules électriques. Elle s’applique à l’assurance automobile des véhicules électriques immatriculés entre le 1er janvier 2021 et le 31 décembre 2023.

Luxembourg – Alignement des déclarations de TPI sur les déclarations de TVA

Mauvaise nouvelle pour les compagnies d’assurance, le Luxembourg a avancé la date limite de dépôt des déclarations de TPI à 15 jours après la fin du trimestre. La déclaration en ligne est également désormais obligatoire. Cette mesure vise à rationaliser les processus internes des autorités fiscales entre la TVA et la TPI. Elle augmentera la pression sur les compagnies d’assurance car elles auront moins de temps pour se conformer à leurs obligations fiscales. Sur une note plus légère, les autorités fiscales locales ont profité de la nouvelle année pour introduire une exonération de la TIP sur les objets spatiaux (engins spatiaux, satellites, etc.).

Danemark – La taxe sur les inondations est réduite à 40 DKK en juillet 2021

Le Danemark marque une fois de plus sa différence avec les autres pays de l’UE. Il a annoncé une réduction du taux d’imposition sur les assurances. Cette fois, elle s’applique à la taxe sur les inondations. Le taux est actuellement de 60 DKK par contrat (et par an), et sera réduit à 40 DKK par contrat à partir du 1er juillet 2021 ( ). C’est la troisième fois au cours des dix dernières années que le Danemark réduit une taxe sur les assurances. Avant la réduction du taux de prélèvement sur les inondations, le droit de timbre a été remplacé par un taux réduit d’IPT de 1,1 % et la taxe sur l’assurance des bateaux de plaisance a été réduite de 1,34 % à 1 %.

Depuis avril 2019, le Royaume-Uni exige que la soumission des déclarations de TVA et le stockage des registres de TVA soient effectués conformément aux exigences de sa réglementation Making Tax Digital (MTD).

L’une de ces exigences est que le transfert de données entre les programmes logiciels soit réalisé par des “liaisons numériques”. Cette exigence a fait l’objet d’une dérogation au cours d’une période d'”atterrissage en douceur” qui doit expirer le 1er avril 2021. Par conséquent, pour rester en conformité avec les exigences de MTD, les entreprises doivent s’assurer qu’elles peuvent satisfaire à l’exigence de liaison numérique.

Quelles sont les exigences de base de MTD ?

Dans le cadre de MTD, les entreprises doivent déposer leurs déclarations de TVA par voie numérique à l’aide d’un “logiciel compatible fonctionnel” qui peut se connecter à l’API du HMRC. En outre, les entreprises doivent utiliser un logiciel pour conserver des enregistrements numériques de certains documents liés à la TVA.

Qu’est-ce qu’une liaison numérique et quand est-elle nécessaire ?

Un lien numérique est nécessaire lorsqu’une entreprise utilise plusieurs logiciels pour stocker et transmettre ses enregistrements et déclarations de TVA conformément aux exigences de MTD. Par exemple, si une entreprise stocke ses enregistrements de TVA dans son programme de comptabilité mais soumet ensuite sa déclaration de TVA à l’aide d’un logiciel de transition approuvé, les données doivent être transférées entre le logiciel de comptabilité et le logiciel de transition via un lien numérique.

Une liaison numérique se produit lorsqu’un transfert ou un échange de données est effectué, ou peut être effectué, par voie électronique entre des logiciels, des produits ou des applications sans qu’une intervention manuelle soit nécessaire ou impliquée.

La clé de cette exigence est qu’une fois les données saisies dans le logiciel d’une entreprise, il ne doit y avoir aucune intervention manuelle pour les transférer dans un autre programme. Cela signifie que les données ne peuvent pas être transcrites manuellement d’un programme à un autre. En outre, l’utilisation d’une fonction “couper-coller” pour transférer des données ne constitue pas un lien numérique.

Par exemple, le fait de taper ou de copier manuellement des informations d’une feuille de calcul dans une autre ne constitue pas un lien numérique, mais le fait de relier les deux feuilles de calcul à l’aide d’une formule de liaison en constitue un.

Voici d’autres exemples de liens numériques :

Importation et exportation de fichiers XML et CSV, téléchargement et chargement de fichiers.

Transfert automatisé de données

Transfert API

Transfert de données et importation ultérieure de données dans un logiciel au moyen d’un courrier électronique ou d’un support numérique tangible (c’est-à-dire une clé USB).

L’exigence relative aux liens numériques s’appliquera à toutes les entreprises soumises aux règles MTD. Toutefois, les entreprises qui remplissent certaines conditions peuvent demander une prolongation pour retarder cette exigence.

Dates importantes à retenir concernant MTD pour la TVA

1er avril 2019 -Les entreprises dont le chiffre d’affaires annuel est égal ou supérieur à 85 000 £ sont devenues redevables de la règle Making Tax Digital pour la TVA.

1 avril 2021 -L’exigence de liens numériques sera appliquée

1er avril 2022 – Les contribuables dont le chiffre d’affaires est inférieur à 85 000 livres sterling devront se conformer au making tax digital (MTD).

Passez à l’action

Sovos fournit une technologie de déclaration de la TVA qui est entièrement conforme à MTD, y compris le lien numérique. Découvrez plus .

Suite à l’introduction, début 2020, de la “fiscalisation“, le système albanais de contrôle continu des transactions (CTC), le gouvernement albanais a publié de plus amples informations sur le système CTC et a mis à jour, fin 2020, le calendrier de mise en œuvre.

Au cours de l’année 2020, le gouvernement albanais a publié une série de textes législatifs secondaires concernant différents éléments du système CTC. Le système albanais de CTC est un mélange de dédouanement par facture électronique et de déclaration de données en temps réel à l’autorité fiscale. Les deux processus sont réglementés par des lois distinctes mais tout aussi longues.

Selon la documentation publiée, les factures B2B et B2G non payées en espèces doivent être émises et reçues sous forme électronique, tandis que les factures relatives à des transactions en espèces (par exemple B2C) peuvent être électroniques sous réserve d’acceptation par le destinataire.

Les factures électroniques doivent être échangées dans un format structuré basé sur les normes européennes par le biais du système d’information central (CIS) administré par AKSHI, l’agence nationale albanaise de la société de l’information.

Les factures électroniques doivent être “fiscalisées” avant d’être échangées entre les parties, c’est-à-dire qu’elles doivent être compensées par l’autorité fiscale et recevoir un numéro d’identification unique (NIVF) qui doit être inclus dans le contenu de la facture. Les factures électroniques ne sont valables qu’après avoir été compensées par l’autorité fiscale.

De plus amples informations ont également été publiées sur la plate-forme centrale de facturation, le contenu et le schéma de la facture électronique ainsi que les exigences en matière de rapports pour les prestataires de services de paiement.

Le nouveau calendrier de déploiement du système CTC albanais est le suivant :

1 janvier 2021: les factures électroniques doivent être émises et reçues pour les transactions B2G non monétaires et doivent suivre la procédure de fiscalisation.

1 juillet 2021: les factures électroniques doivent être émises et reçues pour le B2B non cash et doivent suivre la procédure de fiscalisation.

1 septembre 2021: les factures pour les transactions en espèces doivent suivre la procédure de fiscalisation et peuvent être échangées sous forme de papier ou par voie électronique.

Le volume et le rythme impressionnants avec lesquels l’Albanie a publié la documentation sur le CTC au cours des derniers mois sont le signe que le pays est en bonne voie pour respecter les délais de mise en œuvre de son système CTC.

Passez à l’action

Pour en savoir plus sur ce que nous pensons que l’avenir nous réserve, téléchargez Trends : Continuous Global VAT Compliance et suivez-nous sur LinkedIn et Twitter pour vous tenir au courant des actualités réglementaires et autres mises à jour.