La factura electrónica de venta en Colombia tiene la misma validez que el papel, la diferencia es que se genera electrónicamente, lo que representa grandes ventajas para los facturadores y compradores que la utilizan, tales como ahorros en costos operativos y mayor agilidad en los trámites tributarios.

Según el Artículo 6 de la Resolución 0042 de 2020 (DIAN), todo responsable de facturar en Colombia, deberá hacerlo electrónicamente, con excepción de algunos servicios.

Para cumplir con la normativa, es posible facturar electrónicamente a través del portal gratuito de la DIAN o mediante un proveedor tecnológico.

Aquí les contamos cuáles son los factores imprescindibles para tener en consideración al escoger a un proveedor al momento de implementar:

Todas las emisiones de documentos equivalentes empezando por el documento equivalente P.O.S. deberán enviarse vía electrónica a la DIAN comenzando en febrero de 2023, esto, si el proyecto de Resolución de fecha 19 de agosto de 2022 se transforma en resolución. En ese momento comenzarán a denominarse documentos equivalentes electrónicos P.O.S.

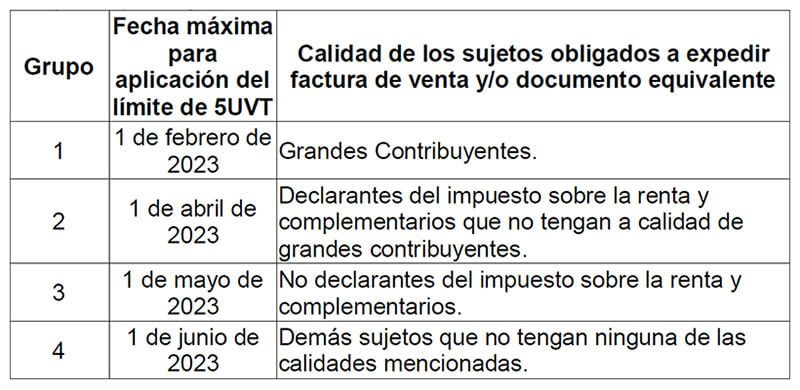

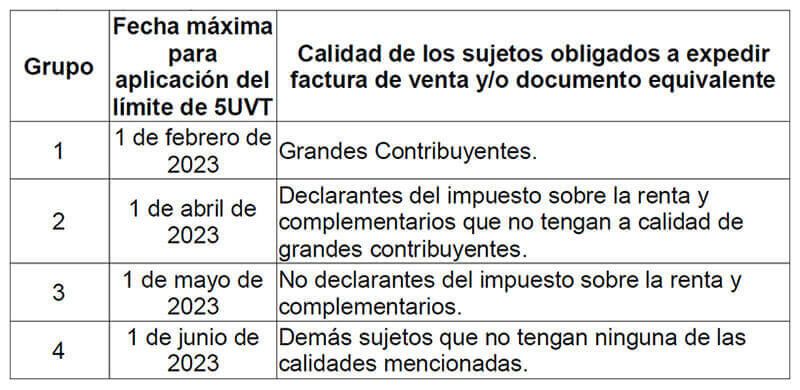

Además, el 1 de febrero de 2023 comienza a regir en Colombia, de acuerdo con la Resolución 1092 publicada por la DIAN, el calendario de implementación para comenzar a exigir un límite máximo de 5 unidades de valor tributario -cerca de 45 dólares o 200 mil pesos colombianos- al expedir documentos equivalentes generados por máquinas registradoras con sistema P.O.S. A partir de ese monto, los contribuyentes se verán en la obligación de emitir facturas electrónicas de venta.

La DIAN requiere ampliar el control sobre las ventas para aumentar la recaudación de impuestos, abarcando a un número mayor de empresas, incluso, de menor tamaño, e impulsar la modernización del sistema tributario colombiano.

Las nuevas normativas implicarán un cambio sistémico de envergadura sobre las compañías emisoras de documentos equivalentes P.O.S. y tickets manuales, particularmente las pertenecientes a las industrias del retail, supermercados, farmacias, peajes y grandes cadenas de restaurantes, que necesitan una solución de facturación electrónica para cumplir con los requerimientos de la DIAN.

Aquí les contamos cuáles son los factores imprescindibles al escoger a un proveedor al momento de implementar:

8 de septiembre, 2022

La autoridad tributaria de Colombia (DIAN) sigue invirtiendo en la ampliación de su sistema CTC (controles transaccionales continuos). La última actualización propone una ampliación del alcance de los documentos cubiertos por el mandato de facturación electrónica.

En este artículo abordaremos el recién publicado Proyecto de Resolución 000000 de 19-08-2022. Este introduce cambios importantes para los contribuyentes cubiertos por las normas de facturación electrónica obligatoria.

Las modificaciones propuestas incluyen la nueva obligación de expedir documentos equivalentes en formato electrónico, el calendario para su implementación, actualización de la documentación técnica y otros puntos importantes, todo lo cual exige que los contribuyentes se preparen para su cumplimiento.

Entre los muchos cambios propuestos, el proyecto de resolución tiene como objetivo principal regular la emisión electrónica del documento equivalente.

Estos documentos corresponden a la factura de venta en la legislación colombiana, pero cubren tipos específicos de transacciones y están regulados en el proyecto de resolución, de la siguiente manera:

Esto significa que todos los contribuyentes sujetos al mandato de facturación electrónica colombiano que emitan uno de estos documentos equivalentes deberán hacerlo en formato electrónico, según el anexo técnico del Documento Equivalente Electrónico versión 1.0, introducido por el proyecto.

Adicionalmente, el proyecto contempla una regulación inicial de los documentos electrónicos del sistema de facturación. Estos son documentos que sirven para el ejercicio de control de la autoridad tributaria y aduanera, como soporte de las declaraciones tributarias y aduaneras y de los trámites que se adelanten ante la DIAN, en virtud de lo dispuesto en el inciso 1 del artículo 616-1 del Estatuto Tributario.

Por último, se actualizan las especificaciones técnicas de la principal factura electrónica del sistema, la factura electrónica de venta, a la versión 1.9 (Anexo técnico de la Factura Electrónica de Venta versión 1.9).

La obligación de emitir el documento equivalente en formato electrónico se aplicará gradualmente, de acuerdo con el tipo de documento equivalente, comenzando el 1 de marzo de 2023 y abarcará todos los documentos equivalentes el 1 de julio de 2023.

También será posible la implementación voluntaria anticipada, una vez esté disponible la funcionalidad en el sistema de la DIAN. Mientras no se cumplan los plazos para la implementación electrónica del documento equivalente, estos deberán seguir siendo expedidos de acuerdo con la Resolución No. 000042 de 2020.

El proyecto también establece un cronograma para la implementación de los documentos electrónicos del sistema de facturación, durante los años gravables 2023 y 2024. Estos documentos se regularán en los seis meses siguientes a la entrada en vigor de la resolución oficial. Lo mismo en lo referente a la aprobación de su anexo técnico, que no se ha presentado con el proyecto de resolución.

Finalmente, la propuesta establece el plazo para la implementación del Anexo Técnico de la factura de venta electrónica versión 1.9 por parte de los contribuyentes. Éste será de al menos tres meses tras su publicación oficial.

El proyecto de resolución, una vez publicado oficialmente, derogará la Resolución de la DIAN No. 000042 de 2020 en todas las disposiciones que le sean contrarias, salvo las relacionadas con los documentos equivalentes, que seguirán vigentes hasta que la DIAN establezca su implementación electrónica.

Los contribuyentes pueden también esperar una nueva legislación que regule el resto de los documentos electrónicos del sistema de facturación en los meses siguientes a la publicación oficial de este proyecto de resolución.

Por mientras las empresas deben prepararse para los importantes cambios que se avecinan y ajustar sus procesos empresariales para cumplir con el nuevo mandato colombiano.

Contáctese con nuestros expertos fiscales para saber cómo puede Sovos ayudar a su empresa a cumplir con sus obligaciones en materia de IVA.

Contáctenos

Actualización: 14 de febrero de 2023 por Andés Landerretche

A partir de febrero de 2023 entraron en vigor nuevas reglas en Colombia. Estas son para el umbral de emisión de documentos equivalentes generados por sistemas de Punto de Venta (POS).

En consecuencia, un ticket de máquinas registradoras con sistemas POS no debe superar el monto máximo de cinco Unidades de Valor Tributario (UVT), sin incluir el monto del impuesto por cada operación de venta o prestación de servicios.

Para las operaciones de venta y prestación de servicios que superen este monto -excluyendo impuestos- los contribuyentes deben expedir una factura electrónica de venta como parte del mandato de facturación electrónica del país.

Es importante tener en cuenta que los documentos equivalentes generados por las cajas registradoras con sistema POS no dan derecho a descontar el impuesto sobre las ventas (IVA) ni los costos y deducciones en el impuesto sobre la renta y complementarios.

No obstante, los compradores pueden solicitar que el vendedor expida una factura de venta cuando tengan derecho a solicitar deducciones e impuestos y costos deducibles. En este caso, el proveedor debe emitir una factura de venta electrónica.

La DIAN, autoridad tributaria de Colombia, oficializó la implementación del umbral de 5 UVT para tickets generados a través de sistemas POS mediante la Resolución 1092, publicada el 1 de julio de 2022.

La Resolución puso en marcha el despliegue gradual de este mandato, siguiendo el calendario a continuación:

Cada 1 de enero a partir del año gravable 2024, los contribuyentes obligados a expedir factura de venta que opten por expedir el documento equivalente, denominado ticket de caja con sistema POS, deberán ajustar el valor de la UVT aplicable para cumplir con la limitación de cinco UVT en la expedición de cada ticket.

Colombia – 30 de agosto, 2022

La autoridad tributaria de Colombia (DIAN) se ha concentrado fuertemente, en estos últimos años, en expandir el régimen de facturación electrónica. Desde que introdujera el primer cronograma de implementación obligatoria de la misma en 2018, el sistema ha abarcado gradualmente más transacciones y contribuyentes.

En este artículo abordamos dos de los más recientes mandatos para la facturación electrónica colombiana: la introducción del documento soporte en adquisiciones efectuadas a obligados a expedir factura de venta o documento equivalente, y la implementación de un límite para la expedición de tickets generados por máquinas registradoras con sistemas P.O.S. (punto de venta). Estas nuevas obligaciones tienen un impacto significativo y requieren de ajustes por parte de los contribuyentes. Estos cambios también representan una expansión sustancial de la facturación electrónica en Colombia para incluir transacciones totalmente nuevas bajo su alcance.

La administración tributaria colombiana ha creado un nuevo tipo de documento electrónico, el documento soporte para adquisiciones a sujetos no obligados a emitir factura. Este documento soporte y sus notas de ajuste fueron introducidos por la Resolución 167 de 2021. Esta norma amplía el ámbito de aplicación de la factura electrónica para que un mayor número de transacciones entren en el mandato y permite el soporte para deducciones fiscales.

Los contribuyentes obligados a generar este documento electrónico son aquellos que se encuentran bajo el régimen de facturación electrónica del país. Incluye a los sujetos pasivos del impuesto de renta y complementarios y responsables del IVA que adquieran bienes y/o servicios de proveedores no obligados a expedir facturas de ventas o documentos equivalentes y requieran el soporte de los costos y deducciones en las mencionadas declaraciones tributarias. Para generar el documento soporte, el contribuyente debe ser autorizado por la DIAN como emisor electrónico.

El documento soporte y sus notas correctivas deben generarse en formato XML y contener un CUDS: código único del documento soporte. Este código alfanumérico permite su identificación inequívoca. Tras su generación, los documentos electrónicos deben ser transmitidos para su autorización por la DIAN en tiempo real o, a más tardar, el último día calendario de la semana, para las operaciones acumuladas con el mismo proveedor realizadas durante esa misma semana.

Después de ser aplazada la fecha de implementación original, la generación del documento de soporte para adquisiciones con no obligados se hizo obligatoria el 1 de agosto de 2022.

De acuerdo con este mandato, los tickets de máquinas registradoras con sistemas P.O.S. podrán ser expedidos por los sujetos obligados a facturar, siempre que la venta del bien y/o la prestación del servicio que se registre en el mismo no supere las cinco (5) UVT (unidad de valor fiscal) por cada documento, sin incluir los impuestos.

Esto significa que, para las operaciones de venta de bienes y/o prestación de servicios que superen las cinco (5) UVT, los contribuyentes acogidos al mandato de facturación electrónica del país deben emitir una factura de venta electrónica. El adquirente de bienes y/o servicios por debajo del tope puede exigir la expedición de una factura de venta, en cuyo caso el proveedor debe proporcionarla.

El límite se introdujo de facto en 2021 mediante la Ley 2155, pero solo en julio de 2022 la DIAN estableció un despliegue escalonado del mandato -mediante la Resolución 1092– siguiendo el siguiente calendario:

Mientras que la generación del documento soporte para las adquisiciones con no obligados ya es obligatoria, los contribuyentes deben empezar a prepararse para cumplir con el nuevo límite de emisión de facturas electrónicas en lugar de los tickets P.O.S. Sovos puede ayudar a tu empresa a adaptarse a la facturación electrónica y garantizar el cumplimiento de los nuevos mandatos de Colombia. Ponte en contacto con nuestro equipo de expertos hoy mismo.

25 de agosto, 2022

La DIAN ha publicado el proyecto de Resolución 000000 del 19-08-2022 que propone importantes cambios en el sistema de facturación electrónica del país.

El objetivo principal de este proyecto es regular la emisión electrónica de los documentos equivalentes y establecer un calendario para su implementación gradual, a partir del 1 de marzo de 2023. Esto significa que todos los contribuyentes sujetos al mandato de facturación electrónica de Colombia que opten por emitir un documento equivalente estarán obligados a hacerlo electrónicamente. También introduce el Anexo técnico del documento equivalente electrónico versión 1.0.

Adicionalmente, el proyecto regula los documentos electrónicos del sistema de facturación, documentos que sirven para ejercer el control por parte de la autoridad tributaria y aduanera, para soportar las declaraciones tributarias o aduaneras y/o para soportar los trámites que se realicen ante la DIAN, con un cronograma de implementación durante los años gravables de 2023 y 2024.

Finalmente, se propone el Anexo técnico de la Factura Electrónica de Venta en su versión 1.9. Según el proyecto, el plazo para la aplicación del anexo técnico 1.9 será de al menos 3 meses tras su publicación oficial.

La Dirección de Impuestos y Aduanas Nacionales (DIAN) presentó a principios de julio un proyecto de resolución que establece finalmente el calendario para comenzar a exigir el límite máximo de 5 unidades de valor tributario (UVT) sin incluir el importe de ningún impuesto al expedir documentos equivalentes generados por máquinas registradoras con sistema POS (punto de venta). Esto quiere decir que los sujetos obligados a facturar solo podrán expedir este tiquete cuando las transacciones no superen dicho valor. Lo anterior, sin perjuicio de que el adquirente del bien o servicio exija la expedición de la factura electrónica de venta al responsable de expedir factura de venta y/o documento equivalente.

Este cambio, especialmente significativo para la industrial del retail -debido a la alteración de sus procesos de cara al consumidor final- es resultado de la entrada en vigor del artículo 13 de la Ley 2155 de 2021 o de Inversión Social, la que adicionalmente modificó el artículo 616-1 del Estatuto Tributario sobre “factura o documento equivalente” para llamarlo “sistema de facturación”.

Antes de esta modificación, los contribuyentes obligados a facturar electrónicamente podían emitir tiquetes POS -no deducibles desde fines de 2020- sin considerar ningún límite en el valor de la transacción.

El Estatuto Tributario establece que los documentos equivalentes generados por máquinas registradoras con sistema POS no otorgan derecho a impuestos descontables en el impuesto sobre las ventas ni a costos y deducciones en el impuesto sobre la renta y complementarios para el adquiriente. “No obstante -aclara- los adquirientes podrán solicitar al obligado a expedir factura de venta, cuando en virtud de su actividad económica tengan derecho a solicitar impuestos descontables, costos y deducciones”.

El calendario propuesto por la DIAN, considerando que quienes se vean afectos deberán realizar ajustes tecnológicos en sus sistemas para cumplir, es el siguiente:

Adicionalmente se determina que el valor de la UVT debe ser ajustado cada año gravable a partir del 2024.

El envío de documentos equivalentes electrónicos POS, de acuerdo con el calendario establecido, inicia con los grandes contribuyentes, que deben cumplir desde febrero de 2023.

La Dirección de Impuestos y Aduanas Nacionales (DIAN) presentó a principios de julio un proyecto de resolución que establece finalmente el calendario para comenzar a exigir el límite máximo de 5 unidades de valor tributario (UVT) sin incluir el importe de ningún impuesto al expedir documentos equivalentes generados por máquinas registradoras con sistema POS (punto de venta). Esto quiere decir que los sujetos obligados a facturar solo podrán expedir este tiquete cuando las transacciones no superen dicho valor. Lo anterior, sin perjuicio de que el adquirente del bien o servicio exija la expedición de la factura electrónica de venta al responsable de expedir factura de venta y/o documento equivalente.

Este cambio, especialmente significativo para la industrial del retail -debido a la alteración de sus procesos de cara al consumidor final- es resultado de la entrada en vigor del artículo 13 de la Ley 2155 de 2021 o de Inversión Social, la que adicionalmente modificó el artículo 616-1 del Estatuto Tributario sobre “factura o documento equivalente” para llamarlo “sistema de facturación”.

Antes de esta modificación, los contribuyentes obligados a facturar electrónicamente podían emitir tiquetes POS -no deducibles desde fines de 2020- sin considerar ningún límite en el valor de la transacción.

El Estatuto Tributario establece que los documentos equivalentes generados por máquinas registradoras con sistema POS no otorgan derecho a impuestos descontables en el impuesto sobre las ventas ni a costos y deducciones en el impuesto sobre la renta y complementarios para el adquiriente. “No obstante -aclara- los adquirientes podrán solicitar al obligado a expedir factura de venta, cuando en virtud de su actividad económica tengan derecho a solicitar impuestos descontables, costos y deducciones”.

Adicionalmente se determina que el valor de la UVT debe ser ajustado cada año gravable a partir del 2024.

7 de julio, 2022

Luego del proyecto de Resolución publicado en el mes de junio, la Dirección de Impuestos de Colombia (DIAN) oficializó la implementación del umbral de cinco UVT (unidad de valor tributario) como monto máximo permitido para la emisión de tickets de máquinas registradoras con sistemas P.O.S., mediante la Resolución 001092, publicada el 1 de julio de 2022.

Esto significa que, para las operaciones de venta y/o prestación de servicios que superen la cuantía de cinco (5) UVT, excluidos los impuestos, los contribuyentes acogidos al mandato de facturación electrónica del país deben emitir una factura de venta electrónica.

La Resolución implementa el despliegue gradual de este mandato, siguiendo el calendario que se indica a continuación:

15 de junio, 2022

La entidad tributaria de Colombia, DIAN, publicó el 9 de junio de 2022 un Proyecto de Resolución para la implementación del umbral de cinco (5) unidades de valor tributario (UVT) como monto máximo permitido para la emisión de tickets de máquinas registradoras con sistemas POS.

Cuando la operación de venta y/o prestación de servicios supere el monto de cinco (5) UVT, los contribuyentes amparados por el mandato de facturación electrónica del país deberán expedir una factura de venta electrónica u otro documento equivalente, para lo cual no aplica el monto máximo antes señalado, de acuerdo con las disposiciones especiales que regulan dichos documentos fiscales.

El proyecto de resolución también introduce un calendario para la aplicación gradual de este requisito. Esto significa que los contribuyentes acogidos al mandato de facturación electrónica, que opten por emitir un ticket de caja a través de un sistema POS, deberán cumplir con el umbral de cinco (5) UVT por cada ticket, sin incluir los importes de los impuestos, de acuerdo con el siguiente calendario:

La DIAN recibirá comentarios, observaciones y sugerencias al proyecto de resolución del 9 al 18 de junio de 2022, a través del siguiente correo electrónico: piloto_sistema_facturacion@dian.gov.co.

La Dirección de Impuestos y Aduanas Nacionales (DIAN) anunció mediante la Resolución 000448 de 29 de abril de 2022 que ha decidido posponer la obligatoriedad de la entrada en vigencia del documento soporte o equivalente hasta el 1 de agosto de 2022.

Este documento soporta la compra de un bien o la prestación de un servicio cuando el proveedor es un sujeto no obligado a expedir factura electrónica de venta o documentos equivalentes, y debe ser emitido por los compradores facturadores electrónicos que realizan transacciones con estos proveedores.

El comprador debe emitir dicho documento para soportar aquellas transacciones que dan lugar a costos, deducciones o impuestos descontables, por medio de un documento con numeración autorizada por la DIAN.

Lo mismo sucede con el documento utilizado para corregir facturas, denominado nota de ajuste.

La intención de la entidad tributaria al crear esta figura es dar un nuevo paso en la digitalización de los documentos fiscales, aumentando de este modo el control sobre las transacciones de los contribuyentes.

La implementación de este documento tiene varios beneficios, incluyendo la posibilidad de usar el costo o deducción en la declaración de renta, desmaterializar los comprobantes fiscales, mantener actualizada la información de sus costos, deducciones e impuestos descontables reportados a la DIAN y acceder a nuevos servicios electrónicos, incluyendo devoluciones automáticas y declaraciones sugeridas.

El aplazamiento de la entrada en vigor de esta normativa responde a la dificultad, para las empresas que son facturadoras electrónicas, de realizar las modificaciones pertinentes en sus ERPs para registrar a los proveedores no electrónicos y hacerlos emisores para efectos de sus sistemas. Por ejemplo, una empresa de retail con 500 proveedores, de los cuales no están obligados a ser electrónicos 50 -el 10%- debe crear 50 entidades dentro de su sistema para poder generar documentos en su nombre.

La figura del documento soporte, creada originalmente en Chile, fue muy efectiva en su momento para regular este tipo de transacciones, ya que extendía el uso de la factura electrónica a pequeños contribuyentes que no tienen los medios o no están obligados a crear este documento, transpasando así la responsabilidad a las empresas de mediano y gran tamaño

Manténgase al tanto de los cambios regulatorios en Latinoamérica aquí.

2 de mayo, 2022

La Dirección de Impuestos de Colombia (DIAN) publicó, el 29 de abril de 2022, la Resolución 000488, que modifica el artículo 6 de la Resolución n. 000167 del 30 de diciembre de 2021, aplazando la fecha de implementación del documento Soporte para no obligados a expedir factura de venta y/o documento equivalente al 1 de agosto de 2022. La fecha anterior era el 2 de mayo de 2022.

La Resolución n. 000167 se refiere a la implementación de la generación y transmisión electrónica del documento soporte en las compras realizadas a sujetos no obligados a expedir factura de venta o documentos equivalentes y notas de ajuste.

Tal como se mencionó en la primera parte de este artículo sobre los Días sin IVA, esta medida ha sido implementada por el gobierno colombiano para incentivar el consumo, eliminando, por una cierta cantidad de días previamente establecidos, el impuesto al valor agregado aplicable al consumo de ciertos bienes cuando son adquiridos por personas naturales.

En lo que se refiere a la facturación electrónica específicamente, una de las condiciones fundamentales establecidas por la Ley 2055/2022 para la participación en los Días sin IVA, es que el comerciante vendedor se encuentre habilitado para facturar electrónicamente. Sin embargo, no basta con estar habilitado para facturar electrónicamente; es necesario además que las facturas electrónicas emitidas por el vendedor durante estos días especiales cumplan con los requisitos específicos establecidos por la DIAN vía las resoluciones y documentación técnica que afectan la facturación electrónica.

En general, los requisitos legales y técnicos de las facturas electrónicas con validación previa se encuentran establecidos en el Artículo 11 de la Resolución 000042 y en la versión 1.8 del Anexo Técnico de esta resolución. En adición a estos, la DIAN también emitió las Resoluciones 000117/2021 y 000032/2022, que definieron las condiciones que deben cumplir los procesos de facturación electrónica del contribuyente para poder beneficiarse de las ventas sin IVA. En tal sentido, se agregó la obligación de incluir el Número de Identificación del Consumidor Final al cual se le hace la venta exenta de IVA.

Las regulaciones antes indicadas han previsto la posibilidad de que existan contingencias durante los días sin IVA autorizados. Sin embargo, la DIAN ha sido clara sobre las posibilidades de evasión que se presentan durante estos días, por lo que ha impuesto algunas restricciones al procedimiento de contingencia. La Resolución 000032/2022 dispuso que cuando el contribuyente se encuentre en situación de contingencia (definiéndose esta como la circunstancias en la que debido a inconvenientes tecnológicos no se pueda emitir o validar la factura electrónica) el mismo podrá:

Esta venia especial se permitirá solamente para los primeros dos días sin IVA del 2022, pero no para el ultimo día a celebrarse el 2 de diciembre. En ese último Día sin IVA del 2022, de sucederle al contribuyente emisor de factura electrónica algún tipo de contingencia, deberá seguir el procedimiento estándar establecido en la resolución 000042 para otras contingencias durante el resto del año.

Una exigencia adicional que se requiere de aquellos contribuyentes que facturen en contingencia durante los días sin IVA es la de enviar a la DIAN el llamado Documento Electrónico de Transmisión (DET), en el cual se desglosarán cada una de las facturas en papel o tiquete de máquina registradora emitidos durante dicha contingencia. Ese “reporte” incluido en el DET deberá contener las informaciones normalmente requeridas para ese tipo de documento, así como también, los números previamente autorizados por la DIAN para estas facturas y tiquetes, el número de identificación del consumidor final al que se le otorgó la factura o tiquete sin IVA y la información correspondiente al código único de documento electrónico -CUDE- el cual se elabora al momento de la generación del respectivo documento. El contribuyente tendrá un plazo de quince días calendario para la remisión del DET, contados a partir de la fecha del Día sin IVA de que se trate.

De acuerdo con el párrafo del Artículo 39 de la Ley de 2055/2021, la principal sanción que le aplicaría a aquellos que durante los días sin IVA no cumplan con los requisitos antes indicados, es que perderán el beneficio de la exención mencionada, con lo que se verán requeridos a enterar el impuesto causado al fisco y a hacer las correcciones indicadas por la ley y las resoluciones. Esto, sin desmedro de otras facultades sancionatorias que podría aplicar la DIAN contra el infractor de acuerdo con las disposiciones del Estatuto Tributario.

De acuerdo con las publicaciones recientes realizadas por la DIAN y otros gremios y entidades comerciales, la implementación de los Días sin IVA ha sido todo un éxito en Colombia. El buen resultado de las jornadas sin IVA durante el 2020 y el 2021 conllevaron al establecimiento permanente de esta medida para el año 2022 y siguientes.

El primer Día sin IVA de 2022 fue también considerado un éxito en termino de ventas y de volumen de transacciones realizadas.

Siguiendo el ejemplo colombiano, Ecuador y Uruguay también establecieron sus Días sin IVA. Ecuador, por ahora ha limitado la medida a los servicios turísticos provistos durante los días de carnaval y solo reduciendo parcialmente la tasa del IVA local. En Uruguay, el Congreso aprobó recientemente la Ley 22.04/022, que establece 30 días sin IVA para ciertos productos cárnicos. Varios otros países latinoamericanos están observando con cuidado este fenómeno y considerando sus propias versiones de este tipo de facilidad tributaria que es ampliamente popular en los Estados Unidos, y que por lo menos en Colombia, ya llegó para quedarse.

04 de abril, 2022

El Ministerio de Salud de Colombia publicó la Resolución 510/2022 que tiene por objeto actualizar la documentación técnica de la factura electrónica del sector Salud. Tal como se indica en el proyecto previamente difundido, el objeto de esta nueva resolución es actualizarse para adecuarse a lo dispuesto en la versión 1.8 de la documentación técnica de la factura electrónica que anteriormente emitía la DIAN. De acuerdo con la descripción de la documentación técnica, las facturas electrónicas ordinarias cuando sean emitidas por prestadores de servicios de salud- deberán incluir información especializada relacionada con la salud, y describir las condiciones adicionales que deberán cumplir los agentes que expidan y reciban estas facturas. Al igual que en el proyecto, la resolución también incluye lo que se conoce como Registros Individuales de Prestación de Servicios de Salud (RIPS), que tiene por objeto apoyar el envío y validación de la factura electrónica relacionada con la Salud. El anexo técnico entrará en vigencia el 1 de enero de 2023.

Con el surgimiento de la pandemia creada por el COVID 19, las pérdidas generadas a los comercios han sido catastróficas. En Colombia, el primer año de la pandemia causó pérdidas que fluctuaron entre un 0.5 y un 6.1% del PIB1. Frente a este escenario, el gobierno colombiano decidió introducir múltiples medidas para reanimar la economía. Una de las más importantes fue la aprobación de una ley estableciendo los llamados “Días sin IVA”, aplicables a ventas presenciales y en línea, que además de aumentar las ventas, está impulsando a las empresas colombianas a modernizar y renovar sus plataformas tecnológicas para cumplir con la normativa.

La práctica de establecer días sin impuestos al consumo no es nueva. En los Estados Unidos, donde los estados, municipalidades y distritos son quienes aplican los impuestos a las ventas, se acostumbra a conceder varios días al año, en los que no se aplican estos impuestos estatales y/o locales a determinados bienes cuyo consumo se desea fomentar. Eso se le conoce en Estados Unidos como los “Sales Tax Holidays2”.

Lo novedoso en el caso de Colombia es que es el primer país del hemisferio americano que bajo un sistema de Impuesto al Valor Agregado, aplica este tipo de medida, logrando ventas, durante los Días sin IVA aplicados en 2021, por más de 30 billones de pesos. En los países como Estados Unidos, que aplican impuestos a las ventas solamente a nivel de consumidor final, implementar días sin impuestos es relativamente fácil, pues este impuesto no se aplica en etapas previas de la cadena de comercialización (Estados Unidos no aplica IVA), además de que en este país no existen regímenes de facturación electrónica.

Esta exención temporal al IVA fue originalmente establecida en Colombia por la Ley 2010/2019, la cual para dichos fines regiría solamente durante los años 2020 y 2021. Sin embargo, dados los buenos resultados obtenidos en el 2020 y el 2021, esa facilidad se estableció de forma permanente por la ley de Inversión Social 2055 3 de 2021. Ambas leyes otorgaron al Poder Ejecutivo la facultad de determinar por decreto, los días en los que se aplicará la exención señalada. Para los días sin IVA del año 2021, el Decreto 1314 de 20214 estableció el 28 de octubre, el 19 de noviembre y el 3 de diciembre de 2021. En el presente año 2022, el decreto 290/20225 estableció que los días sin IVA serían el 11 de marzo, el 17 de junio y el 2 de diciembre de 2022. Desde el punto de vista de la facturación electrónica, la regulación de estos días viene definida por la Resolución de la DIAN No. 000032 del 4 de marzo de 2022, según detallaremos posteriormente.

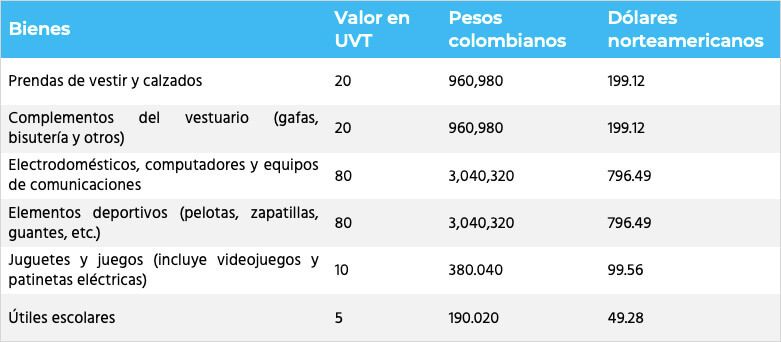

La exención otorgada por la indicada Ley de Inversión Social no aplica para todas las ventas sujetas al IVA. De entrada, tres limitaciones son notorias a estos días sin IVA. La exención solo aplica:

En adición a estas limitaciones, existen limitaciones cuantitativas y de valor importantes:

Los bienes alcanzados son los definidos en el Artículo 38 de la Ley, y el valor límite exento que una persona puede adquirir de un mismo vendedor es, aproximadamente, como sigue según cada categoría:

Nótese, que en el caso de la legislación colombiana, el término “exención” se utiliza para designar lo que en otras jurisdicciones se conoce como tasa cero. Es decir, el vendedor no solamente podrá vender dichos bienes sin cobrar el IVA durante esos días; además podrá deducir el IVA cargado en las compras de dichos bienes. Sin embargo, ciertas restricciones adicionales aplican para el caso del IVA de compra que da derecho al crédito: si bien el vendedor puede deducirlo de futuras ventas, dicho IVA adelantado no puede ser compensado con otros impuestos ni puede dar lugar a devolución.

No basta con que los bienes antes indicados se encuentren en la lista y los límites mencionados anteriormente. Existen ciertas condiciones para que la mencionada exención sea aplicable a la transacción:

El objetivo de los días sin IVA no es solo reactivar el comercio. Otro objetivo, no tan evidente pero de suma importancia, es que a través de esta medida se pretende impulsar el uso de la factura electrónica como herramienta de control fiscal y combatir la evasión. Entonces, no solamente se persigue un beneficio principal para los contribuyentes y los consumidores beneficiados, sino además, potenciar la labor de fiscalización de la Dirección de Impuestos y Aduanas Nacionales (DIAN). Los efectos de los Dias Sin Iva en la facturación electrónica de Colombia, lo examinaremos en la segunda parte de este artículo.

Lea Días sin IVA en Colombia II: efectos sobre la facturación electrónica

1 https://investiga.banrep.gov.co/es/dtser_288 (Aproximadamente entre 4.6 y 59 billones de pesos por mes).

2 https://sovos.com/blog/sut/…sales-tax-holidays/

3 https://dapre.presidencia.gov.co/normativa/normativa/LEY…SEPTIEMBRE%20DE%202021.pdf

4 https://dapre.presidencia.gov.co/normativa/normativa/DECRETO…OCTUBRE%20DE%202021.pdf

5 https://dapre.presidencia.gov.co/normativa/normativa/DECRETO…FEBRERO%20DE%202022.pdf

24 de marzo, 2022

El Ministerio de Salud de Colombia ha publicado un proyecto de resolución destinado a regular el Registro Individual de Prestación de Servicios de Salud (RIPS). De aprobarse como se propone, este proyecto de resolución también entraría en vigencia el 1 de julio de 2022, y regularía igualmente las reglas de validación que se deben aplicar para respaldar el envío de la factura electrónica del sector Salud cuando se suministren estos servicios y tecnologías de salud al público en general.

Colombia – 17 de marzo, 2022

Entre las medidas instauradas por el gobierno de Colombia para hacer frente a los efectos negativos de la pandemia sobre la economía, destaca la aprobación de la ley que establece los “Días sin IVA”, aplicables a ventas presenciales y en línea de ciertos bienes previamente determinados, realizadas por consumidores finales, los que se distribuyen a lo largo del año. La iniciativa comenzó en 2021, y para el presente año 2022, el decreto 290/2022 estableció que los días sin IVA serían el 11 de marzo, el 17 de junio y el 2 de diciembre de 2022. Más detalles acá.

La próxima obligatoriedad, para las empresas en Colombia, de implementar el recibo (o boleta) electrónico, está forzando a las empresas a acelerar el paso para integrar este mandato a tiempo y sin afectar sus operaciones. Con esta medida, la DIAN busca seguir modernizando el sistema tributario del país y acelerar el onboarding digital de las compañías para tener un mayor control de las transacciones, reducir la evasión e incrementar la recaudación de impuestos; uno de los principales mecanismos para el crecimiento del país.

Para discutir sobre este tema, Sovos participó de un conversatorio organizado en conjunto con la Cámara de Comercio Colombo Americana, Amcham, donde sus expertos se refirieron al marco regulatorio imperante en el país y al impacto que este mandato tendrá en las empresas colombianas. En el encuentro se analizó además el caso de una importante empresa de comida rápida multinacional, que implementó exitosamente -con Sovos como partner tecnológico- la normativa en Chile, cumpliendo en tiempo y forma con los requisitos establecidos por el SII -la autoridad tributaria local- que exige el envío de documentos uno a uno, validados en el momento en que se genera cada venta.

Desde el primer decreto establecido en 2015, que estableció un régimen obligatorio de facturación electrónica, la DIAN ha ido implementando distintos mandatos que van sumando nuevos contribuyentes y condiciones a esta modalidad, avanzando así en la eliminación de los procesos en papel. Adicionalmente, para estandarizar la operatoria, ha ido normando -o está en el proceso de normar- algunos de los documentos equivalentes a la factura electrónica, incluyendo los recibos emitidos por los puntos de venta, o POS, que deberán emitirse como documentos electrónicos. Con la incorporación de variados mandatos -factura, factura de exportación, notas de crédito y débito, nómina y recibo electrónico, entre otros- la DIAN quiere cerrar el círculo tributario, obteniendo información a través de distintos tipos de documentos.

Sumado a esto, iniciativas como los “Días sin IVA”, con los que se busca incentivar el comercio y aumentar las ventas para ayudar a la reactivación económica del país, enfrentan a las empresas a un sinnúmero de desafíos, partiendo por la necesidad de entender los cambios normativos para minimizar su impacto y preparar sus plataformas tecnológicas y sus procesos de negocios para cada probable escenario adecuadamente, garantizando de este modo su continuidad operacional.

La necesidad de mantener el negocio operativo en todo momento es particularmente relevante en el caso de las empresas del retail, que operan con modelos de e-commerce o con atención en cajas 24/7, donde la caída o retraso en los sistemas de atención se puede traducir en la fuga de los clientes y en la pérdida de reputación corporativa. Adicionalmente, el no cumplimiento de los requisitos impuestos por la autoridad tributaria puede ser motivo de multas e incluso, del cierre temporal de los negocios.

Para ayudar a las compañías a enfrentar las dinámicas y siempre cambiantes demandas derivadas de estas imposiciones, Sovos cuenta con tecnologías que aseguran el cumplimiento normativo y la continuidad operacional, además de profesionales con experiencia comprobada que entienden las distintas industrias y metodologías que facilitan las integraciones y los procesos de implementación. Adicionalmente cuenta con un equipo de análisis regulatorio y un software cloud de clase mundial con funcionalidades tributarias modernas y globales que se aplican a las necesidades de cada compañía. Y no solo ocupa una posición de liderazgo mundial en soluciones de facturación electrónica; también cuenta con un departamento de tecnología e innovación enfocado en el desarrollo de procesos digitales.

Para revisar el contenido de este conversatorio, donde se tratan en profundidad estos temas, puede acceder acá.

16 de diciembre, 2021

La administración tributaria de Colombia (DIAN) expidió una nueva resolución en la que pospone el plazo límite para que los pequeños empleadores presenten la información de nómina a la DIAN. De acuerdo con la Resolución 000151/2021, aquellos empleadores que tengan entre 1 y 10 empleados y que aún no hayan implementado el mandato, podrán presentar el documento soporte de nómina correspondiente al mes de diciembre de 2021, y de enero y febrero de 2022, dentro de los primeros 10 días de marzo de 2022. Esta postergación no es obligatoria, por lo que los empleadores antes mencionados podrán presentar la información requerida dentro de los plazos originalmente establecidos por la Resolución 000013/2021.