Con el surgimiento de la pandemia creada por el COVID 19, las pérdidas generadas a los comercios han sido catastróficas. En Colombia, el primer año de la pandemia causó pérdidas que fluctuaron entre un 0.5 y un 6.1% del PIB1. Frente a este escenario, el gobierno colombiano decidió introducir múltiples medidas para reanimar la economía. Una de las más importantes fue la aprobación de una ley estableciendo los llamados “Días sin IVA”, aplicables a ventas presenciales y en línea, que además de aumentar las ventas, está impulsando a las empresas colombianas a modernizar y renovar sus plataformas tecnológicas para cumplir con la normativa.

La práctica de establecer días sin impuestos al consumo no es nueva. En los Estados Unidos, donde los estados, municipalidades y distritos son quienes aplican los impuestos a las ventas, se acostumbra a conceder varios días al año, en los que no se aplican estos impuestos estatales y/o locales a determinados bienes cuyo consumo se desea fomentar. Eso se le conoce en Estados Unidos como los “Sales Tax Holidays2”.

Lo novedoso en el caso de Colombia es que es el primer país del hemisferio americano que bajo un sistema de Impuesto al Valor Agregado, aplica este tipo de medida, logrando ventas, durante los Días sin IVA aplicados en 2021, por más de 30 billones de pesos. En los países como Estados Unidos, que aplican impuestos a las ventas solamente a nivel de consumidor final, implementar días sin impuestos es relativamente fácil, pues este impuesto no se aplica en etapas previas de la cadena de comercialización (Estados Unidos no aplica IVA), además de que en este país no existen regímenes de facturación electrónica.

Régimen legal

Esta exención temporal al IVA fue originalmente establecida en Colombia por la Ley 2010/2019, la cual para dichos fines regiría solamente durante los años 2020 y 2021. Sin embargo, dados los buenos resultados obtenidos en el 2020 y el 2021, esa facilidad se estableció de forma permanente por la ley de Inversión Social 2055 3 de 2021. Ambas leyes otorgaron al Poder Ejecutivo la facultad de determinar por decreto, los días en los que se aplicará la exención señalada. Para los días sin IVA del año 2021, el Decreto 1314 de 20214 estableció el 28 de octubre, el 19 de noviembre y el 3 de diciembre de 2021. En el presente año 2022, el decreto 290/20225 estableció que los días sin IVA serían el 11 de marzo, el 17 de junio y el 2 de diciembre de 2022. Desde el punto de vista de la facturación electrónica, la regulación de estos días viene definida por la Resolución de la DIAN No. 000032 del 4 de marzo de 2022, según detallaremos posteriormente.

Bienes Alcanzados:

La exención otorgada por la indicada Ley de Inversión Social no aplica para todas las ventas sujetas al IVA. De entrada, tres limitaciones son notorias a estos días sin IVA. La exención solo aplica:

- A nivel de ventas a consumidores finales

- Solo aplica a los bienes mencionados en la ley si se encuentran ubicados en Colombia al momento de la venta (Ver tabla más abajo)

- No aplica a venta de servicios.

En adición a estas limitaciones, existen limitaciones cuantitativas y de valor importantes:

- solo se pueden adquirir 3 unidades del mismo tipo bien de un mismo suplidor.

- Los bienes adquiridos no pueden sobrepasar del valor tope para cada categoría de bien.

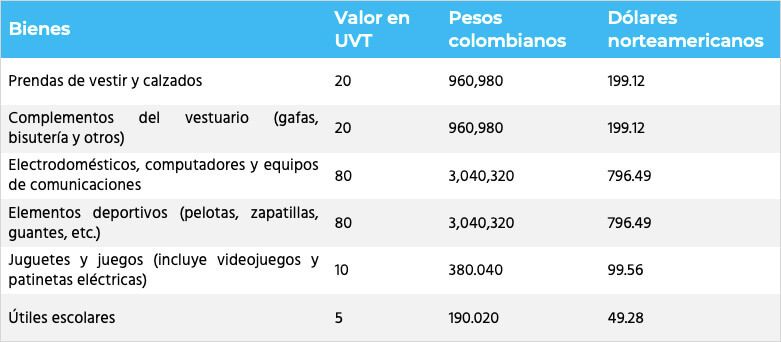

Los bienes alcanzados son los definidos en el Artículo 38 de la Ley, y el valor límite exento que una persona puede adquirir de un mismo vendedor es, aproximadamente, como sigue según cada categoría:

IVA Adelantado en compra de bienes exentos

Nótese, que en el caso de la legislación colombiana, el término “exención” se utiliza para designar lo que en otras jurisdicciones se conoce como tasa cero. Es decir, el vendedor no solamente podrá vender dichos bienes sin cobrar el IVA durante esos días; además podrá deducir el IVA cargado en las compras de dichos bienes. Sin embargo, ciertas restricciones adicionales aplican para el caso del IVA de compra que da derecho al crédito: si bien el vendedor puede deducirlo de futuras ventas, dicho IVA adelantado no puede ser compensado con otros impuestos ni puede dar lugar a devolución.

Condiciones para la aplicación de la exención

No basta con que los bienes antes indicados se encuentren en la lista y los límites mencionados anteriormente. Existen ciertas condiciones para que la mencionada exención sea aplicable a la transacción:

- El comprador de los bienes deber ser una persona natural actuando como consumidor final

- Salvo las excepciones de contingencia que se indicarán posteriormente, la venta deberá facturarse electrónicamente con fecha y emisión el Día sin IVA indicado por la ley. Excepcionalmente, si la venta se hace por medios electrónicos, la factura podrá emitirse antes de terminar el día siguiente a aquel en que se hizo la venta.

- La entrega del bien vendido deberá hacerse dentro de las dos semanas siguientes al Día sin IVA en el que se facturó la venta.

- El pago por la compra deberá haberse hecho en efectivo, a través de tarjetas de crédito o débito u otros medios de pagos hechos a través de entidades vigiladas por la Superintendencia Financiera de Colombia.

- Los vendedores deberán disminuir del valor de sus ventas calificadas el monto del IVA que de otra manera hubiese sido aplicable.

Objetivos Adicionales:

El objetivo de los días sin IVA no es solo reactivar el comercio. Otro objetivo, no tan evidente pero de suma importancia, es que a través de esta medida se pretende impulsar el uso de la factura electrónica como herramienta de control fiscal y combatir la evasión. Entonces, no solamente se persigue un beneficio principal para los contribuyentes y los consumidores beneficiados, sino además, potenciar la labor de fiscalización de la Dirección de Impuestos y Aduanas Nacionales (DIAN). Los efectos de los Dias Sin Iva en la facturación electrónica de Colombia, lo examinaremos en la segunda parte de este artículo.

Lea Días sin IVA en Colombia II: efectos sobre la facturación electrónica

1 https://investiga.banrep.gov.co/es/dtser_288 (Aproximadamente entre 4.6 y 59 billones de pesos por mes).

2 https://sovos.com/blog/sut/…sales-tax-holidays/

3 https://dapre.presidencia.gov.co/normativa/normativa/LEY…SEPTIEMBRE%20DE%202021.pdf

4 https://dapre.presidencia.gov.co/normativa/normativa/DECRETO…OCTUBRE%20DE%202021.pdf

5 https://dapre.presidencia.gov.co/normativa/normativa/DECRETO…FEBRERO%20DE%202022.pdf