¿Conoces los documentos electrónicos que podrían transformar la gestión tributaria en Colombia en los próximos años? El país ha recorrido un largo camino en materia de transformación digital tributaria y se ha convertido en líder y referente de la facturación electrónica.

Desde la consolidación de la validación previa como eje del sistema, ha avanzado hacia un modelo más transparente, trazable y eficiente. Sin embargo, la evolución no se detiene ahí: un nuevo salto se avecina con la incorporación de nuevos documentos electrónicos que prometen ampliar el alcance del ecosistema fiscal digital y fortalecer la administración tributaria.

Durante el webinar “Presente y futuro de la facturación electrónica en Colombia, una perspectiva global”, expertos de Sovos analizaron cómo la experiencia regional marca el rumbo del país y qué documentos podrían convertirse en el siguiente paso para la DIAN.

Del liderazgo regional a la expansión del ecosistema tributario

América Latina ha sido pionera en la adopción de la factura electrónica desde su implementación inicial en Chile en 2003. Hoy, más de 90 países han seguido este modelo, inspirados por su impacto en la recaudación, la transparencia y la reducción de la informalidad.

Pero la transformación no se limita a la factura. En varios países de la región se han sumado documentos complementarios -como las guías de remisión, los comprobantes de retención, los comprobantes de percepción y las adendas electrónicas- que amplían el control fiscal, mejoran la trazabilidad de las operaciones y permiten eficiencia en la interoperabilidad de las empresas.Estos modelos sirven hoy como referencia directa para Colombia, que ya cuentan con las bases regulatorias y técnicas necesarias para dar cualquiera de los siguientes pasos.

1. Guías de remisión electrónica: trazabilidad y eficiencia logística

Las guías de remisión electrónica son documentos que respaldan el traslado de bienes entre distintos puntos geográficos, permitiendo su trazabilidad, control logístico y verificación por parte de las autoridades. Países en Latinoamérica como Perú, Ecuador, Chile y México ya las han implementado con éxito, y los beneficios para las empresas son evidentes:

Reducción de costos en papel, almacenamiento y gestión manual.

Automatización de procesos logísticos e integración con los sistemas ERP.

Control de inventarios más preciso y visibilidad en tiempo real de la mercancía.

Menor riesgo de errores humanos y sanciones.

Estándares tecnológicos comunes (XML, JSON, UBL) que facilitan la interoperabilidad.

Además, la validación electrónica garantiza la autenticidad y seguridad de los documentos, fortaleciendo la confianza entre empresas y autoridades. Los expertos de Sovos participantes del webinar coincidieron en que es altamente probable su adopción en el corto plazo en Colombia; para varios países de la región ya es obligatorio, proporcionando un mejor control de la legalidad de los bienes transportados.

2. Comprobantes de retención electrónica: trazabilidad del flujo fiscal

Los comprobantes de retención electrónica acreditan la retención de tributos en operaciones comerciales realizadas por agentes autorizados. Este modelo ya opera en países como Ecuador (obligatorio desde 2022), Argentina y Chile, y permite registrar, validar y reportar retenciones de forma automática.

En un futuro cercano, su adopción en Colombia significará mayor control sobre el flujo de impuestos, simplificación de conciliaciones contables y reducción de errores.

A nivel tecnológico, seguiría la misma lógica de la factura electrónica: emisión, validación ante la DIAN y distribución digital mediante APIs o servicios web. Este documento ayuda a fiscalizar correctamente el manejo de retenciones para los obligados a las mismas.

3. Comprobantes de percepción electrónica: recaudación anticipada y control fiscal

A diferencia de la retención, donde se descuenta un tributo, la percepción electrónica adelanta su recaudación. Este documento acredita un monto adicional al valor de una operación comercial y es clave en países con sistemas tributarios más maduros como Argentina, México, Perú y Ecuador.

En Colombia, este tipo de comprobante aún no existe, pero podría convertirse en una herramienta estratégica para reducir la evasión, fortalecer el control fiscal y optimizar los reportes tributarios.Su implementación exigirá una sólida integración tecnológica, capacitación del personal y consistencia en los datos financieros, pero a cambio permitirá una trazabilidad total de las percepciones y una mayor eficiencia en auditorías y declaraciones.

4. Adendas electrónicas: interoperabilidad más allá de lo fiscal

Aunque las adendas electrónicas no son documentos fiscales, su rol es cada vez más relevante. Funcionan como complementos de la factura electrónica que agregan información operativa -como centros de costo, códigos de compra o datos logísticos-, lo que facilita la automatización de pagos y la integración con sistemas empresariales (ERP, CRM o plataformas logísticas).

México -al igual que otros países de la región- se ha visto enfrentado al dilema de cómo controlar la interoperabilidad a través de un proceso flexible para las industrias, con las bondades de contar con un anexo técnico para evitar múltiples esquemas técnicos.

Con su aplicación, un sector beneficiado fueron las grandes empresas del retail, al poder crear la condición de no aceptar facturas sin una adenda correctamente formada. Aunque es un proceso que no ha sido replicado por otros países, es en la práctica una herramienta estratégica para la automatización de procesos manuales, logrando reducir tiempos de validación y evitando errores manuales. Esta mejora en el intercambio de información entre compañías de forma estándar crea un puente entre lo fiscal y lo operativo enfocada en la productividad de un país.

Colombia ya cuenta con la infraestructura técnica y regulatoria para avanzar. El desafío ahora está en preparar su empresa, fortalecer sus sistemas y acompañar la transición hacia un ecosistema donde cada documento electrónico aporte valor tanto al Estado como al contribuyente.

La factura electrónica fue solo el comienzo. Los próximos documentos digitales marcarán una nueva etapa en la madurez tributaria del país, conectando procesos logísticos, financieros y administrativos bajo un mismo estándar tecnológico.

El futuro de la gestión tributaria en Colombia no es solo digital: será integrado, trazable y colaborativo. Y la preparación para ese futuro comienza hoy.

La facturación electrónica en Colombia evoluciona rápidamente y es clave anticiparse a los próximos cambios. En este webinar exploraremos una visión comparativa global, revisaremos documentos que aún no están en la normativa local —como Guías, Comprobantes de Percepción y Retención, y Adendas—, y conocerás qué viene para el mercado colombiano.

Una oportunidad única para prepararte con tiempo y obtener una mirada clara al presente y futuro de la facturación electrónica.

Cumplimiento del IVA en Colombia: Un resumen para las empresas

Cumplir con sus obligaciones del IVA en Colombia es esencial para evitar sanciones y daños a su reputación. Cada país tiene sus propias normativas sobre el IVA, y Colombia no es la excepción: usted debe conocer sus requisitos específicos.

Sovos se ocupa de las cuestiones del cumplimiento. Por este motivo, este resumen es su fuente única ideal para obtener información sobre el cumplimiento del IVA en Colombia. Asegúrese de guardar la página como favorita y volver a visitarla cada vez que tenga una pregunta.

Información general sobre el IVA en Colombia

Declaración periódica del VAT

Bimensual

Dentro de los 25 días del mes siguiente al mes en el que corresponde el pago

Trimestral

Dentro de los 25 días del mes siguiente al mes en el que corresponde el pago

Además de la facturación electrónica, Colombia tiene documentos electrónicos equivalentes. Estos documentos son comprobantes digitales emitidos por la autoridad tributaria y son necesarios para las transacciones que no requieren la emisión de una factura de ventas.

Los comprobantes electrónicos pueden emitirse, generarse y transmitirse, independientemente del monto de la operación, lo que permite que las transacciones B2C nacionales menores o iguales a 5 UVT se emitan de forma electrónica y se reporten a la administración tributaria en tiempo real.

Los documentos equivalentes electrónicos de Colombia deben cumplir con los requisitos legales específicos, contener información relevante para la operación comercial, y generarse y transferirse electrónicamente a través de un proveedor de tecnología autorizado por la DIAN.

Requisitos para el registro del IVA en Colombia

Colombia no tiene un umbral para el registro del IVA, lo que significa que las empresas deben registrarse a efectos del IVA si venden productos o servicios elegibles. Pueden hacerlo a través del sitio web de la DIAN de Colombia. Para ser considerados legalmente como registrados a efectos del IVA, deben estar registrados ante la autoridad tributaria nacional y obtener un número NIT.

Sin embargo, las personas físicas deben registrarse a efectos del IVA una vez que sus ingresos brutos totales superen las 3500 UVT en el año anterior o en curso.

Requisitos de facturación en Colombia

Colombia cuenta con normas estrictas para la facturación. Entre estas se incluyen:

Todo contribuyente establecido debe emitir y recibir facturas electrónicamente.

Las facturas electrónicas deben ser validadas por la autoridad fiscal antes de emitirse.

Deben estar firmadas de forma segura con una firma digital para garantizar su integridad.

Deben archivarse tanto en la emisión como en la recepción.

Las facturas deben usar el sistema de numeración consecutiva e incluir un Código Único de Factura Electrónica (CUFE).

Los emisores también deben crear una versión en PDF de la factura que incluya un código QR.

¿Sanciones por el incumplimiento del IVA en Colombia?

Hay sanciones para los contribuyentes que incumplan sus obligaciones en materia de IVA en Colombia, incluidas las siguientes:

Presentación fuera de plazo de la declaración del IVA: entre un 5 % y un 200 % del impuesto adeudado.

Correcciones a la declaración del IVA: entre un 10 % y un 30 % del impuesto adeudado.

Omisión en la declaración: un 10 % de los ingresos del último período declarado.

También hay graves repercusiones para aquellos que han cometido fraude en relación con sus declaraciones de IVA, tanto financieramente, como en términos de restricciones a su capacidad para hacer negocios.

Preguntas frecuentes sobre el cumplimiento del IVA en España

Sí, los contribuyentes pueden retener el IVA en la compra de productos y servicios para las transacciones nacionales, específicamente el 15 % del impuesto adeudado.

Las devoluciones del IVA solo pueden ser solicitadas por los responsables de los productos y servicios mencionados en el Artículo 481, por los productores de los bienes exentos contemplados en el Artículo 477 del Código Tributario.

Los constructores que desarrollen viviendas de interés social también tendrán derecho a un reembolso o compensación del Impuesto al Valor Agregado, IVA, pagado por la adquisición de materiales para la construcción de estas.

También se aplica un reembolso para los exportadores de oro que cumplan ciertos requisitos.

Las autoridades tributarias de Colombia permiten a los turistas recuperar el 100 % del IVA pagado sobre bienes gravados, siempre y cuando las compras estén cubiertas por una factura electrónica igual o superior a 3 Unidades de Valor Tributario (UVT).

En Colombia, es un identificador único que se puede obtener del gobierno al registrarse a efectos del IVA en el país. Es importante tener en cuenta que este número es diferente del número de identificación fiscal.

Soluciones para el cumplimiento del IVA en Colombia

Cumplir con sus obligaciones comerciales en Colombia puede parecer muy demandante en términos de recursos, pero no tiene por qué serlo. Elegir a Sovos como su socio de cumplimiento le permite cumplir con los requisitos mientras se centra en su negocio principal.

Las soluciones de Sovos están a la altura de nuestro equipo de expertos en regulaciones, lo que lo ayuda a mantenerse al día en materia fiscal ahora, y a medida que las regulaciones cambian con el tiempo.

Hable con nosotros hoy mismo para obtener más información.

A través de la resolución 000119/2024 del 30 de julio de 2024, la DIAN modifica y adiciona la Resolución 000165 del 1 de noviembre de 2023, y la 000008 de 2024.

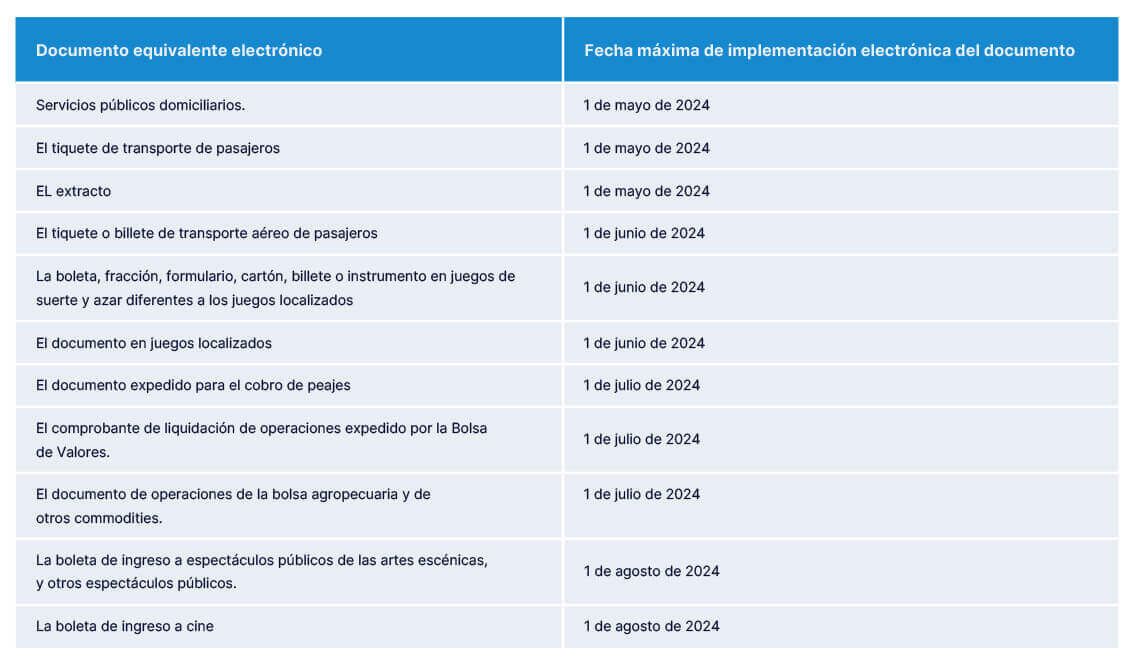

Entre los cambios más relevantes que establece dicha resolución es la ampliación del plazo para la implementación de los siguientes documentos equivalentes electrónicos:

Documento equivalente electrónico: Fecha máxima de implementación electrónica del documento

– Servicios públicos domiciliarios: 1 de noviembre de 2024

– El tiquete de transporte de pasajeros: 1 de noviembre de 2024

– El extracto: 1 de noviembre de 2024

Lo anterior, con el fin de que la autoridad continúe socializando su implementación.

Otro cambio relevante es la posibilidad de que la representación gráfica de los documentos electrónicos que integran el sistema de facturación puede ser diseñada de acuerdo con las necesidades del sujeto obligado, en relación con el idioma y moneda en que se lleva a cabo la operación. Esto es, optar por mostrar la información en idioma y moneda diferente al español y al peso colombiano o mostrar tanto la información en idioma español y en pesos colombianos como la información en idioma y moneda diferente.

Revisa la resolución completa en el siguiente enlace aquí.

Colombia ha establecido la emisión obligatoria de factura electrónica de venta para aquellos casos en los que el monto de la transacción supere las 5 unidades de valor tributario (UVT), de acuerdo con la Resolución 1092 del 1 de julio de 2022. Esto implica que la expedición de documentos equivalentes generados por sistema POS no podrá exceder dicho límite.

Con el vencimiento de las fechas límite establecidas en el calendario de implementación, que culminó con la obligación para todos los contribuyentes no incluidos previamente, de adoptar la normativa, la Dirección de Impuestos y Aduanas Nacionales (DIAN) ha comenzado a exigir la factura electrónica y a fiscalizar el cumplimiento de esta medida.

Como medida adicional de control y fiscalización del cumplimiento del mandato, la DIAN ha habilitado un canal de WhatsApp a través del cual los ciudadanos pueden denunciar cualquier irregularidad en la emisión de facturas electrónicas y recibir orientación al respecto. Además, la entidad ha llevado a cabo visitas a establecimientos comerciales, sancionando y cerrando aquellos comercios que no se ajusten a la norma vigente.

¿Por qué es importante este cambio?

La factura electrónica se ha consolidado como una solución eficiente y segura en el ámbito comercial, simplificando los procesos administrativos y fortaleciendo la trazabilidad de las transacciones. También permite mejorar la experiencia de usuario y trae beneficios económicos al reducir costos operacionales.

Por otra parte, esta medida es necesaria para participar en los días sin IVA 2023 y subsecuentes, donde todas las ventas deberán ser soportadas con facturas de venta o documentos equivalentes electrónicos (B2B o B2C).

¿Cómo se debe implementar la factura electrónica?

La factura electrónica de venta debe implementarse en tiempo real a través de plataformas operadas por la administración tributaria (DIAN) o con un PSE. La aplicación de esta norma conlleva diferentes desafíos y cambios tecnológicos en los sistemas de las compañías, por lo que contar con un proveedor de facturación electrónica puede facilitar esta tarea.

¿Qué factores se deben considerar al elegir un proveedor de factura electrónica?

Alta escalabilidad

Disponibilidad

Confianza

Flexibilidad

Rapidez

Adaptabilidad

Experiencia

¿Por qué elegir a Sovos como proveedor tecnológico?

Con más de 40 años de trayectoria en análisis tributario de clase mundial, Sovos es el único proveedor presente en Colombia que ha implementado factura electrónica de ventas previamente. Entendemos la importancia del cumplimiento fiscal y estamos comprometidos en ayudar a las compañías a mantenerse al día con los cambios tributarios actuales, proporcionando tranquilidad y entendimiento en esta área crucial del negocio. En Colombia Sovos ha acompañado a la DIAN desde el piloto de facturación electrónica en el país. Contamos con un equipo mundial de expertos regulatorios, que alertan de cambios normativos, y de analistas de negocios, que traducen los requerimientos asociados a las áreas de producto.

¿Quiere saber más sobre cómo le puede ayudar Sovos a enfrentar las nuevas normativas de la DIAN?

Con fecha el 27 de marzo, el Ministerio de Salud de Colombia publicó la Resolución 00000558 de 2024, por la cual se modifica la Resolución 2275 de 2023 sobre la transición prevista para la implementación del Registro Único de Prestadores de Salud (RIPS) como soporte de la factura electrónica de venta en salud y el inicio de la operación de la plataforma del mecanismo único de validación.

La presente resolución rige a partir de la fecha de su publicación.

El 75% de los países latinoamericanos utilizan la factura electrónica, ya sea de manera obligatoria o voluntariamente. En Colombia, con la incorporación de la obligatoriedad de la facturación electrónica, en 2018, inició la primera fase del proceso de masificación de este sistema. Aun así, la mayoría de las empresas colombianas no cumplen con los requerimientos de la DIAN y están rezagadas, lo que genera millonarias multas y posibles ceses de operaciones. Esto puede deberse a distintos factores como:

1. Se está solicitando la información incorrecta en los POS

2. No se está actuando con el suficiente tiempo de antelación

3. La tecnología no es la suficiente para el nivel de operación

4. No cuentan con el soporte correspondiente y necesario

5. Entre otras muchas

Inscríbase a este webinar junto a nuestros expertos, donde podrán ver cómo Sovos, con sus más de 100 expertos regulatorios, soporte para más de 19.000 jurisdicciones fiscales y su tecnología en la nube premiada de clase mundial, puede apoyarlos haciendo al mismo tiempo más eficiente y seguros sus procesos.

2 de febrero, 2024

La Unidad Administrativa Especial de la Dirección de Impuestos y Aduanas Nacionales -DIAN- emitió el 31 de enero de 2024 la Resolución 000008, por la cual se modifica el artículo 23 y, parcialmente, el párrafo del artículo 62 de la Resolución 000165 de 2023, por medio de la cual se desarrolla el sistema de facturación, los proveedores tecnológicos, se adopta la versión 1.9 del Anexo Técnico de Factura Electrónica de Venta y se expide el Anexo Técnico 1.0 del documento equivalente electrónico.

En atención a que el Anexo 1.9 de Factura Electrónica, adoptado a través del artículo 60 de la mencionada resolución 165, entraría en vigor tres meses después de la publicación de esta, siendo su vencimiento el 2 de febrero de 2024, y que esta nueva versión trajo cambios que impactan procesos logísticos y a los sistemas dedicados a generar y expedir factura electrónica de venta, la autoridad consideró necesario ampliar el plazo para su entrada en vigor para el día 1 de mayo de 2024.

En atención a lo anterior, la resolución 000008 modificó el inciso 1 del párrafo del artículo 62 de la resolución 000165 por el siguiente:

“Los sujetos obligados a facturar deberán adoptar la versión 1.9 del Anexo Técnico de Factura Electrónica de Venta que trata el artículo 60 de la presente resolución, el primero (1) de mayo de 2024”.

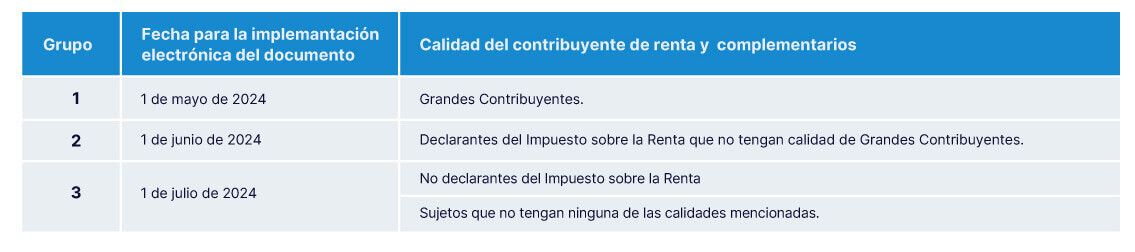

Por otra parte, se modificó el artículo 23 de la resolución 165 de 2023, modificando el calendario de implementación de los Documentos Equivalente Electrónicos, quedando con las siguientes fechas:

Calendario de implementación para el documento equivalente electrónico tiquete de máquina registradora con sistema P.O.S., de acuerdo con la calidad de contribuyente con relación al impuesto de renta y complementarios:

La primera solución que permite emitir y autorizar DEE al tiempo que mantiene a su empresa al día con los constantes cambios regulatorios.

Para lograr mayor control sobre las operaciones de las empresas en Latinoamérica y cerrar las brechas en la recaudación de impuestos, las autoridades fiscales están estableciendo nuevos mandatos que, de abarcar los procesos de negociación entre empresas y gobiernos (B2G) y las transacciones comerciales entre empresas (B2B), están incorporando además a los documentos equivalentes electrónicos generados en los negocios entre empresas y consumidores finales (B2C), requiriendo que todos los comprobantes emitidos en estas transacciones sean reportados y validados en tiempo real.

Descargue el Brochure

Mantener el ritmo de la digitalización de los impuestos requiere una estrategia

La DIAN publicó, el 2 de noviembre de 2023, la Resolución 000165, que impacta significativamente el sistema de facturación electrónica en Colombia. Esta establece, entre otros temas, que los documentos equivalentes a la factura electrónica que se expiden en la actualidad se deben implementar como documentos equivalentes electrónicos, y detalla las condiciones y mecanismos técnicos para esto, comenzando por el documento equivalente generado por máquina registradora con sistema POS.

Enfrentar la nueva Resolución 165 puede ser un desafío para las empresas en Colombia, pues hay que invertir tiempo y recursos en entender lo que implicará para su empresa en términos de implementación. Por eso, ahora es el momento ideal para prepararse y adaptarse a lo que está por venir.

Actualizado: 31 de enero, 2024

El 31 de enero, la DIAN emitió la Resolución 00008, destinada a modificar los artículos 23 y 62 de la Resolución 000165 de 2023. El objetivo principal de esta resolución es postergar la entrada en vigor del Anexo Técnico 1.9 de Factura Electrónica, originalmente programada para el 1 de febrero de 2024, y establecer nuevos cronogramas para la implementación del Documento Equivalente Electrónico, siendo la primera fecha el 1 de mayo de 2024 para grandes contribuyentes.

El dinámico escenario de negocios en Colombia se verá impactado por cambios relevantes en normativas fiscales en 2024. El nuevo año trae consigo transformaciones clave que no solo impactarán a las compañías, sino también, a los contribuyentes individuales.

Este artículo arrojará luz sobre los cambios más significativos que las empresas colombianas deben tener en cuenta para cumplir con las nuevas regulaciones.

Factura electrónica: Resolución 000165 de la DIAN

La Resolución 000165, emitida por la DIAN el 2 de noviembre de 2023, marca un hito al exigir a los sujetos obligados adoptar los anexos técnicos en un plazo breve de tres meses desde su publicación. El propósito principal es modernizar y estandarizar los procesos fiscales electrónicos.

El primero de febrero de 2024, es la fecha de obligatoriedad para la adopción del anexo técnico 1.9 de facturación electrónica. El cual contiene las funcionalidades y reglas de validación que permiten cumplir con la generación, transmisión, validación, expedición y recepción de la factura electrónica de venta.

Discriminación de impuestos

Con la Ley 2277 de 2022, se establecen pautas específicas para la discriminación de impuestos en las facturas electrónicas. Esto incluye la discriminación de impuestos a las bebidas ultraprocesadas y productos comestibles.

Fecha de inicio de aplicación: A partir del 1 de enero de 2024

Documentos equivalentes electrónicos y calendario de implementación

La Resolución introduce un calendario detallado para la implementación de documentos equivalentes electrónicos, como el tiquete de máquina registradora con sistema POS.

Fechas límite:

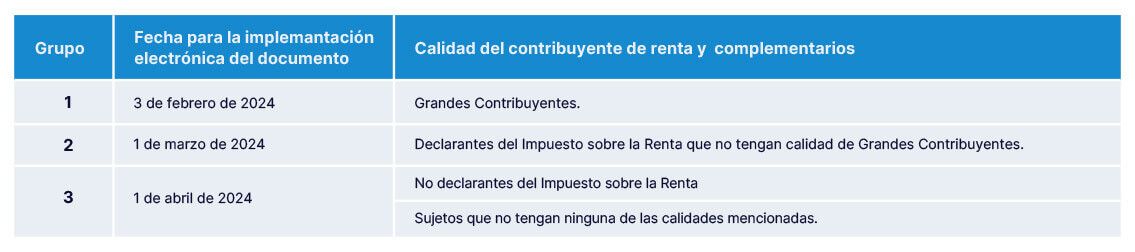

Grandes Contribuyentes: 3 de febrero de 2024.

Declarantes del Impuesto sobre la Renta no clasificados como Grandes Contribuyentes: 1 de marzo de 2024.

No declarantes del Impuesto sobre la Renta y otros sujetos: 1 de abril de 2024.

Además, diversos documentos como servicios públicos domiciliarios, tiquetes de transporte y extractos, tienen fechas máximas de implementación específicas.

Adaptación imperativa

Este panorama fiscal redefine la forma en que las empresas operan y reportan sus actividades. Es crucial que las entidades comprendan estos cambios, se preparen adecuadamente y cumplan con las fechas límite establecidas para evitar posibles sanciones.

Con esta guía, las empresas colombianas estarán mejor equipadas para navegar por el complejo terreno de las regulaciones fiscales en el 2024.

Actualizado: 31 de enero, 2024

El 31 de enero, la DIAN emitió la Resolución 00008, destinada a modificar los artículos 23 y 62 de la Resolución 000165 de 2023. El objetivo principal de esta resolución es postergar la entrada en vigor del Anexo Técnico 1.9 de Factura Electrónica, originalmente programada para el 1 de febrero de 2024, y establecer nuevos cronogramas para la implementación del Documento Equivalente Electrónico, siendo la primera fecha el 1 de mayo de 2024 para grandes contribuyentes.

La Resolución 000165 de la DIAN, publicada en el Diario Oficial el pasado 2 de noviembre de 2023, es un paso significativo que viene a revolucionar el ya dinámico mundo de la facturación electrónica en Colombia.

En este artículo damos a conocer lo más relevante de esta resolución diseñada para seguir modernizando el sistema de facturación, introduciendo nuevas obligaciones y pautas para la implementación del documento equivalente electrónico.

Novedades y cambios destacados de la Resolución 000165

1. Implementación del documento equivalente electrónico

La Resolución 000165 establece un calendario claro para la implementación del documento equivalente electrónico, específicamente para el tiquete de máquina registradora con sistema P.O.S. Este proceso se llevará a cabo en tres grupos, cada uno con fechas específicas, según la calidad del contribuyente de renta y complementarios.

Grupo 1 (Grandes Contribuyentes): 3 de febrero de 2024.

Grupo 2 (Declarantes del Impuesto sobre la Renta): 1 de marzo de 2024 para quienes no sean Grandes Contribuyentes.

Grupo 3 (No declarantes del Impuesto sobre la Renta): 1 de abril de 2024 para sujetos sin ninguna de las calidades mencionadas.

2. Otros documentos equivalentes

Además del tiquete de máquina registradora, la resolución aborda la implementación electrónica de varios otros documentos equivalentes, como servicios públicos domiciliarios, tiquete de transporte, extracto, tiquete aéreo, boletas de espectáculos y más. Las fechas límite para la implementación de estos documentos varían, pero todas se sitúan en el año 2024, proporcionando un marco temporal claro para la adaptación.

3. Cambios en documentos emitidos por máquinas registradoras con sistema POS

La resolución redefine las condiciones para los documentos equivalentes generados por máquinas registradoras con sistema POS establecidas previamente en la Resolución 1092 del 1 de julio de 2022. La nueva normativa elimina la limitación para su expedición -que antes era de no más de 5 UVT o cerca de USD 50-; también elimina las restricciones sobre su uso como soporte de impuestos, y la no transmisión de documentos a la DIAN, que ahora es una realidad.

4. Adopción de versiones técnicas

Los sujetos involucrados deberán adoptar la versión 1.9 del anexo técnico de factura electrónica de venta a partir del 2 de febrero de 2024, existiendo un plazo de 3 meses desde el momento de la publicación en el diario oficial -el 2 de noviembre de 2023; y la versión 1.0 del anexo técnico de documento equivalente electrónico, de acuerdo con las fechas mencionadas, que inician el 3 de febrero de 2024 con un documento equivalente electrónico.

Esta resolución marca un hito para las empresas de ventas masivas, introduciendo nuevas obligaciones. Además, incorpora actividades anteriormente excluidas del documento equivalente electrónico, ampliando su alcance.

Ante este contexto de cambios y transformaciones, Sovos se posiciona como el proveedor ideal para facilitar la transición y asegurar una implementación eficiente.

¿Necesita más información sobre los últimos cambios normativos en temas de facturación electrónica en Colombia?

La autoridad fiscal de Colombia publicó en el Diario Oficial, con fecha del 2 de noviembre de 2023, la esperada Resolución 000165 que establece varias provisiones relacionadas al sistema de facturación electrónica.

Dentro de los principales cambios y regulaciones establecidas por la resolución se incluye:

El Anexo Técnico 1.9 de la factura electrónica de venta

Incorpora nuevos campos y validaciones para la generación y transferencia, así como el registro de seguridad en RADIAN.

Establece que los sujetos obligados a facturar deben adoptar esta versión dentro de los 3 meses después de su publicación.

Documento Equivalente Electrónico y su Anexo Técnico 1.0

El Documento Equivalente Electrónico se define como un documento que contiene la información de una operación comercial llevada a cabo por un sujeto que no está obligado a emitir una factura electrónica de venta, que cumple con los requisitos legales y que es generado y transferido electrónicamente a través de un proveedor tecnológico autorizado por la DIAN.

Debe ser implementado por los sujetos obligados de acuerdo con las fechas indicadas en el calendario:

Calendario de implementación para el documento equivalente electrónico tiquete de máquina registradora con sistema P.O.S., de acuerdo con la calidad de contribuyente con relación al impuesto de renta y complementarios:

Otros documentos equivalentes:

Las notas de ajustes están incluidas para el documento equivalente electrónico, y han sido creadas como un mecanismo para la cancelación o corrección de estos.

Facturas electrónicas de ventas emitidas como contingencia:

La fecha límite para emitirlas se ha extendido al 31 de diciembre de 2023.

Los sujetos obligados deben reportarlas a la DIAN dentro de los primeros dos días luego de la emisión de este tipo de facturas.

Factura electrónica de venta relacionada a la discriminación de los impuestos a las bebidas ultraprocesadas azucaradas y a los productos comestibles ultraprocesados industrialmente, entre otros.

El impuesto a las bebidas ultra procesadas azucaradas (IBUA), el impuesto a los productos comestibles ultra procesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas (ICUI) pueden ser diferenciados según los términos del anexo técnico 1.8 de la factura electrónica de venta hasta el 30 de noviembre de 2023. Desde el 1 de diciembre de 2023, la discriminación de estos tributos debe ser llevada a cabo bajo los términos contemplados en el anexo técnico 1.9 de la factura electrónica de venta.

Colombia – 17 de noviembre, 2023

El 1 de noviembre, la autoridad fiscal emitió la Resolución 000165, por medio de la cual se desarrolla el sistema de facturación, los proveedores tecnológicos, se adopta la versión 1.9 del Anexo Técnico de Factura Electrónica de Venta y se expide el Anexo Técnico 1.0 del documento equivalente electrónico, además de otras provisiones relacionadas al sistema.

Es importante destacar que no se ha publicado aún en el Diario Oficial, por lo que la resolución no ha entrado aún en vigencia.

La transformación tributaria en Colombia y las claves para el éxito fiscal analizó Sovos durante el evento “Evolución del cumplimiento tributario en Colombia: estrategias y cambios” realizado en Bogotá. Profesionales destacados como Eric Steven Dulcey Monsalve, abogado de la subdirección de Fiscalización Tributaria de la DIAN, Karoll Cuadros, gerente de ventas de Sovos Saphety Colombia, y Fernando Parcerisas, Director Product Management de Sovos, compartieron perspicacias cruciales para enfrentar los desafíos fiscales en el país.

Validación Inteligente: Evitando errores en tiempo real. En el cambiante paisaje de regulaciones fiscales, la facturación electrónica se erige como un elemento crucial para la eficiencia comercial. La Resolución 000165 del 1 de noviembre de 2023, al derogar la Resolución 42 y actualizar la Ley 2155 de 2021, subraya la adaptación necesaria en el cumplimiento tributario. La transición hacia la facturación electrónica obligatoria desde 2020, según la Resolución DIAN No. 00042 de 2020 – 165 de 2023, impone esta modalidad a todos los actores del mercado. En este contexto, Eric Steven Dulcey Monsalve destaca la importancia de métodos eficientes y compatibles con los sistemas de los contribuyentes, enriqueciendo la dinámica empresarial con una adaptabilidad esencial en el cumplimiento de responsabilidades fiscales.

Oportunidades para maximizar beneficios fiscales en un entorno cambiante. En el cambiante escenario tributario colombiano, maximizar beneficios fiscales se vuelve crucial para las empresas. Esto implica explorar oportunidades en el cumplimiento tributario, adoptar una cultura de contribución y evaluar gastos deducibles. Monsalve destaca la complejidad técnica de la normativa, enfatizando la necesidad de sistemas altamente desarrollados. La invitación es que los usuarios tomen decisiones informadas, comprendan el sistema y satisfagan sus necesidades de manera efectiva.

Importancia de un proveedor experimentado para la transformación tributaria. Al elegir un proveedor tecnológico para la implementación de la factura electrónica de venta en Colombia, aspectos como escalabilidad, confiabilidad y experiencia son cruciales, especialmente para empresas del sector Retail. La DIAN busca fortalecer el control fiscal, generando un cambio significativo, y contar con un proveedor como Sovos, respaldado por más de 40 años de experiencia y con participación desde el inicio del piloto de facturación electrónica, se vuelve esencial. Fernando Parcerisas, director product management de Sovos, destaca la importancia de su experiencia frente a la complejidad normativa, posicionándolos como un socio confiable en un panorama colombiano donde el incumplimiento podría resultar en multas y sanciones.

Preparación y beneficios de la facturación electrónica. En el camino hacia la facturación electrónica, no solo se trata de cumplir con requisitos legales, sino de aprovechar sus beneficios. Karoll Cuadros, gerente de ventas de Sovos Saphety Colombia, destaca la importancia de la preparación mediante la información y asesoramiento de expertos en cumplimiento normativo y fiscalización. La Resolución DIAN 000165 del 1 de noviembre es central en este proceso, regulando la migración del anexo técnico de facturación electrónica de la versión 1.8 a la 1.9, obligatoria para todas las empresas desde el 1 de enero de 2024. Además, genera el anexo técnico 1.0 de documento equivalente electrónico con su respectivo calendario, subrayando la necesidad de una atención detallada a estos cambios normativos.

Los impactos de la facturación electrónica en el retail colombiano han sido variados. En un escenario de constantes cambios regulatorios, este sector se encuentra en Colombia inmerso en una transformación significativa impulsada por la adopción de la facturación en modalidad electrónica.

Estas dinámicas están redefiniendo la forma en que las empresas operan, fortaleciendo la seguridad y confianza en las transacciones comerciales.

Revolución de la facturación electrónica en el retail colombiano

La Resolución 001092 de la DIAN marca un hito en la transición hacia lo digital. Con un plazo establecido para la adopción de la factura electrónica en transacciones de Punto de Venta POS, este cambio no solo elimina el papel en las operaciones; también impulsa la eficiencia documental y fortalece la confianza en las transacciones.

Transformación de documentos a formato electrónico

La DIAN lidera un proyecto innovador migrando documentos a formato electrónico. Esta iniciativa no solo optimiza procesos, sino que refuerza la trazabilidad y seguridad en las operaciones comerciales. La medida apunta a abordar la informalidad y potenciar el crecimiento sostenible del sector retail. Es importante saber quiénes están habilitados para emitir estos documentos y cómo esta transformación redefine la gestión tributaria.

Optimización tributaria y su impacto en el retail

La DIAN cuenta con analítica que le permite detectar fácilmente malas prácticas en facturación electrónica. Por eso, el sector retail se enfrenta al desafío de ajustar prácticas para cumplir normativas y ofrecer una experiencia de compra sin complicaciones. El incumplimiento en el calendario para la emisión obligatoria y no cumplir los requisitos afectarían la operación, mientras que, la implementación efectiva de las mejores prácticas en facturación electrónica fortalece la integridad operativa y la relación con los clientes.

Perspectivas del futuro para la facturación electrónica en el retail

Con el mercado no formal como un amplio terreno de oportunidades, el sector busca establecerse como experto para influir en la formalización de procesos en Colombia. Siguiendo el ejemplo de Chile, México, Perú y Brasil, el país se enfrenta a desafíos en seguridad, pero las inversiones en tecnología prometen un futuro sólido y confiable.

La revolución digital en el retail colombiano está en marcha, y la facturación electrónica es el motor que impulsa la transformación. Empresas minoristas, prepárense para abrazar el cambio, cumplir con las regulaciones y construir un futuro más eficiente y confiable en el sector.

¿Perteneces a la industria del retail y quieres estar al día en tecnología y cumplimiento?

6 grandes cambios en las regulaciones fiscales en Colombia se han dado cita en el dinámico escenario tributario de Colombia, que delinean el camino hacia la facturación electrónica y la modernización de procesos fiscales. Estos cambios no solo son cruciales para la conformidad normativa; también moldean el futuro de las operaciones empresariales en el país.

¿Están las empresas colombianas listas para abrazar esta revolución digital en el ámbito tributario? Acompáñanos en este viaje informativo mientras desentrañamos los detalles de estas transformaciones y exploramos cómo las empresas pueden navegar con éxito por este nuevo paisaje fiscal.

Recientes cambios en las regulaciones fiscales en Colombia

Migración hacia documentos tributarios electrónicos La DIAN impulsa la transición de documentos físicos a electrónicos, liderando la revolución hacia la facturación electrónica

Documentos equivalentes electrónicos La DIAN regula la migración de documentos equivalentes, abarcando tiquetes de máquina registradora POS y de servicios públicos domiciliarios

Validación y autenticación de documentos electrónicos La DIAN establece la necesidad de validar y autenticar facturas electrónicas para cumplir con requisitos técnicos

Introducción de la “nota de ajuste” La “nota de ajuste” asegura la integridad de la información, corrigiendo o anulando documentos equivalentes electrónicos

Calendario de implementación La DIAN establece un calendario guiado por el tipo de documento para la transición a documentos electrónicos

Implementación anticipada Empresas pueden implementar anticipadamente el documento equivalente electrónico utilizando la factura electrónica.

Desde la migración hacia documentos tributarios electrónicos hasta la implementación anticipada del documento equivalente electrónico, Sovos destaca la importancia de la información, la capacitación y la consulta con expertos para garantizar una transición exitosa.

En última instancia, la elección de un proveedor tecnológico confiable se vuelve crucial en este nuevo panorama. Sovos, como líder en cumplimiento tributario, ofrece soluciones que no solo optimizan la facturación electrónica y garantizan el cumplimiento normativo, sino que también mejoran la eficiencia fiscal.