Wird vor allem bei Verkaufstransaktionen ausgestellt, bei denen ein Teil der Einnahmen in Form von Bargeld, Schecks oder in anderer Form eingeht. Im Allgemeinen handelt es sich dabei um Verkäufe von Waren und Dienstleistungen, einschließlich Außenhandelsgeschäften, aber auch um Spenden und Einkünfte aus freiberuflichen Dienstleistungen.

Wird in Fällen ausgestellt, in denen das Unternehmen Geld aufgrund von Erstattungen, Boni, Rabatten oder der Korrektur eines Einkommensbelegs zahlt oder zurückgibt. Sie sind gleichbedeutend mit Gutschriften.

Wird verwendet, um den rechtmäßigen Besitz oder das Halten von Waren zu rechtfertigen, die in das nationale Hoheitsgebiet verbracht werden müssen. Diese CFDI werden als Transportvertrag verwendet, wenn ein Unternehmen den Transport von Waren für den Eigentümer der Waren übernimmt.

Wird immer dann ausgestellt, wenn eine Zahlung an einem anderen Tag als dem Tag eingeht, an dem die Transaktion durchgeführt und die CFDI erstellt wird. Ihre Hauptfunktion besteht in der Dokumentation eines vollständigen oder teilweisen Zahlungseingangs.

Wird verwendet, um über Steuerabzüge zu berichten, die zum Zeitpunkt der Zahlung vorgenommen wurden und für die eine Quellensteuerbescheinigung ausgestellt werden muss. Diese Art von Bescheinigung gilt auch, wenn beispielsweise Einbehalte für Zahlungen ins Ausland, Lizenzgebühren, Aktienverkäufe, Dividenden oder ausgeschüttete Gewinne vorgenommen werden.

Zusätzlich zu den oben genannten Arten von Rechnungen oder CFDIs verlangt das mexikanische Steuerrecht, dass bei der Durchführung bestimmter Transaktionen zusätzliche Angaben zur Art der Transaktion gemacht werden müssen. Solche Zusatzinformationen sind in sogenannten „Complementos“ enthalten, die der ursprünglichen CFDI beigefügt wurden. Es gibt mehr als 20 „Complementos“.

Verwalten Sie Debitoren- und Kreditorenfakturierungsmandate innerhalb einer Plattform und befolgen Sie die Vorschriften für beide Prozesse beim Versenden von Rechnungen an Kunden und der Prüfung der von Lieferanten erhaltenen Rechnungen.

Erstellen Sie regelkonforme Berichte zur Mehrwertsteuer, indem Sie denselben Datensatz sowohl des Debitoren- als auch des Kreditorenprozesses verwenden.

Identifizieren Sie alle für die Einhaltung von Steuerschriften benötigten Felder und ordnen Sie diese dem von der lokalen Steuerbehörde definierten XLM-Schema zu.

Stellen Sie eine Verbindung zu über 60 Steuerbehörden her, indem Sie unsere sichere, zertifizierte Verbindung nutzen, die sowohl B2B- als auch B2G-Anforderungen entspricht.

Analysieren Sie ausgestellte und erhaltene Rechnungen und führen Sie eine syntaktische Validierung dieser Rechnungen durch, um sicherzustellen, dass das XML-Dokument den technischen Anforderungen der lokalen Steuerbehörden entspricht.

Verfolgen Sie den Rechnungsstatus und Nichtannahmen, sehen Sie Prüfprotokolle ein und lassen Sie sich Anhänge sowohl im XML- als auch im PDF-Format anzeigen. Sie erhalten auch Sichtweite in Rechnungen und den Berichtsstatus – das alles innerhalb einer Plattform, sodass Ihr Team Fehler und Risiken vermeiden kann und nie den Überblick darüber verliert, welche Rechnungen genehmigt und welche abgelehnt wurden.

Geben Sie gültige Rechnungen einschließlich notwendiger Logos, Barcodes und Unterschriften aus.

Vergewissern Sie sich, dass Rechnungen über digitale Zertifikate verfügen, die von durch Steuerbehörden autorisierte Einrichtungen ausgestellt wurden.

Richten Sie Datenintegrationsprozesse für die Integration mit internen Systemen ein, um die Ausstellung und den Eingang aller Rechnungen zu automatisieren. Die Anpassungsfähigkeit der Lösung erlaubt Ihnen die Integration mit jedem ERP auf dem Markt.

Stellen Sie sicher, dass Ihr Betrieb trotz möglicher Regierungssystemausfälle weiterlaufen kann.

Die General Authority of Zakat and Tax’s (GAZT) zuvor veröffentlichten Regelentwürfe zu “Kontrollen, Anforderungen, technischen Spezifikationen und Verfahrensregeln für die Umsetzung der Bestimmungen der E-Invoicing-Verordnung” zielten darauf ab, technische und verfahrenstechnische Anforderungen und Kontrollen für das kommende E-Invoicing-Mandat zu definieren. Die GAZT hat kürzlich den Entwurf der E-Invoicing-Regeln in Saudi-Arabien fertiggestellt und veröffentlicht.

Inzwischen hat sich der Name der Steuerbehörde durch die Zusammenlegung der General Authority of Zakat and Tax (GAZT) und der General Authority of Customs zur Zakat, Tax and Customs Authority (ZATCA) geändert.

Die finalisierten Regeln beinhalten eine Änderung des Go-Live-Datums der zweiten Phase vom 1. Juni 2022 auf den 1. Januar 2023. Sie enthüllten die Frist für die Meldung von B2C-Rechnungen (vereinfacht) auf der Plattform der Steuerbehörde für die zweite Phase.

Gemäß den endgültigen Regeln wird das saudi-arabische E-Invoicing-System zwei Hauptphasen haben.

Die erste Phase von beginnt am 4. Dezember 2021 und verpflichtet alle ansässigen Steuerzahler, elektronische Rechnungen und elektronische Rechnungen (Gutschriften und Lastschriften) zu erstellen, zu ändern und zu speichern.

Die endgültigen Regeln besagen, dass Unternehmen E-Rechnungen und die dazugehörigen Notizen in einem strukturierten elektronischen Format erstellen müssen. Daten im PDF- oder Word-Format sind daher keine E-Rechnungen. In der ersten Phase ist kein bestimmtes elektronisches Format vorgeschrieben. Allerdings müssen solche Rechnungen und Notizen alle notwendigen Informationen enthalten. In der ersten Phase müssen B2C-Rechnungen einen QR-Code enthalten.

Es gibt eine Reihe von verbotenen Funktionalitäten für E-Invoicing-Lösungen für die erste Phase:

Die zweite Phase wird die zusätzliche Anforderung an die Steuerpflichtigen bringen, neben elektronischen Rechnungen auch elektronische Notizen an das ZATCA zu übermitteln.

Die endgültigen Regeln besagen, dass die zweite Phase am 1. Januar 2023 beginnt und in verschiedenen Stufen ausgerollt werden soll. Für B2B-Rechnungen ist eine Abrechnungsregelung vorgeschrieben, während B2C-Rechnungen innerhalb von 24 Stunden nach Ausstellung an die Plattform der Steuerbehörde gemeldet werden müssen.

Infolge der Anforderungen der zweiten Phase wird das saudische E-Invoicing-System ab dem 1. Januar 2023 als CTC-E-Invoicing-System eingestuft. Alle E-Invoices müssen im UBL-basierten XML-Format ausgestellt werden. Steuerrechnungen können im XML- oder PDF/A-3-Format (mit eingebettetem XML) verteilt werden. Steuerzahler müssen vereinfachte Rechnungen (d.h. B2C) in Papierform verteilen.

In der zweiten Phase muss eine konforme E-Invoicing-Lösung die folgenden Merkmale aufweisen:

Die zweite Phase wird zusätzlich zu den in der ersten Phase genannten Anforderungen weitere verbotene Funktionalitäten für E-Invoicing-Lösungen bringen:

Nach der Veröffentlichung der endgültigen Regeln organisiert die ZATCA Workshops, um die relevanten Stakeholder der Branche zu informieren.

Einige Details sind zu diesem Zeitpunkt noch unklar, jedoch haben die saudischen Behörden sehr erfolgreich die langfristigen Ziele der Implementierung ihres E-Invoicing-Systems kommuniziert sowie klare Unterlagen zur Verfügung gestellt und Möglichkeiten für Feedback zu den für jede Phase veröffentlichten Unterlagen geboten. Wir erwarten die Bereitstellung der notwendigen Anleitung in naher Zukunft.

Kontaktieren Sie uns , um Ihre Anforderungen an die Mehrwertsteuer in Saudi-Arabien zu besprechen. Um mehr darüber zu erfahren, was wir glauben, was die Zukunft bringt, laden Sie VAT Trends herunter: Hin zu kontinuierlichen Transaktionskontrollen.

Das kolumbianische System der elektronischen Rechnungsstellung erreicht den Reifegrad. Seit seiner Einführung im Jahr 2018 hat Kolumbien das Mandat stetig konsolidiert und erweitert, um es stabiler, zuverlässiger und umfassender zu machen.

Mit dem Erlass des Beschlusses 000013/2021 hat die kolumbianische Steuerverwaltung (DIAN) das Mandat für die elektronische Rechnungsstellung offiziell auch auf Lohn- und Gehaltsabrechnungen ausgeweitet. Diese Erweiterung folgt dem Muster von Mexiko, Brasilien und anderen Ländern, die das Mandat zur elektronischen Rechnungsstellung bereits auf Lohn- und Gehaltsabrechnungen ausgeweitet haben.

Das Support Document for Electronic Payroll ist in Kolumbien als Documento Soporte de Nomina Electronica oder auch einfach als Nomina Electronica bekannt. Es handelt sich um ein neues digitales Dokument, das zur Unterstützung und Validierung der lohnbezogenen Kosten und Abzüge der Einkommenssteuer und der Mehrwertsteuergutschriften (falls zutreffend) dient, wenn Unternehmen Zahlungen leisten, die sich aus Arbeits-, Rechts- und anderen ähnlichen Arten von Beziehungen (Renten) ergeben.

Vereinfacht ausgedrückt, sollten Arbeitskostentransaktionen unter diesem neuen digitalen System gemeldet werden, damit sie gültig sind. Dies ist immer dann der Fall, wenn Arbeitgeber Zahlungen für Löhne, Gehälter, Erstattungen, Renten usw. vornehmen.

Arbeitgeber, die Löhne im Rahmen eines Arbeitsverhältnisses zahlen, bei dem die Zahlungen als Ausgaben für Einkommenssteuerzwecke oder als abzugsfähige Steuern für die Umsatzsteuer ausgewiesen werden, müssen diese Vorschriften einhalten. Es gibt jedoch wichtige Ausnahmen, die sich aus diesem gesetzlichen Rahmen ergeben. Zum Beispiel sind öffentliche Einrichtungen, gemeinnützige Organisationen oder Steuerzahler, die unter die vereinfachte Regelung fallen, derzeit nicht verpflichtet, die Vorschriften einzuhalten. Folglich müssen sie solche Zahlungen nicht für den Abzug der Einkommens- oder Umsatzsteuer verwenden.

Das DIAN hat einen Umsetzungszeitplan erstellt, der auf der Anzahl der Mitarbeiter des Steuerpflichtigen basiert. Es gibt vier Stufen oder Gruppen, für die die folgenden Fristen gelten:

| Gruppe | Frist zum Starten der Erstellung und Übermittlung des Dokuments | Anzahl der Mitarbeiter | |

| Von | Bis zu | ||

| 1 | 1. September 2021 | Mehr als 250 Mitarbeiter101 | |

| 2 | 1. Oktober 2021 | 101 | 250 |

| 3 | 1. November 2021 | 11 | 100 |

| 4 | 1. Dezember 2021 | 1 | 10 |

Da die Nomina Electronica monatlich gemeldet werden muss, sollten die Zahlungen für jeden Monat folglich bis zum 10. des Folgemonats gemeldet werden. Die Anpassungsnotizen sollten innerhalb der gleichen Frist gemeldet werden, sobald sie vom Arbeitgeber vorgenommen wurden.

Es gibt zwei grundlegende Arten von Berichten, die Teil dieses Mandats sind: das Support-Dokument der elektronischen Gehaltsabrechnung und – wenn nötig – die Anpassungsnotiz.

Dieses elektronische Dokument enthält die Informationen, die die Zahlungen an die Arbeitnehmer als Löhne und andere Vergütungen, Abzüge und die Differenz zwischen ihnen, die vom Arbeitgeber vorgenommen wurden, wie in der Lohnabrechnung gemeldet, belegen. Der Arbeitgeber muss dann das Dokument unter Verwendung des XML-Formats, das in der technischen Dokumentation in der Vorschrift 000037/2021 festgelegt ist, erstellen und an das DIAN übermitteln.

In diesem Mandat gibt es keine Gutschriften, wie wir sie im elektronischen Rechnungssystem von Kolumbien kennen. Wenn ein Arbeitgeber jedoch Korrekturen am Support Document der elektronischen Gehaltsabrechnung vornehmen muss, die an das DIAN gemeldet wurden, kann er so genannte Anpassungsnotizen (oder Notas de Ajuste) ausstellen, in denen der Arbeitgeber jeden Wert korrigieren kann, der zuvor über die Nomina Electronica an das DIAN gemeldet wurde.

Die Arbeitgeber müssen dem DIAN Berichte vorlegen, die für jeden Begünstigten, der Zahlungen von den Arbeitgebern erhält, individualisiert sind. Infolgedessen erfordert der Bericht die Bereitstellung von einigen obligatorischen Informationen für die DIAN zu validieren. Dazu gehört die ordnungsgemäße Identifizierung des Berichts selbst, des Meldenden, zusätzlich zu den Arbeitnehmern, Löhnen oder anderen Zahlungen Arbeitnehmer, Datum, Nummerierung, Software usw.

Ein weiteres obligatorisches Informationselement, das erwähnenswert ist, ist der CUNE oder Unique Code of Electronic Payroll Support Document. Dies ist ein eindeutiger Bezeichner für jedes Electronic Payroll Support Document. Er ermöglicht die genaue Identifizierung jedes Reports oder der danach ausgestellten Adjustment Notes. Es gibt jedoch einige zusätzliche optionale Informationen, die je nach den Bedürfnissen oder der Bequemlichkeit des Arbeitgebers, der den Bericht erstellt, angegeben werden können.

Aus technischer Sicht basieren weder das Support-Dokument der elektronischen Gehaltsabrechnung noch die Anpassungshinweise auf der in Kolumbien verwendeten UBL 2.1-Struktur für die elektronische Rechnung. Das liegt daran, dass der UBL-Standard keine Module für Lohnbuchhaltungstransaktionen oder Berichte enthält. Daher hat das DIAN seine Architektur auf einem anderen XML-Standard aufgebaut. Jeder Bericht erfordert eine digitale Signatur. Dafür kann der Steuerpflichtige das gleiche digitale Zertifikat verwenden, das auch für die Signatur von elektronischen Rechnungen verwendet wird.

Die aktuellen Vorschriften schreiben nicht vor, dass die Nomina Electronica oder die Anpassungshinweise mit einer bestimmten Softwarelösung oder von einem vom DIAN autorisierten Softwareanbieter erstellt werden müssen. Die Steuerzahler haben die Möglichkeit, den Bericht mit ihrer eigenen Lösung zu generieren. Das ist eine Marktlösung oder eine Lösung, die das DIAN für kleine Steuerzahler bereitstellen wird. Alle Berichte sollten jedoch strikt der technischen Dokumentation folgen, die vom DIAN im Rahmen des Beschlusses 000037/2021 herausgegeben wurde. Die Übermittlung dieser Dokumente erfolgt elektronisch, unter Verwendung der vom DIAN vorgegebenen Webservices.

Nach der Übermittlung validiert das DIAN dann das Dokument. Es meldet dann die entsprechende Antragsantwort an den Steuerpflichtigen zurück, die die Annahme und Validierung anzeigt. Erst dann sind die im Abrechnungsbeleg ausgewiesenen Beträge gültige Ausgaben für den Abzug.

Die Nichteinhaltung der elektronischen Lohn- und Gehaltsabrechnung in Kolumbien unterliegt denselben Bußgeldern und Strafen, die für die Nichteinhaltung des Mandats zur elektronischen Rechnungsstellung festgelegt wurden, wie in Art. 652-1 des Steuergesetzes von Kolumbien (Estatuto Tributario). Die wichtigste Auswirkung der Nichteinhaltung ist jedoch, dass alle Zahlungen, die vom Arbeitgeber nicht gemeldet werden, nicht als Ausgaben für Einkommenssteuer- oder Mehrwertsteuerzwecke anerkannt werden, falls dies der Fall ist.

Sprechen Sie mit unseren Experten über Ihre steuerlichen Anforderungen in Kolumbien und bleiben Sie auf dem Laufenden über die sich ändernde Landschaft der Mehrwertsteuer-Compliance, indem Sie VAT Trends herunterladen: Hin zu kontinuierlichen Transaktionskontrollen.

Im September 2020 führte Italien wichtige Änderungen an den Vorschriften des Landes zur Erstellung und Aufbewahrung elektronischer Dokumente ein. Diese neuen Anforderungen sollten am 7. Juni 2021 in Kraft treten. Die Agentur für digitales Italien (AGID) hat nun jedoch beschlossen, die Einführung der neuen Regeln für elektronische Dokumente auf den 1. Januar 2022 zu verschieben.

Die neuen “Richtlinien für die Erstellung, Verwaltung und Aufbewahrung von elektronischen Dokumenten” (“Guidelines”) regeln verschiedene Aspekte eines elektronischen Dokuments. Wenn Unternehmen die Richtlinien befolgen, profitieren sie von der Vermutung, dass ihre elektronischen Dokumente vor Gericht als vollwertiges Beweismittel gelten.

Die Verschiebung der Einführung der Richtlinien ist eine Reaktion der AGID auf Forderungen lokaler Organisationen, die insbesondere Bedenken hinsichtlich der Verpflichtung zur Verknüpfung von Metadaten mit E-Dokumenten geäußert haben. Die Richtlinien legen eine umfangreiche Liste von Metadatenfeldern fest, die mit E-Dokumenten in einer Weise verknüpft werden, die Interoperabilität ermöglicht.

Neben der Verzögerung der Einführung der neuen E-Dokumente-Gesetzgebung hat die AGID auch die Anforderungen an die Metadaten geändert. Dazu gehören neue Metadatenstücke und die Änderung der Beschreibung einiger Felder. Die AGID hat auch Verweise – insbesondere auf Standards – korrigiert und Aussagen neu formuliert, um einige Verpflichtungen zu verdeutlichen.

Die aktualisierten Richtlinien und die dazugehörigen Anhänge sind auf der AGID-Website verfügbar.

Setzen Sie sich mit in Verbindung, um Anforderungen an die elektronische Rechnungsstellung und die Vorschriften für elektronische Dokumente in Italien zu besprechen.

Russland führt am 1. Juli 2021 ein neues E-Invoicing-System zur Rückverfolgbarkeit bestimmter Waren ein. Das Föderale Gesetz Nr. 371-FZ wird das russische Steuergesetzbuch ändern, um das neue Verfahren für das Rückverfolgbarkeitssystem einzuführen, das die Einführung der obligatorischen elektronischen Rechnungsstellung für Steuerzahler, die mit rückverfolgbaren Waren handeln, mit sich bringen wird.

Seit ihrer Einführung ist die elektronische Rechnungsstellung im B2B-Bereich in Russland freiwillig geblieben. Dies ändert sich jedoch ab diesem Sommer, wenn die Ausstellung und Annahme von E-Rechnungen für Steuerzahler, die mit Waren handeln, die dem Rückverfolgbarkeitssystem unterliegen, verpflichtend wird.

Das Rückverfolgbarkeitssystem zielt darauf ab, die Bewegung bestimmter nach Russland und in die Eurasische Wirtschaftsunion (EAEU) importierter Waren zu überwachen. Im Rahmen des Rückverfolgbarkeitssystems wird jeder Warensendung beim Import eine Registrierungsnummer zugewiesen. Diese wird dann auf allen Transaktionsstufen kontrolliert. Unternehmen, die in den Geltungsbereich dieses neuen Rückverfolgbarkeitssystems fallen, müssen die Registrierungsnummer in Rechnungen und primäre Buchhaltungsunterlagen aufnehmen. Sie müssen auch Informationen über die Transaktionen mit den rückverfolgbaren Waren durch Umsatzsteuererklärungen und entsprechende Transaktionsberichte bereitstellen.

Juristische Personen und Einzelunternehmen, die am Verkehr mit rückverfolgbaren Waren teilnehmen, fallen in den Geltungsbereich der Rückverfolgbarkeitsanforderungen. Ab dem 1. Juli 2021 müssen die Rechnungen für diese Waren elektronisch sein. Käufer von Waren, die der Rückverfolgbarkeit unterliegen, müssen Rechnungen in elektronischer Form akzeptieren. Darüber hinaus gilt die neue Anforderung für verpflichtende elektronische Rechnungen für Verkäufe von rückverfolgbaren Waren nicht für Export/Re-Export-Verkäufe und B2C-Verkäufe.

Die Waren, die in der Liste der rückverfolgbaren Waren enthalten sind, sind derzeit:

Wenn man bedenkt, dass Russland bis Ende 2024 95 % der Rechnungen und 70 % der Frachtbriefe in elektronischer Form haben will, ist es wahrscheinlich, dass weitere Änderungen in der Digitalisierung kommen werden. Die Digitalisierung von Buchhaltungsunterlagen ist ein weiterer Bereich, in dem die russische Steuerbehörde Fortschritte macht. Es würde daher nicht überraschen, wenn es in den nächsten Jahren zu weiteren Änderungen in der russischen Gesetzgebung kommt.

Setzen Sie sich mit in Verbindung, um die E-Invoicing-Anforderungen vom Juli 2021 in Russland zu besprechen. Laden Sie VAT Trends herunter, um mehr über CTCs zu erfahren und darüber, wie Regierungen auf der ganzen Welt komplexe neue Richtlinien zur Durchsetzung von Mehrwertsteuer-Vorschriften erlassen.

EESPA, die European E-invoicing Service Providers Association, hat kürzlich EESPA Standard Definitions for Legally Compliant Electronic Invoicing und deren Verwendung veröffentlicht.

Dieses Dokument zielt darauf ab, eine Grundlage für Anbieter von E-Invoicing-Diensten und ihre Kunden zu schaffen, um sich über die Zuweisung der Verantwortung für die Rechtskonformität der von den Diensten unterstützten Prozesse zu einigen. Diese Standarddefinitionen werden zu klareren Vereinbarungen beitragen, bewährte Verfahren fördern und die Professionalität in der E-Invoice-Branche sicherstellen.

In den meisten europäischen Ländern können E-Invoicing-Dienstleister verschiedene Optionen für VAT-Compliance-Prozesse anbieten; jedes solche Angebot ist eine individuelle Wettbewerbsentscheidung des Dienstleisters. Unabhängig davon, welcher VAT-Compliance-Prozess verwendet wird, ist es wichtig, klar zu definieren, welche Partei rechtlich für die unterstützten Prozesse verantwortlich ist. Die Standarddefinitionen der EESPA zielen darauf ab, eine Grundlage für eine Vereinbarung über die Zuweisung von Verantwortlichkeiten zu schaffen, in der die Aufgaben festgelegt werden, für die jede Partei verantwortlich sein wird.

Bei der Entwicklung des Standarddefinitionsdokuments konzentrierte sich die EESPA-Arbeitsgruppe "Public Policy and Compliance Working Group" (PPCWG) zunächst auf Schlüsseldefinitionen oder Konzepte, die für Compliance-bezogene Themen relevant sind, die typischerweise im Zusammenhang mit der elektronischen Rechnungsstellung auftreten.

Basierend auf diesen Definitionen bietet das Dokument eine vordefinierte "Verantwortungsmatrix", die für das Management der Verantwortung zwischen einem Dienstleister und seinem Kunden verwendet werden kann. Zu den vorgeschlagenen Komponenten, die zwischen Dienstleistern und ihren Kunden in einem konformen elektronischen Rechnungsstellungsprozess berücksichtigt werden sollten, gehören:

Die bereits erwähnte "Verantwortungsmatrix" bietet eine Benutzerführung, die es den Parteien ermöglicht, zu vereinbaren und zu dokumentieren, welche Partei die Verantwortung für die einzelnen Compliance-Komponenten trägt: Überwachung der relevanten Anforderungen, Implementierung und Aufrechterhaltung von Maßnahmen zur Sicherstellung der kontinuierlichen Compliance und Compliance Assurance zur Bestätigung der getroffenen Maßnahmen.

Die Verwendung dieser Standarddefinitionen und der "Verantwortungsmatrix" führt zu klareren Vereinbarungen und letztlich zu besseren Beziehungen zwischen Kunden und Dienstleistern. Das Dokument kann auch als Checkliste dienen, die Unternehmen für RFIs oder RFPs verwenden können, um Angebote von Dienstleistern zu vergleichen.

Um mehr darüber zu erfahren, was unserer Meinung nach die Zukunft bringt, laden Sie VAT Trends herunter: Toward Continuous Transaction Controls. Folgen Sie uns auf LinkedIn und Twitter , um über regulatorische Neuigkeiten und Updates auf dem Laufenden zu bleiben.

Die digitale Transformation entwickelt sich ständig weiter und führt neue Lösungen und Cloud-Technologien für Unternehmen auf der ganzen Welt ein.

Diese Technologien bieten Flexibilität, Agilität und reduzieren die Betriebskosten für die Unternehmen.

Der Wechsel zu Cloud-basierten Technologien bietet viele Vorteile, darunter Qualität, höhere Effizienz und Rentabilität. Es ist wichtig, mit einem Dienstleister zusammenzuarbeiten, dem Sie vertrauen können, um sicherzustellen, dass der Übergang zur Cloud auf die Bedürfnisse Ihres Unternehmens zugeschnitten ist. Der Wechsel zu Cloud-basierten Technologien bietet viele Vorteile:

Viele Cloud-Technologien sind mit internationalen Datenschutzstandards konform, um den Schutz von Unternehmensdaten zu gewährleisten. Bei der Suche nach einem Service-Provider ist es wichtig, dass Sie Ihre Sicherheitsanforderungen mit ihm besprechen und sicherstellen, dass er die Unternehmenssicherheit als eine Hauptverantwortung und nicht als zusätzliche Kosten betrachtet.

Cloud-Technologien minimieren auch das Potenzial für Datenverluste, da die Informationen nicht physisch im Unternehmen gespeichert sind und durch Backups sichergestellt werden kann, dass die Daten wiederhergestellt werden können.

Im Falle eines Systemausfalls können Unternehmen über Cloud-Lösungen für Business Continuity aufrechterhalten werden.

Cloud-basierte Technologien bieten nicht nur Kontinuität, Effizienz und Flexibilität für Unternehmen, sondern helfen auch, die digitale Transformation voranzutreiben und Geschäftsprozesse zukunftssicher zu gestalten.

Laden Sie Navigating Turkey’s Evolving Tax Landscape herunter, um mehr über die Anforderungen der E-Transformation für in der Türkei tätige Unternehmen zu erfahren.

Eine bessere Einsicht in und Kontrolle über die Finanz- und Handelsdaten der Steuerzahler ist der Hauptvorteil, der von Regierungen hervorgehoben wird, die Regelungen zur kontinuierlichen Transaktionskontrolle (CTC) eingeführt haben.

Ihre Bedeutung kann nicht hoch genug eingeschätzt werden. Transaktionsdaten, die über eine von der Steuerverwaltung autorisierte Plattform abgewickelt oder ausgetauscht werden, werden für die Steuerbehörden zur neuen Quelle der Wahrheit, um die Richtigkeit von Buchhaltungsbüchern und Steuererklärungen zu beurteilen.

CTCs liefern den Steuerbehörden auch relevante Daten über den Zustand der formellen Wirtschaft des Landes und ermöglichen gezielte politische Maßnahmen. Letzteres wird für Länder auf der ganzen Welt immer wichtiger, da sie nach der Pandemie versuchen, ihre angeschlagenen Volkswirtschaften zu sanieren.

Brasilien ist eine der Top-10-Volkswirtschaften weltweit, mit diversifizierten Unternehmen und Sektoren. Allerdings ist es auch eines der komplexesten Länder der Welt, was die Einhaltung von Steuervorschriften angeht.

Im Laufe der Jahre hat Brasilien eine Fülle von verschiedenen steuerlichen E-Dokumenten eingeführt. Der gemeinsame Nenner ist die Echtzeit-Einreichung von handelsrelevanten Dokumenten (insbesondere E-Rechnungen) in strukturierter Form an eine der verschiedenen staatlich betriebenen Abrechnungsplattformen. Diese Compliance-Regelungen leisten mehr als nur die Registrierung von Daten für Steuerkontrollzwecke; die elektronischen Rechnungen enthalten Daten über die spezifischen Waren und Dienstleistungen, mit denen ein Steuerzahler handelt, und stellen damit eine wertvolle Datenquelle über die Wirtschaft des Landes dar.

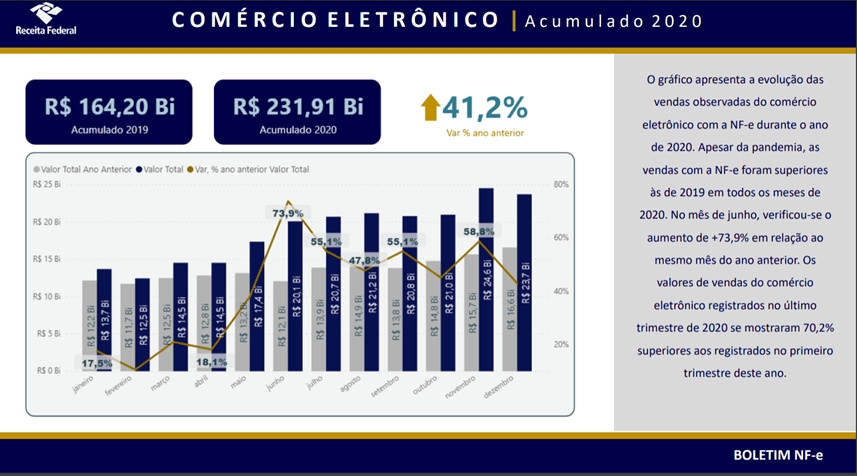

In Brasilien wird praktisch die gesamte Wirtschaft durch irgendeine Art von CTC-Anforderung registriert. Unterschiedliche Lieferungen werden über verschiedene Rechnungstypen (z. B. NF-e, NFS-e, CT-e, NF3-e) registriert und über verschiedene Abrechnungsplattformen der lokalen Steuerverwaltung abgewickelt. Die Interpretation all dieser Finanzdaten ist nicht einfach, aber viele brasilianische staatliche und kommunale Behörden haben Informationen veröffentlicht und Analysen zu den Auswirkungen von COVIDf-19 auf die Wirtschaft vorgelegt – alles auf der Grundlage elektronischer Rechnungsdaten. Die brasilianische Bundessteuerbehörde (RFB) hat zweiwöchentliche Bulletins veröffentlicht, die nach Regionen und Sektoren aufgeschlüsselte Daten sowie einen Vergleich der aktuellen Daten mit dem gleichen Zeitraum der Vorjahre enthalten.

Die Daten zeigten, dass im April 2020, als die ersten restriktiven Maßnahmen in einigen Bundesländern und Gemeinden eingeführt wurden, der Industriesektor einen Umsatzrückgang von 24 % im Vergleich zum April 2019 verzeichnete. Gleichzeitig stiegen die Verkäufe von Strom und Gas um 25 %. Die bemerkenswerteste Auswirkung hatte der E-Commerce, wo die registrierten Umsätze in jedem Monat des Jahres 2020 höher waren als im gleichen Monat des Vorjahres.

Quelle: Receita Federal do Brasil. Boletim NF-e. 6. Ausgabe. Veröffentlicht am 1. Januar 2021. Verfügbar unter https://www.gov.br/receitafederal/pt-br/acesso-a-informacao/dados-abertos/boletim-da-receita-federal_impactos-da-covid-19/boletim-6a-edicao-1-janeiro-2021-v4e.pdf. Abgerufen am 7. April 2021.

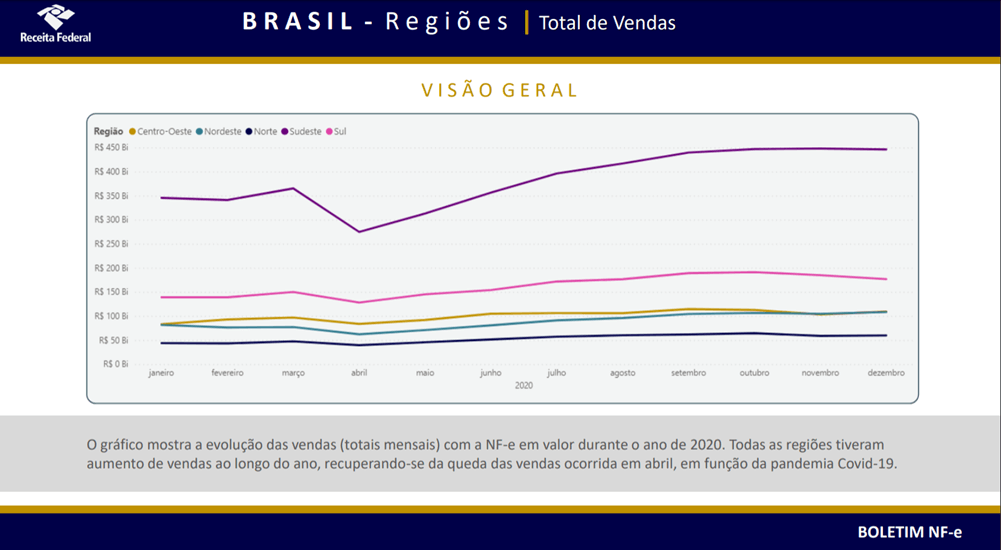

Die Region, die am stärksten von den COVID-19-Maßnahmen betroffen war, war der Südosten – hier leben 44% der Bevölkerung des Landes sowie Sao Paulo und Rio de Janeiro. Die Region verzeichnete im April 2020 einen Umsatzrückgang von 100 Mrd. BRL (178 Mrd. USD) im Vergleich zum Vormonat, doch überraschenderweise übertraf das Jahresvolumen der registrierten Umsätze das Niveau vor der Pandemie.

Obwohl das Land von der COVID-19-Pandemie hart getroffen wurde, zeigen die von der Steuerbehörde gesammelten Daten die Branchen, die in dieser Zeit erfolgreich waren. Die in den Berichten des RFB erfassten Sektoren verzeichneten im Jahr 2020 einen Umsatzanstieg von 3,4 % im Vergleich zu 2019, angetrieben von der Pharmazie und der Bauindustrie. Im Gegensatz dazu sank der Umsatz mit Kraftstoffen, Autos und Motorrädern um 6,4 % bzw. 5,6 %.

Quelle: Receita Federal do Brasil. Boletim NF-e. 6. Ausgabe. Veröffentlicht am 1. Januar 2021. Verfügbar unter https://www.gov.br/receitafederal/pt-br/acesso-a-informacao/dados-abertos/boletim-da-receita-federal_impactos-da-covid-19/boletim-6a-edicao-1-janeiro-2021-v4e.pdf. Abgerufen am 07. April 2021.

Quelle: Receita Federal do Brasil. Boletim NF-e. 6. Ausgabe. Veröffentlicht am 1. Januar 2021. Verfügbar unter https://www.gov.br/receitafederal/pt-br/acesso-a-informacao/dados-abertos/boletim-da-receita-federal_impactos-da-covid-19/boletim-6a-edicao-1-janeiro-2021-v4e.pdf. Abgerufen am 07. April 2021.

Während die Schließung der Mehrwertsteuerlücke die meisten Volkswirtschaften zur Einführung von CTC-Systemen antreibt, ist Brasilien ein eindrucksvolles Beispiel dafür, wie der Zugang zu granularen Transaktionsdaten für die Steuerverwaltungen von großem Nutzen sein kann. Die aus E-Rechnungen, E-Reporting, E-Accounting und anderen Dokumenten extrahierten Daten können sowohl als wirtschaftspolitischer Impulsgeber als auch als Instrument zur Verbesserung der Steuereinnahmen genutzt werden. Die den Behörden zur Verfügung gestellten Transaktionsdaten ermöglichen es den Regierungen, mit chirurgischer Präzision in bestimmte Wirtschaftsbereiche einzugreifen.

Während die lateinamerikanischen Länder ihre CTC-Plattformen im Laufe der Jahre konsolidiert haben, gewinnt in Europa eine Vielzahl von unterschiedlichen Frameworks an Zugkraft. Italien hat sein eigenes Rechnungsfreigabesystem eingeführt und es wird erwartet, dass Polen bald folgen wird. Frankreich, Deutschland und die Slowakei bereiten ebenfalls den Weg für die Einführung ihrer eigenen lokalen Iterationen von Transaktionskontrollen.

Während diese Reformen technologische Werkzeuge zur Reduzierung von Mehrwertsteuerdefiziten einführen werden, werden sie vor allem den Steuerbehörden wertvolle Wirtschaftsdaten liefern – ein Vorteil, der entscheidend sein wird, wenn sich die Länder von den wirtschaftlichen Auswirkungen der Pandemie erholen.

Um mehr darüber zu erfahren, was unserer Meinung nach die Zukunft bringt, laden Sie VAT Trends herunter: Toward Continuous Transaction Controls. Folgen Sie uns auf LinkedIn und Twitter , um über regulatorische Neuigkeiten und Updates auf dem Laufenden zu bleiben.

Die General Authority of Zakat and Tax (GAZT) hat unter Regelentwürfe für die Kontrollen, Anforderungen, technischen Spezifikationen und Verfahrensregeln zur Umsetzung der Bestimmungen der E-Invoicing-Verordnung veröffentlicht.

Neben dem Regelungsentwurf sind auch die zugehörigen technischen Spezifikationen (Electronic Invoice Data Dictionary, Electronic Invoice XML Implementation Standard und Electronic Invoice Security Implementation Standards) auf der GAZT-Webseite verfügbar.

Der Entwurf der Regeln zielt darauf ab, technische und verfahrenstechnische Anforderungen und Kontrollen für das bevorstehende E-Invoicing-Mandat (wirksam ab 4. Dezember 2021) zu definieren, und ist derzeit zur öffentlichen Konsultation geöffnet. Die Frist für Rückmeldungen zu den Regelungsentwürfen endet am 17. April 2021.

Wie bereits erläutert, wird das E-Invoicing-System zwei Hauptphasen haben.

Die erste Phase beginnt am 4. Dezember 2021 und verpflichtet alle ansässigen Steuerzahler, elektronische Rechnungen und elektronische Notizen (Gutschriften und Lastschriften) zu erstellen, zu verarbeiten und zu speichern. Der Regelungsentwurf sieht vor, dass elektronische Rechnungen und die dazugehörigen Notizen im definierten XML-Format oder im PDF/A-3-Format (mit eingebettetem XML) erstellt werden müssen. für die zweite Phase. Für die erste Phase ist kein bestimmtes Format vorgeschrieben; allerdings müssen alle notwendigen Informationen in solchen Rechnungen und Notizen enthalten sein.

Eine konforme Lösung muss die folgenden Merkmale aufweisen:

Die zweite Phase wird eine zusätzliche Anforderung für Steuerpflichtige bringen, elektronische Rechnungen und elektronische Notizen an die GAZT zu übermitteln. Die Steuerpflichtigen müssen ihre Systeme mit den Systemen des GAZT integrieren, indem sie eine Anwendungsprogrammierschnittstelle (API) verwenden.

Der Entwurf der Regeln besagt, dass der Zeitplan für den Beginn der zweiten Phase der 1. Juni 2022 ist und dass die Zielgruppen sich in Übereinstimmung mit dem Zeitplan in die Systeme der GAZT integrieren müssen.

Infolge der Anforderungen der zweiten Phase wird das saudische E-Invoicing-System ab dem 1. Juni 2022 als CTC-E-Invoicing-System klassifiziert werden. Für elektronische Rechnungen im Zusammenhang mit B2B- und B2G-Transaktionen wird ein Freigabesystem erwartet, bei dem eine elektronische Rechnung nur dann eine rechtliche Wirkung erlangt, wenn sie von der GAZT genehmigt wird. Für B2C-Rechnungen kann jedoch eine CTC-Meldepflicht vorgeschrieben werden.

Es wird erwartet, dass die Regeln innerhalb der nächsten Monate veröffentlicht werden, nachdem das Feedback aus der öffentlichen Konsultation gesammelt wurde. Dies gibt den saudischen Steuerzahlern etwa sechs Monate Zeit, sich auf das kommende Mandat vorzubereiten.

Sovos unterstützt seit über einem Jahrzehnt Kunden bei der Erfüllung von Verpflichtungen zur elektronischen Rechnungsstellung in zahlreichen Ländern.

Bulgarien könnte nach Italien, Frankreich und Polen der nächste EU-Mitgliedstaat sein, der kontinuierliche Transaktionskontrollen (CTCs) einführt. Die Einführung von CTCs verschafft den Steuerverwaltungen einen detaillierteren und kontinuierlichen Einblick in steuerrelevante Geschäftsdaten.

Bulgarien hat angekündigt, dass es erwägt, die elektronische Rechnungsstellung und die Übermittlung von Rechnungen an die Steuerbehörde vorzuschreiben. Dies könnte entweder über die E-Invoicing-Software eines Lieferanten oder über eine von der Steuerbehörde selbst entwickelte und gehostete Software erfolgen.

Es ist noch nicht bekannt, ob die Übermittlung der Daten an die Steuerbehörde nur für das Reporting genutzt wird oder ob es einen Clearing-Mechanismus geben wird, in welchem Fall eine Rechnung erst nach Freigabe durch die Steuerbehörde an den Kontrahenten ausgestellt wird.

Die NRA, die bulgarische Steuerbehörde, prüft ihren E-Invoicing-Vorschlag mit den relevanten Branchenvertretern, um zu entscheiden, ob ein obligatorisches E-Invoicing-Modell eingeführt werden soll. Eine Entscheidung über die Einführung einer CTC-Regelung wird bis Ende des Jahres erwartet.

Parallel dazu hat die NRA Änderungen für die Digitalisierung des Meldeverfahrens für den Umsatz von Online-Händlern vorgeschlagen. Die vorgeschlagenen Änderungen werden es Online-Händlern ermöglichen, Daten über eine registrierte Software direkt an die NRA zu senden, im Gegensatz zur derzeitigen Methode der Umsatzmeldung über Registrierkassen. Diese Änderungen, die sich derzeit in der öffentlichen Konsultation befinden, werden in Kraft treten, nachdem sie in sekundärem Recht umgesetzt wurden.

Obwohl Bulgariens E-Invoicing noch in den Kinderschuhen steckt, ist es eindeutig Teil des allgemeinen CTC-Trends in Europa.

Es wird interessant sein zu sehen, wie schnell Bulgarien mit den CTC-Plänen der anderen Mitgliedsstaaten gleichziehen kann, wir werden die Entwicklungen genau im Auge behalten.

Um mehr über unsere Perspektive auf die Zukunft zu erfahren, laden Sie Trends: Compliance für E-Rechnungen herunter und folgen Sie uns auf LinkedIn und Twitter, um über regulatorische Neuigkeiten und andere Updates auf dem Laufenden zu bleiben.

Es ist gut, Licht am Ende des Tunnels zu sehen. Dennoch ist es für viele kleinere – aber auch viele größere – Unternehmen zu wenig, zu spät. Tausende konnten den Sturm nicht überstehen, weil sie besonders auf menschlichen Kontakt angewiesen waren. Andere waren überproportional betroffen, einfach weil COVID-19 sie genau dann traf, als sie eine schwierige Phase in ihrem Lebenszyklus durchliefen. Während wir die ersten Erfolge der Impfstoffe gegen COVID-19 sehen, gewinnen Unternehmen und Märkte an Zuversicht, dass die Länder im letzten Quartal 2021 wieder auf eine neue Reisegeschwindigkeit kommen werden. Mit einigen bemerkenswerten Ausnahmen werden viele der stärksten Volkswirtschaften der Welt Jahre brauchen, um sich von den Nachwirkungen zu erholen.

Wie bei allen Krisen hat das vergangene Jahr Schwächen akzentuiert und Misserfolge beschleunigt. Zwar muss man zugeben, dass die COVID-19-Krise ohne das Internet und den aktuellen Stand der Technologieeinführung weltweit weitaus schlimmer ausgefallen wäre, doch die verbleibenden Bereiche mit veralteten Prozessen, in denen Unternehmen bei ihrer digitalen Transformation hinterherhinkten, wurden hervorgehoben, da die Mitarbeiter darum kämpften, einen Ausgleich zwischen gesundheitlichen Bedenken und der Notwendigkeit zu schaffen, die Dinge in verlassenen Büros und Rechenzentren am Laufen zu halten.

Ein Bereich, in dem Ineffizienzen aufgedeckt wurden, ist On-Premises-Software. Viele Unternehmen haben begonnen, Cloud-basierte Software einzuführen, um verschiedene Kategorien von Arbeitsabläufen und Verbindungen mit Handelspartnern zu unterstützen; viele größere Unternehmen haben jedoch gezögert, Kernunternehmenssysteme – wie ERPs, Logistik- oder Reservierungssysteme – in die Cloud zu verlagern. Der Grund für diese Zurückhaltung ist oft, dass die Altsysteme stark angepasst wurden. Zwar bieten viele Anbieter von Unternehmenssoftware Public-Cloud-Versionen an, die in der Theorie viele Vorteile gegenüber einer On-Premises-Bereitstellung bieten, doch die praktischen Herausforderungen bei der Anpassung von Organisationen und Prozessen an “konservierte” Workflows, die auf der Grundlage von Standard-Best-Practices entwickelt wurden, überwiegen oft.

Eine andere Gruppe von Herausforderungen ist komplizierter. Manuelle Prozesse dominieren immer noch das Bestell- und Rechnungsmanagement in Unternehmen aller Größenordnungen weltweit. Wenn eine Workflow-Software den Buchhaltungsmitarbeitern den Fernzugriff auf das System ermöglicht, können Genehmigungen und Buchungen von Heimarbeitsplätzen aus verwaltet werden, aber die vorherrschende Papierform in vielen Lieferanten- und Kundenbeziehungen erfordert immer noch, dass Mitarbeiter das Scannen, Drucken und Versenden oder – ja – das Faxen von wichtigen Dokumenten von Büros mit eingeschränktem Zugang aus verwalten.

Diese Probleme werden schwieriger zu überwinden sein, da teure, industrietaugliche Maschinen für die Verarbeitung von Papierdokumenten nicht einfach in Heimbüros aufgestellt werden können. Die Antwort auf diese Herausforderung liegt nicht in kreativen Wegen, die Küchen der Menschen in Scan- oder Druckzentren umzuwandeln, sondern darin, endlich den großen Schritt in Richtung einer durchgängigen Datenintegration zu machen.

Interestingly, if COVID-19 isn’t enough of a reason to take that automation leap, businesses can expect a helping hand from tax administrations. Many countries had already started large-scale programs to push continuous transaction controls (CTCs). Such as mandatory real-time clearance of digital invoices. The current global health crisis is pushing tax administrations to accelerate these programs. We have seen announcements of plans towards such compulsory e-invoicing or digital reporting of accounting data in countries like France, Jordan and Saudi Arabia. In addition to several countries including Poland and Slovakia who stated their intent to follow in the footsteps of countries in Latin America and also European frontrunners like Italy and Turkey. Even in Germany, which has long resisted the call of CTCs, a significant political party has proposed decisive action in this direction.

These initiatives are still often motivated by the need to close tax gaps. However the need for resilience in revenue collection is clearly another driver. Also, examples from countries like Brazil have shown that CTCs massively improve governments’ ability to track and monitor the economic effects of a crisis down to the smallest sectoral detail. This gives them granular data that can be used for surgical fiscal policy intervention to guide the most severely affected activities through a crisis.

Da alle Umstände zusammenkommen, um Unternehmen einen Grund zu geben, die letzte Meile in Richtung Vollautomatisierung zu überwinden – die Schnittstelle zwischen ihren und den Vertriebs- und Einkaufsabläufen ihrer Handelspartner -, sollte man meinen, dass Unternehmen jetzt Pläne aufstellen, um sich auf eine vollständig digitale, viel belastbarere Reihe von Prozessen und Organisationsstrukturen vorzubereiten.

Leider hat die Art und Weise, wie CTC-Mandate ausgerollt werden und wie Unternehmen darauf reagieren, in der Vergangenheit die Investitionen in die Automatisierung von Geschäftsprozessen und die Einführung moderner Cloud-basierter Unternehmenssoftware eher gebremst.

Die CTC-Mandate sind unglaublich vielfältig. Sie reichen von einer vollständigen Online-Zweitbuchhaltung, die unter anderem durch eine zusätzliche Klassifizierung von Lieferungen im staatlich gehosteten System in Griechenland geführt werden soll, bis hin zu einem völlig anderen Setup inklusive Dienstleistern und Transaktionszahlungsreporting, das in Frankreich entworfen wird. Vertreter aus China sprechen über Blockchain-basierte Rechnungskontrollen, während Länder wie Polen und Saudi-Arabien sich auf zentralisierte, staatlich betriebene Rechnungsaustausch-Netzwerke vorbereiten. Die Mandatsfristen sind in der Regel zu kurz, und die Steuerverwaltungen nehmen unzählige strukturelle Anpassungen vor – alle typischerweise ebenfalls mit kurzen Fristen und nur in der Landessprache verfügbar – während der Implementierungszeit und für Jahre danach.

Die Steuerverwaltungen könnten jedoch mit einiger Berechtigung behaupten, dass die Fristen immer zu kurz sind, fast unabhängig davon, wie viel Übergangszeit den Steuerzahlern eingeräumt wird, weil sich viele Unternehmen strukturell zu spät vorbereiten. Der globale Trend zu CTCs, SAF-T und ähnlichen Mandaten ist für Unternehmen seit Jahren offensichtlich, dennoch sind viele schlecht vorbereitet; insbesondere viele multinationale Unternehmen sind nach wie vor der Ansicht, dass die Einhaltung der Mehrwertsteuer eine Angelegenheit ist, die von den lokalen Tochtergesellschaften zu lösen ist, was nach und nach ein massives Netz von lokalisierten Verfahren schafft, die nicht den Best Practices der Unternehmen entsprechen, sondern von den Steuerverwaltungen entworfen wurden.

Which brings us back to why companies aren’t adopting flashy new releases of enterprise software packages in public cloud mode. Or further automating their trading partner exchanges, more quickly. All parties in this equation want the same thing. That is seamless and secure sharing of relevant data among businesses, and between businesses and tax administrations. However kneejerk reactions to regulatory mandates by businesses, and lack of tax administrations’ familiarity with modern enterprise systems, are creating the opposite effect. Companies panic-fix local mandates without a sufficient understanding of the impact of their decisions. Neither on their future ability to innovate and standardize. The enterprise resources come first to put systems in place post-haste. They then manage the problems stemming from adopting a patchwork of local tax-driven financial and physical supply chain data integration approaches. This comes from IT budgets that then don’t get spent on proper automation.

Mehrere Dinge können diesen Teufelskreis durchbrechen. Unternehmen sollten ihre Art und Weise ändern, diese Änderungen der Mehrwertsteuer-Digitalisierung als revolutionär und nicht als evolutionär zu betrachten. Wenn sie gut informiert und vorbereitet sind, ist es möglich, einen strategischen Ansatz zu wählen, um von den CTC-Mandaten zu profitieren, anstatt unter ihnen zu leiden. Die Steuerverwaltungen müssen ihren Teil dazu beitragen, indem sie bestehende gute Praktiken bei der Gestaltung, der Implementierung und dem Betrieb digitaler Plattformen für den obligatorischen Geschäftsdatenaustausch übernehmen. Die ICC CTC Principles sind eine hervorragende Möglichkeit, der Weltwirtschaft den dringend benötigten Immunitätsschub zu geben, der es Unternehmen und Regierungen ermöglicht, die Widerstandsfähigkeit zu verbessern und gleichzeitig Ressourcen freizusetzen, die in ineffizienten manuellen Geschäfts- und Steuererfüllungsprozessen gebunden sind.

Um mehr darüber zu erfahren, was unserer Meinung nach die Zukunft bringt, laden Sie VAT Trends herunter: Toward Continuous Transaction Controls und folgen Sie uns auf LinkedIn und Twitter , um über regulatorische Neuigkeiten und andere Updates auf dem Laufenden zu bleiben.