Procurador-geral da República entendeu que Lei Complementar 190/2022 deve respeitar anterioridade anual

Para o procurador-geral da República (PGR), Augusto Aras, a cobrança do diferencial de alíquota do ICMS (Difal-ICMS) deve respeitar o princípio da anterioridade anual. Assim, o diferencial deveria começar a ser cobrado pelos estados em 2023. O posicionamento consta em parecer enviado ao Supremo Tribunal Federal (STF), que deverá resolver o impasse sobre o início da cobrança.

Para Aras, se o STF entender que não cabe a aplicação da anterioridade de exercício financeiro à Lei Complementar 190/2022, que impôs regras sobre o Difal-ICMS, deve ser respeitado no mínimo um período de 90 dias entre a publicação da lei e o começo dos efeitos.

Para essa alternativa, ele se baseou na menção, no último artigo da lei, ao dispositivo constitucional que prevê a noventena. Dessa forma, se respeitaria a vontade do legislador e seria garantida segurança jurídica, no entendimento dele.

“O legislador federal externou cuidado no sentido de que se devesse observar a anterioridade mínima, ao menos, de 90 dias, o que em hipótese alguma exclui a garantia constitucional da anterioridade de exercício”, afirmou Aras nas manifestações.

Em seu artigo 3º, a LC 190/22 define que, quanto à produção de efeitos da norma, deve ser observado o disposto na alínea “c” do inciso III do artigo 150 da Constituição. O dispositivo define a necessidade de noventena para cobrança de tributos.

O procurador-geral foi consultado nas quatro Ações Diretas de Inconstitucionalidade (ADIs), que lidam com a questão sobre o início da cobrança e têm o ministro Alexandre de Moraes como relator.

A Advocacia Geral da União (AGU) já havia enviado parecer com interpretação no mesmo sentido, isto é, pela aplicação da anterioridade anual e, se o STF não entender desse modo, apenas a noventena.

O Difal-ICMS incide sobre sobre operações em que o consumidor final não é contribuinte do imposto e está em outro estado, como no ecommerce. Desde o início do ano, há um debate sobre quando a cobrança deveria começar – se a partir de janeiro, abril ou apenas em 2023 – e uma corrida que divide contribuintes e estados na Justiça.

Entenda a disputa do Difal-ICMS

As regras do Difal-ICMS foram introduzidas por pela Lei Complementar 190/2022. Ela veio em resposta à decisão do Supremo Tribunal Federal (STF) que entendeu que o diferencial só poderia ser cobrado após edição de lei complementar – antes, a cobrança do imposto ocorria baseada em leis estaduais e convênios do Confaz.

A nova legislação resolveu essa lacuna, porém o fato de ela ter sido publicada apenas em 5 de janeiro deste ano abriu interpretações para os contribuintes de que o recolhimento deveria começar apenas em 2023, para atender à anterioridade do exercício financeiro. Já os estados dizem que a regra não se aplica, pois não se trataria de imposto novo ou aumento de alíquota.

Levantamento do Comitê Nacional dos Secretários de Estado da Fazenda (Comsefaz) mostra que os estados podem ter perdas em arrecadação da ordem de R$ 9,8 bilhões caso o diferencial não seja recolhido. Os governos estaduais têm anunciado, individualmente, as datas em que começam a cobrar o Difal-ICMS.

No final de janeiro, o governo do estado de Alagoas ajuizou uma ação direta de inconstitucionalidade para garantir a cobrança do Difal-ICMS desde a publicação da Lei Complementar 190, em 5 de janeiro. Trata-se da ADI 7.070. O relator é o ministro Alexandre de Moraes.

Na ação, a Advocacia-Geral da União (AGU) se manifestou pela aplicação do princípio da anterioridade anual. Desse modo, o imposto seria recolhido a partir de 2023. Alternativamente, caso o STF entenda que a lei não se submeteria a esse princípio, deveriam ser ao menos assegurados 90 dias após a publicação da lei para início dos efeitos, segundo o parecer da AGU. Assim, o início seria em 5 de abril.

O governo do Ceará também propôs, em fevereiro, uma ADI semelhante a de Alagoas, para garantir a cobrança do Difal-ICMS desde a publicação da lei complementar. Trata-se da ADI 7.078.

Do outro lado, a Associação Brasileira de Indústria de Máquinas (Abimaq) pede no STF a suspensão imediata dos efeitos da Lei Complementar por todo ano de 2022 e postergação da vigência a partir de 1º de janeiro de 2023. O relator da ADI 7.066 também é o ministro Alexandre de Moraes.

Em 14 de fevereiro foi protocolada a ADI 7075, com pedido similar ao da ADI 7066. A ação tem como parte o Sindicato Nacional das Empresas Distribuidoras de Produtos Siderúrgicos (Sindisider).

No caso da ADI 7.075, porém, o posicionamento da PGR é pelo não conhecimento da ação sobre o Difal-ICMS por ilegitimidade ativa da parte.

eBook: Tributação no setor farmacêutico: A complexidade no cálculo do ICMS-ST e o papel do PMPF

Entenda as principais nomenclaturas e as especificidades relacionadas com o cálculo do ICMS-ST aplicado ao mercado de medicamentos.

Em nosso novo e-book você terá acesso, com exclusividade, a um panorama dos custos tributários aplicados no setor farmacêutico e às peculiaridades do cálculo do ICMS-ST em medicamentos. Veja ainda uma lista das alíquotas aplicadas por estado e o papel do PMPF na equação do ICMS-T em alguns estados do país!.

Baixe agora, gratuitamente, e supere os desafios fiscais da sua empresa com inteligência de mercado e visão estratégica.

Baixe o eBook

Ministro da Economia afirmou que a desistência do corte foi fruto de acordo político com governadores e senadores, porém não cumprido

Após recuo do governo na última semana, o ministro da Economia, Paulo Guedes, voltou a prometer corte maior, de 25% para 33%, no Imposto sobre Produtos Industrializados (IPI). De acordo com ele, a medida vai abrir porta para redução de impostos sobre outros 12 produtos da Lista Especial de Tarifa Externa Comum (LETEC) do Mercosul.

Guedes afirmou que a desistência do corte foi fruto de acordo político com governadores e senadores, porém não cumprido. “O acordo político travou porque governadores não reduziram o ICMS, como haviam prometido. Abrimos mão de uma receita importante zerando o imposto sobre diesel do nosso lado e eles não fizeram do lado deles. Agora, nos sentimos livres para aprofundar os nossos movimentos no espaço tributário”, disse.

Na visão do ministro, o a maior redução no IPI honra a promessa com o setor industrial de uma abertura econômica gradual com redução do custo Brasil. “Vamos repetir a dose: como reduzimos o IPI em 25% e vamos reduzir em 33%, faremos outra rodada de 10% nas tarifas de importação novamente”, informou.

De forma paralela, Guedes também prometeu reduzir imposto sobre outros 12 produtos da Lista Especial de Tarifa Externa Comum (LETEC). “Já reduzimos 7 impostos importantes como açúcar, queijo, leite. Temos mais 12 produtos para baixar, vamos fazer lista para continuar baixando preços críticos na economia”.

Novas medidas

Questionado sobre a Medida Provisória para o Refis do Simples, chamado de RELP, o ministro confirmou que esta e a desoneração para investidores estrangeiros na compra de títulos corporativos são medidas já liquidadas, que “têm que sair”. Para a primeira, ele adiantou que a forma de compensação financeira será diferente do que inicialmente proposto.

Outra medida em estudo, segundo Guedes, é a correção da tabela do Imposto de Renda da Pessoa Física, que seria compensada pelo excesso da arrecadação observado nos últimos meses.

“Como a reforma travou, vamos usar possivelmente parte do aumento da arrecadação para fazer isso também (correção IRPF) e estamos analisando junto ao aprofundamento do IPI de 25% para 33%, bem como a redução do IRPJ. É um jogo porque não queremos correr risco fiscal. Então, estamos avaliando se deixamos para fazer isso um pouco mais a frente ou já antecipamos uma parte”, completou.

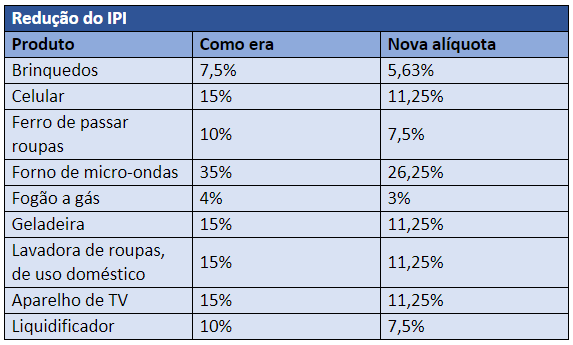

Corte no Imposto sobre Produtos Industrializados atinge mercadorias como brinquedos e eletrodomésticos

A redução de 25% nas alíquotas do Imposto sobre Produtos Industrializados (IPI) marca o início da reindustrialização brasileira, revertendo um ciclo de quatro décadas de desindustrialização, apontou o ministro da Economia, Paulo Guedes. O corte já está em vigor, conforme estabelece o Decreto nº 10.979/2022, publicado em edição extra do Diário Oficial da União na última sexta-feira (25/2). A medida também gera outros efeitos benéficos: ajuda o país a acelerar o processo de retomada produtiva após os impactos provocados pela pandemia da Covid-19, e auxilia no combate à inflação.

A diminuição do IPI ocorre de forma linear para todos os produtos industrializados, exceto cigarros e outros que contenham tabaco. A queda do imposto ajudará a reduzir os custos das indústrias, o que poderá gerar reflexos nos preços finais dos produtos brasileiros, como brinquedos e eletrodomésticos, fortalecendo a produção e o consumo internos. Mais de 300 mil empresas serão beneficiadas. Indiretamente, a decisão também ajudará nas exportações, ao reduzir os custos financeiros das empresas.

Guedes explicou que o corte no IPI só não foi maior neste momento para não prejudicar a Zona Franca de Manaus, que perderia vantagem competitiva, pois já existe isenção de IPI para a produção da Zona Franca. Mais adiante, quando consolidado o mercado de créditos de carbono – fortalecendo a Amazônia nesse novo segmento da economia verde –, novas retrações deverão ocorrer. Como o IPI é um imposto regulatório, a redução das alíquotas não depende de apreciação pelo Congresso Nacional, bastando o decreto presidencial.

A secretária especial de Produtividade e Competitividade do Ministério da Economia, Daniella Marques, apontou que “a medida era uma das principais demandas da indústria nacional para gerar reflexo positivo no PIB, como consequência do aumento na produção industrial. Além disso, a redução do IPI deverá reduzir o acúmulo de créditos tributários no setor produtivo, o que contribuirá para eficiência produtiva e para geração de novos investimentos”.

Arrecadação

Embora haja uma retração no recolhimento do IPI no curto prazo, a longo prazo há perspectiva de aumento de arrecadação, em movimento impulsionado pela alta da produção e do consumo.

O ministro da Economia lembrou que o país teve superávit fiscal em janeiro, ao destacar que o processo de aumento geral da arrecadação, registrado de forma sustentada desde o ano passado cobre as perdas com a redução do IPI. Embora não tenha sido o foco principal da decisão, a redução do IPI também ajudará a conter as altas de preços no mercado interno.

A mudança no IPI representará redução da arrecadação do imposto em R$ 19,5 bilhões neste ano; R$ 20,9 bilhões em 2023 e R$ 22,5 bilhões em 2024.

“O que estamos fazendo é a melhor política industrial que pode ser feita: reduzir impostos. É um passo importante, decisivo. Vamos reindustrializar o Brasil. É o início de uma grande transformação da economia brasileira”, afirmou o ministro da Economia.

Redução da carga tributária

A redução da carga tributária integra a pauta de ações prioritárias do Ministério da Economia. No final de 2021, o governo anunciou corte de 10% nas alíquotas do Imposto de Importação sobre 87% dos códigos tarifários que compõem a Nomenclatura Comum do Mercosul (NCM), abrangendo bens como feijão, carne, massas, biscoitos, arroz e materiais de construção, dentre outros.

Esta semana, o Comitê-Executivo de Gestão da Câmara de Comércio Exterior (Gecex/Camex) zerou o Imposto de Importação de 30 produtos para o setor aeronáutico. A medida abrange itens como impressoras, máquinas de corte, planadores, dirigíveis e aparelhos de telefone, entre outros, que poderão ter suas alíquotas reduzidas a zero quando importados para uso em atividades relacionadas ao setor.

Divulgação atende a uma determinação da Controladoria-Geral da União. Valor oficial da carga tributária será divulgado pela Receita Federal somente no segundo semestre deste ano.

A carga tributária – ou seja, a proporção entre os impostos pagos e a riqueza total do país – somou 33,9% do Produto Interno Bruto (PIB) em 2021, segundo estimativa divulgada nesta segunda-feira (4) pela Secretaria do Tesouro Nacional.

No último ano, a arrecadação da União, dos estados e dos municípios somou R$ 2,9 trilhões, enquanto o PIB em valores correntes totalizou R$ 8,7 trilhões.

O valor da carga tributária de 2022 representa o maior patamar desde o início da série histórica da instituição, em 2010. O recorde anterior havia sido registrado em 2011 (33,1% do PIB).

Em 2020, a carga tributária totalizou 31,8% do PIB. Naquele ano, a arrecadação somou R$ 2,4 trilhões e o PIB totalizou R$ 7,5 trilhões.

“Esse comportamento [aumento em 2021] foi influenciado pela reversão dos incentivos fiscais instaurados durante a crise da covid, além de um crescimento econômico em 2021 pautado na retomada de comércio e serviços”, informou o Tesouro Nacional.

De acordo com o Tesouro Nacional, a estimativa é feita por conta de uma determinação da Controladoria-Geral da União (CGU), e segue o padrão do Manual de Estatísticas de Finanças Públicas de 2014 do Fundo Monetário Internacional (FMI).

A CGU explicou que precisa dos dados para utilizar na prestação das contas do presidente da República que será analisada pelo Tribunal de Contas da União (TCU) e pelo Congresso Nacional.

O Tesouro lembra, porém, que a Secretaria da Receita Federal do Brasil é a área responsável pela publicação do dado oficial da carga tributária no Brasil. Esse documento será divulgado somente no segundo semestre deste ano.

O valor da carga tributária engloba tributos pagos ao governo federal, estados e municípios. A divisão é a seguinte:

a carga tributária somente da União somou 22,5% do PIB no ano passado, contra 21% do PIB em 2020;

no caso dos estados, a carga tributária estimada pelo Tesouro Nacional somou 9,1% do PIB em 2021, em comparação com 8,6% no ano anterior;

os municípios, por sua vez, tiveram sua carga estimada em 2,3% do PIB em 2021, com estabilidade frente ao ano de 2020.

Para bancar o Refis dos pequenos negócios, o governo pretende aumentar imposto cobrado sobre os bancos

BRASÍLIA – O presidente Jair Bolsonaro recuou e deve manter por mais 30 dias o corte de 25% do Imposto sobre Produtos Industrializados (IPI). O aumento do corte da alíquota para 33% estava pronto para ser assinado nesta quinta-feira, 31, mas por razões políticas o presidente não quis assinar o novo decreto para beneficiar os produtos da Zona Franca de Manaus (ZFM).

Na direção oposta, para bancar o Refis (programa de parcelamento de dívidas tributárias) dos pequenos negócios, o governo pretende aumentar imposto cobrado sobre os bancos.

A redução da alíquota de IPI de 25% para 33% tinha sido prometida pelo ministro da Economia, Paulo Guedes, que está num movimento de aproveitar o aumento forte de arrecadação para cortar tributos.

Em transmissão ao vivo, o presidente já tinha demonstrado irritação com o assunto. Ele criticou o PROS por acionar a Justiça contra o corte no IPI e chamou o relator do processo no Supremo Tribunal Federal (STF), Alexandre de Moraes, de “prezado ministro”.

“O partido PROS está contra a redução de IPI de automóveis, motocicletas, produtos da linha branca. E está na mão do prezado ministro Alexandre de Moraes se vai mandar arquivar esse meu decreto ou vai dizer que está valendo. Se mandar arquivar – atenção, pessoal -, vai subir IPI de carros, motocicletas, geladeira, fogão”, declarou o presidente em transmissão ao vivo nas redes sociais.

O PROS foi ao STF por entender que a medida compromete a existência da Zona Franca de Manaus, por reduzir o atrativo tributário na região. Quando o governo promoveu o corte linear de 25% da alíquota do IPI, no final de fevereiro, os produtores instalados no parque industrial da Zona Franca de Manaus criticaram a medida, alegando que perderiam a vantagem competitiva que têm hoje em relação às demais empresas instaladas em outras partes do Brasil. A pressão tinha surtido efeito e o governo estava pronto para fazer a mudança. Agora, deve recuar.

Bancos

Na direção contrária da queda de tributos, o governo avalia aumentar a Contribuição Social sobre o Lucro Liquido (CSLL) dos bancos para compensar a renúncia tributária com o Refis do Simples que o Congresso aprovou, o presidente vetou e depois os parlamentares derrubaram o veto.

Segundo apurou o Estadão, o aumento deve ficar em vigor até o final de 2022. Essa medida já foi cogitada no início do ano antes da sanção da lei, mas o governo optou em vetar o projeto. A Lei de Responsabilidade Fiscal exige medidas de compensação para renúncias. Mas no caso dos Refis, há controvérsia jurídica de que se trata de uma renúncia de tributos.

Em março, o presidente da Federação Brasileira de Bancos (Febraban), Isaac Sidney, criticou duramente as tentativas em Brasília de elevar impostos para bancos e afirmou que o setor bancário brasileiro é o que mais paga tributos no mundo. “Mais imposto para banco pode até dar voto, mas é aumento de custo na veia para o tomador de crédito”, afirmou o presidente da Febraban no Ciclo de Diálogos do Mercado Financeiro e de Capitais.

Acompanhe as principais alterações na legislação que impactam no seu dia a dia!

Bahia

Publicado em 30/03/22 – Decreto nº 21.273, de 29.03.2022

Altera o Decreto nº 13.780, de 16 de março de 2012, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicações – ICMS, e dá outras providências… Saiba mais.

Distrito Federal

Publicado em 28/03/22 –Portaria SEEC nº 106, de 24.03.2022

Altera a Portaria nº 147, de 26 de maio de 2021, que fixa preço de venda final a consumidor para fins de base de cálculo de substituição tributária do ICMS nas operações com os produtos constantes do item 3 do Caderno I do Anexo IV ao Decreto nº 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS… Saiba mais.

Publicado em 28/03/22 – Portaria SEEC nº 100, de 22.03.2022

Altera a Portaria nº 147, de 26 de maio de 2021, que fixa preço de venda final a consumidor para fins de base de cálculo de substituição tributária do ICMS nas operações com os produtos constantes do item 3 do Caderno I do Anexo IV ao Decreto nº 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS… Saiba mais.

Publicado em 28/03/22 – Portaria SEEC nº 99, de 22.03.2022

Altera a Portaria nº 147, de 26 de maio de 2021, que fixa preço de venda final a consumidor para fins de base de cálculo do ICMS devido por substituição tributária nas operações com os produtos constantes do item 3 do Caderno I do Anexo IV ao Decreto nº 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS… Saiba mais.

Publicado em 28/03/22 – Portaria SEEC nº 98, de 22.03.2022

Altera a Portaria nº 147, de 26 de maio de 2021, que fixa preço de venda final a consumidor para fins de base de cálculo de substituição tributária do ICMS nas operações com os produtos constantes do item 3 do Caderno I do Anexo IV ao Decreto nº 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS… Saiba mais.

Publicado em 28/03/22 – Portaria SEEC nº 87, de 04.03.2022

Altera a Portaria nº 147, de 26 de maio de 2021, que fixa preço de venda final a consumidor para fins de base de cálculo do ICMS devido por substituição tributária nas operações com os produtos constantes do item 3 do Caderno I do Anexo IV ao Decreto nº 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS… Saiba mais.

Publicado em 30/03/22 – Portaria SEEC nº 109, de 25.03.2022

Altera a Portaria nº 147, de 26 de maio de 2021, que fixa preço de venda final a consumidor para fins da base de cálculo do ICMS devido por substituição tributária nas operações com os produtos constantes do item 03 do Caderno I do Anexo IV do Decreto nº 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS… Saiba mais.

Espírito Santo

Publicado em 30/03/22 – Portaria SEFAZ nº 26-R, de 28.03.2022

Altera o Anexo único da Portaria nº 013-R, de 29 de março de 2019, que trata do Preço Médio Ponderado a Consumidor Final – PMPF – para os produtos do setor de bebidas quentes… Saiba mais.

Publicado em 01/04/22 – Portaria SEFAZ nº 29-R, de 29.03.2022

Altera o Anexo Único da Portaria nº 012-R, de 29 de março de 2019, que trata do Preço Médio Ponderado a Consumidor Final – PMPF – para os produtos do setor de bebidas frias… Saiba mais.

Federal

Publicado em 31/03/22 – Decreto nº 11.021, de 31.03.2022

Altera o Decreto nº 10.923, de 30 de dezembro de 2021, para alterar a produção de efeitos da Tabela de Incidência do Imposto sobre Produtos Industrializados – TIPI… Saiba mais.

Goiás

Publicado em 31/03/22 – DECRETO LEGISLATIVO N° 595, DE 23 DE MARÇO DE 2022

Homologa, no que concerne ao Estado de Goiás, os Convênios ICMS 75/21, de 31 de maio de 2021, 98/21 e 104/21, ambos de 08 de julho de 2021… Saiba mais.

Mato Grosso do Sul

Publicado em 28/03/22 – PORTARIA SAT N° 2.974, DE 25 DE MARÇO DE 2022

Dispõe sobre a inclusão de produtos na lista dos preços médios ponderados a consumidor final (PMPF), dos produtos que especifica… Saiba mais.

Publicado em 28/03/22 – PORTARIA SAT N° 2.973, DE 25 DE MARÇO DE 2022

Dispõe sobre alteração do grupo de preços na tabela denominada Valor Real Pesquisado, do produto que especifica… Saiba mais.

Publicado em 30/03/22 – PORTARIA SAT N° 2.980, DE 29 DE MARÇO DE 2022

Dispõe sobre a exclusão de produtos e alteração de descrições e valores, na lista dos preços médios ponderados a consumidor final (PMPF), dos produtos que especifica… Saiba mais.

Publicado em 30/03/22 – PORTARIA SAT N° 2.979, DE 29 DE MARÇO DE 2022

Dispõe sobre a exclusão de produtos e alteração de descrições, na lista dos preços médios ponderados a consumidor final (PMPF), dos produtos que especifica… Saiba mais.

Publicado em 31/03/22 – PORTARIA SAT N° 2.978, DE 30 DE MARÇO DE 2022

Dispõe sobre exclusão e alteração de descrições e valores, na lista dos preços médios ponderados a consumidor final (PMPF), dos produtos que especifica… Saiba mais.

Publicado em 31/03/22 – PORTARIA SAT N° 2.960, DE 30 DE MARÇO DE 2022

Dispõe sobre suspensão de produtos na tabela Valor Real Pesquisado (VRP), conforme especifica… Saiba mais.

Publicado em 31/03/22 – PORTARIA SAT N° 2.959, DE 30 DE MARÇO DE 2022

Dispõe sobre a suspensão de produtos, na lista dos preços médios ponderados a consumidor final (PMPF), relativamente aos produtos que especifica… Saiba mais.

Minas Gerais

Publicado em 26/03/22 – Portaria SUTRI nº 1.157, de 25.03.2022

Altera a Portaria SUTRI nº 1.136, de 27 de dezembro de 2021, que divulga os preços médios ponderados a consumidor final – PMPF – para cálculo do CMS devido por substituição tributária nas operações com refrigerantes e bebidas hidroeletrolíticas (isotônicas) ou energéticas… Saiba mais.

Publicado em 26/03/22 – PORTARIA SUTRI N° 1.158, DE 25 DE MARÇO DE 2022

Altera a Portaria SUTRI n° 1.131, de 16 de dezembro de 2021, que divulga preços médios ponderados a consumidor final – PMPF – para cálculo do ICMS devido por substituição tributária nas operações com bebidas alcoólicas que especifica… Saiba mais.

Publicado em 30/03/22 – Portaria SUTRI nº 1.160, de 29.03.2022

Altera a Portaria SUTRI nº 1.135, de 22 de dezembro de 2021, que divulga os preços médios ponderados a consumidor final – PMPF – para cálculo do ICMS devido por substituição tributária nas operações com cerveja e chope… Saiba mais.

Pará

Publicado em 29/03/22 – Decreto nº 2.259, de 28.03.2022

Altera dispositivos do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS, aprovado pelo Decreto nº 4.676, de 18 de junho de 2001… Saiba mais.

Paraíba

Publicado em 30/03/22 – PORTARIA SEFAZ N° 041, DE 29 DE MARÇO DE 2022

O SECRETÁRIO DE ESTADO DA FAZENDA, no uso das atribuições que lhe confere o art. 3°, inciso VIII, alíneas “a” e “d” da Lei n° 8.186, de 16 de março de 2007, nos incisos IV e XV do art. 61 do Regulamento Interno da Secretaria de Estado da Fazenda, aprovado pela Portaria n° 00061/2017/GSER, de 6 de março de 2017, e tendo em vista o disposto no § 4° do art. 395 do Regulamento do ICMS/PB, aprovado pelo Decreto n° 18.930, de 19 de junho de 1997… Saiba mais.

Paraná

Publicado em 30/03/22 – Decreto nº 10.607, de 30.03.2022

Altera o art. 2º do Decreto nº 9.673 , de 6 de dezembro de 2021… Saiba mais.

Publicado em 31/03/22 – Norma de Procedimento Fiscal DRE nº 17, de 29.03.2022

Altera a vigência da Norma de Procedimento Fiscal nº 068/2021… Saiba mais.

Publicado em 01/04/22 – Norma de Procedimento Fiscal DRE nº 16, de 23.03.2022

Altera a NPF – Norma de Procedimento Fiscal nº 068/2021, que publica novas Tabelas de Valores de Base de Cálculo relativas à Substituição Tributária nas operações com CERVEJAS, REFRIGERANTES, ENERGÉTICOS, ISOTÔNICOS e ÁGUAS MINERAIS… Saiba mais.

Rio Grande do Norte

Publicado em 30/03/22 – Ato Homologatório GS/SET nº 2, de 29.03.2022

Altera o Anexo Único do Ato Homologatório nº 023/2021-GS/SET, de 27 de dezembro de 2021, que homologa os valores do ICMS líquido a recolher relativo ao imposto devido, por substituição tributária, nas operações internas e aquisições interestaduais com água mineral e água purificada adicionada de sais… Saiba mais.

Rio Grande do Sul

Publicado em 29/03/22 – DECRETO N° 56.432, DE 25 DE MARÇO DE 2022

Modifica o Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (RICMS)… Saiba mais.

Publicado em 29/03/22 – Decreto nº 56.433, de 25.03.2022

Modifica o Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (RICMS)… Saiba mais.

Rondônia

Publicado em 30/03/22 – INSTRUÇÃO NORMATIVA GAB/CRE N° 015, DE 2022

Institui a Pauta Fiscal de mercadorias e produtos e dá outras providências… Saiba mais.

Santa Catarina

Publicado em 29/03/22 – ATO DIAT N° 004/2022

Adota pesquisas e fixa os Preços Médios Ponderados a Consumidor Final (PMPF) para cálculo do ICMS devido por substituição tributária nas operações com cerveja, chope, refrigerante e bebida hidroeletrolítica e energética… Saiba mais.

São Paulo

Publicado em 29/03/22 – Portaria SRE nº 17, de 28.03.2022

Altera a Portaria CAT 40/2021, de 23 de junho de 2021, que estabelece a base de cálculo na saída medicamentos, a que se refere o artigo 313-A do Regulamento do ICMS… Saiba mais.

Publicado em 29/03/22 – Portaria SRE nº 18, de 29.03.2022

Altera a Portaria CAT 68/2019, de 13 de dezembro de 2019, que divulga a relação de mercadorias sujeitas ao regime da substituição tributária com retenção antecipada do ICMS no Estado de São Paulo, e dá outras providências… Saiba mais.

Publicado em 30/03/22 –Portaria SRE nº 19, de 29.03.2022

Altera a Portaria CAT 55/2021, de 30 de julho de 2021, que estabelece a base de cálculo na saída de materiais de construção e congêneres, a que se refere o artigo 313-Z do Regulamento do ICMS… Saiba mais.

Publicado em 31/03/22 – PORTARIA SRE N° 020, DE 30 DE MARÇO DE 2022

Divulga valores para base de cálculo da substituição tributária de sorvete e preparado para fabricação de sorvete em máquina… Saiba mais.

Publicado em 01/04/22 – Portaria SRE nº 26, de 31.03.2022

Estabelece a base de cálculo do imposto na saída dos materiais elétricos, a que se refere o artigo 313-Z18 do Regulamento do ICMS… Saiba mais.

Atualização: 12 de setembro de 2023 por Robson Satiro de Almeida

Reforma tributária no Brasil: Estatuto de simplificação publicado

Desenvolvimentos recentes no Brasil indicam mudanças no horizonte, à medida que o país continua avançando em direção a uma reforma tributária para simplificar as obrigações de faturamento eletrônico.

Uma reforma significativa das obrigações tributárias acessórias está em andamento com o objetivo de criar um sistema unificado para emissão de documentos fiscais. O governo há muito tempo antecipou e discutiu esse projeto, mas agora ele promete se tornar realidade.

O governo brasileiro publicou a Lei Complementar nº 199 (Lei Complementar nº 199) em agosto de 2023, estabelecendo o Estatuto Nacional para a Simplificação das Obrigações Tributárias Adicionais (oEstatuto). O Estatuto deriva do Projeto de Proposta de Lei nº. 178/2021 e busca agilizar as obrigações fiscais acessórias, incluindo a apresentação de declarações fiscais, a manutenção de registros contábeis e a emissão de notas fiscais eletrônicas.

O que mudará na fatura eletrônica?

A principal mudança do Estatuto prevê a unificação das regras para emissão de notas fiscais eletrônicas e cumprimento de outras obrigações acessórias. Atualmente, existem mais de mil formatos diferentes de notas fiscais eletrônicas em todo o país, elevando os custos de manutenção dos negócios e resultando em adversidades nos orçamentos das empresas.

Especificamente, o Estatuto estabelece ações integradas nos níveis federal, estadual e municipal para alcançar o seguinte:

Emissão unificada de documentos fiscais eletrônicos

Uso de dados de faturamento eletrônico para calcular impostos e fornecer declarações fiscais pré-preenchidas

Simplificação dos pagamentos de impostos e contribuições por meio da consolidação dos documentos de cobrança

Centralização dos registros fiscais e seu compartilhamento de acordo com os mandatos legais

Como as mudanças ocorrerão?

Para alcançar a emissão unificada de faturas eletrônicas e a integração de outras obrigações acessórias, o governo avaliará os sistemas existentes, a legislação, os regimes especiais, as isenções e as plataformas fiscais eletrônicas. O próximo passo é padronizar a legislação e os respectivos sistemas usados para cumprir tais obrigações.

De acordo com o Estatuto, esse esforço de integração visa proporcionar benefícios como:

Economia de custos para os contribuintes

Incentivar a adesão dos contribuintes em todos os níveis federativos

Modernizando sistemas e digitalizando operações

O Estatuto também cria o Comitê Nacional para a Simplificação das Obrigações Fiscais Acessórias (CNSOA) para estabelecer e melhorar os processos de simplificação das obrigações tributárias de acordo com a definição de um processo padrão nacional. No entanto, a União, os Estados, o Distrito Federal e os Municípios podem estabelecer responsabilidades fiscais adicionais relacionadas aos seus respectivos impostos, se estiverem alinhadas com as disposições da CNSOA.

O que vem a seguir?

Após a composição formal do Comitê Nacional, o Poder Executivo Federal deve adotar as medidas necessárias para que possa realizar suas atividades conforme definido no Estatuto. Isso é essencial para iniciar o movimento oficial em direção à unificação nacional dos processos de faturamento eletrônico e outras obrigações acessórias.

Além disso, o Congresso Nacional ainda analisará e votará alguns pontos do Estatuto que o Presidente vetou, o que poderia resultar em um maior alinhamento ou mudanças no Estatuto Nacional para a Simplificação de Obrigações Tributárias Adicionais.

Começando a se preparar para eventuais mudanças com a fatura eletrônica no Brasil? A Sovos pode ajudar.

Atualização: 21 de março de 2022 por Kelly Muniz

O

Brasil é, sem dúvida, uma das jurisdições mais desafiadoras do mundo quando se trata de legislação tributária. O intrincado sistema fiscal que engloba regras de 27 estados e mais de 5.000 municípios criou uma carga para as empresas, especialmente para transações entre estados e municípios.

Além disso, os contribuintes devem examinar cuidadosamente os vários formatos e requisitos de faturamento eletrônico (e, às vezes, a falta deles). Portanto, as esperanças de reforma tributária no Brasil já existem há algum tempo.

Simplificando a conformidade com o faturamento eletrônico

Nos últimos anos, várias iniciativas legislativas para integrar mandatos de tributação indireta em todo o país não obtiveram resultados bem-sucedidos. Enquanto isso, um passo viável para promover tais mudanças pode ser por meio da unificação de regras sobre conformidade digital com obrigações fiscais, como faturamento eletrônico de IVA e relatórios eletrônicos.

No final de 2021, um projeto de proposta de lei (Projeto de Lei Complementar n. 178/2021) foi iniciado pelo setor privado. Chamado de Estatuto Nacional para a Simplificação das Obrigações Fiscais Acessórias, foi recebido este ano pela Câmara dos Deputados. Seu objetivo principal é introduzir uma reforma significativa nas obrigações de declaração fiscal digital, criando um sistema unificado de faturamento eletrônico.

Ao estabelecer a cooperação fiscal nacional, a proposta pretende reduzir os custos de conformidade, permitir o compartilhamento de informações entre as autoridades fiscais e criar um incentivo para a conformidade dos contribuintes em todos os níveis federal, estadual e municipal.

A agenda principal do projeto de proposta de lei é introduzir:

Um padrão nacional unificado para faturamento eletrônico

Um formato unificado de escrituração eletrônica, a Declaração Fiscal Digital (DFD)

Uma declaração fiscal pré-preenchida usando dados da fatura eletrônica

Um arquivo de registro fiscal unificado e um sistema de compartilhamento de informações (RCU)

O que isso significa para as empresas

A mudança mais significativa é a introdução da NFB-e (Nota Fiscal Brasil Eletronica), um padrão nacional para faturamento eletrônico. Isso implica a unificação da NF-e (Nota Fiscal Eletrônica), NFS-e (NotaFiscal de Serviços Eletrônicos) e NF-C (NotaFiscal do Consumidor Eletrônico) em um único documento. Isso cobrirá os impostos semelhantes ao IVA do Brasil, neste caso, ICMS (IVA sobre produtos e determinados serviços) e ISS (IVA sobre serviços).

Na prática, isso significa que, em vez de cumprir vários formatos e mandatos de faturamento eletrônico, de acordo com o estado e o município da transação, um padrão digital nacional fornecerá conformidade uniforme em todo o país para o faturamento eletrônico. O NFB-e cobrirá o faturamento de bens e serviços nos níveis estadual e municipal para transações B2G, B2B e B2C.

A reforma reduzirá drasticamente a carga sobre os contribuintes e expandirá o escopo da fatura eletrônica para municípios onde tal mandato ainda não foi adotado.

É essencial acrescentar que os requisitos de liberação para o faturamento eletrônico no Brasil serão mantidos, o que significa que as empresas ainda precisarão cumprir as regras para liberação de faturas em tempo real com a autoridade fiscal.

O que vem a seguir?

O projeto de lei ainda está em discussões iniciais e seguirá para a Comissão Constitucional de Justiça e Cidadania (CCJC) para aprovação e possíveis emendas antes da votação pelo Congresso. Até lá, a conformidade com as regras de faturamento eletrônico em todo o Brasil permanece em seu atual status desafiador.

Tome uma atitude

Precisa garantir a conformidade com os mais recentes requisitos brasileiros de faturamento eletrônico? Fale com nossa equipe ou baixe o Trends Edition 13 para se manter atualizado com as últimas notícias e atualizações regulatórias.

Decreto impedirá aumentos do imposto por no mínimo 12 meses e manterá cobrança de R$ 1,0060 por litro do óleo diesel S10

Os deputados da Alesp (Assembleia Legislativa do Estado de São Paulo) aprovaram nesta quarta-feira (30) o congelamento dos reajustes no ICMS (Imposto sobre Circulação de Mercadorias e Serviços) sobre o óleo diesel. A medida valerá no mínimo por 12 meses.

A proposta foi enviada pelo governo estadual, por meio de projeto de decreto legislativo. O congelamento do ICMS para gasolina, etanol e gás foi prorrogado até o final de junho deste ano. As medidas visam proteger os consumidores em meio a alta dos combustíveis, que teve seu último capítulo com o aumento anunciado pela Petrobras no início de março.

Em reação, os governadores decidiram fixar o valor de cobrança de R$ 1,0060 de ICMS por litro do óleo diesel S10. A medida foi chancelada pelo Confaz (Conselho Nacional de Política Fazendária), composto por secretários de Fazenda de todos os estados e do Distrito Federal.

Em nota, o governo estadual de São Paulo afirmou que a medida é mais uma dos estados para reduzir o impacto dos custos dos combustíveis. “Apesar de não ser o ICMS a causa dos aumentos, e sim a alta do produto no mercado internacional, o câmbio, a política de preços da Petrobras e a política econômica do governo federal”, completou a gestão Doria.

Eduardo Gomes (MDB-TO) disse em evento da CNI nesta terça-feira (29/3), estar otimista com “tramitação célere” no Senado, que colocou a PEC 110/2019 como prioridade

Líder do governo no Congresso, o senador Eduardo Gomes (MDB-TO) disse que a aprovação da reforma tributária em 2022 “não é impossível”, mas admitiu que o ano eleitoral “sempre” dificulta propostas estruturantes. Recentemente, o presidente Jair Bolsonaro (PL) havia dito que o texto não avançaria por conta do pleito de outubro.

“(Eleição) Sempre dificultou, agora, não é impossível. Este governo já tem votado algumas matérias que foram impossíveis nos outros governos”, pontuou o parlamentar nesta terça-feira (29/3), em evento da Confederação Nacional da Indústria (CNI).

Gomes ressaltou otimismo para a tramitação da proposta na CCJ, mas quando perguntado se o governo iria, ou não, articular em favor da aprovação da PEC 110/2019, afirmou que a base seguiria trabalhando “normalmente”. Segundo ele, também, o texto não passaria necessariamente no Senado antes das eleições.

“O governo está trabalhando normalmente a matéria, que está colocada, neste momento e por conta do governo que tem, por conta do presidente não ter tido medo de enfrentar os assuntos. Não quer dizer que isso fique aprovado antes da eleição, mas é importante que se entenda que em outros governos isso não estava sendo nem discutido”, destacou.

“E a gente tem comissão formada, a discussão é ampla, mesmo sabendo da dificuldade da pandemia, das eleições, da guerra. É o governo, como eu disse, que vota e deixa votar”, complementou.

Prioridades do setor industrial

O evento organizado pela CNI apresentou a Agenda Legislativa da Indústria em 2022. No documento, a reforma tributária foi colocada como prioridade máxima para o setor industrial. Outras 11 propostas foram citadas como prioritárias. Ao todo, 151 propostas compuseram o documento.

Na avaliação do presidente da CNI, Robson de Andrade, o ritmo de crescimento do Brasil é insuficiente para gerar renda e emprego necessários. Segundo ele, um dos fatores que impedem esse salto é justamente o sistema tributário nacional, que pode ser aperfeiçoado com a reforma tributária.

“A PEC 110/2019 [da reforma tributária] cria um IVA dual, que eliminará distorções, simplificará o sistema tributário e promoverá desoneração, exportação e investimentos. A aprovação da PEC 110 é fundamental para acelerar o ritmo da economia brasileira. Não podemos mais manter um sistema tributário que inibe a produção de todos os setores econômicos e dificulta a geração de renda e emprego para os brasileiros”, disse. “A reforma tributária é importante demais para ser adiada em nome de segmentos que querem manter privilégios ou conquistar novas vantagens sobre os concorrentes”, complementou.

Petrobras

O senador Eduardo Gomes também falou a jornalistas sobre a troca no comando da Petrobras. Segundo o líder do governo, o novo presidente, Adriano Pires, é “um técnico respeitado por todas as correntes do país”. “(Ele) Não traz qualquer tipo de dúvida sobre a capacidade técnica”, disse o senador, que lembrou ainda que Pires fez parte do governo de transição de Jair Bolsonaro (PL), ao auxiliar “na construção de um plano de energia para o país”.

Publicação de lei apenas no início do ano causou judicialização devido à cobrança do imposto sem observar a anterioridade

Desde o início do ano, o sistema tributário brasileiro vive um momento de confusão. Isso porque a Lei Complementar 190/2022, que regulamenta o Diferencial de Alíquota (Difal) do Imposto sobre Circulação de Mercadorias e Serviços (ICMS), foi publicada no dia 5 de janeiro deste ano e, ainda assim, em desrespeito ao princípio da anterioridade anual e, em alguns, à noventena, estados passaram a cobrar o tributo.

O Difal representa a diferença entre a alíquota interna do estado destinatário e a alíquota interestadual do remetente em operações interestaduais destinadas ao consumidor final não contribuinte do imposto.

A cobrança, que afeta inúmeras transações e pode trazer prejuízos vultosos para inúmeras empresas, tem gerado uma guerra de liminares contraditórias nos tribunais estaduais. A discussão, como era esperado, também já chegou ao STF.

As cobranças não deveriam ocorrer porque a Constituição prevê a aplicação de dois princípios tributários quando uma lei institui ou majora um imposto: a anterioridade nonagesimal, ou noventena, e a anterioridade anual. Pela anterioridade nonagesimal, é vedado aos estados cobrar tributos antes de decorridos 90 dias da data de publicação da lei que os instituiu ou aumentou.

De acordo com a anterioridade anual, essa cobrança não pode ser realizada no mesmo exercício financeiro da publicação da lei que institui ou aumenta os tributos.

“A assinatura da lei somente em janeiro atrapalhou a relação entre fiscos estaduais e contribuintes, criou-se um impasse onde não existia”, afirma o advogado Fernando Scaff, professor titular de Direito Financeiro da Faculdade de Direito da USP. “Essas dificuldades serão ainda mais explícitas a partir de abril [após o prazo da noventena].”

Os estados, para não perderem a arrecadação extra na casa dos R$ 9,8 bilhões – de acordo com análise do Comitê Nacional de Secretários de Estado da Fazenda (Comsefaz) -, apresentaram interpretações variadas sobre o assunto – alguns rechaçaram a aplicação da noventena, por exemplo, para cobrar imediatamente o tributo –, mas em comum as unidades da federação decidiram fazer a cobrança já em 2022, em desrespeito ao princípio da anterioridade anual.

“A anterioridade anual existe e é fundante”, explica Scaff. “Os estados estão errados, mas não abrirão mão da arrecadação. Então, podem fazer bloqueios no mês que vem a quem não pagar o tributo. O caos estará instalado”.

Pelo menos dez estados já conseguiram derrubar liminares na Justiça que impediam a cobrança em 2022. “Vivemos uma insegurança jurídica muito danosa. Em abril, devemos ver uma enxurrada de processos, se não houver uma decisão do Supremo”, diz Pedro Henrique Siqueira, advogado da Confederação Nacional da Indústria (CNI).

O advogado não tem dúvidas de que a cobrança do Difal já em 2022 é inconstitucional. “As garantias dos contribuintes não podem ser dobradas, elas são intransponíveis e inegociáveis. Trata-se de um direito que deve ser observado e garantido.

O Supremo, nos julgamentos da ADI 5.469 e do RE 1.287.019, indicou que haveria uma nova relação jurídica-tributária. Então, é o caso, sim, de respeitar tanto a anterioridade nonagesimal quanto a anual.”

O advogado da CNI cita a Emenda Constitucional 87/2015. Ela mudou, em 2015, o esquema vigente do ICMS, quando ele era recolhido apenas no estado de origem no caso de vendas não presenciais a consumidores finais situados em outra unidade da Federação e não contribuintes do imposto estadual.

Em tempos de e-commerce, para equilibrar a arrecadação, passou-se a realizar um rateio da taxa, enviada também ao destino da mercadoria.

Com base no Convênio 93/2015 e leis locais, os estados começaram, então, a exigir o Difal, o que causou descontentamento entre os contribuintes, que reclamavam a edição de uma lei complementar federal.

O STF acolheu o pedido em fevereiro de 2021 e fixou a necessidade de criação da norma de caráter nacional, que só foi publicada em 2022 e trouxe o cenário de insegurança jurídica.

No começo de janeiro, a Associação Brasileira de Indústria de Máquinas (Abimaq) entrou com uma das duas Ações Diretas de Inconstitucionalidade (ADI) que requerem o assentamento da impossibilidade da cobrança do Difal até 2023.

Além delas, há outras duas ações ajuizadas pelos governos do Ceará e de Alagoas, solicitando o contrário, ou seja, a possibilidade da cobrança do imposto já em 2022.

“Alguns de nossos 1.600 associados, principalmente da área agrícola, vendem ao consumidor final não contribuinte e solicitaram para atuarmos em prol desse setor”, relata Caio Ruotolo, consultor jurídico da Abimaq. “Pedimos ao ministro Alexandre de Moraes, o relator, agilidade nessa decisão e respeito à Constituição. Nesse tempo, enfrentamos apenas mais insegurança jurídica.

Um associado pode ter uma liminar aceita e outro não, ou tê-la revogada, e, assim, a concorrência dentro de uma mesma área acaba afetada.”

Recentemente, a Advocacia-Geral da União (AGU) se manifestou nos processos pela necessidade da aplicação do princípio da anterioridade anual à Lei Complementar 190/2022, que trata da cobrança do Difal de alíquota do ICMS pelos estados.

“Tratando-se de ICMS e não sendo o caso da específica exceção do art. 155, §4º, IV, ‘c’ da CF/88, não é possível seccionar a anterioridade geral da nonagesimal. Aplicam-se ambas ou nenhuma delas. Assim, adotando-se a compreensão de que a Lei Complementar nº 190/2022 implicou, por si, uma alteração legislativa com a consequência de ocasionar instituição ou majoração do imposto, submete-se à aferição quanto à observância do princípio da anterioridade, nos termos do art. 150, III, ‘b’ e ‘c’ da CF/88”, escreveu Vinicius Brandão de Queiroz, consultor da União.

Espera-se que a decisão do STF assegure o direito fundamental do contribuinte de não ser exigido a pagar um tributo novo ou majorado no mesmo ano da instituição, em respeito ao princípio da anterioridade anual. A decisão da Corte é aguardada para assegurar máxima eficácia ao princípio da segurança jurídica, valor imprescindível para o desenvolvimento das atividades empresariais e para uma profícua relação entre o fisco e o contribuinte.

Após vários adiamentos na Comissão de Constituição e Justiça, senadores vão se reunir presencialmente em Brasília para firmar acordos e aprovar a reforma

A reforma tributária, principal matéria discutida no Congresso Nacional este ano, pode, enfim, avançar no Senado em abril. A Proposta de Emenda à Constituição (PEC 110/2019) está no Senado desde outubro do ano passado sob a relatoria dosenador Roberto Rocha (PSDB-MA). Ela vem ganhando apoio de setores fortes da economia que enxergam nela uma forma de simplificar os impostos e fazer o Brasil ter crescimento econômico, gerando empregos e renda.

A estratégia agora é usar a semana do esforço concentrado, de 4 a 8 de abril, em que todos os senadores votam presencialmente em Brasília e não pelo sistema remoto, facilitando assim os acordos políticos.

“Há essa sugestão aopresidente da CCJ, Davi Alcolumbre, ao relator, Roberto Rocha, para que possamos fazer esse debate por ocasião do esforço concentrado, coma presença física que permite não só a presença dos senadores na discussão da CCJ, mas também aquilo que é muito próprio do parlamento que é a conversa, são as reuniões preparatórias, o esclarecimento de dúvidas pessoalmente”, afirmou o presidente do Senado, Rodrigo Pacheco (PSD-MG).

Pacheco e o relator agora devem se concentrar nos três partidos que são contrários ao texto da reforma. MDB, PSD e Podemos questionam pontos como a tributação das cooperativas, a mudança na cobrança dos impostos do setor de serviços e o Fundo de Desenvolvimento Regional. O senador Oriovisto Guimarães (Podemos-PR) afirma que a maioria dos senadores do partido é contra. Para ele, falta mais definição no texto apresentado.

“Primeiro é uma reforma tributária que não resolve nada, joga tudo para o futuro. Um futuro que não se sabe qual será porque será definido por um novo parlamento que será eleito. Ela não define alíquotas, é um salto no escuro. Segundo, ela tem pontos de inconstitucionalidade, ela fere a autonomia de Estado. Vai contra a ideia de federação.”

O Senador Esperidião Amin (PP/SC) acha que, apesar de a reforma ser complicada e complexa, após ter conversado com o relator, é possível ter o “milagre” de votar o texto. “Eu acho que está evoluindo bem. De semana passada para cá, quando houve aquele break na CCJ, eu acho que foi uma evolução muito positiva. Houve mais fatos a favor que contrários.”

A PEC promete uma reforma ampla no sistema tributário. O principal ponto é a junção de tributos, com o estabelecimento do IVA dual (Imposto sobre Valor Agregado) com sistema eletrônico de cobrança, para trazer uma unificação da base tributária do consumo. O IVA é chamado de dual porque cria um tributo federal, a CBS (Contribuição sobre Bens e Serviços), que hoje são PIS, Cofins e IPI; e o outro IVA para estados e municípios, chamado IBS (Imposto sobre Bens e Serviços), que vai unificar o ICMS e o ISS.

Redução de impostos que vem sendo feita permitirá reindustrializar o país, segundo o ministro da Economia.

O ministro da Economia, Paulo Guedes, afirmou nesta quinta-feira (24) que o governo vai reduzir mais uma vez o Imposto sobre Produtos Industrializados (IPI) em 33%, ampliando o corte inicial de até 25% anunciado em fevereiro.

Em evento da Associação Brasileira de Incorporadoras Imobiliárias (Abrainc), em São Paulo, Guedes disse que a redução de impostos que vem sendo feita permitirá reindustrializar o país.

“Esse aumento de arrecadação que está acontecendo, estamos transformando em redução de impostos. É a nossa sétima redução de imposto agora. Já acertamos a redução do IOF pelos próximos anos para a nossa entrada no OCDE, já zeramos DPVAT, já reduzimos o IPI em 25% e vamos reduzir de novo, vamos levar para 33% a redução do IPI”, afirmou, segundo o Valor Online.

Corte anterior

Em fevereiro, o IPI foi reduzido em 25% para a maioria dos produtos, com o objetivo de estimular a economia. A estimativa é que, com a medida, o governo deixe de arrecadar R$ 19,5 bilhões somente este ano.

O IPI incide sobre os produtos industrializados, e o valor costuma ser repassado ao consumidor no preço final das mercadorias. O imposto possui várias alíquotas, que variam, em sua maior parte, de zero a 30%, mas que podem chegar a 300% no caso de produtos nocivos à saúde.

Câmbio

Guedes também disse que o câmbio no Brasil está “finalmente começando a ir para o lugar”. A moeda americana opera perto de R$ 4,80 nesta quinta-feira.

O ministro ressaltou que o país está temporariamente combatendo a inflação, experimentando o “gosto amargo” do aperto monetário promovido pelo Banco Central. Ele disse esperar que esse choque de juros seja breve e não atinja setores sensíveis a financiamentos mais longos, como o imobiliário, segundo a Reuters.

Na apresentação, Guedes afirmou que não sabe até onde vai a guerra na Ucrânia, mas disse que o governo está seguro de que está preparado e saberá enfrentar seus efeitos.

Para ele, a previsão de que o Brasil crescerá entre 0,5% e 1,5% em 2022, mesmo combatendo inflação com juros “bastante altos”, mostra que o país tem um crescimento sustentado que poderia ser de 2,5% ou 3%.

Acompanhe as principais alterações na legislação que impactam no seu dia a dia!

Acre

Publicado em 22/03/2022 – DECRETO N° 11.021, DE 22 DE MARÇO DE 2022 Altera o Decreto n° 10.978, de 27 de janeiro de 2022, que “Incorpora à legislação tributária do Estado os Ajustes SINIEF, Convênios e Protocolos ICMS, relativos ao ano de 2021, celebrados no âmbito do Conselho Nacional de Política Fazendária – CONFAZ.”… Saiba mais.

Distrito Federal

Publicado em 24/03/2022 – Portaria SEEC nº 84, de 03.03.2022

Altera a Portaria nº 147, de 26 de maio de 2021, que fixa preço de venda final a consumidor para fins de base de cálculo do ICMS devido por substituição tributária nas operações com os produtos constantes do item 3 do Caderno I do Anexo IV ao Decreto nº 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS… Saiba mais.

Espírito Santo

Publicado em 23/03/2022 – Decreto nº 5.109-R, de 22.03.2022

Introduz alterações no RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 25 de outubro de 2002… Saiba mais.

Federal

Publicado em 21/03/2022 – Resolução GECEX nº 317, de 22.03.2022

Altera o Anexo II da Resolução nº 125, de 15 de dezembro de 2016, da Câmara de Comércio Exterior… Saiba mais.

Publicado em 21/03/2022 – Resolução GECEX nº 316, de 18.03.2022

Concede redução temporária da alíquota do Imposto de Importação ao amparo da Resolução nº 49, de 07 de novembro de 2019, do Grupo Mercado Comum do MERCOSUL… Saiba mais.

Maranhão

Publicado em 21/03/2022 – Resolução Administrativa GABIN nº 17, de 17.03.2022

Altera a alínea “b” do inciso XXI do art. 1º do Anexo 1.1 do Regulamento do ICMS – RICMS, aprovado pelo Decreto nº 19.714, de 10 de julho de 2003, para dispor sobre a isenção do ICMS na saída de amostra grátis de medicamentos… Saiba mais.

Mato Grosso do Sul

Publicado em 24/03/2022 – PORTARIA SAT N° 2.972, DE 23 DE MARÇO DE 2022

Dispõe sobre a inclusão de produtos, na lista dos preços médios ponderados a consumidor final (PMPF), dos produtos que especifica… Saiba mais.

Pará

Publicado em 23/03/2022 – DECRETO N° 2.243, DE 22 DE MARÇO DE 2022

Altera dispositivos do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS, aprovado pelo Decreto no 4.676, de 18 de junho de 2001… Saiba mais.

Publicado em 23/03/2022 – Portaria SEFA nº 203, de 23.03.2022

Altera a Portaria nº 276, de 04 de agosto de 2017, que dispõe sobre o Preço Médio Ponderado ao Consumidor Final – PMPF do produto cerveja… Saiba mais.

Publicado em 24/03/2022 – Portaria SEFA nº 202, de 23.03.2022

Altera a Portaria nº 1.726, de 6 de dezembro de 2016, que dispõe sobre o Preço Médio Ponderado ao Consumidor Final – PMPF dos produtos refrigerantes, energéticos e isotônicos… Saiba mais.

Pernambuco

Publicado em 23/03/2022 – DECRETO N° 52.459, DE 22 DE MARÇO DE 2022

Modifica o Decreto n° 28.247, de 17 de agosto de 2005, que dispõe sobre o regime de substituição tributária do ICMS nas operações com produtos farmacêuticos, relativamente à inaplicabilidade da condição de substituto-tributário.

Rio Grande do Sul

Publicado em 22/03/2022 – DECRETO N° 56.425, DE 21 DE MARÇO DE 2022

Modifica o Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (RICMS)… Saiba mais.

Rondônia

Publicado em 23/03/2022 – Instrução Normativa GAB/CRE nº 13, de 2022

Altera e acrescenta itens à INSTRUÇÃO NORMATIVA Nº 017/2019/GAB/CRE que institui o Preço Médio Ponderado a Consumidor Final – PMPF no estado de Rondônia e dá outras providências… Saiba mais.

Será a 1ª vez que a Justiça vai definir se a medida pode ser aplicada no caso de mercadorias fabricadas com o benefício fiscal exclusivo para a ZFM

Os juízes da Câmara Superior do Tribunal de Impostos e Taxas (TIT), instância administrativa do estado de São Paulo que analisa recursos de contribuintes contra autuações fiscais, decidem, na próxima quinta-feira,24, se o governo paulista pode anular créditos de ICMS resultantes de compras feitas na Zona Franca de Manaus.

Será a primeira vez que a Justiça vai definir se a medida pode ser aplicada no caso de mercadorias fabricadas com o benefício fiscal exclusivo para a ZFM, garantido pela Constituição e referendo pelo estado do Amazonas.

A Secretaria de Fazenda do Estado de São Paulo alega que a anulação de créditos de benefícios concedidos por estados sem autorização do Conselho Nacional de Política Fazendária (Confaz) — que reúne os secretários da Fazenda dos estados e do Distrito Federal — é permitida pelos artigos 1º e 8º da Lei Complementar nº 24, de 1975.

O governo do Amazonas e as empresas instaladas na região, contudo, afirmam que o artigo 15 da mesma lei deixa claro que a medida não se aplica às indústrias instaladas ou que vierem a se instalar na Zona Franca de Manaus.

O Fisco paulista contra-argumenta, alegando que a exceção para a Zona Franca, prevista na lei complementar, não foi incluída na Constituição e o estado continua a anular os créditos e autuar os contribuintes.

A defesa das empresas sustenta, em contrário, que a ZFM possui um tratamento diferenciado e protegido pela Constituição com o objetivo de assegurar o desenvolvimento da região e, por isso, os benefícios fiscais para as indústrias localizadas no Amazonas não dependem de autorização do Confaz.

O julgamento será acompanhado de perto pelas montadoras, indústrias de eletrônicos, concentrados pela refrigerantes, cosméticos e variados setores instalados no Polo Industrial de Manaus e com investimentos programados para o Amazonas.

Tributaristas argumentam que o tema é tão relevante que não cabe ao tribunal administrativo da Justiça estadual paulista declarar se a lei foi ou não recepcionada pela Constituição, porque o órgão próprio para tomar tal decisão é o Supremo Tribunal Federal.

Vice-presidente da Câmara, o deputado Marcelo Ramos (PSD.AM), vai na mesma linha: “A mais alta instância administrativa de São Paulo deveria saber que está muito abaixo da mais alta corte do Judiciário. O STF já manifestou pela constitucionalidade dos créditos de ICMS e as cortes administrativas de São Paulo estão submetidas às decisões do Supremo”.

O embate jurídico entre os governos paulista e amazonense em torno dos créditos vem de longe. Em agosto de 2012, o então governador paulista Geraldo Alckmin contestou no Supremo, por meio de uma Ação Direta de Inconstitucionalidade (Adin), a desoneração de ICMS concedida pelo Amazonas e cobrou a obrigatoriedade de o estado passar pelo Confaz para aprovar a concessão de benefícios fiscais.

No primeiro semestre daquele ano, a Secretaria da Fazenda do Estado de São Paulo havia autuado cinco fábricas do Polo Industrial de Manaus por não considerar válidos os incentivos de ICMS concedidos pelo Amazonas.

O governo amazonense rebateu a tese sob o argumento de que o Amazonas é o único estado que não precisa de aprovação do Confaz para conceder incentivos de ICMS, direito garantido pelo artigo 15 da Lei Complementar n. 24 de 1975.

Até porque os incentivos fiscais são o maior atrativo para levar investidores para a região e manter as 500 indústrias e os mais de 600 mil empregos gerados hoje pelo Polo Industrial de Manaus.

O presidente do Centro da Indústria do Estado do Amazonas (CIEAM), Wilson Périco, lembra que São Paulo não vem reconhecendo os incentivos amazonenses desde sempre. “Entendemos que obedecemos integralmente a lei de 1975. Acontece que São Paulo interpretou que esta lei não foi recepcionada [recebida] pela Constituição de 1988, por isso a eterna briga entre os governos”, afirma.

Périco informa que o CIEAM está analisando o caso para se posicionar, mas lembra que a Câmara Superior do Tribunal de Impostos e Taxas é um órgão administrativo e “historicamente não tem reconhecido súmulas ou decisões do STF e STJ quanto à sua incapacidade em julgar teses de constitucionalidade. Certamente em caso de julgamento desfavorável à ZFM, o caminho da judicialização tende a ter decisões mais favoráveis”.

O STF, em fevereiro de 2014, aceitou a tese de que a Zona Franca de Manaus tem direito a tratamento tributário diferenciado e a conceder benefícios fiscais para se desenvolver durante o julgamento do mérito da ADI interposta pelo governo paulista.

Até hoje, contudo, São Paulo vem tentando anular os créditos, porque os outros estados os aceitam. São 47 processos em tramitação no TIT paulista prontos para serem apreciados pela Câmara Superior. As câmaras julgadoras — instância inferior do TIT — já analisaram 58 casos sobre o tema e as decisões variaram, de forma equilibrada, tanto a favor do Fisco paulista quanto para o contribuinte.

Entre os 16 juízes que vão analisar o assunto nesta quinta-feira, cinco já deram decisões favoráveis aos contribuintes, outros cinco à Fazenda estadual paulista e seis nunca julgaram causas envolvendo a concessão de créditos de produtos fabricados na Zona Franca de Manaus. O resultado não é previsível, mas a tese vencedora será aplicada a todos os demais casos sobre o tema levados ao tribunal administrativo de São Paulo. Importante ressaltar que, se os contribuintes perderem, ainda podem recorrer ao Judiciário. Ao estado, contudo, não cabe recurso.

Decisão tomada pelos governadores atende à lei aprovada pelo Congresso e sancionada pelo presidente Jair Bolsonaro

Os governadores decidiram prorrogar o congelamento do ICMS (Imposto sobre Circulação de Mercadorias e Serviços) sobre a gasolina por mais três meses e adotar uma alíquota única do imposto para o diesel, conforme lei aprovada recentemente pelo Congresso e sancionada pelo presidente da República, Jair Bolsonaro.

Os Estados devem ir ao STF (Supremo Tribunal Federal) para tentar derrubar um dos dispositivos da lei, o artigo 7º da norma, que prevê uma regra de transição para congelar, até o fim de 2022, a cobrança do ICMS sobre o diesel com base na média de preços dos últimos cinco anos.

A avaliação é que a regra de transição provocaria um rombo maior nos caixas estaduais. Os governadores argumentam que a lei é inconstitucional, por ferir a autonomia dos Estados, e contraria a LRF (Lei de Responsabilidade Fiscal), além de esbarrar na lei eleitoral, que limita a concessão de benefícios em ano de eleição.

A decisão foi tomada em uma reunião de governadores nesta terça-feira (22), em Brasília. De acordo com o governador do Piauí, Wellington Dias (PT), os Estados calculam que, com a decisão, será possível reduzir a queda de arrecadação de R$ 30 bilhões para R$ 14 bilhões aos Estados neste ano.

A adoção de uma alíquota uniforme pode aumentar a carga tributária cobrada sobre o diesel no Distrito Federal e em nove Estados, incluindo São Paulo, pois são localidades que atualmente aplicam uma taxa menor do que outras regiões.

Para evitar esse aumento, os secretários estaduais estudam lançar mão de um incentivo fiscal para compensar a alta, que não recairia sobre o consumidor final, mas impactaria o caixa dos governadores. A fórmula será definida em uma reunião do Confaz (Conselho Nacional de Política Fazendária) na próxima quinta-feira (24).

eBook: Varejo 2022 – A importância de um motor de cálculo de tributos

eBook: Varejo 2022 – A importância de um motor de cálculo de tributos

Inflação na casa dos dois dígitos, queda no poder de consumo, encarecimento de custos operacionais, concorrência acirrada, alta carga tributária e um público consumidor cada vez mais exigente e emponderado. Se nos últimos dois anos os desafios impostos ao mercado varejista foram intensificados pela pandemia, para 2022 o setor ainda segue pressionado. Porém, tendo em vista não só um prognóstico gradual de recuperação, como novas estratégias que, além de custo e margem, também considerem a tributação.

Dados do Impostômetro revelam, por exemplo, que em média 20,43% do preço final dos itens da cesta básica é composto só por tributos. Além disso, outro ponto de grande impacto sobre o segmento refere-se à complexidade do atual cenário tributário. Segundo dados do IBPT (Instituto Brasileiro de Planejamento e Tributação), em geral, as empresas brasileiras precisam monitorar cerca de 4,6 mil normas e gastar cerca de R$ 181 bilhões para manter pessoal, sistemas e equipamentos no acompanhamento das modificações na legislação fiscal vigente nas três esferas governamentais.

Em meio a tais circunstâncias, somadas à aceleração dos processos de transformação digital e ao crescimento do e-commerce, o mercado varejista tem buscado justamente na tecnologia alternativas para manter a rentabilidade e aumentar a competividade mirando, de agora em diante, também a área fiscal.

Baixe o eBook

Medida anunciada ainda inclui a redução em 10% da alíquota para equipamentos de informática e telecomunicação de forma permanente

O Ministério da Economia anunciou, nesta segunda-feira (21), que as tarifas de importação sobre etanol e de seis tipos de alimentos serão zeradas até o fim do ano, e a tarifa que incide sobre bens de capital, de informática e telecomunicação será reduzida em 10%, de forma permanente.

O secretário de Comércio Exterior, Lucas Ferraz, disse que estimativas mostram que a redução a zero da tarifa do etanol poderá reduzir em 20 centavos o preço do litro da gasolina na bomba.

As medidas, que foram adotadas em meio a um cenário de alta de preços de alimentos e combustíveis, tem custo estimado em R$ 1 bilhão por ano aos cofres do governo federal. Essa perda de arrecadação não precisa ser compensada por se tratar de um imposto regulatório.

Os alimentos que terão imposto de importação zerado são café moído, margarina, queijo, macarrão, açúcar e óleo de soja.

Sobre os alimentos, Ferraz disse que a medida não se trata de “nenhuma bala de prata” para combater a inflação, mas que zerar o imposto de importação de alguns itens da cesta básica “seria um fator que contribuiria para o arrefecimento da dinâmica inflacionária”.

Já a secretária-executiva da Câmara de Comércio Exterior (Camex), Ana Paula Repezza, comentou que o foco das medidas está voltado para o “aumento da competitividade, da produtividade da economia brasileira e da indústria nacional”.

Além disso, Repezza avaliou o objetivo das ações como “essencial quando parte da nossa indústria tenta se recuperar de um cenário de pandemia, precisando investir e adquirir máquinas e equipamentos inovadores, de mais tecnologia”.

Redução do IPI

No dia 25 de fevereiro, o governo federal publicou um decreto que altera a tabela do IPI (Imposto sobre Produtos Industrializados). O decreto permite uma redução da alíquota até 25% para a grande maioria dos produtos, de acordo com o Ministério da Economia.

O tributo incide sobre a atividade industrial e é uma tentativa do governo federal de estimular a economia. O corte não é válido para produtos que contenham tabaco.

A expectativa é de que a redução do IPI em 25% deve beneficiar mais de 300 mil empresas, sobretudo a indústria de transformação.