La trasformazione digitale continua ad evolversi e a svilupparsi, introducendo nuove soluzioni e tecnologie cloud per le aziende di tutto il mondo.

Queste tecnologie offrono flessibilità, agilità e riducono i costi operativi per le aziende.

Vantaggi delle tecnologie basate sul cloud

Il passaggio alle tecnologie basate sul cloud offre numerosi vantaggi, tra cui qualità, maggiore efficienza e redditività. È importante collaborare con un service provider di fiducia per garantire che la transizione al cloud sia personalizzata in base alle esigenze della tua azienda. Ci sono molti vantaggi nel passare alle tecnologie basate su cloud:

Sicurezza: le tecnologie cloud possono sollevare problemi di sicurezza per le aziende, soprattutto quando si tratta di informazioni sensibili. Lavorare con un provider di servizi cloud sottoposto a revisione frequente può contribuire a ridurre i problemi di sicurezza.

Molte tecnologie cloud sono conformi agli standard internazionali sulla privacy per garantire la protezione delle informazioni aziendali. Quando si cerca un fornitore di servizi, è importante discutere con loro i requisiti di sicurezza e assicurarsi che considerino la sicurezza aziendale come una responsabilità fondamentale e non come un costo aggiuntivo.

Accessibilità e flessibilità: le informazioni archiviate nel cloud eliminano la necessità di accesso fisico. Ciò consente l’accesso alle informazioni da qualsiasi luogo e la flessibilità di storage per soddisfare le esigenze aziendali attuali.

Le tecnologie cloud riducono al minimo il potenziale di perdita dei dati poiché le informazioni non vengono memorizzate fisicamente nell’azienda e possono essere salvate per garantire il ripristino dei dati.

Business continuity: poiché i provider di servizi cloud monitorano continuamente i sistemi, gli aggiornamenti e la manutenzione possono essere eseguiti in remoto ai servizi cloud per evitare interruzioni dei servizi.

In caso di guasto del sistema, le aziende possono essere mantenute tramite soluzioni cloud per la continuità aziendale.

Oltre a fornire continuità, efficienza e flessibilità alle aziende, le tecnologie basate sul cloud contribuiscono alla trasformazione digitale e a processi aziendali a prova di futuro.

Una maggiore visibilità e controllo sui dati finanziari e commerciali dei contribuenti è il vantaggio chiave evidenziato dai governi che hanno introdotto regimi di controllo continuo delle transazioni (CTC).

La sua importanza non può essere sopravvalutata. I dati transazionali cancellati da o scambiati attraverso una piattaforma autorizzata dall’amministrazione fiscale diventano la nuova fonte di verità per le autorità fiscali per valutare l’accuratezza dei libri contabili e delle dichiarazioni dei redditi.

I CTC forniscono inoltre alle autorità fiscali dati pertinenti sulle condizioni dell’economia formale del paese e consentono politiche mirate. È quest’ultimo che è diventato sempre più rilevante per i paesi di tutto il mondo mentre cercano di riparare economie in difficoltà sulla scia della pandemia.

Comprendere l’economia analizzando i big data fiscali

Il Brasile è una delle prime 10 economie al mondo, con aziende e settori diversificati. Tuttavia, è anche uno dei paesi più complessi al mondo per la conformità fiscale.

Nel corso degli anni, il Brasile ha introdotto una pletora di diversi tipi di documenti elettronici fiscali. Il denominatore comune è la presentazione in tempo reale di documenti commerciali rilevanti (in particolare le fatture elettroniche) in forma strutturata a una delle varie piattaforme di sdoganamento gestite dallo Stato. Questi regimi di conformità non limitano a registrare i dati ai fini del controllo fiscale; le fatture elettroniche contengono dati relativi ai beni e servizi specifici negoziati da un contribuente, fornendo una preziosa fonte di dati sull’economia del paese.

In Brasile, praticamente l’intera economia è registrata attraverso una sorta di requisito CTC. Forniture diverse sono registrate per diversi tipi di fatture (ad esempio NF-e, NFS-e, CT-e, NF3-e) e compensate da diverse piattaforme di sdoganamento dell’amministrazione fiscale locale. Interpretare tutti questi dati finanziari non è facile, ma molte autorità statali e comunali brasiliane hanno rilasciato informazioni e fornito analisi sull’impatto del Covidf-19 sull’economia — tutto basato su dati di fatturazione elettronica. La Brazilian Federal Revenue Agency (RFB) ha pubblicato bollettini bisettimanali che includono dati suddivisi per regione e settore, oltre a confrontare i dati correnti con lo stesso periodo degli anni precedenti.

L’effetto di COVID-19 sull’economia del Brasile

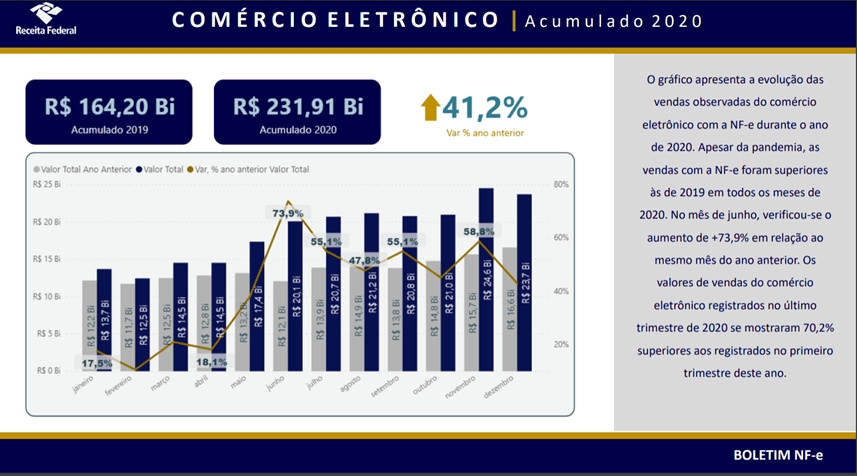

I dati hanno rivelato che nell’aprile 2020, quando sono state istituite le prime misure restrittive in alcuni Stati e comuni, il settore industriale ha registrato un calo delle vendite del 24% rispetto all’aprile 2019. Allo stesso tempo, le vendite di elettricità e gas sono aumentate del 25%. L’effetto più notevole è stato l’e-commerce, dove le vendite registrate sono state più elevate in ogni mese del 2020 rispetto allo stesso mese dell’anno precedente.

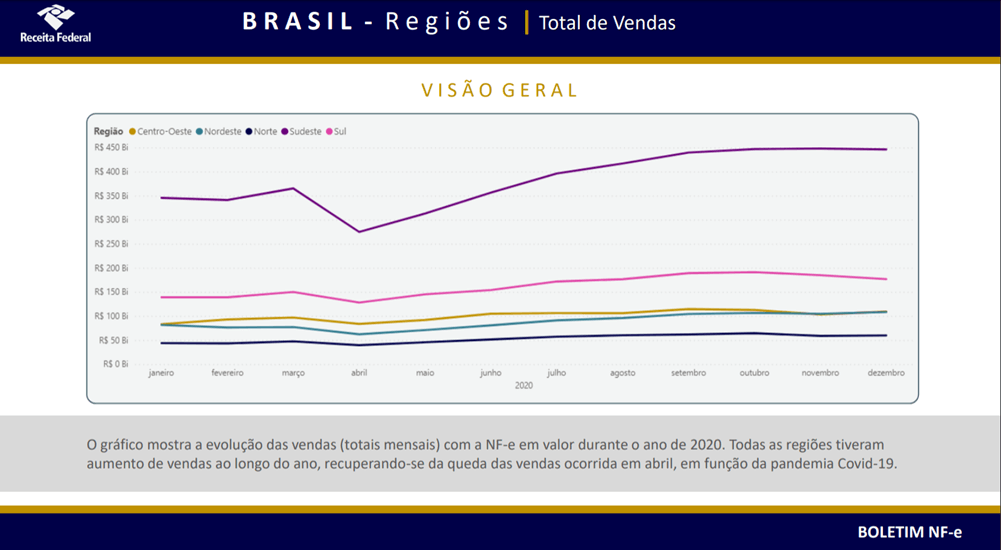

La regione più colpita dalle misure COVID-19 è stata quella sud-orientale, che ospita il 44% della popolazione del paese e San Paolo e Rio de Janeiro. La regione ha registrato un calo delle vendite di 100 miliardi di BRL (178 miliardi di USD) nell’aprile 2020 rispetto al mese precedente, ma sorprendentemente il volume annuo delle vendite registrate ha superato i livelli precedenti alla pandemia.

Anche se il paese è stato colpito duramente dalla pandemia COVID-19, i dati raccolti dall’autorità fiscale evidenziano le industrie che hanno avuto successo in questo periodo. I settori inclusi nei rapporti di RFB hanno registrato un aumento del 3,4% delle vendite nel 2020 rispetto al 2019, guidato dalle industrie farmaceutiche e delle costruzioni. Al contrario, le vendite di carburante, automobili e motocicli sono diminuite rispettivamente del 6,4% e del 5,6%.

Pur colmando il divario IVA è ciò che spinge la maggior parte delle economie ad adottare sistemi CTC, il Brasile è un esempio lampante di come l’accesso a dati transazionali granulari possa essere un vantaggio significativo per le amministrazioni fiscali. I dati estratti da fatture elettroniche, e-reporting, e-accounting e altri documenti possono essere utilizzati come fattore di politica economica e come strumento per migliorare il gettito fiscale. I dati transazionali messi a disposizione delle autorità pubbliche consentono ai governi di intervenire in settori economici specifici con precisione chirurgica.

Mentre i paesi latino-americani hanno consolidato le loro piattaforme CTC nel corso degli anni, in Europa una moltitudine di framework diversi sta guadagnando trazione. L’Italia ha introdotto il proprio sistema di sdoganamento delle fatture e presto sarà seguita dalla Polonia. Anche Francia, Germania e Slovacchia stanno aprendo la strada per introdurre le proprie iterazioni locali di controlli transazionali.

Mentre queste riforme introdurranno strumenti tecnologici per ridurre i disavanzi IVA, cosa ancora più importante forniranno alle autorità fiscali dati economici preziosi, un vantaggio che diventerà critico quando i paesi si riprenderanno dagli effetti economici della pandemia.

La Croazia è stata uno dei primi paesi al mondo ad introdurre all’autorità fiscale un sistema di reporting in tempo reale per le transazioni in contanti. Conosciuto come sistema di fiscalizzazione online, sono stati introdotti nuovi requisiti per migliorare i controlli fiscali per le transazioni in contanti.

Sistema di fiscalizzazione online della Croazia

Il sistema mira a combattere le frodi dei rivenditori fornendo all’autorità fiscale la visibilità delle transazioni in contanti in tempo reale e incoraggiando i cittadini a svolgere un ruolo nei controlli fiscali convalidando la ricevuta fiscale attraverso l’applicazione web dell’autorità fiscale.

In precedenza, il sistema di fiscalizzazione online richiedeva agli emittenti di inviare i dati delle fatture all’autorità fiscale per l’approvazione e includere un codice identificativo fattura univoco (JIR) fornito dall’autorità fiscale nella ricevuta finale emessa al cliente. La registrazione della vendita può essere verificata inserendo il codice JIR attraverso l’applicazione web dell’autorità fiscale.

Cosa c’è di nuovo per il sistema di fiscalizzazione online della Croazia?

Il governo ha introdotto un nuovo requisito per le entrate fiscali per facilitare la partecipazione dei cittadini e aumentare il livello di controllo dei documenti fiscali e delle prove.

A partire dal 1° gennaio 2021 un codice QR deve essere incluso nelle ricevute fiscalizzate per le transazioni in contanti. I consumatori possono ora convalidare le loro ricevute inserendo il JIR tramite l’applicazione web o scansionando il codice QR.

Nell’ambito della riforma fiscale, il 1° gennaio 2021 è entrata in vigore una nuova procedura per la fiscalizzazione delle vendite tramite dispositivi self-service.

Per implementare la procedura di fiscalizzazione tramite dispositivi self-service, il contribuente deve consentire l’uso di software per la firma elettronica dei messaggi di vendita e fornire una connessione Internet per lo scambio elettronico di dati con l’amministrazione fiscale.

Quando si implementa la fiscalizzazione dei dispositivi self-service solo la vendita viene fiscalizzata e inviata all’amministrazione fiscale, nessuna fattura viene emessa al cliente.

Il diritto derivato che specifica il processo e le misure per la sicurezza e lo scambio dei dati non è ancora stato pubblicato nonostante il requisito sia andato in vigore, ma è previsto a breve termine.

Il progetto dell’autorità fiscale norvegese per la modernizzazione dell’IVA, il progetto MEMO, ha annunciato una nuova dichiarazione IVA digitale. Esso entrerà in vigore dall’inizio del 2022 in seguito ad un programma pilota nell’agosto di quest’anno. Questa nuova dichiarazione IVA mira a semplificare le relazioni, una migliore amministrazione e una migliore conformità al sistema IVA.

Attualmente le dichiarazioni IVA vengono effettuate manualmente tramite il portale Altinn, dalla persona o dall’ente che invia il modulo e si basano su numeri aggregati compilati in 19 caselle. Il nuovo rendimento fornisce una struttura informativa comune basata sull’elenco dei codici di SAF-T, che fornisce rapporti più dettagliati su 30 caselle, correzioni, debiti e aggiustamenti.

La Norvegia ritiene che il trasferimento di informazioni supplementari e complete nel nuovo reso fornirà dati più completi e offrirà un’analisi migliore sulla gestione dell’IVA della persona o dell’entità che presenta la restituzione. Inoltre, si ritiene che questo nuovo formato sarà più intuitivo e aumenterà il grado di accesso alle informazioni.

Come funzionerà la nuova dichiarazione IVA norvegese?

Ogni dichiarazione IVA sarà inviata tramite i dati nel sistema contabile del contribuente/ERP e inviata al portale governativo tramite un’API. Da lì, l’autorità fiscale restituirà un identificatore/ricevuta per il reso inviato al sistema contabile del contribuente/ERP. Utilizzando una nuova interfaccia utente finale visiva, il mittente sarà anche in grado di visualizzare il ritorno e la firma.

L’idea è che il sistema ridurrà al minimo gli errori causati da immissioni errate dei dati e ridurrà il tempo impiegato per l’immissione manuale dei dati. L’autorità fiscale ha già testato il nuovo sistema con piccoli gruppi di numeri di lotto. A partire da marzo 2021, la verifica del servizio di convalida del sistema contabile, la verifica della dichiarazione IVA e il messaggio di conferma che fornisce il contenuto saranno effettuati in serie di numeri più grandi. Il piano è di avere una valutazione completa del servizio nel maggio 2021 prima del pilota in agosto.

Oltre alle modifiche di cui sopra, il ministero delle Finanze norvegese può anche introdurre una nuova quotazione elettronica di acquisto e vendita accanto alla nuova dichiarazione IVA. La nuova inserzione riporta tutti gli acquisti fatturati e le vendite a livello di transazione. Tale modifica, tuttavia, richiederebbe una modifica della legge sull’IVA di cui il Ministero sta già discutendo.

A meno di un anno dall’entrata in vigore del nuovo rendimento, le imprese potrebbero ancora avere bisogno di ulteriori chiarimenti e di tempo per prepararsi al nuovo formato di rendicontazione. In particolare, potrebbero dover rivedere i loro codici IVA interni, la mappatura di tali codici ai codici SAF-T e le relative procedure contabili.

Quando si gestisce qualsiasi progetto di e-transformation, la scadenza viene determinata dopo un’attenta pianificazione. Dovrebbe basarsi sulla portata del progetto e prendere in considerazione le risorse disponibili.

Tuttavia, quando il progetto è quello di garantire la conformità normativa, il governo determina la scadenza del progetto e deve essere rispettato. Molti contribuenti scelgono di lavorare con un integratore esterno per garantire che ciò sia fatto correttamente, rispettando e in tempo.

Come un integratore può aiutare nella gestione dei progetti

Un integratore lavorerà con i contribuenti per progettare la gestione del processo. In seguito a tale processo, i requisiti delle agenzie governative devono essere elaborati da un integratore speciale in modo da integrarli nel processo aziendale dell’agenzia. Gli integratori speciali coinvolti assicurano i proventi del processo secondo le priorità delle parti e costruiscono l’intera struttura di ripartizione del lavoro del progetto.

Gli integratori creano tempistiche dettagliate del progetto con un processo noto come pianificazione inversa. Le scadenze delle singole attività sono determinate lavorando a ritroso rispetto alla scadenza finale del progetto per garantire che il progetto complessivo sia completato per la programmazione. È fondamentale lavorare con un integratore speciale che abbia una conoscenza approfondita dell’argomento, abbia una vasta esperienza, sia consapevole di potenziali problemi e insidie ed è in grado di risolverli. Possono inoltre garantire che le migliori pratiche siano seguite durante tutta la pianificazione. Per ridurre al minimo il rischio di perdere la scadenza, gli integratori speciali preparano un modello di pianificazione. Questo modello deve includere le risorse appropriate, un elenco dettagliato di elementi aperti, responsabilità chiare per ogni attività e il processo coinvolto per ogni attività. Sia l’integratore che il contribuente dovrebbero lavorare insieme sul modello che dovrebbe essere pianificato e seguito dettagliatamente per rispettare la scadenza.

In questa fase, potrebbe essere necessario fare un elenco di priorità e pianificare processi specifici. L’inclusione degli stakeholder decision-maker da questa fase e l’aggiornamento durante l’intero progetto evita ritardi indesiderati e garantisce un’approvazione più rapida. Questa è anche la fase per inserire i buffer nel piano per eliminare i possibili rischi in anticipo. Sebbene alcune di queste raccomandazioni siano necessarie per tutti i progetti, esse sono particolarmente importanti per i progetti con una data di transizione stabilita.

Raccomandazioni per garantire che i progetti di e-transformation siano completati in tempo:

Avviare il progetto il più presto possibile e mirare a completarlo prima della scadenza in caso di ritardi

Creare un piano di progetto dettagliato e un elenco di cose da fare

Collabora con un integratore privato esperto e prendi in considerazione le loro raccomandazioni e commenti

Comunicare con gli stakeholder durante tutto il progetto

Individuare in anticipo i possibili rischi e monitorare

Informare i decisori sul progetto per garantire che forniscano rapidamente l’approvazione

Seguendo il introduzione della «fiscalizzazione» «, sistema di controllo continuo delle transazioni (CTC) dell’Albania, all’inizio del 2020 il governo albanese ha pubblicato ulteriori informazioni sul sistema CTC e alla fine del 2020 ha aggiornato la tempistica di lancio.

Nel corso del 2020, il governo albanese ha pubblicato una serie di leggi derivate sui diversi elementi del sistema CTC. Lo schema CTC albanese è una combinazione di liquidazione delle fatture elettroniche e segnalazione in tempo reale dei dati all’autorità fiscale. Entrambi i processi sono regolati in una legislazione separata ma altrettanto lunga.

Secondo la documentazione pubblicata, le fatture B2B e B2G non pagate in contanti devono essere emesse e ricevute in forma elettronica, mentre le fatture per transazioni in contanti (ad esempio B2C) possono essere elettroniche previa accettazione da parte del destinatario.

Le fatture elettroniche devono essere scambiate in un formato strutturato basato sulle norme europee attraverso il sistema informativo centrale (CIS) amministrato da AKSHI, l’Agenzia nazionale albanese per la società dell’informazione.

Le fatture elettroniche devono essere «fiscalizzate» prima dello scambio tra le parti, vale a dire che devono essere liquidate dall’autorità fiscale e ricevere un numero di identificazione univoco (NIVF) che dovrebbe essere incluso nel contenuto della fattura. Le fatture elettroniche sono valide solo dopo essere state liquidate dall’autorità fiscale.

Sono state inoltre pubblicate ulteriori informazioni sulla piattaforma centrale di fatturazione, sul contenuto e sullo schema delle fatture elettroniche, nonché sugli obblighi di segnalazione per i fornitori di servizi di pagamento.

La nuova tempistica di lancio del sistema CTC albanese è:

1 Gennaio 2021 : le fatture elettroniche devono essere emesse e ricevute per transazioni B2G non in contanti e devono seguire la procedura di fiscalizzazione

1 luglio 2021 : le fatture elettroniche devono essere emesse e ricevute per B2B non in contanti e devono seguire la procedura di fiscalizzazione

1 settembre 2021 : le fatture per le transazioni in contanti devono seguire la procedura di fiscalizzazione e possono essere scambiate in forma cartacea o elettronica

L’impressionante volume e il ritmo con cui l’Albania ha pubblicato la documentazione CTC nel corso degli ultimi mesi è un segno che il paese è sulla buona strada per rispettare le scadenze di attuazione del suo sistema CTC.

Con il successo dell’implementazione della piattaforma centrale di fatturazione elettronica del Paese nel 2019, le autorità italiane sono oggi all’avanguardia in Europa, nell’adozione delle misure di controllo continuativo sulle transazioni. (CTC).

Con le nuove regole già in vigore da gennaio di quest’anno e con gli ulteriori aggiornamenti che verranno lanciati nei mesi a venire, le imprese italiane dovranno adeguarsi per evitare il rischio di non conformità.

Scopri perché ha senso investire in tecnologia e automazione per semplificare i processi fiscali e alleviare gli oneri che i team finanziari devono affrontare.

Ma l’esperienza umana e la tecnologia possono andare di pari passo, con team di supporto tecnologico e aumentare la produttività di dieci volte. Di conseguenza, per le aziende, l’unico modo per prosperare in un mondo sempre più digitale è investire nella tecnologia giusta.

Per le organizzazioni che operano a livello globale, questo è di particolare importanza in quanto è necessaria una vasta conoscenza della legislazione finanziaria governativa in molti paesi. I quadri finanziari sono complessi da navigare e sono in continua evoluzione. La segnalazione IVA in tempo reale è sempre più diffusa in tutto il mondo, con i controlli continui delle transazioni (CTC) che limitano fortemente molte giurisdizioni diverse. Senza automazione, le ore necessarie per tenere il passo con le nuove regole supererebbero di gran lunga la capacità umana realistica.

Per le aziende globali, la presentazione manuale dei documenti per audit e rapporti non è né sostenibile né ragionevole. Ma un ulteriore problema per coloro che operano in più giurisdizioni è come tenere il passo con le regole e le normative governative in continua evoluzione richieste per le transazioni commerciali.

Governi digitali

I governi globali stanno esaminando come misurano e raccolgono le dichiarazioni dei redditi. L’obiettivo è quello di migliorare gli standard economici nei loro paesi. La digitalizzazione dei processi di ritorno lascia spazio a una visione molto più forense e accurata della salute economica di una nazione. Quindi non sorprende che la fatturazione e la rendicontazione automatizzata abbiano spinto la sua strada in cima all’ordine del giorno negli ultimi anni.

Il modo in cui viene adottato l’approccio all’aggiornamento di molte transazioni e interazioni è soggetto a punti di vista specifici del paese: alcune giurisdizioni applicano diversi livelli di CTC, fatturazione in tempo reale, archiviazione e reporting della documentazione commerciale. Pertanto, coloro che operano a livello internazionale sentiranno la pressione aggiuntiva per monitorare e rispettare con precisione leggi multiple e complesse, minacciando pesanti multe di non conformità. Il trading e il funzionamento nell’ambito della legge ora richiedono tecnologia e infrastruttura intelligenti.

Gli approcci in tutto il mondo sono diversi; l’America Latina è stata pioniera della liquidazione obbligatoria B2B delle fatture elettroniche e il Brasile richiede la piena autorizzazione attraverso una piattaforma governativa. In Europa, la direttiva UE-IVA vieta ai paesi di introdurre la fatturazione elettronica completa, anche se l’Italia ha calmato questa tendenza nel 2019, a seguito di un lungo processo di deroga. Mentre le economie passano a un modello di business basato sui dati, il passaggio verso un regime fiscale digitale è inevitabile.

Apprendimento automatico

Il divario IVA continua a confondere i governi di tutto il mondo. Pertanto, per combatterlo, molte nazioni hanno creato i propri sistemi. A sua volta, questo rende un patchwork di meccanismi incapaci di comunicare tra loro. A questo proposito, la lenta adozione delle fatture elettroniche in molti paesi ha causato un quadro completamente fratturato: le informazioni sull’IVA sono ancora state segnalate periodicamente in molti paesi, con ciascuna giurisdizione che definisce il proprio standard. Siamo molto lontani dalla coerenza nella digitalizzazione globale.

Man mano che un numero maggiore di paesi sviluppano la propria specifica riassunto nella digitalizzazione della fatturazione, le cose sembrano sempre più complesse. La nuova legislazione normativa continua a emergere e tenere traccia può causare mal di testa e non conformità accidentale. Le imprese globali devono mantenere un occhio attento sugli sviluppi in tutti i paesi in cui operano e che sono essenziali applicano sistemi in grado di monitorare e aggiornare la nuova legislazione nel momento in cui avviene.

API flessibili

Ma la tecnologia ha anche bisogno di dare una riflessione accurata delle finanze di un’intera azienda. Deve collegare tutti i diversi sistemi per segnalare con precisione le imposte. Ecco perché le API flessibili sono il primo ordine di priorità. I programmi con API sofisticate consentono ai sistemi fiscali di «collegarsi» a un’azienda e raccogliere informazioni vitali. A sua volta, consente alle aziende di mostrare i dati necessari, visualizzare risultati accurati ed evitare sanzioni governative. È essenziale che la tecnologia possa integrarsi con una serie di sistemi di fatturazione, ERP e piattaforme procure-to-pay quando si avvicina a interazioni governative sensibili. I volumi di dati creati e gestiti sono enormi e sempre più fuori dal campo della possibilità umana.

Allo stesso modo, la tecnologia può aiutare nella formattazione delle informazioni secondo le richieste di ciascun paese, il che è essenziale per la segnalazione digitale. Esiste una tecnologia per monitorare e regolare i formati delle fatture. Ad esempio, per soddisfare il paese in cui un’azienda sta operando ed evitare sanzioni di non conformità. Con il tempo di solito dell’essenza e della scarsa offerta, gli strumenti che automatizzano l’amministrazione e liberano tempo per gli elementi strategici della finanza aziendale si ripagano in dividendi. In effetti, poiché le macchine sono sempre più radicate nelle operazioni, l’analisi manuale diventa più impegnativa. Sia i governi che le aziende si appoggiano all’automazione e alla tecnologia avanzata per alleviare i conseguenti oneri amministrativi.

Automatizza la conformità

Un futuro veramente digitale è alla portata di molte economie, ma ha un prezzo. Per sfruttare la rapida ondata di trasformazione digitale, le aziende devono armarsi con la tecnologia. È tempo di gestire il crescente regno di normative complesse e basate sui dati. Ha senso investire in tecnologia e automazione per gestire analisi e ricerca ad alta intensità di manodopera, semplificare i processi e alleviare gli oneri affrontati dai team finanziari. Ciò è senza la necessità di costosi dipendenti esperti o di supporto esternalizzato. Sull’orlo di un modo di lavorare completamente digitale, inviare manualmente i documenti per audit e relazioni non è più pratico.

È importante selezionare attentamente la tecnologia per sincronizzare e comunicare informazioni vitali nell’infrastruttura IT di un’azienda. Nell’attuale contesto orientato alla recessione, la pressione sui team finanziari è intensa. La pressione per svolgere al meglio, salvaguardare da eventuali perdite finanziarie e monitorare rigorosamente le spese e le uscite. Di fronte alle avversità, la tecnologia può guidarci e supportarci, e potrebbe diventare un business critical.

Investire in automazione e tecnologia non deve costare posti di lavoro finanziari. Può invece andare di pari passo con le competenze umane. È in grado di gestire attività complesse e complesse. Pur liberando tempo ed energia in modo che le aziende possano concentrarsi su ciò che fanno meglio.

Dal 31 gennaio 2020, il Regno Unito non fa più parte dell’UE, ma è considerato un paese terzo dell’Unione, sebbene la legislazione dell’UE si applicherà ancora al paese fino alla fine del 2020. Sebbene l’Irlanda del Nord faccia parte del Regno Unito, la regione rimarrà soggetta alla legislazione UE in materia di IVA per quanto riguarda le forniture di beni anche dopo il 1° gennaio 2021. La Commissione europea ha proposto una modifica alla direttiva IVA che istituisce un nuovo codice paese per l’Irlanda del Nord da utilizzare nei numeri di identificazione fiscale delle società dell’Irlanda del Nord.

Esiste un obbligo globale per i contribuenti dell’UE di utilizzare ed eseguire forniture in base a un numero di identificazione fiscale approvato dall’UE. Pertanto, l’applicazione del diritto dell’UE alle forniture effettuate da/per l’Irlanda del Nord richiede un numero di identificazione IVA compatibile con l’UE. Attualmente, gli Stati membri dell’UE utilizzano un codice paese prefisso conforme allo standard ISO 3166-1 che assegna il codice paese «GB» al Regno Unito e all’Irlanda del Nord.

Il nuovo prefisso per i numeri di identificazione fiscale dell’Irlanda del Nord

Dal 1° gennaio 2021, l’uso indiscriminato del prefisso «GB» nei numeri di partita IVA può costituire un problema per le forniture di beni da/per l’Irlanda del Nord. A partire da tale data, le forniture e gli acquisti intracomunitari di beni da/per l’Irlanda del Nord resteranno nell’ambito di applicazione della normativa UE in materia di IVA. Di conseguenza, i contribuenti dell’Irlanda del Nord devono essere in possesso di un numero di partita IVA dell’UE specifico da identificare come tali ai sensi delle norme europee. A condizione che il codice paese «GB» sia utilizzato dal Regno Unito e assegnato secondo la legislazione britannica, la Commissione Europea ha proposto un nuovo codice paese «XI» da attribuire come prefisso dei numeri di identificazione fiscale dell’Irlanda del Nord.

Tale proposta della Commissione europea può avere un impatto sui sistemi degli Stati membri. Dopo l’adozione, la nuova direttiva impone agli Stati membri di adeguare rapidamente i loro apparecchi per elaborare le fatture «XI» a partire dal gennaio 2021. I paesi che effettuano controlli continui sulle transazioni, come Italia, Ungheria e Spagna, potrebbero essere tenuti ad aggiornare le proprie piattaforme per conformarsi alla modifica.

Impatto sulla contabilità e sui sistemi ERP

Se approvata, la proposta avrà un impatto sui sistemi contabili e ERP dei contribuenti che dovranno elaborare e riconoscere il codice paese «XI» nelle fatture emesse e ricevute come indicatore dell’Irlanda del Nord. Inoltre, molti sistemi consentono l’utilizzo di codici paese assegnati dall’utente nei flussi di transazione personalizzati. I codici paese assegnati dall’utente sono codici ISO che vengono liberamente assegnati dagli utenti e utilizzati a loro discrezione, ad esempio flussi tra paesi supportati e non supportati all’interno di un sistema ERP. Finora, «XI» è stato un codice paese assegnato dall’utente. Di conseguenza, la proposta potrebbe costringere molti dipartimenti IT a modificare le politiche interne che disciplinano l’uso dei codici nazionali assegnati dagli utenti.

I servizi fiscali devono inoltre essere consapevoli del trattamento fiscale delle fatture «XI», dato che la legge UE sull’IVA non si applica alle prestazioni di servizi effettuati da/per l’Irlanda del Nord, ma solo alle cessioni di beni. Di conseguenza, le società devono creare flussi interni per scoraggiare l’uso o la convalida del codice paese «XI» nelle prestazioni di servizi se non accompagnati da un codice Paese valido «GB».

Il Consiglio dell’Unione europea dovrebbe deliberare sulla proposta il prossimo 9 settembre.

Agisci

Per essere sempre aggiornato sull’evoluzione del panorama di conformità IVA, scarica Trends: Continuous Global VAT Compliance e seguici su LinkedIn e Twitter per essere sempre al passo con le novità normative e altri aggiornamenti.

Per le imprese che operano in Turchia, il 2019 è stato un anno estremamente significativo sotto il profilo dei cambiamenti della normativa fiscale, in particolar modo in ragione della riforma sulla fatturazione elettronica. Da quando è stato introdotto per la prima volta nel 2012, l’obbligo della fatturazione elettronica è cresciuto e le imprese si vedono obbligate ad adattarsi per adempiere ai requisiti per il 2020 e oltre.

Secondo il “General Communique on the Tax Procedure Law” (Comunicato generale sulla legge sulla procedura fiscale), il numero di contribuenti che devono conformarsi all’obbligo di fatturazione elettronica è aumentato. Il Comunicato generale, pubblicato in data 19 ottobre 2019, tratta di altri documenti elettronici, quali l’e-arşiv, l’e-DDT, la certificazione elettronica dei redditi da lavoro autonomo, le ricevute elettroniche, le note spese elettroniche, le polizze assicurative e le ricevute bancarie elettroniche, il documento elettronico del cambio valuta, ecc.

Ambito di applicazione della fatturazione elettronica

A partire dal 1° luglio 2020 i contribuenti con un fatturato lordo pari ad almeno 5 milioni di lire turche negli esercizi fiscali 2018 e 2019 devono obbligatoriamente passare al sistema di fatturazione elettronica. I contribuenti che invece soddisferanno questi requisiti nel 2020 o in un momento successivo saranno tenuti a effettuare il passaggio all’inizio del settimo mese dell’annualità contabile successiva.

La fatturazione elettronica obbligatoria non si basa solo sulla soglia di fatturato

L’autorità fiscale turca ha fissato alcuni parametri settoriali per le imprese che operano in Turchia. Le società autorizzate dall’autorità di regolamentazione del mercato energetico turco, i grossisti o i commercianti di frutta o verdura, i fornitori di servizi online che agevolano il commercio online, gli importatori e i rivenditori sono alcuni dei contribuenti che devono passare alle fatture elettroniche, indipendentemente dal loro fatturato.

Ambito di applicazione della fattura e-arşiv

La e-arşiv fatura viene utilizzata non solo per documentare le transazioni B2C, ma anche nel caso in cui il destinatario della fattura non sia registrato con il TRA per la fatturazione elettronica. Simile alla fattura elettronica, l’e-arşiv, è diventata obbligatoria per i fornitori di servizi di intermediazione, gli inserzionisti online e gli inserzionisti online intermediari che sono passati al nuovo sistema dal 1° gennaio 2020.

D’ora in poi, i contribuenti che non rientrano nell’ambito di applicazione della fattura elettronica e dell’e-arşiv, saranno ancora tenuti a emettere fatture elettroniche sul portale dell’agenzia delle entrate turca (TRA) se l’importo totale delle fatture emesse verso la medesima persona o impresa nel corso del medesimo giorno, tasse incluse, superi le 5.000 lire turche per le transazioni B2B e le 30.000 lire turche per quelle B2C.

La Turchia continua ad affrontare il problema dell’evasione IVA assumendo un maggiore controllo a livello di rendicontazione e richiedendo informazioni fiscali più dettagliate. Per questo motivo le imprese che operano in Turchia necessitano di strategie di fatturazione elettroniche ben pianificate per soddisfare le crescenti richieste in tema di trasformazione digitale fiscale.

Siccome sempre più paesi nel mondo dipendono dall’IVA, dalla GST o da altre imposte indirette come singola fonte di entrate pubbliche significativa, i governi cominciano a chiedersi quali mezzi tecnici utilizzare per massimizzare la riscossione delle imposte dovute sotto i nuovi regimi fiscali. L’India è solo l’esempio più recente di questa tendenza.

La GST è stata introdotta nel paese nel luglio 2017, dopo lunghi anni di discussioni e trattative tra le diverse parti interessate. La riforma ha comportato semplificazioni significative e la razionalizzazione della tassazione in India. Sebbene vi siano stati alcuni ostacoli, in confronto ad altri paesi si è trattato di un’implementazione piuttosto rapida: appena due anni dopo la sua implementazione, la riforma è considerata da molti un successo e sembra che il governo sia pronto a fare un ulteriore passo in avanti introducendo obblighi fiscali in tempo reale sulle procedure di fatturazione elettronica B2B.

L’India si sta muovendo verso l’applicazione degli obblighi fiscali in tempo reale

All’inizio della primavera, il Consiglio indiano per la GST ha annunciato la formazione di un comitato speciale allo scopo di indagare sulla potenziale attuazione di un sistema di fatturazione elettronica B2B obbligatorio: il “Committee of Officers on generation of electronic invoice through GST Portal” (CoO).

Nello specifico, il CoO è stato incaricato di analizzare e confrontare il sistema di clearance sudcoreano con sistemi simili in America Latina, al fine di individuare le migliori prassi globali e di valutare fino a che punto l’attuale piattaforma indiana controllata dallo stato (la rete GST) può fungere da centro nevralgico in un processo di fatturazione elettronica che segua un modello di clearance.

Alla fine di maggio, il CoO ha formato due sottocomitati per lavorare su binari paralleli: da una parte su questioni legali e politiche, dall’altra sullo sviluppo di requisiti tecnici. Nelle ultime settimane, i lavori sono progrediti sia nei gruppi di lavoro sia in consultazioni tra pubblico e privato.

Il comitato si sta avvicinando al termine delle delibere iniziali, ma le sue raccomandazioni conclusive non sono ancora state pubblicate in un resoconto finale. Di conseguenza, non sono ancora stati resi pubblici progetti di legge, di sistemi di fatturazione o di strutture per i processi; tuttavia, i risultati dovrebbero essere pubblicati durante l’estate.

Come sarà questo sistema?

Se è ancora troppo presto per descrivere con assoluta certezza come sarà il sistema di fatturazione elettronica indiano, sicuramente non mancano le ipotesi in merito. Il CoO aveva il compito di studiare come l’attuale sistema di eWaybill potesse essere riciclato in un sistema di fatturazione elettronica obbligatorio, per cui è molto probabile che il nuovo sistema presenti forti somiglianze con le procedure di eWaybill.

Tali somiglianze includono il principio della generazione in tempo reale o quasi di intervalli di numeri di fattura da una piattaforma centrale, che devono poi essere inclusi nella fattura stessa affinché diventi un documento valido ai fini fiscali. In altre parole, questo tipo di sistema non comporterebbe l’emissione della fattura su un portale per la clearance, come in Italia, ma costituirebbe una versione di fatturazione elettronica leggermente più facilitata.

Qual è il passo successivo?

La fatturazione elettronica in India è una possibilità legale e una realtà pratica già da diversi anni e, di conseguenza, molte aziende sono già al passo con la fatturazione elettronica basata su PDF nel paese. Date le dimensioni dell’economia indiana e il ruolo che svolge nella produzione globale, qualsiasi grande riforma della fatturazione elettronica avrà un impatto significativo non solo sulle imprese locali, ma sul commercio internazionale nel suo complesso.

Il 21 giugno, il Consiglio GST dovrebbe discutere in generale dei controlli fiscali e di come aumentare la riscossione delle imposte attraverso requisiti di conformità modernizzati. Resta da vedere se il Consiglio GST è pronto a prendere una decisione formale sull’introduzione della fatturazione elettronica obbligatoria nel paese o se è pronto a pubblicare un quadro di alto livello per considerazioni di base come obiettivi, date di entrata in vigore e principi tecnici di alto livello.

In caso contrario, non c’è motivo di preoccuparsi che la decisione possa essere posticipata; se mai, sarebbe saggio aspettarsi il contrario: il governo del primo ministro Modi ha più volte mostrato la capacità di portare a termine i compiti molto rapidamente. Dopo il successo ottenuto alle elezioni di un mese fa, non ci sono ragioni per credere che il primo ministro non farà lo stesso con questo progetto.