L’Autorità generale di Zakat and Tax (GAZT) ha precedentemente pubblicato un progetto di regolamento su «Controlli, requisiti, specifiche tecniche e regole procedurali per l’attuazione delle disposizioni del regolamento sulla fatturazione elettronica» intesi a definire i requisiti e i controlli tecnici e procedurali per il imminente mandato di fatturazione elettronica. GAZT ha recentemente finalizzato e pubblicato il progetto di regole di fatturazione elettronica in Arabia Saudita.

Nel frattempo, il nome dell’autorità fiscale è cambiato a causa della fusione dell’Autorità generale di Zakat and Tax (GAZT) e dell’Autorità generale delle dogane per formare Zakat, Tax and Customs Authority (ZATCA).

Le regole finalizzate includono una modifica della data di inizio della seconda fase dal 1o giugno 2022 al 1o gennaio 2023. Hanno rivelato il limite di tempo per segnalare le fatture B2C (semplificate) alla piattaforma dell’autorità fiscale per la seconda fase.

Secondo le regole finali, il sistema di fatturazione elettronica dell’Arabia Saudita avrà due fasi principali.

Sistema di fatturazione elettronica dell’Arabia Saudita: la prima fase

La prima fase inizia il 4 dicembre 2021 e richiede a tutti i contribuenti residenti di generare, modificare e archiviare fatture elettroniche e note elettroniche (note di credito e di debito).

Le regole finali dichiarano che le aziende devono generare fatture elettroniche e le relative note associate in un formato elettronico strutturato. I dati in formato PDF o Word non sono quindi fatture elettroniche. La prima fase non richiede un formato elettronico specifico. Tuttavia, tali fatture e note devono contenere tutte le informazioni necessarie. La prima fase richiede che le fatture B2C includano un codice QR.

Esistono numerose funzionalità vietate per le soluzioni di fatturazione elettronica per la prima fase:

Accesso incontrollato

Manomissione di fatture e registri

Sequenze di fatture multiple

Sistema di fatturazione elettronica dell’Arabia Saudita: la seconda fase

La seconda fase porterà il requisito aggiuntivo per i contribuenti di trasmettere fatture elettroniche oltre alle note elettroniche allo ZATCA.

Le regole finali indicano che la seconda fase inizierà il 1° gennaio 2023 e verrà implementata in diverse fasi. Per le fatture B2B è prescritto un regime di liquidazione, mentre le fatture B2C devono essere segnalate alla piattaforma dell’autorità fiscale entro 24 ore dall’emissione.

A seguito dei requisiti della seconda fase, il sistema di fatturazione elettronica saudita sarà classificato come sistema di fatturazione elettronica CTC a partire dal 1o gennaio 2023. Tutte le fatture elettroniche devono essere emesse in formato XML basato su UBL. Le fatture fiscali possono essere distribuite in formato XML o PDF/A-3 (con XML incorporato). I contribuenti devono distribuire fatture semplificate (cioè B2C) in formato cartaceo.

Nella seconda fase, una soluzione di fatturazione elettronica conforme deve avere le seguenti caratteristiche:

Generazione di un UUID (Universally Unique Identifier) oltre al numero sequenziale della fattura

Contatore fatture antimanomissione che incrementa per ogni fattura e nota elettronica emessa

Contiene alcune funzionalità che consentono ai contribuenti di salvare fatture elettroniche e note elettroniche e archiviarle in archivio interno ed esterno

Generazione di un timbro crittografico per ogni fattura elettronica o nota elettronica

Generazione di un hash per ogni fattura elettronica o fattura elettronica generata

Generazione di un codice QR

La seconda fase porterà inoltre funzionalità aggiuntive vietate per le soluzioni di fatturazione elettronica oltre ai requisiti menzionati nella prima fase:

Cambio orario

Esportazione di chiave stampaggio

Quali sono le prossime cose per il sistema di fatturazione elettronica dell’Arabia Saudita?

Dopo aver pubblicato le regole finali, ZATCA sta organizzando workshop per informare le parti interessate del settore.

Alcuni dettagli rimangono poco chiari a questo punto, tuttavia le autorità saudite hanno avuto molto successo nel comunicare gli obiettivi a lungo termine dell’attuazione del suo sistema di fatturazione elettronica, oltre a rendere disponibile una documentazione chiara e fornire opportunità di feedback sulla documentazione pubblicata. per ogni fase. Ci aspettiamo di fornire le indicazioni necessarie nel prossimo futuro.

Gestisci i tuoi obblighi CTC con una soluzione per la compliance globale sviluppata in base a competenze locali

“Il nostro staff interno può concentrarsi su attività di strategia aziendale piuttosto che sulla ricerca e l’implementazione continue delle costanti modifiche relative al Paese. “Poiché Sovos fornisce aggiornamenti di rete e configurazioni di SAP ERP, siamo riusciti a lavorare con un unico fornitore in più Paesi e a gestire con sicurezza le modifiche alla Nota Fiscal del Brasile e alla legislazione sul sistema “CFDI” in Messico.”

Randy Isdahl

Direttore del processo dell’architettura SAP, Brown-Forman

Contattaci: scopri di più sui Controlli continui delle transazioni con il nostro team di esperti.

Automate Your CTC Compliance Management

Standardizza la tecnologia fiscale con un monitoraggio legale continuo per migliorare la conformità in tutti i processi aziendali.

Le amministrazioni fiscali controllano sempre più da vicino il processo di fatturazione o richiedono documentazione dettagliata entro poche ore o giorni dalle transazioni. Sovos ti consente la conformità grazie una soluzione globale economica e sicura per far fronte alle interruzioni causate dai controlli continui delle transazioni (CTC), una tendenza globale.

Adotta una strategia di global compliance coerente in grado di adattarsi a tutte le giurisdizioni e a tutti i sistemi aziendali collegandosi in modo flessibile a un singolo fornitore, indipendentemente dalle modifiche legali e aziendali. La suite di soluzioni per la compliance IVA di Sovos include sia la reportistica CTC che la fatturazione elettronica CTC come componenti integranti di una suite di soluzioni completamente scalabile e include le relazioni periodiche Sovos, SAF-T e l’eArchive di Sovos.

Metti in atto la compliance per il controllo continuo delle transazioni nelle tue operazioni finanziarie digitali fondamentali.

La Turkish Revenue Administration (TRA) ha pubblicato linee guida aggiornate sulla cancellazione e l’opposizione della fattura e-fatura e e-arsiv. Vengono aggiornate due linee guida diverse: linee guida per la notifica di cancellazione e l’obiezione di e-fatura e linee guida sulla notifica di cancellazione e obiezione di e-arsiv.

Le linee guida aggiornate informano i soggetti passivi sulle nuove procedure di opposizione contro una fattura e-fatura e e-arsiv emessa. E come questo deve essere notificato al TRA. A causa di cambiamenti nella procedura di obiezione, anche lo schema e-arsiv è cambiato. Non c’è stato ancora un cambiamento nello schema dell’e-fatura, ma potrebbe anche cambiare nel prossimo futuro. Le linee guida aggiornate stabiliscono che la piattaforma TRA può essere utilizzata per notificare al TRA le richieste di opposizione fatte a fronte di una fattura e-fatura ed e-arsiv emessa.

Perché le linee guida aggiornate sono importanti?

A partire dal luglio 2021, i documenti emessi elettronicamente non saranno menzionati nei cosiddetti moduli BA e BS. I moduli BA e BS vengono generati per segnalare periodicamente le fatture emesse o ricevute quando un importo totale della fattura è 5.000 TRY o superiore. Tutte le società a responsabilità limitata e per azioni sono obbligate a creare e inviare i moduli alla TRA anche se non hanno fatture da segnalare.

La TRA ha recentemente pubblicato una nuova disposizione in cui si affermava che i documenti emessi elettronicamente non saranno presentati nei moduli BA e BS e saranno invece segnalati direttamente alla TRA nel processo di liquidazione (e-fatura) e reporting (e-arsiv). Considerando che il TRA riceve i dati della fattura per le fatture emesse elettronicamente in tempo reale, l’esonerazione dei contribuenti dalla segnalazione delle fatture tramite moduli BA e BS crea un sistema più efficiente in cui i dati pertinenti saranno raccolti una sola volta dai contribuenti.

Nella sua fase attuale, i documenti elettronici non saranno menzionati in queste forme. Tuttavia, affinché la TRA abbia dati di fatturazione accurati su ciascun contribuente, deve essere notificato quali sono le fatture finali e ignorare eventuali documenti oggetto di obiezione o annullamento nel valutare i dati dei contribuenti.

Sebbene il processo di cancellazione sia già effettuato attraverso la piattaforma TRA per e-fatura di base ed e-arsiv, le richieste di obiezione sono fatte esternamente (attraverso un sistema notaio, raccomandata o posta elettronica raccomandata), il che significa che il TRA non ha visibilità su tutte le obiezioni. Vi potrebbe quindi essere il rischio che la TRA consideri emesso un documento cancellato (a causa di obiezioni) che potrebbe comportare discrepanze tra le registrazioni dei contribuenti e i dati che l’TRA ritiene rilevanti per la riscossione delle imposte.

Pertanto, i contribuenti devono ora notificare al TRA le richieste di obiezione per evitare eventuali discrepanze tra i loro documenti e i moduli BA e BS. L’obiettivo finale di questa applicazione è che i moduli BA e BS saranno completamente popolati automaticamente dal TRA in futuro.

Come funzionerà il nuovo processo?

Secondo il Codice Commerciale Turco, eventuali obiezioni o richieste di cancellazione devono essere presentate entro otto giorni. Fornitori e acquirenti possono sollevare una richiesta di obiezione che deve essere presentata esternamente (tramite un notaio, lettera raccomandata o sistema di posta elettronica raccomandata) e registrata nel sistema TRA.

Per l’applicazione e-arsiv, ci sono due modi per i fornitori di notificare al TRA la richiesta di obiezione. Possono utilizzare lo schema e-arsiv (automatizzato) o registrare la richiesta nel portale TRA. Gli acquirenti possono visualizzare questa richiesta sulla piattaforma TRA e possono rispondere, anche se non sono obbligati a farlo. Poiché le ricevute di lavoro autonomo sono segnalate anche attraverso l’applicazione e-arsiv, si applicano le stesse regole di obiezione.

Per e-fatura, poiché non vi è alcun cambiamento nello schema, non è possibile per i fornitori o gli acquirenti notificare il TRA utilizzando lo schema e-fatura. Attualmente, possono notificare al TRA solo le obiezioni di e-fatura attraverso la piattaforma TRA. I contribuenti possono anche rispondere alle richieste di obiezione solo attraverso la piattaforma.

Qual è il passo successivo?

La TRA ha compiuto un passo verso la digitalizzazione delle richieste di cancellazione e di obiezione. Tuttavia, non esiste ancora un modo automatizzato per eseguire queste azioni. Prima che il processo di obiezione digitalizzato diventi realtà nel paese, le autorità devono adottare un approccio più sofisticato verso l’automatizzazione del processo, nonché l’introduzione o la modifica della legislazione applicabile.

Agisci

Contattaci per scoprire in che modo il software Sovos per la conformità fiscale può aiutarti a soddisfare i tuoi requisiti di e-transformation e documenti elettronici in Turchia.

Il sistema di fatturazione elettronica colombiano sta raggiungendo il livello di scadenza. Fin dalla sua nascita nel 2018, la Colombia ha costantemente consolidato e ampliato il mandato per renderlo più stabile, affidabile e completo.

Come risultato dell’emanazione della recente risoluzione 000013/2021, l’amministrazione fiscale colombiana (DIAN), ha ufficialmente ampliato il mandato di fatturazione elettronica per includere anche le transazioni sui libri paga. Questa espansione segue lo schema stabilito da Messico, Brasile e altri paesi che hanno già ampliato il mandato di fatturazione elettronica anche per le transazioni sui salari.

Il documento di supporto per il libro paga elettronico è conosciuto localmente in Colombia come Documento Soporte de Nomina Electronica o anche semplicemente come Nomina Electronica. Si tratta di un nuovo documento digitale destinato a supportare e convalidare i costi relativi al libro paga e detrazioni dell’imposta sul reddito e i crediti IVA (se applicabile) quando le imprese effettuano pagamenti derivanti da lavoro, legali e altri tipi simili di relazioni (pensioni).

In termini semplici, le transazioni relative al costo del lavoro dovrebbero essere riportate nell’ambito di questo nuovo sistema digitale affinché esse siano valide. Questo avviene ogniqualvolta i datori di lavoro effettuano pagamenti per salari, stipendi, rimborsi, pensioni ecc.

Chi è tenuto a rispettare il mandato elettronico del libro paga?

I datori di lavoro che pagano i salari in base a un rapporto di lavoro, dove i pagamenti sono segnalati come spese ai fini dell’imposta sul reddito o come imposte deducibili per l’IVA, devono rispettare. Tuttavia, vi sono importanti eccezioni derivate da tale quadro giuridico. Ad esempio, gli uffici pubblici, le entità senza scopo di lucro o i contribuenti nell’ambito del regime semplificato non sono attualmente tenuti a rispettare. Di conseguenza, non è necessario utilizzare tali pagamenti per detrazioni dell’imposta sul reddito o dell’IVA.

Pianificazione della distribuzione

Il DIAN ha stabilito un programma di attuazione basato sul numero di dipendenti che il contribuente ha nel libro paga. Ci sono quattro fasi o gruppi soggetti alle seguenti scadenze:

Gruppo

Scadenza per iniziare la generazione e la rimessa del documento

Numero di dipendenti

Da

Fino a

1

1 settembre 2021

Più di 250 dipendenti101

2

1 ottobre 2021

101

250

3

1 novembre 2021

11

100

4

1 dicembre 2021

1

10

Termine per la rimessa

Poiché la Nomina Electronica deve essere segnalata mensilmente, i pagamenti per ogni mese devono essere segnalati entro il decimo giorno del mese successivo come risultato. Le note di adeguamento devono essere comunicate entro lo stesso termine, una volta che sono state fatte dal datore di lavoro.

Elementi di segnalazione del mandato elettronico delle retribuzioni

Esistono due tipi di rapporti fondamentali che fanno parte di questo mandato: il Documento di supporto del libro paga elettronico e, se necessario, la nota di adeguamento.

Documento di supporto del libro paga elettronico o di Nomina Electronica

Questo documento elettronico contiene le informazioni a sostegno dei pagamenti effettuati ai dipendenti come salari e altre compensazioni, detrazioni e la differenza tra loro effettuati dal datore di lavoro, come riportato nel libro paga. Il datore di lavoro deve quindi generare e trasmettere il documento al DIAN utilizzando il formato XML stabilito nella documentazione tecnica contenuta nel regolamento 000037/2021.

Note di adeguamento

In questo mandato non ci sono note di credito come le conosciamo nel sistema di fatturazione elettronica della Colombia. Tuttavia, quando un datore di lavoro deve apportare correzioni al documento di supporto del libro paga elettronico segnalato al DIAN, può emettere ciò che conosciamo come Note di adeguamento (o Notas de Ajuste) dove il datore di lavoro sarà autorizzato a correggere qualsiasi valore precedentemente segnalato al DIAN tramite la Nomina Electronica.

Contenuto e struttura delle relazioni

I datori di lavoro devono presentare relazioni al DIAN individualizzato per ciascun beneficiario che riceve pagamenti dai datori di lavoro. Di conseguenza, il rapporto richiede la fornitura di alcune informazioni obbligatorie affinché il DIAN venga convalidato. Ciò include la corretta identificazione del rapporto stesso, della parte segnalante, oltre ai dipendenti, salari o altri dipendenti pagamenti, data, numerazione, software ecc.

Un altro elemento di informazione obbligatorio che vale la pena menzionare è il documento di supporto CUNE o Codice univoco del ciclo paghe elettronico. Si tratta di un identificatore univoco per ogni documento di supporto elettronico per il ciclo paghe. Esso consentirà l’identificazione esatta di ogni rapporto o delle note di adeguamento emesse dopo di essa. Tuttavia, ci sono alcune informazioni facoltative aggiuntive che possono essere fornite a seconda delle esigenze o della convenienza del datore di lavoro che effettua la relazione.

Dal punto di vista tecnico, né il documento di supporto del libro paga elettronico né le note di adeguamento si basano sulla struttura UBL 2.1 utilizzata in Colombia per la fattura elettronica. Questo perché lo standard UBL non include moduli per le transazioni o i rapporti del ciclo paghe. Pertanto, il DIAN ha basato la sua architettura in uno standard XML diverso. Ogni report richiede una firma digitale. Per questo, il contribuente può utilizzare lo stesso certificato digitale utilizzato per firmare fatture elettroniche.

Generazione, trasmissione e convalida

Le normative vigenti non richiedono che la Nomina Electronica o le Note di Adeguamento siano generate da una particolare soluzione software o da un fornitore di software autorizzato dal DIAN. I contribuenti hanno la possibilità di generare il report utilizzando la propria soluzione. Si tratta di una soluzione di mercato o di una soluzione che il DIAN fornirà ai piccoli contribuenti. Tuttavia, tutte le relazioni devono seguire rigorosamente la documentazione tecnica rilasciata dal DIAN nell’ambito della Delibera 000037/2021. La rimessa di tali documenti è elettronica, utilizzando i servizi web specificati dal DIAN.

Dopo aver effettuato la trasmissione, il DIAN convalida il documento. Essi segnaleranno quindi al contribuente la risposta della domanda corrispondente, indicandone l’accettazione e la convalida. Solo allora, gli importi riportati nel documento ciclo paghe sono spese valide per la detrazione.

Sanzioni e sanzioni

Il mancato rispetto del libro paga elettronico in Colombia sarà soggetto alle stesse multe e sanzioni stabilite per il mancato rispetto del mandato di fatturazione elettronica, come definito nell’art. 652-1 del Codice Fiscale della Colombia (Estatuto Tributario). Ma l’implicazione più importante di non conformità è che qualsiasi pagamento non segnalato dal datore di lavoro, non sarà consentito come spese per l’imposta sul reddito o ai fini dell’IVA se applicabile.

La Russia introduce un nuovo sistema di fatturazione elettronica per la tracciabilità di talune merci il 1o luglio 2021. La legge federale n. 371-FZ modificherà il codice fiscale russo per introdurre la nuova procedura per il sistema di tracciabilità, che porterà l’introduzione della fatturazione elettronica obbligatoria per i contribuenti che si occupano di beni rintracciabili.

Dalla sua introduzione, la fatturazione elettronica B2B in Russia è rimasta volontaria. Tuttavia, questo sta cambiando a partire da quest’estate, quando l’emissione e l’accettazione delle fatture elettroniche saranno obbligatorie per i contribuenti che negoziano beni soggetti al sistema di tracciabilità.

Che cos’è il sistema di tracciabilità?

Il sistema di tracciabilità mira a monitorare la circolazione di talune merci importate in Russia e nell’Unione economica eurasiatica (CEEA). Nell’ambito del sistema di tracciabilità, a ciascuna spedizione di merci viene assegnato un numero di registrazione durante l’importazione. Questo viene quindi controllato in tutte le fasi della transazione. Le imprese che rientrano nell’ambito di questo nuovo sistema di tracciabilità dovranno includere il numero di registrazione nelle fatture e nei documenti contabili primari. Devono inoltre fornire informazioni sulle transazioni relative ai beni rintracciabili attraverso dichiarazioni IVA e rapporti di transazione correlati.

Le persone giuridiche e le singole imprese che partecipano alla circolazione di beni tracciabili rientrano nell’ambito di applicazione dei requisiti di tracciabilità. Dal 1° luglio 2021 le fatture relative a tali merci devono essere elettroniche. Gli acquirenti di beni soggetti a tracciabilità devono accettare fatture in formato elettronico. Inoltre, il nuovo requisito per le fatture elettroniche obbligatorie per le vendite di beni tracciabili non si applica alle vendite all’esportazione/riesportazione e alle vendite B2C.

Che tipo di merci sono soggette ai requisiti di tracciabilità?

Le merci incluse nell’elenco delle merci rintracciabili sono attualmente:

Attrezzature di refrigerazione e congelamento (frigoriferi, congelatori)

Autocarri industriali (carrelli elevatori, bulldozer, livellatrici, pianificatori, pale elettriche, escavatori, pale caricatrici, manomissioni oltre ai rulli stradali)

Lavatrici e asciugatrici (per uso domestico e per lavanderia)

Monitor e proiettori (escluse le apparecchiature televisive riceventi)

Circuiti ed elementi integrati elettronici

Passeggini e seggiolini di sicurezza

Quali sono le prospettive per la regolamentazione russa dei documenti elettronici?

Considerando che entro la fine del 2024 la Russia mira ad avere il 95% delle fatture e il 70% delle bollette di vettura in formato elettronico, è probabile che si verifichino maggiori cambiamenti di digitalizzazione. La digitalizzazione dei documenti contabili è un altro settore in cui l’autorità fiscale russa sta facendo progressi. Non sarebbe quindi una sorpresa vedere ulteriori cambiamenti nella legislazione russa nei prossimi due anni.

Agisci

Contattatevi per discutere i requisiti di fatturazione elettronica di luglio 2021 in Russia. Scarica Tendenze IVA per scoprire di più sui CTC e su come i governi di tutto il mondo stanno adottando nuove politiche complesse per far rispettare i mandati IVA.

Il presente documento mira a fornire una base per i fornitori di servizi di fatturazione elettronica e i loro clienti per concordare l’assegnazione della responsabilità della conformità legale dei processi supportati dai servizi. Queste definizioni standard contribuiranno a concludere accordi più chiari, incoraggeranno le migliori pratiche e garantiranno professionalità nel settore delle fatture elettroniche.

Nella maggior parte dei paesi europei, i fornitori di servizi di fatturazione elettronica possono offrire diverse opzioni per i processi di conformità all’IVA; tale offerta è una scelta competitiva individuale del fornitore di servizi. Indipendentemente dal processo di conformità IVA utilizzato, è importante definire chiaramente quale parte sia legalmente responsabile dei processi supportati. Le definizioni standard dell’EESPA mirano a fornire una base per un accordo sulle assegnazioni di responsabilità, che identificherà i compiti di cui ciascuna parte sarà responsabile.

Nello sviluppo del documento sulle definizioni standard, il gruppo di lavoro PPCWG (Public Policy and Compliance Working Group) dell’EESPA ha iniziato concentrandosi su definizioni chiave o concetti rilevanti per argomenti correlati alla conformità che tipicamente si presentano nel contesto della fatturazione elettronica.

Sulla base di queste definizioni, il documento fornisce una «Matricia di responsabilità» predefinita che può essere utilizzata per la gestione della responsabilità tra un fornitore di servizi e il suo cliente. Tra i componenti suggeriti che dovrebbero essere considerati tra i fornitori di servizi e i loro clienti in un processo di fatturazione elettronica conforme sono:

Requisiti relativi al contenuto della fattura, compreso l’obbligo di determinare la legge IVA applicabile di una fattura

Requisiti relativi al processo di fatturazione e al modulo, ad esempio notifica e requisiti per l’approvazione preventiva

Requisiti contrattuali, ad esempio accordi interscambi o requisiti di consenso dell’acquirente per la fatturazione elettronica

Requisiti per la comunicazione delle fatture in tempo reale con l’amministrazione fiscale, come la liquidazione della fattura e la segnalazione in tempo reale

Obblighi di audit e relazioni periodiche

Requisiti di conformità alla privacy dei dati che mirano a garantire la conformità alle leggi applicabili sulla privacy dei dati, come il GDPR

La suddetta «Matrix di responsabilità» fornisce indicazioni per l’utente che consente alle parti di concordare e documentare quale parte ha la responsabilità di ciascun componente di conformità: monitorare i requisiti pertinenti, implementare e mantenere misure per garantire la conformità continua e garantire la conformità per confermare rispetto delle misure adottate.

L’utilizzo di queste definizioni standard e della «Matricia di responsabilità» porterà a accordi più chiari e, in ultima analisi, migliori relazioni tra clienti e fornitori di servizi. Il documento può anche fungere da checklist che le aziende possono utilizzare per RFIs o RFP progettate per confrontare le offerte dei fornitori di servizi.

La trasformazione digitale continua ad evolversi e a svilupparsi, introducendo nuove soluzioni e tecnologie cloud per le aziende di tutto il mondo.

Queste tecnologie offrono flessibilità, agilità e riducono i costi operativi per le aziende.

Vantaggi delle tecnologie basate sul cloud

Il passaggio alle tecnologie basate sul cloud offre numerosi vantaggi, tra cui qualità, maggiore efficienza e redditività. È importante collaborare con un service provider di fiducia per garantire che la transizione al cloud sia personalizzata in base alle esigenze della tua azienda. Ci sono molti vantaggi nel passare alle tecnologie basate su cloud:

Sicurezza: le tecnologie cloud possono sollevare problemi di sicurezza per le aziende, soprattutto quando si tratta di informazioni sensibili. Lavorare con un provider di servizi cloud sottoposto a revisione frequente può contribuire a ridurre i problemi di sicurezza.

Molte tecnologie cloud sono conformi agli standard internazionali sulla privacy per garantire la protezione delle informazioni aziendali. Quando si cerca un fornitore di servizi, è importante discutere con loro i requisiti di sicurezza e assicurarsi che considerino la sicurezza aziendale come una responsabilità fondamentale e non come un costo aggiuntivo.

Accessibilità e flessibilità: le informazioni archiviate nel cloud eliminano la necessità di accesso fisico. Ciò consente l’accesso alle informazioni da qualsiasi luogo e la flessibilità di storage per soddisfare le esigenze aziendali attuali.

Le tecnologie cloud riducono al minimo il potenziale di perdita dei dati poiché le informazioni non vengono memorizzate fisicamente nell’azienda e possono essere salvate per garantire il ripristino dei dati.

Business continuity: poiché i provider di servizi cloud monitorano continuamente i sistemi, gli aggiornamenti e la manutenzione possono essere eseguiti in remoto ai servizi cloud per evitare interruzioni dei servizi.

In caso di guasto del sistema, le aziende possono essere mantenute tramite soluzioni cloud per la continuità aziendale.

Oltre a fornire continuità, efficienza e flessibilità alle aziende, le tecnologie basate sul cloud contribuiscono alla trasformazione digitale e a processi aziendali a prova di futuro.

Una maggiore visibilità e controllo sui dati finanziari e commerciali dei contribuenti è il vantaggio chiave evidenziato dai governi che hanno introdotto regimi di controllo continuo delle transazioni (CTC).

La sua importanza non può essere sopravvalutata. I dati transazionali cancellati da o scambiati attraverso una piattaforma autorizzata dall’amministrazione fiscale diventano la nuova fonte di verità per le autorità fiscali per valutare l’accuratezza dei libri contabili e delle dichiarazioni dei redditi.

I CTC forniscono inoltre alle autorità fiscali dati pertinenti sulle condizioni dell’economia formale del paese e consentono politiche mirate. È quest’ultimo che è diventato sempre più rilevante per i paesi di tutto il mondo mentre cercano di riparare economie in difficoltà sulla scia della pandemia.

Comprendere l’economia analizzando i big data fiscali

Il Brasile è una delle prime 10 economie al mondo, con aziende e settori diversificati. Tuttavia, è anche uno dei paesi più complessi al mondo per la conformità fiscale.

Nel corso degli anni, il Brasile ha introdotto una pletora di diversi tipi di documenti elettronici fiscali. Il denominatore comune è la presentazione in tempo reale di documenti commerciali rilevanti (in particolare le fatture elettroniche) in forma strutturata a una delle varie piattaforme di sdoganamento gestite dallo Stato. Questi regimi di conformità non limitano a registrare i dati ai fini del controllo fiscale; le fatture elettroniche contengono dati relativi ai beni e servizi specifici negoziati da un contribuente, fornendo una preziosa fonte di dati sull’economia del paese.

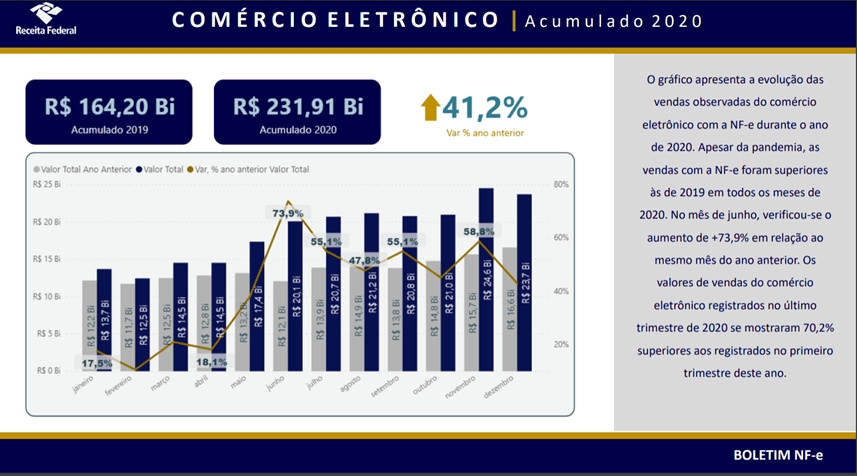

In Brasile, praticamente l’intera economia è registrata attraverso una sorta di requisito CTC. Forniture diverse sono registrate per diversi tipi di fatture (ad esempio NF-e, NFS-e, CT-e, NF3-e) e compensate da diverse piattaforme di sdoganamento dell’amministrazione fiscale locale. Interpretare tutti questi dati finanziari non è facile, ma molte autorità statali e comunali brasiliane hanno rilasciato informazioni e fornito analisi sull’impatto del Covidf-19 sull’economia — tutto basato su dati di fatturazione elettronica. La Brazilian Federal Revenue Agency (RFB) ha pubblicato bollettini bisettimanali che includono dati suddivisi per regione e settore, oltre a confrontare i dati correnti con lo stesso periodo degli anni precedenti.

L’effetto di COVID-19 sull’economia del Brasile

I dati hanno rivelato che nell’aprile 2020, quando sono state istituite le prime misure restrittive in alcuni Stati e comuni, il settore industriale ha registrato un calo delle vendite del 24% rispetto all’aprile 2019. Allo stesso tempo, le vendite di elettricità e gas sono aumentate del 25%. L’effetto più notevole è stato l’e-commerce, dove le vendite registrate sono state più elevate in ogni mese del 2020 rispetto allo stesso mese dell’anno precedente.

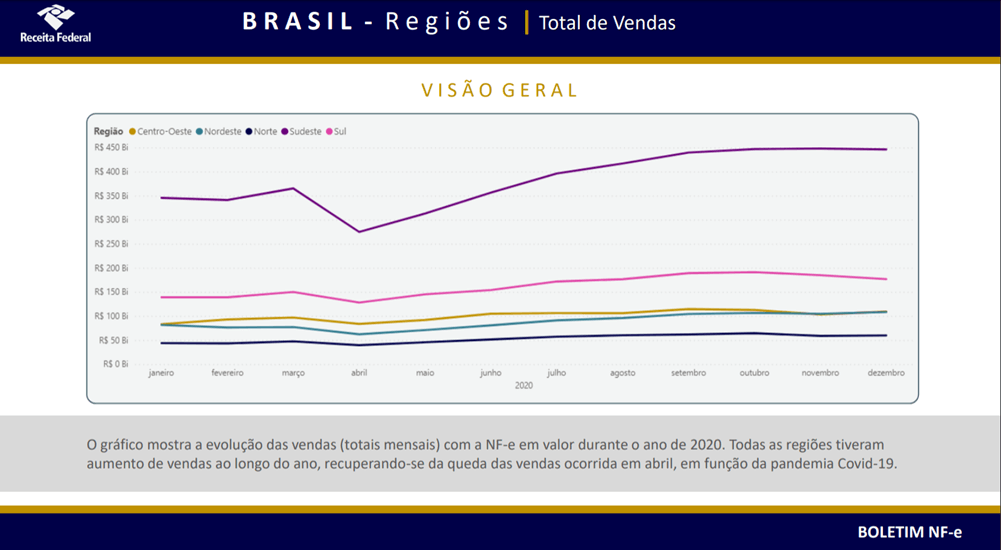

La regione più colpita dalle misure COVID-19 è stata quella sud-orientale, che ospita il 44% della popolazione del paese e San Paolo e Rio de Janeiro. La regione ha registrato un calo delle vendite di 100 miliardi di BRL (178 miliardi di USD) nell’aprile 2020 rispetto al mese precedente, ma sorprendentemente il volume annuo delle vendite registrate ha superato i livelli precedenti alla pandemia.

Anche se il paese è stato colpito duramente dalla pandemia COVID-19, i dati raccolti dall’autorità fiscale evidenziano le industrie che hanno avuto successo in questo periodo. I settori inclusi nei rapporti di RFB hanno registrato un aumento del 3,4% delle vendite nel 2020 rispetto al 2019, guidato dalle industrie farmaceutiche e delle costruzioni. Al contrario, le vendite di carburante, automobili e motocicli sono diminuite rispettivamente del 6,4% e del 5,6%.

Pur colmando il divario IVA è ciò che spinge la maggior parte delle economie ad adottare sistemi CTC, il Brasile è un esempio lampante di come l’accesso a dati transazionali granulari possa essere un vantaggio significativo per le amministrazioni fiscali. I dati estratti da fatture elettroniche, e-reporting, e-accounting e altri documenti possono essere utilizzati come fattore di politica economica e come strumento per migliorare il gettito fiscale. I dati transazionali messi a disposizione delle autorità pubbliche consentono ai governi di intervenire in settori economici specifici con precisione chirurgica.

Mentre i paesi latino-americani hanno consolidato le loro piattaforme CTC nel corso degli anni, in Europa una moltitudine di framework diversi sta guadagnando trazione. L’Italia ha introdotto il proprio sistema di sdoganamento delle fatture e presto sarà seguita dalla Polonia. Anche Francia, Germania e Slovacchia stanno aprendo la strada per introdurre le proprie iterazioni locali di controlli transazionali.

Mentre queste riforme introdurranno strumenti tecnologici per ridurre i disavanzi IVA, cosa ancora più importante forniranno alle autorità fiscali dati economici preziosi, un vantaggio che diventerà critico quando i paesi si riprenderanno dagli effetti economici della pandemia.

Oltre alle bozze di regole, le specifiche tecniche associate (Electronic Fatture Data Dictionary, Electronic Invoice XML Implementation Standard e Electronic Invoice Security Implementation Standards) sono disponibili sulla pagina web di GAZT.

Il progetto di regolamento mira a definire i requisiti tecnici e procedurali e i controlli per il prossimo mandato di fatturazione elettronica (in vigore dal 4 dicembre 2021) e sono attualmente aperti alla consultazione pubblica. Il termine ultimo per fornire un feedback sul progetto di regolamento è il 17 aprile 2021.

La prima fase inizia il 4 dicembre 2021 e richiede a tutti i contribuenti residenti di generare, elaborare e memorizzare le fatture elettroniche e le note elettroniche (note di credito e di addebito). Le regole bozze indicano le fatture elettroniche e le note associate devono essere generate nel formato XML definito o nel formato PDF/A-3 (con XML incorporato). Per la seconda fase. Per la prima fase non è richiesto alcun formato specifico; tuttavia, tutte le informazioni necessarie devono essere contenute in tali fatture e note.

Una soluzione conforme deve avere le seguenti funzionalità:

Generazione di un UUID (Universally Unique Identifier) in aggiunta al numero sequenziale della fattura (richiesto per la seconda fase)

Contatore delle fatture antimanomissione che non può essere reimpostato, proteggendo le fatture elettroniche generate e le note elettroniche da qualsiasi modifica o cancellazione non rilevata

Abilitare timbri e firme digitali per garantire l’autenticità dell’origine e dell’integrità del contenuto della fattura elettronica e delle note associate (richiesta per la seconda fase)

Contiene alcune funzionalità che consentono ai contribuenti di salvare le fatture elettroniche e le note elettroniche e archiviarle in formato XML senza una connessione Internet

Generazione di un timbro crittografico per ogni fattura elettronica o nota elettronica (richiesto per la seconda fase)

Generazione di un hash per ogni fattura elettronica generata o nota elettronica (richiesto per la seconda fase)

Generazione di un codice QR

Il seconda fase comporterà un ulteriore obbligo per i contribuenti di trasmettere fatture elettroniche e note elettroniche alla GAZT. I soggetti passivi devono integrare i propri sistemi con i sistemi di GAZT utilizzando un’interfaccia API (Application Programming Interface).

Il progetto di regolamento stabilisce che la tempistica per l’inizio della seconda fase è il 1° giugno 2022 e i gruppi mirati devono integrarsi con i sistemi della GAZT conformemente alla tempistica.

A seguito dei requisiti della seconda fase, il sistema di fatturazione elettronica saudita sarà classificato come sistema di fatturazione elettronica CTC a partire dal 1° giugno 2022. Per le fatture elettroniche relative alle transazioni B2B e B2G è previsto un regime di liquidazione in base al quale una fattura elettronica avrà effetto legale solo se è approvata dalla GAZT. Tuttavia, un obbligo di segnalazione del CTC può essere prescritto per le fatture B2C.

Quali sono le prospettive per le regole di fatturazione elettronica dell’Arabia Saudita?

Le norme dovrebbero essere pubblicate entro i prossimi due mesi dalla raccolta dei feedback della consultazione pubblica. Questo darà ai contribuenti sauditi circa sei mesi per prepararsi al prossimo mandato.

La Bulgaria potrebbe essere il prossimo Stato membro dell’UE a introdurre controlli continui sulle transazioni (CTC) dopo Italia, Francia e Polonia. L’introduzione dei CTC offre alle amministrazioni fiscali una visibilità più granulare e continua sui dati aziendali rilevanti per le imposte.

La Bulgaria ha annunciato di voler imporre la fatturazione elettronica e la trasmissione delle fatture all’autorità fiscale. Ciò potrebbe essere fatto tramite il software di fatturazione elettronica di un fornitore o un software sviluppato e ospitato dall’autorità fiscale stessa.

Non è ancora noto se la trasmissione dei dati all’autorità fiscale sarà utilizzata esclusivamente per la segnalazione o se ci sarà un meccanismo di compensazione, nel qual caso la fattura non sarà emessa alla controparte fino a quando non sarà prima liquidata dall’autorità fiscale.

L’ANR, l’autorità fiscale bulgara, sta esaminando la propria proposta di fatturazione elettronica con le parti interessate del settore per decidere se adottare un modello obbligatorio di fatturazione elettronica. Una decisione sull’adozione di un regime CTC è prevista entro la fine dell’anno.

Parallelamente, l’ANR ha proposto modifiche per la digitalizzazione del processo di reporting per il fatturato dei rivenditori online. Le modifiche proposte permetteranno ai rivenditori online di inviare i dati direttamente all’ANR tramite software registrato, al contrario dell’attuale metodo di segnalazione del fatturato mediante registratori di cassa. Attualmente sotto consultazione pubblica, tali modifiche entreranno in vigore dopo essere state attuate nel diritto derivato.

Sebbene il percorso di fatturazione elettronica della Bulgaria sia all’infanzia, è chiaramente parte della più ampia tendenza del CTC in Europa.

Sarà interessante vedere quanto velocemente la Bulgaria riesca a raggiungere i piani CTC dei suoi concittadini, e terremo d’occhio da vicino gli sviluppi.

E’ bello vedere la luce alla fine del tunnel. Tuttavia, è troppo poco, troppo tardi per molte aziende più piccole, ma anche molte più grandi. Migliaia di persone non potevano sopportare la tempesta perché erano particolarmente dipendenti dal contatto umano. Altri sono stati colpiti in modo sproporzionato semplicemente perché COVID-19 li ha colpiti proprio mentre attraversano un periodo difficile nel loro ciclo di vita. Come vediamo i primi successi dei vaccini anti-COVID-19, le imprese e i mercati stanno guadagnando fiducia che entro l’ultimo trimestre del 2021 i paesi torneranno ad una nuova velocità di crociera. Con alcune eccezioni notevoli, molte delle economie più forti del mondo ci vorranno anni per riprendersi dalle conseguenze.

Internet per il salvataggio — ma i difetti rimangono

Come per tutte le crisi, l’anno scorso ha accentuato le debolezze e accelerato i fallimenti. Benché si debba riconoscere che la crisi del COVID-19 sarebbe stata molto peggiore senza Internet e l’attuale stato di adozione tecnologica in tutto il mondo, le restanti sacche di processi legacy in cui le aziende erano in ritardo nella loro trasformazione digitale sono state evidenziate mentre i dipendenti hanno lottato per bilanciare i problemi di salute con l’imperativo di mantenere le cose in funzione negli uffici deserti e nei centri dati.

Un’area in cui sono state esposte le inefficienze è il software locale. Molte aziende hanno iniziato ad adottare software basato su cloud per supportare diverse categorie di flussi di lavoro e connessioni con i partner commerciali; tuttavia, molte aziende più grandi sono state riluttanti a spostare i sistemi aziendali principali, come ERP, logistica o sistemi di prenotazione, nel cloud. La ragione alla base di questa riluttanza è spesso che i sistemi legacy sono stati altamente personalizzati. Mentre molti fornitori di software aziendali offrono versioni di cloud pubblico che presentano molti vantaggi rispetto alla distribuzione on-premise, in teoria, le sfide pratiche legate all’adattamento di organizzazioni e processi ai flussi di lavoro «in scatola» progettati in base alle best practice standard hanno spesso superato tali versioni.

Un’altra serie di sfide sono più complesse. I processi manuali continuano a dominare nella gestione degli ordini e delle fatture tra aziende di tutte le dimensioni a livello globale. Laddove il software per il flusso di lavoro consente al personale contabile di accedere al sistema in remoto, le approvazioni e le registrazioni potevano essere gestite dagli uffici domestici, ma la prevalenza di carta in molte relazioni tra fornitori e clienti richiedeva ancora la gestione della scansione, della stampa e della posta o, sì, di inviare via fax documenti chiave da uffici con accesso limitato.

Questi problemi saranno più difficili da superare, poiché le costose macchine industriali per la lavorazione dei documenti cartacei non possono essere facilmente collocate negli uffici domestici. La risposta a questa sfida non risiede in modi creativi per convertire le cucine delle persone in centri di scansione o di stampa, ma nel fare finalmente un grande salto verso l’integrazione dei dati end-to-end.

Il bene, il cattivo e il brutto della tassa come driver di automazione

Interestingly, if COVID-19 isn’t enough of a reason to take that automation leap, businesses can expect a helping hand from tax administrations. Many countries had already started large-scale programs to push continuous transaction controls (CTCs). Such as mandatory real-time clearance of digital invoices. The current global health crisis is pushing tax administrations to accelerate these programs. We have seen announcements of plans towards such compulsory e-invoicing or digital reporting of accounting data in countries like France, Jordan and Saudi Arabia. In addition to several countries including Poland and Slovakia who stated their intent to follow in the footsteps of countries in Latin America and also European frontrunners like Italy and Turkey. Even in Germany, which has long resisted the call of CTCs, a significant political party has proposed decisive action in this direction.

These initiatives are still often motivated by the need to close tax gaps. However the need for resilience in revenue collection is clearly another driver. Also, examples from countries like Brazil have shown that CTCs massively improve governments’ ability to track and monitor the economic effects of a crisis down to the smallest sectoral detail. This gives them granular data that can be used for surgical fiscal policy intervention to guide the most severely affected activities through a crisis.

Con tutte le circostanze che cospirano per dare alle aziende un motivo per attraversare l’ultimo miglio verso la piena automazione — l’interfaccia tra le operazioni di vendita e acquisto dei loro partner commerciali — si potrebbe pensare che le aziende stiano ora mettendo in atto piani per prepararsi a un sistema completamente digitale, molto di più insieme resiliente di processi e strutture organizzative.

Purtroppo, il modo in cui i mandati CTC vengono implementati e il modo in cui le aziende rispondono hanno storicamente piuttosto rallentato gli investimenti nell’automazione dei processi aziendali e l’adozione di moderni software aziendali basati su cloud.

I mandati CTC sono incredibilmente diversi, che vanno da una seconda serie completa di libri contabili online da mantenere, tra le altre cose, alla classificazione aggiuntiva delle forniture nel sistema ospitato dal governo in Grecia, a una configurazione completamente diversa, compresi i fornitori di servizi e il pagamento delle transazioni segnalazione in fase di progettazione in Francia. I rappresentanti cinesi stanno parlando di controlli di fatturazione basati su blockchain, mentre paesi come la Polonia e l’Arabia Saudita si preparano per reti centralizzate di scambio fatture gestite dal governo. Le scadenze del mandato tendono ad essere troppo brevi e le amministrazioni fiscali apportano innumerevoli adeguamenti strutturali — ciascuno di solito con scadenze brevi e disponibile solo nella lingua locale — durante i periodi di attuazione e per gli anni successivi.

Le amministrazioni fiscali potrebbero tuttavia affermare con una certa legittimità che le scadenze sono sempre troppo brevi, quasi a prescindere dal tempo di transizione concesso ai contribuenti, perché molte imprese si preparano strutturalmente troppo tardi. La tendenza globale verso CTC, SAF-T e mandati simili è evidente per le aziende da anni, eppure molte sono mal preparate; in particolare molte multinazionali continuano a ritenere che la conformità all’IVA sia una questione che deve essere risolta dalle filiali locali, che, passo dopo passo, crea una massiccia rete di procedure che non corrispondono alle migliori pratiche aziendali sono state elaborate dagli uffici dell’amministrazione fiscale.

Creating a virtuous circle towards tax automation during Covid-19

Which brings us back to why companies aren’t adopting flashy new releases of enterprise software packages in public cloud mode. Or further automating their trading partner exchanges, more quickly. All parties in this equation want the same thing. That is seamless and secure sharing of relevant data among businesses, and between businesses and tax administrations. However kneejerk reactions to regulatory mandates by businesses, and lack of tax administrations’ familiarity with modern enterprise systems, are creating the opposite effect. Companies panic-fix local mandates without a sufficient understanding of the impact of their decisions. Neither on their future ability to innovate and standardize. The enterprise resources come first to put systems in place post-haste. They then manage the problems stemming from adopting a patchwork of local tax-driven financial and physical supply chain data integration approaches. This comes from IT budgets that then don’t get spent on proper automation.

Diverse cose possono rompere questo circolo vizioso. Le imprese dovrebbero cambiare il loro modo di affrontare questi cambiamenti di digitalizzazione dell’IVA come rivoluzionari piuttosto che evolutivi. Essendo ben informati e ben preparati, è possibile adottare un approccio strategico per sfruttare i mandati del CTC anziché soffrire di essi. Le amministrazioni fiscali devono fare la loro parte adottando buone pratiche esistenti nella progettazione, implementazione e gestione di piattaforme digitali per scopi obbligatori di scambio di dati aziendali. Il Principi della CPI CTC sono un ottimo modo per dare all’economia mondiale l’immunità tanto necessaria, consentendo alle aziende e ai governi di migliorare la resilienza, liberando le risorse bloccate in processi manuali di business e di conformità fiscale inefficienti.

Negli ultimi mesi, in assenza di chiarimenti formali, si sono verificate molte speculazioni sul fatto che le autorità indiane avrebbero progredire con l’ampliamento del campo di applicazione obbligatorio della fatturazione elettronica. Mentre alcuni hanno sollevato preoccupazioni sul fatto che il segmento di mercato medio indiano a PMI non sarebbe pronto per tale cambiamento, altri, compresi i funzionari governativi, hanno rafforzato il messaggio che l’espansione avrebbe proceduto secondo i piani.

L’8 marzo 2021 il Consiglio centrale delle imposte indirette e doganali (CBIC) ha emesso un Noti abbassando la soglia per la fatturazione elettronica obbligatoria da 100 rupie Cr. a 50 rupie Cr. I contribuenti che si trovano ora nell’ambito di applicazione devono rispettare le regole di fatturazione del controllo continuo delle transazioni (CTC) entro il 1° aprile 2021.

Mentre i contribuenti hanno già stato fornito con accesso all’ambiente di test API Sandbox al fine di preparare, la pubblicazione formale tardiva della notifica lascia i contribuenti interessati con poco tempo per conformarsi.

Il sistema di fatturazione CTC indiano

Il sistema di fatturazione elettronica indiano richiede ai contribuenti di trasmettere i dati delle fatture in formato JSON al portale di registrazione delle fatture (IRP) prima di scambiare la fattura legale con le loro controparti.

Una volta che il file JSON viene trasmesso all’IRP, l’IRP esegue determinati controlli e convalide aziendali. Dopo aver superato il processo di convalida senza errori l’IRP genera il numero di riferimento della fattura (IRN), lo include nel JSON, firma il JSON e lo registra.

L’IRP genera anche i dati del codice QR che devono essere inclusi nel PDF o nella versione cartacea della fattura, se tale viene creata. Una rappresentazione grafica del codice QR può essere generata utilizzando questi dati del codice QR. I contribuenti possono scambiare le loro fatture in formato JSON o PDF o in formato cartaceo.

Seguendo il introduzione della «fiscalizzazione» «, sistema di controllo continuo delle transazioni (CTC) dell’Albania, all’inizio del 2020 il governo albanese ha pubblicato ulteriori informazioni sul sistema CTC e alla fine del 2020 ha aggiornato la tempistica di lancio.

Nel corso del 2020, il governo albanese ha pubblicato una serie di leggi derivate sui diversi elementi del sistema CTC. Lo schema CTC albanese è una combinazione di liquidazione delle fatture elettroniche e segnalazione in tempo reale dei dati all’autorità fiscale. Entrambi i processi sono regolati in una legislazione separata ma altrettanto lunga.

Secondo la documentazione pubblicata, le fatture B2B e B2G non pagate in contanti devono essere emesse e ricevute in forma elettronica, mentre le fatture per transazioni in contanti (ad esempio B2C) possono essere elettroniche previa accettazione da parte del destinatario.

Le fatture elettroniche devono essere scambiate in un formato strutturato basato sulle norme europee attraverso il sistema informativo centrale (CIS) amministrato da AKSHI, l’Agenzia nazionale albanese per la società dell’informazione.

Le fatture elettroniche devono essere «fiscalizzate» prima dello scambio tra le parti, vale a dire che devono essere liquidate dall’autorità fiscale e ricevere un numero di identificazione univoco (NIVF) che dovrebbe essere incluso nel contenuto della fattura. Le fatture elettroniche sono valide solo dopo essere state liquidate dall’autorità fiscale.

Sono state inoltre pubblicate ulteriori informazioni sulla piattaforma centrale di fatturazione, sul contenuto e sullo schema delle fatture elettroniche, nonché sugli obblighi di segnalazione per i fornitori di servizi di pagamento.

La nuova tempistica di lancio del sistema CTC albanese è:

1 Gennaio 2021 : le fatture elettroniche devono essere emesse e ricevute per transazioni B2G non in contanti e devono seguire la procedura di fiscalizzazione

1 luglio 2021 : le fatture elettroniche devono essere emesse e ricevute per B2B non in contanti e devono seguire la procedura di fiscalizzazione

1 settembre 2021 : le fatture per le transazioni in contanti devono seguire la procedura di fiscalizzazione e possono essere scambiate in forma cartacea o elettronica

L’impressionante volume e il ritmo con cui l’Albania ha pubblicato la documentazione CTC nel corso degli ultimi mesi è un segno che il paese è sulla buona strada per rispettare le scadenze di attuazione del suo sistema CTC.

Il nuovo sistema di fatturazione elettronica indiano è attivo da ottobre 2020 ed è stato introdotto in fasi. La prima fase è iniziata nell’ottobre 2020 con i contribuenti con una soglia di 500 Cr. rupie e la seconda fase è proseguita nel gennaio 2021, coprendo i contribuenti con una soglia di 100 Cr. rupie o più.

Le autorità indiane hanno continuamente espresso l’ambizione di una soluzione di fatturazione elettronica a livello nazionale e prevedono di ampliare gradualmente il campo di applicazione della fatturazione elettronica. È quindi interessante notare che i contribuenti non hanno potuto implementare volontariamente la fatturazione elettronica nelle prime due fasi, ma hanno dovuto aspettare che i loro segmenti di mercato fossero stati identificati dalle autorità come pronti per il collaudo.

In precedenza era stato annunciato dal Segretario delle Finanze che entro il 1° aprile 2021 tutti i contribuenti indiani avrebbero avuto accesso alla fatturazione elettronica, ma da questi annunci non era chiaro se l’obiettivo fosse quello di renderla obbligatoria o semplicemente di consentire l’adozione volontaria della fatturazione elettronica a partire dall’aprile 2021 .

Recenti sviluppi della fatturazione elettronica

Il portale Sandbox API E-fattura è stato abilitato per i contribuenti con un fatturato compreso tra 50 rupie e 100 Cr. rupie per test tecnici. Date le pratiche precedenti, questo sviluppo potrebbe essere interpretato come un’indicazione che un mandato è dietro l’angolo.

In precedenza è stato annunciato attraverso il portale sandbox API E-fattura che i contribuenti tra 100 rupie e 500 Cru rupie erano abilitati per il test. Questo sviluppo è stato presto seguito da una notifica che impone la fatturazione elettronica per i contribuenti a partire dal gennaio 2021. Pertanto, si prevede che il governo indiano pubblicherà presto una notifica che impone la fatturazione elettronica per i contribuenti con un fatturato di 50 Cr. rupie o più.

Timeline

Anche se non ci sono dichiarazioni formali comunicate dalle autorità in merito alla tempistica o al mandato, molte parti interessate si aspettano che il 1° aprile 2021 sia la data obbligatoria per rispettare il nuovo processo di fatturazione elettronica per il prossimo segmento di contribuenti. Dati gli annunci precedenti, non sarebbe una bomba. Tuttavia, i contribuenti sarebbero lasciati con una scadenza molto stretta per rispettare.

La tendenza della raccolta dei dati in tempo reale come meccanismo di controllo fiscale da parte delle autorità fiscali di tutto il mondo non è una grande sorpresa ora, al contrario. Uno per uno e sempre più rapidamente, i governi stanno implementando adeguamenti locali dei regimi di controllo continuo delle transazioni, più comunemente denominati CTC. Tuttavia, emergono nuove tendenze tra le autorità fiscali, tendenze che vanno oltre la raccolta dei dati fiscali in tempo reale e riguardano invece l’accesso in tempo reale ai dati contabili dei contribuenti e, infine, l’uso di questi dati per valutare il rischio di conformità fiscale.

La raccolta dei dati in tempo reale offre molte opportunità per un’autorità fiscale. Ad esempio, può fornire una panoramica affidabile delle transazioni a livello di business nel paese, consentendo allo Stato di trasformare i dati finanziari in informazioni utili. I dati in tempo reale possono anche consentire a un’autorità fiscale di segnalare tempestivamente i rischi fiscali dei singoli contribuenti in modo che possano essere affrontati prima che si verti un audit o una controversia.

La Russia sta guidando la strada

La Russia è un buon esempio di un paese che sta guidando la strada, costruendo uno strumento per effettuare valutazioni del rischio in merito alla conformità dei contribuenti. Il sistema russo è stato inizialmente chiamato Integrated Risk Management System e successivamente rinominato Cooperative Compliance System (CCS). Attraverso il CCS, l’autorità fiscale può valutare la probabilità di non conformità del singolo contribuente e, una volta rilevati i rischi, il sistema genera un avvertimento che è visibile sia ai funzionari fiscali che al contribuente.

Come funziona il sistema russo?

Nella sua fase attuale, solo i contribuenti più grandi e più avanzati in digitale che si offrono volontari per utilizzare questo sistema possono far parte del CCS. I contribuenti sono motivati ad unirsi a vantaggi come l’esenzione da audit sul campo e sul campo, prendere una decisione socialmente responsabile e la capacità di passare dalla carta al digitale nei loro processi finanziari.

Il CCS consente all’Autorità federale delle imposte (FTS) l’accesso diretto ai dati contabili del contribuente. Utilizzando la tecnologia AI, le operazioni di un determinato contribuente vengono valutate e viene calcolato il suo rischio di non conformità. Se viene rilevato un rischio e un avvertimento viene attivato dal sistema, l’autorità fiscale e il contribuente possono comunicare e agire prima che si verifichino eventuali controversie.

Cosa ci si può aspettare in futuro?

Il sistema CCS russo è una chiara indicazione di ciò che molti dei regimi CTC esistenti e futuri del mondo potrebbero maturare, vale a dire sistemi che consentono alle autorità fiscali di tutto il mondo di interagire e collaborare con i contribuenti sfruttando al tempo stesso la tecnologia moderna.

Anche se ci vuole tempo per attuare i progressi tecnologici, le amministrazioni fiscali sembrano decise a trovare nuove ed efficaci modalità di esecuzione dei controlli fiscali riducendo al contempo l’onere della conformità fiscale sulle imprese attraverso la collaborazione. Il sistema CCS russo è ancora abbastanza nuovo e quindi non è facile stimare la probabilità di essere adottato da altri paesi, tuttavia, dati i vantaggi che non sarebbe una sorpresa se vedessimo sviluppi simili in altri paesi negli anni a venire.

Agisci

Scarica Tendenze IVA per scoprire di più sui CTC e su come i governi di tutto il mondo stanno adottando nuove politiche complesse per far rispettare i mandati IVA.

L’autorità fiscale italiana ha emesso nuove specifiche tecniche e nuovi schemi per le fatture elettroniche italiane B2B e B2G. Ma cosa significano veramente questi cambiamenti? E – cosa ancora più importante – quale impatto avranno sui vostri processi aziendali?

L’Italia è solo uno dei tanti paesi al mondo che sta compiendo passi avanti per colmare il suo deficit fiscale, introducendo controlli fiscali sempre più stringenti. Nell’attuale scenario fiscale in evoluzione è più importante che mai essere pronti a ciò che ci aspetta al fine di restare conformi.

Il ministero delle Finanze polacco ha pubblicato il progetto di legge che introduce la fatturazione elettronica tramite la piattaforma nazionale (Krajowy System e-Faktur — KSEF, o Sistema nazionale di fatture elettroniche) in un sistema di controllo continuo delle transazioni (CTC). Il progetto è disponibile per la consultazione pubblica per un periodo di due settimane, dopodiché la legge dovrebbe entrare in vigore già entro il 1° ottobre di quest’anno.

Tuttavia, entro tale data, l’emissione e la ricezione delle fatture tramite la piattaforma nazionale saranno facoltative; sia le fatture cartacee che altre fatture elettroniche continueranno ad essere consentite. I contribuenti che optano per utilizzare il sistema KSEf saranno ricompensati con rimborsi IVA più rapidi. Sicurezza, convenienza ed efficienza sono altri fattori che vengono menzionati come vantaggi per chi utilizza il sistema. Il piano prevede quindi di rendere obbligatorio l’uso del sistema KSeF in una seconda fase entro il 2023.

Un paio di caratteristiche degne di nota del nuovo sistema di fatturazione sono le seguenti.

Per poter emettere fatture tramite il sistema CTC, è necessaria l’accettazione del destinatario. L’accettazione, secondo le regole precedenti, di ricevere solo le fatture in formato elettronico non è sufficiente.

L’emissione e la ricezione della fattura si intendono avvenire nella piattaforma.

L’esternalizzazione dell’emissione o della ricezione delle fatture è possibile e regolamentata.

È necessario utilizzare firme digitali; viene esplicitamente menzionata una firma elettronica qualificata.

Il sistema KSeF include funzionalità di archiviazione; le fatture emesse tramite il sistema saranno archiviate per dieci anni dalla fine dell’anno in cui sono state emesse.

La proposta polacca si avvale molto del sistema italiano di SDI. La Polonia sta stabilendo un periodo transitorio prima di rendere obbligatoria la fatturazione elettronica attraverso una piattaforma di sdoganamento, proprio come ha fatto l’Italia prima di introdurre il proprio mandato di fatturazione elettronica CTC completo. La proposta di offrire una soluzione di e-archiving off the shelf rispecchia una caratteristica analoga della piattaforma italiana SDI; la piattaforma italiana, tuttavia, ha ricevuto critiche in merito alla privacy e ha dovuto essere regolata al volo. Un’altra caratteristica che assomiglia al modello italiano è la relazione tra la segnalazione dei dati delle fatture con i dati raccolti dalla piattaforma di sdoganamento. Mentre l’Italia ha interrotto lo Spesometro (rapporto sulle fatture nazionali) — e interromperà anche l’Esterometro (relazione sulle transazioni transfrontaliere), la Polonia esonererà i contribuenti dall’obbligo di presentare il JPK_FA (rapporto di fatture).

Si noti che il disegno di legge consente l’aggiunta di regole più dettagliate con decreto ministeriale, quindi potrebbe essere ancora un po ‘di tempo prima che tutto sia fissato. Sembra infatti che i polacchi si atteneranno alla loro intenzione di far funzionare il CTC davanti alla Francia.