La Turquie possède l'un des systèmes de contrôle continu des transactions (CCC) les mieux établis en dehors de l'Amérique latine.

L’e-transformation de la Turquie a commencé par un mandat de facturation électronique en 2012 et a évolué avec l’introduction de e-arşiv invoice qui a permis à l’administration fiscale turque de contrôler en temps réel les factures échangées. L’administration fiscale a également introduit e-delivery note pour contrôler le transport des marchandises en 2017. Les contribuables dépassant un certain seuil ou/et dans certains secteurs sont désormais obligés d’utiliser des applications d’e-transformation.

Au fil du temps, le nombre de contribuables devant se conformer aux mandats a augmenté, car les seuils d’éligibilité ont diminué et de nouveaux groupes de contribuables ont été ajoutés dans le champ d’application du mandat.

Par conséquent, les entreprises doivent adopter un système capable de gérer les diverses applications électroniques et de réduire la complexité de ces applications.

Toutes les informations dont vous avez besoin

Synopsis sur le mandat

La Turquie dispose de quatre grandes applications d’e-transformation mandatées, et les mandats incluent l’archivage du document électronique.

Le mandat de facturation électronique de la Turquie a deux applications principales : la facture électronique (B2B) et la facture e-arşiv (B2B & B2C).

En introduisant l’application de facturation électronique du modèle de dédouanement en 2013, la Turquie est l’un des pionniers de la facturation électronique du dédouanement en dehors des pays du Latam.

La facture e-arşiv introduite en 2016, est un modèle de déclaration de la CTC ; elle peut être échangée sous forme papier mais elle doit être émise électroniquement et toutes les factures e-arşiv doivent être déclarées quotidiennement à l’administration fiscale turque(TRA).

Le mandat relatif aux grands livres électroniques oblige les contribuables à créer, signer et archiver électroniquement leur livre de caisse et leurs grands livres généraux et à communiquer les résumés de ces grands livres (berats) à la TRA tous les mois ou tous les trimestres.

Les bons de livraison électronique doivent être émis et approuvés par l’EMR ou l’intégrateur spécial pour que le transport des marchandises puisse commencer.

Utilise un format localisé de UBL 2.1 pour la facture électronique, la facture e-arşiv, le bon de livraison électronique, et XBRL-GL pour le grand livre électronique.

Prochaines mises en œuvre du mandat

1er janvier 2021 : Les entreprises dont le chiffre d’affaires 2018 ou 2019 dépasse 5 millions de TRY doivent commencer à utiliser l’application e-ledger en raison du mandat de facturation électronique.

Les contribuables dont les recettes dépassent 5 millions de TRY doivent commencer à utiliser les applications de facturation électronique avant le septième mois de l’année suivante.

Les contribuables qui commencent à utiliser les applications de facturation électronique après le septième mois doivent commencer à utiliser l’application de grand livre électronique pour au début de l’année suivante.

Certains groupes de contribuables, notamment les commerçants en ligne et les intermédiaires ou marchands de fruits ou légumes, doivent commencer à utiliser les applications de facturation électronique dans un délai de trois mois et l’application de bon de livraison électronique dans un délai de quatre mois après la création de leur entreprise.

Pénalités

Le non-respect des mandats de facturation électronique entraînera une amende égale à 10 % du montant réel ou du montant manquant d’une facture électronique (e-facture, e-facture arşiv et factures d’exportation). L’amende ne peut être inférieure à 350 TRY (environ 50 EUR) par facture et les amendes maximales peuvent atteindre 180 000 TRY (environ 25 700 EUR) par an et par type de document.

Le non-respect du mandat relatif aux bons de livraison électroniques entraînera une amende de 350 TRY (environ 50 EUR) par document. Le montant maximal de l’amende peut atteindre 180 000 TRY (environ 25 700 EUR) par an.

Vous avez besoin d'aide pour garantir la conformité de votre entreprise ?

Nous sommes un véritable guichet unique pour la gestion de toutes les obligations de conformité à la TVA en Turquie et dans le monde. Avec plus de deux décennies d’expérience rien qu’en Turquie, nos solutions permettent aux entreprises de transformer et de gérer tous les scénarios financiers de bout en bout au sein de leur ERP, conformément aux exigences de la TRA.

Combiner des solutions locales disparates dans des pays du monde entier est à la fois coûteux et risqué. Sovos offre une solution globale, garantissant la sécurité des données et une conformité continue grâce à une équipe locale de support et d’experts en réglementation.

Depuis lors, beaucoup de choses se sont produites : les entreprises non résidentes ont été intégrées dans le champ d’application des exigences en matière de facturation électronique, les échéances ont été reportées en raison du Covid et de nouvelles réglementations ont été publiées. Ce blog résume les derniers changements et ceux à venir.

Code QR

Introduite en 2019, la mise en œuvre de facto de l’exigence du code QR a été retardée, et devrait maintenant être pleinement mise en œuvre par les contribuables en janvier 2022. Un code QR doit être inclus dans toutes les factures. Les spécifications techniques concernant le contenu et l’emplacement du code dans la facture sont disponibles sur le site web de l’autorité fiscale .

ATCUD – ID unique et codes de validation

L’ATCUD est un numéro d’identification unique à inclure dans les factures et fait partie du contenu du code QR. L’ATCUD est un numéro ayant le format suivant : “ATCUD:Validation Code-Sequential number”.

Pour obtenir la première partie de l’ATCUD – le “code de validation” -, les contribuables doivent communiquer à l’administration fiscale la série de documents ainsi que des informations telles que le type de document, le premier numéro de document de la série, etc.

En retour, l’autorité fiscale délivrera un code de validation. Ce code de validation sera valable pour l’ensemble de la série de documents pendant au moins une année fiscale. La deuxième partie de l’ATCUD – le “numéro séquentiel” – est un numéro séquentiel dans la série de documents.

Ce mois-ci, l’administration fiscale portugaise a publié les spécifications techniques pour l’obtention du code de validation, créant ainsi un nouveau service web. Pour accéder à ce service web, un certificat spécifique obtenu auprès de l’autorité fiscale est requis et peut être attribué aux contribuables ou aux fournisseurs de services logiciels.

En outre, l’administration fiscale a créé une liste standard de classes et de types de documents, ce qui permet de communiquer les types de documents dans un format structuré.

Une ATCUD sera requise dans toutes les factures à partir de janvier 2022. Pour être prêts à l’échéance, les contribuables doivent obtenir les codes de validation des séries au cours du dernier semestre de 2021 pour les appliquer dans les factures émises au début de 2022.

Par conséquent, depuis le 1er juillet 2021, les entreprises non établies mais enregistrées à la TVA doivent adopter un logiciel de facturation certifié pour se conformer à la loi portugaise, comme l’exigent le décret-loi 28/2019, la décision 404/2020-XXII, et la circulaire 30234/2021.

Factures électroniques dans les scénarios B2G

Le mandat portugais de facturation électronique pour les transactions entre entreprises et administrations publiques comprend une exigence de format liée à des méthodes de transmission spécifiques. En d’autres termes, les factures destinées à l’administration publique doivent être émises électroniquement au format CIUS-PT et transmises par l’un des services web mis à disposition par l’administration publique.

Initialement, un déploiement progressif a débuté en janvier 2021, obligeant les grandes entreprises à émettre des factures électroniques aux acheteurs publics. En juillet, le champ d’application subjectif a été élargi pour inclure les petites et moyennes entreprises. La dernière étape consiste à inclure les microentreprises d’ici janvier 2022.

En raison de la pandémie de Covid, le Portugal a établi une période de grâce, qui a été renouvelée plusieurs fois, pendant laquelle les factures PDF seraient acceptées par l’administration publique. Actuellement, , le délai de grâce court jusqu’au 31 décembre 2021, ce qui signifie que, dans la pratique, tous les fournisseurs de l’administration publique, quelle que soit leur taille, doivent se conformer aux règles de facturation électronique dans les marchés publics d’ici le 1er janvier 2022.

Dans notre dernier regard sur FEC Roumanie, nous avons détaillé les spécifications techniques publiées par l’autorité fiscale roumaine. Depuis lors, des conseils supplémentaires ont été publiés, y compris un nom officiel pour la soumission FEC : D406.

Calendrier de mise en œuvre de la soumission obligatoire du FEC de la Roumanie

Gros contribuables (tels que désignés par les autorités fiscales roumaines) – 1er janvier 2022

Contribuables moyens – les orientations indiquent 2022, aucune date officielle n’a encore été publiée.

Petits contribuables – 2023

Afin d’apaiser les inquiétudes des contribuables dues à la complexité du rapport et aux difficultés d’extraction, les autorités fiscales introduisent une période de test volontaire qui devrait débuter dans les prochaines semaines. Au cours de cette période, les contribuables pourront soumettre ce que l’on appelle le D406T qui contiendra des données de test que les autorités n’utiliseront pas à l’avenir à des fins de contrôle.

Dates limites de soumission pour la Roumanie FEC

Le FEC roumain, D406, est basé sur le schéma de l’OCDE version 2.0 qui contient cinq sections :

Grand livre général

Comptes débiteurs

Comptes créditeurs</li<

Actifs fixes

Inventaire

Les délais de soumission sont les suivants :

Périodiquement (jusqu’au dernier jour civil du mois suivant la période de déclaration) – pour des informations sur le Grand livre, les comptes clients et les comptes fournisseurs.

Annuellement (jusqu’à la date limite de soumission des états financiers de l’exercice) – pour les informations sur les immobilisations

Sur demande (dans le délai fixé par l’organisme fiscal, qui ne peut être inférieur à 30 jours civils à compter de la date de la demande) – pour des informations sur l’Inventaire

Les contribuables doivent soumettre les sections de la D406 mensuellement ou trimestriellement, après la période d’imposition applicable pour la soumission de la déclaration de TVA.

Pour le premier rapport, les autorités fiscales ont annoncé une période de grâce pour les trois premiers mois de soumission. Ce délai court à partir de la date à laquelle l’obligation de dépôt devient effective pour ce contribuable. L’absence de dépôt ou un dépôt incorrect n’entraînera pas de pénalisation si les dépôts corrects sont soumis à la fin du délai de grâce.

Informations sur la soumission pour la Roumanie FEC

Le D406 doit être soumis par voie électronique au format PDF, avec une pièce jointe XML et une signature électronique. La taille des deux fichiers ne doit pas dépasser 500 Mo. Si le fichier est supérieur à la limite maximale, le portail ne l’acceptera pas et le fichier devra être divisé en segments selon les modalités définies dans les orientations roumaines.

Les autorités fiscales ont indiqué que, si un contribuable constate des erreurs dans le dossier initial, il peut soumettre une déclaration rectificative pour corriger ces erreurs. Le contribuable doit soumettre un deuxième fichier corrigé complet pour remplacer le fichier original qui contient des erreurs. Si un contribuable soumet un deuxième D406 pour la même période, celui-ci est automatiquement considéré comme une déclaration rectificative.

Passez à l’action

Vous devez assurer la conformité avec les dernières exigences FEC de la Roumanie ? Contactez notre équipe. Suivez-nous sur LinkedIn et Twitter pour vous tenir au courant des dernières nouvelles et mises à jour réglementaires.

&Bienvenue dans notre série de blogs en deux parties sur le mandat français de facturation et de déclaration électroniques, qui entrera en vigueur en 2023-2025. Cela semble loin, mais les entreprises doivent commencer à se préparer dès maintenant si elles veulent s’y conformer.

L’équipe de conformité de Sovos est de retour pour répondre à certaines de vos questions les plus pressantes posées lors de notre webinaire .

Nous avons présenté le nouveau mandat, la facturation électronique en particulier, et les questions autour de ce sujet dans notre premier article de blog.

Ce blog se penche sur l’autre facette du mandat – les obligations de déclaration électronique. Celles-ci s’appliqueront aux transactions B2C et aux transactions transfrontalières B2B en France, qui devront être déclarées périodiquement.

Paiements E-reporting

Examinons d’abord les questions les plus courantes concernant la déclaration électronique des paiements.

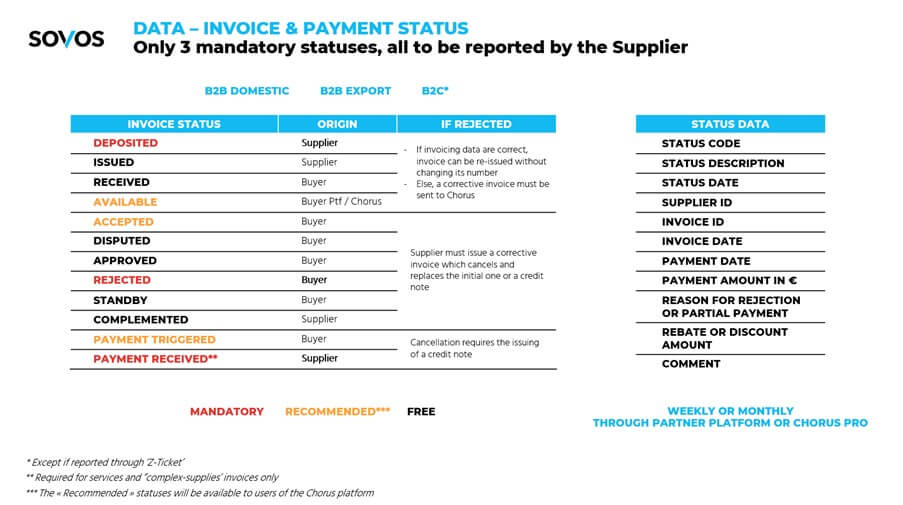

Quels sont les statuts de la facture et du paiement à déclarer ?

Voici une diapositive tirée de notre webinaire montrant les statuts des factures, leur caractère obligatoire, recommandé ou libre, les origines, les mesures à prendre en cas de rejet, les données relatives au statut et le moment où il doit être signalé :

Qui est responsable de la déclaration électronique des paiements ? L’acheteur, le vendeur, ou les deux ?

Le bruit courait initialement qu’elle concernait à la fois l’acheteur et le vendeur, mais les dernières informations de la DGFIP indiquent clairement qu’il incombera au vendeur de signaler l’état de la facture et, le cas échéant, son état de paiement.

Des précisions sont toutefois nécessaires, car le vendeur dépend de la réponse de l’acheteur pour certains statuts (par exemple, “facture rejetée”).

Exigences de certification des plates-formes “partenaires

Votre projet de facturation et de déclaration électroniques ne peut être réalisé de manière isolée. Il s’agit d’un projet important avec de nombreuses dépendances qui impliquent des tiers externes.

Il y aura un ou, selon toute vraisemblance, plusieurs tiers au milieu de la chaîne de transaction. Parmi eux, Chorus Pro, choisi par le gouvernement français comme plateforme officielle et obligatoire pour l’émission par les entreprises de factures électroniques à destination des administrations publiques.

Cette section répond aux questions courantes sur les exigences de certification des plates-formes de partenariat.

Existe-t-il une liste des plateformes partenaires officielles validées ?

L’atelier de la DGFIP du 13 juillet 2021 consacré à cette question a souligné qu’il y aurait un processus d’enregistrement pour les plateformes tierces, ainsi que pour les contribuables qui voudraient gérer leur propre plateforme.

La procédure d’enregistrement se déroulera en deux phases :

Phase 1. Une sélection préalable par l’administration fiscale sur la base du profil général du candidat (par exemple, est-il à jour dans ses propres obligations fiscales ?) et des services qu’il propose ;

Phase 2. Dans les 12 mois suivant l’enregistrement, un audit indépendant devra être réalisé pour démontrer que la plateforme répond aux exigences de la DGFIP, telles que :

Mise à jour du répertoire central de la facturation électronique

Émission, transmission / réception de factures électroniques (y compris la garantie d’intégrité et d’authenticité, ainsi qu’un processus d’authentification avancé)

Traitement et transmission à Chorus Pro des données relatives à la facturation électronique, aux rapports électroniques et à l’état des paiements.

<liExécution des activités de contrôle et de mise en correspondance (extraction des données de facturation pour la facturation et la déclaration électroniques, certains contrôles de validation des factures – champs obligatoires, sommes de contrôle, vérification de l’identité du client – mise en correspondance avec un ensemble minimal de formats obligatoires, conformité avec le GDPR, etc.)

Quelques autres points clés à noter :

L’enregistrement et l’audit devront être renouvelés périodiquement.

Les conséquences d’une plateforme non conforme ne sont pas définies, un processus d’escalade menant au retrait de l’enregistrement s’appliquerait.

L’opérateur de la plateforme peut être français ou étranger (un point d’interrogation subsiste quant à l’autorisation des opérateurs hors UE).

Calendrier de mise en œuvre

Quelles sont les prévisions actuelles quant à la date à laquelle les champs requis exacts seront fournis par le gouvernement (spécifications de la facture avec tous les champs et valeurs requis) ?

Les fichiers Excel sont disponibles en tant que document préliminaire à un niveau très détaillé que Sovos peut fournir sur demande. Les spécifications finales devraient être connues à la fin du mois de septembre 2021.

Passez à l’action

Vous avez encore des questions sur la déclaration en ligne ? Accédez à notre webinaire à la demande pour plus d’informations et de conseils sur la manière de se conformer.

Qu’est-ce qu’Intrastat ?

Intrastat est un régime de déclaration relatif aux échanges intracommunautaires de marchandises au sein de l’UE.

En vertu du règlement (CE) n° 638/2004, les assujettis à la TVA qui effectuent des ventes et des achats intracommunautaires de biens sont tenus de remplir des déclarations Intrastat lorsque le seuil de déclaration est franchi.

Les déclarations Intrastat doivent être remplies à la fois dans le pays d’expédition (par le vendeur) et dans le pays d’arrivée (par l’acheteur). Le format et les éléments de données des déclarations Intrastat varient d’un pays à l’autre, bien que certains éléments de données soient requis dans tous les États membres. Les seuils de déclaration varient également d’un État membre à l’autre.

Comment moderniser Intrastat ?

Dans le but d’améliorer la collecte des données et d’alléger la charge administrative pesant sur les entreprises, un projet de “modernisation d’Intrastat” a été lancé en 2017. À la suite de ce projet, le règlement (UE) 2019/2152 (le règlement sur les statistiques européennes sur les entreprises) a été adopté.

L’abrogation du règlement (CE) n° 638/2004, à compter du 1er janvier 2022.

La mise en œuvre d’un nouveau programme d’échange de données obligatoire entre les États membres de l’UE concernant les livraisons intracommunautaires.

Rendre facultatif l’échange de données sur les arrivées intracommunautaires dans les États membres de l’UE.

Les effets pratiques de ces changements sont doubles :

Les États membres sont tenus de collecter des données supplémentaires dans le cadre des rapports d’expédition Intrastat. Cela signifie que les contribuables effectuant des livraisons intracommunautaires devront enregistrer et déclarer ces informations supplémentaires.

Le règlement permet aux États membres de supprimer progressivement les déclarations d’arrivée Intrastat, car l’échange obligatoire de données d’expédition rend superflue la déclaration séparée des arrivées. Les seuils de déclaration pour les arrivées ont tendance à être plus bas que pour les expéditions et on s’attend à ce que la suppression de la nécessité de déclarer les arrivées conduise à terme à une diminution du nombre d’entreprises devant participer à la déclaration Intrastat – à moins que le seuil de déclaration ne soit réduit. En outre, les entreprises qui participent à la fois aux expéditions et aux arrivées intracommunautaires verront leur obligation de déclaration réduite de moitié.

Quelles sont les informations que les États membres sont actuellement tenus de collecter dans le cadre d’Intrastat ?

Actuellement, les États membres sont tenus de collecter les informations suivantes dans le cadre d’Intrastat :

Numéro de TVA du déclarant

La période de référence

Le flux de marchandises (arrivée, expédition)

Le code à 8 chiffres de la marchandise (Nomenclature combinée)

Les marchandises de l’État membre sont expédiées vers ou à partir de

La valeur des marchandises

La quantité de marchandises

La nature de la transaction

Quelles informations supplémentaires les États membres devront-ils collecter auprès des exportateurs intracommunautaires pour le 1er janvier 2022 ?

Le numéro de TVA du destinataire des marchandises

Le pays d’origine des marchandises expédiées

Quelles informations supplémentaires les États membres sont-ils actuellement autorisés à collecter dans le cadre d’Intrastat ?

L’identification des marchandises, à un niveau plus détaillé que la Nomenclature combinée.

Le pays d’origine, à l’arrivée

La région d’origine, à l’expédition, et la région de destination, à l’arrivée

Les conditions de livraison

Le mode de transport

La procédure statistique

Quelles informations facultatives les États membres peuvent-ils fournir pour l’échange obligatoire d’exportations intracommunautaires ?

Les conditions de livraison

Le mode de transport

Exceptions aux exigences d’Intrastat

Pour alléger la charge de conformité des petites entreprises, les États membres de l’UE sont autorisés à fixer des seuils en dessous desquels les entreprises sont dispensées de l’obligation de remplir Intrastat. Les seuils sont fixés annuellement par les États membres, et les montants des seuils pour les arrivées et les expéditions sont fixés séparément.

En vertu de la réglementation actuelle, les États membres ne peuvent pas fixer de seuils à un niveau tel que moins de 97 % des expéditions au départ de l’État membre soient déclarées et ne peuvent pas fixer de seuils à un niveau tel que moins de 93 % des arrivées intracommunautaires dans l’État membre soient déclarées.

En vertu de la réglementation actuelle, les États membres sont autorisés à permettre à certaines petites entreprises de déclarer des informations simplifiées, pour autant que la valeur du commerce soumis à la déclaration simplifiée ne dépasse pas 6 % du commerce total.

En vertu du nouveau règlement à venir, les États membres doivent seulement veiller à ce que 95 % des envois soient déclarés et l’échange de données sur les arrivées intracommunautaires entre les États membres est facultatif.

Passez à l’action

Vous devez vous assurer que vous êtes en conformité avec les dernières exigences Intrastat ? Contactez nos experts fiscaux.

Des progrès ont été réalisés dans le déploiement du système polonais CTC (contrôle continu des transactions), Krajowy System of e-Faktur. Au début de cette année, le ministère des finances a publié un projet de loi, qui attend toujours d’être adopté par le parlement pour devenir une loi. Un projet de spécifications pour la facture électronique a été publié et une consultation publique a été organisée sur le système CTC.

En juin, le ministère des finances a annoncé qu’il avait examiné tous les commentaires soumis par le public et les ministres polonais sur le système CTC et a décidé de prendre les mesures suivantes :

Rendre le système CTC disponible pour des tests en octobre 2021 afin de préparer la date de mise en service en 2022. Le pilote sera disponible pour tous les contribuables.

Adopter et publier la législation en octobre 2021.

Mettre à disposition deux schémas de facturation électronique, l’un en polonais et l’autre en anglais.

Déployer le système CTC sur une base volontaire en janvier 2022, après 3 mois de tests (octobre – décembre 2021).

Rendre le système CTC obligatoire en 2023.

Dans cette annonce, le ministre a souligné les avantages de l’adoption du système CTC pour les contribuables. Ces avantages sont les suivants : remboursement plus rapide de la TVA ; sécurité de la facture stockée dans la base de données de l’administration fiscale jusqu’à la fin de la période de stockage obligatoire ; certitude quant à la livraison de la facture au destinataire grâce à la plateforme CTC et donc paiement plus rapide des factures ; automatisation du traitement et de l’échange des factures grâce à l’adoption d’un format de facture électronique standardisé.

En outre, en raison des nouvelles règles de facturation électronique, les changements à venir sur dans le paquet SLIM TVA 2 déclencheront d’autres mesures d’allègement, par exemple en ce qui concerne le traitement des doublons et des factures correctives.

Les autorités polonaises progressent bien dans la mise en œuvre du système Krajowy e-Faktur. Il est positif de constater que la consultation publique s’est avérée utile pour définir les prochaines étapes et que l’intention des autorités en matière de transparence et de documentation en temps utile se poursuivra, espérons-le, tout au long du déploiement du CTC.

Meet the Expert est notre série de blogs où nous partageons plus d’informations sur l’équipe qui se cache derrière nos logiciels et services gérés innovants.

En tant qu’organisation mondiale disposant d’experts en fiscalité indirecte dans toutes les régions, notre équipe spécialisée est souvent la première à être informée des nouveaux changements réglementaires, ce qui vous permet de rester en conformité.

Nous nous sommes entretenus avec Wendy Gilby, chef de produit technique chez Sovos, pour en savoir plus sur son rôle dans le développement du logiciel de taxe sur les primes d’assurance (IPT) de Sovos afin d’aider les clients à répondre aux exigences d’un environnement réglementaire en constante évolution.

Comment avez-vous été amené à travailler chez Sovos ?

Avant de rejoindre Sovos, j’ai travaillé dans une banque d’investissement à Londres, où j’ai gravi les échelons, passant de programmeur stagiaire à programmeur, analyste, analyste d’entreprise, analyste de systèmes, gestionnaire de projet, gestionnaire du support de production mondial et enfin vice-président.

En raison de circonstances personnelles, j’ai commencé à travailler à temps partiel et j’ai même été brièvement entraîneur d’aviron avant de retourner à l’université pour obtenir un diplôme en informatique.

Je cherchais un autre rôle dans l’informatique et j’ai initialement travaillé pour FiscalReps (qui fait maintenant partie de Sovos) dans le cadre d’un contrat à court terme en 2016 ou 2017. Il s’agit du produit que nous connaissons aujourd’hui sous le nom de Sovos IPT, qui devait être testé pour s’assurer qu’il était adapté à son usage.

Après avoir terminé le projet, je suis revenue pour un contrat de six mois, qui s’est transformé en poste permanent à temps plein et je suis toujours là aujourd’hui !

Quel est votre rôle et en quoi consiste-t-il ?

Mon rôle est de déterminer comment mettre en œuvre toute modification du système Sovos IPT. Nous convenons avec l’ensemble de l’équipe de Sovos IPT des nouvelles fonctionnalités ou des changements qu’ils souhaitent et nous travaillons en étroite collaboration avec l’équipe de développement pour convertir les idées en solutions que nos clients utilisent.

J’ai récemment examiné la solution TVA de Sovos pour essayer de voir les synergies entre la TVA et le TPI en termes de configuration des utilisateurs, de rôles des utilisateurs, de téléchargement des données et de validation initiale des fichiers que nous recevons des clients afin d’améliorer l’expérience utilisateur globale de nos solutions TPI.

De quoi votre équipe est-elle responsable et comment aide-t-elle les clients ?

Nous essayons toujours de rendre l’ensemble du processus de déclaration d’impôts plus efficace et plus facile pour les clients, quel que soit le pays dans lequel ils déclarent leurs impôts.

Nous avons passé beaucoup de temps à affiner le portail IPT afin de rendre le processus de déclaration des IPT plus facile mais aussi plus conforme. Nous essayons d’éliminer le plus grand nombre possible d’étapes manuelles liées à la déclaration de revenus afin de réduire les erreurs.

Sovos est un mélange de technologie et d’expertise humaine. Nous travaillons donc en étroite collaboration avec l’équipe chargée de la conformité, qui veille à ce que les rapports soient exacts et conformes dans toutes les administrations fiscales où nos clients déposent des TIP.

Notre objectif est d’automatiser et d’intégrer la plus grande partie possible du processus de déclaration, de la soumission des données à la réception des fonds et à la soumission aux autorités fiscales, afin de nous assurer que nous ne manquons aucune date de déclaration fiscale et que nous évitons les pénalités de retard.

Comment utilisez-vous les dernières technologies pour améliorer l’expérience des clients de Sovos ?

Cela est probablement lié au travail que nous effectuons sur le portail IPT. Nous essayons de rendre tout plus transparent afin que les clients puissent tout voir en un seul endroit, y compris l’état de leurs déclarations de revenus.

Nous avons également introduit des API, de sorte que les clients peuvent nous envoyer un fichier directement depuis leur système, ce qui est beaucoup moins compliqué pour eux. Nous nous efforçons toujours de faciliter l’envoi des données par les clients et de leur proposer le plus grand nombre d’options possible.

Comment avez-vous vu la technologie évoluer depuis que vous avez rejoint Sovos ? Qu’est-ce qui a eu le plus grand impact ?

Je pense que l’impact le plus important a été le portail IPT. Lorsque j’ai commencé, la plupart des processus de déclaration étaient encore basés sur le papier, ce qui signifiait que l’équipe de conformité devait passer au crible les documents de déclaration d’impôts sur papier avant de les déposer.

Le fait d’avoir le portail IPT avec tous les documents qui étaient auparavant imprimés en un seul endroit, où les clients peuvent tout voir en ligne, a été le plus grand changement et un changement que nos clients et notre équipe de conformité apprécient, surtout au cours de l’année dernière, lorsque les entreprises ont dû s’adapter au travail à distance et n’ont pas eu un accès aussi facile aux ressources au bureau.

Qu’est-ce qui vous enthousiasme particulièrement dans la technologie fiscale de demain ?

Je pense qu’il s’agit de l’évolution vers des processus de déclaration plus connectés, en joignant tous ces éléments disparates des déclarations fiscales pour rendre le processus de déclaration et de soumission des IPT encore plus facile et beaucoup moins sujet aux erreurs. Comme certains éléments doivent encore être saisis manuellement, il y a toujours des risques d’erreur. Il est donc très intéressant d’éliminer complètement ce problème et de simplifier le processus, du téléchargement initial à la soumission aux autorités fiscales.

Les retours automatisés sont de plus en plus répandus et nous sommes en train de les mettre en place pour l’Allemagne, la France et la Hongrie, donc quand je parle de l’avenir, c’est déjà le cas, ce qui est très excitant.

Plus de 170 pays dans le monde ont mis en œuvre un système de TVA, et les pays du Golfe comptent parmi les plus récents à l’avoir adopté. Dans un souci de diversification des ressources économiques, les pays du Golfe ont passé la dernière décennie à rechercher d’autres moyens de financer leurs services publics.

Par conséquent, en 2016, le CCG (Conseil de coopération du Golfe), composé de l’Arabie saoudite, des Émirats arabes unis, du Bahreïn, du Koweït, du Qatar et d’Oman, a signé l’accord commun sur la TVA afin d’introduire un système de TVA à un taux de 5 %.

La première étape : Adoption de la TVA dans le CCG

À la suite de l’accord sur la TVA, l’Arabie saoudite et les Émirats arabes unis ont mis en œuvre la TVA en 2018. Bahreïn a suivi avec un régime de TVA en 2019. Plus récemment, , Oman a appliqué une TVA de 5 % à partir d’avril 2021, et pour l’avenir, , le Qatar et le Koweït devraient adopter des lois sur la TVA au cours de l’année prochaine.

La deuxième étape : La numérisation de la TVA

Après la mise en œuvre de la TVA et l’augmentation du taux de TVA de 5 % à 15 %, l’Arabie saoudite a franchi une nouvelle étape en numérisant les mécanismes de contrôle de la conformité à la TVA.

Le règlement sur la facturation électronique promulgué en décembre 2020 prévoit l’obligation pour tous les assujettis résidents de générer et de stocker les factures par voie électronique. Cette obligation sera mise en application à partir du 4 décembre 2021.

L’Arabie saoudite a fait des progrès considérables depuis sa première introduction de la TVA en 2018. Le règlement saoudien sur la facturation électronique devrait non seulement encourager la numérisation et l’automatisation pour les entreprises, mais aussi permettre d’obtenir une efficacité dans les contrôles de la TVA et de meilleures données macroéconomiques pour son administration fiscale, une évolution qui sera probablement reproduite par d’autres pays du CCG prochainement.

Compte tenu des efforts déployés pour la numérisation des processus gouvernementaux et du calendrier de mise en œuvre de la TVA, le prochain candidat pour une adoption similaire de la facturation électronique serait probablement les Émirats arabes unis. Bien qu’il n’y ait actuellement aucun plan pour un cadre obligatoire, les EAU ont annoncé des plans audacieux pour une numérisation générale. Selon , le site Web du gouvernement des EAU,, “En 2021, le gouvernement intelligent de Dubaï sera totalement dépourvu de papier, éliminant ainsi plus d’un milliard de morceaux de papier utilisés pour les transactions gouvernementales chaque année, ce qui permettra d’économiser du temps, des ressources et l’environnement.”

La généralisation de la numérisation de la TVA est généralement la deuxième réforme qui suit l’adoption de la TVA. Comme Bahreïn et Oman ont également mis en place des systèmes de TVA, l’introduction de la facturation électronique obligatoire dans les prochaines années dans ces pays ne serait pas une surprise. L’adoption de la facturation électronique au Qatar et au Koweït dépendra de la réussite de la mise en œuvre de la TVA. Il n’est donc pas facile d’estimer quand débutera la numérisation de la TVA dans ces pays, mais il ne fait aucun doute que cela arrivera un jour ou l’autre.

La prochaine étape pour l’adoption de la TVA dans le CCG

Après l’adoption de la facturation électronique, les pays du Golfe pourraient continuer à numériser d’autres processus de TVA, notamment les déclarations de TVA. Le pré-remplissage des déclarations de TVA à l’aide des données collectées par les systèmes de facturation électronique est une autre tendance vers laquelle les pays se dirigent.

Indépendamment de la forme de la numérisation, il y aura de nombreuses pièces mobiles en termes de TVA et de son exécution. Les entreprises opérant dans la région doivent être prêtes à investir dans leurs processus de conformité à la TVA afin d’éviter des amendes inutiles et un risque de réputation en cas de non-conformité.

Le paquet TVA sur le commerce électronique de l’UE est arrivé. Les nouveaux régimes, One Stop Shop (OSS) et Import One Stop Shop (IOSS), apportent des changements importants au traitement de la TVA et aux mécanismes de déclaration pour les ventes aux particuliers dans l’UE. Il est temps de déterminer si le régime OSS syndiqué, le régime OSS non syndiqué ou le régime IOSS convient à votre entreprise.

Dans notre dernier webinaire, Anna Higgins, directrice du programme stratégique, réintroduit les principes de base des trois principaux systèmes OSS . Découvrez-les :

Comment fonctionnent les systèmes OSS

Considérations clés

Comment déterminer le régime qui convient à votre entreprise ?

Nous organiserons une courte séance de questions-réponses&A à la suite de ce webinaire OSS, animée par Alex Smith, directeur des services de conseil.

Déclaration de TVA plus facile avec Sovos Advanced Periodic Reporting

La déclaration périodique de la TVA prend du temps. Les données doivent être exactes, leur format doit être correct, les délais ne peuvent être dépassés et, en outre, la fréquence des soumissions met une pression importante sur les équipes responsables de la déclaration de la TVA.

Si l’on ajoute à ces défis les changements fréquents de réglementation, les complexités transfrontalières et le fait qu’aucune juridiction ne fonctionne de la même manière, il est clair que votre entreprise aurait intérêt à automatiser et à centraliser les déclarations périodiques de TVA.

Cette infographie explique comment les entreprises mondiales et multinationales peuvent remplir leurs obligations de déclaration périodique de la TVA grâce à la puissance de la technologie avec Sovos Advanced Periodic Reporting (APR).

Sovos APR peut vous aider :

Centralisation de votre déclaration fiscale et de vos rapports dans un système unique

Améliorer la qualité des déclarations de TVA

Validation de l’intégrité des données

Respecter les obligations et les délais de déclaration périodique de la TVA

Simplifier votre façon de travailler avec une plus grande visibilité et des tableaux de bord

Réduction du coût total de la mise en conformité avec la TVA

Les tâches manuelles peuvent être automatisées, les processus sont facilement standardisés et vous pouvez également réduire votre dépendance à l’égard des prestataires externes. Ces avantages, auxquels s’ajoute la possibilité de réduire les coûts de gestion liés à la mise à jour des systèmes, s’additionnent rapidement.

Une plus grande efficacité opérationnelle

Les fiscalistes ont besoin des bonnes ressources (personnes et outils) au bon moment. Sovos APR vous permet de sauvegarder en permanence la conformité de la fiscalité indirecte de manière à gagner du temps et à améliorer la précision. En conséquence, vous pouvez redéployer vos ressources pour vous concentrer sur des prestations plus stratégiques.

Intégration transparente avec la suite de solutions de conformité à la TVA

Sovos APR fait partie intégrante d’une suite de solutions entièrement évolutives qui répondent à toutes les obligations en matière de conformité à la TVA, y compris la facturation et l’archivage électroniques. Résolvez la fiscalité pour de bon à une échelle qui convient à votre entreprise spécifique.

Que propose Sovos APR en plus ?

Vous voulez plus de détails sur Sovos APR ? Cette infographie présente en détail la solution et explique comment elle aide les professionnels de la fiscalité à résoudre leurs problèmes de déclaration périodique de TVA.

Ces informations comprennent :

Perspectives mondiales – Rapports dédiés à un nombre croissant de pays, tandis que plus de 60 pays font l’objet d’un suivi des changements réglementaires.

Modèles universels – Des rapports propriétaires supplémentaires peuvent également être créés pour faciliter l’analyse de la TVA dans 208 juridictions, tant nationales que sous-nationales.

Conduite par des experts – Notre expérience en matière de recherche réglementaire a permis à nos clients de rester en conformité depuis près de deux décennies. Ces connaissances sont directement intégrées dans Sovos APR.

Toujours à jour – Le suivi et la maintenance de la conformité en interne par l’équipe réglementaire de Sovos permettent de suivre l’évolution de notre solution.

Lisez l’infographie maintenant pour apprendre comment Sovos APR peut :

Vous faire gagner du temps tout en vous offrant une visibilité complète de vos obligations en matière de dépôt.

Élaborez une approche de bout en bout qui évolue avec votre entreprise.

Alléger la charge de suivi des changements réglementaires en matière de fiscalité indirecte.

Réduisez le coût total de la conformité TVA

Améliorer la prise de décision et maximiser l’efficacité opérationnelle

Sovos APR vous permet de tout examiner efficacement à partir d’une plateforme centralisée. Restez à l’affût de tout changement réglementaire tout en restant conforme, aujourd’hui et à l’avenir.

L’une des mégatendances actuelles de en matière de TVA est le contrôle continu des transactions (CTC), par lequel les administrations fiscales demandent de plus en plus de données sur les transactions commerciales en temps réel, souvent en préautorisant les données avant qu’une entreprise puisse passer à l’étape suivante du flux de vente ou d’achat.

Lorsqu’une autorité fiscale introduit des CTC, les entreprises ont tendance à considérer qu’il s’agit d’un ensemble supplémentaire d’exigences à mettre en œuvre dans un ERP ou un logiciel d’automatisation des transactions par des experts en informatique. Cette réaction instinctive est compréhensible car les délais de mise en œuvre sont généralement courts et les sanctions potentielles en cas de non-conformité importantes.

Mais les entreprises feraient mieux d’aborder ces changements dans le cadre d’un parcours continu pour éviter les inefficacités et autres risques. Du point de vue de l’administration fiscale, les CTC ne sont pas un exercice autonome, mais font partie d’une stratégie de transformation numérique plus large dans laquelle toutes les données auxquelles il est légalement possible d’accéder à des fins d’audit leur sont transmises par voie électronique.

Tout est dans les données

Dans la vision de la numérisation de nombreuses administrations fiscales, chaque catégorie de données est reçue à des intervalles “organiques” qui suivent la cadence naturelle du traitement des données par les entreprises et les besoins en données des administrations.

Les administrations fiscales utilisent la numérisation pour accéder aux données de manière plus pratique, à un niveau plus granulaire et plus fréquemment.

Une entreprise qui ne tient pas compte de ce continuum entre l’ancien monde du reporting et de l’audit et le nouveau monde de l’échange automatisé de données risque de se concentrer sur le “comment” – l’orchestration des messages à destination et en provenance d’une plateforme CTC – au lieu de s’intéresser de près au “pourquoi” – la transparence des opérations commerciales.

Les données reçues plus rapidement et dans un format structuré, exploitable par les machines, sont infiniment plus précieuses pour les administrations fiscales, car elles leur donnent la possibilité d’effectuer une analyse plus approfondie des sources de données variables des contribuables et des tiers.

Si les données de votre entreprise sont incomplètes ou erronées, vous vous exposez probablement à une augmentation des audits, car vos mauvaises données sont examinées et plus transparentes pour le fisc.

En d’autres termes, dans le monde numérisé de la fiscalité, l’entrée des déchets se traduira par la sortie des déchets.

Comment se préparer au CTCS – l’automatisation est essentielle

De nombreuses entreprises ont déjà la formule magique pour résoudre ces problèmes de données à portée de main. Commencez par vous préparer à cette vague de numérisation de la TVA avec un projet d’analyse des problèmes de données internes et de collaboration avec les parties prenantes internes et externes en amont – y compris les fournisseurs – pour les résoudre.

Les outils conçus pour introduire des contrôles automatisés pour les processus de déclaration de TVA peuvent aider à mieux comprendre les problèmes de données en amont qui doivent être résolus. Ces mêmes outils peuvent également vous aider tout au long du parcours CTC en réutilisant les méthodes d’extraction et d’intégration des données mises en place pour la déclaration de la TVA pour la transmission de CTC, créant ainsi une meilleure gouvernance des données et maintenant une connexion entre ces deux processus naturellement liés.

Beaucoup de données erronées proviennent de processus résiduels basés sur le papier, tels que les factures des fournisseurs ou les bons de commande des clients sur papier ou en PDF. Prendre des mesures dès maintenant pour passer à des processus automatisés basés sur des alternatives structurées et entièrement lisibles par machine fera une grande différence.

L’amélioration des données relatives aux factures n’est pas le seul défi à relever. Avec l’élargissement inévitable des types de documents à soumettre dans le cadre des règles CTC (de la facture aux messages d’approbation du côté de l’acheteur, en passant par les documents de transport et les données sur l’état des paiements), les administrations fiscales vont recouper de plus en plus de vos données, ainsi que celles de vos partenaires commerciaux et de tiers – pensez aux institutions financières, aux douanes et aux autres points de données disponibles.

Il est peu probable que les administrations fiscales cessent leurs efforts de numérisation dans le domaine de la fiscalité indirecte. Les mandats visant à introduire le fichier d’audit standard pour la fiscalité (FEC ) et des exigences similaires en matière de comptabilité électronique montrent à quel point les pays s’éloignent rapidement de l’ancien monde de la fiscalité et des audits sur place.

Toutes ces données, provenant de sources multiples avec une authentification forte, dresseront un tableau de plus en plus détaillé et indéniable des activités de votre entreprise. Ce n’est qu’une question de temps avant que les déclarations d’impôt sur les sociétés ne soient préremplies par les administrations fiscales qui n’attendent que peu ou pas de changements légitimes de votre part.

La substance prime sur la forme” est un aphorisme populaire dans le monde de la fiscalité. Alors que de plus en plus d’applications commerciales et de flux de données deviennent facilement accessibles par les administrations fiscales, vous devez commencer à considérer la qualité et la cohérence des données comme une première étape pour prospérer dans le monde de l’application fiscale numérisée.

Visez à obtenir plus, et non moins, de renseignements sur votre entreprise que le fisc.

En fin de compte, les administrations fiscales veulent comprendre votre activité. Elles ne veulent pas seulement des données, elles veulent des informations significatives sur ce que vous faites, pourquoi vous le faites, comment vous échangez, avec qui et quand. C’est aussi exactement ce que veulent vos propriétaires et votre direction.

Les objectifs ultimes sont donc les mêmes pour les entreprises et les administrations fiscales – c’est simplement que les entreprises donnent souvent la priorité à l’efficacité opérationnelle et aux objectifs financiers, tandis que les administrations fiscales s’efforcent d’obtenir les informations les meilleures et les plus objectives possibles.

L’introduction des CTC comme objectif par les administrations fiscales peut être une bénédiction déguisée, et il y a des avantages à introduire de meilleures analyses dans votre entreprise pour vous conformer aux exigences de l’administration fiscale.

La véritable valeur réside dans la connaissance en temps réel des opérations commerciales et des indicateurs financiers tels que la gestion de la trésorerie ou les faiblesses de la chaîne d’approvisionnement. Ce niveau de connaissance instantanée de votre propre activité vous permet également d’avoir toujours une longueur d’avance, vous laissant maître de l’image que vos données fournissent aux gouvernements.

Les CTC sont la prochaine étape naturelle d’un voyage vers un nouveau monde courageux de transparence commerciale.

Le Japon est au milieu d’un processus pluriannuel de mise à jour de son système de taxe à la consommation. Cela a commencé par l’introduction de son système de taux d’imposition multiples le 1er octobre 2019 et la prochaine étape devrait être la mise en œuvre du système dit de la facture qualifiée en tant que mesure de contrôle fiscal le 1er octobre 2023.

Par ce changement important, le gouvernement japonais tente de résoudre un problème de fuite fiscale qui existe depuis de nombreuses années.

L’effet en cascade des taux d’imposition multiples

L’impôt indirect japonais est appelé taxe de consommation japonaise (JCT) et est prélevé sur la fourniture de biens et de services au Japon. Le taux de la taxe à la consommation est passé de 8 % à 10 % le 1er octobre 2019. Dans le même temps, le Japon a introduit des taux multiples, avec un taux d’imposition réduit de 8 % appliqué à certaines transactions.

Actuellement, le Japon ne suit pas la pratique courante consistant à inclure le taux d’imposition applicable dans la facture pour calculer la taxe de consommation. Au lieu de cela, le système actuel (appelé système du grand livre) est basé sur les preuves de transaction et les livres comptables de l’entreprise. Le gouvernement estime que ce système est à l’origine de problèmes systémiques liés aux fuites fiscales.

Un nouveau système – le Qualified Invoice System – sera introduit à partir du 1er octobre 2023 pour y remédier. La principale différence par rapport à une facture émise aujourd’hui est qu’une facture qualifiée doit inclure une ventilation des taux d’imposition applicables à la transaction en question.

Dans le cadre du nouveau système, seuls les payeurs de JCT enregistrés peuvent émettre des factures fiscales qualifiées, et du côté de l’acheteur de la transaction, les contribuables ne pourront bénéficier du crédit de taxe en amont que si une facture qualifiée a été émise. En d’autres termes, le système de factures qualifiées exigera des deux parties qu’elles adaptent leurs modèles et processus de facturation pour spécifier les nouvelles informations ainsi que la nécessité de s’enregistrer auprès des autorités fiscales compétentes.

Se préparer au système de la facture qualifiée

Une période transitoire pour la mise en œuvre du nouveau système de facturation électronique s’applique du 1er octobre 2019 au 1er octobre 2023.

Afin d’émettre des factures qualifiées, les contribuables du JCT doivent s’enregistrer auprès de l’Agence nationale des impôts du Japon (” NTA “). Il sera possible de demander l’enregistrement à partir du 1er octobre 1 2021 au plus tôt, et cette demande devra être déposée au plus tard le 31 mars 2023, soit six mois avant la date de mise en œuvre du système de facturation électronique. Les contribuables non enregistrés ne seront pas en mesure d’émettre des factures qualifiées.

Les payeurs JCT enregistrés peuvent émettre des factures électroniques au lieu de factures sur papier, à condition que certaines conditions soient remplies.

Et ensuite ?

L’introduction du système de la facture qualifiée affectera les entreprises japonaises et étrangères qui effectuent des transactions imposables au titre du JCT au Japon. Pour garantir un calcul correct de la taxe et du crédit de taxe en amont, les contribuables doivent s’assurer qu’ils comprennent les exigences, et mettre à jour ou ajuster leurs systèmes de comptabilité et de tenue de livres pour se conformer aux nouvelles exigences avant la mise en œuvre du système de factures qualifiées en 2023.

Passez à l’action

Contactez nos experts qui peuvent vous aider à vous préparer au système japonais de facturation qualifiée.

Le voyage de l’e-transformation de la Turquie, qui a commencé en 2010, est devenu plus systématique en 2012. Ce processus a été lancé avec l’introduction des grands livres électroniques le 1er janvier 2012 et a depuis atteint une portée beaucoup plus large pour les documents électroniques. </p

L’administration fiscale turque (TRA), chef de file du processus d’e-transformation, a joué un rôle important en encourageant les entreprises à adopter la numérisation de l’impôt et a créé un modèle réussi pour suivre les procédures liées à l’impôt.

Le processus a encore été accéléré par les nouvelles exigences en matière de documents électroniques.

Dernières évolutions et attentes en matière d’e-transformation de la Turquie

La TRA continue d’élargir le champ d’application des documents électroniques et les types de documents électroniques utilisés sont les suivants :

Expense E-Note : Cette application vous aide à créer des notes de frais électroniques conformément aux normes TRA, à conserver des copies électroniques et papier de ces notes, à les soumettre aux parties concernées et à préparer des rapports.</

E-Bank Receipt : Avec cette application, vous pouvez créer des reçus bancaires électroniques conformément aux normes TRA, conserver des copies des reçus ou soumettre ces copies aux parties concernées et préparer des rapports.

E-Reçu de change : Il vous permet de convertir les documents de change en documents électroniques via les institutions et les banques concernées. < /

E-Lettre de frais de commission d’assurance : Il s’agit d’une note de frais qui est créée par les courtiers d’assurance dans un format électronique conformément à la législation.

E-Police d’assurance : Ce document est la version électronique des polices d’assurance émises par les courtiers d’assurance, de pension et de réassurance.

E-Tab : Ce document présente la liste des commandes passées par les clients dans les restaurants et les cafés.

Le parcours de numérisation des documents électroniques

De nombreux contribuables ont volontairement adopté le nouveau système depuis que le TRA a lancé tout ce processus. Les dernières mises à jour du TRA concernant les documents électroniques sont d’une importance capitale à suivre pour les procédures liées à la fiscalité.

Au fur et à mesure que les documents électroniques deviendront plus populaires, toute perte de revenu découlant des procédures fiscales diminuera. Les documents électroniques offrent des avantages supplémentaires aux institutions publiques et aux entreprises privées, tels que le gain de temps, la réduction des coûts et l’amélioration de la productivité. Il est certain que le champ d’application des documents électroniques en Turquie continuera de s’étendre à l’avenir, ce qui aura une incidence sur les contribuables et les procédures fiscales.

Passez à l’action

Prenez contact avec pour découvrir comment le logiciel de conformité fiscale Sovos peut vous aider à répondre à vos exigences en matière d’e-transformation et d’e-document en Turquie.

Dans ce blog, nous vous donnons un aperçu des contrôles continus des transactions (CTC) et de la terminologie qui leur est souvent associée.

Avec l’augmentation des écarts de TVA dans le monde entier, les autorités fiscales sont de plus en plus nombreuses à introduire des contrôles de plus en plus stricts. Leur objectif est d’accroître l’efficacité, de prévenir la fraude et d’augmenter les recettes.

L’introduction de CTC est l’un des moyens dont disposent les gouvernements pour mieux connaître les transactions d’une entreprise. Ces mandats obligent les entreprises à envoyer les données de leurs factures à l’autorité fiscale en temps réel ou quasi réel. Une méthode populaire de CTC exige qu’une facture soit compensée avant d’être émise ou payée. De cette manière, l’autorité fiscale a non seulement une visibilité mais affirme également un certain degré de contrôle opérationnel sur les transactions commerciales.

Qu’est-ce que la TVA ?

Le principe de base de la TVA (taxe sur la valeur ajoutée) est que le gouvernement reçoit un pourcentage de la valeur ajoutée à chaque étape d’une chaîne économique. La chaîne se termine par la consommation des biens ou des services par un individu. La TVA est payée par toutes les parties de la chaîne, y compris le client final. Toutefois, seules les entreprises peuvent déduire leur taxe en amont.

De nombreux gouvernements utilisent les factures comme preuve principale pour déterminer les taxes “indirectes” qui leur sont dues par les entreprises. La TVA est de loin l’impôt indirect le plus important pour la quasi-totalité des nations commerciales du monde. Dans de nombreux pays appliquant la TVA, cette taxe représente plus de 30 % de l’ensemble des recettes publiques.

Qu’est-ce que l’écart de TVA ?

L’écart de TVA est la différence globale entre les recettes de TVA attendues et le montant effectivement perçu.

En Europe, le déficit de TVA s’élève à environ 140 milliards d’euros chaque année selon le dernier rapport de la Commission européenne. Ce montant représente une perte de 11% des recettes de TVA attendues dans le bloc. Au niveau mondial, nous estimons que la TVA due mais non perçue par les gouvernements en raison d’erreurs et de fraudes pourrait atteindre un demi-billion d’euros. Ce montant est comparable au PIB de pays comme la Norvège, l’Autriche ou le Nigeria. Le déficit de TVA représente environ 15 à 30 % de la TVA due dans le monde.

Que sont les contrôles continus des transactions ?

Le contrôle continu des transactions est une approche de l’application de la législation fiscale. Il repose sur l’envoi électronique de données transactionnelles depuis les systèmes d’un contribuable vers une plateforme désignée par l’administration fiscale, juste avant/pendant ou juste après l’échange effectif de ces données entre les parties à la transaction sous-jacente.

Un CTC populaire est souvent appelé “modèle d’apurement” parce que les données de la facture sont effectivement apurées par l’administration fiscale et en temps quasi réel. En outre, les CTC peuvent être un outil puissant pour obtenir des quantités sans précédent de données économiques qui peuvent être utilisées pour informer les politiques fiscales et monétaires.

Où les CTC ont-ils commencé ?

Les premiers pas vers ce mode d’application radicalement différent ont commencé en Amérique latine au début des années 2000. D’autres économies émergentes, comme la Turquie, ont suivi le mouvement une décennie plus tard. De nombreux pays d’Amérique latine disposent désormais de systèmes CTC stables. Ceux-ci nécessitent une énorme quantité de données pour l’application de la TVA à partir des factures. D’autres données clés – telles que l’état des paiements ou les documents de transport – peuvent également être récoltées et pré-approuvées directement au moment de la transaction.

Qu’est-ce que la facturation électronique ?

La facturation électronique ou e-invoicing est l’envoi, la réception et le stockage de factures au format électronique sans l’utilisation de factures papier à des fins de conformité fiscale ou de preuve. Le fait de scanner des factures entrantes ou d’échanger des messages de facturation électronique parallèlement à des factures sur papier ne constitue pas une facturation électronique d’un point de vue juridique. La facturation électronique est souvent exigée dans le cadre d’un mandat CTC, mais ce n’est pas forcément le cas ; en Inde, par exemple, la facture doit être approuvée par l’administration fiscale, mais il n’est pas obligatoire d’échanger ensuite la facture au format numérique.

L’objectif des CTC et des mandats de facturation électronique est souvent d’utiliser les données commerciales qui sont contrôlées à la source, lors des transactions réelles, pour pré-remplir ou remplacer les déclarations de TVA. Cela signifie que les entreprises doivent conserver une compréhension globale de l’évolution des CTC et de leur utilisation par les administrations fiscales pour leur planification technologique et organisationnelle.

Qu’est-ce qui se profile à l’horizon ?

Comme de plus en plus de gouvernements réalisent les avantages en termes de recettes et de statistiques économiques qu’apporte l’introduction de ces contrôles plus stricts, nous voyons de plus en plus de mandats à l’horizon. Nous pensons que l’essor des régimes de fiscalité indirecte fondés sur les CTC va s’accélérer fortement dans les cinq à dix prochaines années. Nous pensons que la plupart des pays qui appliquent actuellement la TVA, la TPS ou d’autres taxes indirectes similaires auront adopté de tels contrôles, totalement ou partiellement, d’ici 2030.

Pour l’avenir, nous savons aujourd’hui qu’en Europe, dans les prochaines années, France, Bulgarie et aussi Pologne introduiront tous les CTC. Arabie Saoudite a aussi récemment publié des règles pour la facturation électronique et beaucoup d’autres pays suivront.

Les mandats à venir représentent une opportunité pour la transformation numérique d’une entreprise plutôt qu’un défi. S’ils sont envisagés avec le bon état d’esprit. Mais, comme pour tout changement, la préparation est essentielle. Les entreprises internationales doivent prévoir suffisamment de temps et de ressources pour planifier stratégiquement les prochaines CTC et autres exigences de numérisation de la TVA. Une solution globale de conformité à la TVA répondra à leurs besoins actuels et futurs, car la vague de mandats prend de l’ampleur dans le monde entier.

Depuis 1993, les livraisons effectuées entre l’Italie et Saint-Marin sont assorties d’un ensemble d’obligations douanières. Celles-ci comprennent la présentation de documents aux autorités fiscales des deux pays.

Construction d’une connectivité SDI vers Saint-Marin

L’Italie et le pays enclavé de Saint-Marin abandonneront les flux douaniers sur papier.

Les autorités fiscales italiennes et sammarinaises ont décidé de mettre en œuvre un modèle à “quatre coins”, selon lequel la plate-forme de dédouanement italienne SDI deviendra le point d’accès pour les contribuables italiens, tandis qu’un HUB-SM nouvellement créé sera l’homologue de SDI pour les contribuables sammarinais.

Les factures électroniques transfrontalières entre les pays seront échangées entre SDI et HUB-SM. Le système d’échange international entrera en vigueur le 1er juillet 2022, et une période de transition sera mise en place entre le 1er octobre 2021 et le 30 juin 2022.

FatturaPA : Le format de choix

Les spécifications techniques du HUB-SM sont désormais disponibles pour les importations de l’Italie vers Saint-Marin, et les exportations de Saint-Marin vers l’Italie. Les pays ont également décidé de choisir FatturaPA comme format de facture électronique, bien que les exigences en matière de contenu pour les factures d’exportation de Saint-Marin diffèrent légèrement des factures électroniques italiennes FatturaPA.

Les systèmes SDI et HUB-SM traiteront les factures électroniques à destination et en provenance des contribuables qui leur sont connectés, ou qui relèvent des juridictions de chaque pays.

En d’autres termes, les contribuables italiens enverront et recevront des factures transfrontalières à destination ou en provenance de Saint-Marin via la plateforme SDI, tandis que les contribuables sammarinais effectueront les mêmes activités via HUB-SM.

Les deux plateformes délivreront les factures aux contribuables correspondants via les codes de destination attribués par les autorités fiscales respectives. Cela signifie que HUB-SM attribuera également des codes de destination pour les entreprises sammariennes.

Documents d’intégration pour les entreprises samariennes

Inspiré par la méthodologie italienne de contrôle fiscal des transactions transfrontalières, Saint-Marin demandera aux acheteurs sammarinais de remplir un document d’intégration supplémentaire (similaire à une facture “autofacturée” créée pour des raisons de preuve fiscale) à la réception de la FatturaPA. Ce document sera rempli dans un nouveau format XML-RSM créé par l’enclave et envoyé à HUB-SM.

Après le déploiement plus important de l’IDS pour les transactions B2B en 2019, la plateforme s’est révélée capable de s’adapter à de nouveaux flux de travail et fonctionnalités.

Le SDI a déjà fait ses débuts sur la scène internationale en acceptant les factures électroniques conformes à la norme européenne, qui sont mises en correspondance avec une FatturaPA avant d’être livrées aux acheteurs italiens. Cette intégration entre SDI et HUB-SM pourrait également révéler les premières étapes de l’interopérabilité entre les plateformes des deux autorités fiscales pour le commerce transfrontalier.

Passez à l’action

Contactez nos experts qui vous aideront à comprendre comment la SDI et le HUB-SM fonctionneront ensemble.

À partir de 2023, les règles françaises en matière de TVA exigeront des entreprises qu’elles émettent des factures par voie électronique pour les transactions nationales avec des assujettis et qu’elles obtiennent une “autorisation” sur la plupart des factures avant leur émission. Les autres transactions, telles que les transactions transfrontalières et B2C, seront déclarées à l’administration fiscale de manière “normale”.

Il s’agira d’une entreprise majeure pour les entreprises concernées et, bien que les changements soient prévus dans plus d’un an, la planification doit commencer dès maintenant. Mais que signifie la planification dans le contexte du déploiement du contrôle continu des transactions (CCC) ? Qu’ont appris les entreprises à l’aube d’une telle transformation lorsqu’elles ont été confrontées au même défi dans des pays comme l’Italie, l’Inde, le Mexique et l’Espagne ? Et comment les entreprises peuvent-elles tirer parti de ces meilleures pratiques pour leurs futurs déploiements de CTC ?

Nous partageons les points que les entreprises doivent prendre en compte lors de la planification de tout déploiement de la CTC, qui peuvent être utilisés comme liste de contrôle pour le mandat France 2023 afin de vous aider à vous préparer.

Comprendre les nouveaux changements, et être conscient de ce qui nous attend

Votre organisation est-elle au courant des changements importants proposés par le gouvernement et les équipes fonctionnelles concernées les comprennent-elles ?

Vos équipes comprennent-elles ce qui change spécifiquement et disposent-elles d’une source d’information fiable pour les guider ?

Dans une situation aussi dynamique qu’un déploiement de CTC, vos équipes ont-elles les moyens de suivre les nouveaux développements et d’analyser les changements à venir ?

Existe-t-il un processus en place dans votre organisation pour mettre en œuvre les nouveaux changements une fois qu’ils ont été introduits dans la loi ?

Comprendre comment votre activité et vos opérations sont affectées

Quelles sont les transactions de votre entreprise qui sont concernées ? Quand doivent-elles être mises en conformité ?

Comment vos factures intersociétés sont-elles traitées aujourd’hui ? Il n’est pas rare que les entreprises négligent les exigences de conformité pour leurs flux de factures interentreprises, mais dans un système d’apurement, ces factures sont presque toujours dans le champ d’application.

Comment les factures seront-elles envoyées à l’administration fiscale française dans le cadre du nouveau système ? Pouvez-vous gérer cela en interne ou faut-il faire appel à un tiers ?

Quelles sont les informations à envoyer en plus de celles de la facture ?

Lorsqu’une facture n’est pas requise aujourd’hui, par exemple pour les ventes B2C, quelles informations doivent être envoyées ?

Comment ces factures doivent-elles être archivées ? Existe-t-il des exigences juridiques ou techniques spécifiques pour cet archivage ?

Concevoir ou évaluer des solutions potentielles

La réforme de la CTC est-elle mieux résolue par une solution développée en interne ?

Si oui, parlez-en au service informatique dès que possible afin qu’il puisse commencer à planifier et à allouer le temps et le budget nécessaires au projet.

Si non, quels sont les prestataires de services qui pourraient vous aider ?

Si vous faites appel à des fournisseurs externes, comment les données passeront-elles de vos systèmes sources à ces derniers, puis à l’administration fiscale ?

Parmi vos systèmes sources, lesquels contiennent les données requises ? S’agit-il d’un seul ou de plusieurs ?

Le fournisseur externe dispose-t-il d’un extracteur “prêt à l’emploi” pour votre système ERP/système source ? Ou, si votre organisation s’appuie sur une stratégie API first, quels systèmes sources utiliserez-vous pour envoyer les données à votre fournisseur ou à l’administration fiscale ?

Exécuter la solution

De combien de temps votre service informatique a-t-il besoin pour un tel projet ? Des ressources du service informatique seront nécessaires, qu’il s’agisse d’un projet externe ou interne.

Combien coûteront le développement et la mise en œuvre ? Il faudra prévoir un budget, quelle que soit la manière dont vous envisagez de mettre en œuvre la solution de votre choix, interne ou externe.

Quand le coût doit-il être soumis à l’approbation du budget ?

Quand devez-vous donner le coup d’envoi du projet ? Une fois que la planification est terminée et que le temps nécessaire est connu (y compris les tests et la formation), vous pouvez travailler à rebours pour obtenir une date de démarrage. Cette date doit être confirmée avec le service informatique dès que possible.

Une fois que vous aurez répondu aux questions ci-dessus, vous serez en bonne position pour planifier la feuille de route afin de garantir des processus conformes à temps pour l’entrée en vigueur, ainsi que pour estimer le coût et obtenir le financement nécessaire au projet.

La Norvège a annoncé son intention d’introduire une nouvelle déclaration de TVA numérique à la fin de 2020, avec une date de lancement prévue pour le 1er janvier 2022. Depuis lors, les entreprises se demandent ce que ce changement signifierait pour elles et comment les équipes informatiques devraient préparer les systèmes pour répondre à cette nouvelle exigence. La Norvège a depuis fourni de nombreuses orientations afin que les entreprises puissent commencer à se préparer le plus tôt possible.

Avec cette nouvelle déclaration de TVA, l’administration fiscale norvégienne (Skatteetaten) cherche à simplifier la déclaration, à améliorer l’administration et à renforcer la conformité.

Cette nouvelle déclaration de TVA prévoit 11 cases supplémentaires, faisant passer le nombre de cases de 19 à 30, basées sur les codes FEC existants, afin de permettre une déclaration plus détaillée et plus souple. Il est important de noter que l’obligation de soumettre un fichier FEC ne changera pas avec l’introduction de cette nouvelle déclaration de TVA.

Ce changement concerne uniquement la déclaration de TVA – les codes FEC étant réutilisés et réaffectés pour fournir des informations supplémentaires. Les entreprises doivent toujours se conformer au mandat FEC norvégien, le cas échéant, et doivent également soumettre cette nouvelle déclaration de TVA numérique.

Spécifications techniques de la déclaration de TVA numérique de la Norvège

Skatteetaten a créé de nombreuses pages web contenant des informations détaillées que les entreprises pourront consulter au cours des prochains mois, notamment les suivantes :

Guide de mise en œuvre – ce guide a été créé pour aider les développeurs et les entreprises à évaluer les exigences techniques nécessaires à la mise en œuvre des changements à venir.

Règles de validation – cette liste sera continuellement mise à jour avec de nouvelles règles de validation selon les besoins.

XSD pour la déclaration de TVA – contient les spécifications techniques (XSD) de la nouvelle déclaration de TVA ainsi que des fichiers d’exemple et des descriptions des champs contenus dans la déclaration.

API Submission – contient des informations sur la soumission et la validation de la déclaration de TVA, y compris les messages d’erreur.

Questions et réponses – Page de FAQ pour les entreprises afin de comprendre les réponses aux questions courantes qui peuvent se poser, notamment l’enregistrement, la méthode de soumission et les fichiers supplémentaires.

Méthode de soumission de la déclaration de TVA numérique de la Norvège

La Norvège encourage la soumission directe de la déclaration de TVA par ERP lorsque cela est possible. Toutefois, les autorités fiscales ont annoncé que le téléchargement manuel via le portail Altinn sera toujours possible. La connexion et l’authentification de l’utilisateur final ou du système s’effectuent via ID-porten.

En outre, la Norvège a fourni une méthode de validation pour le fichier de déclaration de TVA, qui doit être testé avant d’être soumis afin d’augmenter la probabilité que le fichier soit accepté par les autorités fiscales. Le validateur validera le contenu d’une déclaration de TVA et renverra une réponse indiquant les éventuelles erreurs, déviations ou avertissements. Pour ce faire, il vérifie le format du message et la composition des éléments de la déclaration de TVA.

Et ensuite ?

Les entreprises devraient commencer à se préparer à la mise en œuvre de cette nouvelle déclaration de TVA, car il y aura probablement des difficultés en cours de route.

Outre la nouvelle déclaration de TVA, la Norvège a également annoncé son intention de mettre en place une déclaration de ventes et d’achats, qui est actuellement à un stade de proposition précoce en cours d’examen par le ministère des finances. La prochaine phase est la consultation publique obligatoire, qui permettra de fixer une date de lancement souhaitée. Skatteetaten note que le temps de mise en œuvre sera pris en compte lors de la détermination de la date d’introduction du rapport.

Passez à l’action

Prenez contact avec pour savoir comment nous pouvons aider votre entreprise à se préparer aux exigences de la Norvège en matière de déclaration numérique de TVA pour 2022. Suivez-nous sur LinkedIn et Twitter pour vous tenir au courant des dernières nouvelles et mises à jour réglementaires.

Exigences en matière de TVA en Pologne

Cadre FEC et CTC en Pologne

Dans le but de moderniser ses systèmes fiscaux et de combler le manque à gagner en matière de TVA, l’autorité fiscale polonaise, la Krajowa Administracja Skarbowa (KAS), poursuit la mise en œuvre de son projet de réforme de la TVA en apportant des modifications au cadre FEC et en introduisant un contrôle continu des transactions (CTC).

Toutes les informations dont vous avez besoin

Évolution du cadre FEC

En 2016, la Pologne a introduit la norme FEC (Le fichier des écritures comptables), connue sous le nom de Jednolity Plik Kontrolny (JPK). Elle comprenait sept fichiers JPK réglementés, dont deux concernaient la TVA : JPK_VAT et JPK_FA. L’obligation de déclaration mensuelle de JPK_VAT a été étendue à tous les contribuables le 1er janvier 2018. Ce fichier a été combiné avec la déclaration de TVA au cours de l’année 2020 et le fichier groupé JPK_V7M/K doit être communiqué à la même fréquence que la déclaration de TVA (mensuelle ou trimestrielle). Les six autres fichiers JPK sont uniquement communiqués sur demande de l’administration fiscale en cas de contrôle.

Le cadre FEC en bref

Il existe sept fichiers JPK polonais auxquels les contribuables doivent faire attention. La plupart sont exigés sur demande, mais le JPK_V7M/K doit être communiqué périodiquement (mensuellement ou trimestriellement).

Déclaration JPK_V7M/K pour le registre des achats et des ventes soumis à la TVA

JPK_FA pour la TVA et les factures TVA

JPK_WB pour les relevés bancaires

JPK_PKPIR pour les recettes fiscales et la comptabilité des dépenses

JPK_EWP pour le compte de recettes

JPK_KR pour les livres comptables

JPK_MAG pour les entrepôts

Les réformes CTC

Destinée à lutter contre la fraude et à améliorer les capacités de recouvrement des impôts, la première législation polonaise sur le contrôle continu des transactions (CTC), le Krajowy System e-Faktur (KSeF), a été publiée en Pologne au début de l’année 2021. Après consultation des représentants de la profession, la proposition de réforme CTC a été adoptée le 18 novembre 2021. Le processus de mise en œuvre est en cours, la phase volontaire ayant débuté en janvier 2022.

Le CTC en bref

Les participants qui souhaitent prendre de l’avance sur le mandat peuvent désormais utiliser le système polonais de facturation électronique au format XML structuré (FA-VAT) afin de transmettre les factures des fournisseurs au KSeF (Krajowy System e-Faktur) par voie électronique.

Les autres considérations pour les entreprises comprennent :

Pendant la phase volontaire, l’acceptation obligatoire des factures électroniques par l’acheteur (sinon, le fournisseur devra toujours émettre des factures sous la forme/le format convenu, tel que PDF, papier ou via EDI)

La période de remboursement réduite de 60 à 40 jours

La possibilité pour les entreprises d’émettre des factures via le portail KSeF pendant la phase volontaire

L’externalisation sera autorisée sous réserve de règles supplémentaires (par exemple, comptables accédant au portail pour le compte de leurs clients)

Toutes les factures seront archivées et stockées électroniquement pendant dix ans

Une signature ou un sceau électronique qualifié (QES) sera requis pour authentifier l’accès au portail

Dates de déploiement des mandats pour le FEC et le CTC

Pologne – FEC

1er juillet 2016 : mise en place du protocole FEC en Pologne

1er janvier 2018 : mandat imposant à tous les contribuables de fournir un fichier JPK_VAT

1er octobre 2020 : JPK_V7M/K remplace JPK_VAT et la déclaration de TVA

1er juillet 2021 : adoption des modifications de la norme JPK_V7M/K obligatoire

1er janvier 2022 : modification du fichier JPK_V7M/K, notamment pour l’aligner davantage sur le paquet TVA sur le commerce électronique de l’UE

CTC en Pologne

29 octobre 2021 : adoption d’une législation pour un système de facturation électronique avec contrôle continu des transactions (CTC) ; publication de spécifications préliminaires et mise à disposition d’un système de test

1er janvier 2022 : début de la phase volontaire pour le système CTC. Le recours au système de facturation électronique dans les transactions B2B n’est pas obligatoire, bien qu’il existe plusieurs avantages si les entreprises choisissent de le faire, notamment des remboursements d’impôts plus rapides et une exemption de communiquer le rapport des factures (JPK-FA)

30 mars 2022 : la Pologne se voit accorder par la Commission européenne une décision dérogatoire aux articles 218 et 232 de la directive 2006/112/CE. La décision s’appliquera du 1er avril 2023 au 31 mars 2026, après réception de la dernière approbation du Conseil de l’UE

7 avril 2022 : mise en service de la version test de l’application KSeF pour les contribuables

17 mai 2022 : mise en service de la version de production de l’application KSeF pour les contribuables

10 juin 2022 : publication de la décision d’exécution du Conseil de l’Union européenne autorisant la République de Pologne à appliquer une mesure spéciale dérogeant aux articles 218 et 232 de la directive 2006/112/CE. La décision s’appliquera du 1er janvier 2024 au 31 décembre 2026, après publication au Journal officiel de l’Union européenne