Para reduzir a taxação às companhias, será proposta tesourada em renúncias fiscais concedidas a setores específicos; medida vem após enxurrada de críticas ao texto entregue por Guedes

Está na mesa de negociação a possibilidade de redução da tributação do Imposto de Renda das empresas em 12,5 pontos porcentuais. Segundo apurou o Estadão, essa proposta foi apresentada nas reuniões do fim de semana entre o relator do projeto, Celso Sabino (PSDB-PA), e integrantes da equipe econômica.

Pela proposta entregue ao Congresso, o IR das empresas cairia cinco pontos porcentuais em dois anos. Depois da enxurrada de críticas ao texto por parte do empresariado, o próprio ministro da Economia, Paulo Guedes, já falou em público três porcentuais diferentes de redução: 7,5 pontos porcentuais, 10 pontos porcentuais ou 15 pontos porcentuais. Para reduzir a taxação das empresas, o governo e relator vão propor cortes em renúncias fiscais concedidas a setores específicos.

Hoje, o lucro das empresas é taxado em 25% do IRPJ e 9% da Contribuição Social sobre o Lucro das Empresas (CSLL). A área técnica da Receita está fazendo os cálculos. O assunto está sendo discutindo em reunião que acontece agora à tarde entre Sabino e a equipe de Guedes.

O governo e o relator pretendem manter a cobrança da taxação de lucros e dividendos, medida polêmica que sofre resistências do setor produtivo e mercado financeiro, sobretudo grandes empresas. A alíquota fixada no projeto foi de 20%. O relator também deve retirar a taxação de 15% sobre os rendimentos de fundos de investimentos imobiliários (FIIs), como previa o texto original. Esses fundos devem continuar isentos de impostos.

Sabino e os técnicos do governos e da Câmara se reuniram ontem à noite até a madrugada dessa segunda-feira. O relator quer manter a estratégia de apresentar para discussão as mudanças no projeto em reunião amanhã com líderes dos partidos, mas a votação só deve acontecer depois do fim do recesso parlamentar em agosto.Os cálculos ainda não concluídos, disse uma fonte do governo. A volta da tributação de dividendos, hoje isentos, permanece, segundo um integrante da equipe econômica informou ao Estadão, porque há um entendimento também entre lideranças no Congresso da importância de taxar os super-ricos e reduzir a tributação de impostos sobre as empresas e os assalariados.

Relator diz que vai cortar carga de impostos em R$ 20 bilhões

Ao Estadão, Sabino diss que o seu parecer vai propor uma redução total da carga do imposto de R$ 20 bilhões. “Estou fazendo as contas para finalizar e devemos prever uma redução total da carga de R$ 20 bilhões”, disse.

Trata-se de um saldo líquido da reforma, ou seja, a diferença entre as medidas de cortes de impostos e as que aumentam a taxação. Segundo ele, o parecer, porém, prevê uma redistribuição da carga “tirando da aqui e pondo ali”, que permitirá que a tributação das pessoas com menos “capacidade contributiva” e a renda do capital produtivo caia ainda mais, em R$ 50 bilhões. “Estamos ultimando os números, mas estou trabalhando em cima disso”, acrescentou.

Foi o mesmo valor usado pelo presidente da Câmara, Arthur Lira (Progressistas-AL). “A Câmara dos Deputados entregará uma reforma estruturante do imposto de renda, que promoverá uma grande geração de emprego e renda nos próximos anos. Faremos justiça fiscal e simplificação do sistema tributário”, disse Lira, no Twitter.

As críticas ao teor da reforma tributária têm unido indústria, serviços e o setor financeiro, que se movimentam para propor ajustes ao texto final que será votado no Congresso. Mais de 120 entidades defendem mais tempo para discutir a reforma tributária e que a reforma administrativa, que faz uma reformulação no RH do Estado, seja votada antes.

Na semana passada, em entrevista ao Estadão/Broadcast, Sabino disse que poderá enxugar do projeto as medidas incluídas pela Receita Federal que tratam de combate à elisão fiscal e planejamento tributário, mecanismos usados pelas empresas para pagar menos impostos. Ele afirmou que manter no relatório a taxação da distribuição de lucros e dividendos, mas garantir uma distribuição desses recursos para Estados e municípios.

Veneza, 10 Jul 2021 (AFP) – Os ministros das finanças do G20 aprovaram neste sábado, em Veneza, um acordo “histórico” para a imposição de um imposto às multinacionais, com o objetivo de acabar com os paraísos fiscais, que deverá entrar em vigor em 2023.

É um acordo para uma arquitetura tributária internacional “mais estável e justa”, que estabelece um imposto global de “pelo menos 15%” sobre os lucros das multinacionais, disseram à AFP fontes próximas às negociações.

“Esta é uma nova arquitetura tributária para o século 21. É uma excelente notícia para todas as nações do planeta”, anunciou com entusiasmo o ministro da Economia da França, Bruno Le Maire, à imprensa.

A secretária do Tesouro dos Estados Unidos, Janet Yellen, também reagiu positivamente e instou o mundo a “finalizar rapidamente o acordo”, que deve transformar a arquitetura tributária global.

Trata-se de atribuir um imposto global de “pelo menos 15%” às empresas para combater os paraísos fiscais e para que as empresas paguem impostos onde arrecadam receitas.

Um big bang fiscal, cujas regras serão traçadas entre agora e outubro, deve começar a ser aplicado em 2023.

“É um dia histórico”, reconheceu o comissário europeu para a Economia, o italiano Paolo Gentiloni, após elogiar o fim da corrida pelo imposto mais baixo.

Os países que respondem por 85% do PIB global querem tributar de forma justa os gigantes digitais que, em grande parte, sonegam impostos.

Vários membros do G20, incluindo França, Estados Unidos e Alemanha, fizeram campanha por uma taxa acima de 15%, mas mudanças estão descartadas até a próxima reunião dos 19 países mais ricos do mundo e a União Europeia, em outubro.

Mas vários membros do grupo de trabalho da Organização para Cooperação e Desenvolvimento Econômico (OCDE) que chegaram a um acordo inicial em 1º de julho, como a Irlanda e a Hungria, continuam sem dar sinais.

A Irlanda aplica uma taxa de 12,5% desde 2003, muito baixa em comparação com outros países europeus, o que lhe permitiu abrigar sedes europeias de vários gigantes da tecnologia, como Apple ou Google.

Já as ilhas de São Vicente e Granadinas, ao contrário, assinaram o acordo, de acordo com o site da OCDE, para que 132 países fossem beneficiados.

Na declaração, os ministros lançaram um apelo aos países relutantes, para que obtenham a aprovação de todos os 139 membros do grupo de trabalho da OCDE que inclui países desenvolvidos e emergentes.

– Dividir as taxas – mA reforma visa distribuir equitativamente entre os países o direito de tributar os lucros das multinacionais. Por exemplo, uma empresa como a gigante do petróleo BP está presente em 85 países.

Tem como alvo as “100 empresas mais lucrativas do mundo, que sozinhas geram metade dos lucros mundiais”, como o GAFA (Google, Amazon, Facebook, Apple), explicou Pascal Saint-Amans, diretor do Centro de Política e Administração Fiscal da OCDE.

O imposto mínimo global afetaria menos de 10.000 grandes empresas, ou seja, aquelas cujo faturamento anual ultrapassa 750 milhões de euros (890 milhões de dólares).

Uma taxa efetiva mínima de 15% geraria uma receita adicional de 150 bilhões de dólares por ano (127 bilhões de euros), segundo a OCDE.

Sob a presidência italiana, os ministros das finanças do G20 se viram pela primeira vez desde a reunião de fevereiro de 2020 em Riad, no início da pandemia do coronavírus.

Além de Yellen, compareceram à reunião a presidente do Banco Central Europeu, Christine Lagarde, e a diretora geral do Fundo Monetário Internacional, Kristalina Georgieva. China e Índia optaram por participar virtualmente.

À tarde, centenas de manifestantes contrários ao G20 marcharam por Veneza, com momentos de tensão, enquanto o bairro do Arsenal, onde foi realizada a reunião, permaneceu cercado pela polícia.

– Ajuda aos países vulneráveis -O G20 tem defendido em Veneza a iniciativa do FMI de aumentar a ajuda aos estados mais vulneráveis, na forma de uma nova emissão de Direitos Especiais de Saque (DES), um ativo para complementar as reservas dos países, no valor de 650 bilhões de dólares (547 bilhões de euros).

Georgieva elogiou o “apoio” do G20 aos esforços da instituição para “ajudar os países que enfrentam dívidas insustentáveis”.

O secretário-geral da ONU, Antonio Guterres, aplaudiu o aumento das reservas do FMI na sexta-feira e pediu aos membros do G20 que “mostrem solidariedade” aos países em desenvolvimento.

Frente às desigualdades diante da pandemia de covid-19, o G20 também abordou a situação dos países mais pobres, que “correm o risco de perder a corrida contra o vírus”, segundo o FMI.

Os ministros alertaram para os “riscos” que pesam sobre a recuperação da economia mundial devido à “propagação de novas variantes da covid-19 e às diferentes taxas de vacinação”, destacaram no comunicado final.

Guedes voltou a defender a alteração do IR, com o argumento de que o Brasil não segue os padrões da OCDE

O setor empresarial se uniu para tentar barrar a tramitação do projeto do ministro da Economia, Paulo Guedes, que altera o Imposto de Renda de empresas e pessoas físicas. Representantes de mais de 120 entidades enviaram ontem carta ao presidente da Câmara, Arthur Lira (PP-AL), alertando para possíveis impactos negativos e cobrando alterações no texto.

As associações empresariais pedem ainda que o Congresso vote primeiro a reforma administrativa (que mexe nas regras para contratar, promover e demitir os servidores públicos) antes das mudanças no IR, que incluem, entre outros pontos, a volta da taxação sobre a distribuição de lucros e dividendos — até aqui, a medida que gerou mais polêmica. Ontem, Guedes voltou a defender a alteração, com o argumento de que o Brasil não segue os padrões da OCDE.

O setor produtivo pediu a Lira mais prazo e espaço para discussão sobre as mudanças, com a criação de uma comissão especial para discutir um projeto que traga “uma solução equilibrada, com impacto neutro sobre a arrecadação e capaz de garantir crescimento com emprego”.

Entre os signatários, estão a Associação Brasileira da Indústria de Alimentos (Abia); a Associação Brasileira das Companhias Abertas (Abrasca); a Associação Brasileira da Indústria Elétrica e Eletrônica (Abinee) e inúmeras entidades do setor de serviços, incluindo a Associação Brasileira de Rádio e Televisão (Abratel) e a Associação Nacional de Jornais (ANJ).

Entregue no fim do mês passado à Câmara, a proposta do governo fixa em 20% a taxação sobre lucros e dividendos e extingue o instrumento chamado Juros sobre Capital Próprio, uma outra forma usada pelas empresas para remunerar seus acionistas. O texto também prevê reduzir a alíquota do IRPJ para 12%, em 2022, e 10% em 2023. Atualmente, é de 15%, e há cobrança de 10% sobre o lucro que exceder R$ 20 mil — o que não seria alterada.

Os empresários não acreditam nos números do ministro de que não haverá aumento da carga tributária. Na carta, eles argumentam que a alíquota total sobre as empresas, de 34% (incluindo o IRPJ mais CSLL), subiria para 43,2% com a adição da tributação sobre os dividendos. Segundo as entidades, o Brasil já figura entre “os países do mundo que mais tributam o consumo de bens e serviços, o emprego formal e o lucro dos empreendimentos”.

Na carta a Lira, afirmam também que não seria recomendável que uma proposta tão complexa tramitasse sem maior debate, sob risco de serem cometidos erros de difícil reparação futura. O presidente da Câmara já sinalizou que pretende votar o projeto rapidamente, até antes do recesso parlamentar, agora em julho. Essa posição deixou em estado de alerta os empresários, que resolveram se unir.

“O Brasil não pode ter pressa para fazer algo que pode prejudicar o seu futuro”, diz a carta das associações. Para elas, caso a reforma do IR seja aprovada, o País sofrerá com menos crescimento econômico e empregos, além do aumento de preços.

Prioridade

“As mudanças propostas aumentam a carga tributária, e isso ninguém quer. Os brasileiros já pagam impostos demais”, disse o presidente da Federação das Indústrias do Estado de São Paulo (Fiesp), Paulo Skaf, anfitrião de um encontro, ontem, que reuniu associações da indústria, do comércio, do setor de serviços, da construção civil e do agronegócio. “Deveríamos discutir o corte e a redução de gastos, de desperdícios. Por isso, a prioridade deve ser a reforma administrativa.”.

Um grande evento de debates está sendo organizado para o próximo dia 18, segundo o presidente do Centro de Estudos das Sociedades de Advogados, Gustavo Brigagão, sócio da Brigagão, Duque Estrada Advogados. Para ele, o projeto não deveria nem mesmo ser colocado em votação. Na sua avaliação, o projeto gera resultados “diametralmente opostos àqueles que se esperam de um governo que se diz liberal e avesso ao populismo”.

Um dos organizadores da mobilização empresarial, Emerson Casali, que trabalhou na elaboração da carta, ressaltou que a reforma é muito impactante e que a pressa “pode custar muito caro para todos”.

Vice-presidente da Fecomércio-SP, entidade que representa empresas do varejo e do setor de serviços em São Paulo, Márcio Olívio disse que, embora a associação tenha sempre defendido a reforma tributária, não seria o momento adequado para se discutir mudanças no sistema. “Temos outras necessidades mais urgentes”, afirmou Olívio. A Fecomércio divulgou uma carta pública em separado, pedindo que o projeto não seja aprovado e em tom mais duro.

O documento entregue a Lira contém uma lista com 68 artigos que seriam passíveis de mudanças. As entidades apontam também para o risco de aumento da burocracia, da complexidade e da insegurança jurídica. No ofício, são feitas diversas considerações sobre problemas identificados, com o impacto direto em pequenas empresas, profissionais liberais, financiamentos setoriais e organização empresarial.

O ponto que os empresários usam para convencer os parlamentares a não votarem o projeto é o de que, se de um lado a proposta traz algum alívio para os assalariados, de outro ameaça seus empregos, a geração de novas vagas de trabalho e tende a aumentar o custo de bens e serviços que a população consome.

“Não é o momento de medidas políticas. Antes de pensarmos em eleição, necessitamos dar sustentabilidade às empresas”, diz Vivien Suruagy, presidente da Federação Nacional de Instalação e Manutenção de Infraestrutura de Redes de Telecomunicações e de Informática (Feninfra), que também assina a carta.

Para o diretor executivo da Associação Nacional de Restaurantes (ANR), Fernando Blower, “a reforma tem que olhar para todos os setores, ser sistêmica”. “A proposta do governo não olha para todos os setores, todos os tributos, não traz estudo de impacto setorial. Não somos contra a reforma tributária, mas não cabe uma reforma como a que foi colocada. É melhor aguardar outro momento.”.

As informações são do jornal O Estado de S. Paulo.

Proposta de reforma apresentada pelo governo preocupa membros da FPA

O presidente da Frente Parlamentar da Agropecuária (FPA), deputado Sérgio Souza (MDB-PR), destacou nesta terça-feira (6), durante reunião de diretoria, que o projeto de lei (PL 2337/2021), referente a segunda etapa da reforma tributária, pode aumentar a carga de impostos no agronegócio e elevar o custo de produção no campo.

“O nosso setor já paga muitos impostos, precisamos discutir internamente e também ouvir a Receita Federal e o governo como um todo. Não podemos permitir o aumento da carga tributária no setor agropecuário,” disse.

A proposta, em debate na Câmara dos Deputados, altera o Imposto de Renda sobre pessoas físicas e jurídicas e tributa a distribuição de lucros e dividendos. Segundo o parlamentar, caso o texto seja aprovado como está, toda a cadeia pode ser impactada e o setor poderá perder competitividade no mercado. “Vamos apresentar ao governo os impactos que a proposta pode gerar no setor produtivo. Da forma como está, a proposta desincentiva investimentos, diminui empregos e a geração de renda no país,” explica.

Entre outras medidas, a reforma estabelece que os lucros distribuídos passarão a ser tributados em 20%. Também consta no projeto o fim da divisão da tributação de fundos de renda fixa, que tem como objetivo seguir a variação diária das taxas de juros praticadas entre os bancos, que hoje varia de 15% a 22,5%, a depender do prazo para retirada.

FIAgro pode ser afetado

O presidente do Instituto Pensar Agropecuária (IPA), Nilson Leitão, ressaltou que o aumento de imposto para o produtor pode prejudicar os Fundos de Investimentos das Cadeias Agroindustriais (FIAgro). Segundo ele, “a Reforma Tributária deve buscar a simplificação e desburocratização do que existe e não aumentar imposto para o produtor”.

Nilson Leitão explica que o FIAgro foi criado justamente como alternativa ao crédito rural e cita que “o setor produtivo precisa de R$ 750 bilhões para produzir a safra anual e, hoje, só recebe do Plano Safra um terço desse valor – R$ 250 bilhões”. Nilson complementa ao dizer que “o Fundo foi criado não só para o setor ter um rendimento melhor, mas também, buscar recursos de fundos nacionais e internacionais para aquisições de máquinas, armazéns e aumento da produtividade”.

O deputado Neri Geller (PP-MT) reforçou que o setor deve ficar atento à matéria e discutir o tema com o Ministério da Economia. “Somos contra o aumento da carga tributária para o agronegócio, mas as reformas são necessárias. Têm alguns pontos que ainda são divergentes e vamos caminhar com muita cautela para fazer o debate de alto nível com a sociedade civil.”

Membro da FPA, o deputado Evair de Melo (PP/ES) disse que a reforma tributária é necessária e que os parlamentares têm total autonomia para trabalhar e entregar o melhor ao Brasil. “O agro auxiliou o país quando o Brasil mais precisou, fortalecendo a economia e não deixando faltar alimento na mesa dos brasileiros,” finalizou.

Se aprovada, a proposta deve dar fim à tabela regressiva e padronizar em 15% a alíquota do imposto de renda para a renda fixa

A segunda fase do texto da Reforma Tributária tem concentrado os debates e agitado os ânimos do mercado financeiro ao longo dos últimos dias. A possível tributação de dividendos e de fundos imobiliários preocupa boa parte dos investidores, que veem na medida um desincentivo aos ativos de renda variável. Na contramão, no entanto, as aplicações de renda fixa encontram um cenário bem mais vantajoso com a proposta, que ainda depende de tramitação no Congresso Nacional.

Atualmente, os rendimentos em renda fixa sofrem a tributação do imposto de renda com base em uma tabela regressiva. Caso o período de aplicação seja de até 180 dias, o investidor deve pagar 22,5% sobre o rendimento para o IR. De 180 a 360 dias, este valor cai para 20%. Já de 361 a 720 dias, a alíquota de IR cobrada é de 17,5%. E, finalmente, acima de 720 dias se paga apenas 15%.

Basicamente, na renda fixa, quanto maior é o tempo em que o investidor mantém seu dinheiro na aplicação, menor é a alíquota do imposto devido. Contudo, o texto propõe simplificar essa cobrança. Se aprovado, a tributação será fixa em 15%, independente do período de aplicação, em ativos como CDBs, papéis do Tesouro Direto e debêntures tradicionais.

“Acho que a renda fixa foi beneficiada. A uniformização do imposto é positiva não só pela simplificação, mas também para não interferir na alocação de forma artificial”, avalia Luiz Fernando Araújo, CEO da Finacap. “Se aprovada, os agentes vão decidir onde alocar seus ativos sem utilizar o IR como critério, apenas a partir de precificação do mercado e risco”.

Especialistas também defendem que a proposta pode ser benéfica para todo o sistema financeiro. Camila Dole, analista de renda fixa da XP, acredita que todo o tipo de simplificação ajuda a atrair mais investidores. “Muitas pessoas ainda deixam o dinheiro na poupança. Quanto mais fácil for explicar como funcionam os rendimentos, mais positivo é”, diz.

Outro ponto benéfico para a renda física é que a proposta não retira a isenção do IR para produtos como debêntures incentivadas, LCA, LCI, CRI e CRA, que já não sofrem a cobrança de alíquotas sob seus rendimentos. “Havia um temor entre os investidores de que essa isenção acabasse”, explica Camila.

Para aqueles que ainda querem começar a investir em renda fixa, uma das consequências da eventual reforma é a possibilidade de encurtar os prazos da carteira de investimentos. Isto é, ter a possibilidade de escolher ativos com vencimentos mais curtos, sem o receio de pagar uma alíquota maior por isso.

“O texto traz um incentivo maior para o capital de curto prazo. Imagino que, se regularizar, o conceito de fundo de longo prazo deve mudar. As carteiras não precisarão mais ter 720 dias de duração para pagar menos”, aponta Gilberto Paim, gestor de crédito da Galapagos Capital.

Ele considera que a mudança, somada às altas taxas Selic, pode tornar os papéis de renda fixa mais atrativos do que são hoje. Vale ressaltar que, apesar da alteração favorável aos papéis de curto prazo, os títulos de longo prazo costumam oferecer taxas de retorno maiores, em função da maior exposição a riscos ao longo do tempo.

“Por esse motivo, não acredito na migração entre os dois tipos de papéis ou em alterações grandes no preço de títulos longos e curtos, e sim em uma valorização de toda a classe de renda fixa”, comenta o gestor. “Será um incentivo para quem precisa resgatar o aporte no curto prazo e está fora do mercado financeiro.”

A proposta ainda depende da aprovação da Câmara dos Deputados e do Senado Federal. A primeira fase da reforma tributária, por exemplo, foi entregue em julho de 2020. Nesta segunda fase, a proposta é que as possíveis alterações na tributação ocorram em rendimentos gerados a partir do primeiro dia de 2022. Possíveis modificações no projeto feitas pelo Congresso também podem sofrer vetos.

Cálculos do IBPT (Instituto Brasileiro de Planejamento e Tributação) apontam que a proposta de reforma tributária do governo, que inclui alterações no IR (Imposto de Renda), deve aumentar em até 71,5% o imposto pago por médias e grandes empresas.

O projeto do governo para o IR reduz o imposto pago pelas empresas, mas institui uma nova tributação, sobre lucros e dividendos, que recairia sobre os sócios. De acordo com especialistas, a diminuição não compensa o aumento, e o resultado é uma carga tributária maior, que acaba onerando as empresas.

Questionado pelo UOL, o Ministério da Economia afirmou que não é possível fazer uma equivalência entre as duas tributações, somando o IR pago pelas empresas e pelos sócios na distribuição de dividendos, porque “são tributações distintas sobre pessoas diferentes”.

O que o cálculo considerou

Hoje, a tributação das empresas ocorre da seguinte forma:

25% de IR

9% de CSLL (Constribuição Social sobre o Lucro Líquido)

Isenção de lucros e dividendos A proposta do governo reduz a alíquota do IR em duas etapas. Em 2022, passaria de 25% para 22,5%.

Ao final, em 2023, o resultado seria o seguinte:

20% de IR

9% de CSLL

20% de tributação sobre lucros e dividendos

As contas do IBPT também levaram em consideração a primeira etapa da reforma do governo, que une PIS e Cofins em um único tributo, a CBS (Contribuição sobre Bens e Serviços).

Resultados das simulações

O instituto calculou o possível impacto da reforma para dois tipos de empresa: as que declaram IR pelo sistema de lucro presumido (uma forma simplificada) e pelo de lucro real. As contas também levaram em consideração as duas fases de redução da alíquota, em 2022 e 2023.

No caso do lucro presumido, a simulação foi para uma empresa com faturamento de R$ 100 mil e despesas de R$ 60 mil. No sistema atual, essa empresa pagaria R$ 8.880 em tributos. Os resultados foram os seguintes aumentos de impostos:

2022: R$ 14.464 em impostos, + 62,88%

2023: R$ 13.824 em impostos, + 55,68%

Para o sistema de lucro real, o IBPT considerou uma empresa com receita bruta de R$ 1 milhão e despesas de R$ 700 mil. Hoje, os tributos somam R$ 87.450. Pelas novas regras, os novos valores seriam os seguintes:

2022: R$ 149.980 em impostos, + 71,5%

2023: R$ 144.680 em impostos, + 65,4%.

Quem será afetado

A nova regra proposta pelo governo prevê que ficariam isentos de IR os lucros e dividendos distribuídos por microempresas ou empresas de pequeno porte até o limite de R$ 20 mil por mês. Por isso, tendem a ser mais afetadas as empresas médias e grandes.

Mesmo assim, segundo Gilberto Luiz do Amaral, presidente do Conselho Superior do IBPT, algumas pequenas empresas também podem ser atingidas, principalmente as que estão perto do limite máximo de faturamento permitido no Simples (o regime de cobrança de impostos aplicado a micro e pequenas empresas).

Para ele, não faz sentido o argumento do Ministério da Economia de que a tributação de lucros e dividendos não pode ser somada ao IR das empresas, por incidir na pessoa física.

Quando os lucros são taxados, na verdade são os investidores que estão sendo taxados. Se ele paga na pessoa jurídica ou na pessoa física, o resultado é o mesmo.

Gilberto Luiz do Amaral.

Tributação de dividendos poderia ser progressiva

Caio Takano, professor do Ibmec em São Paulo, afirma que o projeto poderia ter seguido o modelo aplicado em outros países, como os EUA, para a tributação de dividendos. Nesses lugares, a cobrança de imposto é progressiva, ou seja, quanto mais dividendos uma pessoa recebe, maior é a alíquota do tributo. Na proposta do governo, a taxação de 20% é uniforme, independentemente do valor recebido.

É uma regra que enfraquece a progressividade [ou seja, o aumento da tributação com o aumento da renda].

Caio Takano.

Para Elisabeth Libertuci, advogada e sócia da Lewandowski Libertuci Advogados, o projeto “aumenta a carga tributária em todos os níveis”, e tem um caráter “arrecadatório”. A questão principal, segundo ela, é que a redução no Imposto de Renda de empresas, de 5% em 2023, não é proporcional à tributação dos dividendos, de 20%.

Pode ser que o governo tenha feito a proposta nesses moldes porque sabia que isso não seria aprovado pelo Congresso e, com isso, tem um mecanismo de negociação, uma gordura para queimar. O aumento é surreal.

Elisabeth Libertuci.

Governo está recalculando alíquotas

Na quinta-feira (1º), o ministro da Economia, Paulo Guedes, afirmou que o governo está recalculando as alíquotas propostas na reforma do IR. Ele também já disse que o corte na alíquota do Imposto de Renda de empresas pode ser maior do que o proposto no texto do governo, chegando aos 10%.

Em nota ao UOL, o Ministério da Economia afirmou que a reforma foi idealizada com a diretriz de não elevar a carga tributária e de não comprometer as metas de resultado do governo. Disse, ainda, que não é possível fazer uma equivalência entre a cobrança do IR sobre pessoas jurídicas e a taxação de dividendos, já que “são tributações distintas sobre pessoas diferentes”.

Apesar da pressão de grandes empresários ao projeto da reforma tributária, ministro da Economia não quer abrir mão da volta da taxação da distribuição do lucro e dividendos com uma alíquota de 20%

Para enfrentar as resistências dos grandes empresários ao projeto de reforma tributária, o ministro da Economia, Paulo Guedes, sinalizou que o governo deve acelerar a queda do Imposto de Renda das empresas em 2022. Mas Guedes não quer abrir mão da volta da taxação da distribuição do lucro e dividendos com uma alíquota de 20%, segundo apurou o Estadão.

Pela proposta do governo, a alíquota do IRPJ cairia cinco pontos porcentuais de 25% para 20% em dois anos, metade em 2022 e 2023. Guedes já antecipa que a queda pode ocorrer de uma vez só no ano que vem. A interlocutores, ele admitiu que se a recuperação da arrecadação ao longo do ano que vem for ainda maior e se confirmar estrutural, como está sendo esperado pelos técnicos da Receita, a alíquota poderá ter uma queda ainda adicional de mais 2,5 pontos porcentuais, chegando a 7,5 pontos.

O aceno do ministro foi feito durante o anúncio da arrecadação recorde. Há muita confiança na equipe econômica de que o desempenho da arrecadação não está tendo um desempenho positivo apenas por razões cíclicas, mas também estrutural e permanente.

A proposta de reformulação do Imposto de Renda foi apresentada na sexta-feira e desde lá o governo vem sofrendo uma enxurrada de críticas do mercado financeiro e das grandes empresas que distribuem dividendos. A redução da alíquota do IRPJfoi considerada baixa por representantes do setor produtivo para fazer frente à taxação de lucros e dividendos. Empresários disseram ao ministro que queriam uma alíquota de lucro e dividendos na mesma proporção da queda do IRPJ.

A pressão chegou com força ao Congresso. O presidente da Câmara, Arthur Lira, já admitiu a possibilidade de redução para 15%. Há uma movimentação para que o projeto seja aprovado antes do recesso parlamentar de julho, o que deixou preocupados representantes das grandes empresas pelo conteúdo polêmico.

Ao Estadão, o relator da reforma do imposto de renda, deputado Celso Sabino (PSDB-PA), admitiu essa possibilidade. Ele quer ainda conversar com líderes partidários e com o governo para definir qual será o porcentual da taxa cobrada sobre os lucros e dividendos distribuídos pelas empresas aos acionistas, atualmente isentos de imposto. “Já houve essa manifestação de alguns deputados para se discutir melhor isso, mas essa alíquota ainda não está definida, não está fechado”, disse Sabino. Ele já iniciou conversas com a Receita Federal.

Guedes tem repetido que a direção da reforma é neutra, sem aumento de imposto. As projeções da Receita e do governo para o cálculo da reforma têm sido conservadoras por causa do risco com o aumento do uso de crédito tributários e também de precatórios (pagamentos que o governo é obrigado a fazer depois de decisões judiciais).

A equipe econômica acha ruim uma queda da alíquota proposta lucros e dividendos de 20% para 15% e fontes do Ministério da Economia apontam que há 25 anos os “bilionários brasileiros” não pagam esse imposto, que é cobrado na maioria dos países. O argumento usado é que uma coisa é a tributação sobre a empresa e outra é sobre o acionista. A avaliação é de que a isenção que existe hoje acaba deixando a empresa fraca e descapitalizada com o dono rico.

Bolsa Família

Outro ponto que reforça a resistência à mudança na alíquota é que a nova taxação de dividendos, que aumentará a base de arrecadação, será carimbada para compensar o reforço para a reformulação do programa Bolsa Família. É uma questão jurídica. É que a Lei de Responsabilidade Fiscal exige compensação para políticas públicas que sejam permanentes. A redução de impostos sobre empresas e assalariados, com a desoneração do Imposto de Renda da Pessoa Física, será garantida pelo aumento de arrecadação permanente e estrutural.

Se o Congresso quiser aumentar o valor do benefício do Bolsa Família terá que reduzir a isenção proposta para os lucros de dividendos de R$ 20 para R$ 10 mil por mês.

O setor de fármacos e medicamentos sofrerá alteração nos moldes dos preços utilizados como base de cálculo do ICMS-ST.

Na última quinta-feira, dia 24 de junho, foi publicada em São Paulo a Portaria CAT nº 40, que disciplina o uso do PMPF (Preço Médio Ponderado a Consumidor Final) para fins da base de cálculo da substituição tributária sobre medicamentos elencados no Anexo IX da Portaria CAT nº 68/2019, com vigência a partir de 1º de outubro de 2021.

Essa Portaria revoga as disposições da Portaria CAT nº 94/2017, que trata sobre o atual cálculo da retenção, baseado no PMC (Preço Máximo ao Consumidor) e divulgado pela CMED (Câmara de Regulação do Mercado de Medicamentos).

“Cabe ressaltar que a mudança consiste na utilização do PMPF, a princípio, substituindo o PMC. Porém, no caso do cálculo com o PMPF resultar num valor superior ao PMC, esse (PMC) deve ser utilizado para fins de tributação”, explica Andrea Pucci, Regulatory Counsel da Sovos Brasil, empresa global especializada em soluções para as complexidades da transformação digital de impostos.

A sistemática já existente de trava permanece sendo utilizada nos casos em que o cálculo se basear no IVA-ST.

Já a tabela de descontos não consta da Portaria nova.

Em resumo, a utilização segue nesta ordem:

Medicamentos – PMPF (Anexo da Portaria nº 40/2021);

Medicamentos sem PMPF – IVA-ST e trava;

Medicamentos do Programa Farmácia Popular do Brasil – “valor de referência” (Decreto Federal nº 5.090/2004);

PMC – quando o cálculo com PMPF resultar num valor superior ao PMC (revistas especializadas);

Mercadorias não consideradas medicamentos, IVA-ST de 68,54% (Portaria nº 40/2021)

A restrição proposta pelo governo à declaração simplificada do Imposto de Renda para pessoas físicas tem potencial para afetar mais de 11 milhões de contribuintes

A restrição proposta pelo governo à declaração simplificada do Imposto de Renda para pessoas físicas tem potencial para afetar mais de 11 milhões de contribuintes, seja pelo aumento da burocracia para declarar o tributo, na direção contrária à simplificação prometida na reforma, seja pelo aumento efetivo da carga tributária por quem não tiver despesas a deduzir.

A mudança era mantida sob sigilo durante as discussões internas no Executivo, que centrava a divulgação do projeto no aumento da faixa de isenção do imposto de renda e na manutenção das deduções para as pessoas físicas, e só veio à tona na entrega da proposta na sexta-feira, com o potencial de criar resistências políticas à proposta na classe média.

A declaração simplificada hoje vale para todas as pessoas físicas, que podem abater 20% do imposto devido sem precisar apresentar comprovantes, até o limite de R$ 16 mil. Pelo projeto do governo, só quem tiver renda de até R$ 40 mil por ano (R$ 3,3 mil por mês) poderá continuar a utilizar esse modelo e os demais precisarão deverão fazer a declaração completa.

O faturamento eletrônico (conhecido como facturación electrónica na Colômbia), é obrigatório para contribuintes estabelecidos. Embora tenha sido um dos primeiros países a dar peso legal às faturas eletrônicas, a exigência da Colômbia só entrou em vigor em 2019 e está sujeita a alterações desde então.

Compreender as especificidades das regras de conformidade fiscal geral é essencial. Por isso, os especialistas da Sovos produziram esta visão geral completa do faturamento eletrônico na Colômbia. Marque esta página para ficar por dentro dos requisitos mais recentes.

Características do faturamento eletrônico na Colômbia

Faturamento eletrônico B2B na Colômbia

Todas as empresas precisam emitir faturas eletrônicas de vendas com validação prévia antes da emissão. As empresas devem se habilitar como emissoras eletrônicas por meio do portal online designado pela DIAN.

Os fornecedores também devem se certificar como Provedores de Serviços de Tecnologia (PST) e receber um identificador de software exclusivo. O formato padrão usado é o XML, seguindo a UBL V2.1 (Universal Business Language) adotada pela DIAN.

Uma assinatura digital é obrigatória para garantir a autenticidade e integridade durante todo o processo de faturamento.

As faturas devem usar um sistema de numeração consecutiva atribuído pela DIAN, juntamente com um Código Único de Fatura Eletrônica (CUFE) para identificação e integridade dos dados. Os emissores devem criar uma representação gráfica da fatura em formato PDF, incluindo um QR code.

Tanto os emissores quanto os receptores devem arquivar com segurança as faturas eletrônicas por um período mínimo de cinco anos, contados a partir de 1º de janeiro do ano seguinte ao da preparação, emissão ou recebimento do documento.

Faturamento eletrônico B2G na Colômbia

A partir de novembro de 2020, o faturamento eletrônico tornou-se obrigatório para todos os contribuintes, incluindo transações B2G. Todos os fornecedores devem emitir faturas eletrônicas, e os compradores devem recebê-las. Os compradores não precisam validar a fatura. A aceitação ou rejeição é apenas para faturas que servem como garantia.

Faturas eletrônicas (Facturas electrónicas)

A fatura eletrônica é a evolução da fatura tradicional. Ela tem a mesma validade que o papel no sentido jurídico, mas é gerada, validada, emitida, recebida e preservada eletronicamente. Em termos fiscais, ela serve para transações de vendas de bens e/ou serviços.

Todas as faturas eletrônicas de vendas para reconhecimento fiscal devem ser validadas antes da emissão pela Unidade Administrativa Especial da Direção Nacional de Impostos e Alfândegas (DIAN).

A fatura eletrônica de venda só será classificada como emitida quando for validada e entregue ao comprador, desde que também esteja em conformidade com as condições, os termos e mecanismos técnicos e tecnológicos estabelecidos pela DIAN.

O idioma espanhol e o peso colombiano deverão ser utilizados para a emissão dos documentos que fazem parte do sistema de faturamento, sem prejudicar o fato de que os respectivos valores possam ser expressos em outra moeda e em idioma diferente do espanhol.

No contexto do faturamento eletrônico na Colômbia, os documentos equivalentes são recibos digitais emitidos pela DIAN (Direção Nacional de Impostos e Alfândegas) para transações que não exigem uma fatura de vendas.

O Documento Eletrônico Equivalente é definido como um documento que:

Contém as informações de uma operação comercial realizada por sujeitos não obrigados a emitir faturas eletrônicas

Atende aos requisitos legais

É gerado e transferido eletronicamente por meio de um provedor de tecnologia autorizado pela DIAN

As notas de ajuste são incluídas no documento eletrônico equivalente e foram criadas como um mecanismo para seu cancelamento ou correção.

Recibo eletrônico de vendas

Um recibo eletrônico de venda é um comprovante emitido para consumidores finais.

Os documentos eletrônicos equivalentes conferem ao comprador, sujeito ao cumprimento dos demais requisitos estabelecidos na legislação tributária, o direito à dedução do imposto sobre vendas, do imposto de renda, bem como dos custos e deduções complementares.

No caso do documento eletrônico equivalente (como uma nota de caixa registradora gerada pelo sistema P.D.V.), o comprador deve ser identificado pelo nome, razão social e número de identificação para que os benefícios possam ser aplicados.

O documento equivalente eletrônico exige a implementação de ajustes técnicos conforme o Anexo Técnico na versão 1.0.

Notas de débito e crédito eletrônicas

As notas de crédito e débito são documentos que permitem a realização de ajustes ou correções nas faturas eletrônicas. Elas devem ser geradas e transmitidas eletronicamente para a DIAN para validação.

A nota de crédito será o mecanismo utilizado para cancelar a fatura eletrônica de vendas.

Documento para pagamentos em favor de não responsáveis pelo IVA

Esse documento é um tipo de fatura que deve ser emitida pelo comprador ao adquirir bens ou serviços de pessoas não responsáveis pela emissão da nota fiscal eletrônica.

Legislação sobre faturamento eletrônico na Colômbia

O faturamento eletrônico é obrigatório na Colômbia para empresas registradas no Imposto sobre Valor Agregado (IVA).

A exigência segue um modelo de pré-autorização que entrou em vigor em janeiro de 2019, começando com grandes contribuintes. Ela se tornou obrigatória para todos os contribuintes a partir de novembro de 2020 e abrange transações B2G, B2B e B2C.

As faturas eletrônicas são enviadas diretamente à DIAN para validação automática no sistema atual, garantindo que as transações sejam registradas de forma precisa e eficiente.

O sistema de faturamento compreende quatro etapas: geração, transmissão, validação e despacho.

Continue lendo para saber mais sobre o faturamento eletrônico na Colômbia.

Tipos de documentos sujeitos ao regime colombiano de fatura eletrônica

A exigência de faturamento eletrônico na Colômbia se aplica aos seguintes documentos e transações:

Faturas eletrônicas: necessárias em transações B2B e na geração de crédito fiscal. A validade desse documento está sujeita ao cumprimento rigoroso das regras de estrutura, emissão e validação.

Nota eletrônica de débito e crédito: emitida pelo vendedor para recuperar despesas ou creditar cancelamentos, descontos ou outras modificações em faturas e notas fiscais eletrônicas de venda já emitidas. Assim como as faturas eletrônicas, essas notas devem ser pré-validadas.

Documento para pagamentos em favor do não responsável pela emissão de faturas eletrônicas ou documentos equivalentes: um tipo de fatura que deve ser emitida pelo comprador ao comprar mercadorias ou serviços de pessoas não responsáveis pela emissão de faturas eletrônicas ou documentos equivalentes.

Recibo de renda do trabalho: Deve ser emitido de acordo com o formato estabelecido nos documentos técnicos da fatura eletrônica quando são feitos os desembolsos relacionados à folha de pagamento do contribuinte, incluindo contribuições parafiscais e previdenciárias.

Documentos eletrônicos equivalentes: atualmente, os seguintes documentos são considerados equivalentes a faturas eletrônicas:

Tickets para registros de máquinas com sistemas de PDV

Ingressos de cinema

Bilhetes de transporte de passageiros

Extratos emitidos por instituições financeiras e similares para operações de financiamento

Bilhetes de transporte aéreo

Documentos de jogos como caça-níqueis, bingo, cassinos e similares

A cédula, fração, cartão, formulários ou similares em jogos de sorte ou azar

Documentos emitidos na cobrança de pedágios

Recibos de liquidação emitidos pela Bolsa de Valores da Colômbia

O documento de operações da bolsa agrícola e de outras commodities

Documentos emitidos para serviços públicos domiciliares

Tickets para espetáculos públicos de artes cênicas e outros

Fatura eletrônica de exportação e importação: deve ser emitida para comprovar operações de exportação e importação e outros documentos relacionados às operações aduaneiras. Até o momento, apenas as faturas eletrônicas de exportação foram desenvolvidas e colocadas em produção.

Esquema XML baseado na UBL 2.1

O formato padrão de faturamento eletrônico na Colômbia é XML. Esse formato segue a Universal Business Language (UBL) V2.1.

O documento XML é gerado, composto pelas informações exigidas pela autoridade fiscal da Colômbia, e depois assinado com um certificado digital. A partir daí, o software certificado do contribuinte valida os dados, bem como o emissor e o destinatário, e informa a transação à DIAN.

A autoridade fiscal então registra o documento, atribui um número exclusivo de fatura eletrônica, notifica o emissor de que ele foi processado com sucesso e entrega o XML ao emissor.

Código único da nota fiscal eletrônica – CUFE

O Código Único de Fatura Eletrônica (CUFE) permite identificar as faturas eletrônicas de forma inequívoca. Também é conhecido simplesmente como código de fatura eletrônica exclusivo e é composto por dados da fatura e a Chave de Conteúdo de Controle Técnico fornecida pela autoridade fiscal.

O código CUFE também garante a integridade dos documentos usando a criptografia SHA384.

Código QR

Além de estarem no formato XML com uma assinatura digital e um código exclusivo de faturamento eletrônico (CUFE), as faturas eletrônicas válidas na Colômbia devem incluir um QR code. Isso é obrigatório por lei e é possível por meio de fornecedores de tecnologia certificados, como a Sovos.

Para os clientes que não podem receber faturas eletrônicas, é enviada uma fatura com QR code para a transação.

Contêiner eletrônico

A Resolução 165 contempla o uso do contêiner eletrônico. O contêiner eletrônico é um instrumento eletrônico obrigatório usado para incluir as informações da fatura eletrônica de vendas, notas de débito, notas de crédito e informações eletrônicas gerais derivadas dos sistemas de faturamento, juntamente com a validação realizada pela DIAN, quando aplicável.

Isso significa que as faturas eletrônicas devem utilizar assinaturas digitais para garantir a autenticidade e integridade do documento. O emissor deve assinar digitalmente a fatura de acordo com os padrões estabelecidos pela regulamentação e pela política de assinatura da autoridade fiscal.

Como funciona a fatura eletrônica na Colômbia?

O sistema de faturamento eletrônico da Colômbia contém vários processos dos quais participam o faturador, a DIAN, os provedores de tecnologia e os destinatários ou compradores eletrônicos.

Quando estiver em conformidade com os requisitos de autorização, o faturador poderá começar a gerar faturas eletrônicas e documentos equivalentes.

Entre os processos mais importantes deste sistema de geração estão os seguintes:

Validação: o atual sistema de faturamento eletrônico da Colômbia exige que as faturas e outros documentos emitidos pelo responsável pelo faturamento eletrônico sejam validados pela DIAN antes de serem emitidos para o destinatário.

Uma vez concluído esse processo, a DIAN procederá ao registro do documento eletrônico em seus bancos de dados com o valor "documento validado pela DIAN" enquanto gera, assina, armazena e envia uma mensagem de validação para o faturador para sua emissão e entrega ao comprador.

Recebimento de documentos eletrônicos: os faturadores eletrônicos também devem atuar como receptores eletrônicos. Para fazer isso, eles devem estabelecer um e-mail para receber faturas eletrônicas de vendas emitidas por seus fornecedores e outros documentos sujeitos à exigência de fatura eletrônica.

Essa obrigação é cumprida com a emissão de um aviso de recebimento pelo destinatário e só deve ser realizada quando o documento emitido tiver sido validado pela DIAN. Do ponto de vista comercial, se o destinatário concordar com o documento recebido, deverá aceitá-lo formalmente.

Se o documento não estiver em conformidade com as condições comerciais acordadas com o fornecedor, ele deverá rejeitar comercialmente o documento e o aviso de recebimento emitido. Se, após receber o documento, o destinatário não o rejeitar dentro de três dias úteis a partir do dia indicado no campo deliveryDate (ou no campo issueDate), o documento será considerado tacitamente aceito.

Contingência: a legislação atual sobre fatura eletrônica estabelece que, caso o contribuinte não consiga emitir uma fatura eletrônica ou qualquer outro documento equivalente devido a problemas tecnológicos atribuíveis à DIAN, ele poderá emitir o documento que comprova a transação sem a validação da DIAN.

Esses documentos podem ser faturas em um talonário de papel. Nessas situações, o contribuinte deverá utilizar as faixas de faturamento autorizadas pela DIAN. Após o término da situação de contingência, o devedor terá um período de 48 horas para enviar esses documentos à autoridade fiscal para validação.

RADIAN: o RADIAN é um sistema de informação que permite a circulação e rastreabilidade de faturas eletrônicas como título de garantia, doravante denominado título de valor de fatura de venda eletrônica.

Quando uma fatura eletrônica de vendas se torna um título de valor e é registrada no RADIAN, isso possibilita a negociação para o titular legítimo e/ou por meio de agentes e/ou operadores autorizados pelo Ministério do Comércio, Indústria e Turismo.

Existem outros processos destinados a garantir a negociação, transferência, endosso e execução do referido documento.

Emissão e entrega da fatura de venda e/ou do documento equivalente: a emissão da nota fiscal de venda ou documento equivalente inclui sua geração, transmissão, validação e entrega ao comprador para cada uma das operações de venda e/ou prestação de serviços realizadas.

A emissão desses documentos deve estar em conformidade com os requisitos legais aplicáveis, bem como com requisitos e condições especiais, características, termos e mecanismos técnicos e tecnológicos desenvolvidos pela DIAN.

Cronograma do faturamento eletrônico na Colômbia

1995: Colômbia dá ao faturamento eletrônico o mesmo status das faturas em papel

18 de abril de 2016: Projeto piloto lançado com 58 empresas

Janeiro de 2019: o faturamento eletrônico torna-se obrigatório para grandes empresas registradas no IVA

Fevereiro de 2023: os grandes contribuintes são obrigados a emitir faturas eletrônicas de vendas para tíquetes de caixa registradora acima de 5 UVT

Novembro de 2020: o faturamento eletrônico torna-se obrigatório para todas as empresas registradas no IVA

Março de 2023: o Decreto 442 introduz mudanças nas regulamentações do faturamento eletrônico

Março de 2023: os contribuintes que declaram imposto de renda e complementar devem emitir faturas de vendas eletrônicas para tíquetes de caixa registradora acima de 5 UVT

Abril de 2023: os contribuintes que não declaram imposto de renda e complementar devem emitir faturas de vendas eletrônicas para tíquetes de caixa registradora acima de 5 UVT

Junho de 2023: todos os contribuintes precisam emitir faturas de vendas eletrônicas para bilhetes de caixa registradora acima de 5 UVT

Novembro de 2023: A Resolução 165/2023 estabelece novas regras para o sistema de faturamento e publica novos anexos técnicos.

1º de maio de 2024: todos os contribuintes em escopo devem ter implementado as regras mais recentes de fatura eletrônica de vendas

Abril de 2025: A Resolução 202 modifica os dados exigidos do comprador ou adquirente para a emissão da fatura eletrônica ou EED.

Penalidades: o que acontece se eu não estiver em conformidade com o faturamento eletrônico na Colômbia?

Quem não cumpre a exigência de faturamento eletrônico na Colômbia pode sofrer consequências.

O atual sistema de sanções do regime da Colômbia é regulado pelas disposições do artigo 652-1 do Estatuto Tributário, que prevê basicamente dois tipos de sanções. A não conformidade pode resultar em multas de até 1% do valor das faturas inválidas ou no fechamento dos estabelecimentos por até 30 dias.

Quais são os requisitos para estar em conformidade com o IVA na Colômbia?

Empresas que fornecem bens ou serviços tributáveis na Colômbia podem precisar se registrar para o IVA. O processo de registo no IVA é feito através do registo único fiscal (RUT). Após o registro, você obtém o número de identificação do contribuinte (NIT).

Na Colômbia, todas as empresas registradas no IVA são obrigadas a enviar e receber faturas eletronicamente. Todos os contribuintes devem se estabelecer como emissores de faturas eletrônicas por meio do portal da autoridade fiscal online e, em seguida, emitir faturas eletrônicas para transações.

O regime de faturamento eletrônico da Colômbia é obrigatório para todas as empresas registradas no IVA. Dito isso, existem algumas isenções, como instituições financeiras, empresas com renda abaixo de um determinado limite e outros segmentos de negócios.

Você pode visualizar a fatura eletrônica de duas maneiras:

Utilizando um software autorizado pela DIAN para abrir e verificar o contêiner eletrônico. O software deve ser capaz de ler o formato XML e a assinatura digital da fatura. Você pode usar o portal de upload gratuito da DIAN ou um fornecedor de software terceirizado.

Escaneando o QR code da fatura com seu smartphone ou tablet. O QR code redirecionará você para o site da DIAN, onde será possível ver os detalhes da fatura e baixá-la em formato PDF.

O registro, o teste e a habilitação da DIAN são as etapas que um contribuinte deve seguir para se tornar um emissor autorizado de faturas eletrônicas na Colômbia.

O processo consiste nas seguintes etapas:

Registro: o contribuinte deve se registrar no Registro Único Tributário (RUT) e obter um certificado digital para assinar as faturas eletrônicas. O contribuinte também deve escolher um fornecedor de software para gerar, transmitir e validar as faturas eletrônicas.

Testes: o contribuinte deve realizar uma série de testes para verificar o funcionamento correto do software e a conformidade com os requisitos técnicos e legais estabelecidos pela DIAN. Os testes incluem a geração, transmissão, validação e consulta de faturas eletrônicas, bem como o gerenciamento de contingências e erros.

Habilitação: uma vez que o contribuinte é aprovado nos testes, a DIAN habilita a emissão de faturas eletrônicas no ambiente de produção. O contribuinte receberá uma notificação e um número de autorização de numeração (NAN) para começar a emitir faturas eletrônicas.

A Sovos é certificada pela DIAN para fornecer tecnologia e soluções de faturamento eletrônico para contribuintes elegíveis na Colômbia.

Configuração de faturamento eletrônico na Colômbia com a Sovos

Com a adoção do faturamento eletrônico cada vez maior em escala global, como já ocorre em países latino-americanos como a Colômbia, é essencial priorizar a conformidade.

A adoção global – porém fragmentada – do faturamento eletrônico destaca a necessidade de escolher um único fornecedor para garantir conformidade em todas as regiões operacionais. A Sovos é um parceiro confiável em conformidade fiscal.

Os lucros e dividendos distribuídos pelas empresas passarão a ser tributados em 20% na fonte no Imposto de Renda de Pessoa Física.

Hoje, essa distribuição de recursos é isenta de imposto. A medida foi proposta pelo governo na segunda fase da reforma tributária, entregue hoje (25) pelo ministro da Economia, Paulo Guedes, para análise do Congresso Nacional.

De acordo com o secretário especial da Receita Federal José Barroso Tostes Neto a mudança deixa o sistema mais justo ao evitar que as pessoas mais ricas deixem de pagar impostos. “Essa alteração corrige o tratamento diferenciado para tributação de renda de assalariados versus a tributação de lucros e dividendos”, disse, durante coletiva de imprensa virtual para apresentar a proposta de reforma.

A medida também atinge remessas para o exterior. Em caso de remessas para os chamados paraísos fiscais, a alíquota sobe para 30%. No caso das micro e pequenas empresas, haverá uma isenção dessa tributação em até R$ 20 mil por mês.

Para a equipe econômica, a nova tributação deve incentivar novos investimentos já que estimula o reinvestimento dos lucros.

Atualização da tabela

Além da tributação de lucros e dividendos, a reforma do IRPF abrange a atualização da tabela, o limite de renda para uso do desconto simplificado e a atualização de imóveis.

Pela tabela proposta, quem recebe até R$ 2,5 mil estará isento. Hoje, a faixa de isenção vai até R$ 1.903,98 e estava congelada desde 2015.

De acordo com Tostes, será aplicado o princípio da progressividade e todas as faixas serão beneficiadas com alguma redução. A correção implicará a redução de impostos para 30 milhões de brasileiros que hoje entregam a declaração de IR e isenção para mais 5,6 milhões, totalizando 16,3 milhões de isentos .

No caso do desconto simplificado de 20% de imposto de renda, ele ficará limitado a quem ganha até R$ 40 mil por ano. De acordo com a Economia, ele foi criado para facilitar o preenchimento da declaração em uma época em que era feita apenas em papel. Com a evolução tecnológica e as declarações online é possível calcular o valor exato que o cidadão tem de pagar. Ainda assim, o governo quer manter a simplificação para pessoas com menor renda.

A proposta encaminhada ao Congresso permite ainda a atualização de valores de imóveis na declaração de renda, com incidência de apenas 5% de imposto sobre o ganho de capital. Hoje, na declaração, os imóveis são declarados pelo valor original de compra e, ao vender o bem, o cidadão precisa pagar entre 15% e 22,5% de imposto sobre o ganho de capital.

O secretário da Receita Federal explicou que é uma tributação favorecida que está sendo propiciada nesse projeto de lei e que deve beneficiar, principalmente, aquele contribuinte que recebe alguma herança, na realização de inventário.

A segunda fase da reforma tributária trata ainda de mudanças no imposto de renda para empresas e na tributação de investimentos financeiros. A primeira fase da reforma, que unifica PIS/Pasep e Cofins e cria a Contribuição Social sobre Operações com Bens e Serviços (CBS), foi entregue ao Congresso em julho do ano passado e está em tramitação no Congresso.

O Peru está em uma fase avançada da implementação do faturamento eletrônico. O país tem um mandato que obriga todos os contribuintes a emitirem e receberem faturas eletrônicas. Regulamentado pelo Sistema de Emissão Eletrônica do país, o faturamento eletrônico foi implementado em 2010, embora tenha sido inicialmente voluntário.

O esquema de faturamento eletrônico no Peru inclui mais documentos eletrônicos além das simples faturas eletrônicas. Isso aumenta a complexidade, principalmente para organizações internacionais, que precisam se adequar a diferentes regulamentações nacionais de faturamento eletrônico. Esta página é uma visão geral do faturamento eletrônico no Peru. Ela será atualizada quando necessário, portanto, não deixe de adicioná-la aos seus favoritos.

O atual sistema de faturamento eletrônico do Peru não exige que os Recibos de Pagamento Eletrônico (CPEs) sejam pré-validados pela Superintendência Nacional de Administração Aduaneira e Tributária (Sunat) ou pela OSE antes de serem enviados aos destinatários. Uma vez gerado, o voucher pode ser enviado simultaneamente à Sunat ou mesmo após ser enviado ao cliente ou destinatário.

No entanto, a Sunat desaconselha essa prática porque, se o documento já enviado ao cliente for rejeitado pela OSE ou pela Sunat, ele não terá validade fiscal, e o contribuinte deverá emitir um novo documento para o cliente.

Por isso, embora os emissores de CPE possam validá-los via processo assíncrono, a maioria prefere realizar o procedimento de pré-validação ou validação de forma síncrona. Quando o CPE é recebido pelo OSE ou pela Sunat, é emitido um Comprovante de Recebimento (CDR). Esse documento indica ao emissor que o CPE enviado para validação atende aos requisitos estabelecidos pela Sunat.

Contingência

Atualmente, se o contribuinte não puder emitir os recibos fora do Sistema de Emissão Eletrônica (SEE) devido a motivos de força maior ou circunstâncias fora do controle, ele deverá apresentar uma declaração em uma data específica. com os recibos de pagamento, notas de crédito e notas de débito que foram emitidas sem utilizar o SEE.

Confirmação de recebimento

Em geral, os destinatários de faturas eletrônicas devem emitir um comprovante de recebimento para as faturas que recebem. No entanto, essa aprovação pode ser tácita: a legislação atual estabelece que, se o destinatário não confirmar o recebimento da fatura, ela será considerada formalmente aceita oito dias após o destinatário ter recebido o documento.

Características do faturamento eletrônico no Peru

Faturamento eletrônico B2B no Peru

O Peru regulamenta o sistema de faturamento eletrônico, cujos documentos são conhecidos como Recibos de Pagamento Eletrônico (CPE), pelo Sistema de Emissão Eletrônica (SEE). Ele é governado pela agência fiscal nacional, a Superintendência Nacional de Administração Aduaneira e Tributária (Sunat).

As empresas devem adotar esse sistema e cumprir requisitos técnicos rigorosos para emitir e receber faturas eletrônicas. A implementação começou em janeiro de 2014, com as pequenas e médias empresas sendo incluídas por último, no início de 2022. A partir de então, todos os contribuintes no Peru foram obrigados a emitir faturas eletrônicas e outros documentos de vendas.

Faturamento eletrônico B2G no Peru

O Peru exige que as empresas emitam faturas eletrônicas ao fazerem transações com fornecedores de entidades públicas e receberem faturas eletrônicas de todas as entidades públicas.

Assim como nas transações B2B, as empresas devem cumprir as normas do sistema SEE e manter arquivados documentos eletrônicos por cinco anos, de acordo com os requisitos do país.

Tipos de recibos de pagamento eletrônico no Peru

Nota fiscal eletrônica: exigida em transações B2B e B2G que geram crédito tributário. A validade deste documento está sujeita ao cumprimento rigoroso das regras de estrutura, emissão e validação estabelecidas.

Recibo de pagamento eletrônico: Emitido por pessoas físicas que prestam serviços de forma independente.

Nota fiscal eletrônica de venda: emitida para consumidores finais. Esse documento não permite o exercício de crédito tributário nem o suporte de despesas para fins fiscais, e tem uma estrutura menos complexa do que a das faturas eletrônicas.

Liquidação eletrônica de compra: emitida por contribuintes que fazem compras de pessoas físicas que produzem e/ou coletam produtos primários derivados de atividades como agricultura, pesca artesanal e extração de madeira — desde que esses vendedores não possuem um número de Registro Único de Contribuinte (RUC).

Nota eletrônica de débito e crédito: a primeira é usada pelo vendedor para recuperar despesas ou custos incorridos, e a segunda é utilizada para creditar cancelamentos, descontos ou outras modificações em faturas e bilhetes eletrônicos de venda já emitidos.

Recibo eletrônico de serviço público (recibo eletrônico SP): é um vale emitido por serviços de telecomunicações, água, eletricidade e gás natural em transações B2B, que concede crédito fiscal tanto para consumidores finais quanto para empresas.

Comprovante de retenção eletrônica: obrigatório para contribuintes designados como agentes de retenção que realizam transações sujeitas ao regime de retenção do Imposto Geral sobre Vendas (IGV).

Comprovante de percepção eletrônica: Comprovante de pagamento emitido pelo Agente de Percepção ao efetuar o recolhimento total ou parcial do IGV do cliente ou importador, por compra de combustível ou Vendas Internas incluídas no Regime de Percepção do IGV.

Guia de remessa eletrônica do remetente: Emitida pelo remetente para apoiar o transporte ou a transferência de mercadorias.

Guia de remessa eletrônica da transportadora: emitida pelo usuário da transportadora em formato digital para apoiar o transporte ou transferência de mercadorias. É necessário emiti-la por unidade de transporte, por destino, por destinatário e por remetente.

Guia de remessa eletrônica por evento: emitida pelo remetente ou pela transportadora para complementar outra já emitida pelo mesmo sujeito em razão de fatos que não lhes sejam imputáveis.

Guia para remessa eletrônica de produtos controlados (BF): cobre a transferência de insumos químicos, produtos e subprodutos ou derivados que estão sujeitos a controle, pois podem ser utilizados, direta ou indiretamente, na fabricação de drogas ilegais. Para saber se os produtos a serem transportados devem ser inspecionados, consulte o Decreto Supremo nº 268-2019-EF.

Documento eletrônico autorizado (DAE): é o comprovante de pagamento que permite sustentar despesas ou custos para fins fiscais, bem como a possibilidade de exercer um crédito tributário, emitido de acordo com as particularidades de suas operações, desde que o adquirente ou usuário seja identificável e o imposto seja discriminado.

VER: Sistema de emissão eletrônica Peru

No Peru, existem diversos sistemas de emissão eletrônica que facilitam a geração de recibos eletrônicos de pagamento. Esses sistemas podem ser públicos, comerciais ou privados. Os principais sistemas são:

Sistema de emissão SOL: a Sunat fornece esse sistema gratuito, também conhecido como Sunat – Online Operations (SOL). Esse sistema possui várias limitações e se destina principalmente a pequenos contribuintes e profissionais autônomos que emitem um baixo volume de CPEs. Ele também tem um aplicativo da Sunat e o aplicativo Emprender.

Sistema de emissão dos sistemas do contribuinte: é desenvolvido conforme as preferências e requisitos do contribuinte. A emissão dos CPEs não exige acesso ao portal da Sunat; a geração, a remissão e a validação dos CPEs são realizadas entre os sistemas do contribuinte e o banco de dados da Sunat ou da OSE.

Sistema de emissão de recibos da Sunat: aplicativo gratuito para você emitir recibos eletrônicos. Ele se destina principalmente a contribuintes de médio e pequeno porte que possuem sistemas informatizados e grande volume de faturamento.

Sistema de emissão eletrônica do operador de serviços: o processo de validação dos CPEs gerados pelos sistemas de emissão do contribuinte exige que as entidades autorizadas pela Sunat validem eletronicamente os CPEs para serem considerados documentos emitidos.

Sistemas de emissão de empresas supervisionadas: emite recibos eletrônicos para serviços públicos. No entanto, os emissores desses sistemas podem emitir os vouchers pelo sistema de emissão dos sistemas do contribuinte.

Participantes de sistemas de emissão eletrônica

Remetente eletrônico

O contribuinte emite recibos eletronicamente, seja porque é obrigado ou porque aderiu voluntariamente ao sistema.

Adquirente ou usuário

O consumidor que adquire bens e/ou serviços para quem um CPE é emitido e que deve recebê-lo na qualidade de consumidor final. O consumidor que é também emissor eletrônico é um adquirente eletrônico. Se não for, ele é considerado adquirente não eletrônico.

Provedor de serviços eletrônicos (PSE)

A entidade que presta serviços ao emissor eletrônico, em nome do emissor, para realizar atividades inerentes à emissão eletrônica de comprovantes de pagamento. É necessário o credenciamento correspondente para que a Sunat seja PSE.

Operadora de serviços eletrônicos (OSE)

A OSE é uma entidade autorizada pela Sunat e registrada no Registro SBE para validar eletronicamente o cumprimento dos aspectos essenciais do que é emitido no SEE - SBE.

Cronograma do faturamento eletrônico no Peru

O Peru implementou o faturamento eletrônico em fases, dificultando o acompanhamento da implementação gradual. As datas principais são:

Janeiro de 2014: início da implementação em fases do faturamento eletrônico

1.º de janeiro de 2018: os contribuintes que deduzem ou cobram o IVA e estão identificados como Prico ou cuja identificação fiscal consta no Apêndice I da Resolução 155-2017 devem aderir ao faturamento eletrônico

1º de maio de 2018: os contribuintes cuja identificação fiscal consta no Anexo II da Resolução 155-2017 devem aderir ao faturamento eletrônico

1º de agosto de 2018: os contribuintes cuja identificação fiscal consta no Anexo III da Resolução 155-2017 devem aderir ao faturamento eletrônico

1º de novembro de 2018: os contribuintes cuja identificação fiscal consta no Anexo IV da Resolução 155-2017 devem aderir ao faturamento eletrônico

2022: Pequenas e médias empresas aderem ao esquema de faturamento eletrônico

Penalidades: o que acontece se eu não estiver em conformidade com o faturamento eletrônico no Peru?

O não cumprimento da obrigação de emitir e/ou fornecer comprovantes de pagamento ou documentos complementares, conforme as disposições legais vigentes, pode resultar no fechamento do estabelecimento.

Se forem emitidos ou concedidos documentos cuja impressão ou formato não atendam aos requisitos e características exigidos, isso pode resultar em uma penalidade de aproximadamente EUR 632 ou no fechamento do estabelecimento

Quais são os requisitos para estar em conformidade com o IVA no Peru?

A conformidade fiscal no Peru vai além do faturamento eletrônico, especialmente considerando a importância de cumprir as obrigações do IVA.

Na hora de acompanhar as constantes mudanças regulatórias, as demandas das organizações aumentam significativamente. A conformidade exige que as organizações atendam a demandas tanto no presente quanto no futuro, o que pode exigir muitos recursos. É por isso que a Sovos é sua parceira de conformidade. Com a gente, você usa a expertise local para chegar à conformidade global.

Enviar faturas eletrônicas ou notas eletrônicas para a Sunat fora do prazo resulta na invalidação do documento, mesmo que já tenha sido entregue ao comprador.

Enviar documentos eletrônicos para a OSE após o prazo resulta na invalidação dos documentos, mesmo que já tenham sido enviados ao comprador.

Configurando a fatura eletrônica no Peru com a Sovos

Com o faturamento eletrônico sendo cada vez mais adotado, como já é feito em países latino-americanos como o Peru, é essencial que você priorize a conformidade.

A adoção global – porém fragmentada – do faturamento eletrônico destaca a necessidade de escolher um único fornecedor para garantir conformidade em todas as regiões operacionais. A Sovos é um parceiro confiável em conformidade fiscal.

Dedique-se ao que realmente importa: fale com um membro da nossa equipe hoje mesmo para começar a recuperar o seu tempo.

Preencha o formulário abaixo para falar com um de nossos especialistas em faturamento eletrônico

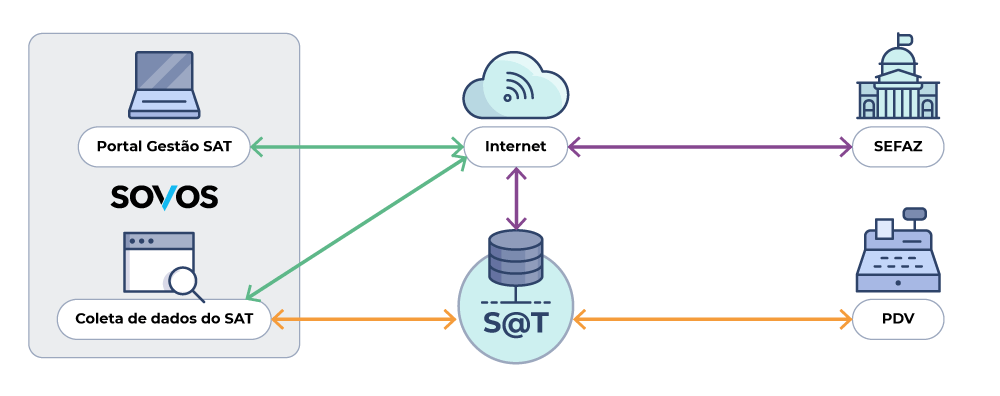

O SAT Manager alerta para possíveis paralizações no SAT, para que você não perca vendas e faça a validação de cupom fiscal eletrônico.

O QUE É O SAT MANAGER?

Otmize a gestão dos seus PDVs e obtenha sucesso e alta performance

As empresas de varejo que operam no Estado de São Paulo, são obrigadas a possuir um aparelho – o SAT – que responsável por validar e enviar o CFe (Cupom Fiscal Eletrônico) à Secretaria da Fazenda Paulista. Na prática, este aparelho funciona como se a Sefaz estivesse em tempo real na loja validando todas as transações comerciais, ou seja, se este hardware sofrer alguma paralização, o CFe não é gerado e a VENDA NÃO É CONCLUÍDA. Pesadelo não é mesmo? Por este motivo, o SAT Manager da Sovos possui validações que alertam ao usuário alguns tipos de paralizações permitindo ao usuário a possibilidade de ações proativas para evitar a paralização dos seus PDVs. Assim, suas vendas seguirão normalmente.

Identificação da Loja (Nome atribuído pelo cliente, eg. Loja 1, 2, 3, Loja Ribeirão Preto e etc)

Número de Série do SAT

Status geral do SAT

Tipo de Rede utilizada

IP da rede conectada no SAT

Status da rede no SAT

Como funciona?

Instalamos um software no computador que está ligado ao SAT, que geralmente está no PDV. Este software envia a cada 5 minutos uma consulta do status do SAT. Esta consulta é interpretada pelo nosso sistema SAT Manager e enviado para a nossa nuvem onde o usuário checa a situação dos seus SATs em um simples, porém funcional, Dashboard.

Software 100% escalável – possibilidade de crescimento exponencial

Beneficios

Inventário simples e rápido dos equipamentos SATs

Monitoramento dos SAT sem a necessidade da visitor a cada PDV

Antecipação da indisponibilidades do serviço

Economia com o time de operações e suporte

Sovos Taxtime

Automatize a gestão da entrega de obrigações fiscais, gerenciando prazos, atividades e responsabilidades do seu time.

Gestão da entrega de obrigações

Chega de atraso na entrega de obrigações fiscais

O Taxtime é um workflow inteligente, criado para gerenciar a entrega e os prazos das obrigatoriedades fiscais, com visibilidade de prazos, atividades, ações e responsáveis. Assim sua empresa não perderá nenhum prazo de entrega das obrigações acessórias, mitigando riscos e multas.

Crie processos, acompanhe as etapas de elaboração das obrigações acessórias, monitore pendências e antecipe decisões. Tudo simples, automático e online! Além disso:

Centralize seus arquivos em um só lugar

Defina atividades a cada responsável

Acompanhe todas as etapas de entrega

Monitore pendências e tome decisões rápidas

Quer conhecer o Taxtime?

Fale com um de nossos especialistas!

Esteja sempre em dia!

Benefícios e Diferenciais

Visibilidade real sobre prazos

Tabela dinâmica de indicadores

Armazene seus arquivos e comprovantes em um único local

Mantenha a data da entrega em conformidade com o Fisco

Arquive automaticamente suas obrigações através do robô Taxuploader

Valide e transmita seu SPED ao Fisco via TaxPVA

Com o Taxtime você visualiza facilmente os prazos de entrega das obrigações e tem visibilidade do status da elaboração de cada uma delas dentro da sua empresa por meio de indicadores e a carga de atividades de cada colaborador. Também poderá armazenar todos os arquivos e documentos utilizados na elaboração da obrigação, podendo ser arquivado automaticamente via Taxuploader, além de automatizar o processo de entrega dos SPEDS através do TaxPVA da Sovos.

Gestão

- Controle prazos de entregas através do Dashboard

- Gestão de arquivos, comprovantes, armazenamento e memória de cálculo

Rules

- Defina atividades a cada responsável

Personalização

- Filtros de busca avançada parametrizáveis

- Configure obrigações próprias

- Recebimento de e-mails inteligente

Velocidade

Monitore as pendências e tome decisões rápidas

Funcionalidades

Um workflow completo para você ter visibilidade sobre os prazos, atividades, ações e responsáveis pra acompanhamento e decisões. Suas obrigações fiscais entregues no tempo certo, sem multas.

Obrigação por tipo de empresa.

Calendário de tarefas por mês.

Lista de Estabelecimentos cadastrados.

Relação de Usuários cadastrados.

Cadastro de empresas pelo CNPJ.

Recibos e Comprovantes.

Gestão de Entregas.

Dashboard calendários de entregas flexivel.

Disparo de Alertas das Obrigações por e-mail.

Relatórios de entregas relacionadas por datas, responsáveis, CNPJ, IE, Tipos de obrigação e Obrigações Retificadoras.

Visibilidade de Compromissos por equipe, possibilitando seu cumprimento por outro usuário que não seja o responsável.

Download em Lote de Documentos armazenados.

Alerta de reagendamento, novas obrigações inseridas no sistema e novas aplicabilidades que obrigam ou dispensam entrega de determinada obrigação.

Níveis de Acesso por Responsabilidade

Controle de Fluxo de Atividades (workflow de processo).

Download de relatórios gerenciais por excel ou TXT.

Atualização Periódica das Datas de Entrega das Obrigações (Federal, Estadual ou Municipal).

Upload de Documentos anteriores ao período de início de uso do sistema.

Consulta ao e-CAC.

Layouts de comprovantes de entrega de obrigações com identificação automática.

Conheça seus erros antes do Fisco com a auditoria digital de obrigações.

Auditoria Digital

Taxverify Cloud

O Taxverify Cloud é uma ferramenta criada para apoiar você na auditoria das escriturações digitais que serão entregues ao FISCO, incluindo REINF e eSocial.

É 100% em nuvem e entrega para área fiscal um resumo com análise e mapa das obrigações que serão entregues do Fisco, assinalando e criticando todos os pontos que não estão em conformidade. Além disso, ainda indica qual é o caminho a seguir para que seu Nível de Exposição Fiscal seja zero!

Auditoria e cruzamento

Mais de 6.000 regras atualizadas diariamente

Cruze seu sped fiscal com dezenas de obrigações

Faça diversos cruzamentos (SPED Fiscal x EDF Contribuições, SPED Fiscal x DCTF, EFD Reinf entre outros)

O Taxverify Cloud é uma ferramenta criada para apoiar você na auditoria das escriturações digitais que serão entregues ao FISCO, incluindo REINF e eSocial.

Auditoria Digital em Nuvem. Fundamental para garantir que uma empresa se mantenha em conformidade.

Nível de Exposição Fiscal, o que é isso?

O Taxverify Cloud é uma ferramenta simples para que o usuário possa incrementar novas críticas de acordo com a necessidade de cada empresa. Ele fornece o devido embasamento legal para suportar a crítica apresentada, além da melhor sugestão de correção.

De forma clara e objetiva, o Taxverify Cloud atribui notas de A a F para cada obrigação fiscal, dando diferentes cores a cada uma. Além disso, ainda indica a sugestão de solução da critica apontada.

As informações são passadas a cada persona envolvida no processo, de uma forma que converse com o seu skill. Tanto o CFO, como o Analista Fiscal e o Profissional de TI, conseguirão saber onde está o erro e como tomar uma ação para corrigir um problema.

Com o Taxverify Cloud você saberá qual é a qualidade e tipo de informação que está entregando no momento em que assina digitalmente sua escrituração e envia ao Fisco!

Atribuição de notas por críticas a cada obrigação fiscal

Mensuração do índice de exposição fiscal

User Friendly

Apresenta um controle sob o impacto de cada crítica feita na operação da companhia

Conta com dashboards por obrigação, bem como, um mapa completo de todos os períodos com evolução mensal das suas obrigações

Antecipa possíveis inconsistências

Atende a cada membro do processo de forma simples e objetiva (financeiro, fiscal e TI)

Passa a evitar exposição fiscal

Conhecimento total do tipo de informação que está sendo transmitida

Ajuda a garantir compliance fiscal e tributário

Totalmente disponível em nuvem

Informações técnicas

Cruzamento SPED Fiscal X EFD-contribuições

Validação de estoque

Cruzamento dos demais SPED´s

Validação de receitas entre EFD-Contribuições e ECD

Conheça seus erros antes do Fisco e evite autuações. Auditoria digital, Taxverify on-premise

Auditoria Digital

Taxverify On-premise

O Taxverify On-premise é um software para auditoria digital de todas as obrigações fiscais, destinado à validação das informações dos arquivos antes de serem transmitidos ao Fisco.

Por ser pioneiro, o Taxverify On-premise está preparado para auditar e cruzar a maior variedade de obrigações e declarações, apontando através de relatórios as inconsistências, as não conformidades e os erros de leiaute, com toda a orientação necessária para a correção.

Auditoria e cruzamento

Mais de 6.000 regras atualizadas diariamente

Faça diversos cruzamentos (SPED Fiscal x EFD Contributions, SPED Fiscal x DCFT, EFD Reinf, entre outros)

Com os avanços da tecnologia, a auditoria digital surge como uma ferramenta indispensável para o cruzamento de dados e conferência de arquivos digitais e contábeis, ações que aumentam a segurança, transparência e organização tributária de qualquer companhia.

Valide as obrigações acessórias antes de enviar ao Fisco.