Para enfrentar as resistências dos grandes empresários ao projeto de reforma tributária, o ministro da Economia, Paulo Guedes, sinalizou que o governo deve acelerar a queda do Imposto de Renda das empresas em 2022. Mas Guedes não quer abrir mão da volta da taxação da distribuição do lucro e dividendos com uma alíquota de 20%, segundo apurou o Estadão.

Pela proposta do governo, a alíquota do IRPJ cairia cinco pontos porcentuais de 25% para 20% em dois anos, metade em 2022 e 2023. Guedes já antecipa que a queda pode ocorrer de uma vez só no ano que vem. A interlocutores, ele admitiu que se a recuperação da arrecadação ao longo do ano que vem for ainda maior e se confirmar estrutural, como está sendo esperado pelos técnicos da Receita, a alíquota poderá ter uma queda ainda adicional de mais 2,5 pontos porcentuais, chegando a 7,5 pontos.

O aceno do ministro foi feito durante o anúncio da arrecadação recorde. Há muita confiança na equipe econômica de que o desempenho da arrecadação não está tendo um desempenho positivo apenas por razões cíclicas, mas também estrutural e permanente.

A proposta de reformulação do Imposto de Renda foi apresentada na sexta-feira e desde lá o governo vem sofrendo uma enxurrada de críticas do mercado financeiro e das grandes empresas que distribuem dividendos. A redução da alíquota do IRPJ foi considerada baixa por representantes do setor produtivo para fazer frente à taxação de lucros e dividendos. Empresários disseram ao ministro que queriam uma alíquota de lucro e dividendos na mesma proporção da queda do IRPJ.

A pressão chegou com força ao Congresso. O presidente da Câmara, Arthur Lira, já admitiu a possibilidade de redução para 15%. Há uma movimentação para que o projeto seja aprovado antes do recesso parlamentar de julho, o que deixou preocupados representantes das grandes empresas pelo conteúdo polêmico.

Ao Estadão, o relator da reforma do imposto de renda, deputado Celso Sabino (PSDB-PA), admitiu essa possibilidade. Ele quer ainda conversar com líderes partidários e com o governo para definir qual será o porcentual da taxa cobrada sobre os lucros e dividendos distribuídos pelas empresas aos acionistas, atualmente isentos de imposto. “Já houve essa manifestação de alguns deputados para se discutir melhor isso, mas essa alíquota ainda não está definida, não está fechado”, disse Sabino. Ele já iniciou conversas com a Receita Federal.

Guedes tem repetido que a direção da reforma é neutra, sem aumento de imposto. As projeções da Receita e do governo para o cálculo da reforma têm sido conservadoras por causa do risco com o aumento do uso de crédito tributários e também de precatórios (pagamentos que o governo é obrigado a fazer depois de decisões judiciais).

A equipe econômica acha ruim uma queda da alíquota proposta lucros e dividendos de 20% para 15% e fontes do Ministério da Economia apontam que há 25 anos os “bilionários brasileiros” não pagam esse imposto, que é cobrado na maioria dos países. O argumento usado é que uma coisa é a tributação sobre a empresa e outra é sobre o acionista. A avaliação é de que a isenção que existe hoje acaba deixando a empresa fraca e descapitalizada com o dono rico.

Outro ponto que reforça a resistência à mudança na alíquota é que a nova taxação de dividendos, que aumentará a base de arrecadação, será carimbada para compensar o reforço para a reformulação do programa Bolsa Família. É uma questão jurídica. É que a Lei de Responsabilidade Fiscal exige compensação para políticas públicas que sejam permanentes. A redução de impostos sobre empresas e assalariados, com a desoneração do Imposto de Renda da Pessoa Física, será garantida pelo aumento de arrecadação permanente e estrutural.

Se o Congresso quiser aumentar o valor do benefício do Bolsa Família terá que reduzir a isenção proposta para os lucros de dividendos de R$ 20 para R$ 10 mil por mês.

Fonte: terra.com.br/economia

Na última quinta-feira, dia 24 de junho, foi publicada em São Paulo a Portaria CAT nº 40, que disciplina o uso do PMPF (Preço Médio Ponderado a Consumidor Final) para fins da base de cálculo da substituição tributária sobre medicamentos elencados no Anexo IX da Portaria CAT nº 68/2019, com vigência a partir de 1º de outubro de 2021.

Essa Portaria revoga as disposições da Portaria CAT nº 94/2017, que trata sobre o atual cálculo da retenção, baseado no PMC (Preço Máximo ao Consumidor) e divulgado pela CMED (Câmara de Regulação do Mercado de Medicamentos).

“Cabe ressaltar que a mudança consiste na utilização do PMPF, a princípio, substituindo o PMC. Porém, no caso do cálculo com o PMPF resultar num valor superior ao PMC, esse (PMC) deve ser utilizado para fins de tributação”, explica Andrea Pucci, Regulatory Counsel da Sovos Brasil, empresa global especializada em soluções para as complexidades da transformação digital de impostos.

A sistemática já existente de trava permanece sendo utilizada nos casos em que o cálculo se basear no IVA-ST.

Já a tabela de descontos não consta da Portaria nova.

Em resumo, a utilização segue nesta ordem:

Conteúdo Sovos, Publicado originalmente em: jornalcontail.com.br

A restrição proposta pelo governo à declaração simplificada do Imposto de Renda para pessoas físicas tem potencial para afetar mais de 11 milhões de contribuintes, seja pelo aumento da burocracia para declarar o tributo, na direção contrária à simplificação prometida na reforma, seja pelo aumento efetivo da carga tributária por quem não tiver despesas a deduzir.

A mudança era mantida sob sigilo durante as discussões internas no Executivo, que centrava a divulgação do projeto no aumento da faixa de isenção do imposto de renda e na manutenção das deduções para as pessoas físicas, e só veio à tona na entrega da proposta na sexta-feira, com o potencial de criar resistências políticas à proposta na classe média.

A declaração simplificada hoje vale para todas as pessoas físicas, que podem abater 20% do imposto devido sem precisar apresentar comprovantes, até o limite de R$ 16 mil. Pelo projeto do governo, só quem tiver renda de até R$ 40 mil por ano (R$ 3,3 mil por mês) poderá continuar a utilizar esse modelo e os demais precisarão deverão fazer a declaração completa.

Fonte: valorinveste.com.br

Hoje, essa distribuição de recursos é isenta de imposto. A medida foi proposta pelo governo na segunda fase da reforma tributária, entregue hoje (25) pelo ministro da Economia, Paulo Guedes, para análise do Congresso Nacional.

De acordo com o secretário especial da Receita Federal José Barroso Tostes Neto a mudança deixa o sistema mais justo ao evitar que as pessoas mais ricas deixem de pagar impostos. “Essa alteração corrige o tratamento diferenciado para tributação de renda de assalariados versus a tributação de lucros e dividendos”, disse, durante coletiva de imprensa virtual para apresentar a proposta de reforma.

A medida também atinge remessas para o exterior. Em caso de remessas para os chamados paraísos fiscais, a alíquota sobe para 30%. No caso das micro e pequenas empresas, haverá uma isenção dessa tributação em até R$ 20 mil por mês.

Para a equipe econômica, a nova tributação deve incentivar novos investimentos já que estimula o reinvestimento dos lucros.

Além da tributação de lucros e dividendos, a reforma do IRPF abrange a atualização da tabela, o limite de renda para uso do desconto simplificado e a atualização de imóveis.

Pela tabela proposta, quem recebe até R$ 2,5 mil estará isento. Hoje, a faixa de isenção vai até R$ 1.903,98 e estava congelada desde 2015.

De acordo com Tostes, será aplicado o princípio da progressividade e todas as faixas serão beneficiadas com alguma redução. A correção implicará a redução de impostos para 30 milhões de brasileiros que hoje entregam a declaração de IR e isenção para mais 5,6 milhões, totalizando 16,3 milhões de isentos .

No caso do desconto simplificado de 20% de imposto de renda, ele ficará limitado a quem ganha até R$ 40 mil por ano. De acordo com a Economia, ele foi criado para facilitar o preenchimento da declaração em uma época em que era feita apenas em papel. Com a evolução tecnológica e as declarações online é possível calcular o valor exato que o cidadão tem de pagar. Ainda assim, o governo quer manter a simplificação para pessoas com menor renda.

A proposta encaminhada ao Congresso permite ainda a atualização de valores de imóveis na declaração de renda, com incidência de apenas 5% de imposto sobre o ganho de capital. Hoje, na declaração, os imóveis são declarados pelo valor original de compra e, ao vender o bem, o cidadão precisa pagar entre 15% e 22,5% de imposto sobre o ganho de capital.

O secretário da Receita Federal explicou que é uma tributação favorecida que está sendo propiciada nesse projeto de lei e que deve beneficiar, principalmente, aquele contribuinte que recebe alguma herança, na realização de inventário.

A segunda fase da reforma tributária trata ainda de mudanças no imposto de renda para empresas e na tributação de investimentos financeiros. A primeira fase da reforma, que unifica PIS/Pasep e Cofins e cria a Contribuição Social sobre Operações com Bens e Serviços (CBS), foi entregue ao Congresso em julho do ano passado e está em tramitação no Congresso.

Fonte: agenciabrasil.edc.com.br

- Controle prazos de entregas através do Dashboard

- Gestão de arquivos, comprovantes, armazenamento e memória de cálculo

- Defina atividades a cada responsável

- Filtros de busca avançada parametrizáveis

- Configure obrigações próprias

- Recebimento de e-mails inteligente

Monitore as pendências e tome decisões rápidas

Regras atualizadas e justificadas, consumidas pelo seu ERP em tempo real.

Cálculo certo evita erros em DF-e (emissão/recebimento) e acelera o fechamento.

Simule cenários por NCM/serviço, UF e canal antes de publicar.

Trilha de versões, vigências e base legal em cada regra — sem planilhas frágeis.

Calcule o hoje e o novo modelo em paralelo.

Calcule impacto em margem, preço e cash flow por SKU/UF/canal.

Publique mudanças com trilha de auditoria e rollback seguro.

Monitoramos Diários Oficiais (federal/estados/municípios) e evoluímos as regras com você.

Cheque NF-e/NFS-e/CT-e no inbound e outbound para evitar divergências.

Conecte a qualquer ERP (incl. SAP) sem quebrar o clean core.

Engine desenhado para alto volume transacional.

Com um único repositório de dados, o Sovos Taxfiscal® atende às obrigações federais, estaduais e municipais, garantindo que as informações prestadas estejam equivales em todas as esferas, além de agilizar e facilitar o cumprimento das Obrigações Fiscais.

O custo de operação da ferramenta Sovos Taxfiscal® é consideravelmente menor pois, por ser cloud, reduz o custo de gestão local como número de licenças e outros custos dedicados para a sustentação da operação como banco de dados e atualização da ferramenta.

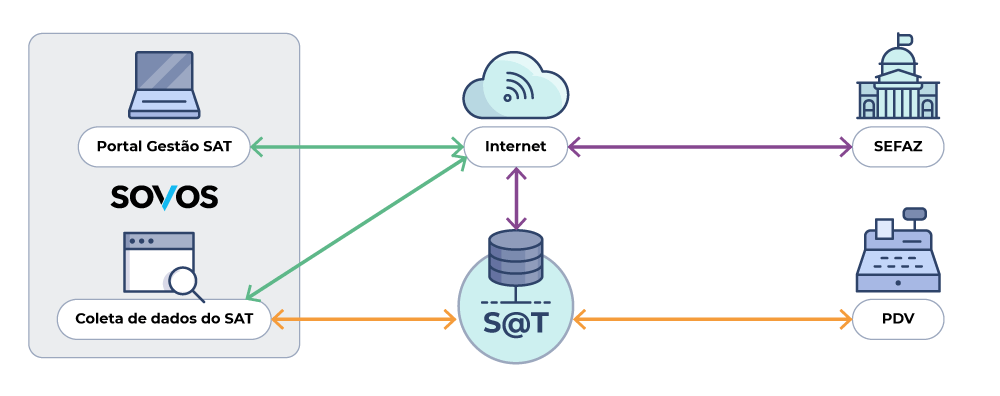

Através do TaxPVA, que está embarcado no Sovos Taxfiscal®, automatizamos o processo de validação e entrega dos arquivos fiscais. A validação feita pelo TaxPVA possui os mesmos campos do PVA do Fisco. Isso significa que antes de enviar qualquer obrigação ao Fisco, o cliente poderá checar se as informações estão corretas evitando possíveis autuações.

Destina-se ao recebimento de notas de mercadorias, cobrindo os processos de compras tais como, subcontratação, entrega futura, compras de ativos, entre outros mais.

Automatização de processos de entradas proporciona velocidade com maior segurança da informação recebida, pois minimiza a intervenção via digitalização manual.

Captura de informação eletronicamente para posterior processamento garantindo a conformidade fiscal das empresas no Brasil.

A/R – Processo de Contas a Receber

Garante a autorização de notas de serviço e notas fiscais mercantil. Solução estável que garante performance para baixos ou altos volumes de transações. Solução nativa para ERP SAP com extração de dados processamento e envio para autorização. Conexão via API disponíveis.

Solução para um dos módulos do SPED, a EFD-Reinf foi desenvolvida baseada em evento de tabelas para otimizar e validar as informações que identificam o contribuinte e processos legais e administrativos que possam afetar a operação.

Considera também Eventos não Periódicos, ou seja, aqueles que não ocorrem de maneira regular, mas que devem ser reportados quando ocorrerem.

Centraliza o lançamento de documentos com a captura eletrônica. Dependendo do processo pode-se obter automaticamente também o registro dos livros fiscais garantindo a integridade da informação nos ERPs.

Solução para envio automático de mensagens confirmando recebimento de documentos eletronicamente. Pode ser automatizado para que as mensagens de retorno sejam enviadas em momentos específicos, garantindo a conformidade da operação.

Reportes Fiscais

Desenvolvido com extratores nativos para SAP sem duplicação de banco de dados para manter a consistência das informações, garantindo uma única fonte base. Controle centralizado proporcionando visibilidade e controle da informação fiscal reportada ao governo. Tecnicamente desenvolvido com tabelas de configuração apto para extrair diretamente do ERP SAP para os programas de validação PVAs sem necessidade de ajustes externos.

Integração com o Sovos eInvoice e eArchive para uma solução completa que dê cobertura em qualquer lugar em que você fizer negócios

A maior rede de liberação da América Latina e análise regulatória de primeira classe

Certificação de terminais endpoint em todos os mercados que a exigem

Mais de uma década de experiência em processamento de transações em tempo real no mundo inteiro

Soluções incorporadas em mais de 65 plataformas de fornecedores

Suporte em inglês, espanhol ou português

Gerencie as obrigatoriedades de faturamentos de contas a receber e contas a pagar em uma única plataforma mantendo-se em conformidade com os dois processos — ao enviar faturas aos clientes e ao validar faturas recebidas de fornecedores.

Identifique todos os campos necessários para a conformidade fiscal e mapeie-os no esquema XML correto e definido pela administração fiscal local.

Analise faturas emitidas e recebidas e valide-as sintaticamente para garantir que o documento XML atenda às especificações técnicas das autoridades fiscais locais.

Gere faturas legais, seguindo os requisitos de logotipos, códigos de barras especiais e dados de assinaturas.

Estabeleça processos de integração de dados com sistemas internos para automatizar a emissão e o recebimento de todas as faturas. Soluções flexíveis permitem promover a integração com qualquer ERP do mercado.

Garanta a realização e a conformidade de um relatório de IVA usando o mesmo conjunto de dados dos processos de contas a receber e contas a pagar.

Estabeleça uma conexão segura e certificada a mais de 60 administrações fiscais que atendem aos requisitos B2B e B2G.

Acompanhe o status e avisos de rejeição de faturas, veja caminhos de auditoria e acesse anexos nos formatos XML e PDF. Você também poderá visualizar o status de faturas e relatórios em uma única plataforma, ajudando sua equipe a minimizar erros e riscos e monitorar faturas aprovadas e rejeitadas.

Certifique-se de que as faturas possuem certificados digitais entregues por autoridades fiscais locais credenciadas.

Garanta a continuidade das suas operações comerciais, independente de falhas em sistemas governamentais.

A proposta, de autoria do deputado Efraim Filho (DEM-PB), recebeu parecer favorável do deputado Da Vitoria (Cidadania-ES), na forma de um substitutivo, e está pronta para ser votada pela comissão.

O debate sobre a proposta foi solicitado em requerimentos dos deputados Da Vitoria, Heitor Freire (PSL-CE), Júlio César (PSD-PI), Sidney Leite (PSD-AM) e Alexis Fonteyne (Novo-SP).

Júlio César argumenta que o setor agropecuário sofreu prejuízos com a extinção dos benefícios tributários. Ele acrescenta que estão sendo debatidas propostas de reforma tributária aue retiram mais benefícios, o que torna necessário o debate.

Para Fonteyne, a alteração do prazo previsto na lei poderá gerar incerteza, “colocando em xeque todos os avanços alcançados com a lei, resultando não só em um retrocesso no combate à guerra fiscal como na própria reestruturação e reconfiguração fiscal dos estados”.

A reunião acontece no plenário 8, às 9 horas. Foram convidados:

Fonte: noticiasagricolas.com.br

A reforma tributária deve começar a andar na Câmara dos Deputados na próxima semana. A expectativa da presidência da Casa é de que um projeto que trata do Imposto de Renda para pessoas físicas e jurídicas seja apresentado na próxima quarta-feira (23/6). É o que afirmou o presidente Arthur Lira (PP-AL), em uma conversa com representantes da indústria e do empresariado nesta sexta-feira (18).

“Eu esperava para esta semana um projeto de lei que vai tratar de imposto de renda de pessoa física, pessoa jurídica e dividendos. Não veio, isso foi postergado para a próxima quarta-feira. Ainda precisamos de ajustes entre Casa Civil, Ministério da Economia e o presidente da República para que esse projeto tenha limitações, tenha enquadramento, essas contas têm que zerar, para que a gente nem tenha que distorcer a arrecadação nem aumentar impostos”, disse Lira.

Com isso, começa a tramitação da parte infraconstitucional da reforma tributária na Câmara, como acordado entre o Congresso e o governo. A ideia é aprovar a reforma por partes, por pontos em que há consenso. Os projetos tramitarão simultaneamente na Câmara e no Senado.

A parte que é de responsabilidade da Câmara é a criação da Contribuição sobre Bens e Serviços (CBS) — a união dos tributos federais PIS e Cofins, a alteração no Imposto sobre Produtos Industrializados (IPI) e na base do Imposto de Renda.

“Com essa vinda desse projeto, a gente começa na Câmara toda a discussão infraconstitucional, que também é do Senado para cá com o passaporte tributário. E a PEC nós tivemos o entendimento de que é mais fácil, talvez, o início da votação pelo Senado, sob a relatoria do senador Roberto Rocha (PSDB-MA), com a participação da Câmara num texto que fique mais cômodo”, completou.

Esta parte deve ter a discussão sobre a tributação de dividendos, segundo Lira. “Quem estará isento, até que tamanho, quanto será a carga, o que é justo, o que é correto, isso buscando entre todas as fases um equilíbrio ao final para que no bojo geral nós não tenhamos aumento de impostos e nós não possamos agir irresponsavelmente para fragilizar neste momento a arrecadação”, pontuou.

O presidente da Câmara disse também que não houve ainda acordo com relação às progressões da tabela de Imposto de Renda e dividendos. “Nós temos que partir da máxima de que não é justo que quem ganhe menos pague mais e quem ganhe mais pague menos. Então há uma distorção no sistema de dividendos do Brasil com relação ao mundo. É justo que a gente faça essa discussão”.

Ele explicou que a tramitação da reforma por etapas é mais fácil e que depois será possível discutir a alíquota dos impostos. “Na questão das alíquotas, o que se falava era que a princípio eram o PIS e Cofins em 12%, para que os estados viessem com a carga de mais 10%, e entrariam os municípios. E o governo federal se disporia a abrir mão de mais 2% para que ficasse um total de 22%. É a tese do Ministério da Economia”, afirmou.

A ideia do governo é a de simplificar os impostos federais primeiro e depois incluir os impostos estaduais e municipais. Ainda não se sabe se isso será feito via um Imposto sobre Valor Agregado (IVA) único — como propôs o relator da PEC 45/2019, Aguinaldo Ribeiro (PP-PB), em seu parecer, que unia PIS, Cofins, IPI, ICMS e ISS — ou via IVA dual, em que os impostos federais comporiam um IVA e os estaduais e municipais, outro.

No caso do Imposto de Renda, o governo planeja aumentar a faixa de isenção dos atuais R$ 1,9 mil para R$ 3 mil. Na época de campanha, a promessa do governo era de que a faixa chegaria aos que ganham até R$ 5 mil, mas com a reação negativa à ideia de criar um imposto sobre transações digitais (nos moldes da CPMF), o ministro da Economia, Paulo Guedes, teve de ajustar o plano.

Na reunião, estavam presentes o presidente da Federação das Indústrias do Estado de São Paulo (Fiesp), Paulo Skaf; o vice-presidente da entidade, Rafael Cervone; e o empresário Josué Gomes, filho do ex-vice-presidente da República, José Alencar.

fonte: correiobraziliense.com.br

O recurso, que já tinha sido suspenso por pedido de vista de Dias Toffoli, foi interposto pelas Lojas Americanas S.A. contra lei de Santa Catarina que estabeleceu alíquota para esses serviços em patamar superior a 17%, aplicável à maioria das operações. O tema teve repercussão geral reconhecida pelo Plenário Virtual da Corte.

No caso dos autos, as Lojas Americanas S.A. questionam acórdão do Tribunal de Justiça de Santa Catarina (TJ-SC) que confirmou decisão de primeira instância pela constitucionalidade do artigo 19, inciso I, alínea “a”, da Lei estadual 10.297/1996, que prevê a alíquota de 25% relativa ao ICMS incidente sobre o fornecimento de energia elétrica e os serviços de telecomunicação.

Segundo o recurso, a lei ofende aos princípios da isonomia tributária e da seletividade do imposto estadual, previstos nos artigos 150, inciso II, e 155, parágrafo 2º, inciso III, da Constituição, em função da essencialidade dos bens e dos serviços tributados.

Alega ainda que o constituinte teria estabelecido uma determinação ao legislador estadual quanto à seletividade, e não mera recomendação, de modo que previsões de extrafiscalidade envolvendo o ICMS devem ser condicionadas ao caráter essencial do bem ou do serviço tributado.

Andamento

O relator do caso, ministro Marco Aurélio, acatou parcialmente os pedidos da empresa, para “deferir a ordem e reconhecer o direito da impetrante ao recolhimento do ICMS incidente sobre a energia elétrica e serviços de telecomunicação, considerada a alíquota geral de 17%, conforme previsto na Lei estadual nº 10.297/1996”. Ele destacou que os requisitos para restituição e compensação tributária são temas infraconstitucionais.

O relator propôs a seguinte tese: “Adotada, pelo legislador estadual, a técnica da seletividade em relação ao Imposto sobre Circulação de Mercadorias e Serviços – ICMS, discrepam do figurino constitucional

alíquotas sobre as operações de energia elétrica e serviços de telecomunicação em patamar superior ao das operações em geral, considerada a essencialidade dos bens e serviços.”

Alexandre de Moraes, por sua vez, abriu divergência, dando parcial provimento ao RE mas afastando alíquota de 25% incidente sobre os serviços de comunicação, “aplicando-se a mesma alíquota do ICMS adotada pelo Estado de Santa Catarina para as mercadorias e serviços em geral (art. 19, I, da Lei 10.297/1996).”

Ele propôs a fixação de uma tese em três partes: “I. Não ofende o princípio da seletividade/essencialidade previsto no art. 155, § 2º, III, da Constituição Federal a adoção de alíquotas diferenciadas do ICMS incidente sobre energia elétrica, considerando, além da essencialidade do bem em si, o princípio da capacidade contributiva. II. O ente tributante pode aplicar alíquotas diferenciadas em razão da capacidade contributiva do consumidor, do volume de energia consumido e/ou da destinação do bem. III. A estipulação de alíquota majorada para os serviços de telecomunicação, sem adequada justificativa, ofende o princípio da seletividade do ICMS.”

Em voto-vista, o ministro Dias Toffoli acompanhou o relator, Marco Aurélio, e propôs a modulação dos efeitos da decisão, “estipulando que ela produza efeitos a partir do início do próximo exercício financeiro, ressalvando as ações ajuizadas até a véspera da publicação da ata do julgamento do mérito”.

Fonte: Conjur.com.br

Cookie Settings