A reforma tributária no Brasil avança com um objetivo ambicioso: alcançar uma estrutura fiscal mais simples, moderna, eficiente e controlada digitalmente. Nesse caminho, o governo está implementando uma nova fase de padronização documental que transformará a forma como determinados setores emitem seus documentos fiscais e reportam transações.

As próximas indústrias alcançadas são as de saneamento básico (água) e transporte aéreo, que deverão começar a emitir documentos fiscais em formato digital e sob um layout padronizado a cada um deles, denominado NFAg-e (Nota Fiscal de Água) e BPe-TA (Bilhete de Passagem Eletrônico – Transporte Aéreo). Mais adiante, somarão-se outros setores, encerrando um primeiro ciclo de digitalização de serviços públicos essenciais.

Juntando-se a setores como comunicações ou energia elétrica – que já contam com processos digitais de emissão e autorização fiscal em tempo real –, as empresas de água e transporte aéreo passarão a serem obrigadas a enviar cada transação individual ao fisco para aprovação.

Até agora, esses setores operavamsem um processo digital de validação prévia do governo transação a transação. A reforma muda radicalmente a vida das empresas neste cenário.

Com a chegada da NFAg-e e do BPe-TA, cada nota ou bilhete deverá passar primeiro pela autorização em tempo real do governo, em um processo eletrônico que exige exatidão, consistência de dados e capacidade para lidar com volumes massivos em tempos muito reduzidos.

O desafio se agrava porque o prazo é extremamente curto: as empresas contam com pouquíssimo tempo para selecionar, implementar e começar a emitir sob as novas regras de validação.

O impacto dessa transição vai muito além de uma mudança de formato. Em setores com milhões de usuários ou passageiros mensais, o desafio está em emitir milhões de documentos digitais em questão de horas, sem erros, garantindo continuidade operacional e conformidade fiscal.

Além disso, muitas companhias hoje operam com múltiplos sistemas legados, incluindo diferentes ERPs, bases de clientes, esquemas de faturamento e modelos de dados.

A exigência de um layout nacional único por tipo de serviço obriga a consolidar todas essas informações dispersas em um fluxo único e validado.

Essa consolidação não é apenas tecnológica: afeta a gestão tributária, a conciliação contábil e a experiência do cliente. Um erro mínimo na informação (por exemplo, um endereço ou nome incorreto) pode provocar a rejeição do documento pelo Fisco. Nesse caso, a empresa deve reprocessar até milhões de registros, gerando atrasos no faturamento e afetando o fluxo de caixa.

Em serviços essenciais como o de saneamento básico, onde todas as contas devem ser emitidas em uma curta janela de dias (e onde, além disso, previamente, deve-se realizar a leitura em cada residência), uma falha de sistema pode significar não faturar, não cobrar e, consequentemente, interromper o ciclo de receitas.

A reforma introduz ainda uma nova realidade: a “conformidade fácil”, uma iniciativa governamental que centraliza as validações e busca aumentar as taxas de autorização na primeira tentativa.

Nesse cenário, conseguir a autorização no primeiro envio (“first-time right”) torna-se um KPI crítico.

Diante desse panorama, a Sovos oferece uma solução de consolidação e conformidade digital projetada especificamente para os novos modelos de documentos fiscais, a Sovos Compliance Network.

Essa plataforma oferece uma resposta completa aos desafios técnicos, regulatórios e operacionais das empresas de saneamento e transporte aéreo, mediante uma abordagem de integração escalável e resiliente.

Esse modelo baseia-se em uma arquitetura nativa em nuvem, capaz de processar picos de emissão durante os fechamentos mensais e as mudanças normativas, mantendo o fluxo de faturamento sem interrupções.

Além disso, incorpora um “pré-processo de validação” que qualifica, classifica (cClassTrib/CST) e determina impostos (IBS, CBS, IS) antes do envio, evitando rejeições e reprocessamentos massivos.

A Sovos já acompanhou com sucesso processos semelhantes de digitalização em massa, como a implementação do NFCom em comunicações e do NF3e em energia elétrica, o que lhe permite antecipar os desafios que agora enfrentam as empresas de água e transporte aéreo.

Sua arquitetura – baseada no conceito de Sovos Canonical Invoice (SCI) e Integration as a Service (IaaS) – permite absorver sem fricções as contínuas atualizações da reforma tributária. Quando o governo publica uma nova nota técnica ou modifica regras de validação, a Sovos adapta automaticamente os layouts e campos necessários, sem que o cliente precise intervir ou interromper suas operações.

Além disso, cada documento fica respaldado com evidência completa (XML, protocolos, assinaturas e timestamps), garantindo auditorias mais ágeis e fechamentos contábeis sem risco.

O passo que agora o governo brasileiro dá marca o início de uma nova etapa: como já mencionamos, todas as transações deverão ser visíveis e validadas pelo fisco em tempo real.

Para as empresas de saneamento e transporte aéreo, isso significa entrar em uma lógica completamente nova de gestão tributária, onde o controle, a rastreabilidade e a precisão são essenciais.

Com a Sovos Compliance Network, as companhias não apenas cumprem os prazos e requisitos da Reforma Tributária; também transformam a conformidade em uma vantagem competitiva: mais agilidade, menos risco e um fluxo de receitas contínuo.

A digitalização da fatura de água e do bilhete aéreo é apenas o começo. Muito em breve, o gás canalizado também se somará a esse ecossistema fiscal eletrônico.

E a cada passo, o Brasil se aproxima mais de um modelo de conformidade tributária totalmente conectado, automatizado e preparado para o futuro.

Para complementar o portfólio oferecido pelo programa Growth with SAP a empresas de médio porte no Brasil, a Sovos desenvolveu uma solução de compliance fiscal, construída em nuvem pública como uma única solução que atende a um conjunto de clientes.

Baseado em um padrão já disponível, que torna os projetos mais ágeis e acessíveis por não ter necessidades de customização e adequação específicas, somente nos últimos oito meses, a Sovos conquistou dez dos onze projetos do SAP S/4Hana Cloud Public Edition adquiridos com soluções para compliance fiscal no Brasil por empresas com faturamento anual entre R$ 150 milhões e R$ 1,5 bilhão.

“Em parceria com a SAP, nós da Sovos não só desenvolvemos essa solução integrada voltada ao compliance fiscal, como hoje somos a solução que eles utilizam para certificar seus parceiros em suas soluções completas com agentes externos de conformidade”, explica Roberto Spuri, diretor de Alianças e Parcerias da Sovos Brasil.

Devido ao nível de especialização da construção da comunicação entre as plataformas ser muito sofisticado, a solução da Sovos integrada ao SAP S/4Hana Cloud Public Edition foi desenvolvida de forma nativa, a fim de tornar a experiência do usuário muito mais simples e sem qualquer impacto relacionado à visão de complexidade na integração entre as duas ferramentas.

“O que diferencia a Sovos é o nível de investimento, especialização e capacidade de entrega das soluções de compliance que a SAP precisa para suas plataformas de ERP pública. O que nós fizemos é uma ponta de lança para dar suporte à SAP nesta estratégia de aceleração do posicionamento do SAP S/4Hana Cloud Public Edition, evoluindo bastante tanto do ponto de vista tecnológico quanto de metodologia”, complementa Spuri.

Entre as soluções padronizadas de compliance fiscal oferecidas pela Sovos para os clientes do SAP S/4Hana Cloud Public Edition estão ferramentas automatizadas de cálculo e determinação dos tributos, de mensageria (que fazem a digitalização das operações fiscais de captura, emissão, armazenamento e validação de documentos fiscais eletrônicos) e solução de gestão e entrega de obrigações acessórias.

“Além disso, ainda temos ofertas complementares, que podem ser produzidas para algumas transações SAP. Neste caso, conseguimos, por exemplo, implementar algumas automações (RPAs) específicas para as necessidades dos clientes, como um processo de automação a partir do recebimento de um documento fiscal. Com isso, conseguimos automatizar operações fiscais, tributárias, de escrituração e contas a pagar e receber, eliminado processos manuais, que além de consumir muito tempo da equipe envolvida, também são altamente sujeitos a erros e autuações pelo Fisco”, complementa Spuri.

Ainda segundo o executivo, mais do que transformação digital, a adoção das soluções da Sovos integradas ao SAP S/4Hana Cloud Public Edition apresenta-se como um diferencial competitivo.

“Ao adquirir esse tipo de plataforma, as empresas de médio porte que têm necessidade de expansão rápida conseguem atingir um outro patamar também em termos de posicionamento em governança corporativa. E isso não só no quesito tecnologia, como projeto de implantação, custo/benefício, compliance e metodologia”, ressalta Spuri.

Fonte: Portal ERP

O presidente Luiz Inácio Lula da Silva sancionou com veto a Lei Complementar (LC) 204/2023, que veda a incidência do ICMS nos casos de transferência de mercadoria entre estabelecimentos do mesmo contribuinte. A norma foi publicada no Diário Oficial da União (DOU) de sexta-feira (29/12/2023).

A LC 204/2023 teve origem no projeto de lei do Senado (PLS) 332/2018, que acaba com a cobrança de ICMS para trânsito interestadual de produto da mesma empresa. O texto uniformizou entendimento do Supremo Tribunal Federal (STF), na Ação Declaratória de Constitucionalidade (ADC) 49, que veda a cobrança de ICMS entre os mesmos estabelecimentos localizados em estados diferentes.

Apresentado pelo ex-senador Fernando Bezerra Coelho e relatado pelo senador Irajá (PSD-TO), a proposição foi aprovada em Plenário em maio por 62 votos a favor e nenhum contrário. A matéria seguiu para votação na Câmara dos Deputados, onde tramitou como projeto de lei complementar (PLP) 116/2023, tendo sido aprovado naquela Casa em 5 de dezembro e encaminhado à sanção presidencial.

O texto sancionado terá vigência a partir do próximo ano e muda a chamada Lei Kandir (Lei Complementar 87, de 1996), prevendo, além da não incidência do imposto na transferência de mercadorias para outro depósito do mesmo contribuinte, que a empresa poderá aproveitar o crédito relativo às operações anteriores, inclusive quando ocorrer transferência interestadual para igual CNPJ.

Nesse caso, o crédito deverá ser assegurado pelo estado de destino da mercadoria deslocada por meio de transferência de crédito, mas limitado às alíquotas interestaduais aplicadas sobre o valor atribuído à operação de deslocamento.

As alíquotas interestaduais de ICMS são de 7% para operações com destino ao Espírito Santo e estados das regiões Norte, Nordeste e Centro-Oeste; e de 12% para operações com destino aos estados das regiões Sul e Sudeste (exceto Espírito Santo). Se houver diferença positiva entre os créditos anteriores acumulados e a alíquota interestadual, ela deverá ser garantida pela unidade federada de origem da mercadoria deslocada.

O veto incidiu sobre o artigo 1º do projeto de lei, na parte em que altera o parágrafo 5º do artigo 12 da Lei Complementar 87, de 1996 (Lei Kandir). A fim de evitar que empresas beneficiadas por incentivos fiscais do ICMS deixem de usufruí-los por não pagarem o tributo nessas transferências de mercadorias, o texto vetado permitiria a elas equiparar a operação àquelas que geram pagamento do imposto, aproveitando o crédito com as alíquotas do estado nas operações internas ou as alíquotas interestaduais nos deslocamentos entre estados diferentes.

Ao justificar o veto, o Executivo alegou que a proposição legislativa contraria o interesse público ao trazer insegurança jurídica, tornar mais difícil a fiscalização tributária e elevar a probabilidade de ocorrência de sonegação fiscal.

A manutenção ou rejeição de veto presidencial depende de deliberação dos deputados e senadores, por escrutínio secreto, em sessão conjunta do Congresso Nacional. Para o veto ser rejeitado é preciso o voto da maioria absoluta dos parlamentares de cada uma das Casas (41 votos no Senado e 257 votos na Câmara). A matéria cujo veto foi rejeitado é enviada ao presidente da República para promulgação.

Fonte: Fenacon

A mudança na tributação pelo Imposto sobre a Circulação de Mercadorias e Serviços (ICMS) sobre o gás natural destinado aos estabelecimentos industriais do Estado começa a valer a partir do próximo dia 1º de janeiro. A redução, estabelecida por meio da Lei nº 11.997/2023, é de 17% para 15% em 2024. A partir de 2025, a tributação será de 12%.

Os objetivos da mudança são impulsionar a competitividade das indústrias que utilizam o gás natural como fonte de energia, proteger a economia capixaba e eliminar a desigualdade de concorrência no tratamento tributário.

A redução tem como base o Convênio de ICMS 18/92 e o Convênio de ICMS 92/20, ambos do Conselho Nacional de Política Fazendária, que autorizam os Estados a reduzirem a base de cálculo do gás natural de forma que a incidência do imposto resulte no percentual de 12% nas saídas internas com gás natural.

O gerente Tributário da Secretaria da Fazenda (Sefaz), o auditor fiscal Hudson de Souza Carvalho, explica que a mudança elimina as desigualdades concorrencial e de tratamento tributário, pois outros Estados já tributam em 12% o gás destinado às indústrias. “A redução da tributação significa diminuição de custos para as indústrias, gerando, assim, maior competitividade para o setor capixaba no cenário nacional”, ressaltou Hudson Carvalho.

Fonte: SEFAZ ES

A Proposta de Emenda à Constituição que trata da reforma tributária (PEC 45/2019), aprovada pelo Senado Federal na última quarta-feira (8) e que precisará ser submetida a nova análise da Câmara dos Deputados, estabelece três prazos distintos para a fase de transição do modelo atual para o novo, com previsão de migração completa em apenas 50 anos.

De acordo com a versão votada pelos parlamentares, uma delas será focada nos contribuintes, com duração de 7 anos (de 2026 a 2033), durante o qual o Imposto sobre Bens e Serviços (o IBS, que substituirá o estadual ICMS e o municipal ISS) será implementado gradualmente, com um “fase out” dos tributos substituídos até a completa extinção.

Neste caso, houve uma preocupação dos congressistas em garantir que benefícios e incentivos fiscais concedidos por governos e prefeituras antes da aprovação das novas regras, desde que mediante critérios, pudessem ser mantidos até dezembro de 2032 − prazo limite estabelecido por lei complementar (LC nº 160/2017) para este tipo de política tributária. A própria PEC também prevê a criação de um fundo, bancado com recursos da União, para garantir a compensação de perdas em razão da redução da potência, durante a transição, de incentivos fiscais concedidos por entes subnacionais.

Já no caso dos tributos federais, a migração − de PIS/Pasep e Cofins para a Contribuição sobre Bens e Serviços (CBS) − é bem mais simples e tem previsão de conclusão em 2027, sem grandes mudanças para o consumidor final em termos de obrigações. A nova contribuição terá apenas uma fase de teste em 2026, para que possam ser observados os efeitos sobre a arrecadação e seja feita eventual calibragem.

Uma segunda fase da transição se debruçará sobre a partilha dos novos tributos entre Estados e municípios, com duração de 50 anos. Esta etapa tem como objetivo assegurar aos entes, inicialmente, uma participação no montante total arrecadado no novo modelo similar à atual e, também de forma gradual, a transição para o modelo de cobrança baseado exclusivamente no princípio do destino (ou seja, grosso modo, o local onde o bem ou serviço é consumido ou usufruído é que tem direito sobre os tributos recolhidos na operação).

A terceira fase envolve a extinção do IPI, que deverá ocorrer em 2033. Na prática, o tributo será substituído por um Imposto Seletivo (IS), que terá finalidade extrafiscal e aplicação sobre a produção, extração, comercialização ou importação de bens e serviços prejudiciais à saúde ou ao meio ambiente. Lei complementar definirá os itens sujeitos à regra, mas a PEC prevê que o tributo não poderá incidir sobre exportações nem operações com energia elétrica e telecomunicações. O texto também já pontua que haverá cobrança para armas e munições, exceto quando destinadas à administração pública.

O Imposto Seletivo incidirá apenas uma vez sobre o bem ou serviço e não integrará sua própria base de cálculo. Ele poderá ter o mesmo fato gerador e base de cálculo de outros tributos e alíquotas definidas em lei ordinária, podendo ser específicas, por unidade de medida adotada, ou ad valorem. Há, ainda, previsão de cobrança do imposto em atividades de extração − situação em que a alíquota máxima corresponderá a 1% do valor de mercado do produto.

O texto votado pelos senadores também cria mecanismo que busca manter o atual nível de carga tributária durante os primeiros anos da transição de sistema. Pela regra, haverá fixação de duas alíquotas de IBS de referência – uma para os Estados e outra para os municípios –, e uma para a CBS. Todas serão moduladas para evitar a variação da carga. Caso seja verificada elevação em 2027 e 2028, o texto fala em redução da alíquota de referência em 2030. Vale destacar, ainda, que as alíquotas serão atualizadas pelo Senado Federal.

A PEC incluiu, ainda, dispositivo que prevê a retenção de parcela equivalente a 3% da receita do IBS para redistribuição entre os entes com maior queda de receita, excetuados aqueles que tiverem receita per capita superior a 3 vezes a média nacional da respectiva esfera da Federação.

Tudo começa em 2026. Neste ano, o IBS (tributo gerido por estados e municípios que substituirá ICMS e ISS) será cobrado a alíquota estadual de 0,1%, e a CBS (tributo federal, que substituirá PIS/Pasep e Cofins) terá alíquota de 0,9%;

Neste momento, os recursos do IBS devem ser aplicados para: 1) o funcionamento do Comitê Gestor; 2) compor o Fundo de Compensação de Benefícios Fiscais ou Financeiro-Fiscais do ICMS;

A partir de 2027, serão cobrados a CBS, o Imposto Seletivo (que no novo regime funcionará como uma espécie de substituto do IPI) e o diferencial previsto para manutenção da competitividade assegurado à Zona Franca de Manaus (ZFM) e às áreas de livre comércio existentes em 31 de maio de 2023, nos níveis estabelecidos pela legislação relativa aos tributos extintos;

Neste momento, será feita toda a migração dos tributos federais, com a extinção de PIS/Pasep e Cofins, substituídos pela CBS. No caso do IPI, a extinção apenas poderá ocorrer se forem instituídos os mecanismos que garantam manutenção da competitividade da ZFM e áreas de livre comércio previstos no texto aprovado;

Em 2027 e 2028, o IBS será cobrado à alíquota estadual de 0,05% e à alíquota municipal de 0,05%.

Neste mesmo período, a CBS será reduzida em 0,1% − calibragem para garantir a manutenção da carga tributária vigente;

De 2029 a 2032, o ICMS cobrado pelos estados e o ISS pelos municípios terão suas alíquotas fixadas nas seguintes proporções: a) 9/10 em 2029; b) 8/10 em 2030; c) 7/10 em 2031; d) 6/10 em 2032;

Os benefícios ou os incentivos fiscais ou financeiros (inclusive aqueles previstos na Lei Complementar nº 160) relativos aos dois tributos não alcançados pela regra também serão reduzidos na mesma proporção. Os percentuais para calculá-los, porém, são mantidos até 31 de dezembro de 2032, já que a redução geral das alíquotas já traz impactos também sobre eles. A PEC também prevê que um fundo de compensação, bancado pela União, seja criado para compensar as perdas oriundas deste movimento;

De 2027 a 2033, deve ser assegurado que a receita da União com CBS e IS seja equivalente à redução da receita das contribuições e tributos a serem substituídos;

De 2029 a 2033, a receita dos Estados e do Distrito Federal com o IBS deve ser equivalente à redução da receita do ICMS e daquelas destinadas a fundos estaduais financiados por contribuições estabelecidas como condição à aplicação de diferimento, regime especial ou outro tratamento diferenciado, desde que em funcionamento em 30 de abril de 2023. Ficam de fora da regra as receitas dos fundos destinados a investimentos em obras de infraestrutura e habitação e financiados por contribuições sobre produtos primários e semielaborados, conforme prevê a PEC;

De 2029 a 2033, a receita dos municípios e do Distrito Federal com o IBS deve ser equivalente à redução da receita do ISS;

Resolução do Senado Federal fixará, para todas as esferas federativas, as alíquotas de referência dos novos tributos (IBS e CBS), com forma de cálculo e limites a serem estabelecidos por lei complementar. Tais alíquotas serão fixadas no ano anterior ao de vigência e deverão ser levados em conta os efeitos sobre a arrecadação dos regimes específicos, diferenciados ou favorecidos e de qualquer outro regime que resulte em arrecadação menor do que a que seria obtida com a aplicação da padrão. Neste caso, fica afastado o princípio constitucional da noventena para matérias tributárias;

A partir de 2033, também estão extintos ISS e ICMS, concluindo a transição para o contribuinte.

De 2029 a 2077, uma parte do produto da arrecadação dos Estados, do Distrito Federal e dos municípios com o IBS será apurada, com base nas alíquotas de referência, e retida, enquanto outra, distribuída a partir de critérios específicos;

Entre 2029 e 2032, 80% dos valores arrecadados ficarão retidos. Em 2033, o percentual sobe para 90%. E de 2034 a 2077, ele começa a ser reduzido gradualmente à razão de 1/45 por ano;

O montante retido será distribuído entre Estados, DF e municípios de forma proporcional à receita média de cada ente federativo entre 2024 e 2028, ajustada anualmente com base em um “fator de transição”;

Nos primeiros quatro anos (de 2029 a 2033), o fator de transição será igual a 1. Já nos anos seguintes, ele é calculado a partir da divisão entre a razão entre: 1) o produto da arrecadação do imposto do ente e o produto da arrecadação do conjunto dos Estados, do DF e dos municípios nos 4 anos anteriores; e 2) o produto da arrecadação do imposto nos mesmos termos entre 2029 e 2032. Tal regra busca estimular a eficiência dos Fiscos em cada ente subnacional;

Já a parcela do produto da arrecadação do imposto não retida será distribuída a cada ente de acordo com os critérios estabelecidos em lei complementar, nela computada a variação de alíquota fixada pelo ente em relação à de referência. Durante a transição, é vedado aos entes subnacionais fixar alíquotas próprias do IBS inferiores às necessidades de garantir retenções estabelecidas;

Há, ainda, outra regra que estabelece que, do IBS apurado com base nas alíquotas de referência, deduzida a retenção, um outro montante correspondente a 5% será destinado à distribuição aos entes com as menores razões entre o valor apurado e receita média entre 2024 e 2028, sem a multiplicação pelos respectivos fatores de transição, limitada a 3 vezes a média nacional por habitante da respectiva esfera federativa;

Esses recursos serão distribuídos, sequencial e sucessivamente, aos entes com as menores razões, de maneira que, ao final da distribuição, para todos os entes que receberem recursos, seja observada a mesma a razão entre a soma do valor apurado e a receita média;

Uma lei complementar estabelecerá os critérios para a redução gradativa, entre 2078 e 2097, dos 5% reservados à distribuição aos entes que sofreram os maiores tombos em arrecadação, conforme a regra apontada na PEC e suas restrições.

Fonte: Infomoney

A Sovos, provedora global de soluções e serviços de tecnologia de conformidade fiscal, ganhou mais uma vez o Prêmio Confeb, considerado o “Oscar” da área fiscal e tributária brasileira.

Reconhecido na premiação como a melhor Solução de Determinação de Tributos do País pelo sétimo ano consecutivo, o Taxrules também foi indiretamente premiado no projeto realizado pelo Grupo Casas Bahia, vencedor na categoria que reconhece iniciativas corporativas exemplares que revolucionam as práticas de administração fiscal e tributária.

No projeto premiado do Grupo Casas Bahia, o “Melhor Simulador de Margem”, a inteligência tributária do Taxrules é utilizada na estratégia de negócio para apoiar a simulação da margem aplicada em toda a cadeia, incluindo, por exemplo, formação de preço de compra, negociação com fornecedores e apoio a demandas do time Comercial.

O projeto consiste em uma plataforma que permite à equipe comercial e ao departamento tributário calcular a margem de lucro dos produtos e avaliar os impactos da tributação sobre esses produtos.

“Utilizamos o Taxrules para consumir os dados para nossas simulações. É uma parte fundamental para o nosso projeto poder contar com toda inteligência tributária que este produto nos oferece”, diz Robson Yoshio Kawaguchi, analista tributário sênior do Grupo Casas Bahia.

“Mais do que uma solução automatizada que calcula e determina os valores de tributos e impostos para as empresas, em total conformidade com a legislação vigente, o Taxrules é uma solução estratégica. Isso porque ela permite que as empresas façam simulações dos tributos, avaliando a carga tributária em tempo real e garantindo, assim, tomada de decisões com margens melhores. Por isso, estamos muito felizes com este reconhecimento concedido pelo Prêmio Confeb, que atesta não só a qualidade da nossa solução, como o impacto direto que ela agrega aos negócios”, diz Paulo Zirnberger de Castro, country manager da Sovos Brasil.

Realizado dia 30 de outubro, o Prêmio Confeb é uma iniciativa promovida anualmente pela Live University, escola que tem como um dos objetivos capacitar executivos para a área fiscal e tributária.

Dividido em etapas de votação, nas primeiras, as indicações são recebidas de clientes e empresas do mercado. Já na última, é considerado também o voto do conselho do Confeb, que é composto por executivos, entre CFOs, Diretores Tributários, Vice-Presidentes e CEOs de grandes empresas atuantes no Brasil.

Fonte: Gazeta da Semana, Sala da Notícia, Manezinho news, AB notícia news

A reforma tributária não permitirá aumento dos impostos superior à média dos últimos dez anos, segundo informou o senador Eduardo Braga (MDB-AM), relator da PEC 45/2019. Braga apresentou seu relatório nesta quarta-feira (25). A previsão é que a proposta seja votada na Comissão de Constituição e Justiça (CCJ) no dia 7 de novembro. Em seguida o texto será analisado no Plenário do Senado.

De acordo com Braga, o relatório estabelece um teto calculado com base na média da receita dos impostos a serem extinguidos (ICMS, ISS, IPI, PIS e Cofins) entre 2012 a 2021, apurada como proporção do produto interno bruto (PIB). Assim, a alíquota de referência dos novos tributos que substituirão os extintos será reduzida caso exceda o teto de referência.

— Vamos implantar o CBS [Contribuição sobre Bens e Serviços, um dos dois novos tributos]. Nos quatro primeiros anos, vem implantando e, no quinto ano é auferido a carga [arrecadada] e compara com a referência [da média dos últimos dez anos]. Se tiver extrapolado, ajusta para baixo. Da mesma forma no IBS — explicou Braga.

Durante a reunião, Braga protocolou oficialmente o relatório. O presidente da CCJ, Davi Alcolumbre (União-AP), deve dar vistas para que os demais senadores conheçam o texto.

A PEC transforma cinco tributos (ICMS, ISS, IPI, PIS e Cofins) em três: o Imposto sobre Bens e Serviços (IBS), a Contribuição sobre Bens e Serviços (CBS) e o Imposto Seletivo. Cada novo tributo terá um período de transição.

Fonte: Agência Senado

O ano de 2023 contrariou a lógica, ao menos quando o assunto é o mercado de trabalho. Essa é a avaliação de Fernando Mantovani, diretor-geral da Robert Half América do Sul. Isso porque, nos primeiros meses, pipocaram nos jornais vários episódios de demissões em massa – os layoffs –, afetando principalmente empresas de tecnologia e startups. Criou-se um medo generalizado entre profissionais, que temiam ser os próximos a perder o emprego.

Não à toa. Com os juros nas alturas e depois de um longo período de inflação que abateu o consumo, as companhias correram para controlar os custos.

O natural era que, num cenário desses, o desemprego subisse. Mas é aí que a lógica falha: há meses o mercado de trabalho brasileiro está aquecido, e a taxa de desocupação cai. No trimestre terminado em agosto o número fechou em 7,8%, o menor patamar desde 2015. Entre a mão de obra qualificada, ronda os 3,5% – praticamente pleno emprego.

Outras surpresas positivas ao longo do ano ajudaram a firmar um certo otimismo no mercado. A inflação se fixou em patamares tragáveis, e o PIB, após surpreender economistas, deve crescer 3% – contra uma previsão de apenas 1% no começo do ano.

O resultado é que 40% das empresas estão “um pouco mais confiantes” para 2024 em relação a 2023; 15% se dizem “muito mais confiantes”. Só 4% estão “menos confiantes”. Entre os profissionais, as respostas também são parecidas.

São dados do Guia Salarial 2024, elaborado pela empresa de recrutamento Robert Half e divulgado com exclusividade pela VC S/A. O guia traz as expectativas das carreiras com mais demanda para o ano que vem.

Com os juros em trajetória de queda e o aquecimento do mercado, empresas começam a tirar projetos da gaveta e buscam contratações. Como o otimismo é recente, porém, e ainda há cautela sobre a força da economia, os salários não devem ter saltos tão fortes.

E esse nem é o maior foco dos profissionais. É que 2024 deve ser o ano da consolidação do novo (ou velho) modelo de trabalho. Empresas e profissionais vivem um cabo de guerra sobre trabalho presencial, remoto ou híbrido. Em 2023, várias companhias começaram a puxar os trabalhadores de volta para o escritório e as vagas 100% remotas minguaram.Mesmo assim, candidatos batem o pé e ainda exigem flexibilidade. Em muitos casos, o regime de trabalho vem antes do que a remuneração nas prioridades dos profissionais, garantem os recrutadores da Robert Half.

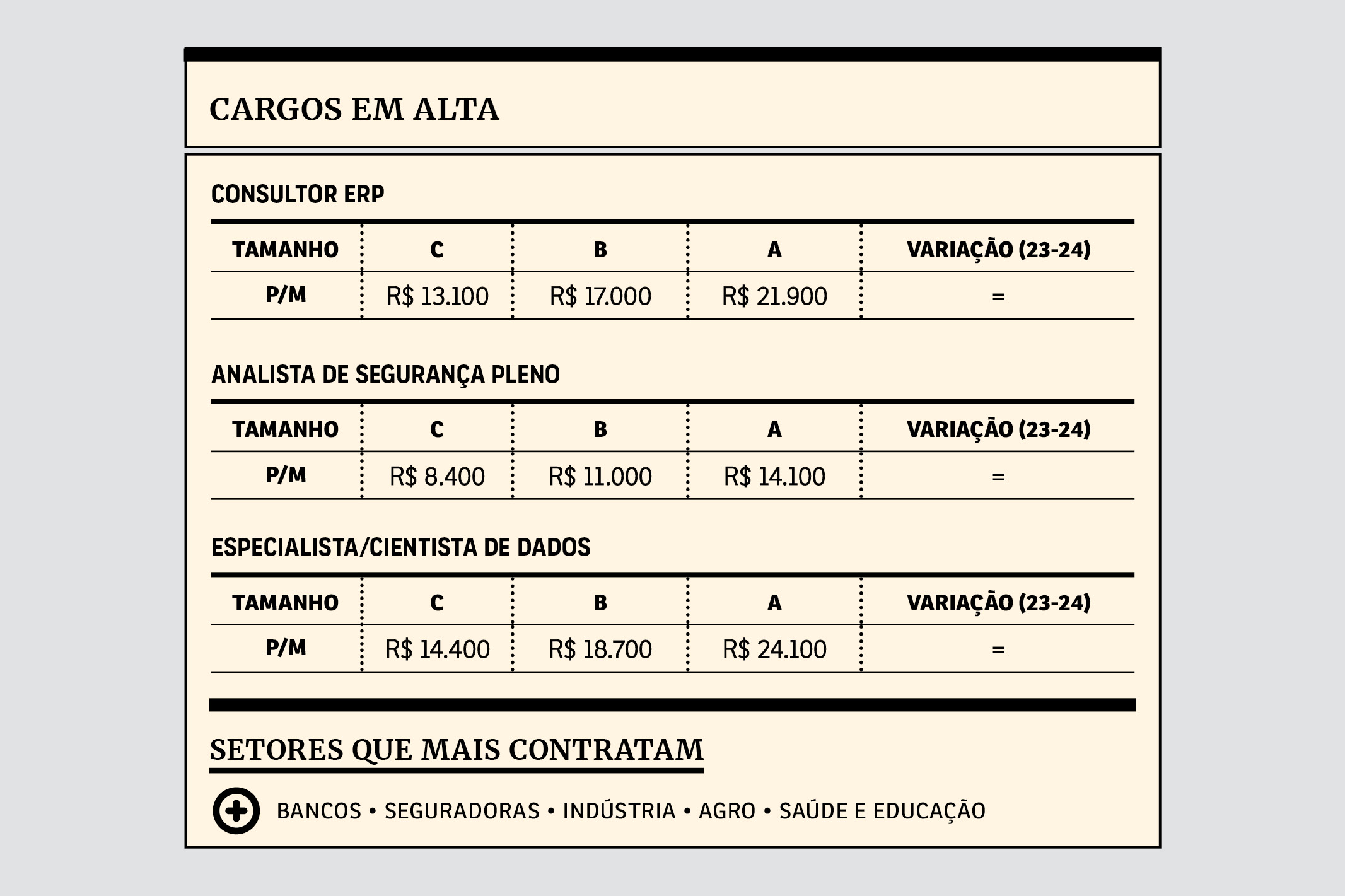

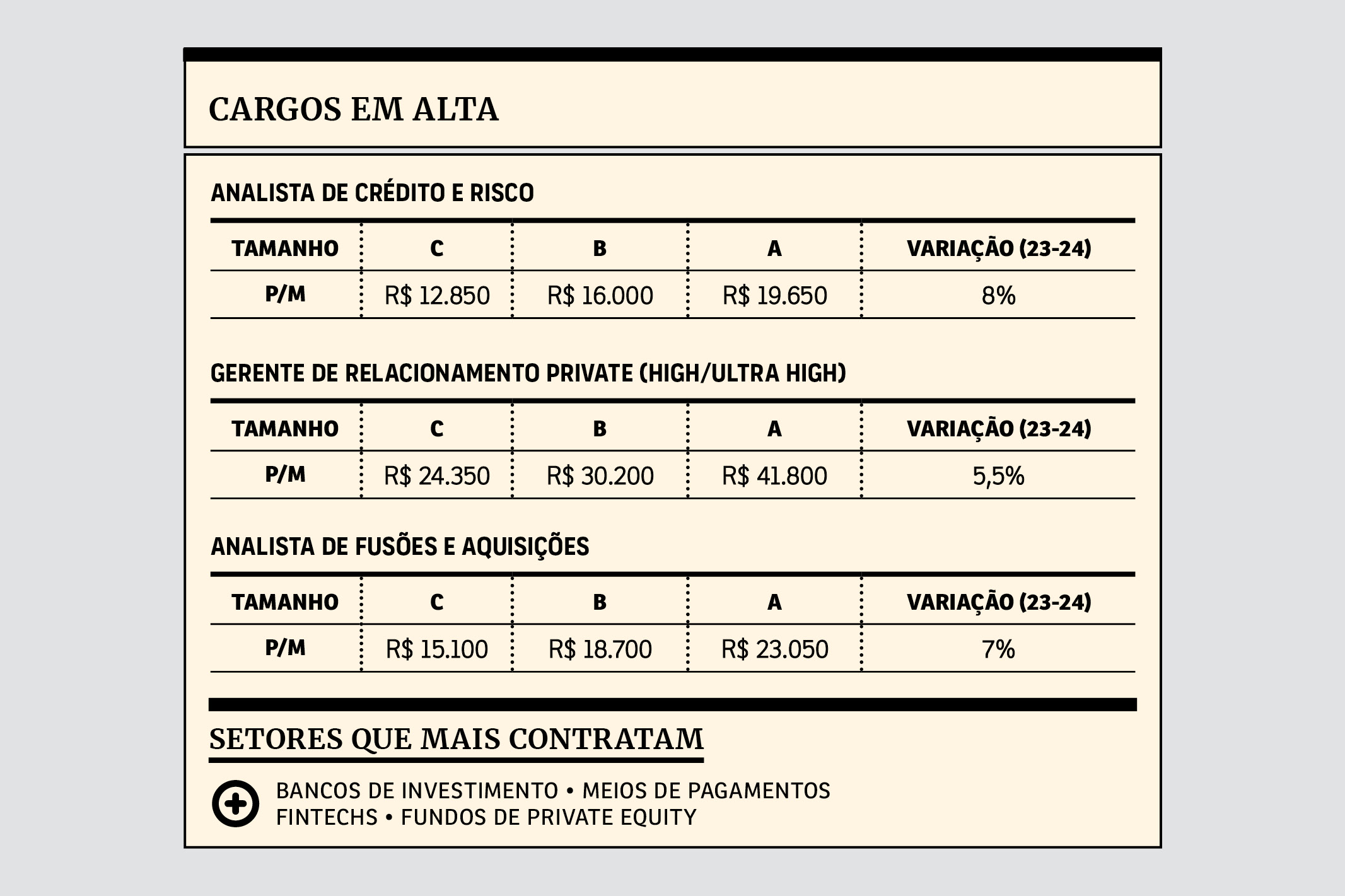

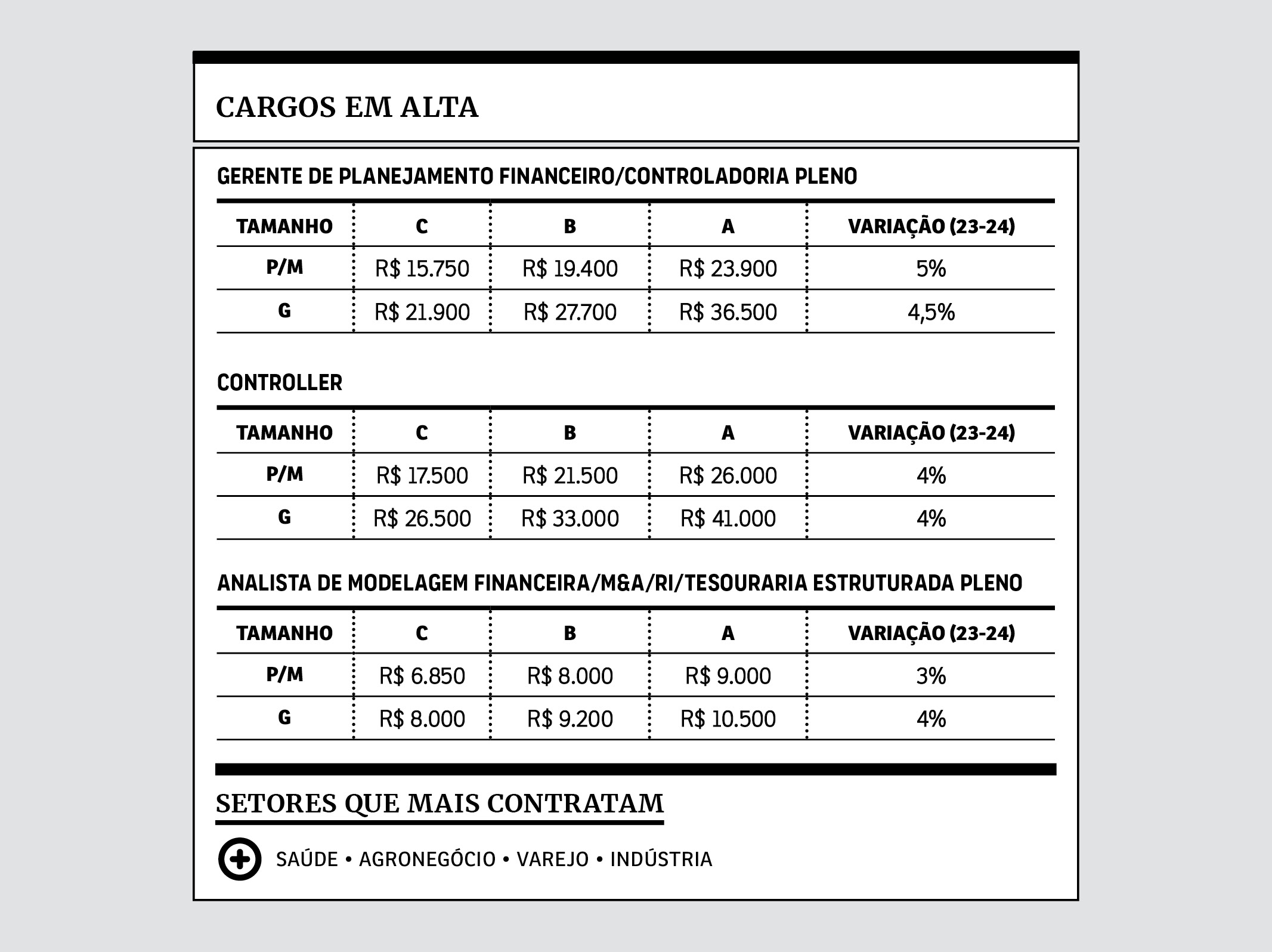

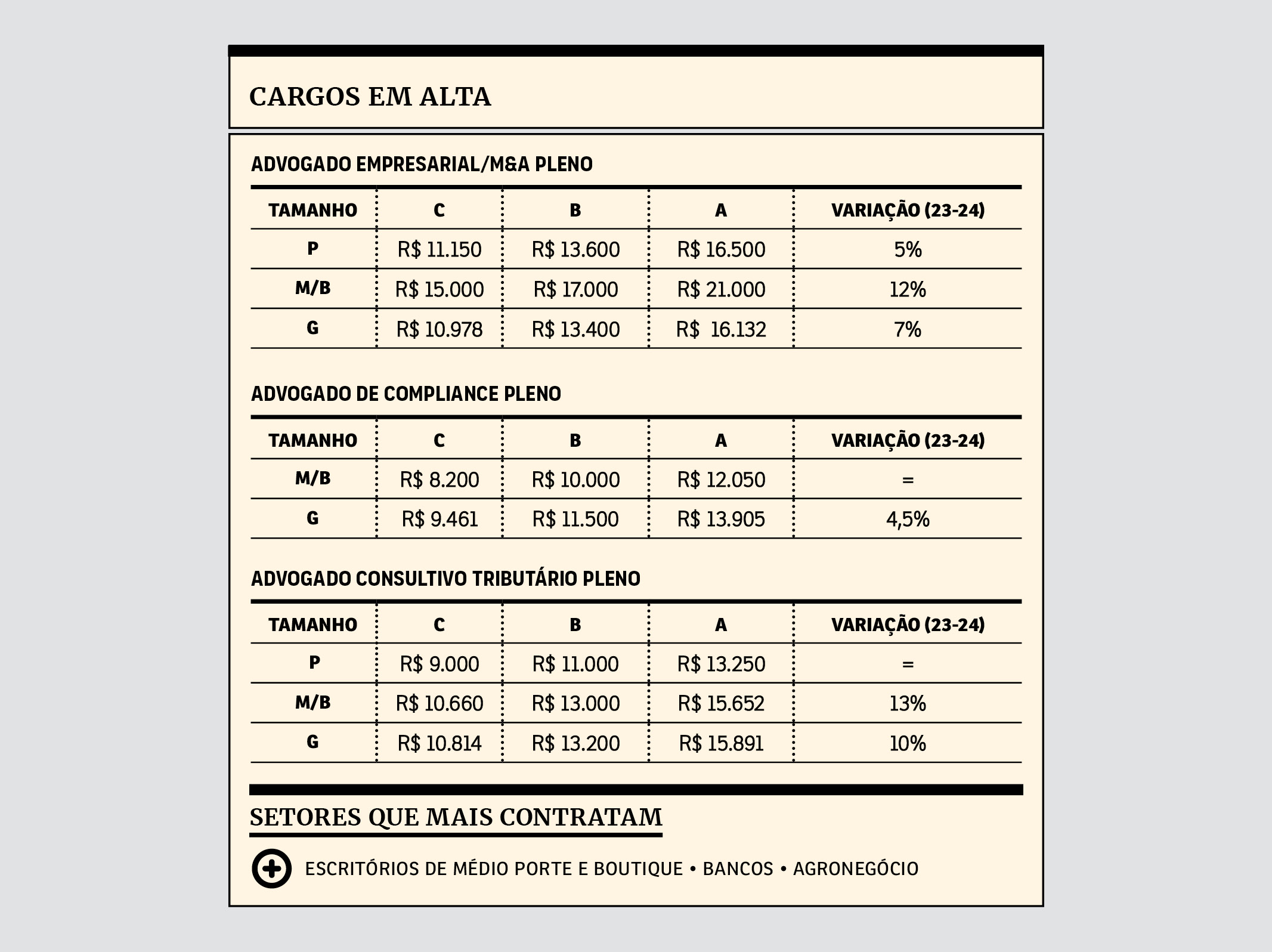

Veja abaixo os destaques de cargos e salários para as seis áreas de atuação que devem bombar em 2024.

Os salários listados não incluem bônus, benefícios e outras formas de remuneração. O valor de cada cargo é dividido em três perfis nos quais cada faixa é determinada pelo nível de qualificação, experiência do candidato e complexidade do cargo. Os comparativos salariais entre os anos de 2023 e 2024 foram feitos com base no perfil B, no qual a maior parte dos profissionais se encontra.

Tamanho da companhia*: P – Pequena | B – Boutique** | M – Média | Grande

*Divisão baseada em faturamento — P/M: até R$ 500 milhões; G: acima de R$ 500 milhões. No caso dos escritórios de advocacia, o parâmetro é outro, de acordo com número de advogados — P e B: de 1 a 30; M: de 30 a 150; G: acima de 150.

**Classificação exclusiva para o setor jurídico. Os “escritórios boutique” são pequenos, mas altamente especializados e segmentados.

Algo inesperado aconteceu no setor mais badalado do mercado de trabalho em apenas um ano. A área de tecnologia – anteriormente marcada por uma falta de mão de obra qualificada e que vinha liderando os aumentos salariais nos últimos anos – não é mais tão pop assim.

O mercado perdeu força do ano passado para cá. Quem garante são Marcia Ignez e Carolina Cabral, da Robert Half, que acompanham o recrutamento desse mercado de perto.

Os layoffs afetaram principalmente profissionais da área. É que, no passado recente, empresas tinham investido pesado em tecnologia, e os salários acumulavam ganhos acima da média do mercado. Quando foi preciso cortar, era o local com mais gordura.

Mas não dá para afirmar que o mercado esfriou. “Acho que saímos de um superaquecimento para um aquecimento” , resume Mantovani, diretor geral da Robert Half. É que vagas do tipo sempre existirão.

Anteriormente, porém, o mercado era totalmente comandado pelos candidatos. Tanto que o setor era o que mais apostava em modelos superflexíveis de trabalho, e empresas viviam uma espécie de guerra por talentos. Agora, o cenário deu uma equilibrada.

Mesmo assim, todas as áreas de tecnologia seguem como uma boa oportunidade. Um dos vários destaques fica para o segmento de segurança, com o aumento do interesse por temas como privacidade, vazamentos de dados, fraudes digitais e ataques hackers.

Everson Holovaty está no mercado de tecnologia há quase três décadas, e já passou por setores como análise de sistemas, programação e, nos últimos cinco anos, se especializou em segurança de dados. Hoje, é coordenador de TI da empresa paranaense Pormade Portas, uma das maiores indústrias de portas do Brasil – e que tem um e-commerce próprio.

Vendo de perto a evolução das tecnologias nas últimas décadas, Everson diz que trabalhar na área de segurança significa um estudo permanente:

“Quando uma empresa começa a se prevenir, o hacker que quer invadir também começa a procurar novas técnicas de ataque. Então a formação é constante: se você preenche uma lacuna, pode ter certeza de que outra vai abrir”, diz.

Ele também destaca uma soft skill importante, e muitas vezes ignorada por profissionais da área: o didatismo. Segurança de dados de uma empresa, afinal, depende de todos os funcionários – e o menor deslize inocente de alguém pode colocar tudo em xeque. Por isso, os profissionais de TI devem ser didáticos e evitar falar a língua técnica.

“Capacidade de ensinar”, aliás, é uma das soft skills citadas no guia da Robert Half como as mais buscadas por recrutadores em profissionais de tecnologia.

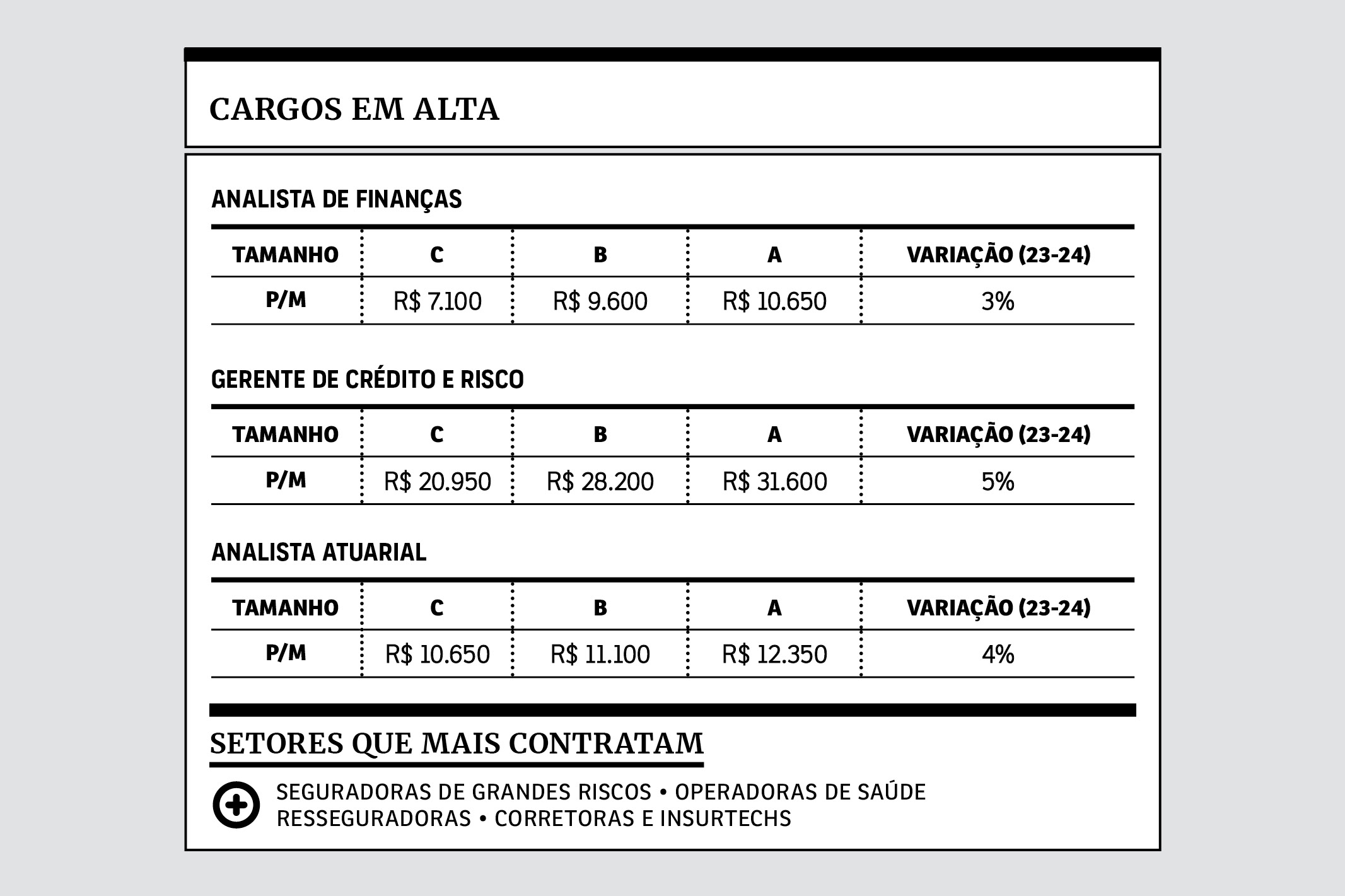

O Brasil tem mais de 70 milhões de pessoas inadimplentes, segundo o Serasa. O problema é tão grande que o governo federal precisou lançar o programa Desenrola, para renegociar dívidas e limpar o nome das famílias.

Nesse cenário, empresas do ramo financeiro (como bancos, fintechs e meios de pagamento) apostam em profissionais especializados em crédito – analistas, especialistas e diretores. São cargos cujo objetivo é analisar e tentar prever quais operações são mais interessantes para a empresa.

“É uma área muito estratégica para companhias financeiras para garantir uma tomada de decisão mais rápida, mais segura e reduzir o nível de inadimplência”, diz Sara Santos, gerente da Robert Half.

Outro segmento que segue aquecido é o de private banking, o setor de serviços bancários e financeiros para quem tem grande patrimônio e carteira de investimentos (acima de R$ 10 milhões).

Antes, esse tipo de serviço se concentrava em bancões. Nos últimos anos, corretoras lançaram seus próprios escritórios para competir, e há demanda por especialistas.

Entre as habilidades necessárias para os profissionais do mercado financeiro, é preciso estar antenado ao cenário regulatório, que vive em constante atualização, e buscar as certificações exigidas para cada cargo. Assessores de investimento, por exemplo, precisam passar na prova da Ancord.

Sharon Halpern se formou em Odontologia, mas migrou para o mercado financeiro quando dois amigos decidiram abrir um escritório de investimentos. Foi preciso muito estudo e especialização para atuar na área de private, em que está desde 2017. Mas a parte técnica é apenas uma fração do trabalho que hoje realiza na Blackbird Investimentos: “A maior parte do meu dia a dia eu passo mais fazendo psicologia do que outra coisa”, brinca ela.

É que o segmento de private banker é o que mais demanda soft skills na área financeira, já que é preciso lidar diretamente com a vida privada de um cliente – entendendo seus planos, estrutura familiar, problemas íntimos, disposição de risco… “Eu uso muito mais da minha comunicação e de empatia do que números e contas – que também são importantes, mas não é o que você mais precisa”, conta.

Saber interpretar pessoas e contextos é uma dessas soft skills citadas pela private banker. Se um cliente está passando por uma fase estressante de sua vida, por exemplo, o profissional pode indicar uma carteira mais conservadora para evitar perdas no período mais sensível, mesmo que o cliente seja arrojado.

Na pandemia, a área de finanças foi essencial para controlar gastos e manter as empresas de pé durante a crise. Nisso, se destacaram cargos ligados à contabilidade, controle fiscal e tesouraria. Depois, na retomada, o foco ficou em profissionais mais estratégicos em planos de expansão, como nas áreas de planejamento financeiro, fusões & aquisições e modelagem financeira.

Agora, com um misto de otimismo para expansão e cautela nos custos das empresas, a demanda do mercado de profissionais de finanças está pulverizada entre todas as áreas, diz Danielle Nakaya, gerente da Robert Half.

Uma novidade pontual para 2024 é a demanda por profissionais da área de relações com investidores (RI), que fazem a ponte entre empresas de capital aberto e acionistas.

Desde agosto de 2021, não há nenhuma abertura de capital na bolsa. Nessa seca, “muitas pessoas de RI acabaram migrando para áreas correlatas por falta de posições – e não pretendem voltar porque são profissionais mais conservadores”, diz Danielle. Agora, com juros caindo, esperam-se novos IPOs e, consequentemente, a disputa para atrair talentos específicos da área. “Se a tendência se comprovar, nós teremos belíssimos desafios de recrutamento na área de RI em 2024.”

O tradicional mercado do direito segue aquecido, seja em escritórios, seja em empresas. Aqui, um destaque é a área de direito digital, cuja tendência de alta dos últimos anos deve se repetir em 2024. Assim como em tecnologia, a digitalização dos negócios vem acompanhada de desafios relacionados à privacidade, fraudes e crimes cibernéticos.

Além disso, a inteligência artificial – tema que bombou em 2023 – tem impacto direto nessa área. No mundo todo, regulações novas devem surgir com o avanço das máquinas, e, aqui, discute-se no Congresso um marco legal específico para o tema.

Não é a única atualização da lei que tem impacto no mercado de trabalho, diga-se. Outro tema que afeta os trabalhadores da área jurídica é a reforma tributária. O projeto já foi aprovado na Câmara e segue em discussão no Senado, onde também deverá passar. A lei entra em vigor em 2026, mas, segundo os recrutadores da Robert Half, as empresas já começaram a contratar advogados da área. A ideia é avaliar desde já como será a adaptação ao novo regime – e refazer o planejamento tributário conforme as novas regras de maneira mais tranquila.

Por fim, com as companhias focadas em expansão e retomada dos negócios, o segmento de direito empresarial geral, principalmente com foco em contratos, fusões e aquisições e compliance também se aquece.

Empresas brasileiras gastam em média 1.958 horas por ano só para pagar impostos, segundo o Banco Mundial. Isso porque, você sabe, nosso sistema é confuso, complexo e burocrático. O foco da reforma tributária é simplificar esse purgatório, mas, até ela sair do papel, a missão do profissional da área é facilitar o pagamento de impostos. Não é uma tarefa fácil, garante Giuliano Gioia, advogado tributarista da Sovos, multinacional que presta serviços tributários para empresas como Ambev e Renner.

A ideia da Sovos é usar a tecnologia para simplificar o caminho das pedras, e é nesse sentido que o mercado vem evoluindo. “Ficou no passado essa história de consultar a ‘lei X, artigo Y’. Hoje, o empreendedor quer apertar um botão e calcular o imposto de determinada operação na hora”, diz Giuliano. Por isso, cada vez mais advogados precisam ter um pezinho no mundo da tecnologia e buscar conhecimento técnico na área.

Mais: é justamente por andar nessa corda bamba entre o Estado e a iniciativa privada que uma das soft skills mais exigidas dos advogados da área é a comunicação, já que é preciso traduzir para o português o sistema tributário para leigos, que naturalmente são aversos ao assunto “impostos”.

O ano de 2023 foi marcado por uma crise nas operadoras de planos de saúde, cujos lucros afundaram após uma maior demanda por atendimentos médicos (no jargão, chama-se “alta da sinistralidade”, a porcentagem da receita que é gasta para pagar os procedimentos).

A turbulência, porém, está concentrada no setor de saúde e não se espalhou pelo ecossistema de seguros, que é mais resiliente. E é justamente outra ramificação que se destaca nas aberturas de vagas: a de seguradoras de grande risco, que, como o nome diz, são contratadas para cobrir de acidentes aéreos a tragédias ambientais.

“Nós estamos, infelizmente, observando muitos desastres naturais. Um exemplo recente é o ciclone no Sul, onde muitas seguradoras precisaram indenizar seus clientes. Então é uma área que tem tendência de aquecimento para o próximo ano”, comenta Sara.

Um terceiro tipo de contratante são as insurtechs, as startups que surgiram alguns anos atrás com o objetivo de tornar mais simples o setor de seguros, conhecido por ser conservador, sisudo e burocrático. Esse tipo de empresa atrai um profissional mais disposto a risco, e, portanto, uma minoria – a maior parte busca a segurança do setor tradicional, diz Ana Carla Guimarães, diretora da Robert Half.

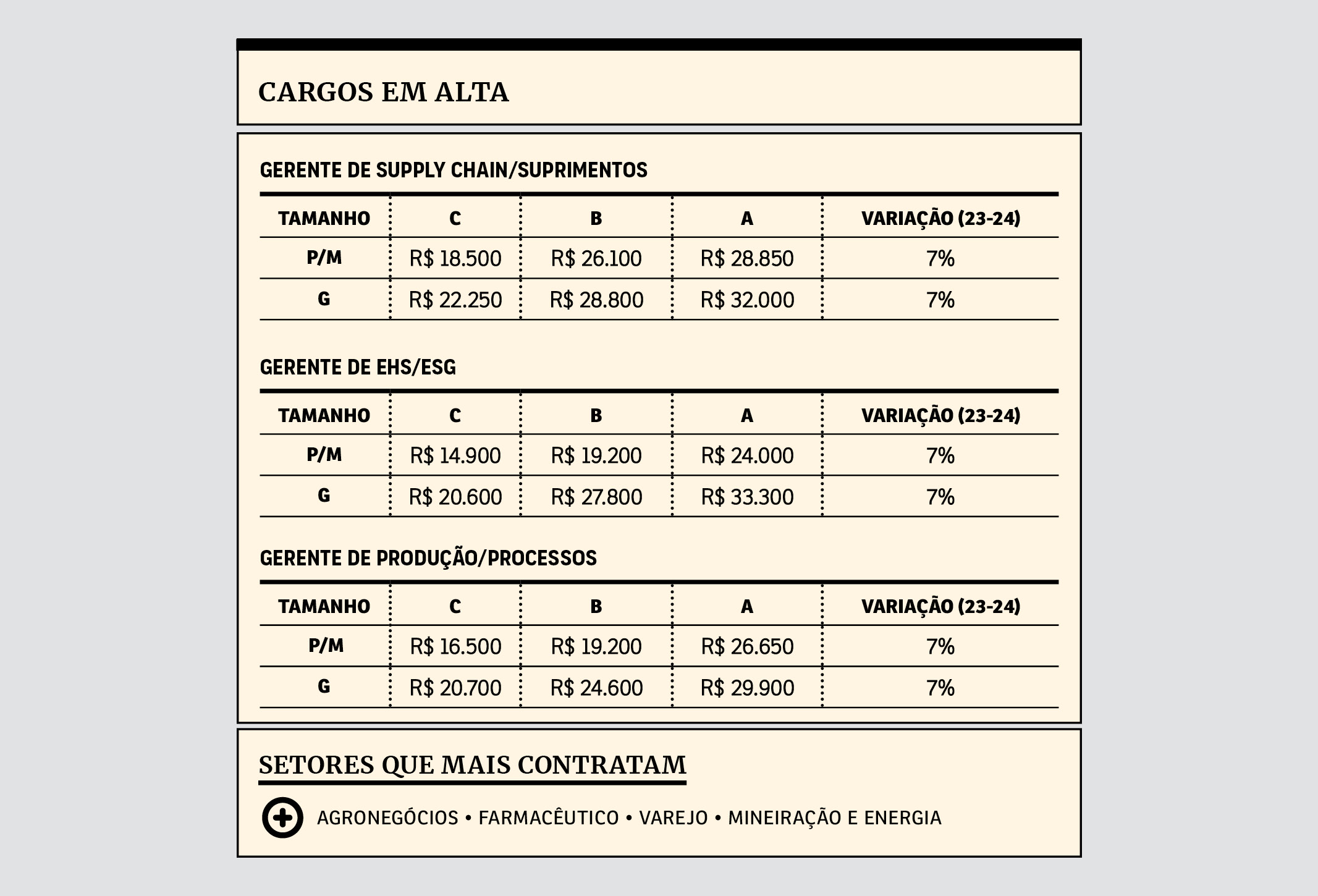

Um insight do ano passado se repete no guia deste ano: profissionais ligados à área de supply chain (cadeia de suprimentos) e logística estão altamente demandados. Ainda é um reflexo do combo pandemia, guerra na Ucrânia e dos sucessivos lockdowns chineses, que dificultou a compra de matérias-primas e interrompeu a produção em diversos países.

A tarefa é gigantesca: de um lado, eles precisam garantir insumos, antes da produção, e a entrega rápida do produto final, tudo pelo menor custo e, de preferência, reduzindo as emissões de CO2, para cumprir com objetivos ESG. Um quebra-cabeça que só um profissional especializado consegue resolver.

Gerenciar toda a cadeia de suprimentos de uma empresa requer uma variedade de habilidades, diga-se. Conhecimento de ferramentas de coleta e análise de dados é fundamental para entender e otimizar a produção, é claro. Também são imprescindíveis organização e flexibilidade. E é preciso furar a bolha. “Esse profissional é um pivô entre áreas de engenharia e comercial”, diz Carolina Cabral, Robert Half. Por isso, acaba tendo um pezinho também em outros setores da empresa, como vendas.

Por falar em ESG, é aqui que o tema permanece com mais força, com foco justamente no “E”, já que transportar produtos de um lado para o outro ainda queima toneladas de petróleo em navios, aviões e caminhões. Por isso, o especialista na área é um dos perfis mais difíceis de encontrar no mercado, segundo o guia.

Quando José Luiz Robaina prestou o processo de estágio em engenharia na Ocyan (ex-Odebrecht Óleo e Gás), há 16 anos, não pensava em ir para a área de supply chain. Mas acabou sendo alocado lá pela recrutadora. Hoje, o agora gerente executivo da empresa diz que essa foi a melhor decisão que alguém tomou por ele.

Robaina entende que o RH fez a escolha porque identificou nele duas características que podem ser uma vantagem para profissionais da área: ser extrovertido e gostar de se relacionar com pessoas. Pois é: nada do estereótipo do engenheiro introvertido e técnico. Quando se cuida de toda a cadeia de produção e suprimentos de uma empresa, é preciso estar em contato com gente o tempo todo – colegas da companhia, clientes, fornecedores…

José Luiz garante que o jogo de cintura é uma das habilidades mais valiosas. E que não há rotina de trabalho na área: cada dia é um desafio novo. “O tempo todo é preciso negociar. Para buscar um prazo melhor, uma condição mais satisfatória ou resolver algum problema. É preciso sempre buscar o cabo de guerra. Não pode arrebentar a corda, mas tem que esticar ao máximo”, conta.

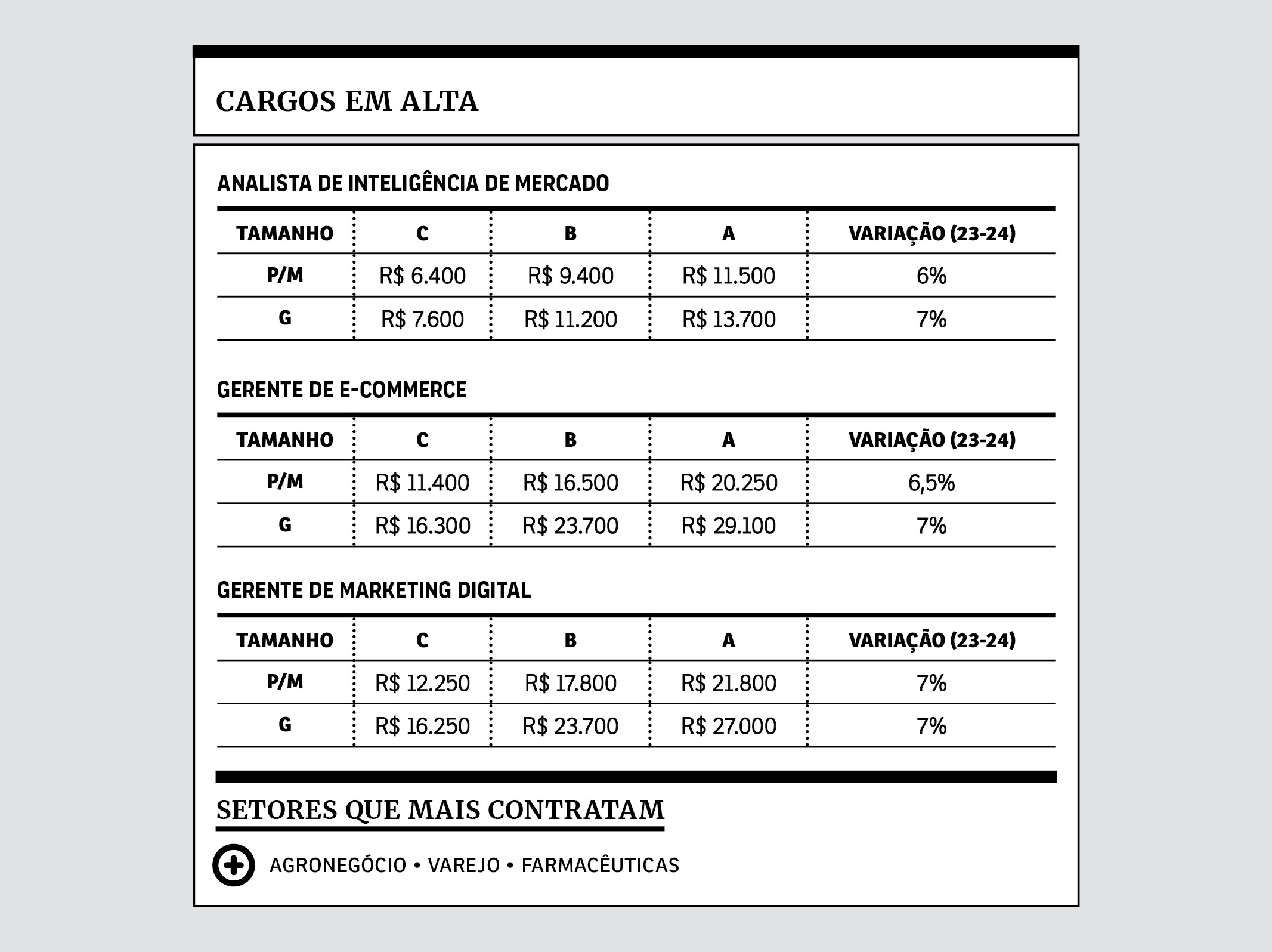

Um tipo de profissional é o mais desejado do mercado de marketing há alguns anos, e deve seguir forte em 2024: os candidatos data-driven, ou seja, com habilidades de dados. Isso inclui não só conhecimento técnico sobre ferramentas e estratégias que coletam e organizam um grande volume de informações (sobre vendas, perfis de clientes, diferentes mercados…), mas, principalmente, saber como interpretar os números.

Justamente por isso, o cargo mais demandado por empresas na área atualmente é o especialista em Business Intelligence (Inteligência de Mercado ou Inteligência de Negócios), ou seja, aquele profissional que analisa os dados para identificar tendências e oportunidades de posicionamentos dos seus serviços e produtos.

“As empresas estão começando a tirar projetos da gaveta e vêm buscando esses profissionais justamente para desenvolver negócios e aumentar o seu portfólio em 2024”, diz Elisa Rodrigues, da Robert Half.

Outro destaque fica para o marketing digital, com as redes sociais se consolidando como um canal de vendas. Entre os profissionais mais difíceis de encontrar no mercado, segundo o guia, está o “Especialista em Transformação Digital” – profissional cuja função é justamente acompanhar essa transição frenética nas redes.

Fonte: VC S/A

Com base nas notas fiscais eletrônicas cuja CNAE (Classificação Nacional de Atividade Econômica) é diretamente relacionada ao setor, foi possível constatar que , o setor primário respondeu por 18,87% do valor total de tributos, o equivalente a R$ 149,13 trilhões. Já o setor secundário foi responsável por 47,33% (R$ 374,15 trilhões), enquanto o terciário correspondeu a 33,80% (R$ 267,23 trilhões).

O estudo ainda mapeou que o agronegócio brasileiro tem mais de 3 milhões de empresas, representando 12,51% do Brasil, cuja comercialização alcançou R$ 7,39 trilhões em 2022.

O texto da reforma tributária aprovado na Câmara reduziu a alíquota para o setor em 60%, ou seja, a carga tributária sob o regime especial para o agronegócio seria equivalente a 40%. No entanto, entidades setoriais como a Confederação da Agricultura e Pecuária do Brasil (CNA) e Federação da Agricultura e Pecuária de Mato Grosso (Famato) defendem que a taxação seja 80% menor, e não 60%, como foi aprovado.

O pleito é feito, pois o setor alega que, apesar de pagar menos imposto na produção no campo por causa dos subsídios existentes, há uma contribuição expressiva de impostos ao longo da cadeia. Na prática, o produtor tem o incentivo fiscal dentro da porteira, mas é taxado ao percorrer indústria, distribuidor, supermercado até o consumidor — incluindo na conta a logística.

Na avaliação de Carlos Alberto Pinto, advogado tributarista e diretor do IBPT, o que foi aprovado na Câmara não será alterado para menos, ou seja, não haverá uma redução além dos 60% de “desconto” já obtido. “Também não se terá os 80% que se pleiteia, talvez, no máximo, 70%. Mas, uma coisa é certeza, o agro terá aumento da carga tributária, se comparada ao que se paga hoje em dia, antes da reforma”, ele afirma.

Fonte: Exame

A Federação Nacional das Empresas de Serviços Contábeis e das Empresas de Assessoramento, Perícias, Informações e Pesquisas (FENACON) realizou uma rodada de visitas aos gabinetes dos senadores que estão na iminência de votar o texto da Reforma Tributária e, como resultado, preparou algumas sugestões e tópicos sobre a reforma tributária e entregou aos parlamentares para facilitar o entendimento no momento da votação da PEC 45/2019.

O texto da Fenacon, atendendo à solicitação dos senadores, foi realizado pelo setor jurídico da entidade juntamente com o SESCON Santa Catarina, SESCON Rio Grande do Sul, SESCON Grande Florianópolis, SESCON Pernambuco, SESCON Paraíba e SESCON São Paulo.

O documento contempla propostas da Federação sobre a Reforma Tributária, que tramita na Casa após aprovação na Câmara dos Deputados. A finalidade da entidade, que possui mais de 400 mil empresas do setor de serviços, é contribuir para um melhor texto e que contemple todas as necessidades do país.

Confira abaixo as sugestões enviadas pela Fenacon em parceria com o Sescon de vários estados:

Entre as sugestões da FENACON está a manutenção da carga tributária para o setor de serviços. A entidade entende que este é um dos segmentos que mais contribuem para a economia brasileira, na geração de emprego e renda, logo, não pode ser penalizado com aumento de tributos.

Por isso, sugeriu no documento que após a definição das alíquotas do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS) , por Lei Complementar ou resolução do Senado Federal, é fundamental que uma garantia seja incluída de forma explícita na proposta de emenda constitucional, que o setor de serviços não será prejudicado, pois conforme se tem avaliado pelos estudos econômicos, será o mais afetado pelo aumento da carga tributária.

Considerando os cálculos do Ministério da Fazenda, apresentados em agosto de 2023, a alíquota de referência deve se situar entre 25,45% e 27,00%. O estudo publicado pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC) informa que com a suposta alíquota nominal do IVA a 25% o setor de serviços sofrerá majoração de até 171% da sua carga tributária.

Outro tópico que o documento aborda é sobre a imunidade sindical. A FENACON entende que desde a Reforma Trabalhista todo o sistema sindical perdeu sua principal fonte de custeio: a contribuição sindical compulsória. Com a perda da arrecadação inúmeros sindicatos perderam força corporativa de negociação e encerraram suas atividades. Por isso, a solicitação é que as entidades sindicais tenham tratamento tributário isonômico ao das entidades laborais.

Outro ponto em questão é sobre a desoneração da folha de salários. O setor de serviços, composto por companhias que atuam na cadeia final, tem papel essencial para que toda cadeia produtiva siga fluindo com naturalidade, é o setor que mais empregou nos últimos 12 meses de acordo com o CAGED, mas também é o que mais sofre com o alto custo da folha de salários.

A FENACON entende que o setor é penalizado por isso. Por isso, sugere que a Reforma Tributária deva tratar da desoneração total da folha de pagamento no setor de serviços, trazendo, se necessário, um crédito presumido na sistemática da não cumulatividade plena da CBS e do IBS.

O funcionamento de um Imposto sobre Valor Agregado pleno depende do aproveitamento amplo dos créditos tributários, sem quaisquer condicionantes ao exercício do direito de crédito, bem como de forma imediata, eliminando práticas de bloqueios, de segregação e de atrasos de créditos, tanto no IBS quanto na CBS. O texto proposto não garante isso, ao prever hipóteses a serem definidas por Lei Complementar e que a Lei Complementar definirá forma e prazo para ressarcimento, sem parâmetros mínimos.

Por isso, a FENACON sugere agilidade no ressarcimento dos créditos, pois entende que isso contribui para um ambiente de negócios mais favorável, promovendo a confiança dos contribuintes no sistema tributário e estimulando o cumprimento das obrigações fiscais.

A respeito das obrigações acessórias, a FENACON sugere que, em atendimento ao princípio básico da simplificação dos tributos sobre o consumo, associado a facilitação de processos e procedimentos tributários, de modo a garantir o impedimento à criação de obrigações acessórias durante o período de transição previsto para a Reforma Tributária.

Sobre o prazo previsto no texto para a regra de transição, a sugestão é que haja a redução do extenso prazo de transição atendendo os princípios de simplificação, uma vez que a redução proposta não se mostra impossível de ser construída ao passo de que até 2027.

A FENACON acredita que a criação de um Conselho Federativo, que absorverá parcela da competência normativa e fiscalizatória local, é o oposto do que estabelece a Constituição Federal. Por isso, rediscutir a criação do Conselho Federativo.

A FENACON entende que o texto proposto não obriga que a definição das alíquotas de referência para os novos tributos sobre bens e serviços respeite ao princípio constitucional que garante um prazo mínimo de 90 dias para que sejam cobrados tributos, a partir da publicação da lei que os instituiu ou majorou. Por isso, sugere o respeito a essa medida.

A respeito do Simples Nacional, a FENACON propõe ser mais benéfico que as empresas permaneçam no modelo atual e gerem o crédito integral nas suas vendas, concedendo a tomada de crédito de IBS e CBS de quem compra de empresa do Simples Nacional, da mesma forma das demais empresas fora do Simples Nacional, e não na proporção da tabela, pois como mencionado no próprio projeto, as Micro e Pequenas Empresas (MPEs) precisam de tratamento diferenciado.

Receberam as preposições os senadores Esperidião Amin (PP), Jorge Seif Júnior (PL), Sérgio Moro (União Brasil), Efraim Filho (coordenador do grupo de trabalho da reforma tributária na Comissão de Assuntos Econômicos), Oriovisto Guimarães (Podemos), Alan Rick (União), Hamilton Mourão (Republicanos) e a senadora Ivete da Silveira (MDB-SC).

Fonte: Contábeis

Termina na próxima quarta-feira (31), o prazo para contribuintes quitarem débitos do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) com redução de 55% a 90% em multas e juros, no Maranhão. Os descontos são para pagamentos à vista e parcelado.

Os débitos alcançados pelo Programa de Pagamento e Parcelamento de Débitos de ICMS são aqueles constituídos ou não, inscritos ou não em Dívida Ativa, espontaneamente denunciados pelo contribuinte, em discussão administrativa ou judicial. Também estão alcançados os débitos das multas por omissão, ou entrega em atraso das declarações DIEF e EFD, para pagamento à vista com redução de 90% do valor.

Mais de 120 mil empresas contribuintes do ICMS podem ser beneficiadas com o programa de refinanciamento de dívidas para pagamento à vista, com redução de 90%, ou parcelamento com reduções escalonadas sendo 85% para pagamento em 2 a 10 parcelas; de 70%, para pagamento em 11 a 20 parcelas; e de 55% para pagamento em 21 a 60 parcelas.

De acordo com a Secretaria de Estado da Fazenda (Sefaz), parcelamentos frutos de benefícios anteriores não podem ser cancelados para participar deste programa.

A solicitação de cancelamento de parcelamento somente deverá ser feito nos casos sem nenhum tipo de benefício. A solicitação deve ser feita formalmente pelo contribuinte, podendo ser feita de forma eletrônica, via e-mail para as agências da Sefaz, listadas na portaria 080/2021.

A regularização pode ser feita pelo site da Sefaz, seja à vista ou parcelado, por meio do sistema de autoatendimento, SefazNet.

Fonte: g1

A redução no Imposto sobre Circulação de Mercadorias e Serviços (ICMS) sobre os combustíveis deve impactar em R$ 200 milhões na receita de Belo Horizonte até 2025.

O cálculo foi apresentado na útlima segunda-feira (17/10) na Câmara Municipal pelo secretário de Planejamento, Orçamento e Gestão da prefeitura, André Reis. De acordo com ele, a redução orçamentária é preocupante e vai provocar cortes em algumas áreas, como de Assistência Social.

Em julho, o prefeito de Belo Horizonte, Fuad Noman (PSD) estimou que a redução poderia chegar a R$ 210 milhões até o fim do ano que vem.

“Quando fizemos o orçamento, fizemos com base nas receitas estimadas e agora vamos tomar uma pancada. Isso atinge nosso orçamento e vamos ter que fazer algumas contenções. A primeira estimativa, que ainda estamos estudando, é que vamos perder R$ 60 milhões neste ano, e para o próximo ano é um valor que pode chegar a R$ 150 milhões”, declarou o chefe do Executivo municipal à época.

Fonte: Estado de Minas

Membros da Comissão Nacional de Cana-de-Açúcar da Confederação da Agricultura e Pecuária do Brasil (CNA) analisaram, durante reunião na sexta-feira (26), os impactos das mudanças na tributação de biocombustíveis na cadeia produtiva e alternativas para tornar o etanol mais competitivo.

Segundo o presidente da Comissão, Nelson Perez Júnior, o setor tem sofrido com as mudanças no Imposto sobre Circulação de Mercadorias e Serviços (ICMS).

“A queda dos impostos está impactando de uma forma muito drástica o setor e agravando o preço do etanol. Em alguns estados há usinas tentando renegociar com os produtores o preço pela matéria-prima. Precisamos pensar em uma forma de tornar o etanol competitivo”, disse.

Outro item da pauta foi a apresentação do Programa “Produtor Responsável”, desenvolvido pela Federação de Agricultura e Pecuária do Estado de Minas Gerais (Faemg).

A iniciativa está pautada em macro indicadores para acompanhar o cumprimento de normativas trabalhistas, ambientais, de saúde e de segurança no campo.

De acordo com a Federação, a demanda veio do próprio setor, que sentia falta de uma ferramenta que fizesse o levantamento e diagnóstico de não conformidades da cadeia produtiva, para adequação respeitando-se as normas vigentes. A iniciativa foi bem-vinda na comissão e pode ser estendida para outros estados do país.

O PL foi aprovado com a articulação da CNA e de outras entidades do setor na Comissão de Agricultura, Pecuária, Abastecimento e Desenvolvimento Rural (CAPADR) da Câmara dos Deputados. Atualmente a matéria está na Comissão de Minas e Energia (CME) e aguarda apresentação do parecer do relator.

“Defendemos a obrigatoriedade do repasse aos produtores de cana da receita dos CBios emitidos. Esse recurso faz diferença no setor, principalmente nesse momento de redução de margem para o produtor”, ressaltou o presidente da Comissão, Nelson Perez.

Fonte: Money Times

Representantes dos governos estaduais e da União se reuniram pela primeira vez ontem em uma comissão especial criada pelo Supremo Tribunal Federal (STF) para buscar um entendimento sobre as perdas de receita com o novo teto do Imposto de Circulação de Mercadorias e Serviços (ICMS) sobre combustíveis, energia elétrica, comunicações e transportes coletivos. O colegiado, criado por ordem do ministro Gilmar Mendes, não chegou a um acordo sobre e os impactos da mudança nos cofres públicos.

A comissão tem cinco representantes dos estados e cinco da União. O juiz auxiliar Diego Veras mediou os trabalhos. Representantes do Senado, da Frente Nacional de Prefeitos (FNP) e da Procuradoria Geral da República (PGR) participaram como observadores. Estados e União têm, ate agora, embates em quatro ações no STF sobre o tema.

“Se ficar do jeito que está, decretaremos nos próximos meses a falência do pacto federativo”, declarou o presidente do Comitê Nacional de Secretários de Fazenda, Finanças, Receita ou Tributação nos Estados e do Distrito Federal (Comsefaz), Décio Padilha. Segundo ele, até o final deste ano, as perdas com a arrecadação de ICMS podem superar R$ 37 bilhões.

Decisões recentes do Supremo contemplaram Alagoas, Maranhão, Piauí e São Paulo com a compensação das perdas mediante a suspensão do pagamento das dívidas que possuem com a União. O número de ações tende a aumentar.

O secretário Especial Adjunto do Tesouro, Julio Alexandre Menezes da Silva, argumentou que dados preliminares até junho apontaram alta de R$ 48 bilhões na arrecadação dos estados com o ICMS, antes redução das alíquotas. Segundo ele, como o exercício de 2022 ainda está em curso, a compensação por eventuais perdas só poderia acontecer em 2023, pois seria preciso avaliar todo o exercício anual. O prazo para a comissão chegar a um entendimento vai até o início de novembro.

Fonte: Correio Braziliense

A iniciativa, de acordo com o Governo, visa dar mais competitividade ao biocombustível frente aos combustíveis fósseis e reduzir o preço final pago pelos consumidores pelo produto nas bombas. A nova base de cálculo do tributo será estabelecida via decreto, que será publicado na edição do Diário Oficial do Estado (DOE) deste sábado (30), e passa a vigorar de forma retroativa a 15 de julho.

O texto regulamenta no estado os dispositivos estabelecidos pela Emenda Constitucional número 123/2022, que foi promulgada no dia 14 deste mês, com o intuito de tornar o etanol mais competitivo em todo o país com preços abaixo do valor da gasolina. Emenda constitucional prever o repasse aos estados de até R$ 3,8 bilhões para manutenção da competitividade do álcool hidratado sobre os combustíveis derivados de petróleo por meio de créditos tributários.

Com a medida, alíquota do imposto reduzirá de 18% para 15,33% no Rio Grande do Norte. Desde o dia primeiro de julho, a SET já havia reduzido o ICMS, incidido sobre os combustíveis, energia elétrica e telecomunicações, a uma alíquota base de 18%. A diminuição foi implementada para adequar o cálculo fiscal no estado às diretrizes da Lei Complementar 194/2022, aprovadas pelo Congresso Nacional e sancionada em 23 de junho, tornando esses itens essenciais.

Com isso, a alíquota de ICMS do etanol caiu de 23% para 18%, e, com a entrada em vigor do decreto estadual, a base de cálculo reduz novamente para 15,33%, o que representa uma diminuição total de 7,67 pontos percentuais. A expectativa é de que a medida provoque baixa nos preços cobrados nas bombas e estimule o setor sucroalcooleiro do Rio Grande do Norte.

De acordo com especialistas, a utilização do etanol é mais vantajosa economicamente do que a gasolina quando o preço do primeiro for até 70% do valor da gasolina. Na mais recente pesquisa da Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP), o preço médio do etanol no Rio Grande do Norte é de R$ 5,78, enquanto o da gasolina foi de R$ 6,35. Com a gasolina nesse valor, o preço do etanol deveria ser de R$ 4,445 para ser mais viável.

A Câmara dos Deputados concluiu, na última quarta (15), a votação do projeto de lei que estabelece um teto para o Imposto Sobre Circulação de Mercadorias e Serviços (ICMS) sobre combustíveis. Já aprovado no Senado, agora, o texto segue para sanção ou veto do presidente da República.

O projeto foi aprovado por 307 votos a favor e 1 contra, sendo a terceira vez que a Câmara votou a medida. A primeira foi antes de ir ao Senado, enquanto a segunda ocorreu na noite de terça (14), mas devido problemas técnicos no painel de votação, foi necessário anular a análise e realizar uma nova sessão com a normalização do sistema eletrônico.

Inicialmente, só haviam ficado para votar sugestões de mudanças ao texto, contudo, foi defendido pela Mesa Diretora a nova votação para garantir a transparência dos votos no painel e nos registros públicos.

Alguns destaques apresentados pelos partidos foram retirados de pauta ou rejeitados pelo plenário. Na versão final do texto, o ressarcimento vai ser feito com base na perda global do imposto, ou seja, o total das perdas de arrecadação de ICMS do estado ou do Distrito Federal é que irá compor o saldo a ser deduzido pela União.

O IPCA no cálculo também foi retirado texto aprovado pelo Senado.

A proposta define que combustíveis — assim como energia, transportes coletivos, gás natural veicular e comunicações — são bens essenciais e indispensáveis. Com isso, os governos estaduais não podem cobrar o ICMS sobre estes itens acima do teto estabelecido pelo texto, de 17%.

O ICMS incide sobre a circulação de mercadorias e sobre a prestação de serviços de transporte interestadual e intermunicipal e de comunicação. Constitui a mais importante fonte de arrecadação dos estados, que são obrigados a repassar 25% da arrecadação aos municípios.

Para os estados que tiverem perda de arrecadação no exercício de 2022 acima de 5% do que arrecadaram em 2021, o governo federal vai arcar com o excedente. Esse valor do excedente vai ser abatido das dívidas do estado atingido com a União. Essa compensação será válida até 31 de dezembro deste ano.

Os entes federados não devem ser obrigados a seguir uma alíquota determinada do ICMS para que seja respeitada a autonomia dos estados e do Distrito Federal, mas essa alíquota não poderá superar os 17%.

Para estados sem dívida com a União, a compensação será feita em 2023 com recursos da Compensação Financeira pela Exploração de Recursos Minerais (CFEM). Esses estados ainda terão prioridade na contratação de empréstimos em 2022.

Também será permitida a compensação por meio de ajustes com empréstimos já feitos com outros credores, com o aval da União. Essa compensação será válida até 31 de dezembro deste ano.

Além disso, o projeto como aprovado pelo Senado passou a prever que, além da gasolina, como defendido pelo governo federal, a alíquota de PIS/Pasep, Cofins e Cide sobre o álcool hidratado combustível e o álcool anidro adicionado à gasolina será zerada até 31 de dezembro de 2022. Esse ponto foi mantido pelo relator na Câmara.

Fonte: cnnbrasil.com.br

A Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC) apresentou ao relator da PEC da reforma tributária, senador Roberto Rocha (PTB-MA), um documento com sugestões de adequações ao texto da Proposta de Emenda à Constituição (PEC) nº 110/19, sob o ponto de vista dos setores do comércio de bens, serviços e turismo.

A PEC está sob análise da Comissão de Constituição e Justiça (CCJ) do Senado. Por conta do impasse entre os membros do colegiado, a votação foi adiada duas vezes. O setor de serviços é o mais prejudicado nesta PEC, com expectativa de aumento de até 200% dos tributos e encargos.

O texto foi analisado por um time de especialistas, integrantes de um Grupo de Trabalho Temporário (GTT), coordenado pelo vice-presidente Financeiro da CNC, Leandro Domingos. Esse conjunto de sugestões foi entregue em mãos ao senador Roberto Rocha e à sua equipe técnica, no gabinete do parlamentar, em Brasília (DF).

“A PEC 110/19 necessita de ajustes para propiciar aos contribuintes e à população um ambiente adequado de desenvolvimento”, afirma Leandro Domingos. Entre os pontos de melhoria apontados pelo grupo, estão a importância de haver alíquotas setoriais e alíquotas que permitam a adequação às vocações regionais; mais garantias quanto à existência de uma efetiva não cumulatividade dos tributos; e mais proteção ao Simples Nacional.

O presidente da CNC, José Roberto Tadros, destaca o objetivo da Confederação de apoiar uma reforma tributária que garanta a simplificação da carga tributária, mas que traga equilíbrio e harmonia entre os setores econômicos. “Nosso propósito é contribuir para que o País possa contar com um sistema tributário moderno, racional, que não prejudique setores, empresas e trabalhadores que são fundamentais para a economia do País.”

Fonte: oglobo.globo.com