Publicado em 16/03/2022 – Decreto nº 43.113, de 15.03.2022

Altera o Decreto nº 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS, especificamente o Caderno I do Anexo I.

Publicado em 16/03/2022 – PORTARIA SEFAZ N° 051, DE 14 DE MARÇO DE 2022

Altera o Anexo Único da Portaria n° 027/2022-SEFAZ, de 07/02/2022 (DOE de 10/02/2022), que institui e divulga lista de Preços Médios Ponderados a Consumidor Final – PMPF, para fins de determinação da base de cálculo do ICMS devido por substituição tributária nas operações com refrigerantes, e dá outras providências.

Publicado em 12/03/2022 – Portaria SUTRI nº 1.155, de 11.03.2022

Altera a Portaria SUTRI nº 1.135, de 22 de dezembro de 2021, que divulga os preços médios ponderados a consumidor final – PMPF – para cálculo do ICMS devido por substituição tributária nas operações com cerveja e chope.

Publicado em 12/03/2022 – Portaria SUTRI nº 1.154, de 11.03.2022

Altera a Portaria SUTRI nº 1.131, de 16 de dezembro de 2021, que divulga preços médios ponderados a consumidor final – PMPF – para cálculo do ICMS devido por substituição tributária nas operações com bebidas alcoólicas que especifica.

Publicado em 12/03/2022 – Portaria SUTRI nº 1.153, de 11.03.2022

Altera a Portaria SUTRI nº 1.136, de 27 de dezembro de 2021, que divulga os preços médios ponderados a consumidor final – PMPF – para cálculo do CMS devido por substituição tributária nas operações com refrigerantes e bebidas hidroeletrolíticas (isotônicas) ou energéticas.

Publicado em 15/03/2022 – ATO DECLARATÓRIO CONFAZ N° 005, DE 14 DE MARÇO DE 2022

Ratifica Convênios ICMS aprovados na 346ª Reunião Extraordinária do CONFAZ, realizada no dia 24.02.2022 e publicados no DOU no dia 25.02.2022.

Publicado em 12/03/2022 – Portaria SEFAZ nº 34, de 11.03.2022

Fixa os valores, para efeito de recolhimento do ICMS devido por Substituição Tributária, nas operações internas e nas aquisições interestaduais com os produtos água mineral, água adicionada de sais e água natural.

Publicado em 12/03/2022 – Portaria SEFAZ nº 34, de 11.03.2022

Fixa os valores, para efeito de recolhimento do ICMS devido por Substituição Tributária, nas operações internas e nas aquisições interestaduais com os produtos água mineral, água adicionada de sais e água natural.

Publicado em 16/03/2022 – ATO NORMATIVO UNATRI N° 005, DE 15 DE MARÇO DE 2022

Altera o Ato Normativo UNATRI n° 025/2021, de 20 de setembro de 2021, que Divulga preços médios ponderados a consumidor final (PMPF) para cálculo do ICMS devido por substituição tributária nas operações que especifica e os valores de referência para efeito de determinação da base de cálculo do ICMS incidente nas operações que especifica.

Publicado em 15/03/2022 – Decreto nº 56.419, de 14.03.2022

Modifica o Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (RICMS).

Publicado em 12/03/2022 – PORTARIA SRE N° 014, DE 11 DE MARÇO DE 2022

Disciplina as obrigações tributárias do ICMS decorrentes da prática de operações relativas à circulação de energia elétrica e dá outras providências.

Publicado em 12/03/2022 – Decreto nº 66.559, de 11.03.2022

Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – RICMS.

Publicado em 17/03/2022 – Decreto nº 66.566, de 16.03.2022

Isenta do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS as operações com obras de arte comercializadas na Feira Internacional de Arte de São Paulo – SP Arte de 2022 e dá outras providências.

Publicado em 16/03/2022 – Portaria SEFAZ nº 64, de 09.03.2022

Altera a Portaria SEFAZ nº 001 de 06 de janeiro de 2022, que estabelece a Pauta Fiscal de valores mínimos para cobrança do ICMS retido ou antecipado nas operações com cerveja, chope, refrigerante, xarope ou extrato concentrado destinado ao preparo de refrigerante em máquina pré-mix e post-mix, bebidas hidroeletrolíticas (isotônicas) e energéticas e água mineral.

Publicado em 07/03/2022 – Instrução Normativa SURE nº 2, de 23.02.2022

Altera a Instrução Normativa SURE Nº 03/2021, de 01 de Setembro de 2021, que estabelece valores a serem utilizados como base de cálculo do ICMS devido por substituição tributária, e antecipação do imposto pela entrada, nas operações com água mineral, cerveja, chope, refrigerante, bebidas hidroeletrolíticas (isotônicas) e energéticas e xarope ou extrato concentrado destinado ao preparo de refrigerantes em máquinas… Saiba mais!

Publicado em 08/03/2022 – Portaria SEEC nº 67, de 15.02.2022

Altera a Portaria nº 147, de 26 de maio de 2021, que fixa preço de venda final a consumidor para fins de base de cálculo do ICMS devido por substituição tributária nas operações com os produtos constantes do item 3 do Caderno I do Anexo IV ao Decreto nº 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS… Saiba mais!

Publicado em 08/03/2022 – Portaria SEEC nº 59, de 08.02.2022

Altera a Portaria nº 147, de 26 de maio de 2021, que fixa preço de venda final a consumidor para fins de base de cálculo de substituição tributária do ICMS nas operações com os produtos constantes do item 3 do Caderno I do Anexo IV ao Decreto nº 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS… Saiba mais!

Publicado em 07/03/2022 – DECRETO N° 5100-R, DE 04 DE MARÇO DE 2022

Introduz alterações no RICMS/ES, aprovado pelo Decreto n° 1.090-R, de 25 de outubro de 2002… Saiba mais!

Publicado em 07/03/2022 – Decreto nº 5.099-R, de 04.03.2022

Introduz alterações no RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 25 de outubro de 2002… Saiba mais!

Publicado em 08/03/2022 – Portaria SEFAZ nº 23-R, de 07.03.2022

Altera o Anexo Único da Portaria nº 012-R, de 29 de março de 2019, que trata do Preço Médio Ponderado a Consumidor Final – PMPF – para os produtos do setor de bebidas frias… Saiba mais!

Publicado em 08/03/2022 – DECRETO N° 5.102-R, DE 08 DE MARÇO DE 2022

Revoga dispositivo do RICMS/ES, aprovado pelo Decreto n° 1.090-R, de 25 de outubro de 2002… Saiba mais!

Publicado em 10/03/2022 – DECRETO N° 15.892, DE 09 DE MARÇO DE 2022

Altera e acrescenta dispositivos ao Anexo I – Dos Benefícios Fiscais, ao Regulamento do ICMS, aprovado pelo Decreto n° 9.203, 18 de setembro de 1998, e dá outras providências… Saiba mais!

Publicado em 09/03/2022 – Resolução GECEX nº 309, de 24.02.2022 – DOU de 02.03.2022

Altera para zero por cento as alíquotas do Imposto de Importação incidentes sobre os Bens de Informática e Telecomunicações que menciona, na condição de Ex-tarifários… Saiba mais!

Publicado em 09/03/2022 – Instrução Normativa RFB nº 2.069, de 07.03.2022

Altera a Instrução Normativa RFB nº 2.012, de 15 de março de 2021, que disciplina a aplicação da redução a zero das alíquotas da Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público (Contribuição para o PIS/Pasep) e da Contribuição para o Financiamento da Seguridade Social (Cofins) incidentes sobre a importação e sobre a receita de comercialização de gás liquefeito de petróleo… Saiba mais!

Publicado em 09/03/2022 – Decreto nº 10.985, de 08.03.2022

Altera o Decreto nº 10.979, de 25 de fevereiro de 2022, que altera a Tabela de Incidência do Imposto sobre Produtos Industrializados – TIPI, aprovada pelo Decreto nº 8.950, de 29 de dezembro de 2016, e dispõe sobre a devolução ficta de automóveis em decorrência da redução das alíquotas do Imposto sobre Produtos Industrializados – IPI… Saiba mais!

Publicado em 07/03/2022 – Portaria SAT nº 2.967, de 04.03.2022

Dispõe sobre a inclusão e alteração de valores, na lista dos preços médios ponderados a consumidor final (PMPF), dos produtos que especifica… Saiba mais!

Publicado em 07/03/2022 – Portaria SAT nº 2.966, de 04.03.2022

Dispõe sobre alteração do grupo de preços na tabela denominada Valor Real Pesquisado, do produto que especifica… Saiba mais!

Publicado em 08/03/2022 – Ato Declaratório CONFAZ nº 4, de 07.03.2022

Ratifica Convênios ICMS aprovados na 345ª Reunião Extraordinária doCONFAZ, realizada nodia 17.02.2022 e publicados no DOU no dia 18.02.2022… Saiba mais!

Publicado em 11/03/2022 – Portaria SEFA nº 167, de 10.03.2022

Altera a PORTARIA Nº 276, de 04 de agosto de 2017, que dispõe sobre o Preço Médio Ponderado ao Consumidor Final – PMPF do produto cerveja… Saiba mais!

Publicado em 09/03/2022 – PORTARIA SUCIEF N° 106, DE 07 DE MARÇO DE 2022

Modifica o Anexo único da Portaria SUCIEF n° 65/19, que divulga os códigos vinculados às normas listadas no manual de diferimento, ampliação de prazo de recolhimento, suspensão e de incentivos e benefícios de natureza tributária, aprovado pelo Decreto n° 27.815/01… Saiba mais!

Publicado em 10/03/2022 – PORTARIA SSER N° 279, DE 08 DE MARÇO DE 2022

Acrescenta mercadorias ao Anexo único da Portaria SSER n° 275/2021, que dispõe sobre a base de cálculo da substituição tributária do ICMS nas operações com cerveja, chope, água mineral, refrigerantes, bebidas hidroeletrolíticas (Isotônicas) e energéticas… Saiba mais!

Publicado em 08/03/2022 – Decreto nº 1.790, de 08.03.2022

Introduz as Alterações 4.455 a 4.459 no RICMS/SC-01 e estabelece outras providências… Saiba mais!

Publicado em 08/03/2022 – PORTARIA SRE N° 011, DE 07 DE MARÇO DE 2022

Altera a Portaria CAT 20/20, de 27 de fevereiro de 2020, que estabelece a base de cálculo do imposto na saída de produtos da indústria alimentícia, a que se refere o artigo 313-X do Regulamento do ICMS… Saiba mais!

Publicado em 08/03/2022 – Portaria CAT nº 10, de 07.03.2022

Altera a Portaria CAT 97/2021, de 28 de dezembro de 2021, que divulga valores atualizados para fins de determinação da base de cálculo da substituição tributária de bebidas alcoólicas, refrigerantes, águas e outras bebidas… Saiba mais!

Publicado em 10/03/2022 – Portaria SRE nº 12, de 09.03.2022

Estabelece a base de cálculo do imposto na saída de produtos de perfumaria e de higiene pessoal, a que se refere o artigo 313-F do Regulamento do ICMS… Saiba mais!

Publicado em 02/03/2022 – Resolução GECEX nº 307, de 24.02.2022

Altera o Anexo III da Resolução nº 125 da Câmara de Comércio Exterior, de 15 de dezembro de 2016… Saiba Mais!

Publicado em 02/03/2022 – Resolução GECEX nº 306, de 24.02.2022

Altera o Anexo II da Resolução nº 125, de 15 de dezembro de 2016 , da Câmara de Comércio Exterior… Saiba Mais!

Publicado em 02/03/2022 – Resolução GECEX nº 308, de 24.02.2022

Altera para zero por cento as alíquotas do Imposto de Importação incidentes sobre os Bens de Capital que menciona, na condição de Ex-tarifários… Saiba Mais!

Publicado em 02/03/2022 – Resolução GECEX nº 309, de 24.02.2022

Altera para zero por cento as alíquotas do Imposto de Importação incidentes sobre os Bens de Informática e Telecomunicações que menciona, na condição de Ex-tarifários… Saiba Mais!

Publicado em 02/03/2022 – Resolução GECEX nº 311, de 24.02.2022

Reduz as alíquotas do Imposto de Importação incidentes sobre os produtos automotivos sem produção nacional equivalente que menciona, no âmbito do Acordo de Complementação Econômica nº 14… Saiba Mais!

Publicado em 02/03/2022 – Resolução GECEX nº 312, de 24.02.2022

Altera a Lista de Autopeças não Produzidas, constante dos Anexos I e II da Resolução Gecex nº 284, de 21 de dezembro de 2021 , do Comitê-Executivo de Gestão da Câmara de Comércio Exterior… Saiba Mais!

Publicado em 02/03/2022 – Resolução GECEX nº 313, de 24.02.2022

Altera a Lista de Autopeças não Produzidas, constante do Anexo I da Resolução nº 285, de 21 de dezembro de 2021 , do Comitê-Executivo de Gestão da Câmara de Comércio Exterior… Saiba Mais!

Publicado em 02/03/2022 – Resolução GECEX nº 314, de 24.02.2022

Regulamenta a redução da alíquota do Imposto de Importação de veículos desmontados ou semidesmontados, sem produção nacional equivalente, na condição de ex-tarifários… Saiba Mais!

Publicado em 02/03/2022 – RESOLUÇÃO GECEX N° 315, DE 24 DE FEVEREIRO DE 2022

Revoga atos normativos editados entre 2001 e 2020… Saiba Mais!

Publicado em 03/03/2022 – PORTARIA SAT N° 2.963, DE 02 DE MARÇO DE 2022

Dispõe sobre alteração do grupo de preços na tabela denominada Valor Real Pesquisado, dos produtos que especifica… Saiba Mais!

Publicado em 03/03/2022 – PORTARIA SAT N° 2.964, DE 02 DE MARÇO DE 2022

Dispõe sobre alteração do grupo de preços na tabela denominada Valor Real Pesquisado, do produto que especifica… Saiba Mais!

Publicado em 01/03/2022 – INSTRUÇÃO NORMATIVA CAT N° 006, DE 28 DE FEVEREIRO DE 2022

O COORDENADOR DA ADMINISTRAÇÃO TRIBUTÁRIA ESTADUAL, tendo em vista o disposto no inciso I do artigo 3° do Decreto n° 28.323, de 2.9.2005, e a conveniência da adoção de medidas de política tributária que permitam a adequação dos valores da base de cálculo do ICMS devido por substituição tributária, nas operações com cerveja, refrigerante e outras bebidas, aos preços praticados no mercado… Saiba Mais!

Publicado em 03/03/2022 – PORTARIA SRE N° 008, DE 02 DE MARÇO DE 2022

Altera a Portaria CAT 02/18, de 23 de janeiro de 2018, que estabelece a base de cálculo na saída de produtos de perfumaria e de higiene pessoal, a que se refere o artigo 313-F do Regulamento do ICMS… Saiba Mais!

Publicado em 22/02/2022 – Decreto nº 1.297, de 22.02.2022

Introduz alterações no Regulamento do ICMS, aprovado pelo Decreto nº 2.212, de 20 de março de 2014, e dá outras providências… Saiba Mais!

Publicado em 22/02/2022 – Portaria SAT nº 2.955, de 18.02.2022

Dispõe sobre a inclusão de produtos e alteração de valores, na lista dos preços médios ponderados a consumidor final (PMPF), dos produtos que especifica… Saiba Mais!

Publicado em 24/02/2022 – Portaria SEFAZ nº 40, de 21.02.2022

Em caráter excepcional, suspende a aplicação da lista de Preços Médios Ponderados a Consumidor Final – PMPF, instituída pela Portaria nº 27, de 7 de fevereiro de 2022 (DOE de 10.02.2022), para fins de determinação da base de cálculo do ICMS devido por substituição tributária nas operações com refrigerantes, e dá outras providências… Saiba Mais!

Publicado em 21/02/2022 – Portaria SAT nº 2.955, de 18.02.2022

Dispõe sobre a inclusão de produtos e alteração de valores, na lista dos preços médios ponderados a consumidor final (PMPF), dos produtos que especifica… Saiba Mais!

Publicado em 24/02/2022 – PORTARIA SAT N° 2.956, DE 23 DE FEVEREIRO DE 2022

Dispõe sobre a inclusão de produtos e alteração de valores, na lista dos preços médios ponderados a consumidor final (PMPF), do produto que especifica… Saiba Mais!

Publicado em 24/02/2022 – PORTARIA SAT N° 2.957, DE 23 DE FEVEREIRO DE 2022

Dispõe sobre a inclusão de produtos e alteração de valores, na lista dos preços médios ponderados a consumidor final (PMPF), do produto que especifica… Saiba Mais!

Publicado em 19/02/2022 – PORTARIA SUTRI N° 1.148, DE 18 DE FEVEREIRO DE 2022

Altera a Portaria SUTRI n° 1.135, de 22 de dezembro de 2021, que divulga os preços médios ponderados a consumidor final – PMPF – para cálculo do ICMS devido por substituição tributária nas operações com cerveja e chope… Saiba Mais!

Publicado em 19/02/2022 – Portaria SUTRI nº 1.147, de 18.02.2022

Altera a Portaria ST nº 1136, de 27 de dezembro de 2021, que divulga os preços médios ponderados a consumidor final – PMPF – para cálculo do CMS devido por substituição tributária nas operações com refrigerantes e bebidas hidroeletrolíticas (isotônicas) ou energéticas… Saiba Mais!

Publicado em 24/02/2022 – Ato Declaratório CONFAZ nº 3, de 23.02.2022

Ratifica Convênios ICMS aprovados na 345ª Reunião Extraordinária do CONFAZ, realizada no dia 17.02.2022 e publicados no DOU em 18.02.2022… Saiba Mais!

Publicado em 25/02/2022 – Despacho CONFAZ nº 9, de 24.02.2022

Publica Convênios ICMS aprovados na 346ª Reunião Extraordinária do CONFAZ, realizada no dia 23.02.2022… Saiba Mais!

Publicado em 25/02/2022 – Ato COTEPE/ICMS nº 14, de 23.02.2022

Dispõe sobre a operacionalização de que trata a cláusula quinta do Convênio ICMS nº 235/2021, que institui o Portal Nacional da diferença entre as alíquotas interna da unidade federada de destino e interestadual nas operações e prestações destinadas a não contribuinte do ICMS localizado em outra unidade federada… Saiba Mais!

Publicado em 25/02/2022 – Ato COTEPE/PMPF nº 1, de 24.02.2022

Preço médio ponderado ao consumidor final (PMPF) de combustíveis… Saiba Mais!

Publicado em 24/02/2022 – DECRETO N° 42.287, DE 23 DE FEVEREIRO DE 2022

Altera o Decreto n° 38.928, de 21 de dezembro de 2018, que dispõe sobre os regimes de substituição tributária e de antecipação de recolhimento do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviço de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS – com encerramento de tributação, relativos ao imposto devido pelas operações subsequentes… Saiba Mais!

Publicado em 24/02/2022 – DECRETO N° 42.286, DE 23 DE FEVEREIRO DE 2022

Altera o Decreto n° 38.010, de 26 de dezembro de 2017, que dispõe sobre a substituição tributária nas operações com veículos novos de duas e três rodas motorizados relacionados no Anexo XXV do Decreto n° 38.928, de 21 de dezembro de 2018, que dispõe sobre os regimes de substituição tributária e de antecipação de recolhimento do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviço de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS – com encerramento de tributação, relativos ao imposto devido nas operações subsequentes… Saiba Mais!

Publicado em 21/02/2022 – Instrução Normativa CAT nº 4, de 18.02.2022

Dispõe sobre a base de cálculo do ICMS devido sobre as operações com gado e produtos comestíveis resultantes do seu abate… Saiba Mais!

Publicado em 21/02/2022 – DECRETO N° 52.328, DE 23 DE FEVEREIRO DE 2022

Modica o Decreto n° 44.650, de 30 de junho de 2017, que regulamenta a Lei n° 15.730, de 17 de março de 2016, que dispõe sobre o ICMS, relativamente à antecipação do imposto na aquisição de mercadoria em outra Unidade da Federação… Saiba Mais!

Publicado em 21/02/2022 – Portaria SSER nº 275, de 16.02.2022

Acrescenta mercadorias ao Anexo Único da Portaria SSER nº 275/2021, que dispõe sobre a base de cálculo da substituição tributária do ICMS nas operações com cerveja, chope, hidroeletrolíticas (isotônicas) e energéticas… Saiba Mais!

Publicado em 22/02/2022 – Portaria SSER nº 278, de 16.02.2022

Acrescenta mercadorias ao Anexo Único da Portaria SSER nº 275/2021, que dispõe sobre a base de cálculo da substituição tributária do ICMS nas operações com cerveja, chope, hidroeletrolíticas (isotônicas) e energéticas… Saiba Mais!

Publicado em 24/02/2022 – Instrução Normativa RE nº 18, de 23.02.2022

Modifica a Instrução Normativa DRP nº 45/1998, de 26 de outubro de 1998… Saiba Mais!

Publicado em 19/02/2022 – ATO HOMOLOGATÓRIO GS/SET N° 001, DE 18 DE FEVEREIRO DE 2022

Altera o Anexo II do Ato Homologatório 19/2021-GS/SET, de 30 de setembro 2021, que homologa o Preço Médio Ponderado a Consumidor Final (PMPF) a ser utilizado como base de cálculo do ICMS devido por substituição tributária nas operações internas e aquisições interestaduais com cervejas, chopes, refrigerantes, isotônicos, hidroeletrolíticos e energéticos… Saiba Mais!

Publicado em 22/02/2022 – DECRETO N° 26.925, DE 22 DE FEVEREIRO DE 2022

Prorroga benefícios fiscais constantes no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – RICMS/RO, aprovado pelo Decreto n° 22.721, de 5 de abril de 2018, no âmbito do CONFAZ, com alterações oriundas de Convênios ICMS… Saiba Mais!

Publicado em 22/02/2022 – Decreto nº 26.924, de 22.02.2022

Altera, acresce, revoga e revigora dispositivos do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – RICMS/RO, aprovado pelo Decreto nº 22.721, de 5 de abril de 2018, no âmbito do CONFAZ, com alterações oriundas de Protocolos e Convênios ICMS… Saiba Mais!

Publicado em 22/02/2022 – Decreto nº 26.923, de 22.02.2022

Altera e acresce dispositivos ao Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – RICMS/RO, aprovado pelo Decreto nº 22.721, de 5 de abril de 2018, no âmbito do CONFAZ, com alterações oriundas de Convênios ICMS… Saiba Mais!

Publicado em 22/02/2022 – Decreto nº 1.758, de 21.02.2022

Introduz as Alterações 4.450 a 4.453 no RICMS/SC-01… Saiba Mais!

Publicado em 16/02/22 – PORTARIA (T) SEFAZ N° 003, DE 16 DE FEVEREIRO DE 2022

Estabelece os valores para efeito de base de cálculo do ICMS por substituição tributária nas operações com sorvetes e preparados para fabricação de sorvete em máquina… Saiba mais.

Publicado em 14/02/22 – PORTARIA N° 016-R, DE 11 DE FEVEREIRO DE 2022

Altera a Portaria n° 13-R, de 31 de janeiro de 2022… Saiba mais.

Publicado em 15/02/22 – Medida Provisória nº 1.100, de 14.02.2022

Altera a Lei nº 9.478, de 6 de agosto de 1997, e a Lei nº 9.718, de 27 de novembro de 1998, para promover ajustes na cobrança da Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público – PIS/Pasep e da Contribuição para o Financiamento da Seguridade Social – Cofins incidentes sobre a cadeia de produção e de comercialização de etanol hidratado combustível… Saiba mais.

Publicado em 15/02/22 – PORTARIA SUTRI N° 1.146, DE 14 DE FEVEREIRO DE 2022

Altera a Portaria SUTRI n° 1.131, de 16 de dezembro de 2021, que divulga preços médios ponderados a consumidor final – PMPF – para cálculo do ICMS devido por substituição tributária nas operações com bebidas alcoólicas que especifica… Saiba mais.

Publicado em 15/02/22 – Ato Declaratório CONFAZ nº 2, de 14.02.2022

Ratifica Convênios ICMS aprovados na 344ª Reunião Extraordinária do CONFAZ, realizada no dia 27.01.2022 e publicados no DOU no dia 28.01.2022… Saiba mais.

Publicado em 14/02/22 – PORTARIA SUCIEF N° 104, DE 10 DE FEVEREIRO DE 2022

Modifica o Anexo Único da Portaria SUCIEF n° 65/19, que divulga os códigos vinculados às normas listadas no manual de diferimento, ampliação de prazo de recolhimento, suspensão e de incentivos e benefícios de natureza tributária, aprovado pelo Decreto n° 27.815/01… Saiba mais.

Publicado em 16/02/22 – Decreto nº 56.380, de 14.02.2022

Modifica o Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (RICMS)… Saiba mais.

Publicado em 16/02/22 – Instrução Normativa RE nº 15, de 15.02.2022

Modifica a Instrução Normativa DRP nº 45/1998, de 26 de outubro de 1998… Saiba mais.

Publicado em: 07/02/2022 – DECRETO N° 34.538, DE 03 DE FEVEREIRO DE 2022

Altera o Decreto n° 33.327, de 30 de outubro de 2019, que consolida e regulamenta a legislação do imposto sobre operações relativas a circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS)... Saiba mais!

Publicado em 07/02/2022 – PORTARIA N° 015-R, DE 04 DE FEVEREIRO DE 2022

Altera a Portaria n° 13-R, de 31 de janeiro de 2022... Saiba mais!

Publicado em 07/02/2022 – Instrução Normativa GSE nº 1.518, de 03.02.2022

Estabelece a Tabela de Códigos de Benefícios Fiscais a ser utilizada para preenchimento da Nota Fiscal Eletrônica – NFe, modelos 55 e 65... Saiba mais!

Publicado em 07/02/2022 – Portaria SEFAZ nº 23, de 03.02.2022

Institui e divulga lista de Preços Médios Ponderados a Consumidor Final – PMPF, para fins de determinação da base de cálculo do ICMS devido por substituição tributária nas operações com cimento, e dá outras providências... Saiba mais!

Publicado em 10/02/2022 – Portaria SEFAZ nº 27, de 07.02.2022

Institui e divulga lista de Preços Médios Ponderados a Consumidor Final – PMPF, para fins de determinação da base de cálculo do ICMS devido por substituição tributária nas operações com refrigerantes, e dá outras providências... Saiba mais!

Publicado em 09/02/2022 – INSTRUÇÃO NORMATIVA RE N° 012, DE 08 DE FEVEREIRO DE 2022

Modifica a Instrução Normativa DRP n° 45/98, de 26 de outubro de 1998... Saiba mais!

Publicado em 09/02/2022 – Instrução Normativa RE nº 11, de 07.02.2022

Modifica a Instrução Normativa DRP nº 45/1998, de 26 de outubro de 1998... Saiba mais!

Publicado em 10/02/2022 – Decreto nº 66.494, de 09.02.2022

Introduz alteração no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – RICMS... Saiba mais!

Publicado em 08/02/2022 – MEDIDA PROVISÓRIA N° 004, DE 08 DE FEVEREIRO DE 2022

Altera o art. 1 o -A da Lei 1.303, de 20 de março de 2002, que reduz a base de cálculo, concede isenção e crédito presumido de ICMS nas operações que especifica... Saiba mais!

Publicado em 31/01/2022 – Resolução GECEX nº 296, de 28.01.2022 – DOU de 31.01.2022

Altera para zero por cento as alíquotas do Imposto de Importação incidentes sobre os Bens de Capital que menciona, na condição de Ex-tarifários.

Publicado em 31/01/2022 – Resolução GECEX nº 298, de 28.01.2022 – DOU de 31.01.2022

Altera o Anexo II da Resolução nº 125, de 15 de dezembro de 2016.

Publicado em 31/01/2022 – Resolução GECEX nº 299, de 28.01.2022 – DOU de 31.01.2022

Altera a Lista de Autopeças não Produzidas, constante do Anexo I da Resolução nº 285, de 21 de dezembro de 2021, do Comitê-Executivo de Gestão da Câmara de Comércio Exterior.

Publicado em 31/01/2022 – Resolução GECEX nº 300, de 28.01.2022 – DOU de 31.01.2022

Altera a Lista de Autopeças não Produzidas, constante dos Anexos I e II da Resolução nº 284, de 21 de dezembro de 2021 do Comitê-Executivo de Gestão da Câmara de Comércio Exterior.

Publicado em 31/01/2022 – Decreto nº 10.978, de 27.01.2022 – DOE AC de 31.01.2022

Incorpora à legislação tributária do Estado os Ajustes SINIEF, Convênios e Protocolos ICMS, relativos ao ano de 2021, celebrados no âmbito do Conselho Nacional de Política Fazendária – CONFAZ.

Publicado em 01/02/2022 – Decreto nº 504, de 01.02.2022 – DOE AP de 01.02.2022

Dispõe sobre prorrogação das disposições de Decretos que concedem benefícios fiscais, nos termos do Convênio ICMS 133, de 29 de outubro de 2020.

Publicado em 01/02/2022 – Decreto nº 505, de 01.02.2022 – DOE AP de 01.02.2022

Dispõe sobre a prorrogação das disposições de Decretos que concedem benefícios fiscais, nos termos do Convênio ICMS 28, de 12 de março de 2021, e do Convênio ICMS 29, de 12 de março de 2021.

Publicado em 01/02/2022 – DECRETO N° 5.078-R, DE 31 DE JANEIRO DE 2022 (DOE de 01.02.2022)

Introduz alterações no RICMS/ES, aprovado pelo Decreto n° 1.090-R, de 25 de outubro de 2022.

Publicado em 01/02/2022 – Portaria SEFAZ nº 13-R, de 31.01.2022 – DOE ES de 01.02.2022

Estabelece a relação de autopeças sujeitas ao regime de antecipação parcial e credencia empresas do ramo de autopeças para que seja desconsiderado o regime de antecipação parcial de recolhimento do imposto nas operações com autopeças.

Publicado em 03/02/2022 – Instrução Normativa SIF nº 1, de 01.02.2022 – DOE GO de 02.02.2022

Altera o anexo I da Instrução Normativa 001/2019-SIF, que estabelece os valores a serem considerados como base de cálculo para efeito de pagamento do ICMS devido por substituição tributária pelas operações posteriores com cerveja, chope, refrigerante e bebida energética e isotônica.

Publicado em 03/02/2022 – Decreto nº 10.031, de 01.02.2022 – DOE GO de 02.02.2022

Altera o Decreto nº 4.852, de 29 de dezembro de 1997, Regulamento do Código Tributário do Estado de Goiás – RCTE, e revoga o Decreto nº 6.716, de 30 de janeiro de 2008.

Publicado em 31/01/2022 – DECRETO N° 1.273, DE 31 DE JANEIRO DE 2022 (DOE de 31.01.2022 – Edição Extra)

Introduz alterações no Regulamento do ICMS, aprovado pelo Decreto n° 2.212, de 20 de março de 2014, e dá outras providências.

Publicado em 03/02/2022 – PORTARIA SUTRI N° 1.143, DE 01 DE FEVEREIRO DE 2022 (DOE de 02.02.2022)

Altera a Portaria SUTRI n° 1.135, de 22 de dezembro de 2021, que divulga os preços médios ponderados a consumidor final – PMPF – para cálculo do ICMS devido por substituição tributária nas operações com cerveja e chope.

Publicado em 02/03/2022 – PORTARIA SUTRI N° 1.144, DE 01 DE FEVEREIRO DE 2022 (DOE de 02.02.2022)

Altera a Portaria SUTRI n° 1.136, de 27 de dezembro de 2021, que divulga os preços médios ponderados a consumidor final – PMPF – para cálculo do ICMS devido por substituição tributária nas operações com refrigerantes e bebidas hidroeletrolíticas (isotônicas) ou energéticas.

Publicado em 01/02/2022 – Decreto nº 48.358, de 31.01.2022 – DOE MG de 01.02.2022

Altera o Regulamento do ICMS – RICMS, aprovado pelo Decreto nº 43.080, de 13 de dezembro de 2002.

Publicado em 31/01/2022 – Portaria SEFA nº 86, de 28.01.2022 – DOE PA de 31.01.2022

Altera a Portaria nº 276, de 04 de agosto de 2017, que dispõe sobre o Preço Médio Ponderado ao Consumidor Final – PMPF do produto cerveja.

Publicado em 01/02/2022 – Decreto nº 52.232, de 31.01.2022 – DOE PE de 01.02.2022

Modifica o Decreto nº 44.650, de 30 de junho de 2017, que regulamenta a Lei nº 15.730, de 17 de março de 2016, que dispõe sobre o ICMS, relativamente ao diferimento do recolhimento do imposto na importação de mercadoria do exterior.

Pblicado em01/02/2022 – Instrução Normativa CAT nº 3, de 28.01.2022 – DOE PE de 01.02.2022

Altera o Anexo Único da Instrução Normativa CAT nº 21, de 2021, que estabelece que a base de cálculo do ICMS devido por substituição tributária, nas operações internas e de importação do exterior com cerveja, refrigerante e outras bebidas.

Publicado em 01/02/2022 – Portaria SSER nº 277, de 28.01.2022 – DOE RJ de 01.02.2022

Acrescenta mercadorias ao Anexo Único da Portaria SSER nº 275/2021, que dispõe sobre a base de cálculo da substituição tributária do ICMS nas operações com cerveja, chope, água mineral, refrigerantes, bebidas hidroeletrolíticas (isotônicas) e energéticas.

Publicado em 01/02/2022 – MEDIDA PROVISÓRIA N° 250, DE 31 DE JANEIRO DE 2022 (DOE de 01.02.2022)

Altera a Lei n° 10.297, de 1996, que dispõe sobre o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS), e estabelece outras providências.

Publiacado em 03/02/2022 – Portaria CAT nº 6, de 02.02.2022 – DOE SP de 03.02.2022

Altera a Portaria CAT 97/2021, de 28 de dezembro de 2021, que divulga valores atualizados para fins de determinação da base de cálculo da substituição tributária de bebidas alcoólicas, refrigerantes, águas e outras bebidas.

Publicado em 26/01/2022 – Decreto nº 77.140, de 25.01.2022 – DOE AL de 26.01.2022

Altera o Decreto Estadual nº 59.991, de 27 de julho de 2018, que concede isenção do ICMS nas operações com cana-de-açúcar e crédito presumido nas operações com álcool etílico hidratado combustível – AEHC e açúcar, para dispor sobre a venda direta de álcool etílico hidratado combustível a postos de combustível, e dá outras providências.

Publicado em 26/01/2022 – Decreto nº 77.141, de 25.01.2022 – DOE AL de 26.01.2022

Altera o regulamento do ICMS, aprovado pelo Decreto Estadual nº 35.245, de 26 de dezembro de 1991, relativamente às operações com Álcool Etílico Anidro Combustível – AEAC, e dá outras providências.

Publicado em 26/01/2022 – INSTRUÇÃO NORMATIVA N° 002, DE 20 DE JANEIRO DE 2022 (DOE de 26.01.2022)

Altera o anexo único da Instrução Normativa n° 005, de 29 de janeiro de 2019, e da Instrução Normativa n° 089, de 30 de agosto de 2021.

Publicado em 26/01/2022 – INSTRUÇÃO NORMATIVA N° 003, DE 10 DE JANEIRO DE 2022 (DOE de 26.01.2022)

Altera o anexo único da Instrução Normativa n° 002, de 28 de janeiro de 2021, que estabelece os valores da base de cálculo do imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS) para fins de substituição tributária relativa a operações com produtos lácteos, de que tratam os arts. 532 e 533 do Decreto n° 24.569, de 31 de julho de 1997.

Publicado em 26/01/2022 – PORTARIA SAT N° 2.948, DE 25 DE JANEIRO DE 2022 (DOE de 26.01.2022)

Dispõe sobre alteração do grupo de preços na tabela denominada Valor Real Pesquisado, dos produtos que especifica.

Publicado em 24/01/2022 – PORTARIA SAT N° 2.944, DE 21 DE JANEIRO DE 2022 (DOE de 24.01.2022)

Dispõe sobre a inclusão de produtos e alteração de descrições e valores, na lista dos preços médios ponderados a consumidor final (PMPF), dos produtos que especifica.

Publicado em 24/01/2022 – ATO NORMATIVO UNATRI N° 001, DE 19 DE JANEIRO DE 2022 (DOE de 24.01.2022)

Altera o Ato Normativo UNATRI n° 025/2021, de 20 de setembro de 2021, que Divulga preços médios ponderados a consumidor final (PMPF) para cálculo do ICMS devido por substituição tributária nas operações que especifica e os valores de referência para efeito de determinação da base de cálculo do ICMS incidente nas operações que especifica.

Publicado em 27/01/2022 – INSTRUÇÃO NORMATIVA RE N° 007, DE 2022 (DOE de 27.01.2022)

Modifica a Instrução Normativa DRP n° 45/98, de 26 de outubro de 1998.

O SUBSECRETÁRIO DA RECEITA ESTADUAL, no uso de atribuição que lhe confere o artigo 6°, VI, da Lei Complementar n° 13.452, de 26 de abril de 2010, modifica a Instrução Normativa DRP n° 45/98, de 26 de outubro de 1998.

Publicado em 26/01/2022 – Instrução Normativa GAB/CRE nº 1, de 21.01.2022 – DOE RO de 26.01.2022

Institui a Pauta Fiscal de mercadorias e produtos e dá outras providências.

Publicado em 26/01/2022 – DECRETO N° 6.390, DE 26 DE JANEIRO DE 2022 (DOE de 26.01.2022)

Aprova e ratifica os instrumentos que especifica, e adota outras providências.

Publicado em 17/01/2022 – Comunicado SEFAZ s/nº, de 14.01.2022 – DOE AL de 17.01.2022

Comunica que em virtude do julgamento do Recurso Extraordinário (RE) nº 1287019/DF, foi declarada a inconstitucionalidade da cobrança do Difal devido ao Estado de Alagoas, nas operações destinadas a consumidor final, não contribuinte do ICMS, desde a concessão da medida cautelar nos autos da ADI nº 5.464/DF, para as empresas optantes pelo Simples Nacional, e, nos demais casos, a partir de 1º de janeiro de 2022.

Publicado em 20/01/2022 – DECRETO N° 42.929, DE 19 DE JANEIRO DE 2022 (DODF de 20.01.2022)

Altera o Decreto n° 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS.

Publicado em 20/01/2022 – DECRETO N° 1.261, DE 20 DE JANEIRO DE 2022 (DOE de 20.01.2022 – Edição Extra)

Introduz alterações no Regulamento do ICMS, aprovado pelo Decreto n° 2.212, de 20 de março de 2014, e dá outras providências.

Publicado em 21/01/2022 – PORTARIA SAT N° 2.943, DE 20 DE JANEIRO DE 2022 (DOE de 21.01.2022)

Dispõe sobre a inclusão de produtos e alteração de descrições e valores, na lista dos preços médios ponderados a consumidor final (PMPF), dos produtos que especifica.

Publicado em 21/01/2022 – Portaria SEFA nº 57, de 20.01.2022 – DOE PA de 21.01.2022

Altera a Portaria nº 276, de 04 de agosto de 2017, que dispõe sobre o Preço Médio Ponderado ao Consumidor Final – PMPF do produto cerveja.

Publicado em 19/01/2022 – DECRETO N° 20.512, DE 19 DE JANEIRO DE 2022 (DOE de 19.01.2022)

Altera o Decreto n° 13.500, de 23 de dezembro de 2008, que consolida e regulamenta disposições sobre o Imposto sobre Operações Relativas à Circulação de Mercadorias e Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS.

Publiado em 21/01/2021 – DECRETO N° 56.331, DE 20 DE JANEIRO DE 2022 (DOE de 21.01.2022)

Modifica o Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (RICMS).

Publiado em 21/01/2021 – Portaria CAT nº 5, de 20.01.2022 – DOE SP de 21.01.2022

Altera a Portaria CAT 45/2017, de 29 de junho de 2017, que estabelece a base de cálculo na saída de autopeças, a que se refere o artigo 313-P do Regulamento do ICMS.

Publiado em 21/01/2021 – PORTARIA SEFAZ N° 015, DE 19 DE JANEIRO DE 2022 (DOE de 21.01.2022)

Altera a Portaria SEFAZ n° 001, de 06 de janeiro de 2022, que estabelece a Pauta Fiscal de valores mínimos para cobrança do ICMS retido ou antecipado nas operações com cerveja, chope, refrigerante, xarope ou extrato concentrado destinado ao preparo de refrigerante em máquina pré-mix e post-mix, bebidas hidroeletrolíticas (isotônicas) e energéticas e água mineral.

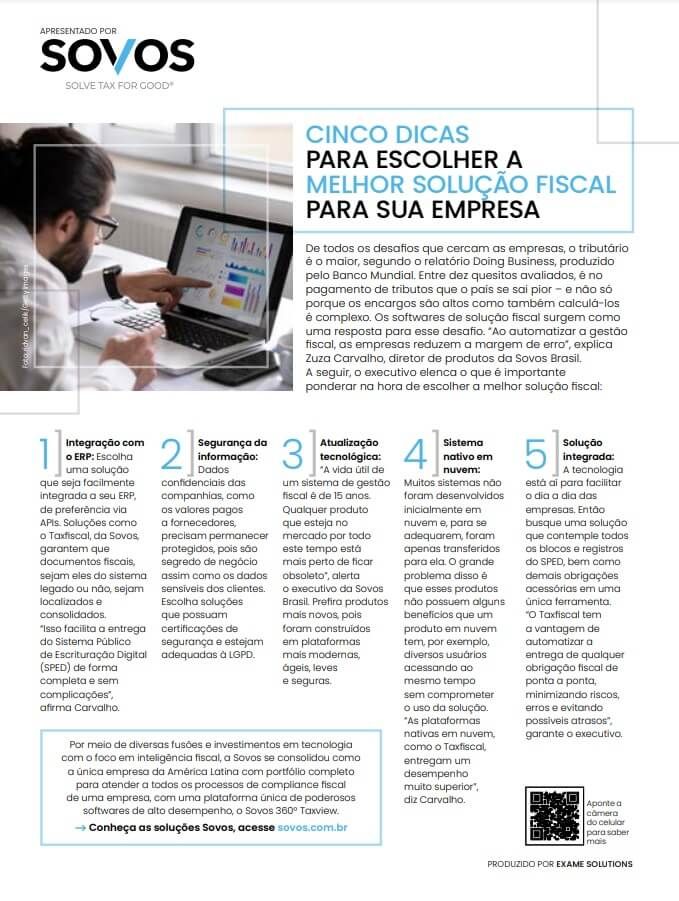

Entre dez quesitos avaliados, é no pagamento de taxas que o país se sai pior – e não só porque os encargos são altos, como também porque calculá-los é complexo. Os softwares de solução fiscal surgem como uma solução para esse desafio. “Ao automatizar a gestão fiscal, as empresas reduzem a margem de erro”, explica Zuza Carvalho, diretor de produtos da Sovos Brasil. A seguir, o executivo elenca o que é importante ponderar na hora de escolher a melhor solução fiscal:

1- Integração com o ERP: Escolha uma solução que seja facilmente integrada ao seu ERP, de preferência via APIs. Soluções como o Taxfiscal, da Sovos, garantem que documentos fiscais, sejam eles do sistema legado ou não sejam localizados e consolidados. “Isso facilita a entrega dos SPEDs (Sistema Público de Escrituração Digital) de forma completa e sem complicações”, afirma Carvalho.

A Sovos foi destaque na Revista Exame com a matéria “Cinco dicas para melhorar a Solução Fiscal da sua empresa”. A reportagem mostra como superar os desafios tributários que cercam as empresas com softwares que automatizam a gestão fiscal e reduzem a margem de erro, como as soluções desenvolvidas pela Sovos. Confira!

13/01/2022 – Republicação – Portaria SEFA nº 32, de 12 DE JANEIRO DE 2022 – DOE PA de 12 DE JANEIRO DE 2022 – Errata DOE PA de 12 DE JANEIRO DE 2022

Altera e revoga dispositivos da Portaria nº 1.726, de 6 de dezembro de 2016, que dispõe sobre o Preço Médio Ponderado ao Consumidor Final – PMPF dos produtos refrigerantes, energéticos e isotônicos.

15/12/2021 – Retificação – Portaria SAT nº 2.927, de 13 DE DEZEMBRO DE 2021 – DOE MS de 13 DE DEZEMBRO DE 2021 – Ret. DOE MS de 13 DE DEZEMBRO DE 2021

Dispõe sobre a inclusão de produtos na lista dos preços médios ponderados a consumidor final (PMPF), dos produtos que especifica.

16/12/2021 – Retificação – Portaria SAT nº 2.928, de 13 DE DEZEMBRO DE 2021 – DOE MS de 13 DE DEZEMBRO DE 2021 – Ret. DOE MS de 13 DE DEZEMBRO DE 2021

Dispõe sobre a alteração de descrições e valores de produtos, na lista dos preços médios ponderados a consumidor final (PMPF), dos produtos que especifica.

25/05/2021 – Republicação – Decreto nº 6.259, de 25 DE MAIO DE 2021 – DOE TO de 25 DE MAIO DE 2021 – Rep. DOE TO – Suplemento de 25 DE MAIO DE 2021

Altera o Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – RICMS, aprovado pelo Decreto nº 2.912, de 29 de dezembro de 2006, e adota outras providências.

10/12/2021 – Republicação – Portaria SRE nº 64, de 23 DE NOVEMBRO DE 2021 – DOE AL de 23 DE NOVEMBRO DE 2021 – Rep. DOE AL de 23 DE NOVEMBRO DE 2021

Divulga o valor do ICMS, por quilograma (kg) de farinha de trigo e mistura de farinha de trigo para fins de apuração ou reapuração do imposto nos termos do art. 15 do Anexo XXXVII do RICMS, acrescentado pelo art. 1º, inciso II do Decreto 58.315 de 28 de março de 2018.

Publicado em 19/11/2021 – Resolução GECEX nº 270, de 18 DE NOVEMBRO DE 2021 – DOU de 18 DE NOVEMBRO DE 2021

II – Altera o Anexo II da Resolução nº 125, de 15 de dezembro de 2016.

Lista de Exceções de Bens de Informática e Telecomunicações – BIT – Sistema Harmonizado – SH-2017 – Alteração do Anexo II da Resolução CAMEX nº 125 de 2016

Publicado em 19/11/2021 – Resolução GECEX nº 271, de 18 DE NOVEMBRO DE 2021 – DOU de 18 DE NOVEMBRO DE 2021

II – Altera o Anexo III da Resolução nº 125, de 15 de dezembro de 2016.

Lista de Exceções de Bens de Informática e Telecomunicações – BIT – Sistema Harmonizado – SH-2017 – Alteração da Resolução CAMEX nº 125 de 2016

Publicado em 19/11/2021 – Resolução GECEX nº 273, de 18 DE NOVEMBRO DE 2021 – DOU de 18 DE NOVEMBRO DE 2021

II – Prorroga a vigência da redução temporária, para zero por cento, da alíquota do Imposto de Importação ao amparo do artigo 50, alínea d, do Tratado de Montevidéu de 1980, internalizado pelo Decreto Legislativo nº 66, de 16 de novembro de 1981 , tendo por objetivo facilitar o combate à pandemia do Corona Vírus/Covid-19.

Redução temporária de alíquota – Prorrogação da vigência da Resolução CAMEX nº 17 de 2020

Publicado em 19/11/2021 – Ato Declaratório CONFAZ nº 31, de 18 DE NOVEMBRO DE 2021 – DOU de 18 DE NOVEMBRO DE 2021

ICMS – Ratifica o Convênio ICMS nº 193/2021 , aprovado na 340ª Reunião Extraordinária do CONFAZ, realizada no dia 11.11.2021 e publicado no DOU em 12.11.2021.

Publicado em 19/11/2021 – Convênio ICMS nº 203, de 18 DE NOVEMBRO DE 2021 – DOU de 18 DE NOVEMBRO DE 2021

ICMS – Altera o Convênio ICMS nº 116/2021 , que autoriza o Estado do Tocantins a instituir o Programa de Recuperação de Créditos Fiscais – REFIS, com a finalidade de regularizar créditos, constituídos ou não, inscritos ou não na Dívida Ativa, ajuizados ou não, decorrentes de fatos geradores ocorridos até 31 de dezembro de 2020, com redução de penalidades e acréscimos legais, na forma que especifica.

Publicado em 19/11/2021 – Despacho CONFAZ nº 80, de 18 DE NOVEMBRO DE 2021 – DOU de 18 DE NOVEMBRO DE 2021

ICMS – Publica Convênios ICMS aprovados na 341ª Reunião Extraordinária do CONFAZ, realizada no dia 18.11.2021.

Publicado em 19/11/2021 – DECRETO N° 20.893, DE 18 DE NOVEMBRO DE 2021 (DOE de 19 DE NOVEMBRO DE 2021)

ICMS – Altera o Decreto n° 13.780, de 16 de março de 2012, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicações – ICMS, e dá outras providências.

Altera o RICMS/BA, quanto ao regime da substituição tributária, benefícios fiscais, documentos fiscais eletrônicos e EFD.

Publicado em 19/11/2021 – DECRETO N° 34.409, DE 18 DE NOVEMBRO DE 2021 (DOE de 19 DE NOVEMBRO DE 2021)

ICMS – Altera o Decreto n° 33.327, de 30 de outubro de 2019, que consolida e regulamenta a legislação do imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS).

Altera o Decreto n° 33.327/2019, que consolida e regulamenta a legislação do ICMS.

Publicado em 19/11/2021 – DECRETO N° 34.411, DE 18 DE NOVEMBRO DE 2021 (DOE CE de 19 DE NOVEMBRO DE 2021)

ICMS – Ratifica e incorpora à legislação tributária estadual os Convênios que indica e dá outras providências.

Publicado em 19/11/2021 – Decreto Legislativo nº 2.334, de 10 DE NOVEMBRO DE 2021 – DO DF de 10 DE NOVEMBRO DE 2021

ICMS – Homologa o Convênio ICMS 135/2020, de 9 de dezembro de 2020, que altera o Convênio ICMS 03/1990, que concede isenção do ICMS às saídas de óleo lubrificante usado ou contaminado.

Altera o Convênio ICMS 003/1990, que concede isenção do ICMS às saídas de óleo lubrificante usado ou contaminado.

Publicado em 19/11/2021 – Decreto Legislativo nº 2.335, de 16 DE NOVEMBRO DE 2021 – DO DF de 16 DE NOVEMBRO DE 2021

ICMS – Homologa os Convênios ICMS 210/2019 e ICMS 13/2020, que alteram o Convênio ICMS 10/2002, que concede isenção do ICMS a operações com medicamento destinado ao tratamento dos portadores do vírus da aids.

Altera o Convênio ICMS 010/2002, que concede isenção do ICMS nas operações com os medicamentos que especifica destinado ao tratamento dos portadores do vírus da AIDS.

Publicado em 19/11/2021 – Decreto Legislativo nº 2.336, de 16 DE NOVEMBRO DE 2021 – DO DF de 16 DE NOVEMBRO DE 2021

ICMS – Homologa o Convênio ICMS 66/2019, de 5 de julho de 2019, que concede isenção do ICMS às operações com aceleradores lineares destinados à prestação de serviços de saúde, e o Convênio ICMS 51/2021, de 8 de abril de 2021, que o altera.

Concede isenção do ICMS às operações com aceleradores lineares destinados à prestação de serviços de saúde.

Publicado em 19/11/2021 – INSTRUÇÃO NORMATIVA SIF N° 029, DE 17 DE NOVEMBRO DE 2021 (DOE de 19 DE NOVEMBRO DE 2021)

ICMS – Altera o Anexo I da Instrução Normativa n° 002/19-SIF que adota valores correntes de mercadorias e serviços para efeito de base de cálculo do ICMS, referente ao grupo que especifica.

Altera a Instrução Normativa SIF n° 002/2019, que adota valores correntes de mercadorias e serviços para efeito de base de cálculo do ICMS, referente ao grupo gado bovino e bubalino para abate.

Publicado em 17/11/2021 – PORTARIA GABIN N° 483, DE 09 DE NOVEMBRO 2021 (DOE de 17 DE NOVEMBRO DE 2021)

ICMS – SECRETÁRIO DE ESTADO DA FAZENDA, no uso de suas atribuições legais,RESOLVE:Art. 1° Alterar na Tabela de Valores de Referência para fins de cobrança de ICMS os produtos abaixo discriminados.

Altera a Tabela de Valores de Referência, para fins de cobrança de ICMS, relativamente às operações com refrigerante.

Publicado em 17/11/2021 – PORTARIA GABIN N° 485, DE 09 DE NOVEMBRO 2021 (DOE de 17 DE NOVEMBRO DE 2021)

ICMS – SECRETÁRIO DE ESTADO DA FAZENDA, no uso de suas atribuições legais, RESOLVE: Art. 1° Alterar na Tabela de Valores de Referência para fins de cobrança de ICMS os produtos abaixo discriminados.

Altera a Tabela de Valores de Referência, para fins de cobrança de ICMS, relativamente às operações com cerveja.

Publicado em 19/11/2021 – DECRETO N° 15.807, DE 18 DE NOVEMBRO DE 2021 (DOE de 19 DE NOVEMBRO DE 2021)

ICMS – Revoga, para os fins do disposto no art. 16 da Lei Complementar Estadual n° 105, de 26 de novembro de 2003, as partes e íntegra dos normativos estaduais que especifica.

Revoga as partes e a íntegra dos normativos estaduais que especifica que alteravam o Decreto nº 15.391/2020, que dispõe sobre as medidas temporárias a serem adotadas, no âmbito da Administração Pública do Estado de Mato Grosso do Sul, para a prevenção do contágio da doença COVID-19 e enfrentamento da emergência de saúde pública de importância internacional decorrente do coronavírus.

Publicado em 22/11/2021 – PORTARIA SAT N° 2.918, DE 19 DE NOVEMBRO DE 2021 (DOE de 22 DE NOVEMBRO DE 2021)

ICMS – Dispõe sobre alteração do grupo de preços na tabela denominada Valor Real Pesquisado, dos produtos que especifica.

Dispõe sobre alteração do grupo de preços na tabela denominada Valor Real Pesquisado, dos produtos algodão e trigo em grão.

Publicado em 17/11/2021 – DIVINÓPOLIS – Lei nº 8.923, de 11 DE NOVEMBRO DE 2021 – DOM Divinópolis de 11 DE NOVEMBRO DE 2021

ISS – Regulamenta no Município de Divinópolis o tratamento diferenciado e favorecido às microempresas e empresas de pequeno porte que trata a Lei Complementar Federal nº 123 de 14 de dezembro de 2006, e dá outras providências.

Tratamento diferenciado e favorecido às microempresas e empresas de pequeno porte – Regulamentação

Publicado em 19/11/2021 – DECRETO N° 41.884, DE 18 DE NOVEMBRO DE 2021 (DOE de 19 DE NOVEMBRO DE 2021)

ICMS – Altera o Regulamento do ICMS – RICMS, aprovado pelo Decreto n° 18.930, de 19 de junho de 1997, e dá outras providências.

Altera o RICMS/PB, quanto à isenção do ICMS nas operações com mercadorias ou bens provenientes do exterior e com os fármacos, medicamentos, radiofármacos e radioisótopos que especifica.

Publicado em 19/11/2021 – Decreto nº 41.880, de 18 DE NOVEMBRO DE 2021 – DOE PB de 18 DE NOVEMBRO DE 2021

ICMS – Altera o Decreto nº 37.950, de 14 de dezembro de 2017, que dispõe sobre a substituição tributária nas operações com tintas e vernizes relacionados no Anexo XXIII do Decreto nº 38.928, de 21 de dezembro de 2018, que dispõe sobre os regimes de substituição tributária e de antecipação de recolhimento do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviço de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS – com encerramento de tributação, relativos ao imposto devido nas operações subsequentes.

Aplicação do regime da substituição tributária em relação às operações subsequentes com tintas, vernizes e outras mercadorias da indústria química.

Publicado em 19/11/2021 – Decreto nº 41.883, de 18 DE NOVEMBRO DE 2021 – DOE PB de 18 DE NOVEMBRO DE 2021

ICMS – Altera o Decreto nº 33.616, de 14 de dezembro de 2012, que concede isenção do ICMS nas saídas de veículos destinados a pessoas portadoras de deficiência física, visual, mental ou autista, e dá outras providências.

Concede isenção do ICMS nas saídas de veículos destinados a pessoas com deficiência física, visual, mental severa ou profunda, síndrome de Down ou autistas.

Publicado em 18/11/2021 – NORMA DE PROCEDIMENTO FISCAL N° 064, DE 16 DE NOVEMBRO DE 2021 (DOE de 18 DE NOVEMBRO DE 2021)

ICMS – Fixa valores mínimos para o cálculo do ICMS nas operações interestaduais com produtos da pecuária que especifica.

Fixa valores mínimos para o cálculo do ICMS nas operações interestaduais com gado para abate e recria.

Publicado em 22/11/2021 – NORMA DE PROCEDIMENTO FISCAL N° 065, DE 17 DE NOVEMBRO DE 2021 (DOE de 22 DE NOVEMBRO DE 2021)

ICMS – Altera a NPF – Norma de Procedimento Fiscal n° 047/2021, que publica novas Tabelas de Valores de Base de Cálculo relativas à Substituição Tributária nas operações com CERVEJAS, REFRIGERANTES, ENERGÉTICOS e ISOTÔNICOS.

Divulga os valores a serem utilizados como base de cálculo do ICMS devido por substituição tributária nas operações com refrigerantes.

Publicado em 11/11/2021 – CASCAVEL – Decreto nº 16.500, de 10 DE NOVEMBRO DE 2021 – OO Cascavel de 10 DE NOVEMBRO DE 2021

ISS – Prorroga o vencimento do Imposto Sobre Serviços e o prazo para apresentação da declaração mensal eletrônica de serviços prestados e contratados a que se referem os artigos 195 e 196, da Lei Complementar nº 01, de 30 de dezembro de 2001, relativa à competência do mês de outubro de 2021.

Vencimento do Imposto – Apresentação da declaração mensal eletrônica de serviços prestados e contratados – Competência de outubro de 2021

Publicado em 29/10/2021 – CASCAVEL – Lei Complementar nº 121, de 28 DE OUTUBRO DE 2021 – OO Cascavel de 28 DE OUTUBRO DE 2021

ISS – Altera a Lei Complementar nº 1, de 30.12.2001, que instituiu o Sistema Tributário de Cascavel.

Prestação de Serviço – NFS-e – Alteração do CTM

Publicado em 06/11/2021 – CASCAVEL – Lei Complementar nº 123, de 05 DE NOVEMBRO DE 2021 – OO Cascavel de 05 DE NOVEMBRO DE 2021

ISS – Altera dispositivo da Lei Complementar nº 119, de 17 de setembro de 2021.

Publicado em 19/11/2021 – DECRETO N° 51.802, DE 18 DE NOVEMBRO DE 2021 (DOE de 19 DE NOVEMBRO DE 2021)

ICMS – Modifica o Decreto n° 46.957, de 28 de dezembro de 2018, que reinstitui os benefícios fiscais referentes ao ICMS, relativamente ao termo final de fruição de benefícios fiscais do Prodepe.

Altera o Decreto n° 46.957/2018, que reinstitui os benefícios fiscais referentes ao ICMS, nos termos da Lei Complementar Federal nº 160/2017 e do Convênio ICMS 190/2017.

Publicado em 22/11/2021 – RESOLUÇÃO SEFAZ N° 285, DE 18 DE NOVEMBRO DE 2021 (DOE de 22 DE NOVEMBRO DE 2021)

ICMS – Regulamenta procedimentos para a fruição do regime tributário de que trata a Lei n° 9.222/2021, que “Suspende a aplicação do Regime de Substituição Tributária na forma que menciona”.

Regulamenta procedimentos para a fruição do regime tributário de que trata a Lei n° 9.222/2021, que suspende a aplicação do regime de substituição tributária nas operações de saída interna de cerveja e chope quando produzidos por microcervejarias artesanais localizadas no Estado do Rio de Janeiro.

Publicado em 22/11/2021 – RESOLUÇÃO SEFAZ N° 285, DE 18 DE NOVEMBRO DE 2021 (DOE de 22 DE NOVEMBRO DE 2021)

ICMS – Regulamenta procedimentos para a fruição do regime tributário de que trata a Lei n° 9.222/2021, que “Suspende a aplicação do Regime de Substituição Tributária na forma que menciona”.

Regulamenta procedimentos para a fruição do regime tributário de que trata a Lei n° 9.222/2021, que suspende a aplicação do regime de substituição tributária nas operações de saída interna de cerveja e chope quando produzidos por microcervejarias artesanais localizadas no Estado do Rio de Janeiro.

Publicado em 03/11/2021 – BLUMENAU – Decreto nº 13.487, de 01 DE NOVEMBRO DE 2021 – DOM SC Blumenau de 01 DE NOVEMBRO DE 2021

ISS – ALTERA DISPOSITIVO DO DECRETO 12.511, DE 19 DE NOVEMBRO DE 2019, QUE “REGULAMENTA A LEI Nº 784 DE 15 DE DEZEMBRO DE 2010, QUE “INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA – NFS-E E DISPÕE SOBRE A GERAÇÃO E UTILIZAÇÃO DE CRÉDITOS TRIBUTÁRIOS PARA TOMADORES DE SERVIÇOS”, DISPÕE SOBRE O SISTEMA ELETRÔNICO DE GESTÃO PARA O CUMPRIMENTO DAS OBRIGAÇÕES ACESSÓRIAS DO IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA – ISSQN, PREVISTO NO ART. 296 DA LC 632/2007 E NO ART. 99 DO DECRETO 8.664/2008, E DÁ OUTRAS PROVIDÊNCIAS.

Nota fiscal de serviços eletrônica – NFS-E – Créditos tributários para tomadores de serviços

Publicado em 29/10/2021 – BLUMENAU – Instrução Normativa SEFAZ nº 35, de 28 DE OUTUBRO DE 2021 – DOM SC Blumenau de 28 DE OUTUBRO DE 2021

ISS – Dispõe sobre o recadastramento anual obrigatório das sociedades uniprofissionais sujeitas à tributação fixa do ISSQN “RE-Fixo” para o exercício de 2022 e dá outras providências.

Recadastramento anual obrigatório das sociedades uniprofissionais sujeitas à tributação fixa do ISSQN “RE-Fixo” – Exercício 2022.

Publicado em 18/11/2021 – LEI N° 18.256, DE 17 DE NOVEMBRO DE 2021 (DOE de 18 DE NOVEMBRO DE 2021)

ICMS – Acrescenta o § 4° ao art. 40 da Lei n° 10.297, de 1996, a fim de prever as modalidades possíveis de restituição do excedente nas operações de substituição tributária.

Divulga as modalidades possíveis de restituição do excedente nas operações com substituição tributária.

Publicado em 20/11/2021 – Decreto nº 66.250, de 19 DE NOVEMBRO DE 2021 – DOE SP de 19 DE NOVEMBRO DE 2021

ICMS – Introduz alteração no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – RICMS.

Altera o RICMS/SP, quanto à isenção do imposto para os medicamentos que menciona.

Publicado em 16/11/2021 – MARCAS E PRECOS DE VENDA A VAREJO DE CIGARROS

ICMS – A Receita Federal do Brasil – RFB, publica as marcas e preços de venda à varejo de cigarros

Publicado em 11/11/2021 – PORTARIA RFB N° 082, DE 11 DE NOVEMBRO DE 2021 (DOU de 11 DE NOVEMBRO DE 2021 – Edição Extra)

CPRB – Prorroga o prazo para apresentação da Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb) relativa ao período de apuração outubro de 2021.

Prorroga o prazo para apresentação da DCTFWeb relativa ao período de apuração outubro de 2021.

Publicado em 16/11/2021 – PORTARIA SDA/MAPA N° 447, DE 12 DE NOVEMBRO DE 2021 (DOU de 16 DE NOVEMBRO DE 2021)

ICMS – Aprova os procedimentos para apreensão cautelar de produtos comestíveis e não comestíveis de bovinos, bubalinos, caprinos e ovinos submetidos ao abate de emergência e dá outras providências.

Aprova os procedimentos para apreensão cautelar de produtos comestíveis e não comestíveis de bovinos, bubalinos, caprinos e ovinos submetidos ao abate de emergência.

Publicado em 15/11/2021 – Marcas e preços de venda a varejo de cigarros

ICMS – A Receita Federal do Brasil – RFB, publica as marcas e preços de venda à varejo de cigarros

Publicado em 18/11/2021 – AJUSTE SINIEF N° 041, DE 11 DE NOVEMBRO DE 2021(DOU de 18 DE NOVEMBRO DE 2021)

ICMS – Altera o Ajuste SINIEF n° 2/09, que dispõe sobre a Escrituração Fiscal Digital – EFD.

Dispõe sobre a Escrituração Fiscal Digital (EFD), quanto ao cronograma de obrigatoriedade de entrega das informações correspondentes ao livro Registro de Controle da Produção e do Estoque (Bloco K), através da EFD.

Publicado em 18/11/2021 – Ajuste SINIEF nº 40, de 01 DE OUTUBRO DE 2021 – DOU de 01 DE OUTUBRO DE 2021

ICMS – Altera o Ajuste SINIEF nº 2/2003, que dispõe sobre as condições, os mecanismos de controle e os procedimentos a serem observados em relação às doações de mercadorias e de prestações de serviço de transportes alcançadas pela isenção do ICMS prevista no Convênio ICMS nº 18/2003, de 04.04.2003, para atendimento do Programa intitulado Fome Zero.

Dispõe sobre as condições, os mecanismos de controle e os procedimentos a serem observados em relação às doações de mercadorias e de prestações de serviço de transportes alcançadas pela isenção do ICMS prevista no Convênio ICMS 018/2003, para atendimento do Programa intitulado Fome Zero.

Publicado em 12/11/2021 – INSTRUÇÃO NORMATIVA N° 107, DE 08 DE NOVEMBRO DE 2021 (DOE de 12 DE NOVEMBRO DE 2021)

ICMS – Determina o valor de referência para fins de definição da base de cálculo do imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS) nas operações interestaduais com as mercadorias que indica.

Estabelece o valor de referência de base de cálculo para efeito de cobrança do ICMS nas operações com papel ou cartão para reciclar.

Publicado em 16/11/2021 – INSTRUÇÃO NORMATIVA SIF N° 028, DE 12 DE NOVEMBRO DE 2021 (DOE de 16 DE NOVEMBRO DE 2021)

ICMS – Altera o Anexo I da Instrução Normativa n° 002/19-SIF que adota valores correntes de mercadorias e serviços para efeito de base de cálculo do ICMS, referente ao grupo que especifica.

Divulga valores correntes de mercadorias e serviços para efeito de base de cálculo do ICMS, referente ao grupo soja.

Publicado em 13/11/2021 – Decreto nº 48.300, de 12 DE NOVEMBRO DE 2021 – DOE MG de 12 DE NOVEMBRO DE 2021

ICMS – Altera o Regulamento do ICMS – RICMS, aprovado pelo Decreto nº 43.080, de 13 de dezembro de 2002.

Altera o RICMS/MG, quanto à isenção do ICMS nas operações com óleo lubrificante usado ou contaminado.

Publicado em 18/11/2021 – DECRETO N° 48.301, DE 17 DE NOVEMBRO DE 2021 (DOE de 18 DE NOVEMBRO DE 2021)

ICMS – Altera o Regulamento do ICMS – RICMS, aprovado pelo Decreto n° 43.080, de 13 de dezembro de 2002.

Altera o RICMS/MG, quanto à emissão do o Conhecimento de Transporte Eletrônico (CT-e) e a isenção do ICMS nas operações com veículos novos.

Publicado em 18/11/2021 – Portaria SUTRI nº 1.123, de 17 DE NOVEMBRO DE 2021 – DOE MG de 17 DE NOVEMBRO DE 2021

ICMS – Altera a Portaria SuTrI nº 832, de 29 de abril de 2019, que divulga preços médios ponderados a consumidor final – PMPF – para cálculo do ICMS devido por substituição tributária nas operações com cosméticos, perfumaria, artigos de higiene pessoal e de toucador que especifica.

Divulga preços médios ponderados a consumidor final (PMPF) para cálculo do ICMS devido por substituição tributária nas operações com cosméticos, perfumaria, artigos de higiene pessoal e de toucador que especifica.

Publicado em 17/11/2021 – Lei nº 11.565, de 17 DE NOVEMBRO DE 2021 – DOE MT – Edição Extra de 17 DE NOVEMBRO DE 2021

ICMS – Aprova os Convênios ICMS que relaciona, celebrados no âmbito do Conselho Nacional de Política Fazendária – CONFAZ, e dá outras providências.

Aprovação dos Convênios ICMS celebrados no âmbito do Conselho Nacional de Política Fazendária – CONFAZ

Publicado em 16/11/2021 – PORTARIA SAT N° 2.915, DE 12 DE NOVEMBRO DE 2021 (DOE de 16 DE NOVEMBRO DE 2021)

ICMS – Dispõe sobre alteração do grupo de preços na tabela denominada Valor Real Pesquisado, dos produtos que especifica.

Dispõe sobre alteração do grupo de preços na tabela denominada Valor Real Pesquisado de milho, sorgo e feijão.

Publicado em 18/11/2021 – PORTARIA SAT N° 2.916, DE 17 DE NOVEMBRO DE 2021 (DOE de 18 DE NOVEMBRO DE 2021)

ICMS – Dispõe sobre a inclusão de produtos, na lista dos preços médios ponderados a consumidor final (PMPF), dos produtos que especifica.

Altera a lista dos Preços Médios Ponderados a Consumidor Final (PMPF), nas operações com cerveja e chope, bebidas alcoólicas, exceto cerveja e chope e açúcar.

Publicado em 18/11/2021 – PORTARIA SAT N° 2.917, DE 17 DE NOVEMBRO DE 2021 (DOE de 18 DE NOVEMBRO DE 2021)

ICMS – Dispõe sobre alteração do grupo de preços na tabela denominada Valor Real Pesquisado, dos produtos que especifica.

Dispõe sobre alteração de valores da tabela denominada Valor Real Pesquisado dos produtos ovos.

Publicado em 16/11/2021 – CAMPO GRANDE – Decreto nº 14.973, de 12 DE NOVEMBRO DE 2021 – DOM Campo Grande de 12 DE NOVEMBRO DE 2021

ISS – Dispõe sobre a Declaração Mensal de Serviços Tomados – DMST como obrigação acessória para fins de cálculo da receita tributável das sociedades organizadas sob a forma de cooperativa e regulamenta os artigos 55-A e 55-B da Lei Complementar nº 59 , de 2 de outubro de 2003.

Publicado em 16/11/2021 – Portaria SEFA nº 774, de 12 DE NOVEMBRO DE 2021 – DOE PA de 12 DE NOVEMBRO DE 2021

ICMS – Altera dispositivos da Portaria nº 0354, de 14 de dezembro de 2005, que trata do Boletim de Preços Mínimos de Mercado.

Altera a Portaria n° 354/2005, que estabelece o Boletim de Preços Mínimos de Mercado, quanto aos valores das madeiras, dos subprodutos da pecuária e pescados.

Publicado em 18/11/2021 – Portaria SEFAZ nº 163, de 17 DE NOVEMBRO DE 2021 – DOe-SER/PB de 17 DE NOVEMBRO DE 2021

ICMS – Fixa os valores, para efeito de recolhimento do ICMS devido por Substituição Tributária, nas operações internas e nas aquisições interestaduais com os produtos água mineral, água adicionada de sais e água natural.

Divulga os valores para efeito de recolhimento do ICMS devido por Substituição Tributária, nas operações internas e interestaduais com os produtos água natural, água mineral e água adicionada de sais.

Publicado em 16/11/2021 – NATAL – Instrução Normativa GS/SEMUT nº 3, de 12 DE NOVEMBRO DE 2021 – DOM Natal de 12 DE NOVEMBRO DE 2021

ISS – Detalha a responsabilidade tributária prevista no artigo 64, XIII, da Lei nº 3.882 de 11 de dezembro de 1989.

Publicado em 13/11/2021 – Portaria CAT nº 86, de 12 DE NOVEMBRO DE 2021 – DOE SP de 12 DE NOVEMBRO DE 2021

ICMS – Altera a Portaria CAT 51/2021, de 29 de julho de 2021, que divulga o preço final ao consumidor e o Índice de Valor Adicionado Setorial – IVA-ST para fins de determinação da base de cálculo do ICMS na saída de bebidas alcoólicas.

Divulga o preço final ao consumidor para fins de determinação da base de cálculo do ICMS na saída de bebidas alcoólicas.

Publicado em 17/11/2021 – Decreto Legislativo nº 2.512, de 16 DE NOVEMBRO DE 2021 – DOAL SP de 16 DE NOVEMBRO DE 2021

ICMS – Manifesta concordância com a implementação do Convênio ICMS 187/2021, ratificado pelo Decreto nº 66.192, de 5 de novembro de 2021.

Autoriza a implementação do Convênio ICMS 187/2021 que autoriza a concessão de isenção do ICMS nas operações com mercadorias destinadas a órgãos da Administração Pública Direta Federal, Estadual e Municipal.

Publicado em 17/11/2021 – Decreto Legislativo nº 2.513, de 16 DE NOVEMBRO DE 2021 – DOAL SP de 16 DE NOVEMBRO DE 2021

ICMS – Manifesta concordância com a implementação do Convênio ICMS 189/2021, ratificado pelo Decreto nº 66.192, de 5 de novembro de 2021.

Autoriza a implementação do Convênio ICMS 189/2021, que dispõe sobre a adesão de São Paulo e altera o Convênio ICMS 031/2006, que autoriza os Estados do Ceará, Paraná e Rio Grande do Sul e o Distrito Federal a conceder isenção de ICMS nas operações com cimento asfáltico de petróleo, denominado “asfalto ecológico” ou “asfalto de borracha”.

Publicado em 08/11/2021 – Ato COTEPE/PMPF nº 39, de 05 DE NOVEMBRO DE 2021 – DOU de 05 DE NOVEMBRO DE 2021

ICMS – Preço médio ponderado ao consumidor final (PMPF) de combustíveis.

Publicado em 01/06/2021 – CONVÊNIO ICMS N° 084, DE 31 DE MAIO DE 2021(DOU de 01 DE JUNHO DE 2021)

ICMS – Dispõe da adesão dos Estado do Espírito Santo, Mato Grosso e Pará e altera o Convênio ICMS 58/06, que autoriza o Estado da Bahia a conceder isenção do ICMS no fornecimento, pela Companhia de Eletricidade do Estado da Bahia – COELBA, de energia elétrica para unidades consumidoras residenciais onde existam pessoas usuárias de equipamentos de autonomia limitada, vitais à preservação da vida humana, e dependentes de energia elétrica.

Publicado em 01/06/2021 – CONVÊNIO ICMS N° 088, DE 31 DE MAIO DE 2021 (DOU de 01 DE JUNHO DE 2021)

ICMS – Dispõe sobre a adesão dos Estados do Ceará, Espírito Santo, Goiás e Piauí às disposições da cláusula terceira e altera o Convênio ICMS 67/19, que autoriza as unidades federadas que menciona a não exigir valores correspondentes a juros e multas relativos ao atraso no pagamento da complementação do ICMS retido por substituição tributária, e a multa por não entrega da guia informativa, e autoriza a instituição de Regime Optativo de Tributação da Substituição Tributária, conforme especifica.

Publicado em 09/07/2021 – CONVÊNIO ICMS N° 108, DE 08 DE JULHO DE 2021 (DOU de 09 DE JULHO DE 2021)

ICMS – Dispõe sobre a exclusão do Estado do Amazonas do Convênio ICMS n° 126/13, que autoriza a redução da base de cálculo do ICMS nas operações com bovinos destinados aos estados que especifica.

Publicado em 09/07/2021 – CONVÊNIO ICMS N° 114, DE 08 DE JULHO DE 2021(DOU de 09 DE JULHO DE 2021)

ICMS – Autoriza o Estado do Rio Grande do Sul a dispensar a exigência de Termo de Acordo e a não vedar a realização de ajuste do ICMS retido por substituição tributária para a fruição do benefício fiscal que especifica.

Publicado em 08/10/2021 – Convênio ICMS nº 167, de 01 DE OUTUBRO DE 2021 – DOU de 01 DE OUTUBRO DE 2021

ICMS – Altera o Convênio ICMS nº 118/2017, que dispõe sobre a substituição tributária nas operações com tintas e vernizes relacionados no Anexo XXIII do Convênio ICMS 142/2018, que dispõe sobre os regimes de substituição tributária e de antecipação de recolhimento do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviço de Transporte Interestadual e de Comunicação (ICMS) com encerramento de tributação, relativos ao imposto devido pelas operações subsequentes.

Publicado em 08/10/2021 – Convênio ICMS nº 178, de 01 DE OUTUBRO DE 2021 – DOU de 01 DE OUTUBRO DE 2021

ICMS – Prorroga as disposições de convênios ICMS que dispõem sobre benefícios fiscais.

Publicado em 08/11/2021 – MARCAS E PRECOS DE VENDA A VAREJO DE CIGARROS

ICMS – A Receita Federal do Brasil – RFB, publica as marcas e preços de venda à varejo de cigarros

Publicado em 05/11/2021 – RESOLUÇÃO GECEX N° 269, DE 04 DE NOVEMBRO DE 2021 (DOU de 05 DE NOVEMBRO DE 2021 – Edição Extra)

II – Concede redução temporária das alíquotas do Imposto de Importação ao amparo do art. 50, alínea d, do Tratado de Montevidéu de 1980, internalizado pelo Decreto Legislativo n° 66, de 16 de novembro de 1981, tendo por objetivo facilitar o combate aos efeitos da pandemia do Corona Vírus/Covid-19 na economia nacional.

Publicado em 10/11/2021 – Ato Declaratório CONFAZ nº 30, de 09 DE NOVEMBRO DE 2021 – DOU de 09 DE NOVEMBRO DE 2021

ICMS – Ratifica Convênios ICMS aprovados na 338ª Reunião Extraordinária do CONFAZ, realizada no dia 20.10.2021 e publicados no DOU no dia 22.10.2021.

Publicado em 22/10/2021 – Convênio ICMS nº 187, de 20 DE OUTUBRO DE 2021 – DOU de 20 DE OUTUBRO DE 2021

ICMS – Concede isenção do ICMS nas operações com mercadorias destinadas a órgãos da Administração Pública Direta Federal, Estadual e Municipal.

Concede isenção do ICMS nas operações absorventes destinados a órgãos da Administração Pública Direta Federal, Estadual e Municipal.

Publicado em 22/10/2021 – Convênio ICMS nº 188, de 20 DE OUTUBRO DE 2021 – DOU de 20 DE OUTUBRO DE 2021

ICMS – Autoriza o Estado do Rio Grande do Sul a dispensar juros e multa de ICMS incidentes nas operações com pão de alho, nos casos em que especifica.

Publicado em 22/10/2021 – Convênio ICMS nº 189, de 20 DE OUTUBRO DE 2021 – DOU de 20 DE OUTUBRO DE 2021

ICMS – Dispõe sobre a adesão de São Paulo e altera o Convênio ICMS nº 31/06, que autoriza os Estados do Ceará, Paraná e Rio Grande do Sul e o Distrito Federal a conceder isenção de ICMS nas operações com cimento asfáltico de petróleo, denominado “asfalto ecológico” ou “asfalto de borracha”.

Concede isenção de ICMS nas operações com cimento asfáltico de petróleo, denominado “asfalto ecológico” ou “asfalto de borracha”.

Publicado em 05/07/2021 – LEI N° 6.885, DE 05 DE JULHO DE 2021 (DODF de 05 DE JULHO DE 2021)

ICMS – Altera a Lei n° 6.421, de 16 de dezembro de 2019, que dispõe sobre a redução da base de cálculo do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS nas operações com a cesta básica de alimentos, e dá outras providências.

Publicado em 08/11/2021 – PORTARIA GABIN N° 462, DE 27 DE OUTUBRO 2021 (DOE de 08 DE NOVEMBRO DE 2021)

ICMS – SECRETÁRIO DE ESTADO DA FAZENDA, no uso de suas atribuições legais, RESOLVE :Incluir na Tabela de Valores de Referência para fins de cobrança de ICMS os produtos abaixo discriminados.

Altera a Tabela de Valores de Referência, para fins de cobrança de ICMS, relativamente às operações com cerveja.

Publicado em 08/11/2021 – PORTARIA GABIN N° 464, DE 29 DE OUTUBRO 2021 (DOE de 08 DE NOVEMBRO DE 2021)

ICMS – SECRETÁRIO DE ESTADO DA FAZENDA, no uso de suas atribuições legais, RESOLVE: Incluir na Tabela de Valores de Referência para fins de cobrança de ICMS o produto abaixo discriminado.

Altera a Tabela de Valores de Referência, para fins de cobrança de ICMS, relativamente às operações com cerveja.

Publicado em 08/11/2021 – PORTARIA GABIN N° 469, DE 03 DE NOVEMBRO 2021 (DOE de 08 DE NOVEMBRO DE 2021)

ICMS – SECRETÁRIO DE ESTADO DA FAZENDA, no uso de suas atribuições legais, RESOLVE: Art. 1° Incluir na Tabela de Valores de Referência para fins de cobrança de ICMS os produtos abaixo discriminados.

Inclui produtos na Tabela de Valores de Referência para fins de cobrança de ICMS, relativamente às operações com refrigerantes.

Publicado em 09/11/2021 – Portaria SAT nº 2.911, de 08 DE NOVEMBRO DE 2021 – DOE MS de 08 DE NOVEMBRO DE 2021

ICMS – Dispõe sobre alteração do grupo de preços na tabela denominada Valor Real Pesquisado, do produto que especifica.

Dispõe sobre alteração de valores da tabela denominada Valor Real Pesquisado das baterias

Publicado em 06/11/2021 – Portaria SEFAZ nº 153, de 05 DE NOVEMBRO DE 2021 – DOe-SER/PB de 05 DE NOVEMBRO DE 2021

ICMS – Altera a Portaria SEFAZ nº 318 de 2019.

Altera a Portaria SEFAZ n° 318/2019, que fixa os valores a serem utilizados para fins de base de cálculo do ICMS devido por substituição tributária nas operações com cerveja, chope, refrigerante, energético e isotônico.

Publicado em 09/11/2021 – Ato Normativo UNATRI nº 31, de 08 DE NOVEMBRO DE 2021 – DOE PI de 08 DE NOVEMBRO DE 2021

ICMS – Altera os Atos Normativos UNATRI nº 025/2021, de 20 de setembro de 2021, que Divulga preços médios ponderados a consumidor final (PMPF) para cálculo do ICMS devido por substituição tributária nas operações que especifica e os valores de referência para efeito de determinação da base de cálculo do ICMS incidente nas operações que especifica, e 026/2021, de 20 de setembro de 2021, que Divulga os valores do ICMS a recolher referentes às operações com gado e frango vivo, e os preços médios ponderados a consumidor final (PMPF) dos produtos resultantes do abate, para o cálculo do imposto devido nas operações que especifica.

Divulga o Preços médios ponderados a consumidor final (PMPF) para cálculo do ICMS devido por substituição tributária nas operações com cerveja e bebidas alcoólicas.

Publicado em 08/11/2021 – Lei nº 9.451, de 05 DE NOVEMBRO DE 2021 – DOE RJ de 05 DE NOVEMBRO DE 2021

ICMS – Internaliza o Convênio ICMS 76/1991, que “autoriza os Estados e o Distrito Federal a conceder isenção do ICMS no fornecimento de energia elétrica a estabelecimento de produtor rural”.

Autoriza os Estados e o Distrito Federal a conceder a isenção do ICMS no fornecimento de energia elétrica a estabelecimento de produtor rural.

10/11/2021 – Portaria SSER nº 271, de 20 DE OUTUBRO DE 2021 – DOE RJ de 20 DE OUTUBRO DE 2021 – Rep. DOE RJ de 20 DE OUTUBRO DE 2021

Acrescenta mercadorias ao Anexo Único da Portaria SSER nº 238/2020, que dispõe sobre a base de cálculo da substituição tributária do icms nas operações com cerveja, chope, refrigerantes, água mineral e bebida isotônica e energética.

Dispõe sobre a base de cálculo da substituição tributária do ICMS nas operações com cerveja.

Publicado em 08/11/2021 – Decreto nº 56.186, de 05 DE NOVEMBRO DE 2021 – DOE RS de 05 DE NOVEMBRO DE 2021

ICMS – Modifica o Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (RICMS).

Altera o RICMS/RS, quanto ao crédito presumido na operação na modalidade de comércio eletrônico (e-commerce).

Publicado em 10/11/2021 – Instrução Normativa RE nº 88, de 10 DE NOVEMBRO DE 2021 – DOE RS de 10 DE NOVEMBRO DE 2021

ICMS – Modifica a Instrução Normativa DRP nº 45/1998, de 26 de outubro de 1998.

Alteradas instruções da Receita Estadual acerca do ajuste do imposto retido e cedência de crédito

Publicado em 09/11/2021- DECRETO N° 1.558, DE 08 DE NOVEMBRO DE 2021 (DOE de 09 DE NOVEMBRO DE 2021)

ICMS – Introduz as Alterações 4.373 e 4.374 no RICMS/SC-01.

Altera o RICMS/SC, quanto aos tratamentos tributários diferenciados concedidos à indústria química.

Publicado em 06/11/2021 – DECRETO N° 66.192, DE 05 DE NOVEMBRO DE 2021 (DOE de 06 DE NOVEMBRO DE 2021)

ICMS – Ratifica convênios celebrados nos termos da Lei Complementar federal n° 24, de 7 de janeiro de 1975.

Publicado em 29/10/2021 – ATO COTEPE/ICMS N° 073, DE 28 DE OUTUBRO DE 2021 (DOU de 29 DE OUTUBRO DE 2021)

ICMS – Altera o Ato COTEPE/ICMS n° 25/21, que divulga relação de contribuintes do ICMS, autores da encomenda e industrializadores, credenciados pelas unidades federadas para usufruírem do tratamento diferenciado previsto no Ajuste SINIEF n° 1/21.

Publicado em 29/10/2021 – ATO COTEPE/ICMS N° 074, DE 28 DE OUTUBRO DE 2021(DOU de 29 DE OUTUBRO DE 2021)

ICMS – Divulga os dados cadastrais das refinarias de petróleo ou bases, que serão utilizadas pelas unidades federadas, para determinação do valor de partida a ser utilizado no cálculo do ICMS a ser repassado em favor da unidade federada de destino dos combustíveis derivados de petróleo, e também para referência dos repasses nas operações com GLP/GLGN e repasses em provisão dos demais combustíveis.

Publicado em 29/10/2021 – CONVÊNIO ICMS N° 192, DE 29 DE OUTUBRO DE 2021 (DOU de 29 DE OUTUBRO DE 2021 – Edição Extra)

ICMS – Altera o Convênio ICMS n° 110/07, que dispõe sobre o regime de substituição tributária relativo ao Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviço de Transporte Interestadual Intermunicipal e de Comunicação (ICMS) devido pelas operações com combustíveis e lubrificantes, derivados ou não de petróleo, relacionados no Anexo VII do Convênio ICMS 142/18, e estabelece os procedimentos para o controle, apuração, repasse, dedução, ressarcimento e complemento do imposto.

Altera disposições do Convênio ICMS nº 110/2007 , que dispõe sobre a substituição tributária nas operações com combustíveis, estabelecendo que excepcionalmente, no período de 1º.11.2021 a 31.01.2022, as informações de margem de valor agregado (MVA) ou preço médio ponderado a consumidor final (PMPF), serão aquelas constantes no Ato Cotepe vigente em 1º.11.2021.

Publicado em 29/10/2021 – Despacho CONFAZ nº 76, de 29 DE OUTUBRO DE 2021 – DOU – Edição Extra de 29 DE OUTUBRO DE 2021

ICMS – Publica Convênios ICMS nº 192/2021 aprovado na 339ª Reunião Extraordinária do CONFAZ, realizada no dia 29.10.2021.

Publicado em 01/11/2021 – MARCAS E PRECOS DE VENDA A VAREJO DE CIGARROS

ICMS – A Receita Federal do Brasil – RFB, publica as marcas e preços de venda à varejo de cigarros

Publicado em 03/11/2021 – ATO DECLARATÓRIO CONFAZ N° 029, DE 29 DE OUTUBRO DE 2021 (DOU de 03 DE NOVEMBRO DE 2021)

ICMS – Ratifica Convênios ICMS aprovados na 337ª Reunião Extraordinária do CONFAZ, realizada no dia 06.10.2021 e publicados no DOU no dia 14.10.21.

Publicado em 14/10/2021 – Convênio ICMS nº 179, de 06 DE OUTUBRO DE 2021 – DOU de 06 DE OUTUBRO DE 2021