Il Brasile è noto per il suo sistema di fatturazione elettronica altamente complesso di controllo continuo delle transazioni (CTC). Oltre a tenere il passo con le modifiche legislative quotidiane nei suoi 26 Stati e nel Distretto Federale, il Paese ha oltre 5.000 Comuni con standard diversi per la fatturazione elettronica.

L’imposta sul consumo di servizi (ISSQN – Imposto Sobre Serviços de Qualquer Natureza) è di competenza dei Comuni. Ogni Comune ha l’autorità sul formato e sullo standard tecnico della fattura elettronica dei servizi (NFS-e – nota fiscal de serviço eletrônica). Ciò rappresenta una sfida significativa per la conformità, in quanto la fatturazione elettronica è obbligatoria per quasi tutti i contribuenti del Paese.

Tuttavia, sono stati compiuti passi importanti per cambiare questo scenario. Un accordo (Convênio NFS-e) recentemente firmato dall’Agenzia Federale delle Entrate brasiliana (RFB), dalla Confederazione Nazionale dei Comuni (CNM) e da altre entità rilevanti, ha istituito il Sistema Nazionale del NFS-e con uno standard unificato a livello nazionale per i servizi di fatturazione elettronica.

Il Sistema Nazionale del FSN-e (SNNFS-e)

Il SNNFS-e introduce un layout standard unificato per l’emissione del NFS-e, nonché un archivio nazionale di tutti i documenti elettronici generati all’interno del sistema. L’adesione al sistema è volontaria per i Comuni. Poiché il disegno di legge proposto per regolamentare questa materia (PLP 521/2018) è fermo al Congresso dal 2019, l’accordo è stato concepito per consentire ai Comuni di adottare volontariamente lo standard nazionale, che poi diventerà obbligatorio per i contribuenti.

Il sistema consentirà l’emissione del NFS-e in uno standard nazionale, attraverso il portale web, l’applicazione mobile o l’API (application programming interface). Inoltre, crea il National Data Environment (ADN), il repository unificato NFS-e.

Il SNNFS-e offre diversi moduli di servizio e i Comuni possono scegliere quali adottare. L’ADN è l’unico modulo obbligatorio, in quanto garantisce l’integrità e la disponibilità delle informazioni contenute nei documenti emessi è nello standard unificato. Inoltre, l’ADN consente ai Comuni aderenti di distribuire gli NFS-e emessi tra loro e ai contribuenti.

Una volta firmato l’accordo, il Comune deve attivare il sistema entro una certa scadenza, che non è stata stabilita. L’attivazione comporta la configurazione dei parametri del sistema e la modifica della legislazione comunale per riflettere i requisiti del sistema nazionale. Solo dopo l’attivazione completa, i contribuenti potranno emettere fatture basate sullo standard unificato.

È stata rilasciata anche la documentazione tecnica di NFS-e, ma non si tratta delle specifiche definitive, che devono ancora essere approvate dal Comitato Nazionale Standard di Gestione della Fattura Elettronica (CGNFS).

Cosa significa per le aziende

Lo standard nazionale NFS-e prevede una sostanziale semplificazione degli obblighi di fatturazione elettronica dei contribuenti. Con un layout standard, la conformità a più formati può essere drasticamente ridotta. Il formato del documento per l’emissione dello standard NFS-e è XML e deve essere firmato digitalmente.

Un altro vantaggio è che uno dei moduli disponibili consente ai contribuenti di pagare l’ISSQN dovuto in diversi Comuni contemporaneamente, utilizzando un unico documento (Guia Única de Recolhimento) emesso dal sistema.

Anche se i Comuni possono scegliere di mantenere il loro attuale sistema di emissione NFS-e, devono comunque aderire alle scadenze di comunicazione, al layout e agli standard di sicurezza del NFS-e nazionale. Devono inoltre garantire la trasmissione di tutti i documenti emessi all’ambiente di dati nazionale. Questo assicura che i contribuenti dovranno emettere il NFS-e solo in un layout standard.

Quali sono i prossimi sviluppi della fatturazione elettronica in Brasile?

La prima fase di produzione è iniziata il 23 luglio 2022 con cinque comuni pilota. La trasmissione sarà disponibile attraverso diversi metodi, con un’implementazione graduale. Secondo il programma di attuazione iniziale di della Confederazione Nazionale dei Comuni, la trasmissione API dovrebbe avvenire a partire da metà ottobre 2022 o più tardi, a seconda della stabilità degli altri metodi di trasmissione. Un ulteriore sviluppo di questo programma è previsto nei prossimi mesi.

San Paolo, Salvador e Florianópolis sono tra i molti comuni che hanno già firmato l’accordo. Il successo di questo standard nazionale NFS-e si basa su un’adozione significativa da parte dei Comuni, quindi i contribuenti devono prepararsi a conformarsi quando ciò avverrà in tutto il Paese.

Agisci

Ha bisogno di garantire la conformità ai più recenti requisiti di fatturazione elettronica? Si metta in contatto con i nostri esperti fiscali.

Il Brasile è, senza dubbio, una delle giurisdizioni più impegnative al mondo per quanto riguarda la legislazione fiscale. L’intricato sistema fiscale che comprende le regole di 27 stati e oltre 5000 comuni ha creato un onere per le aziende, in particolare per le transazioni tra stati e tra comuni.

Inoltre, i contribuenti devono esaminare attentamente i numerosi formati e requisiti per la fatturazione elettronica (e, talvolta, la loro mancanza). Pertanto, le speranze di una riforma fiscale in Brasile esistono da molto tempo.

Semplificare la conformità alla fatturazione elettronica

Negli ultimi anni, diverse iniziative legislative volte a integrare i mandati di tassazione indiretta in tutto il paese non hanno raggiunto risultati positivi. Nel frattempo, un passo fattibile per introdurre tali modifiche potrebbe essere attraverso l’unificazione delle norme sulla conformità digitale agli obblighi fiscali, come la fatturazione elettronica e la rendicontazione elettronica dell’IVA.

Alla fine del 2021 un progetto di legge (Projeto de Lei Complementar n. 178/2021) è stato avviato dal settore privato. Nominato Statuto nazionale per la semplificazione degli obblighi fiscali accessori, è stato accolto quest’anno dalla Camera dei Rappresentanti. Il suo scopo principale è quello di introdurre una riforma significativa negli obblighi di dichiarazione fiscale digitale creando un sistema di fatturazione elettronica unificato.

Istituendo una cooperazione fiscale nazionale, la proposta intende ridurre i costi con la conformità, consentire la condivisione delle informazioni tra le autorità fiscali e creare un incentivo per la conformità dei contribuenti a tutti i livelli federale, statale e comunale.

L’ordine del giorno principale del progetto di legge è quello di introdurre:

Uno standard nazionale unificato per la fatturazione elettronica

Un formato di contabilità elettronica unificato, la Digital Fiscal Declaration (DFD)

Una dichiarazione dei redditi precompilata utilizzando i dati della fattura elettronica

Un file del registro fiscale unificato e un sistema di condivisione delle informazioni (RCU)

Cosa significa questo per le aziende

Il cambiamento più significativo è l’introduzione dell’NFB-e (Nota Fiscal Brasil Eletronica), uno standard nazionale per la fatturazione elettronica. Implica l’unificazione delle NF-e (Nota Fiscal Eletronica), NFS-e (Nota Fiscal de Servicos Eletronica) e NF-C (Nota Fiscal do Consumidor Eletronica) in un unico documento. Questo coprirà le tasse simili all’IVA del Brasile, in questo caso ICMS (IVA su prodotti e determinati servizi) e ISS (IVA sui servizi).

In pratica, ciò significa che invece di rispettare numerosi formati e mandati di fatturazione elettronica, a seconda dello stato e del comune della transazione, uno standard digitale nazionale fornirà una conformità uniforme a livello nazionale per la fatturazione elettronica. L’NFB-e coprirà la fatturazione di beni e servizi a livello statale e comunale per le transazioni B2G, B2B e B2C.

La riforma ridurrà drasticamente l’onere per i contribuenti e amplierà l’ambito della fatturazione elettronica ai comuni in cui tale mandato non è ancora stato adottato.

È essenziale aggiungere requisiti di autorizzazione per la fatturazione elettronica in Brasile, il che significa che le aziende dovranno comunque rispettare le regole per la liquidazione in tempo reale delle fatture con l’autorità fiscale.

Cosa c’è dopo?

La proposta di legge è ancora in fase di discussione iniziale e seguirà alla Commissione Costituzionale Giustizia e Cittadinanza (CCJC) per l’approvazione e possibili emendamenti prima della votazione da parte del Congresso. Fino ad allora, il rispetto delle norme sulla fatturazione elettronica in tutto il Brasile rimane allo stato attuale difficile.

Agisci

È necessario garantire la conformità ai più recenti requisiti brasiliani per la fatturazione elettronica? Parla con il nostro team o scarica Trends Edition 13 per tenerti aggiornato sulle ultime notizie e aggiornamenti normativi.

Ciò affronterà le sfide fiscali di un’economia mondiale sempre più digitale. A partire dal 9 luglio 2021, 132 delle 139 giurisdizioni membri dell’OCE/G20 hanno accettato il quadro inclusivo sul BEPS.

Dettagli pilastro

Pilastro 1

Il primo pilastro conferisce ai paesi di mercato un nuovo diritto di tassazione, l’importo A, per garantire che le società paghino le tasse su una parte degli utili residui ottenuti dalle attività di tali giurisdizioni, indipendentemente dalla presenza fisica. Il primo pilastro si applicherà alle multinazionali («MNE») con fatturato globale superiore a 20 miliardi di euro e redditività superiore al 10%.

Ci sarà una nuova regola del nexus che consente l’assegnazione dell’importo A a una giurisdizione di mercato quando l’impresa multinazionale in ambito ricava almeno 1 milione di euro di ricavi da tale giurisdizione. Per le giurisdizioni con un PIL inferiore a 40 miliardi di euro, il nesso sarà invece fissato a 250.000 euro.

La «regola del nexus per scopi speciali» determina se una giurisdizione è idonea per l’allocazione dell’importo A. Inoltre, i paesi hanno concordato una ripartizione del 20-30% degli utili residui MNE in ambito alle giurisdizioni di mercato, con il nexus che utilizza una chiave di allocazione basata sui ricavi.

Le entrate saranno ricavate alle giurisdizioni del mercato finale in cui vengono consumati beni o servizi, con regole dettagliate sulle fonti ancora in arrivo.

Maggiori dettagli sulla segmentazione sono ancora in corso, così come la progettazione finale di un porto sicuro dei profitti di marketing e distribuzione che limiterà i profitti residui consentiti alla giurisdizione di mercato attraverso l’importo A.

Infine, i paesi hanno accettato di snellire e semplificare l’importo B con particolare attenzione alle esigenze dei paesi a bassa capacità. I dettagli finalizzati dovrebbero essere completati entro la fine del 2022.

Pilastro 2

Il pilastro 2 è costituito da regole globali contro l’erosione anti-base («GloBe») che garantiranno che le MNE che soddisfano la soglia di 750 milioni di euro paghino un’aliquota fiscale minima di almeno il 15%. Le regole di GloBE sono costituite da una regola di inclusione del reddito e da una regola di pagamento sottotassata, quest’ultima delle quali deve ancora essere finalizzata.

Il secondo pilastro include anche una regola soggetta all’imposta, che è una regola basata sul trattato, che consente alle giurisdizioni di origine di imporre una tassazione limitata alla fonte su determinati pagamenti soggetti a imposte inferiori a un’aliquota minima. Il tasso varia dal 7,5 al 9%.

Quando verrà implementato il piano?

Attualmente vi è un impegno a proseguire la discussione, al fine di finalizzare gli elementi progettuali del piano nell’ambito del quadro concordato entro ottobre 2021. I membri del quadro inclusivo concorderanno e rilasceranno un piano di attuazione.

La cronologia attuale è che lo strumento multilaterale attraverso il quale viene implementato l’importo A sarà sviluppato e aperto per la firma nel 2022, con l’importo A entrerà in vigore nel 2021. Analogamente, il secondo pilastro dovrebbe essere introdotto in legge nel 2022, con effetto nel 2023.

Maggiori dettagli a Come

Sebbene siano stati concordati i componenti chiave della Soluzione a due pilastri, è ancora in arrivo un piano di implementazione dettagliato che include la risoluzione dei problemi rimanenti.

Poiché molti paesi potrebbero implementare questi cambiamenti nel prossimo futuro, è importante che le aziende attive nell’economia digitale seguano attentamente e comprendano gli sviluppi che circondano il progetto OCES/G20 Base Erosion and Profit Shifting.

Una maggiore visibilità e controllo sui dati finanziari e commerciali dei contribuenti è il vantaggio chiave evidenziato dai governi che hanno introdotto regimi di controllo continuo delle transazioni (CTC).

La sua importanza non può essere sopravvalutata. I dati transazionali cancellati da o scambiati attraverso una piattaforma autorizzata dall’amministrazione fiscale diventano la nuova fonte di verità per le autorità fiscali per valutare l’accuratezza dei libri contabili e delle dichiarazioni dei redditi.

I CTC forniscono inoltre alle autorità fiscali dati pertinenti sulle condizioni dell’economia formale del paese e consentono politiche mirate. È quest’ultimo che è diventato sempre più rilevante per i paesi di tutto il mondo mentre cercano di riparare economie in difficoltà sulla scia della pandemia.

Comprendere l’economia analizzando i big data fiscali

Il Brasile è una delle prime 10 economie al mondo, con aziende e settori diversificati. Tuttavia, è anche uno dei paesi più complessi al mondo per la conformità fiscale.

Nel corso degli anni, il Brasile ha introdotto una pletora di diversi tipi di documenti elettronici fiscali. Il denominatore comune è la presentazione in tempo reale di documenti commerciali rilevanti (in particolare le fatture elettroniche) in forma strutturata a una delle varie piattaforme di sdoganamento gestite dallo Stato. Questi regimi di conformità non limitano a registrare i dati ai fini del controllo fiscale; le fatture elettroniche contengono dati relativi ai beni e servizi specifici negoziati da un contribuente, fornendo una preziosa fonte di dati sull’economia del paese.

In Brasile, praticamente l’intera economia è registrata attraverso una sorta di requisito CTC. Forniture diverse sono registrate per diversi tipi di fatture (ad esempio NF-e, NFS-e, CT-e, NF3-e) e compensate da diverse piattaforme di sdoganamento dell’amministrazione fiscale locale. Interpretare tutti questi dati finanziari non è facile, ma molte autorità statali e comunali brasiliane hanno rilasciato informazioni e fornito analisi sull’impatto del Covidf-19 sull’economia — tutto basato su dati di fatturazione elettronica. La Brazilian Federal Revenue Agency (RFB) ha pubblicato bollettini bisettimanali che includono dati suddivisi per regione e settore, oltre a confrontare i dati correnti con lo stesso periodo degli anni precedenti.

L’effetto di COVID-19 sull’economia del Brasile

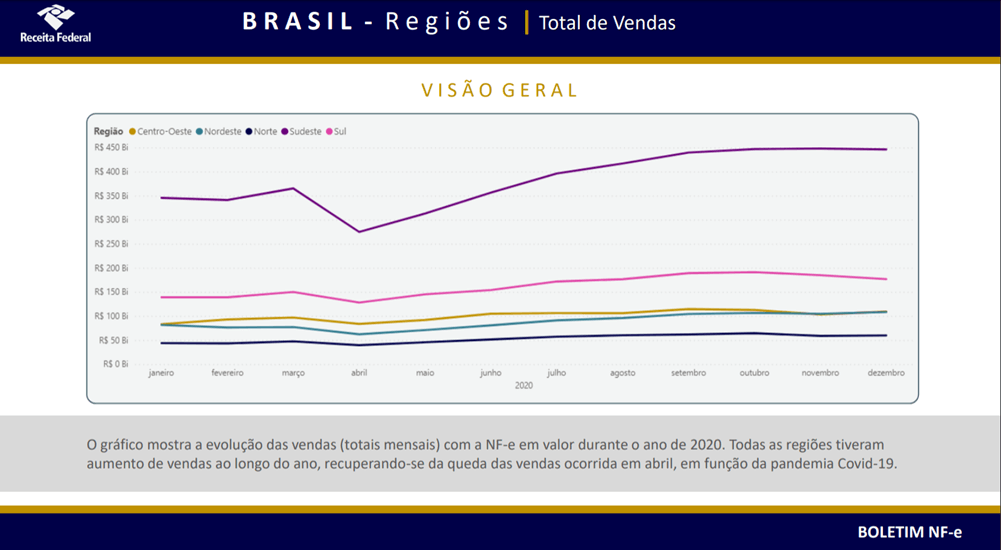

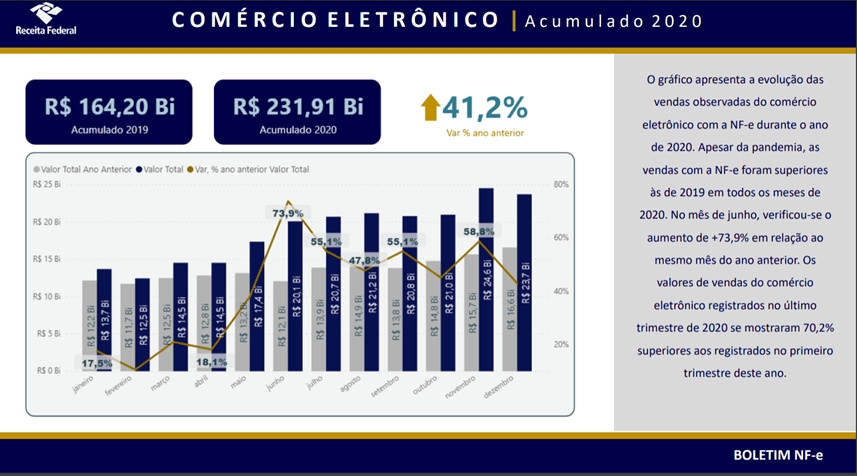

I dati hanno rivelato che nell’aprile 2020, quando sono state istituite le prime misure restrittive in alcuni Stati e comuni, il settore industriale ha registrato un calo delle vendite del 24% rispetto all’aprile 2019. Allo stesso tempo, le vendite di elettricità e gas sono aumentate del 25%. L’effetto più notevole è stato l’e-commerce, dove le vendite registrate sono state più elevate in ogni mese del 2020 rispetto allo stesso mese dell’anno precedente.

La regione più colpita dalle misure COVID-19 è stata quella sud-orientale, che ospita il 44% della popolazione del paese e San Paolo e Rio de Janeiro. La regione ha registrato un calo delle vendite di 100 miliardi di BRL (178 miliardi di USD) nell’aprile 2020 rispetto al mese precedente, ma sorprendentemente il volume annuo delle vendite registrate ha superato i livelli precedenti alla pandemia.

Anche se il paese è stato colpito duramente dalla pandemia COVID-19, i dati raccolti dall’autorità fiscale evidenziano le industrie che hanno avuto successo in questo periodo. I settori inclusi nei rapporti di RFB hanno registrato un aumento del 3,4% delle vendite nel 2020 rispetto al 2019, guidato dalle industrie farmaceutiche e delle costruzioni. Al contrario, le vendite di carburante, automobili e motocicli sono diminuite rispettivamente del 6,4% e del 5,6%.

Pur colmando il divario IVA è ciò che spinge la maggior parte delle economie ad adottare sistemi CTC, il Brasile è un esempio lampante di come l’accesso a dati transazionali granulari possa essere un vantaggio significativo per le amministrazioni fiscali. I dati estratti da fatture elettroniche, e-reporting, e-accounting e altri documenti possono essere utilizzati come fattore di politica economica e come strumento per migliorare il gettito fiscale. I dati transazionali messi a disposizione delle autorità pubbliche consentono ai governi di intervenire in settori economici specifici con precisione chirurgica.

Mentre i paesi latino-americani hanno consolidato le loro piattaforme CTC nel corso degli anni, in Europa una moltitudine di framework diversi sta guadagnando trazione. L’Italia ha introdotto il proprio sistema di sdoganamento delle fatture e presto sarà seguita dalla Polonia. Anche Francia, Germania e Slovacchia stanno aprendo la strada per introdurre le proprie iterazioni locali di controlli transazionali.

Mentre queste riforme introdurranno strumenti tecnologici per ridurre i disavanzi IVA, cosa ancora più importante forniranno alle autorità fiscali dati economici preziosi, un vantaggio che diventerà critico quando i paesi si riprenderanno dagli effetti economici della pandemia.

Soluzioni IVA di Sovos – Massima tranquillità in ambito fiscale

È giunto il momento di prepararsi alla trasformazione digitale con le soluzioni di Sovos per l’IVA.

In tutto il mondo si stanno diffondendo nuovi requisiti per le dichiarazioni IVA, con un’intensità e una varietà sempre crescenti. Le autorità fiscali hanno intrapreso un percorso di trasformazione digitale che impatta in modo sostanziale su come le aziende lavorano e su come si conformano alle normative IVA. Di conseguenza, le sfide che un’azienda che commercia all’estero deve affrontare sono tra le più onerose della storia.

Siamo qui per essere di aiuto.

L’ascesa dei controlli continui sulle transazioni

La fine della rivoluzione fiscale, provocata dalla crescente digitalizzazione delle procedure, non si intravvede ancora. Molti Paesi in tutto il mondo, e specialmente in Europa, hanno appena intrapreso il loro percorso verso un sistema di controlli continui sulle transazioni, o “CTC”. Paesi come il Cile e il Brasile, nell’America Latina hanno implementato questi controlli già da anni e continuano ad aggiungere miglioramenti con l’obiettivo di chiudere i gap IVA e aumentare l’interoperabilità. L’aggiunta di questi miglioramenti aumenta i benefici economici del sistema che questi Paesi hanno costruito.

Le aziende multinazionali necessitano di una soluzione IVA di portata globale capace di crescere assieme a loro. Molte aziende, infatti, finiscono per provare un senso di spaesamento davanti al succedersi ininterrotto di mandati CTC in tutto il mondo. Ignorano come evitare di mettersi in una posizione pericolosa (e costosa) impiegando una miriade di soluzioni acquistate a livello locale. Lavorando a stretto contatto con queste aziende e con i loro fornitori, sappiamo quanto sia importante per la dirigenza promuovere la collaborazione di tutte le funzioni interne interessate per creare un approccio coerente che trasformi i CTC in un vantaggio, piuttosto che in un rischio.

Tranquillità fiscale

Sovos è un’azienda leader nel campo della conformità fiscale, con una portata mondiale ed expertise locale. Trattiamo oltre tre miliardi di transazioni fiscali all’anno, in oltre 100 Paesi. La nostra copertura globale è supportata da oltre 1.700 dipendenti dislocati in undici Paesi.

Offriamo ai nostri clienti la massima tranquillità, fornendo la prima soluzione globale su cloud per l’adempimento degli oneri fiscali. Il nostro team, composto da oltre 100 esperti in diritto tributario, monitora costantemente il panorama IVA alla ricerca di modifiche normative in migliaia di giurisdizioni diverse.

Man mano che sempre più autorità fiscali introducono riforme fiscali per aumentare l’efficienza e colmare i gap IVA, ci assicuriamo che i nostri clienti siano preparati. Ci accertiamo che siano in grado di affrontare le sfide poste dall’incremento dei requisiti di conformità. Aiutiamo le aziende a stare al passo con normative in costante evoluzione, offrendo loro la tranquillità necessaria per innovare e crescere.

Preparati alla trasformazione digitale degli adempimenti fiscali

Le nostre soluzioni sono integrate nelle piattaforme di elaborazione più utilizzate, tra cui, Grant Thornton, SAP, Oracle, and Magento. Sovos fornisce un’integrazione fluida con un provider globale e una soluzione IVA centralizzata.

Sun Chemical consolida i propri obblighi fiscali globali grazie a Sovos

caso di studio

Sun Chemical

Sovos ha facilitato le attività di rendicontazione multinazionale di Sun Chemical, consentendo all’azienda di consolidare i propri sforzi in termini di conformità.

Riepilogo

Sfide aziendali

Sun Chemical era alla ricerca della soluzione ideale per ridurre al minimo le conseguenze dei cambiamenti dei mandati sulle operazioni aziendali.

L’azienda doveva superare le barriere linguistiche tra i team locali e tecnici.

Soluzione

Sun Chemical aveva bisogno di una piattaforma in grado di consolidare i propri sforzi in termini di conformità in tutti i mercati dell’America Latina.

Vantaggi

La piattaforma di rendicontazione aziendale nei confronti del governo di Sovos riduce i ritardi e le interruzioni delle attività.

Sun Chemical ora offre supporto locale in lingua spagnola, inglese e portoghese, superando così le barriere linguistiche.

Senza doversi concentrare sul monitoraggio legislativo, il team di Sun Chemical può dedicarsi all’innovazione.

L'azienda

Sun Chemical è il maggiore produttore mondiale di inchiostri e pigmenti per la stampa. Con oltre 3,5 miliardi di dollari di vendite annuali, l’azienda è un fornitore leader di materiale per imballaggi, pubblicazioni, rivestimenti, plastica, cosmetici e altri mercati in 56 paesi. L’azienda opera 24 ore al giorno, sette giorni alla settimana, e può contare su centinaia di fornitori e partner in tutto il mondo.

La sfida

Sun Chemical non può permettersi interruzioni delle attività o problemi di spedizione. Le sue procedure di fatturazione elettronica devono essere uniformi in tutte le fasi, tra cui la configurazione SAP, le prestazioni del middleware, le connessioni al server di conformità delle autorità locali e la stampa.

A causa dei mandati di fatturazione elettronica in vigore in America Latina, Sun Chemical ha dovuto condurre costanti revisioni della legislazione al fine di individuare nuovi requisiti da convertire nel sistema. Un’ulteriore sfida era rappresenta dalle barriere linguistiche. Dato che i requisiti tecnici venivano comunicati nelle lingue locali, era necessario comprendere i mandati e trasformare le modifiche nel sistema. Le parti che non potevano contare su elevate competenze tecniche nella lingua locale hanno registrato ritardi e confusione, riducendo così l’efficienza complessiva.

La soluzione

Sulla base delle esigenze di conformità individuali, Sun Chemical ha scelto di implementare diverse soluzioni in ciascun paese. In Argentina, ha optato per la soluzione di rendicontazione aziendale nei confronti del governo di Sovos per mantenere la propria piattaforma di conformità. In Cile e Messico, ha scelto due fornitori locali distinti con due modelli diversi e, in Messico, ha implementato una soluzione interna.

“Il cambiamento è già in atto, ma noi siamo pronti ad adattarci automaticamente grazie alla soluzione di [Sovos]. Trasformare un obbligo giuridico nella lingua del luogo in un piano di configurazione è molto complicato, perciò il servizio di aggiornamento automatico alla nuova normativa ci è stato di grande aiuto”.

Aldo Magenes

SAP Analyst di Sun Chemical

I vantaggi

In termini di assistenza alla produzione, le metriche hanno mostrato un grande vantaggio in Argentina, dove Sun Chemical aveva implementato la piattaforma regionale di rendicontazione aziendale nei confronti del governo di Sovos. L’azienda ha scelto di espandere la sua partnership con Sovos alle operazioni in Cile, Messico e Brasile.

I risultati

Con il supporto locale in lingua inglese, portoghese e spagnola, la piattaforma regionale di rendicontazione aziendale nei confronti del governo di Sovos ha aiutato Sun Chemical a individuare i problemi di conformità e concentrarsi sui risultati aziendali. La soluzione fornita da Sovos ha alleggerito la necessità di monitorare ogni singola modifica e tradurla in piani di configurazione del sistema, facendo risparmiare tempo prezioso al team e riducendo il rischio di sanzioni.

Perché Sovos?

Sun Chemical ha valutato ciascuna delle quattro soluzioni per la compliance relativa alle norme di fatturazione elettronica in America Latina con una serie di misurazioni dei costi e dei benefici. I dirigenti dell’azienda sapevano che la soluzione migliore per il team interno era dedicare più tempo all’innovazione e al miglioramento delle relazioni commerciali con i clienti. Per questo motivo, erano alla ricerca di una soluzione che minimizzasse i ritardi e le interruzioni e mantenesse il team concentrato sulle questioni più rilevanti.

Brown Forman si adatta all’evoluzione delle normative in materia di fatturazione elettronica grazie a Sovos

caso di studio

Brown Forman

La soluzione per la compliance relativa alla fatturazione elettronica di Sovos ha permesso a Brown-Forman di alleviare gli oneri della conformità del suo team IT.

Riepilogo

Sfide aziendali

Strategia di crescita ostacolata da normative complesse

Risposte e processi in tempo reale richiesti dai mandati che incidono sulle operazioni aziendali

Risorse IT limitate per monitorare e implementare i requisiti

Soluzione

Brown Forman ha scelto la piattaforma di rendicontazione aziendale nei confronti del governo di Sovos per:

Brazil Nota Fiscal

Mexico CFDI

Mexico eContabilidad

Vantaggi

La perfetta integrazione con SA

Il monitoraggio e il supporto costanti hanno comportato zero interruzioni dell’attività

La capacità di ridistribuire le risorse nelle funzioni aziendali principali

L’eliminazione della necessità di continui aggiornamenti SAP e del peso che grava sul reparto IT

L'azienda

Brown-Forman è una delle 10 maggiori aziende produttrici di liquori al mondo e distribuisce i suoi prodotti in oltre 160 paesi. Con sede a Louisville, nel Kentucky, e uffici operanti in tutto il mondo, Brown-Forman produce brand rinomati come Jack Daniels, Southern Comfort e Woodford Reserve.

La sfida

L’espansione internazionale ha costituito una tappa fondamentale nella storia di successo di Brown-Forman, ma si è anche trattato di una strategia di crescita che ha comportato responsabilità enormi per il reparto IT. I sistemi SAP dell’azienda, infatti, dovevano essere adattati ai costanti cambiamenti della legislazione finanziaria mondiale e i mandati di fatturazione elettronica minacciavano di appesantire eccessivamente gli oneri del team IT. In particolare, la situazione era preoccupante in Brasile e Messico, paesi in cui l’azienda gestisce nove strutture e le normative cambiano di frequente.

Considerata la necessità di risposte e processi in tempo reale, qualsiasi svista nella fatturazione elettronica di questi paesi avrebbe influenzato sia i team finanziari che quelli della catena di approvvigionamento e avrebbe provocato un impatto significativo sulle operazioni aziendali.

La soluzione

Brown-Forman disponeva di risorse IT interne limitate per monitorare e implementare i requisiti fiscali di ciascun paese. Pertanto, l’azienda aveva bisogno di una soluzione che le permettesse di adattarsi al panorama in continua evoluzione dell’America Latina e si integrasse ai sistemi SAP ERP in uso.

Data la vasta portata delle sue operazioni in America Latina, Brown-Forman aveva bisogno di un esperto in materia. Inoltre, durante la sua forte espansione, l’azienda richiedeva una struttura dei costi prevedibile.

“Poiché Sovos fornisce aggiornamenti di rete e configurazioni di SAP ERP, siamo stati in grado di lavorare con un unico fornitore in più paesi e di gestire con sicurezza le modifiche alla Nota Fiscal del Brasile e alla legislazione sul sistema “CFDI” in Messico“.

Randy Isdahl

Direttore del processo dell’architettura SAP, Brown-Forman

I vantaggi

Sovos offre a Brown-Forman un monitoraggio e un supporto costanti, garantendo un risultato incredibile: zero interruzioni aziendali relative alla conformità. Inoltre, la soluzione fornita da Sovos si integra perfettamente ai sistemi in uso di Brown-Forman, consentendo all’azienda di gestire la conformità multinazionale direttamente all’interno del sistema SAP interno.

I risultati

Grazie alla soluzione offerta da Sovos per la compliance della fatturazione elettronica, Brown-Forman è riuscita a ridistribuire le risorse nelle funzioni aziendali principali, incluse le fatture a credito e debito, e a concentrarsi sulla catena di approvvigionamento e sui miglioramenti logistici. Inoltre, la partnership ha consentito di fare a meno degli aggiornamenti SAP e di evitare gli oneri del reparto IT causati dalle normative sulla fatturazione elettronica in costante evoluzione.

Perché Sovos?

Brown-Forman ha scelto le soluzioni regionali di fatturazione e contabilità elettronica di Sovos per semplificare le attività relative alla compliance in Brasile e Messico. L’azienda era alla ricerca di una soluzione utile per ridurre il capitale delle risorse umane e gli investimenti tecnologici e la piattaforma SaaS di Sovos è stata fondamentale per raggiungere questo obiettivo.