A seguito dell’attuazione della legge finanziaria 2020, che trasferisce la gestione e la riscossione dell’IVA sulle importazioni dalla dogana alla Direzione generale delle finanze pubbliche (DGFIP), la Francia ha implementato la dichiarazione obbligatoria dell’IVA sulle importazioni nella dichiarazione IVA invece di avere la possibilità di pagare attraverso la dogana così com’è tipicamente il processo. Questa modifica è entrata in vigore il 1° gennaio 2022, con ulteriori modifiche alla dichiarazione IVA in Francia, inclusa la divisione della dichiarazione di scambio merci (DEB) in cui la spedizione Intrastat e l’elenco delle vendite CE sono ora rapporti separati.

Questa nuova procedura di importazione è obbligatoria per tutti i contribuenti identificati ai fini dell’IVA in Francia. I contribuenti registrati non possono più scegliere di pagare l’IVA all’importazione alla dogana e devono dichiarare tutta l’IVA all’importazione tramite la dichiarazione IVA. Si tratta di un allontanamento dal processo precedente, in cui i contribuenti dovevano ricevere un’autorizzazione preventiva per attuare un meccanismo di inversione contabile per pagare l’IVA all’importazione attraverso la dichiarazione IVA. Ora, questo processo è automatico e obbligatorio e non è richiesta alcuna autorizzazione.

Di conseguenza, i contribuenti che effettuano operazioni di importazione in Francia devono ora registrarsi ai fini dell’IVA presso le autorità fiscali francesi. Inoltre, il numero di partita IVA intracomunitaria francese del debitore dell’IVA all’importazione deve essere indicato in tutte le dichiarazioni doganali.

Modifiche alla dichiarazione IVA

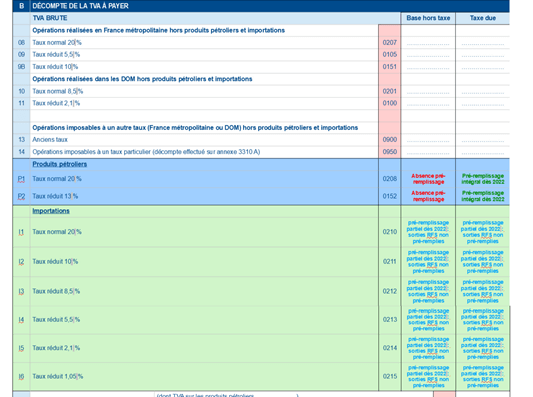

Le modifiche alla dichiarazione IVA francese includono (cfr. figura 1):

- Nuovi campi per la dichiarazione IVA sulle importazioni e prodotti petroliferi

- Nuovo sistema di numerazione per la maggior parte del reso

- Informazioni precompilate sulle importazioni: elenca l’importo dell’IVA all’importazione riscossa dagli articoli doganali precedentemente dichiarati alla Direzione generale delle dogane e delle imposte indirette (DGDDI). I contribuenti avranno la possibilità di modificare gli importi di importazione precompilati prima della presentazione

- Le informazioni precompilate verranno compilate a partire dal 14 del mese successivo alla data di scadenza

- Le dichiarazioni IVA contenenti IVA all’importazione saranno esigibili il 24° giorno del mese successivo al periodo di presentazione.

Figura 1: Bozza di estratto della dichiarazione IVA FR 2022

Impatto sui contribuenti

Dal 31 dicembre 2021, i «commercianti stranieri» che hanno importato merci e poi effettuato vendite locali con l’inversione contabile nazionale sono ora tenuti a registrarsi come risultato della parte importata della transazione e continueranno ad applicare l’inversione contabile alle loro vendite. A questo punto sarà necessaria una nuova dichiarazione IVA per essere presentata.

Inoltre, fino al 31 dicembre 2021, una società straniera che importava merci in Francia e effettuava vendite locali con l’inversione contabile doveva recuperare l’IVA all’importazione pagata ai sensi della direttiva sui rimborsi (società UE) o della tredicesima direttiva (società non UE). Per le domande della direttiva sui rimborsi, ci sarebbe stato un vantaggio in denaro per la Francia perché o le società non hanno presentato richieste (di importo modesto) o perché le richieste sono state respinte per non conformità. Per le rivendicazioni ai sensi della tredicesima direttiva e delle due considerazioni precedenti, c’era anche la questione della «reciprocità» che impediva le richieste di risarcimento da parte di alcune contee come gli Stati Uniti, per esempio. Con il nuovo regime, tutta l’IVA sulle importazioni viene recuperata, con conseguente potenziale deficit di bilancio.