Depuis 1993, les livraisons effectuées entre l’Italie et Saint-Marin sont assorties d’un ensemble d’obligations douanières. Celles-ci comprennent la présentation de documents aux autorités fiscales des deux pays.

Construction d’une connectivité SDI vers Saint-Marin

L’Italie et le pays enclavé de Saint-Marin abandonneront les flux douaniers sur papier.

Les autorités fiscales italiennes et sammarinaises ont décidé de mettre en œuvre un modèle à “quatre coins”, selon lequel la plate-forme de dédouanement italienne SDI deviendra le point d’accès pour les contribuables italiens, tandis qu’un HUB-SM nouvellement créé sera l’homologue de SDI pour les contribuables sammarinais.

Les factures électroniques transfrontalières entre les pays seront échangées entre SDI et HUB-SM. Le système d’échange international entrera en vigueur le 1er juillet 2022, et une période de transition sera mise en place entre le 1er octobre 2021 et le 30 juin 2022.

FatturaPA : Le format de choix

Les spécifications techniques du HUB-SM sont désormais disponibles pour les importations de l’Italie vers Saint-Marin, et les exportations de Saint-Marin vers l’Italie. Les pays ont également décidé de choisir FatturaPA comme format de facture électronique, bien que les exigences en matière de contenu pour les factures d’exportation de Saint-Marin diffèrent légèrement des factures électroniques italiennes FatturaPA.

Les systèmes SDI et HUB-SM traiteront les factures électroniques à destination et en provenance des contribuables qui leur sont connectés, ou qui relèvent des juridictions de chaque pays.

En d’autres termes, les contribuables italiens enverront et recevront des factures transfrontalières à destination ou en provenance de Saint-Marin via la plateforme SDI, tandis que les contribuables sammarinais effectueront les mêmes activités via HUB-SM.

Les deux plateformes délivreront les factures aux contribuables correspondants via les codes de destination attribués par les autorités fiscales respectives. Cela signifie que HUB-SM attribuera également des codes de destination pour les entreprises sammariennes.

Documents d’intégration pour les entreprises samariennes

Inspiré par la méthodologie italienne de contrôle fiscal des transactions transfrontalières, Saint-Marin demandera aux acheteurs sammarinais de remplir un document d’intégration supplémentaire (similaire à une facture “autofacturée” créée pour des raisons de preuve fiscale) à la réception de la FatturaPA. Ce document sera rempli dans un nouveau format XML-RSM créé par l’enclave et envoyé à HUB-SM.

Après le déploiement plus important de l’IDS pour les transactions B2B en 2019, la plateforme s’est révélée capable de s’adapter à de nouveaux flux de travail et fonctionnalités.

Le SDI a déjà fait ses débuts sur la scène internationale en acceptant les factures électroniques conformes à la norme européenne, qui sont mises en correspondance avec une FatturaPA avant d’être livrées aux acheteurs italiens. Cette intégration entre SDI et HUB-SM pourrait également révéler les premières étapes de l’interopérabilité entre les plateformes des deux autorités fiscales pour le commerce transfrontalier.

Passez à l’action

Contactez nos experts qui vous aideront à comprendre comment la SDI et le HUB-SM fonctionneront ensemble.

Le 28 juin 2021, le ministère grec des finances a annoncé que le mandat myDATA a été reporté à l’automne 2021. Cette décision est due à l’impact financier négatif de la pandémie sur les entreprises et le pays.

Le déploiement progressif commence en septembre 2021 et devrait s’achever en novembre 2021. La déclaration rétroactive des données historiques (données émises jusqu’à la date de mise en service de myDATA) doit être effectuée jusqu’à la fin mars 2022.

Pour la déclaration des données sur les revenus de , ils doivent être déclarés :

A partir de 1er octobre 2021 par a) les contribuables ayant une comptabilité en partie double et des recettes supérieures à 50.000 EUR et b) les contribuables ayant une comptabilité en partie simple et des recettes supérieures à 100.000 EUR.

A partir de 1er novembre 2021 par tous les contribuables

Pour 2021, il n’y a pas d’obligation de déclarer les classifications des dépenses.

Pour la déclaration des données de vente au détail sur le site :

Le déploiement progressif de la déclaration sur le lieu de travail commence le 1er septembre 2021 pour certains contribuables et s’achève le 1er novembre 2021 pour tous les contribuables.

Les terminaux de paiement actuellement utilisés doivent être mis à niveau pour se conformer aux nouvelles spécifications de l’AADE.

Les appareils de point de vente doivent être capables de transmettre des données à myDATA sur une base transactionnelle (un par un) et en temps réel.

Le système myDATA devrait permettre de supprimer l’obligation de soumettre les rapports périodiques de facturation grecs (συγκεντρωτικές καταστάσεις πελατών – προμηθευτών) qui sont considérés comme une charge administrative pour les contribuables grecs. L’AADE espère que le nouveau plan de déploiement progressif donnera aux contribuables suffisamment de temps pour se préparer au nouveau système de contrôle continu des transactions.

Passez à l’action

Contactez nous pour discuter de la manière dont nous pouvons aider votre entreprise à se préparer aux prochaines exigences myDATA. Suivez-nous sur LinkedIn et Twitter pour vous tenir au courant des dernières nouvelles et mises à jour réglementaires.

Le site de l’Autorité générale de la zakat et des impôts (GAZT) a publié précédemment un projet de règles sur les “Contrôles, exigences, spécifications techniques et règles de procédure pour la mise en œuvre des dispositions du règlement sur la facturation électronique” visant à définir les exigences et les contrôles techniques et procéduraux pour le mandat de facturation électronique à venir. Le GAZT a récemment finalisé et publié le projet de règles de facturation électronique en Arabie Saoudite.

Entre-temps, le nom de l’autorité fiscale a changé en raison de la fusion de l’Autorité générale de la zakat et de la taxe (GAZT) et de l’Autorité générale des douanes pour former l’Autorité de la zakat, de la taxe et des douanes (ZATCA).

Les règles finalisées comprennent une modification de la date de mise en service de la deuxième phase, qui passe du 1er juin 2022 au 1er janvier 2023. Elles ont révélé le délai de déclaration des factures B2C (simplifiées) à la plateforme de l’administration fiscale pour la deuxième phase.

Selon les règles finales, le système de facturation électronique de l’Arabie saoudite comportera deux phases principales.

Système de facturation électronique en Arabie Saoudite : La première phase

La première phase de commence le 4 décembre 2021 et exige que tous les contribuables résidents génèrent, modifient et stockent des factures électroniques et des notes électroniques (notes de crédit et de débit).

Les règles finales stipulent que les entreprises doivent générer les factures électroniques et leurs notes associées dans un format électronique structuré. Les données au format PDF ou Word ne sont donc pas des factures électroniques. La première phase n’exige pas de format électronique spécifique. Toutefois, ces factures et notes doivent contenir toutes les informations nécessaires. La première phase exige que les factures B2C incluent un code QR.

Il existe un certain nombre de fonctionnalités interdites aux solutions de facturation électronique pour la première phase :

Accès non contrôlé

Falsification des factures et des registres

Séquences de facturation multiples

Système de facturation électronique en Arabie Saoudite : La deuxième phase

La deuxième phase de apportera à la ZATCA l’obligation supplémentaire pour les contribuables de transmettre des factures électroniques en plus des notes électroniques.

Les règles finales indiquent que la deuxième phase débutera le 1er janvier 2023 et sera mise en œuvre en plusieurs étapes. Un régime d’apurement est prescrit pour les factures B2B, tandis que les factures B2C doivent être signalées à la plateforme de l’autorité fiscale dans les 24 heures suivant leur émission.

En raison des exigences de la deuxième phase, le système de facturation électronique saoudien sera classé comme un système de facturation électronique CTC à partir du 1er janvier 2023. Toutes les factures électroniques doivent être émises au format XML basé sur UBL. Les factures fiscales peuvent être distribuées au format XML ou PDF/A-3 (avec XML intégré). Les contribuables doivent distribuer les factures simplifiées (c’est-à-dire B2C) sous forme papier.

Dans un deuxième temps, une solution de facturation électronique conforme doit présenter les caractéristiques suivantes :

Génération d’un identifiant unique universel (UUID) en plus du numéro séquentiel de la facture.

Compteur de factures inviolable qui s’incrémente pour chaque facture et note électronique émise.

Contient certaines fonctionnalités permettant aux contribuables de sauvegarder les factures et les notes électroniques et de les archiver dans des archives internes et externes.

Génération d’un cachet cryptographique pour chaque facture électronique ou note électronique

Génération d’un hash pour chaque facture électronique ou note électronique générée.

Génération d’un code QR

La deuxième phase apportera en outre des fonctionnalités supplémentaires interdites pour les solutions de facturation électronique, en plus des exigences mentionnées dans la première phase :

Changement de temps

Exportation de la clé d’estampage

Quelle est la prochaine étape pour le système de facturation électronique de l’Arabie saoudite ?

Après avoir publié les règles définitives, la ZATCA organise des ateliers pour informer les parties prenantes concernées du secteur.

Certains détails restent flous à ce stade, mais les autorités saoudiennes ont très bien réussi à communiquer les objectifs à long terme de la mise en œuvre de son système de facturation électronique, ainsi qu’à mettre à disposition une documentation claire et à offrir des possibilités de retour d’information sur la documentation publiée pour chaque phase. Nous espérons que les directives nécessaires seront fournies dans un avenir proche.

L’administration fiscale turque (TRA) a publié des directives actualisées sur l’annulation et l’objection de la facture e-fatura et e-arsiv. Deux directives différentes sont mises à jour : les directives sur la notification de l’annulation et de l’objection de e-fatura et les directives sur la notification de l’annulation et de l’objection de e-arsiv.

Les directives actualisées informent les assujettis des nouvelles procédures d’opposition à une facture e-fatura et e-arsiv émise. Et comment cela doit être notifié au TRA. En raison des modifications apportées à la procédure d’objection, le schéma e-arsiv a également été modifié. Le schéma e-fatura n’a pas encore été modifié, mais il pourrait l’être dans un avenir proche. Les directives mises à jour indiquent que la plateforme TRA peut être utilisée pour notifier à l’Agence les demandes d’objection faites contre une facture e-fatura et e-arsiv émise.

Pourquoi la mise à jour des directives est-elle importante ?

À partir de juillet 2021, les documents émis par voie électronique ne seront plus mentionnés dans les formulaires dits “BA et BS”. Les formulaires BA et BS sont générés pour signaler périodiquement les factures émises ou reçues lorsque le montant total de la facture est égal ou supérieur à 5 000 TRY. Toutes les sociétés à responsabilité limitée et les sociétés par actions sont tenues de créer et de soumettre les formulaires à l’Agence TRA, même si elles n’ont pas de factures à déclarer.

Le TRA a récemment publié une nouvelle disposition stipulant que les documents émis par voie électronique ne seront pas indiqués dans les formulaires BA et BS, mais qu’ils seront déclarés directement au TRA dans le cadre du processus d’apurement (e-fatura) et de déclaration (e-arsiv). Étant donné que la TRA reçoit les données des factures émises par voie électronique en temps réel, le fait de dispenser les contribuables de déclarer les factures au moyen des formulaires BA et BS crée un système plus efficace dans lequel les données pertinentes ne seront collectées qu’une seule fois auprès des contribuables.

Au stade actuel, les documents électroniques ne seront pas mentionnés dans ces formulaires. Cependant, pour que l’Agence TRA dispose de données exactes sur les factures de chaque contribuable, elle doit être informée des factures finales et ne pas tenir compte des documents contestés ou annulés lors de l’évaluation des données des contribuables.

Bien que le processus d’annulation soit déjà exécuté par la plateforme TRA pour l’e-fatura et l’e-arsiv de base, les demandes d’objection sont faites en externe (par l’intermédiaire d’un notaire, d’une lettre recommandée ou d’un système de courrier électronique recommandé), ce qui signifie que le TRA n’a pas la visibilité de toutes les objections. Il pourrait donc y avoir un risque que le TRA considère un document annulé (en raison d’une objection) comme émis, ce qui pourrait entraîner des divergences entre les dossiers des contribuables et les données que le TRA considère comme pertinentes pour le recouvrement des impôts.

Par conséquent, les contribuables doivent désormais notifier à l’EMR les demandes d’objection afin d’éviter toute divergence entre leurs dossiers et les formulaires BA et BS. L’objectif final de cette application est que les formulaires BA et BS soient complètement auto-remplis par le TRA à l’avenir.

Comment le nouveau processus fonctionnera-t-il ?

Selon le code du commerce turc, toute objection ou demande d’annulation doit être faite dans les huit jours. Les fournisseurs et les acheteurs peuvent formuler une demande d’objection qui doit être faite à l’extérieur (par l’intermédiaire d’un notaire, d’une lettre recommandée ou d’un système de courrier électronique enregistré) et enregistrée dans le système TRA.

Pour l’application e-arsiv, les fournisseurs ont deux possibilités pour notifier la demande d’opposition à l’Agence TRA. Ils peuvent soit utiliser le schéma e-arsiv (automatisé), soit enregistrer la demande sur le portail TRA. Les acheteurs peuvent voir cette demande sur la plateforme TRA et peuvent y répondre, bien qu’ils n’y soient pas obligés. Étant donné que les recettes de l’auto-emploi électronique sont également déclarées par le biais de l’application e-arsiv, les mêmes règles d’objection s’appliquent.

Pour e-fatura, comme il n’y a pas de changement dans le schéma, il n’est pas possible pour les fournisseurs ou les acheteurs de notifier l’ATR en utilisant le schéma e-fatura. Actuellement, ils ne peuvent notifier à l’autorité fiscale des objections concernant e-fatura que par le biais de la plate-forme de l’autorité fiscale. Les contribuables peuvent également répondre aux demandes d’objection uniquement par le biais de la plateforme.

Et ensuite ?

La TRA a fait un pas vers la numérisation des demandes d’annulation et d’opposition. Cependant, il n’existe toujours pas de moyen automatisé d’effectuer ces actions. Avant que le processus d’objection numérisé ne devienne une réalité dans le pays, les autorités doivent adopter une approche plus sophistiquée pour automatiser le processus et introduire ou modifier la législation applicable.

Passez à l’action

Prenez contact avec pour découvrir comment le logiciel de conformité fiscale Sovos peut vous aider à répondre à vos exigences en matière d’e-transformation et d’e-document en Turquie.

Le système de facturation électronique colombien atteint un niveau de maturité. Depuis sa création en 2018, la Colombie n’a cessé de consolider et d’étendre le mandat pour le rendre plus stable, plus fiable et plus complet.

Suite à la promulgation de la récente résolution 000013/2021, l’administration fiscale colombienne (DIAN) a officiellement étendu le mandat de facturation électronique aux transactions salariales. Cette extension suit le modèle établi par le Mexique, le Brésil et d’autres pays qui ont déjà étendu le mandat de facturation électronique aux transactions salariales.

Le document d’appui à la paie électronique est connu en Colombie sous le nom de Documento Soporte de Nomina Electronica ou simplement Nomina Electronica. Il s’agit d’un nouveau document numérique destiné à soutenir et à valider les coûts liés à la paie et les déductions de l’impôt sur le revenu et les crédits de TVA (le cas échéant) lorsque les entreprises effectuent des paiements résultant de relations de travail, de relations juridiques et d’autres types de relations similaires (pensions).

En termes simples, les transactions relatives au coût du travail doivent être déclarées dans le cadre de ce nouveau système numérique pour être valables. C’est-à-dire chaque fois que les employeurs effectuent des paiements pour des salaires, des traitements, des remboursements, des pensions, etc.

Qui doit se conformer au mandat de paie électronique ?

Les employeurs qui versent des salaires dans le cadre d’une relation de travail, lorsque les paiements sont déclarés comme des dépenses aux fins de l’impôt sur le revenu ou comme des taxes déductibles aux fins de la TVA, doivent s’y conformer. Toutefois, il existe d’importantes exceptions découlant de ce cadre juridique. Par exemple, les administrations publiques, les entités sans but lucratif ou les contribuables relevant du régime simplifié ne sont actuellement pas tenus de se conformer. Par conséquent, ils ne doivent pas utiliser ces paiements pour déduire l’impôt sur le revenu ou la TVA.

Calendrier de déploiement

Le DIAN a établi un calendrier de mise en œuvre basé sur le nombre d’employés que le contribuable a dans sa masse salariale. Il y a quatre étapes ou groupes soumis aux délais suivants :

Groupe

Date limite pour commencer la génération et la remise du document

Nombre d’employés

De

Jusqu’à

1

1er septembre 2021

Plus de 250 employés101

2

1er octobre 2021

101

250

3

1er novembre 2021

11

100

4

1er décembre 2021

1

10

Date limite de remise des fonds

Comme la Nomina Electronica doit être déclarée mensuellement, les paiements de chaque mois doivent être déclarés avant le 10e jour du mois suivant. Les notes d’ajustement doivent être déclarées dans le même délai, une fois qu’elles ont été faites par l’employeur.

Éléments de rapport du mandat de paie électronique

Deux types de rapports de base font partie de ce mandat : le document d’appui de la paie électronique et, le cas échéant, la note d’ajustement.

Document d’accompagnement de la paie électronique ou Nomina Electronica

Ce document électronique contient les informations justifiant les paiements effectués aux employés en tant que salaires et autres compensations, les déductions et la différence entre les deux effectués par l’employeur, tels que déclarés dans la paie. L’employeur doit ensuite générer et transmettre le document à la DIAN en utilisant le format XML établi dans la documentation technique incluse dans le règlement 000037/2021.

Notes d’ajustement

Dans ce mandat, il n’existe pas de notes de crédit telles que nous les connaissons dans le système de facturation électronique de la Colombie. Cependant, lorsqu’un employeur a besoin d’apporter des corrections au document d’appui de la paie électronique déclaré à la DIAN, il peut émettre ce que nous appelons des notes d’ajustement (ou Notas de Ajuste) où l’employeur sera autorisé à corriger toute valeur précédemment déclarée à la DIAN via la Nomina Electronica.

Contenu et structure des rapports

Les employeurs doivent soumettre au DIAN des rapports individualisés pour chaque bénéficiaire recevant des paiements de la part des employeurs. Par conséquent, le rapport nécessite la fourniture de certaines informations obligatoires pour que le DIAN puisse les valider. Il s’agit notamment de l’identification correcte du rapport lui-même, du déclarant, en plus des employés, des salaires ou autres paiements employés, de la date, de la numérotation, du logiciel, etc.

Un autre élément d’information obligatoire qui mérite d’être mentionné est le CUNE ou code unique de la pièce justificative de paie électronique. Il s’agit d’un identifiant unique pour chaque Electronic Payroll Support Document. Il permettra l’identification exacte de chaque rapport ou des notes d’ajustement émises après celui-ci. Toutefois, certaines informations supplémentaires facultatives peuvent être fournies en fonction des besoins ou de la convenance de l’employeur qui établit la déclaration.

D’un point de vue technique, ni le document d’accompagnement de la paie électronique ni les notes d’ajustement ne sont basés sur la structure UBL 2.1 utilisée en Colombie pour la facture électronique. La raison en est que la norme UBL ne comprend pas de modules pour les transactions ou les rapports de paie. Par conséquent, le DIAN a basé son architecture sur une norme XML différente. Chaque rapport nécessite une signature numérique. Pour cela, le contribuable peut utiliser le même certificat numérique que celui utilisé pour la signature des factures électroniques.

Génération, transmission et validation

La réglementation actuelle n’exige pas que la Nomina Electronica ou les Notes d’Ajustement soient générées par une solution logicielle particulière ou par un fournisseur de logiciel autorisé par la DIAN. Les contribuables ont la possibilité de générer le rapport en utilisant leur propre solution. C’est une solution du marché ou une solution que la DIAN fournira aux petits contribuables. Cependant, tous les rapports doivent suivre strictement la documentation technique publiée par le DIAN dans la Résolution 000037/2021. La remise de ces documents se fait par voie électronique, en utilisant les services web spécifiés par le DIAN.

Après avoir effectué la transmission, la DIAN valide ensuite le document. Il renvoie ensuite au contribuable la réponse correspondante à la demande, indiquant son acceptation et sa validation. Ce n’est qu’alors que les montants indiqués dans le document de paie seront des dépenses valables pour la déduction.

Pénalités et sanctions

Le non-respect de la paie électronique en Colombie sera soumis aux mêmes amendes et pénalités que celles prévues pour le non-respect du mandat de facturation électronique, telles que définies à l’art. 652-1 du code fiscal colombien (Estatuto Tributario). Mais la conséquence la plus importante de la non-conformité est que tout paiement non déclaré par l’employeur ne sera pas admis comme dépense aux fins de l’impôt sur le revenu ou de la TVA, le cas échéant.

Les nouvelles “Lignes directrices pour la création, la gestion et la conservation des documents électroniques” (“Lignes directrices”) régissent différents aspects d’un document électronique. En suivant les lignes directrices, les entreprises bénéficient de la présomption que leurs documents électroniques constitueront des preuves complètes devant les tribunaux.

Le report de l’introduction des lignes directrices est une réaction de l’AGID aux revendications des organisations locales qui ont particulièrement exprimé leur inquiétude quant à l’obligation d’associer des métadonnées aux documents électroniques. Les lignes directrices établissent une liste exhaustive des champs de métadonnées associés aux documents électroniques de manière à permettre l’interopérabilité.

Modification des exigences en matière de métadonnées

En plus de retarder l’introduction de la nouvelle législation sur les documents électroniques, l’AGID a également modifié les exigences en matière de métadonnées. Cela inclut de nouveaux éléments de métadonnées et la modification de la description de certains champs. L’AGID a également corrigé des références – notamment aux normes – et reformulé des déclarations pour clarifier certaines obligations.

Les lignes directrices mises à jour et leurs annexes correspondantes sont disponibles sur le site web AGID.

La Russie introduit un nouveau système de facturation électronique pour la traçabilité de certaines marchandises le 1er juillet 2021. La loi fédérale n° 371-FZ modifiera le code fiscal russe afin d’introduire la nouvelle procédure du système de traçabilité, ce qui entraînera l’introduction de la facturation électronique obligatoire pour les contribuables traitant des marchandises traçables.

Depuis son introduction, la facturation électronique interentreprises en Russie est restée volontaire. Toutefois, cela change à partir de cet été, lorsque l’émission et l’acceptation des factures électroniques seront obligatoires pour les contribuables qui échangent des biens soumis au système de traçabilité.

Quel est le système de traçabilité ?

Le système de traçabilité vise à surveiller le mouvement de certaines marchandises importées en Russie et dans l’Union économique eurasienne (EAEU). Dans le cadre du système de traçabilité, chaque envoi de marchandises se voit attribuer un numéro d’enregistrement lors de l’importation. Celui-ci est ensuite contrôlé à toutes les étapes de la transaction. Les entreprises qui entrent dans le champ d’application de ce nouveau système de traçabilité devront inclure le numéro d’enregistrement dans les factures et les documents comptables primaires. Elles devront également fournir des informations sur les transactions impliquant les marchandises traçables par le biais des déclarations de TVA et des rapports de transactions connexes.

Les personnes morales et les entreprises individuelles qui participent à la circulation des marchandises traçables sont concernées par les exigences de traçabilité. A partir du 1er juillet 2021, les factures de ces biens devront être électroniques. Les acheteurs de biens soumis à la traçabilité doivent accepter les factures sous forme électronique. En outre, la nouvelle exigence relative aux factures électroniques obligatoires pour les ventes de biens traçables ne s’applique pas aux ventes à l’exportation/réexportation et aux ventes B2C.

Quels types de marchandises sont soumis aux exigences de traçabilité ?

Les marchandises incluses dans la liste des marchandises traçables sont actuellement :

Matériel de réfrigération et de congélation (réfrigérateurs, congélateurs)

Chariots industriels (chariots élévateurs à fourche, bulldozers, niveleuses, raboteuses, pelles mécaniques, excavatrices, chargeuses-pelleteuses, dameuses en plus des rouleaux compresseurs)

Machines à laver et à sécher (domestiques et pour les buanderies)

Moniteurs et projecteurs (à l’exclusion des équipements de réception de télévision)

Circuits intégrés et éléments électroniques

Poussettes et sièges de sécurité pour enfants

Quelles sont les prochaines étapes de la réglementation russe en matière de documents électroniques ?

Si l’on considère que, d’ici à la fin de 2024, la Russie vise à ce que 95 % des factures et 70 % des lettres de voiture soient sous forme électronique, il est probable que d’autres changements de numérisation soient à venir. La numérisation des documents comptables est un autre domaine dans lequel l’administration fiscale russe progresse. Il ne serait donc pas surprenant de voir d’autres changements dans la législation russe au cours des deux prochaines années.

Passez à l’action

Prenez contact avec pour discuter des exigences de facturation électronique de juillet 2021 en Russie. Téléchargez Tendances en matière de TVA pour en savoir plus sur les CTC et sur la manière dont les gouvernements du monde entier adoptent de nouvelles politiques complexes pour faire appliquer les mandats de TVA.

EESPA, l’association européenne des prestataires de services de facturation électronique, a récemment publié les définitions standard EESPA pour la facturation électronique conforme à la loi et leur utilisation .

Ce document a pour but de fournir une base permettant aux fournisseurs de services de facturation électronique et à leurs clients de se mettre d’accord sur la répartition de la responsabilité de la conformité juridique des processus pris en charge par les services. Ces définitions standard contribueront à des accords plus clairs, encourageront les meilleures pratiques et garantiront le professionnalisme dans le secteur de la facturation électronique.

Dans la plupart des pays européens, les fournisseurs de services de facturation électronique peuvent proposer différentes options pour les processus de conformité à la TVA ; toute offre de ce type est un choix concurrentiel individuel du fournisseur de services. Quel que soit le processus de conformité à la TVA utilisé, il est important de définir clairement quelle partie est légalement responsable des processus pris en charge. Les définitions standard de l’EESPA visent à fournir une base pour un accord sur la répartition des responsabilités, qui identifiera les tâches dont chaque partie sera responsable.

Lors de l’élaboration du document de définitions standard, le groupe de travail sur la politique publique et la conformité (PPCWG) de l’EESPA a commencé par se concentrer sur les définitions ou concepts clés qui sont pertinents pour les sujets liés à la conformité qui se présentent généralement dans le contexte de la facturation électronique.

Sur la base de ces définitions, le document fournit une “matrice de responsabilité” prédéfinie qui peut être utilisée pour la gestion des responsabilités entre un prestataire de services et son client. Parmi les éléments suggérés qui devraient être pris en compte entre les prestataires de services et leurs clients dans un processus de facturation électronique conforme, on peut citer :

Exigences relatives au contenu de la facture, y compris l’obligation de déterminer la loi sur la TVA applicable à une facture.

Exigences relatives au processus et au formulaire de facturation, telles que la notification et les exigences d’approbation préalable

Exigences contractuelles, par exemple accord d’interchange ou exigences en matière de consentement de l’acheteur pour la facturation électronique.

Exigences relatives à la communication en temps réel des factures avec l’administration fiscale, telles que l’apurement de la facture et l’établissement de rapports en temps réel.

Exigences en matière d’audit et de rapports périodiques

Les exigences de conformité en matière de confidentialité des données qui visent à assurer la conformité avec la législation applicable en matière de confidentialité des données, telle que le GDPR.

La “matrice de responsabilité” susmentionnée fournit un guide d’utilisation qui permet aux parties de convenir et de documenter quelle partie est responsable de chaque élément de conformité : surveiller les exigences pertinentes, mettre en œuvre et maintenir des mesures pour assurer une conformité continue, et l’assurance de la conformité pour confirmer la conformité des mesures prises.

L’utilisation de ces définitions standard et de la “matrice de responsabilité” permettra de clarifier les accords et, en fin de compte, d’améliorer les relations entre les clients et les fournisseurs de services. Le document peut également servir de liste de contrôle que les entreprises peuvent utiliser pour les demandes de renseignements ou les demandes de propositions visant à comparer les offres des fournisseurs de services.

L’amélioration de la visibilité et du contrôle des données financières et commerciales des contribuables est le principal avantage souligné par les gouvernements qui ont mis en place des régimes de contrôle continu des transactions (CCC).

Son importance ne peut être surestimée. Les données transactionnelles compensées par ou échangées via une plateforme agréée par l’administration fiscale deviennent la nouvelle source de vérité permettant aux autorités fiscales d’évaluer l’exactitude des livres comptables et des déclarations fiscales.

Les CTC fournissent également aux autorités fiscales des données pertinentes sur l’état de l’économie formelle du pays et permettent d’élaborer des politiques ciblées. C’est ce dernier point qui est devenu de plus en plus pertinent pour les pays du monde entier qui cherchent à redresser des économies en difficulté à la suite de la pandémie.

Comprendre l’économie en analysant le big data fiscal

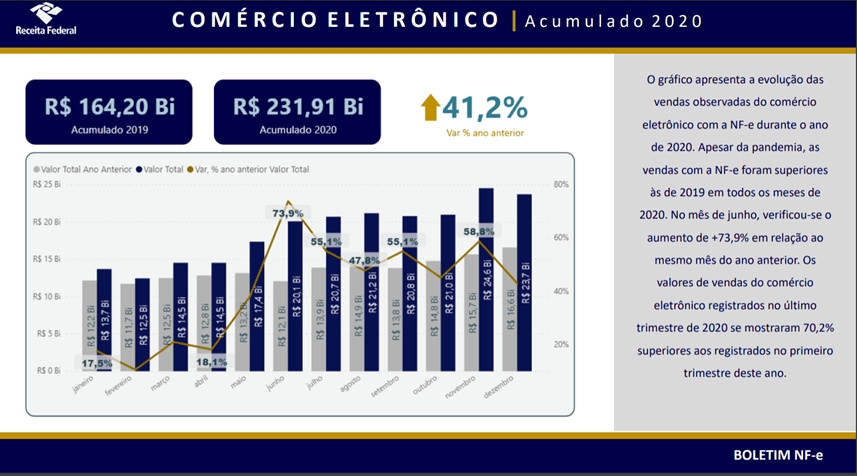

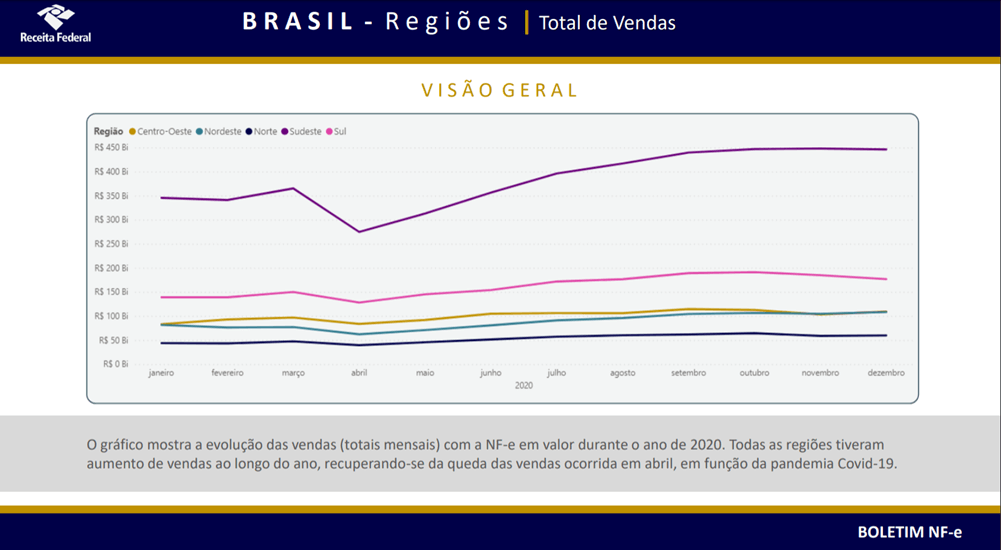

Le Brésil est l’une des dix premières économies mondiales, avec des entreprises et des secteurs diversifiés. Cependant, c’est aussi l’un des pays les plus complexes au monde en matière de conformité fiscale.

Au fil des ans, le Brésil a introduit une pléthore de différents types de documents fiscaux électroniques. Le dénominateur commun est la soumission en temps réel de documents commerciaux pertinents (notamment les factures électroniques) sous forme structurée à l’une des nombreuses plateformes de dédouanement gérées par l’État. Ces régimes de conformité ne se contentent pas d’enregistrer des données à des fins de contrôle fiscal ; les factures électroniques contiennent des données sur les biens et services spécifiques négociés par un contribuable, ce qui constitue une source précieuse de données sur l’économie du pays.

Au Brésil, la quasi-totalité de l’économie est enregistrée par une sorte d’exigence de CTC. Les différentes fournitures sont enregistrées par différents types de factures (par exemple NF-e, NFS-e, CT-e, NF3-e) et compensées par différentes plateformes de compensation de l’administration fiscale locale. Il n’est pas facile d’interpréter toutes ces données financières, mais de nombreuses autorités étatiques et municipales brésiliennes ont publié des informations et fourni des analyses sur l’impact de la COVIDf-19 sur l’économie – toutes basées sur les données des factures électroniques. L’Agence fédérale brésilienne des recettes (RFB) a publié des bulletins bihebdomadaires qui comprennent des données réparties par région et par secteur, ainsi qu’une comparaison des données actuelles avec la même période des années précédentes.

L’effet du COVID-19 sur l’économie du Brésil

Les données ont révélé qu’en avril 2020, lorsque les premières mesures restrictives ont été imposées dans certains États et municipalités, le secteur industriel a enregistré une baisse de 24 % de ses ventes par rapport à avril 2019. Dans le même temps, les ventes d’électricité et de gaz ont augmenté de 25 %. L’effet le plus notable a été pour le commerce électronique, où les ventes enregistrées ont été plus élevées dans chaque mois de 2020 par rapport au même mois de l’année précédente.

La région la plus touchée par les mesures COVID-19 a été le Sud-Est – où vivent 44 % de la population du pays ainsi que Sao Paulo et Rio de Janeiro. La région a enregistré une baisse des ventes de 100 milliards de BRL (178 milliards d’USD) en avril 2020 par rapport au mois précédent mais, étonnamment, le volume annuel des ventes enregistrées a dépassé les niveaux d’avant la pandémie.

Bien que le pays ait été durement touché par la pandémie de COVID-19, les données recueillies par l’autorité fiscale mettent en évidence les industries qui ont réussi pendant cette période. Les secteurs inclus dans les rapports de RFB ont enregistré une augmentation des ventes de 3,4 % en 2020 par rapport à 2019, grâce aux industries de la pharmacie et de la construction. En revanche, les ventes de carburant, de voitures et de motos ont diminué respectivement de 6,4 % et de 5,6 %.

L’influence du Brésil sur les régimes fiscaux de l’Europe

Si la réduction de l’écart de TVA est ce qui pousse la plupart des économies à adopter des systèmes CTC, le Brésil est un exemple frappant de la manière dont l’accès à des données transactionnelles granulaires peut constituer un avantage significatif pour les administrations fiscales. Les données extraites des factures électroniques, des déclarations électroniques, de la comptabilité électronique et d’autres documents peuvent être utilisées comme moteur de la politique économique ainsi que comme outil pour améliorer les recettes fiscales. Les données transactionnelles mises à la disposition des autorités publiques permettent aux gouvernements d’intervenir dans des secteurs économiques spécifiques avec une précision chirurgicale.

Alors que les pays latino-américains ont consolidé leurs plateformes CTC au fil des ans, en Europe, une multitude de cadres différents gagnent du terrain. L’Italie a introduit son propre système de compensation des factures et devrait bientôt être suivie par la Pologne. La France, l’Allemagne et la Slovaquie ouvrent également la voie à l’introduction de leurs propres itérations locales de contrôles transactionnels.

Ces réformes introduiront des outils technologiques permettant de réduire les déficits de TVA, mais surtout, elles fourniront aux autorités fiscales des données économiques précieuses – un avantage qui deviendra essentiel lorsque les pays se remettront des effets économiques de la pandémie.

Outre le projet de règles, les spécifications techniques associées (dictionnaire de données de la facture électronique, norme de mise en œuvre XML de la facture électronique et normes de mise en œuvre de la sécurité de la facture électronique) sont disponibles sur la page Web du GAZT.

Le projet de règles vise à définir les exigences et les contrôles techniques et procéduraux pour le prochain mandat de facturation électronique (effectif à partir du 4 décembre 2021) et est actuellement ouvert à la consultation publique. La date limite pour fournir des commentaires sur le projet de règles est le 17 avril 2021.

Qu’est-ce qui est envisagé dans le projet de règles ?

La première phase commence le 4 décembre 2021 et exige que tous les contribuables résidents génèrent, traitent et stockent des factures électroniques et des notes électroniques (notes de crédit et de débit). Le projet de règles stipule que les factures électroniques et les notes associées doivent être générées dans le format XML défini ou dans le format PDF/A-3 (avec XML intégré). pour la deuxième phase. Aucun format spécifique n’est requis pour la première phase ; cependant, toutes les informations nécessaires doivent être contenues dans ces factures et notes.

Une solution conforme doit présenter les caractéristiques suivantes :

Génération d’un identifiant unique universel (UUID) en plus du numéro séquentiel de la facture (requis pour la deuxième phase).

Compteur de factures inviolable et non réinitialisable, protégeant les factures électroniques et les notes électroniques générées contre toute altération ou suppression non détectée.

Permettre l’utilisation de cachets/signatures numériques pour garantir l’authenticité de l’origine et l’intégrité du contenu de la facture électronique et des notes associées (requis pour la deuxième phase).

Contient certaines fonctionnalités qui permettent aux contribuables de sauvegarder les factures et les notes électroniques et de les archiver au format XML sans connexion à Internet.

Génération d’un cachet cryptographique pour chaque facture électronique ou note électronique (requis pour la deuxième phase)

Génération d’un hash pour chaque facture électronique ou note électronique générée (nécessaire pour la deuxième phase).

Génération d’un code QR

La deuxième phase de imposera aux contribuables l’obligation supplémentaire de transmettre des factures et des notes électroniques au GAZT. Les contribuables doivent intégrer leurs systèmes à ceux du GAZT en utilisant une interface de programmation d’applications (API).

Le projet de règles stipule que la deuxième phase doit débuter le 1er juin 2022 et que les groupes ciblés doivent s’intégrer aux systèmes du GAZT conformément au calendrier.

Suite aux exigences de la deuxième phase, le système de facturation électronique saoudien sera classé comme un système de facturation électronique CTC à partir du 1er juin 2022. Un régime d’autorisation selon lequel une facture électronique n’aura d’effet juridique que si elle est approuvée par le GAZT est prévu pour les factures électroniques relatives aux transactions B2B et B2G. Toutefois, une obligation de déclaration à la CTC peut être prescrite pour les factures B2C.

Quelles sont les prochaines étapes de la réglementation de l’Arabie saoudite en matière de facturation électronique ?

Les règles devraient être publiées dans les deux prochains mois, après avoir recueilli les commentaires de la consultation publique. Cela donnera aux contribuables saoudiens environ six mois pour se préparer au mandat à venir.

La Bulgarie pourrait être le prochain État membre de l’UE à introduire des contrôles continus des transactions (CCC), après l’Italie, la France et la Pologne. L’introduction de ces contrôles permet aux administrations fiscales de disposer d’une visibilité plus fine et continue des données commerciales à caractère fiscal.

La Bulgarie a annoncé qu’elle envisageait de rendre obligatoire la facturation électronique et la transmission des factures à l’administration fiscale. Cela pourrait se faire soit via le logiciel de facturation électronique d’un fournisseur, soit via un logiciel développé et hébergé par l’autorité fiscale elle-même.

On ne sait pas encore si la transmission des données à l’autorité fiscale sera utilisée uniquement à des fins de déclaration ou s’il y aura un mécanisme de compensation, auquel cas une facture ne sera pas émise à la contrepartie tant qu’elle n’aura pas été préalablement compensée par l’autorité fiscale.

L’ANR, l’autorité fiscale bulgare, examine actuellement sa proposition de facturation électronique avec les parties prenantes concernées du secteur pour décider de l’adoption d’un modèle de facturation électronique obligatoire. Une décision concernant l’adoption d’un système de CTC est attendue d’ici la fin de l’année.

En parallèle, l’ANR a proposé des changements pour numériser le processus de déclaration du chiffre d’affaires des détaillants en ligne. Les changements proposés permettront aux détaillants en ligne d’envoyer des données directement à l’ANR via un logiciel enregistré, par opposition à la méthode actuelle de déclaration du chiffre d’affaires au moyen de caisses enregistreuses. Actuellement en consultation publique, ces changements entreront en vigueur après leur mise en œuvre dans la législation secondaire.

Bien que l’aventure de la facturation électronique en Bulgarie n’en soit qu’à ses débuts, elle s’inscrit clairement dans la tendance plus large de la CCT en Europe.

Il sera intéressant de voir à quelle vitesse la Bulgarie pourra rattraper les plans de CTC de ses autres États membres, nous suivrons de près l’évolution de la situation.

Il est bon de voir la lumière au bout du tunnel. Néanmoins, c’est trop peu, trop tard pour de nombreuses petites entreprises, mais aussi pour beaucoup de grandes. Des milliers d’entre elles n’ont pas pu résister à la tempête parce qu’elles étaient particulièrement dépendantes du contact humain. D’autres ont été touchées de manière disproportionnée simplement parce que le COVID-19 les a frappées au moment où elles traversaient une période difficile de leur cycle de vie. Alors que nous constatons les premiers succès des vaccins anti-COVID-19, les entreprises et les marchés sont de plus en plus confiants et pensent que d’ici le dernier trimestre de 2021, les pays auront retrouvé leur vitesse de croisière. À quelques exceptions notables près, bon nombre des économies les plus fortes du monde mettront des années à se remettre des séquelles.

L’internet à la rescousse – mais des lacunes subsistent

Comme pour toutes les crises, l’année écoulée a accentué les faiblesses et accéléré les échecs. S’il faut reconnaître que la crise du COVID-19 aurait été bien pire sans Internet et l’état actuel de l’adoption de la technologie dans le monde, les poches restantes de processus hérités où les entreprises étaient à la traîne dans leur transformation numérique ont été mises en évidence alors que les employés s’efforçaient de trouver un équilibre entre les préoccupations de santé et l’impératif de faire fonctionner les choses dans des bureaux et des centres de données désertés.

Les logiciels sur site sont l’un des domaines où les inefficacités ont été mises en évidence. De nombreuses entreprises ont commencé à adopter des logiciels basés sur le cloud computing pour prendre en charge différentes catégories de flux de travail et de connexions avec les partenaires commerciaux. Cependant, beaucoup de grandes entreprises ont été réticentes à déplacer les systèmes d’entreprise centraux – tels que les ERP, les systèmes de logistique ou de réservation – vers le cloud computing. Cette réticence s’explique souvent par le fait que les systèmes existants ont été fortement personnalisés. Alors que de nombreux fournisseurs de logiciels d’entreprise proposent des versions pour le cloud public qui présentent en théorie de nombreux avantages par rapport au déploiement sur site, les défis pratiques liés à l’adaptation des organisations et des processus à des flux de travail “en boîte” conçus autour des meilleures pratiques standard l’ont souvent emporté.

Une autre série de défis est plus complexe. Les processus manuels dominent encore dans la gestion des commandes et des factures dans les entreprises de toutes tailles à l’échelle mondiale. Lorsque les logiciels de flux de travail permettent au personnel comptable d’accéder au système à distance, les approbations et les écritures peuvent être gérées depuis les bureaux à domicile, mais la prédominance du papier dans de nombreuses relations avec les fournisseurs et les clients oblige encore les personnes à gérer la numérisation, l’impression et l’envoi par courrier ou – oui – par fax des documents clés depuis des bureaux à accès limité.

Ces problèmes seront plus difficiles à surmonter, car il n’est pas facile d’installer dans les bureaux à domicile des machines coûteuses de type industriel pour le traitement des documents papier. La réponse à ce défi ne réside pas dans des moyens créatifs de convertir les cuisines des gens en centres de numérisation ou d’impression, mais dans le fait de faire enfin le grand saut vers une intégration des données de bout en bout.

Le bon, le mauvais et le laid de la fiscalité en tant que conducteur automatisé

Interestingly, if COVID-19 isn’t enough of a reason to take that automation leap, businesses can expect a helping hand from tax administrations. Many countries had already started large-scale programs to push continuous transaction controls (CTCs). Such as mandatory real-time clearance of digital invoices. The current global health crisis is pushing tax administrations to accelerate these programs. We have seen announcements of plans towards such compulsory e-invoicing or digital reporting of accounting data in countries like France, Jordan and Saudi Arabia. In addition to several countries including Poland and Slovakia who stated their intent to follow in the footsteps of countries in Latin America and also European frontrunners like Italy and Turkey. Even in Germany, which has long resisted the call of CTCs, a significant political party has proposed decisive action in this direction.

These initiatives are still often motivated by the need to close tax gaps. However the need for resilience in revenue collection is clearly another driver. Also, examples from countries like Brazil have shown that CTCs massively improve governments’ ability to track and monitor the economic effects of a crisis down to the smallest sectoral detail. This gives them granular data that can be used for surgical fiscal policy intervention to guide the most severely affected activities through a crisis.

Toutes les circonstances étant réunies pour donner aux entreprises une raison de franchir le dernier kilomètre vers l’automatisation complète – l’interface entre leurs opérations de vente et d’achat et celles de leurs partenaires commerciaux – on pourrait penser que les entreprises mettent actuellement en place des plans pour se préparer à un ensemble de processus et de structures organisationnelles entièrement numériques et beaucoup plus résistants.

Malheureusement, la façon dont les mandats de la CCT sont déployés et la façon dont les entreprises y répondent ont historiquement plutôt ralenti les investissements dans l’automatisation des processus métier et l’adoption de logiciels d’entreprise modernes basés sur le cloud.

Les mandats de la CCT sont incroyablement diversifiés, allant d’un deuxième jeu complet de livres comptables en ligne à tenir par le biais – entre autres – d’une classification supplémentaire des fournitures dans le système hébergé par le gouvernement en Grèce, à une configuration complètement différente incluant des prestataires de services et des rapports sur le paiement des transactions en cours de conception en France. Des représentants de la Chine parlent de contrôles de facturation basés sur la blockchain, tandis que des pays comme la Pologne et l’Arabie saoudite se préparent à des réseaux d’échange de factures centralisés et gérés par le gouvernement. Les délais des mandats ont tendance à être trop courts, et les administrations fiscales procèdent à d’innombrables ajustements structurels – chacun étant généralement assorti de délais courts et disponible uniquement dans la langue locale – pendant les périodes de mise en œuvre et pendant des années par la suite.

Les administrations fiscales pourraient toutefois affirmer avec une certaine légitimité que les délais sont toujours trop courts, presque indépendamment du temps de transition accordé aux contribuables, car de nombreuses entreprises se préparent structurellement trop tard. La tendance mondiale vers les CTC, les FEC et les mandats similaires est apparue aux entreprises depuis des années, mais beaucoup sont mal préparées ; en particulier, de nombreuses entreprises multinationales continuent de considérer que la conformité à la TVA est une question qui doit être résolue par les filiales locales, ce qui crée petit à petit un réseau massif de procédures localisées qui, au lieu de correspondre aux meilleures pratiques des entreprises, ont été conçues par les bureaux de l’administration fiscale.

Creating a virtuous circle towards tax automation during Covid-19

Which brings us back to why companies aren’t adopting flashy new releases of enterprise software packages in public cloud mode. Or further automating their trading partner exchanges, more quickly. All parties in this equation want the same thing. That is seamless and secure sharing of relevant data among businesses, and between businesses and tax administrations. However kneejerk reactions to regulatory mandates by businesses, and lack of tax administrations’ familiarity with modern enterprise systems, are creating the opposite effect. Companies panic-fix local mandates without a sufficient understanding of the impact of their decisions. Neither on their future ability to innovate and standardize. The enterprise resources come first to put systems in place post-haste. They then manage the problems stemming from adopting a patchwork of local tax-driven financial and physical supply chain data integration approaches. This comes from IT budgets that then don’t get spent on proper automation.

Plusieurs éléments peuvent briser ce cercle vicieux. Les entreprises devraient changer leur façon d’aborder ces changements de numérisation de la TVA en les considérant comme révolutionnaires plutôt qu’évolutifs. En étant bien informées et bien préparées, il est possible d’adopter une approche stratégique pour tirer parti des mandats de la CCT plutôt que de les subir. Les administrations fiscales doivent faire leur part en adoptant les bonnes pratiques existantes en matière de conception, de mise en œuvre et d’exploitation de plateformes numériques à des fins d’échange obligatoire de données commerciales. Les principes CTC d’ICC sont un excellent moyen de donner à l’économie mondiale ce coup de pouce immunitaire dont elle a tant besoin, en permettant aux entreprises et aux gouvernements d’améliorer leur résilience tout en libérant des ressources bloquées dans des processus manuels inefficaces de conformité commerciale et fiscale.

Au cours des derniers mois, en l’absence de clarification formelle, les spéculations allaient bon train quant à savoir si les autorités indiennes allaient aller de l’avant avec l’extension du champ d’application de la facturation électronique obligatoire. Alors que certains se sont inquiétés du fait que le segment des PME indiennes ne serait pas prêt pour un tel changement, d’autres, y compris des représentants du gouvernement, ont renforcé le message selon lequel l’expansion se déroulerait comme prévu.

Le 8 mars 2021, le Central Board of Indirect Taxes and Customs (CBIC) a publié une Notification abaissant le seuil de facturation électronique obligatoire de 100 Cr. rupees à 50 Cr. rupees. Les contribuables qui sont désormais concernés doivent se conformer aux règles de facturation du contrôle continu des transactions (CTC) au plus tard le 1er avril 2021.

Alors que les contribuables ont déjà reçu un accès à à l’environnement de test API Sandbox afin de se préparer, la publication officielle tardive de la notification laisse peu de temps aux contribuables concernés pour se mettre en conformité.

Le système de facturation de la CTC indienne

Le système indien de facturation électronique exige que les contribuables transmettent les données de la facture au format JSON au portail d’enregistrement des factures (IRP) avant d’échanger la facture légale avec leurs contreparties.

Une fois que le fichier JSON est transmis à l’IRP, ce dernier effectue certains contrôles et validations commerciales. Après avoir passé le processus de validation sans aucune erreur, l’IRP génère le numéro de référence de la facture (IRN), l’inclut dans le JSON, signe le JSON et l’enregistre.

L’IRP génère également les données du code QR qui doivent être incluses dans la version PDF ou papier de la facture, si celle-ci est créée. Une représentation graphique du code QR peut être générée à l’aide de ces données de code QR. Les contribuables peuvent échanger leurs factures au format JSON ou PDF, ou en version papier.

Suite à l’introduction, début 2020, de la “fiscalisation“, le système albanais de contrôle continu des transactions (CTC), le gouvernement albanais a publié de plus amples informations sur le système CTC et a mis à jour, fin 2020, le calendrier de mise en œuvre.

Au cours de l’année 2020, le gouvernement albanais a publié une série de textes législatifs secondaires concernant différents éléments du système CTC. Le système albanais de CTC est un mélange de dédouanement par facture électronique et de déclaration de données en temps réel à l’autorité fiscale. Les deux processus sont réglementés par des lois distinctes mais tout aussi longues.

Selon la documentation publiée, les factures B2B et B2G non payées en espèces doivent être émises et reçues sous forme électronique, tandis que les factures relatives à des transactions en espèces (par exemple B2C) peuvent être électroniques sous réserve d’acceptation par le destinataire.

Les factures électroniques doivent être échangées dans un format structuré basé sur les normes européennes par le biais du système d’information central (CIS) administré par AKSHI, l’agence nationale albanaise de la société de l’information.

Les factures électroniques doivent être “fiscalisées” avant d’être échangées entre les parties, c’est-à-dire qu’elles doivent être compensées par l’autorité fiscale et recevoir un numéro d’identification unique (NIVF) qui doit être inclus dans le contenu de la facture. Les factures électroniques ne sont valables qu’après avoir été compensées par l’autorité fiscale.

De plus amples informations ont également été publiées sur la plate-forme centrale de facturation, le contenu et le schéma de la facture électronique ainsi que les exigences en matière de rapports pour les prestataires de services de paiement.

Le nouveau calendrier de déploiement du système CTC albanais est le suivant :

1 janvier 2021: les factures électroniques doivent être émises et reçues pour les transactions B2G non monétaires et doivent suivre la procédure de fiscalisation.

1 juillet 2021: les factures électroniques doivent être émises et reçues pour le B2B non cash et doivent suivre la procédure de fiscalisation.

1 septembre 2021: les factures pour les transactions en espèces doivent suivre la procédure de fiscalisation et peuvent être échangées sous forme de papier ou par voie électronique.

Le volume et le rythme impressionnants avec lesquels l’Albanie a publié la documentation sur le CTC au cours des derniers mois sont le signe que le pays est en bonne voie pour respecter les délais de mise en œuvre de son système CTC.

Passez à l’action

Pour en savoir plus sur ce que nous pensons que l’avenir nous réserve, téléchargez Trends : Continuous Global VAT Compliance et suivez-nous sur LinkedIn et Twitter pour vous tenir au courant des actualités réglementaires et autres mises à jour.

Le nouveau système indien de facturation électronique est en service depuis octobre 2020 et a été déployé par étapes. La première phase a commencé en octobre 2020 avec les contribuables ayant un seuil de 500 roupies Cr. ou plus et la deuxième phase s’est poursuivie en janvier 2021 couvrant les contribuables ayant un seuil de 100 roupies Cr. ou plus.

Les autorités indiennes n’ont cessé d’exprimer leur ambition d’une solution de facturation électronique à l’échelle nationale et prévoient d’étendre progressivement le champ d’application de la facturation électronique. Il est donc intéressant de noter que les contribuables n’ont pas été autorisés à mettre en œuvre la facturation électronique volontairement dans les deux premières étapes, mais qu’ils ont dû attendre que les autorités identifient leurs segments de marché comme étant prêts à être testés.

Il a été annoncé précédemment par le secrétaire aux finances que d’ici le 1er avril 2021 tous les contribuables indiens de auraient accès à la facturation électronique, mais il n’était pas clair d’après ces annonces si l’objectif était de rendre obligatoire ou simplement de permettre l’adoption volontaire de la facturation électronique à partir d’avril 2021.

Évolution récente de la facturation électronique

Le portail e-Invoice API Sandbox a été activé pour les contribuables dont le chiffre d’affaires est compris entre 50 roupies Cr. et 100 roupies Cr. pour les tests techniques. Compte tenu des pratiques antérieures, cette évolution pourrait être interprétée comme une indication qu’un mandat est sur le point d’être délivré.

Il a été annoncé précédemment, par le biais du portail de l’API de facturation électronique, que les contribuables dont le revenu se situe entre 100 et 500 roupies étaient autorisés à faire des essais. Ce développement a été rapidement suivi par une notification rendant obligatoire la facturation électronique pour ces contribuables à partir de janvier 2021. Par conséquent, le gouvernement indien devrait bientôt publier une notification imposant la facturation électronique aux contribuables dont le chiffre d’affaires est supérieur ou égal à 50 roupies.

Chronologie

Même si les autorités ne communiquent aucune déclaration officielle sur le calendrier ou sur le mandat, de nombreuses parties prenantes s’attendent à ce que le 1er avril 2021 soit la date obligatoire pour se conformer au nouveau processus de facturation électronique pour le prochain segment de contribuables. Compte tenu des annonces précédentes, il ne s’agirait pas d’une bombe. Toutefois, les contribuables se verraient imposer un délai très court pour s’y conformer.

La tendance à la collecte de données en temps réel en tant que mécanisme de contrôle fiscal par les autorités fiscales du monde entier n’est pas vraiment une surprise aujourd’hui, bien au contraire. Un par un et à une vitesse croissante, les gouvernements déploient des adaptations locales des régimes de contrôle continu des transactions, plus communément appelés CTC. Toutefois, de nouvelles tendances se dessinent au sein des autorités fiscales, des tendances qui vont au-delà de la collecte de données fiscales en temps réel et qui concernent plutôt l’accès en temps réel aux données comptables des contribuables et, en fin de compte, l’utilisation de ces données pour évaluer le risque de non-conformité fiscale.

La collecte de données en temps réel présente de nombreuses possibilités pour une autorité fiscale. Par exemple, elle peut fournir une vue d’ensemble fiable des transactions au niveau des entreprises dans le pays, permettant à l’État de transformer les données financières en informations exploitables. Les données en temps réel peuvent également permettre à l’administration fiscale de repérer rapidement les risques fiscaux des contribuables afin de pouvoir y remédier avant qu’un audit ou un litige ne survienne.

La Russie montre la voie

La Russie est un bon exemple d’un pays qui montre la voie, en mettant en place un outil d’évaluation des risques concernant le respect des règles par les contribuables. Le système russe a d’abord été appelé système de gestion intégrée des risques, puis renommé système de conformité coopératif (CCS). Grâce au CCS, l’autorité fiscale peut évaluer la probabilité de non-conformité du contribuable individuel et, une fois les risques détectés, le système génère un avertissement qui est visible à la fois pour les agents du fisc et pour le contribuable.

Comment fonctionne le système russe ?

Au stade actuel, seuls les contribuables les plus importants et les plus avancés numériquement qui se portent volontaires pour utiliser ce système peuvent faire partie du CCS. Les contribuables sont motivés pour y adhérer avec des avantages tels que l’exemption des audits sur place et sur pièces, la prise d’une décision socialement responsable et la possibilité de passer du papier au numérique dans leurs processus financiers.

Le CCS permet à l’administration fiscale fédérale (FTS) d’accéder directement aux données comptables du contribuable. Grâce à la technologie AI, les opérations d’un contribuable donné sont évaluées et son risque de non-conformité est calculé. Si un risque est détecté et qu’un avertissement est déclenché par le système, l’autorité fiscale et le contribuable peuvent communiquer et agir avant que des litiges ne surviennent.

Que peut-on attendre à l’avenir ?

Le système russe de CCS est une indication claire de ce que bon nombre des régimes de CTC existants et futurs du monde sont susceptibles de devenir, à savoir des systèmes qui permettent aux autorités fiscales du monde entier d’interagir et de collaborer avec les contribuables tout en tirant parti des technologies modernes.

Même s’il faut du temps pour mettre en œuvre les avancées technologiques, les administrations fiscales semblent déterminées à trouver des moyens nouveaux et efficaces d’effectuer des contrôles fiscaux tout en réduisant la charge que représente la conformité fiscale pour les entreprises grâce à la collaboration. Le système de CSC de la Russie est encore assez récent et il n’est donc pas facile d’estimer la probabilité qu’il soit adopté par d’autres pays, mais compte tenu des avantages qu’il présente, il ne serait pas surprenant de voir des évolutions similaires dans d’autres pays dans les années à venir.

Passez à l’action

Téléchargez VAT Trends pour en savoir plus sur les CTC et sur la manière dont les gouvernements du monde entier mettent en œuvre de nouvelles politiques complexes pour faire respecter les mandats en matière de TVA.

Le ministère polonais des finances vient de publier le projet de loi introduisant la facturation électronique via la plateforme nationale (Krajowy System e-Faktur – KSeF, ou système national de factures électroniques) dans un système de contrôle continu des transactions (CTC). Le projet est disponible pour consultation publique pendant une période de deux semaines, après quoi la loi devrait entrer en vigueur dès le 1er octobre de cette année.

Toutefois, à cette date, l’émission et la réception de factures via la plate-forme nationale seront volontaires ; les factures papier et les autres factures électroniques continueront d’être autorisées. Les contribuables qui choisiront d’utiliser le système KSeF seront récompensés par un remboursement plus rapide de la TVA. La sécurité, la commodité et l’efficacité sont d’autres facteurs qui sont mentionnés comme des avantages pour ceux qui utilisent le système. Il est prévu de rendre l’utilisation du système KSeF obligatoire dans un deuxième temps d’ici 2023.

Voici quelques caractéristiques notables du nouveau système de facturation.

Pour pouvoir émettre des factures par le biais du système CTC, l’acceptation du bénéficiaire est requise. L’acceptation, en vertu des règles précédentes, de recevoir uniquement des factures sous forme électronique n’est pas suffisante.

L’émission et la réception de la facture sont réputées avoir lieu dans la plate-forme.

L’externalisation de l’émission ou de la réception des factures est possible et réglementée.

L’utilisation de signatures numériques est obligatoire ; une signature électronique qualifiée est explicitement mentionnée.

Le système KSeF comprend une fonctionnalité d’archivage ; les factures émises par le système seront par défaut archivées pendant dix ans à compter de la fin de l’année où elles ont été émises.

La proposition polonaise s’inspire assez largement du système italien d’IDS. La Pologne établit une période transitoire avant de rendre obligatoire la facturation électronique via une plate-forme de dédouanement, tout comme l’Italie l’a fait avant d’introduire son mandat de facturation électronique CTC à part entière. La proposition d’offrir une solution d’archivage électronique sur étagère reflète une caractéristique similaire de la plate-forme SDI italienne ; la plate-forme italienne a toutefois fait l’objet de critiques concernant des problèmes de confidentialité et a dû être ajustée à la volée. Une autre caractéristique qui ressemble au modèle italien est la relation entre la déclaration des données de facturation et les données recueillies par la plate-forme d’apurement. Alors que l’Italie avait supprimé le Spesometro (déclaration des factures nationales) – et qu’elle supprimera également l’Esterometro (déclaration des transactions transfrontalières) , la Pologne dispensera les contribuables de l’obligation de soumettre le JPK_FA(déclaration des factures).

Il est à noter que le projet de loi permet d’ajouter des règles plus détaillées par décret ministériel, de sorte qu’il faudra peut-être encore un certain temps avant que tout ne soit fixé. Il semble en effet que les Polonais s’en tiendront à leur intention de mettre en place leur CTC avant la France.

La France montre une bonne compréhension de ce sujet complexe, mais certaines questions demeurent.

Introduction

Sous l’impulsion des réformes internationales en matière de contrôle continu des opérations de TVA ("Continuous Transaction Controls" ou "CTC"), le gouvernement français vise à accroître l’efficacité, à réduire les coûts et à lutter contre la fraude grâce au déploiement de , l’apurement électronique obligatoire des factures B2B, qui, associé à une obligation de déclaration électronique , permettra à l’administration fiscale d’accéder à toutes les données pertinentes pour les opérations B2B et B2C, à commencer par les grandes entreprises.

Un système de CTC mixte

Dans le rapport "La TVA à l’ère du numérique en France" , la Direction générale des finances publiques – ou DG-FIP – décrit son objectif de mettre en œuvre cette solution mixte, selon laquelle l’apurement obligatoire des factures électroniques (idéalement pour toutes les factures, sans exceptions telles que les montants seuils, etc. Toutefois, pour pouvoir lutter efficacement contre la fraude, y compris de type carrousel, cela ne suffit pas à l’autorité fiscale ; elle doit avoir accès à toutes les données relatives aux transactions. Par conséquent, les données que l’administration fiscale ne recevra pas dans le cadre du processus d’apurement des factures électroniques – notamment les factures B2C et les factures émises par des fournisseurs étrangers qui ne seront pas soumises à un mandat national français, ainsi que certaines données de paiement – seront soumises à une obligation de déclaration électronique complémentaire. (On peut noter que l’obligation de déclarer ces dernières données par voie électronique ne signifie pas que les factures sous-jacentes doivent être des factures électroniques ; elles peuvent toujours être transmises sur papier entre les parties).

L’architecture de l’autorisation

Le rapport décrit comment la DG-FIP a envisagé deux modèles potentiels pour le processus d’apurement des factures électroniques via le portail central Chorus Pro (actuellement le point d’apurement de toutes les factures B2G) : le modèle V et le modèle Y.

Dans le modèle V, il existe une plate-forme publique qui sert de point de dédouanement ; la plate-forme centrale Chorus Pro est la seule plate-forme autorisée par laquelle la facture peut être transmise à l’acheteur ou, le cas échéant, au prestataire de services de l’acheteur.

Le modèle Y comprend, en plus de la plate-forme centrale, des prestataires de services tiers certifiés, qui sont autorisés à compenser et à transmettre les factures entre les parties contractantes. Cette solution est l’option préférée par la communauté des prestataires de services. Pour cette raison – et comme ce modèle est plus résilient parce qu’il n’est pas exposé à un seul point de défaillance – le rapport semble favoriser le modèle Y.

Chronologie

En ce qui concerne le calendrier, à partir de janvier 2023, toutes les entreprises doivent pouvoir recevoir des factures électroniques via le système centralisé. En ce qui concerne l’émission, un déploiement similaire à celui du mandat de facturation électronique B2G est envisagé, en commençant par les grandes entreprises.

D’ici le 1er janvier 2023, les grandes entreprises seront soumises au mandat d’émission de factures et de rapports électroniques

Pour les entreprises de taille moyenne, ces obligations s’appliqueront à partir du 1er janvier 2024

Les plus petites entreprises auraient jusqu’au 1er janvier 2025 pour se conformer

Les défis et la voie à suivre

Bien que le rapport pose une bonne base pour le déploiement de ce système mixte de CTC, de nombreuses questions devront être clarifiées pour permettre une mise en œuvre sans heurts, dont certaines sont tout à fait fondamentales.

Le modèle proposé signifie que l’administration fiscale française doit réfléchir aux détails de la certification des prestataires de services.

Il convient de clarifier la relation entre le régime de CTC de haut niveau proposé et les règles préexistantes concernant l’intégrité et l’authenticité de la facturation électronique, la version française du SAF-T (FEC) et les options de déclaration de TVA numérique. Sur ce dernier point, la loi de finances française pour 2020 qui a initié cette évolution vers les CTC a suggéré que les déclarations de TVA pré-remplies figurent parmi les objectifs clés, même si cela ne figure pas en bonne place dans le rapport de la DG-FIP.

Certaines questions subsistent quant à l’installation d’archivage central associée au système CTC.

Le répertoire central des adresses de facturation électronique proposé nécessite une conception (y compris la maintenance) et une mise en œuvre minutieuses.

Le rapport propose un déploiement progressif et pédagogique pour garantir que les entreprises géreront ce passage – pour certains radicaux – à la facturation et à la déclaration électroniques. Les principes de pratique d’ICC sur la CTC sont mentionnés, en notant en particulier l’importance du préavis et les conseils d’ICC pour donner aux entreprises au moins 12 à 18 mois pour se préparer. Le premier délai arrivant à échéance dans un peu plus de deux ans, il ne reste que 6 à 12 mois à l’administration fiscale française pour régler tous les détails et faire adopter les lois, décrets et directives pertinents, si les entreprises disposent de ce qu’ICC estime être un délai d’adaptation raisonnable.