19 de agosto, 2021

La administración tributaria mexicana ha modificado las Preguntas Frecuentes sobre el complemento Carta Porte. Entre las cuestiones que se corrigieron o modificaron se encuentra la referencia previa que indicaba que en los casos en que el dueño del bien estuviera utilizando a un tercero para mover la mercadería, podía emitir un CFDI de Traslado con complemento Carta Porte. El documento también enfatiza ahora que el complemento Carta Porte debe emitirse antes del transporte de la mercancía.

También aclara que en el caso de que existan contingencias en el proceso de transporte, y la mercadería debiera ser movida por otro camión o sistema de entrega, se debe revocar el CFDI emitido anteriormente y se debe volver a emitir un complemento Carta Porte. Ese documento debe estar presente en el transporte en PDF o cualquier otro formato digital que pueda ser leído por las autoridades viales.

En cuanto al CFDI de Renta con múltiples destinos, el nuevo documento de Preguntas y Respuestas aclara que se permite tener un único complemento con tantos nodos como paradas se requieran, siempre que el servicio sea para el mismo cliente.

19 de agosto, 2021

La administración tributaria mexicana (SAT) liberó una nueva actualización del Catálogo de CFDI. Esta actualización se centra en la introducción de la versión 86 del capítulo relacionado con los códigos para el número de pedimentos aduaneros (cNumPedimentoAduana), donde se modificaron o agregaron ocho códigos. Con entrada en vigor el 17 de agosto de 2021, esta nueva versión también libera la versión 63 de la tabla para los códigos de la patente aduanera (c_PatenteAduanal) donde se han agregado dos nuevos códigos.

28 de julio, 2021

La administración tributaria mexicana (SAT) ha lanzado una nueva actualización del catálogo CFDI, enfocada esta vez en la introducción de la versión 84 del capítulo relacionado con los códigos para el número de pedimentos aduaneros (cNumPedimentoAduana), donde se modificaron o agregaron doce códigos. Esta nueva versión, que entró en vigencia el 30 de julio de 2021, también libera la versión 61 de la tabla de los códigos de la patente aduanera (c_PatenteAduanal), donde se han agregado y entrado en vigencia dos nuevos códigos.

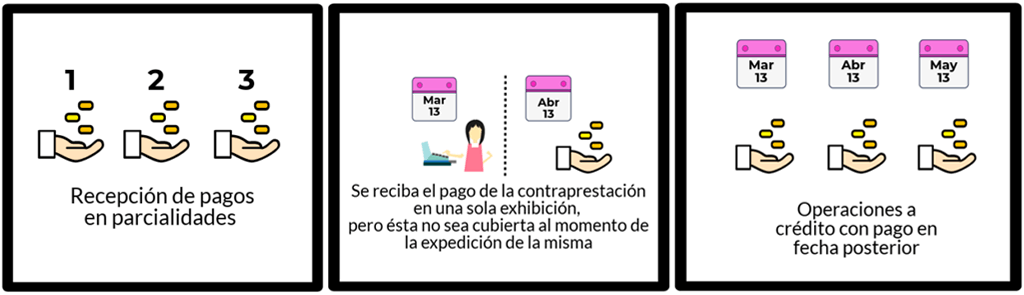

A partir del 1 de diciembre, además del CFDI de Ingresos, será necesario generar el CFDI con complemento de Pagos. Algunas de las razones por las cuales ciertas transacciones comerciales lo requerirán son:

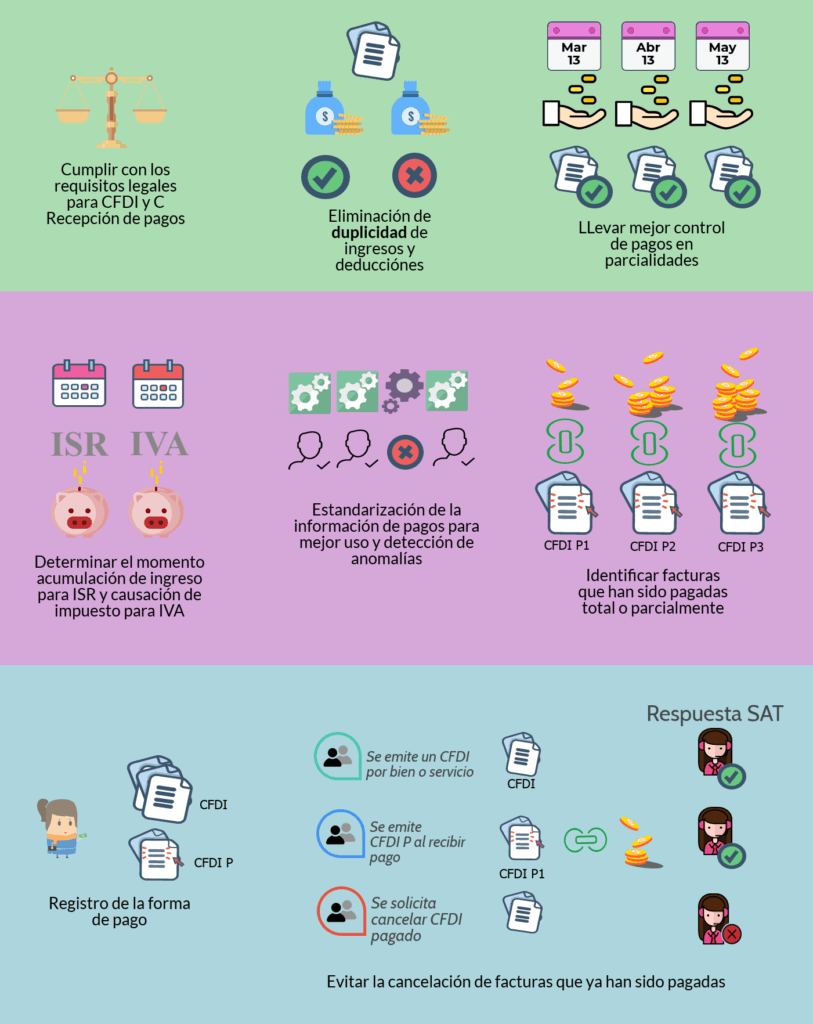

El recibo electrónico de pagos, Complemento para Pagos, Complemento para Recepción de Pagos, es una factura en la cual se incorpora información adicional específica sobre pagos recibidos.

El receptor tiene derecho a exigir el Recibo de Pagos, ya que quien recibe el pago está obligado a emitir la factura a favor de quien lo efectúa, y debe hacerlo a más tardar el décimo día natural del mes siguiente al que se realizan los pagos.

Algunos contribuyentes han denunciado que sus proveedores de bienes o servicios cancelan facturas que ya han sido pagadas, sin expresar claramente para ello aviso o causa para dicha cancelación, con las consecuencias para quien legítimamente tiene derecho a una deducción y acreditamiento de impuestos.

El SAT ha identificado casos en los que se emite una factura por una operación a crédito o con pago diferido y el receptor de la factura no realiza el pago pactado, pero sí pretende utilizar la factura recibida para deducir y acreditar, afectando con ello a los proveedores de bienes o servicios que cumplen con su obligación de facturar.

Adicionalmente, al emitir un comprobante (Recibo Electrónico de Pagos) por el pago recibido en parcialidades o diferido incorporando un complemento que documente la información del mismo, es posible contar con los siguientes beneficios:

Tratándose de cualquier incumplimiento en la emisión de la factura electrónica, se puede denunciar en el siguente link:

Tratándose de cualquier incumplimiento en la emisión de la factura electrónica, se puede denunciar en el siguiente link:

Además de apoyarlo con la automatización de trámites y procesos con proveedores, ofrecemos el módulo adicional de Complemento de Recepción de Pagos para nuestra ventanilla única, con el cual es posible:

Si aún no tiene nuestra plataforma de recepción, pero requiere de una solución que le permita gestionar sus Recibos de Pagos, no dude en contactarnos.

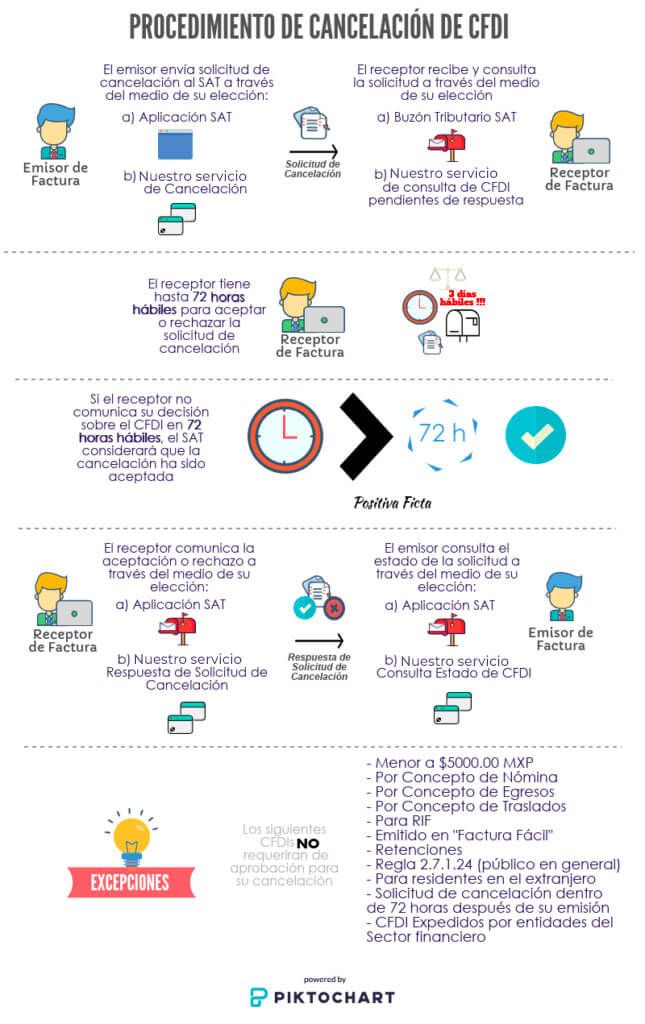

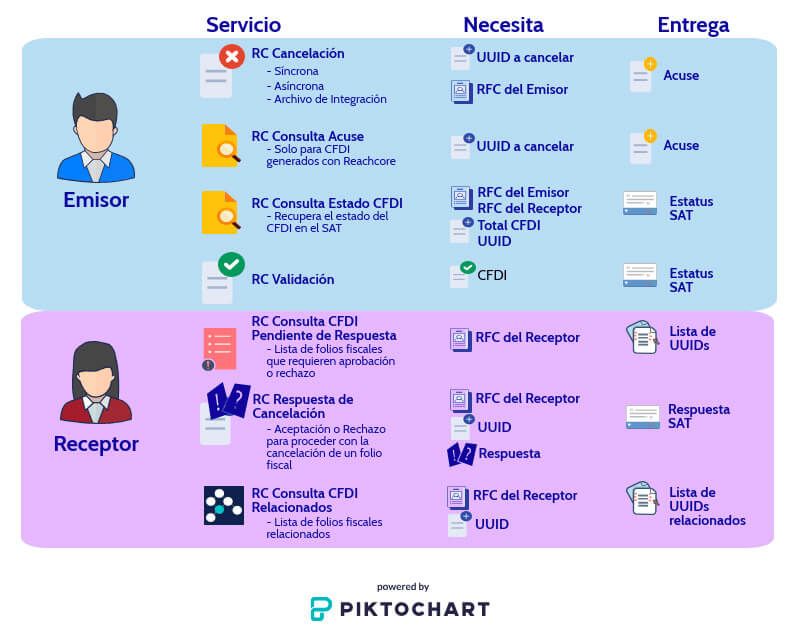

Dentro de la RMF, el Servicio de Administración Tributaria, SAT, ha especificado un nuevo proceso para solicitar y ejecutar la cancelación de CFDIs. El objetivo de este nuevo proceso es eliminar aquellos escenarios en donde el emisor del CFDI cancelaba un comprobante sin notificarle al receptor.

En este nuevo procedimiento, el emisor del CFDI deberá enviar al receptor la solicitud de cancelación mediante el Buzón Tributario. El receptor tendrá hasta 72 horas hábiles para aceptar o rechazar la solicitud de cancelación -igualmente en el buzón. Sin embargo, si pasan dichas 72 horas sin una respuesta, el SAT considerará que el receptor acepta la cancelación (positiva ficta).

La autoridad tributaria ha especificado que los siguientes CFDIs no requieren de la autorización del receptor para proceder con la cancelación:

1 de julio, 2021

La administración tributaria de México (SAT), liberó un nuevo catálogo para el suplemento de Carta Porte. Entre los principales cambios introducidos por esta versión, se encuentra la introducción de la versión 2.0 del catálogo que contiene las claves de productos y servicios: c_ClavePodServCP. Además, en el catálogo se ha introducido la versión 2.0 del subcatálogo que contiene los tipos de permisos.

Se emite, principalmente, en operaciones de ventas por las que se reciben algunos ingresos en efectivo, mediante un cheque o de cualquier otra forma. Por lo general, es para ventas de bienes y servicios, incluidas las operaciones de comercio exterior, pero también para donaciones e ingresos por servicios profesionales.

Se emite si la compañía efectúa un pago o un reintegro debido a reembolsos, bonificaciones, descuentos o correcciones de un justificante de ingreso. Son equivalentes a las notas de crédito.

Se emplea para justificar la posesión o tenencia legítima de los bienes que deben trasladarse dentro del territorio nacional. Estos CFDI se emplean como contrato de transporte cuando una compañía ofrece el traslado de mercancías al propietario de estas.

Se expide cuando se recibe un pago en una fecha distinta a la que se hace la operación y se genera el CFDI. Su función principal es documentar un cobro total o parcial.

Se utiliza a fin de informar sobre las retenciones fiscales aplicadas al momento de efectuar los pagos para los que se debe emitir un certificado de retención. Este tipo de certificado también se aplica cuando se hacen retenciones por pagos al exterior, derechos de autor, venta de acciones, dividendos o beneficios distribuidos, entre otros.

Además de los tipos de facturas o CFDI mencionados anteriormente, la legislación fiscal mexicana exige que cuando se efectúen determinadas transacciones, se brinde información adicional que especifique el tipo de transacción en cuestión. Este tipo de información adicional está incluido en los determinados “complementos”, que se adjuntan al CFDI original. Hay más de 20 complementos.

9 de junio, 2021

La administración tributaria mexicana (SAT) ha lanzado una nueva actualización del Catálogo CFDI, centrada en la introducción de la versión 80 del capítulo relacionado con los códigos para el número de pedimentos aduaneros (cNumPedimentoAduana), donde se modificaron o agregaron diez códigos que entraron en vigencia el 11 de junio de 2021. Esta nueva versión también liberó la versión 57 de la tabla de códigos de la patente aduanal (c_PatenteAduanal) donde se agregó un nuevo código que entró en vigencia el 11 de junio de 2021.

El complemento Carta Porte es un comprobante fiscal, de tipo ingreso o traslado, que debe acompañar las operaciones de traslado de bienes o mercancías cuando se transportan vía terrestre mediante autotransporte de carga que circule por carreteras federales o por vía férrea, marítima, aérea o fluvial.

Este complemento, que se incorpora al Comprobante Fiscal Digital por Internet (CFDI), debe contener la información relacionada a los bienes o mercancías, ubicaciones de origen, puntos intermedios y destino, así como lo referente al medio por el que se transportan; además de incluir el traslado de hidrocarburos y petrolíferos.

A aquellos contribuyentes que requieren trasladar bienes y/o mercancías en territorio nacional, por alguna de las siguientes vías:

Ingreso: Contribuyentes dedicados al servicio de transporte terrestre de carga que circulen por carreteras federales, deben emitir este CFDI para amparar la prestación del servicio y deberán incorporar el complemento Carta Porte.

Traslado: Debe ser emitido por la o el propietario de los bienes o mercancías que requiere trasladar su mercancía por carreteras federales a otra locación con sus propios medios de transporte.

El Complemento Carta Porte inicia su vigencia el 1 de junio de 2021 y es obligatorio transcurridos 120 días naturales posteriores al día siguiente del inicio de su vigencia, 30 de septiembre del 2021.

El complemento ya se encuentra disponible para su uso en ambiente de prueba desde el día 1 de junio de 2021. Actualmente estamos en proceso de aprobación con el SAT; una vez concretado el proceso, el complemento estará disponible en ambiente de producción.

El complemento cuenta con 195 campos divididos en una sección principal y tres subsecciones; ubicaciones para origen, puntos intermedios y destino, mercancías y medio de transporte.

7 de junio, 2021

La administración tributaria de México (SAT) dio a conocer la tercera versión anticipada de la Segunda Resolución de Modificaciones a la Resolución Fiscal Miscelánea para 2021, donde modifica la Norma 2.7.1.9 que regula el CFDI de Traslado con Suplemento Carta Porte (CFDI-TR & CP) y el CFDI de Ingresos con Carta Porte (CFDI-I & CP). El propósito de dicha modificación es introducir tres aclaraciones sobre el uso del mencionado suplemento que serán obligatorias en 120 días contados a partir del 1 de junio de 2021. Estas modificaciones son las siguientes:

1) Claridad sobre bienes extranjeros y locales: la regla original 2.7.1.9 disponía que el CFDI-TR&CP o el CFDI-I&CP fueran requeridos a los propietarios de bienes nacionales que forman parte de sus activos para que pudieran transportar esos activos en México. La nueva modificación excluyó la referencia a “bienes nacionales que forman parte de sus activos”. Con esta actualización de la norma, ahora queda claro que se aplica a cualquier bien que se transfiera, independientemente de su origen. 2) Aclaración sobre los caminos utilizados para transportar los productos: Previamente, la normativa sobre el CFDI-TR&CP indicaba que serían aplicables los traslados de productos por caminos federales, por tren, agua o aire. Esta modificación elimina la referencia a “federal”, por lo que el traslado de productos por cualquier vía local en México -independientemente del tipo de vía- debe ir acompañado de un CFDI-TR&CP o el CFDI-I&CP; 3) Partes involucradas en la transacción: La modificación establece que todos los contribuyentes relacionados con la transferencia de bienes deben emitir el CFDI-TR&CP o el CFDI-I&CP, en línea con su participación en la transacción. de Carta Porte.

2 de junio, 2021

El 14 de mayo la administración tributaria de México (SAT) entregó la documentación técnica, el esquema y otros documentos de respaldo del Suplemento Carta Porte que deben agregarse a los CFDI de traslado en el momento en que las mercancías se transporten por tierra, aire o agua. Este nuevo suplemento fue introducido con la Resolución Fiscal Miscelánea para 2021, que entró en vigencia 30 días después de que el SAT publicara la documentación técnica, los XSD y los esquemas que respaldarían esta adenda al CFDI de traslado, es decir, el 1 de junio de 2021.

Adicionalmente, el SAT publicó una nueva guía destinada a explicar los componentes y el proceso para llenar el nuevo suplemento, que será obligatorio en 120 días contados a partir del 1 de junio. Este documento explica con gran detalle todos los campos incluidos en el esquema previamente publicado por el SAT y proporciona múltiples escenarios que explican el uso del suplemento y sus componentes.

2 de junio

La administración tributaria mexicana (SAT) liberó una nueva actualización del Catálogo de CFDI, centrada en la introducción de la versión 79 del capítulo relacionado con los códigos para el número de pedimentos aduaneros (cNumPedimentoAduana), donde se modificaron o agregaron diez códigos que entraron en vigencia el 28 de mayo de 2021. Esta nueva versión también contempla la versión 56 de la tabla de códigos de la patente aduanal, donde se agregó un nuevo código que entró en vigencia el 25 de mayo de 2021.

14 de mayo, 2021

La administración tributaria mexicana (SAT) ha lanzado una nueva actualización del Catálogo CFDI, enfocada en la introducción de la Versión 77 del capítulo relacionado con los códigos para el número de pedimentos aduaneros (cNumPedimentoAduana), donde se modificaron o agregaron diecisiete códigos que entraron en vigencia el 11 de mayo de 2021. Esta nueva versión también incluye la versión 55 de la tabla de códigos de la patente aduanera (c_PatenteAduanal) donde se ha agregado un nuevo código.

28 de abril, 2021

La administración tributaria mexicana (SAT) liberó una nueva actualización del Catálogo CFDI, centrada en la introducción de la Versión 77 del capítulo relacionado con los códigos para el número de pedimentos aduaneros (cNumPedimentoAduana), donde se agregaron veinte códigos y entrará en vigencia el 30 de abril de 2021.

Esta nueva versión, vigente desde el 30 de abril, también contempla la versión 54 de la tabla de códigos de la patente aduanera (c_PatenteAduanal).

7 de abril, 2021

La administración tributaria mexicana (SAT) liberó una nueva actualización del Catálogo CFDI, centrada en la introducción de la Versión 75 del capítulo relacionado con los códigos para el número de pedimentos aduaneros (cNumPedimentoAduana), donde se agregaron ocho códigos. Vigente a partir del 9 de abril, la nueva versión también incorpora la versión 52 de la tabla de códigos de la patente aduanera (c_PatenteAduanal).

25 de marzo, 2021

La administración tributaria mexicana (SAT) liberó una nueva actualización del Catálogo de CFDI. Enfocada en la introducción de la Versión 74 del capítulo relacionado con los códigos para el número de pedimentos aduaneros (cNumPedimentoAduana) -donde se agregaron siete códigos- entrará en vigor el 26 de marzo de 2021. Esta nueva versión también libera la versión 51 de la tabla de códigos de la patente aduanera (c_PatenteAduanal).

19 de marzo, 2021

La administración tributaria mexicana (SAT) liberó una nueva actualización del Catálogo CFDI. Esta actualización se enfoca, nuevamente, en la introducción de la versión 73 del capítulo relacionado con los códigos para el número de pedimentos aduaneros (cNumPedimentoAduana), donde se agregaron ocho códigos, y la versión 20 de la patente de Aduanas, donde se añadió un nuevo código.

24 de febrero, 2021

La administración tributaria mexicana (SAT) liberó una nueva actualización del Catálogo CFDI. Esta parece estar enfocada en la introducción de la Versión 72 del capítulo relacionado con los códigos para el número de pedimentos aduaneros (cNumPedimentoAduana), donde se agregaron seis códigos, y entró en vigencia el 26 de febrero de 2021. Se modificó además un código vigente en la misma fecha mencionada. Esta nueva versión también libera la versión 49 de la tabla para los códigos de la patente aduanera (c_PatenteAduanal) donde se agregaron dos nuevos códigos.