Publicado em 31/01/2022 – Resolução GECEX nº 296, de 28.01.2022 – DOU de 31.01.2022

Altera para zero por cento as alíquotas do Imposto de Importação incidentes sobre os Bens de Capital que menciona, na condição de Ex-tarifários.

Publicado em 31/01/2022 – Resolução GECEX nº 298, de 28.01.2022 – DOU de 31.01.2022

Altera o Anexo II da Resolução nº 125, de 15 de dezembro de 2016.

Publicado em 31/01/2022 – Resolução GECEX nº 299, de 28.01.2022 – DOU de 31.01.2022

Altera a Lista de Autopeças não Produzidas, constante do Anexo I da Resolução nº 285, de 21 de dezembro de 2021, do Comitê-Executivo de Gestão da Câmara de Comércio Exterior.

Publicado em 31/01/2022 – Resolução GECEX nº 300, de 28.01.2022 – DOU de 31.01.2022

Altera a Lista de Autopeças não Produzidas, constante dos Anexos I e II da Resolução nº 284, de 21 de dezembro de 2021 do Comitê-Executivo de Gestão da Câmara de Comércio Exterior.

Publicado em 31/01/2022 – Decreto nº 10.978, de 27.01.2022 – DOE AC de 31.01.2022

Incorpora à legislação tributária do Estado os Ajustes SINIEF, Convênios e Protocolos ICMS, relativos ao ano de 2021, celebrados no âmbito do Conselho Nacional de Política Fazendária – CONFAZ.

Publicado em 01/02/2022 – Decreto nº 504, de 01.02.2022 – DOE AP de 01.02.2022

Dispõe sobre prorrogação das disposições de Decretos que concedem benefícios fiscais, nos termos do Convênio ICMS 133, de 29 de outubro de 2020.

Publicado em 01/02/2022 – Decreto nº 505, de 01.02.2022 – DOE AP de 01.02.2022

Dispõe sobre a prorrogação das disposições de Decretos que concedem benefícios fiscais, nos termos do Convênio ICMS 28, de 12 de março de 2021, e do Convênio ICMS 29, de 12 de março de 2021.

Publicado em 01/02/2022 – DECRETO N° 5.078-R, DE 31 DE JANEIRO DE 2022 (DOE de 01.02.2022)

Introduz alterações no RICMS/ES, aprovado pelo Decreto n° 1.090-R, de 25 de outubro de 2022.

Publicado em 01/02/2022 – Portaria SEFAZ nº 13-R, de 31.01.2022 – DOE ES de 01.02.2022

Estabelece a relação de autopeças sujeitas ao regime de antecipação parcial e credencia empresas do ramo de autopeças para que seja desconsiderado o regime de antecipação parcial de recolhimento do imposto nas operações com autopeças.

Publicado em 03/02/2022 – Instrução Normativa SIF nº 1, de 01.02.2022 – DOE GO de 02.02.2022

Altera o anexo I da Instrução Normativa 001/2019-SIF, que estabelece os valores a serem considerados como base de cálculo para efeito de pagamento do ICMS devido por substituição tributária pelas operações posteriores com cerveja, chope, refrigerante e bebida energética e isotônica.

Publicado em 03/02/2022 – Decreto nº 10.031, de 01.02.2022 – DOE GO de 02.02.2022

Altera o Decreto nº 4.852, de 29 de dezembro de 1997, Regulamento do Código Tributário do Estado de Goiás – RCTE, e revoga o Decreto nº 6.716, de 30 de janeiro de 2008.

Publicado em 31/01/2022 – DECRETO N° 1.273, DE 31 DE JANEIRO DE 2022 (DOE de 31.01.2022 – Edição Extra)

Introduz alterações no Regulamento do ICMS, aprovado pelo Decreto n° 2.212, de 20 de março de 2014, e dá outras providências.

Publicado em 03/02/2022 – PORTARIA SUTRI N° 1.143, DE 01 DE FEVEREIRO DE 2022 (DOE de 02.02.2022)

Altera a Portaria SUTRI n° 1.135, de 22 de dezembro de 2021, que divulga os preços médios ponderados a consumidor final – PMPF – para cálculo do ICMS devido por substituição tributária nas operações com cerveja e chope.

Publicado em 02/03/2022 – PORTARIA SUTRI N° 1.144, DE 01 DE FEVEREIRO DE 2022 (DOE de 02.02.2022)

Altera a Portaria SUTRI n° 1.136, de 27 de dezembro de 2021, que divulga os preços médios ponderados a consumidor final – PMPF – para cálculo do ICMS devido por substituição tributária nas operações com refrigerantes e bebidas hidroeletrolíticas (isotônicas) ou energéticas.

Publicado em 01/02/2022 – Decreto nº 48.358, de 31.01.2022 – DOE MG de 01.02.2022

Altera o Regulamento do ICMS – RICMS, aprovado pelo Decreto nº 43.080, de 13 de dezembro de 2002.

Publicado em 31/01/2022 – Portaria SEFA nº 86, de 28.01.2022 – DOE PA de 31.01.2022

Altera a Portaria nº 276, de 04 de agosto de 2017, que dispõe sobre o Preço Médio Ponderado ao Consumidor Final – PMPF do produto cerveja.

Publicado em 01/02/2022 – Decreto nº 52.232, de 31.01.2022 – DOE PE de 01.02.2022

Modifica o Decreto nº 44.650, de 30 de junho de 2017, que regulamenta a Lei nº 15.730, de 17 de março de 2016, que dispõe sobre o ICMS, relativamente ao diferimento do recolhimento do imposto na importação de mercadoria do exterior.

Pblicado em01/02/2022 – Instrução Normativa CAT nº 3, de 28.01.2022 – DOE PE de 01.02.2022

Altera o Anexo Único da Instrução Normativa CAT nº 21, de 2021, que estabelece que a base de cálculo do ICMS devido por substituição tributária, nas operações internas e de importação do exterior com cerveja, refrigerante e outras bebidas.

Publicado em 01/02/2022 – Portaria SSER nº 277, de 28.01.2022 – DOE RJ de 01.02.2022

Acrescenta mercadorias ao Anexo Único da Portaria SSER nº 275/2021, que dispõe sobre a base de cálculo da substituição tributária do ICMS nas operações com cerveja, chope, água mineral, refrigerantes, bebidas hidroeletrolíticas (isotônicas) e energéticas.

Publicado em 01/02/2022 – MEDIDA PROVISÓRIA N° 250, DE 31 DE JANEIRO DE 2022 (DOE de 01.02.2022)

Altera a Lei n° 10.297, de 1996, que dispõe sobre o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS), e estabelece outras providências.

Publiacado em 03/02/2022 – Portaria CAT nº 6, de 02.02.2022 – DOE SP de 03.02.2022

Altera a Portaria CAT 97/2021, de 28 de dezembro de 2021, que divulga valores atualizados para fins de determinação da base de cálculo da substituição tributária de bebidas alcoólicas, refrigerantes, águas e outras bebidas.

Após aquisição da Taxweb em 2020, a Sovos cria agora uma exclusiva e completa solução em nuvem para compliance no país, com cálculo e determinação de impostos, cumprimento de controle fiscal contínuo (CTC) e geração de obrigações fiscais — todos os três pilares críticos para o gerenciamento dos tributos digitais modernos

São Paulo, 3 de março de 2021 – A Sovos, empresa global de soluções para o compliance fiscal, acaba de anunciar a aquisição da Fit Sistemas, fornecedora brasileira líder em soluções fiscais para a geração de obrigações acessórias em nuvem, SPEDs e mensageria. Com a aquisição, a Sovos adiciona novas soluções cloud-first às soluções SAP SPED e REINF já existentes e também complementa as soluções de mensageria (inbound e outbound) de notas fiscais eletrônicas de serviços para prefeituras que não utilizam padrão eletrônico de comunicação. Além disso, a Sovos amplia suas soluções em 360º para atender o ambiente tributário brasileiro, um dos mais complexos do mundo e passa a ter uma solução única, completa e SaaS (software como serviço) para o cumprimento da legislação fiscal no Brasil, com cálculo e determinação de impostos, controles contínuos de transações (CTC) e geração de obrigações fiscais (SPED e outras) – todos os três pilares críticos para o gerenciamento dos tributos digitais modernos.

A Fit Sistemas atende clientes em diversos setores, incluindo telecomunicações, varejo, agricultura, mídia e serviços financeiros. Suas soluções estão integradas aos principais sistemas ERP, incluindo SAP, Oracle NetSuite, Totvs, Sintel, CITEL e IFS. As APIs da empresa integram o fluxo de dados e a validação de processos, bem como a autorização de notas fiscais de saída e de entrada relacionadas aos mandatos de NF-e (Nota Fiscal Eletrônica), CT-e (Conhecimento de Transporte Eletrônico), NFC-e (Nota Fiscal do Consumidor Eletrônica), SAT (Sistema Autenticador e Transmissor de Cupons Fiscais Eletrônicos) e DF-e (Documento Fiscal Eletrônico) no Brasil.

“Com base em aquisições anteriores em nuvem, a Fit Sistemas reforça o compromisso da Sovos com o Brasil e adiciona soluções para desafios de conformidade fiscal enfrentados por empresas que operam em toda a América Latina e ao redor do mundo”, diz Andy Hovancik, CEO da Sovos. “A Sovos é a única empresa a fornecer uma solução escalável e completa capaz de garantir o compliance de faturamento eletrônico no Brasil e em mais de 65 países.”

A Sovos aproveitará os recursos de relatórios e building blocks em nuvem nas soluções da Fit Sistemas em toda a região. Com esta aquisição mais recente, a Sovos expande sua base de clientes para mais de 12 mil empresas e sua equipe global para mais de 1,7 mil funcionários que trabalham em mais de 11 países nas Américas e Europa.

“Desde o surgimento da Nota Fiscal Eletrônica (NF-e) em 2005 e, posteriormente, a criação do Sistema Público de Escrituração Digital (SPED) em 2008, o Brasil digitalizou documentos fiscais em papel, mas as constantes alterações do Fisco criam processos complexos e que podem trazer riscos para a operação”, diz Paulo Zirnberger de Castro, country manager da Sovos no Brasil. “Gerenciar essas mudanças é ainda mais difícil para as empresas que dependem de soluções on-premises que precisam de atualizações constantes, gerando custos e riscos adicionais ao processo, o que torna as opções de soluções cloud-first cada vez mais atraentes. As soluções 100% SaaS da Fit Sistemas oferecem valor profundo ao cliente e complementam as ofertas da Sovos para o Brasil.”

“Em 2020, nós adquirimos empresas nos EUA, Reino Unido e Brasil como parte de nossa missão de resolver os problemas tributários (seguindo nosso slogan “Solve Tax for Good”) em todos os lugares que nossos clientes fazem negócios. Com a aquisição da Fit Sistemas, a Sovos continua a crescer em consonância com sua estratégia mundial de compliance fiscal, alimentada pela expertise local”, complementa John Gledhill, vice-presidente de desenvolvimento corporativo da Sovos.

Sobre Sovos

A Sovos é uma empresa global líder em oferecer soluções para as complexidades da transformação digital de impostos, com ofertas completas e conectadas para determinação de impostos, controle contínuo de transações, relatórios fiscais e muito mais. A empresa oferece suporte a mais de 12 mil clientes, incluindo metade das empresas listadas na Fortune 500, operando em mais de 70 países. Seus produtos SaaS e a plataforma proprietária Sovos S1 integram-se a uma ampla variedade de aplicativos de negócios e processos de compliance governamental. A Sovos possui funcionários na América do Norte, América Latina e Europa, e é propriedade da Hg and TA Associates. Para mais informações, acesse https://sovos.com.br e siga-nos no LinkedIn e Instagram.

Nesta quarta-feira (26), os governadores entraram em acordo para prorrogar por mais 60 dias o congelamento do ICMS (Imposto sobre Circulação de Mercadorias e Serviços). A medida estava com prazo de vencimento para a próxima segunda-feira (31).

A questão do preço dos combustíveis alto esteve em pauta durante o ano todo de 2021. Neste momento, o governo federal está preparando uma proposta de emenda constitucional (PEC) para reduzir o preço dos combustíveis, do gás de cozinha e da energia elétrica no país, mexendo nos impostos federais e no estadual.

Em nota assinada por 21 dos 27 dos governadores, eles dizem que a “proposta traduz mais um esforço com o intuito de atenuar as pressões inflacionárias que tanto prejudicam os consumidores, sobretudo no tocante às camadas mais pobres e desassistidas da população brasileira”.

Os governadores também cobram do governo Bolsonaro mudanças na política de preços da Petrobras, falando sobre “a urgente necessidade de revisão da política de paridade internacional de preços dos combustíveis, que tem levado a frequentes reajustes, muito acima da inflação e do poder de compra da sociedade”.

O documento ressalta ainda que essa decisão será tomada “até que soluções estruturais para a estabilização dos preços desses insumos sejam estabelecidas”.

Fonte: contabeis.com.br

Aposta do presidente Rodrigo Pacheco (PSD-MG), a reforma tributária que prevê unificação de impostos (PEC 110/2019) deve voltar a ser discutida já na primeira semana do ano legislativo de 2022. Um acordo prevê que o presidente da CCJ (Comissão de Constituição e Justiça), Davi Alcolumbre (DEM-AP), paute a proposta na primeira semana de fevereiro e o senador Roberto Rocha (PSDB-MA) faça a leitura do seu parecer.

Apesar de ser considerada prioritária e ter o empenho pessoal de Pacheco, que, com uma reforma dessas proporções aprovada, aumentaria a sua relevância para ser reconduzido à presidência do Senado, há resistências de estados, municípios e alguns setores da economia, além de ceticismo de lideranças no Congresso sobre a viabilidade de avançar no tema em ano eleitoral.

O relator Roberto Rocha refez a articulação com secretários de Fazenda dos estados para reduzir resistências e está otimista quanto ao avanço do texto. A aprovação do parecer na CCJ é dada como certa, mas a proposta terá o desafio de passar pelo plenário da Casa em dois turnos e ainda ser aprovada na Câmara, sem ter o empenho do Palácio do Planalto. O calendário otimista da cúpula do Senado prevê aprovação em plenário ainda em fevereiro.

Para a proposta ser aprovada pelo Congresso, no entanto, será necessária uma convergência entre a Câmara e o Senado que até hoje não ocorreu em relação ao tema. Ainda na gestão de Rodrigo Maia (sem partido-RJ), a Câmara apostava na PEC 45, de autoria do economista Bernard Appy e apresentada pelo deputado Baleia Rossi (MDB-SP), candidato de Maia, derrotado na disputa à presidência por Arthur Lira (PP-AL). Na época, o Senado já discutia a PEC 110, elaborada pelo ex-deputado Luiz Carlos Hauly e protocolada por um grupo majoritário de senadores em 2019.

Enquanto o Senado manteve o foco na PEC 110, a Câmara sob Arthur Lira abandonou a discussão da PEC 45 e aprovou uma reforma restrita ao Imposto de Renda, que está parada no Senado e só vai avançar na Casa se houver comprometimento da Câmara em manter alterações promovidas pelos senadores.

Em 2020, outra PEC foi apresentada na Câmara, a PEC 7, de autoria do deputado Luiz Philippe de Orleans e Bragança (PSL-SP). Em dezembro do ano passado, dias antes do recesso, o presidente Arthur Lira criou uma nova comissão especial para debater e votar o texto da PEC 7, o que reforça a tese de que Câmara e Senado não convergem sobre o tema.

A nova proposta da Câmara cria impostos sobre o consumo, a propriedade e a renda ao mesmo tempo em que extingue o ICMS, IPI, PIS, Pasep, Cofins, ISS, IPVA, ITCMD, ITR, IPTU, CSLL, imposto sobre exportações, contribuições previdenciárias sobre folha de pagamentos, salário-educação e contribuições de intervenção no domínio econômico.

Já a PEC 110, que o Senado volta a discutir na próxima semana, unifica impostos no chamado IVA DUAL (Imposto de Valor Agregado). Dual porque serão duas unificações, uma a nível federal, a cobrança de PIS e Cofins é unificada na CBS, e outra unificação para estados e municípios, de ICMS e ISS, que formarão o IBS. Também cria o Imposto Seletivo (antigo IPI) para produtos considerados prejudiciais à saúde ou ao meio ambiente.

Outras mudanças que estão na proposta são a criação de um Fundo de Desenvolvimento Regional financiado por recursos do IBS dos estados e dos municípios, sem contrapartida da União, a desoneração de investimentos e exportações, a cobrança de IPVA sobre embarcações e aeronaves e a incidência de imposto progressivo para herança e doação.

Fonte: noticias.r7.com

Fonte: economia.ig.com.br

A Constituição da República, no artigo 150, veda a cobrança de tributos no mesmo exercício financeiro em que tenha sido publicada a lei que os instituiu ou aumentou. Com base nesse premissa, a 2ª Vara da Fazenda Pública do Distrito Federal decidiu suspender, em liminar, a cobrança do diferencial de alíquota do ICMS (Difal) em 2022 das empresas brasilienses vinculadas à Associação Nacional dos Contribuintes de Tributos (ANCT).

No caso, a associação pleiteou em juízo a inexigibilidade da cobrança dos valores relativos ao Difal nas operações de vendas de mercadorias a consumidores finais não contribuintes do ICMS, situados no DF, durante o exercício de 2022.

O juiz Daniel Eduardo Carnacchioni lembrou que o Supremo Tribunal Federal declarou a inconstitucionalidade de leis locais que cobravam o Difal devido à falta de lei complementar disciplinando a matéria.

A LC 190, que alterou a LC 87/96, justamente para regulamentar a cobrança de ICMS nas operações interestaduais destinadas a consumidor final não contribuinte, só foi publicada em janeiro de 2022.

Para o julgador, não se trata de mera norma que altera prazo de pagamento, mas de norma que institui o Difal, pois não havia lei complementar tratando de assunto antes da LC 190 — ou seja, ela foi a causa originária do Difal.

Assim, deve ser aplicado ao caso o princípio da anterioridade nonagesimal, cujo prazo de 90 dias acaba sendo incorporado pela anualidade, princípios previstos na Constituição e no artigo 3º da LC 190/22.

O juiz concluiu que há ameaça de grave lesão ao direito líquido e certo da associação de não ser tributada pelo Difal no exercício de 2022. Além da relevância no fundamento, entendeu que há risco de ineficácia do provimento final, porque o DF, com base em norma do Confaz, pretende exigir o diferencial a partir de janeiro desse ano.

“A decisão proferida em prol dos associados, por meio de mandado de segurança, segue princípios contidos na Constituição e no Código Tributário Nacional, especialmente o da anterioridade, que impede aumento abrupto de tributo em desfavor dos contribuintes, evitando surpresas tributárias indesejadas sem que o contribuinte tenha se programado economicamente para tanto”, comentou Luiz Manso, presidente da ANCT.

“A decisão deixa claro que o diferencial de alíquota de ICMS só poderá ser exigido no ano de 2023 e não no exercício deste ano, já que a lei complementar que regula o tributo foi sancionada em 2022”, completou.

Fonte: conjur.com.br

Como amplamente noticiado, no último dia 5 foi publicada a LC nº 190/22, em cumprimento ao decidido pelo STF no Tema 1.093 e na ADI nº 5.469/DF, disciplinando as normas gerais de cobrança do Difal-ICMS e, desde então, muitas dúvidas surgiram, sobre sua aplicação e possível cobrança do diferencial de ICMS pelos estados de destino na remessa a consumidor final, não contribuinte do imposto, ainda neste ano de 2022.

Isso porque a Constituição Federal determina que na criação ou majoração de tributo devem ser respeitadas as regras de anterioridade nonagesimal e anual, ou seja, o tributo não pode ser cobrado no mesmo exercício, nem antes de 90 dias. Tendo a própria LC 190/22 em seu artigo 3º prescrito a observância ao artigo 150, III, “c”, da CF, que trata da anterioridade nonagesimal e que, por sua vez, remete à “b”, que trata da anterioridade anual.

Diante disso, parece inquestionável que o Difal-ICMS só poderá ser cobrado no ano de 2023, quando a LC 190/22 passaria ter vigência e eficácia.

Outra questão que deve ser observada é quanto aos efeitos da LC 190/22, ao que tudo indica nos parece que a mesma atinge a validade das normas estaduais, responsáveis por criarem a nova relação jurídica entre os contribuintes que remetem mercadorias consumidores finais não contribuintes, a partir dos preceitos gerais previstos na LC 190/22, como muito bem ponderou o acórdão proferido na ADI 5.469/DF.

Para aqueles estados que já haviam editado leis contemplando tal exigência, antes da LC 190/22, há quem considere a aplicação do precedente do STF no RE 1.221.330/SP, que tratou do ICMS importação, entretanto, não nos parece viável a aplicação daquele entendimento no presente caso, já que temos a criação de uma nova relação jurídica, ou seja, de um novo tributo, inclusive com aumento da carga tributária, enquanto lá já havia a relação jurídica.

Em síntese, a LC 190/22 inaugura um novo regramento, uma nova relação jurídica, base de cálculo, sendo necessário ajustes nas leis estaduais, não havendo de se falar em convalidação de normas.

O que torna inadmissível o fundamento apresentado pelos estados para afastar a aplicação da anterioridade, no sentido de que houve apenas uma regulamentação de receitas, esse, inclusive, foi o fundamento dos votos vencidos no acórdão que eram contra a inconstitucionalidade, não tem sentido prevalecer a fundamentação do voto vencido, como pretendem as representações fazendárias.

Entretanto, alguns estados, como o Rio Grande do Norte, já se pronunciaram pela cobrança do Difal a partir de 1º/03/22 [1], outros, a partir de 5/4/22, quando completados 90 dias da publicação da LC 190/22, como o estado do Amazonas [2]. Os próprios estados divergem quanto ao início da cobrança do imposto, gerando grande insegurança jurídica, sem contar com a enxurrada de contencioso em cada estado que isso acarretará.

Veja que a empresa que opera, por exemplo, em dez estados terá de ajuizar ação em cada estado de destino, gerando um altíssimo contencioso que poderia ter sido evitado, não fosse a ânsia arrecadatória. Temos visto empresas pensando em fechar o e-commerce com receio no passivo tributário.

Importante frisar e ter em mente que a LC 190/22 inaugurou uma nova relação jurídica e, portanto, criou um novo tributo, como muito bem se percebe da leitura do acórdão e dos votos vencedores no Tema 1.093 e na ADI nº 5.469/DF, assim, por todos os ângulos que se olha, a cobrança ainda neste exercício é um verdadeiro absurdo, isso porque: a LC 190/22 deve observar a anterioridade anual; os estados não podem cobrar antes de se adequarem às regras estabelecidas pela LC 190/22 e os estados que já trouxeram essa disciplina em 2021 devem observar a anterioridade anual, já que passarão a existir apenas com a vigência da LC 190/22, caso se aceite a convalidação.

Vimos que a questão chegou ao STF, recentemente, com a ADI 7066 da Abimaq, em que postula a interpretação do artigo 3º da LC 190/22, conforme a Constituição, ou seja, em respeito à anterioridade anual e nonagesimal da LC 190/22.

No estado de São Paulo já encontramos decisões favoráveis ao contribuinte, em liminar, para afastar a exigência do Difal em 2022, como nos autos do Mandado de Segurança nº 1001443-38.2022.8.26.0053, cuja interpretação da juíza foi pela majoração do imposto, já que o contribuinte terá que recolher a diferença quando a alíquota interna for maior que a alíquota interestadual, assim como no Distrito Federal, nos autos do MS nº 0700137-46.2022.8.07.0018, pela observância aos princípios da anterioridade anual e nonagesimal a que está sujeita a LC 190/22.

Assim, nesse contexto, a incidência do Difal-ICMS por qualquer estado, ainda em 2022, é matéria controvertida e deve ser combatida, a tese de defesa deve levar em consideração as questões fáticas que envolvem o tema em observância ao regramento interno de cada estado de destino, bem como a análise dos efeitos da LC 190/22, que deve atingir a validade das normas estaduais, subordinadas às suas regras gerais, sem contar a sujeição da própria LC 190/22 aos princípios da anterioridade como previsto no artigo 3º do enunciado normativo.

Entendemos que há fortes fundamentos para discussão sobre essa cobrança draconiana da Receita estadual, a depender do perfil e necessidade de cada empresa, considerando os efeitos catastróficos que isso deve gerar com a apreensão de mercadoria e a não emissão de CND.

Fonte: conjur.com.br

É fato que o Brasil se tornou uma referência global com os avanços da digitalização do sistema tributário. Porém, ao mesmo tempo que a digitalização trouxe uma queda expressiva da evasão fiscal de 45% para 20%, também gerou um custo ainda maior para as empresas e a complexidade fiscal decorrente de vários documentos eletrônicos e SPEDs que foram criados.

Hoje, o cenário fiscal envolve dez tipos de documentos eletrônicos, que consomem mais de R$ 36 bilhões por ano para suas manutenções, e 62 variações de reportes fiscais mensais do SPED. Se analisarmos o custo desse volume de demanda, as pequenas empresas gastam, em média, 3.000 horas anuais. Já as médias consomem 9.000 horas, enquanto as grandes, 34 mil horas por ano.

Analisando a falta de um padrão para a Nota Fiscal de Serviços Eletrônica (NFS-e), especificamente, mais de 100 formatos são mantidos, gerando um custo anual para alterações técnicas de R$ 12 bilhões. Além disso, um baixo número dos 5.546 municípios do Brasil possui tecnologia para criarem seus padrões e emitirem sua NFS-e, prejudicando sua produtividade e atividade econômica.

O Brasil precisa reduzir a sua complexidade tributária para evoluir. Recentemente, a Associação Brasileira de Tecnologia para o Comércio e Serviços (AFRAC), entidade que representa 80% do ecossistema de empresas de tecnologia para o comércio e serviços do país, trouxe uma saída para a redução deste encargo, que é o uso da tecnologia para o programa de Simplificação Fiscal Digital. Essa padronização com a Nota Fiscal Brasil Eletrônica e dos reportes das obrigações acessórias do país significa uma redução de R$ 115 bilhões no Custo Brasil, representando um novo patamar anual de R$ 39 bilhões, ou seja, um quarto do atual.

Esta proposta, encaminhada para a aprovação do Congresso Nacional por meio de um projeto de lei (PLP 178/2021) tem a vantagem de pavimentar o Brasil para a necessária simplificação das obrigações acessórias ao mesmo tempo que atende qualquer uma das sugestões de reforma tributária em discussão no Congresso e no Senado.

Em resumo, a AFRAC propõe um modelo que consiste na criação de padrões para o documento eletrônico, a Nota Fiscal Brasil Eletrônica. Com a sugestão de operar com apenas duas versões, uma usada para a venda ao consumidor e outra para a venda entre empresas, a ideia é facilitar a emissão dos documentos eletrônicos e reportes fiscais, ou seja, as obrigações acessórias das empresas. A padronização dos reportes mensais do SPED também está na mira da PLP 178/2021, assim como o pré-preenchimento pelas Administrações Tributárias do imposto devido e calculado a partir da Nota Fiscal Brasil Eletrônica.

Uma vez aprovada essa proposta, teremos um padrão nacional e essa mudança na forma de emissão não impactará na receita obtida pelos entes federativos, que continuará a mesma. O que muda é a simplificação do processo, lembrando que todo o tempo e o dinheiro despendidos com as obrigações acessórias reduzem a facilidade de se fazer negócios no Brasil. Precisamos avançar!

O setor produtivo trabalha com os entes da federação fortemente para simplificar o dia-a-dia da execução tributária.

Criado por: Paulo Castro, Country Manager da Sovos

Originalmente publicado no jota.info

Publicado em 26/01/2022 – Decreto nº 77.140, de 25.01.2022 – DOE AL de 26.01.2022

Altera o Decreto Estadual nº 59.991, de 27 de julho de 2018, que concede isenção do ICMS nas operações com cana-de-açúcar e crédito presumido nas operações com álcool etílico hidratado combustível – AEHC e açúcar, para dispor sobre a venda direta de álcool etílico hidratado combustível a postos de combustível, e dá outras providências.

Publicado em 26/01/2022 – Decreto nº 77.141, de 25.01.2022 – DOE AL de 26.01.2022

Altera o regulamento do ICMS, aprovado pelo Decreto Estadual nº 35.245, de 26 de dezembro de 1991, relativamente às operações com Álcool Etílico Anidro Combustível – AEAC, e dá outras providências.

Publicado em 26/01/2022 – INSTRUÇÃO NORMATIVA N° 002, DE 20 DE JANEIRO DE 2022 (DOE de 26.01.2022)

Altera o anexo único da Instrução Normativa n° 005, de 29 de janeiro de 2019, e da Instrução Normativa n° 089, de 30 de agosto de 2021.

Publicado em 26/01/2022 – INSTRUÇÃO NORMATIVA N° 003, DE 10 DE JANEIRO DE 2022 (DOE de 26.01.2022)

Altera o anexo único da Instrução Normativa n° 002, de 28 de janeiro de 2021, que estabelece os valores da base de cálculo do imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS) para fins de substituição tributária relativa a operações com produtos lácteos, de que tratam os arts. 532 e 533 do Decreto n° 24.569, de 31 de julho de 1997.

Publicado em 26/01/2022 – PORTARIA SAT N° 2.948, DE 25 DE JANEIRO DE 2022 (DOE de 26.01.2022)

Dispõe sobre alteração do grupo de preços na tabela denominada Valor Real Pesquisado, dos produtos que especifica.

Publicado em 24/01/2022 – PORTARIA SAT N° 2.944, DE 21 DE JANEIRO DE 2022 (DOE de 24.01.2022)

Dispõe sobre a inclusão de produtos e alteração de descrições e valores, na lista dos preços médios ponderados a consumidor final (PMPF), dos produtos que especifica.

Publicado em 24/01/2022 – ATO NORMATIVO UNATRI N° 001, DE 19 DE JANEIRO DE 2022 (DOE de 24.01.2022)

Altera o Ato Normativo UNATRI n° 025/2021, de 20 de setembro de 2021, que Divulga preços médios ponderados a consumidor final (PMPF) para cálculo do ICMS devido por substituição tributária nas operações que especifica e os valores de referência para efeito de determinação da base de cálculo do ICMS incidente nas operações que especifica.

Publicado em 27/01/2022 – INSTRUÇÃO NORMATIVA RE N° 007, DE 2022 (DOE de 27.01.2022)

Modifica a Instrução Normativa DRP n° 45/98, de 26 de outubro de 1998.

O SUBSECRETÁRIO DA RECEITA ESTADUAL, no uso de atribuição que lhe confere o artigo 6°, VI, da Lei Complementar n° 13.452, de 26 de abril de 2010, modifica a Instrução Normativa DRP n° 45/98, de 26 de outubro de 1998.

Publicado em 26/01/2022 – Instrução Normativa GAB/CRE nº 1, de 21.01.2022 – DOE RO de 26.01.2022

Institui a Pauta Fiscal de mercadorias e produtos e dá outras providências.

Publicado em 26/01/2022 – DECRETO N° 6.390, DE 26 DE JANEIRO DE 2022 (DOE de 26.01.2022)

Aprova e ratifica os instrumentos que especifica, e adota outras providências.

Podem preparar o bolso: os preços da gasolina e do diesel devem subir em fevereiro, como resultado da decisão dos estados de não prorrogar o congelamento do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) dos combustíveis.

Vale lembrar que, normalmente, o ICMS incide sobre o valor médio cobrado do consumidor final. No entanto, pondera Valquíria Aparecida Assis, vice-presidente do Conselho Regional de Economia de Minas Gerais, este preço médio é afetado pelos reajustes da Petrobras nas refinarias, que posteriormente chegam aos postos.

A situação ficará pior para os motoristas, mas não se pode dizer o mesmo do governo. “Com o descongelamento da alíquota, o Estado tende a aumentar a arrecadação” – explica a presidente do Conselho de Economia.

Em novembro de 2021, o Conselho Nacional de Política Fazendária (Confaz), colegiado formado pelos Secretários de Fazenda, Finanças, Economia, Receita ou Tributação dos Estados e do Distrito Federal, anunciou o congelamento do valor do ICMS cobrado pelos estados e pelo Distrito Federal nas vendas de combustíveis, pelo prazo de 90 dias.

A iniciativa dos estados de suspender o reajuste das alíquotas do imposto, até o fim de janeiro, foi uma tentativa de frear a escalada de preços e conter as ameaças de greve dos caminhoneiros. A estratégia também daria um fôlego extra para que União, Petrobras, Congresso e governadores chegassem a uma política para os combustíveis.

Segundo Valquíria Aparecida Assis, em 2021, o etanol teve um salto de 62,23%. A gasolina disparou 47,49%, de acordo com o IBGE. Foi o principal impacto individual sobre o IPCA. Na avaliação da economista, um dos principais motivos da alta do combustível derivado do petróleo é a política de preço de paridade internacional.

“Gasolina, diesel e gás de cozinha produzidos pela Petrobras são vendidos pelo preço desses mesmos combustíveis produzidos na Europa ou Estados Unidos, acrescidos pelo custo do transporte até o Brasil e as taxas de importações. Não faz sentido nenhum. Na primeira quinzena de janeiro de 2022, a Petrobras anunciou um aumento de 4,85% da gasolina e de 8,08% do diesel. Segundo a Petrobras, o aumento é decorrente dos acordos de mercado” – explica.

Em uma publicação nas redes sociais na última semana, o Comitê Nacional dos Secretários Estaduais de Fazenda (Comsefaz) afirmou que “o congelamento do ICMS não conteve a elevação dos combustíveis nas bombas”. E que “a volatilidade do preço dos combustíveis não depende da alíquota do imposto.”

Segundo o presidente do Comsefaz, Rafael Tajra Fonteles, não tem sentido a população ser penalizada, além da alta volatilidade dos preços dos combustíveis, com a diminuição de recursos do ICMS para saúde, educação e segurança pública. “Os estados deram a sua contribuição para a redução da volatilidade dos preços dos combustíveis, o que não foi feito pela Petrobras ou pelo governo federal”, concluiu Tajra.

O ICMS pode variar de 25% a 34%, de acordo com a definição de cada unidade federativa. No Sudeste, Minas pratica 31%, Rio de Janeiro, 34%, Espírito Santo, 27%, e São Paulo, 25%.

Em nota, o Governo de Minas disse que, apesar da tentativa do Estado em manter o congelamento, a maioria dos estados, representados pelos secretários de fazenda, optaram por não prorrogar. “Portanto, Minas Gerais não pode se utilizar mais dessa medida para tentar controlar a escalada dos preços dos combustíveis”.

Nesta semana, deputados federais aprovaram um projeto que regulamenta a cobrança do ICMS. A proposta procura sanar a falta de regulamentação a partir do ano que vem, depois que uma decisão do Supremo Tribunal Federal (STF) considerou inconstitucionais várias cláusulas do Convênio 93/15, do Comsefaz. De acordo com o STF, os trechos tratavam de matérias que deveriam ser tratadas exclusivamente por lei complementar. O texto sofreu alterações e retorna para o Senado.

Fonte: hojeemdia.com.br

Fonte: economia.ig.com.br

O Senado deve discutir a partir de fevereiro uma solução para conter a disparada nos preços dos combustíveis. O presidente do Senado, Rodrigo Pacheco, anunciou nesta segunda-feira (17) que submeterá ao colégio de líderes o PL 1.472/2021, que cria um programa de estabilização do preço do petróleo e derivados no Brasil. Se houver concordância dos líderes, o projeto entrará na pauta do Plenário.

— Submeterei à avaliação do Colégio de Líderes no início de fevereiro. A intenção é pautar. O senador Jean Paul Prates será o relator e está se dedicando muito ao tema — informou Pacheco.

Aprovado pela Comissão de Assuntos Econômicos (CAE) em dezembro de 2021, o PL 1.472/2021, do senador Rogerio Carvalho (PT-SE), contém medidas para amortecer os impactos dos aumentos do preço do barril de petróleo e conter a alta nos preços dos combustíveis. O projeto foi aprovado na forma de um substitutivo (texto alternativo) do senador Jean Paul Prates (PT-RN).

O texto, segundo Jean Paul, é baseado em três pilares: além de criar um programa de estabilização, com a finalidade de reduzir a volatilidade dos preços de derivados de petróleo, cria uma nova política de preços internos de venda a distribuidores e empresas comercializadoras de derivados do petróleo produzidos no Brasil.

Além disso, apresenta um conjunto de possíveis fontes de recursos para evitar reajustes recorrentes na bomba de combustível e na venda de gás aos consumidores. Entre essas fontes, está um imposto de exportação sobre o petróleo bruto, principal tema de divergência entre senadores. Pela proposta, a receita advinda dessa cobrança será usada para subsidiar a estabilização dos preços quando os valores do produto subirem.

Os preços dos combustíveis sofreram sucessivos reajustes em 2021, que resultaram em uma elevação nos postos de cerca de 44%. Na semana passada, a Petrobras subiu os valores da gasolina (4,85%) e do diesel (8,08%) para as distribuidoras, o que gerou preocupação nos senadores. A alta nos preços dos combustíveis tem impactado o índice de inflação, que foi superior a 10% em 2021.

No substitutivo aprovado pela CAE, são alteradas as alíquotas de incidência do Imposto de Exportação sobre o petróleo bruto. O projeto aprovado estabelece alíquotas mínimas e máximas para o imposto, que vão variar de acordo com o preço do produto e em algumas situações serão zeradas como forma de subsidiar a estabilização.

Pelo substitutivo, a alíquota será de no mínimo 2,5% e no máximo 7,5%, aplicada apenas sobre a parcela do valor do petróleo bruto entre US$ 45 e US$ 85 por barril. A alíquota passa para no mínimo 7,5% e no máximo 12,5% quando aplicada sobre a parcela do valor do petróleo bruto acima de US$ 85 por barril e abaixo ou igual a US$ 100 por barril. Para parcelas superiores a US$ 100 por barril, a alíquota será de no mínimo 12,5% e no máximo 20%.

Segundo o relator, o imposto é apenas uma das ferramentas que o governo terá para garantir que os aumentos do barril no mercado internacional não impactem com tanta frequência o orçamento das famílias e de toda a economia.

Outras fontes de recursos e instrumentos que podem ser utilizados como “colchão” de preços, a critério do governo são: dividendos da Petrobras devidos à União; participações governamentais destinadas à União resultantes do regime de concessão e partilha do petróleo; resultado positivo apurado no balanço do Banco Central de reservas cambiais; e receita de superávit financeiro de fontes de livre aplicação disponíveis no balanço da União.

Além do projeto que pode ser colocado em pauta já em fevereiro, também está em análise no Senado o PL 3.450/2021, do senador Jader Barbalho (MDB-PA). Apresentado em outubro, o texto proíbe a vinculação dos preços dos combustíveis derivados de petróleo aos preços das cotações do dólar e do barril de petróleo no mercado internacional.

O senador observa que a moeda americana impacta diretamente no preço do combustível porque, desde 2016, a Petrobras utiliza o valor do barril de petróleo em dólar para fazer reajustes na gasolina nacional. “Ou seja, quando o dólar está alto, o preço do barril de petróleo também sobe, impactando diretamente no preço do combustível brasileiro”, explicou Jader Barbalho.

Fonte: Agência Senado

Desde que foi anunciado como o ministro da economia no governo de Jair Bolsonaro, o economista Paulo Guedes definiu três pilares para a recuperação econômica do Brasil: reforma da previdência, desestatização de empresas e reforma tributária. Passados dois anos desde que assumiu o cargo, o Planalto conseguiu a aprovação do primeiro pilar, mas, atingido pela pandemia do novo coronavírus que assolou o mundo, precisou frear as outras duas propostas perante medidas emergenciais, como o auxílio de renda e os incentivos fiscais.

Ainda assim, em agosto do ano passado, Guedes enviou a sua proposta de reforma do sistema tributário vigente. Entre os principais pontos destacam-se três: a unificação tributária do PIS Cofins, ICMS, IPI e ISS na chamada CBS (Contribuição sobre Bens e Serviços); o aumento da alíquota do imposto de renda; e a criação de impostos sobre os pagamentos que acontecem no comércio eletrônico. Este último recebeu o apelido popular de “imposto digital”. Os críticos de Paulo Guedes foram além, intitulando o novo tributo de CPMF do e-commerce, alusão ao imposto criado no governo de Fernando Henrique Cardoso e que incidia praticamente em todas as movimentações bancárias.

Diante da crítica popular, o ministro chegou a chamar de ignorância a comparação da proposta do imposto digital. “As pessoas, inadequadamente, por maldade, por ignorância, falam que isso é nova CPMF, mas não há problema, o tempo é senhor da razão”, disse durante audiência da Comissão Mista Temporária da Reforma Tributária, em agosto do ano passado.

A CPMF (Contribuição Provisória sobre Movimentação ou Transação de Valores) chegou a taxar até 0,38% das operações bancárias e, ainda que provisória, perdurou durante dez anos, só sendo extinta em 2007.

Para Paulo Zirnberger de Castro, Country Manager da Sovos no Brasil, o que vai determinar se o imposto digital é uma nova CPMF ou não é a forma como ele será aprovado pelo Congresso. O especialista tributário lembra que há várias propostas sendo discutidas, e cada uma delas pode afetar positivamente ou negativamente os negócios no país. “Se aprovada a CBS, que consolida impostos federais, haverá aumento de tributos para setores como os de serviços, oferecidos por meios digitais. Se, adicionalmente, caminhar na intenção do governo, será criado um imposto sobre transações digitais ou até mesmo um tributo semelhante à CPMF”, explica.

Para tentar impedir a desaprovação da reforma tributária no Congresso, o Ministério da Economia já avalia o envio da proposta de imposto digital fora da reforma. Assim, esta seria votada posteriormente, sem atrapalhar a criação da CBS.

Pela proposta enviada pelo Ministério da Economia ao Congresso, o “imposto digital” sugere a cobrança de 0,2% em pagamentos realizados em lojas virtuais, marketplaces e serviços de streaming, como Netflix e Amazon Prime. “A cada venda realizada na Internet, deverá ser recolhido aos cofres públicos cerca de 0,2% do valor do bem ou serviço. Com isso, entendo que ocorrerá um impacto relevante, devido à oneração da operação via e-commerce, já que, com a incidência desse novo tributo, o comerciante irá repassar os valores aos consumidores, o que poderá resultar na diminuição das vendas e, consequentemente, desacelerar a evolução do comércio eletrônico brasileiro”, defende o advogado especialista em área tributária, Lucas Querido.

Guedes aponta que, como a economia é cada vez mais digital, é necessária e justa uma tributação específica ao setor. “O imposto digital é uma coisa para nós conversarmos à frente. Mas é claro que a economia é cada vez mais digital. Netflix, Google, todo mundo vem aqui, e o brasileiro usa o serviço. São muito bem recebidos, são belíssimas inovações tecnológicas, mas ainda não conseguimos tributar corretamente”, disse o ministro, defendendo que essa taxação será principalmente sobre os mais ricos. “O rico é quem mais faz transação, é quem mais consome serviço digital, serviço de saúde, serviço de educação, lancha, barco, caviar, e está isento, se escondendo atrás do pobre”.

O impacto maior deverá ser nos marketplaces, que costumam realizar mais transações interestaduais. “Com a instituição de tributos cumulativos, todos os setores serão afetados, já que haverá incidência por ocasião da realização dos pagamentos ou das transações bancárias. Ou seja, todos os setores estão interligados pelas transações comerciais e são responsáveis pelos custos e tributos envolvidos em tais processos. Sem contar com a responsabilidade solidária, por meio da qual todos efetivamente são responsabilizados caso haja algum desvio nas relações de pagamentos de tributos. Sob essa ótica, os marketplaces são grandes acumuladores de transações para múltiplos estados e, portanto, potenciais focos para fiscalização”, explica Zirnberger de Castro.

Por outro lado, a CBS pode gerar uma grande economia nos gastos com profissionais e tempo nas decisões tributárias. Segundo relatório do Banco Mundial (Doing Business 2019), o Brasil é o país onde mais se gasta tempo calculando e pagando tributos. A cada 200 funcionários, um trabalha na área contábil. A maior parte desse tempo é dedicada ao pagamento dos tributos sobre consumo, em especial do ICMS interestadual.

Hoje, para realizar a venda interestadual, o lojista online tem que conhecer a legislação e a alíquota do ICMS de 26 estados e do Distrito Federal, mais as regras da Emenda Constitucional 87/2015 e o Convênio ICMS 93/2015, que diferenciaram o recolhimento do ICMS quando as vendas interestaduais são destinadas a consumidor final, razão pela qual se aplicam especialmente ao e-commerce. A unificação de tributos e alíquotas acabará com essa multiplicidade de leis e alíquotas, reduzindo o tempo utilizado com cálculo e pagamento de tributos, o que permitirá ao e-commerce empregar mais recursos e pessoas na atividade de vendas, reduzindo multas e processos por recolhimentos equivocados, o que trará mais segurança ao empresário, como esclarece o advogado tributarista Ricardo Treu.

“O marketplace que apenas presta serviço de ligação entre vendedor e consumidor e, por isso, recolhe apenas o ISS ao município onde está localizado, se beneficiará somente da unificação dos tributos federais com o municipal. É a mesma simplificação que ocorre quando uma empresa adere ao Simples. Aquele que além de prestar o serviço de intermediação também realiza venda interestadual de mercadoria, tal como os lojistas, se beneficiará da simplificação do ICMS interestadual”, completa Treu.

Um dos principais argumentos de quem defende o imposto digital está na desigualdade de tributação entre varejistas físicos e online. O maior problema na questão, porém, é que cada vez mais o varejo é multicanal. Se o e-commerce já apresentava um crescimento acima de dois dígitos ano a ano, isso se solidificou ainda mais durante a pandemia, com o comércio eletrônico se tornando praticamente obrigatório para sobrevivência nesse meio.

Dessa forma, especialistas apontam para o risco de o imposto digital ter um efeito cascata que dificulte as ações de todo o varejo e, consequentemente, pese também no bolso do consumidor.

“Toda bitributação desestimula vendas ou qualquer outra operação econômica que esteja sujeita a ela. O melhor cenário seria não termos o imposto digital. Porém, se ele vingar, o governo deveria estabelecer a impossibilidade de tributar duas vezes o mesmo estabelecimento, quando ele disponibilizar o produto nas duas lojas, física e virtual. Caso contrário, as lojas que desejarem realizar vendas físicas e online deverão unificar seus estoques, a fim de evitar a circulação da mercadoria entre a loja física e a virtual e, consequentemente, a bitributação”, exemplifica o advogado Ricardo Treu.

Em julho de 2020, quando a ideia do imposto digital começou a circular no Congresso e na mídia, a ABComm (Associação Brasileira de Comércio Eletrônico) emitiu uma nota de repúdio em que chama a atenção para o “efeito cascata” que essa nova tributação pode gerar.

Nas palavras da associação, um novo tributo deve gerar aumento nos custos de produção e, consequentemente, nos preços dos produtos . “Pertencemos a um setor que nunca recebeu incentivos fiscais e nem planos de investimentos volumosos do poder público, a grande maioria dos empreendedores do comércio eletrônico é formada por micro, pequenos e médios empresários, que pagam uma alta carga tributária, se esforçam diariamente para manterem seus negócios diante de uma legislação tributária complexa e desigual. Reconhecemos que algumas propostas de modernização econômica implementadas e debatidas pelo atual Ministro da Economia, Paulo Guedes, podem promover o crescimento do setor, porém, se a proposta de criação do imposto sobre pagamentos eletrônicos se concretizar, nos posicionaremos contrários”, diz trecho da nota.

O ponto levantado pela ABComm faz sentido, segundo os especialistas ouvidos pelo E-Commerce Brasil. Para Paulo Zirnberger de Castro, por exemplo, a criação do imposto digital pode causar um problema inflacionário no online, mas longe de retrair o setor. “Entendo que pode haver uma certa desaceleração, principalmente na venda de produtos que não sejam de consumo, como materiais de construção, vestuário, entre outros. Creio que, do ponto de vista econômico, esse tributo poderá pressionar índices inflacionários, porque efetivamente será repassado no preço. No entanto, não vejo esse encargo como um fator de retração das vendas, apenas deve inibir a velocidade da alavancagem da venda por e-commerce, que continuará crescendo, mas em menor velocidade”.

Castro ainda lembra que é possível evitar o “efeito cascata” citado pela ABComm, desde que o imposto digital esteja diretamente ligado à redução de outras tributações. “Para evitar a incidência em cascata, seria ideal que o IBS fosse um tributo não cumulativo, conforme previsto em sua proposta. Cabe ressaltar que, adicionalmente, a redução do número de tributos e a simplificação são mandatórias”.

Ainda que o imposto digital já gere muita discussão e posicionamentos, ele ainda está longe de sair do papel. A reforma tributária sequer saiu do debate na Câmara dos Deputados. Depois, se aprovada, ainda precisa ser levada ao Senado e à sanção presidencial. Só depois a tributação online deve começar a ser debatida. As projeções políticas dão conta de que isso não aconteça antes do segundo semestre deste ano.

Originalmente publicada na E-commerce Brasil

O Supremo Tribunal Federal (STF) recebeu, nesta sexta-feira (14/1), a primeira ação que discute a Lei Complementar 190/22, que regulamenta a cobrança do diferencial de alíquota (Difal) de ICMS em operações e prestações interestaduais destinadas a consumidor final não contribuinte do imposto. A autora da ação é a Associação Brasileira de Indústria de Máquinas (Abimaq) e entre os pedidos está a suspensão imediata dos efeitos da norma por todo ano de 2022 e postergação da vigência a partir de 1º de janeiro de 2023.

O relator da ADI 7066 é o ministro Alexandre de Moraes. Embora o STF esteja de recesso, Moraes, Rosa Weber, Gilmar Mendes, Cármen Lúcia e Ricardo Lewandowski continuam trabalhando. O que significa que o relator pode tomar uma decisão ainda no recesso.

Segundo os estados, o retardamento da cobrança do Difal de ICMS poderá trazer prejuízos de R$ 9,8 bilhões aos cofres públicos.

A Abimaq argumenta que a lei complementar não pode valer imediatamente, uma vez que “a referida norma: criou uma nova relação jurídica, definiu os contribuintes, estabeleceu a forma escritural e operacional das regras de imposto; fixou estabelecimento responsável pelo recolhimento do tributo tendo por base o local das operações relativas à circulação de mercadorias e das prestações de serviços; fixa a base de cálculo de modo que o montante do imposto a integre, entre outras”.

Ainda segundo a peça da Abimaq, as secretarias de fazenda estaduais não têm uniformidade sobre o início da cobrança. Algumas já enviaram comunicados afirmando que já vão cobrar e outras estão dando prazo de 90 dias para a primeira incidência do imposto.

“Isso, por si só, já denota a situação de risco que estão as empresas e poderá levar à uma literal enxurrada de processos em cada unidade da federação, veja-se, por exemplo, o caso de uma empresa que opere em no mínimo 9 estados, essa empresa terá que ajuizar ação em cada um desses 9 estados buscando a aplicação do princípio da anterioridade anual e afastando a cobrança da exação nas suas operações interestaduais para consumidor final não contribuinte em cada estado de destino!”, diz o texto.

A Lei Complementar 190/22 foi editada no começo do ano e gerou polêmica entre tributaristas e as secretarias de fazenda estaduais. Os contribuintes alegam que a cobrança seria possível apenas para 2023, já que deve ser observado o princípio da anterioridade anual. Porém, alguns estados defendem a cobrança imediata e outros a instituição do diferencial em 90 dias contados após a publicação da lei, de acordo com o princípio da noventena.

O Conselho Nacional de Política Fazendária (Confaz) autorizou a cobrança pelos estados neste ano, por meio do Convênio 236/2021. Diante do impasse, iniciou-se uma judicialização sobre o tema nos tribunais brasileiros.

Em fevereiro do ano passado, o STF proibiu as unidades da federação de cobrar o Difal de ICMS, uma vez que a regulamentação da cobrança foi realizada via convênio do Confaz. Na época, os ministros entenderam que a matéria precisava ser regulamentada por lei complementar, e não por ato administrativo. No entanto, os ministros modularam a decisão para que ela valesse a partir de 2022. A decisão ocorreu no julgamento conjunto da Ação Direta de Inconstitucionalidade 5.469 e do Recurso Extraordinário 128.019.

Neste tempo, os estados articularam no Congresso a aprovação de uma lei permitindo a cobrança do diferencial de alíquota. A norma foi publicada em 5 de janeiro e, desde então, há controvérsias sobre sua aplicação imediata ou não, resultando em judicialização da questão.

Pela sistemática da cobrança adotada pelos estados, as empresas pagam a alíquota interestadual para o estado de origem da mercadoria e o diferencial de alíquota para o estado de destino, ou seja, o local onde está o consumidor. Se a produção de efeitos da lei for postergada, as empresas vão recolher integralmente o ICMS para o estado de origem da mercadoria.

Fonre: jota.info

Publicado em 17/01/2022 – Comunicado SEFAZ s/nº, de 14.01.2022 – DOE AL de 17.01.2022

Comunica que em virtude do julgamento do Recurso Extraordinário (RE) nº 1287019/DF, foi declarada a inconstitucionalidade da cobrança do Difal devido ao Estado de Alagoas, nas operações destinadas a consumidor final, não contribuinte do ICMS, desde a concessão da medida cautelar nos autos da ADI nº 5.464/DF, para as empresas optantes pelo Simples Nacional, e, nos demais casos, a partir de 1º de janeiro de 2022.

Publicado em 20/01/2022 – DECRETO N° 42.929, DE 19 DE JANEIRO DE 2022 (DODF de 20.01.2022)

Altera o Decreto n° 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS.

Publicado em 20/01/2022 – DECRETO N° 1.261, DE 20 DE JANEIRO DE 2022 (DOE de 20.01.2022 – Edição Extra)

Introduz alterações no Regulamento do ICMS, aprovado pelo Decreto n° 2.212, de 20 de março de 2014, e dá outras providências.

Publicado em 21/01/2022 – PORTARIA SAT N° 2.943, DE 20 DE JANEIRO DE 2022 (DOE de 21.01.2022)

Dispõe sobre a inclusão de produtos e alteração de descrições e valores, na lista dos preços médios ponderados a consumidor final (PMPF), dos produtos que especifica.

Publicado em 21/01/2022 – Portaria SEFA nº 57, de 20.01.2022 – DOE PA de 21.01.2022

Altera a Portaria nº 276, de 04 de agosto de 2017, que dispõe sobre o Preço Médio Ponderado ao Consumidor Final – PMPF do produto cerveja.

Publicado em 19/01/2022 – DECRETO N° 20.512, DE 19 DE JANEIRO DE 2022 (DOE de 19.01.2022)

Altera o Decreto n° 13.500, de 23 de dezembro de 2008, que consolida e regulamenta disposições sobre o Imposto sobre Operações Relativas à Circulação de Mercadorias e Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS.

Publiado em 21/01/2021 – DECRETO N° 56.331, DE 20 DE JANEIRO DE 2022 (DOE de 21.01.2022)

Modifica o Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (RICMS).

Publiado em 21/01/2021 – Portaria CAT nº 5, de 20.01.2022 – DOE SP de 21.01.2022

Altera a Portaria CAT 45/2017, de 29 de junho de 2017, que estabelece a base de cálculo na saída de autopeças, a que se refere o artigo 313-P do Regulamento do ICMS.

Publiado em 21/01/2021 – PORTARIA SEFAZ N° 015, DE 19 DE JANEIRO DE 2022 (DOE de 21.01.2022)

Altera a Portaria SEFAZ n° 001, de 06 de janeiro de 2022, que estabelece a Pauta Fiscal de valores mínimos para cobrança do ICMS retido ou antecipado nas operações com cerveja, chope, refrigerante, xarope ou extrato concentrado destinado ao preparo de refrigerante em máquina pré-mix e post-mix, bebidas hidroeletrolíticas (isotônicas) e energéticas e água mineral.

O ministro da Economia, Paulo Guedes, acenou a interlocutores com a possibilidade de apoiar a aprovação do Refis das médias e grandes empresas caso o Senado aprove o projeto de reforma do Imposto de Renda. O novo programa de parcelamento de dívidas abrangeria pessoas físicas também incluiria tributos como o Imposto de Renda a parcelas atrasadas do eSocial, a plataforma de registro para o cumprimento de obrigações trabalhistas e tributárias.

Além de prever a volta da taxação de lucros e dividendos com uma alíquota de 15%, o projeto estabelece a correção da tabela do Imposto de Renda da Pessoa Física (IRPF) e o aumento da faixa de isenção de R$ 1,9 mil para R$ 2,5 mil. O projeto foi aprovado pela Câmara em setembro do ano passado com 398 votos favoráveis, mas foi colocado na geladeira pelo relator do Senado, senador Angelo Coronel (PSD-BA).

Já com o projeto do Refis para a renegociação das dívidas das pessoas físicas, médias e grandes empresas que perderam renda e faturamento na pandemia da covid-19 aconteceu o inverso. Patrocinado pelo presidente do Senado, Rodrigo Pacheco (PSD-MG), a proposta foi aprovada pelos senadores, mas a votação não foi concluída pela Câmara. No último dia da votação no ano passado, a base do governo travou a votação. No mesmo dia, Coronel apresentou um projeto separado com apenas a correção da tabela do IRPF, bem mais generoso do que o do governo. Agora, com a virada do ano, o relator está sinalizando que vai retomar a discussão.

A empresários, Guedes vem alertando que é melhor passar o projeto do IR este ano com a taxação dos dividendos a uma alíquota de 15% do que deixar a reforma ser aprovada em 2023 com uma taxa maior.

Quando o projeto foi enviado pelo governo ao Congresso, a alíquota prevista era de 20%. Esses empresários mostraram preocupação de que o próximo governo resolva encampar uma alíquota mais alta. A taxação de dividendos é defendida pelo Partido dos Trabalhadores (PT), que tem o ex-presidente da República Luiz Inácio Lula da Silva como líder das pesquisas de intenção de votos.

Como se trata de aumento de imposto, a alíquota maior só poderá vigorar no ano seguinte. Ou seja, se for aprovada em 2022, a reforma só entraria em vigor em 2023. Já a tabela do IRPF poderia entrar em vigor este ano, mas tem alto custo de perda de arrecadação. Mas mesmo assim, a equipe econômica vê chance de o projeto ser aprovado em 2022.

O Ministério da Economia está aberto a essa negociação, dizem fontes. A ideia do ministro sempre foi atrelar os dois projetos de Refis (ou outro para micro e pequenas empresas e Microempreendedores Individuais) à reforma tributária.

Fonte: istoedinheiro.com.br

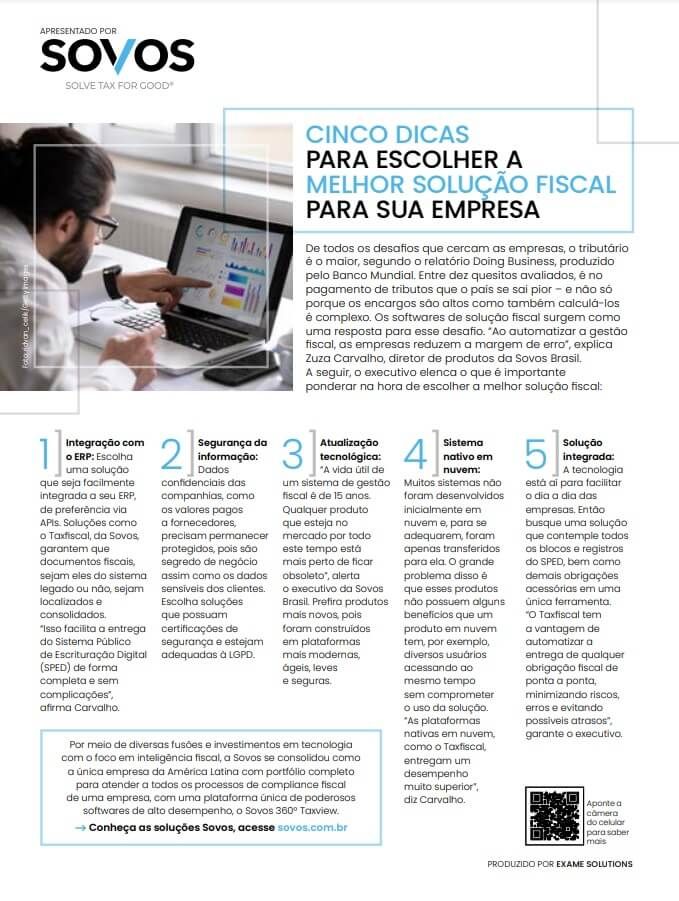

Entre dez quesitos avaliados, é no pagamento de taxas que o país se sai pior – e não só porque os encargos são altos, como também porque calculá-los é complexo. Os softwares de solução fiscal surgem como uma solução para esse desafio. “Ao automatizar a gestão fiscal, as empresas reduzem a margem de erro”, explica Zuza Carvalho, diretor de produtos da Sovos Brasil. A seguir, o executivo elenca o que é importante ponderar na hora de escolher a melhor solução fiscal:

1- Integração com o ERP: Escolha uma solução que seja facilmente integrada ao seu ERP, de preferência via APIs. Soluções como o Taxfiscal, da Sovos, garantem que documentos fiscais, sejam eles do sistema legado ou não sejam localizados e consolidados. “Isso facilita a entrega dos SPEDs (Sistema Público de Escrituração Digital) de forma completa e sem complicações”, afirma Carvalho.

A Sovos foi destaque na Revista Exame com a matéria “Cinco dicas para melhorar a Solução Fiscal da sua empresa”. A reportagem mostra como superar os desafios tributários que cercam as empresas com softwares que automatizam a gestão fiscal e reduzem a margem de erro, como as soluções desenvolvidas pela Sovos. Confira!